В настоящее время трудно найти человека, который бы ничего не слышал о кредитных картах. Правда, не так много людей при этом умеют ими грамотно пользоваться. Многие даже не хотят вникать в этот вопрос, а просто уверены, что любой кредит – это зло.

Кредит, конечно, не абсолютное зло, иногда он бывает действительно необходим. А уж использование грейс-периода (льготного периода кредитования) так вообще позволяет бесплатно пользоваться деньгами банка. Конечно, не думайте, что банк при этом терпит убытки. Банкам также выгодно предоставлять вам льготный период по кредитной карте. Но обо всём по порядку.

Кредитная карта – это, по сути, обычный потребительский кредит, только процентная ставка здесь гораздо выше (о том, какие бывают виды кредитных карт, читайте в статье: «Достаточно ли вы знаете о кредитных картах? Какую кредитку оформить»). К тому же кредитная карта также предполагает ряд дополнительных неудобств, как то:

– Плата за выпуск карты;

– Плата за обслуживание карты;

– Плата за дополнительные услуги (например, смс-информирование);

– Комиссия за обналичивание;

Другими словами, кредитная карта предназначена только для безналичных покупок. За снятие наличных денег с кредитной карты банки берут очень большую комиссию.

Есть, правда, некоторые способы, которые позволяют обналичивать кредитные карты на более приемлемых для клиента условиях. Эти способы связаны с использованием различных платежных сервисов, электронных денег, а также с наличием совместных акций банков и магазинов или платежных сервисов.

Однако с каждым месяцем таких лазеек всё меньше и меньше. Обычно после того, как кто-нибудь выкладывает подобную информацию в открытый доступ, лавочку тут же прикрывают. Например, в былые времена можно было без комиссии пополнить счёт карты «Тинькофф Банка» с «Киви-кошелька» (способов пополнения счёта «Киви-кошелька» без комиссии масса, а вот возможностей вывести бесплатно уже не осталось). Или можно было привязать кредитную карту к карте «Кукуруза» и пополнить ее без комиссии (операция проходила как покупка), а потом уже с карты «Кукуруза» оплатить кредит без комиссии (т.е. пополнить, например, дебетовую карту «Тинькофф Банка»), а потом спокойно снять наличные в любом банкомате абсолютно бесплатно.

Чтобы не светить ценными сведениями на форумах, продвинутые обнальщики (хоббисты) даже придумали свой специальный сленг, понять который не так просто без особых знаний (Читай в статье: «Как научиться читать банковские форумы. Банковский сленг и юмор»).

Стоит отметить, что способы обналичивания кредитных карт остались. О том, как самому искать подобные лазейки, я напишу в отдельной статье.

Договор на предоставление кредитной карты у всех банков составлен, мягко говоря, не в пользу клиента. Обычно банки оставляют за собой право менять практически любые условия договора в одностороннем порядке (например, величину процентов, размер кредитного лимита, условия предоставления льготного периода, плату за обслуживание и перевыпуск карты и т.д.);

Не стоит забывать, что ваша кредитная карта, в отличие от того же потребительского кредита, может стать мишенью для мошенников. Её могут украсть, взломать и т.д.;

Помимо процентов по кредиту, есть ещё и всевозможные штрафы, пени, неустойки за несоблюдение условий грейс-периода, за технический овердрафт и т.д.;

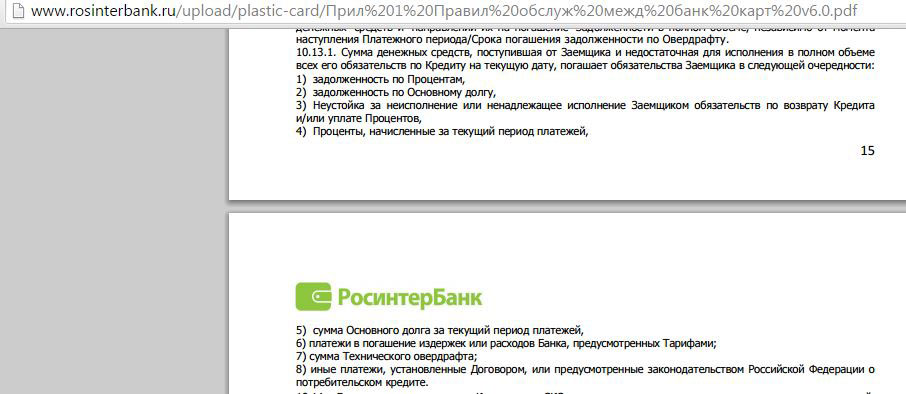

Сейчас не буду подробно останавливаться на всех видах этих комиссий. Просто запомните: если вы не уложились в льготный период кредитования, то ваша задолженность по кредитной карте начнёт увеличиваться с пугающей скоростью. Для наглядности посмотрите, например, на очередность погашения в случае просрочки по кредитке «Росинтербанка», пункт 10.13.1:

Таким образом, брать кредит с помощью кредитной карты очень дорого. Если вам нужны заёмные средства, лучше остановите свой выбор на потребительском кредите. А кредитка нужна только для использования её в рамках льготного периода кредитования, т.е. для бесплатного пользования деньгами банка в рамках грейс-периода.

Подпишись на канал @hranidengi в Telegram — только там самая оперативная информация об обновлениях, полезные лайфхаки и другие интересности из мира финансов.

А ещё финансовый форум Храни Деньги! уже работает:)

А ещё финансовый форум Храни Деньги! уже работает:)

Храни Деньги! рекомендует:

Как пользоваться кредитной картой

Как пользоваться кредитной картой

Кредитная карта превращается в очень удобный и безобидный инструмент, если аккуратно и скрупулёзно выполнять некоторые правила использования кредитки, т.е. вовремя вносить минимальный платеж и не допускать просрочки.

Другими словами, вам нужно чётко выполнять условия предоставления льготного периода, во время которого банк не взимает с вас проценты за использование заёмных средств. И тогда вы ощутите всю выгоду от возобновляемого бесплатного кредита от банка.

Вечно бесплатная Tinkoff ALL Airlines, бесплатная «Карта возможностей» от «ВТБ» с кэшбэком 20% на всё, 2000 баллов за «120 дней на максимум» от «Уралсиба», 1000 руб. за бесплатную карту «ВТБ», 1000 руб. за бесплатную «Альфа-Карту», 1000+1000 руб. на OZON за карту «Газпромбанка» с кэшбэком 25%, 1000 руб. за «120 дней без %» от «Хоум Банка», 1000 руб. за бесплатную My Life от «УБРиР» с кэшбэком 5% на ЖКХ, 1000 руб. за бесплатную «120 дней без %» от «ОТП Банка», 1500 руб. за Tinkoff Black, «Год без %» от «Альфа-Банка» с бесплатным первым годом

Храни Деньги! рекомендует:

1 Прежде всего, вам необходимо найти в договоре информацию, с какого именно момента начинается отсчёт льготного периода (или беспроцентного периода кредитования, или грейс-периода). Это может быть:

– Первое число месяца, в котором совершена покупка;

– Любое фиксированное число месяца;

– Дата, когда непосредственно была совершена покупка;

2 Далее посмотрите, какова продолжительность вашего льготного периода. Это как раз та цифра в рекламе, которую вам обещают с предлогом «до». Например, до 55 дней. Я думаю, понятно, что предлог «до» означает, что льготный период обычно меньше. А максимальная длительность достигается довольно редко.

3 Прочитайте в договоре, когда в вашем льготном периоде идёт расчётный период (когда вы можете тратить), а когда наступает платежный период (когда вам надо платить).

Разные банки предоставляют кредитки с различными условиями наступления платёжного периода. В зависимости от того, когда наступает платежный период, а когда идёт расчётный период в народе появились термины «честный» и «нечестный» грейс.

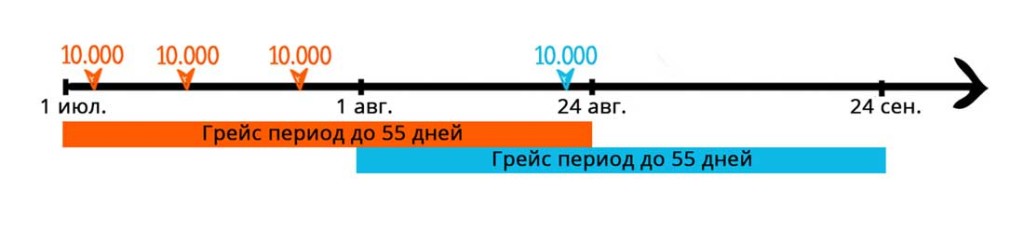

Для наглядности рассмотрим 2 варианта кредитных карт с одинаковой продолжительностью льготного периода, но разными условиями платежного периода: кредитку с «честным» и «нечестным» грейсом. Началом льготного периода будем считать первое число месяца, в котором совершена покупка, а величину льготного периода возьмём «до 55 дней».

Нечестный грейс

Нечестный грейс

Вам надо погасить всю задолженность до определенного числа. Т.е., по факту, льготный период у каждой вашей покупки разный и уменьшается с каждым днём.

Допустим, вы совершили несколько покупок по 10 000 в июле, а последнюю вообще под занавес льготного периода, 21 августа, например. 24 августа вам нужно погасить всю задолженность полностью (40 000 рублей). Т.е. беспроцентный период пользования деньгами банка при совершении последней покупки составил всего 3 дня.

Честный грейс

Честный грейс

Честный грейс требует от вас погашать задолженность к определенной дате не целиком, а только ту часть, которая образовалась в предыдущем отчётном периоде (обычно это месяц, в нашем случае это промежуток времени с 1 июля по 31 июля). А покупки с 1 августа по 24 августа попадут уже в следующий льготный период. И августовскую задолженность надо будет погашать уже до 24 сентября.

До 24 августа нам надо будет погасить 30000 рублей, а 10000 рублей до 24 сентября.

Обратите внимание, что в данном примере пользоваться кредиткой с 25 по 31 число не очень выгодно, как при «честном», так и при «нечестном» грейсе, поскольку льготный период кредитования начинается с первого числа, и, совершая покупки в конце месяца, вы урезаете свой грейс минимум на 25 дней.

Стоит отметить, что названия «честный» и «нечестный» грейс весьма условны. Кому-то, наоборот, удобен «нечестный» льготный период, когда есть определенная дата, к которой нужно погасить всю задолженность целиком, т.е. вывести кредитную карту в ноль. И нет никакой головной боли от постоянного отслеживания, в какой период попала та или иная операция. При «нечестном» грейсе вероятность вылететь из условий предоставления льготного периода значительно меньше, чем при «честном» грейсе.

Хотя, объективно, при «честном» грейсе клиенты бесплатно пользуются деньгами банка несколько дольше.

К тому же, если у вас есть 2 кредитки разных банков с «нечестным» грейсом, то вы всегда можете сделать из них одну с «честным» грейсом. Для этого вам надо их использовать попеременно, в одном месяце пользоваться одной картой для покупок, а в следующем – другой.

Добавлю, что, как при «честном», так и при «нечестном» грейсе, вы должны совершать покупки в рамках кредитного лимита (максимальной величины средств, которую вам может предоставить банк).

Существуют также кредитки, в которых грейс-период отсчитывается отдельно для любой покупки, соответственно, срок погашения у каждой операции свой (обычно 20-30 дней). На мой взгляд, это не очень удобно: легко запутаться и пропустить дату очередного платежа.

4 Внимательно изучите список операций, которые вам разрешено совершать с помощью вашей кредитной карты для того чтобы соблюсти условия предоставления грейс-периода.

Очень часто при снятии наличных с кредитки льготный период не предоставляется. И, помимо огромной комиссии за обналичивание, вам ещё и сразу нужно будет платить проценты за использование заёмных средств. Также, например, не попадают под условия предоставления грейс-периода безналичные переводы на счета физических лиц.

5 Обратите внимание на величину минимального платежа. Бывают банки, которые требуют внесение какой-либо суммы долга (например 10% от суммы задолженности) в конце расчётного периода (месяца), чтобы льготный период сохранился.

Обычно минимальный платеж требуют банки, которые предлагают длинный льготный период, например до 100 дней (в «Альфа-Банке» по кредитке каждый месяц нужно вносить не меньше 10% от задолженности, иначе льготный период аннулируется и вам придётся платить проценты по полной).

Также минимальный платеж – эта та сумма, которую вам нужно внести в конце платежного периода, чтобы не платить штраф за несоблюдение условий предоставления льготного периода. Это происходит в случае, если у вас не получится погасить задолженность вовремя.

Не думайте, что разобраться в различных периодах невозможно. В конце расчётного периода банк пришлет вам выписку, в которой будут отражены:

– Сумма всей задолженности;

– Дата внесения минимального платежа или погашения всей задолженности;

– Величина минимального платежа;

– Перечень всех операций по карте;

И в зависимости от того, какую сумму вы погасите к окончанию платежного периода, возможны 3 варианта:

А) Вы полностью гасите всю кредитную задолженность – процент за использование кредитных средств будет равняться нулю – т.е. вы пользовались деньгами банка бесплатно.

Б) Вы вносите минимальный платеж – льготный период аннулируется и вам начисляются проценты по кредиту, которые указаны в вашем договоре.

В) Вы не вносите даже минимальный платеж – вам начисляются проценты, а также штраф, неустойка, пени и т.д. Лучше этот вариант не рассматривать.

6 Имейте в виду, что продолжительность льготного периода нужно сократить на несколько дней, необходимых для появления средств на карточном счёте.

Т.е. если вы гасите задолженность в последний день, то деньги просто не успеют поступить на счёт. И, как следствие, вы не уложитесь в грейс-период и вам придётся платить все проценты и штраф. Так что вносите деньги заранее, как минимум за три дня до окончания платежного периода.

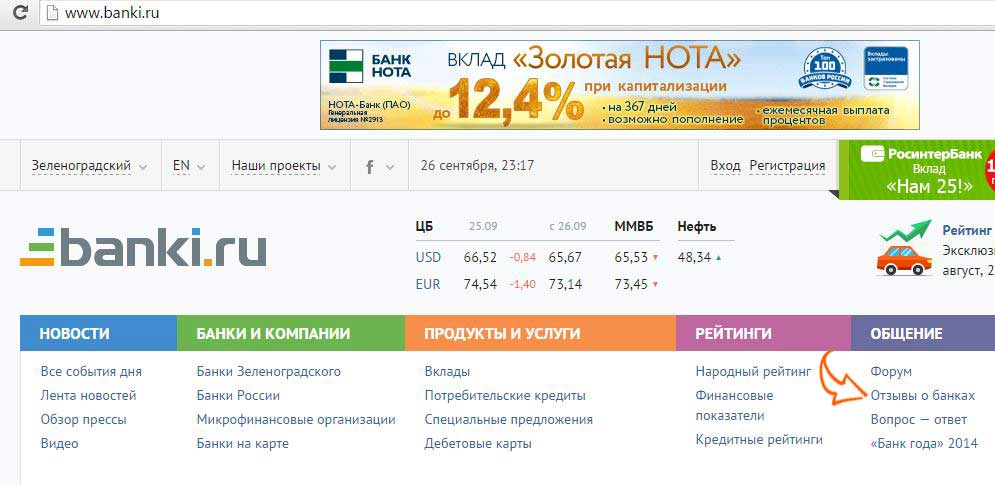

7 Обязательно прочитайте отзывы клиентов по использованию кредитных карт выбранного банка. Там вы узнаете о всех подводных камнях договоров, всех тонкостях и всех возможных комиссиях. А также выясните, как банк реагирует в случае возникновения просрочки по кредиту, и как кредитная организация исправляет свои ошибки в случае возникновения задолженности у клиента по вине самого банка.

Для этого воспользуйтесь порталом banki.ru. Щелкните на разделе «Отзывы о банках»:

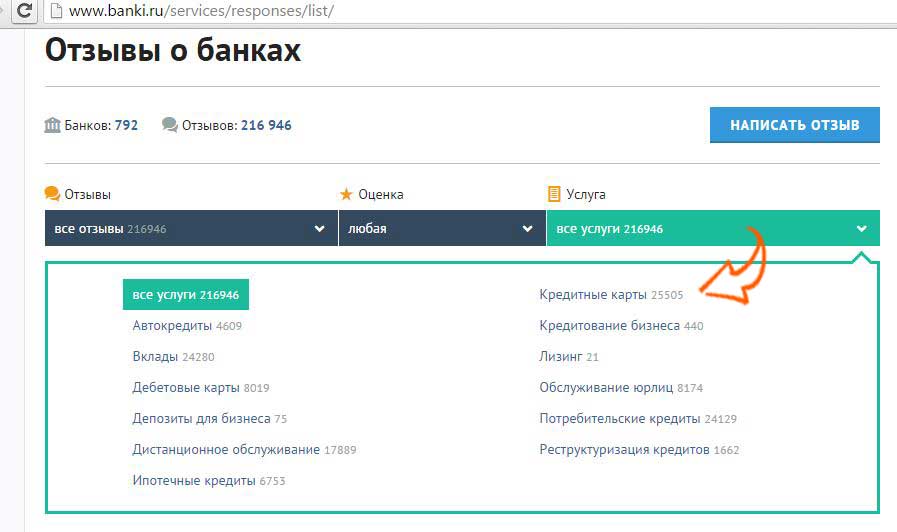

Далее в графе «Услуги» выберите раздел «Кредитные карты», а в разделе «Банки» – интересующий вас банк.

Таким образом, если грамотно использовать кредитную карту и не выходить за рамки льготного периода, то можно бесплатно пользоваться деньгами банка.

И не надо думать, что бесплатный сыр только в мышеловке. Банку тоже выгодно, что вы пользуетесь кредитной картой, пусть даже вы и не нарушаете условий предоставления грейс-периода.

Почему банку выгодно предоставлять клиентам кредитные карты с льготным периодом:

Почему банку выгодно предоставлять клиентам кредитные карты с льготным периодом:

- Выпуск и обслуживание кредитной карты, как правило, далеко не бесплатны. К тому же банк берет деньги за всякие сопутствующие операции, например смс-информирование;

- Довольно часто люди по невнимательности или по незнанию не соблюдают правила предоставления льготного периода и платят банку по полной;

- Иногда банки вместе с кредитной картой навязывают клиентам дополнительные услуги, например страховку;

- Банк с каждой торговой точки за каждую операцию при помощи кредитной карты получает комиссионное вознаграждение.

Надеюсь, моя статья была вам полезна, о всех уточнениях и дополнениях пишите в комментариях.

За обновлениями в этой и других статьях можно следить на Telegram-канале: @hranidengi.

Подписывайтесь, чтобы быть в курсе всех изменений:)

Реклама. Информация о рекламодателе по ссылкам в статье.