Обновлено 27.11.2016.

Мало кто обратил внимание, что в начале апреля 2016 года в системе страхования вкладов произошли довольно существенные перемены, подрывающие всё доверие к АСВ. Заметить эти события действительно было сложно, поскольку широкого освещения в СМИ они не получили. Данная информация прошла как обычная будничная новость.

Речь идёт об ООО «КБ «Мико-Банк», лицензию у которого отозвали 24.03.2016. За несколько месяцев до лишения лицензии кредитная организация “включила пылесос”, т.е. стала активно привлекать вклады населения, предлагая высокий процент и бонусы. Для увеличения мощности “пылесоса” даже были открыты дополнительные офисы. В общем, схема классическая.

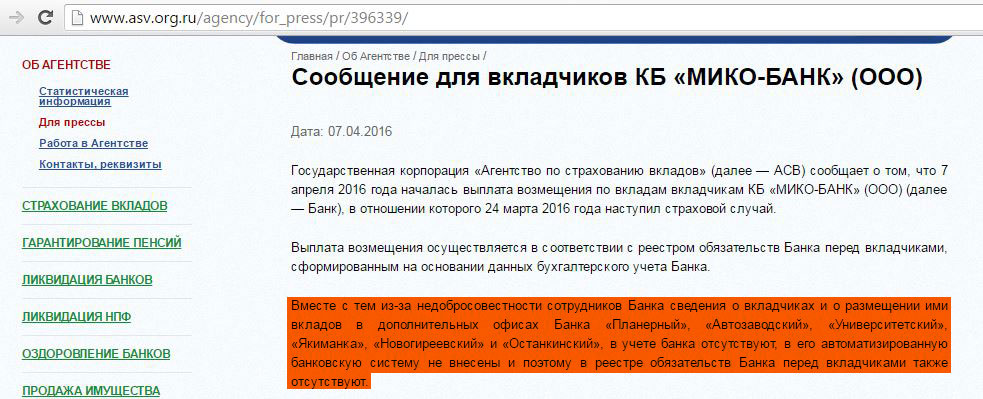

07.04.2016 АСВ на своём сайте сообщило, что, оказывается, из-за недобросовестной работы сотрудников банка сведения о вкладчиках и о размещении ими вкладов в дополнительных офисах «Планерный», «Автозаводский», «Университетский», «Якиманка», «Новогиреевский» и «Останкинский» в учете банка отсутствуют, а значит в реестре обязательств перед вкладчиками также не представлены.

Напомню, что страховые выплаты АСВ производятся именно на основании Реестра обязательств банка, который составляется после отзыва лицензии на основании бухгалтерской отчётности кредитной организации. Такой реестр представляет из себя перечень обязательств банка перед вкладчиками и встречных требований к вкладчикам, содержащий все необходимые сведения о размере и условиях вкладов, а также о самих владельцах вкладов.

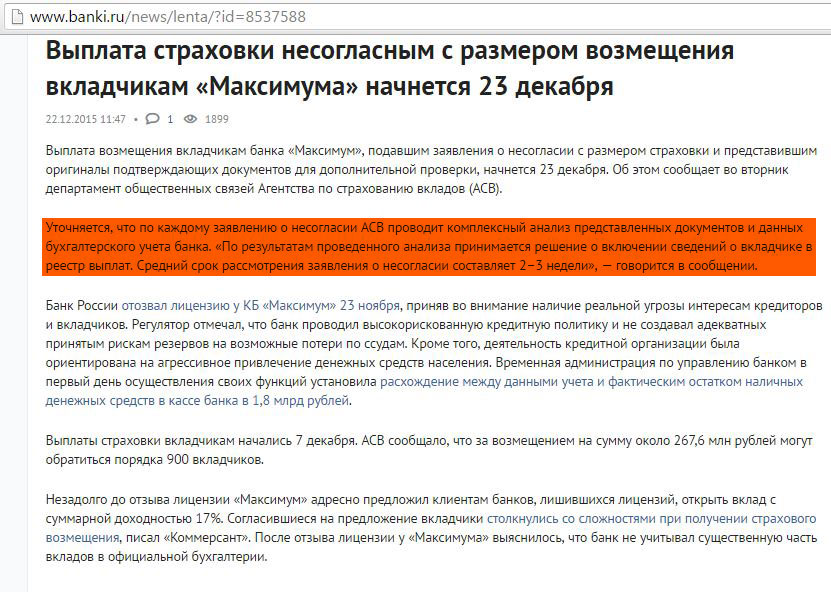

То есть мы имеем дело с «тетрадочными вкладами», не отражёнными на балансе банка. Такое встречается уже не в первый раз. Однако у вкладчиков на руках есть документы, подтверждающие, что вклады действительно были (договор открытия вклада, приходники, выписки). И раньше для включения в реестр на выплаты страхового возмещения клиенту, в основном, достаточно было предоставить свои «доказательства» в АСВ. Так, например, происходило с вкладчиками КБ «Максимум» (лишился лицензии 23.11.2015), которым нужно было написать заявление о несогласии с суммой страховки и предоставить в АСВ оригиналы подтверждающих документов:

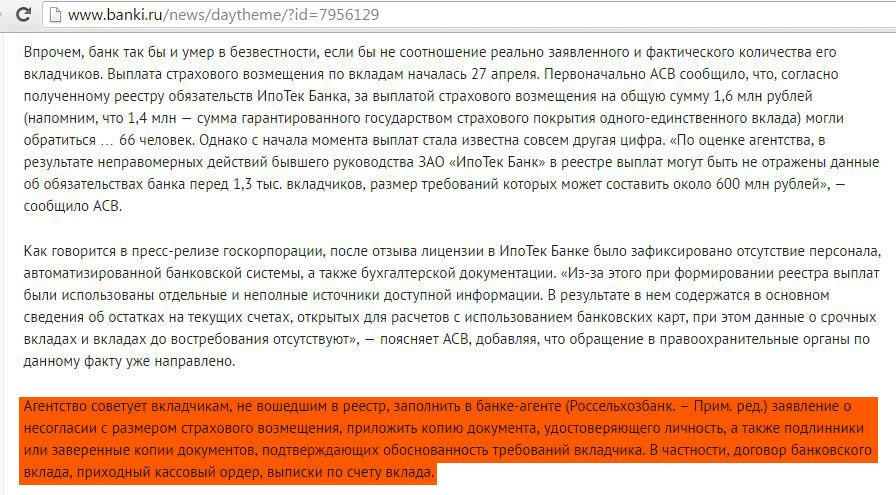

В случае с ЗАО «ИпоТек Банк», которому вообще удалось спрятать за балансом почти 95% вкладов, АСВ также просто рекомендовало клиентам для включения в реестр выплат страхового возмещения предоставить доказательства наличия вкладов:

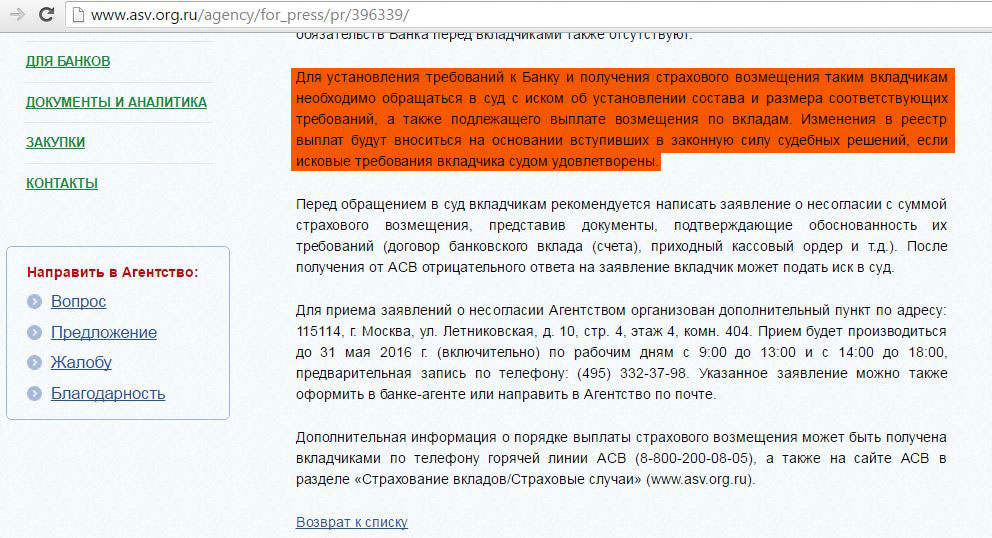

А вот с «Мико-банком» АСВ изначально отказалось рассматривать доказательства наличия вкладов и просто направило всех недовольных вкладчиков в суд. И только на основании решения суда данные вкладчики будут включены в реестр на выплаты. Правда, за отказом в выплате страховки в АСВ также рекомендуется сходить, приложив к заявлению о несогласии все документы:

Другими словами, обычные рядовые вкладчики, которые просто решили разместить свои сбережения в банке-участнике Системы Страхования Вкладов, имеющем лицензию на осуществление банковской деятельности от Банка России, вынуждены тратить время, деньги и силы, чтобы вернуть свои вклады.

Уверен, все представляют, что процедура доказательства наличия вклада в судебном порядке – это процесс не быстрый. Я уж молчу, что большинство вкладчиков вообще никогда не сталкивалось с судами и даже не знает, как и куда подавать иск об установлении состава и размера положенных выплат.

Вкладчиков оставили один на один с проблемой. Дан чёткий сигнал: не несите деньги в проблемные банки под высокие проценты, есть риск попасть в «тетрадку», и тогда положенное по закону страховое возмещение вы получите не скоро.

Кто-то согласится – так и надо поступать с серийными вкладчиками, которые сознательно перекладывают сбережения под высокие проценты из одного проблемного банка в другой благодаря отсутствию риска потерять деньги.

Как профессиональный вкладчик скажу: нет чётких критериев «проблемности» банка, есть только догадки и предположения. К тому же все граждане просто не могут разбираться в банковской отчётности, следить за новостями и читать банковские форумы.

Однако обычные вкладчики платят налоги, на которые существуют АСВ и Банк России, и основная цель этих организаций – наведение порядка в банковской сфере. Если банк «проблемный», то Регулятор просто не должен допустить «включения пылесоса». Некорректное отражение вкладов на балансе недобросовестными банкирами уж никак не должно становиться проблемой только рядовых вкладчиков.

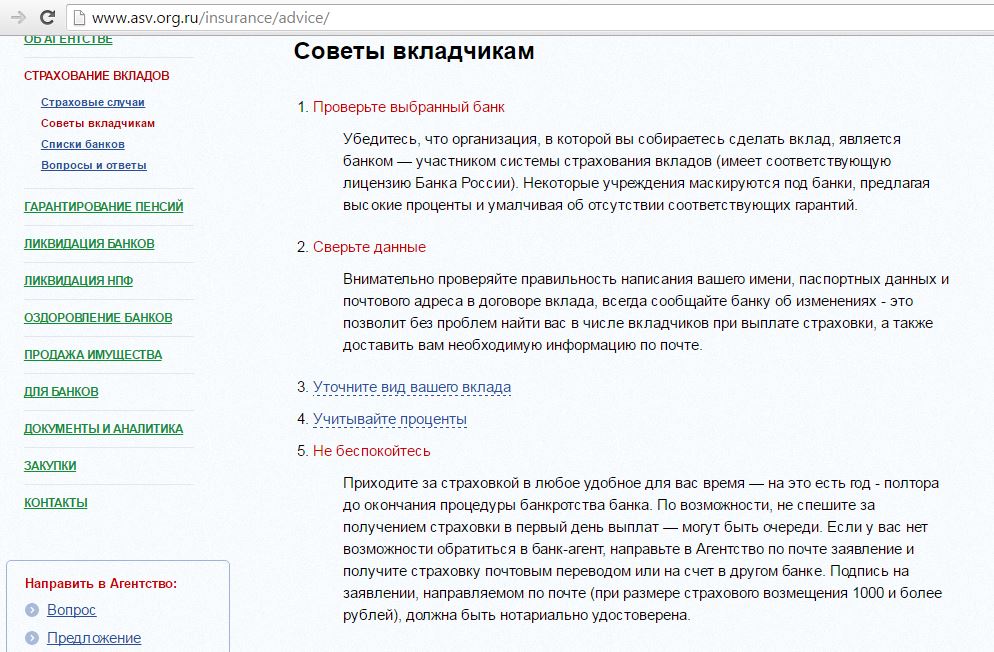

К тому же АСВ на своём сайте в разделе «советы вкладчикам» при размещении депозита рекомендует только уточнить, является ли банк участником Системы Страхования Вкладов и перепроверить корректность данных в договоре банковского вклада. А дальше, в случае наступления страхового случая, АСВ призывает «не беспокоиться»:

Где же рекомендации проверить банк на «проблемность», где чёткие критерии «проблемности» и где предупреждение, что ваш вклад может оказаться за балансом, т.е. «в тетрадке», и вам придётся доказывать наличие депозита в суде?

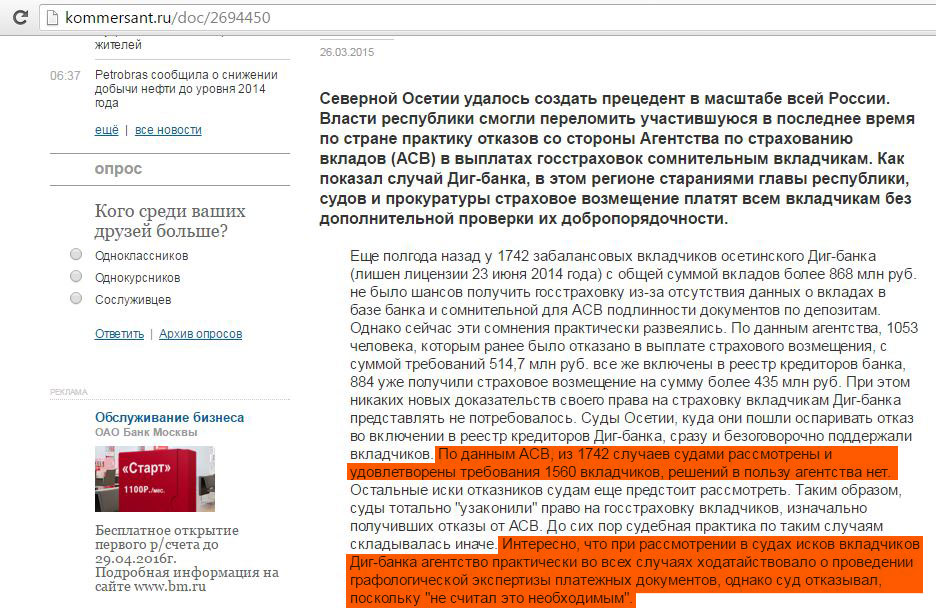

Стоит отметить, что практика массового обращения в суды вкладчиков, не оказавшихся в реестре на выплаты, имела место. Более 2 тысяч вкладчиков ОАО «Инвестиционный Акционерный Банк «Диг-Банк» (лицензия отозвана 23.06.2014) получили отказ в выплатах из-за сомнений АСВ в подлинности предоставленных документов. Однако почти все суды вкладчики выиграли, причём, суду даже не потребовалось проводить графологическую экспертизу подлинности подписей:

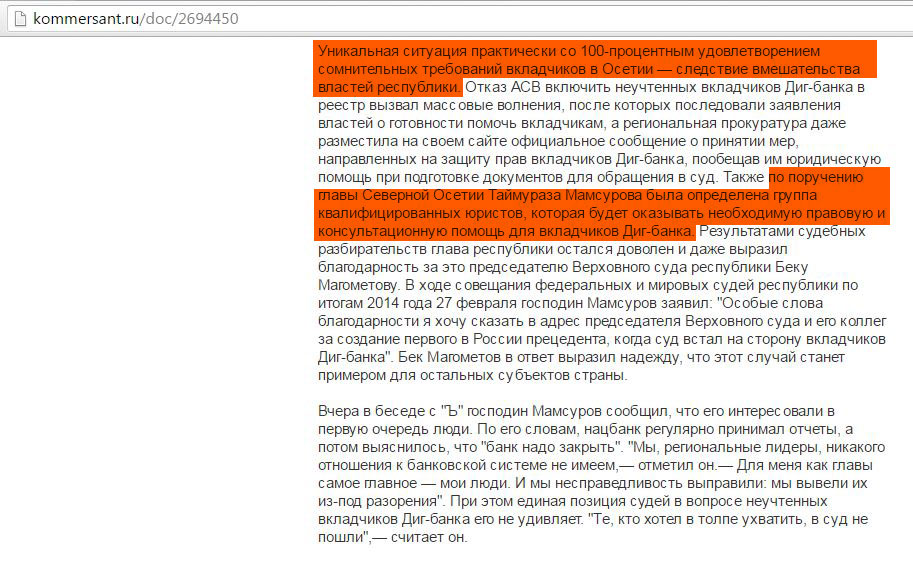

Случай всё-таки особый, поскольку на защиту вкладчиков встало всё руководство республики Северная Осетия и лично глава республики:

UPD: 30.11.2022

Любопытно, ссылка на эту статью попала в учебное пособие по финансовой грамотности, созданное экономическим факультетом МГУ имени М.В. Ломоносова в рамках совместного проекта Министерства финансов Российской Федерации и Всемирного банка «Содействие повышению уровня финансовой грамотности населения и развитию финансового образования в Российской Федерации».

Это вам не мелочь по карманам тырить :)

Подпишись на канал @hranidengi в Telegram — только там самая оперативная информация об обновлениях, полезные лайфхаки и другие интересности из мира финансов.

А ещё финансовый форум Храни Деньги! уже работает:)

А ещё финансовый форум Храни Деньги! уже работает:)

Храни Деньги! рекомендует:

Вклады за балансом. Признаки наличия тетрадки

Вклады за балансом. Признаки наличия тетрадки

Прежде всего нужно сказать: заранее узнать, попадает ли ваш вклад в Реестр, нельзя. Такой информации нигде нет. Реестр обязательств банка предоставляется в АСВ уже после отзыва лицензии.

Со 100% уверенностью утверждать, есть ли “тетрадка” в том или ином банке, невозможно. Однако есть некоторые признаки, наличие которых заметно повышает шанс столкнуться с тетрадочными вкладами.

1 Отсутствие интернет-банка.

Тетрадочные вклады – это мошенничество. Отсутствие интернет-банка, в котором можно отследить все операции по вкладам, позволяет легче скрыть неучтенные депозиты. Показать в интернет-банке неучтенные вклады, конечно, возможно, но это, как минимум, дорого и технически сложно. Гораздо проще для проблемного банка просто не связываться с онлайн-банкингом, тем более, что большинство доверчивых вкладчиков предпочитают производить все операции непосредственно в отделении.

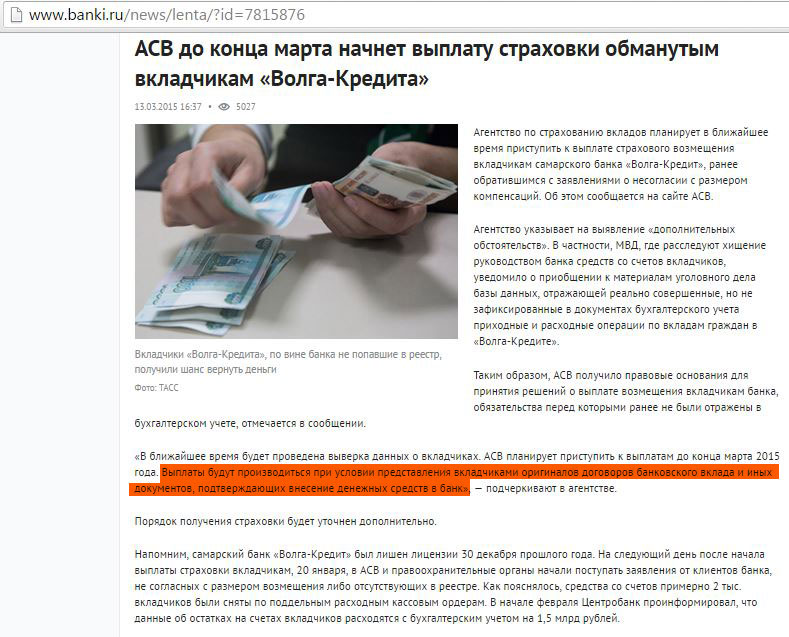

Интернет-банка, например, не было в ОАО «Коммерческий «Волга-Кредит» банк», лицензию у которого отозвали 30.12.2014. Со счетов более 2 тысяч вкладчиков средства были сняты по поддельным расходным ордерам. Отмечу, что выплаты производились при условии представления вкладчиками в АСВ оригиналов договоров банковского вклада и иных документов, подтверждающих внесение денежных средств в банк:

Правда, есть банки, которые умудрились спрятать вклады за балансом и при наличии интернет-банка, например, ПАО «Мособлбанк».

2 Отсутствие возможности пополнить вклад межбанковским переводом.

Дело в том, что все банковские переводы обрабатываются в Банке России, и поэтому спрятать пополнение вклада за балансом просто невозможно. Также в этот пункт можно отнести наличие комиссии за безналичное пополнение депозитов. Просто потому, что это нелогично для нормально работающего банка. Кредитной организации выгодно, когда клиенты пополняют свои счета безналичным способом, не отнимая время у кассиров и менеджеров в отделениях и не создавая лишних очередей. В этом случае банку нет необходимости тратить дополнительные деньги на открытие новых офисов и расширение штата.

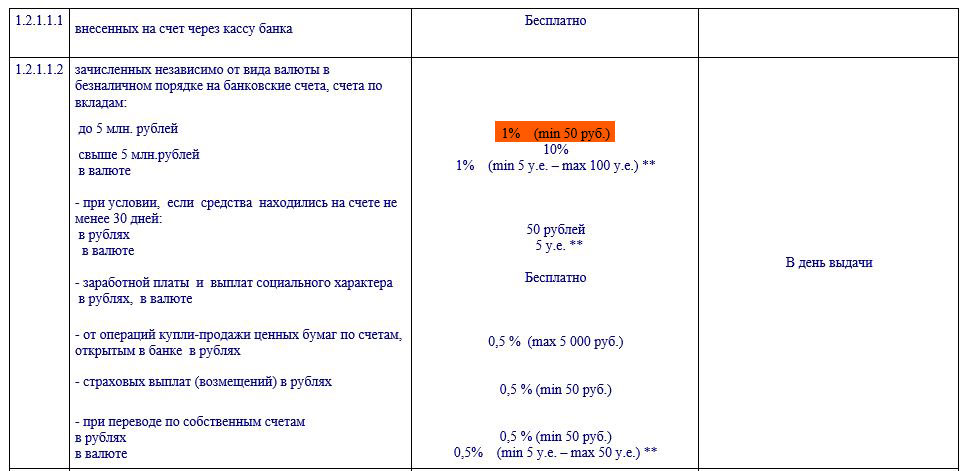

По этому критерию есть риск наличия «тетрадки» в “Стелла-банке”. Кредитная организация берёт комиссию в 1% за безналичное пополнение вкладов. Правда, лицензия у банка не отозвана, так что пока подтвердить или опровергнуть информацию нельзя, но обратить внимание на это точно стоит:

UPD: 17.04.2016

14.04.2016 “Стелла-банк” лишился лицензии.

UPD: 28.04.2016

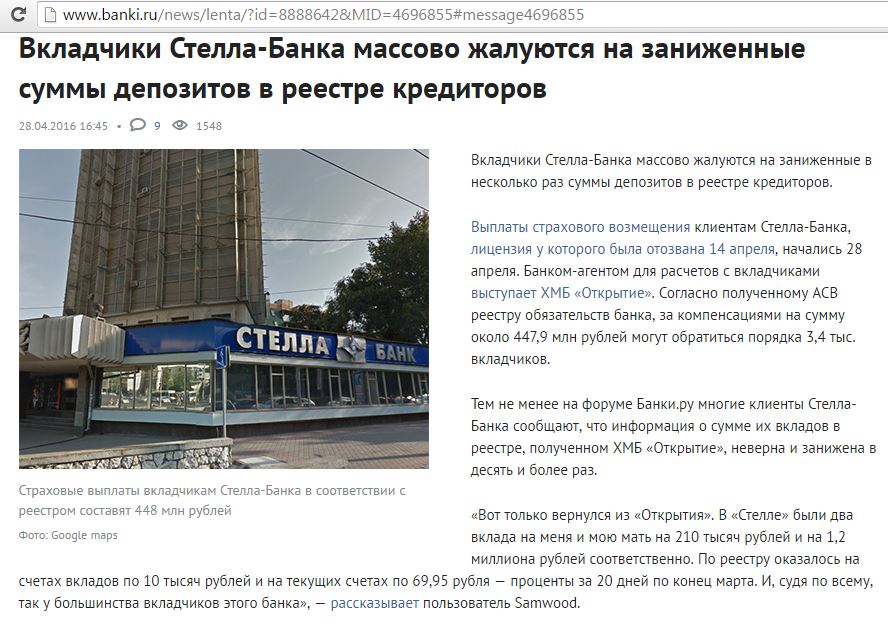

Наличие тетрадки в “Стелла-банке” подтвердилось:

3 Любые задержки с получением выписки по счёту под любыми предлогами.

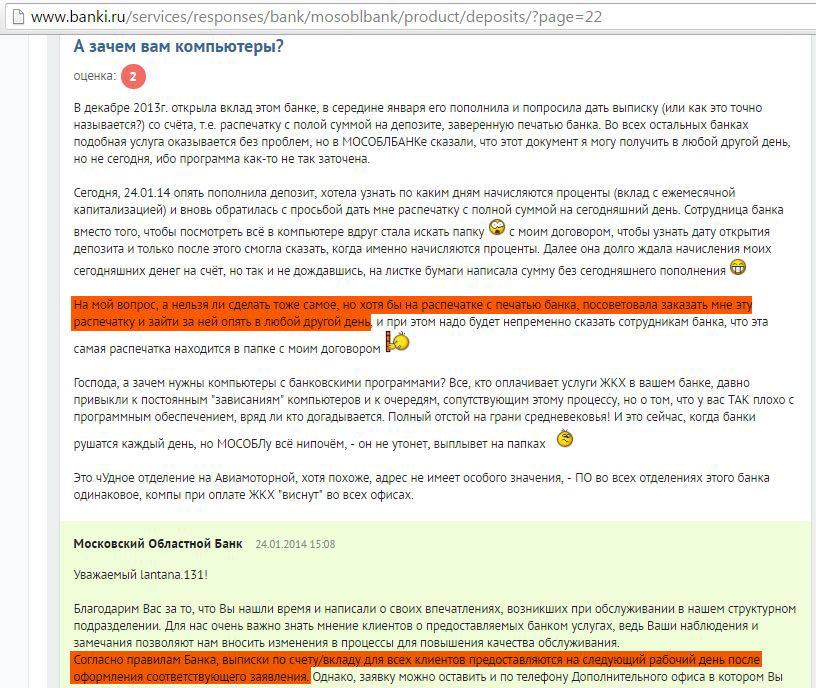

Если банк не может оперативно предоставить вам выписку по счёту, значит велика вероятность, что эту выписку нужно сначала предварительно подправить перед выдачей. Очень яркий пример – ПАО «Московский Областной Банк», который умудрился спрятать за балансом вкладов на 76 млрд рублей:

Собственно, клиенты “Мособлбанка” задолго до санации банка жаловались на задержки с получением выписки по вкладам:

Вообще, если любые операции проходят слишком медленно из-за плохо работающего программного обеспечения (когда Маринки в этом не виноваты), возникает подозрение, что программа перегружена какими-то дополнительными операциями-махинациями, направленными на скрытие реальной информации.

4 Любые индивидуальные условия по вкладам, отличающиеся от стандартных.

Ярким примером может служить ситуация с “Мастер-банком”, где ВИП-вкладчикам предлагались индивидуальные условия по вкладам, а потом оказалось, что таких вкладов просто нет на балансе:

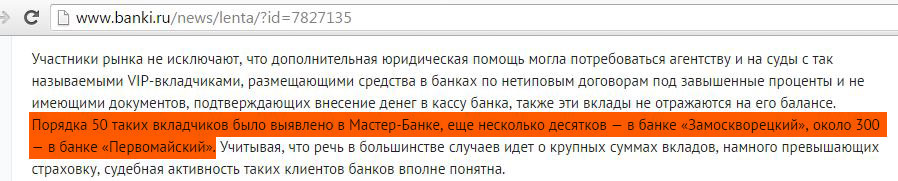

Также неучтенные на балансе ВИП-вклады с нетиповыми договорами присутствовали, например, в банках ОАО «Межрегиональный Коммерческий Банк «Замоскворецкий», ООО «Коммерческий банк «Первомайский»:

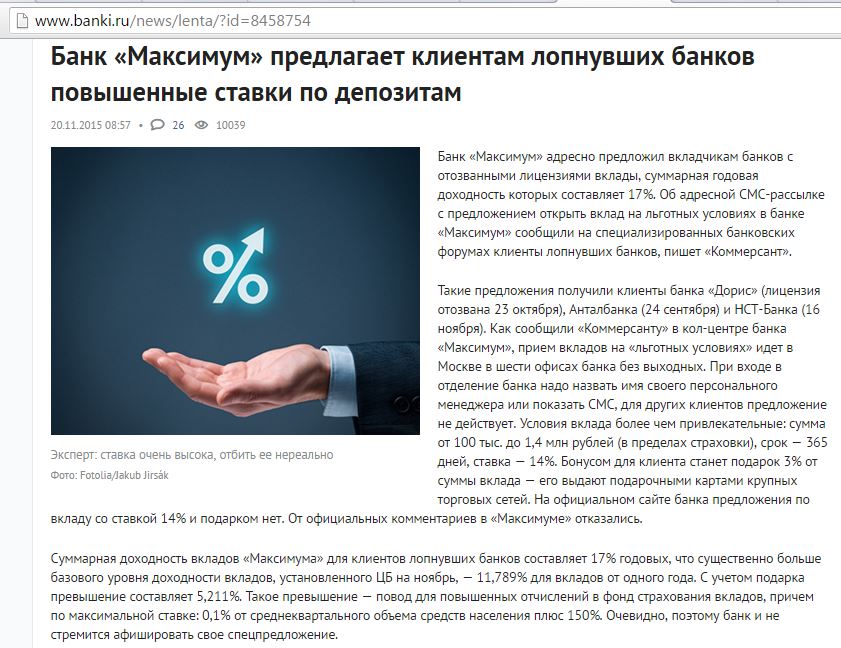

К этому пункту также относится наличие у банка рассылки смс с кодом для получения дополнительного подарка или повышенного процента. Такую схему использовал КБ «Максимум», предлагавший открыть вклады на специальных условиях клиентам ранее лопнувших банков. При входе в отделение банка таким клиентам нужно было показать смс с предложением:

5 Наличие опечаток в договоре, отсутствие подписи сотрудников банка, печатей.

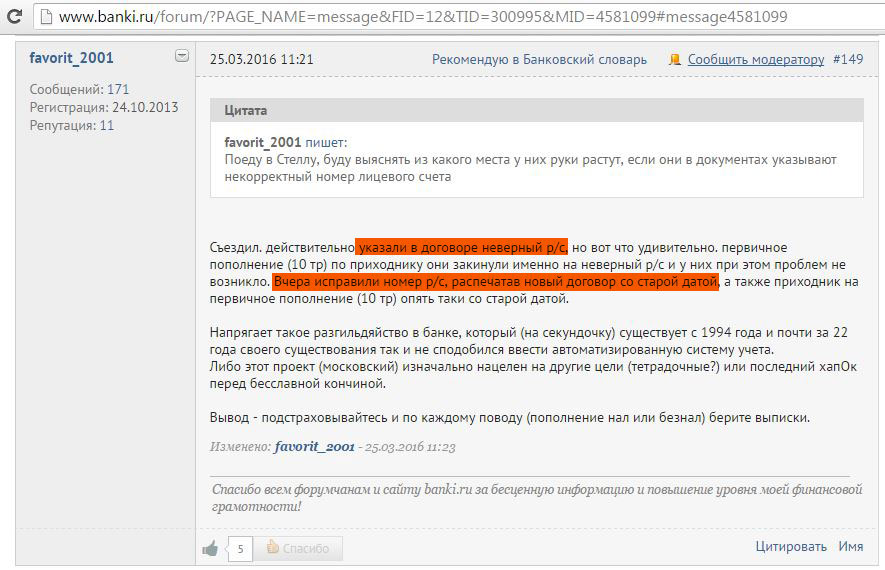

Банковский договор – это серьёзный документ, составляемый профессиональными юристами, поэтому наличие в нём каких-либо опечаток очень настораживает. Вот свежий пример наличия опечатки в договоре вклада, в котором неверно указан расчётный счёт. Договор исправили задним числом. Речь идёт о «Стелла-банке», правда, лицензию у него пока не отозвали, и наличие тетрадки еще не подтвердилось, но от БЭСП банк уже отключить успели:

UPD: 17.04.2016

14.04.2016 “Стелла-банк” лишился лицензии.

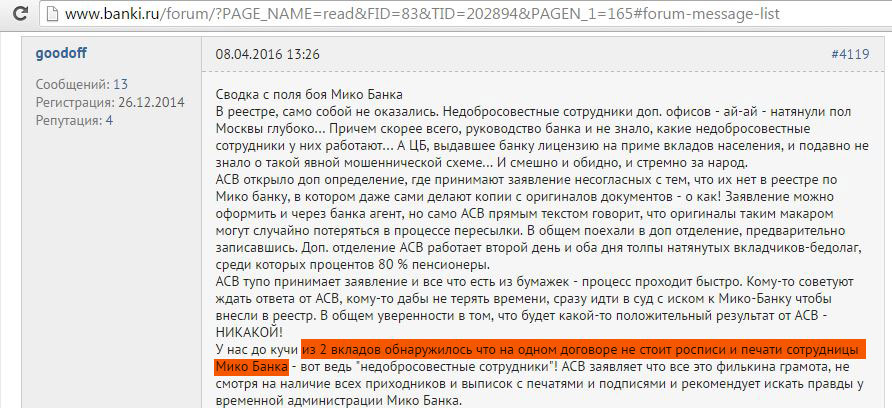

Отсутствие подписи и печатей банка обнаружили как раз вкладчики “Мико-банка”:

6 Любые изменения в договоре, в платежках, оформленные задним числом, а также заключение самих договоров задним числом.

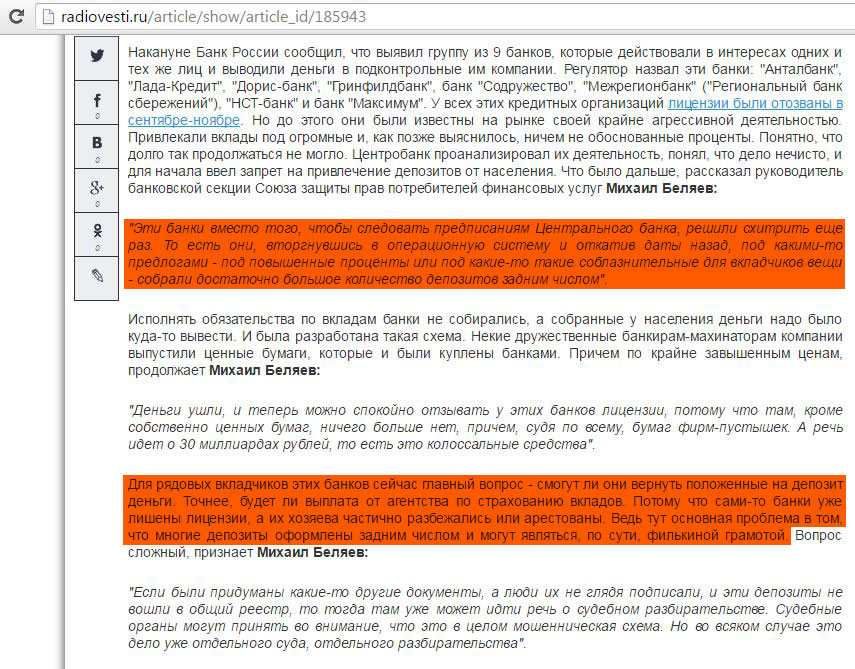

Заключение договоров вклада задним числом замечено в преступной группе банков-“пылесосов”, так называемой «группе Антала» (“Анталбанк”, “Лада-Кредит”, “Дорис-банк”, “Гринфилдбанк”, банк “Содружество”, “Межрегионбанк” (“Региональный банк сбережений”), “НСТ-банк” и банк “Максимум”):

Причём, стоит отметить, что АСВ всячески помогало вкладчикам с включением в реестр на получение страхового возмещения, а не посылало всех искать правду в суде:

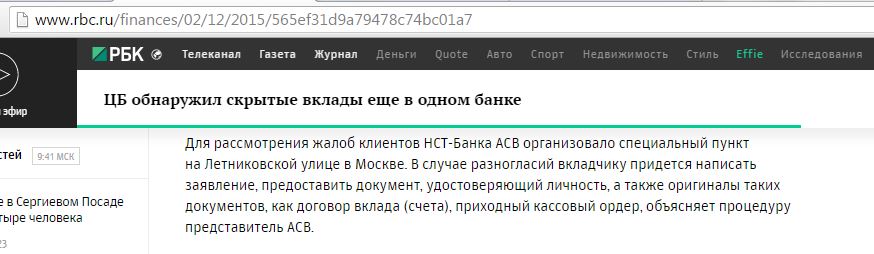

Для рассмотрения жалоб вкладчиков, несогласных с размером страхового возмещения, АСВ даже организовало дополнительное отделение:

Конечно, наличие какого-то признака «тетрадки» не означает, что средства вкладчиков отражаются за балансом, однако, как уже говорилось выше, вероятность этого заметно повышается.

Вывод

Вывод

Риск оказаться в ситуации, когда придётся доказывать наличие своего вклада в суде и лишиться своих сбережений, как минимум, на время течения судебного процесса, заставляет немного задуматься о надёжности системы страхования вкладов. Также нельзя забывать и о других возможностях непопадания в реестр на выплаты страховки, например, из-за подозрений АСВ в дроблении вкладов (подробно об этом читайте в статье: “У банка отзывают лицензию. Что делать?”).

В общем, расслабиться не дают. Правила «игры» постоянно изменяются, так что нужно следить за новостями из мира финансов, чтобы не пропустить очередной “удар”.

Обязательно сохраняйте оригинал договора вклада (убедитесь, что там нет никаких опечаток и вся контактная информация указана правильно), сохраняйте все приходники, регулярно делайте выписки, иногда пополняйте свой вклад межбанковским переводом.

UPD: 03.08.2016

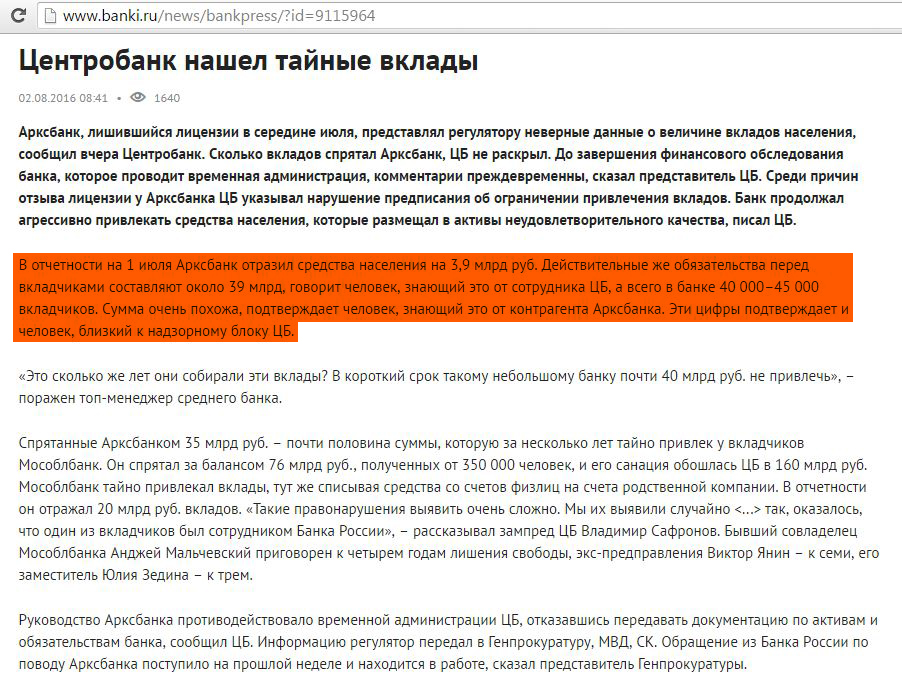

Очередная “тетрадка” выявилась в “Арксбанке”.

Причём, пополнения безналом также оказались за балансом. Интернет-банка в “Арксе” не было. Бонусы, подарки к вкладам имели место.

UPD: 01.10.2016

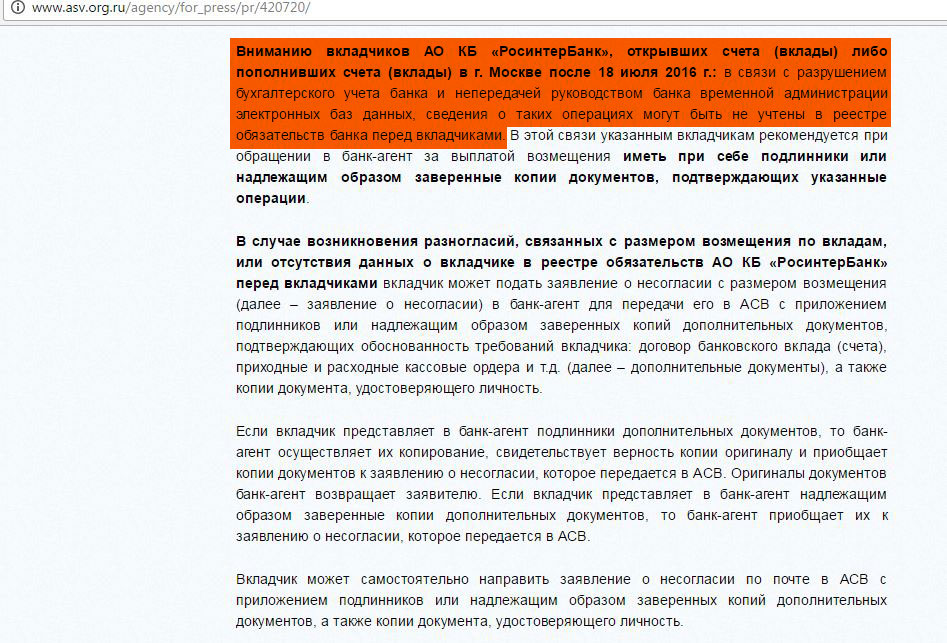

АСВ предупреждает вкладчиков “Росинтербанка” о наличии “тетрадки”. Данные обо всех операциях после 18 июня 2016 не были переданы временной администрации руководством банка.

Стоит отметить, что “Росинтербанк” имел интернет-банк, причём, довольно быстрый и бесплатный:

UPD: 09.10.2016

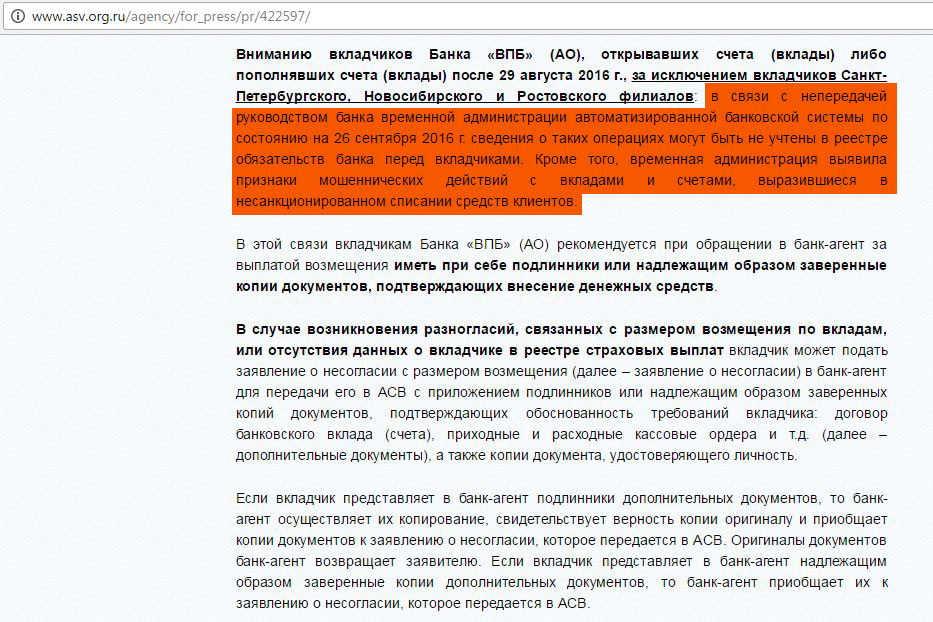

“Тетрадка” обнаружилась в АО «Военно-Промышленный Банк». Руководство банка не предоставило данные об операциях после 29 августа 2016 г. Также временная администрация выявила признаки несанкционированного списания денежных средств со счетов:

Быстрый интернет-банк в “ВПБ” также был, так что этот признак вероятного отсутствия забалансовых вкладов больше не работает.

UPD: 27.11.2016

Очередная “тетрадка” обнаружилась в ООО «КБ «Камский горизонт»:

У банка была комиссия за пополнение вкладов межбанком. Ранее в статье “Лицензия: отозвать нельзя санировать” я приводил отзыв клиента, что безналичное пополнение вернулось в банк-отправитель с пометкой “требуется уточнить реквизиты платежа”. В выписке “Камского Горизонта” эта сумма значилась как зачисленная по счёту, будто она дошла куда нужно.

Надеюсь, моя статья была вам полезна, о всех уточнениях и дополнениях пишите в комментариях.

За обновлениями в этой и других статьях можно следить на Telegram-канале: @hranidengi.

В связи с блокировкой Телеграма создано зеркало канала в ТамТам (мессенджер от Mail.ru Group со сходным функционалом): tt.me/hranidengi.

Подписывайтесь, чтобы быть в курсе всех изменений:)

Реклама. Информация о рекламодателе по ссылкам в статье.