Обновлено 23.04.2024.

В комментариях к одной из статей мне задали вопрос, почему на сайте нет обзоров карт «Газпромбанка», неужели у такой крупной кредитной организации не нашлось ничего достойного? Вот, пишу :)

Честно говоря, карты «Газпромбанка» на самом деле никогда ничем не выделялись, складывалось впечатление, что банк не очень-то развивает розничный бизнес.

В 2019 банк решил поправить данную ситуацию, выпустив новую флагманскую карту под названием «Умная карта» с кэшбэком до 10%, и начал активно продвигать ее в интернете и на ТВ. Вот как выглядит реклама новой карты на сайте:

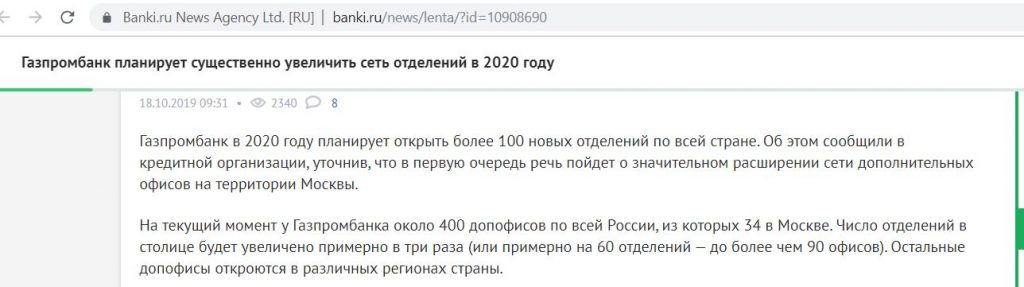

Помимо этого «Газпромбанк» планирует значительно увеличить количество своих отделений:

Подпишись на канал @hranidengi в Telegram — только там самая оперативная информация об обновлениях, полезные лайфхаки и другие интересности из мира финансов.

А ещё финансовый форум Храни Деньги! уже работает:)

А ещё финансовый форум Храни Деньги! уже работает:)

Храни Деньги! рекомендует:

Умная карта от Газпромбанка. Достоинства

Умная карта от Газпромбанка. Достоинства

1 Бесплатное обслуживание.

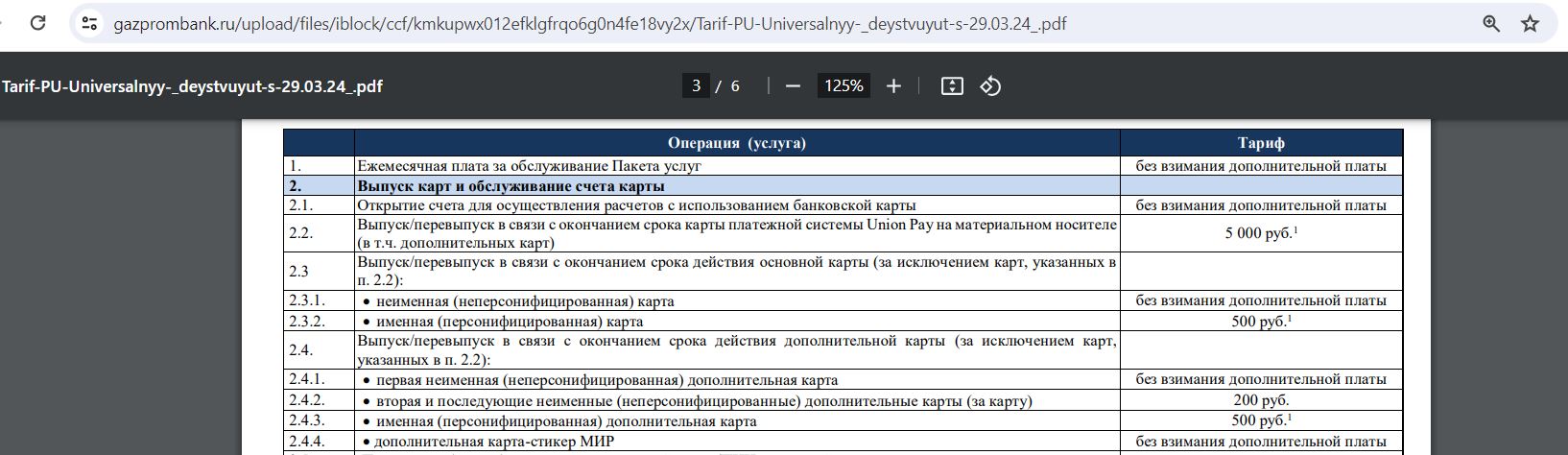

Плата за выпуск и обслуживание неименной чипованной «Умной карты» категории Visa Gold/МИР не взимается (выпуск именной стоит 500 руб), также бесплатен выпуск и обслуживание одной неименной дополнительной карты (последующие допки обойдутся разово по 200 руб. за неименную и 500 руб. за именную). Во многих городах реализована бесплатная доставка карт.

Перевыпуск карты обойдётся в 300 руб. за неименную и 500 руб. за именную:

UPD: 15.03.2022

«Умная карта» от «Газпромбанка» потеряла свое благородное название. Теперь это просто карта «Газпромбанка», но суть не поменялась.

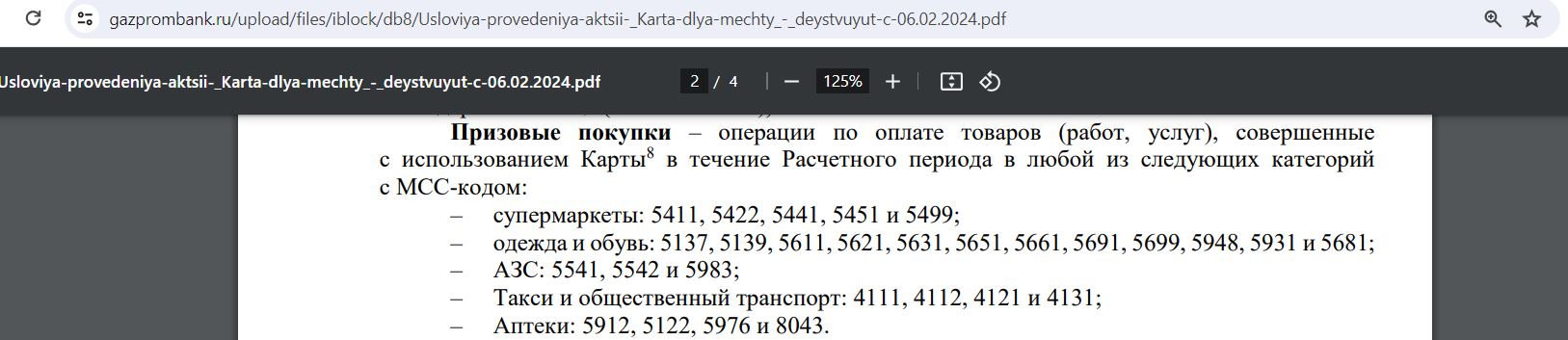

Если заказать бесплатную дебетовую карту «Газпромбанка» платёжной системы МИР с опцией «Понятный» или «Умный кэшбэк» по этой ссылке, то можно рассчитывать на 1000 баллов при покупках от 1000 руб. в первые 30 дней (подробные условия тут), сертификат на 1000 руб. в OZON (подробные условия тут), а также на дополнительный кэшбэк 25% за покупки в топовых категориях до 31.07.24 (максимум 5000 баллов/мес., подробные условия тут) при обороте трат от 5000 руб./мес.:

– Супермаркеты: МСС 5411, 5422, 5441, 5451 и 5499;

– Одежда и обувь: МСС 5137, 5139, 5611, 5621, 5631, 5651, 5661, 5691, 5699, 5948, 5931 и 5681;

– АЗС: МСС 5541, 5542 и 5983;

– Такси и общественный транспорт: МСС 4111, 4112, 4121 и 4131;

– Аптеки: МСС 5912, 5122, 5976 и 8043.

Баллами можно компенсировать покупку от 1000 руб. не из списка исключений для кэшбэка и некоторых категорий, с момента совершения которой прошло не больше 30 дней, 1 балл равен 1 рублю.

Все три акции будут сочетаться, если у вас с 01.11.23 не было дебетовых карт «Газпромбанка», а также заявок на них. Если карт и заявок не было только прошлые 30 дней, то сработают 2 акции — с кэшбэком 25% и сертификатом на 1000 руб. в OZON. В остальных случаях можно рассчитывать только на кэшбэк 25% в топовых категориях.

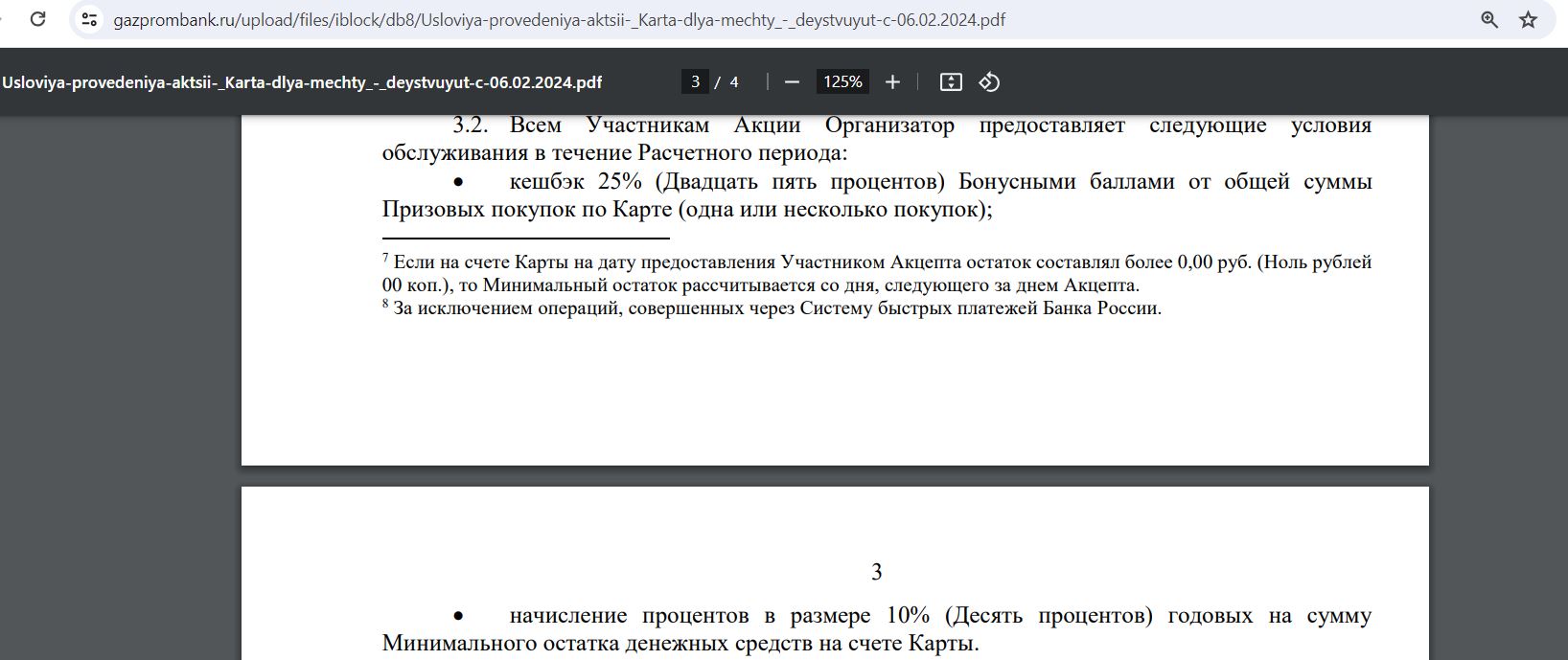

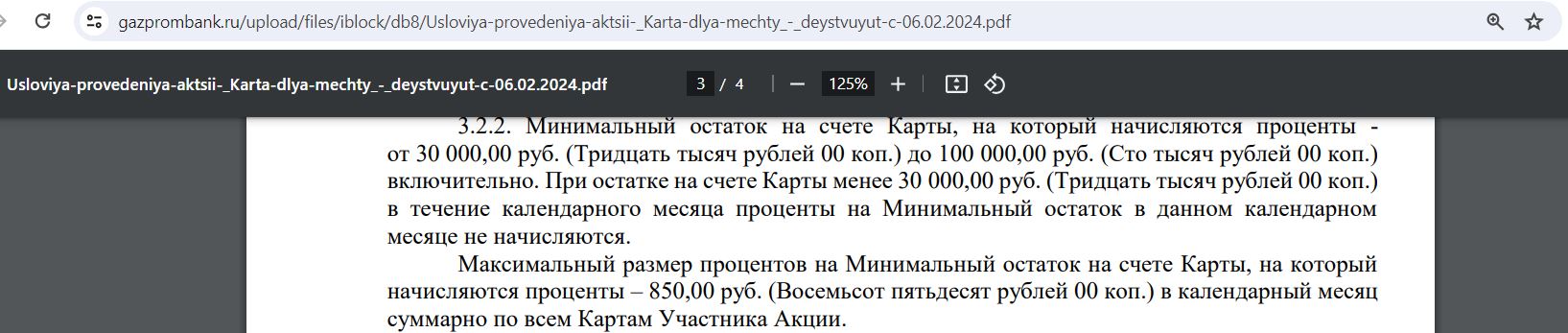

Ещё до 31.07.24 по карте предлагается 10% годовых на минимальный остаток за месяц от 30 000 до 100 000 руб., не более 850 руб./мес.

Для подтверждения участия в акции с 25% кэшбэка нужно нажать на специальный баннер в мобильном приложении или интернет-банке. Это же касается и действующих обладателей карт «Газпромбанка».

UPD: 23.04.2024

Акция с 25% кэшбэка в топовых категориях (максимум 5000 баллов в месяц) по бесплатной дебетовой карте «Газпромбанка» идёт до 30.07.2024. А вот нажать на специальный баннер для подтверждения участия в ней можно только до 30.04.24. Т.е. осталось совсем немного времени, чтобы успеть в уходящий поезд.

UPD: 22.04.2024

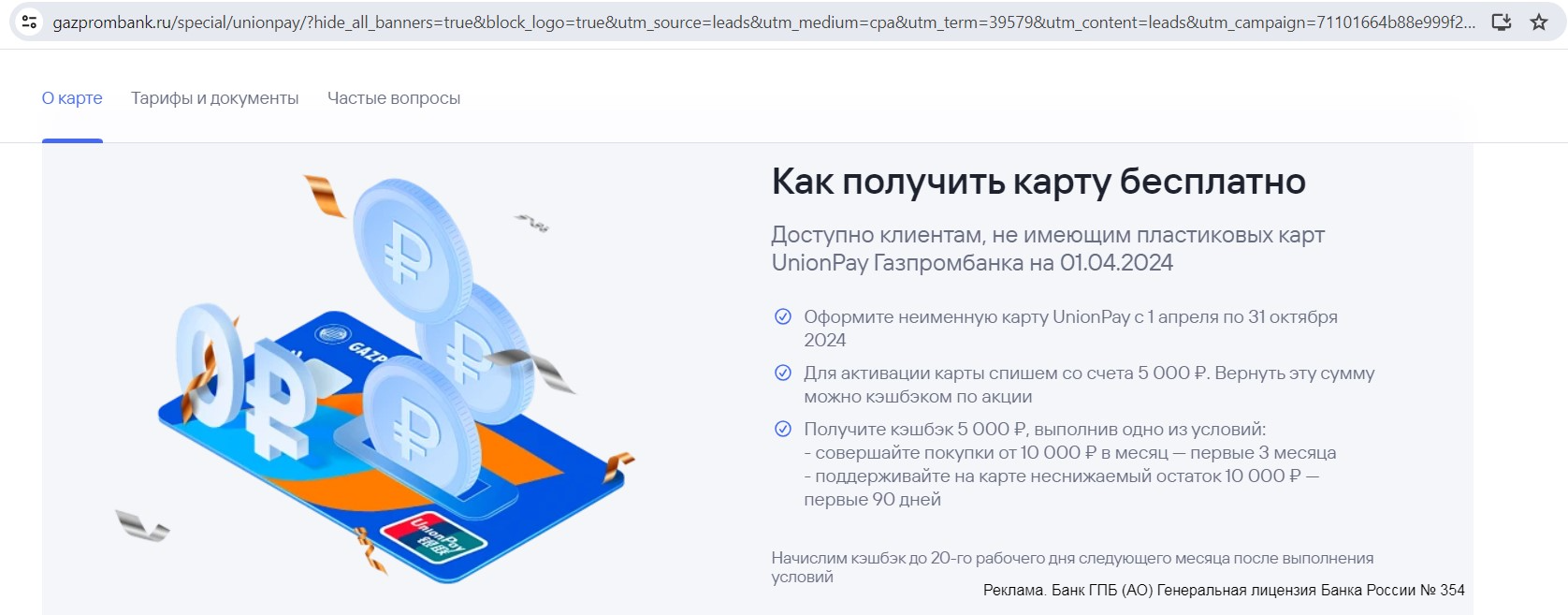

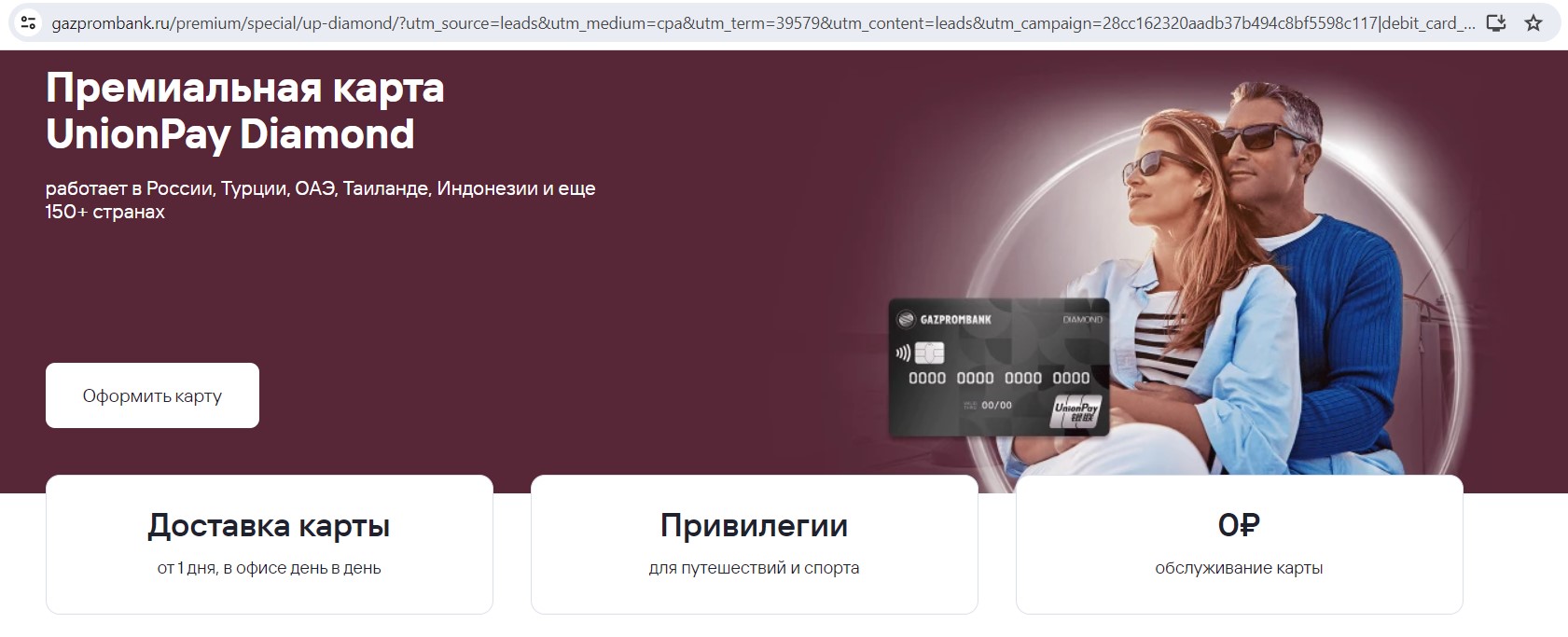

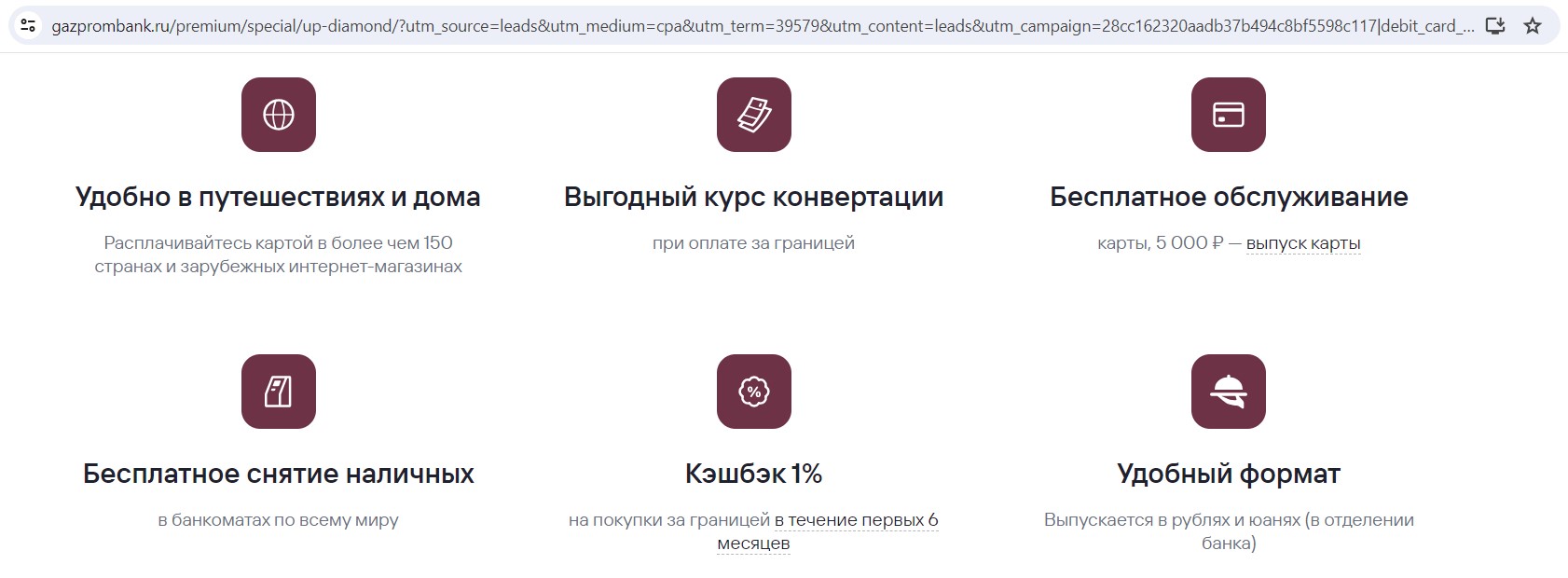

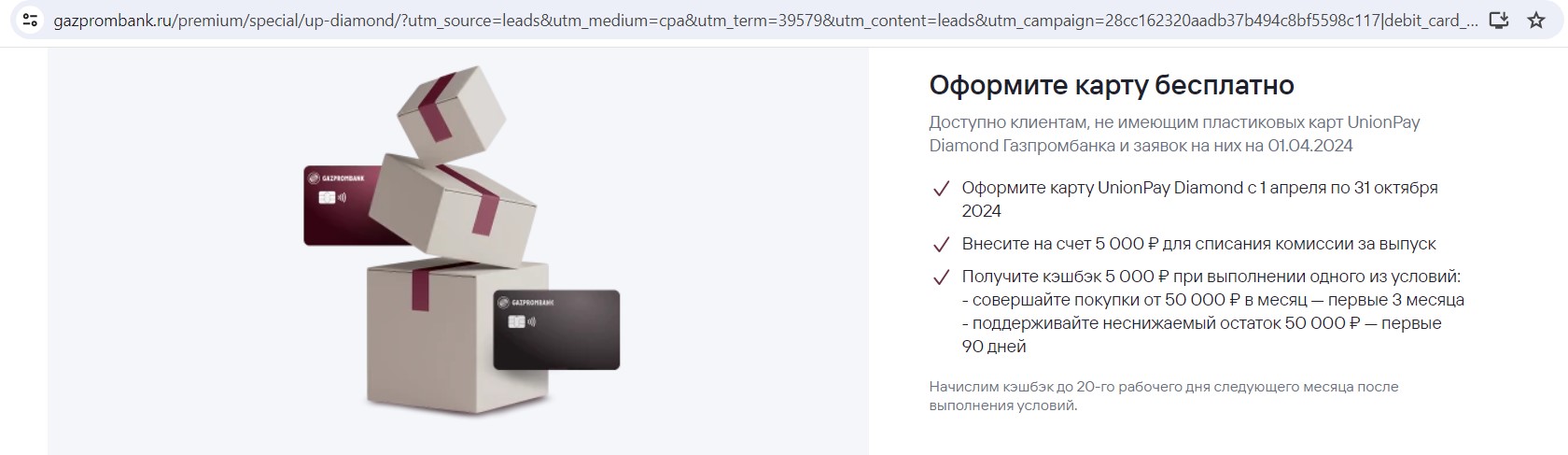

У «Газпромбанка» сейчас проходит выгодная акция по дебетовой пластиковой карте UnionPay (выпуск стоит 5000 руб., обслуживание бесплатно): если оформить неименную карту UnionPay «Газпромбанка» по этой ссылке, то можно вернуть 5000 руб. за траты минимум по 10 000 руб. в первые три месяца подряд из первых четырёх, либо при поддержании неснижаемого остатка на карте в 10 000 руб. в первые 90 дней. При этом в первые 6 календарных месяцев за покупки за границей будет положен кэшбэк 1% (кроме стандартного списка исключений), максимум 1000 руб./мес. (обычно его нет). Акция актуальна для клиентов, у которых не было пластиковых карт UnionPay «Газпромбанка» минимум с 01.04.2024. Подробные условия можно посмотреть тут.

Обслуживание карты Union Pay при этом бесплатно без условий. Бонусная программа у карт UnionPay «Газпромбанка» такая же, как у дебетовой карты МИР (например, можно выбрать кэшбэк 1,5% на всё). Подробно про карты UnionPay от «Газпромбанка» можно почитать в этой статье.

UPD: 13.03.2024

Пришли первые выплаты за февраль по фантастической акции «Газпромбанка», где по дебетовой карте до 31.07.2024 дают 25% кэшбэка баллами за покупки в категориях (с лимитом в 5000 баллов/мес.).

Краткий итог — всё честно, я не увидел причин не участвовать в акции.

Некоторые особенности акции:

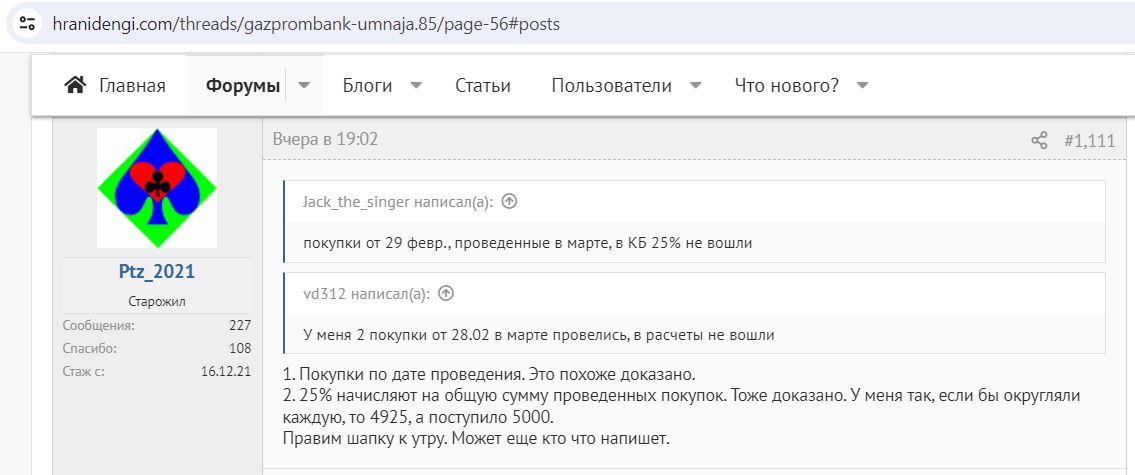

– 25% начисляют на общую сумму проведённых покупок (округления акционного кэшбэка по каждой покупке нет);

– Акционный кэшбэк идёт плюсом к обычному;

– Привилегия для акции не нужна (с ней улучшаются условия базового кэшбэка);

– Для компенсации баллами покупок, помимо сертификатов OZON/WB, также подойдёт, например, Mygiftcard.ru (MCC 7922) с подарочными сертификатами «Ленты» и «Магнита»;

– Разбавлять покупки в акционных категориях не нужно;

– Смена программы кэшбэка с «Умного» на «Понятный» и наоборот не влияет на акционный кэшбэк.

2 Бонусная программа.

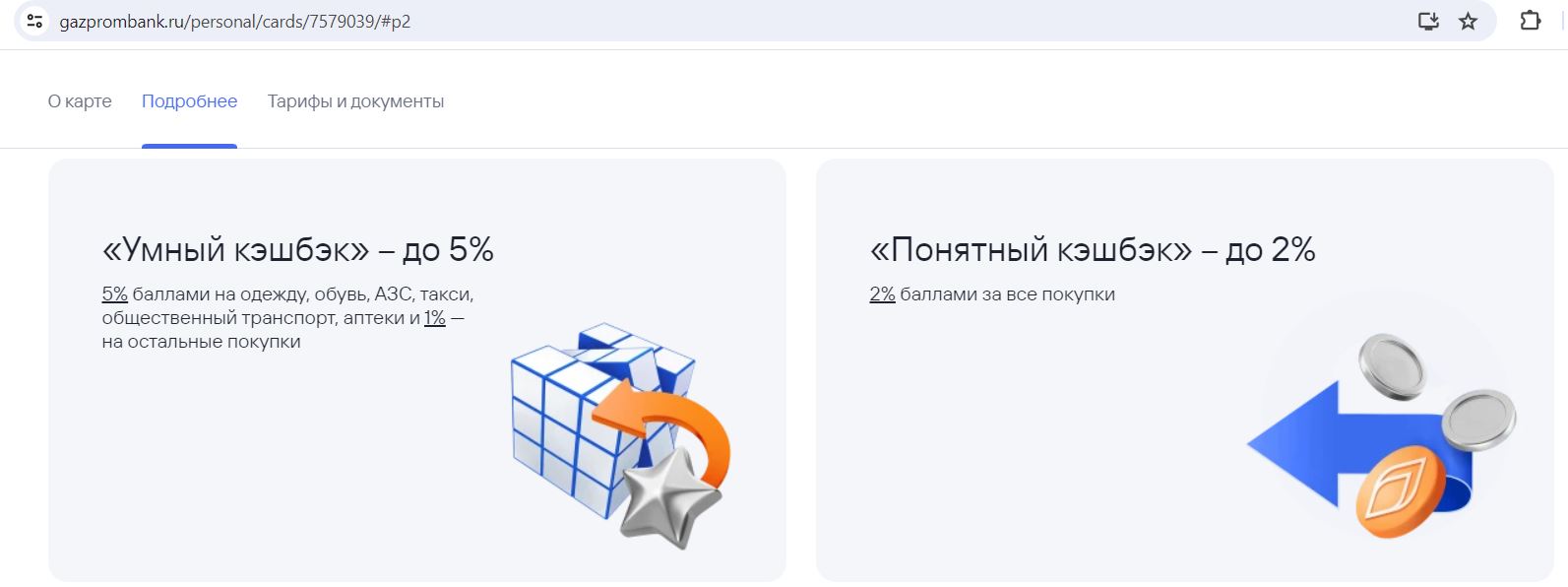

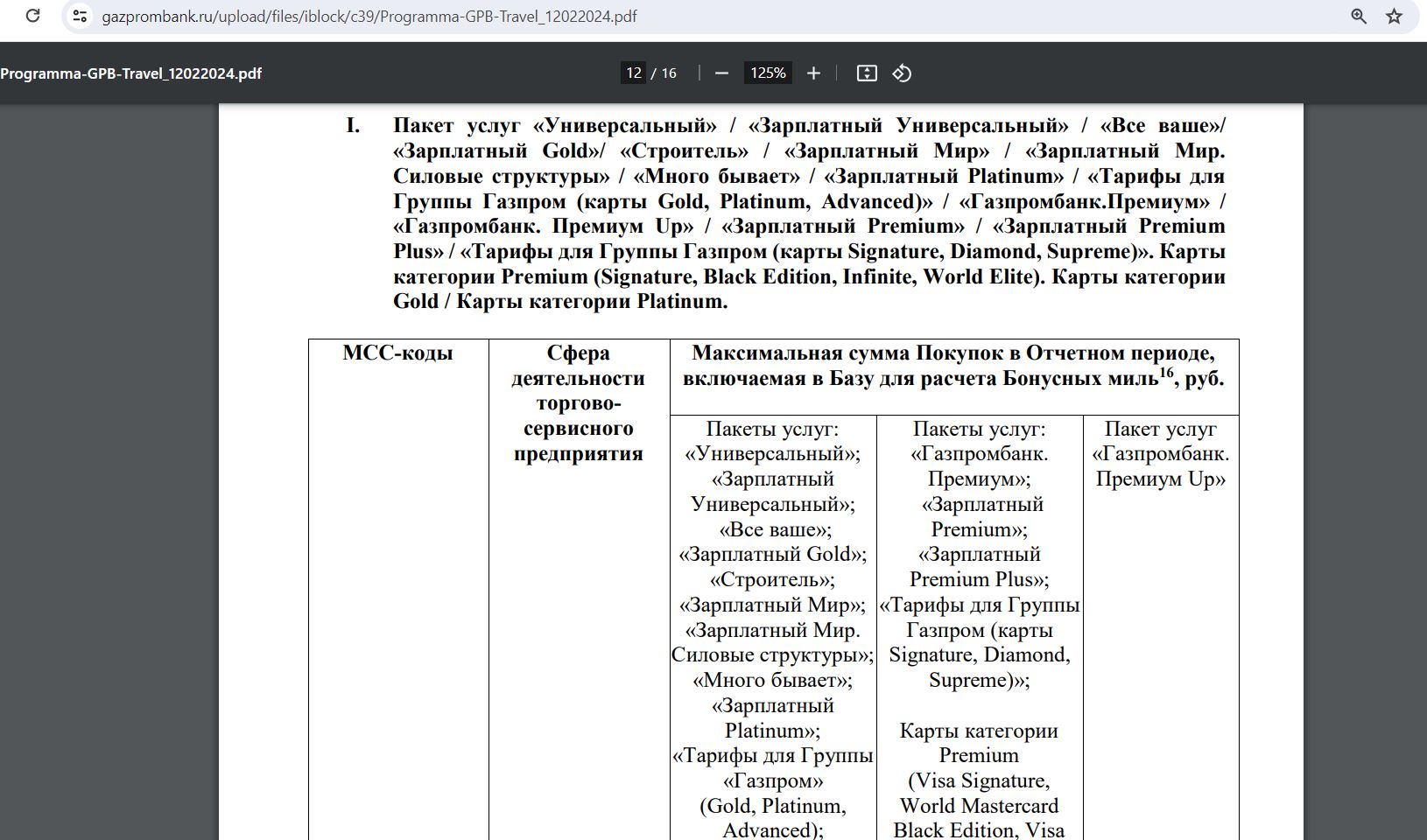

У дебетовой карты МИР от «Газпромбанка» в пакете «Универсальный» доступны для выбора несколько опций кэшбэка: «Понятный кэшбэк» (идёт по умолчанию), «Умный кэшбэк», «Газпромбанк-Travel», «Аэрофлот Бонус». Однако основными банк считает только первые две (про другие можно найти информацию только в глубинах тарифов):

Опции можно менять в мобильном приложении, новая будет действовать со следующего месяца.

На всех опциях кэшбэк начисляется за каждые полные 100 руб. покупки.

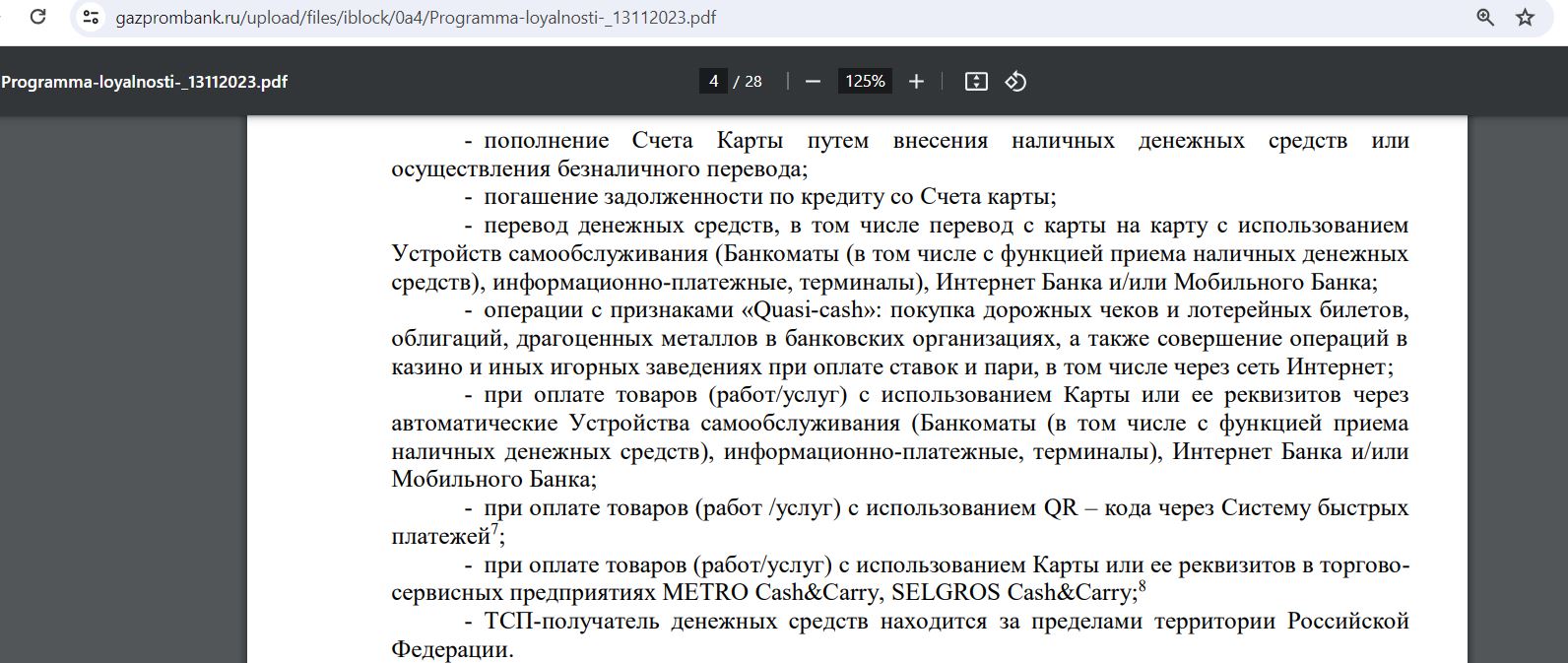

Вознаграждение за покупки за рубежом (ТСП-получатель денежных средств находится за границей) не положено. Также нет кэшбэка за оплаты по QR-коду через СБП:

● Опция «Понятный кэшбэк».

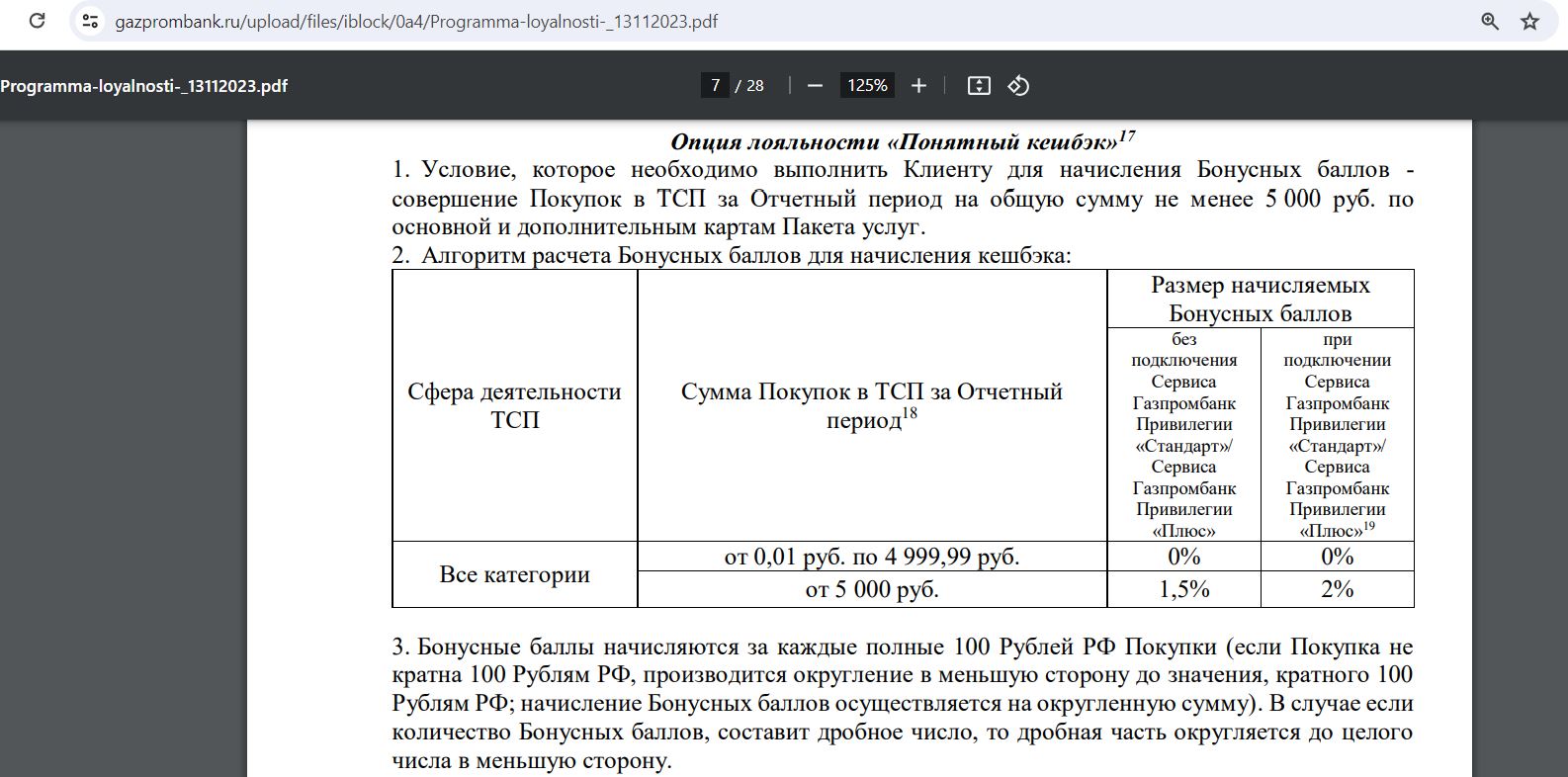

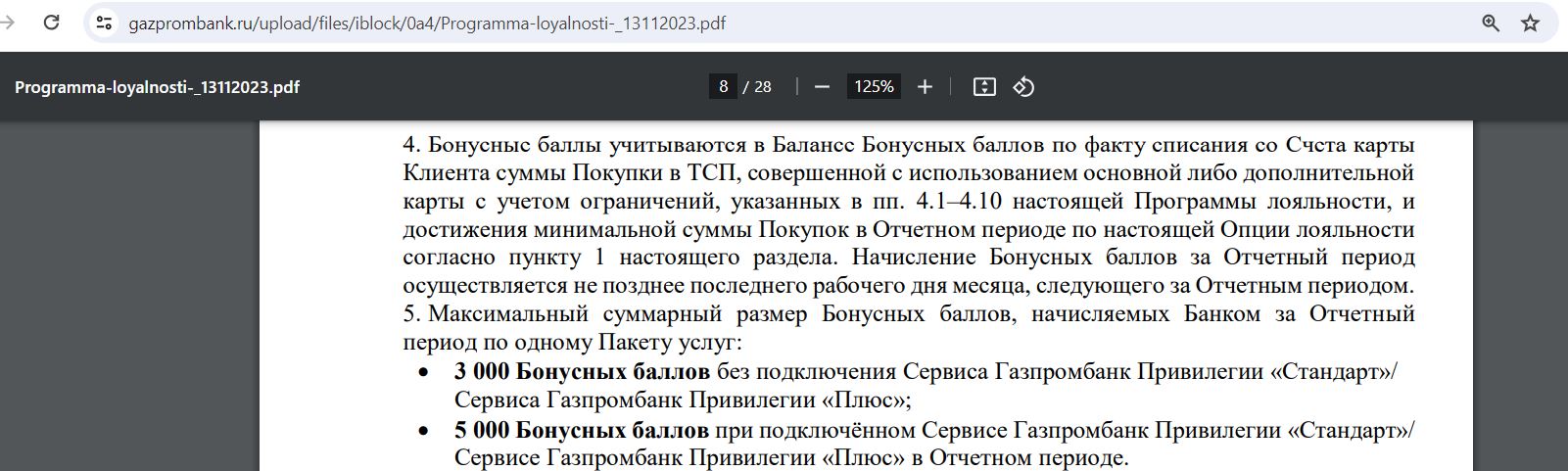

На опции «Понятный кэшбэк» за покупки из определенного списка на сумму от 5000 руб./мес. положен кэшбэк баллами в 1,5%, месячный лимит 3000 баллов. С платной опцией «Газпромбанк Привилегии Стандарт» (первый месяц бесплатно, далее за 199 руб./мес.) — 2% с месячным лимитом в 5000 баллов. Лимит кэшбэка считается по дате проведения операций по счёту. Начисление вознаграждение осуществляется до конца следующего месяца.

Обычно банки по универсальным картам дают кэшбэк за все покупки, кроме списка исключений, «Газпромбанк» же, наоборот, указал список операций, за которые есть кэшбэк. Этот список выглядит следующим образом:

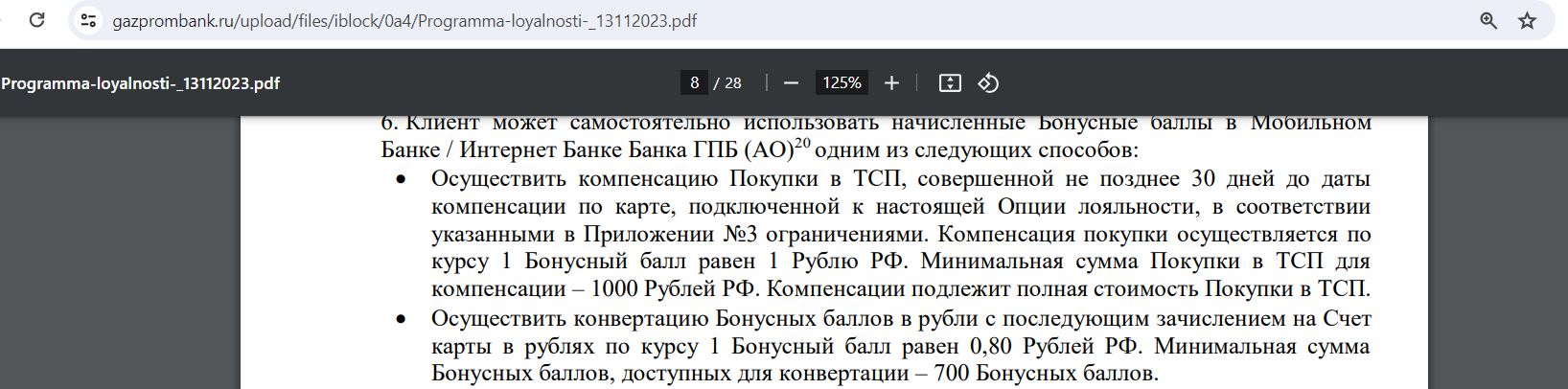

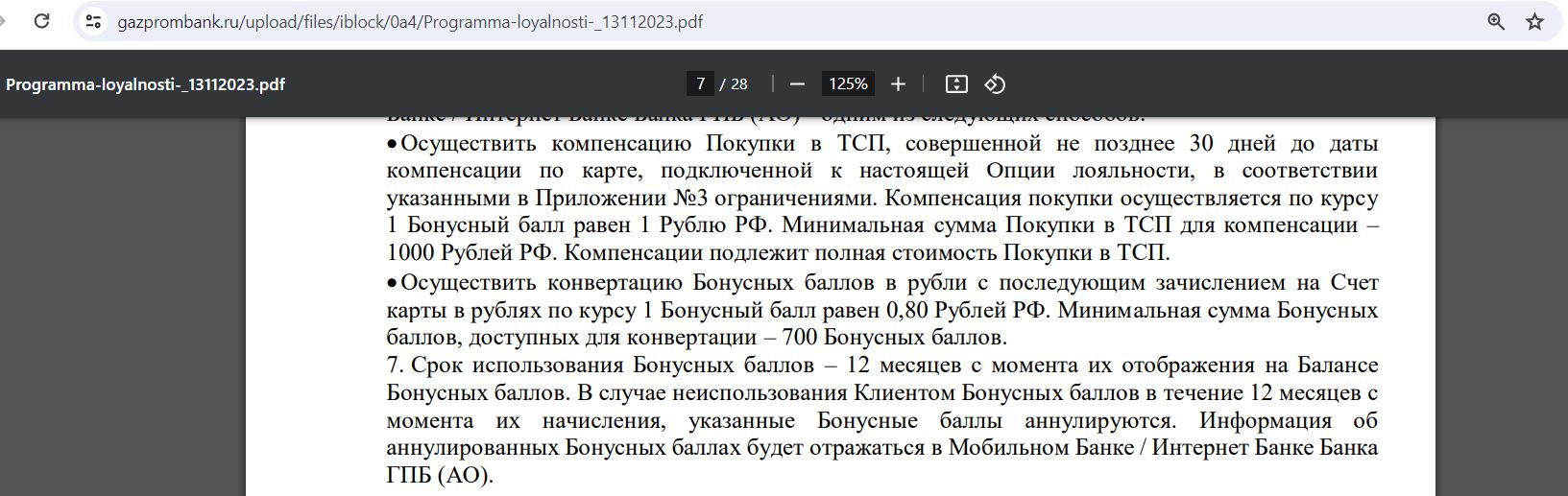

Баллы можно напрямую перевести в рубли, если их накопилось не меньше 700, но курс невыгодный, 1 балл будет соответствовать только 0,8 руб.

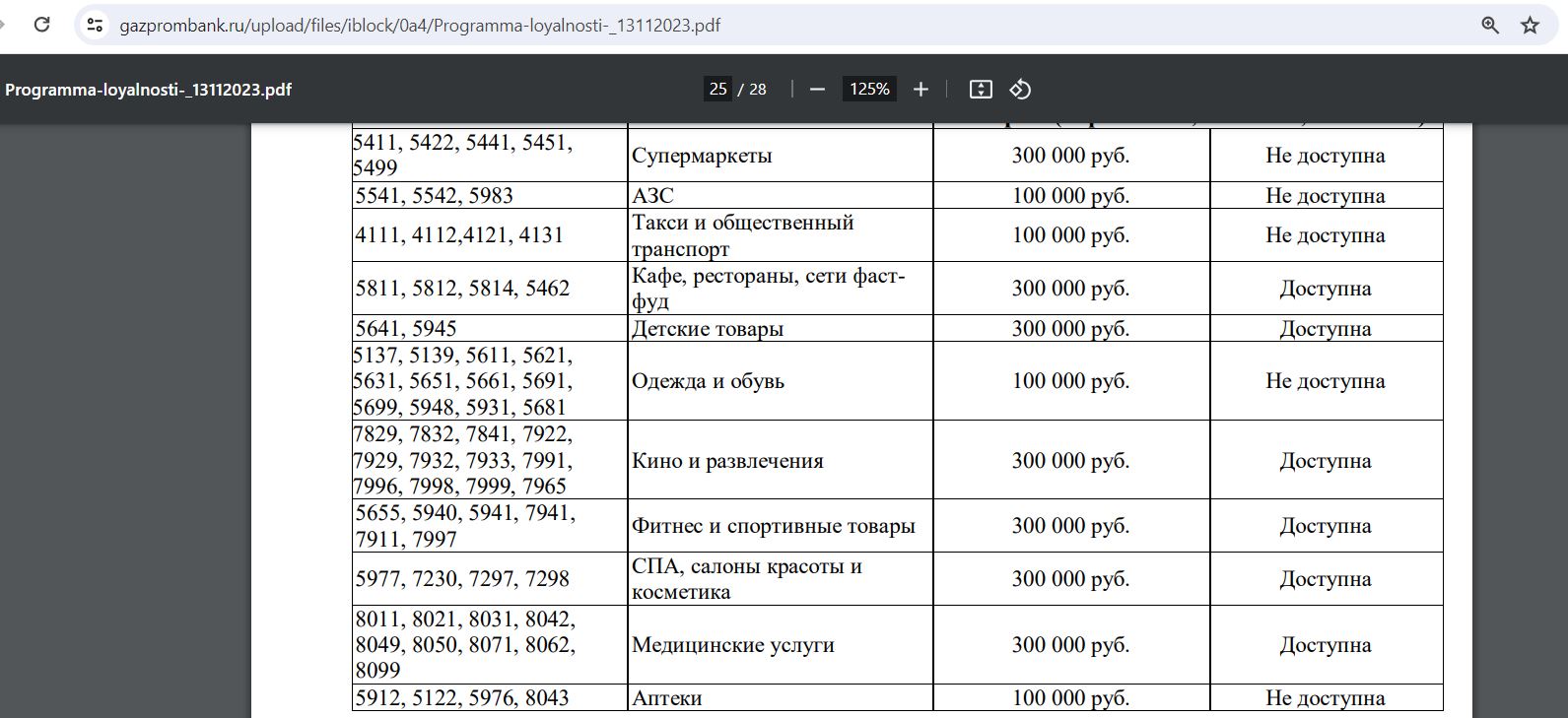

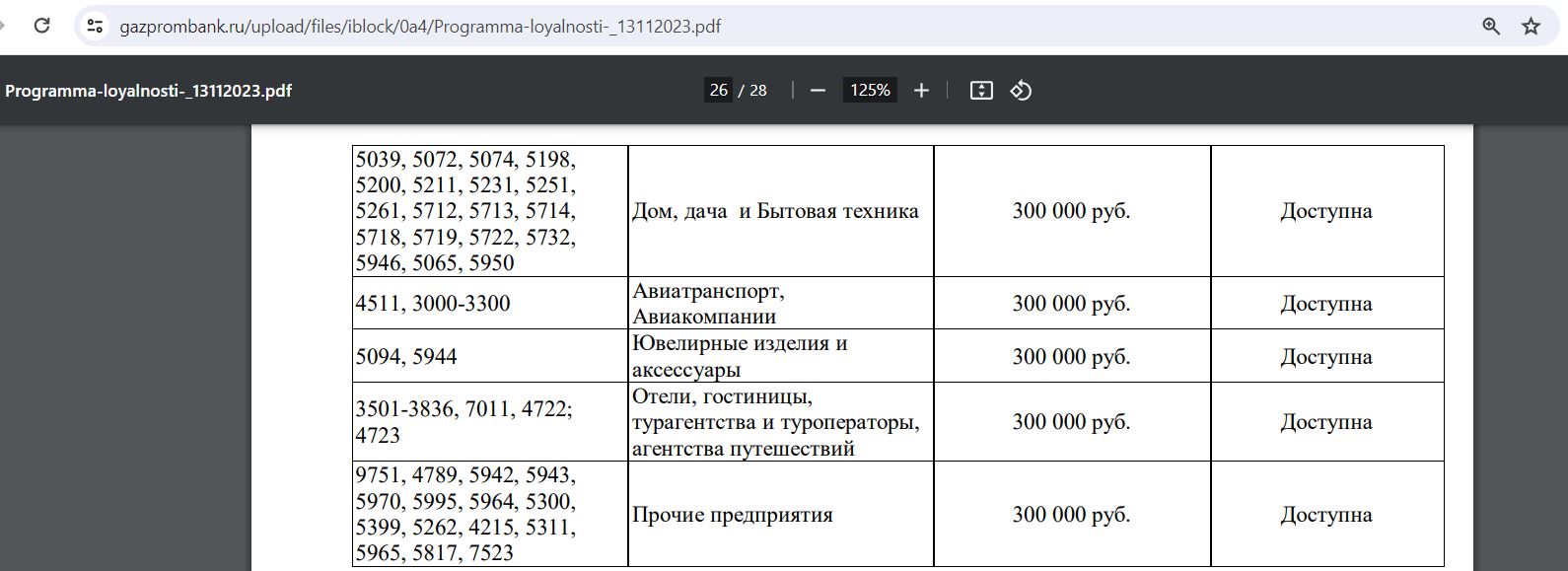

Второй способ выгоднее: баллами можно компенсировать полную стоимость покупки от 1000 руб. (за которую предусмотрен кэшбэк, кроме категорий «Супермаркеты», «АЗС», «Такси и общественный транспорт», «Одежда и обувь», «Аптеки»), совершённую не ранее 30 дней назад до дня компенсации. При этом 1 балл будет соответствовать 1 рублю.

Срок жизни баллов — 12 месяцев:

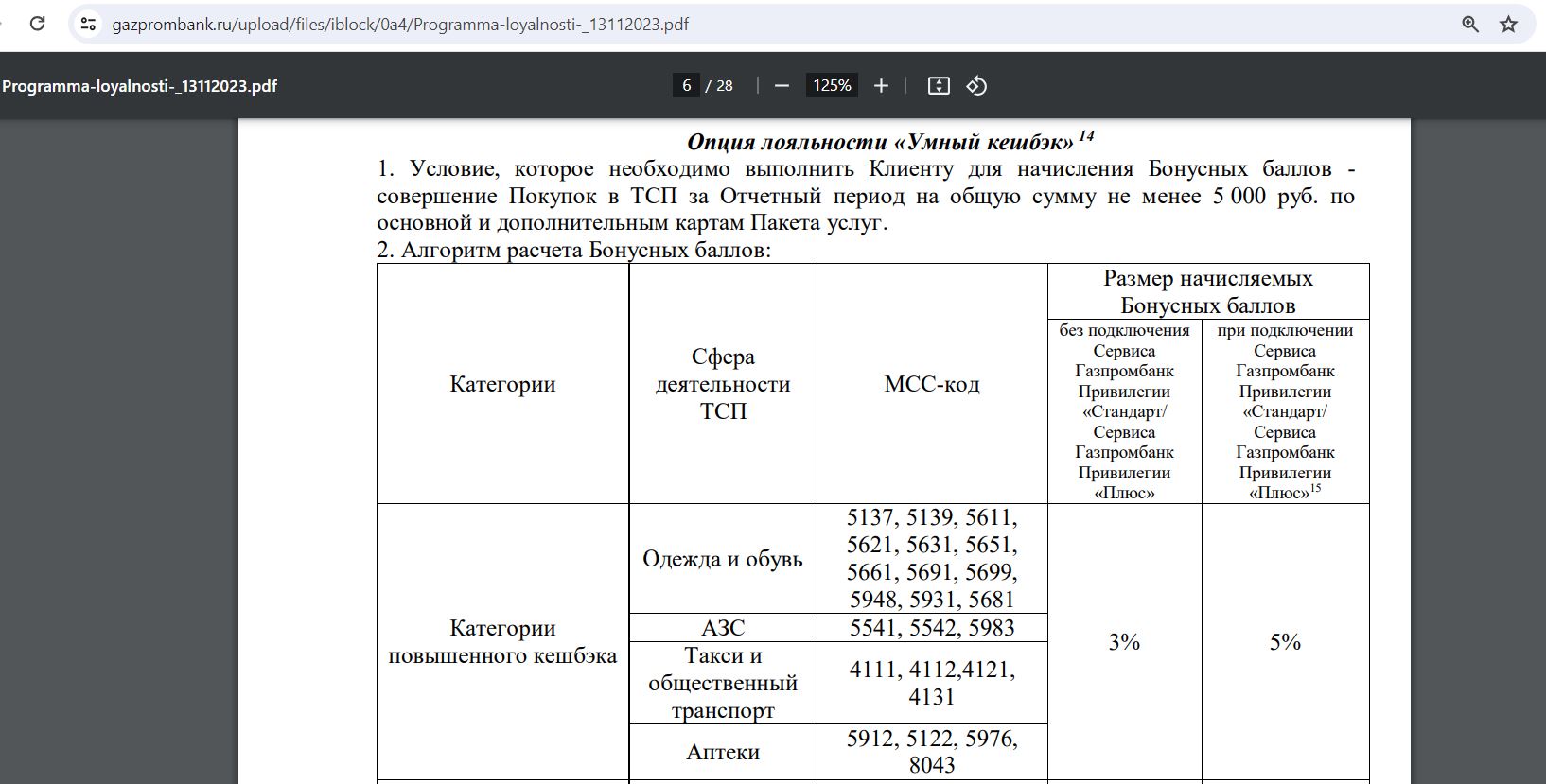

● Опция «Умный кэшбэк».

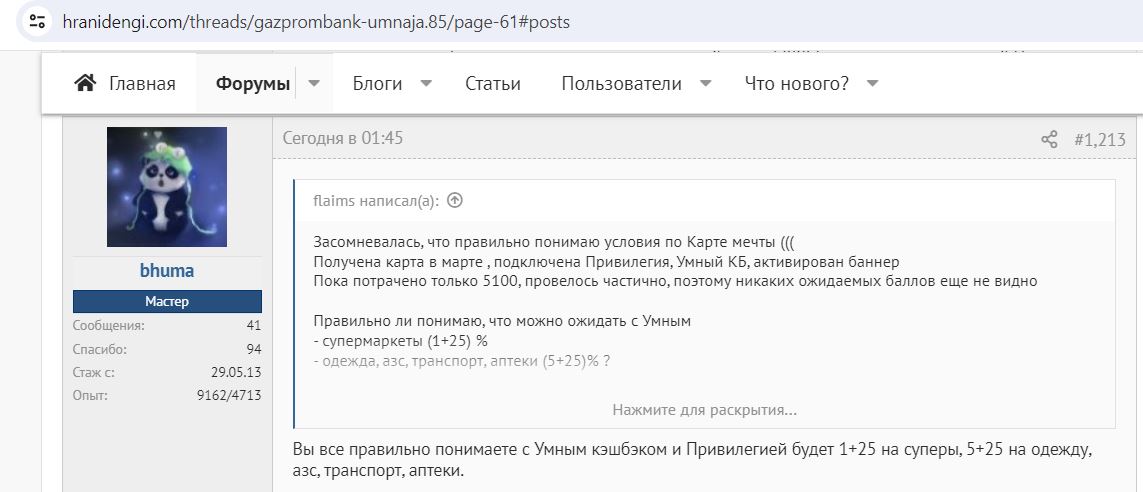

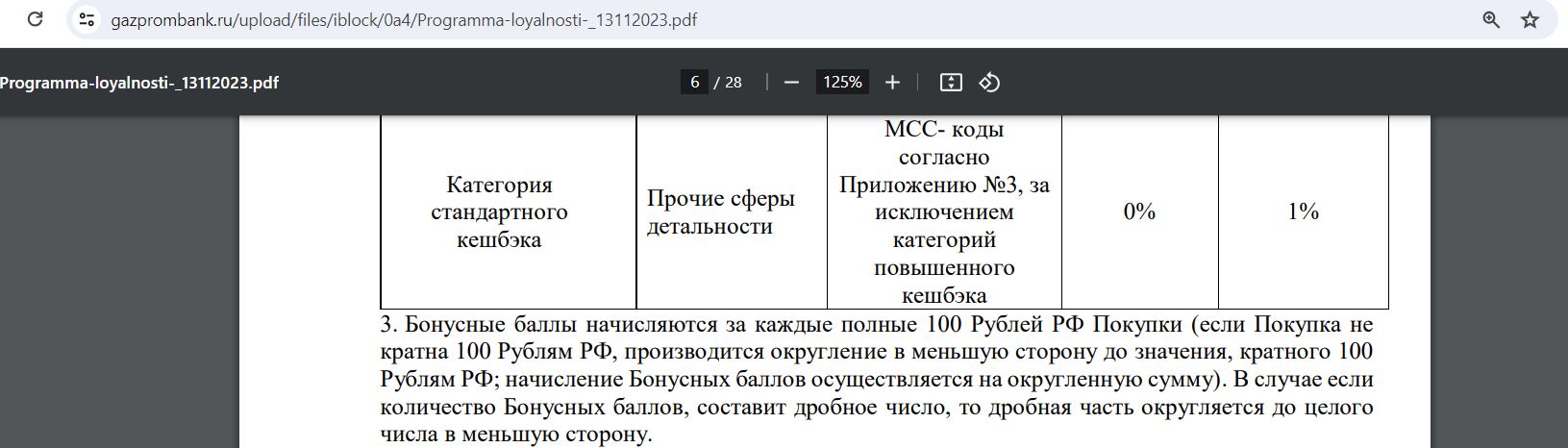

На опции «Умный кэшбэк» при обороте трат от 5000 руб./мес. из определенного списка (такого же, как и на опции «Понятный кэшбэк») положен кэшбэк 3% баллами (максимум 3000 баллов в месяц) в категориях:

– «Одежда и обувь» (МСС: 5137, 5139, 5611, 5621, 5631, 5651, 5661, 5691, 5699, 5948, 5931, 5681);

– «АЗС» (МСС: 5541, 5542, 5983);

– «Такси и общественный транспорт» (МСС 4111, 4112,4121, 4131);

– «Аптеки» (МСС: 5912, 5122, 5976, 8043)

С платной опцией «Газпромбанк Привилегии» (за 199 руб./мес. со второго месяца) в указанных категориях будет 5% кэшбэка и 1% кэшбэка в категориях из списка (как на «Понятном кэшбэке»), месячный лимит 5000 баллов.

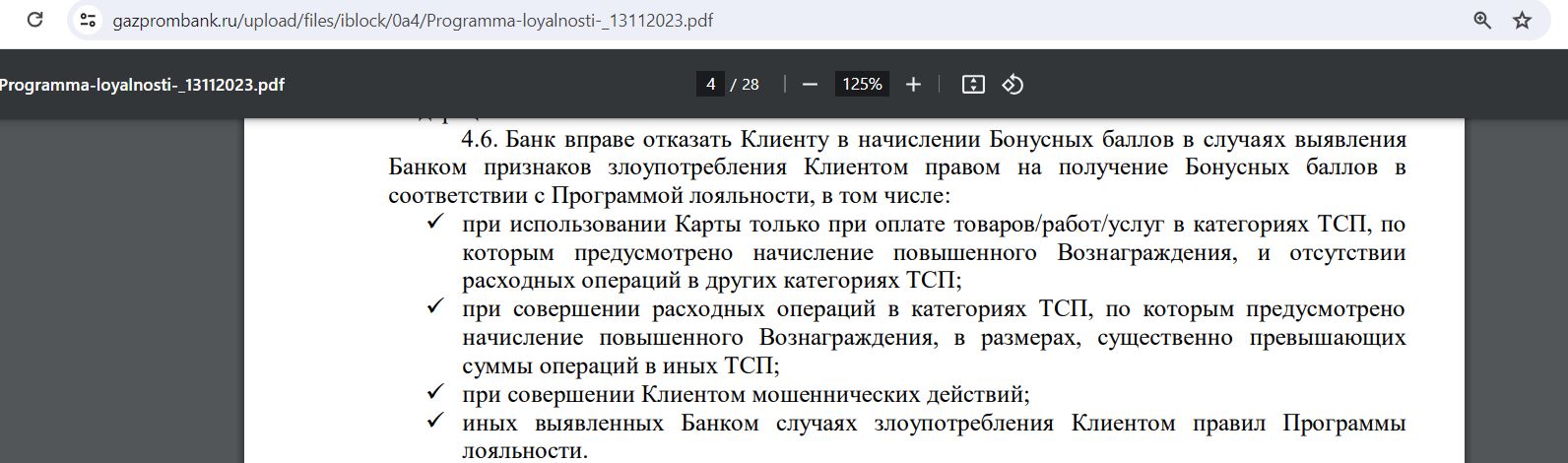

В условиях есть пункт о том, что сумма покупок в категориях с повышенным кэшбэком не должна значительно превышать остальные траты:

Как и на опции «Понятный кэшбэк» баллы можно напрямую перевести в рубли, если их накопилось не меньше 700, но курс невыгодный, 1 балл будет соответствовать только 0,8 руб.

Второй способ выгоднее: баллами можно компенсировать полную стоимость покупки от 1000 руб. (за которую предусмотрен кэшбэк, кроме категорий «Супермаркеты», «АЗС», «Такси и общественный транспорт», «Одежда и обувь», «Аптеки»), совершённую не ранее 30 дней назад до дня компенсации. При этом 1 балл будет соответствовать 1 рублю.

● Опция «Газпромбанк-Travel»

На странице дебетовой кары «Газпромбанка» на сайте банка https://www.gazprombank.ru/personal/cards/7579039/#p1 нет упоминания про возможность выбора этой опции, тем не менее, она тоже доступна к подключению (подробные условия можно посмотреть тут).

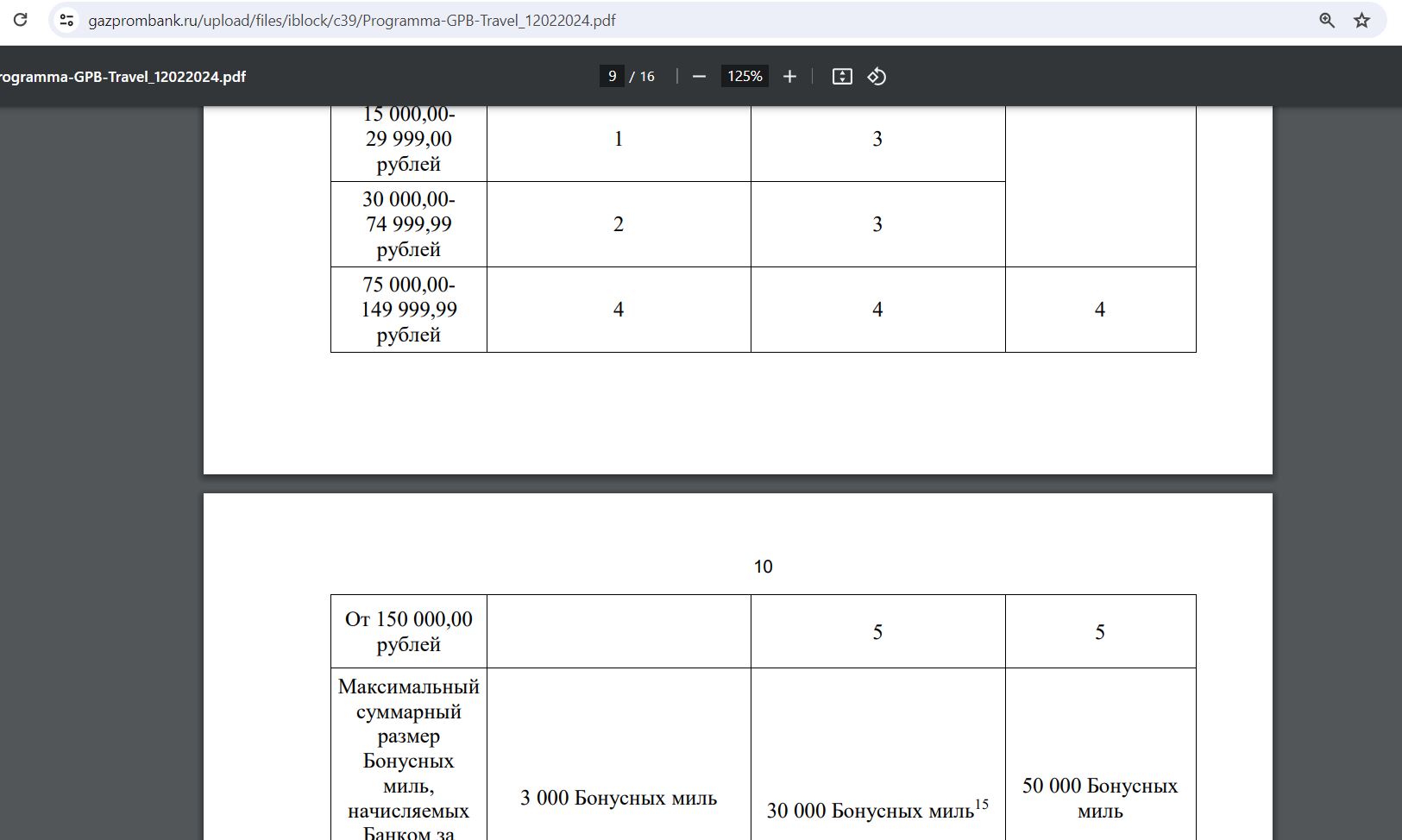

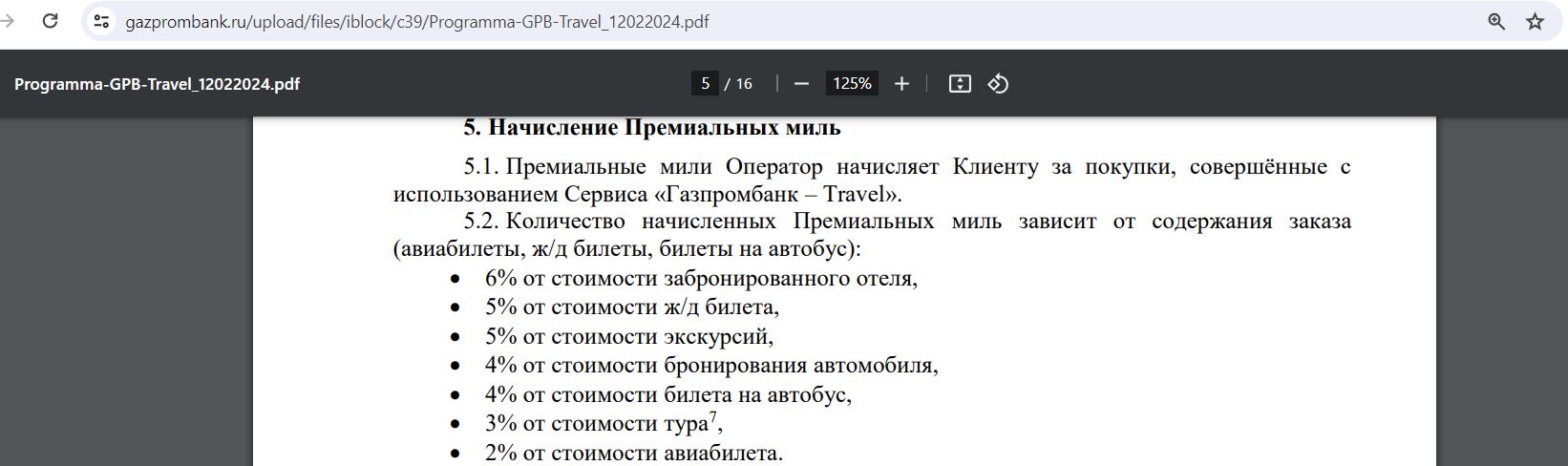

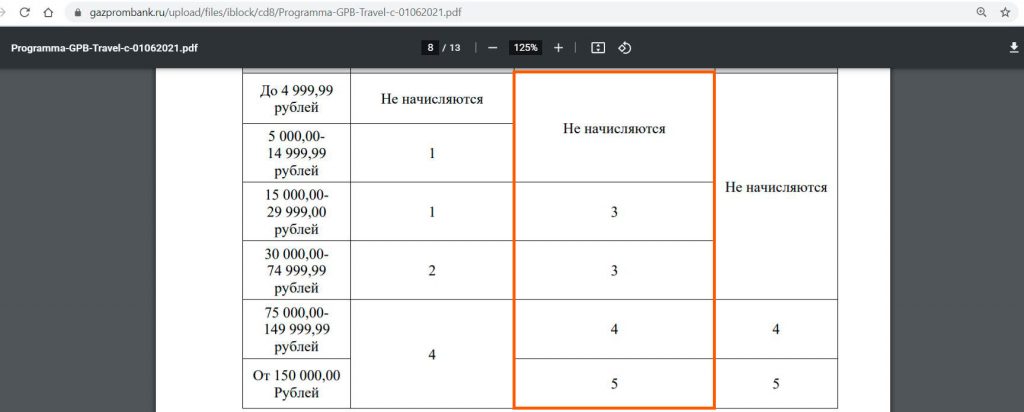

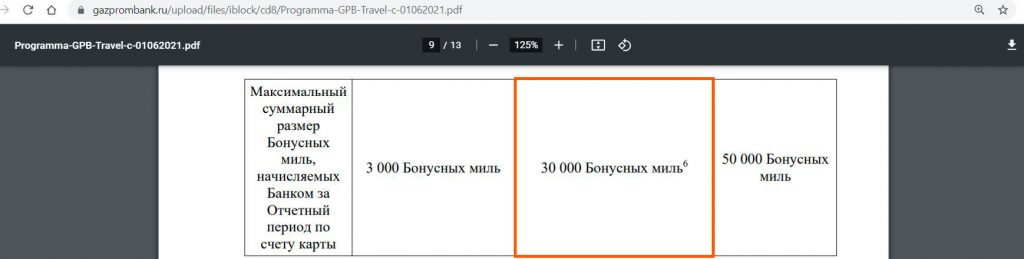

Кэшбэк тут начисляется милями (1 миля соответствует 1 рублю), при обороте трат от 5000 до 30 000 руб./мес. (невключительно) за каждые 100 руб. покупок из специального списка начисляется 1 миля, при обороте трат от 30 000 до 75 000 руб./мес. (невключительно) — 2 мили, при обороте трат от 75 000 руб./мес. — 4 мили.

Учитывая, что месячный лимит начисления миль равен 3000 руб., выгоднее всего тратить по карте ровно 75 000 руб., чтобы получить максимум баллов (75000*0,04=3000 миль). Тратить сверх этой суммы смысла нет.

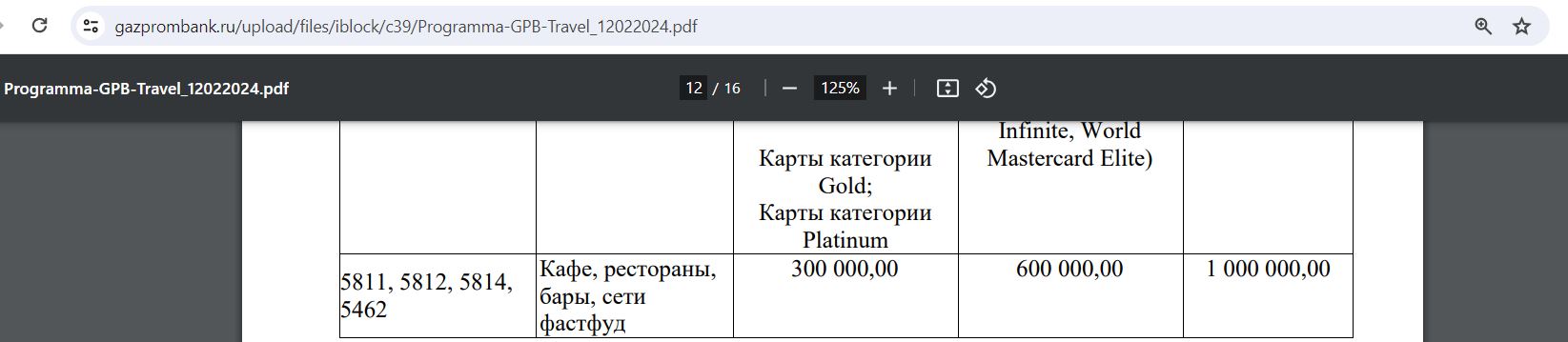

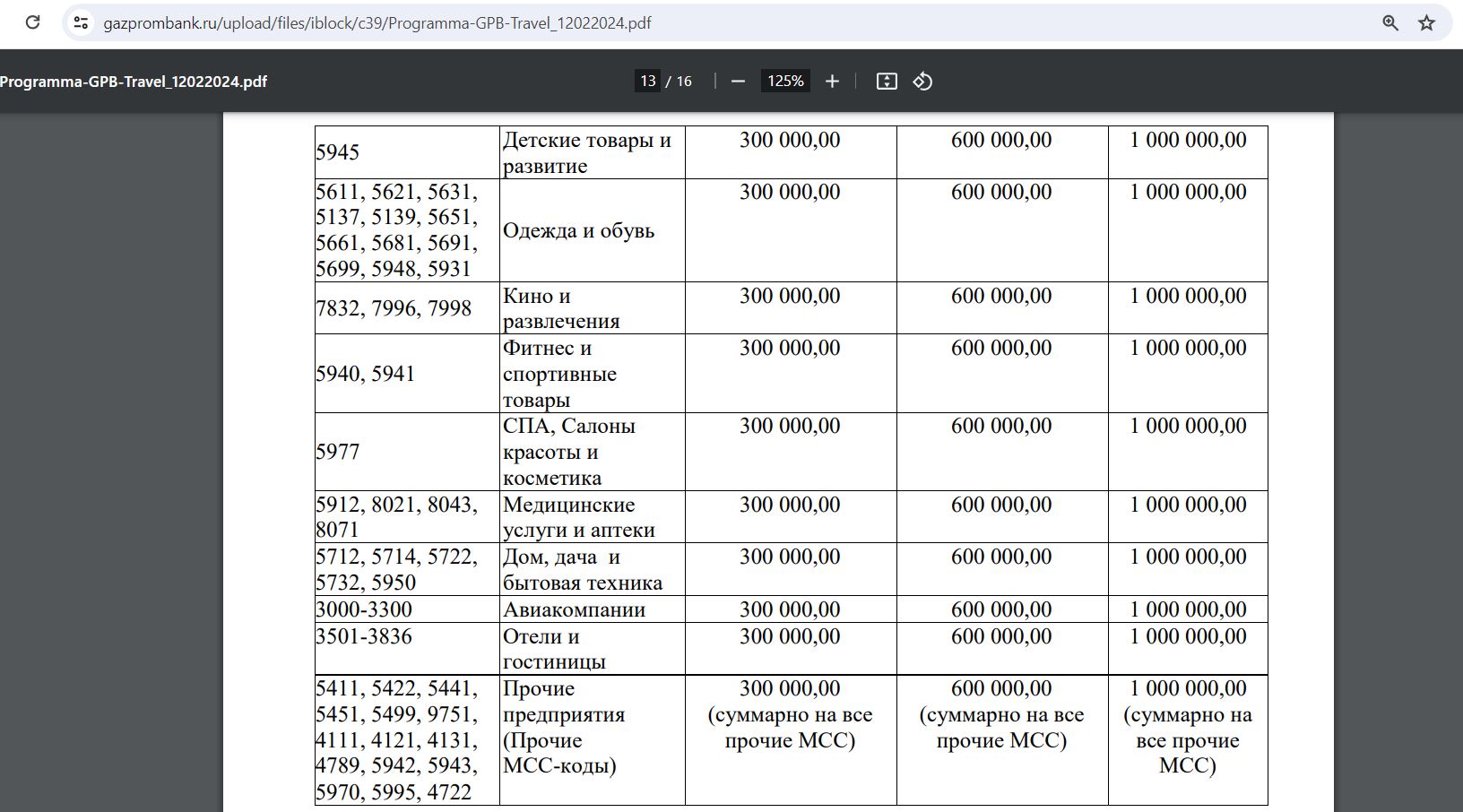

Список операций, за которые положены мили, выглядит следующим образом (он такой же, как и на других опциях кэшбэка):

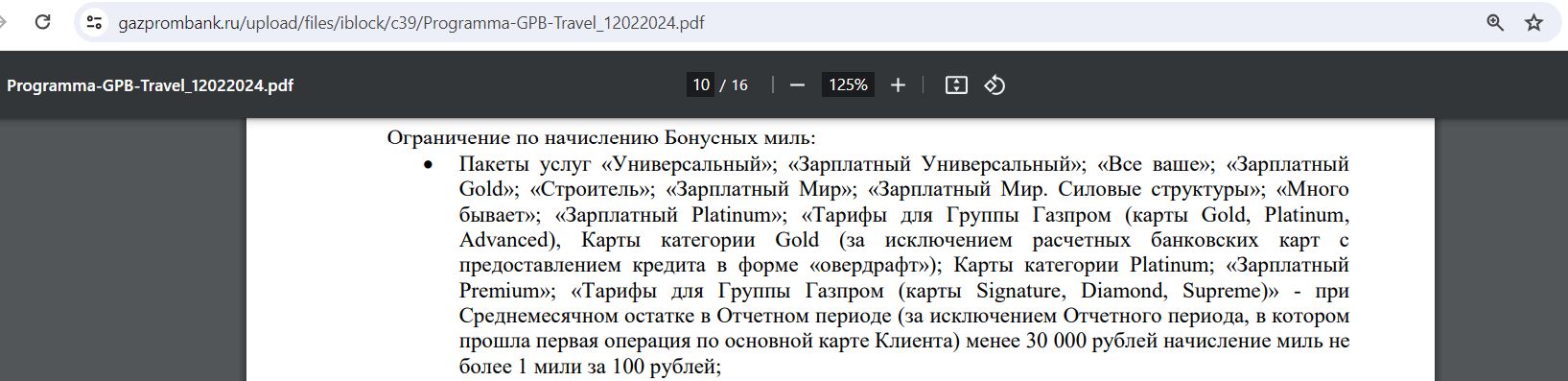

Для начисления повышенных миль среднемесячный остаток на всех счетах в «Газпромбанке» (кроме первого месяца) должен быть от 30 000 руб. (иначе будет только 1 миля за каждые 100 руб. покупки независимо от оборота).

За покупки на партнёрском сайте положено повышенное вознаграждение (цены там завышены, и этот кэшбэк меньше наценки):

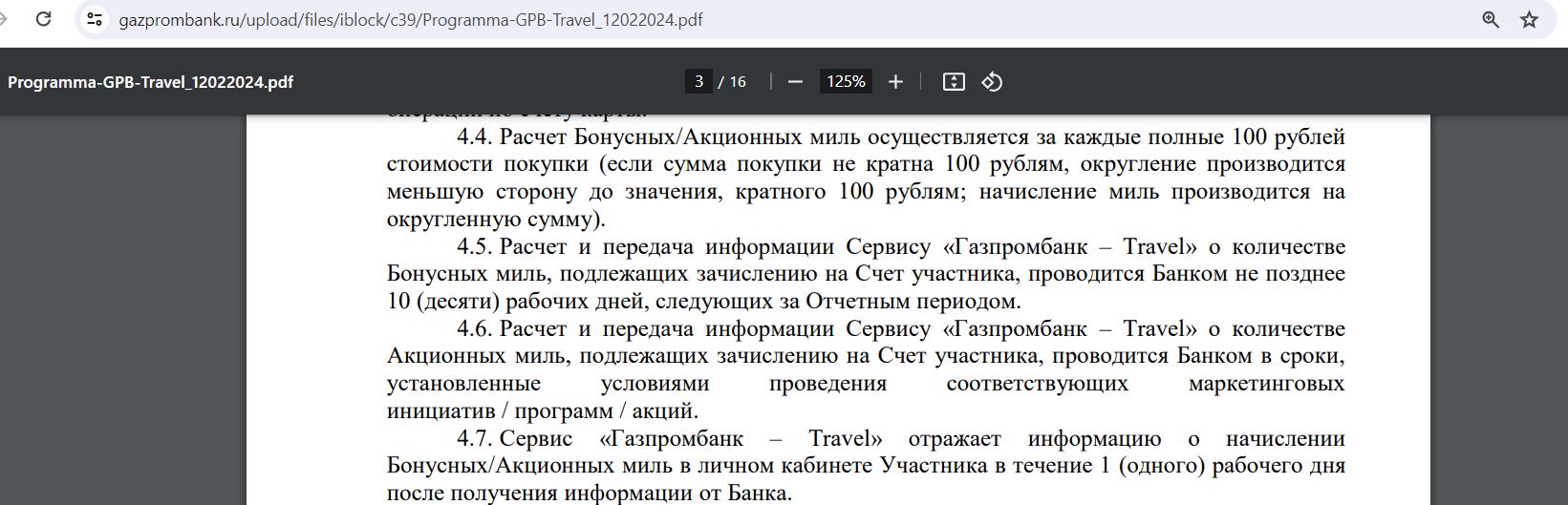

Округление здесь также присутствует, при начислении миль сумма покупки округляется до кратной 100 в меньшую сторону. Мили становятся доступны до 10 рабочего дня следующего месяца:

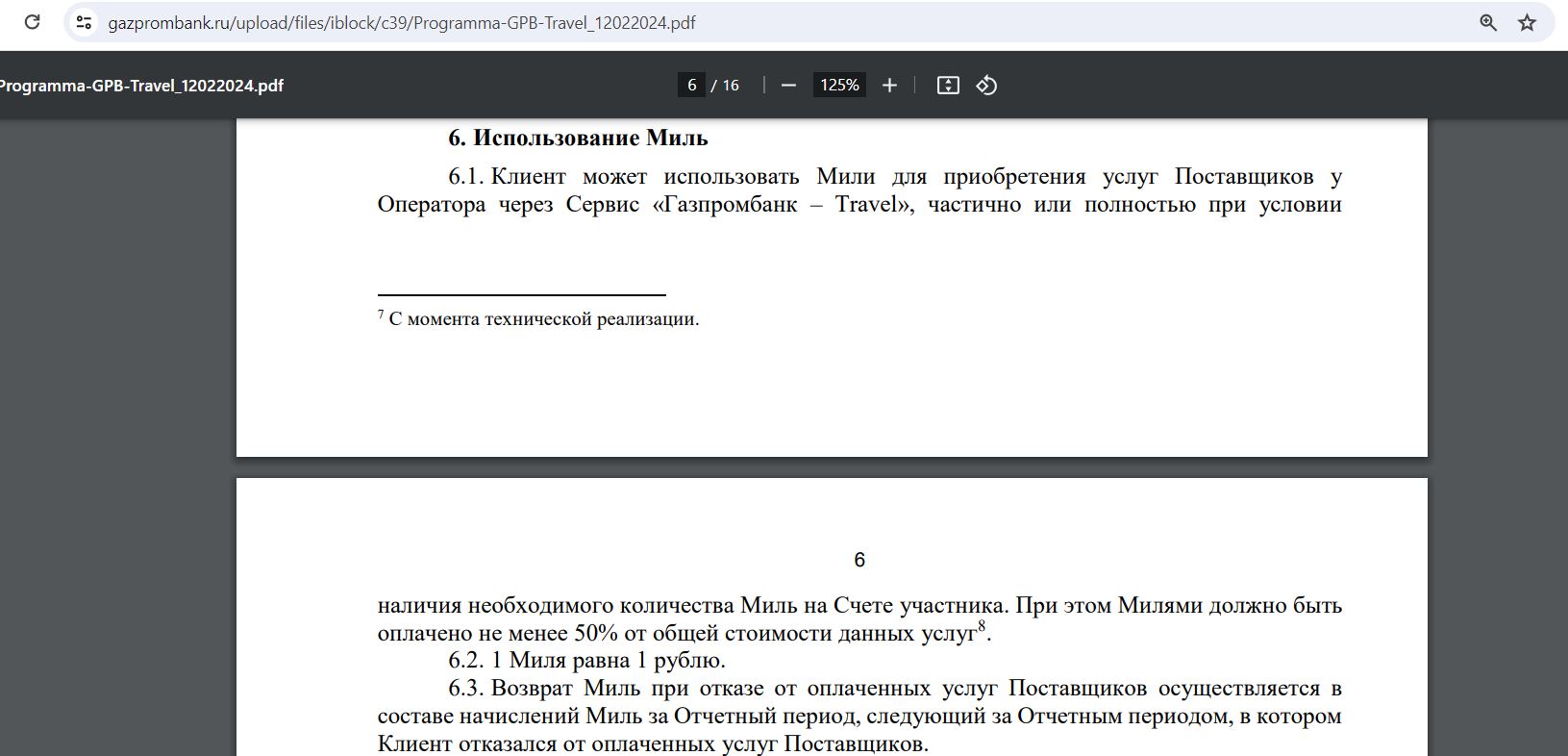

Накопленными милями можно полностью или частично оплатить авиа- и ж/д билеты, а также бронирование отелей на сайте gpbtravel.ru (1 миля равна 1 рублю). При этом минимальная доля оплаты милями должна быть не ниже 50%. Цены на партнёрском сайте завышены, самая маленькая наценка — на авиабилеты.

При отсутствии зачисления миль на бонусный счёт в течение 1 года накопленные мили сгорят:

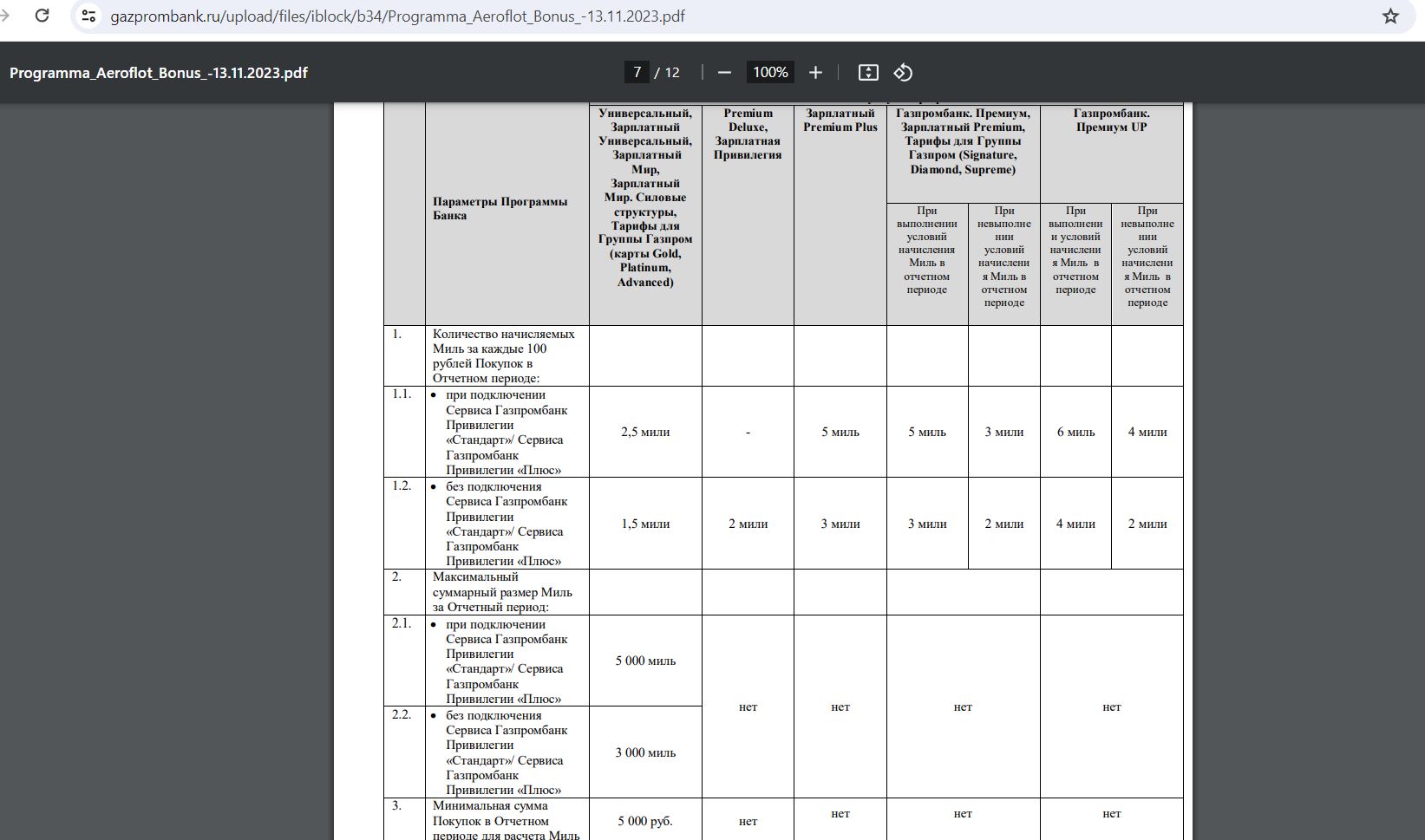

● Опция «Аэрофлот Бонус»

На пакете «Универсальный» при выбранной опции «Аэрофлот Бонус» при обороте трат от 5000 руб./мес. за каждые 100 руб. покупок из специального списка (того же, что и на других опциях) положено 2,5 мили Аэрофлота (их реальная стоимость совсем не 1 к 1), месячный лимит 3000 миль. С сервисом «Газпромбанк Привилегии» — 5000 миль.

3 Накопительный счет.

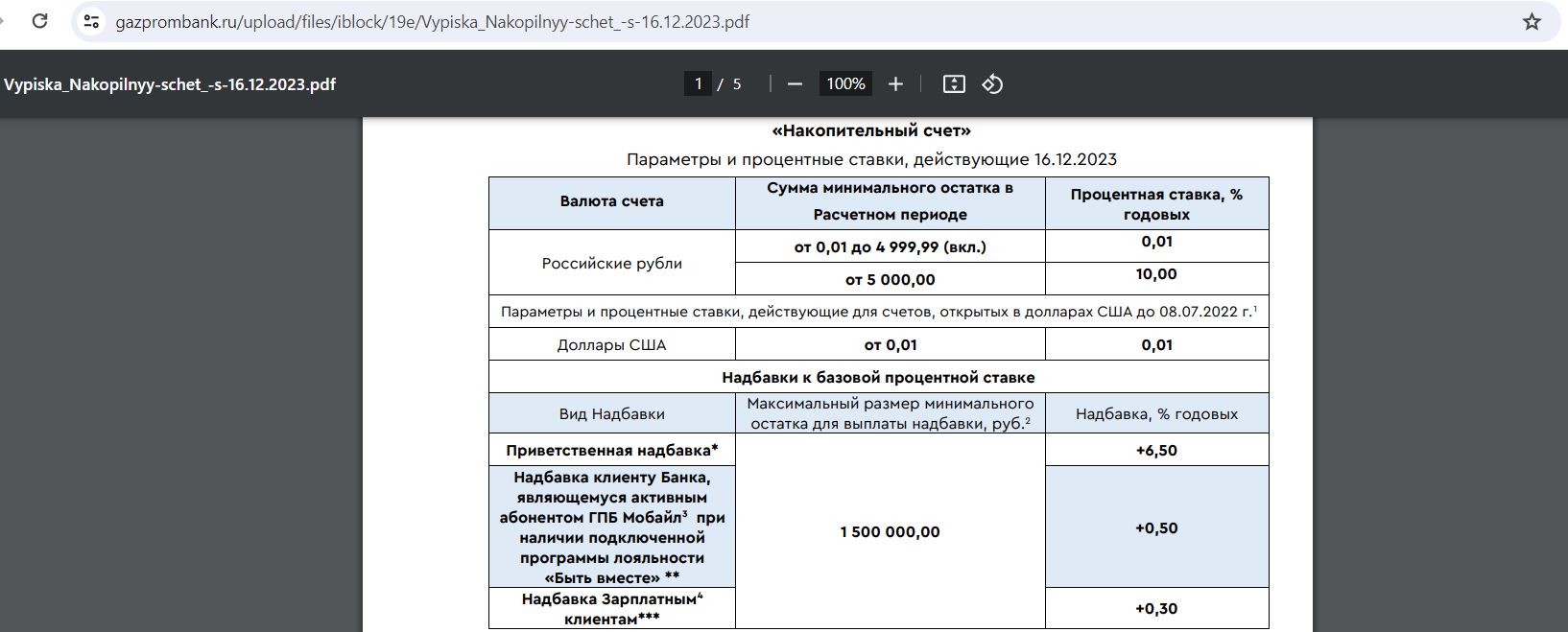

С 16.12.23 новички по накопительному счёту «Газпромбанка» могут рассчитывать на 16,5% годовых (10% базовых + 6,5% надбавки) на минимальный остаток за месяц до 1,5 млн руб. в первые два месяца.

Новичками считаются клиенты, у которых в последние 90 календарных дней до момента открытия счёта не было действующих договоров вкладов и накопительных счетов с остатками больше 100 руб.

Открывать/пополнять накопительный счёт «Газпромбанка» оптимально в последний день месяца, т.е. в декабре это 31.12.23. Выводить деньги тоже можно в последний день (но закрывать счёт в этом месяце не нужно).

Зарплатникам положена надбавка в 0,3% годовых к базовой ставке для остатка до 1,5 млн руб. (т.е. будет 10,3% годовых), абонентам «ГПБ Мобайл» — 0,5% (т.е. будет 10,5% годовых). Надбавки не суммируются, применяется большая из них.

Выплата процентов осуществляется в первый рабочий день следующего месяца:

UPD: 03.04.2024

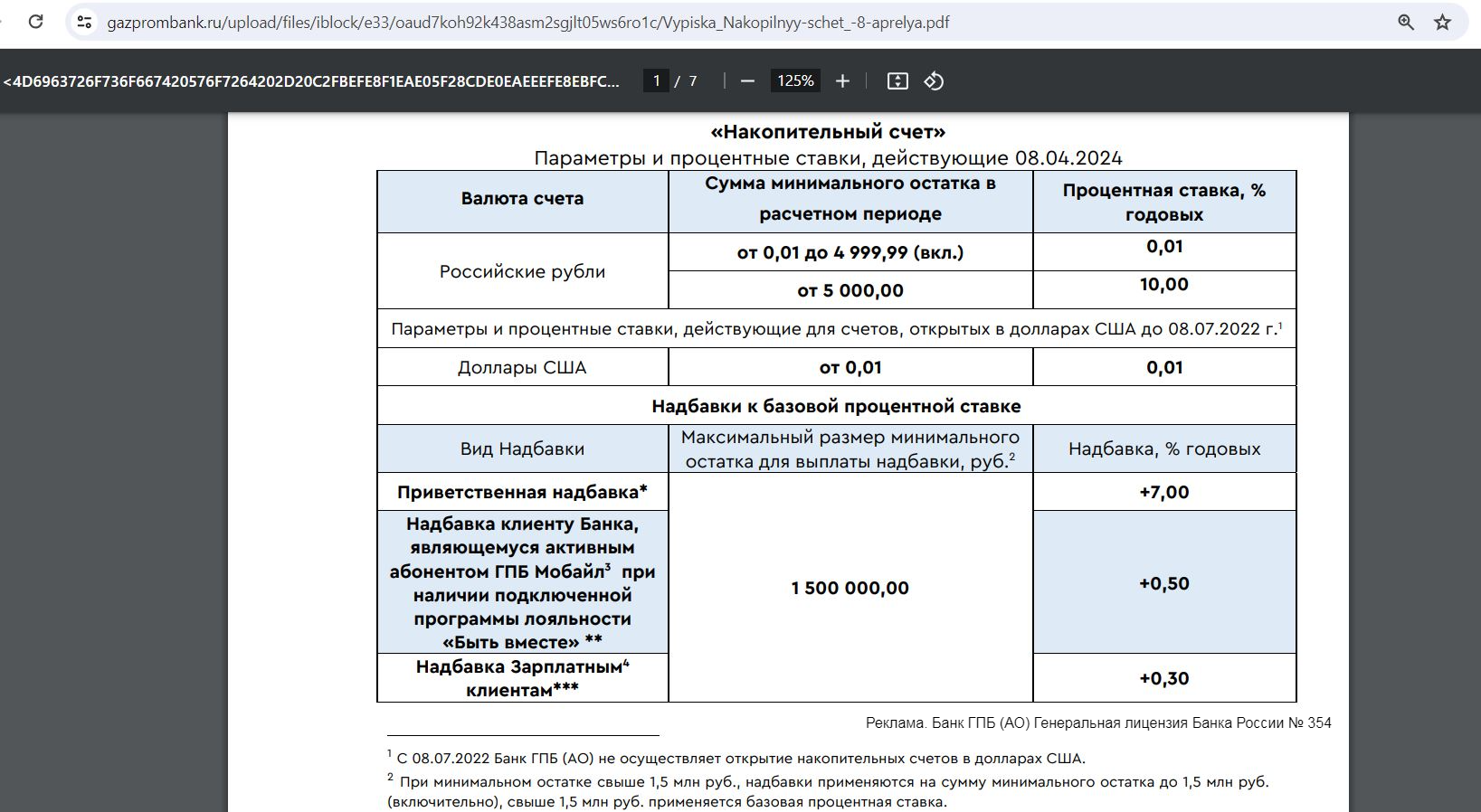

При открытии накопительного счёта от «Газпромбанка» онлайн именно 08.04.2024 новички в первые 2 месяца могут рассчитывать на приветственную надбавку в +7% (а не 6,5%) годовых к базовой ставке (10% годовых) на остаток до 1,5 млн руб. Т.е. в сумме получается 17% годовых на минимальный остаток за месяц.

Новичками, как обычно, у «Газпромбанка» считаются клиенты, у которых в последние 90 календарных дней до момента открытия счёта не было действующих договоров вкладов и накопительных счетов с остатками больше 100 руб.

UPD: 19.12.2023

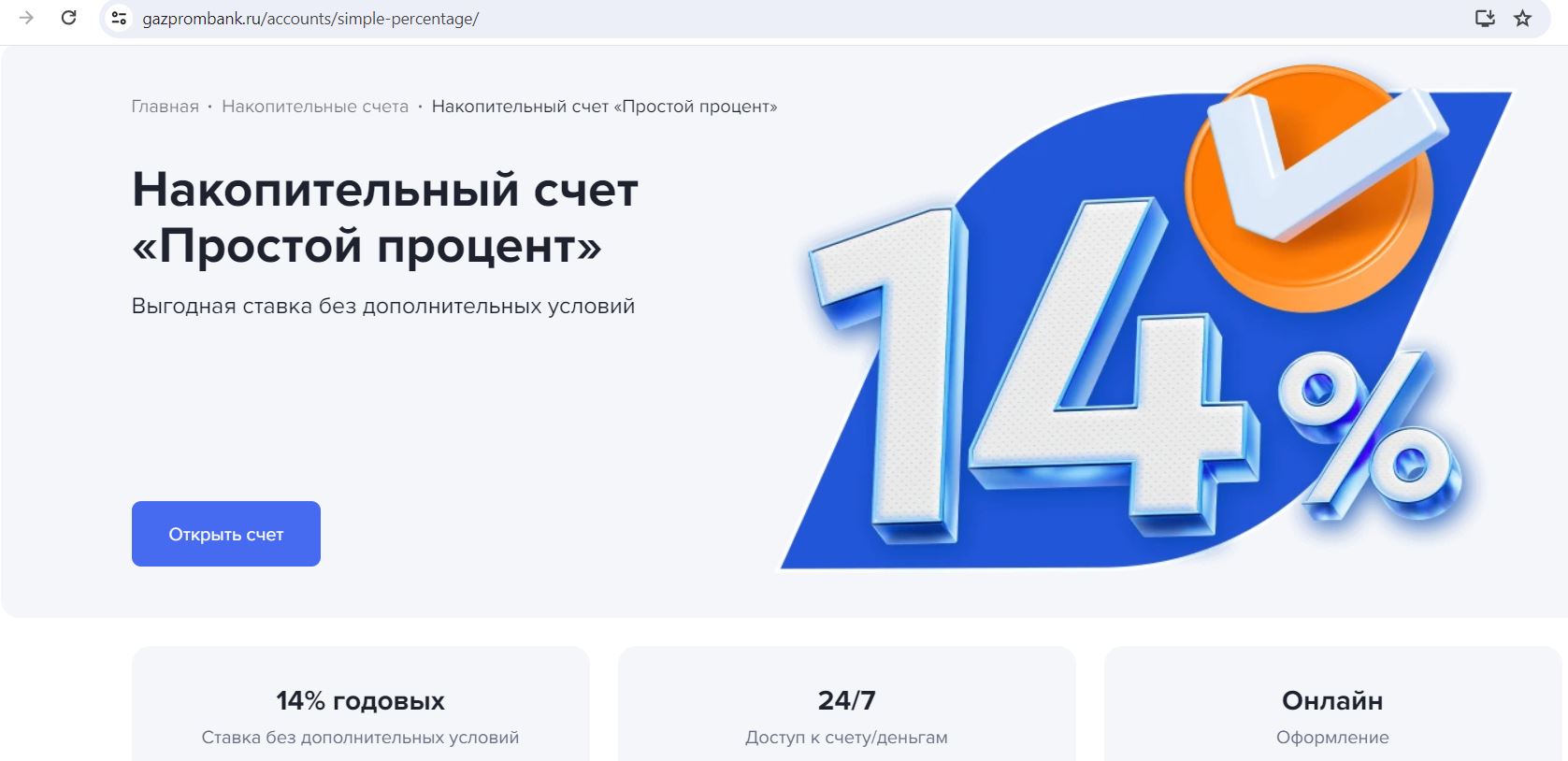

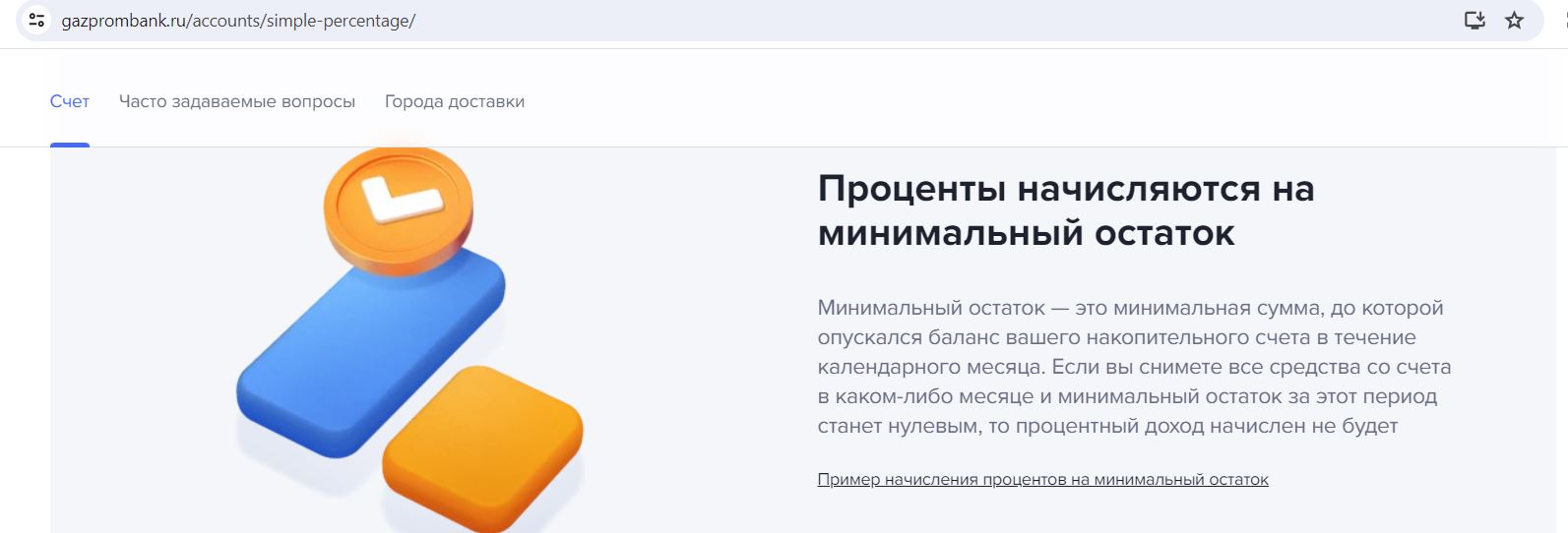

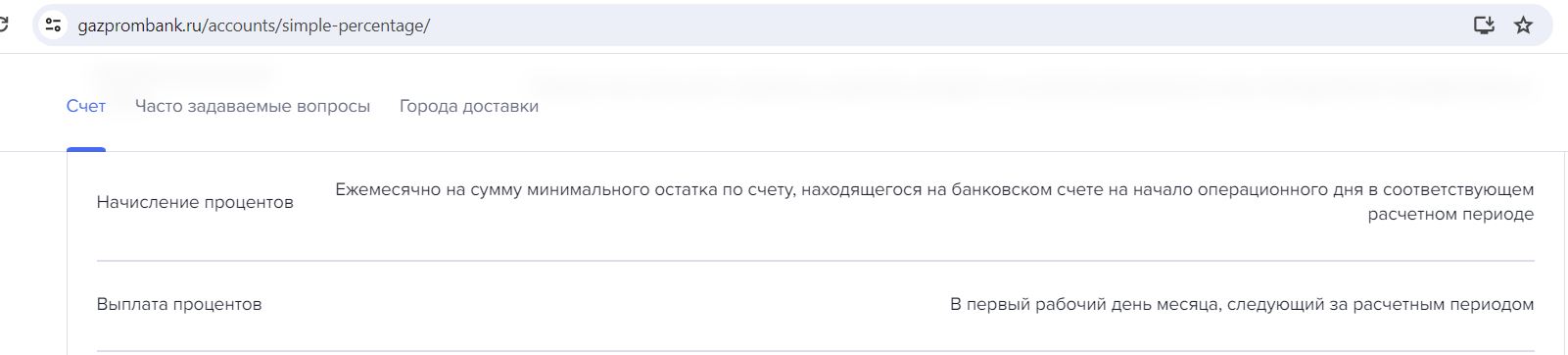

В «Газпромбанке» появился ещё один накопительный счёт «Простой процент», на котором всем положено 14% годовых на любой минимальный остаток без дополнительных условий.

Выплата процентов за текущий месяц осуществляется в первый рабочий день следующего месяца.

UPD: 30.01.2024

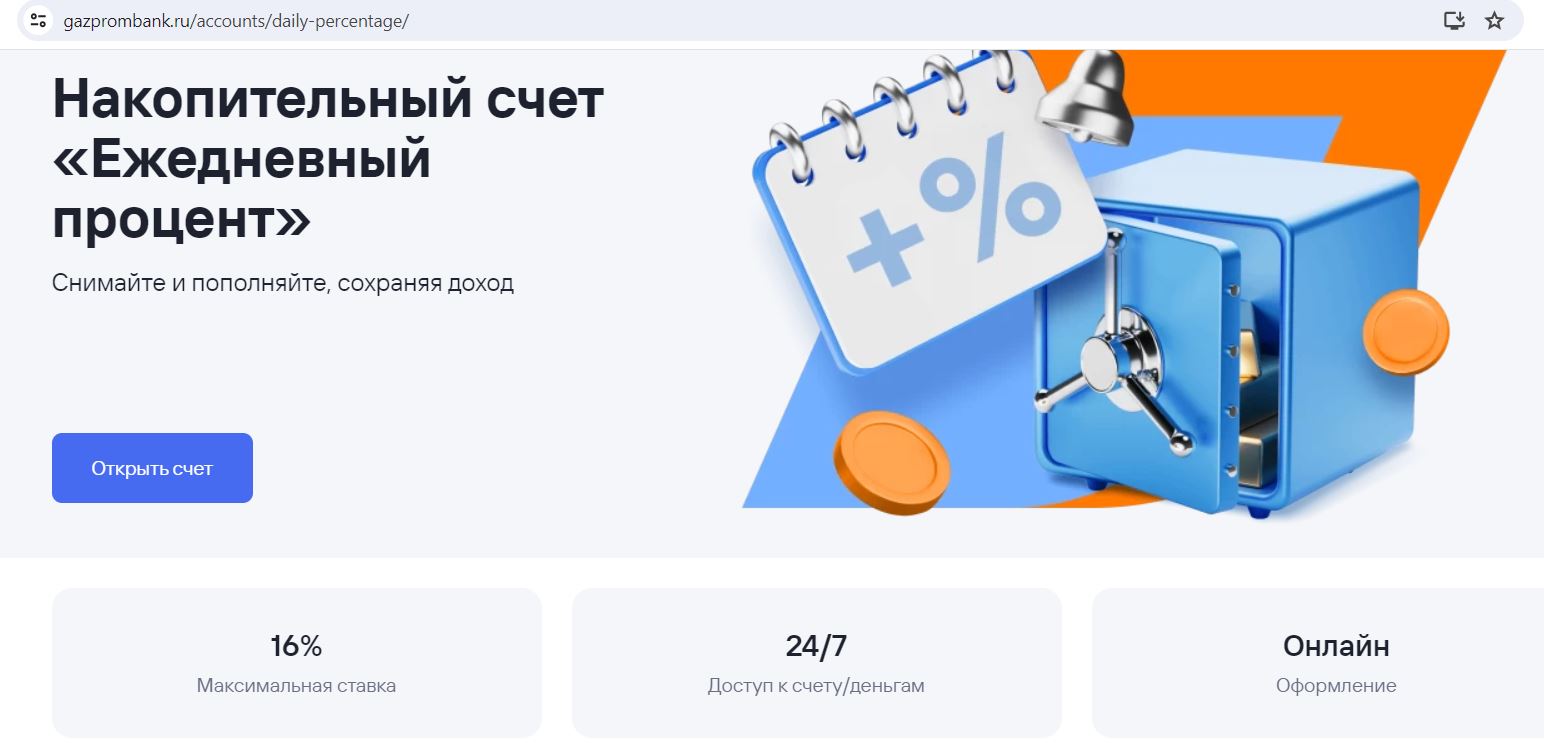

По накопительному счёту «Ежедневный процент» от «Газпромбанка» проценты начисляются на ежедневный остаток.

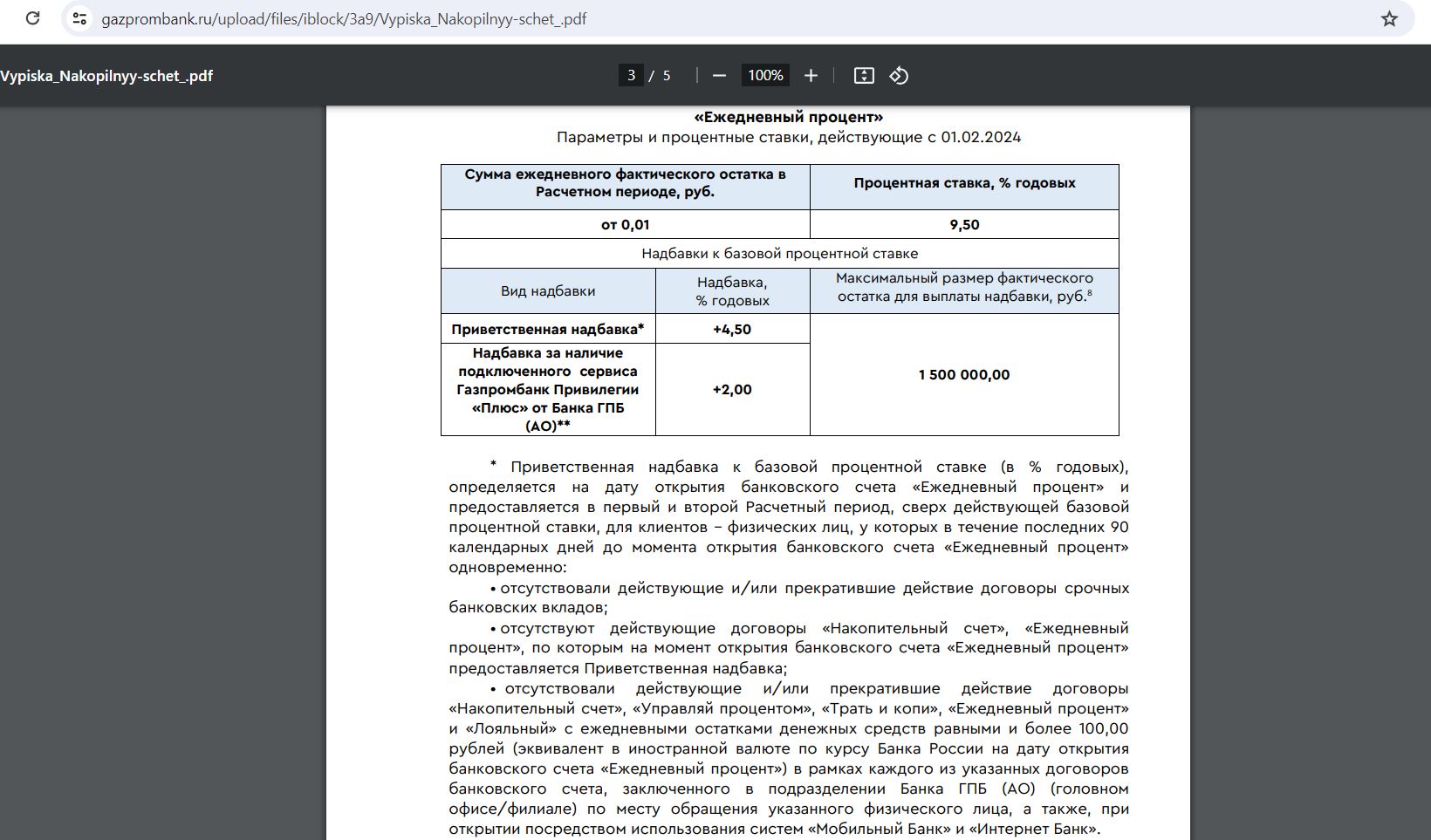

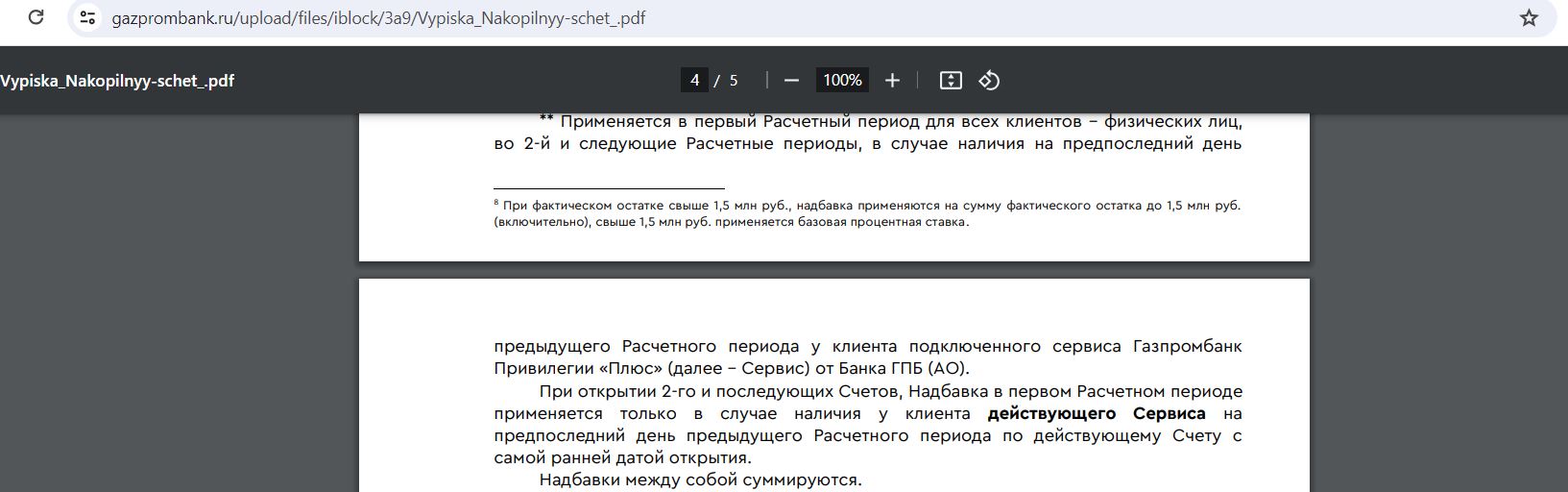

С 01.02.24 базовая ставка там составляет 9,5% годовых на ежедневный остаток. Новички (у которых в последние 90 календарных дней до момента открытия счёта не было действующих договоров вкладов и накопительных счетов с остатками больше 100 руб.). В первые 2 месяца могут рассчитывать на +4,5% к ставке на остаток до 1,5 млн руб. при открытии счёта в мобильном приложении или интернет-банке.

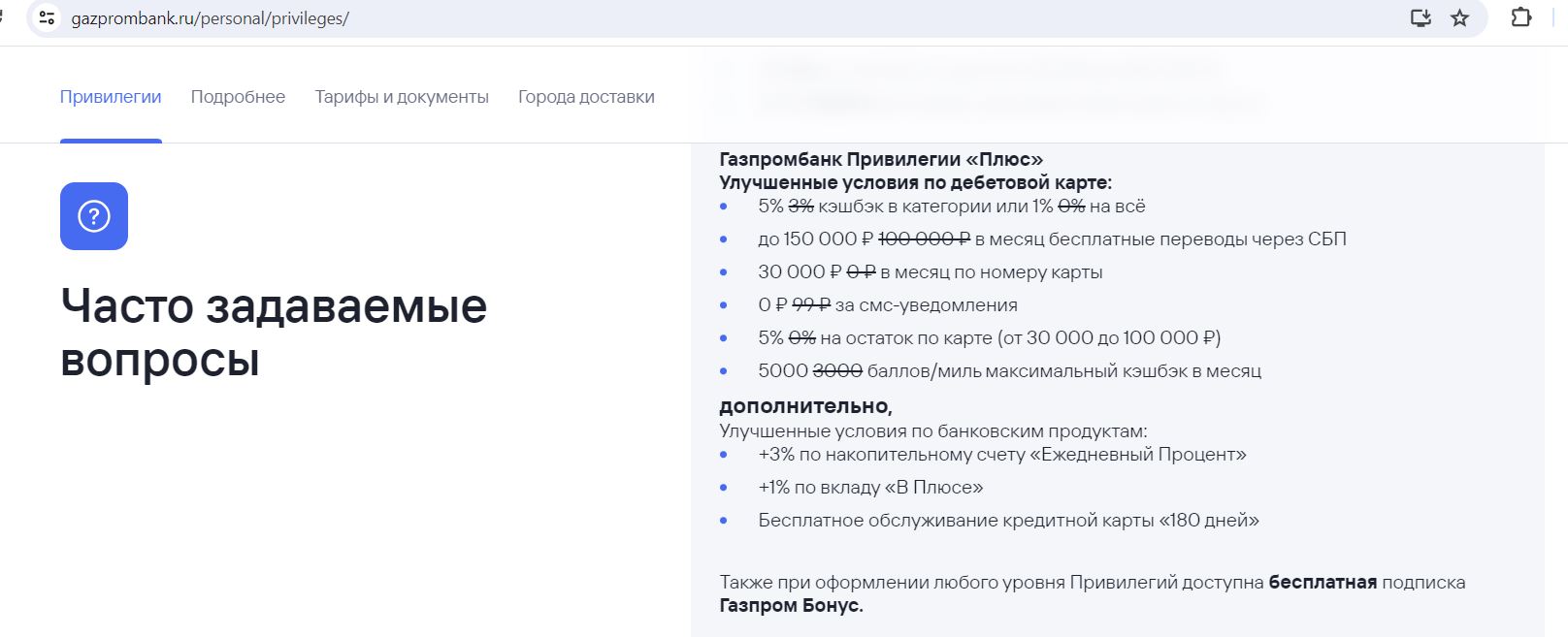

За подписку «Газпромбанк Привилегии Плюс» (стоит 299 руб./мес.) дадут ещё +2% к ставке для остатка до 1 500 000 руб., т.е. максимум по накопительному счёту «Ежедневный процент» можно получить 16% годовых на ежедневный остаток до 1,5 млн руб.

В подписку «Газпромбанк Привилегии Плюс» за 299 руб./мес. входят следующие опции:

Вечно бесплатная Tinkoff ALL Airlines, бесплатная «Карта возможностей» от «ВТБ» с кэшбэком 20% на всё, 2000 баллов за «120 дней на максимум» от «Уралсиба», 1000 руб. за бесплатную карту «ВТБ», 1000 руб. за бесплатную «Альфа-Карту», 1000+1000 руб. на OZON за карту «Газпромбанка» с кэшбэком 25%, 1000 руб. за «120 дней без %» от «Хоум Банка», 1000 руб. за бесплатную My Life от «УБРиР» с кэшбэком 5% на ЖКХ, 1000 руб. за бесплатную «120 дней без %» от «ОТП Банка», 1500 руб. за Tinkoff Black, «Год без %» от «Альфа-Банка» с бесплатным первым годом

Храни Деньги! рекомендует:

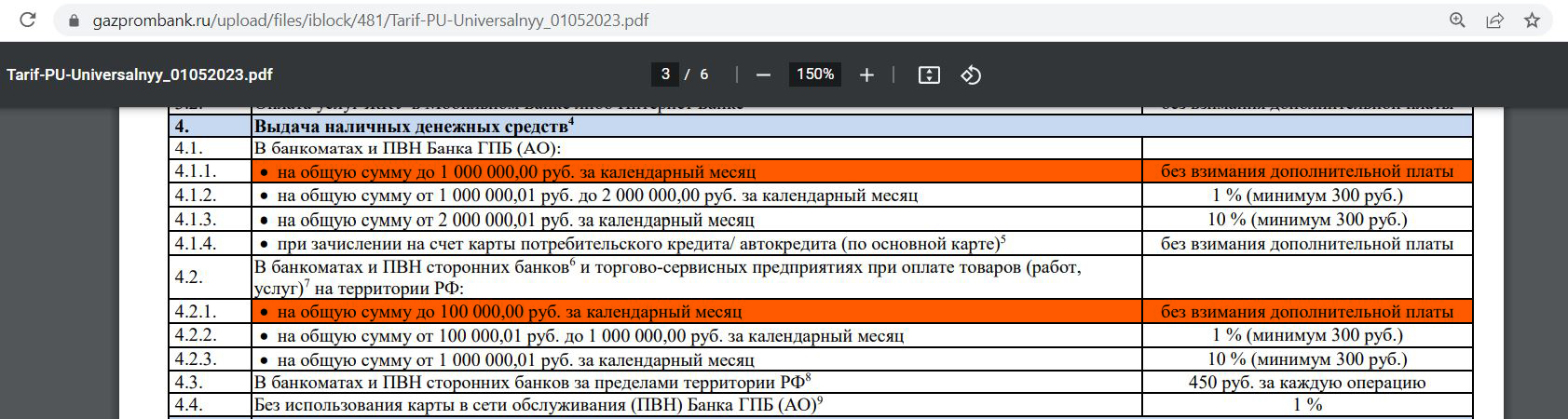

4 Бесплатная обналичка.

С 01.05.2023 месячный лимит на бесплатную обналичку с дебетовой карты «Газпромбанка» в собственных ПВН и банкоматах составляет 1 000 000 руб./мес. В сторонних банкоматах и ПВН на территории РФ можно снять без комиссии до 100 000 руб./мес. За пределами РФ за каждую операцию снятия наличных будет предусмотрена комиссия в 450 руб.:

5 Бесплатный межбанк.

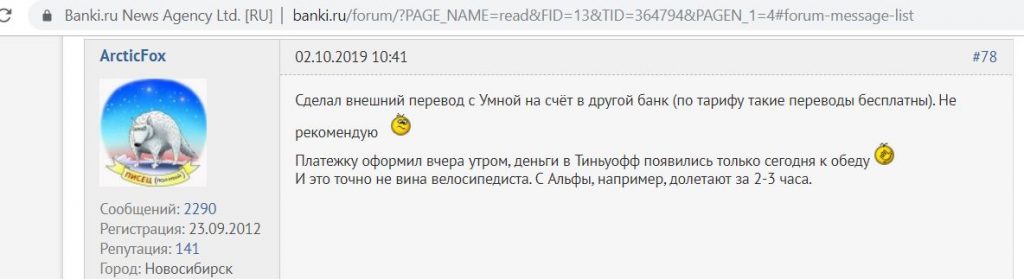

С «Умной карты» можно отправлять бесплатный межбанк (переводы по номеру счета) в другие кредитные организации через интернет-банк и мобильное приложение:

Судя по отзывам, высокой скоростью подобные переводы не отличаются:

UPD: 22.07.2020

С 01.08.2020 бесплатный межбанк будет ограничен суммой в 30 000,99 руб./мес.

UPD: 02.03.2023

Бесплатный межбанк у карты «Газпромбанка» пропал, теперь он стоит 1%, минимум 20 руб. для любых сумм.

6 Бесплатное толкание.

Бесплатное толкание у «Умной карты» пропало, любой такой перевод сразу будет облагаться комиссией в 1,5% (минимум 50 руб.).

7 Бесплатный донор.

«Газпромбанк» не берет комиссию за стягивание со своих дебетовых карт через сторонние сервисы, т.е. дебетовые карты банка являются бесплатными донорами:

Лимит на одну операцию – 50 000 руб., суточный — 300 000 руб.:

UPD: 22.07.2020

С 01.08.2020 появляется драконовская комиссия за донорство в 2% (минимум 30 рублей).

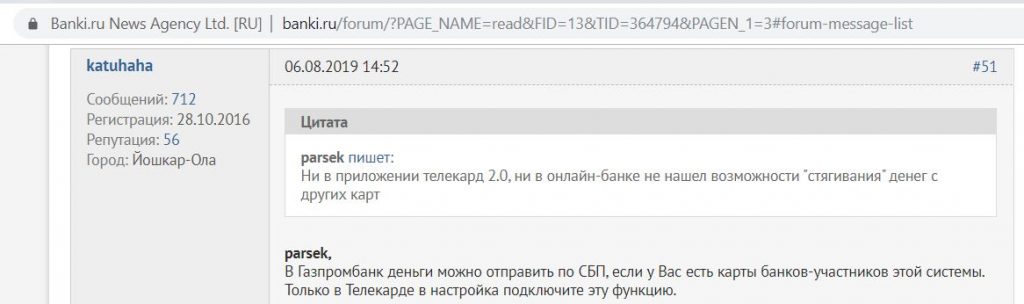

8 Участник Системы быстрых платежей.

С «Умной карты» можно бесплатно отправить (а также принять) перевод по номеру телефона через СБП, нужно только подключить эту опцию в интернет-банке. Лимит на бесплатные исходящие переводы через СБП — 100 000 руб./мес.:

Если у вас есть несколько дебетовых карт «Газпромбанка», то бесплатный лимит в 100 000 руб./мес. на переводы через Систему быстрых платежей действует по каждой в отдельности.

Подробнее о том, что такое Система быстрых платежей, можно почитать тут.

9 Нет штрафа за теховер.

В случае возникновения технического овердрафта (например, из-за курсовой разницы, или из-за того, что расходная операция провелась по счету раньше пополнения) плата за его использование не взимается в течение 7 дней, так что будет достаточно времени, чтобы пополнить карту при необходимости:

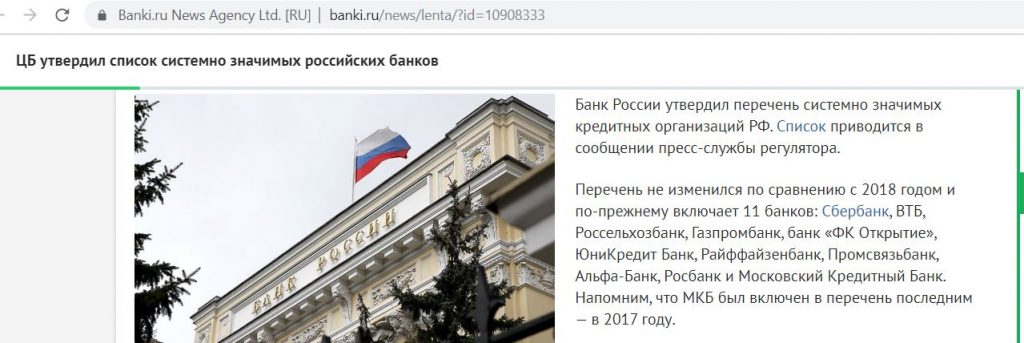

10 Надежность банка.

«Газпромбанк» входит в перечень системно значимых кредитных организаций, утвержденный ЦБ РФ. Вероятность отзыва лицензии у подобных банков стремится к нулю:

11 Поддержка Google Pay, Apple Pay, Samsung Pay.

«Газпромбанк» поддерживает передовые технологии оплаты смартфоном Apple Pay, Samsung Pay и Google Pay. Одну и ту же карту можно добавить на несколько устройств и пользоваться ими одновременно, таким образом, получаются бесплатные допки.

UPD: 26.05.2022

На данный момент бесконтактная оплата возможна для карт МИР с помощью Mir Pay и Samsung Pay, для карт Union Pay — с помощью Huawei Pay.

12 Удобна для работы с брокерским счетом.

С дебетовых карт «Газпромбанка» можно бесплатно пополнять брокерский счет в «Газпромбанк Инвестициях», а также выводить с него деньги.

Подробный обзор приложения «Газпромбанк Инвестиции» можно почитать тут.

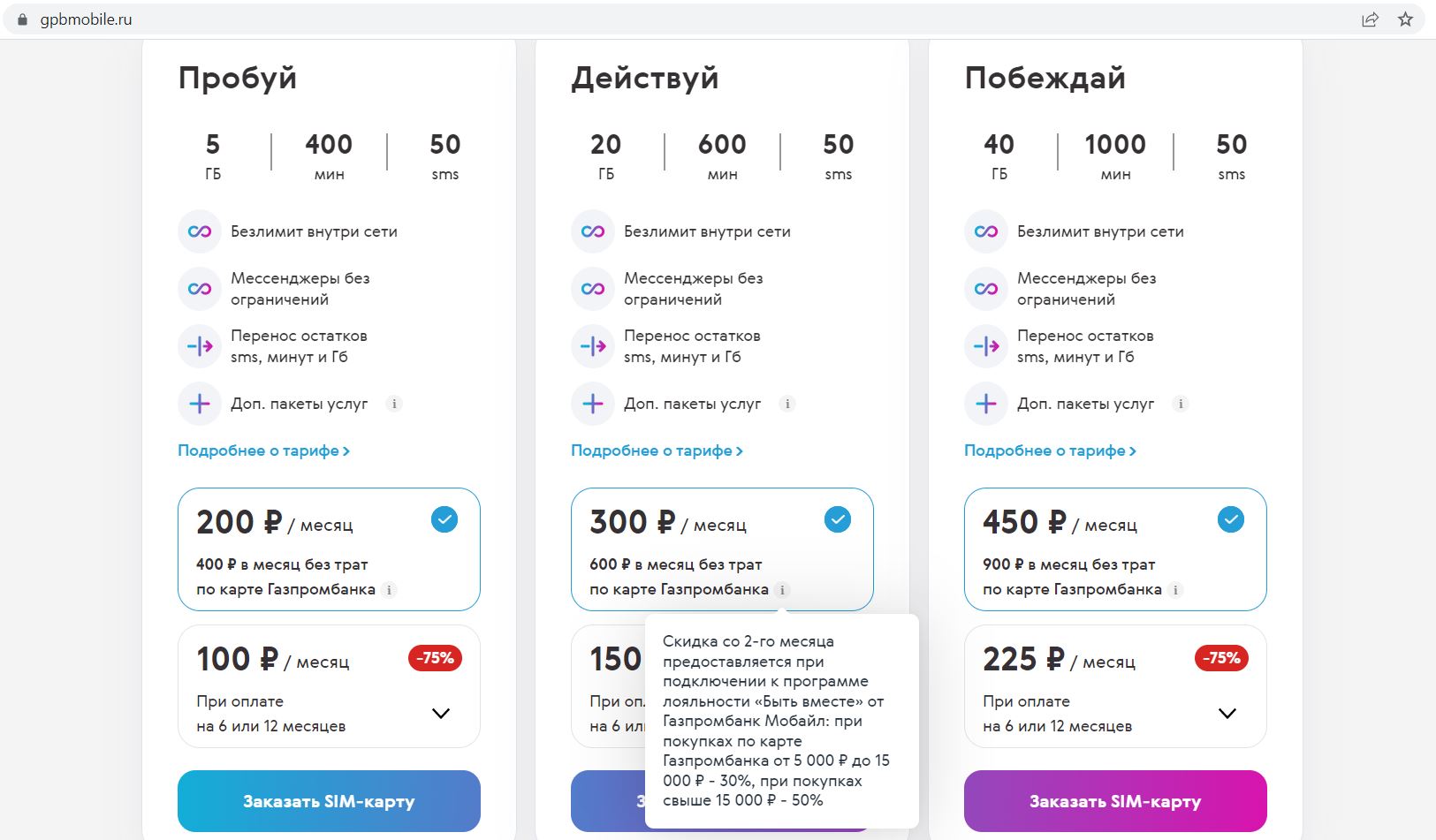

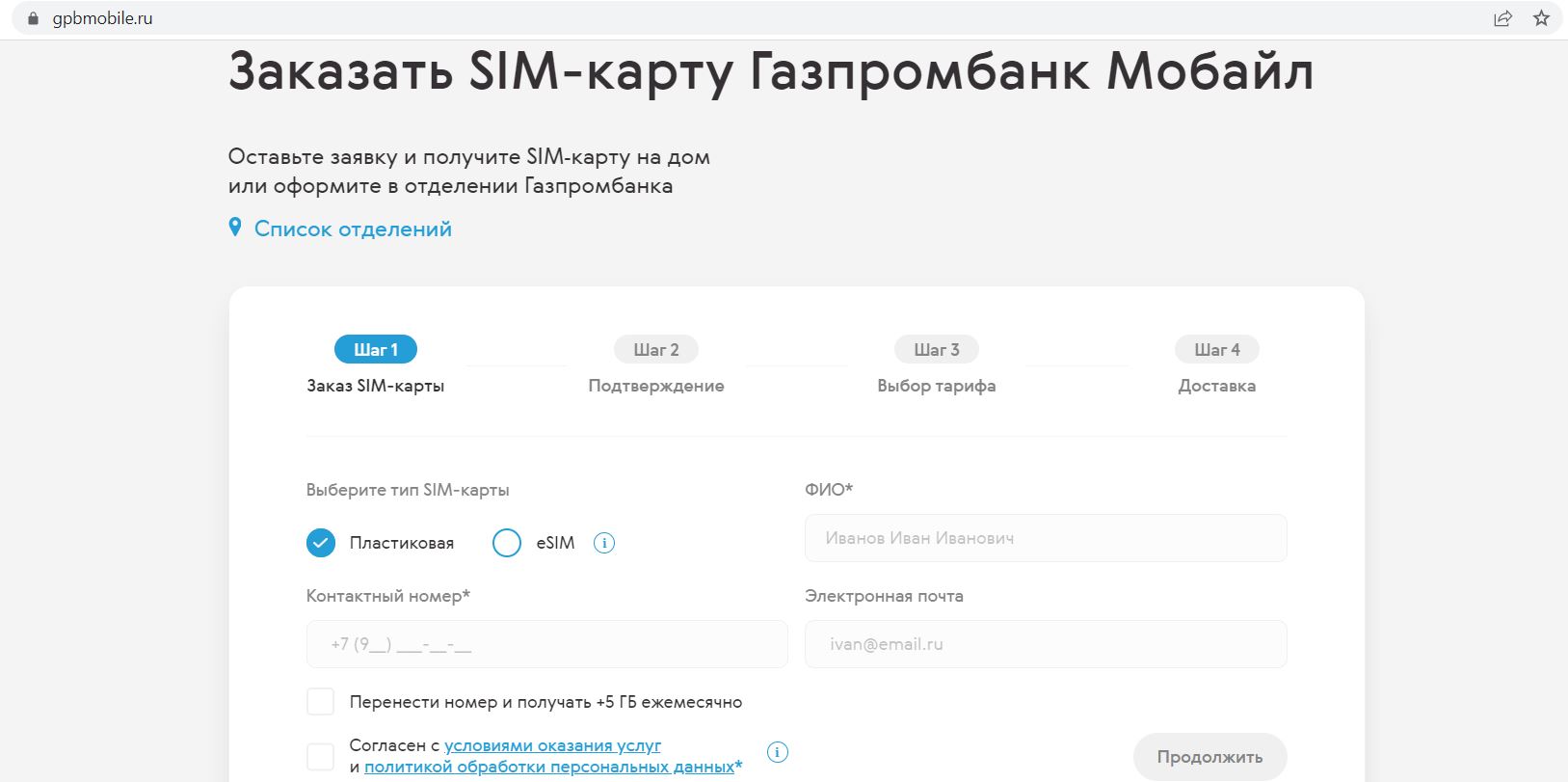

13 Возможность получения скидки на связь ГПБ Мобайл.

Родственный «Газпромбанку» мобильный оператор «Газпромбанк Мобайл» (работает на инфраструктуре Tele2) частенько проводит различные акции, по которым можно получить дополнительные скидки на связь. Так сейчас при тратах по картам «Газпромбанка» на сумму от 5000 до 15 000 руб./мес. можно рассчитывать на скидку в 30% к стоимости тарифов, при тратах от 15 000 руб./мес. — на скидку в 50%. Ещё +25% скидки можно получить при оплате тарифа на 6 или 12 месяцев.

Своим абонентам «ГПБ Мобайл» бесплатно предоставляет услугу «Антиспам» и безлимитные звонки внутри сети. Остатки минут и неиспользованные гигабайты интернета не сгорают, а переносятся на следующий месяц.

Есть бесплатная доставка SIM-карт, еSIM также доступна:

14 Повышает вероятность одобрения кредитной карты «180 дней без %».

Использование для покупок дебетовых карт банка заметно повышает шанс на одобрение абсолютно бесплатной кредитной карты «180 дней без %» (страховку к ней не навязывают). Подтверждать доход не нужно.

Умная карта от Газпромбанка. Недостатки

Умная карта от Газпромбанка. Недостатки

1 Карту неудобно пополнять.

UPD: 04.03.2021

Карты «Газпромбанка» научились бесплатно пополняться с карт других банков через собственные сервисы в интернет-банке и мобильном приложении.

В качестве бесплатных способов пополнения «Газпромбанк» предлагает также свои банкоматы, ПВН, входящий межбанк, а также переводы с помощью Системы быстрых платежей.

При пополнении через кассу без использования карты для сумм от 100 руб. до 30 000 руб. предусмотрена комиссия в 300 руб.

Входящий С2С (толкание из другого банка) «Газпромбанк» проведет по счету только спустя несколько дней (сразу увеличится только доступный баланс):

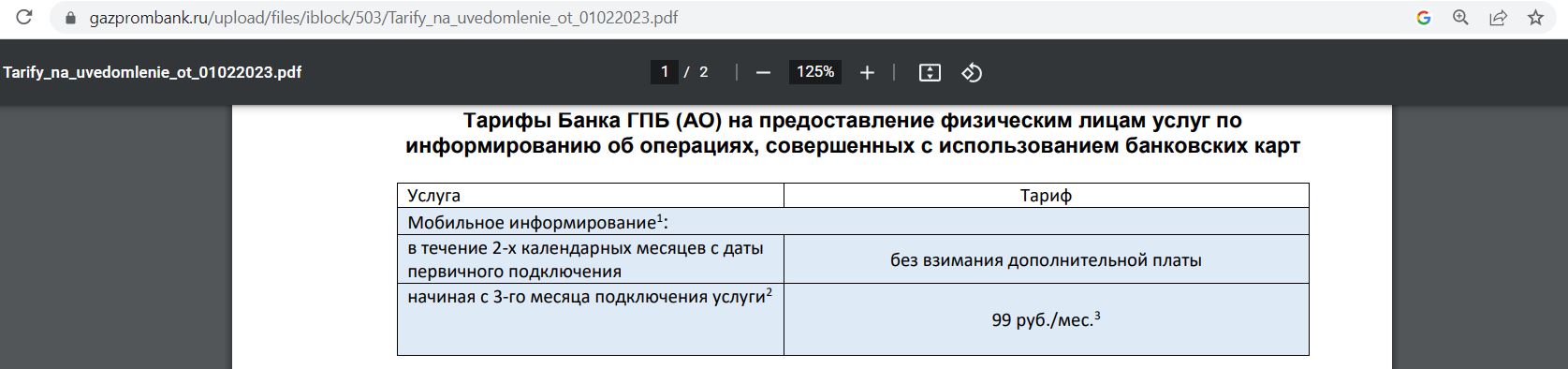

2 Платное смс-информирование.

С 3-го месяца плата за смс-информирование/push-уведомления составит 99 руб./мес., при первичном подключении первые два месяца услуги бесплатны:

Если смс-информирование не нужно, то его можно отключить, пароли 3D-Secure для покупок в интернете все равно будут приходить.

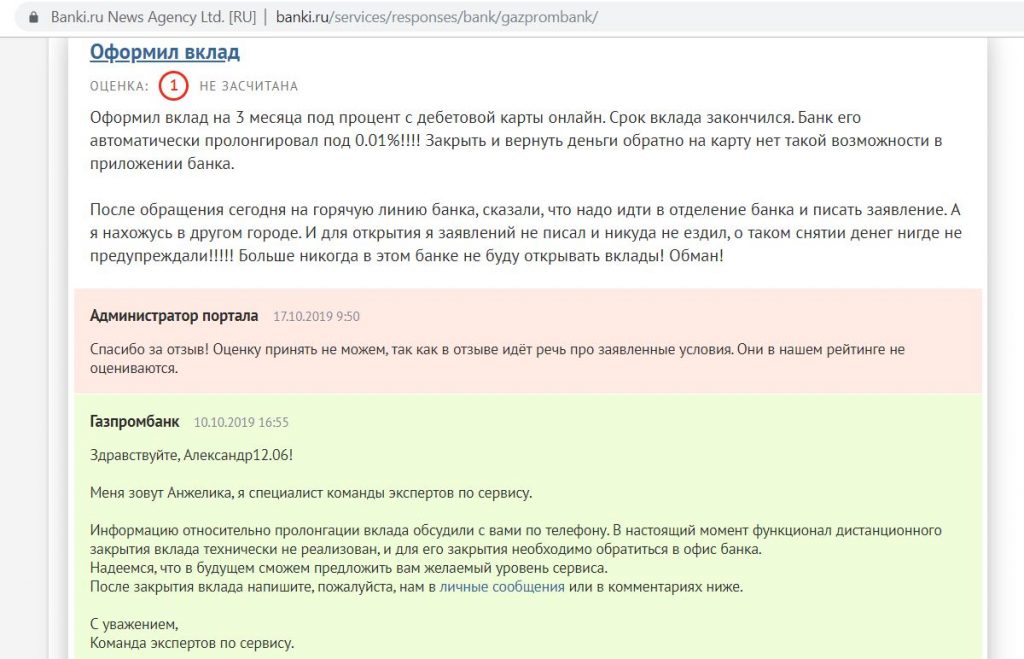

3 Проблемы с дистанционным закрытием вклада.

Открыть вклад в интернет-банке или мобильном приложении труда не составит, а вот закрыть его через дистанционные каналы не получится, это возможно только в отделении банка.

4 Где карту открывали, туда и идите.

Судя по отзывам, у «Газпромбанка» нет единой базы, которая позволяла бы получать услуги по своему счету во всех отделениях сети. Решить многие вопросы можно только в отделениях того региона, где открывалась карта:

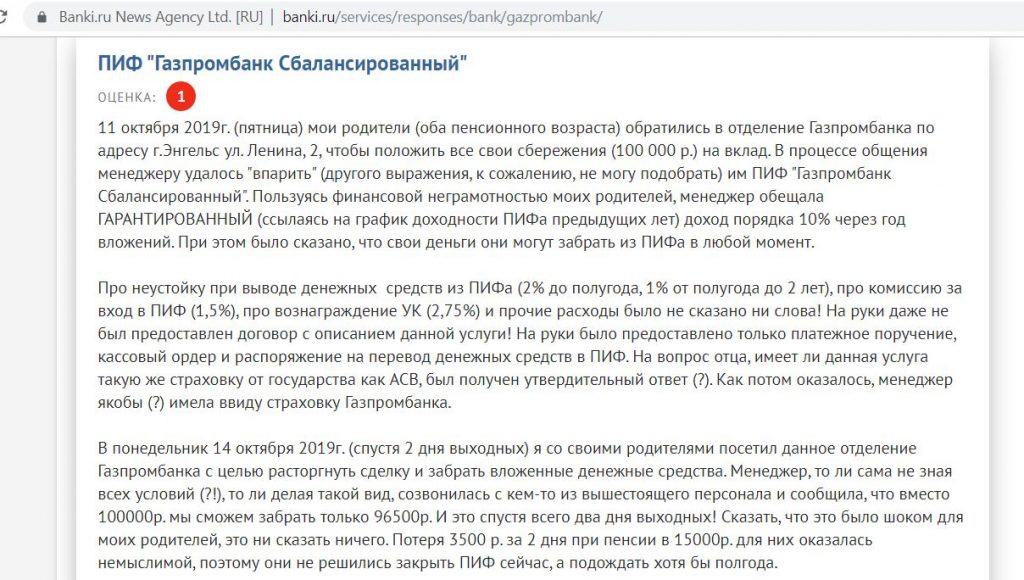

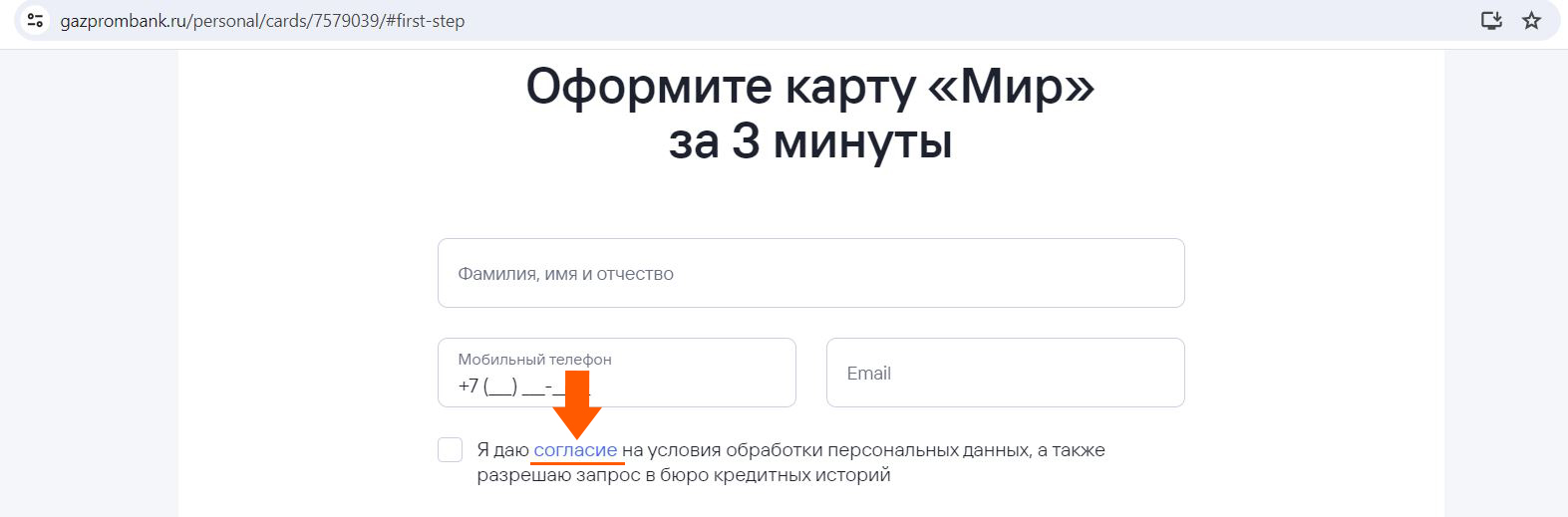

5 Навязывание дополнительных услуг.

В «Газпромбанке», как и во многих других кредитных организациях, навязывают различные дополнительные услуги и сервисы, правда, в основном это происходит при оформлении кредитных карт или кредитов. Также вместо вклада здесь могут предложить ПИФы или ИСЖ.

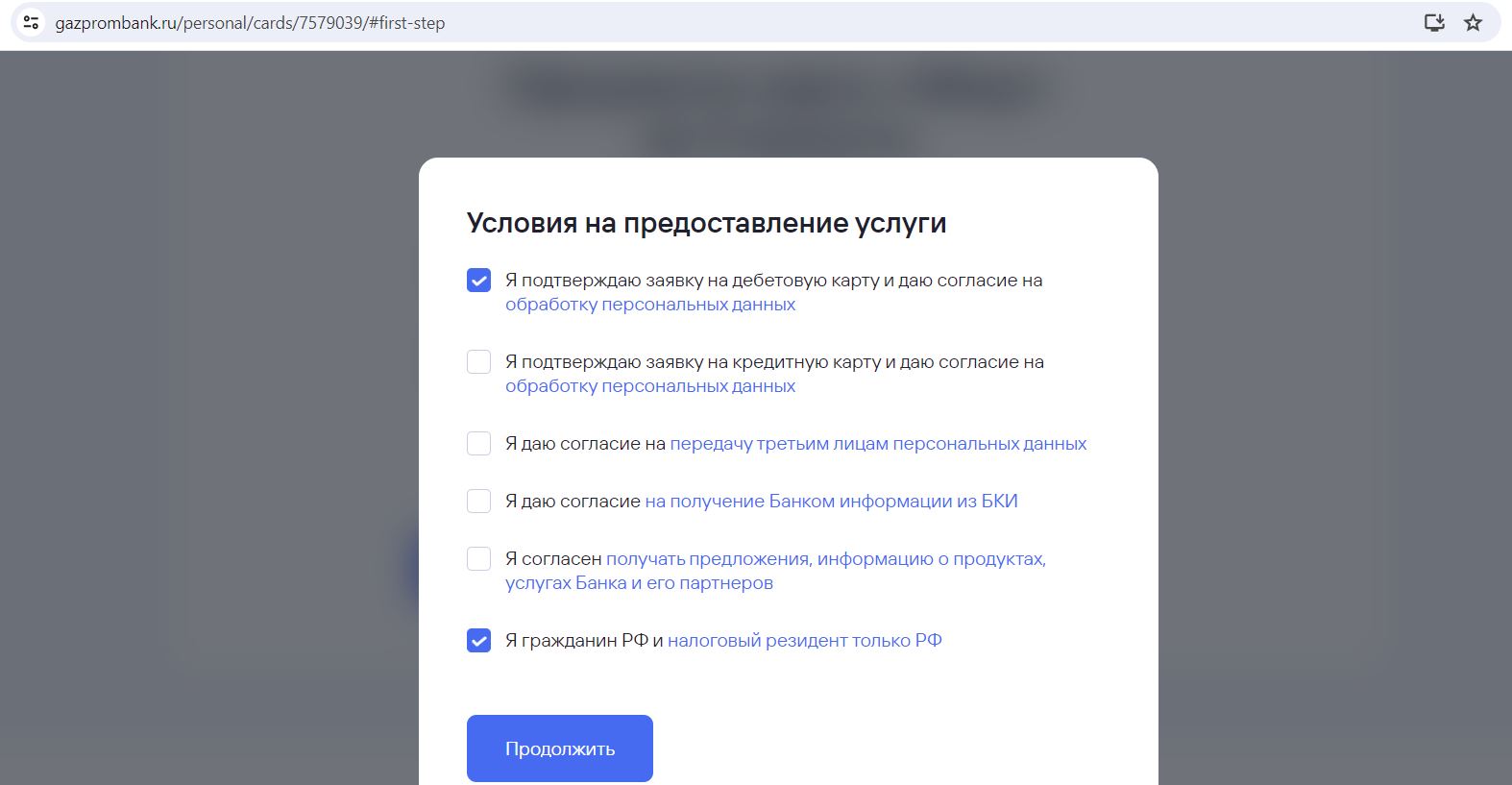

При заполнении заявок на дебетовые карты «Газпромбанка» можно (даже нужно) нажать на слово «согласие» и убрать лишние галочки, оставив только заявку на дебетовую карту и подтверждение, что вы гражданин РФ.

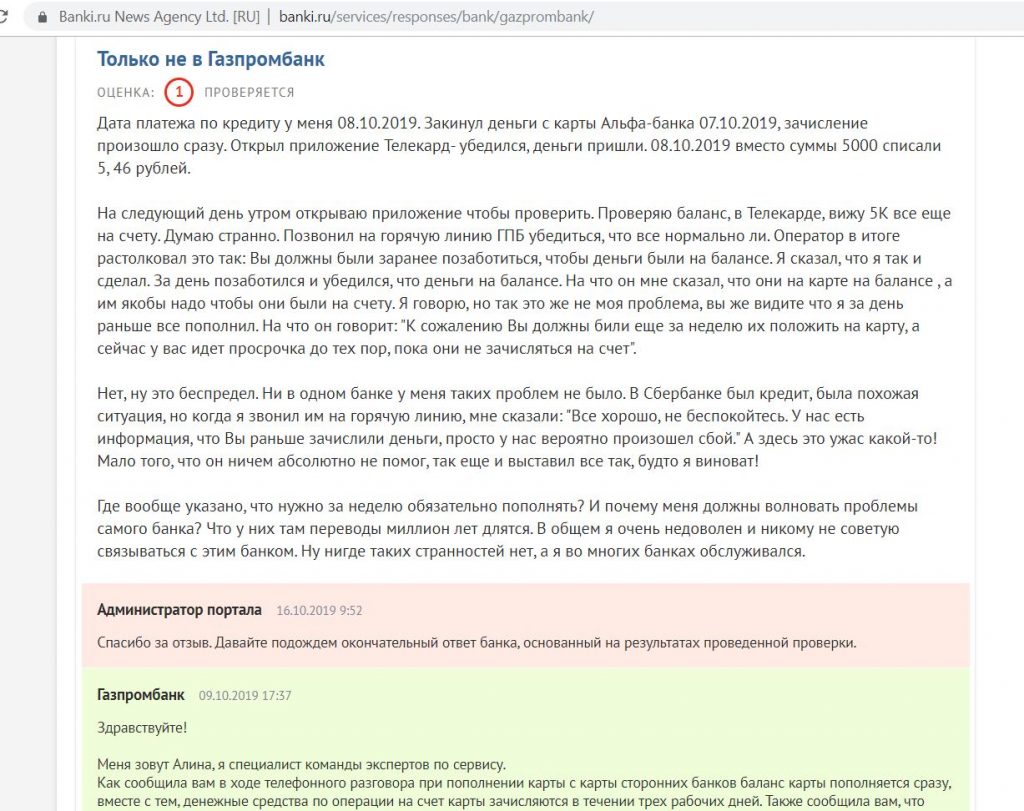

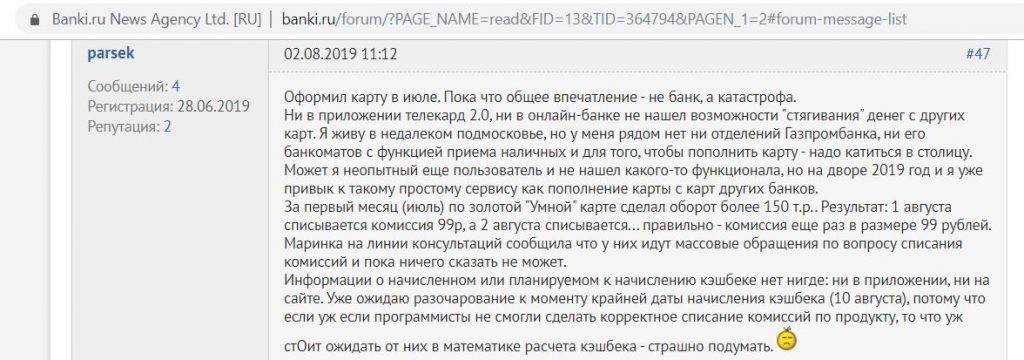

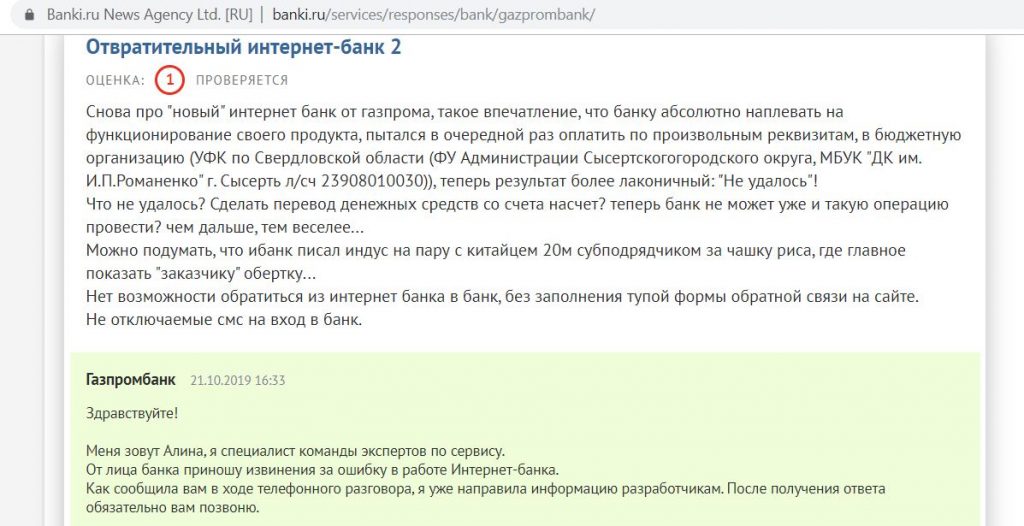

6 Технические сбои.

Частенько встречаются отзывы об ошибочном начислении комиссии за обслуживание, хотя условия бесплатности были выполнены, приходится тратить время на жалобы:

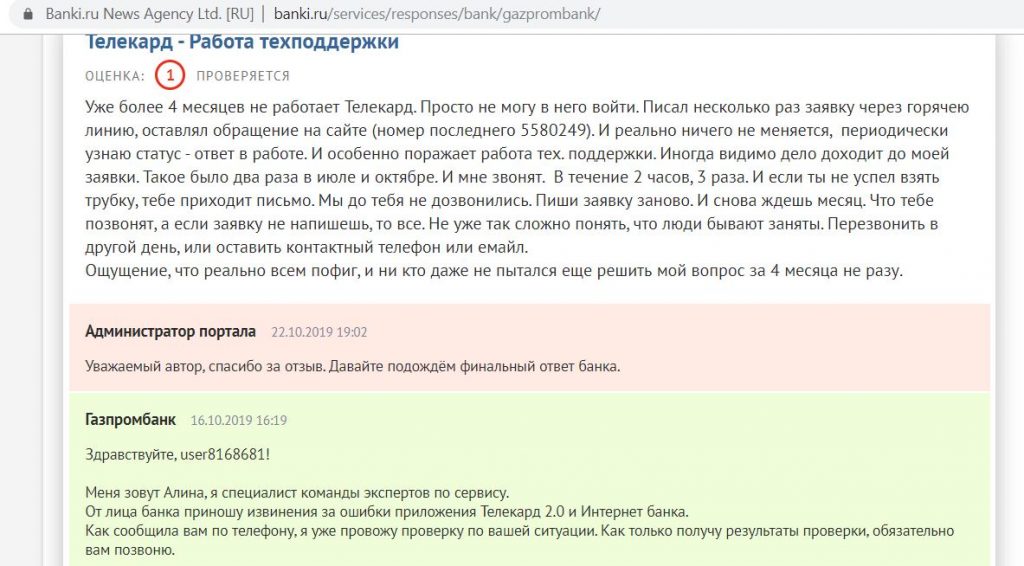

Проблемы с работоспособностью дистанционных сервисов тоже нередки. Неудобно, что у банка нет оперативного чата поддержки:

Активация карты не всегда проходит гладко:

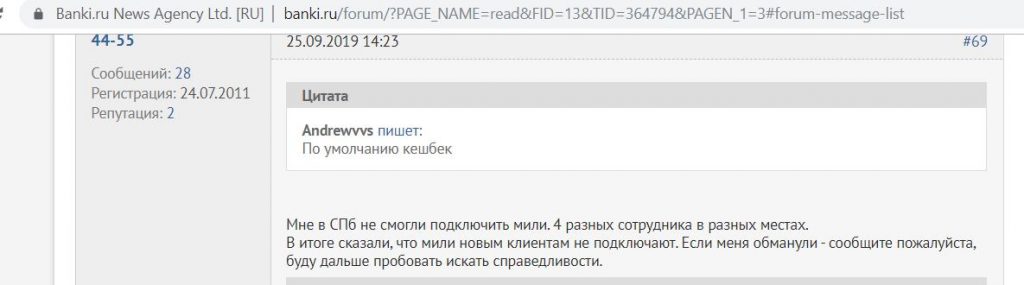

Некоторые сотрудники не умеют подключать мильную опцию кэшбэка:

7 Нет детализации кэшбэка.

Кэшбэк по «Умной карте» приходит одной суммой без расшифровок, так что нельзя проверить, за какие конкретно операции был начислен кэшбэк:

8 Невыгодный курс конвертации.

У «Газпромбанка» не самый выгодный курс конвертации, потери составят где-то 2,5%.

При покупках в «тугриках», скорее всего, будет еще дополнительная комиссия от Visa за конвертацию из «тугрика» в доллар. Правда, подтверждения этому в официальных документах найти не удалось (многие банки ее особо не афишируют). За границу лучше отправиться с другими картами.

UPD: 03.04.2022

Курс конвертации после февральских событий 2022 года стал еще более невыгодным.

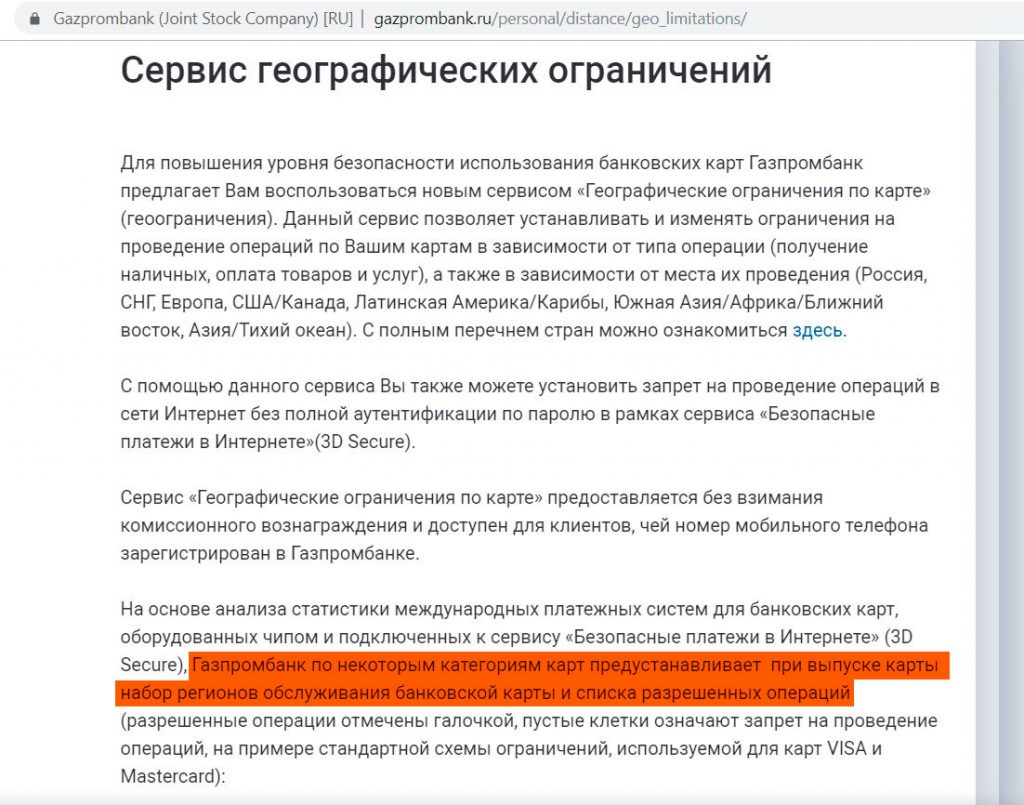

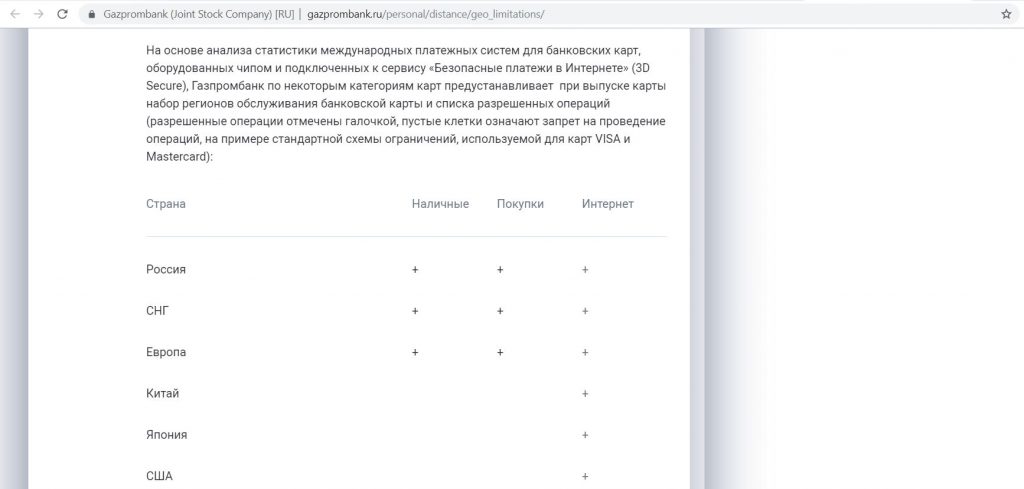

9 Нужно предупреждать банк о заграничной поездке.

Перед заграничной поездкой нужно обязательно предупредить банк, а также, при необходимости, снять ограничения на определенный тип операций. По умолчанию в некоторых странах стоит запрет на различные их виды:

10 Использование «антиотмывочного» закона (115-ФЗ).

В договоре комплексного банковского обслуживания АО «Газпромбанк» также присутствуют уже традиционные, связанные с 115-ФЗ, пункты о праве банка запрашивать документы, отказывать в проведении операций, отключать от ДБО.

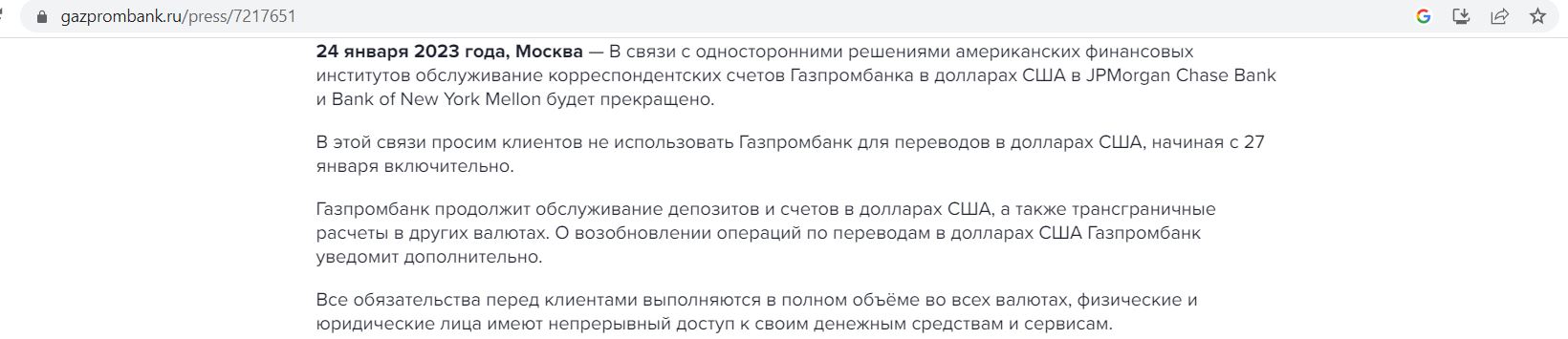

11 Санкционное давление.

С 27.01.23 «Газпромбанк» просит клиентов не использовать его для переводов в долларах США в связи с прекращением обслуживания его корреспондентских счетов банками JPMorgan Chase Bank и Bank of New York Mellon.

Остальные условия обслуживания валютных счетов и вкладов «Газпромбанка» для клиентов не поменяются.

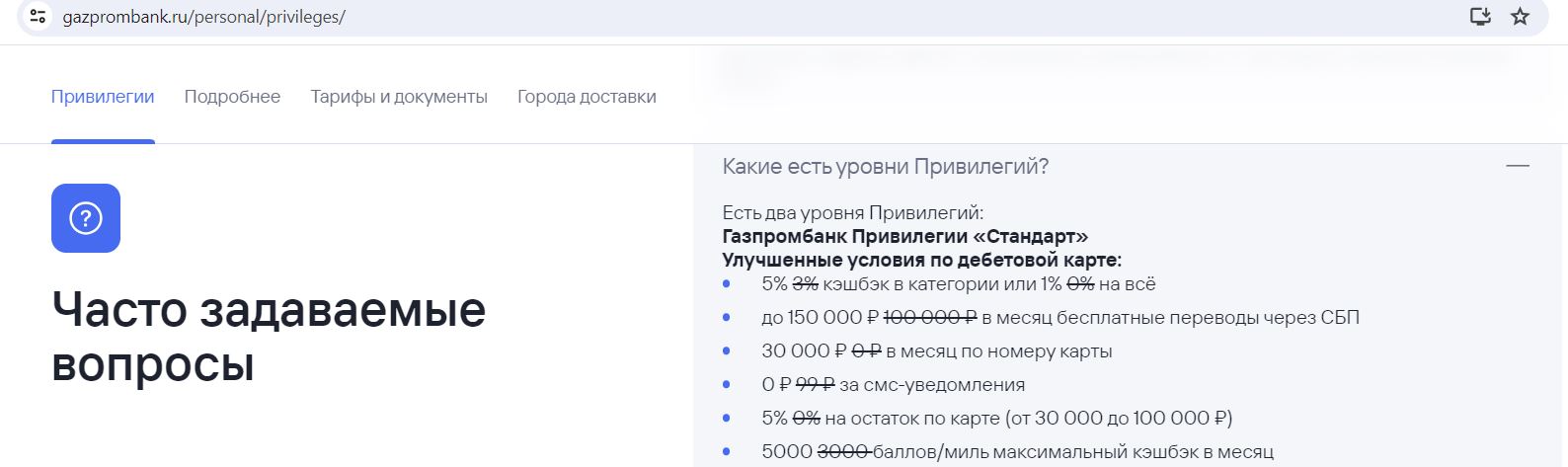

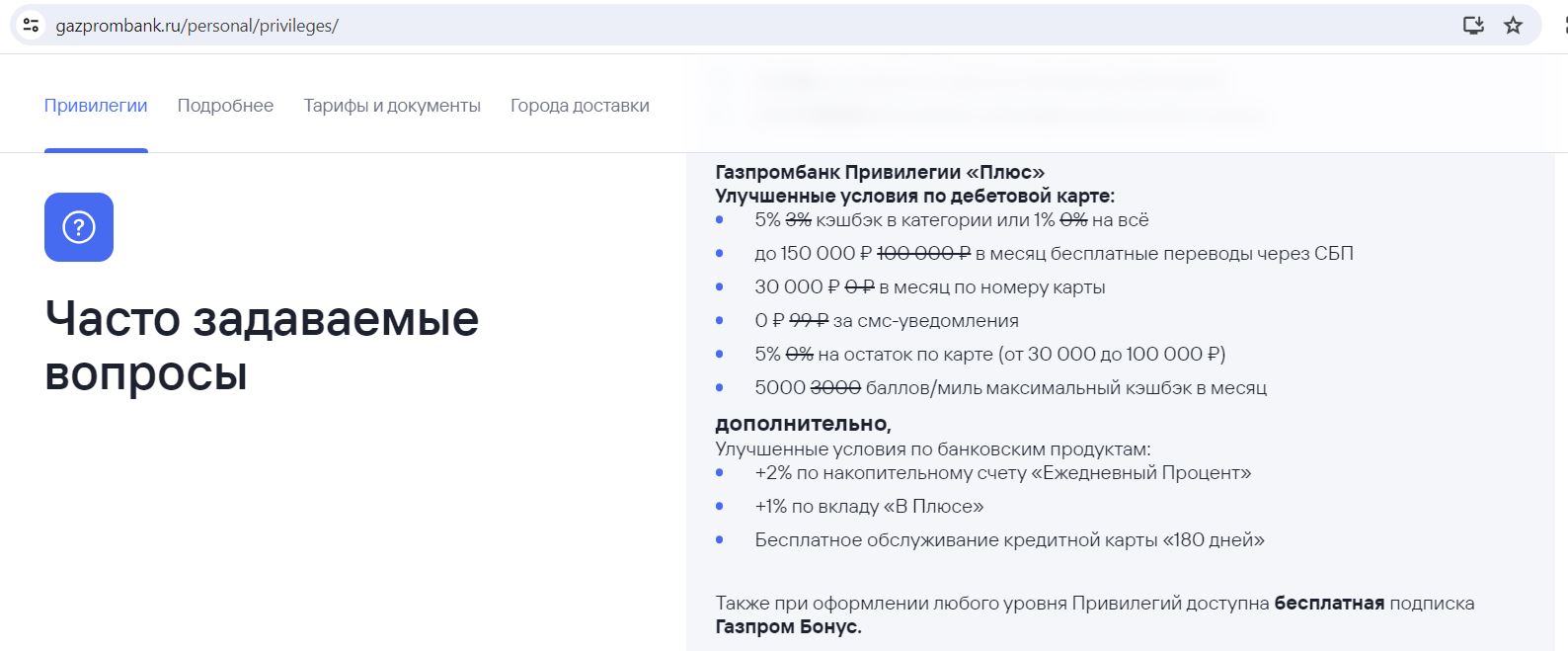

12 Самовольное подключение сервиса «Газпромбанк Привилегии» (бывш. «ГПБ Плюс»).

Всем новым обладателям непремиальных дебетовых карт «ГПБ», в том числе и UnionPay, сейчас в добровольно-принудительном порядке подключают дополнительную услугу «Газпромбанк Привилегии» (бывш. «ГПБ Плюс»), которая в первые два месяца бесплатна (но потом стоит 199 руб./мес., так что её тоже нужно отключить, если она не нужна).

Данная опция даёт некоторые преимущества, которые вполне могут быть кому-то полезны:

– бесплатное смс-информирование;

– бесплатный лимит в 150 000 руб./мес. на исходящие переводы через СБП (по номеру телефона);

– увеличенный лимит кэшбэка в 5000 руб./мес. (вместо 3000 руб./мес.);

– бесплатное толкание (исходящие переводы по номеру карты с лимитом в 30 000 руб./мес.;

– на опции «Умный кэшбэк» вознаграждение в повышенных категориях будет 5% (а не 3%), а на остальные покупки 1% (а не 0%).

Расширенная версия «Газпромбанк Привилегии Плюс» даёт дополнительно:

– +1% по вкладу «В Плюсе»;

– +2,5% годовых на остаток до 1,5 млн руб. по накопительному счёту «Ежедневный

процент»;

– Бесплатное обслуживание кредитки «180 дней без %» (вместо 990 руб./год).

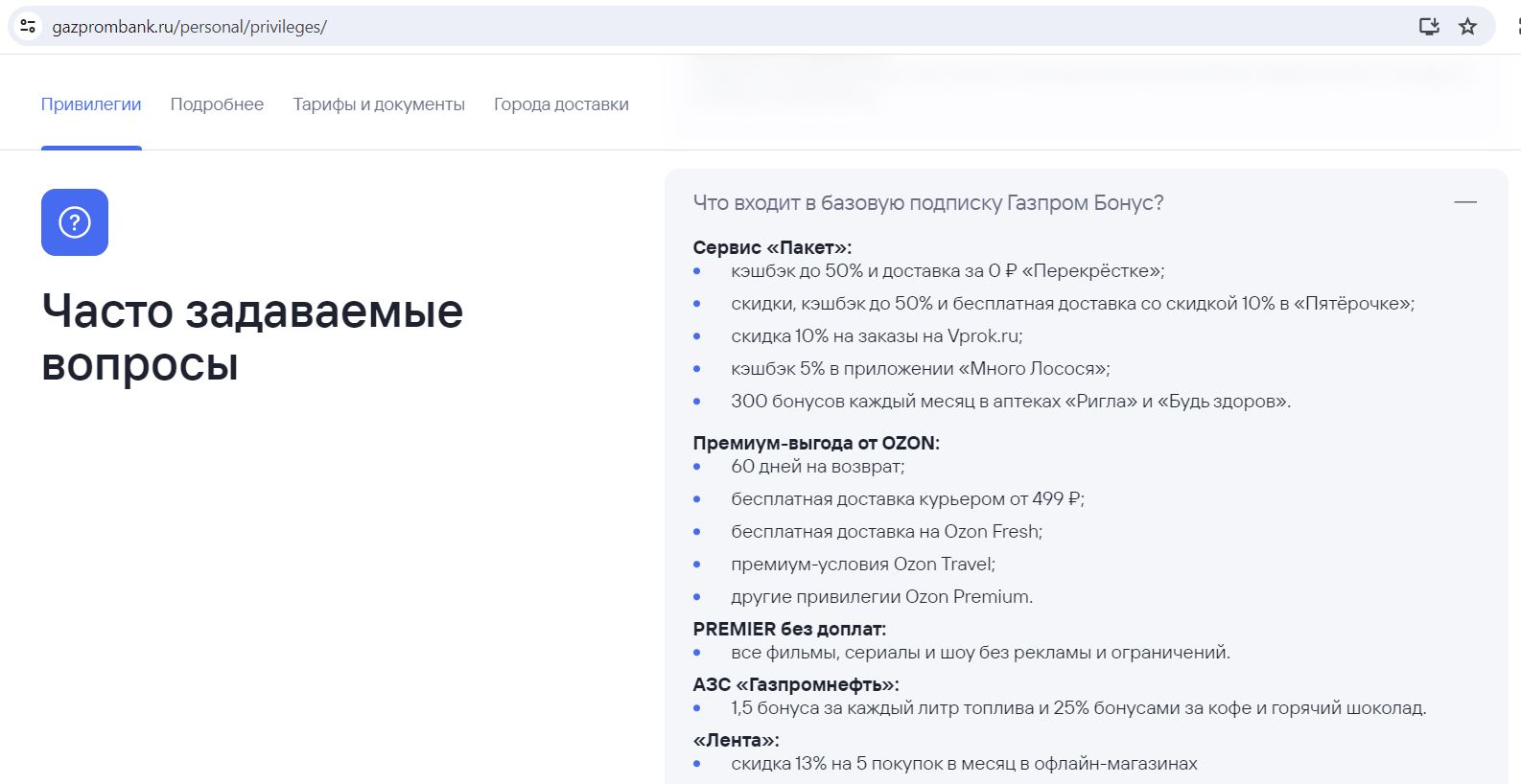

«Газпромбанк Привилегии Стандарт» и «Газпромбанк Привилегии Плюс» включают в себя также базовую подписку «Газпром Бонус» (туда входит сервис «Пакет», скидка в «Ленте», бесплатный доступ к кинотеатру Premier, разные плюшки от OZON Premium).

Газпромбанк. Премиум

Газпромбанк. Премиум

Пару слов стоит сказать и о премиальном обслуживании. Если тратить по премиальной «Умной карте» более 150 000 руб./мес., то будет 5% кэшбэка милями на все (при тратах от 75 000 руб. до 150 000 руб. – 4%), месячный лимит – 30 000 миль. Подобный уровень вознаграждения сейчас есть только у «Ак Барса».

Обслуживание пакета Premium «Газпромбанка» бесплатно, единственное, за выпуск премиальной карты UnionPay Diamond разово нужно будет заплатить 5000 руб. При этом все 5000 руб. можно вернуть, для этого нужно в течение трёх месяцев подряд из первых четырёх тратить минимум по 50 000 руб./мес., либо поддерживать в первые 90 дней на карте остаток от 50 000 руб. При этом в первые 6 календарных месяцев за покупки за границей будет положен кэшбэк 1% (кроме стандартного списка исключений), максимум 1000 руб./мес. (обычно его нет). Акция актуальна для клиентов, у которых не было пластиковых карт UnionPay «Газпромбанка» минимум с 01.04.2024. Подробные условия можно посмотреть тут.

Однако для получения такого вознаграждения (как и для большинства других плюшек в пакете) нужно выполнять хотя бы одно условие:

– Суммарный баланс от 1 000 000 руб. + общая сумма покупок, совершенных с использованием банковских карт, выпущенных в рамках пакета услуг, от 50 000 руб.;

– Суммарный баланс от 2 000 000 руб. + минимум 1 покупка, совершенная с использованием банковской карты, выпущенной в рамках пакета услуг;

– Суммарный баланс от 4 000 000 руб.;

– Зачисление на любой из счетов карт клиента заработной платы от 250 000 руб. + общая сумма покупок от 50 000 руб.;

В качестве дополнительных плюшек премиального пакета положена бесплатная страховка в путешествиях (включая Россию) на всю семью при совместной поездке со страховым покрытием в 1 млн $, 2 бесплатных прохода в бизнес-залы аэропортов в месяц и 2 бесплатных трансфера в/из аэропорта в год (при выполнении условий бесплатности пакета остатками на счетах или остатками и оборотом, получение зарплаты не подойдёт).

Технически бесплатный доступ в бизнес-зал представляет собой компенсацию оплаты прохода через специальное приложение «ГПБ-консьерж». Возмещение расходов будет произведено на карту до конца следующего месяца.

Без выполнения условий после первой покупки можно получить страховку в путешествиях на всю семью:

Почти все плюшки Премиума доступны только при выполнении критериев, однако обслуживание самой премиальной карты UnionPay Diamond с большими лимитами бесплатно без условий (единственное, выпуск карты UnionPay Diamond разово стоит 5000 руб., которые можно вернуть по акции), так что она очень пригодится для вывода денежных средств из «Газпромбанка» при использовании накопительных счетов. Так с карты UnionPay Diamond можно снять без комиссии в любых сторонних банкоматах до 600 000 руб./день, до 3 000 000 руб./мес.

UPD: 28.01.2024

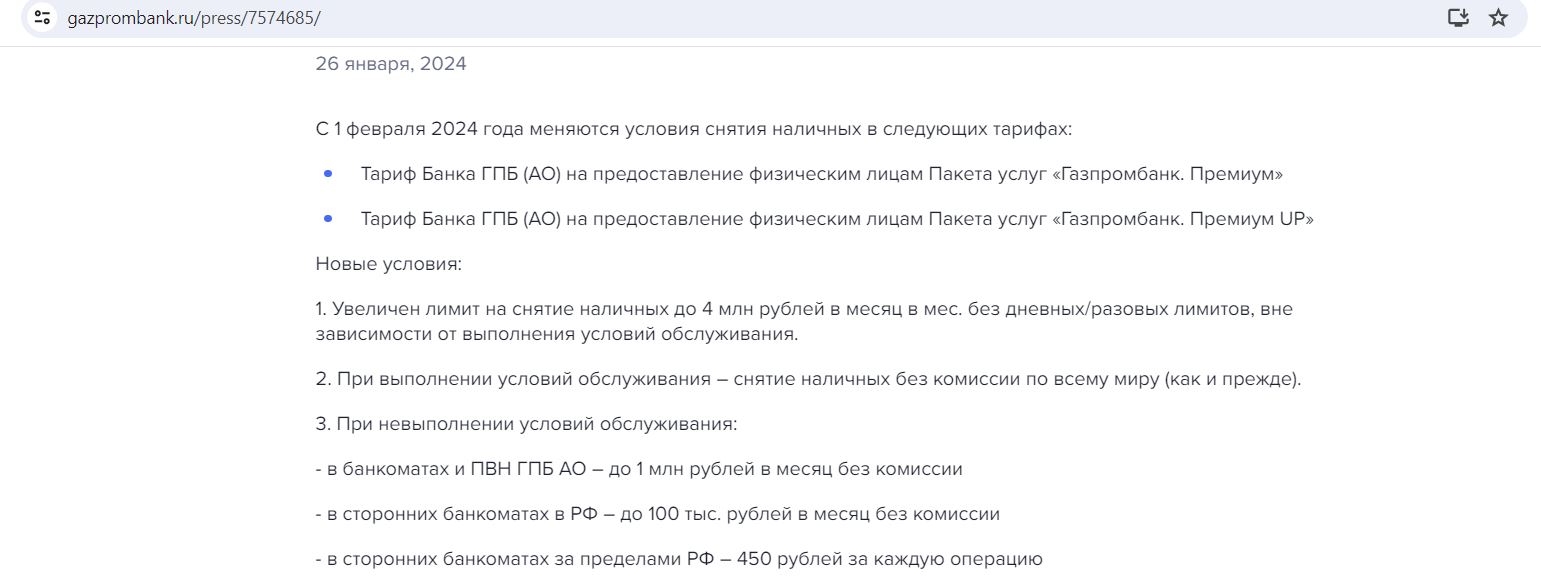

С 01.02.24 без выполнения критериев Премиума с премиальной карты «Газпромбанка» можно будет снять без комиссии в родных устройствах не больше 1 млн руб./мес., в сторонних — 100 000 руб./мес. Обналичка за рубежом будет стоить 450 руб. за каждую операцию. При выполнении критериев — без комиссии до 4 млн руб./мес. в любых банкоматах.

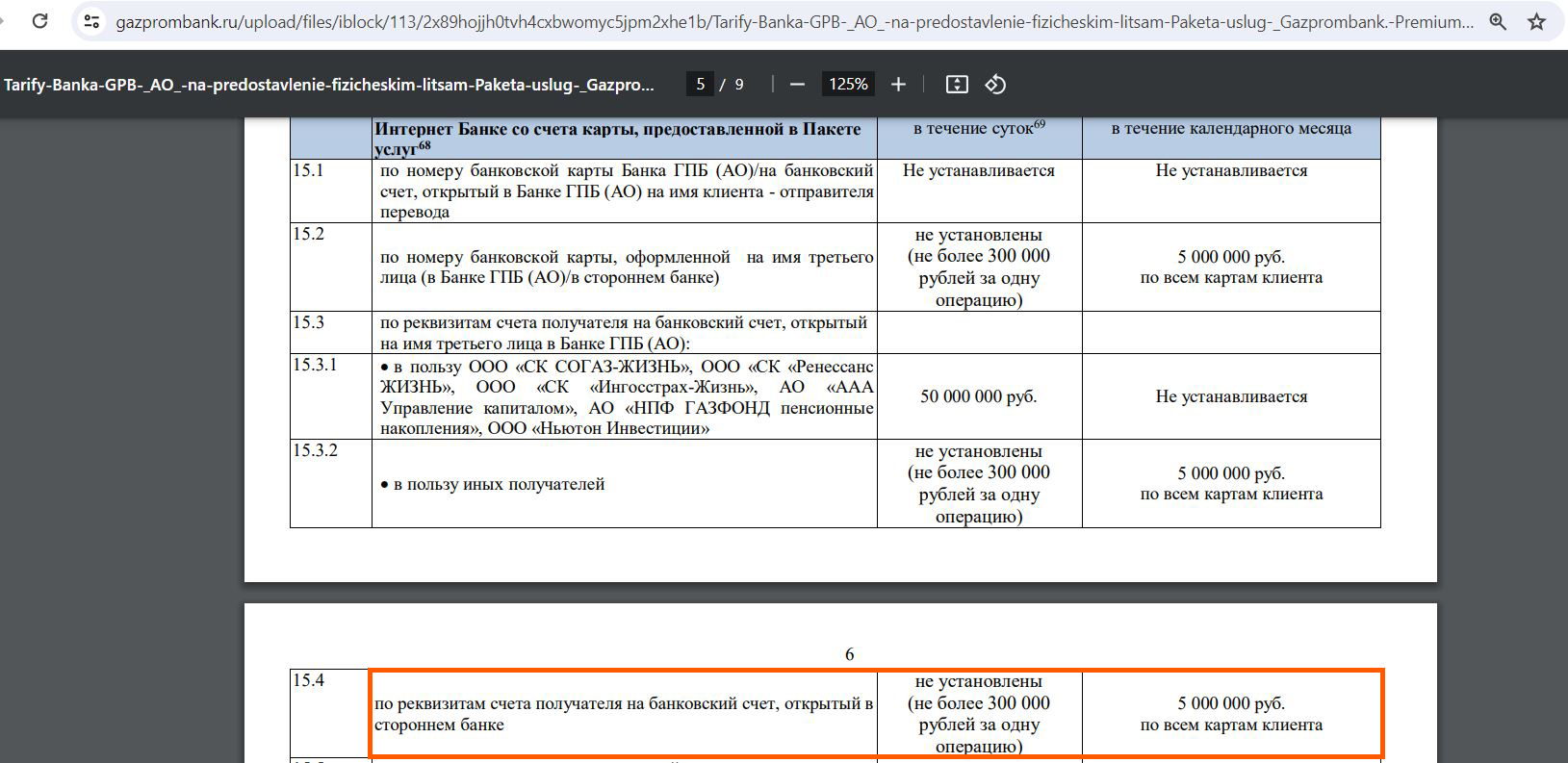

У премиальных карт есть бесплатный межбанк на свои счета в других банках (переводы по номеру счёта через интернет-банк и мобильное приложение). Для этого не требуется выполнять критерии Премиума.

Разовый лимит на межбанковский первод — 300 000 руб., суточного нет, месячный — 5 000 000 руб.:

UPD: 02.10.2023

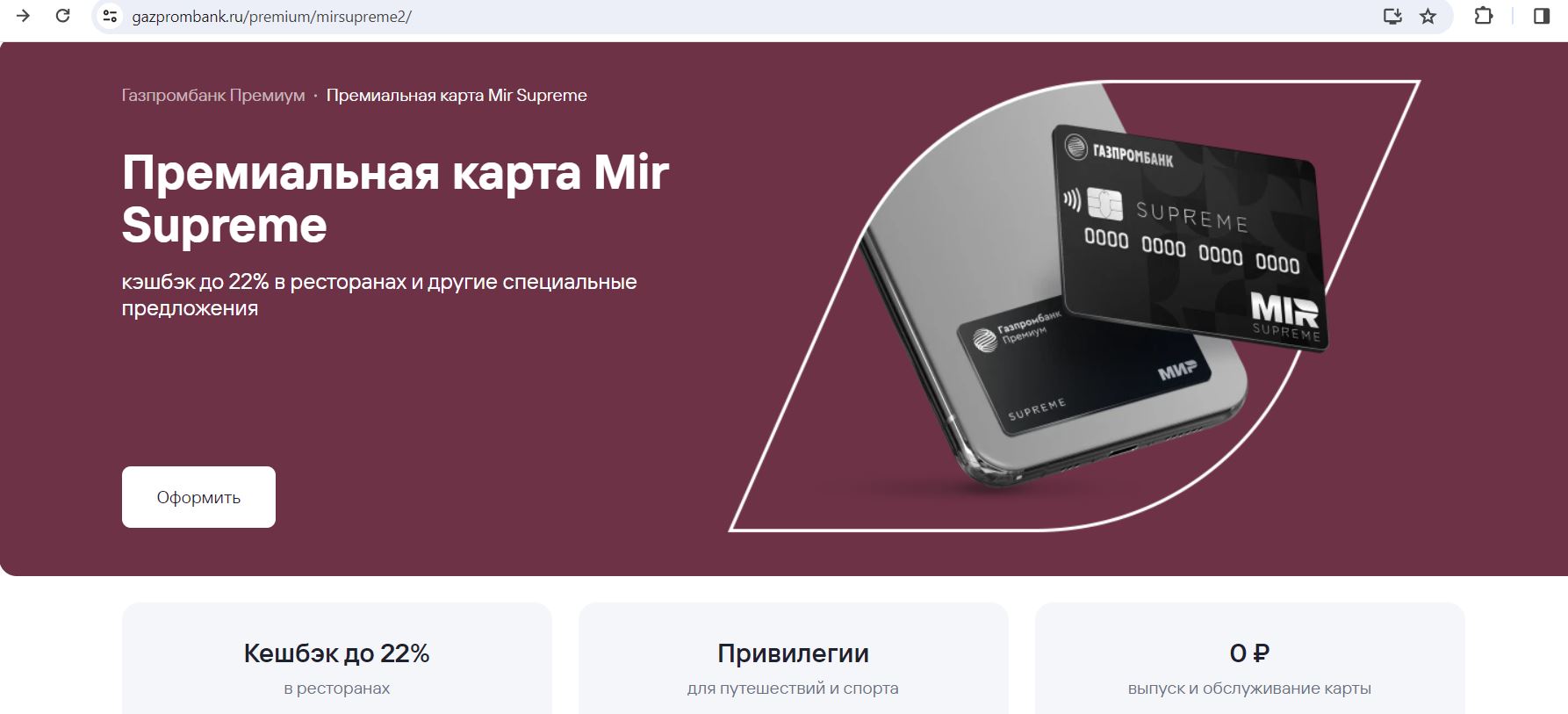

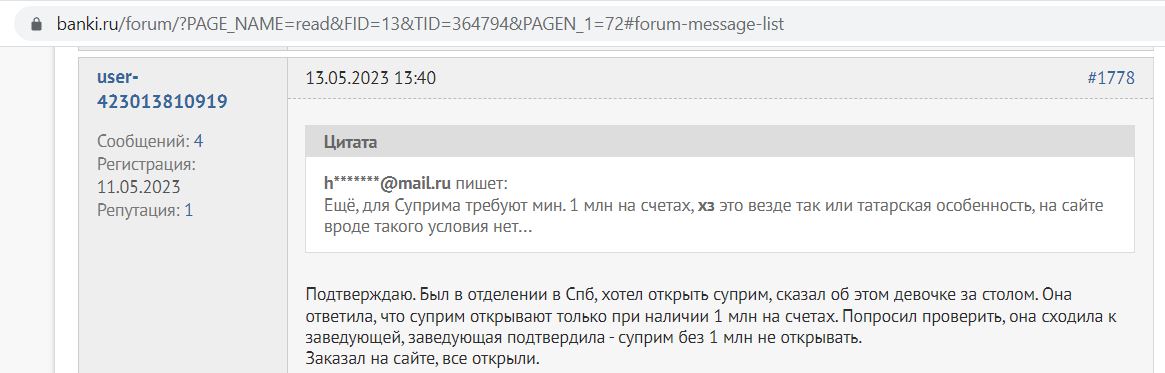

В «Газпромбанке» теперь можно заказать бесплатную карту МИР Supreme, у которой в отличие от Diamond нет платы за выпуск, зато также доступна бесплатная обналичка в родных банкоматах с лимитом до 1 млн руб./мес. и до 100 000 руб./мес. в сторонних, а ещё есть бесплатный межбанк на свои счета в других банках. Заказывать карту лучше онлайн, а не сразу идти в отделение (там могут требовать для выпуска наличие остатков в банке, хотя в тарифах такого условия нет).

При заполнении заявки можно щелкнуть на слово «согласие» и убрать лишние галочки, оставив только заявку на дебетовую карту и подтверждение, что вы гражданин РФ.

UPD: 28.01.2024

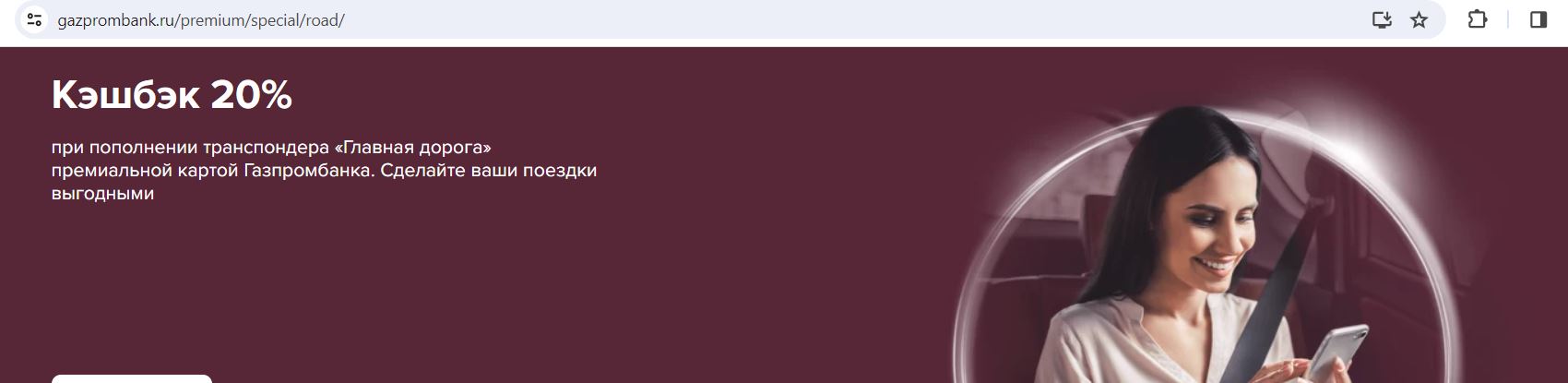

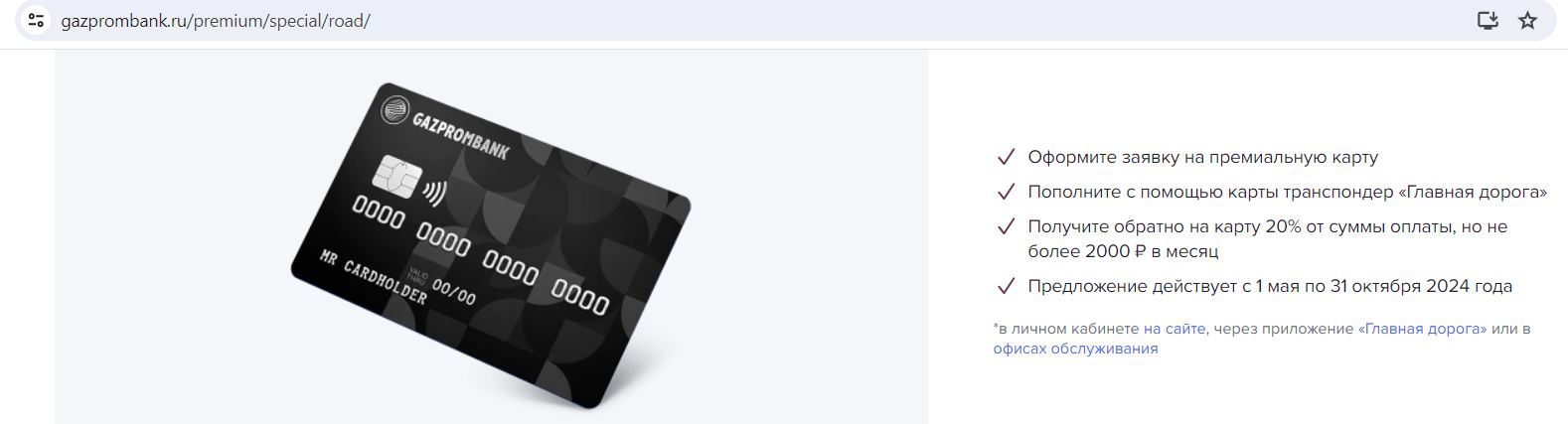

Премиальная карта «Газпромбанка» без выполнения критериев Премиума пригодится ещё для пополнения транспондера «Главная Дорога» (действует на любых платных дорогах РФ) с кэшбэком 20% до 31.10.24 (максимум 2000 руб./мес.). Подробные условия акции тут.

Вывод

Вывод

В целом, «Умная карта» многое умеет, тем более она бесплатна без дополнительных условий.

Процентная ставка по накопительному счёту (особенно в первые два месяца) является чуть ли не самой высокой на рынке. Хотелось бы, конечно, чтобы процент там начислялся на ежедневный остаток, а не на минимальный за месяц.

Также карта пригодится для получения года бесплатной мобильной связи у оператора «ГПБ Мобайл».

Если заказать бесплатную дебетовую карту «Газпромбанка» платёжной системы МИР с опцией «Понятный» или «Умный кэшбэк» по этой ссылке, то можно рассчитывать на 1000 баллов при покупках от 1000 руб. в первые 30 дней (подробные условия тут), сертификат на 1000 руб. в OZON (подробные условия тут), а также на дополнительный кэшбэк 25% за покупки в топовых категориях до 31.07.24 (максимум 5000 баллов/мес., подробные условия тут) при обороте трат от 5000 руб./мес.:

– Супермаркеты: МСС 5411, 5422, 5441, 5451 и 5499;

– Одежда и обувь: МСС 5137, 5139, 5611, 5621, 5631, 5651, 5661, 5691, 5699, 5948, 5931 и 5681;

– АЗС: МСС 5541, 5542 и 5983;

– Такси и общественный транспорт: МСС 4111, 4112, 4121 и 4131;

– Аптеки: МСС 5912, 5122, 5976 и 8043.

Баллами можно компенсировать покупку от 1000 руб. не из списка исключений для кэшбэка и некоторых категорий, с момента совершения которой прошло не больше 30 дней, 1 балл равен 1 рублю. Для подтверждения участия в акции с 25% кэшбэка нужно нажать на специальный баннер в мобильном приложении или интернет-банке. Это же касается и действующих обладателей карт «Газпромбанка».

Акция с 25% кэшбэка в топовых категориях (максимум 5000 баллов в месяц) по бесплатной дебетовой карте «Газпромбанка» идёт до 30.07.2024. А вот нажать на специальный баннер для подтверждения участия в ней можно только до 30.04.24. Т.е. осталось совсем немного времени, чтобы успеть в уходящий поезд.

Все три акции будут сочетаться, если у вас с 01.11.23 не было дебетовых карт «Газпромбанка», а также заявок на них. Если карт и заявок не было только прошлые 30 дней, то сработают 2 акции — с кэшбэком 25% и сертификатом на 1000 руб. в OZON. В остальных случаях можно рассчитывать только на кэшбэк 25% в топовых категориях.

UPD: 23.04.2024

Акция с 25% кэшбэка в топовых категориях (максимум 5000 баллов в месяц) по бесплатной дебетовой карте «Газпромбанка» идёт до 30.07.2024. А вот нажать на специальный баннер для подтверждения участия в ней можно только до 30.04.24. Т.е. осталось совсем немного времени, чтобы успеть в уходящий поезд.

Надеюсь, моя статья была вам полезна, о всех уточнениях и дополнениях пишите в комментариях.

За обновлениями в этой и других статьях можно следить на Telegram-канале: @hranidengi.

Подписывайтесь, чтобы быть в курсе всех изменений:)

Реклама. Информация о рекламодателе по ссылкам в статье.