В сегодняшней статье мы постараемся на практике применить советы профессиональных вкладчиков, чтобы найти наиболее выгодные депозиты. Кто-то может сказать, что сейчас не время открывать новые вклады, и об этом нужно было думать пару лет назад, когда банки предлагали более высокие проценты.

Однако сожалеть об упущенных возможностях непродуктивно. Что было, то прошло. Никогда не поздно начать разумно относиться к выбору банковских продуктов и открыть новые выгодные вклады.

Сегодня я попробую представить следующую ситуацию: у меня нет никаких хороших фиксов, и мне нужно подобрать вклады на несколько лет с чистого листа.

Целью статьи, естественно, не является реклама каких-либо конкретных банков. Процентные ставки меняются очень быстро. Главная задача – показать всю цепочку моих рассуждений во время поиска выгодных предложений, на основе которой каждый сможет самостоятельно подобрать для себя подходящий вариант в любой момент времени.

Возможно, кому-то мои аргументы покажутся неубедительными, и при выборе депозитов он обратил бы внимание совсем на другие параметры. Иначе и быть не может, все люди разные, у всех свои требования и пожелания.

Обновляемая статья с актуальными предложениями банков по вкладам тут: “Выгодный вклад 2018. Выбор профессионального вкладчика”.

Подпишись на канал @hranidengi в Telegram — только там самая оперативная информация об обновлениях, полезные лайфхаки и другие интересности из мира финансов.

А ещё финансовый форум Храни Деньги! уже работает:)

А ещё финансовый форум Храни Деньги! уже работает:)

Храни Деньги! рекомендует:

Выгодный вклад. Какой он?

Выгодный вклад. Какой он?

Прежде чем подбирать депозиты на несколько лет, нужно определить, что такое для вас выгодный вклад. Как ни странно, но данный вопрос не имеет однозначного ответа.

Для меня выгодный вклад – это не только хорошая процентная ставка с капитализацией процентов, но ещё и мобильность в управлении денежными средствами.

Вдобавок, вклад я считаю выгодным, если в течение срока депозита у кредитной организации, скорее всего, не отзовут лицензию.

В случае отзыва лицензии (или введения моратория) придется ждать как минимум две недели до начала выплат страховки от АСВ, а в этот период проценты не начисляются. К тому же в кредитных организациях нередко обнаруживаются «тетрадки» (т.е. забалансовые вклады). При размещении средств в таких банках можно не только потерять время на подтверждение наличия вклада, но и вовсе лишиться всех своих сбережений.

Для достижения мобильности мы будем открывать расходно-пополняемые вклады, а также просто пополняемые вклады, и строить из них лесенки. Надёжность мы будем оценивать по параметрам, перечисленным в статьях “Банки, у которых могут отозвать лицензию: Как распознать?” и «Белый список надёжных банков: горизонт полгода». Конечно же, ещё заглянем в статью «Лицензия: Отозвать нельзя санировать».

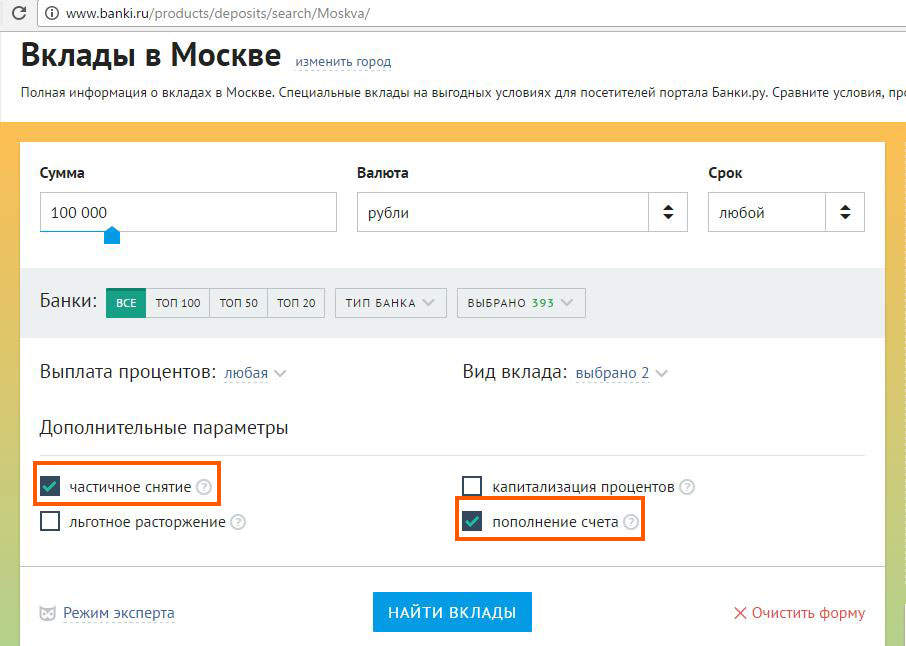

Искать вклады мы будем с помощью сервиса на портале banki.ru. Город можно указать любой, для статьи возьмем Москву.

Выгодные расходно-пополняемые вклады в надёжных банках

Выгодные расходно-пополняемые вклады в надёжных банках

Процентная ставка у расходно-пополняемых вкладов обычно ниже, чем у просто пополняемых. А у пополняемых ниже, чем у депозитов без возможности пополнения и частичного снятия. Однако я всё-таки предпочитаю иметь постоянный доступ к своим деньгам, чтобы не пропустить новое выгодное предложение или очередное глобальное изменение ситуации в стране.

Первые 3-6 месяцев деньги у меня будут находиться только на расходно-пополняемых вкладах.

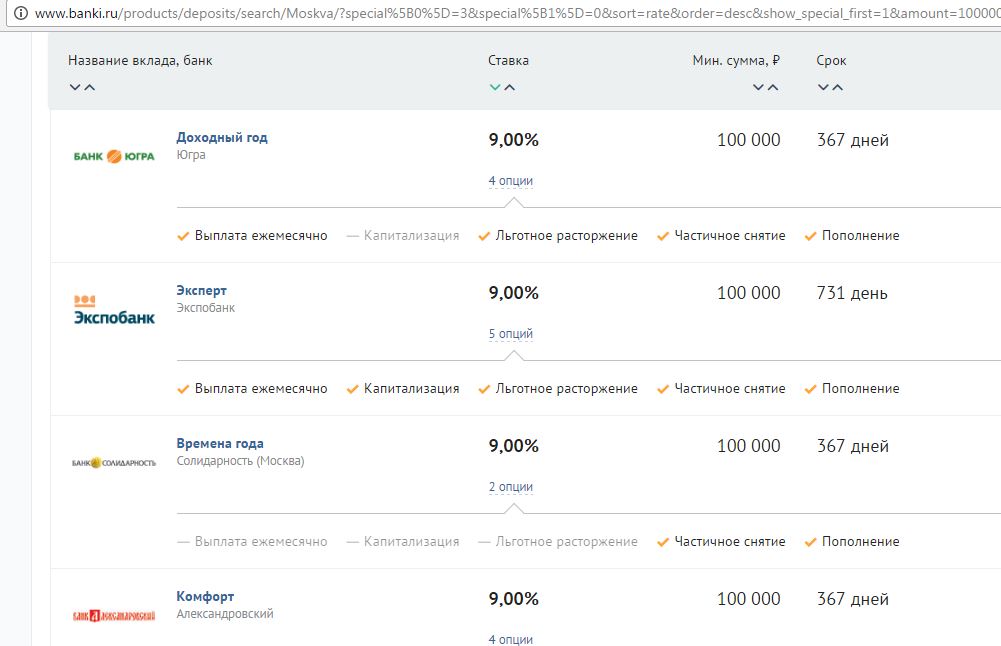

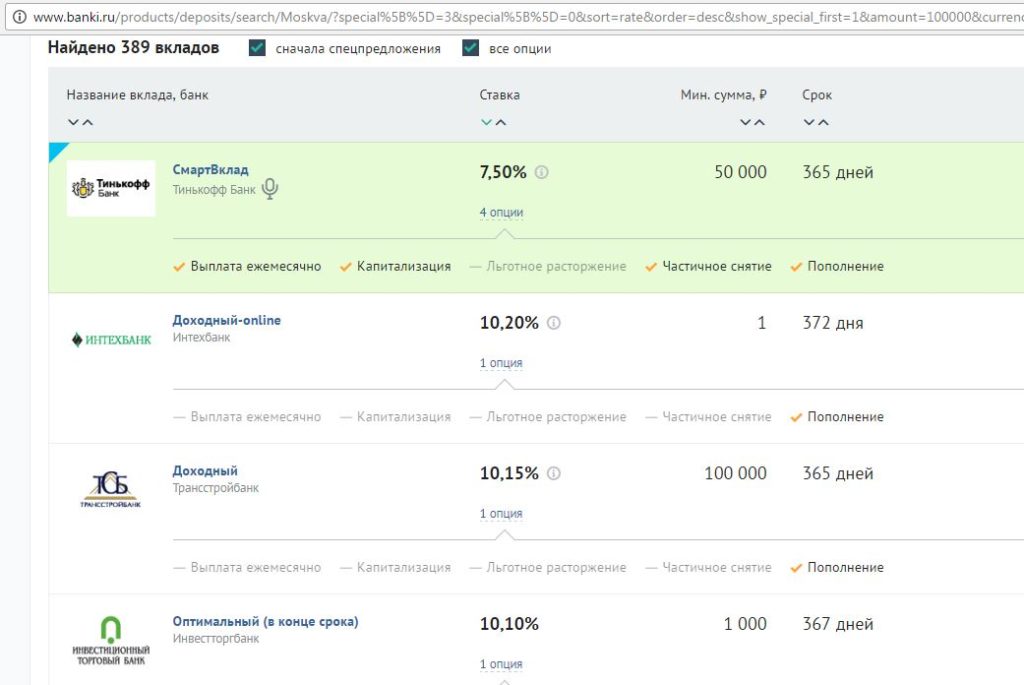

Итак, отмечаем галочки «Частичное снятие» и «Пополнение счёта» в сервисе подбора вкладов banki.ru, в графе «Срок вклада» отмечаем «Любой» и щёлкаем по кнопке «Найти вклады»:

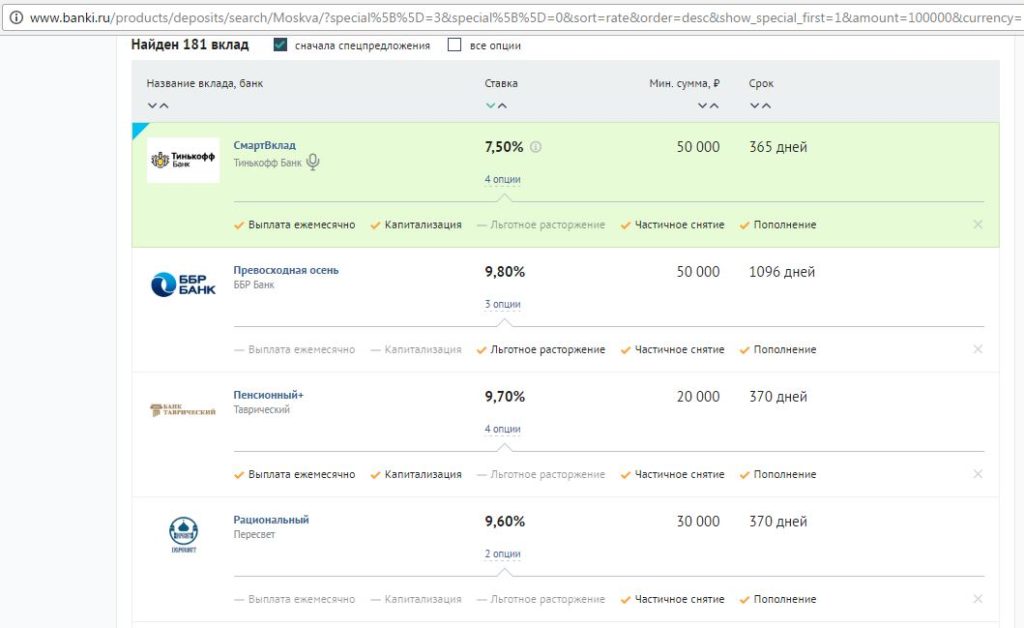

Портал banki.ru выдал нам 181 предложение от различных кредитных организаций. Тут важно учитывать, что не все депозиты в данном списке действительно представляют из себя классические расходно-пополняемые вклады. Где-то пополнять можно только первые месяц-полтора, где-то снять можно только 10-20% от первоначальной суммы. Поэтому всегда нужно просматривать заинтересовавшие вас предложения на сайте банка, вполне возможно, что какие-либо неприятные моменты, как обычно, скрываются за мелким шрифтом договора.

На вершине списка «Тинькофф Банк» со своим «Смарт Вкладом» с 7,5%, но это не самое выгодное предложение, а просто реклама.

Дальше расположился «ББР», открывать вклад я там не буду, лучше просто за ним понаблюдаю. Следом идёт «Таврический» с пенсионным вкладом, что пока для меня не актуально. Вклад в банке «Пересвет» (хоть он и в моём белом списке) открывать я тоже не буду, поскольку там пополнение возможно только в первой половине срока вклада, а сумма частичного снятия не может превышать 20% от первоначального взноса.

Смотрим ниже и видим предложение от банка «Траст» «Максимум плюсов 2016» с 9,5%.

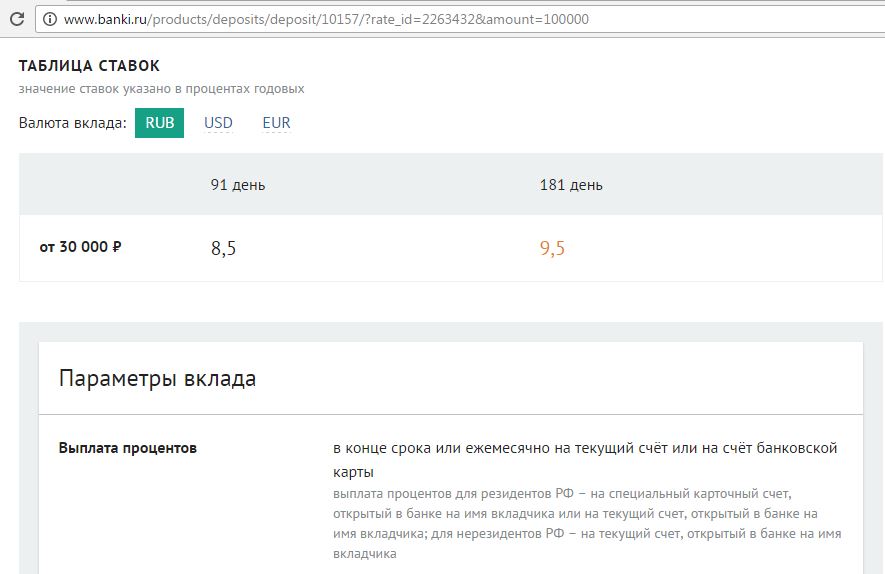

Щёлкаем на данном вкладе, чтобы получить более подробную информацию. Видим, что вклад открывается на 180 дней, выплата процентов ежемесячно, первоначальный взнос от 30 000 руб., есть частичное снятие и пополнение:

«Траст» находится на санации, а у таких банков лицензию ещё не отзывали,так что «Траст» будет первым банком, где я открою вклад: «Максимум плюсов 2016» на 180 дней с минимальным взносом в 30 000 руб. и 9,5%.

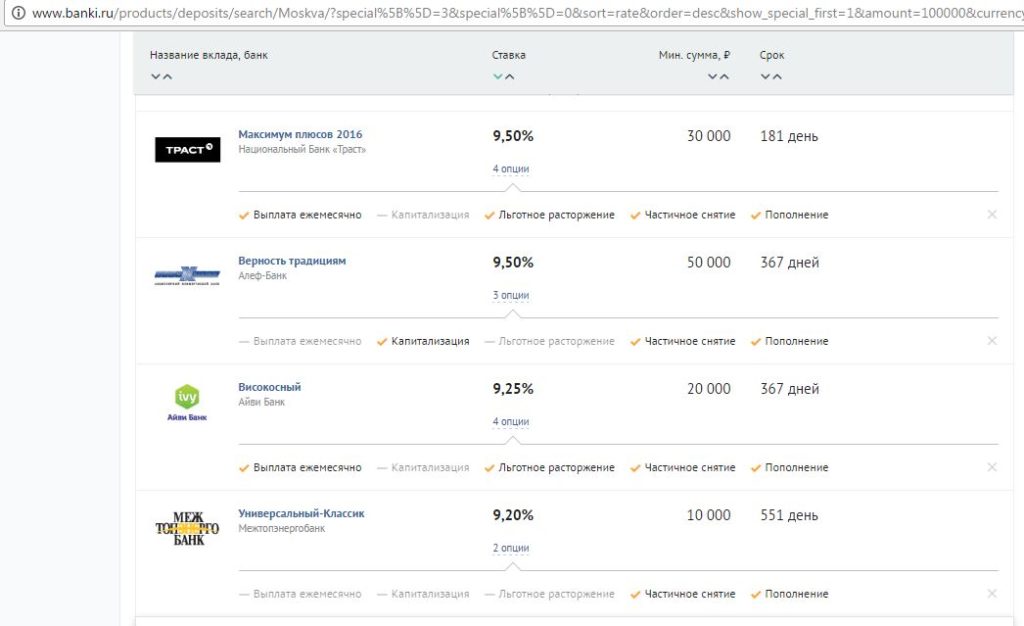

В «Алеф-Банке» и «Айви Банке» я вклад делать не буду, т.к. кредитные организации довольно маленькие, к тому же минимальная сумма депозита в «Алеф-Банке» высоковата – 50 000 тыс. руб. В «Межтопэнергобанке» снять можно только 20% от суммы первоначального взноса.

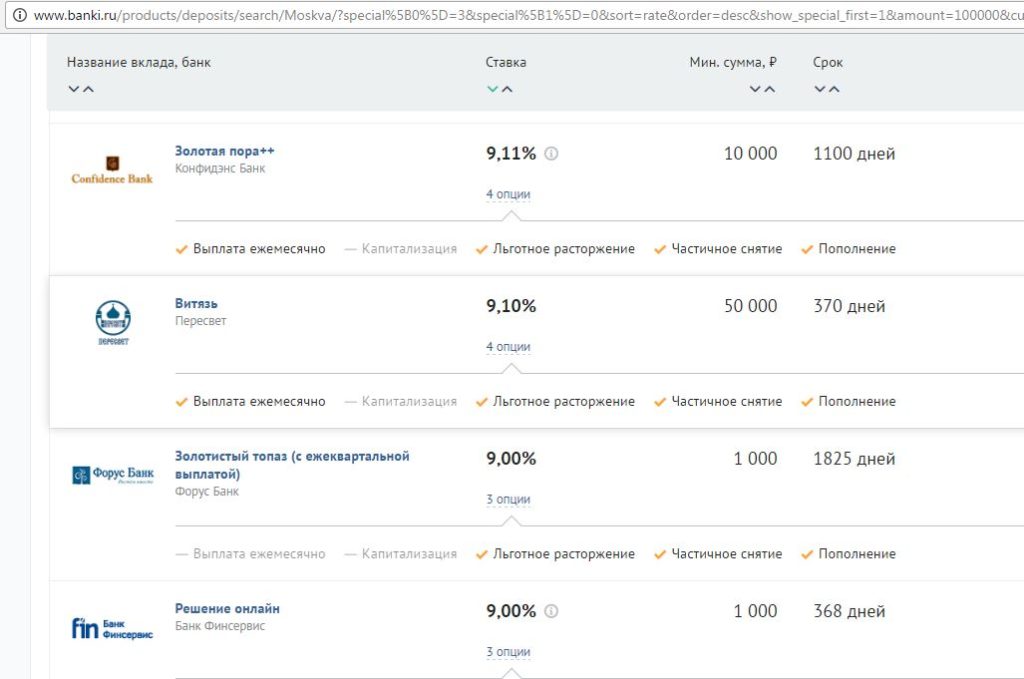

Идём дальше по списку предложений:

«Конфидэнс» и «Форус Банк» – кредитные организации из 4-й сотни по размерам активов нетто по России, поэтому тревожить их своими вкладами не буду.

Вклад «Витязь» банка «Пересвет» позволяет снять не больше 50% от первоначальной суммы вклада, поэтому не годится на роль удобного расходно-пополняемого вклада.

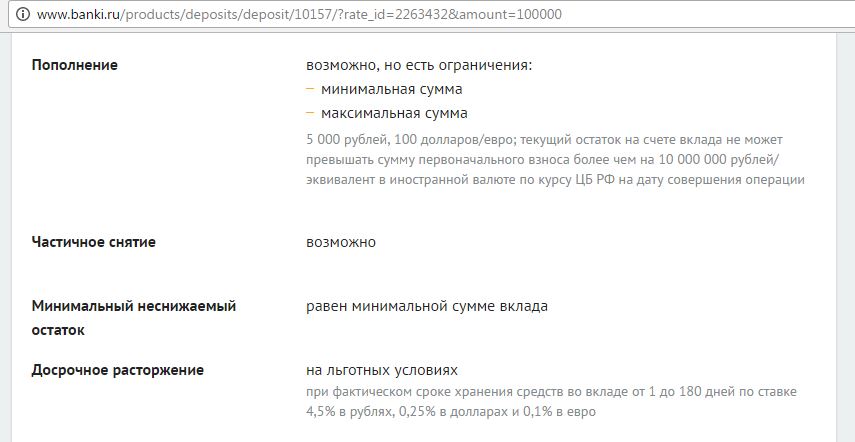

А вот в АО «Банк Финсервис» можно открыть небольшой вклад. Банк занимает 76-е место по размерам активов нетто по России. Текущие средства юридических лиц за последние 6 месяцев выросли на 139% (юрики, как известно, очень пугливы и при малейших подозрениях в устойчивости банка пытаются вывести свои деньги из кредитной организации, поскольку в случае отзыва лицензии никакая страховка от АСВ им не положена):

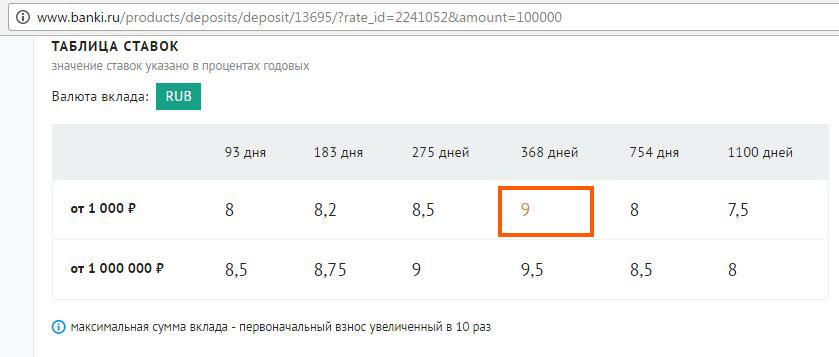

Вклад «Решение онлайн» можно открыть от 1000 руб., правда, максимальная сумма может быть только в 10 раз выше первоначального взноса. Выплата процентов в конце срока:

Поэтому откроем вклад «Решение» банка «Финсервис» на 368 дней под 9% годовых с минимальной суммой в 30 000 руб.

Смотрим таблицу результатов дальше.

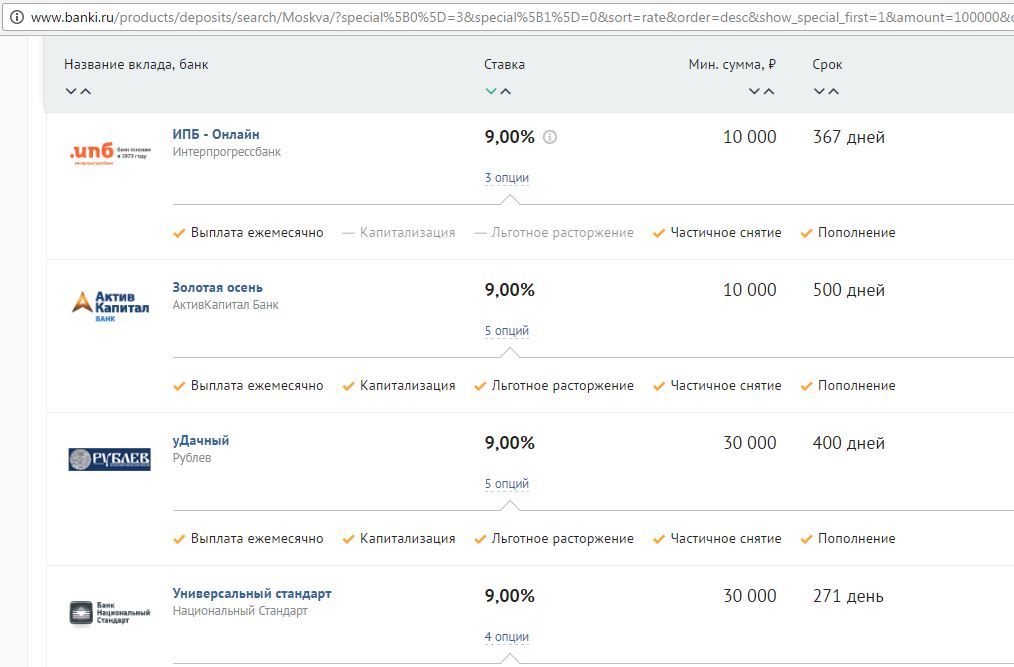

За «Интерпрогрессбанком» я слежу в статье «Лицензия: Отозвать нельзя санировать». «АктивКапитал Банк» попал в список банков-предателей за отказ в приёме дополнительных взносов во вклады, поэтому связываться с ним не буду.

Банк «Рублёв» довольно маленький, занимает 175-е место по размерам активов нетто.

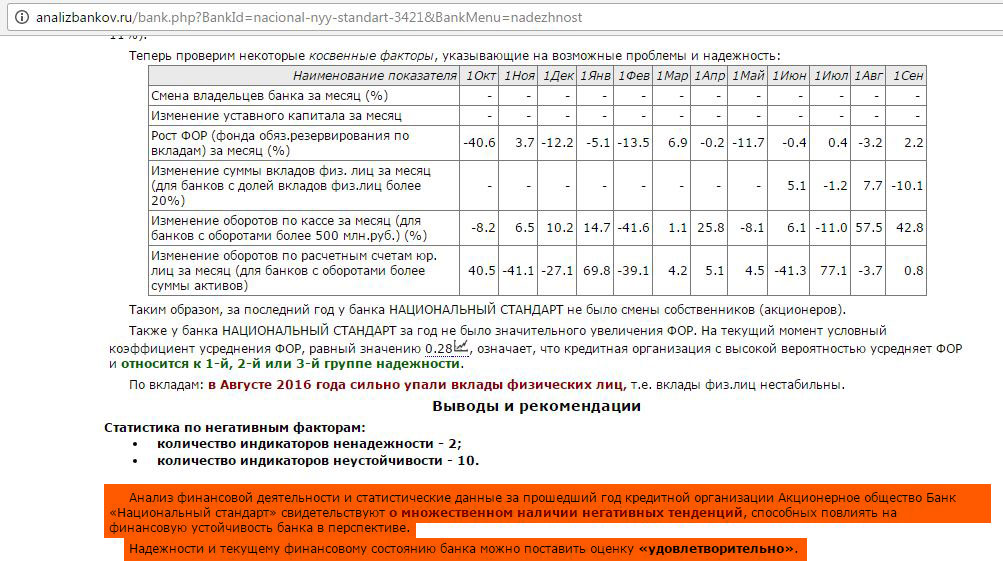

Портал analizbankov.ru свидетельствует о множественном наличии негативных тенденций в банке «Национальный Стандарт», способных повлиять на устойчивость банка в перспективе. Поэтому открывать депозит там я не стану:

Следующие предложения:

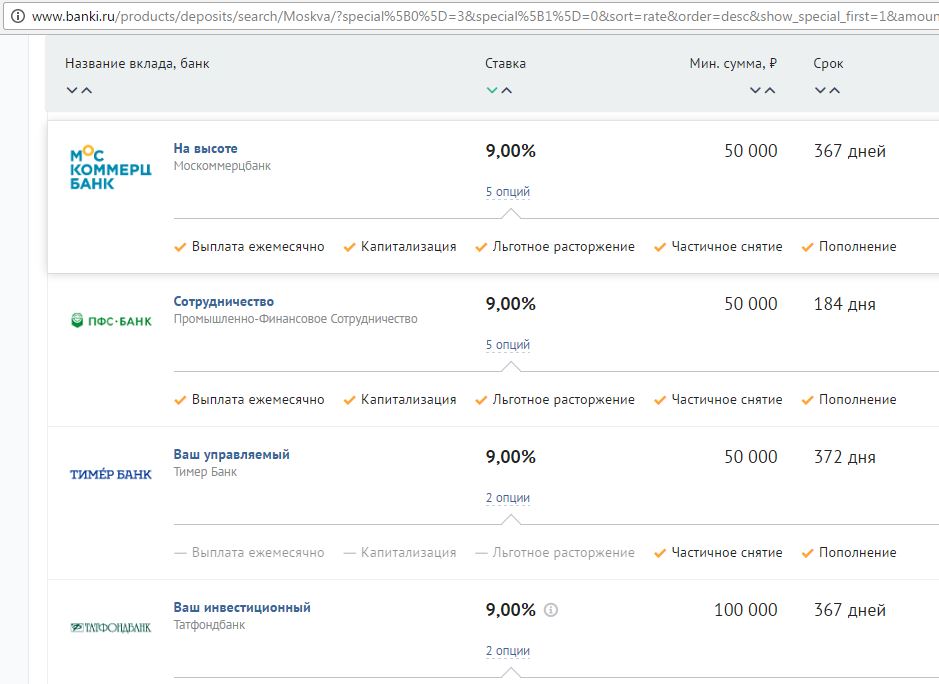

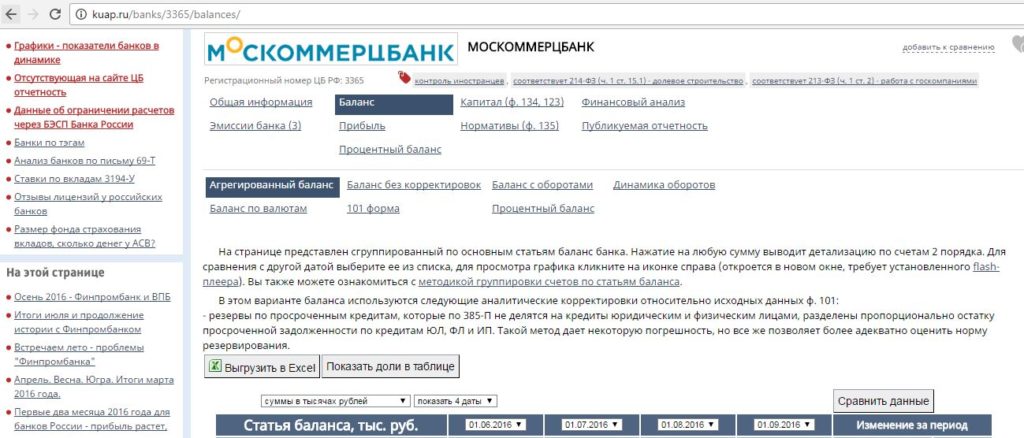

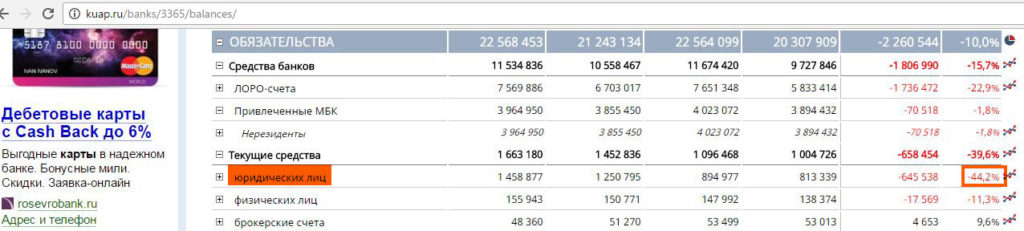

АО «Коммерческий банк «Москоммерцбанк» — «дочка» «Казкоммерцбанка», крупнейшего частного банка Казахстана, и в случае серьёзных проблем можно было бы ждать помощи из заграницы. Однако банк всё-таки довольно небольшой, 152-е место по размерам активов нетто по России, к тому же за последние 4 месяца средства юридических лиц сократились на 44,2%:

За ПАО «КБ «Промышленно-финансовое сотрудничество» я наблюдаю здесь.

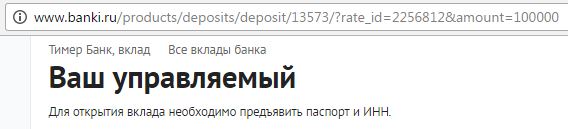

А вот вклад в ПАО «Тимер Банк» «Ваш управляемый» под 9% на 372 дня при неснижаемом остатке в 50 000 можно и открыть.:

В 2014 году ЦБ РФ объявил о начале санации банка «БТА-Казань» (который потом переименовали в «Тимер Банк») с участием «Татфондбанка», так что данный банк находится в моём белом списке надёжных банков.

У ПАО «Татфондбанк» минимальная сумма вклада «Ваш инвестиционный» – 100 000 руб, к тому же для его открытия нужно иметь ИИС в данном банке или договор страхования жизни.

Идём дальше.

У «Югры» можно снять 20% от суммы вклада, также есть ограничения на пополнение вклада. Ранее «Югра» успела засветиться в списке банков-предателей и попасть в статью «Лицензия: Отозвать нельзя санировать».

С вклада ООО «Экспобанк» «Эксперт» можно снять только 30% от суммы вклада, причём, всего один раз.

АО «Банк профсоюзной солидарности и социальных инвестиций «Солидарность» находится на 193 месте по размерам активов нетто, делать фикс там я тоже не буду.

ПАО «Банк «Александровский» был замечен в списке банков-предателей, поэтому профессиональный вкладчик туда свои деньги не понесёт.

Первая страничка с самыми выгодными предложениями по расходно-пополняемым вкладам в Москве закончилась.

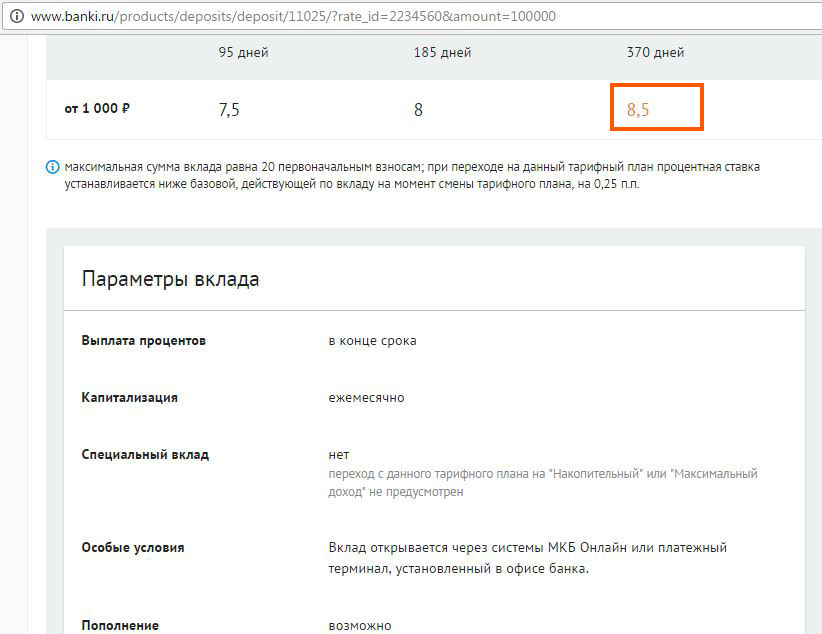

Ещё я бы открыл вклад в ПАО «Московский кредитный банк», 9-е место по России по размерам активов нетто. На мой взгляд, вероятность отзыва лицензии у данного банка в течение года довольно низкая.

Вклад «Всё включено Онлайн» (тарифный план расчётный») на 370 дней можно открыть под 8,5% годовых с ежемесячной капитализацией процентов. Максимальная сумма вклада равна 20 первоначальным взносам, поэтому открою я его на 35 000 руб.

Для оперативного пополнения вкладов я бы оформил платёжную карту «Билайн» и подключил опцию «Проценты на остаток» с процентной ставкой до 8,65% (на остаток от 150 000 руб.). Процентная ставка фиксируется на каждые три месяца (ПНО у «Билайна» – это расходно-пополняемый вклад в банке «Открытие» на 91 день). С помощью карточки «Билайн» можно совершать бесплатные исходящие банковские переводы.

У карты «Рокетбанка» (выпуск и обслуживание — 0 руб.) процент на остаток 8% годовых, и с её помощью также можно делать бесплатные межбанковские переводы.

Таким образом, основная сумма отправляется в банк «Траст» под 9,5% на 181 день, 50 000 располагаются в «Тимер банке» под 9% на 372 дня, и именно туда пойдёт значительная сумма после окончания вклада в «Трасте». Параллельно 30 000 будет лежать в «Финсервисе», на всякий случай, под 9% на 368 дней. Вклад в «МКБ» под 8,5% на 370 дней будет использоваться как кошелёк для средств, которые могут оперативно понадобиться, т.к. с карточки «МКБ» можно без комиссии снимать наличность не только в собственных банкоматах, но и в банкоматах банков-партнёров (“Альфа-Банк”, “Райффайзенбанк”, “ЮниКредит Банк”, “Росгосстрах Банк”).

Естественно, как только появится новый выгодный вклад в относительно надёжном банке, нужно, не раздумывая, фиксировать ставку (для этих целей деньги можно снять с расходно-пополняемых вкладов).

Выгодные вклады с функцией пополнения

Выгодные вклады с функцией пополнения

Теперь подберем пополняемые вклады на 12 месяцев без функции частичного снятия. Проценты по ним выше, чем по коротким или расходно-пополняемым депозитам, поэтому мы будем вносить основные средства на эти вклады за 2-3 месяца до завершения их срока, чтобы не терять доступа к деньгам на длительное время, и получать при этом процент, как на годовом.

Для того, чтобы построить полноценную лесенку, понадобится открывать подобные годовые депозиты каждые 2-3 месяца. Преимущества «строительства» мы ощутим в следующем году:)

Опять же, делать фиксы мы будем только в достаточно устойчивых банках (по моему чисто субъективному мнению). Убираем галочку в параметре «Частичное снятие», оставляем в поле «Пополнение» и запускаем поиск.

Среди лидеров оказался ПАО «АКБ «Инвестиционный торговый банк».

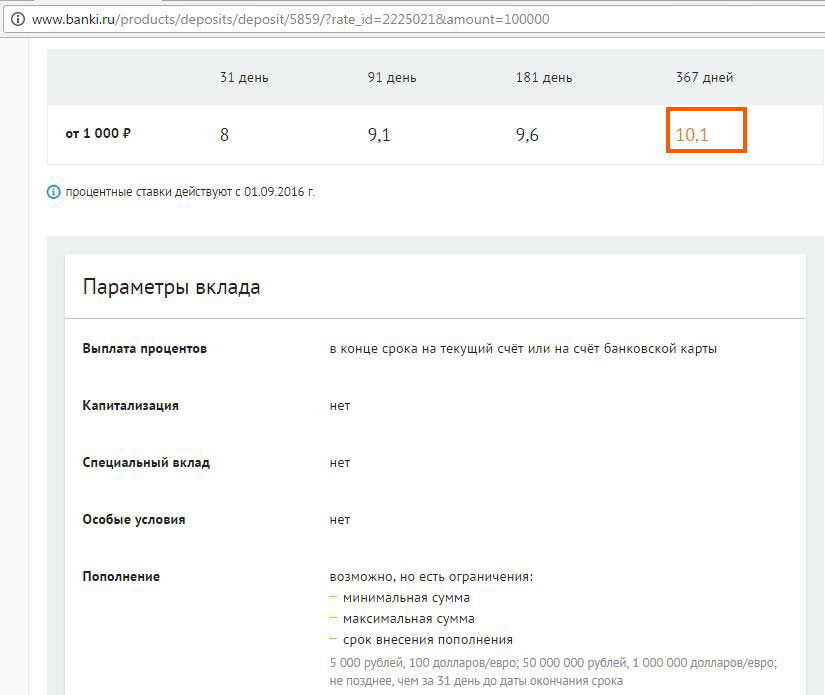

Вклад «Оптимальный» можно открыть на 367 дней под 10,1% (проценты, правда, выплачиваются в конце срока). Делать дополнительные взносы можно не позднее, чем за 31 день до окончания срока депозита. Минимальная сумма депозита 1000 руб.

ПАО «АКБ «Инвестиционный торговый банк» — крупный московский фининститут. Владельцем 99,99% акций кредитной организации с января 2016 года выступает его санатор — «Транскапиталбанк». Поэтому «Инвестторгбанк» находится в моём белом списке надёжных банков, у которых, скорее всего, в ближайшее время не отзовут лицензию.

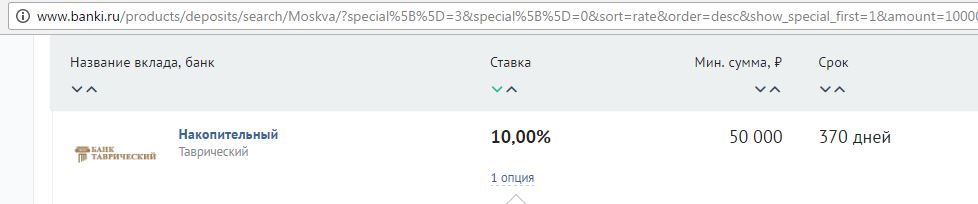

Также я бы, наверное, разместил депозит ещё в одном банке, находящемся в процедуре санации. «Накопительный» вклад в банке «Таврический» с первоначальным взносом в 50 000 на 370 дней под 10% (выплата процентов в конце срока).

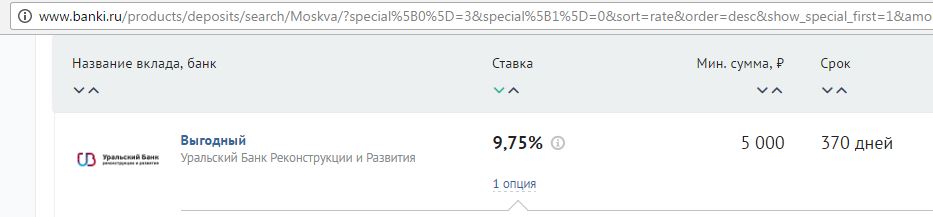

Можно открыть «Выгодный» вклад под 9,75% на 370 дней в ПАО «Уральский банк реконструкции и развития», 25-е место по России по размерам активов нетто. Минимальная сумма вклада 5000 руб:

«Уральский банк реконструкции и развития» (“УБРиР”) находится в ломбардном списке, его облигации принимаются Банком России в качестве залога, банк может привлекать пенсионные накопления и накопления для жилищного обеспечения военнослужащих. “УБРиР” имеет право открывать счета и вклады организациям, имеющим стратегическое значение для оборонно-промышленного комплекса и безопасности РФ.

Правда, для открытия депозита требуют оформление платной карты (стоимость первого года обслуживания 1900 руб.).

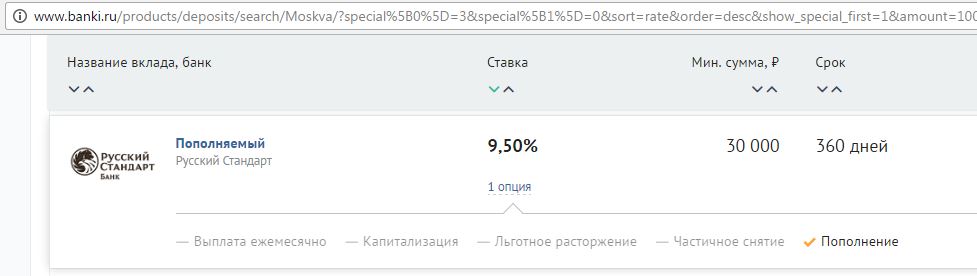

Платные карты я открывать не люблю, поэтому всё-таки остановлюсь на «Пополняемом» вкладе от АО «Банк Русский Стандарт» на 360 дней под 9,5% с первоначальным взносом в 30 000 рублей:

Некоторые говорят, что у «Русского Стандарта» дела идут не очень, и с этим трудно спорить. Однако банк был докапитализирован государством с помощью ОФЗ, а лицензии у таких банков ещё не отзывали.

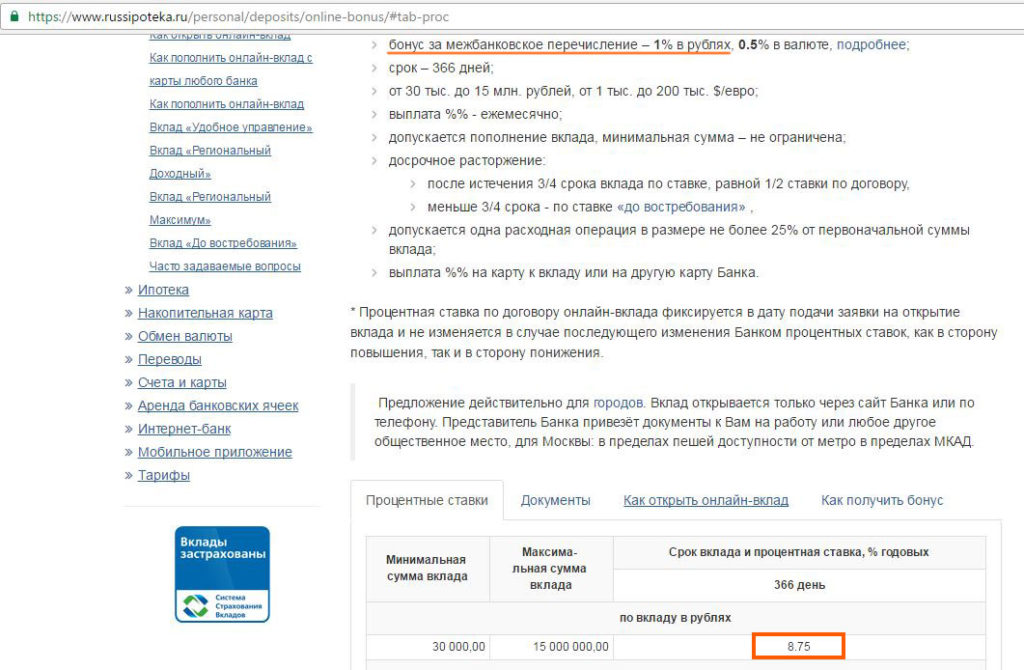

Ещё я, наверное, начал бы строить лесенки из вкладов «Онлайн-Бонус» ООО «КБ «Русский ипотечный банк», минимальный взнос 30 000 руб., 8,75% на срок 366 дней с ежемесячной выплатой процентов. За пополнение межбанком дают 1% от суммы пополнения (пополнять можно не позднее, чем за 90 дней до даты окончания вклада).Бонус зачисляется через 14 дней после пополнения, поэтому за 105-110 дней до завершения депозита я бы его и пополнил на максимальную сумму (в пределах 1,4 млн рублей, естественно):

Я бы открывал данный вклад с интервалом в 110 дней на минимальные суммы, чтобы извлечь максимум выгоды из бонуса за межбанк (перевод нужно делать из банков с бесплатным межбанком. 1,4 млн лучше разбить на более мелкие суммы, чтобы лишний раз не беспокоить Финмониторинг, подробнее об этом читайте в статье “Сомнительные и подозрительные операции — что это?”).

Остальные ставки уже совсем не интересные, поэтому открывать дополнительные пополняемые вклады сроком на 1 год смысла нет.

Существуют еще вклады с возможностью льготного расторжения (иногда даже без потери процентов), их тоже можно рассматривать для составления лесенок, однако на данный момент выгодных депозитов с подобными опциями не нашлось.

Выгодные вклады на длительный срок

Выгодные вклады на длительный срок

Если верить нашим властям, то инфляция в России, как и ключевая ставка, будут снижаться, и скоро наступит благодать. Это означает, что предлагаемые проценты по депозитам также будут всё меньше и меньше. Учитывая это, есть смысл поискать пополняемые вклады на срок больше года, даже если ставка сейчас кажется не слишком выгодной.

Рассуждать о надёжности того или иного банка на горизонте 1,5-2 года – почти как гадать на кофейной гуще. Это слишком длительный срок, произойти может всё, что угодно.

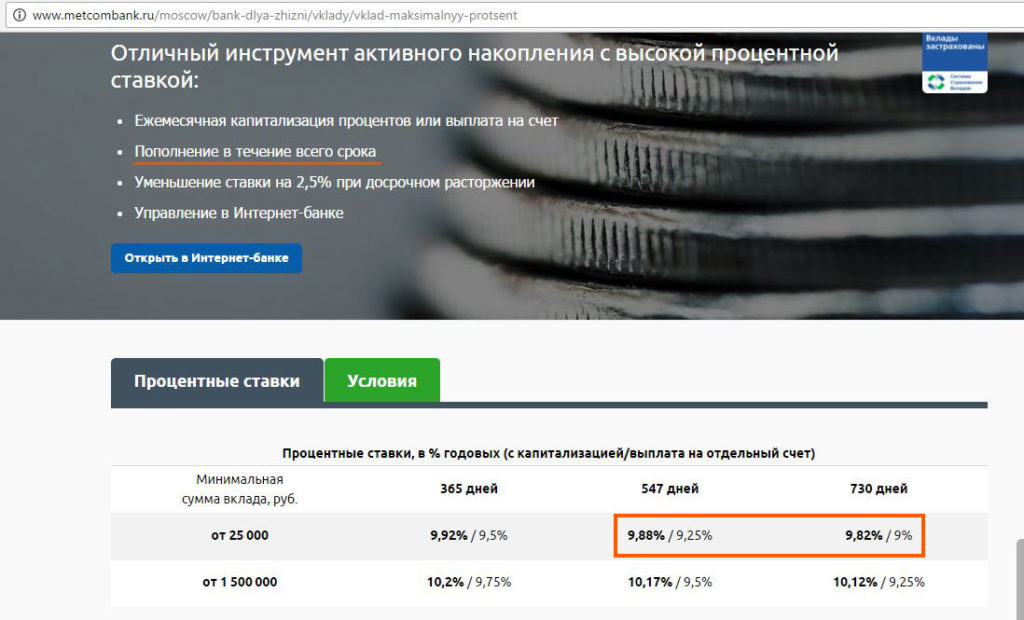

Я бы открыл депозит в АО «Меткомбанк». На 547 дней под 9,25% и на 730 дней под 9% с ежемесячной капитализацией. Пополнение вклада возможно в течение всего срока. Первоначальный взнос 25 000 руб.:

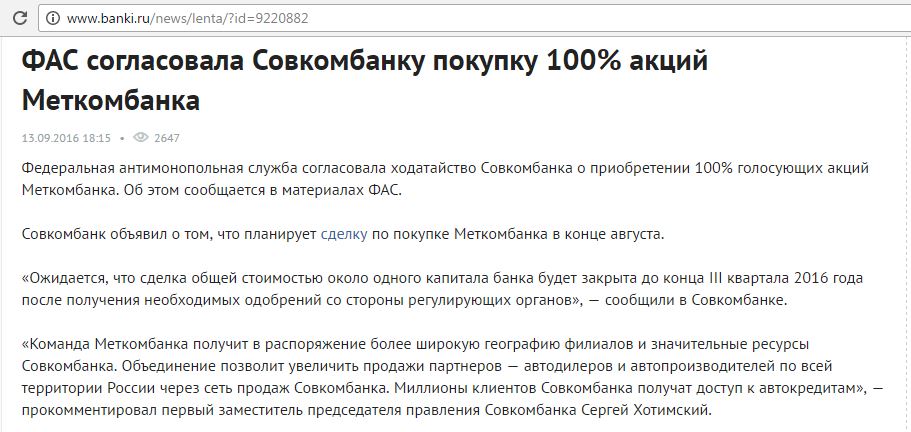

Доверюсь «Меткомбанку» на столь длительный срок из-за того, что его хочет купить ПАО «Совкомбанк», который был докапитализирован государством с помощью ОФЗ и поэтому находится в моём белом списке:

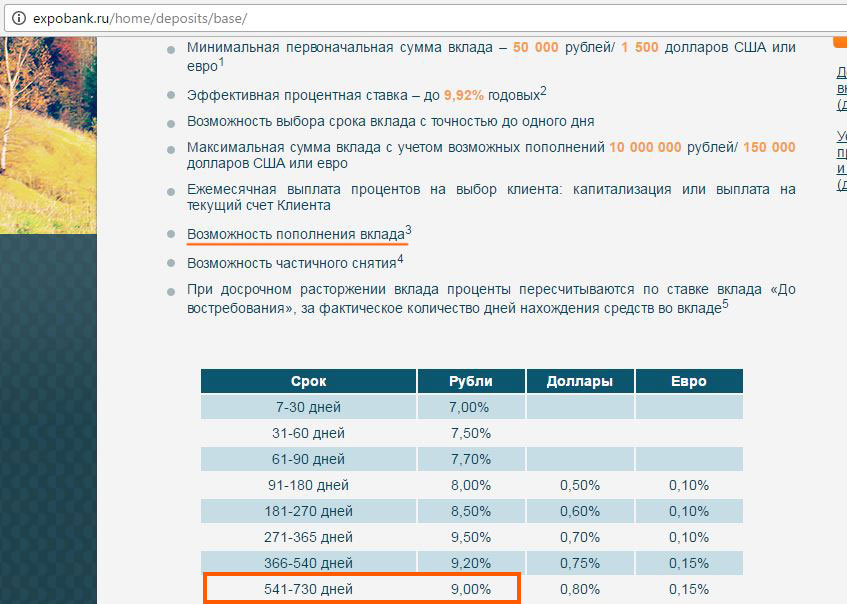

Также я бы обратил внимание на ООО «Экспобанк»( 82-е место по размерам активов нетто по России)— бывшую «дочку» британского Barclays Bank, выкупленную в 2011 году известным банкиром Игорем Кимом. «Экспобанк» находится в ломбардном списке, его облигации принимаются Банком России в качестве залога. Банк может открывать счета и вклады организациям, имеющими стратегическое значение для оборонно-промышленного комплекса и безопасности РФ.

В «Экспобанке» можно открыть пополняемый вклад на 730 дней под 9% с ежемесячной выплатой процентов. Минимальная сумма вклада 50 000 руб.

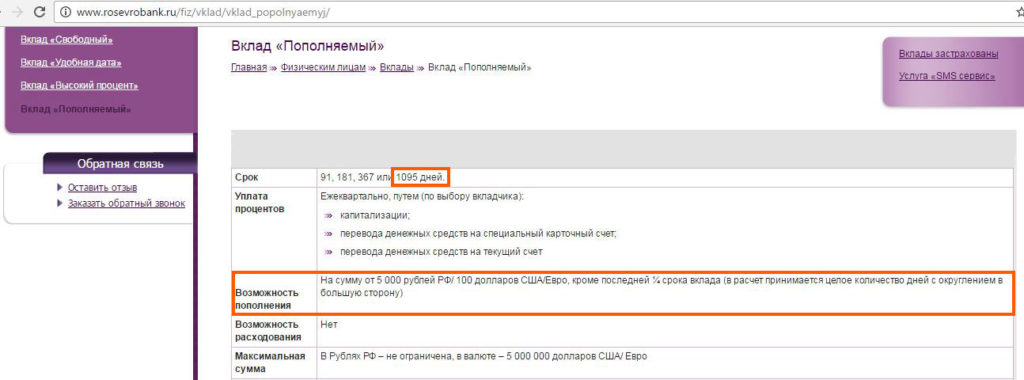

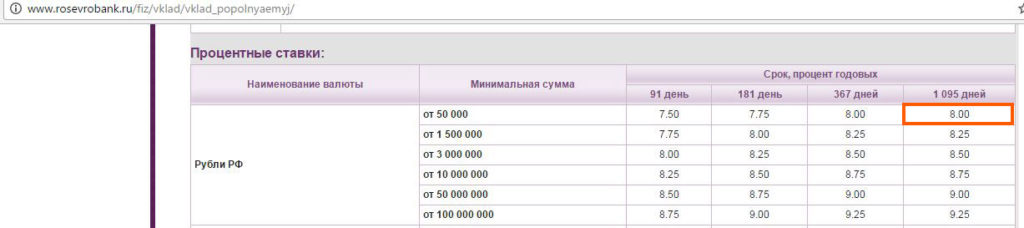

На всякий случай я бы разместил трёхлетний депозит в АО «АКБ «РосЕвроБанк». На 1095 дней можно открыть пополняемый вклад (пополнять можно первые 820 дней вклада) под 8%. Минимальный взнос 50 000 руб.:

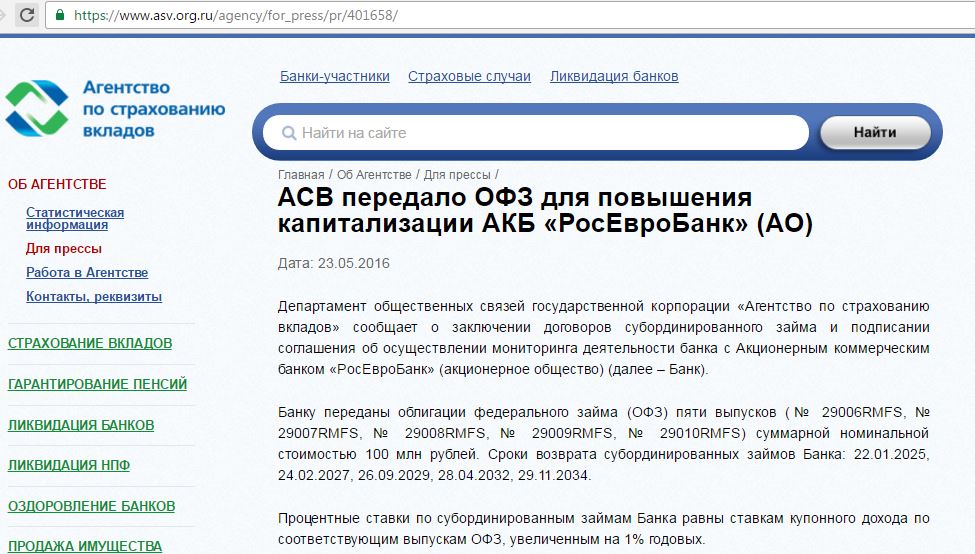

«РосЕвроБанк» тоже был докапитализирован государством с помощью ОФЗ:

Вывод

Вывод

Я думаю, логика понятна, как только появляется хороший пополняемый вклад в относительно надёжном банке с не очень большим первоначальным взносом, нужно его непременно открывать, т.е. делать фиксы.

Отдавайте предпочтение расходно-пополняемым депозитам. Для вкладов без возможности частичного снятия ступени лесенки должны быть с шагом примерно в 2-3 месяца. Пополняйте их незадолго до окончания срока вклада, чтобы иметь оперативный доступ к деньгам при сохранении высоких «годовых» процентов.

Количество вкладов (фиксов) можно и сократить, но всё же лучше иметь несколько вариантов из которых вы будете выбирать. Нельзя также исключать отзыв лицензии у того или иного банка или переход кредитной организации в разряд банков-предателей, которые вводят ограничения на пополнение высокодоходных депозитов.

Конечно, в небольших городах выбор вкладов не так велик, как в Москве, но это совсем не означает, что о доходных депозитах можно вообще забыть и отнести деньги в «Сбербанк». Вклады можно открыть, находясь проездом в крупных городах, и управлять ими онлайн, к тому же не стоит забывать об услугах банков, которые позиционируют себя как дистанционные («Тинькофф банк», «Русский ипотечный банк»).

Пополнять вклады можно удалённо с помощью бесплатных банковских переводов, например с «Кукурузы» или карточки «Билайн» с подключённой опцией «Проценты на остаток», которые можно оформить по всей стране. Эти карточки также умеют бесплатно стягивать денежные средства с других карт, подробно об этом читайте в статье “Card2Card: Как переводить деньги с карты на карту бесплатно”.

Возможно, кто-то сочтет, что неразумно совершать столько телодвижений для получения дополнительных 2-4%. Выбор за вами, только потом не говорите, что выгодных и удобных вкладов на рынке нет.

Надеюсь, моя статья была вам полезна, о всех уточнениях и дополнениях пишите в комментариях.

За обновлениями в этой и других статьях можно следить на Telegram-канале: @hranidengi.

В связи с блокировкой Телеграма создано зеркало канала в ТамТам (мессенджер от Mail.ru Group со сходным функционалом): tt.me/hranidengi.

Подписывайтесь, чтобы быть в курсе всех изменений:)

Реклама. Информация о рекламодателе по ссылкам в статье.