Обновлено 11.11.2016.

На сегодняшний день банки предлагают нам огромное количество всевозможных вкладов на любой вкус. Кто-то предпочитает вклады в евро, кто-то – валютный вклад в долларах, а кто-то хочет положить на депозит рубли.

Естественно все люди хотят получить максимальные проценты по вкладам в банках. А некоторые клиенты, вдобавок, ещё и хотят заработать на разнице курсов валют при этом. И это удобнее всего делать открыв мультивалютный вклад. Что же это такое?

Мультивалютный вклад – это специальный банковский продукт, который представляет собой депозит в долларах, в евро и рублёвый вклад, объединенные в один договор (могут быть и другие валюты, например, китайский юань, швейцарский франк, фунт стерлингов).

Другими словами вам открывается 3 счёта в трёх валютах, причём для каждой валюты предусмотрена своя процентная ставка и минимальный остаток, а остальные условия обычно одинаковые (срок вклада, возможность пополнения и частичного снятия, капитализация вклада, и т.д.). Основным условием мультивалютного вклада является возможность совершать конверсионные операции (перевод одной валюты в другую) внутри вклада без закрытия депозита и без потери процентов.

Таким образом, мультивалютный вклад – это что-то среднее между просто покупкой валюты в банке и покупкой валюты на бирже (о том, как купить валюту на бирже, читай в статье: «Профессионалы раскрывают карты, как купить валюту на бирже»). Особенно удобно, если банк позволяет в рамках мультивалютного вклада совершать конверсионные операции удалённо, т.е. через систему интернет-банка. Правда, такие удобства предоставляют далеко не все банки. Например, «Национальный банк Траст» в своём вкладе «Мультивалютный 2015» для перевода части вашего вклада со счёта в одной валюте на счёт в другой потребует от вас личного присутствия у себя в отделении и написания соответствующего заявления на перечисление денежных средств.

Подпишись на канал @hranidengi в Telegram — только там самая оперативная информация об обновлениях, полезные лайфхаки и другие интересности из мира финансов.

А ещё финансовый форум Храни Деньги! уже работает:)

А ещё финансовый форум Храни Деньги! уже работает:)

Храни Деньги! рекомендует:

Плюсы и минусы мультивалютного вклада:

Плюсы и минусы мультивалютного вклада:

Плюсы:

+ Возможность оперативно реагировать на колебания валютного курса;

+ Возможность совершать конвертацию без закрытия вклада;

+ Сохранение начисленных ранее процентов при переводе одной валюты в другую;

+ Возможность получить дополнительный доход на игре курсов валют (вы переводите основную сумму вклада в дорожающую валюту, а когда тренд меняется, то переводите свои накопления в валюту, рост которой только начинается);

+ Курс конвертации внутри мультивалютного вклада обычно более выгоден, чем обычный обменный курс банка. Однако, всё-таки, не так выгоден, как если бы вы покупали валюту на Московской межбанковской валютной бирже (ММВБ) через брокера. Например, на состояние 14.07 в 13.27 банк «ВПБ» в Москве предлагал продать вам наличные доллары США по 57,49 руб, а купить у вас – по 56.35. Официальный курс ЦБРФ был 56,60. А обменные курсы вклада «Мультивалютный» – покупка по 56,34, продажа по 56,86.

Правда есть банки, которые не предлагают более выгодный курс в своём мультивалютном вкладе. Например, в «Альфа-Банке» установлен единый курс как на покупку валюты в мультивалютном вкладе, так и просто в отделении.

Минусы:

− Процентная ставка на мультивалютном вкладе получается ниже, в среднем, на несколько пунктов, чем у отдельных депозитов. Обычные рублевые вклады доходнее, чем рублёвый счёт в мультивалютном вкладе. А вклады в долларах США и вклады в евро по отдельности имеют также более привлекательные условия, чем соответствующие долларовые и евровые счета внутри мультивалютного вклада.

− Чтобы анализировать колебания валютного курса нужно хорошо разбираться в валютном рынке. Хотя и это не даст вам 100% гарантии. Финансовые аналитики тоже довольно часто ошибаются. Поэтому, у вас очень велика вероятность сделать свои конверсионные операции не вовремя. К тому же постоянный анализ финансового рынка отнимет у вас очень много времени.

− Курс покупки и продажи валюты в мультивалютном вкладе всё-таки не очень выгоден по сравнению с покупкой валюты на бирже. При каждой конвертации вы будете терять деньги. К тому же во время кризисов и большой волатильности (больших колебаниях курса) банки устанавливают у себя еще более невыгодный курс обмена валюты с огромными спредами (разницей между курсом покупки и продажи). Поэтому, если вы всё-таки неплохо разбираетесь в тенденциях валютного рынка, то мультивалютный депозит заметно проигрывает игре на бирже через брокера.

А теперь, когда мы знаем, что такое мультивалютный вклад, какие у него плюсы и минусы, попробуем найти самое выгодное предложение среди банков.

Мультивалютный вклад: Поиск выгодного предложения

Мультивалютный вклад: Поиск выгодного предложения

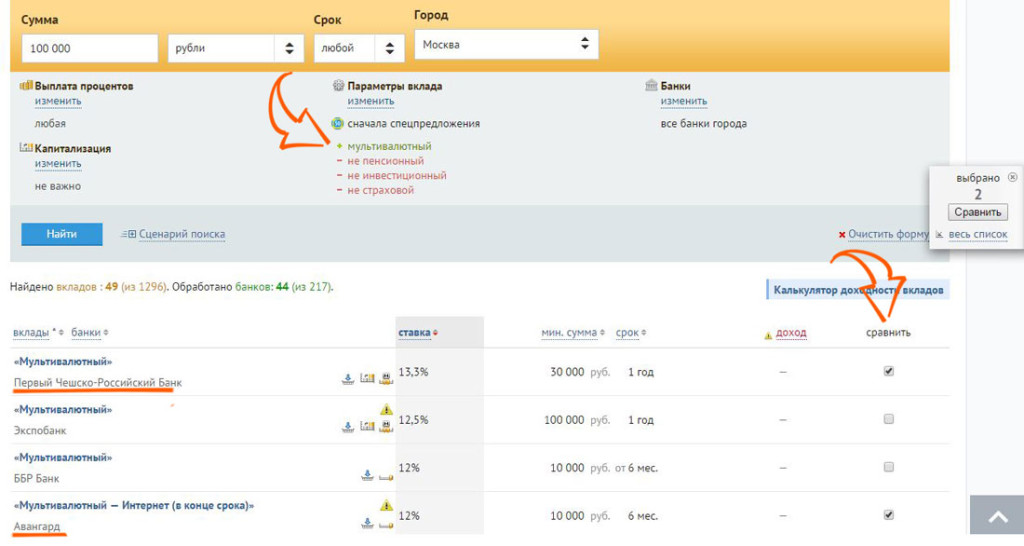

Для этого открываем портал banki.ru, кликаем на значок «Вклады» (подробно эта процедура описана в статье: «Выбор вклада: Как получить максимальный доход») и в параметрах вклада отмечаем пункт «мультивалютный», срок вклада устанавливаем любой, город Москва.

Портал banki.ru выдаёт нам 49 предложений от 44 банков. Чтобы сравнить депозиты отметьте их галочкой в окошке «сравнить».

На первом месте в рейтинге (на 14.07) оказался вклад «Мультивалютный», который предлагает «Первый Чешско-Российский банк». При размещении вклада на 367 дней от 30000 рублей или эквивалента в валюте (доллары США, евро) годовая процентная ставка составляет, в рублях – 13,3%, в долларах США – 5,2% и в евро – 5,2%. При таких высоких процентных ставках этот мультивалютный вклад также имеет и хорошие дополнительные параметры. Выплата процентов происходит ежемесячно на текущий счет или на счёт банковской карты или на счёт до востребования. Доступна капитализация процентов. К тому же, этот вклад можно пополнять, правда есть некоторые ограничения, пополнение вклада прекращается за 30 дней до окончания срока действия вклада.

Правда, мультивалютный вклад в «Первом Чешско-Российском банке» нельзя открыть онлайн, а также невозможно совершать конверсионные операции через интернет-банк. Т.е. чтобы перевести деньги из одной валюты в другую, нужно будет написать заявление на конвертацию непосредственно в отделении банка. Это немного неудобно, т.к. «Первый Чешско-Российский банк» имеет всего 4 отделения в Москве. Но с другой стороны, этот банк предлагает самую высокую процентную ставку. Чтобы решить, доверять ли свои деньги этому банку прочитайте статью: «Какой банк выбрать? Критерии о которых вы должны знать».

Возможность совершать конверсионные операции по мультивалютному вкладу через интернет-банк, а также неплохую процентную ставку предлагаем банк «Авангард» со своим вкладом «Мультивалютный-Интернет» (на 14.07.2015). При открытии депозита на 367 дней, процентная ставка в рублях составит 12%, в долларах США – 2,5%, в евро – 2,5%.

Резюме

Резюме

Таким образом, мультивалютный вклад – это один из неплохих инструментов, который при грамотном использовании может помочь получить повышенный доход по сравнению с классическими депозитами. А при неграмотном – вы можете даже потерять свои деньги (если не угадаете момент, когда нужно переводить из одной валюты в другую).

Мой совет: лучше откройте 3 отдельных вклада в разных банках (предварительно выбрав самые высокие процентные ставки с помощью статьи «Выбор вклада. Как получить максимальный доход»). Один вклад в долларах США, другой вклад в евро (или в юанях) и третий – рублевый вклад. А вот валюту для пополнения своих депозитов покупайте на бирже через брокера (см статью «Профессионалы раскрывают карты, как купить валюту на бирже»).

А какой способ управления своими валютными сбережениями выбираете вы?

За обновлениями в этой и других статьях теперь можно следить на Telegram канале: @hranidengi.

Подписывайтесь, чтобы быть в курсе всех изменений:)

Реклама. Информация о рекламодателе по ссылкам в статье.