Обновлено 23.01.2021.

Подавляющее число клиентов банков никогда ранее не слышало ни о накопительном, ни об инвестиционном страховании жизни. И, честно говоря, никто особо и не переживал по этому поводу. Классических банковских инструментов для сохранения капитала, таких как вклады, клиентам всегда хватало. Тем более, банковский депозит – это вполне понятный и доступный продукт, который позволяет уберечь накопления от инфляции при минимальных рисках, а иногда даже обогнать её, используя некоторые приёмы профессиональных вкладчиков.

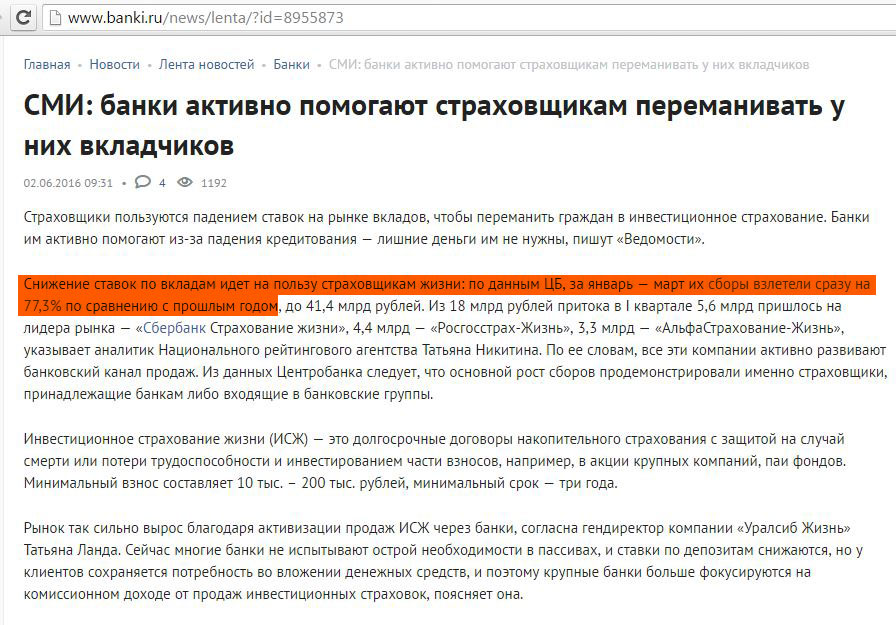

Однако в последнее время вместо открытия обычных вкладов, процентная ставка по которым постепенно снижается, клиентам банков стали предлагать попробовать вложить свои средства в накопительное и инвестиционное страхование жизни, обещая большую доходность и дополнительную страховую защиту. За первый квартал 2016 года рост в этом сегменте составил 77,3%:

Я думаю, очевидно, что у каждого инструмента есть свои плюсы и минусы, и всегда нужно рассматривать любой вопрос в комплексе. Главная проблема заключается в том, что когда кто-то что-то вам предлагает и имеет заинтересованность в этом, то обычно достоинства приукрашиваются, а недостатки наоборот преуменьшаются и замалчиваются.

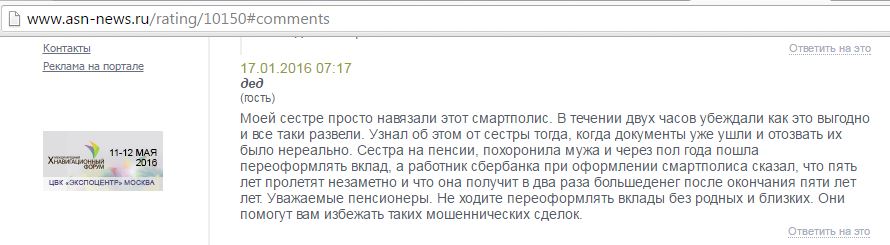

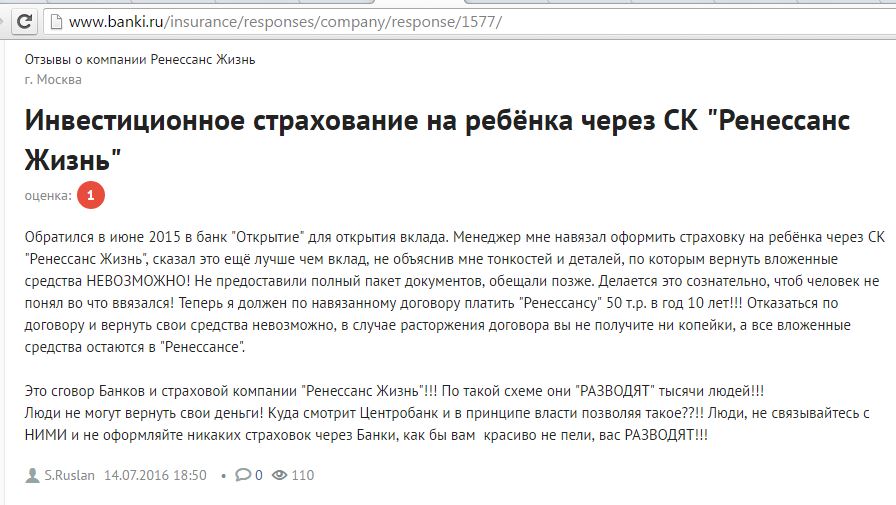

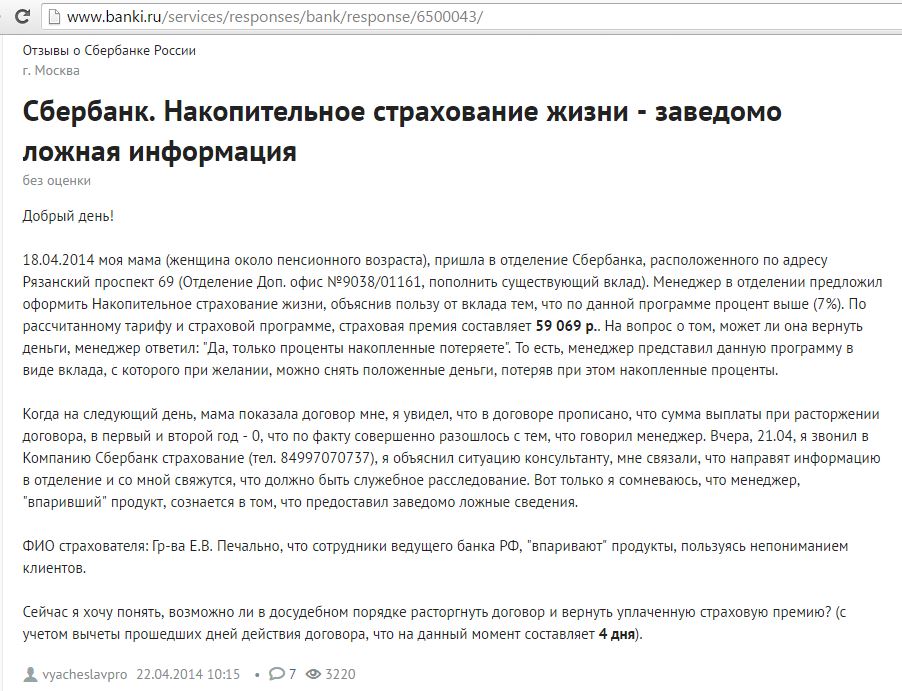

В сети можно встретить множество отзывов, когда ничего не подозревающие клиенты банка шли открывать депозит, а вместо этого им под различными предлогами настойчиво рекомендовали вложить свои средства в накопительное или инвестиционное страхование жизни, обещая большую доходность, мобильность и сохранность. Причём очень часто данный продукт преподносится как обычный вклад, о недостатках, естественно, не упоминается:

В сегодняшней статье мы постараемся ответить на вопросы, что из себя представляет накопительное (НСЖ) и инвестиционное страхование жизни (ИСЖ), и стоит ли вообще связываться с этими инструментами.

Подпишись на канал @hranidengi в Telegram — только там самая оперативная информация об обновлениях, полезные лайфхаки и другие интересности из мира финансов.

А ещё финансовый форум Храни Деньги! уже работает:)

А ещё финансовый форум Храни Деньги! уже работает:)

Храни Деньги! рекомендует:

Накопительное страхование жизни

Накопительное страхование жизни

Вы вносите свои денежки с определенной периодичностью в течение нескольких лет (от 3-х лет) и в конце срока получаете, в лучшем случае, сумму своих же взносов или даже меньше. Также возможен некий мифический инвестиционный доход, который никто не гарантирует.

Сразу вопрос: а куда делись остальные деньги, почему итоговая сумма получится даже меньше, чем сумма уплаченных страховых взносов? А разница идёт как раз на ваше страхование, и чем больше рисков покрывает страховка, тем дороже она обходится.

Другими словами, если, например, страхователь внезапно умирает (соответственно, этот риск должен быть прописан в договоре), то выгодоприобретатель (лицо, которое получит страховку, прописывается страхователем в договоре) может получить предполагаемо накопленную сумму сразу, не дожидаясь окончания срока накопительного страхования жизни.

Инвестиционное страхование жизни

Инвестиционное страхование жизни

Вы вносите свои денежки страховой на долгий срок (также от 3-х лет), обычно сразу всю сумму, но возможна также и разбивка взносов по времени на срок инвестиционного страхования. Страховая компания обещает вам к окончанию срока ИСЖ вернуть гарантировано 100% вложенных вами средств, а также, возможно, некоторую доходность от своей инвестиционной деятельности.

На срок действия инвестиционного страхования жизни вы также застрахованы от какого-нибудь риска, например, от смерти от несчастного случая (здесь, как и в НСЖ, чем больше рисков входит в так называемую «страховую оболочку», тем дороже обходится страховка).

Ваши денежки, условно говоря, делятся на две части: гарантированную и инвестиционную. Гарантированная часть вкладывается в инструмент с гарантированной доходностью (тот же депозит в банке или ОФЗ).

Сумма гарантированного фонда, умноженная на доходность за срок инвестиционного страхования жизни, должна как раз равняться вашей первоначальной сумме вложенных средств.

Другая часть, инвестиционная, вкладывается в различные инструменты. Если стратегия окажется удачной, то, помимо вложенных средств, вы получите доход, если неудачной – то только вложенные средства.

Данная опция преподносится как великое благо, ведь вы будете инвестировать в различные инструменты (золото, акции, нефть и т.д.) и при этом точно не потеряете вложенные средства. О том, что за срок ИСЖ ваши первоначальные инвестиции будут изрядно потрёпаны инфляцией, обычно умалчивается.

Недостатки накопительного и инвестиционного страхования жизни

Недостатки накопительного и инвестиционного страхования жизни

А теперь самое интересное: мы остановимся на недостатках данных инструментов, о которых обычно забывают сказать консультанты в банках, впаривая предлагая инвестиционное или накопительное страхование жизни всем подряд.

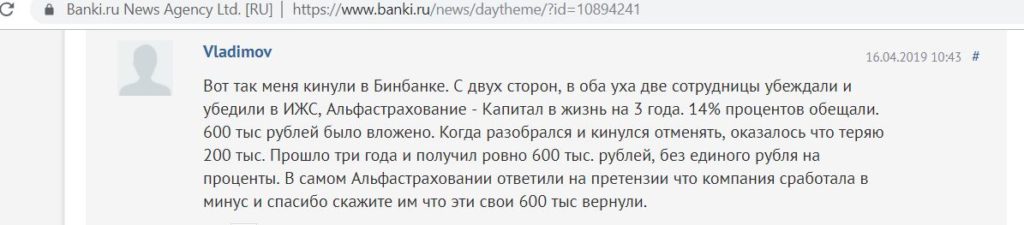

Прежде всего хочу сказать, что сам лично стал свидетелем полной некомпетентности сотрудника, предлагающего подобный продукт. Во время одного из посещений “БИНБАНКа” краем уха услышал, как Маринка нахваливает программу накопительного страхования жизни «БИН Дети» одному из клиентов, который просто хотел положить деньги на депозит.

Заявлялось, что если клиент станет участником данной программы, то он получит большую доходность, чем от депозита (о том, что доходности может и не быть, не говорилось); если передумает, то всегда сможет расторгнуть договор (правда, проценты при этом потеряет). Особый упор сотрудница банка делала на страховую составляющую, которая защитит близких клиента от непредвиденных ситуаций в такое непростое время. О том, какие тонкости содержит страховая составляющая предложения, при каких условиях выгодоприобретатель может остаться вообще без каких-либо выплат, Маринка, естественно, не упоминала.

Клиента убедить не удалось, он очень торопился и ушёл. И тут мне стало интересно самому порасспрашивать Маринку-консультанта о данной программе «БИН Дети». Я изобразил интерес, и она с энтузиазмом начала меня окучивать…

Честно признаться, такого cловесного… компота я ещё не слышал. Начала она с того, что данная программа накопительного страхования жизни мегапопулярна, является очень выгодным предложением, благодаря своей доходности, и позволяет накопить определенную сумму без риска потерять средства.

Доходность депозитов, по её словам, сильно упала из-за резкого снижения ставки рефинансирования в этом году (на тот момент ключевая ставка равнялась 11% и не менялась с начала 2016 года). На мой вопрос о надёжности такого вида вложения средств, она заверила, что “БИНБАНК” – это очень крупный и надёжный банк, и мне не о чем беспокоиться (программу «БИН Дети» предоставляет компания ООО «РГС-Жизнь», а не “БИНБАНК”). О возможности расторжения она сказала, что это сделать договор позволяет (без уточнения, что при этом потеряется огромное количество денег).

У меня не было цели ловить Маринку на некомпетентности, я доверчиво кивал и удивлялся такому выгодному продукту. Она предложила сразу приступить к оформлению договора (при этом даже не спросила о состоянии моего здоровья и застрахованного лица, что обычно должно делаться при заключении договора страхования жизни). Я сказал, что не уверен, что понял все условия на слух, и попросил «рыбу» договора для ознакомления. Маринка опять начала повторять заученный текст, что тут нет ничего сложного, однако я всё-таки настаивал на распечатке варианта договора, чтобы изучить его в спокойной обстановке, упирая на то, что я туповат, и до меня долго доходит :) Всё пошло по кругу.

Минут через пятнадцать Маринка всё-таки осознала тщетность очередного повторения всех плюсов данного продукта, кому-то позвонила и спросила, может ли она дать клиенту «рыбу» договора на руки (уже забавно, что для этого нужно спрашивать разрешение). В итоге заветную «рыбу» договора программы «БИН Дети» я всё-таки получил, и именно на её основе мы разберем недостатки накопительного и инвестиционного страхования жизни. Скачать данный документ для самостоятельного ознакомления можно здесь.

UPD: 16.04.2019

С 1 апреля вступило в силу указание Банка России № 5055-У, в котором говорится, что при продаже клиенту Накопительного и Инвестиционного Страхования Жизни (НСЖ и ИСЖ) ему должны быть подробно рассказаны характеристики этих продуктов со всеми недостатками.

Данная информация должна быть представлена в виде таблицы и напечатана четким хорошо читаемым шрифтом максимального размера из используемых на странице. Под таблицей обязательно должна быть подпись клиента.

Таким образом, сотрудникам банков станет намного сложнее навязывать НСЖ и ИСЖ, ведь перед глазами клиента будет информация, что гарантированная доходность составляет 0%, а при досрочном расторжении договора страхования потери составят, скажем, 20-30%.

UPD: 21.08.2019

По данным Всероссийского союза страховщиков за первое полугодие 2019, наблюдается падение сборов в сегменте ИСЖ на 32%. Интересно, связано ли это с тем, что с 1 апреля вступило в силу указание Банка России № 5055-У :)

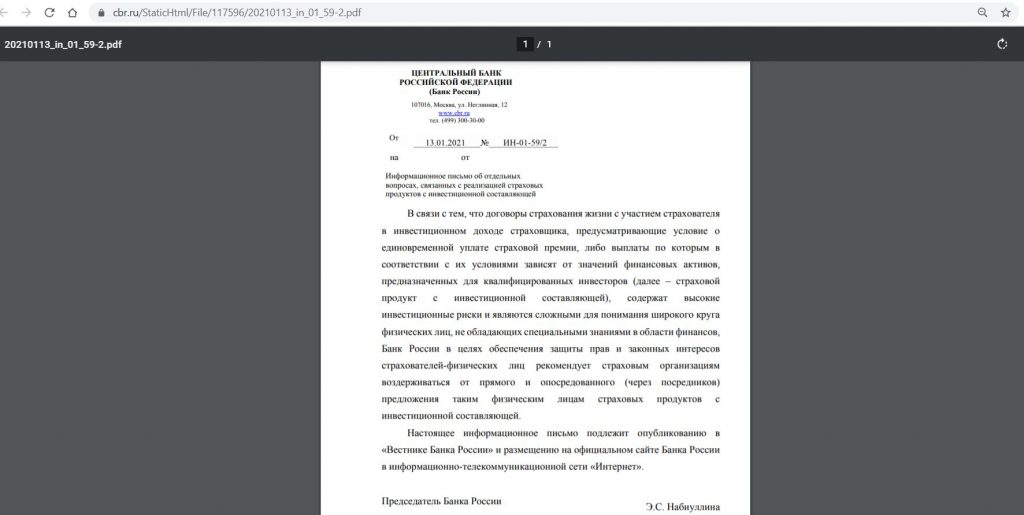

UPD: 23.01.2021

Не прошло и 5 лет, как Банк России направил страховым организациям письмо с рекомендацией прекратить продажу страховых полисов с инвестиционной составляющей для физических лиц, не обладающих специальными знаниями в области финансов, так как они содержат высокие инвестиционные риски и являются сложными для понимания.

Итак приступим к недостаткам.

1 Договоры накопительного и инвестиционного страхования жизни не попадают под систему страхования вкладов.

НСЖ и ИСЖ– это продукты страховых компаний, а не банков. Банки – это всего лишь посредники, которые получают комиссионный доход от привлеченных клиентов.

Данные договоры заключаются на длительный срок, и неизвестно, что может случиться со страховыми компаниями за это время.

Также банки заинтересованы в увеличении количества программ ИСЖ и НСЖ, поскольку родственные банкам страховые компании («Сбербанк страхование жизни», «Альфа Страхование», «Ренессанс Жизнь» и т.д.) размещают полученные от клиентов деньги на тех же депозитах, только под меньшие проценты и без необходимости для банка отчислять взносы в АСВ.

2 Расторгнуть договор НСЖ или ИСЖ можно только с очень большими потерями.

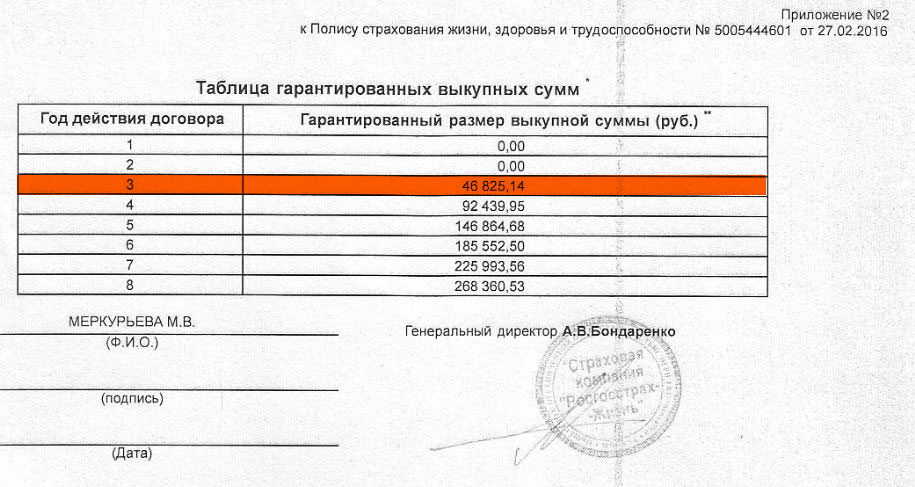

Возврат денежных средств происходит согласно таблице выкупных сумм.

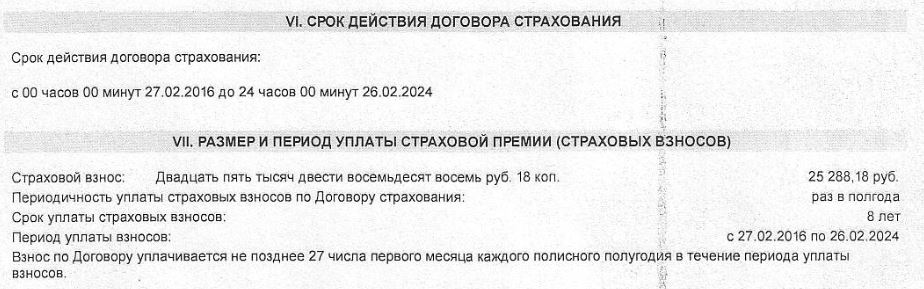

В нашей “рыбе” договора «БИН Дети» страховой взнос составляет 25288,18 руб., периодичность уплаты взносов раз в полгода:

Согласно таблице выкупных сумм, расторгнуть данный договор и получить хоть какие-то деньги мы сможем только на третьем году действия договора. Сумма, которую получится вернуть, составит 46825,14:

К этому времени мы уже минимум 4 раза внесем обязательный страховой взнос, т.е. 25288,18*4=101152,72. Потери составят больше 54000 рублей.

Потери могут получиться чуть меньше, если за это время будет хоть какой-то инвестиционный доход.

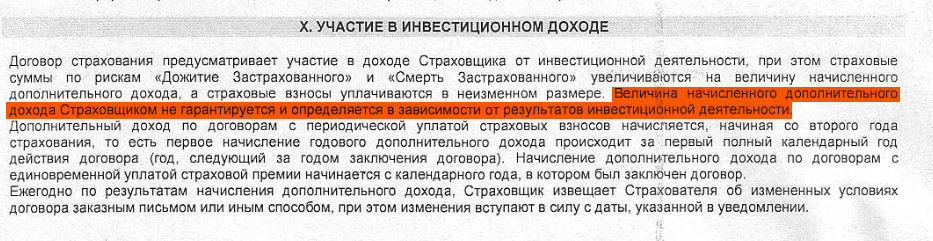

3 Инвестиционный доход не гарантируется, его может не быть, или он может быть очень маленьким.

При этом вы не сможете сами проверить доходность инвестиционной деятельности страховой компании, какую цифру вам скажут, такой и придётся верить.

В нашем договоре «БИН Дети» как раз чётко прописано, что доход не гарантируется:

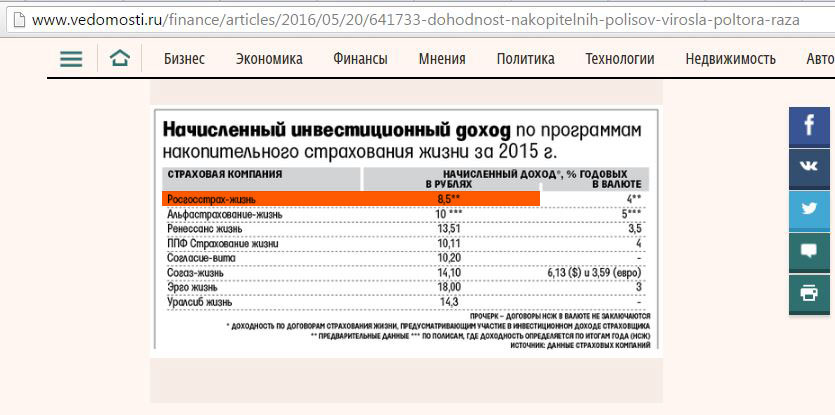

По данным газеты «Ведомости», средняя доходность по накопительным программам страхования жизни за 2015 год составила 10% (наша страховая «РГС-Жизнь» показала доходность 8,5%):

Напомню, что в 2015 году банки предлагали доходность по обычным депозитам больше 20% годовых.

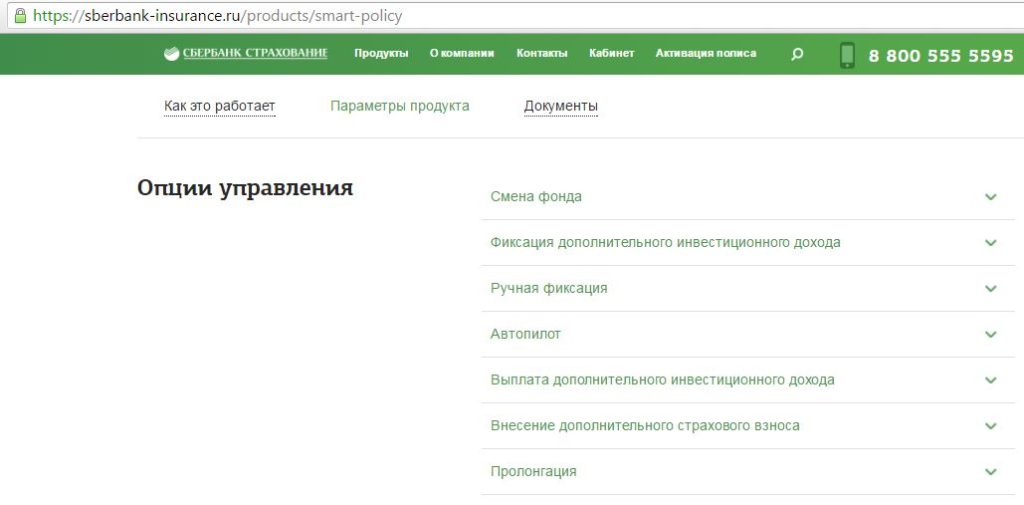

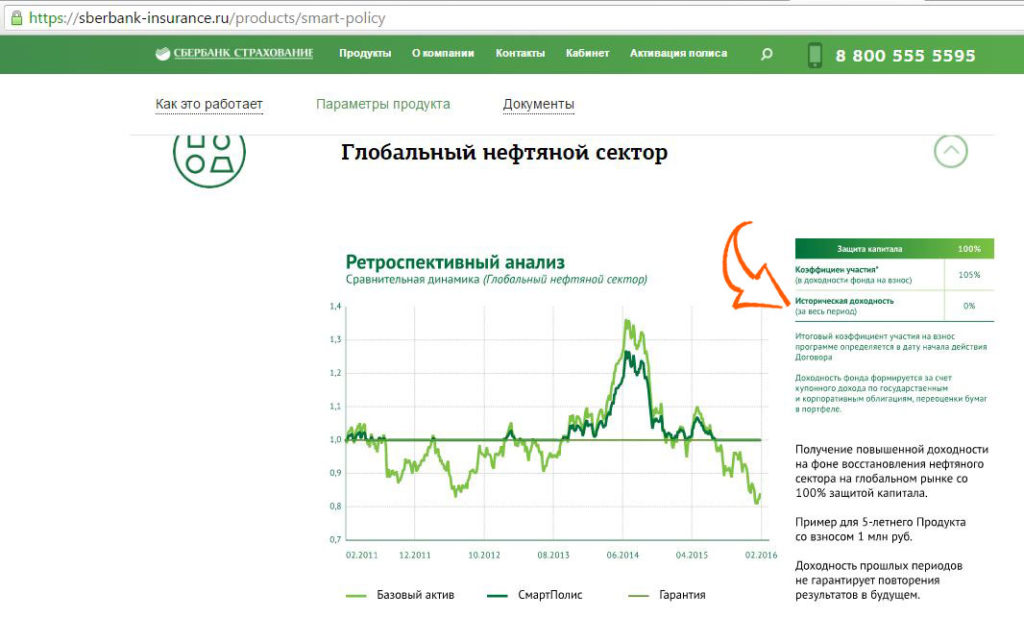

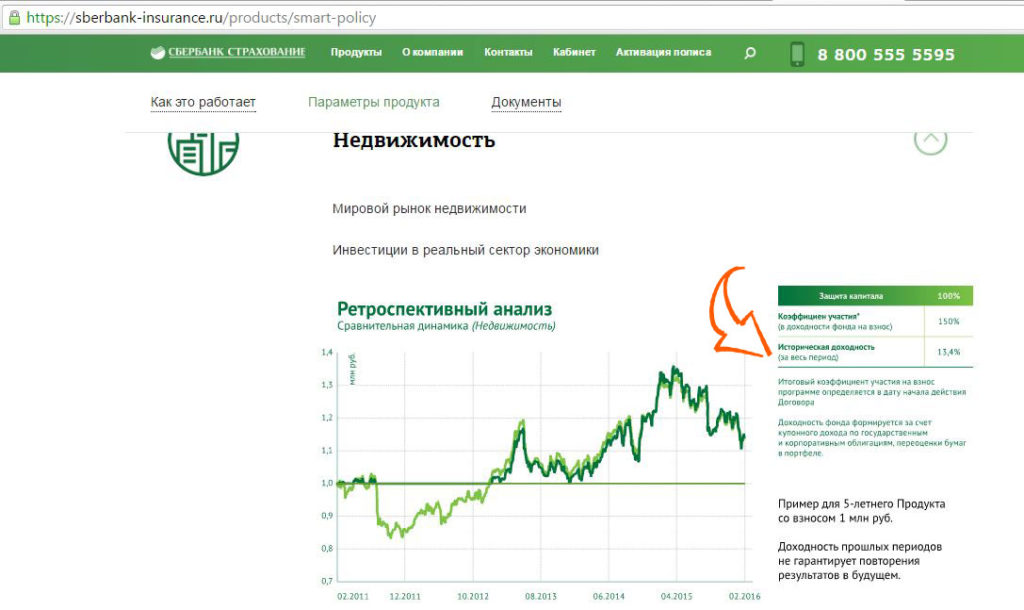

Некоторые страховые компании, например, «Сбербанк Страхование» предлагают продукты (“СмартПолис”), где клиент может сам выбрать, куда будут инвестированы его средства: глобальный фонд облигаций, недвижимость, золото, новые технологии, глобальный нефтяной сектор. Даже предлагаются некоторые параметры управления, как-то: смена фонда, фиксация инвестиционного дохода, внесение дополнительных взносов:

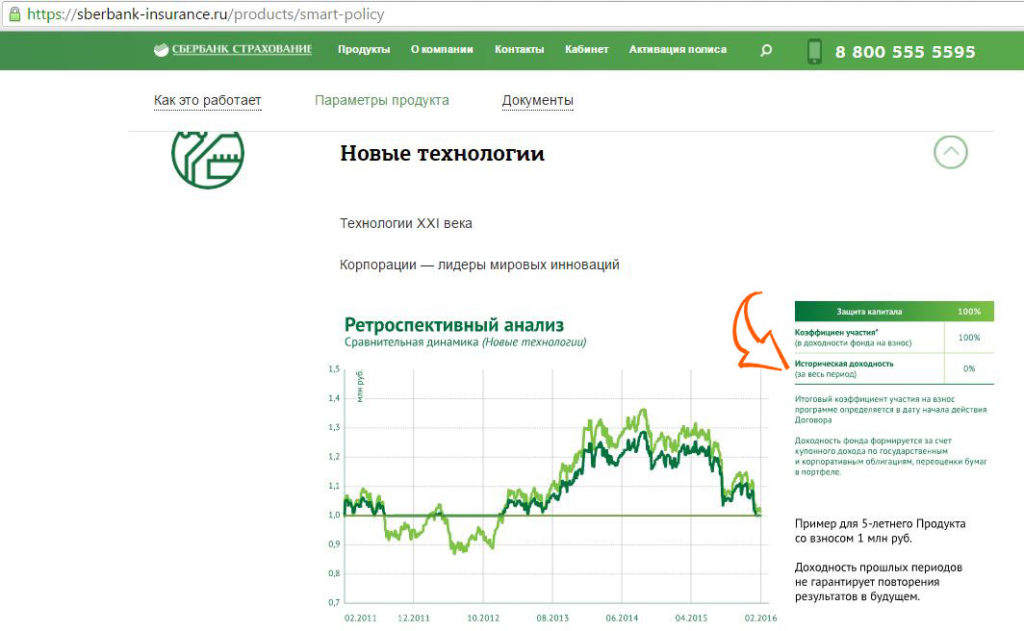

Создаётся какая-то иллюзия инвестиционной деятельности. Однако смотрим ретроспективный анализ доходности предлагаемых компанией “Сбербанк Страхование” стратегий и узнаём, что доходностью там и не пахнет.

Стратегия инвестирования «Новые технологии» имеет историческую доходность 0%:

Стратегия инвестирования «Глобальный нефтяной сектор» имеет также историческую доходность 0%:

Стратегия «Недвижимость» за 6 лет имеет общую доходность 13,4%:

Причём даже если базовый актив, который выбрал клиент, заметно растёт, то доходность “СмартПолиса” растёт значительно медленнее:

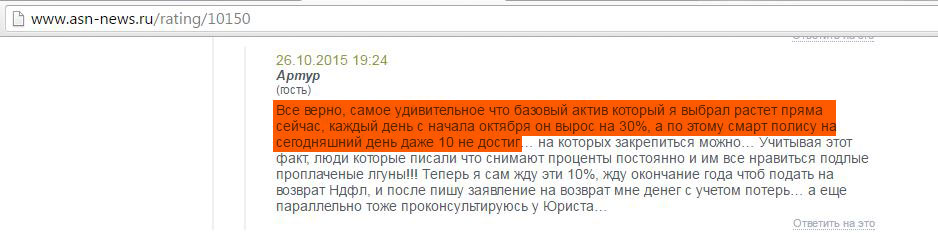

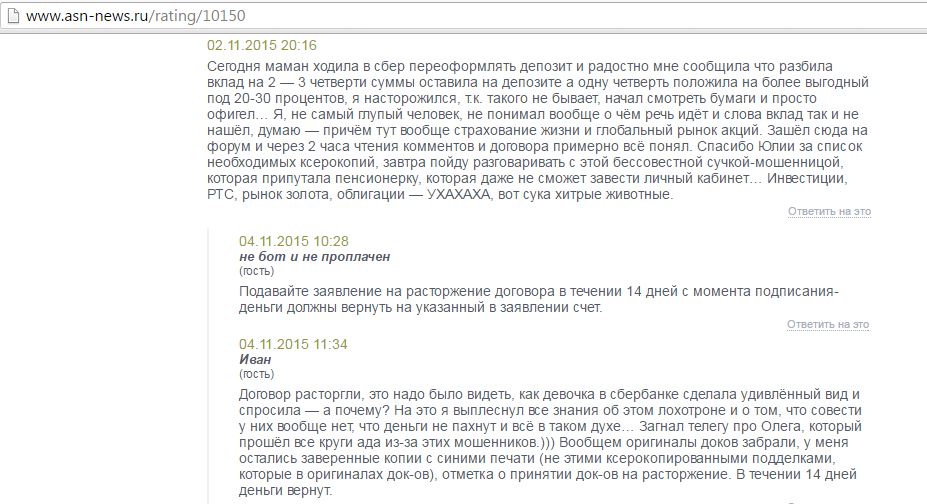

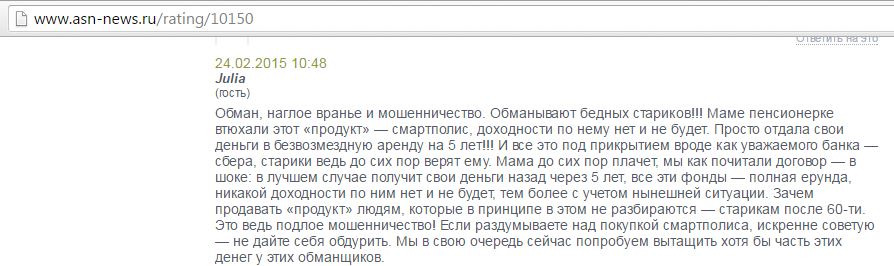

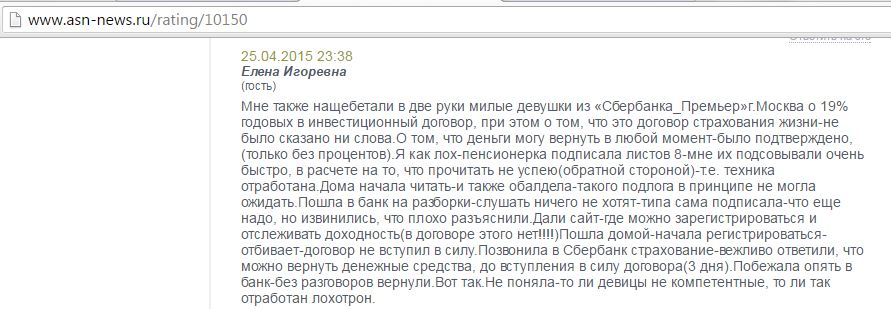

Кстати, особенно много негативных отзывов о том, что “СмартПолис” был навязан клиентам без должного разъяснения:

UPD: 30.10.2018

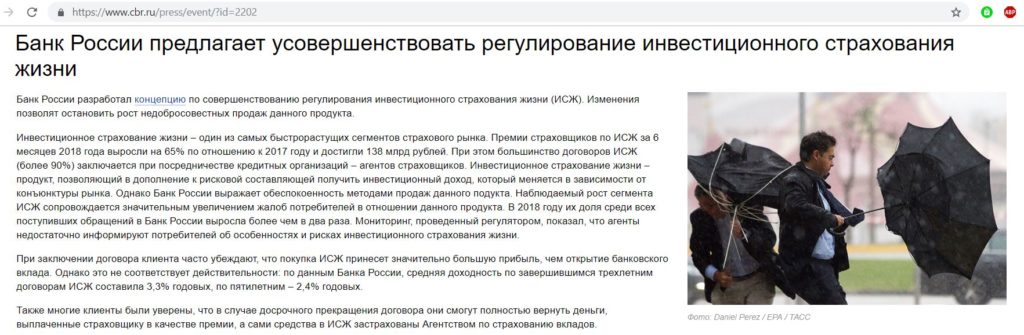

31.10.2018 Банк России выпустил пресс-релиз, в котором назвал среднюю доходность ИСЖ. По завершившимся трехлетним договорам ИСЖ она составила 3,3% годовых, по пятилетним — 2,4% годовых.

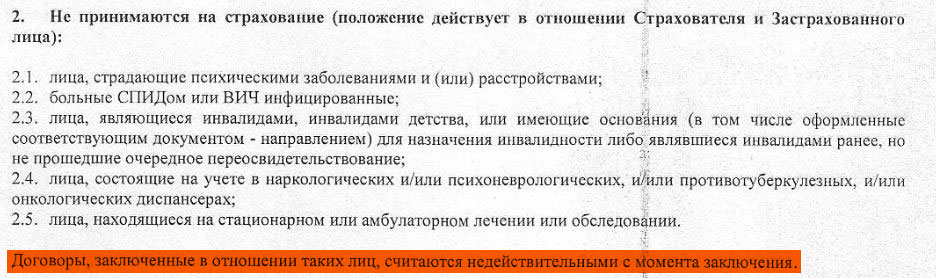

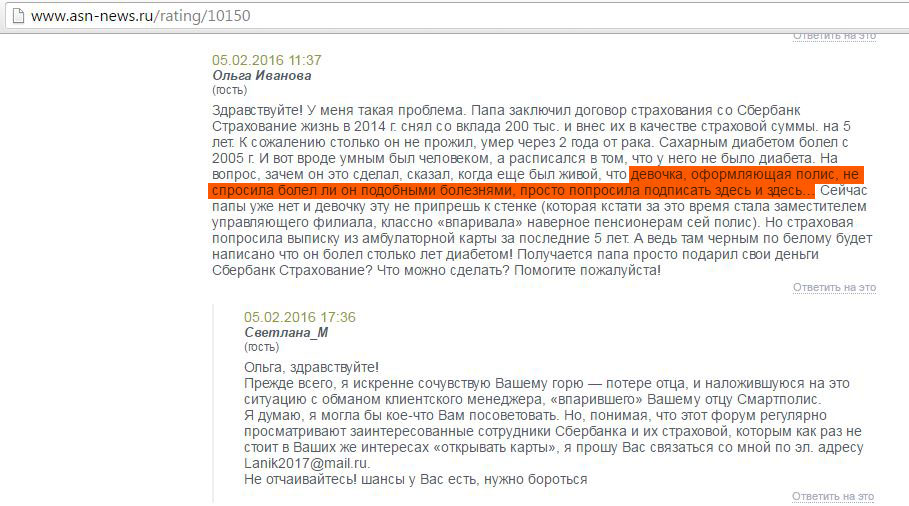

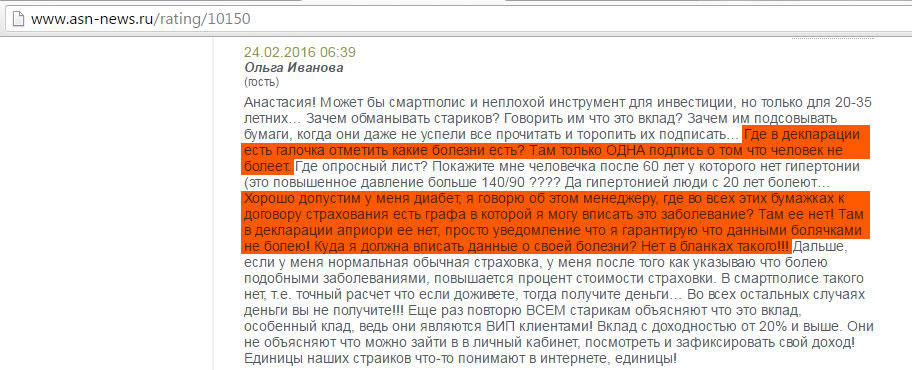

4 Некоторые группы лиц не принимаются на страхование, например, люди, имеющие инвалидность, или находящиеся на амбулаторном лечении.

Договоры с такими лицами считаются недействительными. В нашем договоре «БИН Дети» список ограничений выглядит следующим образом:

Перед заключением договора клиент обязательно должен рассказать о всех своих болезнях, однако он просто может не знать, что должен сообщить эту информацию (при открытии обычных депозитов его ведь никто о здоровье не спрашивает), а консультант сам и не спросит. При наступлении страхового случая страховая компания признает договор недействительным.

В нашем договоре «БИН Дети» не являются страховыми случаями события, произошедшие вследствие любого заболевания или дефекта, не упомянутого при заключении договора:

При оформлении «СмартПолиса» клиенту просто предложили поставить галочку в поле “ничем не болею”:

Судя по другому отзыву, в договоре «СмартПолиса» просто нет графы, куда можно вписать болезни.

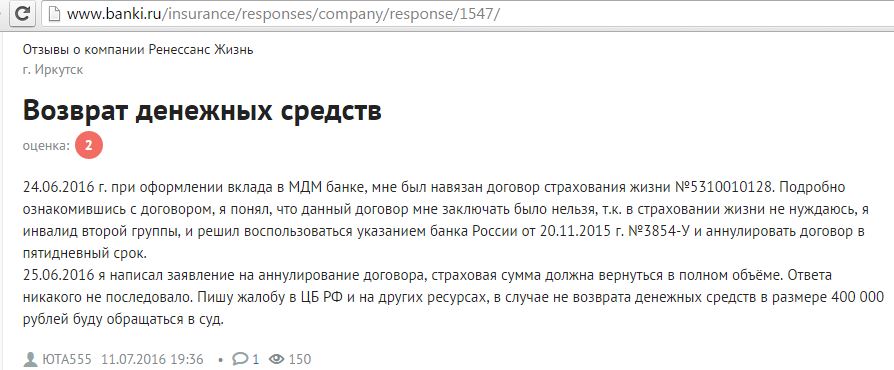

На banki.ru есть отзыв клиента, имеющего инвалидность второй группы, которому умудрились навязать в банке при оформлении депозита договор страхования жизни:

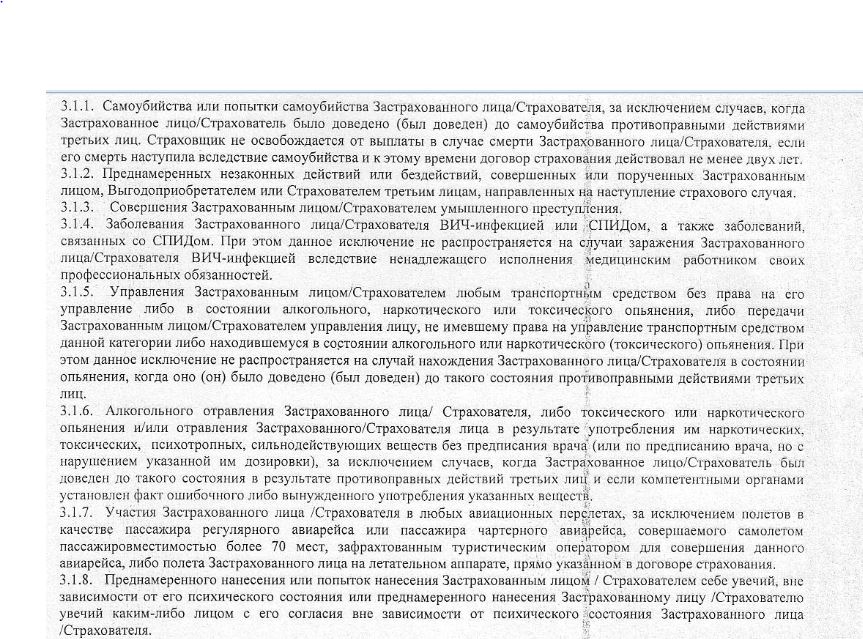

5 В любом договоре страхования есть список случаев, которые страховыми не являются. Причём этот список обычно немаленький.

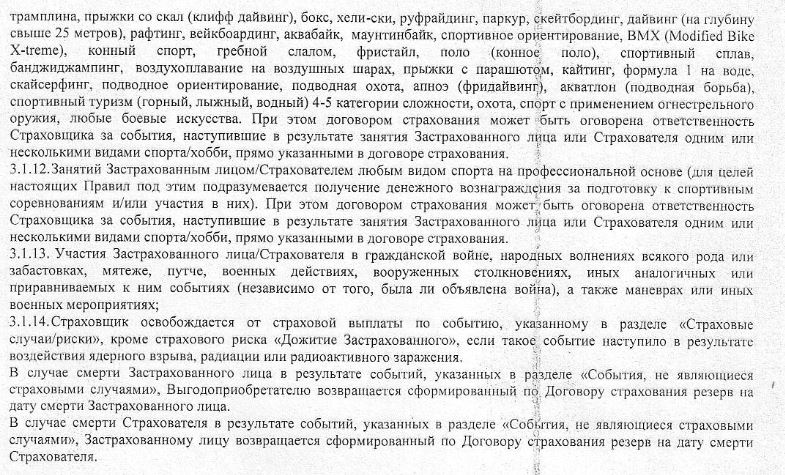

Например, в нашем договоре страховыми не являются случаи, произошедшие при алкогольном опьянении застрахованного лица/страхователя, при заражении ВИЧ-инфекцией, или просто при занятии своим любимым хобби:

Обязанность Страховщика производить страховую выплату не наступает, если страховой случай произошёл в зоне, где объявлено чрезвычайное положение или ведутся боевые действия, в том числе там, где ведутся операции против террористов:

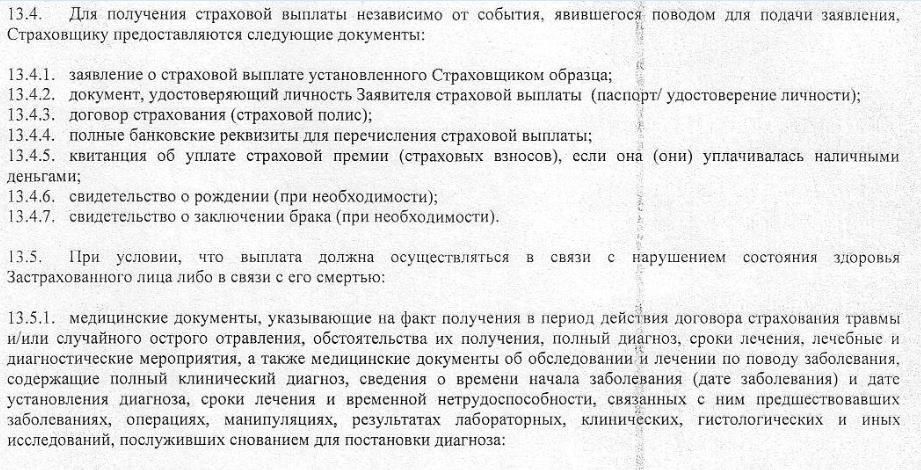

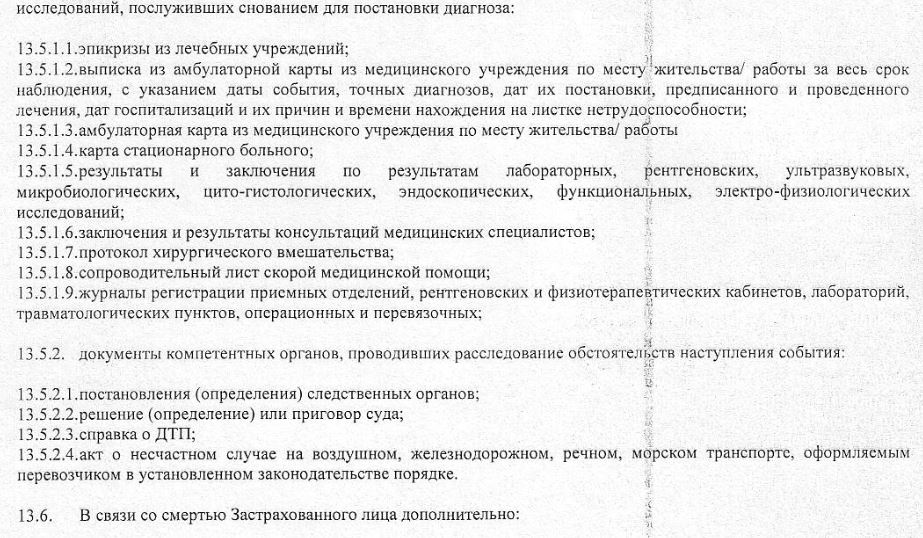

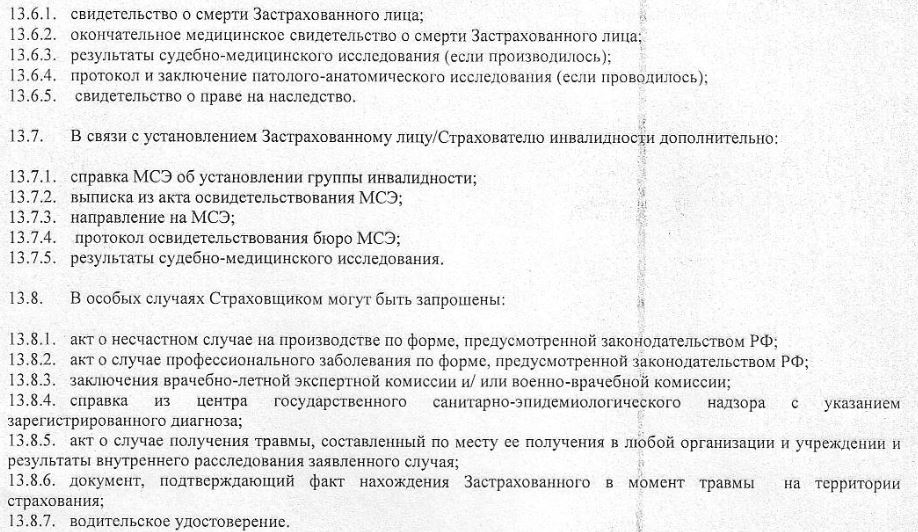

6 Для доказательства наступления страхового случая вам придётся предоставить страховой компании очень много различных документов.

Думаю, очевидно, что собрать все документы проблематично, особенно если страховой случай произошёл за рубежом.

Внушительный перечень необходимых доков в нашем договоре выглядит следующим образом:

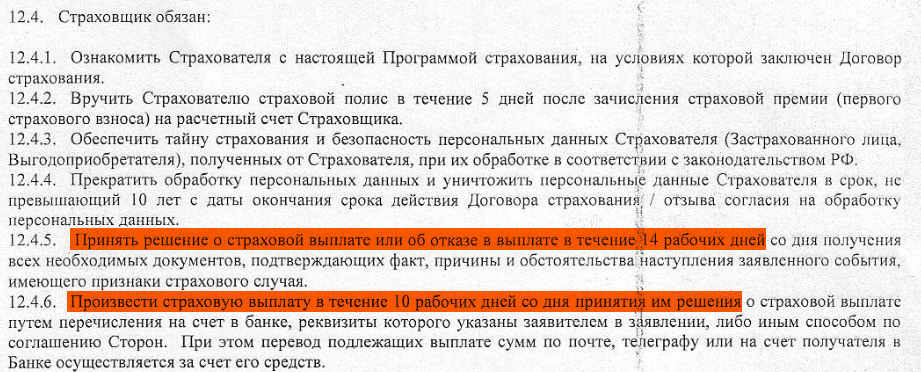

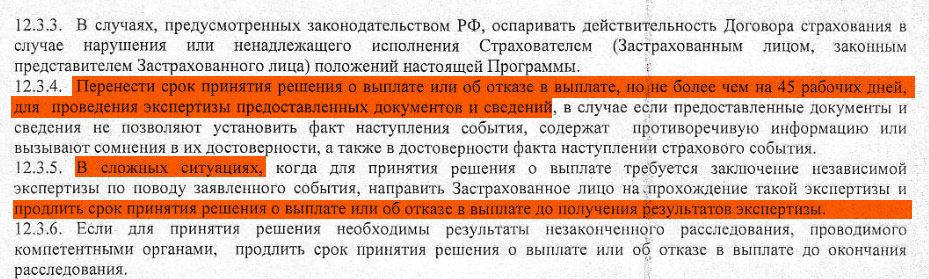

7 Даже когда все документы собраны, выплаты по страховому случаю могут быть затянуты на очень долгий срок.

Решение о выплате должно быть принято в течение 14 дней с момента предоставления всех необходимых документов. На саму выплату отводится ещё 10 дней.

Однако страховая компания может продлить срок для принятия решения на 45 дней, если у неё будут какие-либо сомнения. А если потребуется заключение независимой экспертизы для принятия решения, то оно может быть отложено на ещё больший срок:

8 Сложность договора накопительного или инвестиционного страхования.

Чем больше страховых рисков включено в страховую оболочку продукта, тем больше различных ограничений по срокам, по времени, по дополнительным условиям, по суммам выплат.

Обязательно стоит обратить внимание на то, какие конкретно страховые риски включены в договор, может, вероятность их наступления для вас крайне мала, а также на суммы полагающихся выплат.

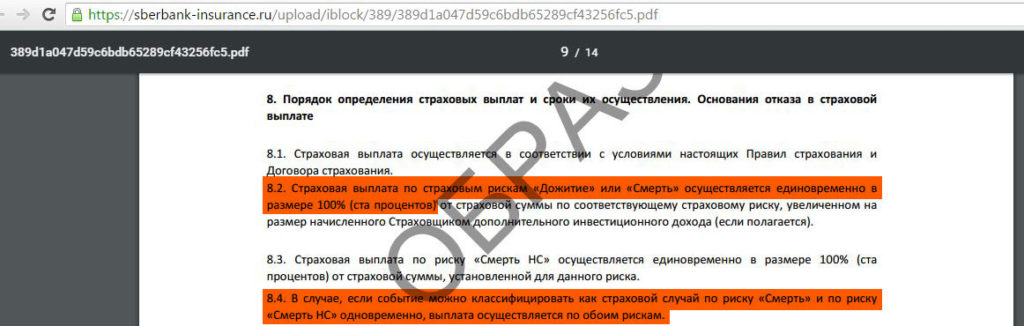

Например, в “СмартПолисе” при смерти клиента страховая выплата составит только сумму вложенных средств клиента, а также сумму инвестиционного дохода, если он будет. И только если смерть наступит в результате несчастного случая, полагается двойная выплата:

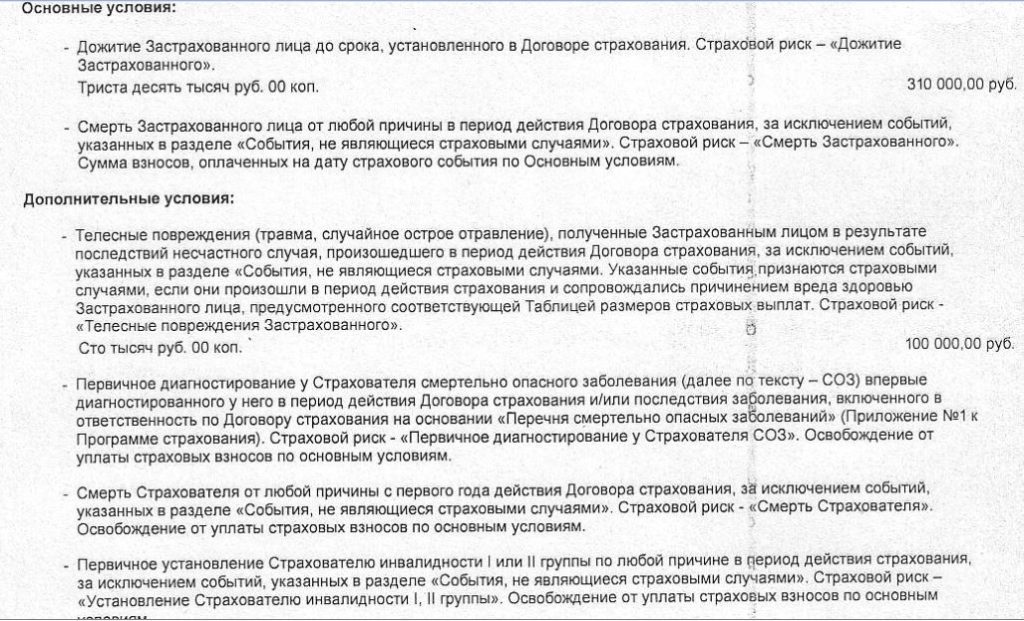

Наш договор «БИН Дети» покрывает довольно много рисков, это дожитие застрахованного лица до определенного срока и смерть застрахованного лица, телесные повреждения застрахованного лица, смерть страхователя (того, кто делает страховые взносы), первичное диагностирование у страхователя смертельно опасного заболевания, установление инвалидности страхователя. И у каждого риска есть свои особенности и нюансы:

Например, при дожитии застрахованного лица до определенного срока положена выплата в 310000 рублей (если сложить все наши взносы по 25288,15 с периодичностью раз в полгода за 8 лет, то получится 25288,15*16=404610,4 рубля).

Если наступит смерть застрахованного лица, то положена только сумма уплаченных взносов.

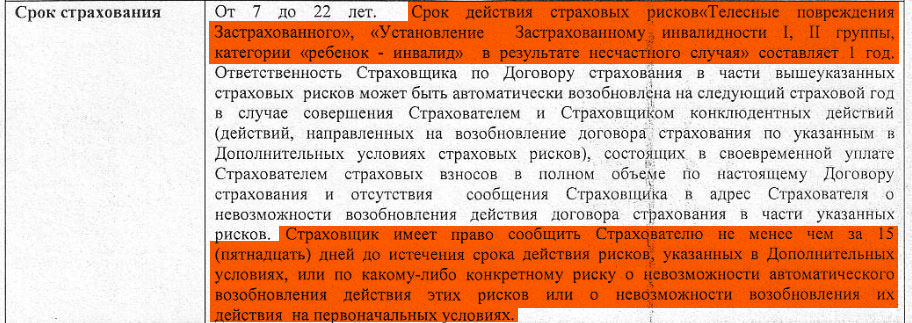

Выплаты по риску «Телесные повреждения» не должны превышать 100000 рублей в год. Ответственность страховщика по данному риску наступает с 7-го дня после вступления договора в законную силу. Причём сумму выплат страховая может уменьшить, если посчитает договор слишком убыточным для себя:

Ответственность страховщика по данному риску длится 1 год (а не весь срок договора накопительного страхования жизни), а потом продлевается, если страхователь продолжает вносить страховые взносы. Только страховщик может в любой момент повысить сумму страховых взносов по этому риску, просто уведомив об этом страхователя за 15 дней:

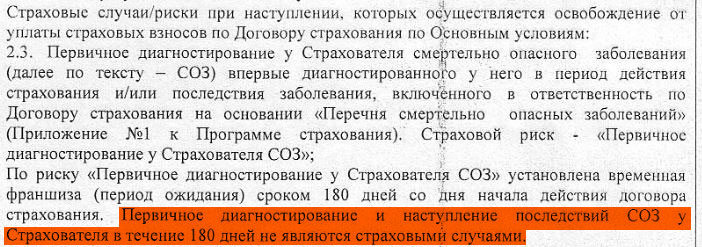

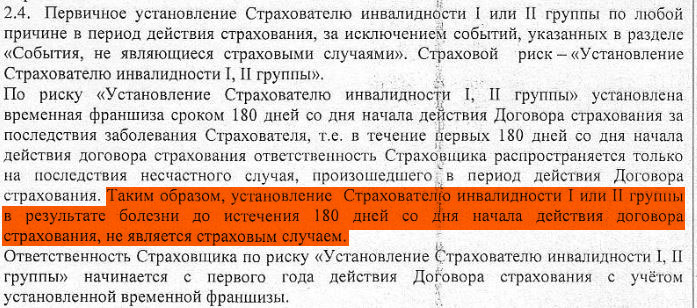

Страховой риск “установление инвалидности страхователя”, или «выявление смертельно опасного заболевания», при котором страхователь освобождается от необходимости уплачивать страховые взносы, действует только спустя 180 дней с момента начала действия договора:

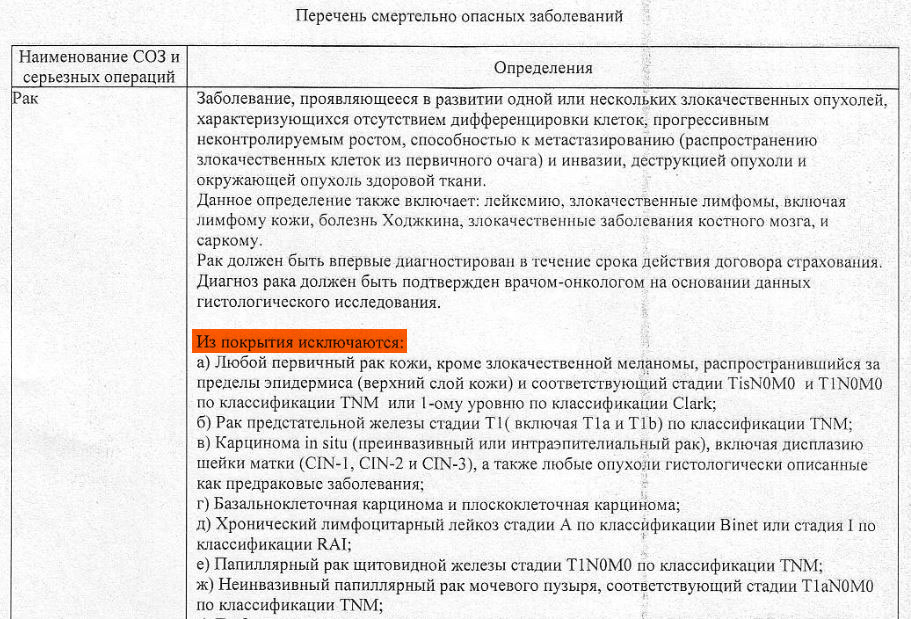

Перечень смертельно опасных заболеваний (СОЗ) содержит очень много различных уточнений, дополнений, исключений, которые не засчитываются для признания случая страховым. Например, рак предстательной железы, щитовидной железы, кожи в некоторых стадиях в разряд смертельно опасных не попадают:

Также нужно иметь в виду, что страхователь обязан письменно уведомлять страховщика о довольно большом количестве изменений в своей жизни, например, о смене места работы, рода деятельности, хобби. В противном случае страховой выплаты можно не дождаться:

Плюсы накопительного и инвестиционного страхования жизни

Плюсы накопительного и инвестиционного страхования жизни

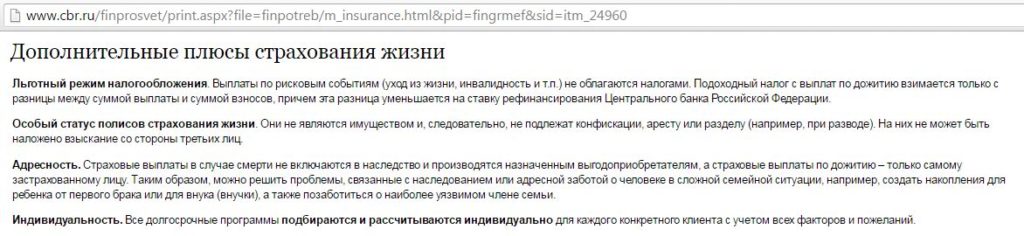

1 Центральный Банк РФ на своём официальном сайте в разделе Финансовое просвещение любезно подсказывает нам дополнительные преимущества страхования жизни:

● страховые выплаты по рисковым событиям не облагаются налогом;

● страховые взносы не являются имуществом, поэтому не подлежат аресту, конфискации или разделу;

● страховые выплаты не включаются в наследство, а производятся назначенным в договоре выгодоприобретателям. Страховые выплаты по дожитию производятся только застрахованному лицу. Таким образом, можно адресно помочь любому человеку.

2 Возможность получить страховой вычет в размере 13% от суммы страховых взносов.

Данный пункт очень любят консультанты-Маринки, когда предлагают данные продукты, заявляя, что государство вернёт вам 13% от суммы уплаченных страховых взносов.

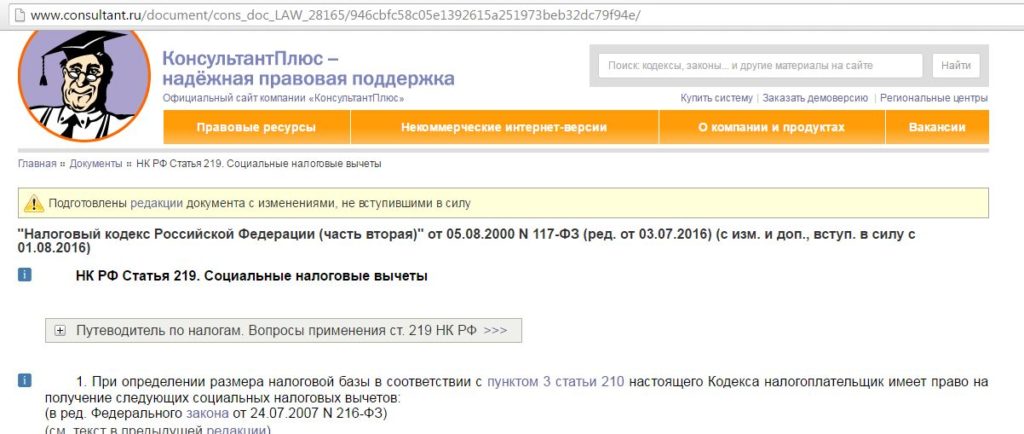

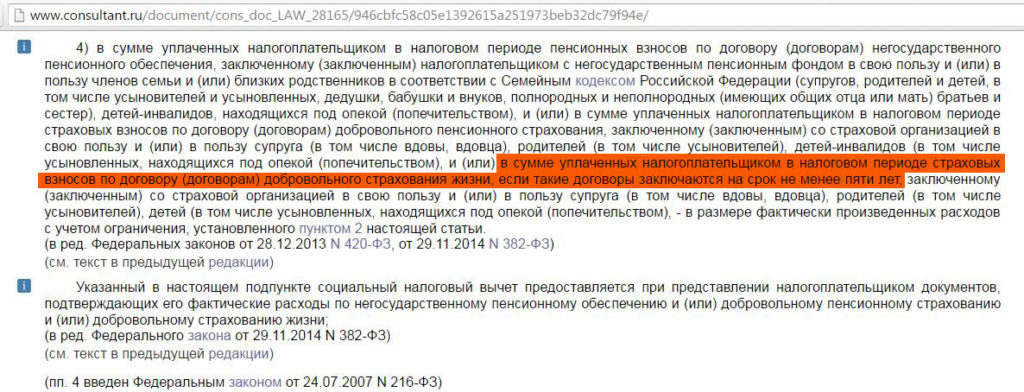

Право на подобный социальный вычет закреплено в ст.219 НК РФ. Данный вычет действует для договоров страхования жизни длительностью от 5 лет:

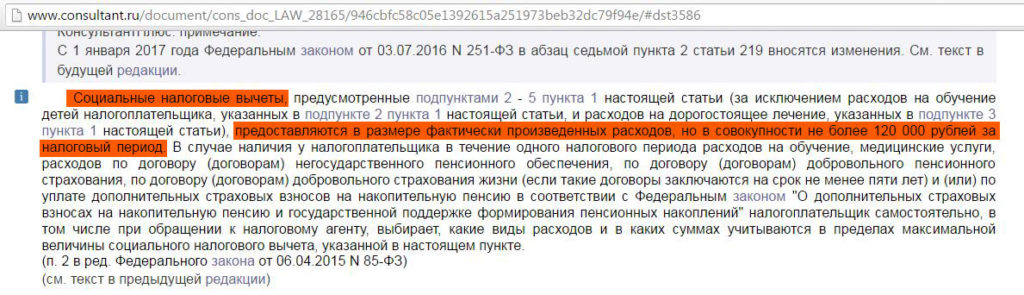

Только сумма максимального страхового вычета не может превышать 120000 рублей (причём, в сумме по всем пунктам, включая затраты на обучение, медицинское обслуживание, расходы на негосударственное пенсионное обеспечение, и т.д.). Об этом мы узнаем во втором пункте той же статьи налогового кодекса:

Другими словами, за год получится вернуть максимум 120000*0,13=15600 рублей (если у вас есть официальный доход больше 120000 в год, с которого вы платите НДФЛ).

Для инвестиционного страхования жизни, когда основная сумма вносится сразу, данное преимущество будет не таким существенным (чем больше взнос, тем несущественнее). А вот при накопительном страховании, когда взносы делаются каждый год, появляется возможность возвращать по 15600 каждый год действия договора (соответственно, если сумма годовых взносов меньше 120000 рублей, то вычет будет меньше).

3 Договор накопительного или инвестиционного страхования заключается на длительный срок, и стоимость страховой составляющей не увеличивается, даже если состояние вашего здоровья ухудшается.

А вот при покупке страхового полиса ежегодно его цена будет всё выше и выше, т.к. риск наступления страхового случая будет повышаться с каждым годом. А если вы вдруг серьёзно заболеете, то страховая просто откажется продлевать вам полис страхования жизни на очередной год.

Правда, при покупке рисковой страховки, как правило, сумма выплат в разы превышает стоимость полиса, в то время как при НСЖ и ИСЖ выплаты обычно сопоставимы с внесенными страховыми взносами.

4 Кто-то считает, что необходимость внесения регулярных страховых взносов, а также невозможность потратить данные денежные средства приучают клиентов к финансовой дисциплине.

Вывод

Вывод

Все плюсы и минусы накопительного и инвестиционного страхования жизни перед вами. Возможно, кому-то плюсы данных программ покажутся очень весомыми, а недостатки не такими уж важными.

Однако лично я в этих инструментах практической пользы не вижу. Данные продукты получились и не страховыми, и не инвестиционными, и не накопительными.

Ничто не мешает вам самим положить деньги на депозит с гарантированной доходностью, а процентный доход направлять на более рисковые инвестиции (например, вы можете поиграть на курсах валют). При этом вы всегда будете иметь доступ к своим деньгам, не отдавая их какому-то дяде на 10-15 лет.

Страховая защита ИСЖ и НСЖ мне показалась весьма условной.

Если вам нужна страховка, то подойдите к покупке данного продукта осознанно и покупайте именно рисковую страховку с необходимым для вас набором опций, а не просто приобретайте её в рамках какого-то коробочного продукта.

И главное, всегда читайте любой договор, потраченное на это время окупится многократно. Никогда не подписывайте то, чего вы не понимаете на 100%.

UPD: 05.04.2018

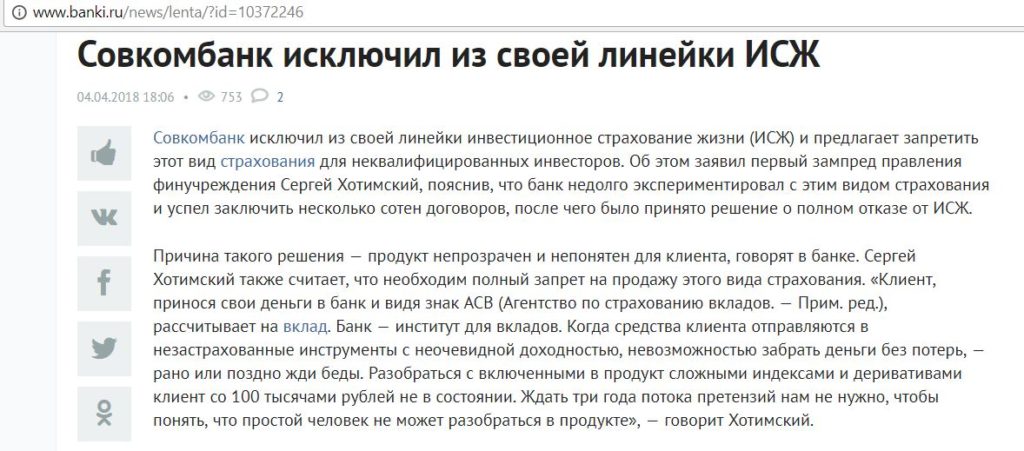

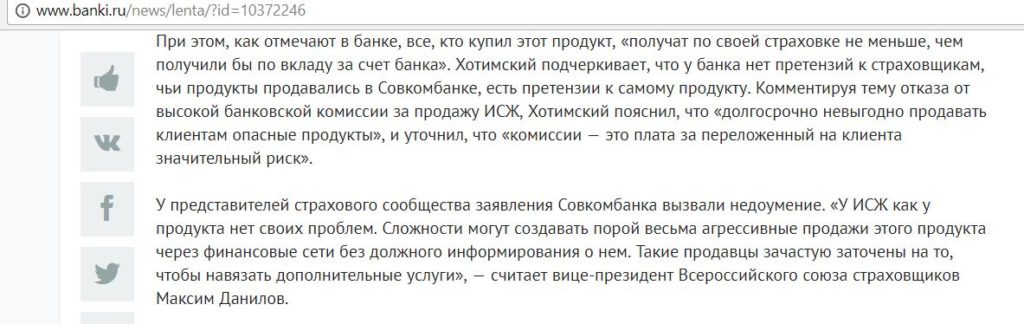

Очень интересную позицию по поводу инвестиционного страхования жизни озвучил первый зампред правления “Совкомбанка” Сергей Хотимский. Он предлагает вообще запретить ИСЖ для неквалифицированных инвесторов, поскольку данный продукт непрозрачен и непонятен для клиента. «Клиент, принося свои деньги в банк и видя знак АСВ, рассчитывает на вклад. Банк — институт для вкладов. Когда средства клиента отправляются в незастрахованные инструменты с неочевидной доходностью, невозможностью забрать деньги без потерь, — рано или поздно жди беды. Разобраться с включенными в продукт сложными индексами и деривативами клиент со 100 тысячами рублей не в состоянии. Ждать три года потока претензий нам не нужно, чтобы понять, что простой человек не может разобраться в продукте», — говорит Хотимский.

В итоге “Совкомбанк” больше ИСЖ в своих отделениях не предлагает.

Надеюсь, моя статья была вам полезна, о всех уточнениях и дополнениях пишите в комментариях.

За обновлениями в этой и других статьях можно следить на Telegram-канале: @hranidengi.

В связи с блокировкой Телеграма создано зеркало канала в ТамТам (мессенджер от Mail.ru Group со сходным функционалом): tt.me/hranidengi.

Подписывайтесь, чтобы быть в курсе всех изменений:)

Реклама. Информация о рекламодателе по ссылкам в статье.