В настоящее время банки предлагают довольно обширный набор инструментов для сохранения, а иногда даже и для инвестирования сбережений. Конечно, самыми популярными банковскими продуктами являются вклады и депозиты, про которые уже все знают довольно много. Однако всё чаще и чаще стала попадаться на глаза реклама сберегательных (депозитных) сертификатов. Причём, активнее всех продвижением сертификатов занимается именно Сбербанк, заявляя, что сертификат банка гораздо выгоднее обычных вкладов.

Если есть реклама, значит банку это выгодно. А вкладчику, естественно , интересен вопрос, а есть ли у сберегательного сертификата какие-нибудь существенные преимущества по сравнению с традиционными банковскими предложениями.

Подпишись на канал @hranidengi в Telegram — только там самая оперативная информация об обновлениях, полезные лайфхаки и другие интересности из мира финансов.

А ещё финансовый форум Храни Деньги! уже работает:)

А ещё финансовый форум Храни Деньги! уже работает:)

Храни Деньги! рекомендует:

Что такое сберегательный (депозитный) сертификат

Что такое сберегательный (депозитный) сертификат

Сберегательный сертификат – это ценная бумага, удостоверяющая сумму вклада, внесенного в банк (ст. 844 ГК), и дающая право её держателю (физическому лицу) получить сумму депозита через установленный в ней срок и с причитающимися процентами в выдавшем эту бумагу банке. Депозитный сертификат – это тоже самое, только для юридических лиц и индивидуальных предпринимателей.Выглядит эта бумажка примерно так:

Сертификаты бывают именными и на предъявителя. На именных сертификатах указывается владелец и, тем самым, данный продукт очень мало отличается от вклада (разве что владелец может переуступить права на этот сертификат через цессию. Непосредственно на именном сертификате или на дополнительных листах есть поля, куда можно вписать нового владельца. Тот, кто передает права, называется цедент, а тот, кому передают права – цессионарий).

Основным документом, регулирующим выпуск и оборот сертификатов, является указание Банка России от 31 августа 1998 года № 333-У «О внесении изменений и дополнений в письмо Центрального банка России от 10 февраля 1992 года № 14-3-20 «О депозитных и сберегательных сертификатах банков» (можно посмотреть здесь).

Именные сертификаты наши банки почему-то не любят, а предлагают населению именно сберегательные сертификаты на предъявителя, на которых нет сведений о лице, купившем сертификат. Поэтому на них мы и остановимся.

Зачем нужен сберегательный сертификат клиенту:

Зачем нужен сберегательный сертификат клиенту:

- Сберегательный сертификат имеет бОльшие проценты, чем вклад.

Сразу хочу тут оговориться, сберегательный сертификат Сбербанка имеет большие проценты по сравнению с вкладом в том же Сбербанке, а не вообще. Я думаю, не секрет, что, несмотря на то, что Сбербанк является лидером по привлечению депозитов, процентные ставки по ним оставляют желать лучшего. И рассматривать данный пункт как преимущество справедливо только для фанатов Сбербанка, как самого большого банка в России.

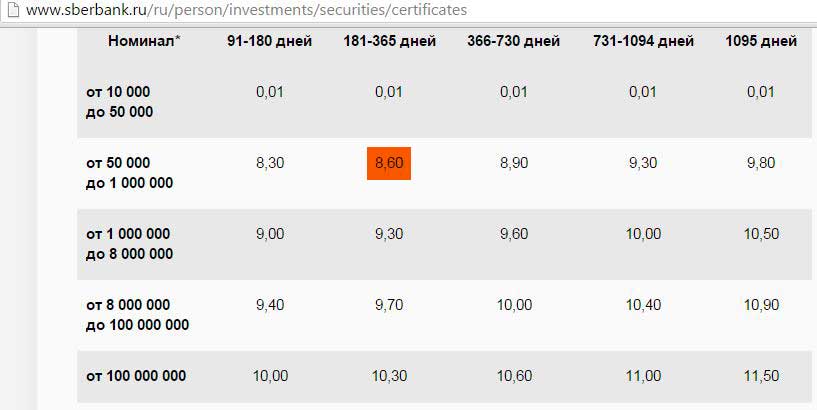

На октябрь 2015 года в Сбербанке можно приобрести следующие сертификаты:

Аналогом сертификата (фиксированный срок, без возможности дополнительных взносов и частичного снятия) является вклад «Сохраняй»:

Таким образом если мы хотим разместить 100001 руб на 1 год, то депозит нам предложит 7,67%. А по сберегательному сертификату мы получим 8,6% (естественно, никакой речи о капитализации процентов не идёт). Если вам не принципиален именно Сбербанк, то на рынке можно найти гораздо более выгодные предложения по депозитам (см. статью «Выбор вклада: Как получить максимальный доход»).

- Мобильность сберегательного сертификата.

Сберегательный сертификат на предъявителя можно передать любому лицу, причём, для этого не нужно составлять каких-либо документов. Достаточно просто физически передать эту ценную бумагу.

Для обналичивания сертификата любое лицо должно обратиться в кредитное учреждение, выдавшее сертификат, при себе имея только саму ценную бумагу и паспорт.

Сберегательный сертификат удобен при хранении, а также подойдёт, если вам физически нужно перевезти из одного города в другой большую сумму денег, а пластиковым картам и безналичным платежам вы по каким-либо причинам не доверяете, или просто не хотите пользоваться подобными услугами. Ведь спрятать одну бумажку гораздо проще, чем «килограммы» денег :)

- При обналичивании сертификата не возникает необходимости в уплате НДФЛ (налога на доходы физического лица), причём, независимо от того, покупали ли вы сертификат непосредственно в банке или он попал к вам каким-нибудь другим образом.

Т.е. налогообложение у сберегательных сертификатов такое же, как и по вкладам. Об этом мы можем узнать из письма Департамента налоговой и таможенно-тарифной политики Минфина РФ от 16 января 2013 г. N 03-04-06/4-12 :

«…То есть, независимо от того, выплачивается ли Банком сумма вклада вкладчику или иному держателю сертификата, обязанностей налогового агента у Банка при выплате такого дохода не возникает.

Представление в налоговый орган формы 2-НДФЛ по факту перемены держателя сертификата не требуется….».

Согласно ст. 214.2 Налогового кодекса Российской Федерации, налогом облагается только процентный доход, на 5 пунктов превышающий ставку рефинансирования, т.е. 8,25+5=13,25%. Правда, для вкладов в 2015 году порог был повышен до 18,25%.

Соответственно, благодаря последним двум преимуществам сберегательные сертификаты позволяют совершать следующее:

– Сберегательный сертификат используется в качестве подарка, например, на свадьбу;

– Сберегательный сертификат можно передать по наследству (для этого не нужно составлять завещание);

– Сберегательный сертификат можно заложить для получения кредита (причём, процентный доход по сберегательному сертификату, естественно, сохраняется и тем самым снижает стоимость кредита);

– Сберегательные сертификаты на предъявителя используют для совершения сделок, например, при покупке недвижимости;

В ячейку могут быть заложены не наличные деньги, а сертификат с истекающим сроком погашения (читай статью «Аренда банковской ячейки: иллюзия надежности» ). И, соответственно, налоги на доходы платить не надо. Тут, конечно, риски абсолютно такие же, как и при совершении сделки с наличными деньгами.

Правда, согласно пункту 4 Указания Банка России № 333-У, сберегательный сертификат не может служить расчетным или платежным средством за проданные товары или оказанные услуги. Однако, доказать, конечно, это затруднительно при неофициальных расчётах.

– Сберегательный сертификат на предъявителя не может быть арестован, т.к. фактически нельзя доказать, что эта собственность принадлежит конкретному лицу, также сберегательный сертификат не делится при разводе.

Смотрим на сайте Сбербанка в рубрике «Часто задаваемые вопросы»:

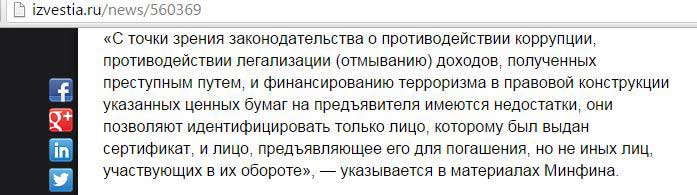

Стоит отметить, что сберегательные сертификаты на предъявителя хотят отменить. Минфин предлагал это сделать ещё в 2013 году, поскольку при текущем законодательстве невозможно контролировать всех промежуточных владельцев сертификата, соответственно, остается лазейка для легализации доходов полученных преступным путём:

Недостатки сберегательных сертификатов для клиентов. Риски

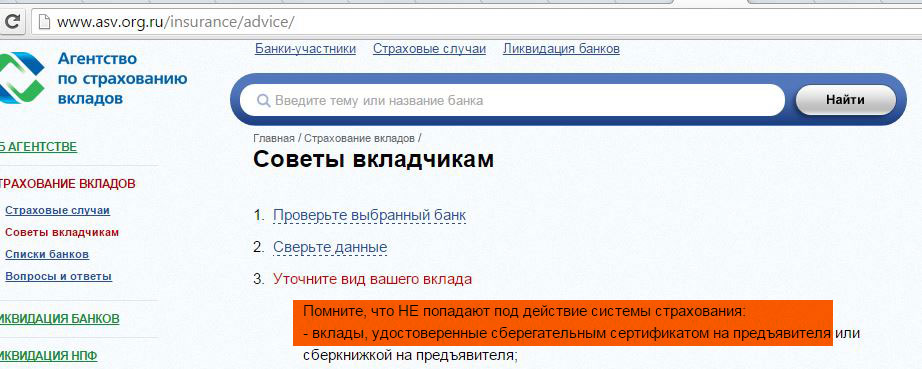

1 Сберегательные сертификаты на предъявителя не попадают под систему страхования вкладов. (ст. 5 п. 2.2 Федерального закона РФ №177-ФЗ), о чём также можно узнать на сайте АСВ:

В случае отзыва лицензии у банка-эмитента ценной бумаги (того банка, который продал вам сертификат) никакой страховой выплаты вам не положено. Правда, учитывая, что основную долю рынка в этом сегменте занимает Сбербанк, отзыв лицензии у которого маловероятен, страховка АСВ в этом случае не играет роли.

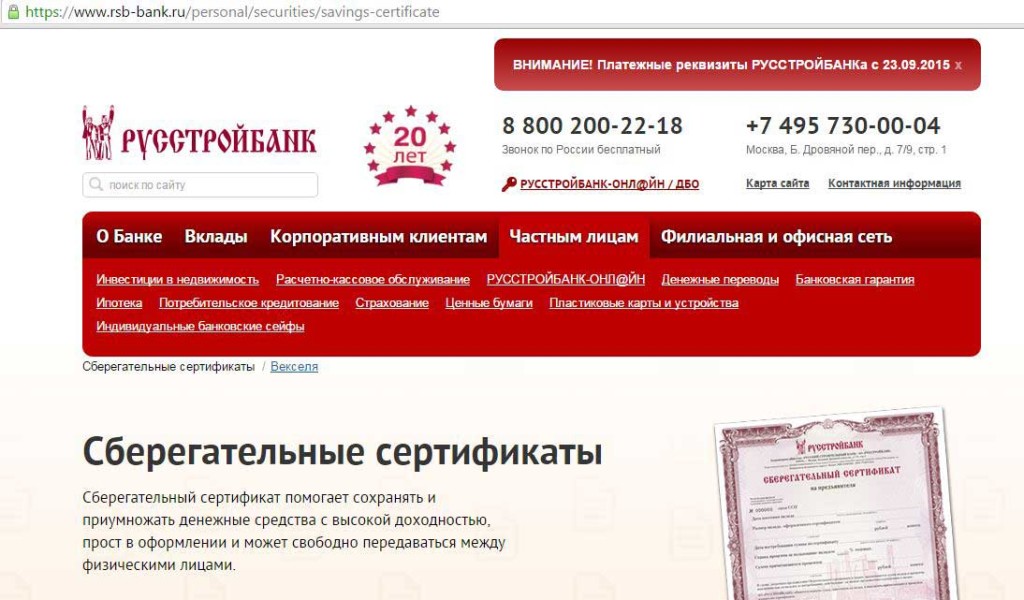

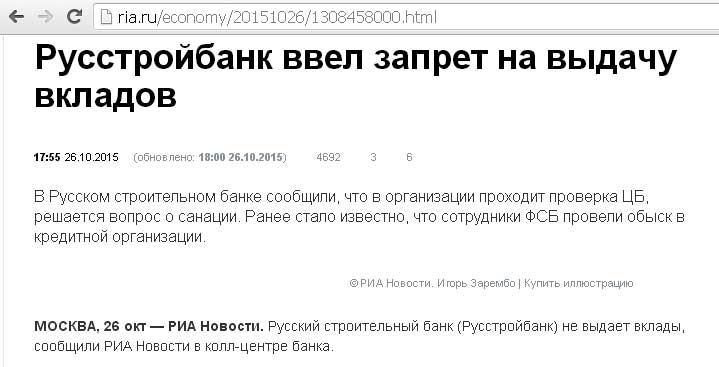

Однако сберегательные сертификаты выпускают и другие банки. Вот, например, «Русстройбанк» предлагал клиентам купить сберегательные сертификаты на предъявителя, причём, обещая более выгодные ставки, чем Сбербанк:

А совсем недавно, 26 октября 2015 года, на сайте РИА Новости появилась информация, что в «Русстройбанке» была проверка ФСБ и прекращена выдача вкладов:

Другими словами, сберегательные сертификаты на предъявителя должны быть выпущены только крупными банками, чтобы владельцы могли спать относительно спокойно.

Помимо Сбербанка, на рынке сберегательных (депозитных) сертификатов также есть крупные игроки, например, «Банк Москвы» или «ВТБ24».

2 Восстановление прав по утраченным (потерянным или украденным) сертификатам на предъявителя осуществляется в судебном порядке. Хотя первым делом о пропаже нужно заявить в свой банк.

Судебная процедура довольно долгая (можно посмотреть тут). Если в двух словах, то заявление на признание недействительной утерянной ценной бумаги и восстановление прав по ней подаётся в суд по месту нахождения лица, выдавшего документ, по которому должно быть произведено исполнение. Судья на основании заявления на 3 месяца запрещает банку производить платежи по документу и обязует напечатать в местной газете объявление с предложением к новому владельцу, если таковой имеется, заявить о своих правах на сертификат (с доказательствами законности получения сертификата). Если новый владелец не объявляется, то права заявителя восстанавливаются.

Стоит отметить, что если вы промежуточный владелец, то ваша задача в случае с утратой сертификата очень усложняется, поскольку банк-эмитент про вас ничего не знает, так что без первого владельца что-либо доказать будет затруднительно.

3 Проблема хранения.

Сберегательный сертификат на предъявителя – это обычная бумага, хоть и с высокой степенью защиты от подделки, соответственно, она может потеряться, её могут украсть, она может испортиться, тем самым осложнив вам жизнь. Банки предлагают хранить сертификаты бесплатно у себя (предоставляют услугу ответственного хранения ценной бумаги), но при этом теряется преимущество мобильности, к тому же тогда сертификат могут арестовать или конфисковать. А в случае смерти владельца, родственники смогут получить сертификат только вступив в права наследования.

4 В сберегательный сертификат нельзя делать дополнительные взносы, он может быть номинирован только в рублях, а также не предполагает частичного изъятия средств без потери процентов. Т.е. если вам потребуется досрочно обналичить свой сертификат, то банк пересчитает доходность по ставке «до востребования», т.е. 0,01.

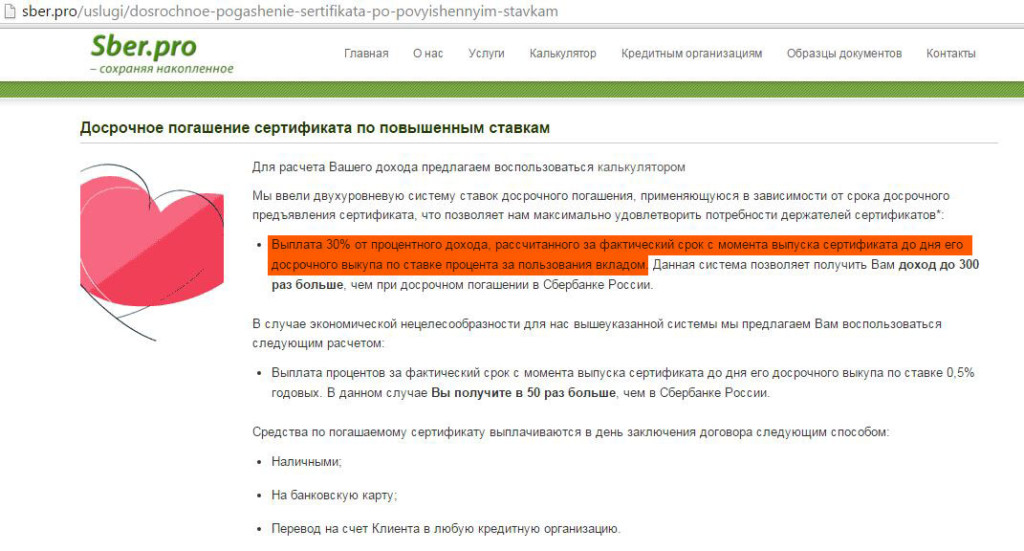

Есть, конечно, так называемый, вторичный рынок сберегательных сертификатов. За часть процентного дохода (весьма существенную часть) некоторые организации могут выкупить у вас сертификат:

Однако, это в любом случае более выгодно, чем досрочно погасить сертификат в банке и потерять все проценты.

5 Сберегательный сертификат не имеет пролонгации, т.е. когда закончится первоначальный срок сертификата, проценты перестанут начисляться и деньги в таком случае будут лежать мертвым грузом.

6 У сберегательного сертификата на предъявителя всё-таки есть серия и номер, и банк-эмитент, естественно , знает первоначального владельца, как и конечного (обналичивать нужно всё-таки с паспортом). А вот промежуточные владельцы (если только не было официальной сделки купли-продажи) вне поля наблюдения.

Зачем банкам продвигать сберегательные сертификаты

Зачем банкам продвигать сберегательные сертификаты

– Банки не платят отчисления в Агентство по Страхованию Вкладов со сберегательных сертификатов на предъявителя (по вкладам каждый банк вносит в АСВ раз в квартал минимум 0,1% от общей суммы депозитов). К тому же ЦБ РФ не ограничивает максимальную процентную ставку по такому сертификату.

– Банки получают в распоряжение «длинные деньги», причём, есть вероятность, что проценты вообще платить не придётся, в случае если клиент захочет погасить сертификат досрочно.

– Есть вероятность, что за обналичиванием сберегательного сертификата вообще никто не обратится, или обратится гораздо позже расчётного срока.

Например, с человеком, купившим сертификат что-то случается, он попадает в больницу или уходит из жизни. А родственники даже не знают о существовании сертификата. В лучшем случае наследники найдут ценную бумагу только спустя некоторое время, а могут и вообще не найти. Причём, такая ситуация очень вероятна, например, в Сбербанке, который так любят наши пенсионеры. Объясните своим мамам, папам, бабушкам и дедушкам, что сберегательный сертификат – не то же самое, что вклад в банке, и он имеет определенные недостатки.

Таким образом сберегательный сертификат в некоторых случаях может оказаться довольно удобным инструментом, а может, наоборот, быть бесполезным. В любом случае, даже если вас устраивают все условия и процентные ставки по сберегательным сертификатам на предъявителя, не держите в них все сбережения. Капитал любит диверсификацию :)

Надеюсь, моя статья была вам полезна, о всех уточнениях и дополнениях пишите в комментариях.

За обновлениями в этой и других статьях можно следить на Telegram-канале: @hranidengi.

В связи с блокировкой Телеграма создано зеркало канала в ТамТам (мессенджер от Mail.ru Group со сходным функционалом): tt.me/hranidengi.

Подписывайтесь, чтобы быть в курсе всех изменений:)

Реклама. Информация о рекламодателе по ссылкам в статье.