Микрофинансовые организации ассоциируются у многих людей с чем-то негативным и неприятным. Сразу на ум приходят такие слова, как грабительский процент, кабала, коллекторы, просроченная задолженность, выбивание долгов.

Однако, микрофинансовая деятельность – это прежде всего обычный бизнес, основной целью которого является получение прибыли. И, соответственно, если бы не было спроса, то и выдача займов просто перестала бы существовать. Как показывает практика, услуги микрофинансовых организаций довольно востребованы среди населения, и если пользоваться этими услугами с умом, то сотрудничество с подобными конторами будет довольно продуктивным.

В этой статье мы постараемся разобраться, как работают МФО, какие законы регулируют деятельность подобных организаций, кто является основными клиентами, и, главное, возможно ли получить доход от выдачи займа микрофинансовым организациям, или это слишком рискованно.

Подпишись на канал @hranidengi в Telegram — только там самая оперативная информация об обновлениях, полезные лайфхаки и другие интересности из мира финансов.

А ещё финансовый форум Храни Деньги! уже работает:)

А ещё финансовый форум Храни Деньги! уже работает:)

Храни Деньги! рекомендует:

Чем занимается МФО, как регулируется деятельность микрофинансовых организаций, кто является клиентами этих организаций

Чем занимается МФО, как регулируется деятельность микрофинансовых организаций, кто является клиентами этих организаций

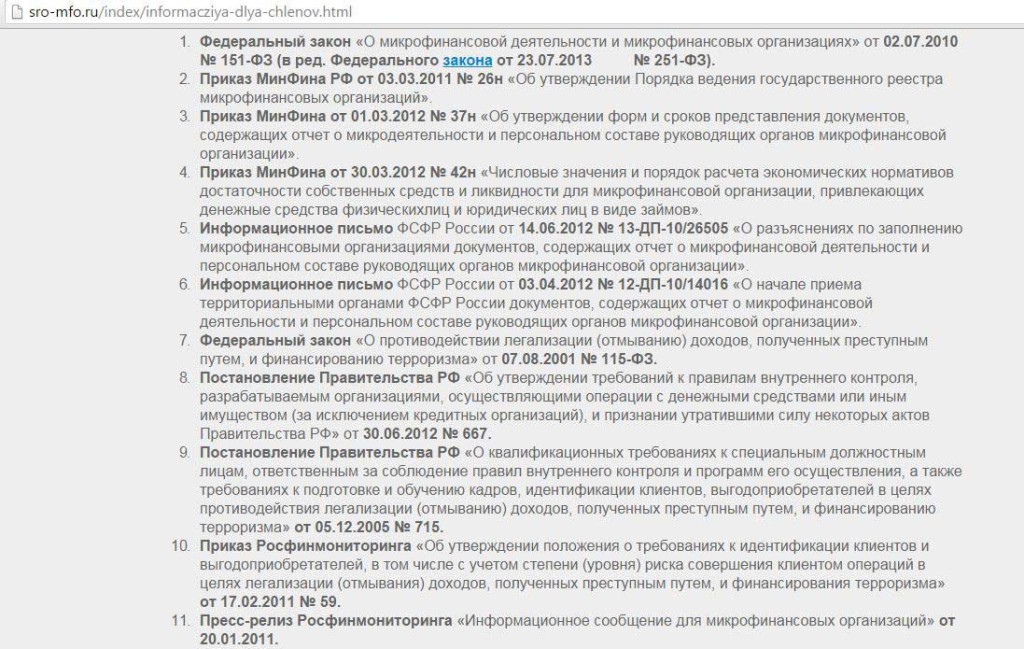

Деятельность всех микрофинансовых организаций регулируется довольно большим количеством различных нормативных правовых актов и информационных документов. И первым в списке идёт Федеральный закон «О микрофинансовой деятельности и микрофинансовых организациях» от 02.07.2010 № 151-ФЗ (в редакции Федерального закона от 23.07.2010 №251-ФЗ):

Причём, стоит отметить, что законодательная база в области микрофинансовых организаций постоянно совершенствуется.

Надзор за МФО осуществляет Банк России, на сайте которого мы можем посмотреть полный реестр микрофинансовых организаций, которые имеют право на микрофинансовую деятельность: www.cbr.ru/finmarkets/?PrtId=sv_micro

Главным видом деятельности МФО является предоставление заемщикам (физическим лицам, индивидуальным предпринимателям и юридическим лицам) микрозаймов в размере, не превышающем 1 млн рублей. Причём, основная масса микрофинансовых организаций специализируется на небольших займах физическим лицам «до зарплаты» (так называемые PDL займы, от английского pay day loans). Сумма таких займов обычно небольшая, от 1000 до 30000 рублей, срок, как правило, не больше месяца, а процент по ним очень высок, и составляет примерно 1-2% в день. Для того, чтобы получить деньги в долг таким образом, достаточно всего лишь паспорта. Проверка платежеспособности клиента обычно занимает не больше 20 минут. Большое количество МФО рассматривает заявки на предоставления займа онлайн.

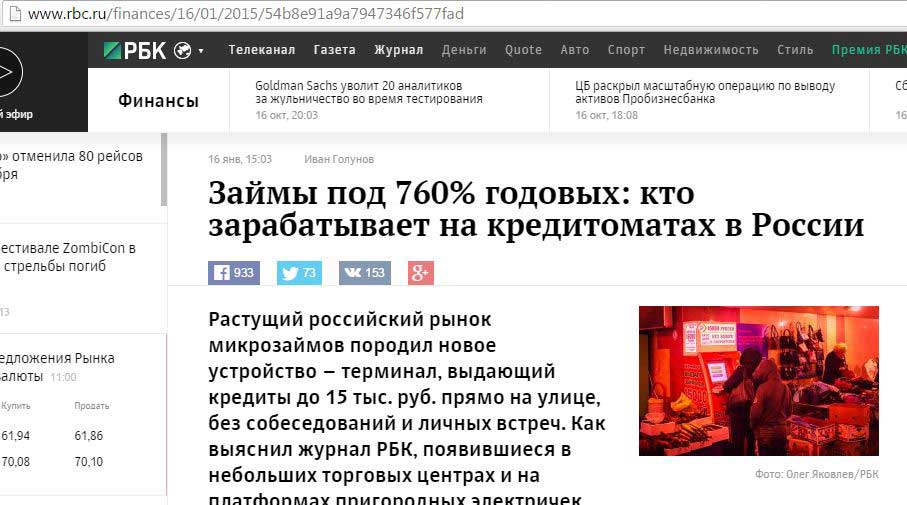

Понятное дело, что при такой поверхностной оценке платежеспособности клиентов (скоринге), уровень просрочки и невозвратов будет очень высок, отсюда и такие грабительские процентные ставки по выдаваемым займам. В некоторых МФО решение о предоставлении займа клиенту принимается вообще на улице, на основании одного лишь скана паспорта. Речь идёт о «кредитоматах»:

Очевидно, что получить кредит в банке будет гораздо выгоднее, а уж тем более, если у вас есть возможность получить кредитную карту с грейс периодом (см статью «Грейс период: тонкости льготного периода кредитования»), то пользоваться деньгами банка можно будет вообще бесплатно. Однако, бывают случаи, когда микрофинансовая организация действительно выручает:

– У вас испорчена кредитная история;

– вам нужна небольшая сумма на короткий срок. Например, необходимо срочно оплатить кредитку, чтобы не вылететь из грейс периода. И тогда даже такая страшная ставка как, 1 % в день на непродолжительный срок будет выгоднее, чем платить полные проценты по своей кредитной карте;

– У вас нет официально подтвержденного источника дохода (т.е. вы получаете з/п в конверте);

– Если вы студент или пенсионер, то почти все банки не захотят дать вам деньги в долг;

– вы представитель бизнеса и вам нужен кредит на развитие (проценты по таким займам намного ниже, чем для физических лиц).

Если вы представитель микробизнеса, то банки вам, скорее всего, не помогут. Как рассказывает представитель Фонда содействия развитию микрофинансовой деятельности при правительстве Москвы Анна Михайлова (в статье на banki.ru от 10.07.2015): «… стало практически нереально получить кредиты в банках на развитие бизнеса…»:

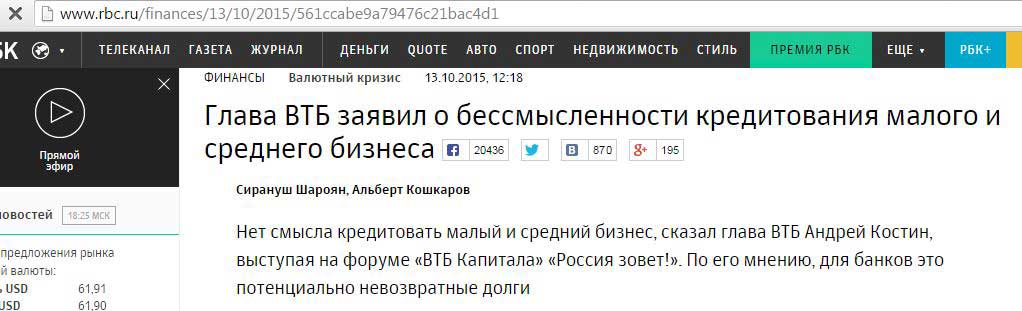

А глава ВТБ Андрей Костин недавно заявил, что малый и средний бизнес нет смысла кредитовать, так как для банка это потенциально невозвратные долги:

Как выбрать МФО для получения займа

Как выбрать МФО для получения займа

Если вам понадобилось воспользоваться услугами микрофинансвовой организации, то не стоит бежать в первую попавшуюся контору, можно для начала сравнить предложения от разных компаний.

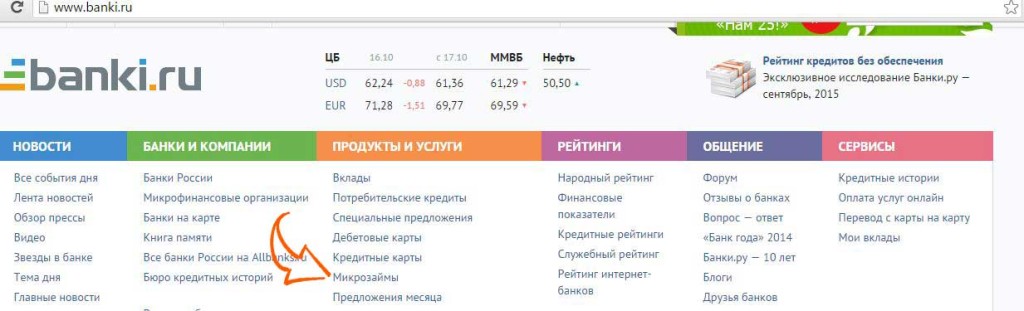

Для этого воспользуемся порталом banki.ru.

Кликаем в разделе «Продукты и Услуги» на раздел «Микрозаймы»

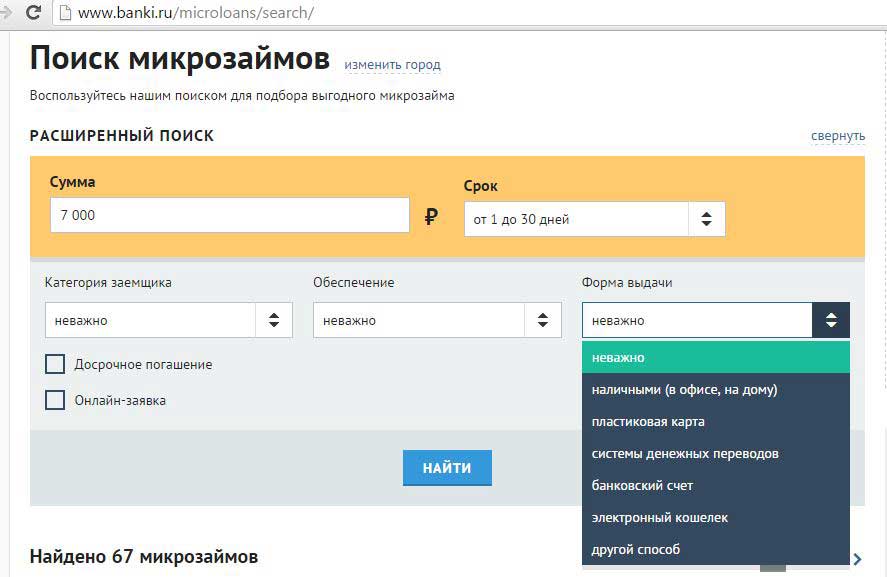

Далее щёлкаем на значке «расширенный поиск» и перед нами открывается сервис по подбору микрозаймов.

Здесь мы указываем сумму, необходимый срок займа, а также можем задать дополнительные параметры поиска.

Например, в разделе «категория заёмщика» мы можем указать следующее: «работник по найму», «индивидуальный предприниматель», «пенсионер», «повторный клиент», «бюджетник», «неважно».

Также мы можем указать желаемый способ получения займа: наличными, на пластиковую карту, через систему денежных переводов, на банковский счёт, на электронный кошелек.

Очевидно, что чем больше критериев поиска вы задаёте, тем меньше предложений будет соответствовать заданным параметрам. Введем в поле город Москва и необходимую сумму, например, 7000 рублей и срок до 30 дней, а остальные поля оставим пустыми:

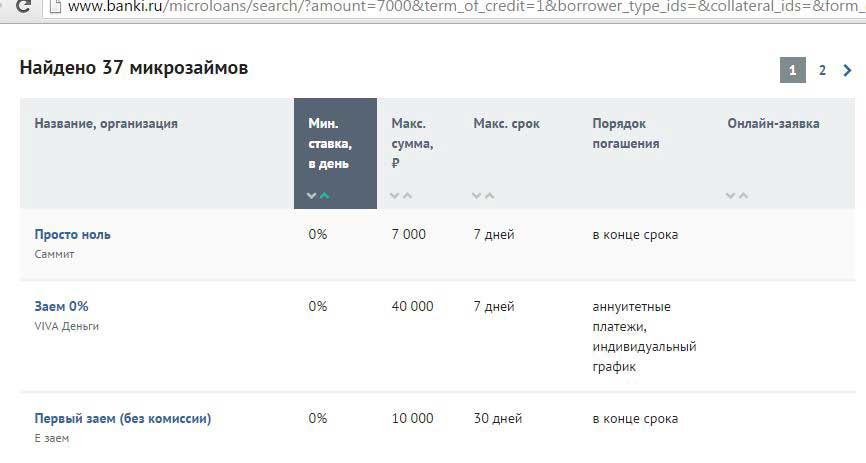

Сервис поиска выдает нам 37 предложений, причём, обратите внимание, что в некоторых компаниях, например, «Саммит» или «VIVA деньги» в первые 7 дней займа процентная ставка за пользование деньгами равняется нулю. А компания «Е Заём» в рамках рекламной акции бесплатно предоставляет первый заём на сумму до 10000 рублей сроком на 1 месяц.

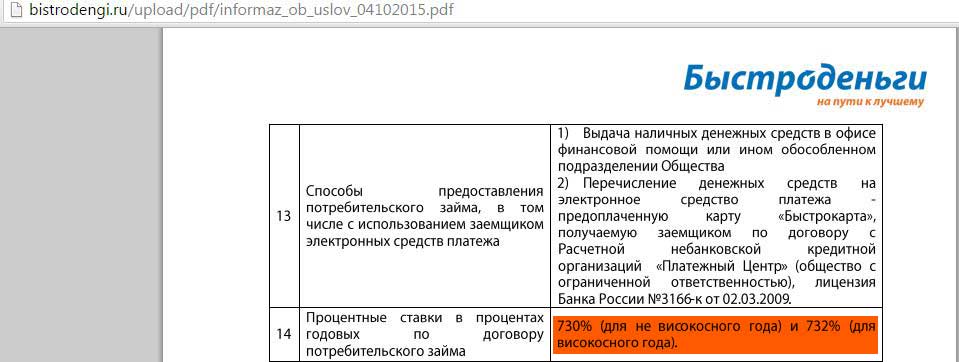

В любом случае, внимательно читайте договор займа, чтобы избежать неприятных сюрпризов. Обратите особое внимание на полную стоимость кредита (МФО обязаны писать полную процентную ставку по займу. Например, компания «Быстроденьги» в своём договоре честно пишет, что процентная ставка составляет 730% годовых).

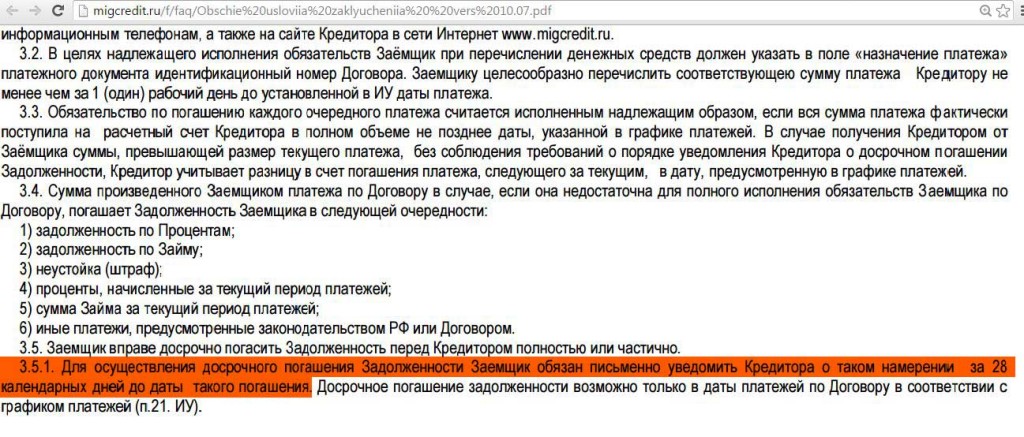

А также не упустите из виду условия досрочного погашения займа. Например, в компании «Мигкредит» для того, чтобы досрочно погасить задолженность, вам нужно письменно предупредить компанию о таком намерении аж за 28 дней, что весьма проблематично, если вы взяли займ на меньшее количество дней.

Как получить доход от выдачи займов

Как получить доход от выдачи займов

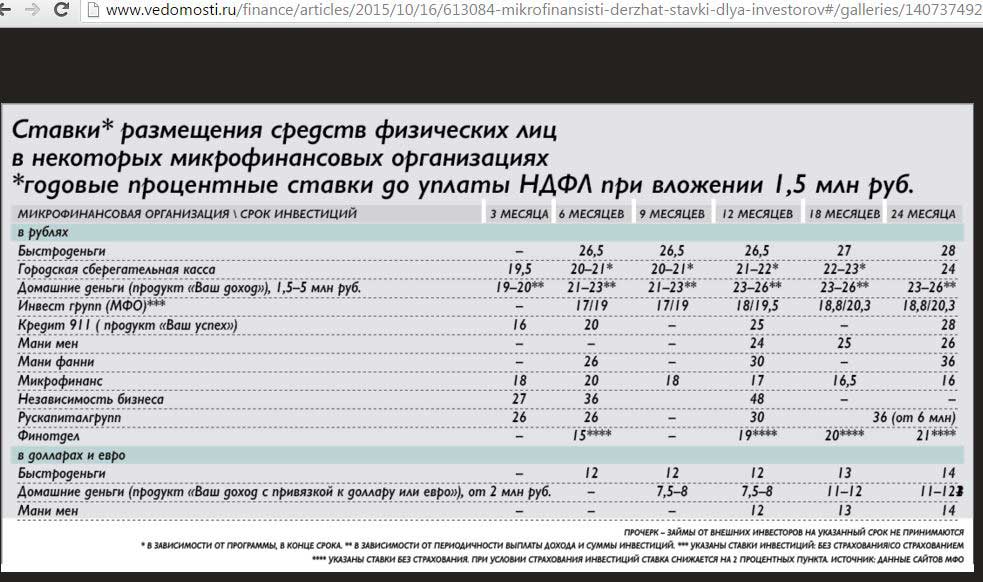

Большинство МФО предлагает физическим лицам, индивидуальным предпринимателям, и юридическим лицам разместить свои денежные средства под процент в своей компании. Причём, сумма минимальной инвестиции для физического лица составляет 1,5 млн рублей, а для индивидуального предпринимателя – 500 тысяч рублей.

Для этого заключается договор займа, где заёмщиком выступает МФО, а кредитором – вы. И, соответственно, за пользование вашими деньгами микрофинансовая организация выплачивает вам проценты. Причём, доход от подобного рода «депозитов» несколько выше, чем предлагают банки по своим вкладам.

В первой половине сентября средняя максимальная ставка топ-10 банков РФ по рублевым депозитам для населения составила 10,51%. А вот МФО в среднем предлагают проценты 16-24 %. И они могут себе это позволить, ведь ваши деньги они дают в долг под 300-700% (тут, правда, и доля невозвратов высокая, но всё же разница в процентах довольно существенная).

Однако, прежде чем бежать в микрофинансовые организации для размещения своих денег под такие проценты, оцените риски и изучите некоторые тонкости такого способа инвестирования.

«Вклады» в МФО не попадают под государственную программу страхования вкладов

Так что в случае возникновения проблем у микрофинансовой организации АСВ никакую страховку в пределах 1,4 млн рублей вам не предоставит. Так что вы размещаете деньги на свой страх и риск (правда, за повышенный риск вы как раз и получаете повышенный доход). В случае банкротства МФО, вы становитесь в третью очередь кредиторов (как инвесторы), и, соответственно, получить обратно хотя бы маленькую часть своих инвестиций будет практически невозможно.

Для того, чтобы успешно инвестировать в МФО и понизить риски, нужно следовать некоторым рекомендациям.

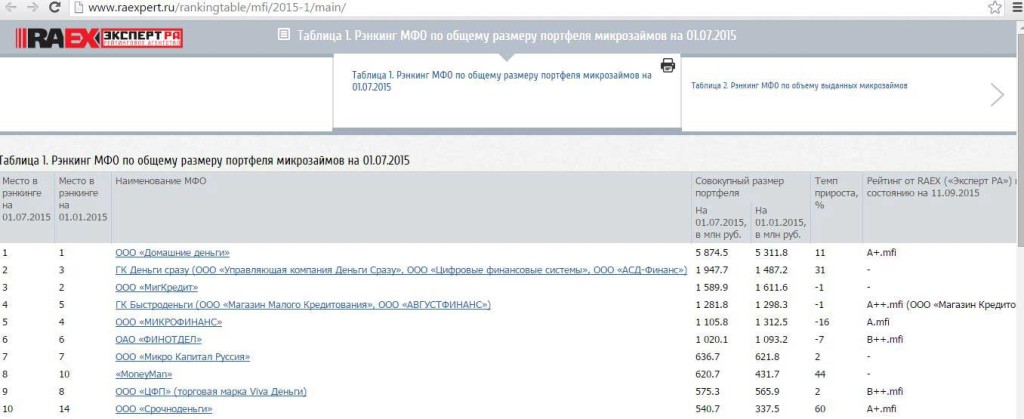

1 Выбирайте для инвестирования только крупные МФО, которые находятся на вершине рейтинга, который составляет рейтинговое агенство «Эксперт». По общему размеру портфеля микрозаймов на 01.07.2015 лидирует ООО «Домашние деньги»:

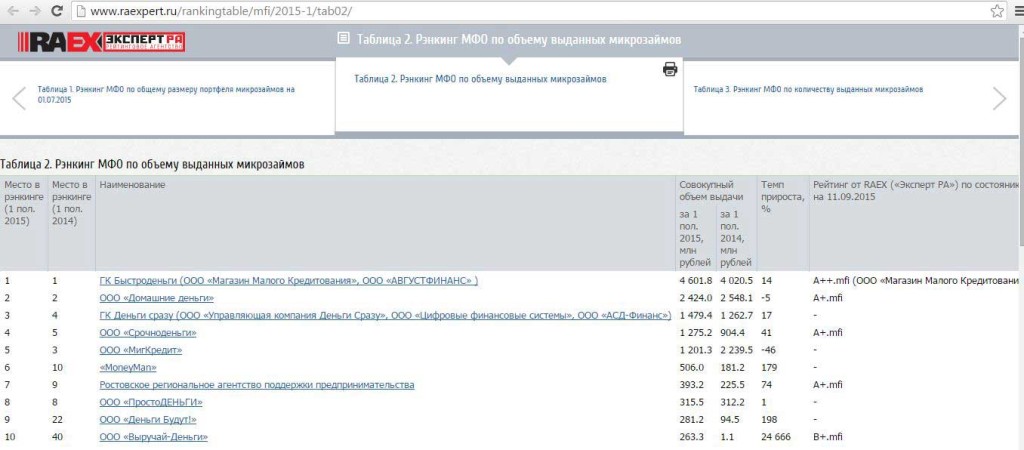

По объёму выданных микрозаймов в первом полугодии 2015г. лидирует ГК «Быстроденьги»:

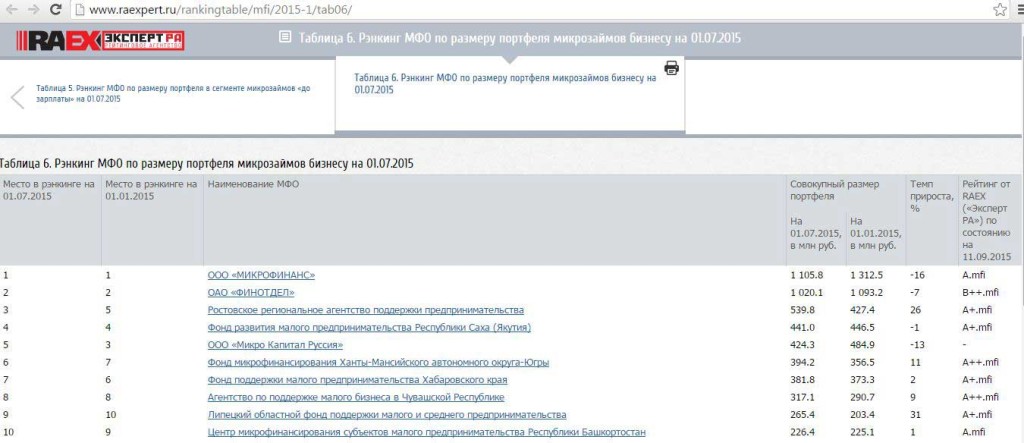

А вот по объёму выдачи микрозаймов бизнесу лидирует ООО «Микрофинанс» (в учредителях которого, кстати, значится ВТБ 24, о чём можно узнать на сайте организации) и ОАО «Финотдел»

2 Не обращайте внимание на заявления МФО, что ваш займ можно застраховать. Ни одна крупная страховая компания не будет страховать подобные риски. Скорее всего, вам предложат застраховаться в какой-нибудь малоизвестной компании, которая тесно связана с бизнесом данной конкретной микрофинансовой организации.

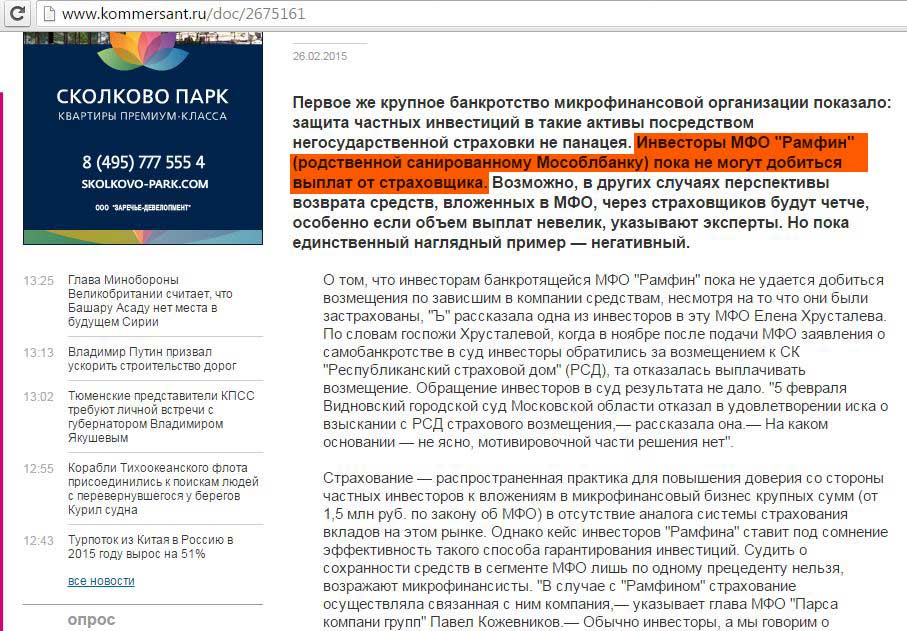

Вот свежий пример, смотрим газету «Коммерсант»:

Инвесторы обанкротившегося МФО «Рамфин» не могут получить страховку со страховой компании СК «Республиканский страховой дом» (РСД).

К тому же, в основном, страхуется риск, что компанию признают банкротом (как например в СК «Держава»), а, как известно, процедура банкротства не быстрый процесс, и у вас за это время просто может истечь страховой полис. Не исключен также вариант, что ваша страховая компания обанкротится еще раньше МФО…

3 Обязательно проверьте рейтинг надёжности вашей МФО, особенно обратите внимание на дату выставления рейтинга и на прогноз. Это можно посмотреть здесь: raexpert.ru/ratings/mfi/

Полагаться на рейтинг надёжности Рейтингового агенства «Эксперт» на 100 % конечно нельзя. Например МФО «Народная казна» на состояние 14 октября 2014 года имела рейтинг надежности А+( «Очень высокий уровень надежности»), прогноз «стабильный», а в июле 2015 компания уже была финансово несостоятельна:

4 Имейте в виду, что ваш доход (если вы физическое лицо) будет облагаться налогом в 13 % (МФО будет являться страховым агентом и перечислит налог за вас). Так что, из заявленной доходности вычитайте налоги (правда, НДФЛ можно вернуть у государства при покупке, например, недвижимости, посредством налогового вычета). А если вы ИП на упрощенке, то налог составит 6% (которые ещё и могут быть зачтены, как ежегодные страховые взносы).

5 Сумма ваших инвестиций как физического лица не может быть ниже 1,5 млн рублей, а как индивидуального предпринимателя – не ниже 0,5 млн рублей. Привлекать меньшие суммы МФО просто не имеет права по закону «О микрофинансовой деятельности и микрофинансовых организациях» от 02.07.2010 № 151-ФЗ. Так что если вы видите рекламу с привлечением меньшей суммы – ни в коем случае не вкладывайте туда свои деньги!

6 Прочитайте отзывы о компании, особенно негативные.

Также имейте в виду, что в стране кризис, и вкладывать свои деньги в организации, которые занимаются выдачей займов не совсем безопасно. Многие предприятия закрываются и люди остаются без источников дохода, во многих местах заработная плата просто уменьшается, цены растут и т.д. и поэтому просрочка по займам будет только расти.

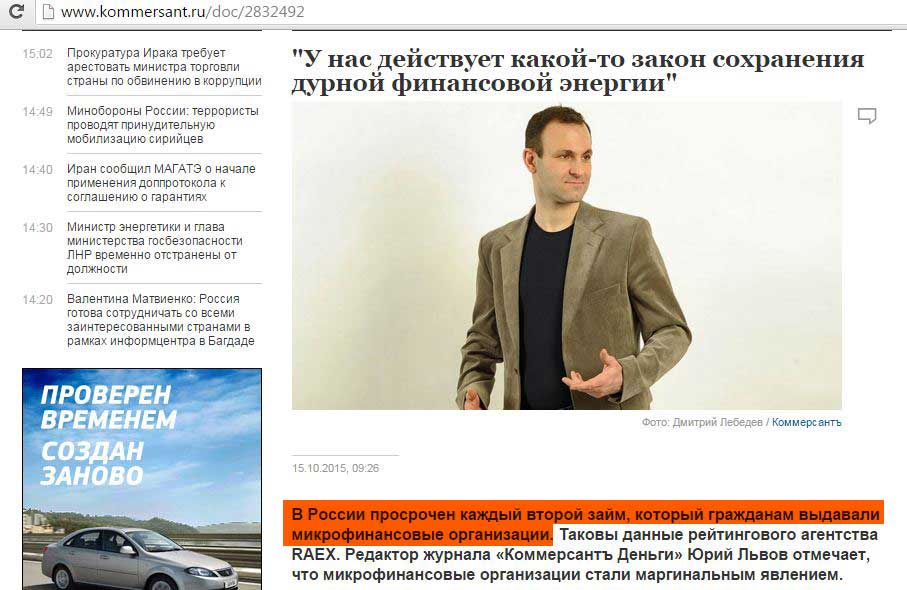

Смотрим статью в газете «Коммерсант» от 15.10.2015 и узнаём, что имеет просрочку уже каждый второй займ, выданный микрофинансовыми организациями:

К тому же в стенах нашей Думы прозвучали предложения вообще запретить микрозаймы, чтобы защитить беднейшие слои населения и исключить «ростовщичество»:

В общем, инвестирование в МФО имеет довольно существенные риски, к тому же в конце 2014 – начале 2015 года многие банки предлагали вклады на год-два с подобными процентными ставками (около 20%) и профессиональные вкладчики выстроили довольно неплохие лесенки из вкладов (см статью: «Как стать профессиональным вкладчиком и повысить доходность вкладов»).

Например, «Русский Стандарт» со своей «Зимней сказкой» или «Югра» с «Исполнением желаний» (которые, кстати, до сих пор можно пополнять) предлагали очень выгодные предложения. Эти вклады застрахованы государством, и в случае отзыва лицензии у банка, АСВ выплатит ваши деньги в пределах 1,4 млн рублей. К тому же, по вкладам налогом облагается только доход, превышающий ставку 18,25% (такие условия действуют до конца 2015 года, какие будут условия в 2016 году пока не известно).

Однако, инвестирование в микрофинансовые организации всё-таки имеет право на существование, и если у вас есть свободные средства, то вполне можно воспользоваться этим инвестиционным инструментом. Особенно, если банки, предлагающие ранее «вкусные» пополняемые вклады, вдруг перестанут принимать дополнительные взносы или у них просто отзовут лицензию.

Надеюсь, моя статья была вам полезна, о всех уточнениях и дополнениях пишите в комментариях.

За обновлениями в этой и других статьях можно следить на Telegram-канале: @hranidengi.

В связи с блокировкой Телеграма создано зеркало канала в ТамТам (мессенджер от Mail.ru Group со сходным функционалом): tt.me/hranidengi.

Подписывайтесь, чтобы быть в курсе всех изменений:)

Реклама. Информация о рекламодателе по ссылкам в статье.