Подробная статья о том, как открыть ИИС и выбрать ОФЗ для покупки, появилась на сайте более 3-х лет назад. В ней были рассмотрены почти все основные особенности этого вида инвестирования. Единственное, там не было самого механизма получения инвестиционного вычета, разобранного на конкретном примере. Так что, хоть и с некоторым опозданием, устраняем этот недостаток :)

Среди начинающих инвесторов более популярным является так называемый вычет А (вычет на взнос), когда можно вернуть от государства 52 000 руб./год, если вносить на индивидуальный инвестиционный счет 400 000 руб./год, сегодня мы его и рассмотрим. Рассчитывать на максимальный вычет могут те, у кого за год были белые доходы, облагающиеся налогом в 13%, в сумме от 400 000 руб. и выше.

Напомню суть схемы: открываем ИИС, пополняем его на 400 000 руб., в следующем году получаем 52 000 руб. от государства в виде инвестиционного вычета, в следующих годах повторяем эти операции. Закрыть ИИС можно не раньше чем через 3 года. Какие конкретно ценные бумаги при этом покупались на инвестиционном счете для получения вычетов, абсолютно не важно, важна только сумма внесения денег на ИИС.

Новичку может показаться, что подача заявления на получение налогового вычета слишком сложна, т.к. для этого потребуется собрать много разных документов, да и перспектива общения с налоговой не вызывает позитивных эмоций.

На самом же деле сейчас эта процедура заметно упростилась, все можно сделать онлайн, т.е. не выходя из дома с помощью сайта nalog.ru и подтвержденной учетной записи на портале Госуслуги.

Подпишись на канал @hranidengi в Telegram — только там самая оперативная информация об обновлениях, полезные лайфхаки и другие интересности из мира финансов.

А ещё финансовый форум Храни Деньги! уже работает:)

А ещё финансовый форум Храни Деньги! уже работает:)

Храни Деньги! рекомендует:

Что нужно для получения налогового вычета на взносы

Что нужно для получения налогового вычета на взносы

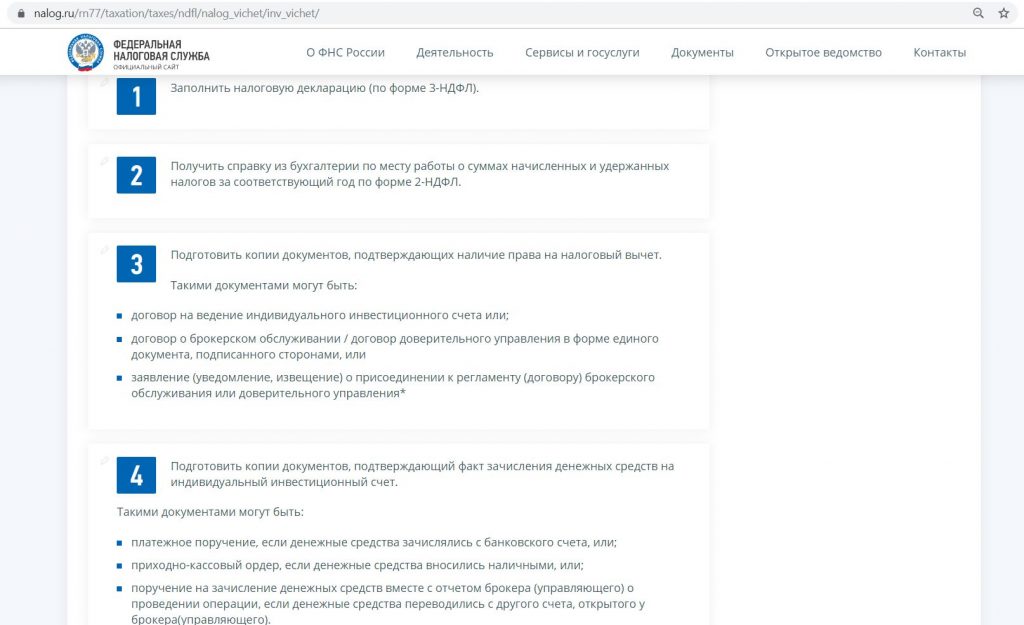

Список документов, которые потребуются для составления заявления на налоговый вычет, можно посмотреть на сайте налоговой.

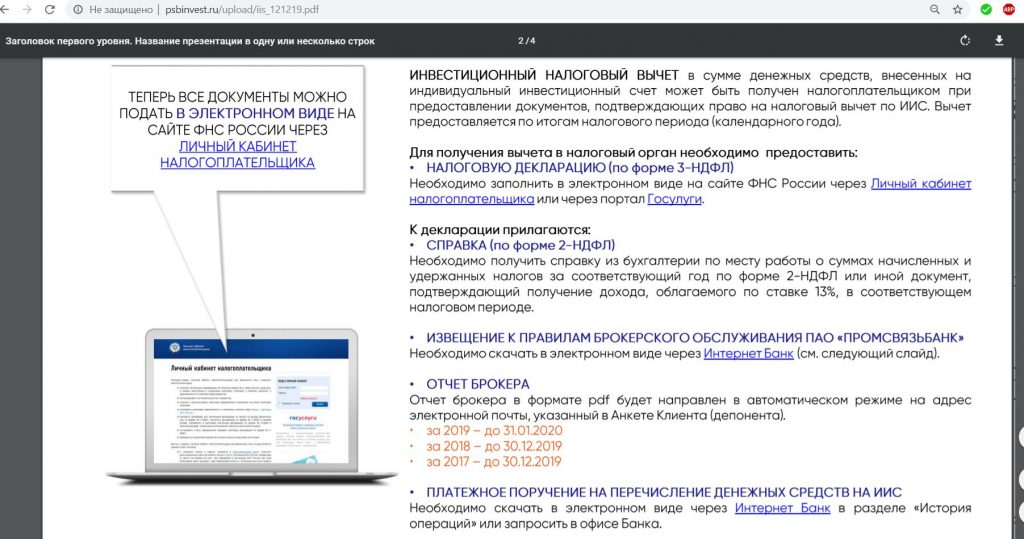

Необходимо заполнить налоговую декларацию по форме 3-НДФЛ, для этого потребуется получить справку о доходах 2-НДФЛ за прошлый год, подготовить копии документов, подтверждающих открытие ИИС (у разных брокеров они могут называться по-разному), а также факт внесения денежных средств на ИИС:

Налоговую декларацию 3-НДФЛ мы будем заполнять на сайте nalog.ru, справки 2-НДФЛ отдельно получать не потребуется, к апрелю эти сведения автоматически появляются в личном кабинете налогоплательщика. За оставшимися документами нужно идти к брокеру.

Сертификат на 2500 руб. за накопительный счёт «Газпромбанка», cертификат на 1500 руб. за бесплатную «115 дней без %» от «Ренессанс Банка», вечно бесплатная кредитка «Альфа-Банка» с бесплатной обналичкой и кэшбэком, 7 000 руб. за расчётный счёт в «Альфа-Банке», до 5 000 руб. за брокерский счёт в «Альфа-Банке», до 8 акций «Роснефти» за бесплатный брокерский счёт в «Т-Банке», 2000 руб. за кредитную «Платинум» от «Т-Банка» с бесплатной обналичкой заёмных средств, сертификат на 1000 руб. за бесплатную карту «МТС Деньги», 1000 руб. за бесплатную «Халву» от «Совкомбанка», 2000 руб. за бесплатную «ОТП Карту», сертификат на 1000 руб. + 1500 баллов за бесплатную «Твой Кэшбэк» от «ПСБ», 1000 руб. за бесплатную «Альфа-Карту», сертификат на 1000 руб. за карту «Газпромбанка» с удвоенным кэшбэком, 1000 руб. за бесплатную My Life от «УБРиР» с кэшбэком 5% на ЖКХ, 1000 руб. за карту Black от «Т-Банка»

Храни Деньги! рекомендует:

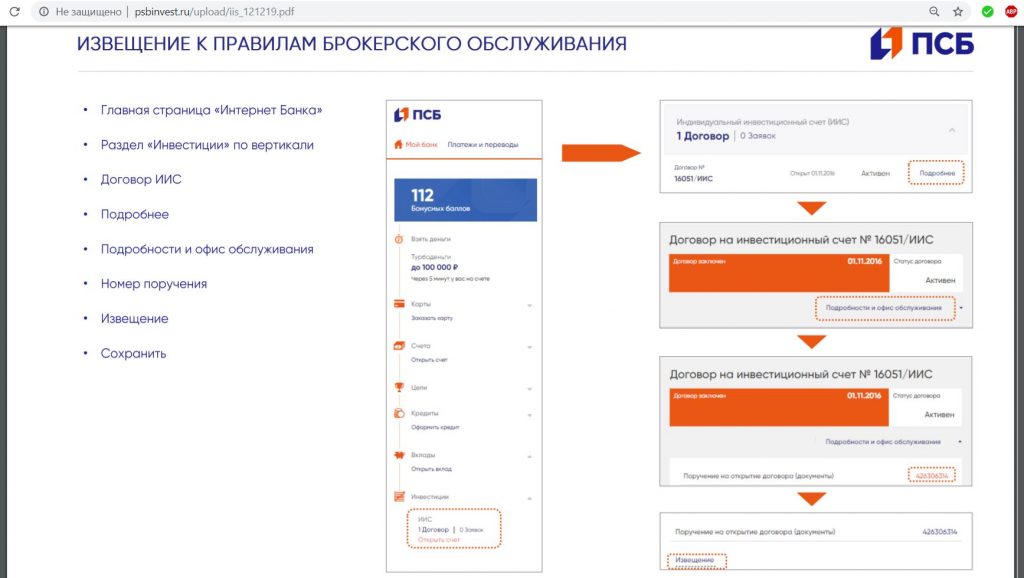

У каждого брокера сейчас есть удобные памятки, в которых поясняется, какие документы понадобятся и где их искать. В случае с «Промсвязьбанк Брокер» в интернет-банке нам нужно скачать «Извещение к Правилам Брокерского обслуживания ПАО Промсвязьбанк» (выбрать «Договор ИИС» в разделе «Инвестиции» => «Подробнее» => «Подробности и офис обслуживания» => «Поручение на открытие договора (документы)» => «Извещение») и платежное поручение на перечисление средств на ИИС (в разделе «История операций»).

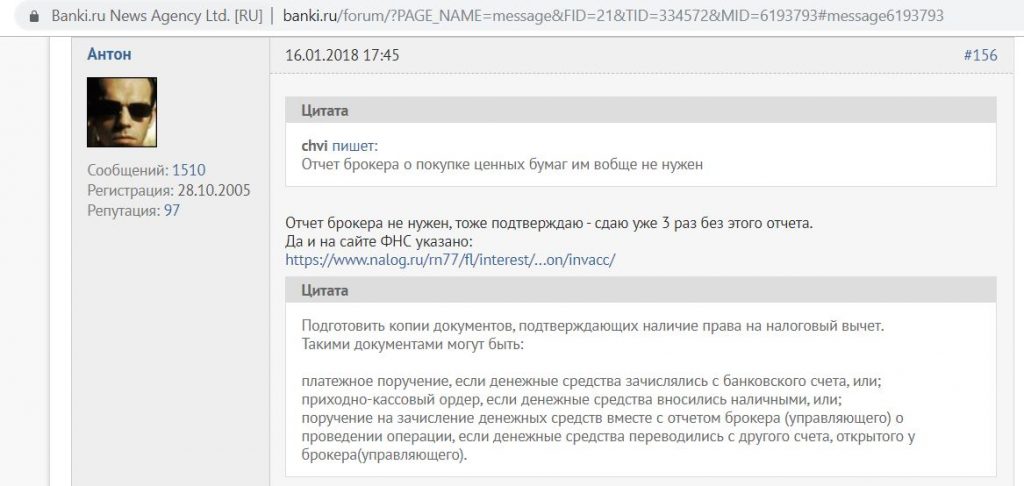

В памятке написано, что потребуется еще «Отчет брокера», который в январе присылают на электронную почту. На самом деле этот документ нужен, только если средства на ИИС вносились с другого брокерского счета:

Как получить инвестиционный вычет по ИИС на взносы. Пошаговая инструкция

Как получить инвестиционный вычет по ИИС на взносы. Пошаговая инструкция

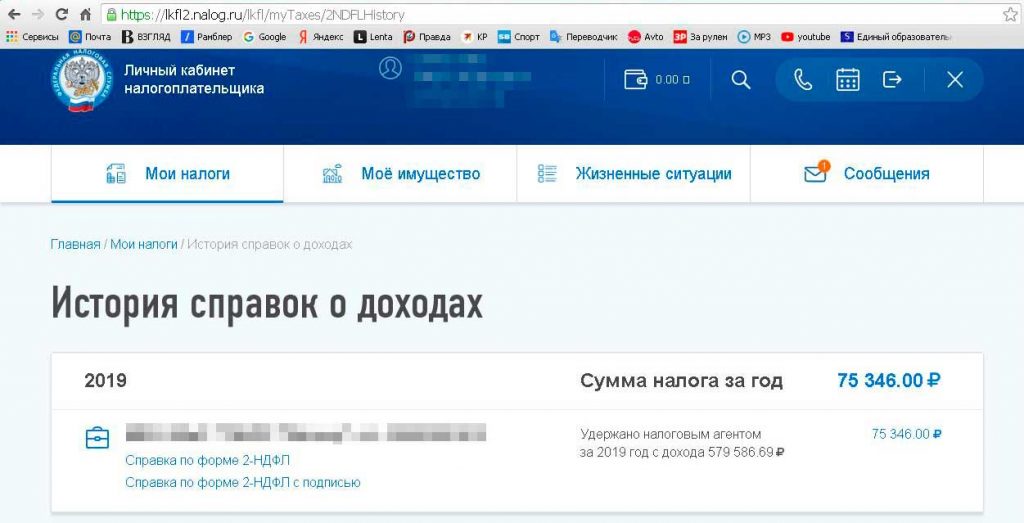

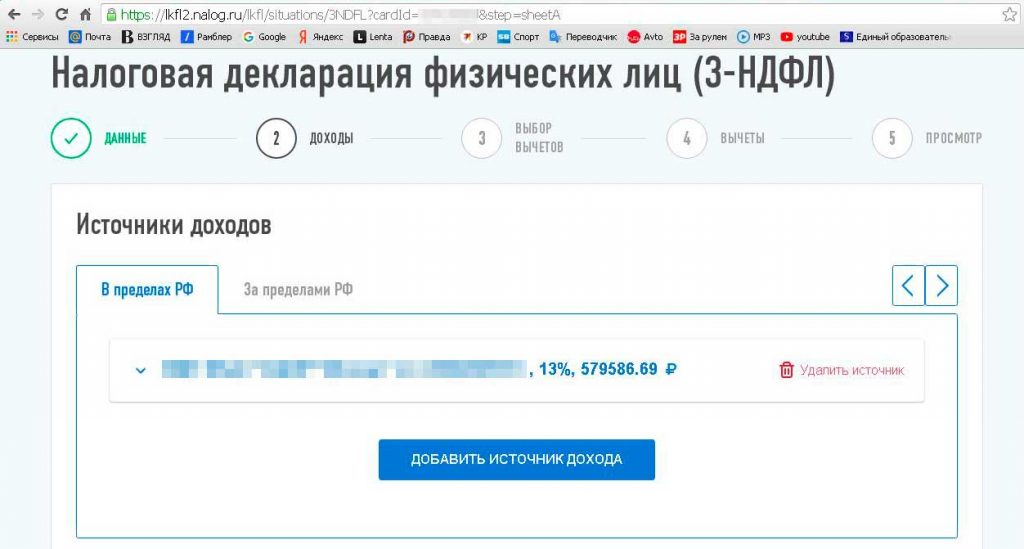

Заходим в личный кабинет налогоплательщика с помощью подтверждённой учетной записи на Госуслугах. Далее идем в раздел «Мои налоги», чтобы убедиться, что там уже появилась 2-НДФЛ за прошлый год. В нашем случае доход за 2019 год, облагаемый налогом в 13%, составил 579 586,69 руб., (больше 400 000 руб.), значит, мы можем рассчитывать на максимальный налоговый вычет в 400 000 руб., т.е. от государства получится вернуть все 52 000 руб. (400 000*0,13).

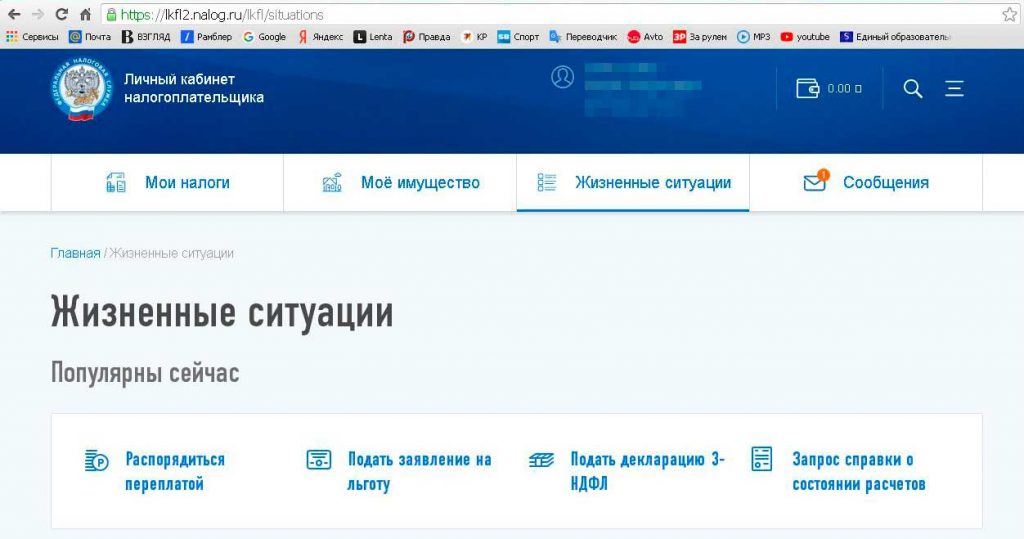

Теперь у нас все готово к заполнению налоговой декларации 3-НДФЛ. Для этого идем в раздел «Жизненные ситуации» и выбираем соответствующее поле:

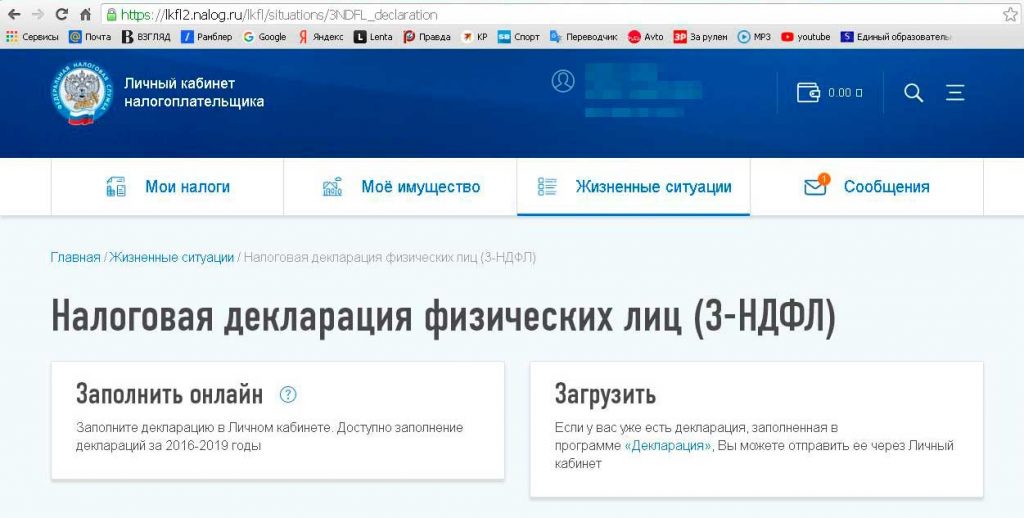

Заполнить декларацию можно онлайн прямо в кабинете налогоплательщика, либо в специальной программе «Декларация» и уже потом ее загрузить. Мы выбираем первый вариант:

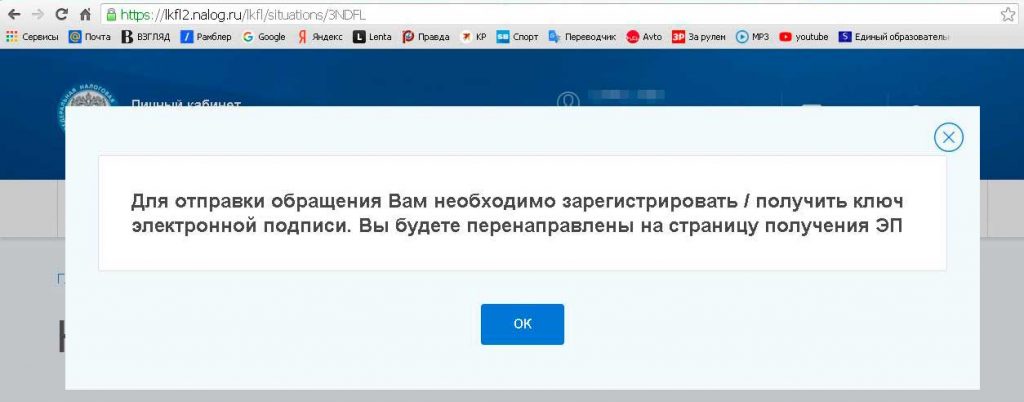

Для заполнения декларации потребуется предварительно получить (или зарегистрировать) ключ электронной подписи. Это можно сделать тут же в личном кабинете:

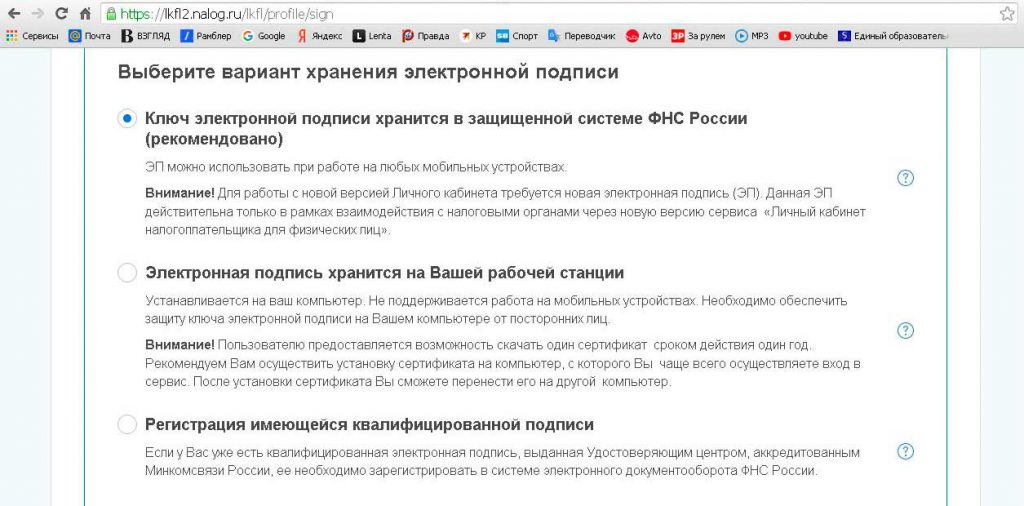

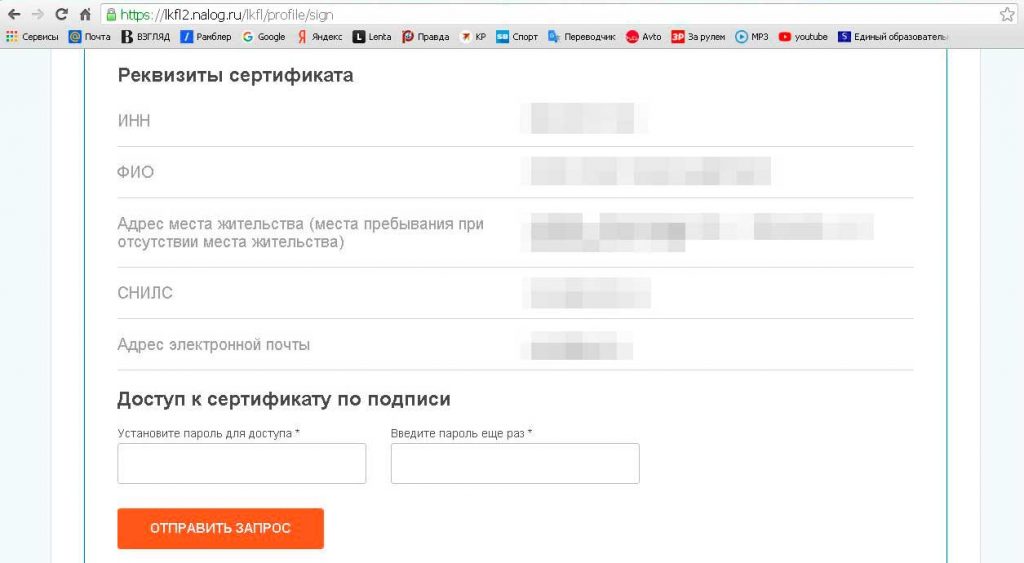

Выбираем вариант хранения ключа в защищенной системе ФНС (это рекомендуется), придумываем пароль и подтверждаем операцию. Создание ключа займет от 30 мин.:

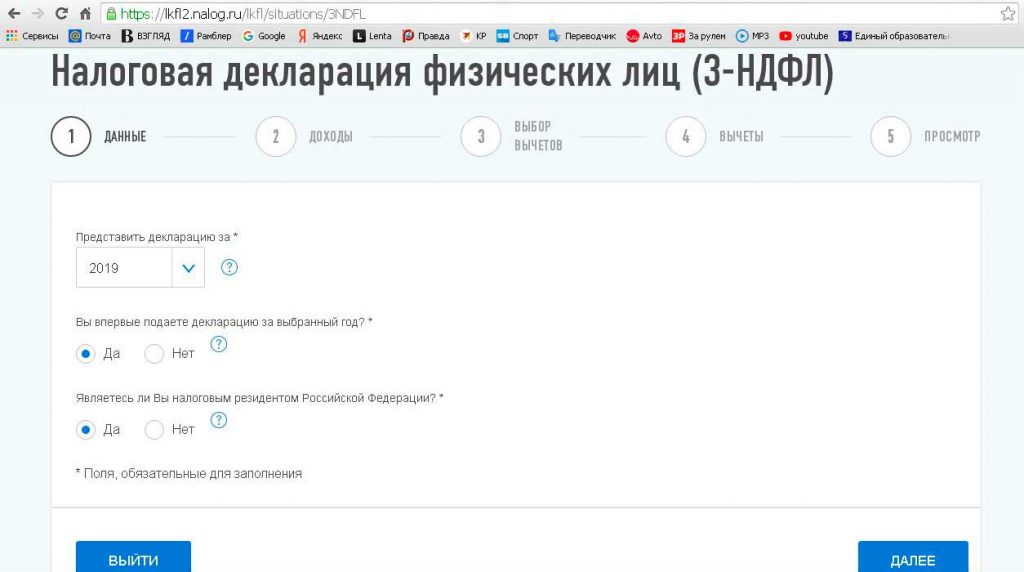

Спустя некоторое время (когда процесс создания электронной подписи будет уже завершен), снова заходим в раздел «Жизненные ситуации» => «Подать декларацию 3-НДФЛ», указываем, за какой год мы хотим подать декларацию (в нашем случае за 2019), затем ставим галочки, что это первая декларация за указанный год и что мы являемся налоговыми резидентами РФ:

На следующем этапе нужно перечислить источники дохода. Сведения о наших доходах подтянулись автоматически (если бы мы подавали декларацию в начале года или у нас были бы другие доходы, которые нужно задекларировать, то пришлось бы вносить данные вручную).

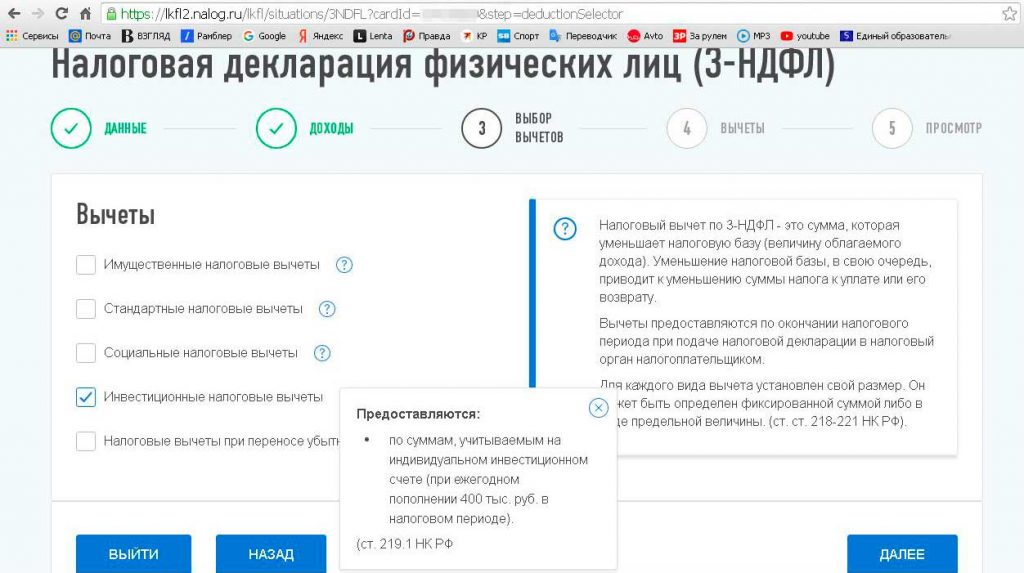

Дальше идет раздел с выбором налоговых вычетов (налоговый вычет — это сумма, которая уменьшает налогооблагаемую базу). Вычеты могут быть стандартными, имущественными, социальными, при переносе убытков и, интересующими нас сегодня, инвестиционными (ставим галочку в соответствующем поле):

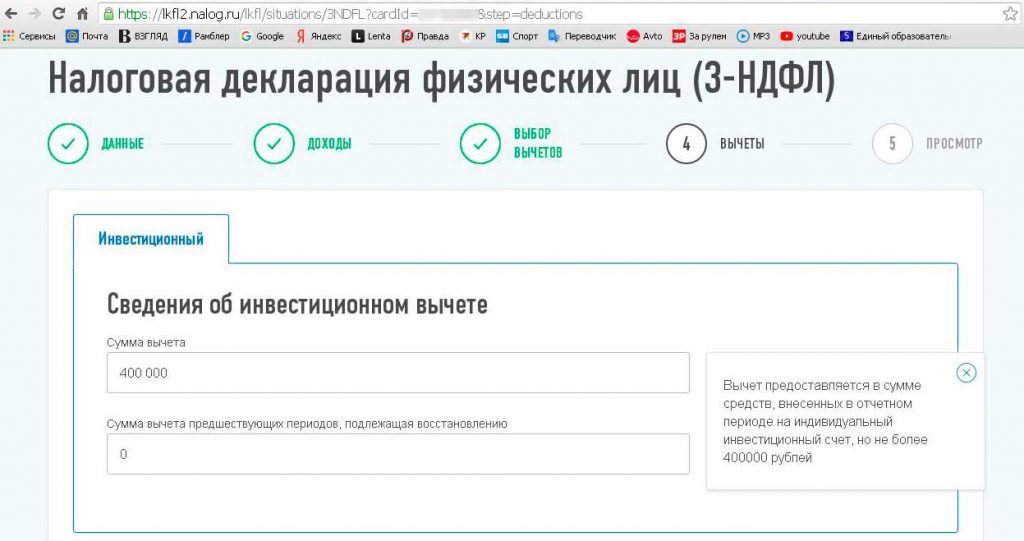

На следующем шаге указываем сумму вычета, которую мы хотим получить. Нашего белого дохода хватает на максимальный вычет по ИИС, а именно на 400 000 руб. (т.е. на эту сумму можно уменьшить налогооблагаемую базу, если в отчетном году мы пополнили ИИС на 400 000 руб.):

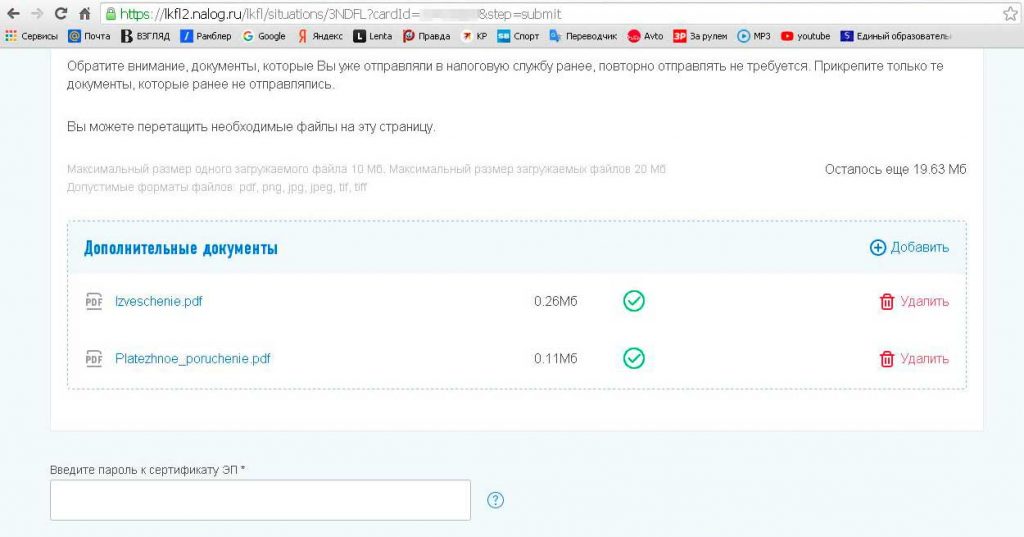

Далее нужно прикрепить подтверждающие документы (в нашем случае это «Извещение» и платежное поручение, можно еще и отчет брокера, но необязательно) и подтвердить действия вводом пароля к сертификату электронной подписи.

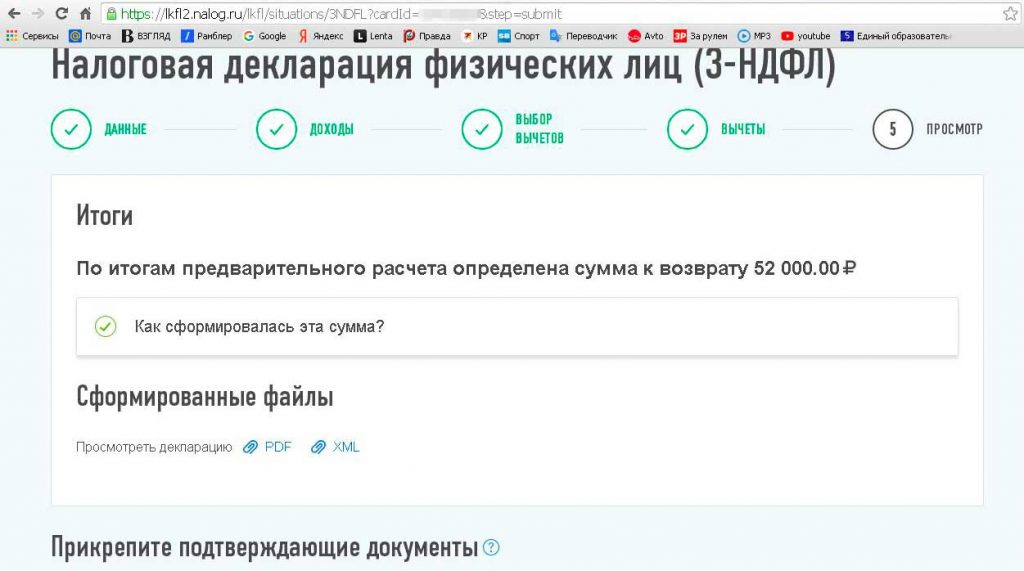

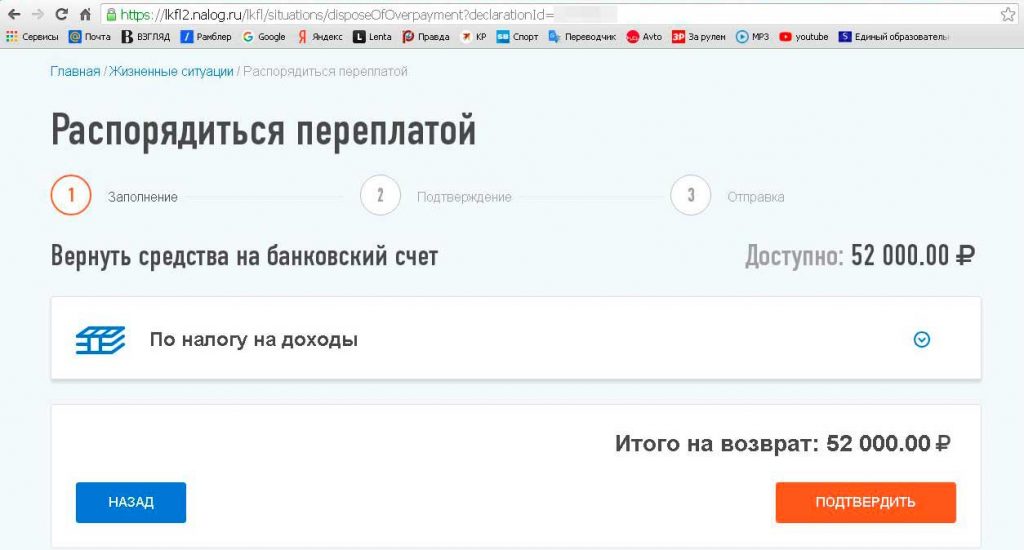

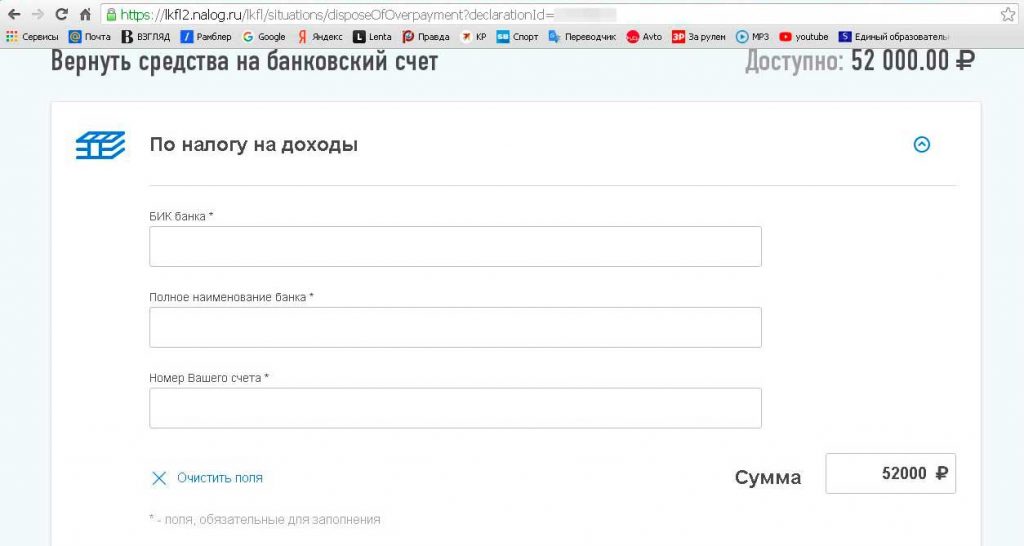

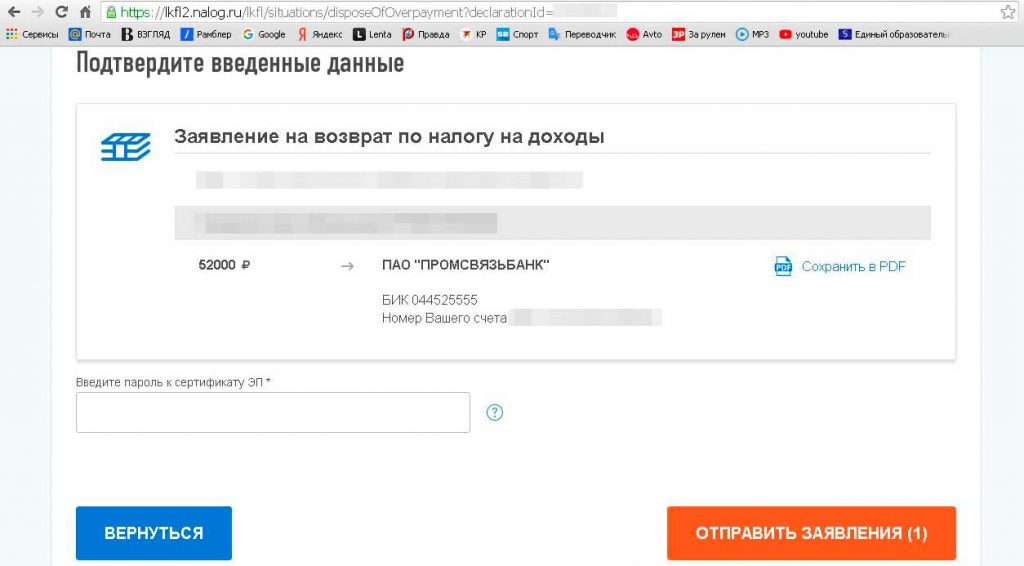

Вот и все, налоговая декларация 3-НДФЛ отправлена, теперь следует распорядиться переплатой, т.е. ввести реквизиты счета, куда налоговая после завершения камеральной проверки (длится 3 месяца) должна будет перечислить наши 52 000 руб. (400 000 руб.*0,13):

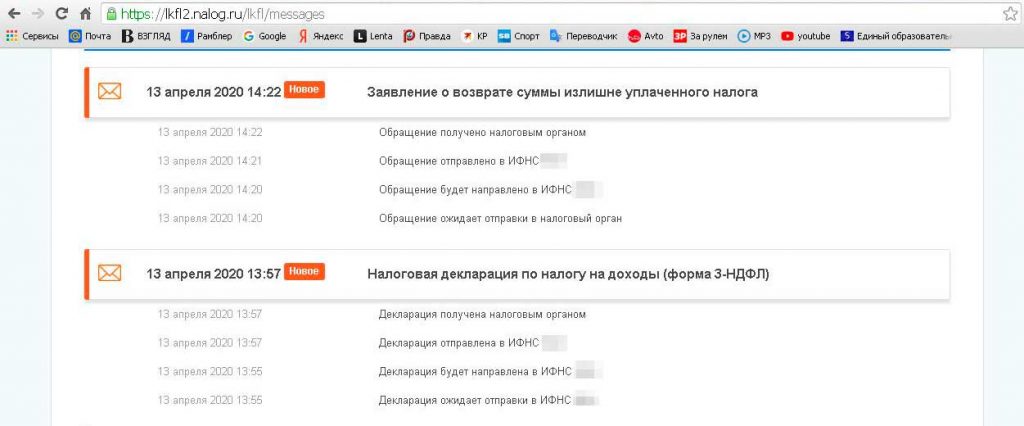

Дальше остается только ждать и наблюдать за статусом поданных заявлений в разделе “Сообщения”:

Вывод

Вывод

Как видно, процедура подачи налоговой декларации 3-НДФЛ для получения налогового вычета по ИИС довольно проста и интуитивно понятна. Так что если есть белый доход от 400 000 руб./год, то не вижу причин, почему бы не пополнить ИИС на 400 000 руб. и получить от государства дополнительные 52 000 руб./год (соответственно, если доход меньше, то и от государства получится вернуть меньше денег).

Кто-то может возразить, что инвестирование сопряжено с риском потерять деньги, однако при самом консервативном варианте инвестирования (рассмотренном в статье «Как открыть ИИС и купить ОФЗ») этот риск практически отсутствует. Тем более, пока работает схема, когда ИИС пополняется только в конце третьего и начале четвертого года и тут же закрывается с последующим получением вычетов за 2 года.

Надеюсь, моя статья была вам полезна, о всех уточнениях и дополнениях пишите в комментариях.

За обновлениями в этой и других статьях можно следить на канале "Храни Деньги!": @hranidengi.

Подписывайтесь, чтобы быть в курсе всех изменений:)

Реклама. Информация о рекламодателе по ссылкам в статье.

Дмитрий, Личный кабинет налогоплательщика переделали. не могу найти историю справок о доходах. как и когда теперь заполнять 3 ндфл?

В разделе “Жизненные ситуации”.

извещение теперь не нужно. отчет по прежнему не обязательно? и нужны ли какие-то дополнительные документы если менялся паспорт?

Список требуемых документов не менялся. Отчет по-прежнему не нужен.

Пополнял на 400000₽. Налоговая пишет “будет возвращено 51743₽”. А куда девались 257₽?

Они сейчас автоматически считают дельту между тем, что положено к выплате и тем, что положено удержать. Мне, например, выплатили меньше, тк были выплаты дивов по буржуйским бумагам.

В любом случае, без вашей 3НДФЛ ответить на данный вопрос вряд ли получится.

Коллеги, закрыл ИИС в 2023 году в начале года. Получил налоговый вычет за 2022 год. За 2023 год буду подавать в 2024 году. Проконсультируйте пожалуйста – когда я могу открыть снова ИИС в этом же банке, чтобы это мне не помешало получить вычет за 2023 год?

Чисто теоретически можно открывать хоть сейчас. Только документы по старому заранее подготовьте.

Хотя емнип, на специализированном форуме советовали не открывать новый ИИС, пока не получишь вычет за старый.

Здравствуйте, с Новым годом! Прочитал в блогах некоторых инвесторов, что если по иис (тип а) три года с даты открытия истечет в феврале 2024, то: при пополнении этого иис в январе 2024 и закрытии иис в марте 2024, якобы не будет вычет предоставлен на сумму, внесенную в январе 2024г., по той причине, что неполный год (2024) прошел до закрытия иис (закрою в марте 2024 г.). Впервые такое узнал правило, ранее его точно не было! Посмотрел налоговый кодекс (в редакции, актуальной на январь 2024 г.)- нет там такого правила! Кто в курсе этого важного аспекта, прошу подсказать : действительно ли при пополнении иис в январе 2024 мне надо прождать весь 2024 год и закрыть иис уже в 2025 г. чтобы получить вычет за 2024? Если это так, то какая статья, пункт закона это устанавливает?

Может быть имелось ввиду, что вычет сможете получить только в 2025, ведь иис пополнился в 2024?

Нет, не это. С давних пор известно, что взнос на Иис в одном Году дает право в следующем году право подать декларацию и получить вычет за за предыдущий год (всегда я так и делал). Здесь же вопрос ввиду того что якобы не дадут вычет за 2024 г. Именно по причине того что не весь 2024 г. Существовал иис, а был закрыт после взноса , например, в марте 2024 (СКрин прилагаю)

Хм… Дзен конечно та ещё помойка, но взял же он это откуда то?

Законопроект 462670-8. Но это все еще законопроект (а не вступивший в действие закон) – только лишь принят Госдумой в первом чтении. Но не прошел 2 и 3 е чтение в гос думе, не прошел совет федерации и не подписан президентом. Даже если примут его в 2024, то вступит он в силу не ранее 01.01.2025 г. (Т.е. 1 го числа очередного налогового периода по ндфл). Итого, можно смело пополнить иис в январе 2024 г. И закрыть его в феврале 2024 г. (В феврале 2024 истекает 3 года с даты открытия иис). Потом, в 2025 г. за 2024 год получу вычет на эту сумму, как и планировал

Виктор, вы если берете отрывки информации хрен знает где, то там же (хрен пойми в каком месте) и ищите ответы на вопросы, возникшие в ходе прочтения этих отрывков информации.

Если не ошибаюсь, то так будет работать новый вид ИИС, а только его теперь можно открывать с наступления 2024 года. То есть по новому ИИС типа С можно будет получать вычет только за полный год. Но новых ИИС типа С можно иметь несколько (вроде до 3-х), а не один, как раньше. Поэтому, если правильно понимаю, волноваться не стоит, поскольку просто не кладешь деньги на тот ИИС, который закрываешь в этом году, а кладешь на другой.

Спасибо за сообщение. Но вопрос, сколько ждать, между помещением средств в сумме 400 тыс. и закрытием ИИС? В Дзене у блогера в июне 2021 году нашел так:

“Налоговая может завернуть декларацию (а вместе с тем и право на вычет), если заподозрит вас в злоупотреблении ИИС. Бойтесь если главная ваша цель не инвестиции, а только получение налогового вычета.

Какие основания так считать могут быть у налоговой?

Наиболее часто встречаются две причины для отказа:

1.Вы пополняете ИИС без совершения сделок. Лечится покупкой инструментов денежного рынка (типа FXMM / VTBM) или очень коротких облигаций. Риски снижения стоимости купленных активов практически нулевые.

2. Внесли деньги под конец жизни ИИС (зафиксировав право на вычет), возможно даже что-то купили, но почти сразу же (буквально через несколько дней) закрыли счет.

По второму пункту по идее можно отбрехаться (успешные кейсы у меня есть), если вы до этого хотя бы периодически пополняли счет и совершали сделки (пусть даже и не на большие суммы). Типа причина закрытия не жажда наживы в виде вычета, а срочно понадобились деньги, а взять их кроме как с ИИС неоткуда. Вот и приходится мне бедняжке, скрепя зубами закрывать ИИС “к которому я так привязался за это время” и выводить деньги.

Но здесь все зависит от лояльности вашего налогового инспектора – он может встать в позу и лишить вас права на последний вычет. Поэтому чтобы не рисковать, если под конец было очень крупное пополнение счета, желательно выждать один-два месяца и только потом закрывать ИИС. В этом случае проблем быть не должно. Проверено на практике.”

Благодарю за инфо Всех высказавшихся по моему вопросу. Вопрос закрыт. Чтобы избежать рисков от ФНС деньги внесу в первых числах января, сразу куплю на всю сумму облигации сбербанка с погашением 24

01.2024. Дождусь выплаты денег после погашения и сразу иис закрою. Так будут минимальны риски возникновения претензии ФНС, что лишь вычет хотел получить без инвестиций.

Дмитрий, было бы неплохо написать такую же пошаговую инструкцию по сальдированию убытка. Как, когда и что подавать. Онлайн или оффлайн и т.д.

Дмитрий, с момента написания статьи в Личном Кабинете Налогоплательщика многое поменялось. заполнил форму для упрощенного вычета. при пополнениях в 2023г иис на 400 000р насчитали вычет 0р. что я делаю не так?

Очень много изменилось.

Стало намного проще, в личном кабинете налоговой можно получить вычет в упрощенном порядке, вообще не загружая никакие документы, они сами все видят.

Здравствуйте. Дмитрий, помогите, пожалуйста, разобраться.

15.12.2021 открыл ИИС по типу 1 в расчёте получить налоговый вычет за инвестирование 400тр в конце третьего и начале четвёртого годов соответственно.

Сейчас встал вопрос о дальнейших действиях. Я понимаю, что могу получить вычет, но могу и не получить.

Подскажите:

1) работает ли эта схема в целом на текущий момент? (был опыт успешного получения вычета в 2020г. по такой схеме).

2) окончание третьего года жизни произойдёт 15.12.24, соответственно мне нужно до этой даты внести 400тр, чтобы рассчитывать на вычет?

3) после 15.12.24 я вношу ещё 400тр за четвёртый год, но вопрос, должен ли я это сделать в 24г или 25г?

Я не могу разобраться в годах, могу ли я внести 400тр. за четвёртый год 16.12.24 и закрыть ИИС 20.12.24?

Или же мне нужно внести 400тр за четвёртый год жизни ИИС в январе 2025 и закрыть счёт тогда же?

Налоговый вычет хотел бы получить в 2025году.