Обновлено 21.09.2017.

Взять кредит без страховки – это очень трудная задача. Хотя страхование у нас в большинстве случаев является добровольным, сотрудники банков довольно часто говорят клиентам, что без оформления страхового полиса кредит банк просто не даст.

Винить рядовых сотрудников в этом не стоит, они всего лишь выполняют инструкции и распоряжения своих кредитных организаций. У них есть план продаж, за невыполнение которого их лишают премии, делают замечания и т.д.

В данной статье мы рассмотрим, в каких случаях можно взять кредит с оформлением навязанной добровольной страховки, а потом вернуть деньги за эту самую страховку, воспользовавшись периодом охлаждения.

Ранее я уже писал об этой возможности в статье «Отказ от страховки: новые правила», сегодня перед нами стоит задача составить пошаговое руководство: «Как вернуть деньги за страховку по кредиту».

Подпишись на канал @hranidengi в Telegram — только там самая оперативная информация об обновлениях, полезные лайфхаки и другие интересности из мира финансов.

А ещё финансовый форум Храни Деньги! уже работает:)

А ещё финансовый форум Храни Деньги! уже работает:)

Храни Деньги! рекомендует:

Возврат страховки по кредиту: инструкция

Возврат страховки по кредиту: инструкция

1 Отказ от страховки в период охлаждения. Читаем новый закон.

Прежде всего нужно знать свои права.

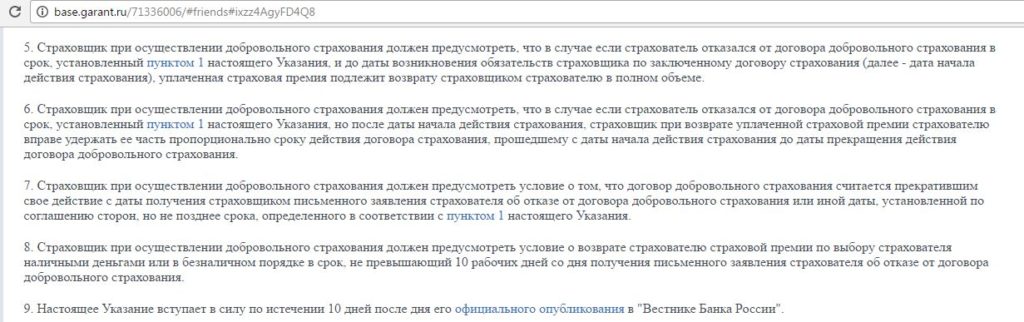

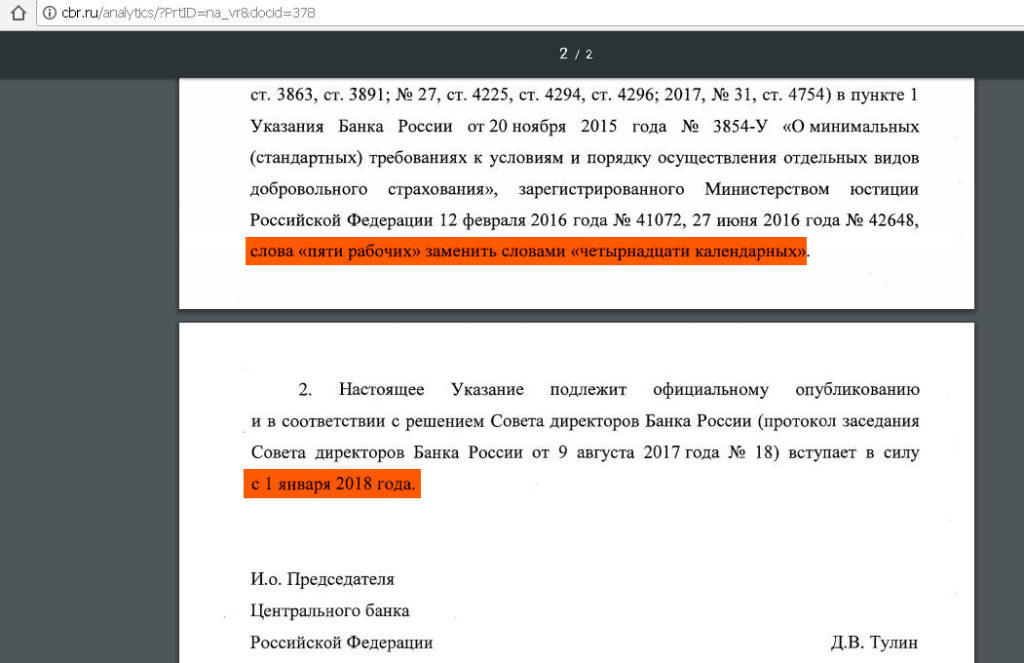

Указание Банка России от 20.11.2015 N 3854-У «О минимальных (стандартных) требованиях к условиям и порядку осуществления отдельных видов добровольного страхования» (вступило в силу с 1 июня 2016) обязывает страховщика предусмотреть условие о возврате страхователю уплаченной страховой премии в случае отказа страхователя от договора добровольного страхования в течение пяти рабочих дней со дня его заключения, при отсутствии в данном периоде событий, имеющих признаки страхового случая. Страховая может по доброй воле предусмотреть и более длительный срок, но это бывает крайне редко.

Если вы успели подать заявление, то страховая обязана вернуть деньги в течение 10 дней с момента получения заявления. Если договор страхования ещё не начал действовать к моменту подачи заявления, то вернут 100%. Если начал, то страховщик при возврате уплаченной страховой премии страхователю вправе удержать ее часть пропорционально сроку, прошедшему с даты начала до даты прекращения действия договора добровольного страхования.

Исключения

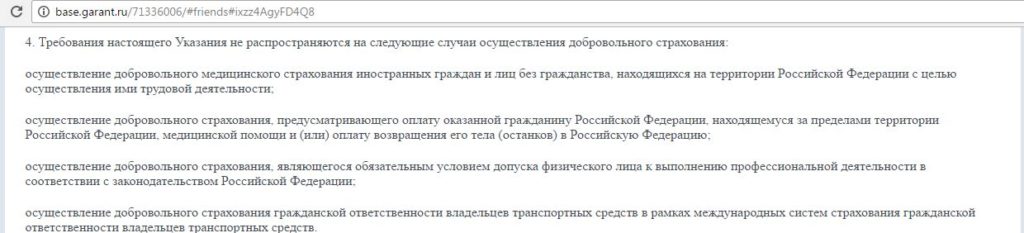

В 4-м пункте данного указания перечислены объекты добровольного страхования, по которым не действует период охлаждения. Однако эти пункты довольно специфические:

● добровольное медицинское страхования иностранных граждан и лиц без гражданства;

● добровольное страхование, предусматривающее оплату медицинской помощи, оказанной гражданину РФ, находящемуся за пределами РФ;

● добровольное страхование, являющееся обязательным условием допуска физического лица к выполнению профессиональной деятельности в соответствии с законодательством РФ;

● добровольное страхование гражданской ответственности владельцев транспортных средств в рамках международных систем страхования гражданской ответственности владельцев транспортных средств.

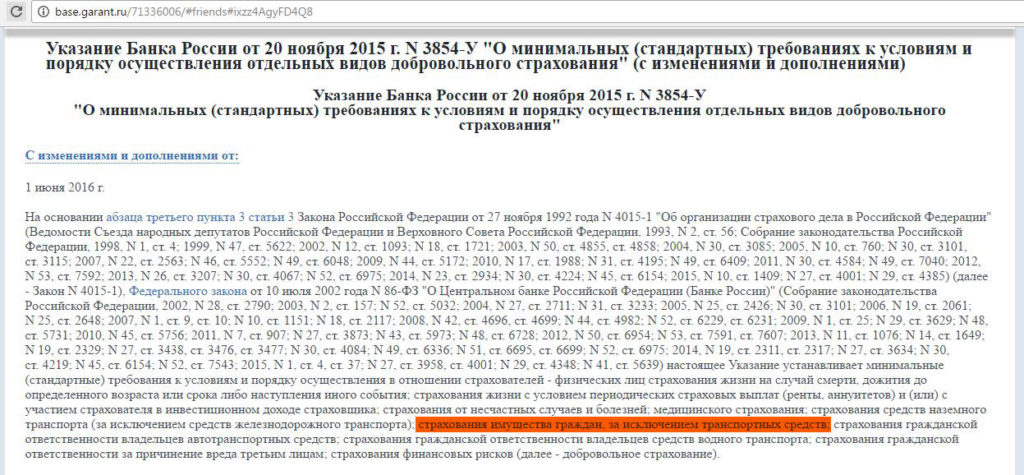

Данное указание о периоде охлаждения не относится к КАСКО, т.е. к страхованию имущества граждан в виде транспортных средств, об этом написано в шапке Указания Банка России от 20 ноября 2015 г. N 3854-У:

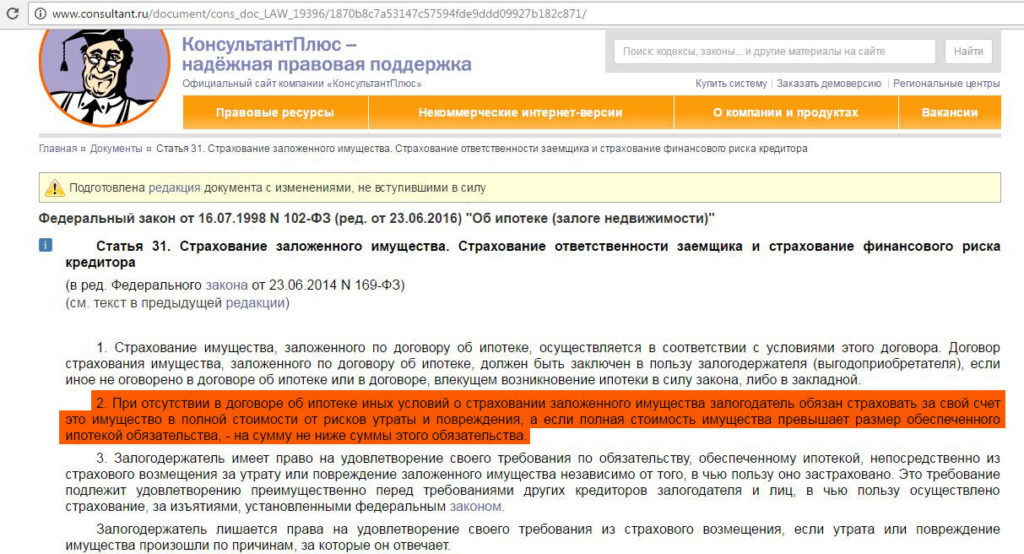

Также стоит обратить внимание, что по закону № 102-ФЗ “Об ипотеке (залоге недвижимости)”, ст.31, отказаться от страхования от рисков утраты или повреждения имущества, заложенного по договору об ипотеке, не получится, поскольку оно является обязательным:

UPD: 21.09.2017

Согласно указанию ЦБ РФ № 4500-У (о внесении изменения в пункт 1 указания Банка России № 3854-У «О минимальных (стандартных) требованиях к условиям и порядку осуществления отдельных видов добровольного страхования»), период охлаждения, в течение которого можно отказаться от навязанной или ненужной страховки, будет увеличен до 14 календарных дней. Данное указание вступит в силу с 1 января 2018г.

2 Когда можно вернуть деньги за навязанную страховку. Читаем договор.

● Убедитесь, что банк не подсунул вам договор присоединения к программе коллективного страхования.

Период охлаждения не действует по договорам присоединения к программам коллективного страхования. В таких договорах заемщик не заключает отдельный договор со страховщиком, а платит банку за подключение к программе страхования. Т.е. страхователем является банк (юридическое лицо). А новое положение Банка России о возможности отказаться от страховки в течение пяти дней регулирует отношение страховщика и физического лица.

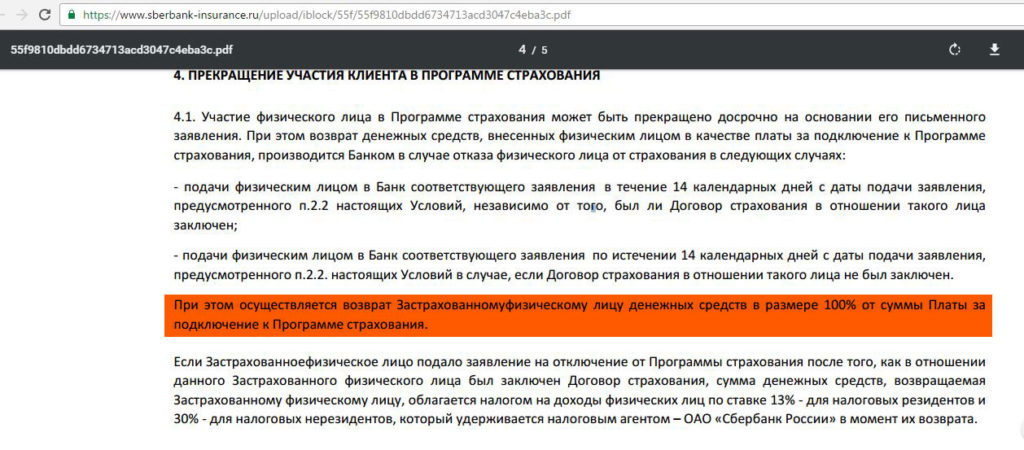

Однако страховая компания может по доброй воле предусмотреть положения в договоре, согласно которым можно написать заявление на отказ от договора присоединения к программе коллективного страхования и получить деньги назад. Именно таким приятным исключением является компания “Сбербанк Страхование”, которая позволяет отказаться от коллективного договора страхования и притом возвращает деньги. Вот выдержки из условий участия в программе добровольного страхования жизни и здоровья заёмщика:

Право клиента на отказ от коллективной страховки и возврат денег есть также у клиентов “Хоум Кредита”.

UPD: 21.09.2017

В вопросе отказа от коллективной страховки существует ещё одно приятное исключение, банк “ВТБ”. У клиентов этого банка есть успешный опыт возврата денег при отказе от коллективной страховки, причём в договоре это право не прописано, но по факту деньги возвращаются по доброй воле страховой компании.

● Убедитесь, что процентная ставка по кредиту не увеличится при отказе от страховки.

Банк может предусмотреть в договоре страхования разные ставки по кредиту в случае наличия страхования и без него. Формально банк при этом ничего не нарушает, и его нельзя будет уличить в том, что он навязал вам дополнительную услугу. Страховка не будет навязанной услугой, поскольку у клиента был выбор брать кредит со страховкой под меньший процент или без страховки под больший. Подробно данную ситуацию мы рассматривали в статье “Отказ от страховки по кредиту новые правила”.

Довольно часто в договорах страхования нет упоминания, что процентная ставка по кредиту увеличится без страховки.

Сертификат на 2500 руб. за накопительный счёт «Газпромбанка», вечно бесплатная кредитка «Альфа-Банка» с бесплатной обналичкой и кэшбэком, 7 000 руб. за расчётный счёт в «Альфа-Банке», до 15 000 руб. за брокерский счёт в «Альфа-Банке», до 5000 руб. за бесплатный брокерский счёт в «Т-Банке», 2000 руб. за вечно бесплатную кредитную «Платинум» от «Т-Банка» с бесплатной обналичкой заёмных средств, сертификат на 1000 руб. за бесплатную карту «МТС Деньги», 1000 руб. за бесплатную «Халву» от «Совкомбанка», 500 руб. за бесплатную «ОТП Карту» с кэшбэком 5% на ЖКХ, сертификат на 1000 руб. + 1500 баллов за бесплатную «Твой Кэшбэк» от «ПСБ», сертификат на 1200 руб. за бесплатную «Альфа-Карту», сертификат на 1000 руб. за карту «Газпромбанка» с удвоенным кэшбэком, 1000 руб. за бесплатную My Life от «УБРиР» с кэшбэком 5% на ЖКХ, 1000 руб. за карту Black от «Т-Банка»

Храни Деньги! рекомендует:

3 Заявление об отказе от страховки. Образец.

Нужно успеть в течение 5 рабочих дней подать заявление об отказе от договора страхования (UPD: 21.09.2017 С 1 января 2018 период охлаждения увеличивается до 14 календарных дней). Заявление на отказ от страховки можно подать двумя способами:

● отнести его непосредственно в офис страховой компании (именно страховой компании, а не банка). Важно, чтобы на вашем экземпляре была пометка, что заявление принято такого-то числа, чтобы у вас на руках были доказательства, что вы успели вовремя.

● направить заявление в страховую компанию заказным письмом с описью вложения. Причём важна именно дата отправления письма, а не дата получения. Так что не стоит переживать, что вы пропустите 5-дневный срок из-за медлительности Почты России.

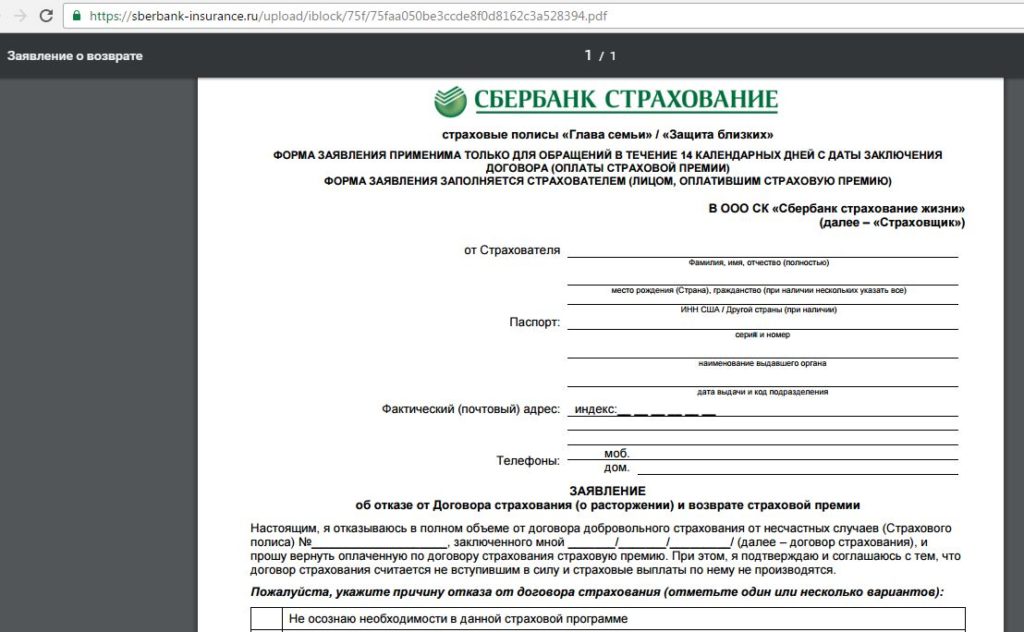

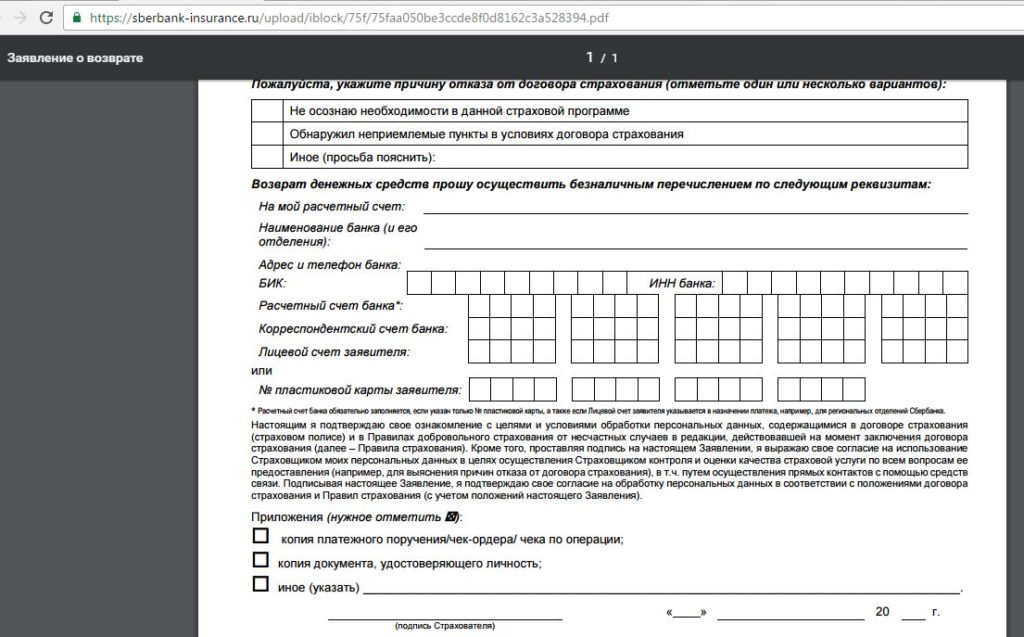

Образец заявления на отказ от страховки можно попросить непосредственно в страховой компании. Каких-то особых требований и стандартов к внешнему виду такого заявления нет. Главное, чтобы там были указаны ваши персональные данные, номер договора страхования, который вы хотите расторгнуть, и реквизиты счёта, куда страховая должна вернуть страховую премию. Примерный текст можно подсмотреть у компании “Сбербанк Страхование”, “Альфа Страхование” или, например, у компании «Ренессанс Жизнь».

Вот как выглядит заявление на отказ от страховки у компании “Сбербанк Страхование”:

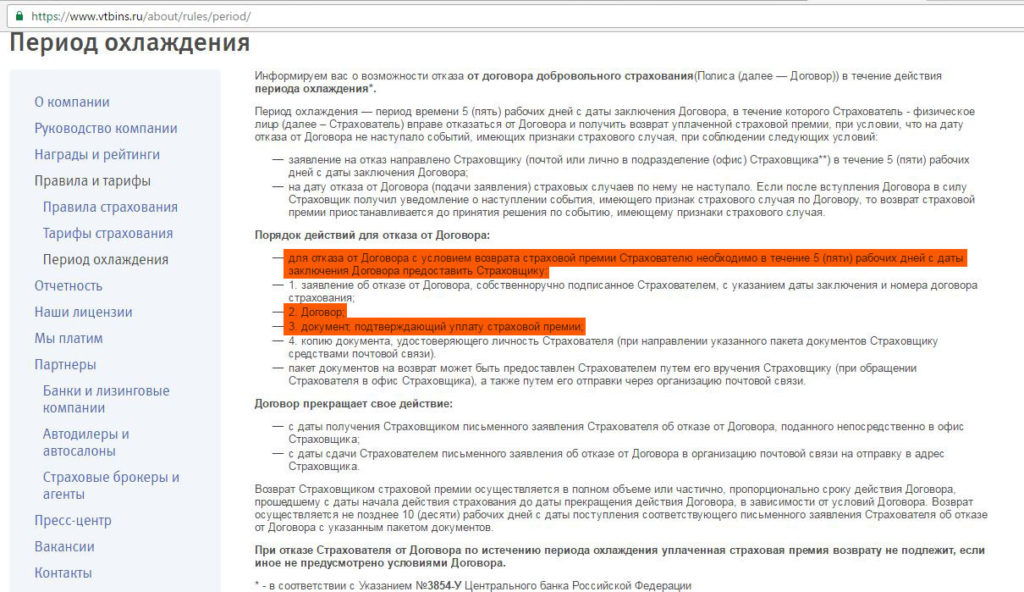

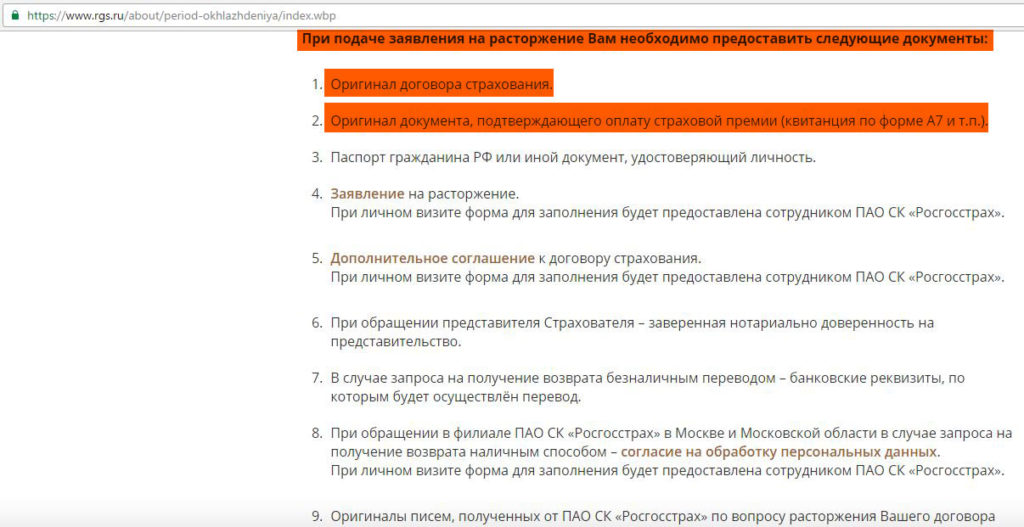

Некоторые компании требуют приложить к заявлению оригинал договора страхования, или какие-либо дополнительные документы. Например, “ВТБ Страхование” требует вместе с заявлением на отказ от страховки предоставить договор страхования и документ, подтверждающий оплату страховой премии:

Однако, если вы не предоставите оригиналы документов (точнее, я даже не рекомендую отправлять оригиналы документов, поскольку страховая может их «случайно» потерять, а они пригодятся в суде, если компания откажется добровольно возвращать деньги), то у страховой компании всё равно не будет оснований отказать вам в возврате страховки, главное – это заявление на отказ от страховки.

4 Успешный опыт возврата денег за страховку. Отзывы.

Можно подумать, что для возврата страховки нужно обладать какими-то специальными знаниями, что это под силу только профессиональным юристам.

Это не так, ниже представлены отзывы обычных клиентов, таких же как и мы с вами, которые смогли отказаться от навязанной страховки и вернуть деньги.

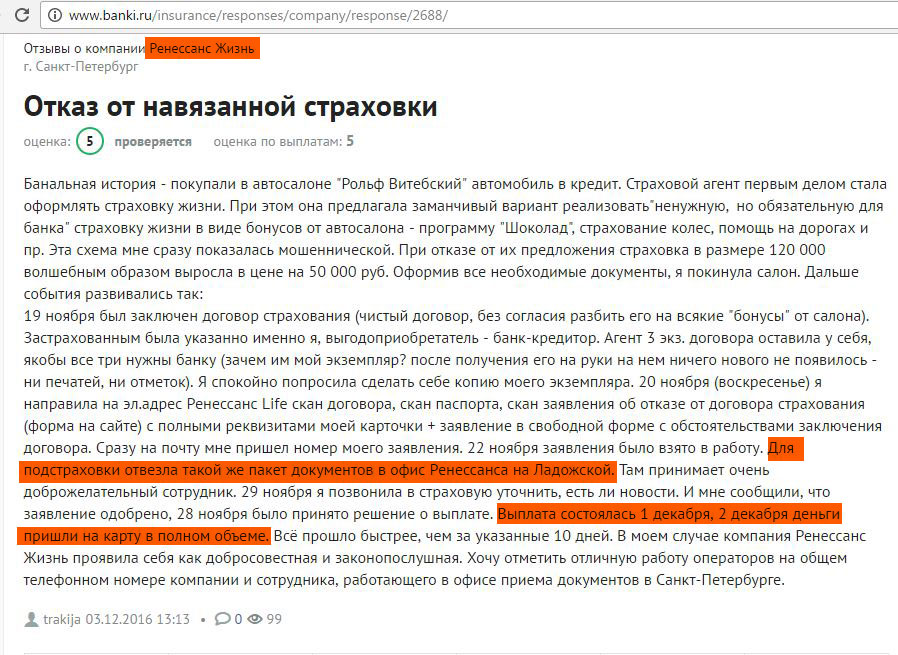

► Вот отзыв клиента компании “Ренессанс Жизнь” об успешном отказе от договора страхования жизни, навязанного в автосалоне при получении автокредита. Клиент отправил пакет документов на электронный адрес компании, а также отвёз документы в офис страховой для подстраховки (и очень правильно сделал. Если бы возникли какие-либо проблемы с выплатами, а заявление было бы отправлено только по электронной почте, то в суде было бы крайне трудно доказать свою правоту).

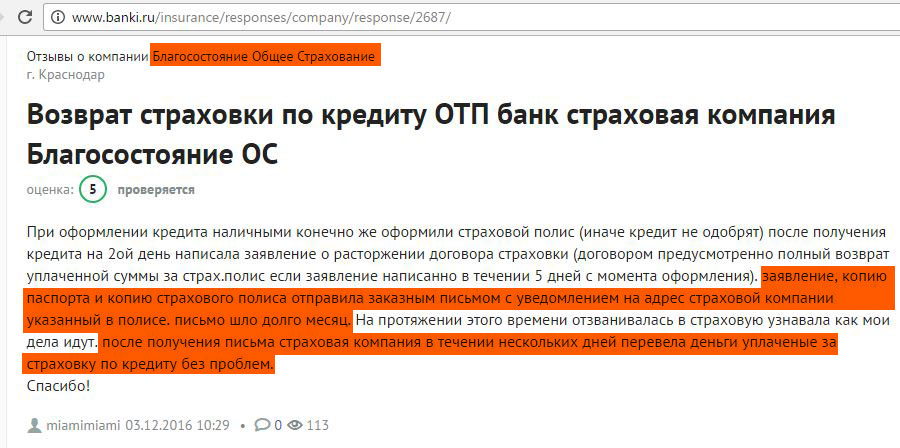

► Клиенту “ОТП Банка” при взятии кредита наличными навязали страховой полис в СК “Благосостояние”. Он отправил заявление на отказ от страховки в страховую компанию заказным письмом с описью вложения. К заявлению были приложены копии паспорта и страхового полиса. Письмо шло почти месяц, однако после того, как оно всё-таки дошло, СК “Благосостояние” вернула деньги за страховку:

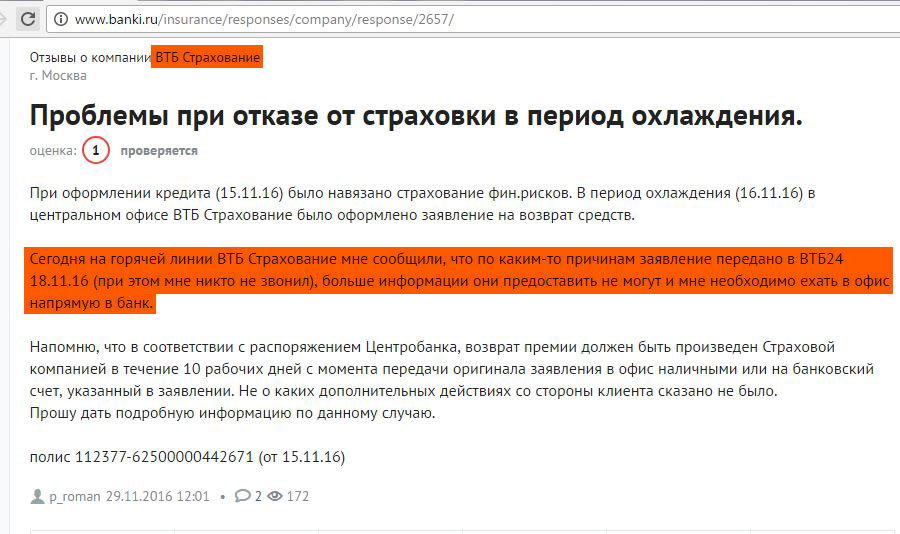

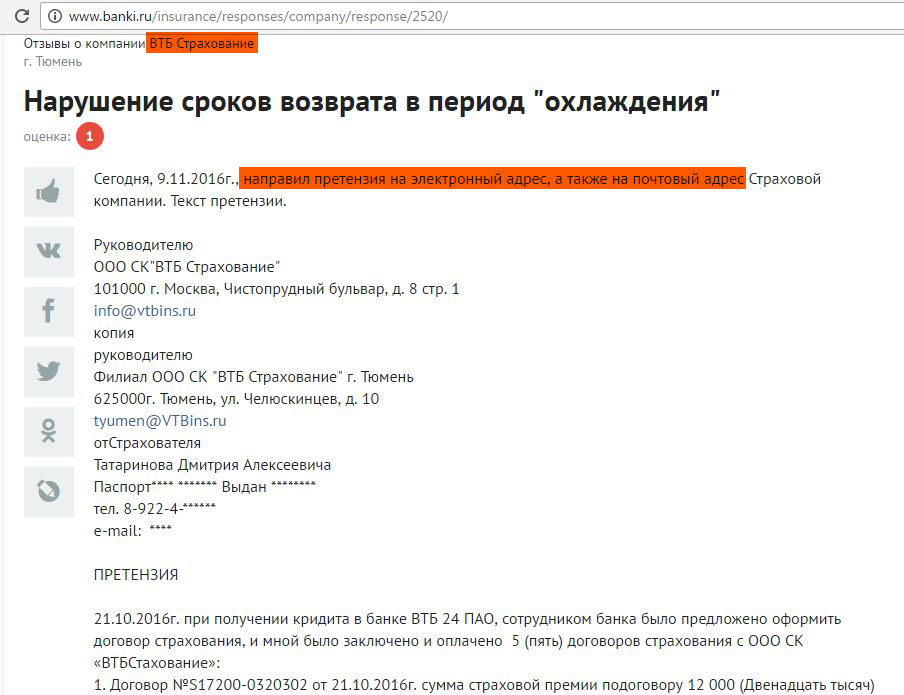

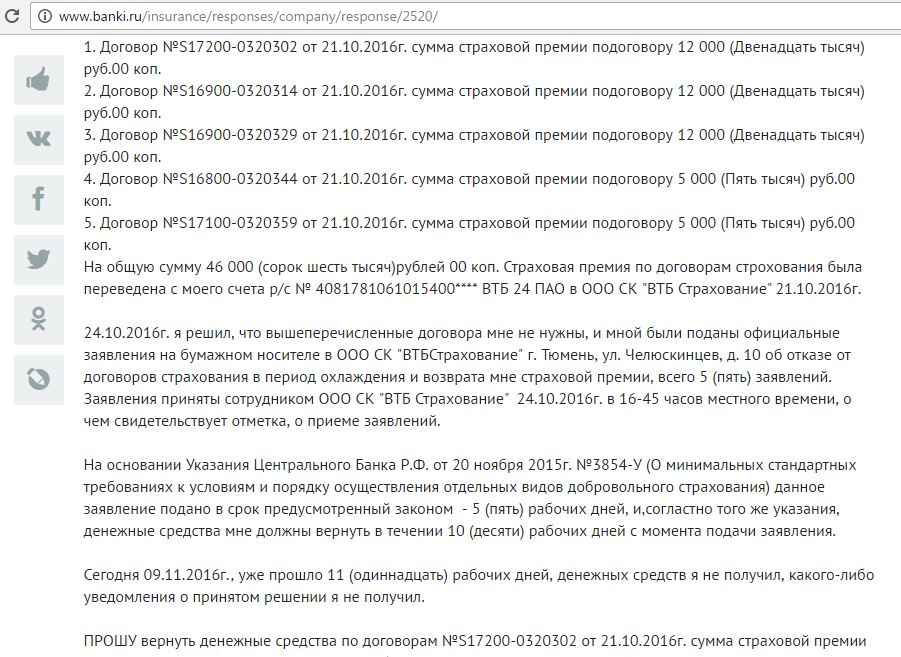

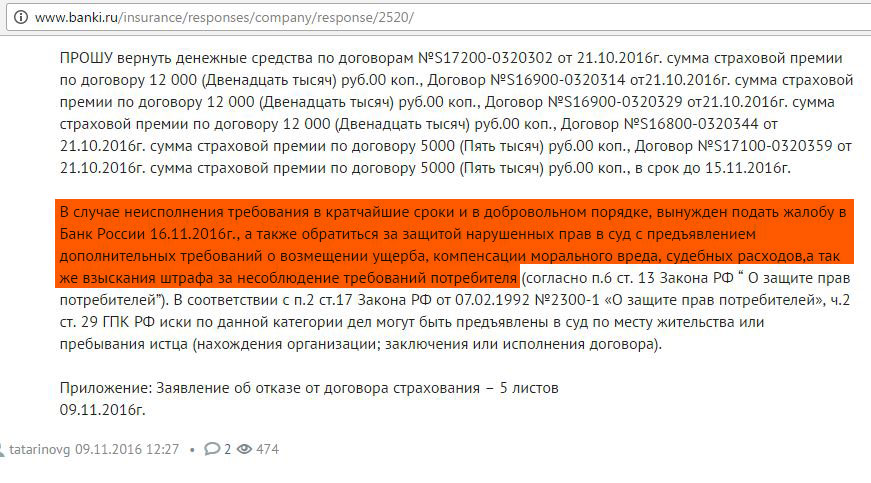

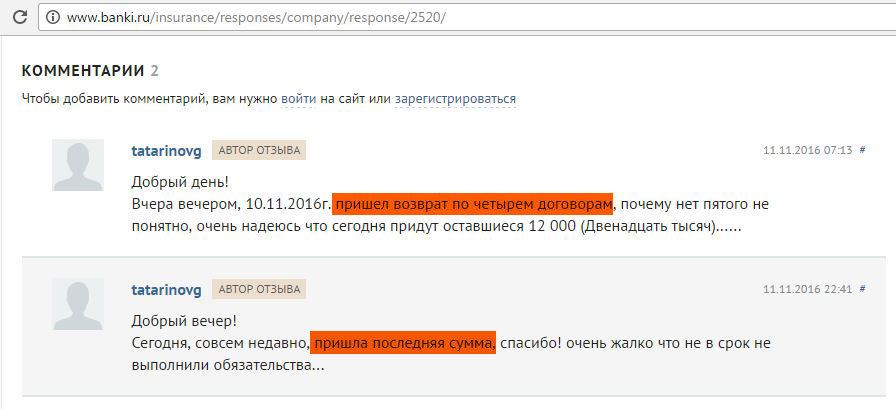

► Вот отзыв клиента “ВТБ Страхование”, которому навязали страхование финансовых рисков при взятии кредита. Заявления на отказ было оформлено в центральном офисе страховой компании, но клиенту порекомендовали обратиться непосредственно в банк. После угрозы отправить жалобу в ЦБ РФ и написать досудебную претензию деньги за страховку компания “ВТБ Страхование” вернула:

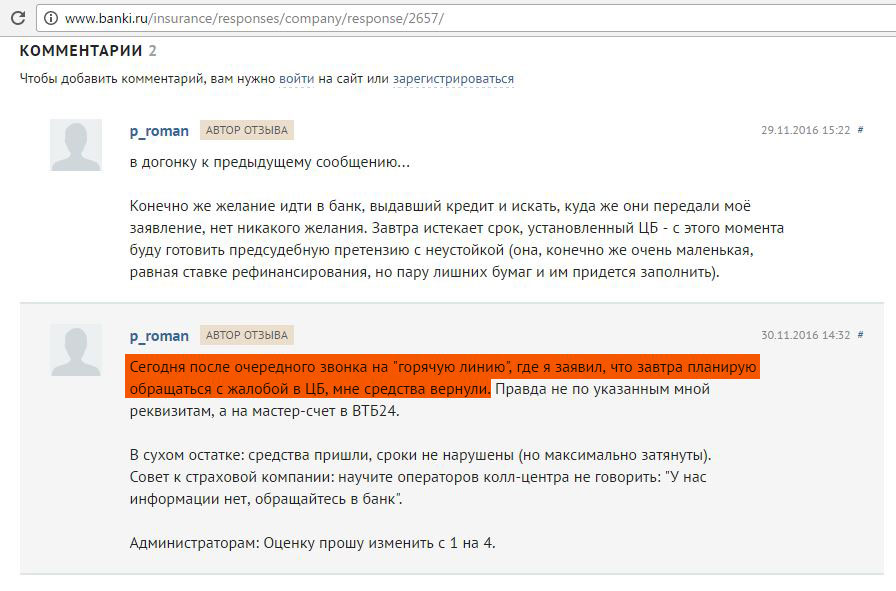

► Другому клиенту “ВТБ Страхование” компания не выплатила денежные средства за страховку в указанный срок, несмотря на то, что клиент вовремя подал заявление на расторжение договора страхования в офис компании.

Клиент мириться с несправедливостью не стал и отправил досудебную претензию с просьбой вернуть деньги. В противном случае он пригрозил написать жалобу в ЦБ РФ, а также обратиться в суд с предъявлением дополнительных требований о возмещении ущерба, компенсации морального вреда, судебных расходов, а также взыскании штрафа. В итоге деньги за страховку компания “ВТБ Страхование” вернула в полном объёме:

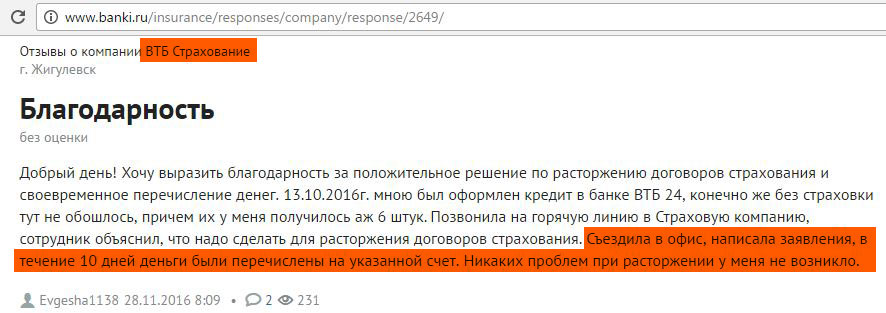

► А у кого-то вообще не возникло никаких проблем с отказом от страховки в этой компании:

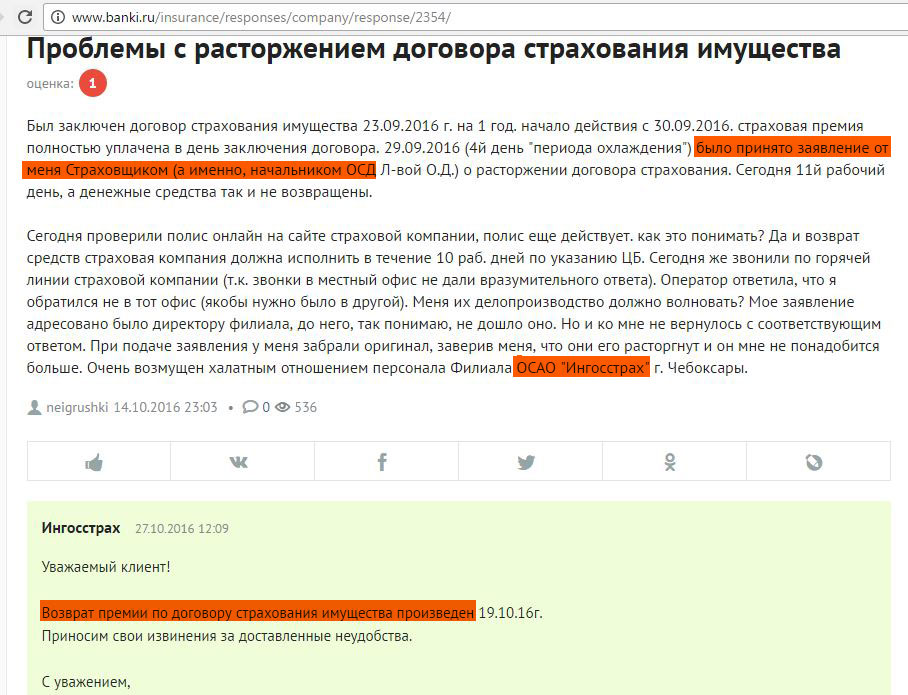

► Вот отзыв клиента “Ингосстраха” об успешном возврате денег при отказе от договора страхования имущества. Заявление было подано лично в офис. Правда, со сроками компания всё-таки затянула:

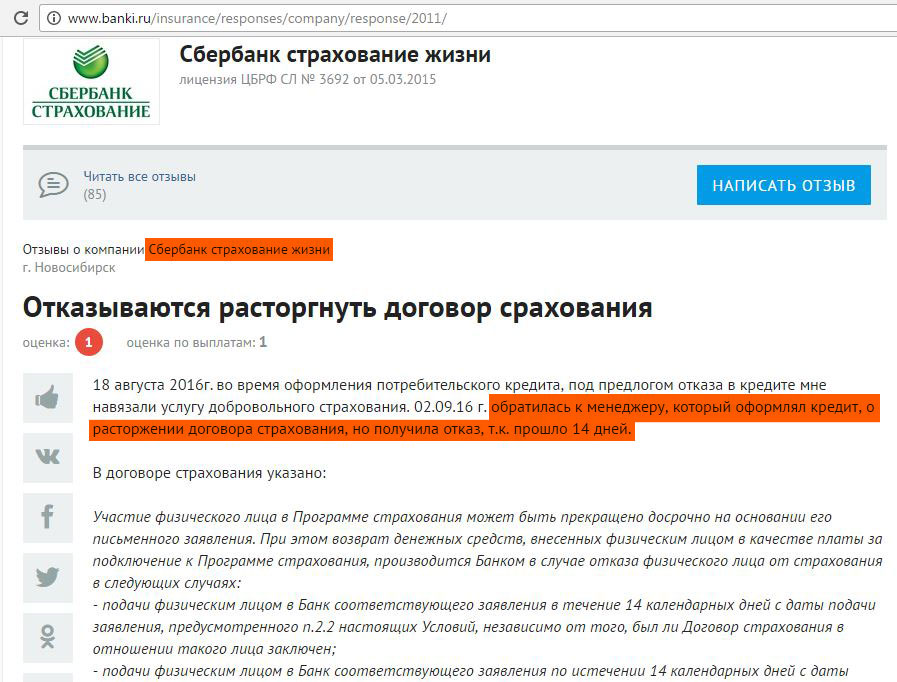

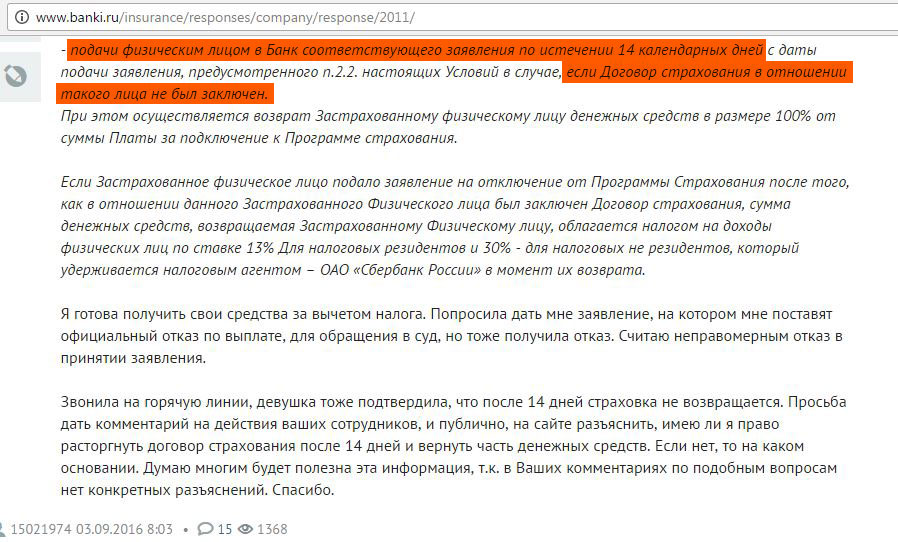

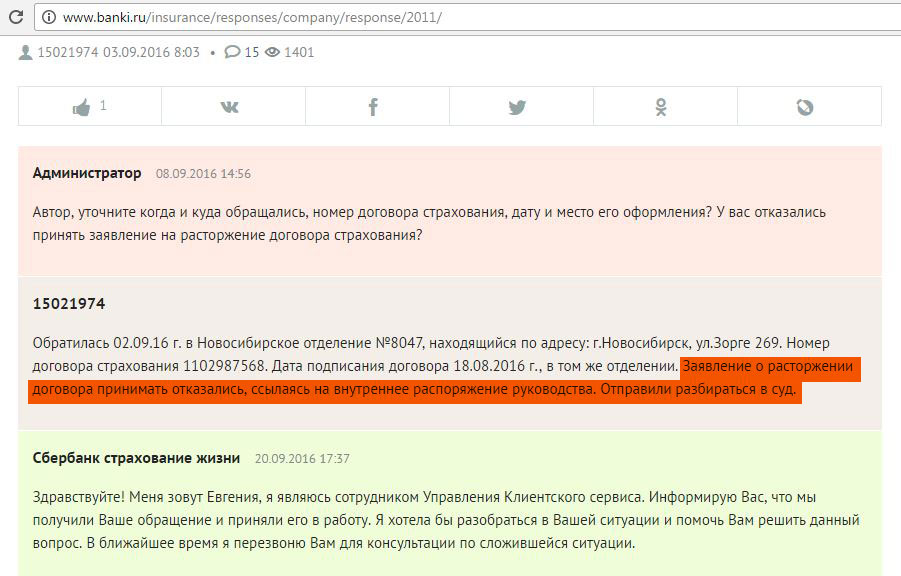

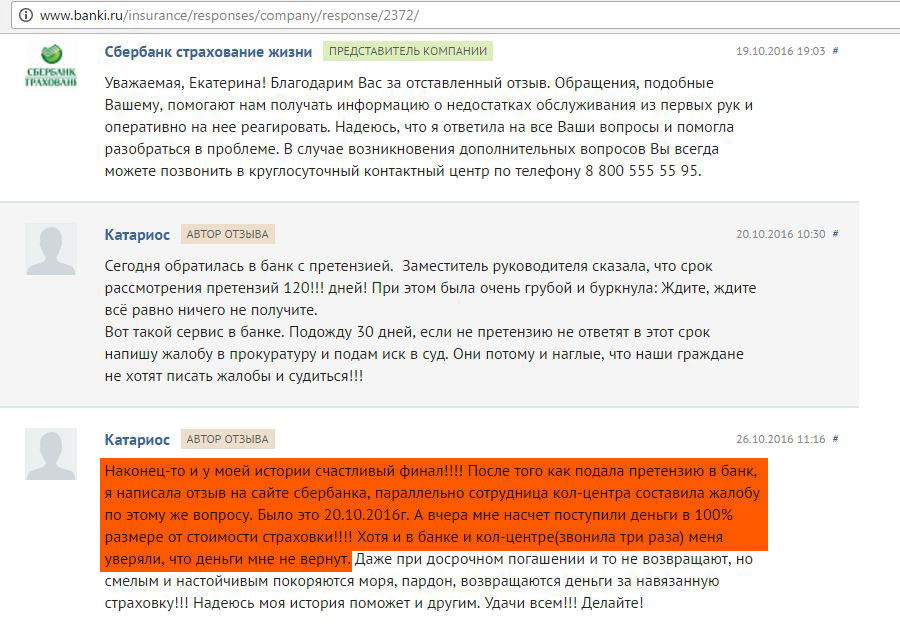

► Клиентке “Сбербанк Страхование” удалось вернуть деньги при отказе от коллективного договора страхования, хотя заявление было подано позже, чем через 14 дней с момента заключения договора. Дело в том, что такое право прописано в самом договоре страхования (у других страховых компаний таких поблажек я не встречал). Заявление на отказ принимать не хотели, клиентке пришлось пригрозить написанием претензии:

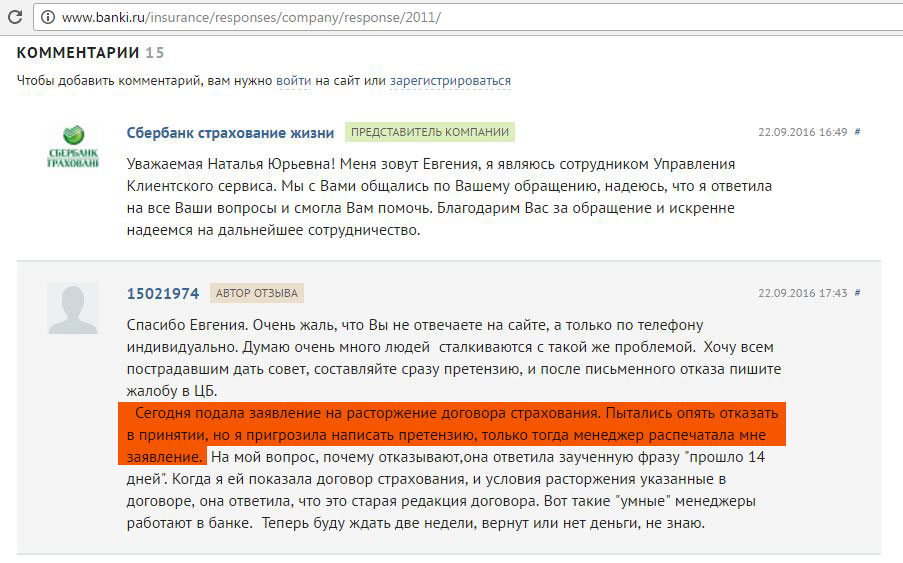

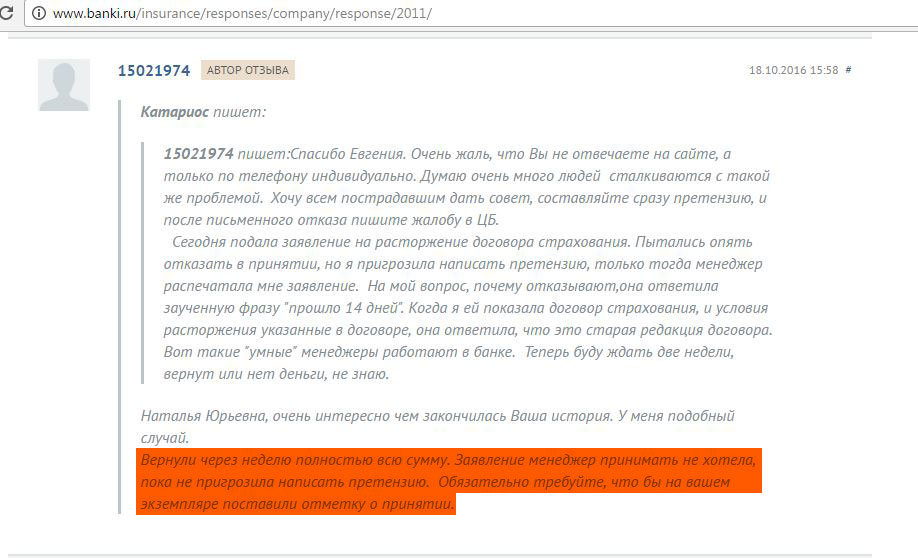

Этот отзыв вдохновил другую клиентку компании “Сбербанк Страхование”, которой также удалось вернуть деньги за отказ от договора коллективного страхования:

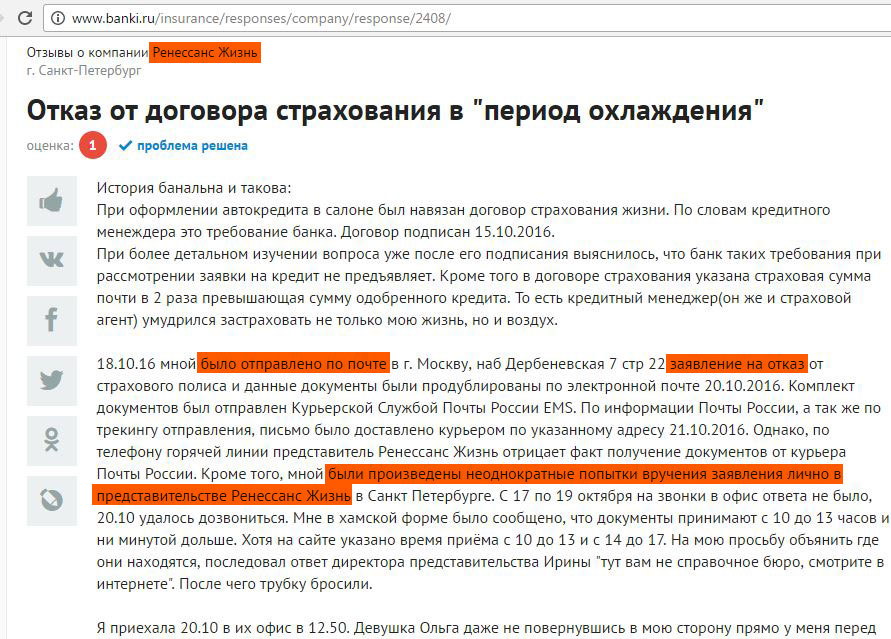

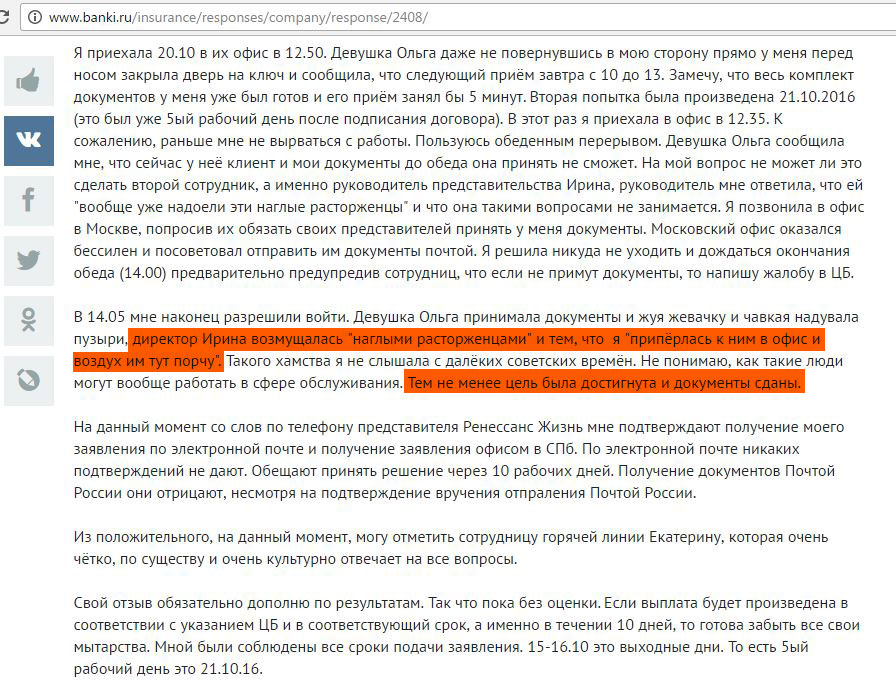

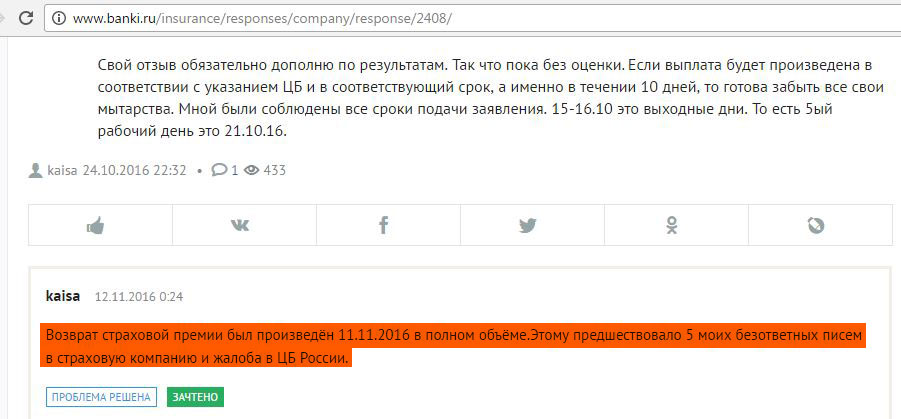

► Вот отзыв клиентки компании “Ренессанс Жизнь”, которая отправила заявление на отказ от договора страхования жизни, навязанного при получении автокредита Почтой России, и лично доставила дополнительный экземпляр в офис компании. Сотрудники компании, с ее слов, вели себя откровенно по-хамски при попытке сдать им заявление на отказ от страховки, но в результате деньги за страховку она всё-таки вернула:

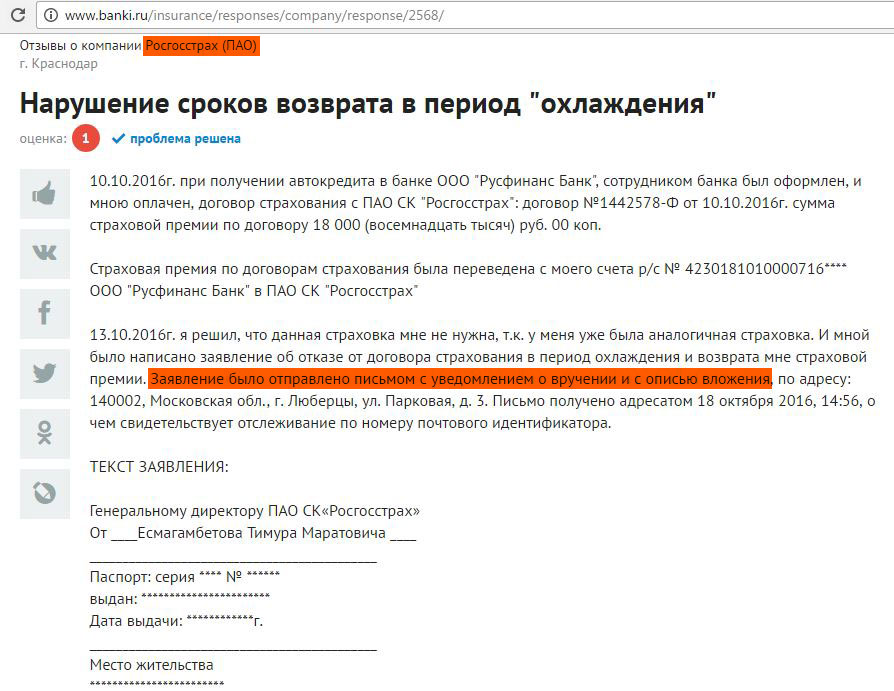

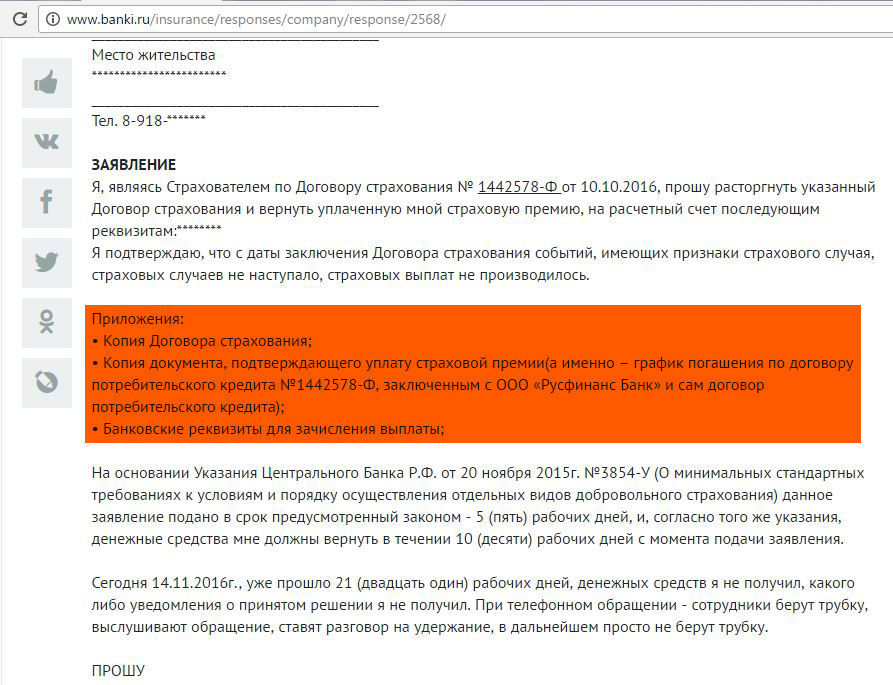

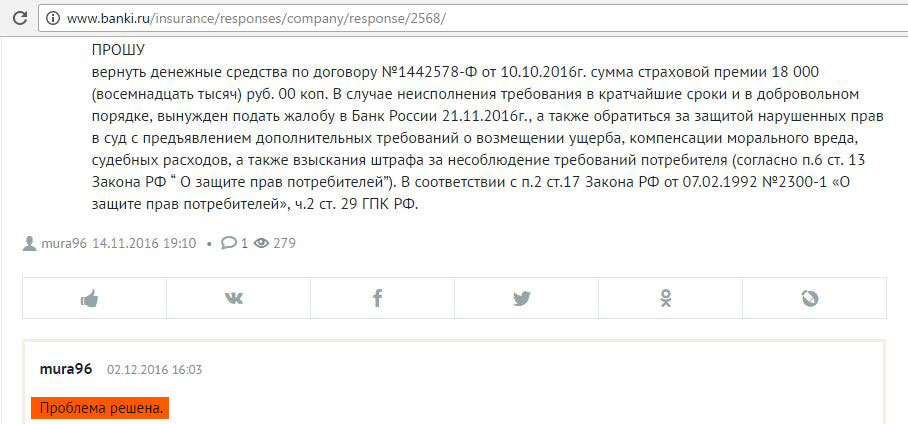

► Клиент СК «Росгосстрах» отправил заявление на отказ от договора страхования заказным письмом с описью вложения с приложением копии договора и копии документа, подтверждающего уплату страховой премии. Деньги за страховку клиенту вернули:

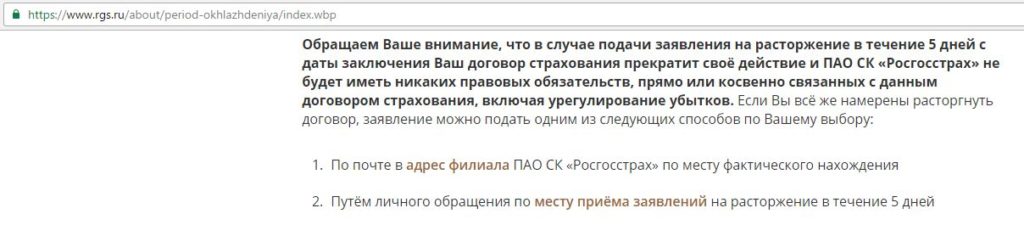

Обратите внимание, что клиент “Росгосстраха”, вернувший деньги за страховку, приложил к заявлению именно копии, а не оригиналы договора и платёжки, хотя СК на своём сайте утверждает, что ей якобы обязательны именно оригиналы:

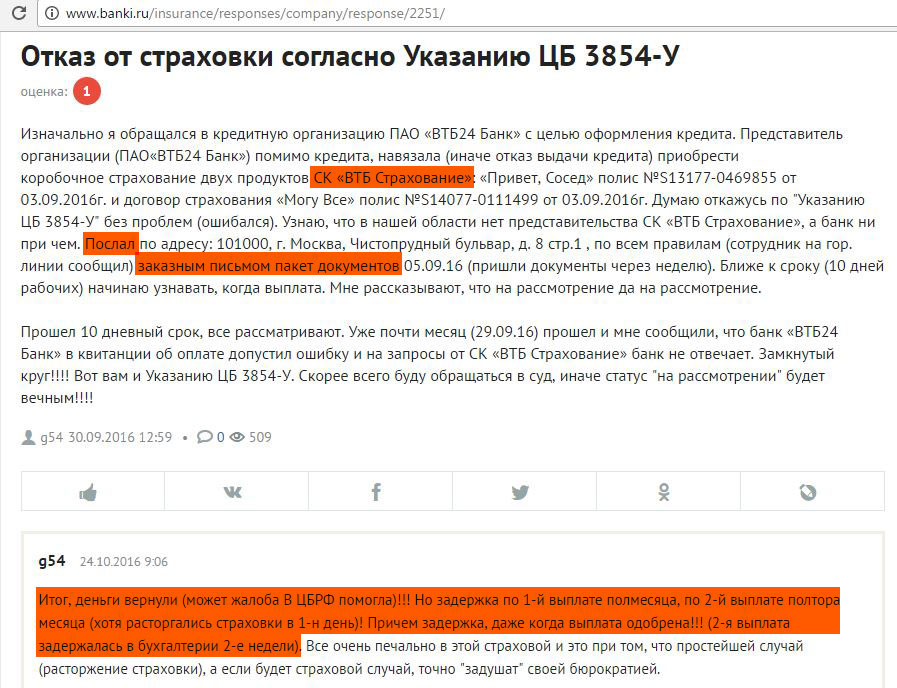

► Вот отзыв клиента “ВТБ Страхование”, которому при взятии кредита навязали два коробочных продукта: «Привет, Сосед» и «Могу Всё». Заявление на отказ было отправлено почтой, сроки возврата СК “ВТБ Страхование” нарушила, но деньги были возвращены клиенту в полном объёме:

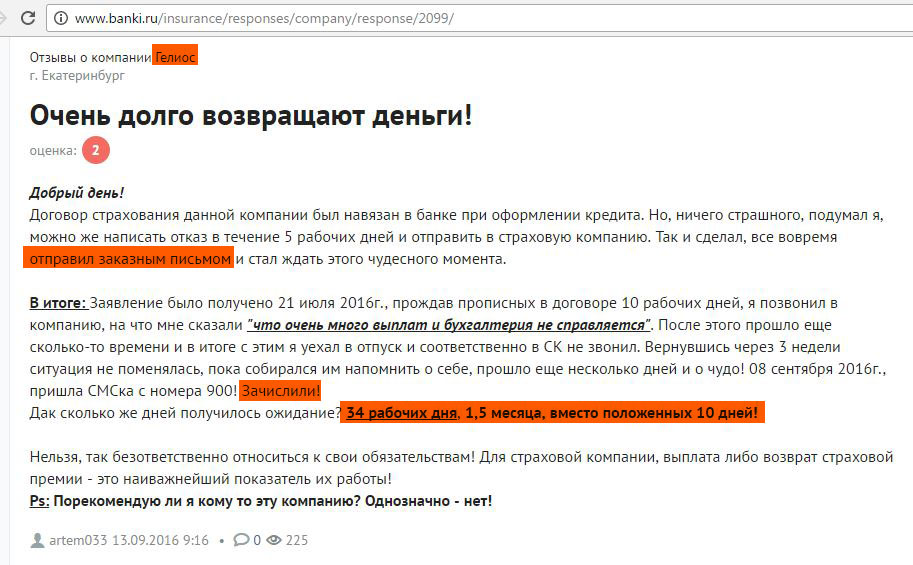

► Есть успешный опыт отказа от страховки в СК “Гелиос”, срок выплаты составил 34 дня, вместо положенных 10:

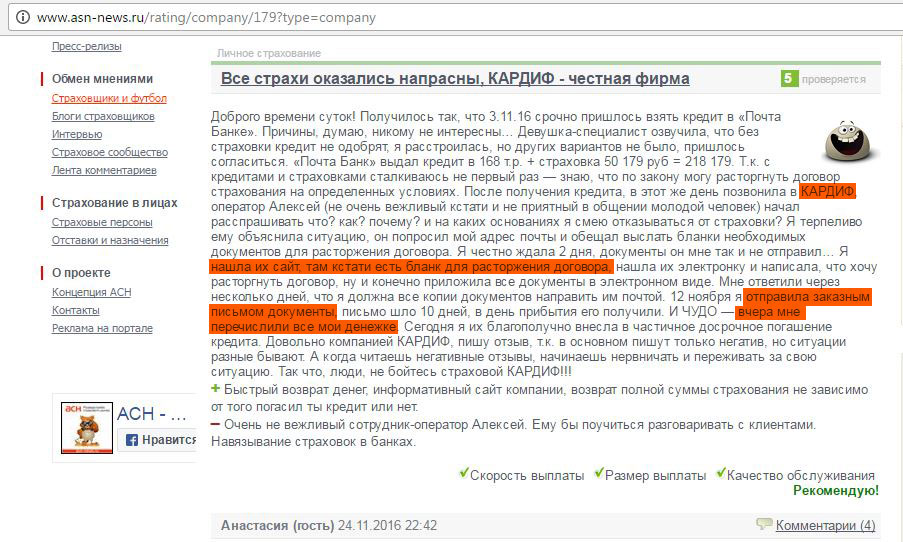

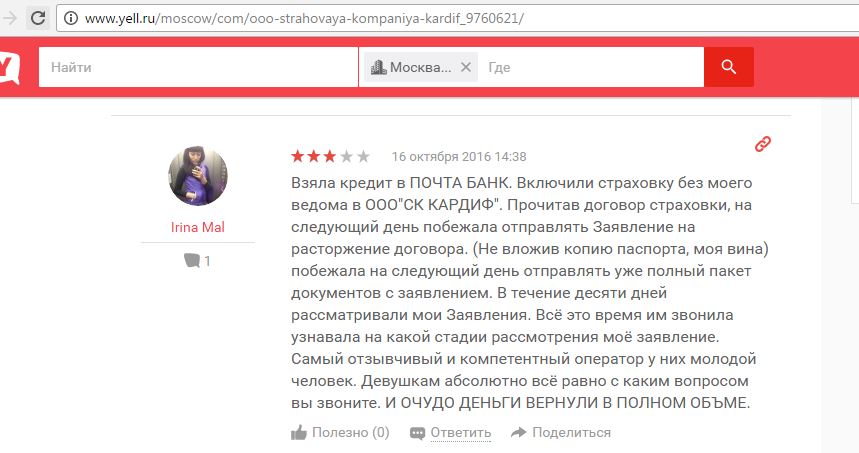

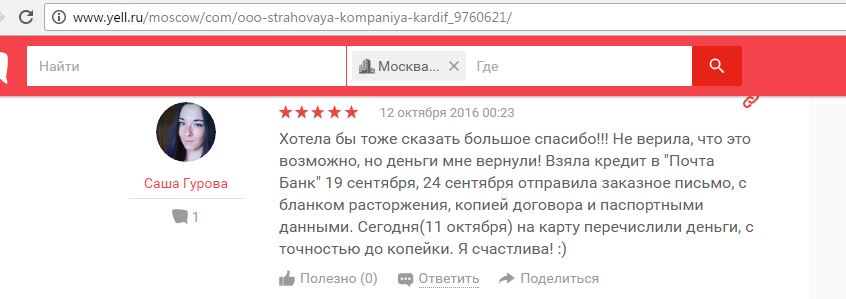

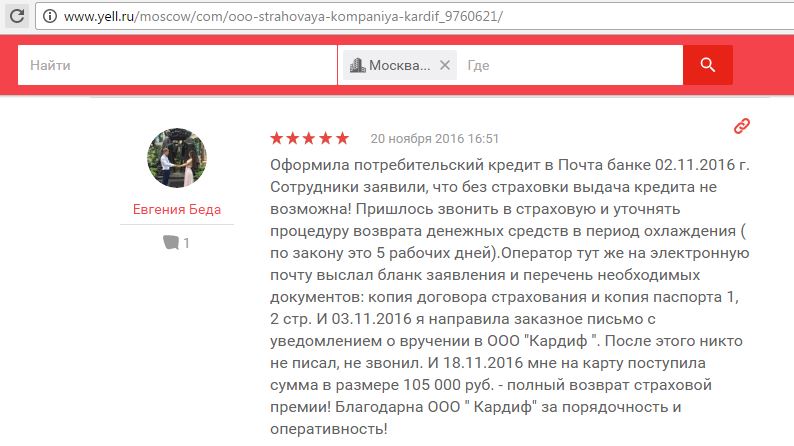

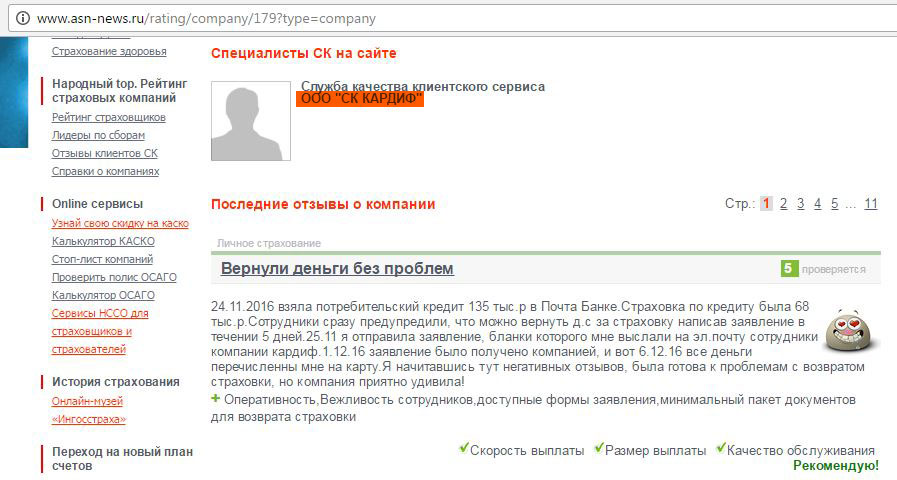

► Примеры успешного возврата денег за навязанную страховку в СК “Кардиф” при оформлении кредитов в “Почта Банке”:

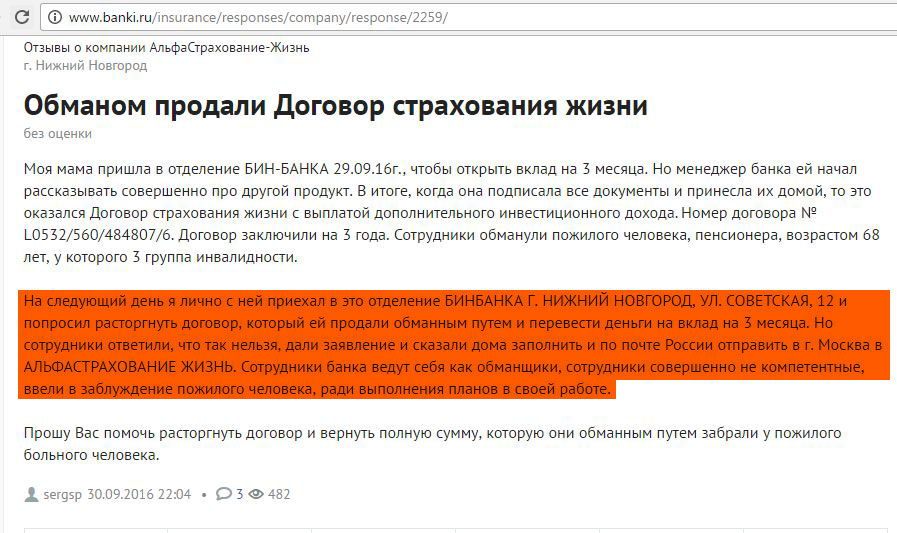

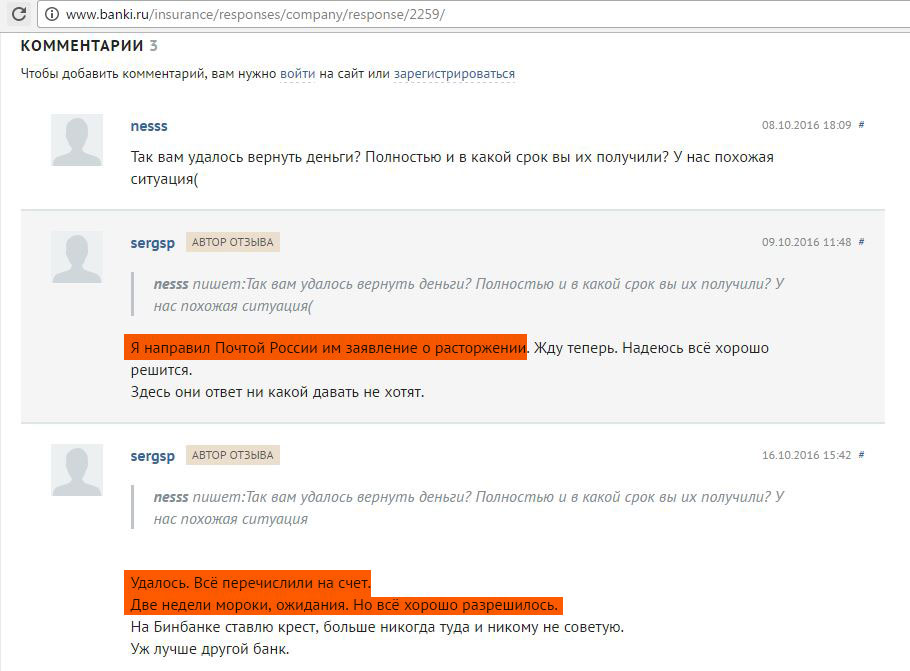

► Вот положительный опыт клиента, отказавшегося от навязанного в “БИНБАНКЕ” инвестиционного страхования жизни (подробно о рисках ИСЖ читайте в статье «Накопительное и инвестиционное страхование жизни: Читаем договор»). При попытке отказаться от продукта в офисе банка клиенту было предложено разбираться со страховой компанией “Альфа Страхование” самостоятельно. Он направил заявление с отказом Почтой России и, в итоге, получил обратно свои деньги:

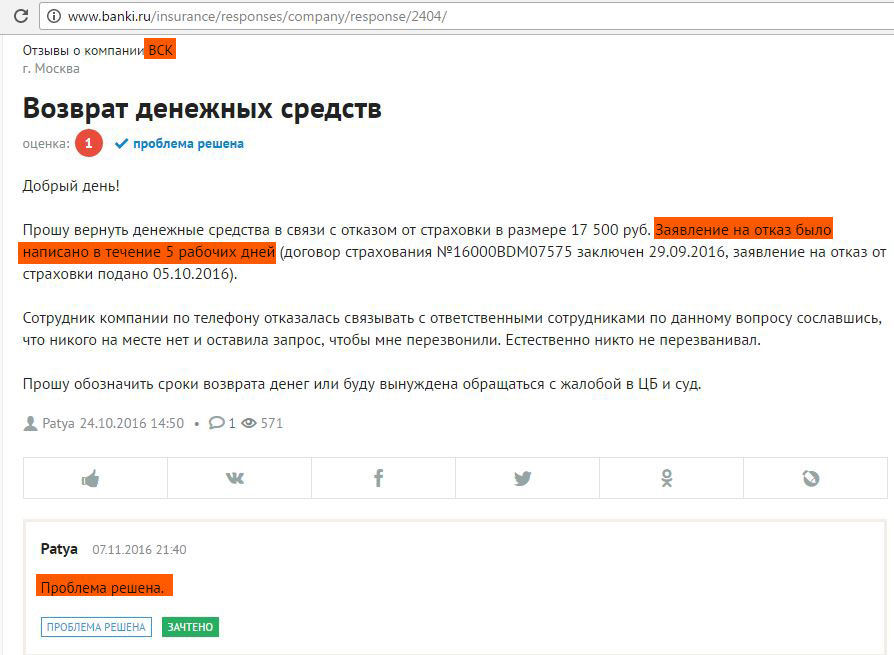

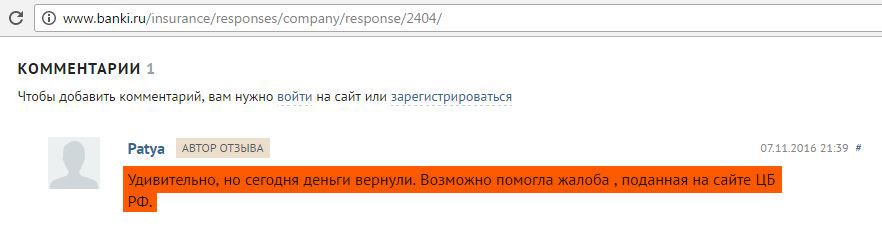

► Удаётся отказываться от страховки и возвращать деньги и клиентам страховой компании “ВСК”:

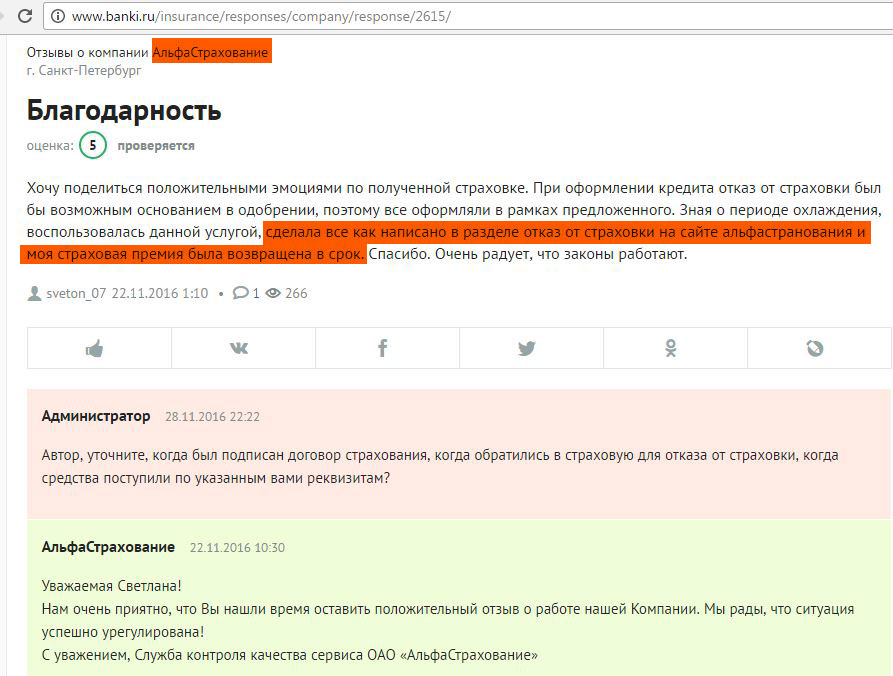

► У клиентки компании “Альфа Страхование” получилось отказаться от страховки и вернуть деньги без каких-либо проблем и задержек:

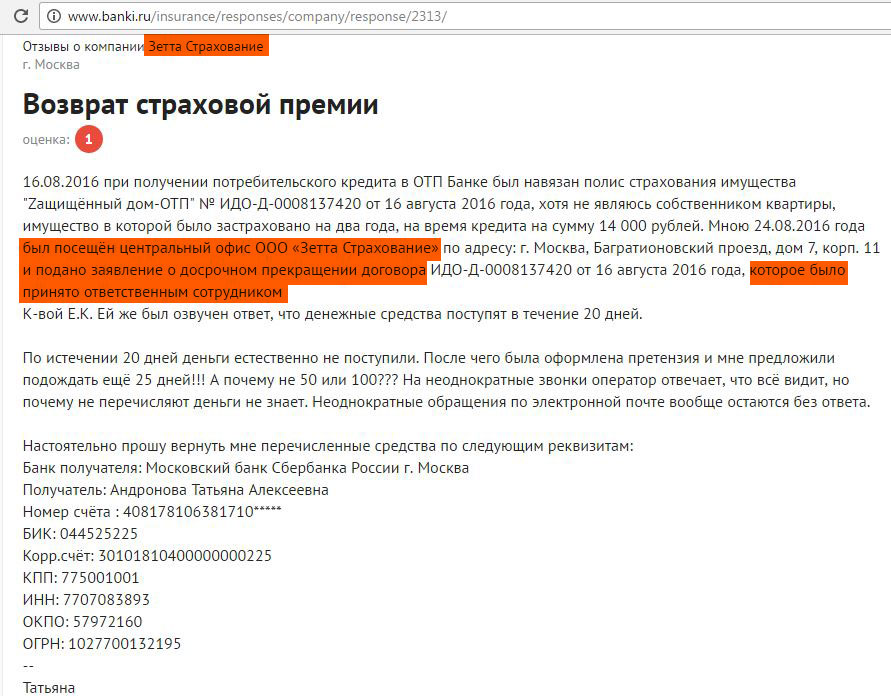

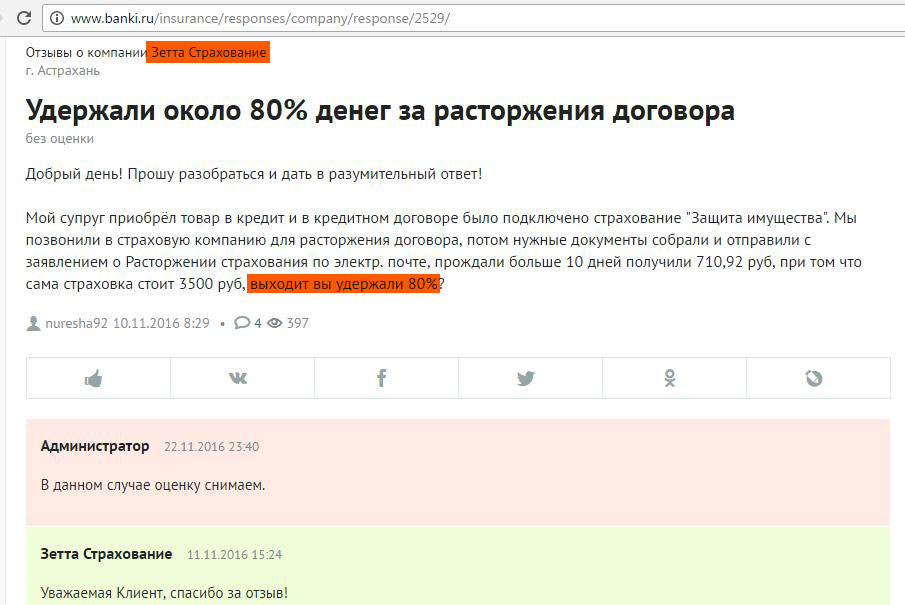

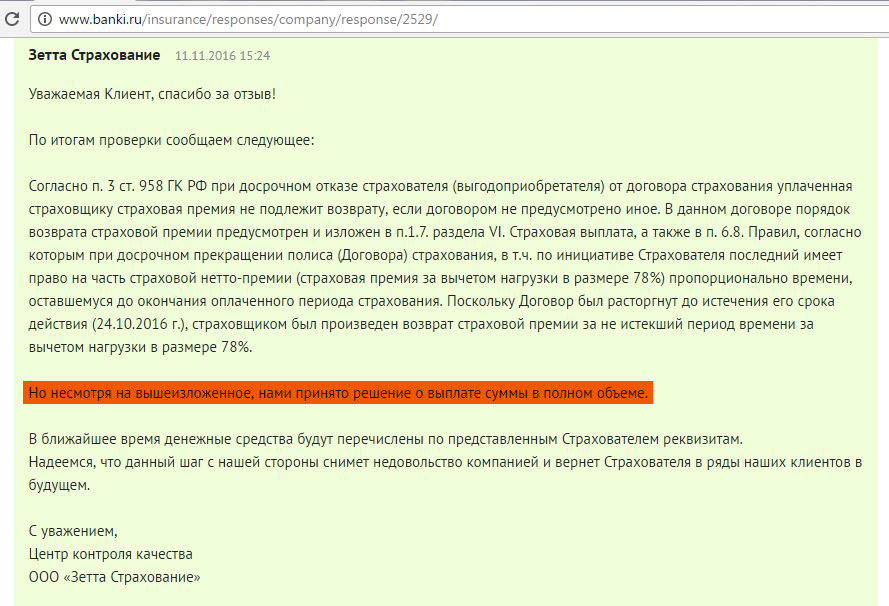

► Вот опыт успешного отказа от полиса страхования имущества СК «Зетта Страхование», навязанного при получении потребительского кредита в “ОТП Банке”. Сроки, правда, были нарушены. Обратите также внимание, что договор страхования данной компании содержит пункт, что в случае расторжения договора они удерживают 80% страховой премии. Данный пункт противоречит Указанию ЦБ, которое мы рассмотрели выше. Однако компания не убирает его из договора, хотя 80% не удерживает, якобы по своей доброй воле:

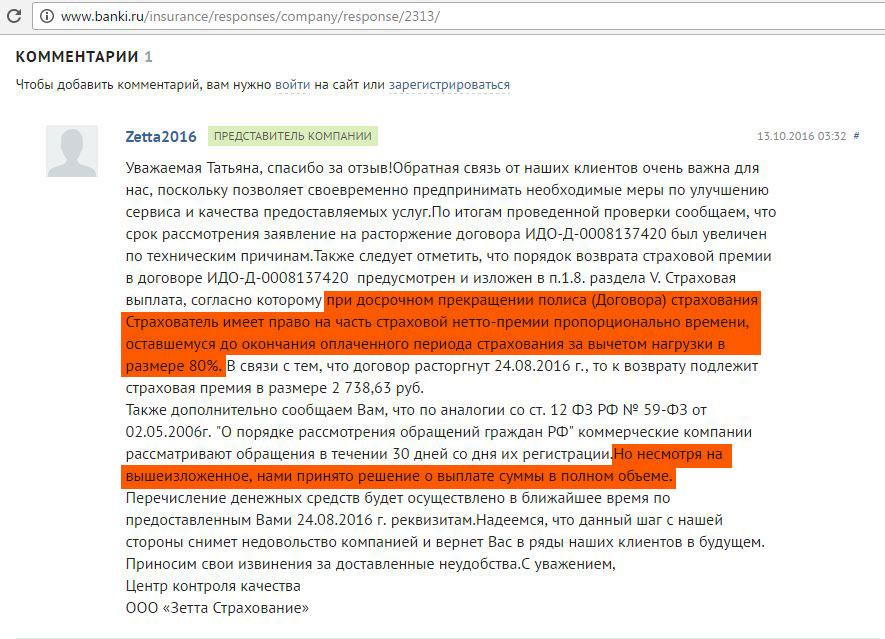

► Вот другой отзыв о компании «Зетта Страхование», где клиенту сначала вернули только 20% от стоимости страховки. Но после подачи жалобы ему выплатили полную стоимость страховки, без удержания «нагрузки»:

Вывод

Вывод

Всегда внимательно читайте любой договор.

Пользуйтесь правом на отказ от страховки в период охлаждения (с 1 января 2018 период охлаждения составляет 14 календарных дней). Вернуть деньги за навязанную страховку вполне реально. Правда, иногда может потребоваться написать жалобу в ЦБ РФ, направить в страховую компанию досудебную претензию, или хотя бы пригрозить этим на горячей линии или в офисе компании.

Удостоверьтесь, что страхователем являетесь Вы, а не Банк, т.е. вам не подсунули договор присоединения к программе коллективного страхования. Также убедитесь, что ставка по кредиту не зависит от наличия страховки.

Если банки и страховые компании придумают какие-либо дополнительные уловки и хитрости, делающие затруднительным отказ от страховки, я обязательно напишу об этом.

Надеюсь, моя статья была вам полезна, о всех уточнениях и дополнениях пишите в комментариях.

За обновлениями в этой и других статьях можно следить на канале "Храни Деньги!": @hranidengi.

Подписывайтесь, чтобы быть в курсе всех изменений:)

Реклама. Информация о рекламодателе по ссылкам в статье.