Обновлено 21.02.2019.

Довольно часто от представителей брокерских компаний можно услышать мнение, что покупка еврооблигаций намного предпочтительнее, чем вложения в валютные депозиты при тех же рисках.

На самом деле, евробонды не лучше и не хуже вкладов в валюте, они просто другие. Еврооблигации, как и любой инструмент, имеют свои достоинства и недостатки, и, естественно, их нужно учитывать при выборе этого варианта для инвестирования.

Сегодня мы посмотрим, что может предложить рынок еврооблигаций вчерашнему вкладчику, у которого скопилось немного валюты, и который хочет получать доход при минимальных усилиях.

Подпишись на канал @hranidengi в Telegram — только там самая оперативная информация об обновлениях, полезные лайфхаки и другие интересности из мира финансов.

А ещё финансовый форум Храни Деньги! уже работает:)

А ещё финансовый форум Храни Деньги! уже работает:)

Храни Деньги! рекомендует:

Что такое еврооблигации. Коротко

Что такое еврооблигации. Коротко

Как и в случае с рублёвыми облигациями, купив еврооблигацию, мы даём свои денежные средства в долг под проценты заёмщику. Только в случае с евробондом, валюта займа (чаще всего это доллары США, но могут быть и евро, и швейцарские франки, и др.) отличается от валюты эмитента евробондов. Эмитентом еврооблигаций для заёмщика выступает обычно его иностранная дочерняя компания.

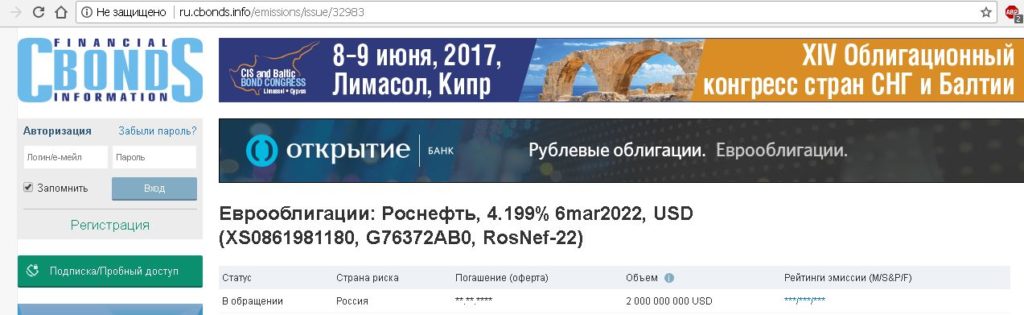

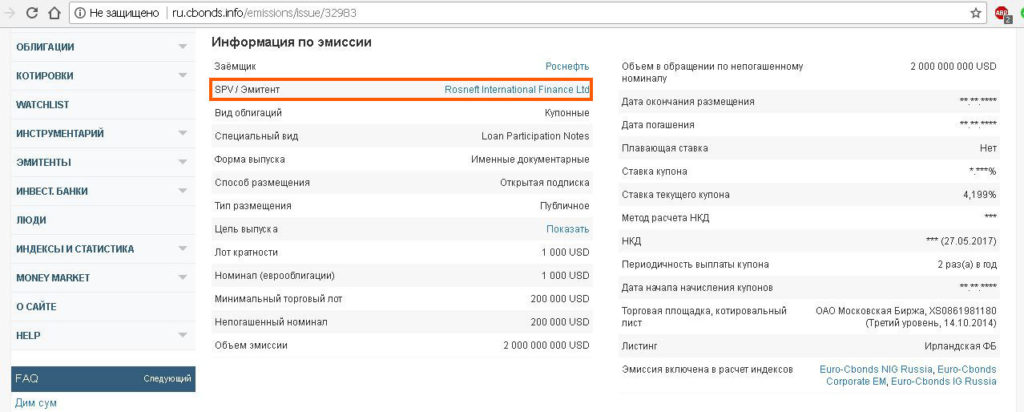

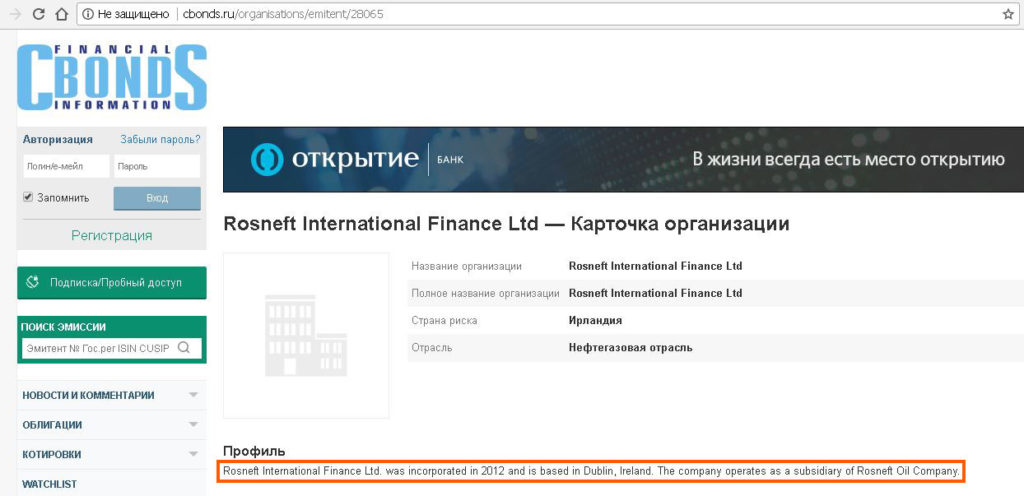

Например, для еврооблигаций НК «Роснефть» XS0861981180, залистингованных на Ирландской бирже, эмитентом выступает ирландская дочка компании “Rosneft International Finance Ltd”:

Основная масса сделок с еврооблигациями совершается на внебиржевом рынке (т.е. продавец и покупатель договариваются о цене покупки и продажи напрямую), входной билет в такие инвестиции составляет 100 000 – 200 000 долларов США.

Однако некоторые выпуски облигаций торгуются непосредственно на Московской бирже, и купить их можно, имея капитал от 1000 долларов. Наличие статуса «квалифицированного инвестора» для их покупки не требуется. Именно эти бумаги нас и будут интересовать.

Еврооблигации, как и рублевые облигации, также имеют номинальную стоимость, купон, цену покупки и продажи, дату погашения, в общем, обладают теми же основными характеристиками, что и обычные ОФЗ, механизм формирования цены также аналогичен. Останавливаться на этих параметрах не будем, о них можно почитать в статье «Как открыть ИИС и купить ОФЗ. Считаем доходность облигаций».

Какие еврооблигации можно купить на Московской бирже. Выбор евробондов

Какие еврооблигации можно купить на Московской бирже. Выбор евробондов

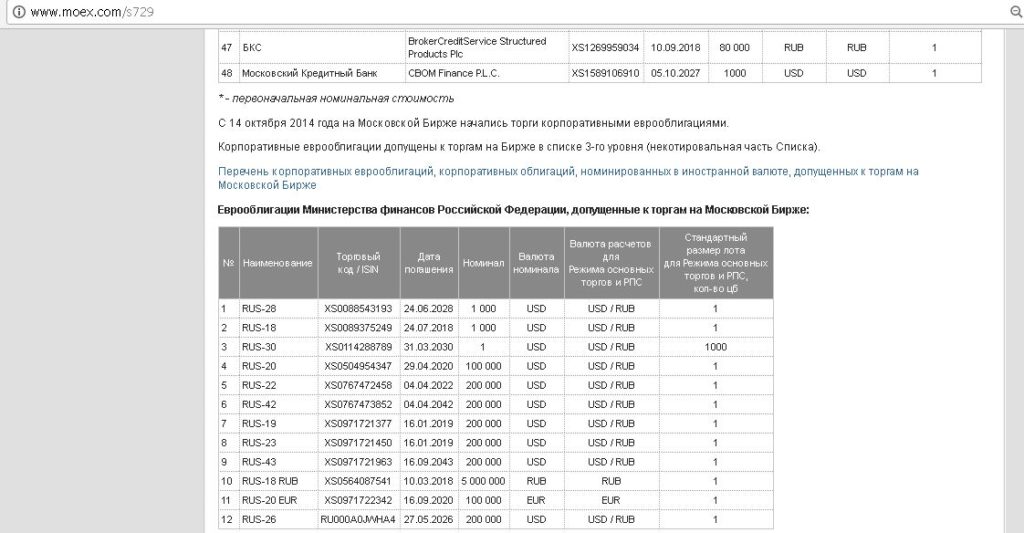

Список еврооблигаций, допущенных к торгам на Московской бирже, можно посмотреть здесь.

Как видим, их в принципе не очень много, а уж тех, которые можно купить на 1000 долларов, совсем мало.

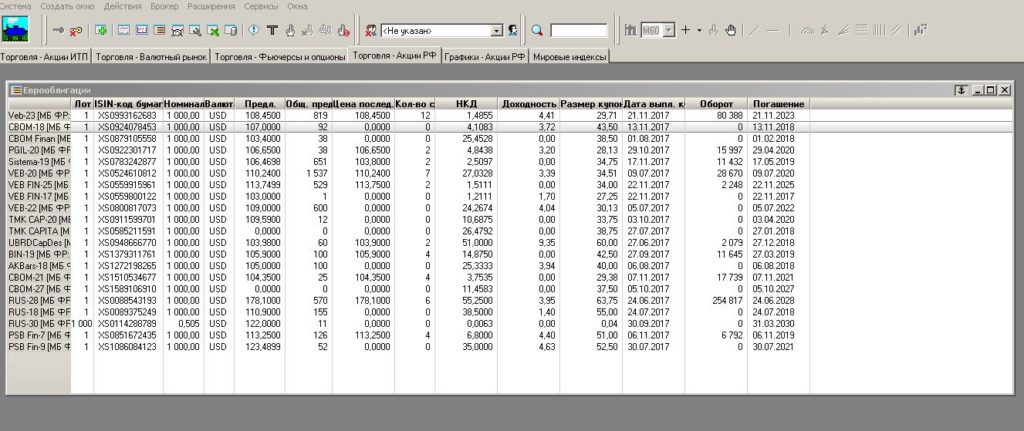

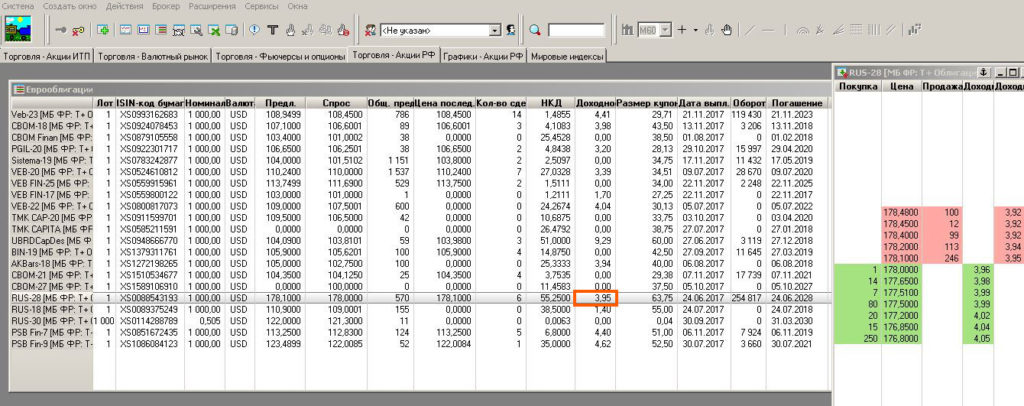

Под наши критерии попали 5 выпусков ВЭБа с датами погашения в 2017, 2020, 2022, 2023, 2025 г., 2 выпуска «Московского Кредитного Банка» с датами погашения в 2018, а также выпуски с погашением в 2021 и 2027, 1 выпуск компании «Полюс Золото» с погашением в 2020, 1 выпуск «АФК Система» – в 2019, 2 выпуска «Трубной Металлургической Компании» с погашением в 2018 и 2020 г., облигации «Уральского Банка Реконструкции и Развития» с погашением в 2018 г., «Бинбанка» – в 2019, «Ак Барса» – в 2018, 2 выпуска «Промсвязьбанка» – в 2019 и 2021. А также есть 3 выпуска Российской Федерации (аналог ОФЗ, только в валюте) с погашением в 2018, 2028 и 2030 году.

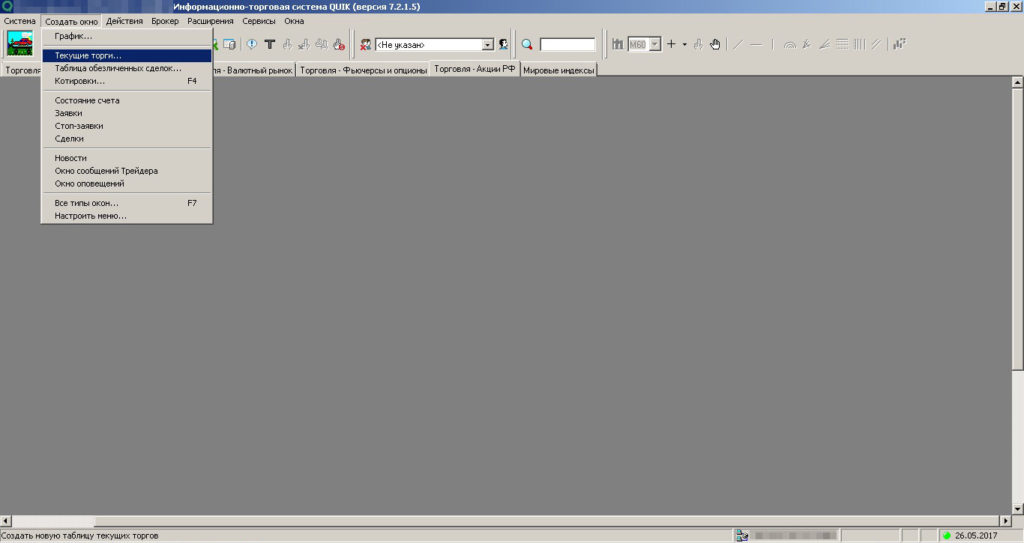

Для удобства давайте создадим таблицу с текущими котировками выбранных облигаций в программе Quik (в данном примере использовался торговый терминал «Открытие Брокер»). Для этого щёлкаем на вкладку «Создать окно» и выбираем пункт «Текущие торги»:

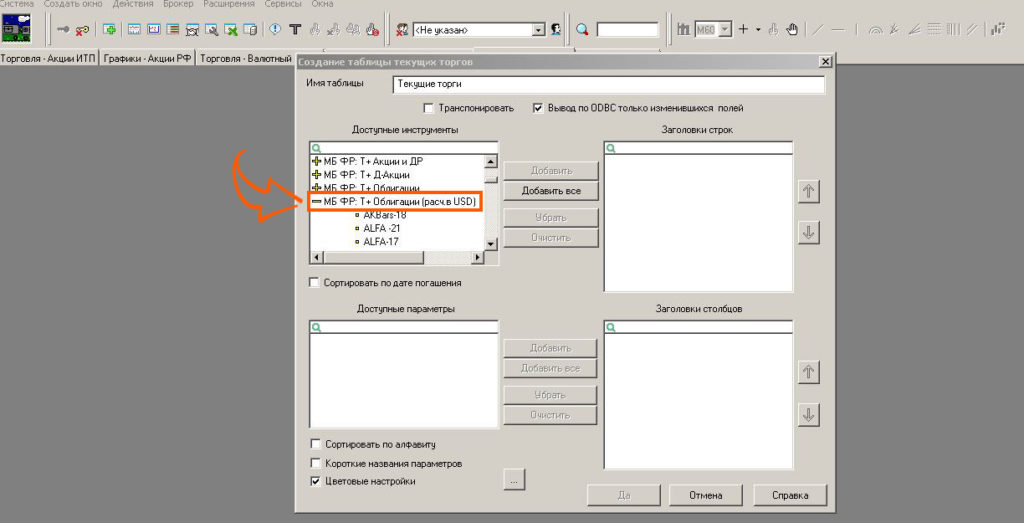

Далее в поле «Доступные инструменты» находим список «T+Облигации (расч.в USD)», выбираем интересующие нас бумаги и нажимаем каждый раз кнопочку «Добавить»:

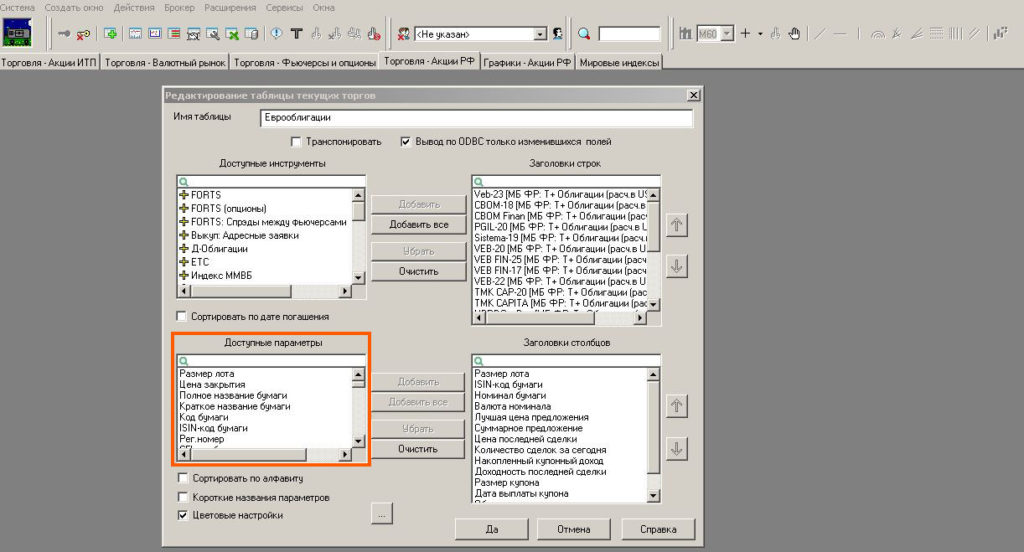

В поле «Доступные параметры» можно выбрать много различных характеристик, я выбрал «Размер лота», «ISIN-код бумаги», «Номинал бумаги», «Валюта номинала», «Лучшая цена предложения», «Суммарное предложение», «Цена последней сделки», «Количество сделок на сегодня», «Накопленный купонный доход», «Доходность последней сделки», «Размер купона», «Дата выплаты купона»:

В итоге у меня получилась следующая табличка котировок:

Что же выбрать? Принято считать, что еврооблигации выпускают только крупные и надёжные компании. Вчерашний вкладчик, привыкший, что депозиты в банке застрахованы АСВ в рамках 1,4 млн. руб., хочет сопоставимых гарантий. Однако таких гарантий просто-напросто нет. Всегда есть риск дефолта, т.е. невыплаты заёмщиком купона или непогашения еврооблигации.

Самыми надёжными бумагами из представленных являются еврооблигации нашего государства, «Россия-18», «Россия-28», «Россия-30». Ориентировочная доходность к погашению «России-18», рассчитанная терминалом, составляет 1,4% (на самом деле она меньше из-за комиссий) и интереса особого не представляет. С примерной доходностью последней сделки «России-28» дела обстоят получше, Quik нам её рассчитал как 3,95%.

Однако, как мы знаем из прошлой статьи, такую доходность мы гарантированно получим, только если додержим облигацию до погашения. За это время ее цена может сильно поменяться, и если вдруг нам потребуется срочно выйти из бумаги, есть вероятность получить убытки (или дополнительную прибыль, если изменения будут в нашу пользу). Обычно длинные облигации подвержены колебаниям больше, чем короткие.

В общем, если вас устраивает доходность в районе 3,5% годовых в долларах США, и вы готовы одолжить свою валюту России до 2028 года, то выпуск облигаций «Россия-28» – неплохой вариант по сегодняшним меркам. К тому же купонный доход по государственным облигациям освобождён от НДФЛ в 13%.

Всё же прогнозирование на 10 лет – это гадание на кофейной гуще, поэтому продолжим поиск подходящей нам облигации с более коротким сроком погашения.

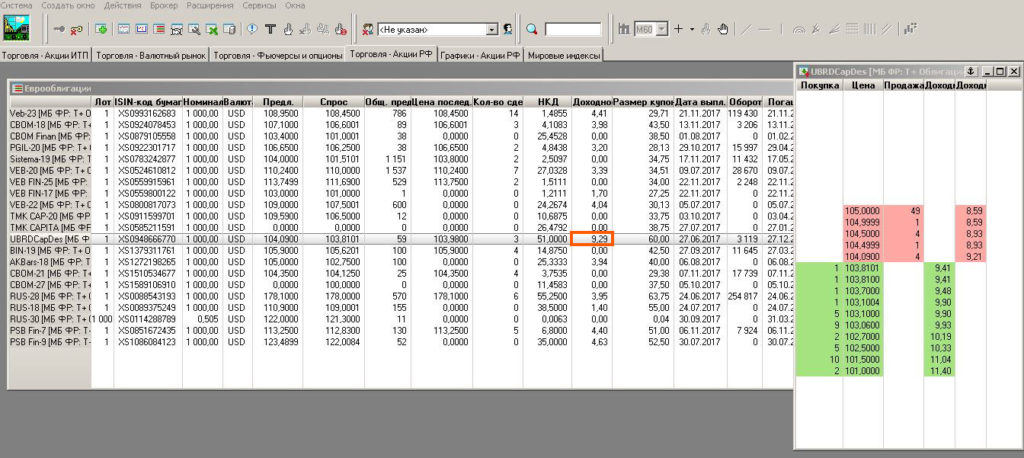

Еврооблигации «Московского Кредитного Банка», «Ак Барса», «Бинбанка», «Уральского Банка Реконструкции и Развития», «Промсвязьбанка» я обошёл бы стороной. При всём уважении к коммерческим кредитным организациям, очень часто в современной действительности оказывается, что с виду вполне здоровые банки внезапно остаются без лицензии, а потом нам сообщают, что их отчётность была рисованной, и вместо активов осталась огромная дыра.

Доходность облигаций «УБРиРа», кстати, показывается в районе 9%, что на данный момент, мягко говоря, многовато для долларовых еврооблигаций. Большой доходности без повышенного риска не бывает:

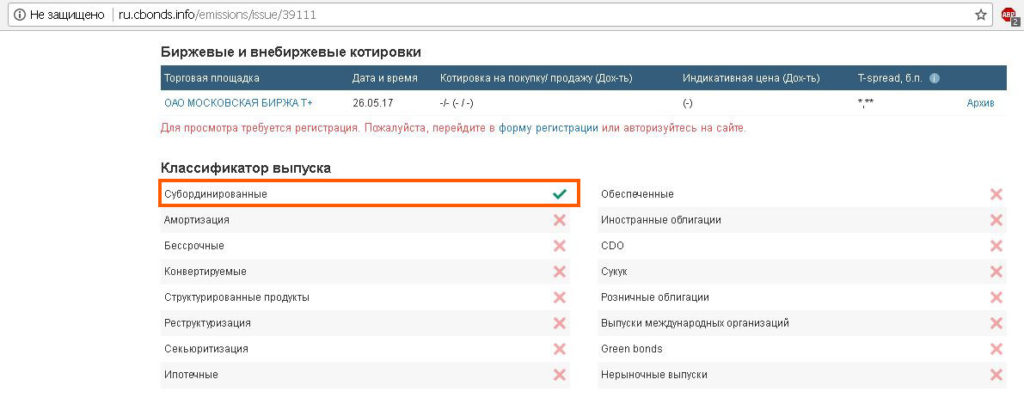

К тому же банковские облигации в основном субординированные, и могут быть просто списаны в капитал, если у кредитной организации возникнут трудности. По суббордам может быть объявлен дефолт, при этом кредитной организации не обязательно расставаться с лицензией.

Узнать, субординированная облигация или нет, можно, например, на сайте ru.cbonds.info. Еврооблигации «УБРиРа» как раз субординированные:

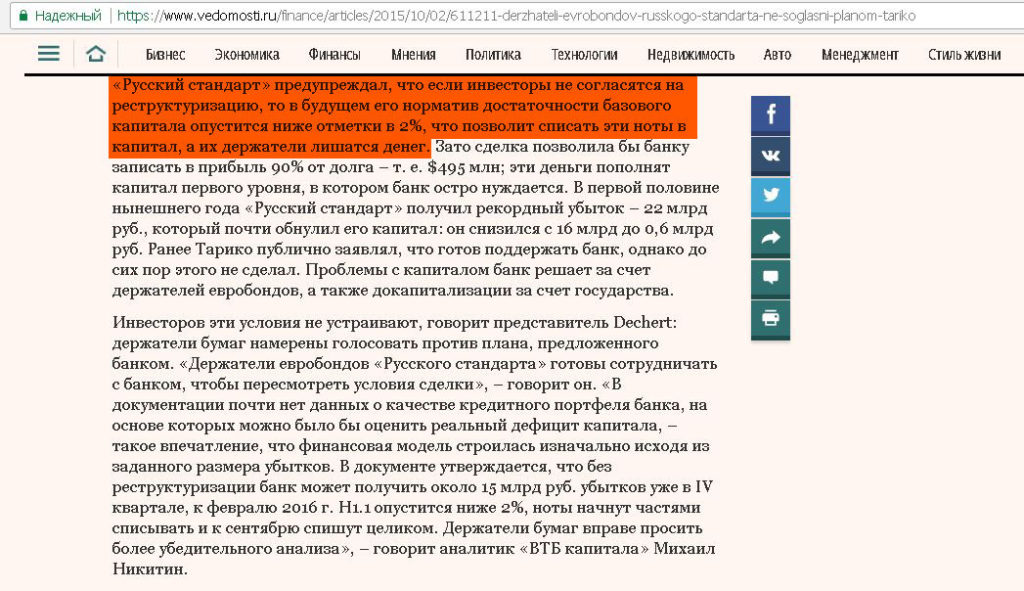

Для примера стоит вспомнить хотя бы случай с еврооблигациями «Русского Стандарта» в 2015 году, когда их держателям предложили либо реструктуризацию, либо списание облигаций в капитал банка и потерю денег, поскольку у банка возникли проблемы с финансовой устойчивостью:

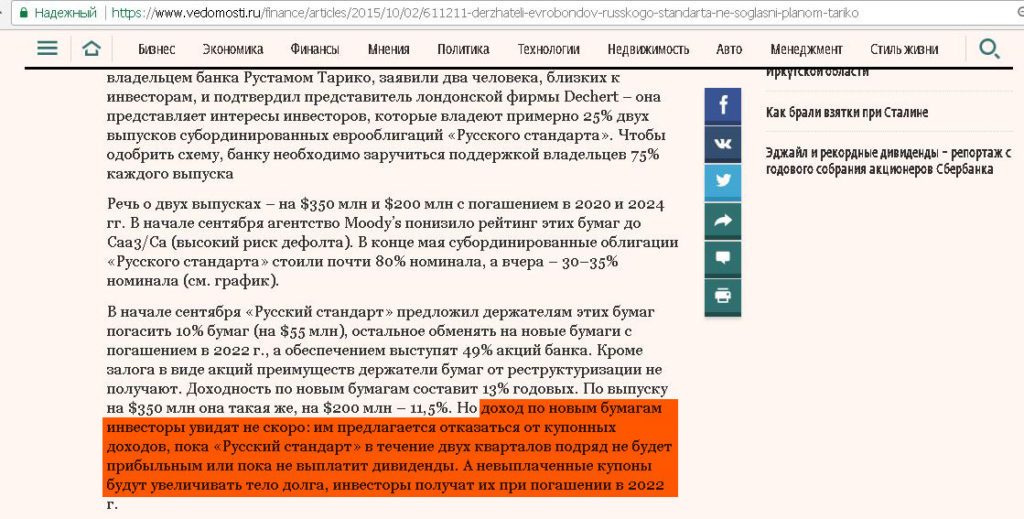

Реструктуризация предполагала частичное погашение старых выпусков (10%, позже эта цифра была увеличена до 17%), оставшиеся бумаги нужно было обменять на новый выпуск с погашением через 7 лет, причём купон предложили не выплачивать, а накапливать, пока банк снова не станет прибыльным. Невыплаченные купоны держатели облигаций по плану должны были увидеть только после погашения выпуска в 2022 году.

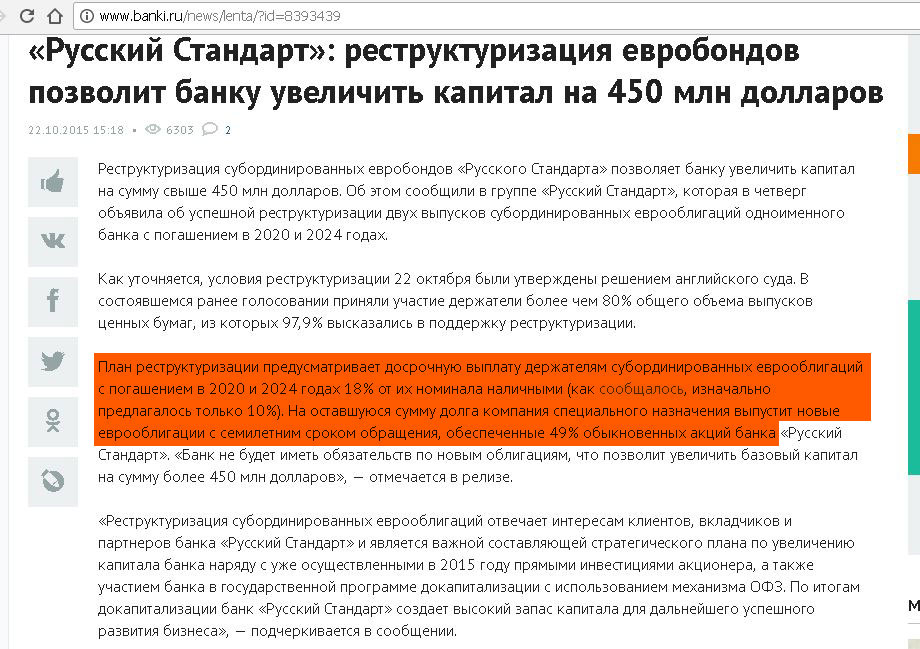

В итоге план реструктуризации был принят, деваться было некуда:

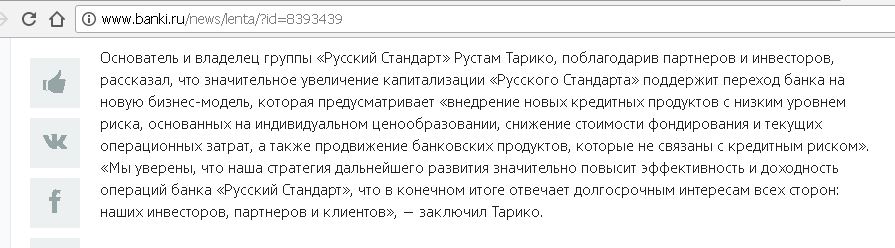

Таким образом, вместо своих денег держатели еврооблигаций «Русского Стандарта» получили обещания, что им когда-нибудь заплатят, если всё будет хорошо, и личные благодарности за понимание от владельца группы «Русский Стандарт» Рустама Тарико:

Из нашего списка еврооблигаций остались выпуски ВЭБа, компании «Полюс Золото», «АФК Система» и «Трубной Металлургической компании».

Самыми надёжными еврооблигациями из оставшихся, на мой взгляд, являются евробонды Государственной корпорации «Банк развития и внешнеэкономической деятельности (Внешэкономбанк)», созданной для инвестирования в приоритетные отрасли экономики, а также для содействия привлечению иностранных инвестиций и финансовой поддержки экспортно-импортной политики государства. Риски данной компании мне видятся сопоставимыми с рисками России.

Компанию мы выбрали, осталось подобрать конкретный выпуск по дате погашения. 2017 г. – это слишком близкий срок, 2022, 2023 и 2025 г. – это довольно долго, а вот 2020 – вполне приемлемо.

Итак, я, как вчерашний вкладчик, который хочет купить еврооблигации и забыть о них на три года, решил дать в долг Внешэкономбанку, дата погашения выпуска 09.07.2020 (фактически я буду держать ценную бумагу больше 3-х лет, поэтому получу право на инвестиционный налоговый вычет, об этом чуть позже). ISIN код данного выпуска еврооблигаций XS0524610812 ( ISIN код есть у каждого выпуска облигаций, забейте его в любой поисковик, чтобы подробнее почитать об интересующих бумагах на профильных сайтах, таких как cbonds.ru, finanz.ru, rusbonds.ru, moex.com).

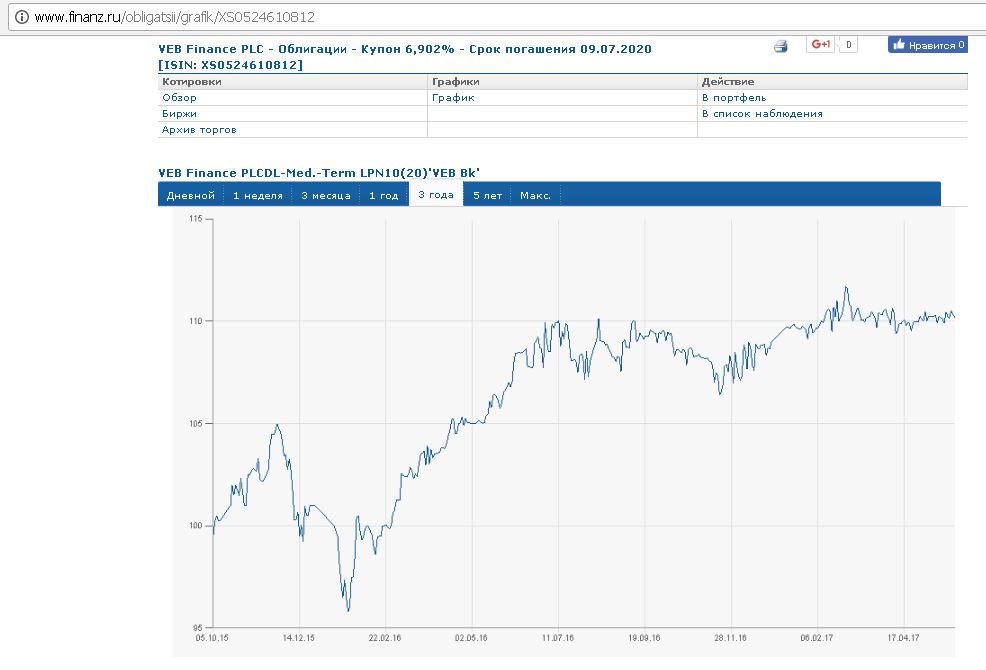

На ресурсе finanz.ru можно посмотреть график изменения цены «VEB-20» за последнее время. С начала 2016 года цена данной облигации постепенно увеличивалась, т.е. доходность к погашению для нас как потенциальных покупателей становилась всё ниже и ниже (соответственно, те, кто держал эту облигацию, могли продать её всё более и более выгодно):

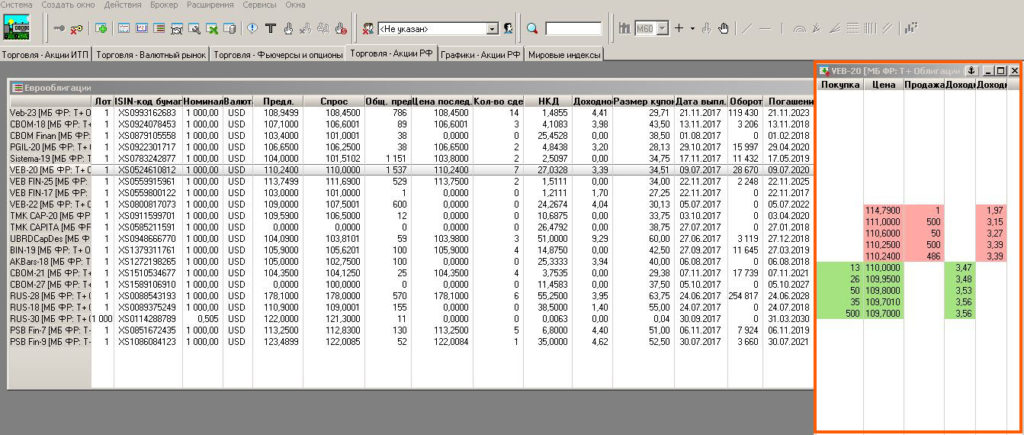

Если два раза кликнуть мышкой на любой бумаге из нашей таблички в Quik, то откроется стакан котировок этой еврооблигации, щёлкаем на интересующей нас бумаге «VEB-20»:

Видим, что бумага довольно ликвидна, есть много заявок как на покупку, так и на продажу. Лучшая цена, по которой мы можем купить «VEB-20» в данный момент, составляет 110,24% от номинала; лучшая цена, по которой мы можем продать еврооблигацию, – 110% от номинала. Для цены в 110,24% торговый терминал считает нам доходность 3,39%.

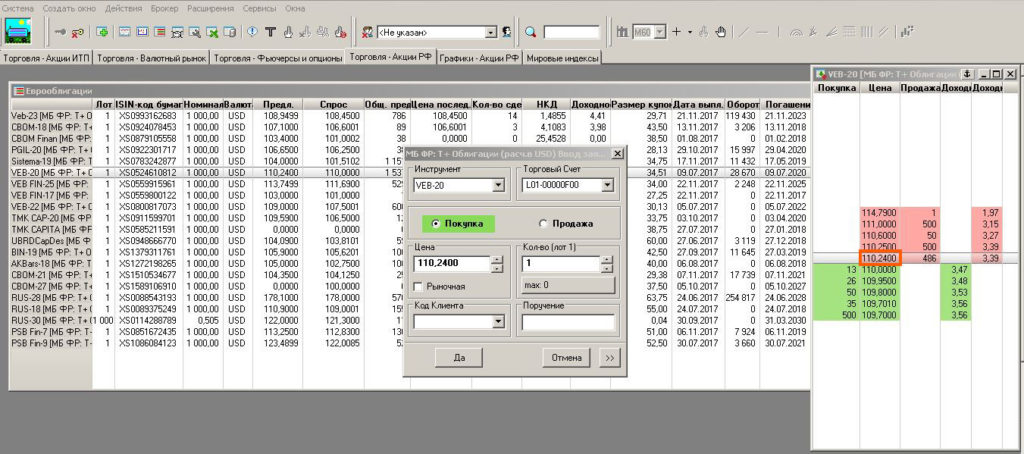

Механизм покупки такой же, как и у всех ценных бумаг, два раза щёлкаем на стакане, появляется окно заявки. Указываем нужную нам цену, отмечаем «Покупка» и нажимаем кнопку «Да» (если мы хотим, чтобы наша сделка совершилась сразу, то выставляем текущую лучшую цену продажи, в данном случае это 110,24%, можно установить и более выгодную цену, заявка попадёт в стакан и исполнится, если найдётся желающий продать нам еврооблигацию по интересующей нас цене).

Школа инвестирования “Красный Циркуль” – здесь можно найти много бесплатных или недорогих вебинаров и курсов от опытных инвесторов.

Храни Деньги! рекомендует:

Считаем доходность евробондов

Считаем доходность евробондов

Итак, допустим, мы купили 1 еврооблигацию «VEB-20» по цене 1102,4 доллара. Также нам нужно будет выплатить прошлому владельцу накопленный купонный доход, берём данные из таблички в Quik, он составляет 27,0328$.

Комиссия за покупку еврооблигаций у «Открытие Брокер» на тарифе «Конверсионный» – 0,15%:

1102,4*0,15%=1,65$

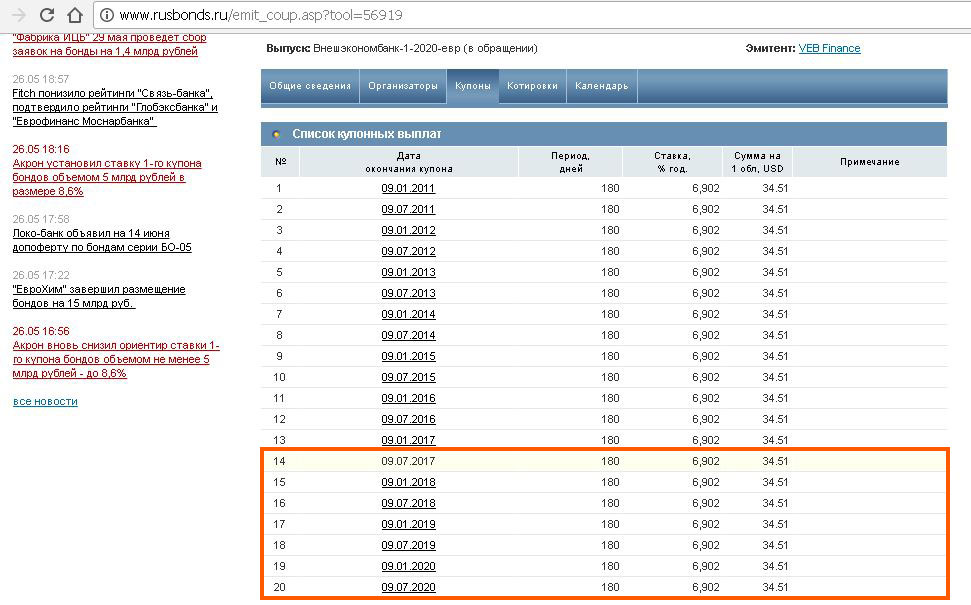

До погашения облигации нам осталось получить 7 купонов по 34,51 USD:

Мы получим доход в виде купонов:

(34,51-27,0328)+34,51*6=7,4772+207,06=214,5372$

Купон по корпоративным облигациям предполагает уплату 13% налога (купон будет зачисляться на брокерский счёт уже очищенным от налога). Налог в 13%:

214,5372*13%=27,8898$

Итого за вычетом налога от купона в 13% получим к дате погашения купонный доход 214,5372-27,8898=186,6474$ (за период с 26.05.2017 по 09.07.2020, т.е. за 1140 дней), также в дату погашения мы получим номинал облигации в 1000$.

Таким образом, при затратах на покупку в 1102,4$+1,65$=1104,05$ мы имеем доход к погашению:

1186,6474-1104,05=82,5974$ – доход за 1140 дней.

Простая доходность за весь период владения бумагой составит:

82,5974/1104,05=7,4813%

Простая годовая доходность к погашению будет равна:

7,4813$/1140*365=2,3953%

Таким образом, покупка еврооблигации «VEB-20» эквивалентна валютному депозиту со ставкой 2,3953% годовых с выплатой процентов 2 раза в год на отдельный счёт.

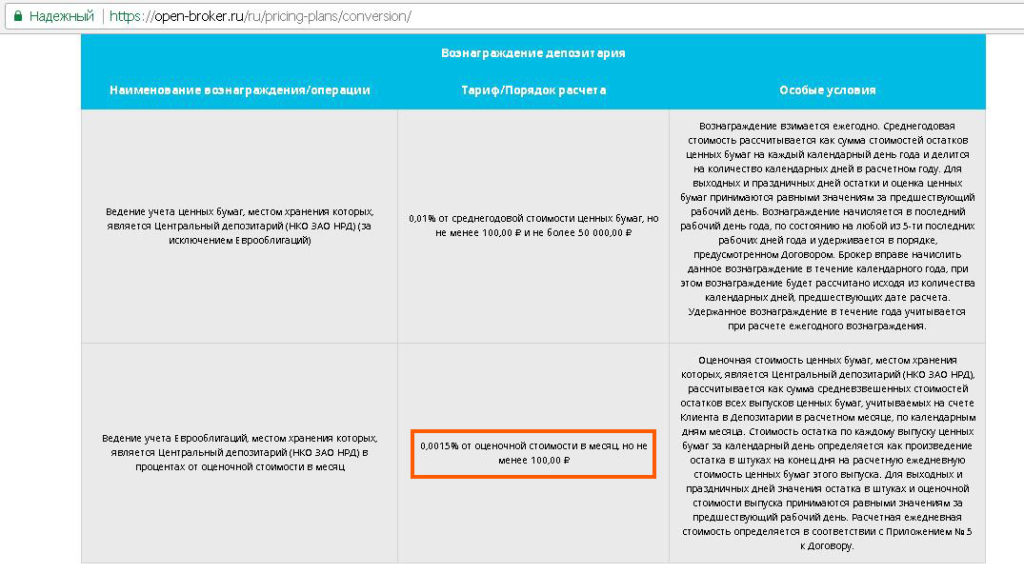

Однако это ещё не все расходы. У «Открытие Брокер» есть совсем негуманная к небольшим объёмам комиссия за ведение учёта еврооблигаций в 0,0015% от оценочной стоимости в месяц, минимум 100 руб., что в случае покупки одной еврооблигации просто грабеж средь бела дня: 38 месяцев*100=3800 руб. за весь период владения бумагой. И это при доходе в 82,5973$ (для примера возьмём курс ЦБ РФ на 26.05.2017 56,07 руб.) 82,5973*56,07=4631,23 руб.

За ведение учёта обычных ценных бумаг комиссия депозитария у «Открытия» более разумная и составляет 0,01% от среднегодовой стоимости, минимум 100 руб.

В общем, нет никакого смысла покупать одну еврооблигацию, комиссия за депозитарий съест весь доход. Если купить 10 еврооблигаций «VEB-20», то по курсу на день покупки комиссия за депозитарий составила бы 3800/56,07=67,77$ от всей заработанной суммы (если купить больше евробондов, то эта комиссия окажет ещё более низкое влияние).

Доходность за весь период составила бы:

(825,973-67,77)/11040,5*100%=6,8675%

За год:

6,8675*365/1140=2,1988%.

Если бы мы держали наши еврооблигации меньше 3-х лет, то доходность могла бы ещё уменьшиться из-за валютной переоценки, об этом ниже.

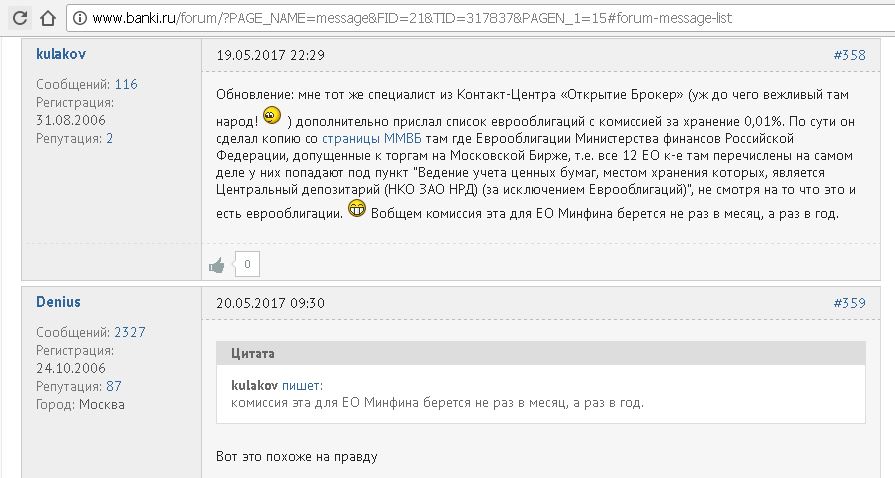

Менеджер «Открытие Брокер» сообщил одному из клиентов, что комиссия за депозитарные услуги для еврооблигаций Минфина составляет 0,01% в год, минимум 100 руб., а не 0,0015% в месяц, минимум 100 руб. Однако эта информация требует уточнения, в тарифах всё-таки написано по-другому:

Сравнение доходности еврооблигации и валютного вклада

Сравнение доходности еврооблигации и валютного вклада

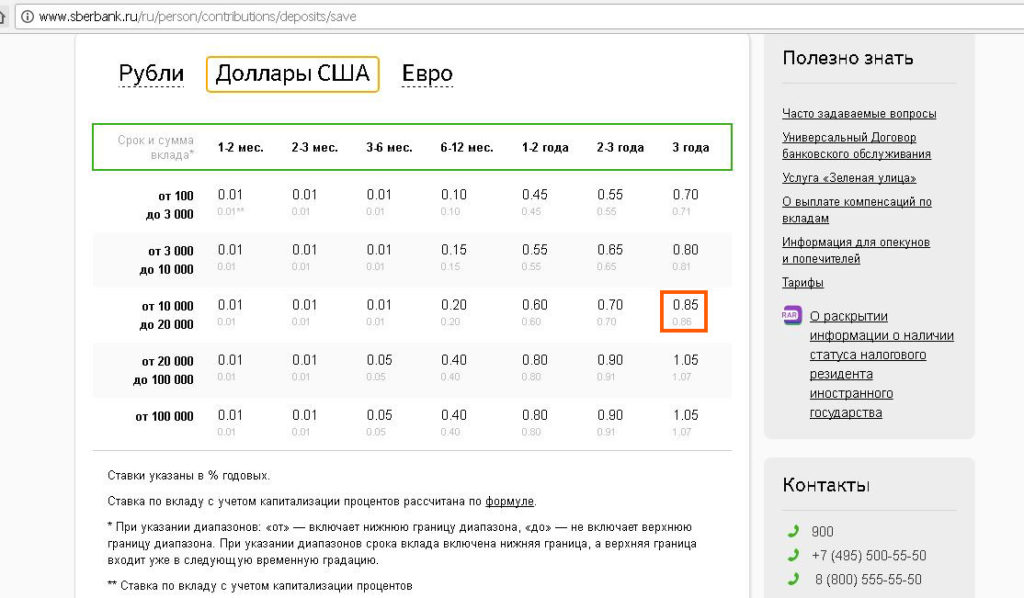

Доходность наших 10 облигаций «VEB-20» получилась примерно 2,2% годовых. Много это или мало? Всё познаётся в сравнении, процентная ставка по вкладу «Сохраняй» «Сбербанка» при размещении суммы от 10 000$ до 20 000$ на 3 года сейчас составляет 0,86%. Т.е. покупка евробондов получилась выгоднее, чем вклад в «Сбербанке», в 2,5 раза:

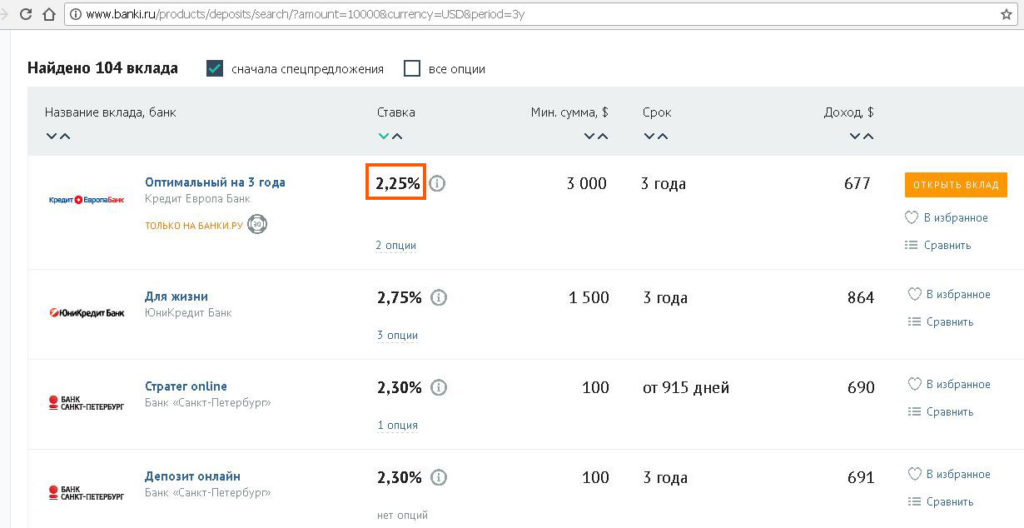

Однако на рынке есть не только «Сбербанк». «КЕБ», например, предлагает открыть вклад в долларах на три года под 2,25%, да ещё и с ежемесячной выплатой процентов:

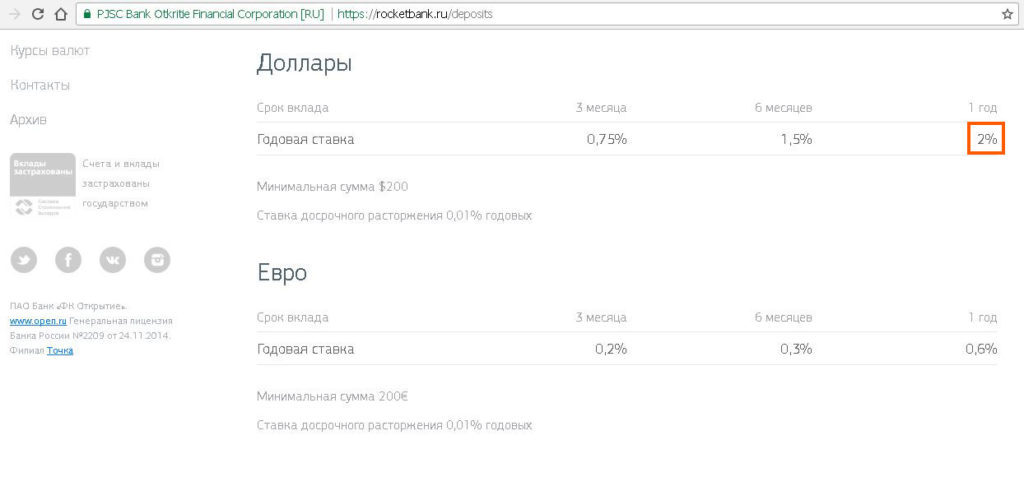

В «Рокетбанке» (принадлежит банку «Открытие») годовой вклад в USD можно открыть под 2% годовых:

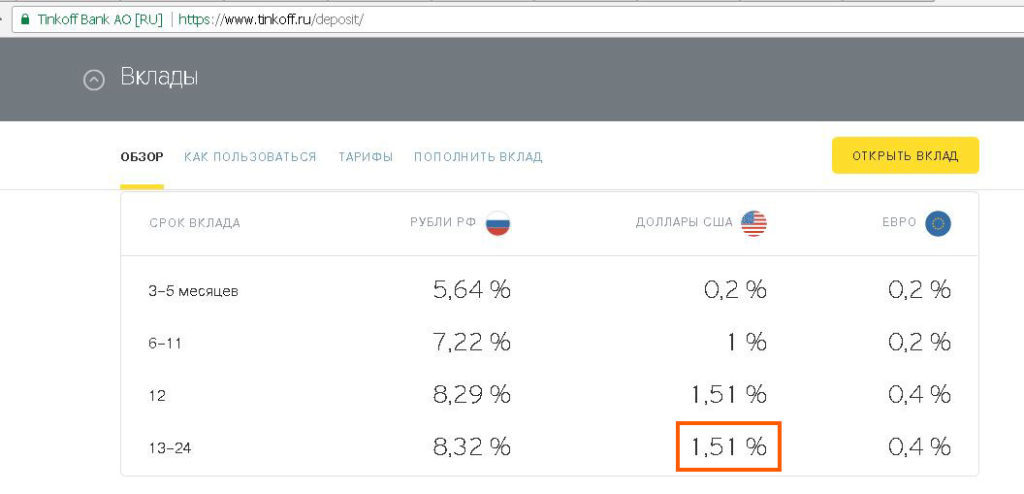

«Тинькофф» разместит у себя доллары на 2 года под 1,51%. Бонусом будет ещё бесплатное обслуживание долларовой карточки, которая весьма хороша для заграничных поездок.

Налогообложение еврооблигаций. Валютная переоценка

Налогообложение еврооблигаций. Валютная переоценка

В механизме налогообложения кроется основное достоинство вкладов в банке перед еврооблигациями (и, соответственно, главный недостаток еврооблигаций). Банковским депозитам не страшна валютная переоценка.

Если вы вложили свою валюту в банк под проценты, то по окончанию вклада вы получите обратно свои доллары или евро, и вас не будет волновать, увеличился или уменьшился курс валюты по отношению к рублю. Налог на проценты по валютным депозитам тоже не взимается (если он меньше 10% годовых).

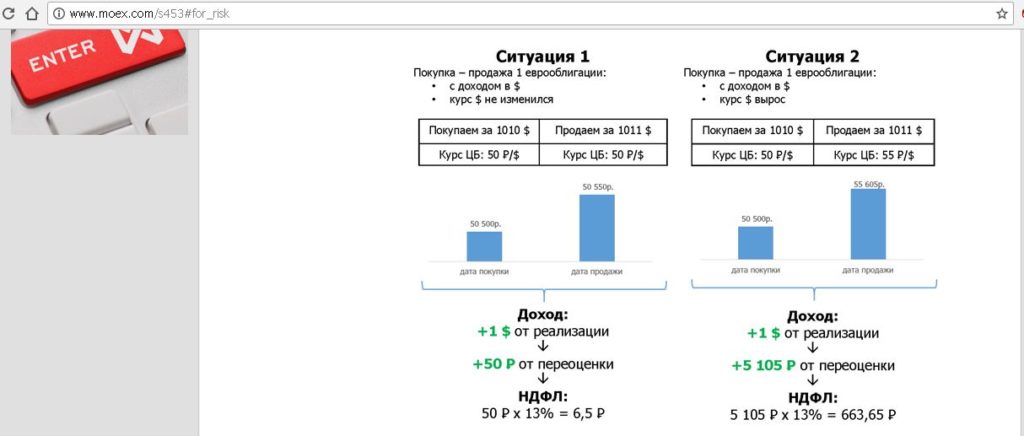

А вот с еврооблигациями дела обстоят несколько иначе из-за валютной переоценки. Мы помним о налоге на доход (т.е. на разницу между ценой покупки и продажи/гашения), который составляет 13%. Налогооблагаемая база рассчитывается в рублях (НК РФ Ст. 210 “Налоговая база”).

При сильной девальвации может случиться так, что в долларах вы получили фактический убыток, но из-за разницы курса есть рублевая доходность, с которой нужно уплатить 13% налог (в обратную сторону это правило тоже работает, если получена доходность в долларах, а курс рубля вырос по отношению к доллару, и в рублях получился фактический минус, то налог платить не нужно).

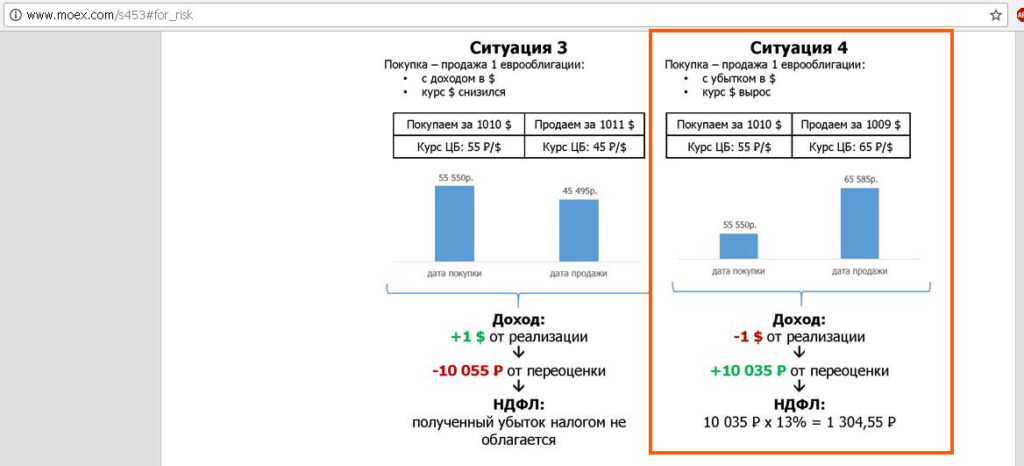

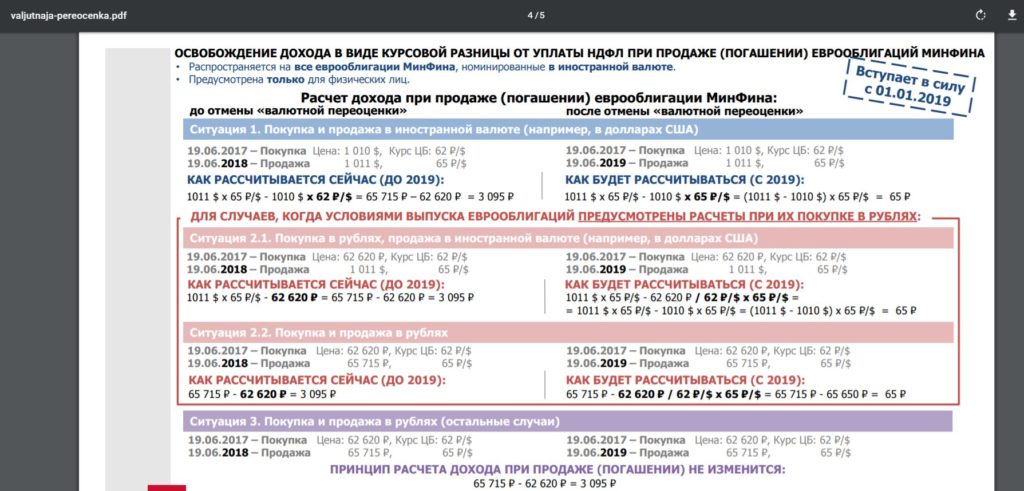

Обратите внимание на пример 4 из картинки. При покупке еврооблигации по цене 1010$ при курсе 55руб./$ и продаже её с убытком за 1009$, но при курсе 65 руб./$ появился рублевый доход из-за курсовой разницы, с которого нужно уплатить налог в 13% (1009*65-1010*55)*0,13=(65585-55550)*0,13=1304,55 руб.

В нашем случае мы потратили на еврооблигацию «VEB-20» 1104,05$ при курсе 56,07 руб., т.е. 1104,05*56,07=61904,08 руб.

При её погашении мы получим 1000$. Рублевый доход по сравнению с ценой покупки, с которого у нас возникнет обязанность уплатить налог в 13% (брокер является налоговым агентом), возникнет при курсе выше, чем 61904,08/1000=61,904 руб./$

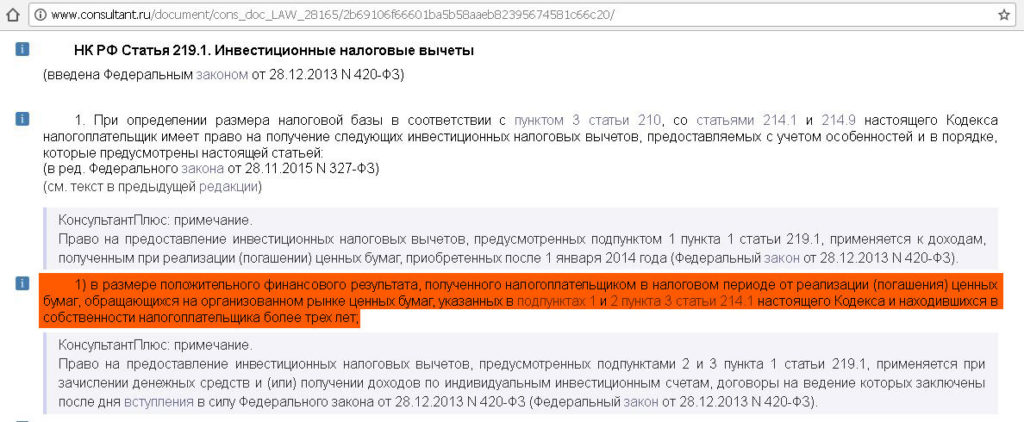

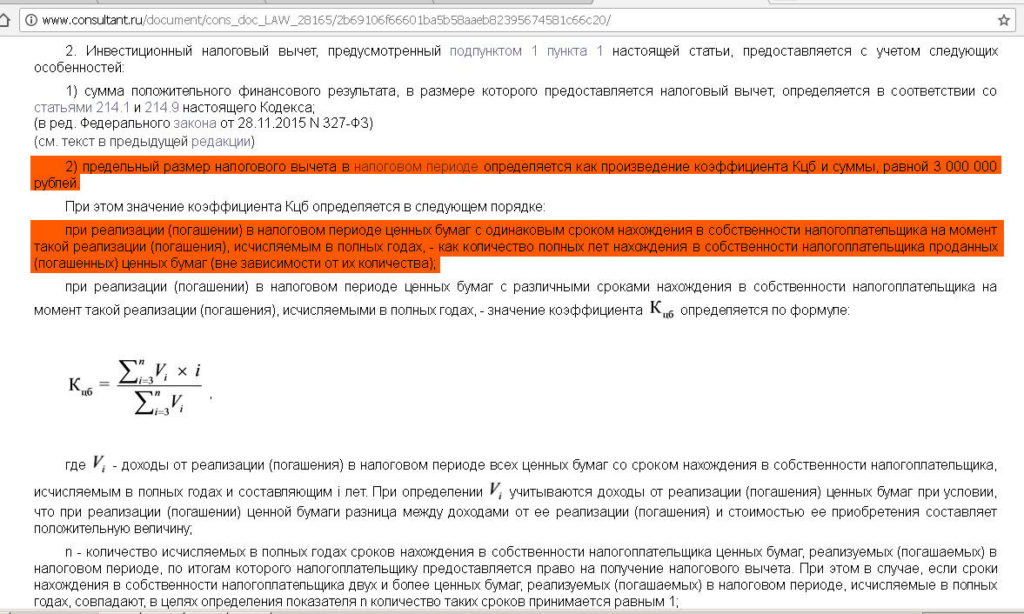

В рассмотренном примере с покупкой «VEB-20» валютная переоценка нас не коснулась бы, поскольку мы владели бы бумагой больше 3-х лет (мы специально такую и подбирали), а согласно cт. 219.1 НК РФ “Инвестиционные налоговые вычеты” нам положен вычет в размере положительного финансового результата, полученного в налоговом периоде от реализации (погашения) ценных бумаг, обращающихся на организованном рынке ценных бумаг.

Предельная сумма вычета рассчитывается как произведение 3 млн. руб. и количества лет владения бумагой (в нашем случае это 3*3 = 9 млн. руб).

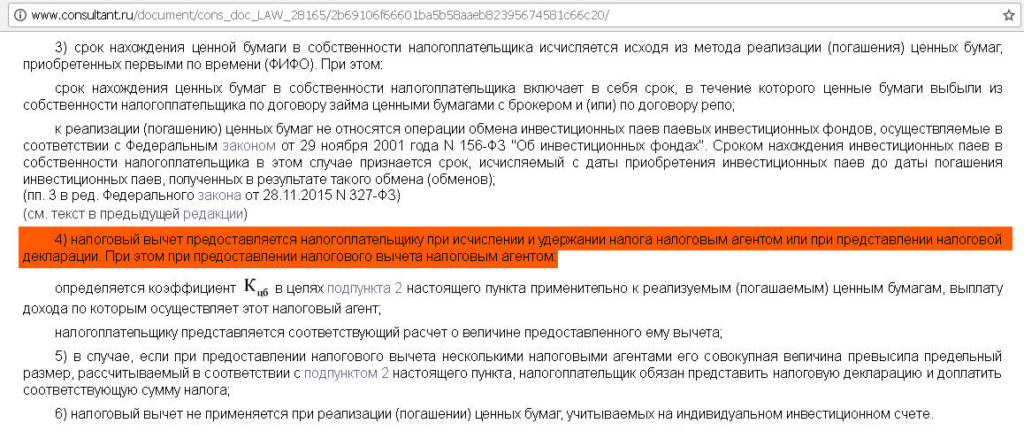

Причём брокер как налоговый агент сам предоставит налогоплательщику вычет при исчислении и удержании налога:

Только всё же стоит напомнить брокеру про этот вычет:

UPD: 21.02.2019

С 01.01.2019 была отменена валютная переоценка по еврооблигациям Минфина для физических лиц. Т.е. будет освобождение дохода в виде курсовой разницы от уплаты НДФЛ при продаже (погашении) ценных бумаг.

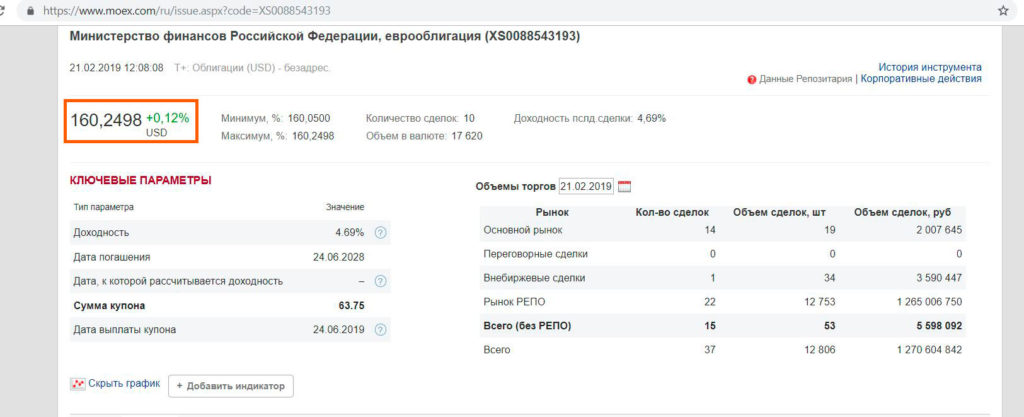

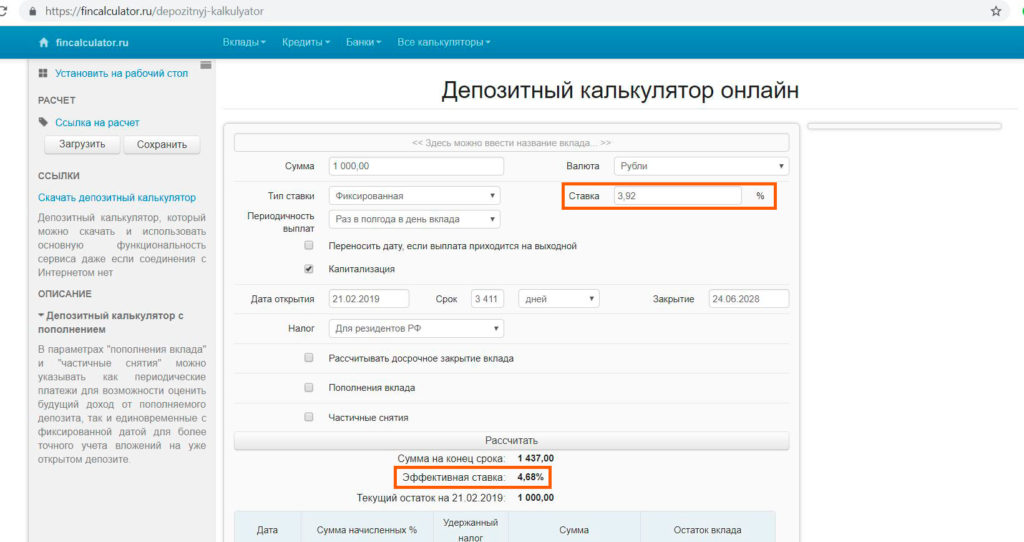

Для частного инвестора выбор еврооблигаций Минфина, которые можно купить на бирже с лотом 1000$, мягко говоря, не велик, доступна разве что еврооблигация RUS-28. Оценим ее доходность по состоянию на 21.02.2019.

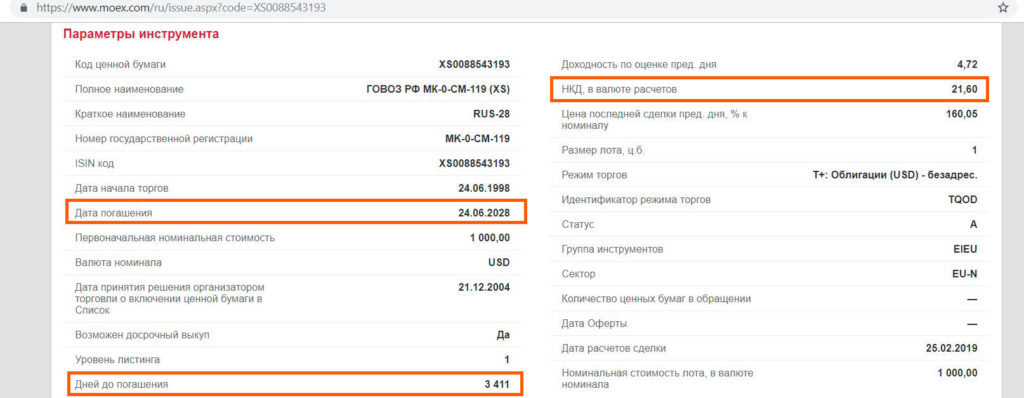

Цена последней сделки была 160,2480% от номинала. Накопленный купонный доход 21,6$. До погашения осталось 3411 дней.

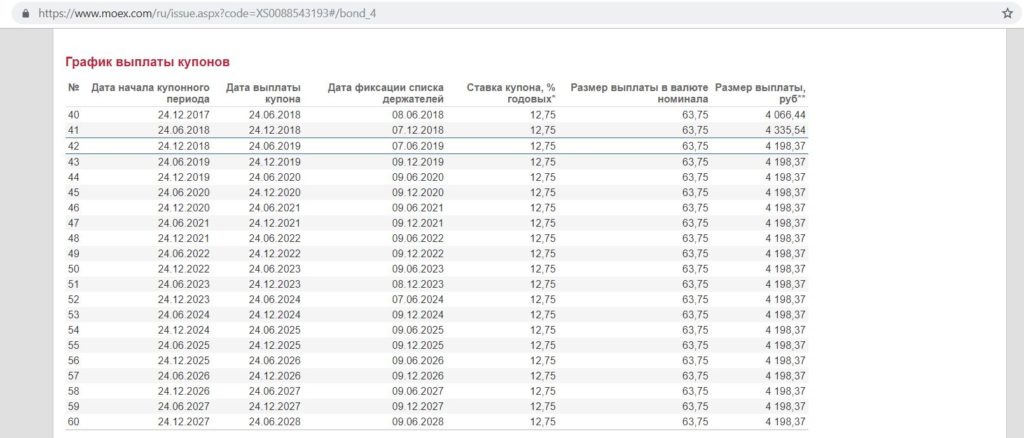

Ближайший купон будет 42-й 24.06.2019 – 63,75$, а всего их 60:

Мы приобрели ее за 1602,48$. Купонные выплаты к дате погашения составят 63,75-21,6 (накопленный купонный доход) + еще 18 купонов по 63,75 = 42,15+ 1147,5= 1189,65$. Также в дату погашения в 2028 году мы получим номинал еврооблигации в 1000$.

Итак, потратив 1602,48$, к 2028 году мы получим 1189,65+1000 = 2189,65$, значит наш доход за это время составил 2189,65-1602,48=587,17$.

Простая доходность за весь период владения бумагой составит: 587,17/1602,78*100% = 36,63%.

Простая годовая доходность к погашению (погашение будет через 3411 дней) равна:

36,63/(3411)*365=3,92%

Другими словами, покупка еврооблигации Рус-28, если додержать ее до погашения, эквивалентна депозиту с доходностью 3,92% и выплатой процентов 2 раза в год.

Если учесть реинвестирование купонов под такую же доходность (на практике, конечно, так не получится) получим примерную доходность в 4,68% (для примерной оценки я использовал финкалькулятор, там не те даты выплаты процентов, но на общий результат это не сильно влияет).

Примерно такую же доходность показывает и сайт Московской биржи.

Еврооблигации. Основные достоинства

Еврооблигации. Основные достоинства

1 Более высокая доходность по сравнению с вкладами.

В рассмотренном примере мы остановили свой выбор на не самой доходной еврооблигации (нас, прежде всего, интересовала надёжность), однако доходность у неё всё равно получилась выше, чем у большинства банковских валютных депозитов.

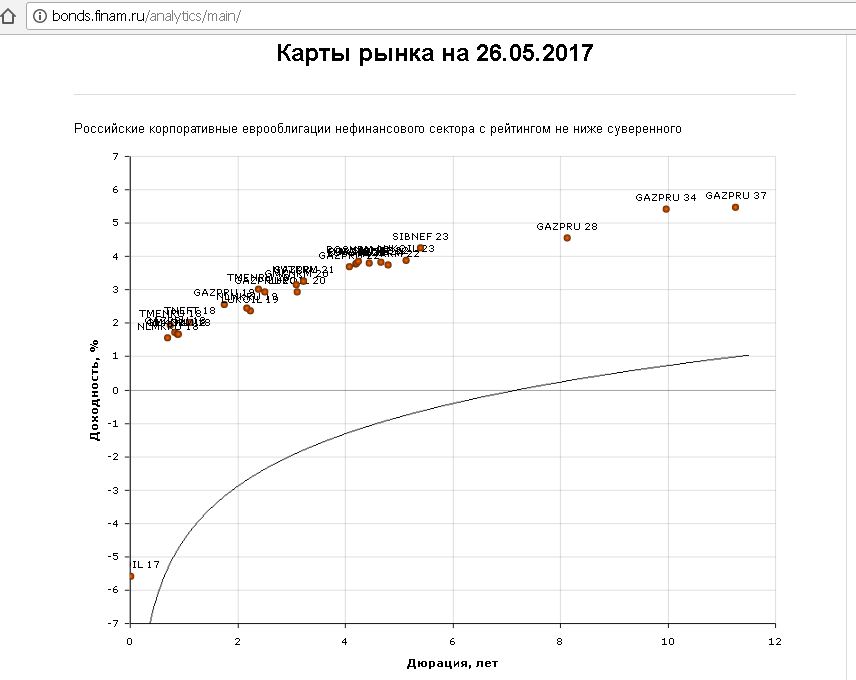

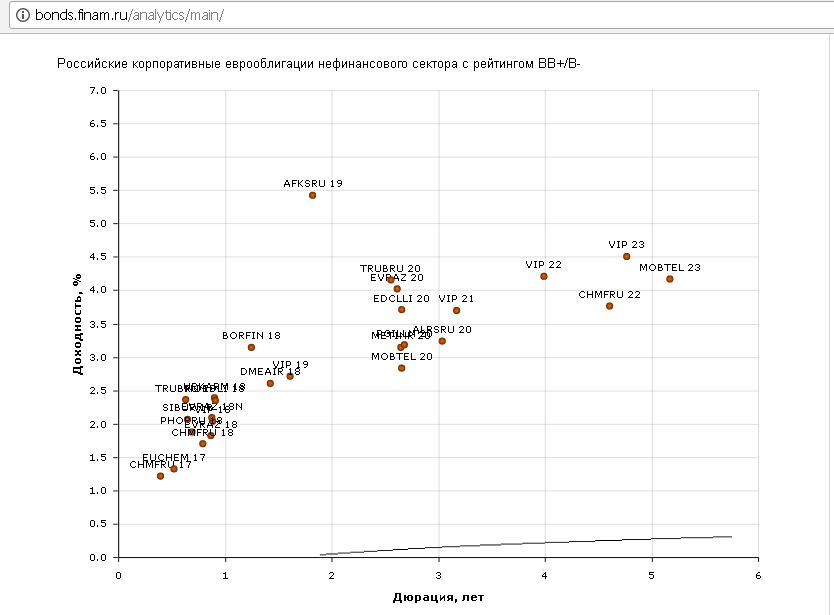

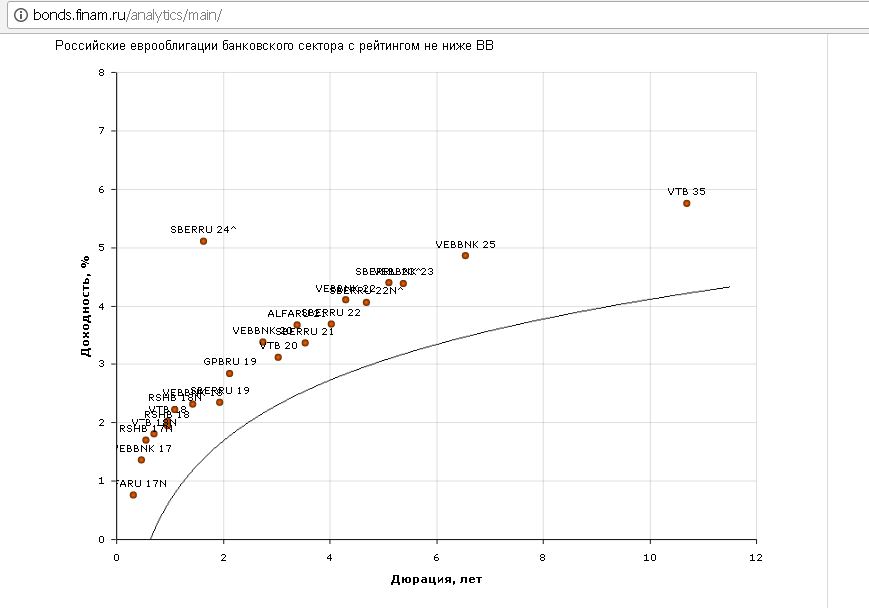

Примерную доходность рынка облигаций можно оценить на сайте «Финама» (нужно зарегистрироваться). Выбор среди облигаций с порогом входа в 1000$, конечно же, гораздо скромнее:

2 Мобильность.

У вас всегда есть возможность продать часть еврооблигаций, если вам срочно понадобились деньги (если на рынке будет покупатель, поэтому важно выбирать ликвидные ценные бумаги, на которые всегда есть спрос). С депозита также можно получить часть валюты, если вклад расходно-пополняемый, однако проценты по таким вкладам обычно не очень большие. В основном, валютные банковские депозиты с более-менее приличной процентной ставкой не имеют возможности частичного снятия без расторжения договора и потери процентов.

Стоит иметь в виду, что с мобильностью еврооблигаций не всё так просто, мы никогда не знаем заранее, какая цена евробонда будет в тот момент, когда нам срочно понадобятся деньги, а также какой будет курс рубля. При этом накопленный купонный доход за время владения еврооблигацией при продаже бумаги никто не отберет обратно.

Взять, к примеру, бумагу «Россия-28», были времена, когда она торговалась за 100% от номинала, и если бы мы захотели продать её в тот момент, то получили бы серьёзные убытки:

3 Возможность купить еврооблигации на ИИС.

Никто не запрещает покупать еврооблигации на ИИС и пользоваться предусмотренными налоговыми вычетами, нужно только, чтобы брокер давал такую возможность. Например, у «Промсвязьбанка» такого функционала нет, он не предоставляет доступ к валютной секции Московской биржи для ИИС, поэтому мы не можем прикупить валюты для того, чтобы совершить сделку с еврооблигациями. Напрямую валютой пополнить ИИС нельзя, только рублями. А вот обычный брокерский счёт в «Промсвязьбанке» вполне подойдёт для покупки еврооблигаций.

«Финам», «БКС», «Открытие Брокер», «КИТ Финанс» предоставляют возможность покупки евробондов на ИИС. Для этого сначала пополняем рублями ИИС, потом переводим деньги на валютную секцию, конвертируем в USD (о том, как купить валюту на бирже, читайте в статьях “Покупка валюты на бирже через Альфа-Директ: взлёт-посадка” и “Покупка и продажа валюты на бирже через Открытие Брокер: Ликбез”), потом переводим валюту с валютной секции на фондовую и покупаем еврооблигации за доллары США.

Важно, что для ИИС не действует налоговый вычет от владения ценной бумагой больше 3-х лет, рассмотренный в данной статье. Зато действуют другие вычеты, либо на сумму пополнения ИИС, либо на результат от торговли. Подробнее о вычетах на ИИС читайте в статье “Как открыть ИИС и купить ОФЗ. Считаем доходность облигаций”.

Вывод

Вывод

Кто-то скажет, что заморачиваться с еврооблигациями нет никакого смысла, и следует просто положить валюту в банковскую ячейку или «в матрас» до лучших времен. Кто-то предпочитает валютные депозиты благодаря простоте и гарантированной страховке АСВ. А кто-то, может, и захочет припарковать часть своих валютных накоплений в еврооблигациях или использовать ИИС для покупки евробондов.

Все люди разные, у всех разные возможности и задачи, а также разное отношение к риску. В любом случае, чем больше различных инструментов есть в арсенале у инвестора, тем проще ему подобрать для себя оптимальный вариант.

У меня не было цели навязать какую-либо инвестиционную стратегию, просто на конкретном примере всегда легче объяснять :)

Нелишним будет посмотреть какие-нибудь вебинары на тему инвестирования, которые организует почти каждый брокер. Бесплатные или недорогие курсы иногда проводят частные опытные инвесторы (найти их можно на сайте школы инвестирования «Красный Циркуль»).

Надеюсь, моя статья была вам полезна, о всех уточнениях и дополнениях пишите в комментариях.

За обновлениями в этой и других статьях можно следить на канале "Храни Деньги!": @hranidengi.

Подписывайтесь, чтобы быть в курсе всех изменений:)

Реклама. Информация о рекламодателе по ссылкам в статье.