Обновлено 16.12.2021.

Обычно все статьи про облигации в целом и ОФЗ в частности начинаются с перечисления недостатков традиционных банковских вкладов.

В основном акцент делается на низкой доходности депозитов (в большинстве случаев для сравнения берут доходность вкладов в «Сбербанке») и несовершенстве системы страхования из-за забалансовых вкладов.

Я же по-прежнему считаю, что вклад – это довольно удобный способ сбережения денежных средств, доходность выше cберовской можно найти и в других крупных и надежных банках. Риск оказаться в «тетрадке», конечно, присутствует, но всё-таки его можно снизить, используя несложные меры предосторожности.

Между тем, облигации – это тоже интересный инструмент, который имеет ряд своих достоинств и совсем не помешает для диверсификации накоплений.

В сегодняшней статье мы рассмотрим самый надёжный способ инвестиций в облигации на бирже, а именно покупку облигаций федерального займа (ОФЗ) с постоянной доходностью. Купим мы их на индивидуальном инвестиционном счете (ИИС), который по своей сути является обычным брокерским счетом, но при этом позволяет получить дополнительные плюшки от государства в виде налоговых вычетов и льгот.

Превращать статью в теоретический ликбез мы не будем, нас сегодня интересует практика, остановимся только на основных моментах. Наша стратегия будет наиболее консервативной: инвестирование в самый надёжный и безрисковый инструмент с гарантированной доходностью при минимальных усилиях.

Подпишись на канал @hranidengi в Telegram — только там самая оперативная информация об обновлениях, полезные лайфхаки и другие интересности из мира финансов.

А ещё финансовый форум Храни Деньги! уже работает:)

А ещё финансовый форум Храни Деньги! уже работает:)

Храни Деньги! рекомендует:

Что такое облигация. Коротко

Что такое облигация. Коротко

Купив облигацию на бирже, мы даём свои денежные средства в долг под проценты эмитенту облигации. Давать в долг можно компаниям (корпоративные облигации), субъектам РФ и муниципальным образованиям (муниципальные облигации), а также Минфину, т.е. напрямую Российской Федерации (государственные облигации, к которым как раз относятся ОФЗ).

Доходность у ОФЗ самая низкая, однако и риск минимальный. Если государство перестанет платить по своим долгам (объявит дефолт), то остальные инструменты сбережения и инвестиций тоже не защитят накопления, разве что наличная валюта.

Основным преимуществом ОФЗ, помимо надёжности, является их высокая ликвидность, т.е. их легко продать или купить на бирже, на них всегда есть спрос. Как формируется цена на облигацию и как определяется её доходность, мы рассмотрим чуть ниже.

Выбор брокера для открытия брокерского счёта ИИС

Выбор брокера для открытия брокерского счёта ИИС

Думаю, очевидно, что для выбора наиболее подходящего брокера нужно определиться, для чего конкретно вам нужен брокерский счёт, какой объём сделок вы планируете совершать, какую программу вы предполагаете использовать, нужны ли вам дополнительные консультационные услуги и т.д. У каждого брокера есть свои достоинства и недостатки.

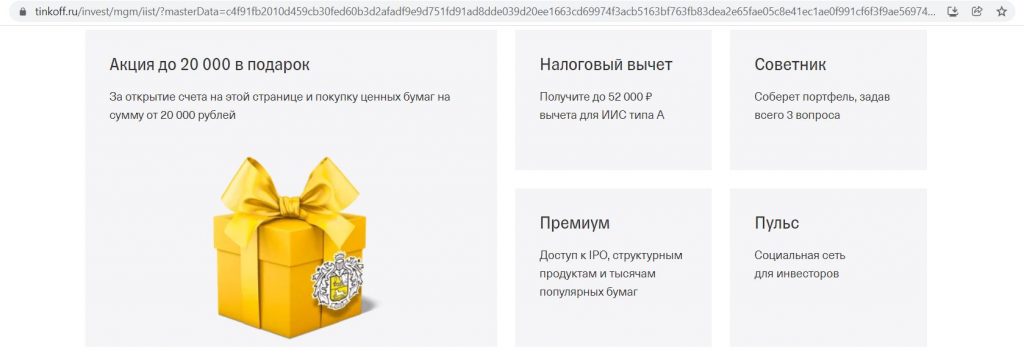

Если открыть индивидуальный инвестиционный счет (ИИС) в «Тинькофф Банке» по этой ссылке и купить ценные бумаги на сумму от 20 000 руб., то банк подарит акции на сумму до 20 000 руб. (определяются случайным образом). Потом нужно не забыть продать подарок и получить деньги.

Для целей сегодняшней статьи я решил остановиться на ПАО «Промсвязьбанк», у которого есть лицензия и на банковское, и на брокерское, и на депозитарное обслуживание.

При выборе брокера для открытия индивидуального инвестиционного счёта для консервативного инвестора я руководствовался следующими параметрами:

1 Надёжность.

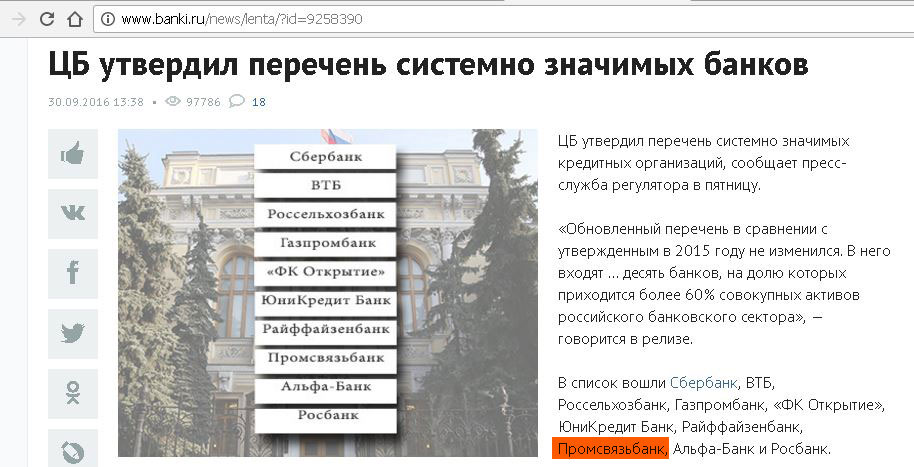

ПАО «Промсвязьбанк» – крупная кредитная организация, 9-е место по размерам активов нетто по России. К тому же «Промсвязьбанк» входит в список системно-значимых банков, утверждённый ЦБ РФ:

Стоит помнить, что денежные средства на брокерском счёте всё-таки не застрахованы, так что если у «Промсвязьбанка» отзовут лицензию, то для получения своих денег придётся вставать в очередь кредиторов.

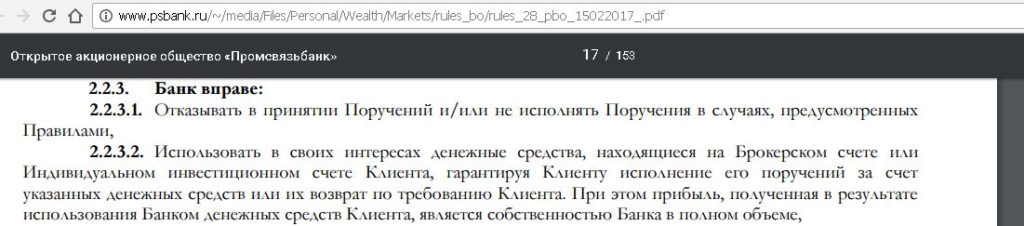

В договоре на брокерское обслуживание прописано, что вы позволяете брокеру пользоваться деньгами по его усмотрению, а он при этом обязуется выполнять ваши сделки. Другими словами, вы кредитор брокера.

Некоторые брокеры разрешают клиентам отменить согласие на использование брокером своих денежных средств, эта возможность есть у «Сбербанка», «ВТБ24», «БКС». В «Газпромбанке» и «Финаме» таких прав у клиента нет.

Денежные средства на брокерском счете лежат, как правило, без процентов, поэтому не стоит держать их там продолжительное время, лучше сразу купить на них ценные бумаги.

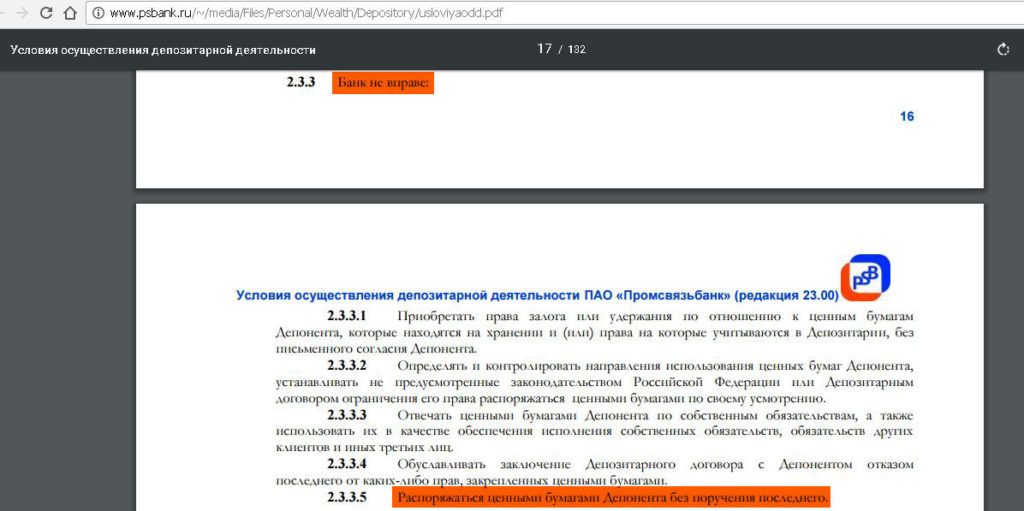

А вот с ценными бумагами ничего не случится даже при отзыве лицензии у «ПСБ». Информация о том, что вам принадлежат ценные бумаги, хранится в депозитарии на счете депо, это ваша собственность. Депозитарий не может без вашего ведома ими распоряжаться:

В общем, ценные бумаги в депозитарии можно при некотором приближении сравнить с содержимым банковской ячейки. При отзыве лицензии у кредитной организации, доступ к своему “сейфу” вы не теряете.

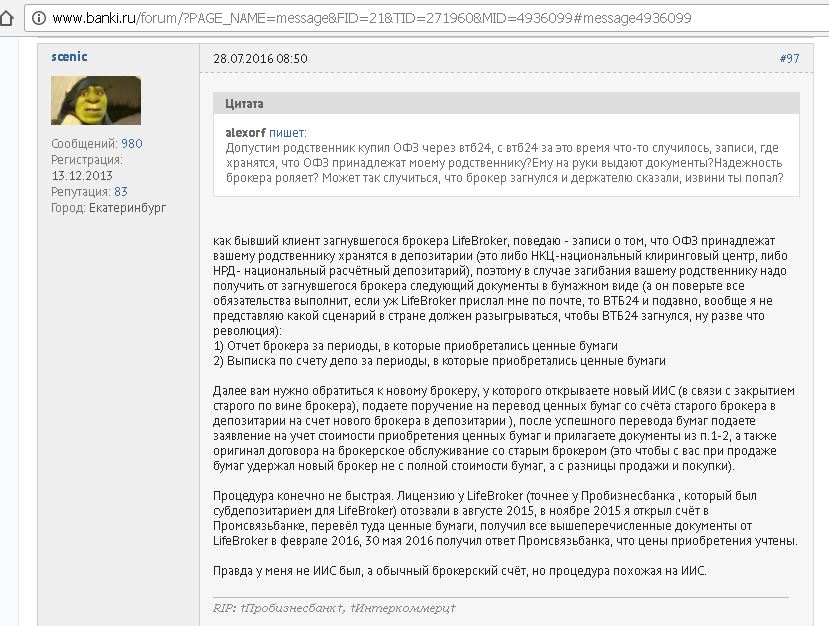

Вот опыт клиента, который перевел свои ценные бумаги в другой депозитарий при отзыве лицензии у “LifeBroker”, процедура, правда, небыстрая:

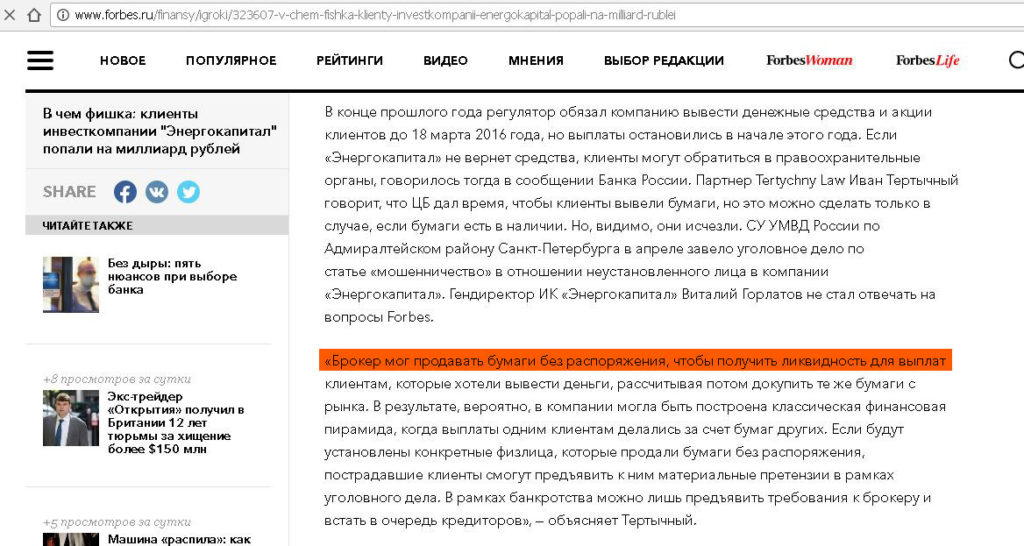

Не стоит забывать, что всегда есть гипотетический риск мошенничества со стороны любого брокера, но пока таких примеров немного:

2 Бесплатное обслуживание.

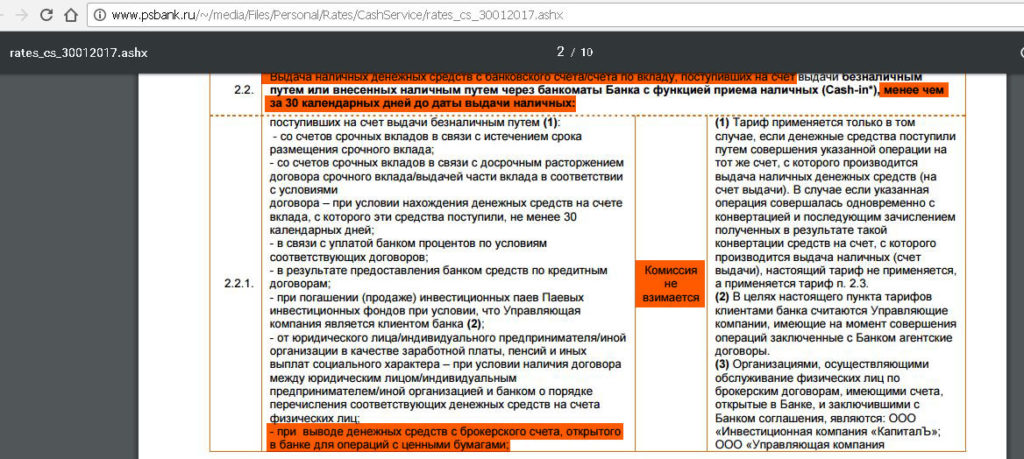

Тут очень трудно тягаться с «Промсвязьбанком». Открытие и ведение брокерского счета у «ПСБ» бесплатно без каких-либо дополнительных условий, услуги депозитария при покупке и продаже ценных бумаг тоже оказываются без комиссии, программы для торговли QUIK, webQUIK и webQUIK Mobile бесплатны. Открытие и обслуживание текущего банковского счета, доступ в интернет-банк, выдача и обслуживание Целевой карты (лимит снятия наличности в банкоматах «ПСБ» и партнёров – 400 000 руб./день и 1 000 000 руб./ месяц) – всё бесплатно. Пополнение брокерского счета и вывод обратно на банковский счёт также без комиссии:

Отлёжка для денежных средств, поступивших с брокерского счета, не требуется, можно их сразу снимать без комиссии:

У «ПСБ» есть комиссия в 300 руб. за подачу заявления на предъявление ценных бумаг к выкупу по оферте,

В данной статье оферта нас не интересует, поскольку мы будем покупать ОФЗ, у которых нет оферты (есть ценные бумаги, по которым эмитент может поменять проценты по купону, а у вас есть право предъявить их к погашению, если вы не будете согласны с новыми условиями).

Для сравнения, у «Открытие Брокер» вознаграждение за обработку заявления на предъявление ценных бумаг к оферте составляет 1500 руб.:

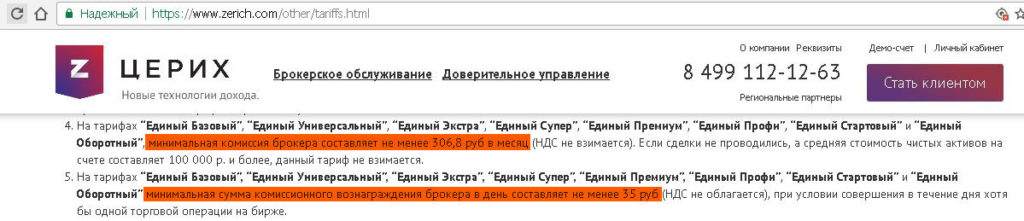

У брокера «Церих» при совершении хотя бы одной сделки минимальная комиссия составляет 35 руб./день, месячная комиссия – 306,8 руб.

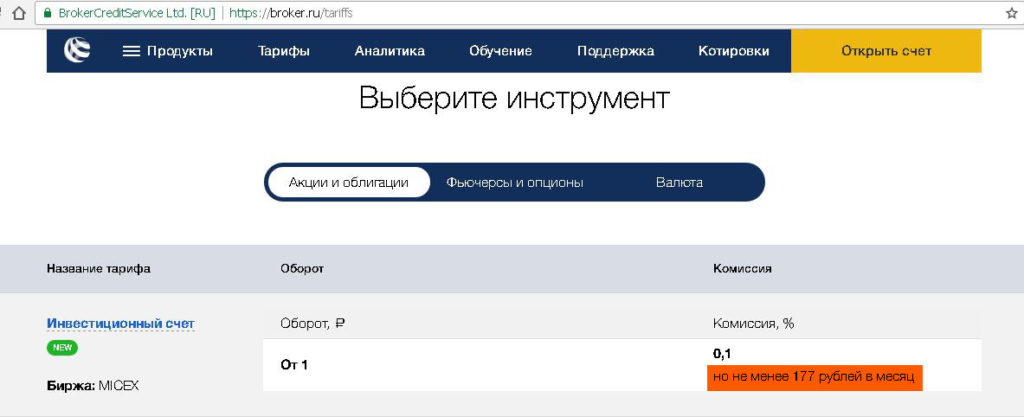

Минимальная комиссия, которую нужно заплатить «БКС Брокеру» составляет 177 руб./мес.

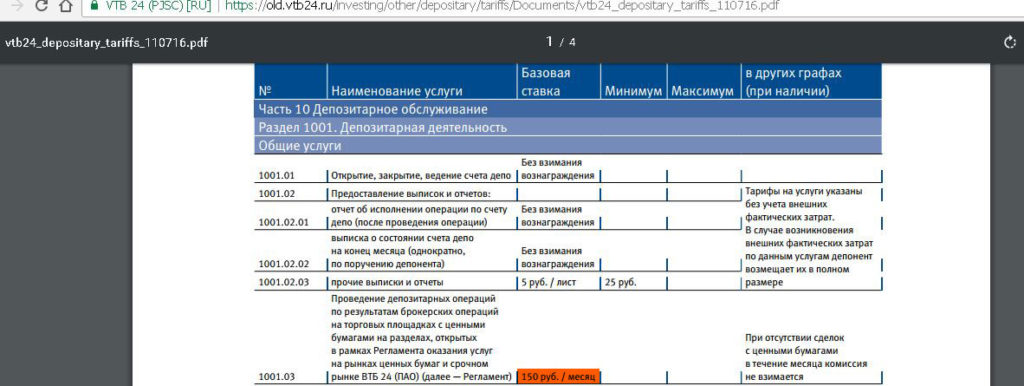

У «ВТБ24» при наличии хотя бы одной сделки с ценными бумагами (покупка/продажа) придётся заплатить 150 руб./мес. за депозитарные услуги:

У «Финама», помимо комиссии за обслуживание брокерского счета, плата взимается даже за обслуживание обычного банковского счета (100 руб./мес):

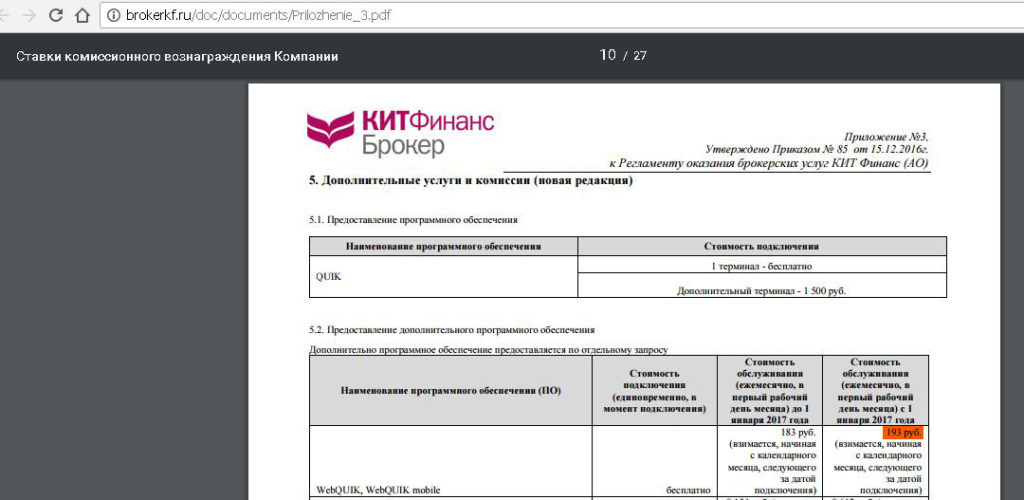

Использование терминала WebQuik у брокера «Кит Финанс» стоит 193 руб./месяц.

3 Низкая комиссия за совершение сделки.

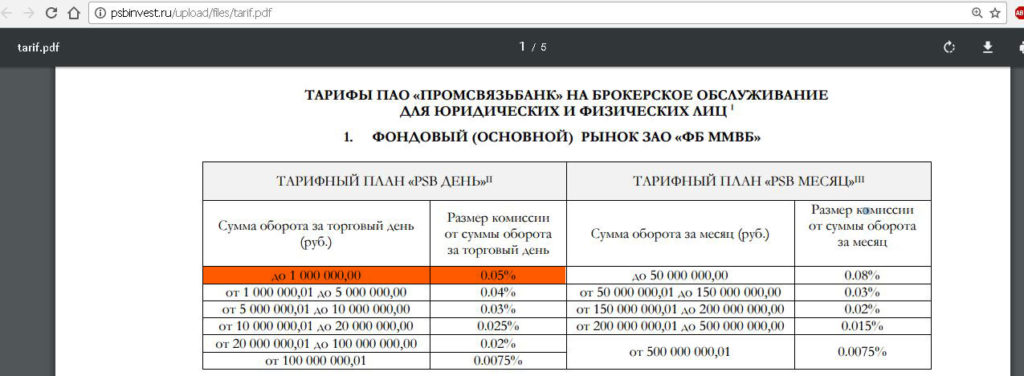

Комиссия за совершение сделки у «ПСБ» на тарифном плане «PSB День» составляет 0,05% от суммы:

Есть небольшая скидка в 1% на комиссию брокера за каждые 6 месяцев:

К комиссии брокера нужно прибавить 0,01% – вознаграждение биржи. Итого комиссия за сделку у «Промсвязьбанка» составит 0,06% (0,05%+0,01%).

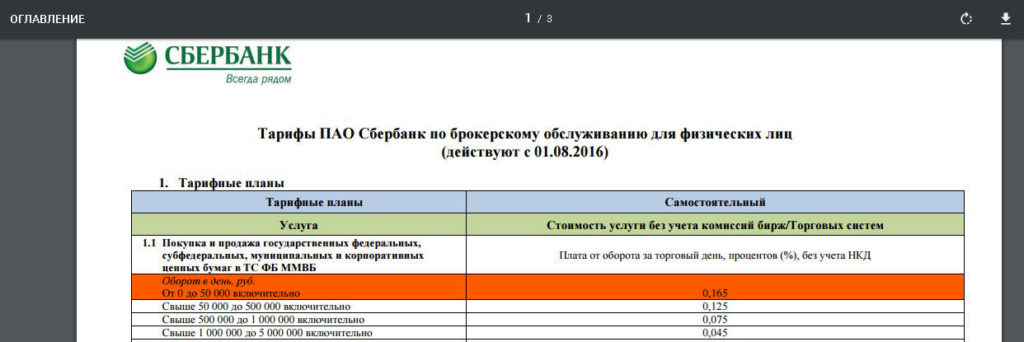

Брокер «Сбербанк» возьмёт комиссию в 0,165% при обороте за день до 50 000 руб. (при больших оборотах комиссия чуть меньше) + комиссия биржи 0,01%.:

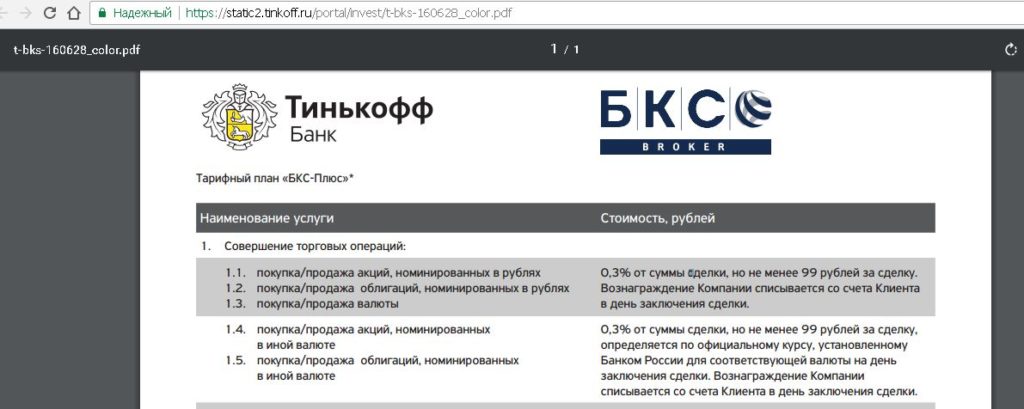

Распиаренный сервис «Тинькофф Инвестиции», который представляет из себя брокерский счёт в компании «БКС Брокер» в красивой упаковке, потребует за сделку 0,3%, минимум 99 руб.:

4 Отсутствие маржинального кредитования.

На ИИС у «Промсвязьбанка» доступно совершение сделок только за счёт собственных средств, плечи недоступны. Профессиональные трейдеры расценят это как безусловный минус, но для начинающего инвестора такой запрет просто необходим.

5 Доступ только к основному рынку ММВБ на ИИС.

На ИИС у «Промсвязьбанка» нет доступа к Валютной Секции биржи и Срочному рынку. Опять же, профессиональные инвесторы посчитают это большим минусом, однако новичкам вполне можно обойтись без этих более рисковых площадок. Акции и облигации как раз торгуются на основном рынке MMВБ.

Доступ к Валютному и Срочному рынку есть на обычном брокерском счёте «ПСБ».

6 Простота открытия брокерского счета и счета депо.

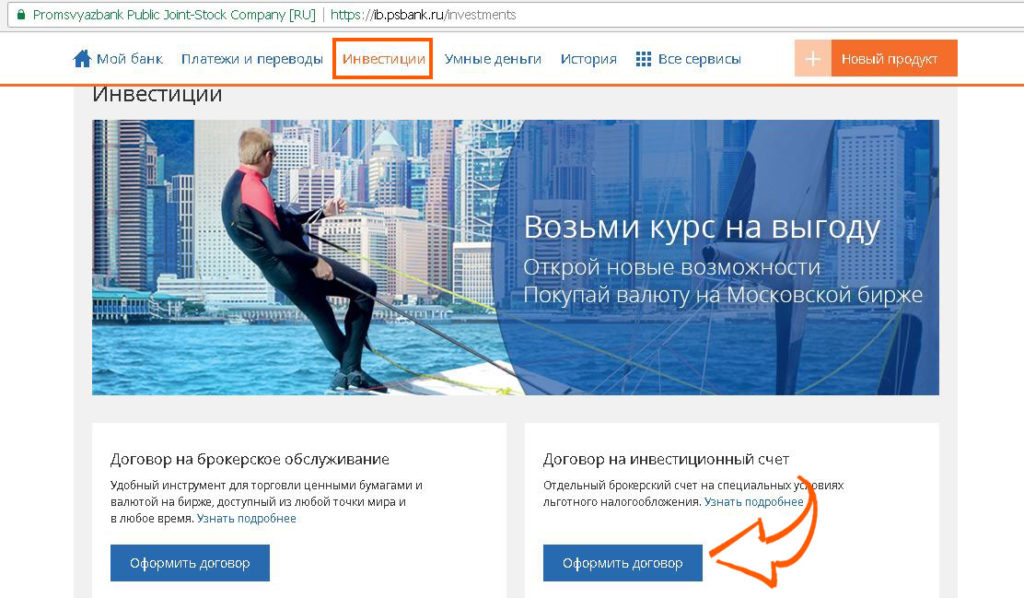

Открыть брокерский счет и счет депо можно через интернет-банк «Промсвязьбанка», для этого нужно зайти в раздел «Инвестиции» и нажать на кнопку «Оформить договор». Ошибиться там негде, тарифный план, который нас интересует, называется «PSB День»:

Если вы не клиент «ПСБ», то нужно прийти в любое отделение банка и сказать, что вы хотите оформить Целевую карту и получить доступ в интернет-банк «Промсвязьбанка», чтобы подать заявку на открытие брокерского счета оттуда.

Можно открыть ИИС и через Маринку, но это будет долго, потому что, скорее всего, она не знает, как это делается, и ей потребуется очень много времени для консультации со знающими Маринками по телефону.

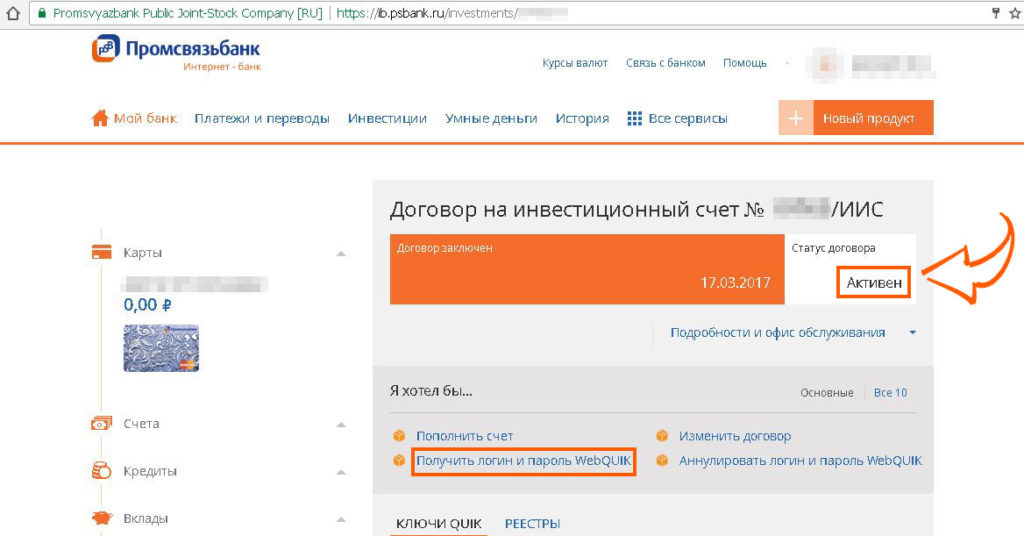

После подачи заявки (именно эта дата будет считаться датой открытия ИИС) у нее будет статус «В обработке», через 3-5 дней статус изменится на «Активен». Документы с печатями и подписями можно получить в отделении «Промсвязьбанка».

Теперь нам нужен торговый терминал. Устанавливать саму программу Quik на свой ПК и формировать ключи мы не будем, «ПСБ» дает бесплатный доступ к программе WebQuik, которая позволяет совершать сделки на бирже прямо из интернет-браузера. Т.е. эта программа открывается как интернет-банк, нужно просто запросить логин и пароль через ИБ «Промсвязьбанка».

На следующий день после получения логина и временного пароля, который нужно поменять на свой, программа WebQuik будет доступна для работы.

WebQuik имеет несколько урезанный функционал по сравнению с обычным Quik, но для наших целей вполне подойдёт.

У некоторых брокеров в рамках индивидуального инвестиционного счета купоны и дивиденды могут зачисляться непосредственно на банковский счёт, например у «ВТБ 24» или «Газпромбанка», у «ПСБ» же зачисление идёт только на ИИС, в этом основной недостаток ИИС «Промсвязьбанка».

UPD: 10.02.2020

Если бы я выбирал брокера для ИИС сейчас (2020 год), то вместо “Промсвязьбанка” я бы, наверное, остановился на “ВТБ”. Там низкая комиссия за сделки (0,05% + 0,01% комиссия биржи) и бесплатный депозитарий, есть простое и удобное мобильное приложение для совершения сделок и огромный выбор инструментов, в том числе и в валюте. К тому же в банке можно получить бесплатную карту. Подробный обзор “ВТБ брокер” можно почитать тут.

Сертификат на 2500 руб. за накопительный счёт «Газпромбанка», 4000 руб. за вечно бесплатную кредитку «Альфа-Банка» с бесплатной обналичкой и кэшбэком, 7 000 руб. за расчётный счёт в «Альфа-Банке», до 15 000 руб. за брокерский счёт в «Альфа-Банке», до 8 акций «Роснефти» за бесплатный брокерский счёт в «Т-Банке», 2000 руб. за вечно бесплатную кредитную «Платинум» от «Т-Банка» с бесплатной обналичкой заёмных средств, сертификат на 1000 руб. за бесплатную карту «МТС Деньги», 1000 руб. за бесплатную «Халву» от «Совкомбанка», 2000 руб. за бесплатную «ОТП Карту», сертификат на 1000 руб. + 1500 баллов за бесплатную «Твой Кэшбэк» от «ПСБ», сертификат на 1200 руб. за бесплатную «Альфа-Карту», сертификат на 1000 руб. за карту «Газпромбанка» с удвоенным кэшбэком, 1000 руб. за бесплатную My Life от «УБРиР» с кэшбэком 5% на ЖКХ, 1000 руб. за карту Black от «Т-Банка»

Храни Деньги! рекомендует:

Что нужно знать про ИИС

Что нужно знать про ИИС

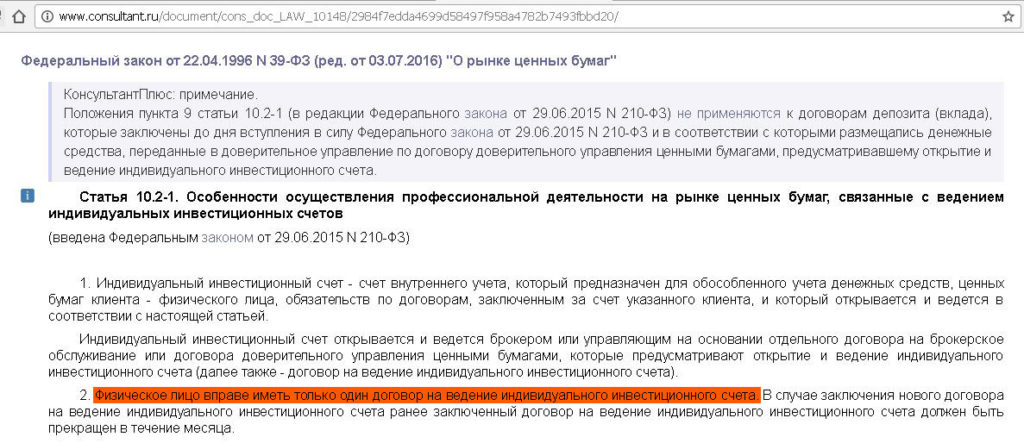

В федеральном законе “О рынке ценных бумаг” в статье 10.2-1 говорится, что один человек может иметь только один ИИС:

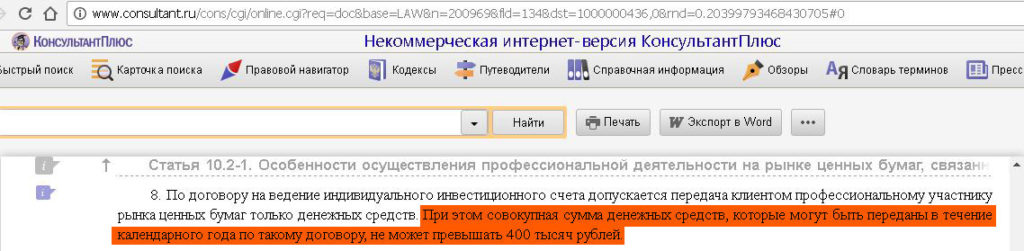

Сумма всех пополнений ИИС не может превышать 400 000 руб. в календарный год:

UPD: 24.10.2017

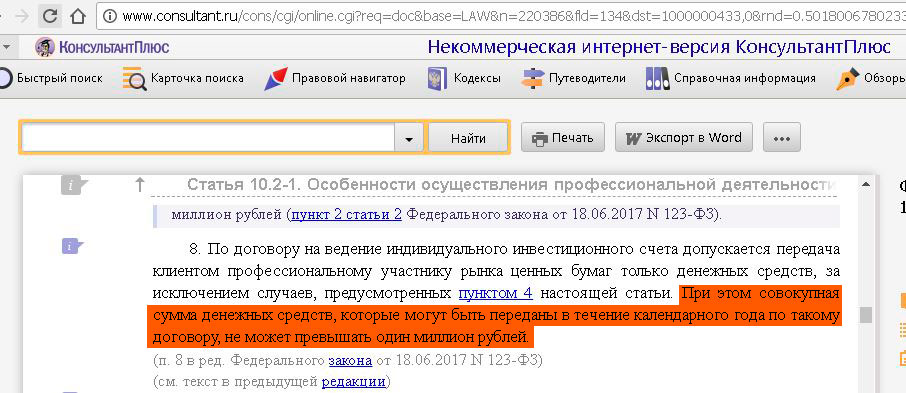

Максимальная сумма всех поступлений на ИИС увеличена до 1 млн. руб. за календарный год:

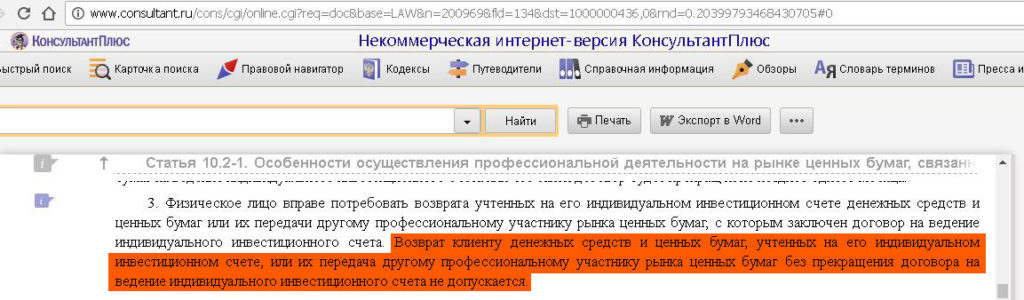

Забрать денежные средства на ИИС без расторжения договора нельзя:

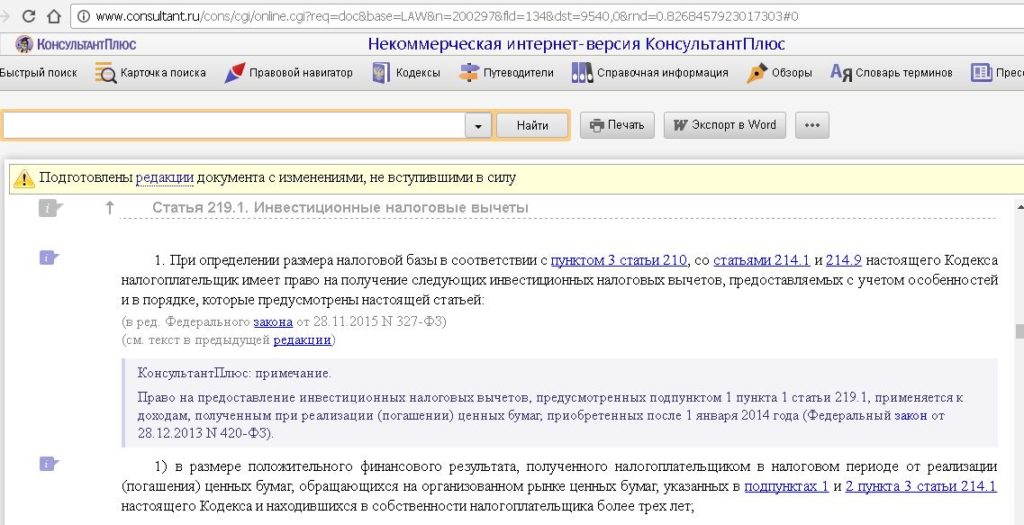

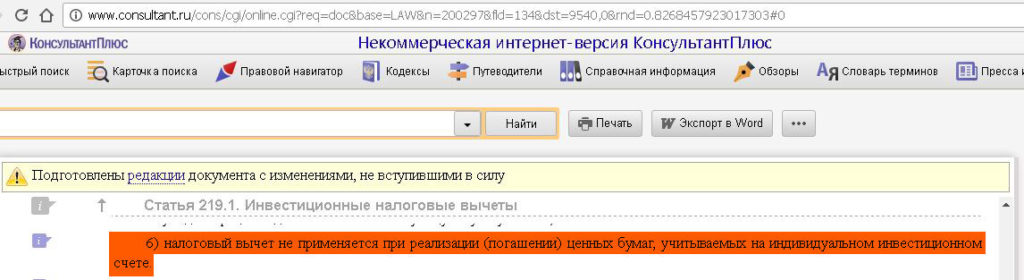

На ИИС не действует норма, согласно которой владение ценной бумагой более 3-х лет освобождает от налога с дохода от реализации этой ценной бумаги (т.е. с разницы между ценой покупки и продажи). На обычном брокерском счёте эта льгота действует (ст. 219.1 НК РФ):

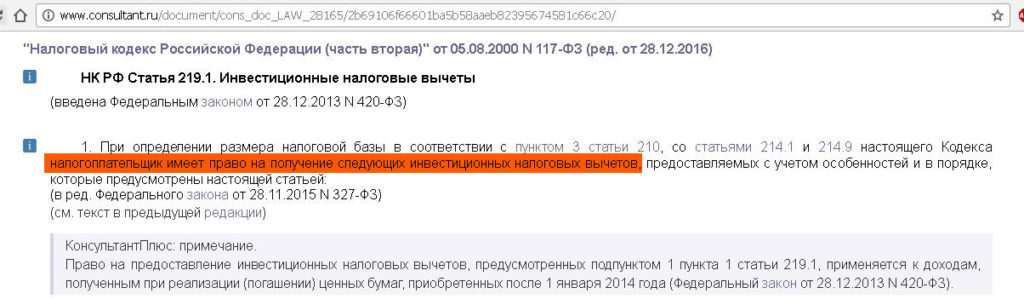

Это как раз и есть те ограничения, которые отличают ИИС от обычного брокерского счета, но за них государство обещает нам два вида налогового вычета, если мы не будем расторгать договор на ведение индивидуального инвестиционного счета не менее трех лет с даты его заключения. Нужно выбрать какую-то одну плюшку, причём выбор можно сделать хоть перед самым закрытием ИИС после 3-х лет:

А) Налоговый вычет от пополнения ИИС.

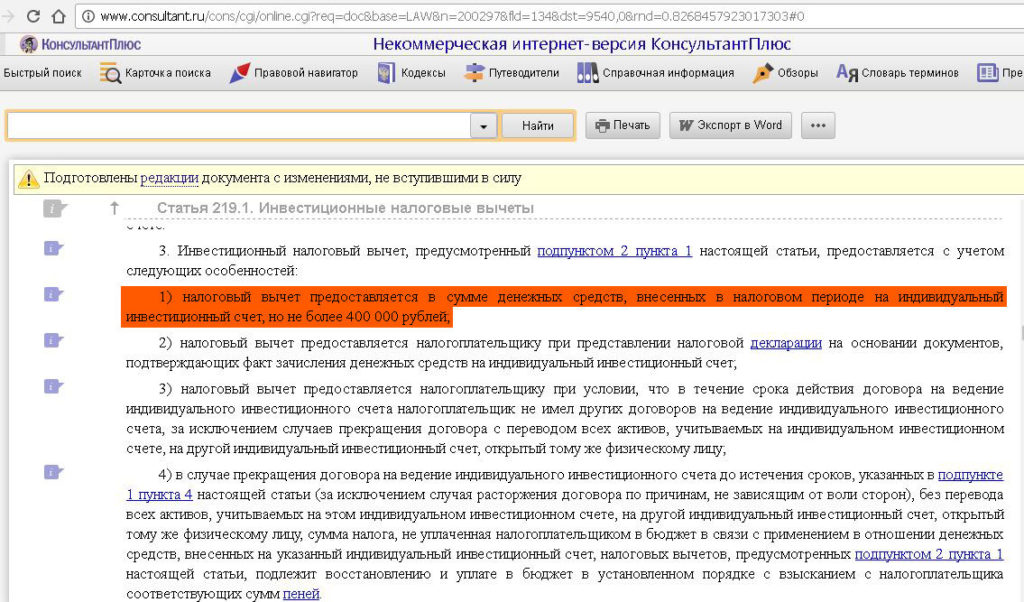

Налоговый вычет предоставляется на сумму денежных средств, внесенных на ИИС в налоговом периоде (календарный год), но не более 400 000 руб. (т.е. максимумально можно вернуть от государства 400 000*0,13=52000 руб.).

Если воспользоваться вычетом на взнос в один год, а потом по каким-то причинам закрыть ИИС раньше 3-х лет, то денежки придётся вернуть государству.

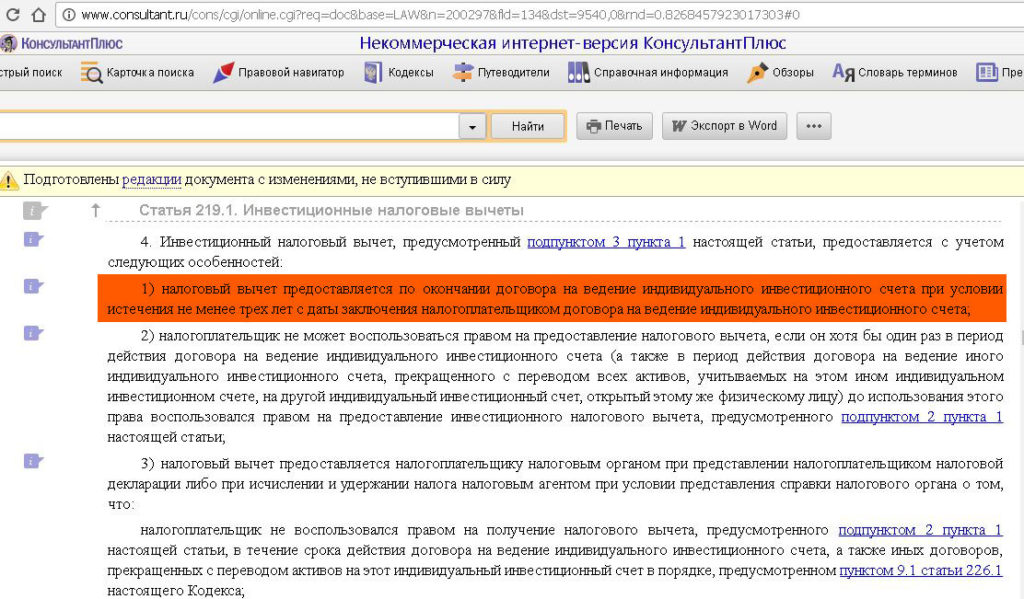

Б) Налоговый вычет от положительного финансового результата на ИИС.

Налоговый вычет даётся на разницу между ценами покупки и продажи ценных бумаг. Данный тип вычета будет доступен, если вы не пользовались за время действия договора ИИС первым типом вычета.

Очевидно, что для начинающего инвестора основной интерес представляет налоговый вычет от пополнения ИИС, поскольку для ведения активной торговли на счете и получения значительного положительного результата нужны серьёзные знания и опыт.

Для получения максимальной суммы от государства в 52 000 руб/год вы должны иметь белый доход на сумму 400 000 руб/год (до вычета налога).

Налоговый период составляет календарный год, поэтому ИИС за свой срок жизни чуть более 3 лет может зацепить 5 налоговых периодов, соответственно, можно получить 5 налоговых вычетов (пока можно, говорят, что скоро данную лазейку прикроют).

Допустим, вы открыли ИИС в конце декабря 2016, пополнили на 400 000 руб., в 2017 получили налоговый вычет за пополнение в налоговом периоде 2016 года. Далее пополнили в конце 2017, получили вычет в 2018 за 2017, потом в конце 2018 пополнили ещё на 400 000 руб., в 2019 получили вычет за 2018. В декабре 2019 опять проделали этот трюк. Прошло уже три года, но мы не закрываем свой ИИС, а ждём начала января 2020, пополняем на 400 000 руб. и уже после этого закрываем ИИС. В 2020 и в 2021 получаем законные налоговые вычеты по 52 000 рублей за пополнение ИИС в налоговых периодах 2019 и 2020 годов.

ИИС не обязательно пополнять в первый же год и держать там деньги в течение всего срока. Если открыть ИИС сейчас, в марте 2017, то можно внести 400 000 руб. в декабре 2019, потом ещё 400 000 руб. в конце марта 2020 и сразу закрыть счет (пройдёт больше 3-х лет с момента открытия). При этом вы будете претендовать на два налоговых вычета, за 2019 и 2020 налоговые периоды, а фактически первые 400 000 руб. находились на ИИС чуть больше 3-х месяцев, а вторые – всего пару дней.

Стоит отметить, что законодательство вполне может измениться, но пока действуют именно такие правила игры. Те, кто внес первый взнос на ИИС в декабре 2015, уже получили свой налоговый вычет в 2016.

Поэтому открыть ИИС сейчас никому не помешает, даже если вы пока не планируете его использовать. Либо получится в будущем получить налоговый вычет фактически за пару месяцев, либо в худшем случае вы ничего не потеряете.

Подробнее о том, как получить налоговый вычет и какие документы при этом необходимы, можно почитать тут: Как получить инвестиционный вычет по ИИС на взносы. Пошаговая инструкция.

UPD: 24.10.2017

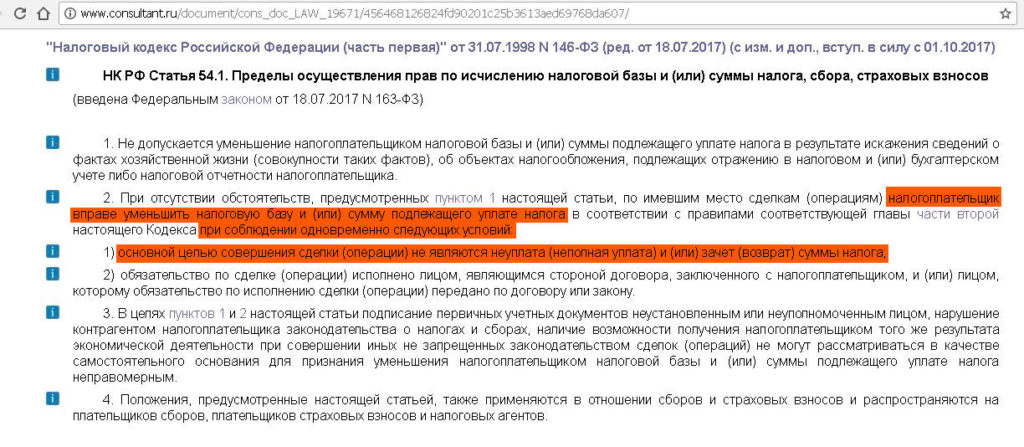

Есть мнение, что новая статья 54.1 налогового кодекса “Пределы осуществления прав по исчислению налоговой базы и (или) суммы налога, сбора, страховых взносов”, вступившая в силу 19 августа 2017, может значительно усложнить получение налогового вычета на взносы на ИИС. Особенно у тех, кто хочет получить налоговый вычет от пополнения ИИС в конце третьего года и начале четвертого с последующим закрытием счета без непосредственной покупки бумаг.

В новой статье говорится, что налогоплательщик вправе уменьшить налоговую базу и (или) сумму подлежащего уплате налога, если основной целью совершения сделки (операции) не являются неуплата (неполная уплата) и (или) зачет (возврат) суммы налога.

Как именно будет применяться данная статья в отношении инвестиционных вычетов и будет ли вообще, покажет практика.

На мой взгляд, если вы завели деньги на ИИС и совершили с ними хоть какую-нибудь сделку (например, купили ОФЗ на короткий срок, а потом продали или дождались погашения), то можно не волноваться.

Как выбрать облигацию

Как выбрать облигацию

Сегодня нас интересуют ОФЗ с постоянным купоном. У каждой такой облигации есть номинал (1000 руб.) и купон (в нашем случае величина купона известна и не меняется), т.е. процент от номинала, который эмитент облигации платит за пользование займом. Проценты по купону могут выплачиваться 1-2-4 раза в год.

В дату погашения эмитент выплачивает номинал облигации.

А вот цена, по которой мы можем купить облигацию на бирже, постоянно меняется, она либо выше, либо ниже номинала. За счёт изменения цены как раз и регулируется доходность облигации.

К примеру, облигация имеет купон 6,4%. Если бы она продавалась за номинал, то итоговая доходность как раз и составила бы 6,4%. На данный момент на рынке есть более выгодные предложения, так что желающих ее купить не нашлось бы.

Поэтому эта облигация сейчас продаётся ниже номинала, примерно за 955 руб., а купон в 6,4% платится с 1000 руб., т.е. итоговая доходность к погашению получается где-то 8%, что уже является вполне среднерыночным значением.

Цена облигации может падать, а доходность возрастать также из-за возрастающих рисков дефолта эмитента, но это больше актуально для корпоративных облигаций, а не для ОФЗ. Так что если вы видите высокую доходность облигации какого-то эмитента, которая намного превышает среднюю, скорее всего, у эмитента имеются проблемы.

Важно:

Расчётную доходность при покупке облигации мы гарантированно получим только если додержим её до погашения.

● Если мы сейчас купим ОФЗ с доходностью 8%, а ключевая ставка опять резко повысится, например, до 17% (как в конце 2014), и мы захотим продать облигацию, а не дожидаться погашения, то сделать это будет возможно только с серьёзными финансовыми потерями.

● Соответственно, если ставку резко понизят, то мы заработаем дополнительные деньги, если захотим продать нашу облигацию.

● При любой ситуации, если мы дождёмся даты погашения, то получим свои 8%, на которые мы и рассчитывали при покупке облигации.

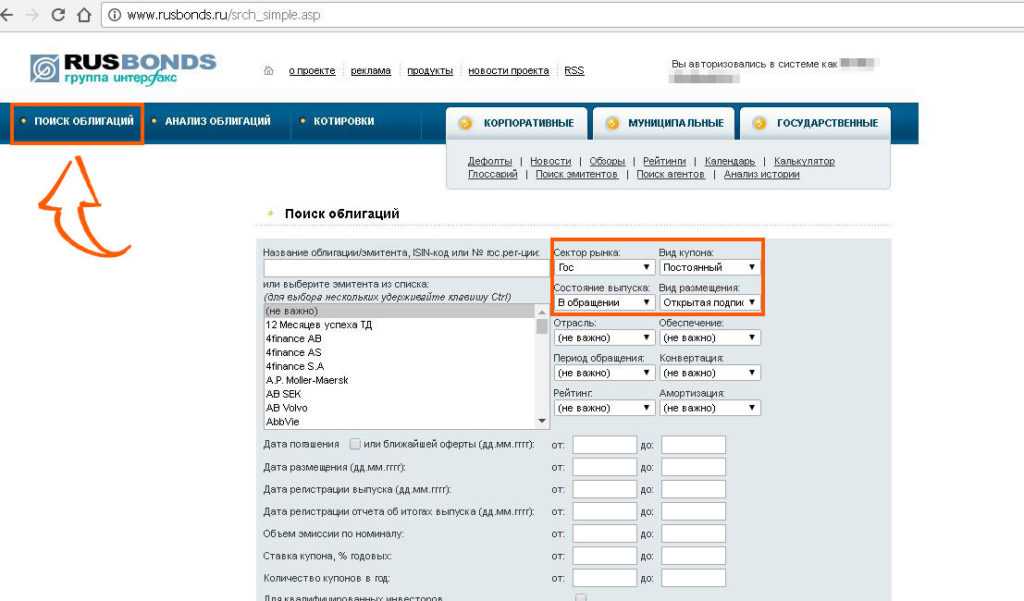

Для поиска нужной нам облигации воспользуемся сайтом rusbonds.ru (там нужно заполнить простую форму регистрации, чтобы была доступна вся информация). Щёлкаем на вкладке «Поиск облигаций»:

Нас интересуют ОФЗ с постоянным купоном, поэтому в поле «Сектор рынка» выбираем «Гос.», «Вид купона» – «Постоянный», «Состояние выпуска» – «В обращении», «Вид Размещения» – «Открытая подписка» и нажимаем «Найти».

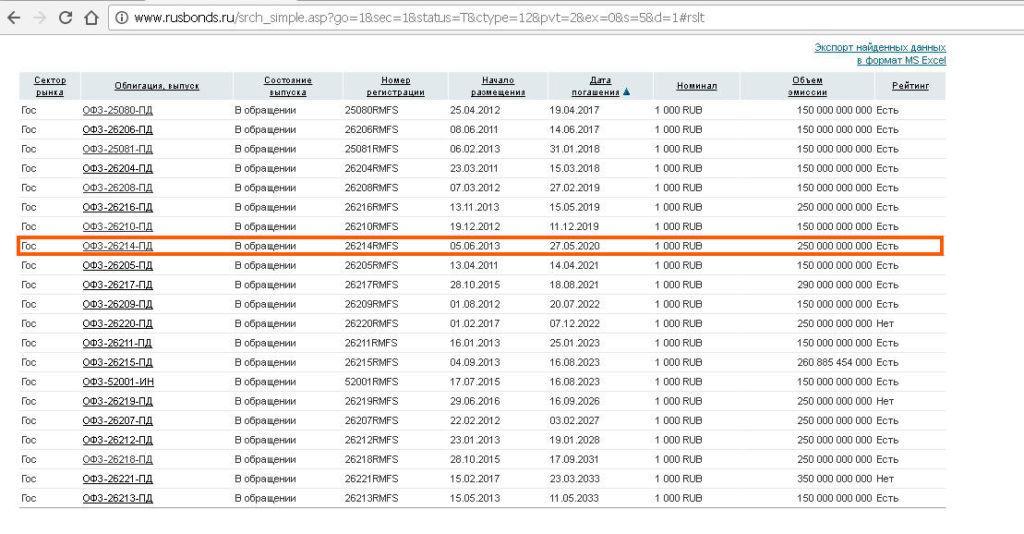

Выводится список ОФЗ, которые соответствуют нашим параметрам:

Далее находим облигацию с датой погашения поближе к трехлетию нашего ИИС (ищем дату, близкую к 17.03.2020 в нашем случае). Сейчас для нас больше всего подходит облигация ОФЗ-26214-ПД. Нажимаем на нее.

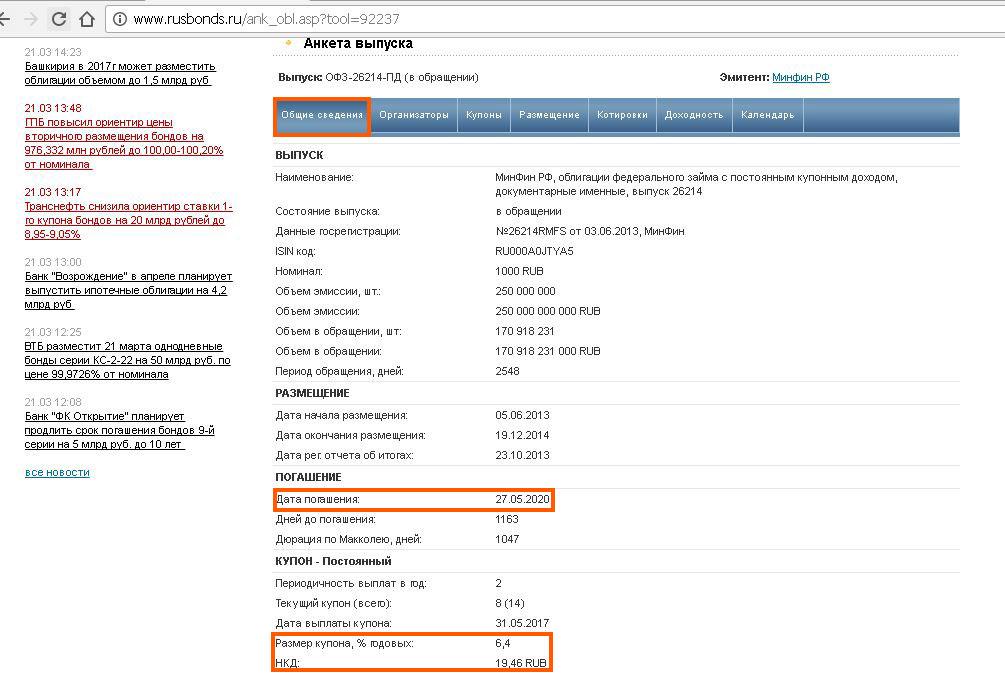

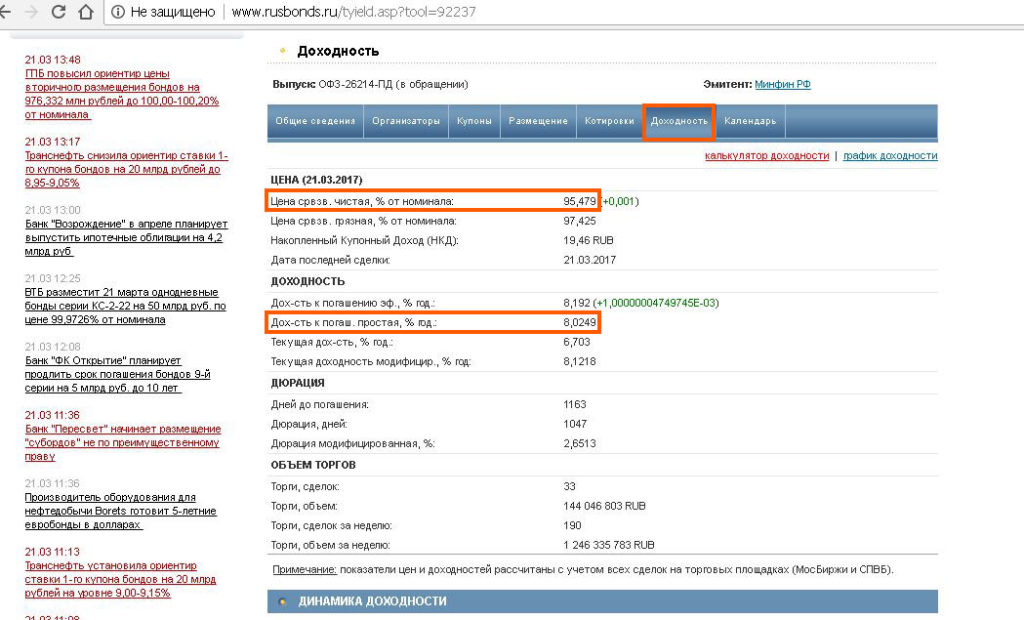

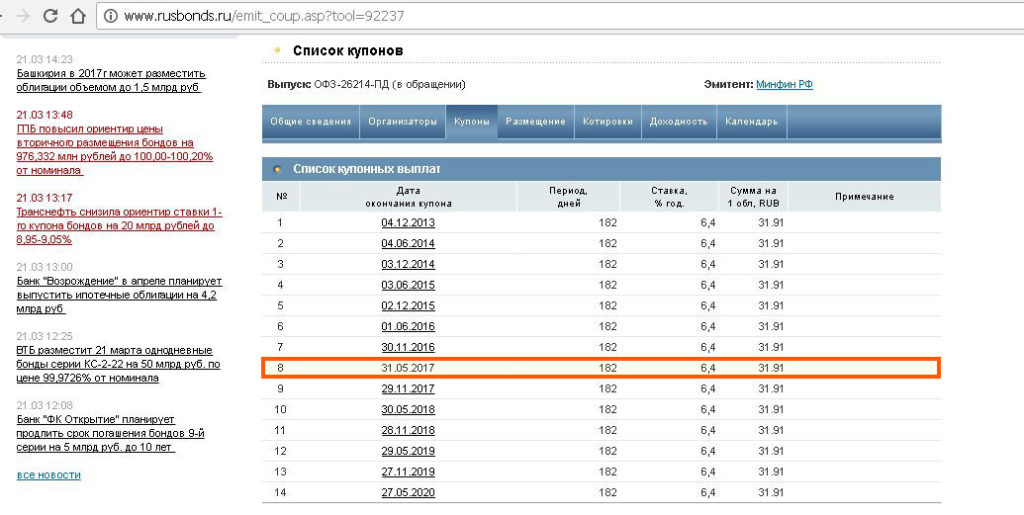

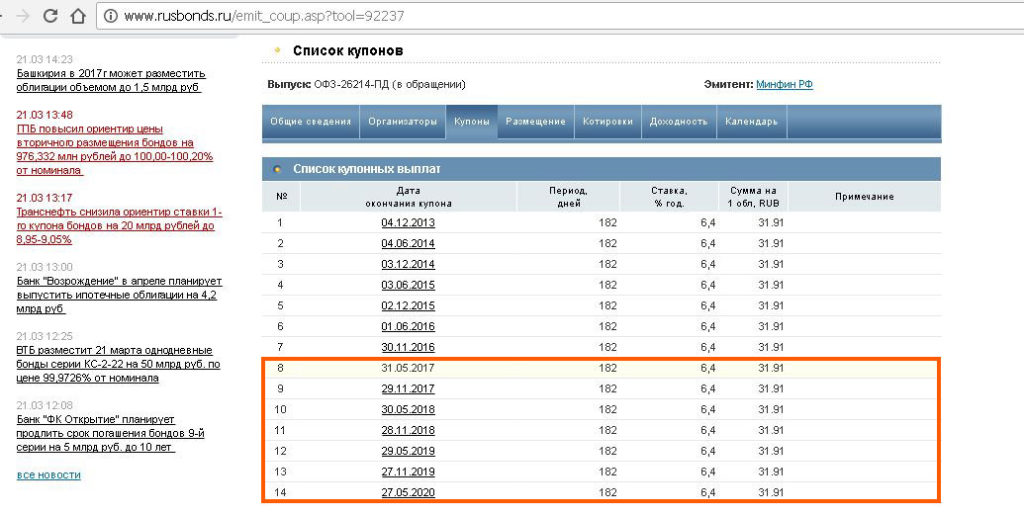

Перед нами открывается окно, в котором мы можем узнать всё про данную облигацию (больше всего нас интересуют вкладки «Общие сведения», «Купоны» и «Доходность»).

Видим, что номинал нашей облигации 1000 руб., дата погашения 27.05.2020, купонный доход равен 6,4%. НКД (накопленный купонный доход) на текущий момент составляет 19,46 руб.

НКД – это величина, которая показывает, столько процентов накапало с момента последней купонной выплаты, и столько мы должны будем заплатить сверх биржевой цены владельцу облигации. Это происходит потому, что купонные проценты начисляются каждый день, а выплачиваются в дату выплаты купона. Т.е. мы получим весь купон в дату выплаты купона, хотя облигацией владели не весь купонный период, поэтому для восстановления справедливости мы платим НКД прежнему владельцу из своих денег в момент покупки (в момент нашей продажи облигации, соответственно, НКД платят нам).

Открываем вкладку «Доходность», и видим, что простая доходность к погашению нашей облигации составляет 8,0249% годовых. Текущая цена, для которой рассчитана эта доходность, равна 95,479% (цены облигаций указываются в процентах от номинала, т.е. сейчас облигация стоит 954,79 руб.). «Грязная» цена облигации с учётом НКД в 19,46 руб. составляет 974,25 руб.

Забегая вперед скажу, что расчётное значение доходности получится чуть ниже, поскольку реальная цена облигации, по которой мы её купили, была немного выше указанной на сайте (955руб. вместо 954,79), к тому же rusbonds.ru не учитывает размер комиссии брокера и возможные налоги.

Итак, мы остановили свой выбор на облигации, срок погашения которой находится максимально близко к дате предполагаемого закрытия ИИС, чтобы совершить в итоге минимум телодвижений.

На самом деле можно купить часть облигаций с более коротким сроком погашения, доходность по ним сейчас чуть выше, правда, тогда через год-два придётся думать, что покупать на образовавшиеся после погашения деньги, и не факт, что можно будет купить облигации с большей доходностью, чем сегодняшняя.

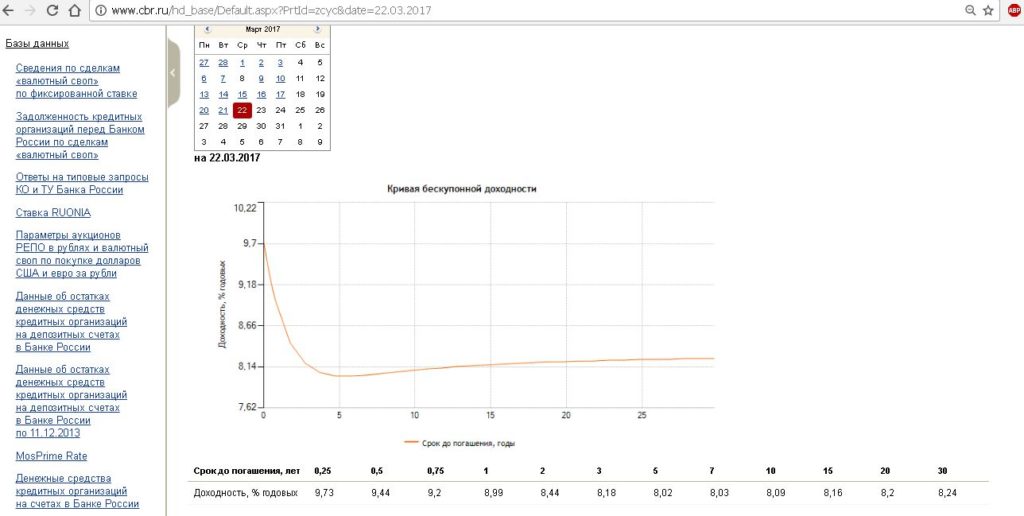

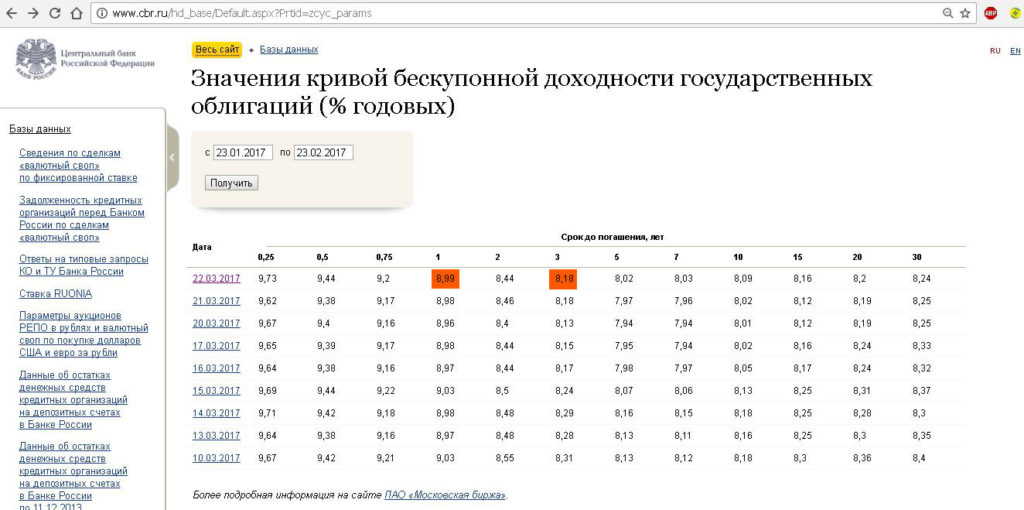

Оценить примерную доходность ОФЗ в зависимости от даты погашения можно на сайте ЦБ РФ по кривой безкупонной доходности:

Видим, что доходность ОФЗ, до срока погашения которых остался год, примерно на 0,8% выше, чем доходность нашей трёхлетней ОФЗ-26214-ПД.

Как пополнить брокерский счёт

Как пополнить брокерский счёт

Мы открыли брокерский счёт и счёт депо, получили логин и пароль от программы WebQuik и определились с облигацией, которую хотим купить.

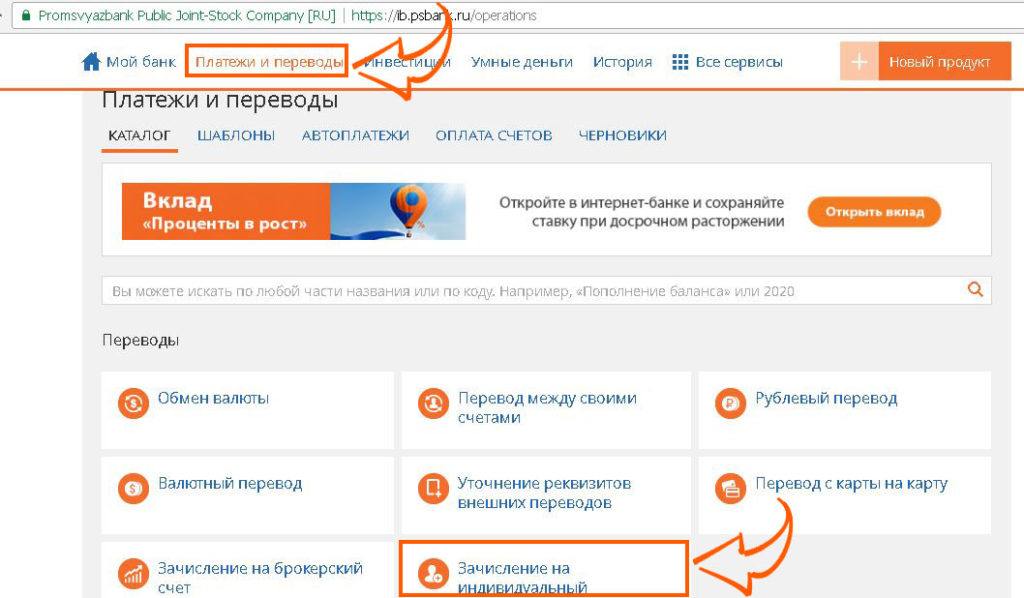

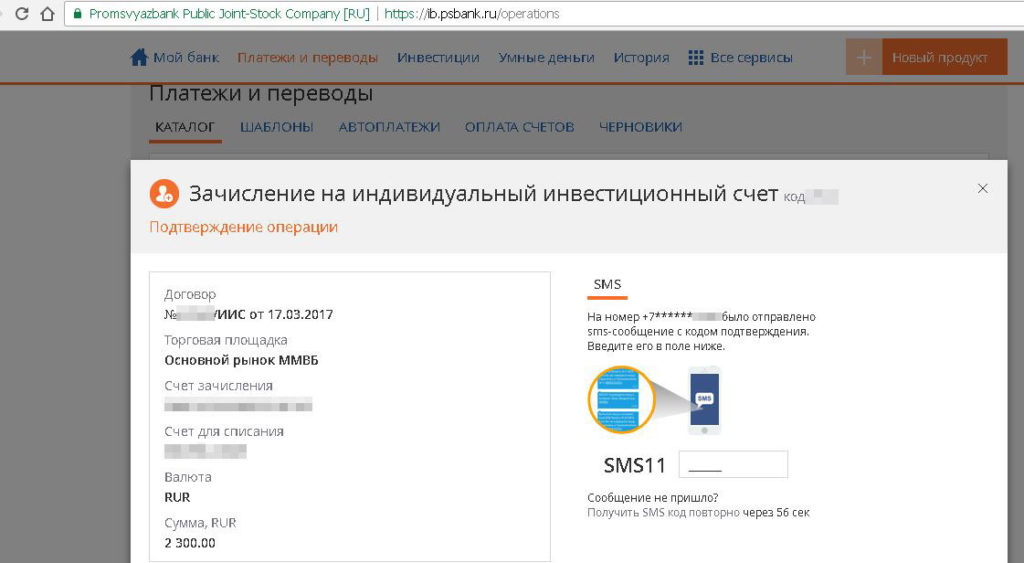

Дальше нам нужно пополнить наш брокерский счёт, у «ПСБ» это делается через интернет-банк из раздела «Платежи и Переводы». Нужно щёлкнуть на значке «Зачисление на индивидуальный инвестиционный счёт» и перевести средства с текущего счета в «ПСБ» на брокерский. Деньги зачисляются в течение нескольких часов, а иногда и минут:

Указываем необходимую сумму, в нашем случае это 2300 руб., и подтверждаем перевод присланным паролем из смс:

Можно пополнить брокерский счет напрямую межбанком из другой кредитной организации. Однако не стоит забывать, что в налоговой для получения вычета потребуется подтвердить внесение средств на ИИС.

Как купить ОФЗ на бирже

Как купить ОФЗ на бирже

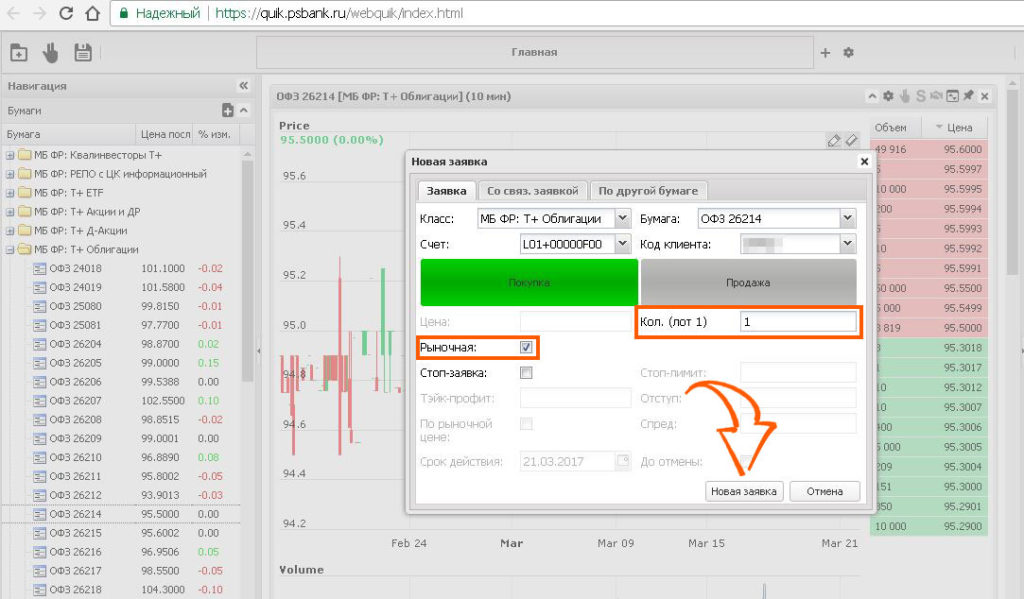

Запускаем программу WebQuik, вводим свой логин и пароль, открывается интерфейс программы. Находим слева папку «МБ ФР: T+ Облигации» и нажимаем «+» для раскрытия списка. Именно в эту папку собраны интересующие нас облигации федерального займа. Щёлкаем мышкой на нашей выбранной облигации ОФЗ 26214:

Перед нами открывается график торгов данной облигации, справа вверху над графиком щёлкаем на кнопку с двумя стрелочками «Показать Стакан». Появляется стакан котировок:

Вверху стакана (красный цвет) видим тех, кто хочет продать ОФЗ 26214, внизу (зелёный цвет) – тех, кто хочет купить данную облигацию. Лучшее предложение по продаже на данный момент – это 3819 лотов по цене 95.500%, а лучшее предложение по покупке – 9 лотов по цене 95.3018%. 1 лот – 1 ОФЗ.

Щёлкаем два раза мышкой по стакану, и перед нами открывается окно заявки. Нажимаем кнопку “Покупка”, указываем желаемую цену. Можно выставить заявку, ориентируясь на лучшую цену покупки (95.3018) и немного подождать, пока не появится трейдер, которому срочно нужно продать свои облигации, тогда мы получим более выгодную цену. Если же мы намерены купить по текущей рыночной цене (на данный момент это 95.500%) и не хотим ждать, то отмечаем галочку в поле «Рыночная», указываем, что нам нужен 1 лот и нажимаем на кнопку «Новая Заявка»:

Вот и всё, мы стали счастливыми обладателями 1 ОФЗ 26214.

Итого затраты на покупку 1 облигации ОФЗ 26214:

● Цена 955 руб. из стакана;

● Комиссия «ПСБ» за сделку: 955*0,05%=0,4775 руб. «ПСБ» округляет в меньшую сторону, получаем 0,47 руб.;

● Комиссия биржи: 955*0,01%=0,0955 руб. После округления получаем 0,1 руб.;

● НКД (накопленный купонный доход) на 21 марта (на день покупки) составляет 19,46 руб., но нам нужно прибавить НКД ещё за 1 день, потому что режим поставки ОФЗ Т+ (т.е. на следующий день после сделки).

Получаем НКД на 22 марта: 19,46+31,91/182=19,64 (31,91 — сумма купонного дохода на 1 облигацию, 182 дня — купонный период):

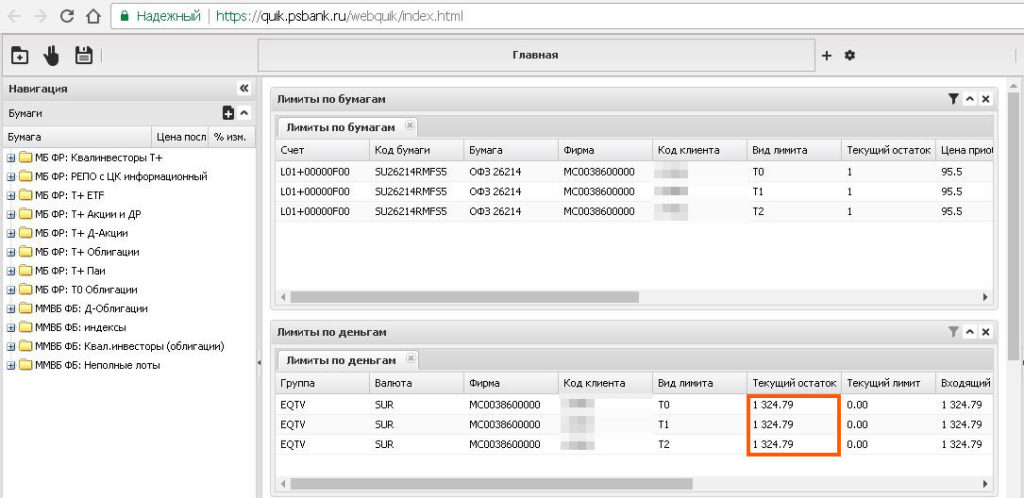

Общие затраты: 955+0,47+0,1+19,64=975,21 руб.

На нашем счете осталось 2300-975,21=1324,79 руб.

Далее щёлкаем на значке в виде папки с плюсом и выбираем поля «Лимиты по деньгам» и «Лимиты по бумагам»:

Проверяем свои расчёты, в итоге всё сошлось (сразу после покупки данные немного отличались, «ПСБ» первоначально показывает немного большую комиссию, но на следующий день всё исправляется):

Считаем доходность облигации к погашению

Считаем доходность облигации к погашению

Каждый раз проделывать вычисления, приведенные ниже, не нужно, я их привёл, чтобы вы смогли проследить логику. На самом деле можно ориентироваться на простую доходность к погашению от Русбондз, просто немного её уменьшить.

Итак, фактически 22.03.2017 мы стали владеть 1 ОФЗ 26214 номиналом 1000 руб. с купоном 6,4% годовых. Дата погашения облигации 27.05.2020. На покупку с учётом НКД мы потратили 975,21 руб.

За время до погашения облигации мы получим семь оставшихся купонов по 31,91 руб. (наш первый купон будет выплачен 31.05.2017):

Сумма по всем купонам: 31,91*7=223,37 руб.

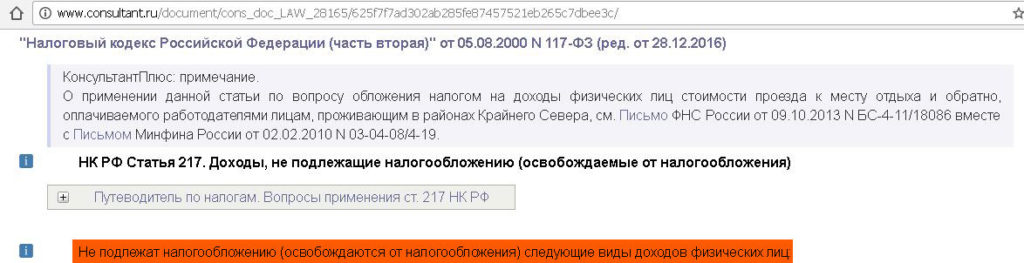

Купонный доход по государственным и муниципальным облигациям налогом не облагается, а вот за купонный доход от корпоративных облигаций пришлось бы заплатить 13% налога.

К 27.05.2020 мы получим номинал облигации (1000 руб.) + купоны (223,37), итого 1223,37 руб.

Нужно учесть налог с разницы между ценой покупки и номиналом облигации, т.к. мы купили облигацию дешевле номинала. Налогооблагаемая база уменьшается на сумму затрат (комиссий) при покупке.

Налог 13%: (1000-955-0,47-0,1)*0,13=5,78 руб.

Итоговую сумму налога по всем облигациям полагается округлять до целого значения. По нашей одной облигации, взятой для примера, для большей точности оставим сумму налога без округления.

Есть мнение, что при погашении ОФЗ налог с положительной разницы между номиналом и ценой покупки не взимается на основании ст. 277 НК РФ п. 32.

По моим данным, эта статья не относится к погашению ОФЗ, и при закрытии ИИС налог будет удержан брокером. В своих расчётах налог учтем.

Для избавления от налога можно будет потом купить какую-нибудь ОФЗ выше номинала, но с приличной доходностью, убыток от её покупки будет сальдироваться с прибылью от разницы между номиналом и ценой покупки нашей свежекупленной ОФЗ 26214.

С учётом затрат мы получим следующий доход с одной облигации, если додержим её до погашения: 1223,37-975,21-5,78=242,38 руб.

Таким образом, мы имеем при затратах в 975,21 руб. через 1162 дня (столько дней между датами 22.03.2017 и 27.05.2020) доход в 242,38 руб.

В итоге простая доходность к погашению за 1162 дня составит с учётом наших затрат:

X=242,38/975,21*100%=24,85%.

Посчитаем простую годовую доходность нашей ОФЗ:

24,85%/1162дня*365дней=7,81% годовых.

Если сравнивать с вкладами, то наша покупка ОФЗ эквивалентна вкладу под 7,81% годовых на 1162 дня с выплатой процентов на отдельный счёт два раза в год.

Если на доход от купонов, который выплачивается два раза в год, покупать ещё облигации, то итоговая доходность будет выше (как у вкладов с капитализацией), правда, заранее точно посчитать доходность мы не сможем, потому что на данный момент не знаем, какие будут доходности облигаций в день их покупки.

Ещё нужно учесть, что купоны не зачисляются на ИИС в тот же день, обычно это занимает 2-3 дня.

Напомню, Русбондз показывал нам более высокую простую доходность к погашению, а именно в 8,02%, поскольку у него цена покупки для расчёта была ниже, к тому же сайт не знает наших реальных комиссий и не учитывает налоги в расчётах.

Доходность, может, и не впечатляющая, но всё-таки не самая плохая, к тому же ещё ведь есть налоговый вычет в 13% от суммы пополнения ИИС.

С денег, которые мы завели на ИИС для покупки облигаций в первый год, мы получим 13% в виде налогового вычета, правда, за весь срок жизни ИИС (в нашем случае чуть больше 3-х лет), т.е. годовая доходность нашей облигации увеличивается примерно на 4%, и будет составлять около 11,8%.

Налоговый вычет в 13% с сумм пополнения во второй и последующие годы мы фактически будем получать за меньший период, поэтому доходность будет увеличиваться.

UPD: 28.03.2018

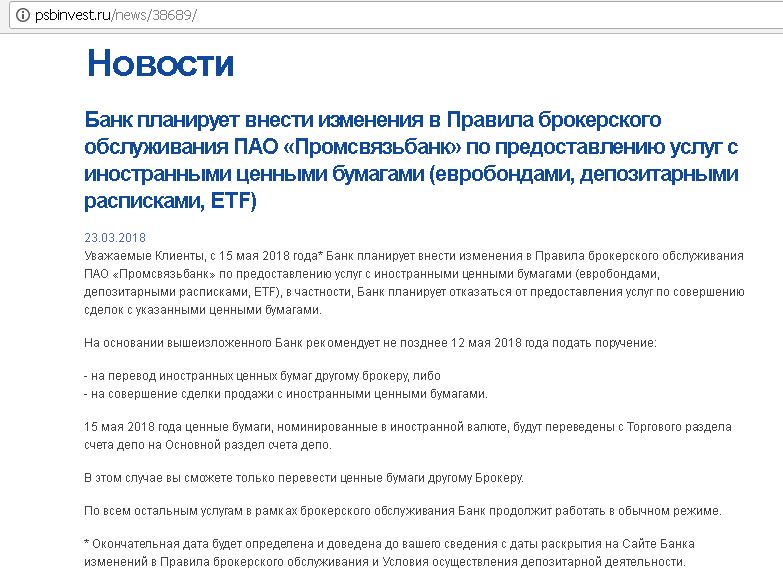

Брокер “Промсвязьбанк” разослал своим клиентам уведомление о предстоящем прекращении работы с иностранными ценными бумагами (евробондами, депозитарными расписками, ETF). Список «запрещенки» можно посмотреть здесь: скачать перечень.

Не позднее 12 мая 2018 “ПСБ” рекомендует перевести эти ценные бумаги к другому брокеру или продать их. С 15 мая данные ценные бумаги перейдут с торгового раздела счета депо в основной, т.е. после этой даты их можно будет только перевести:

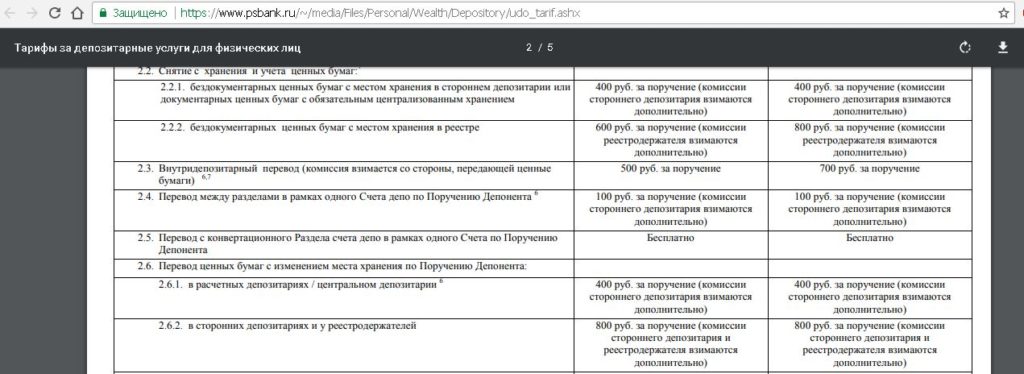

Причём нет никакого упоминания, что “Промсвязьбанк” готов перевести ценные бумаги бесплатно. Так что за перевод каждого выпуска придётся раскошелиться примерно на 400-800 рублей (точную стоимость перевода для каждого выпуска нужно уточнять у брокера), и это ещё без учёта комиссии принимающей стороны. Если иностранные ценные бумаги куплены на ИИС в “ПСБ”, и нет желания их продавать, то необходимо переводить весь ИИС к другому брокеру.

Вывод

Вывод

Сложно ли покупать облигации на бирже, а также целесообразно ли вообще это делать, решать вам. Однако открыть ИИС сейчас точно не помешает, особенно если выбранный вами брокер не взимает комиссию за обслуживание счёта. Если законодательство не изменится, то можно будет неплохо заработать на налоговых вычетах, пополнив ИИС в конце третьего года.

Естественно, мир облигаций гораздо глубже и интереснее, чем обычная покупка ОФЗ с постоянной доходностью и ожидание срока погашения. Если принять небольшую долю риска, то доходность вложений заметно увеличится.

Полезно будет посмотреть какие-нибудь вебинары на тему инвестирования, которые организует почти каждый брокер. Бесплатные или недорогие курсы иногда проводят частные опытные инвесторы (найти их можно на сайте школы инвестирования «Красный Циркуль»).

У некоторых брокеров на ИИС можно купить и евробонды, чтобы защитить сбережения от возможной девальвации рубля, подробнее о них в статье “Еврооблигации как альтернатива валютному вкладу: плюсы и минусы”.

Надеюсь, моя статья была вам полезна, о всех уточнениях и дополнениях пишите в комментариях.

За обновлениями в этой и других статьях можно следить на канале "Храни Деньги!": @hranidengi.

Подписывайтесь, чтобы быть в курсе всех изменений:)

Реклама. Информация о рекламодателе по ссылкам в статье.

Приветствую! Подскажите плиз по рабочести схемы: иис открыт в апреле 2019, до сих пор на нем ни копеечки не было. Могу я в декабре 2022 пополнить счет, потом условно в марте 2023 еще пополнить, в мае 2023 закрыть иис и получить вычет на пополнение в декабре 2022. Потом в 2024 году получить вычет за пополнение в 2023 году? Какие подводные камни и обязательно ли покупать какие-либо бумаги на иис?) Брокер Сбер

Именно так и надо сделать. Эта схема пока работает.

Можно ничего не покупать, ну лучше каких-нибудь офз все-таки прикупить с близким сроком погашения, на всякий случай.

какие есть способы вывода с текущего счета ПСБ (карты нет)?

СБП в ПСБ ходит без карты.

В кассе можно снять.

Кто знает, подскажите, купонный доход псб выходит на карту или оставляет на иис?

Очень жаль, что данная информация прошла для меня незаметной в свое время, но вроде еще успеваю открыть ИИС. Подскажите пожалуйста, у кого лучше открыть ИИС? Мне было бы проще у Тинькова наверное, если это без разницы. Не совсем еще разобрался в этом вопросе, только суть уловил, но хочется не терять времени, вдруг скоро изменят законы наши доброжелательные чиновники.

В Сбере и ВТБ вполне гуманные тарифы.

В Тинькофф Банке хорошие тарифы с подпиской Premium https://hranidengi.ru/tinkoff-premium/ (можно подключить на время, сформировать портфель, а потом, при желании, отключить ее).

Спасибо за ответ! А если открыть ИИС, чтобы никаких средств не замораживать на 3 года, а только в конце 2026 года пополнить на 400к и в начале 2027 закрыть ИИС и получить налоговый вычет за два года, какой банк лучше подойдет?

Любой, только лучше все-таки кое-какие покупки в 2026-2027 сделать, на всякий случай.

Хочу в конце этого года крутануть, положить 380 тыс. в конце декабря (20 тыс. лежат и даже что-то покупал, правда в минусе). А ИИС заканчивается в феврале след. года. Не хочется в декабре на 380 тыс. покупать, но тогда есть шанс что откажут в вычете. Или что можно купить в конце декабря на 380 тыс, и без потерь вывести в феврале?

Все зависит от брокера. Если у вас ВТБ или Сбер, то можете купить их ETFы. По ним вы не будете платить комиссию за сделки. Плюс стабильный рост.)) Лично я их использую как ПНО, когда не знаю, что купить или рыбачу.

Спасибо. Сейчас посмотрел свой ИИС и вышел в маленький плюс за 2,5 года. Наибольший прирост дал у меня фонд SBRB (корпоративные облигации), потом плюс но маленький дал SBGB (гос. облигации) . Может что-то из них куплю.

SBMM вообще безрисковый, насколько это слово вообще можно отнести к фондовому рынку…

В случае большого шухера (резкого поднятия ключевой ставки), фонды на корпоративные и гос.облигации могут сильно упасть.

Чтобы без риска лучше выбрать БПИФы денежного рынка от СБера – SBMM или от ВИМ Инвестиций (бывш. ВТБ) – LQDT.

Вычет можно получать за три года (календарные), ведь ИИС на 3 года. Причем получать каждый год. В первый год я вложил 10 тыс. (купил что-то вычет получил), во второй год вложил 5 тыс. (купил что-то вычет получил). Сейчас в конце 3 года хочу вложить оставшиеся, пару-тройку месяцев полежат, и буду подавать на вычет.

ВТБ в этом плане, имхо, лучший. Не имею права вдаваться в подробности, тк инфа закрытая, но советую ИИС открывать именно у них.

Здравствуйте. Законодательство изменилось с 2024 года. По вашему мнению какая сейчас стратегия по ИИС приемлема? И в связи с изменениями статья будет скорректирована?

Да, конечно, будет скорректирована. Пока не все моменты полностью ясны, разбираюсь.