Банковский депозит является самым популярным способом сохранения денег. Он привлекает своей понятностью и доступностью, к тому же, средства на депозитах до 1,4 миллиона рублей застрахованы государством. Существуют различные виды вкладов в банках, с различными условиями и разными ставками, и чтобы понять, какие вклады самые выгодные, нужно знать некоторые тонкости.

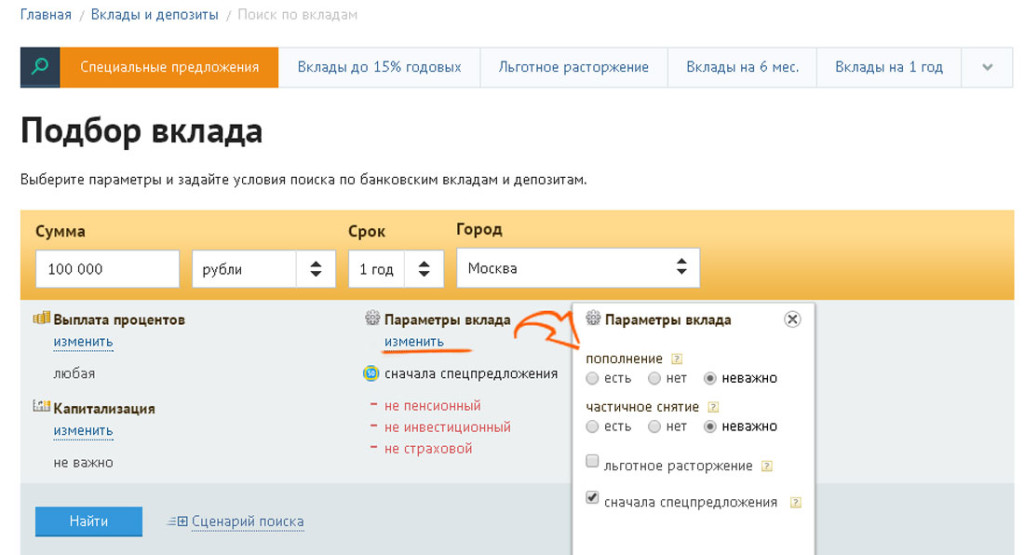

Сегодня мы постараемся сравнить депозиты по такому довольно важному параметру, как возможность пополнения и частичного снятия. Для этого открываем портал banki.ru и заходим в раздел Вклады -> Расширенный поиск (см статью «Выбор вклада: Как получить максимальный доход»).

Далее в разделе параметры вклада находим пункты: “пополнение”, “частичное снятие”, и “льготное расторжение”. Чтобы понять, что для вас более удобно и выгодно, давайте подробно рассмотрим виды вкладов в банках по этим параметрам.

Подпишись на канал @hranidengi в Telegram — только там самая оперативная информация об обновлениях, полезные лайфхаки и другие интересности из мира финансов.

А ещё финансовый форум Храни Деньги! уже работает:)

А ещё финансовый форум Храни Деньги! уже работает:)

Храни Деньги! рекомендует:

Виды депозитов

Виды депозитов

1 Вклад сберегательный. Это классический банковский депозит, который появился раньше других, наверное, с самого зарождения депозитов. Он не даёт возможности ни пополнения, ни частичного снятия. Однако, этот депозит будет иметь самый выгодный процент по вкладу. Он подойдёт вам, если у вас есть какая-то крупная сумма денег, которой вы точно не планируете пользоваться в ближайшее время. Поскольку условия досрочного расторжения у таких продуктов, которые предлагают хорошие депозитные ставки, обычно крайне невыгодны. И, скорее всего, вы вообще не получите никаких процентов при расторжении договора вклада. Обычно, открывается такой депозит на год или полгода.

При выборе классического депозита, обратите также внимание на то, чтобы во вкладе была предусмотрена капитализация процентов (зачем это нужно, читайте в статье: “Капитализация вклада. Что это?”).

2 Накопительный вклад. Это депозит с пополнением, но без возможности частичного снятия. Депозитные ставки обычно по таким продуктам немного ниже, чем предлагает вклад сберегательный. Однако, возможность пополнения делает накопительный вклад более привлекательным для тех, кто постепенно собирает на крупную покупку, например, на квартиру, или на обучение за рубежом или на ещё что-то. Для тех, кто поставил себе определенную цель и формирует капитал на реализацию своей мечты (о видах капитала читай в статье: «Сколько денег на вас работает: Пора инвестировать?” ).

Причём, невозможность частичного снятия со вклада человек рассматривает как огромное преимущество. Т.к. у него нет в таком случае лишних соблазнов, чтобы спустить часть своих накоплений на какую-нибудь ерунду. Это просто невозможно сделать без расторжения договора, и естественно с потерей накопленных процентов. Поэтому человек 100 раз подумает, а действительно ли ему срочно нужны деньги, и не совершит ненужных импульсивных трат.

При выборе накопительного вклада помимо процентной ставки не упускайте пункт о сроках и периодичности начисления процентов. Естественно, чем чаще вам будут начисляться проценты, тем лучше. Вклад с начислением процентов каждый месяц выгоднее вклада, где проценты начисляются 1 раз в конце срока. И, конечно же, помните о капитализации процентов.

3 Срочные вклады бывают ещё с возможностью и частичного снятия и пополнения. Это так называемый расчётный вклад, который позволяет распоряжаться частью вклада в любой момент. Обычно есть неснижаемый остаток, который вы не можете снять, а вот то, что сверх этой суммы вы как раз можете использовать по своему усмотрению.

Обращайте пристальное внимание, чтобы в договоре было прописано, что вы не теряете начисленные ранее проценты с частично отозванной суммы (подробно об этом читай в статье: «Осторожно! Банки вас обманывают: Подводные камни договоров»). Иначе такой расчётный вклад просто теряет все свои преимущества.

Если сравнивать все виды депозитов, то расчётный вклад лидирует в моём личном рейтинге. В наше время очень часто появляются новые выгодные предложения по инвестированию. Например, в декабре 2014 депозиты в России стали предлагать очень выгодные ставки по вкладам. И при наличии вклада с возможностью частичного снятия я смог оперативно переложить свои деньги на более высокие депозиты. Причём без закрытия прежних вкладов, и, соответственно, без потери процентов.

Причём было понятно, что скоро такие высокие проценты по вкладам предлагать не будут. Соответственно, не было времени ждать, когда закончились бы предыдущие вклады. И многие не успели воспользоваться таким выгодным предложением из-за возможности потери ранее накопленных процентов. А так у меня получилось моментально переложить сбережения под 20% в рублях и под 10% в долларах и евро.

Таким образом, вклады с возможностью частичного пополнения и снятия показали своё преимущество перед сберегательным и накопительным вкладами. На мой взгляд, на них имеет смысл обращать внимание только в спокойное и стабильное время, которое ни сейчас, ни в ближайшем будущем не предвидится.

4 Есть ещё вклады до востребования, которые также можно пополнять и с которых можно снимать деньги. Но процентная ставка по ним крайне мала, обычно это сотые доли процентов годовых, т.е. можно сказать, что процентов нет вообще никаких. Обычно вклады до востребования используют перед крупной покупкой, чтобы просто не хранить деньги дома или не арендовать банковскую ячейку. Однако, это довольно глупо, для этих целей можно подобрать хороший расчётный вклад и не терять проценты ни дня.

В итоге, проанализировав все виды банковских вкладов по возможности пополнения и снятия, стало понятно, что самые выгодные ставки по вкладам предлагает вклад сберегательный, самые лучшие возможности по управлению капиталом предлагает расчётный вклад, а накопительный вклад удобен тем, кто собирает на глобальные покупки и боится держать деньги в лёгкой доступности, чтобы не спустить их на ненужную ерунду. А вклад “до востребования” является вообще абсолютно бесполезным.

А что думаете Вы, какие вклады самые выгодные?

За обновлениями в этой и других статьях можно следить на Telegram-канале: @hranidengi.

В связи с блокировкой Телеграма создано зеркало канала в ТамТам (мессенджер от Mail.ru Group со сходным функционалом): tt.me/hranidengi.

Подписывайтесь, чтобы быть в курсе всех изменений:)

Реклама. Информация о рекламодателе по ссылкам в статье.