Сегодняшняя статья будет посвящена очень интересной теме – рефинансированию кредитов.

Некоторые банки хотят переманить добросовестных заемщиков из других кредитных организаций. Для того, чтобы клиенты перешли к ним, банки предлагают им перекредитоваться на более выгодных условиях по сравнению с текущими обязательствами.

Другими словами, под рефинансированием понимается выдача нового кредита, процентная ставка по которому ниже, чем в прежнем банке. За счёт нового кредита с более выгодной процентной ставкой как раз и гасится текущая задолженность, увеличение кредитной нагрузки при этом не происходит.

Стоит отдельно отметить, что банки обычно не ограничиваются только выдачей кредита, а дополнительно навязывают различные «добровольные» страховки, за счёт которых привлекательная процентная ставка по кредиту перекрывается платой за дополнительные услуги. Однако в некоторых случаях от страховок вполне можно отказаться.

В данной статье мы рассмотрим рефинансирование кредитов на примере ПАО «Банк ВТБ» и ПАО «Банк ВТБ 24» и узнаем, как в этих кредитных организациях обстоит дело с навязыванием дополнительных услуг.

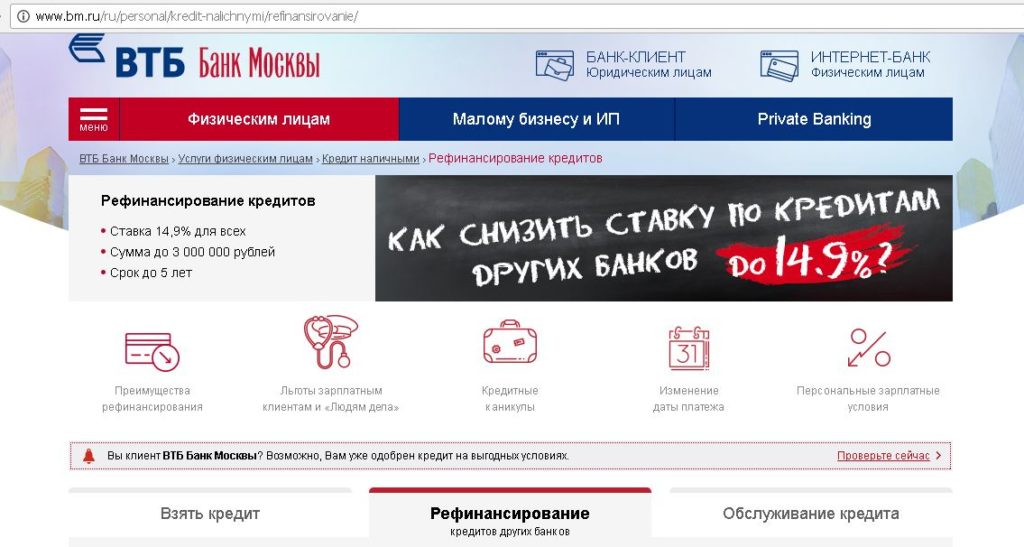

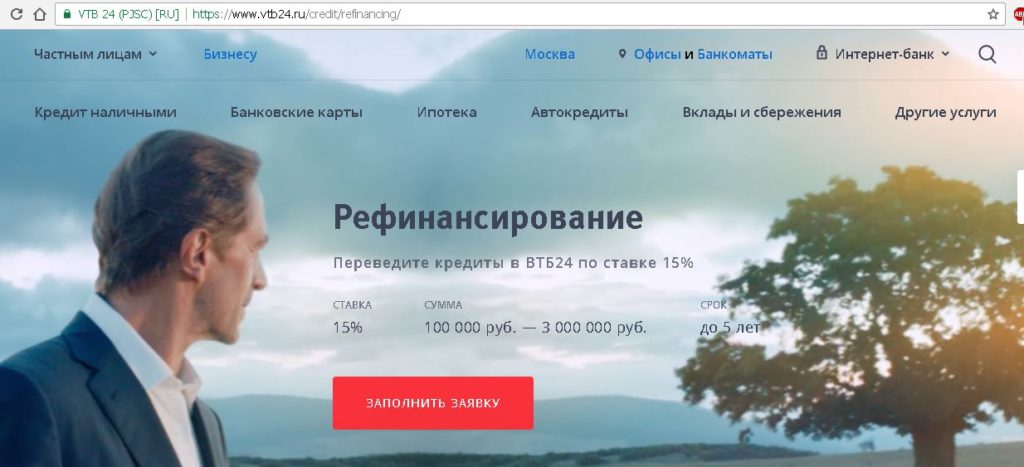

Условия программы рефинансирования в этих банках очень похожи. На данный момент «ВТБ Банк Москвы» предлагает рефинансирование под 14,9%, а «ВТБ 24» – под 15%. Вот как выглядит реклама данных кредитных продуктов на сайте:

Подпишись на канал @hranidengi в Telegram — только там самая оперативная информация об обновлениях, полезные лайфхаки и другие интересности из мира финансов.

А ещё финансовый форум Храни Деньги! уже работает:)

А ещё финансовый форум Храни Деньги! уже работает:)

Храни Деньги! рекомендует:

Какой кредит можно рефинансировать в ВТБ и ВТБ 24

Какой кредит можно рефинансировать в ВТБ и ВТБ 24

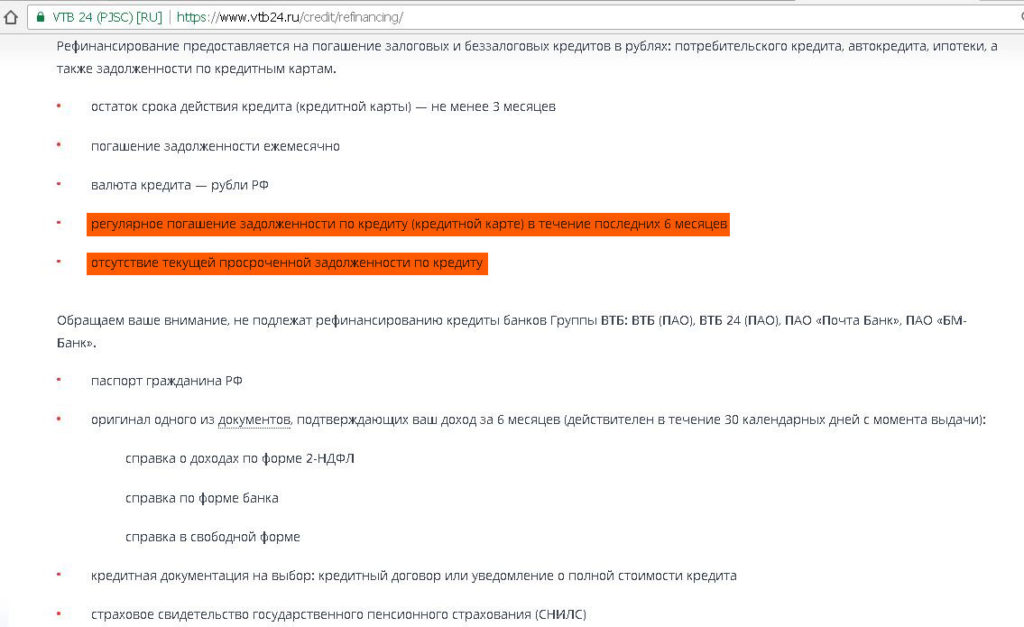

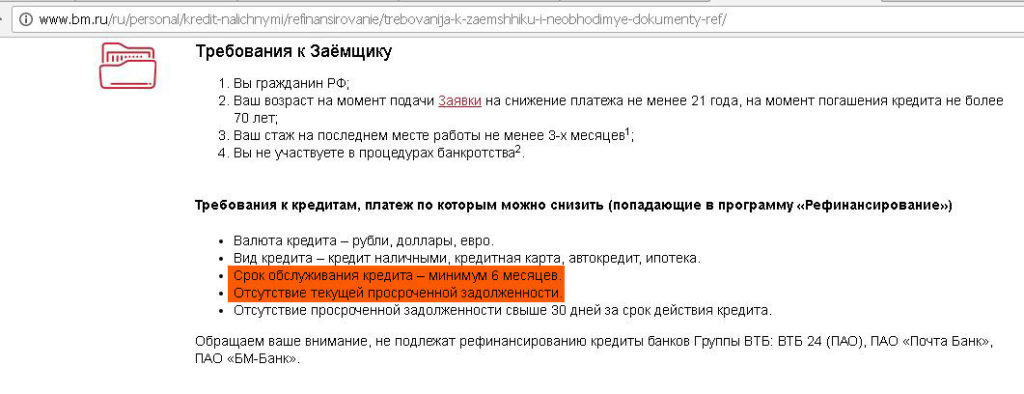

В «ВТБ» и «ВТБ 24» можно рефинансировать потребительский кредит, кредитную карту, автокредит и ипотеку. Можно объединить несколько кредитов в один. Главное требование – отсутствие просрочек.

Рефинансирование кредитов самих банков группы «ВТБ» ( ПАО «Банк ВТБ 24», ПАО «Почта Банк», ПАО «БМ-Банк», ПАО «Банк ВТБ») недоступно, что вполне логично: зачем предлагать своим клиентам более выгодные условия, они ведь и так никуда не убегают.

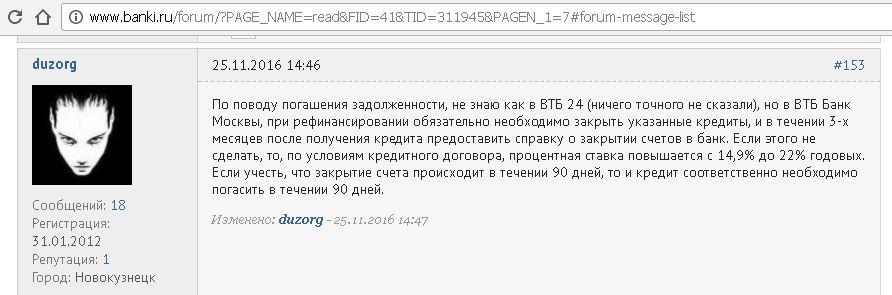

«ВТБ» и «ВТБ 24» требуют, чтобы рефинансируемый кредит аккуратно обслуживался не менее 6 месяцев до подачи заявки:

Можно запросить немного больше денег, чем требуется для рефинансирования старых кредитов, и использовать их по своему усмотрению.

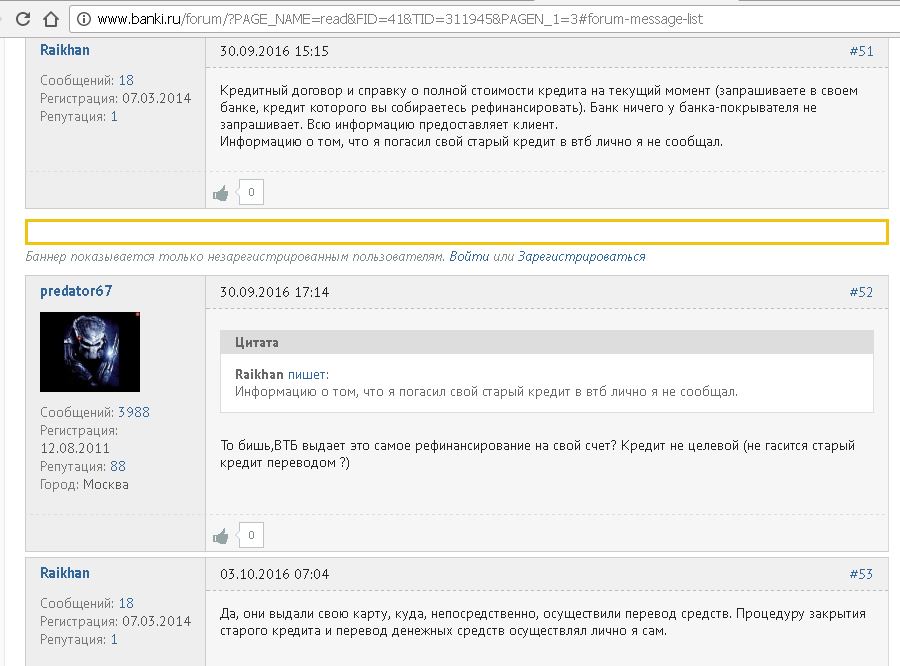

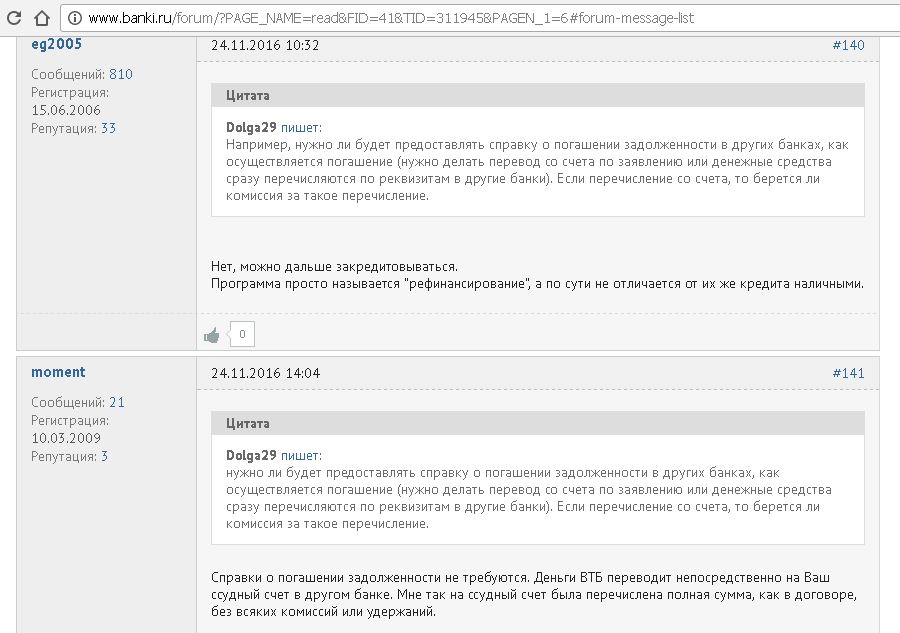

Одобренный кредит можно попросить перечислить сразу на счёт в другом банке для погашения задолженности, а можно на счёт в «ВТБ» или «ВТБ 24», и погасить уже самостоятельно. Причём «ВТБ 24» даже не потребует справку о том, что прошлый кредит погашен:

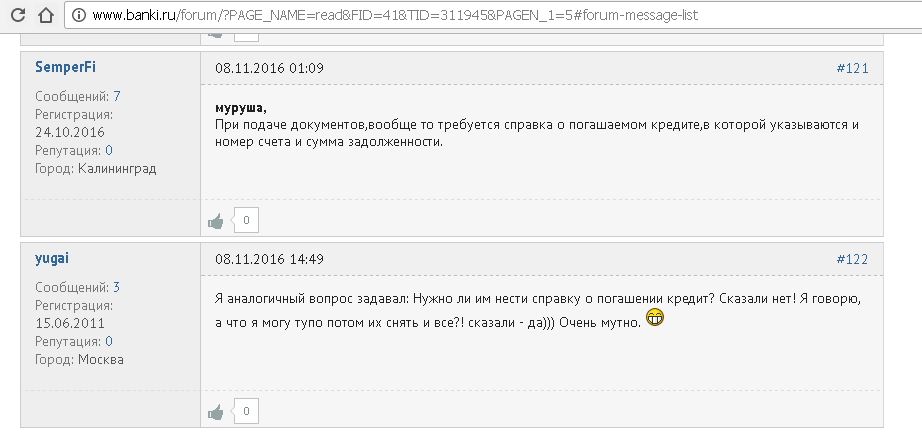

А вот в «ВТБ», судя по отзывам, всё-таки хотят увидеть справку о погашении старого кредита:

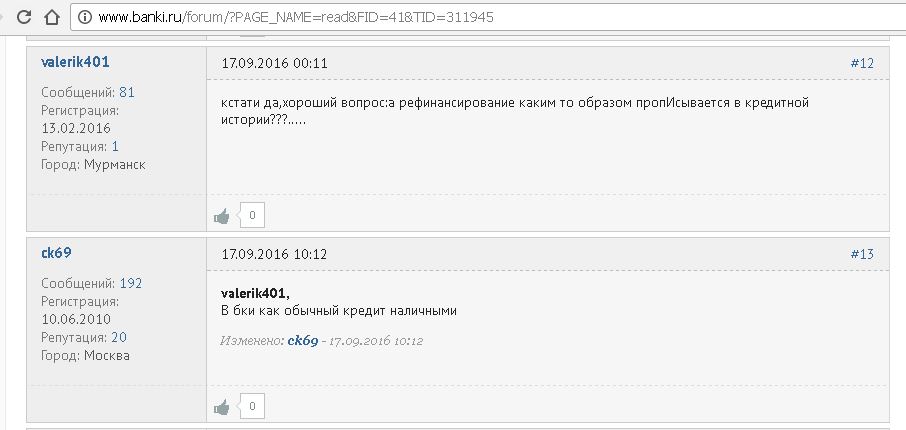

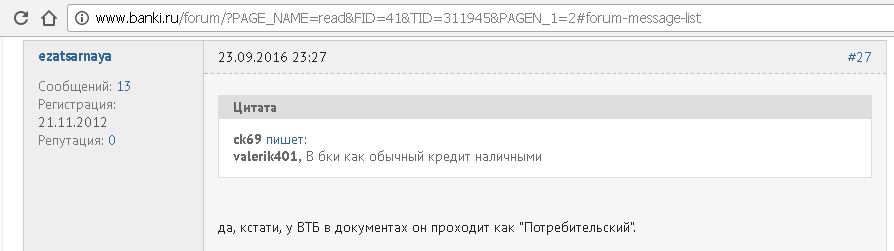

В БКИ рефинансирование отображается как обычный потребительский кредит:

Какие документы нужны для рефинансирования кредитов

Какие документы нужны для рефинансирования кредитов

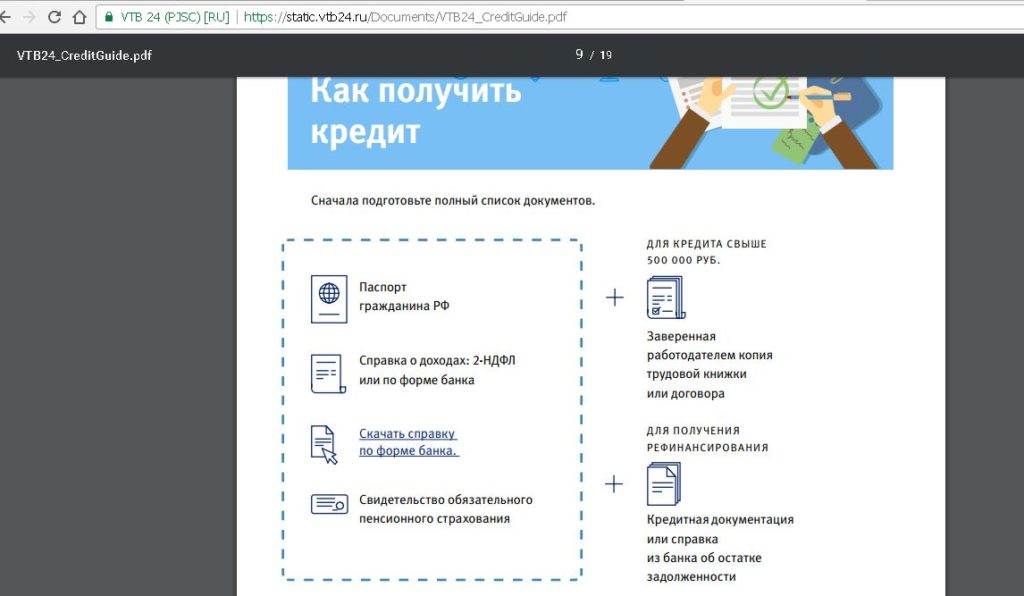

Для рефинансирования кредита в «ВТБ» и «ВТБ 24» нужно предоставить паспорт, справку о доходах (по форме банка или 2-НДФЛ), СНИЛС, старый кредитный договор или справку из банка об остатке задолженности, а также заверенную копию трудовой книжки, если сумма кредита выше 500 000 руб.:

Навязанная коллективная страховка в ВТБ и ВТБ 24

Навязанная коллективная страховка в ВТБ и ВТБ 24

Собрать необходимые документы для рефинансирования совсем не сложно, основная проблема заключается в том, что к обещанному кредиту в 14,9% или 15% банки навязывают программу коллективного страхования, которая стоит весьма недёшево.

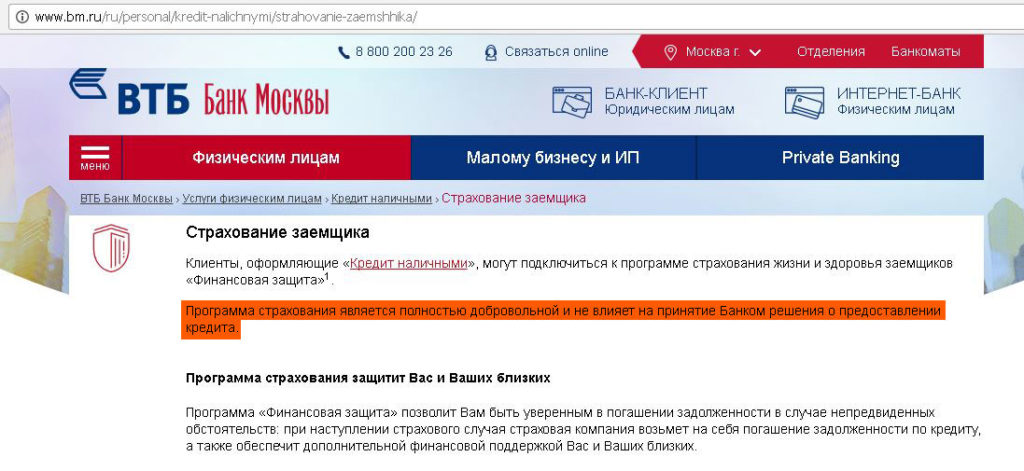

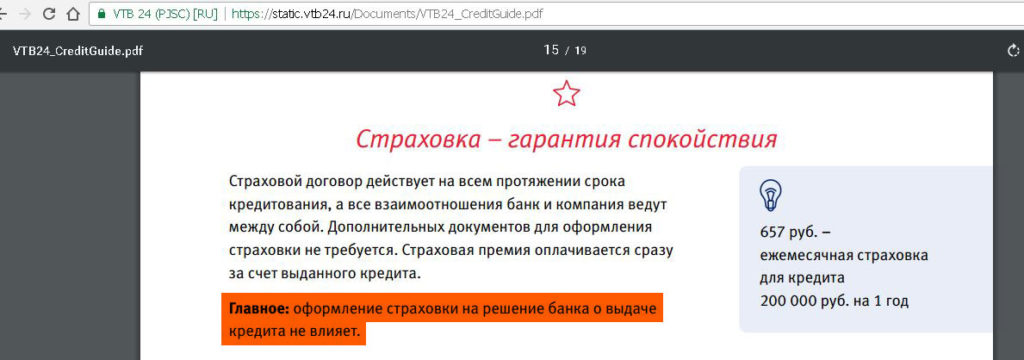

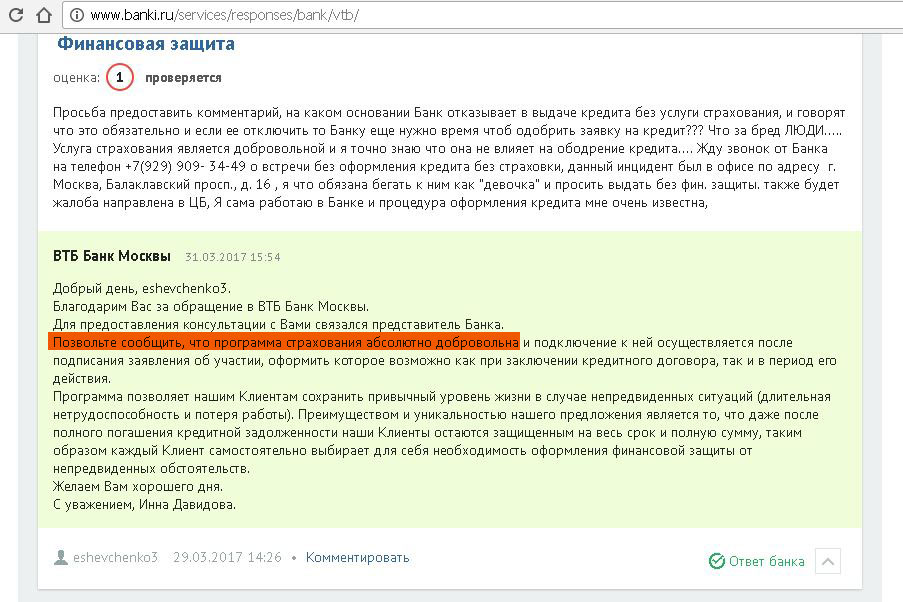

Декларируется, что страхование является абсолютно добровольным, и никак не влияет на принятие решения о выдаче кредита:

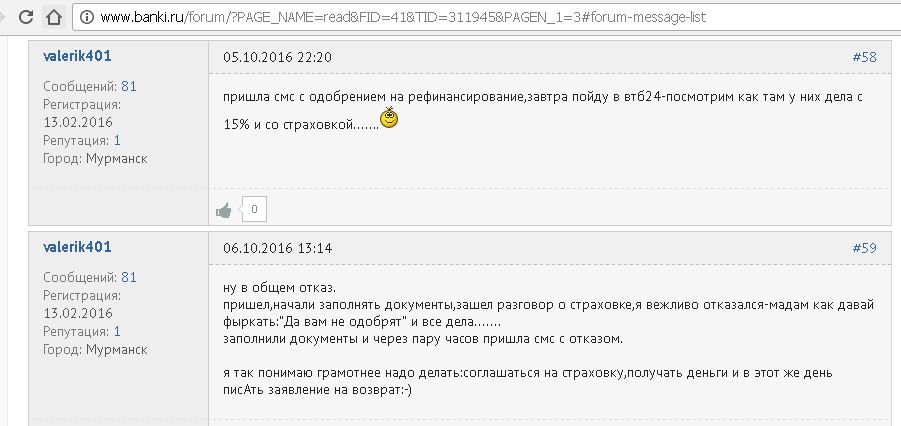

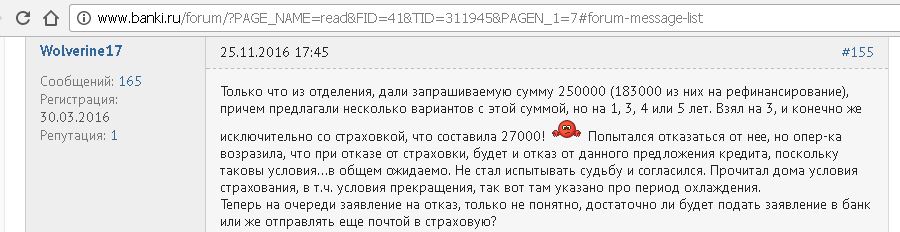

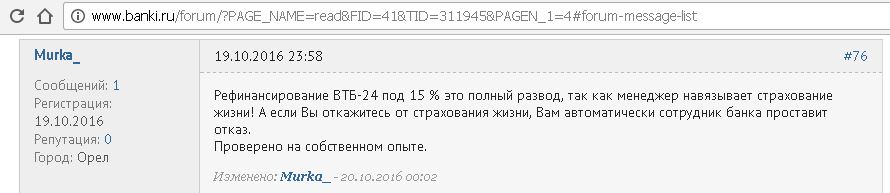

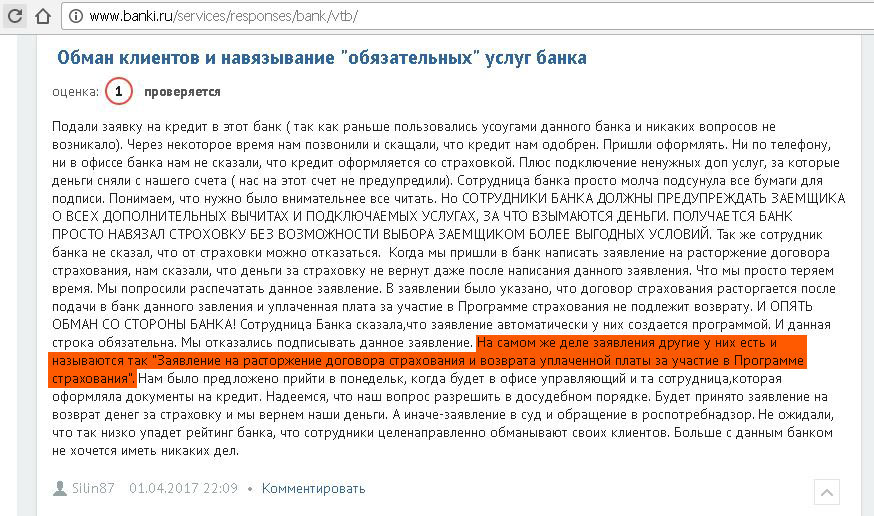

А на самом деле в сети можно встретить множество отзывов, в которых говорится, что сотрудники банков прямым текстом заявляют клиентам, что без страховки кредит им никто не даст:

До февраля 2017 в «ВТБ 24», в отличие от «ВТБ», страхование было индивидуальным, от него можно было отказаться в период охлаждения и вернуть деньги благодаря Указанию Банка России от 20.11.2015 N 3854-У «О минимальных (стандартных) требованиях к условиям и порядку осуществления отдельных видов добровольного страхования». Подробнее о периоде охлаждения читайте в статье “Отказ от страховки по кредиту: новые правила”.

На данный момент «ВТБ» и «ВТБ 24» подключают клиентов к программе коллективного страхования. В таких программах страхователем является сам Банк, а не физическое лицо.

Плата за участие в программе коллективного страхования вносится единовременно:

Отказаться от программы коллективного страхования (она называется «Финансовая Защита», «Лайф+», «Профи») можно в любой момент, только вот деньги возвращать никто не обязан:

Если погасить кредит досрочно, на пропорциональную часть страховки можно не рассчитывать:

В общем, при отказе от коллективного страхования «ВТБ 24» пришлёт вам письмо, что денег он вам не вернёт, и при этом все будет по закону.

У банка «ВТБ» ситуация с отказом от коллективного страхования несколько иная, есть отзывы, что кому-то удалось вернуть деньги при отказе от данного продукта, об этом чуть ниже.

Как рефинансировать кредит без страховки

Как рефинансировать кредит без страховки

Процентная ставка в 14,9% или 15% для потребительского кредита в настоящий момент совсем неплохая, однако, чтобы она и осталась такой выгодной, нам следует что-то придумать со страховкой. Нужно либо настоять и отказаться от неё на этапе подачи заявления, либо всё-таки попробовать вернуть деньги, воспользовавшись периодом охлаждения. Для реализации этих вариантов потребуется выдержка, актёрское мастерство и немного везения.

Итак, вот три возможных варианта действий.

1 Отказ от страховки при подаче документов на рефинансирование.

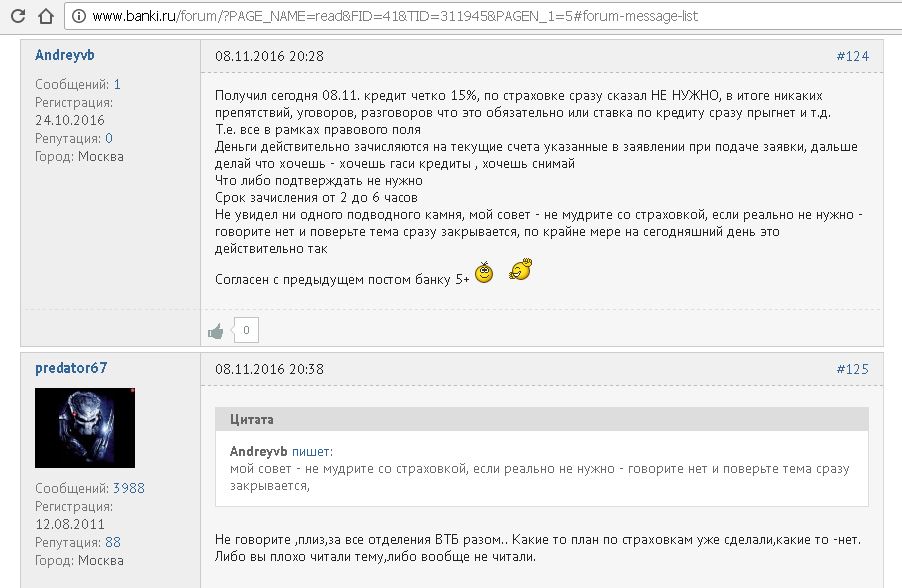

Как я уже писал выше, есть большое количество отзывов о том, что сотрудники «ВТБ» и «ВТБ 24» навязывают страховку при оформлении кредита, заявляя, что без страхования банк просто не одобрит кредит.

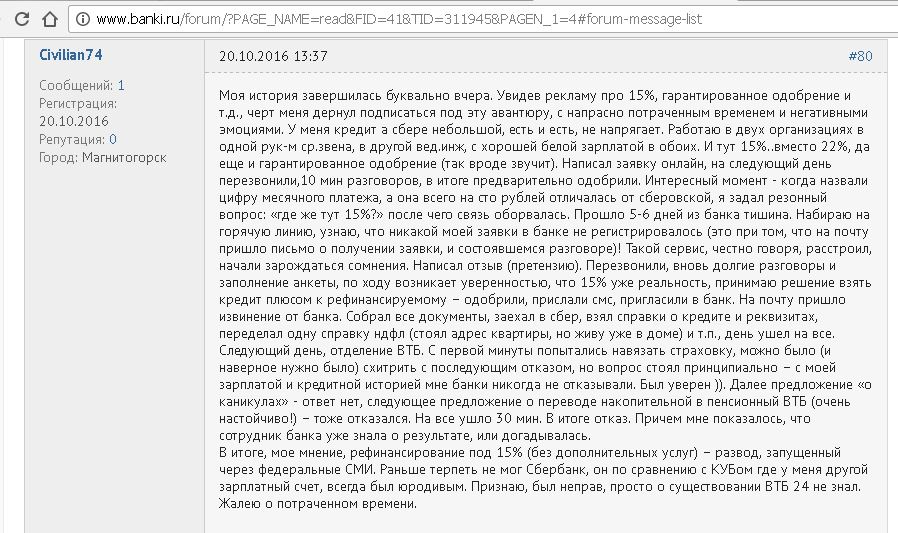

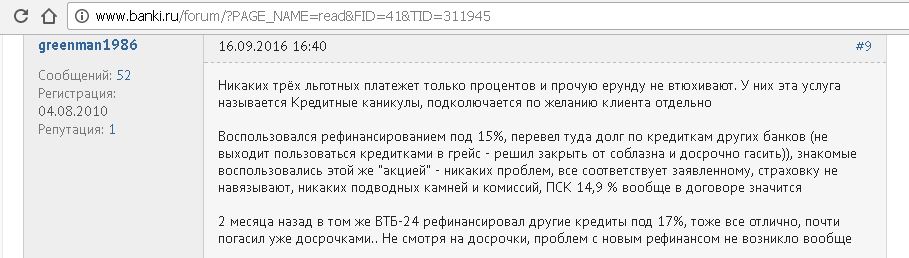

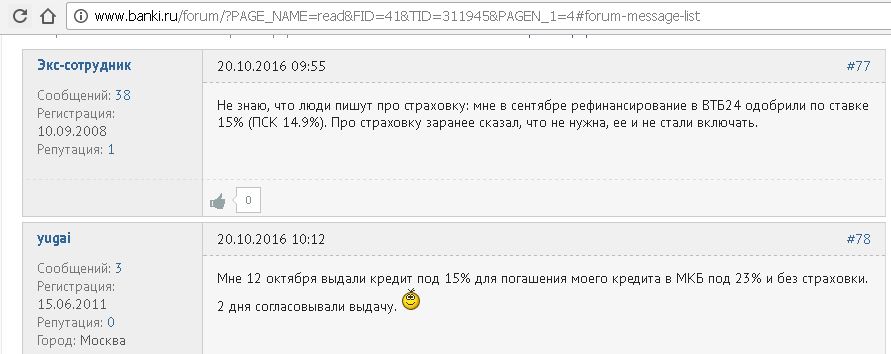

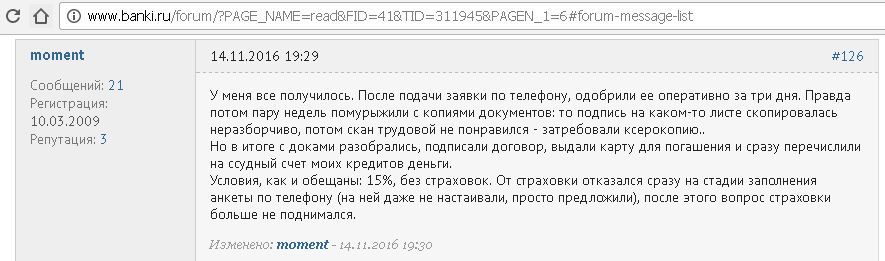

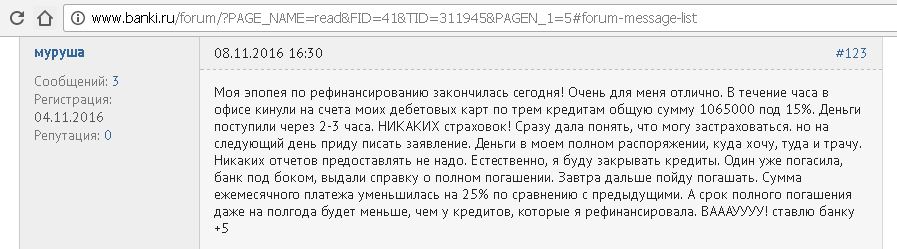

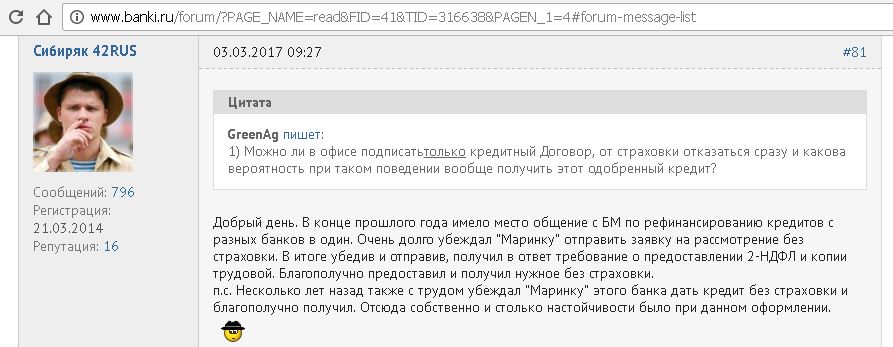

Однако есть и другие отзывы, их, правда, заметно меньше, когда у клиентов получилось рефинансировать свои кредиты под заявленные 14,9% и 15%, несмотря на отказ от страховки на этапе оформления документов.

Мне сложно сказать, в чем конкретно был залог их успеха: неопытность или просто порядочность сотрудника банка, настойчивость и бескомпромиссность клиента, везение или же упоминание о наличии собственного юриста. Также не стоит забывать, что некоторые отзывы могут быть «липовыми», т.е. написанными по заказу кредитных организаций для улучшения своего имиджа.

2 Согласие на коробочную страховку с последующим отказом.

Не секрет, что продажа клиенту страховки выгодна не только банку, но и банковским работникам, которые получают за это дополнительные премии и бонусы. Неудивительно, что некоторые сотрудники настаивают на том, что без страховок кредит не одобрят.

Дело в том, что от человека, который оформляет вашу заявку на кредит, тоже во многом зависит, одобрят вам в итоге заём, или нет. Он может сделать пометку на заявке о вашем неадекватном поведении или неподобающем внешнем виде, и кредит вам действительно со 100% гарантией не выдадут.

Причём проверить это, естественно, никак нельзя, банки не обязаны объяснять, почему они отказывают в выдаче кредита.

Поэтому нам нужен вариант, при котором и волки сыты, и овцы целы, т.е. нам придется согласиться на такую страховку, от которой можно будет потом отказаться и вернуть деньги.

Мы знаем, что период охлаждения в 5 дней действует, когда страхователем является физическое лицо, т.е. когда договор страхования заключается непосредственно между клиентом и страховой компанией.

И такой вариант есть, в «ВТБ» и «ВТБ 24» можно купить так называемые коробочные страховки компании «ВТБ Страхование», которые представляют собой именно индивидуальное страхование.

Подробно о том, как отказаться от страховки и вернуть деньги, можно почитать в статье “Возврат страховки по кредиту: инструкция”.

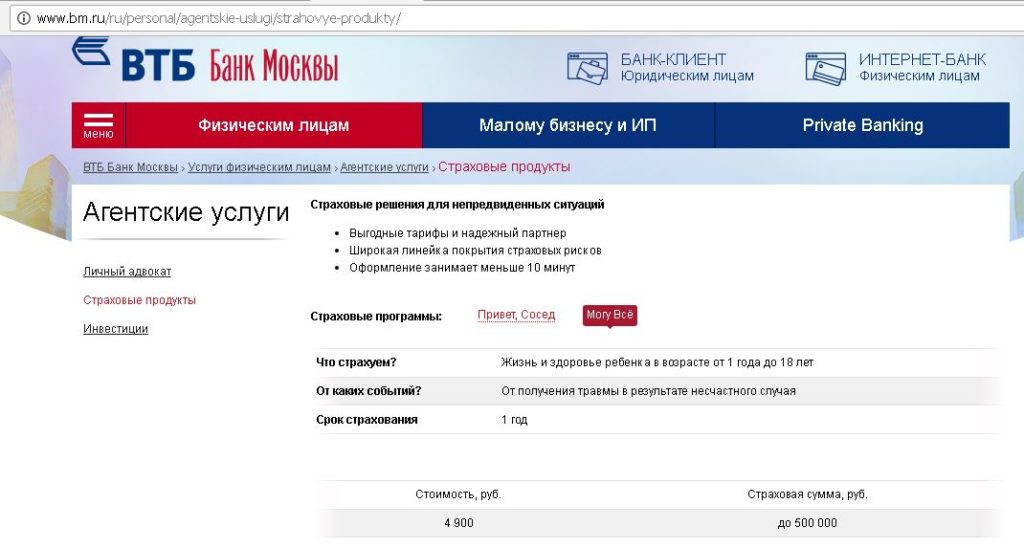

У «ВТБ 24» и «ВТБ» доступны следующие коробочные страховки: «Управляй здоровьем», «Привет, Сосед!», «Отличная поликлиника», «Медконтроль», «Могу всё!», «Жить не тужить», «Детский Доктор». Подробно о них можно почитать здесь.

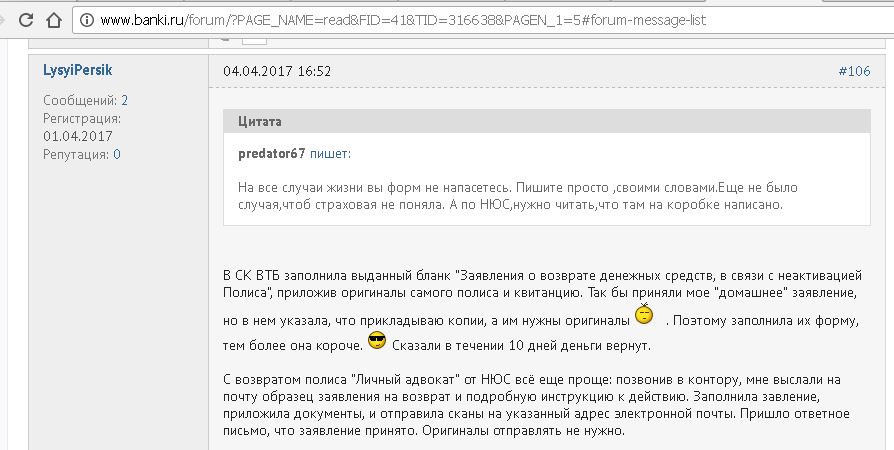

Ещё есть полис «Личный адвокат», от которого также можно отказаться (период охлаждения тут ни при чём, просто такая возможность прописана в договоре) и вернуть деньги после получения кредита:

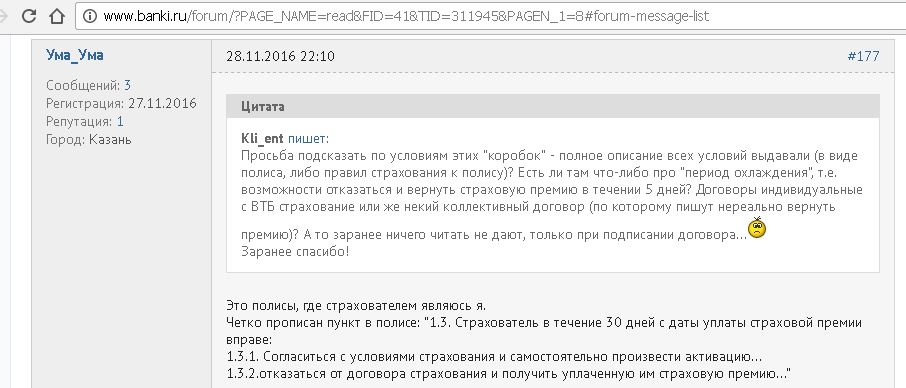

Стоит отметить, что в коробочных полисах компании «ВТБ Страхование» прописано, что от них можно отказаться не только в период охлаждения, а даже в течение 30 дней:

Остаётся только убедить сотрудника, что вы хотите оформить именно коробочные продукты, поскольку вам они очень понравились, и вы считаете их довольно выгодными, или, может, вам их посоветовали знакомые, которые успешно получили страховку, имея на руках эти полисы.

Естественно, не стоит говорить сотруднику банка, что единственная ваша цель – это немедленный отказ от этих коробок в период охлаждения и возврат денег. Даже намекать на это не стоит.

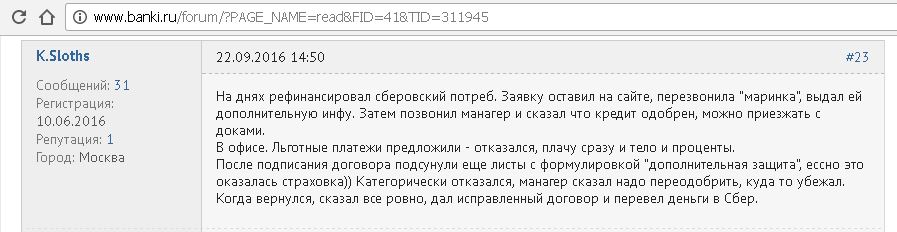

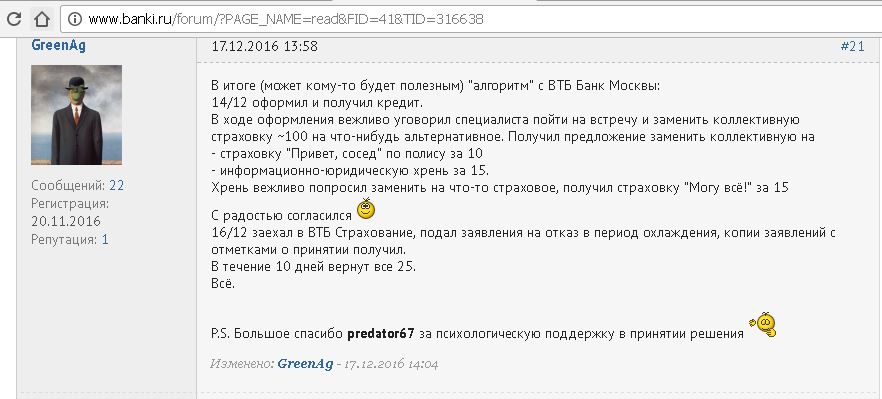

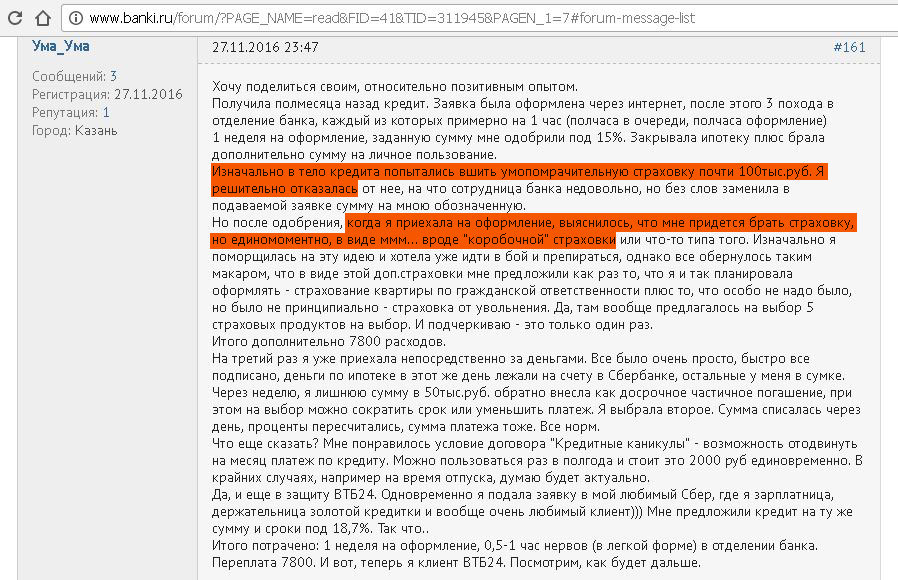

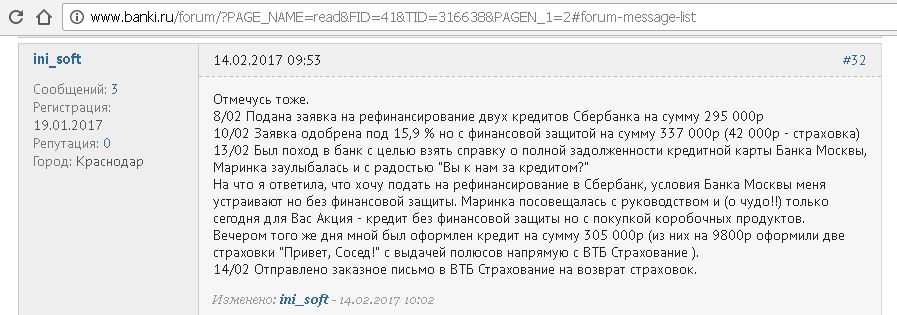

Вот отзывы клиентов, у которых вместо коллективной страховки получилось оформить коробочные продукты

Маринки могут попытаться навязать дополнительные платные услуги: «Кредитные Каникулы», «Изменение даты платежа», или попробовать подключить вам пакет «Привилегия». От этого добра сразу отказывайтесь.

В общем, если при оформлении рефинансирования вам предлагают оформить коробочные продукты, можно смело соглашаться, в этом случае получится вернуть деньги. Главное, не терять времени и написать отказ от этих коробок сразу после получения кредита. Следует помнить, 5 дней на отказ от индивидуального страхования даётся по закону железно, этот срок может быть продлен, только если это прописано непосредственно в договоре страхования.

3 Отказ от коллективного страхования после оформления кредита.

Несмотря на то, что на программы коллективного страхования не распространяется период охлаждения в 5 дней, и в таком договоре чётко прописано, что в случае отказа от данного вида страхования деньги возврату не подлежат, по факту «ВТБ Банк Москвы» иногда возвращает деньги клиентам в этой ситуации. У «ВТБ 24» подобные прецеденты мне не встречались.

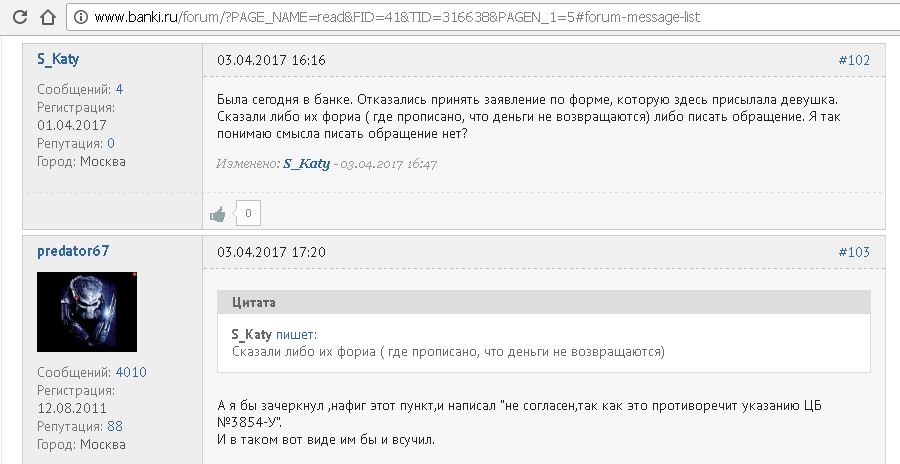

У «ВТБ» есть два вида заявления на отказ от программы коллективного страхования, в одном из них чётко прописано, что никакие деньги они не вернут, и клиент с этим согласен полностью, но есть и другое, которое называется: «Заявление об отказе от участия в программе коллективного страхования и возврате платы за участие в программе страхования».

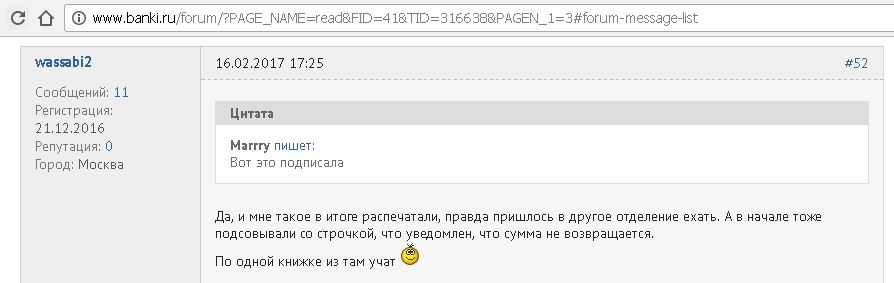

Правда, многим клиентам такой «правильный» бланк отказываются распечатывать, а дают «неправильный». Некоторые клиенты сами приносят «правильный» бланк, но его просто отказываются принимать в отделении банка:

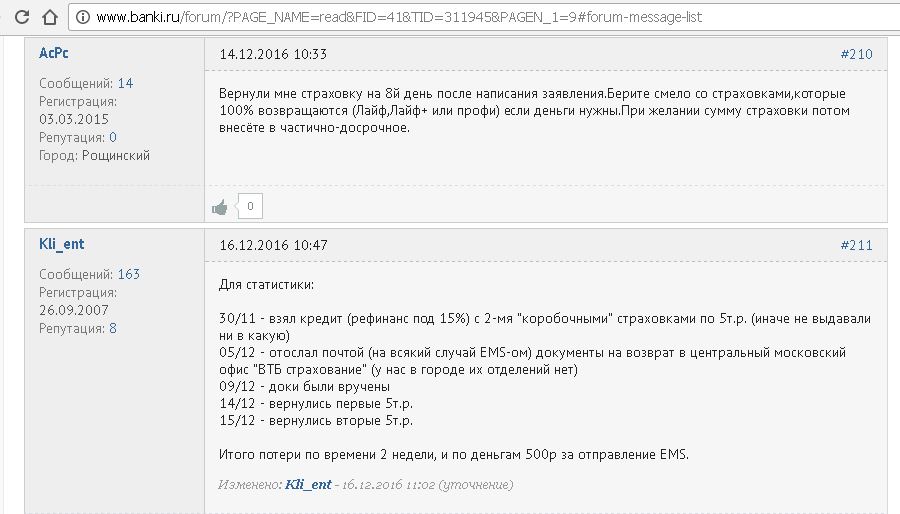

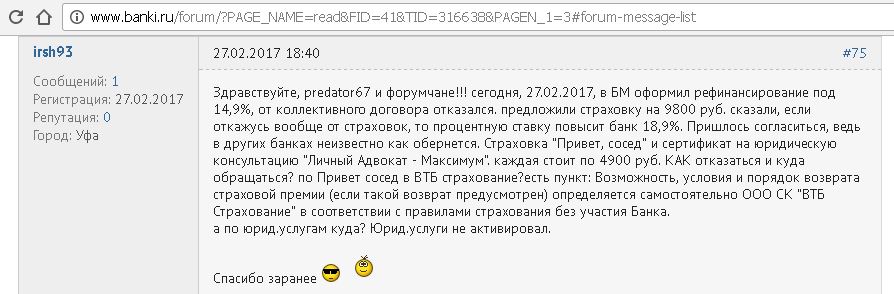

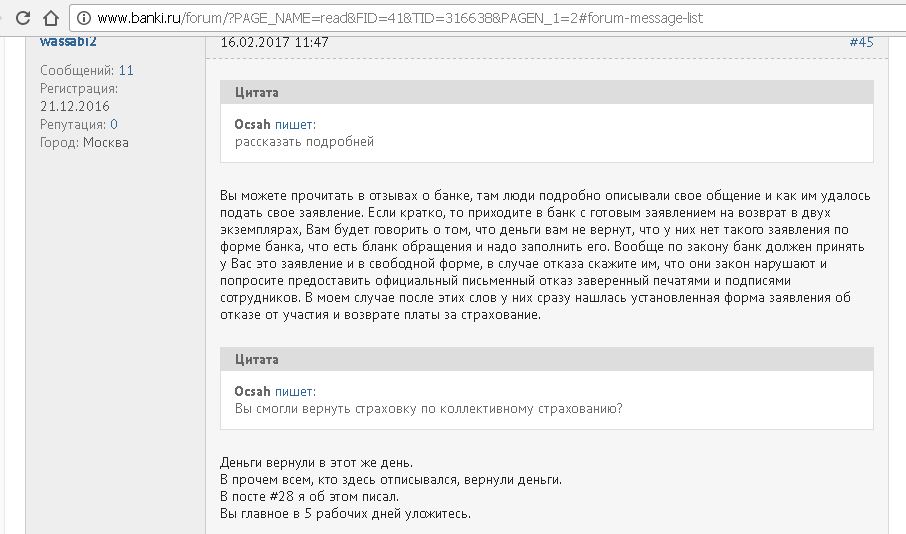

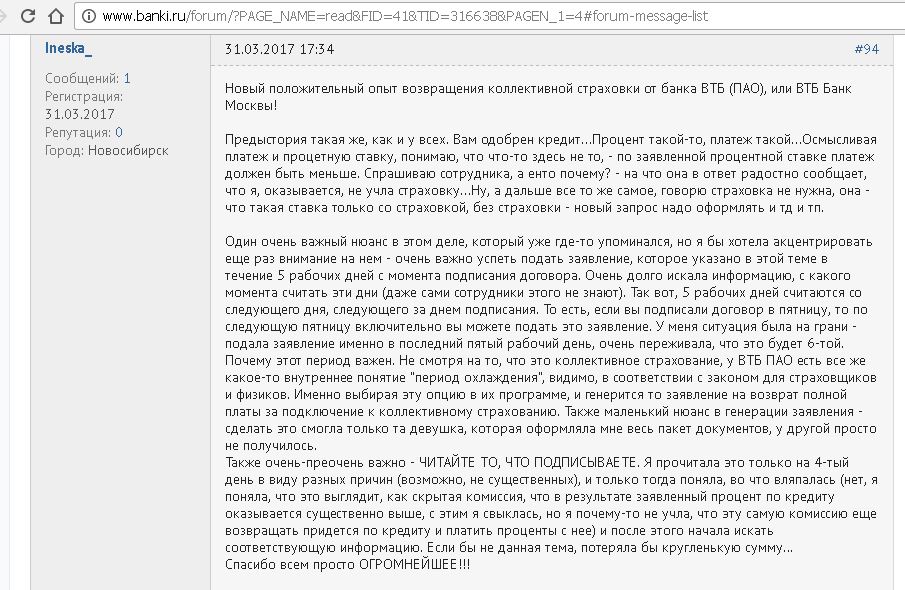

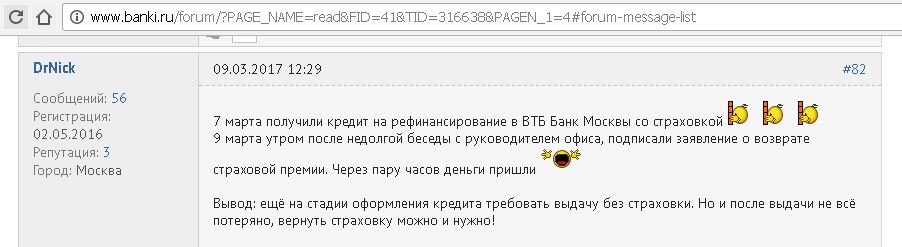

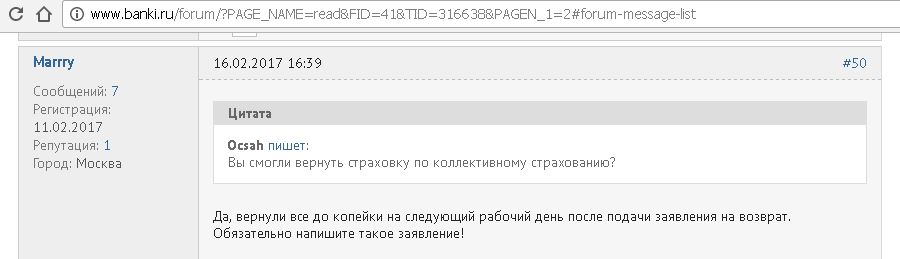

Вот отзывы людей, у которых после взятия кредита в «ВТБ» получилось отказаться от коллективного страхования и вернуть деньги:

Я бы всё-таки рассматривал данный вариант в самую последнюю очередь. Если банк откажется добровольно возвращать деньги за коллективную страховку, то повлиять на него можно будет только через суд, причём с весьма туманными перспективами на положительный исход дела.

Вывод

Вывод

Крайне неприятно, что на данный момент, помимо высоких ставок по кредиту, происходит повсеместное навязывание «добровольных» страховок. В итоге полная стоимость кредита увеличивается до каких-то запредельных сумм.

И происходит это с молчаливого согласия регулятора. На принудительное навязывание коллективного договора страхования, от которого нельзя отказаться и вернуть деньги, просто закрывают глаза.

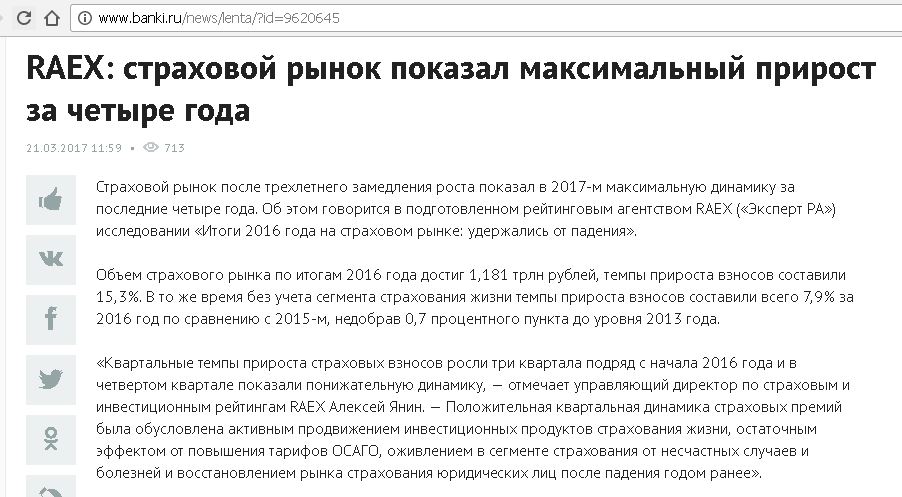

Поэтому совсем неудивительно, что страховой рынок растёт очень высокими темпами:

Тем не менее, варианты отказаться от страховки всё же есть, рефинансирование кредитов под 14,9% и 15% без страховок в «ВТБ» и «ВТБ 24» вполне реально, нужно просто немного постараться.

По крайней мере, точно стоит попробовать рефинансировать свои кредиты, если на данный момент у вас нет просрочек, и процентная ставка по вашим текущим кредитам гораздо выше 15% годовых. У вас будет две попытки, т.е. можно попробовать два варианта получения кредита без переплаты за страховку. Например, в «ВТБ 24» можно попытаться настоять на отказе от присоединения к программе коллективного страхования на этапе подачи заявки, а в «ВТБ» попробовать купить коробочные страховки вместо присоединения к программе коллективного страхования.

Надеюсь, моя статья была вам полезна, о всех уточнениях и дополнениях пишите в комментариях.

За обновлениями в этой и других статьях можно следить на Telegram-канале: @hranidengi.

В связи с блокировкой Телеграма создано зеркало канала в ТамТам (мессенджер от Mail.ru Group со сходным функционалом): tt.me/hranidengi.

Подписывайтесь, чтобы быть в курсе всех изменений:)

Реклама. Информация о рекламодателе по ссылкам в статье.