С каждой неделей всё больше и больше людей сталкиваются с ситуацией, когда у их банка сначала начинаются какие-либо проблемы с проведением отдельных операций, а потом и вовсе отзывается лицензия.

Понятное дело, что такая ситуация не доставляет никому удовольствия. Однако, процедура общения с Агентством по страхованию вкладов сама по себе не является чем-то сложным, особенно если знать некоторые нюансы, которые позволят избежать ненужных проблем.

В этой статье я постараюсь ответить на вопрос, что делать вкладчику, индивидуальному предпринимателю и юридическому лицу непосредственно до отзыва лицензии, когда официально банк не лишился лицензии, но проблемы с проведением платежей уже есть, и как себя вести, если уже всё случилось, и Банк России отозвал у вашей кредитной организации лицензию.

Подпишись на канал @hranidengi в Telegram — только там самая оперативная информация об обновлениях, полезные лайфхаки и другие интересности из мира финансов.

А ещё финансовый форум Храни Деньги! уже работает:)

А ещё финансовый форум Храни Деньги! уже работает:)

Храни Деньги! рекомендует:

Зачем нужно страхование вкладов

Зачем нужно страхование вкладов

Деятельность Агентства по страхованию вкладов (АСВ) регулируется федеральным законом «О страховании физических лиц в банках Российской Федерации» от 23.12.2003 N 177-ФЗ. Прежде чем определиться, как действовать в случае отзыва лицензии у банка, нужно знать некоторые положения этого закона.

1 Застрахованными являются все денежные средства физических лиц и индивидуальных предпринимателей (независимо от гражданства), которые находятся на вкладах и текущих счетах в банках (и только в банках, никакие средства в микрофинансовых организациях или кредитных потребительских кооперативах (КПК) не страхуются).Сюда относятся все виды вкладов, срочные и бессрочные (до востребования), валютные и рублевые, а также текущие счета (денежные средства на карточке также являются застрахованными).

Стоит отметить, что страхование вкладов происходит автоматически и не требует заключения какого-либо отдельного договора страхования.

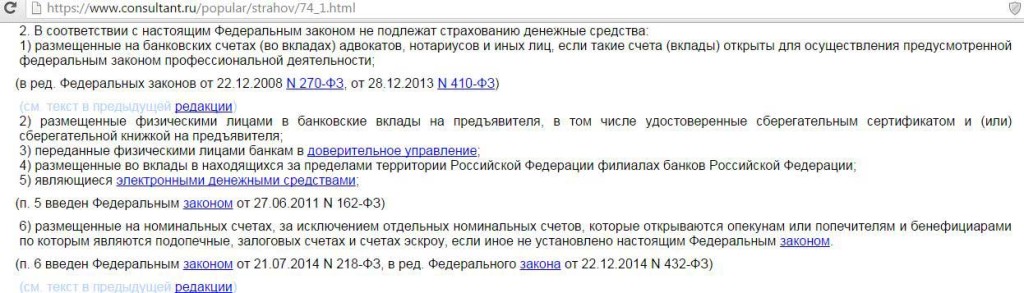

Под страховку не попадают следующие денежные средства (статья 5 пункт 2 ФЗ-77):

– Банковские вклады на предъявителя, удостоверенные сберегательным сертификатом на предъявителя (читайте статью «Зачем Сбербанк пиарит сберегательный сертификат») или сберегательной книжкой на предъявителя;

– Денежные средства на счетах адвокатов и нотариусов, размещённые там для профессиональной деятельности;

– Денежные средства, переданные в доверительное управление банку;

– Вклады в филиалах банков, размещённых за границей;

– Электронные денежные средства (другими словами, платежи без открытия банковского счёта);

– Денежные средства, размещенные на номинальных, залоговых и счетах эскроу. Тут есть некоторые исключения и особенности, о них будет отдельная статья.

Также стоит отметить, что под страховку не попадают обезличенные металлические счета.

2 Максимальная сумма страховки – 1,4 млн. рублей для каждого клиента (физического лица или индивидуального предпринимателя), для одного конкретного банка. Т.е. все ваши вклады в одном банке суммируются, и если их общая сумма не превышает 1,4 млн. рублей (вместе с процентами, которые также страхуются), то АСВ выплатит вам страховку в полном размере.

Причём, клиент не ограничивается по количеству обращений за страховкой, если страховые случаи наступают в разных банках. Есть некоторые профессиональные (серийные) вкладчики, которые получали страховку уже по несколько десятков раз.

Периодически от наших любимых банкиров, например, от главы Сбербанка Германа Грефа, поступают предложения ограничить количество страховых выплат (см статью «Профессиональные вкладчики спасут банковскую систему»). Однако, пока никаких ограничений не введено.

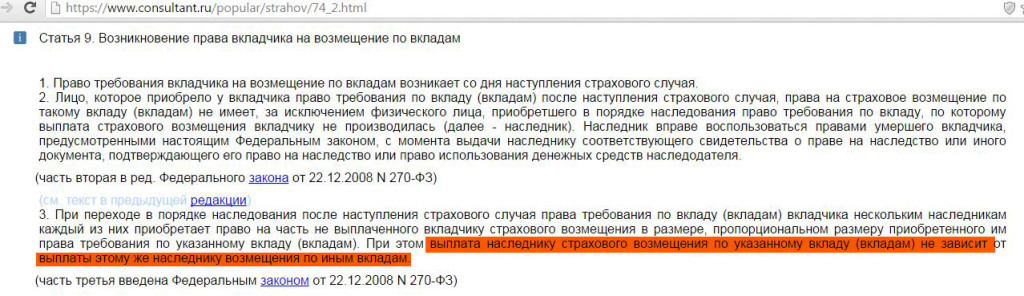

В этом пункте стоит добавить, что один человек всё-таки может получить страховку по вкладам больше чем 1,4 млн. рублей по одному страховому случаю. Это может произойти в случае, если клиент, сам имея вклад, также получил право требования по вкладу, вступив в наследство (статья 9, пункт 3 ФЗ N-177):

Т.е. клиент может получить страховку 1,4 млн. рублей по своим вкладам, а потом ещё 1,4 млн. как наследник.

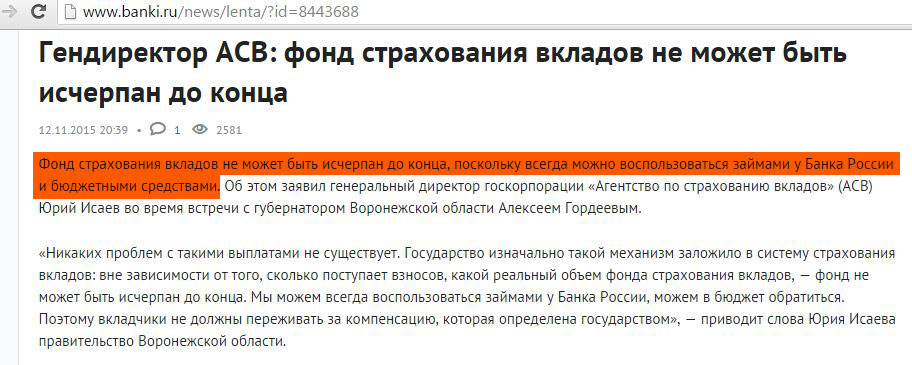

3 Не стоит переживать, что в агентстве по страхованию вкладов закончатся деньги на выплату страховки. Фонд АСВ ежеквартально пополняется за счёт отчислений банков. А в крайнем случае, агентство может взять кредит у Банка России.

4 Страховые выплаты по валютным вкладам производятся в рублях по курсу ЦБ РФ на день отзыва лицензии у банка.

5 Если у вас есть кредит и вклад в одном банке, то сумма страхового возмещения будет уменьшена на сумму кредита (статья 11 пункт 7 ФЗ «О страховании физических лиц в банках Российской Федерации»):

Причём, погашение требований кредиторов при процедурах банкротства банков путём зачёта требований не допускается (п.31 ст. 189.96 ФЗ «О несостоятельности (банкротстве)»):

Другими словами, если у вас кредит в банке на 1 млн. рублей и вклад на 2,4 млн. рублей, то у вас не получится за счёт вклада погасить долг и получить страховку в 1,4 млн. рублей.

По закону вам надо сначала погасить полностью 1 млн. рублей и только после этого вы сможете рассчитывать на 1,4 млн. страхового возмещения. До погашения кредита вам положено 400 тыс. страховки.

А если у вас, наоборот, кредит на 2,4 млн. и вклад на 1 млн., то никакие возмещения вам вообще не положены до полного погашения кредита, либо в случае переуступки банком третьему лицу своих прав требований по вашему кредиту. Т.е. в этом случае, вам лучше где-то раздобыть всю сумму для погашения кредита, чтобы не потерять свой 1 млн. на вкладе.

Вывод:

Не берите кредит в банке, где у вас открыт депозит.

Не открывайте депозит в банке, в котором у вас есть кредит.

При отзыве лицензии у банка заёмщик всё равно обязан обслуживать свой долг в соответствии с условиями кредитного договора. В случае несоблюдения условий договора, будут начислены соответствующие пени, штрафы и т.д.

Реквизиты платежа можно посмотреть на сайте банка или сайте АСВ в разделе («ликвидация банков»). Причём, после завершения процедуры ликвидации или банкротства реквизиты поменяются.

6 Страховка физическим лицам выплачивается либо наличными, либо путём перечисления на любой его счёт в любом банке РФ, причём без комиссии. Индивидуальным предпринимателям страховые выплаты производятся только на счета, открытые для осуществления предпринимательской деятельности.

7 Средства физических лиц и индивидуальных предпринимателей сверх 1,4 млн. рублей, а также средства юридических лиц возвращаются в результате процедуры банкротства или ликвидации банка. Естественно, суммы и сроки возмещений в каждом конкретном страховом случае разные и зависят от качества активов банка, у которого отозвана лицензия.

Итак, что же делать если у банка отзывают лицензию.

1. Вы физическое лицо или индивидуальный предприниматель

1. Вы физическое лицо или индивидуальный предприниматель

- На сайте АСВ найдите информацию о том, какие кредитные организации Агенство по страхованию вкладов назначило банками-агентами (через которые будет производится страховые выплаты).

- После объявления АСВ о начале выплат (обычно через 14 дней после отзыва лицензии у банка) идете в банк-агент (конкретные адреса отделений также смотрим на сайте АСВ) с паспортом и заполняете заявление на выплату страховки. Тут нужно успеть подать заявление на получение страховой выплаты до окончания процедуры банкротства или ликвидации банка (обычно это не менее двух лет).

- Собственно, получаете страховую выплату, максимально 1,4 млн. рублей.

Большинство граждан сталкивается именно с такой последовательностью действий. Однако, бывают и исключения.

В случае несогласия с размером возмещения, вам нужно сначала получить предложенную сумму страховки, а потом представить в Агентство заявление о несогласии с размером возмещения, приложив дополнительные документы, подтверждающие обоснованность требований.

Заявление и документы будут направлены в банк, который в течение 10 дней со дня их получения обязан сообщить Агентству о результатах их рассмотрения.

Подобная ситуация может произойти просто в результате технической ошибки.

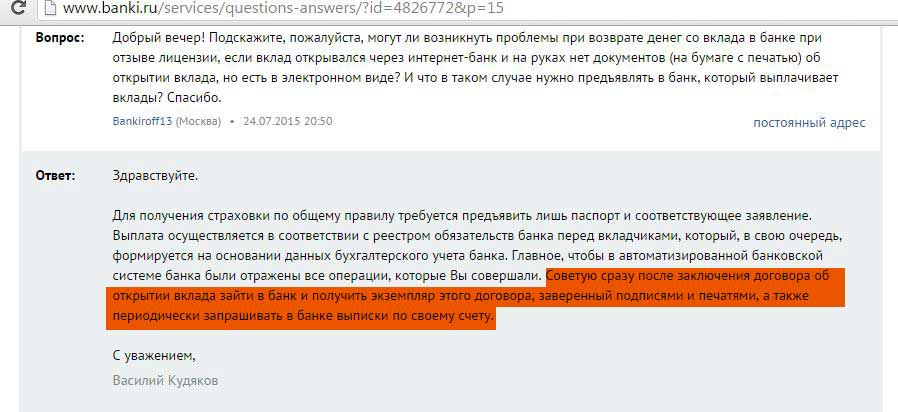

А может и в результате того, что ваш банк с отозванной лицензией проводил различные махинации с вашими деньгами. В этом случае процесс получения страховки может затянуться. Обязательно сохраняйте все приходные ордера, обязательно делайте выписки по своим счетам, причём требуйте поставить на них круглую печать и ни в коем случае не теряйте оригинал договора банковского вклада.

А если вы открывали вклад через интернет-банк, то не поленитесь зайти в отделение за оригиналом договора, настоятельно советует директор департамента сопровождения ликвидационных процедур Агентства по страхованию вкладов Василий Кудяков:

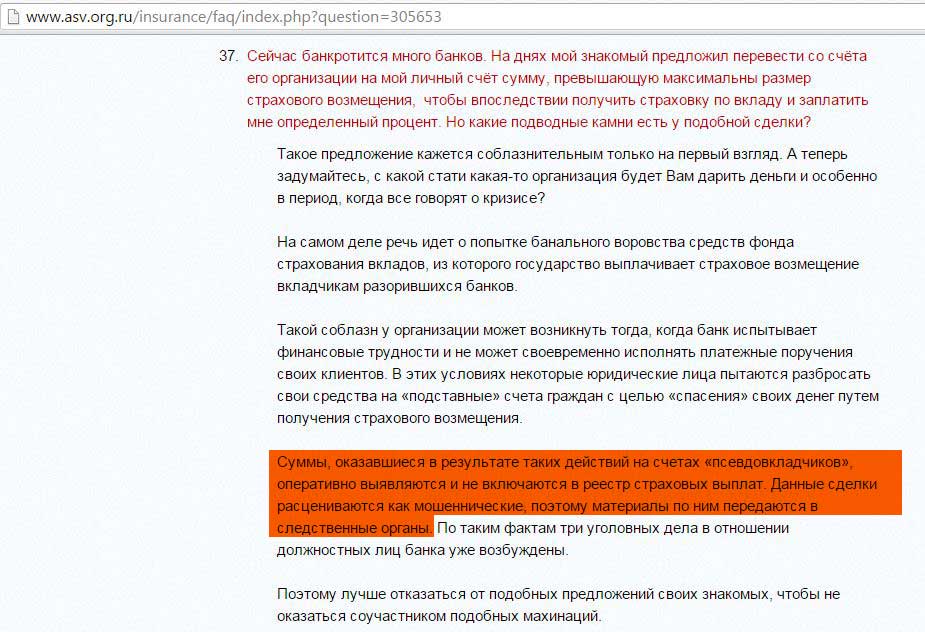

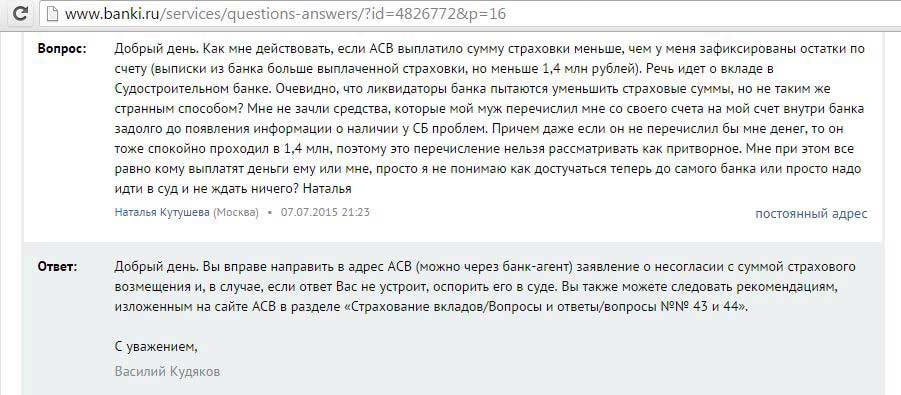

Также ваш вклад может не попасть в реестр страховых выплат, если АСВ покажутся подозрительными операции по нему.

Например, если на ваш счёт физического лица или ИП поступили денежные средства от юридического лица. Такие операции расцениваются как мошеннические, особенно если они происходили незадолго до отзыва лицензии.

Подобная ситуация разбирается в рубрике «вопрос-ответ» на сайте АСВ:

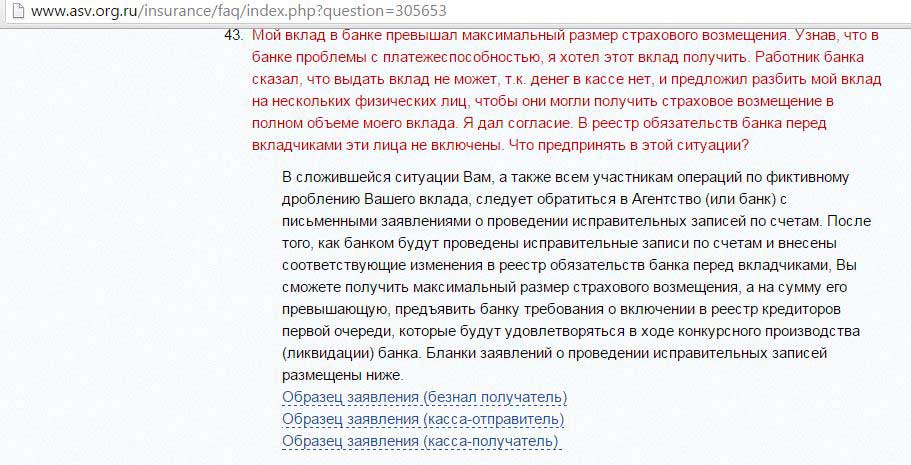

Также в реестр выплат вы не попадёте если Агенство по страхованию вкладов заподозрит вас в дроблении вклада. Т.е. если вы незадолго до отзыва лицензии переложите денежные средства со своего вклада на другой вклад, причём даже самого близкого родственника, особенно если в результате таких операций, сумма на обоих вкладах станет полностью попадать под страховое возмещение.

Такой способ спасения своих денег АСВ расценивает как мошенничество:

Причём, есть отзывы клиентов, что АСВ признает факт дробления вклада, даже если в этом не было экономического смысла (т.е. сумма двух вкладов и так полностью попадала под максимальную сумму страхового возмещения). Представитель АСВ предлагает в случае несогласия с исключением из реестра выплат обращаться в суд:

Выпасть из реестра на получение возмещения вы можете, если по незнанию поддадитесь на уговоры банковских работников и решите расторгнуть договор вклада, а потом отправите свои денежные средства в другой банк без открытия счёта (такая ситуация частенько возникает, когда банк уже находится на грани отзыва лицензии и выплаты наличными не производятся).

Если вы хотите отправить деньги в другой банк, обязательно делайте это со своего текущего счёта. Если платеж не успеет пройти, а застрянет на корсчете банка, то, в случае отзыва у банка лицензии, деньги вернутся на ваш счёт.

Сумму больше 1,4 млн. рублей физическое лицо и индивидуальный предприниматель могут получить в результате процедуры банкротства или ликвидации банка. Для этого нужно подать заявление на включение требований в реестр кредиторов (образец здесь). Подать такое заявление можно непосредственно банку-агенту в момент получения страхового возмещения до 1,4 млн. рублей. Такие вкладчики и индивидуальные предприниматели попадают в первую очередь кредиторов.

2. Что делать юридическому лицу, если у банка отозвали лицензию

2. Что делать юридическому лицу, если у банка отозвали лицензию

Средства юридических лиц, к сожалению, не попадают под систему страхования вкладов, и никакие обязательные выплаты в размере 1,4 млн. рублей не положены.

Причём, изменений в законодательстве не планируется, поскольку Минфин выступает против обязательного страхования средств юридических лиц:

Свои денежные средства, находящиеся на счете в банке, у которого отзывается лицензия, юридические лица могут вернуть только в рамках расчётов банка с кредиторами, которые осуществляются в очередности, предусмотренной ст. 134 и ст. 189.96 Федерального закона «О несостоятельности (банкротстве)». При этом требования кредиторов—юридических лиц устанавливаются в третью очередь реестра требований кредиторов банка.

Выплата долгов перед кредиторами осуществляется за счёт оставшихся средств банка, а также средств, полученных в результате продажи имущества банка и взыскания долгов с должников банка.

Организации необходимо обратиться с письменным заявлением о включении требования кредитора в реестр, которое может быть направлено во временную администрацию, назначенную Банком России, а после решения арбитражного суда о ликвидации банка — к конкурсному управляющему (ликвидатору), назначенному судом. К требованию необходимо приложить документы, подтверждающие задолженность банка.

Требования кредиторов каждой последующей очереди удовлетворяются после полного удовлетворения требований кредиторов предыдущей очереди. Таким образом, вероятность того, что юридическим лицам практически ничего не достанется в результате процедуры банкротства или ликвидации банка, крайне высокая.

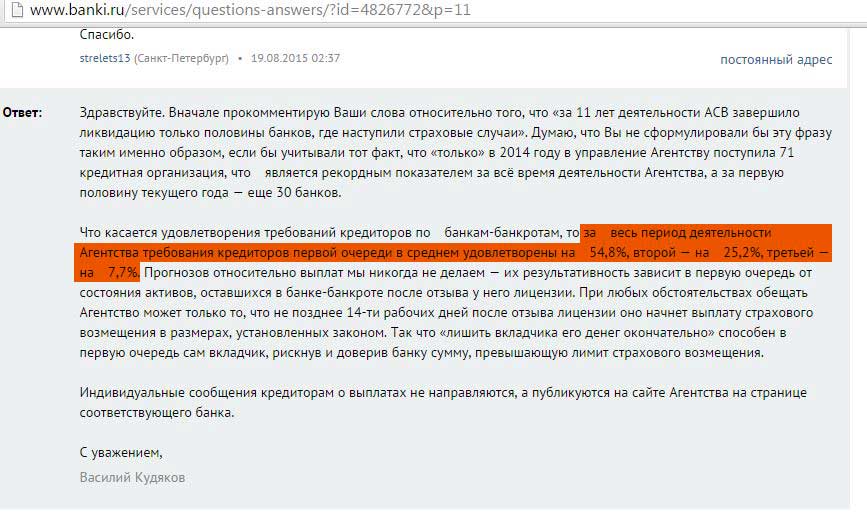

Статистику удовлетворения требований кредиторов разных очередей приводит в ответе на один из вопросов вкладчиков от 19.08.2015 на портале banki.ru директор департамента сопровождения ликвидационных процедур Агентства по страхованию вкладов Василий Кудяков:

Требования кредиторов первой очереди за весь период деятельности Агенства в среднем удовлетворены на 54,8%, второй очереди – на 25,2% и третьей очереди – на 7,7%

Что делать физическим лицам, ИП и юрлицам если банк задерживает или вовсе не исполняет платежи, но лицензия у кредитной организации пока не отозвана.

Что делать физическим лицам, ИП и юрлицам если банк задерживает или вовсе не исполняет платежи, но лицензия у кредитной организации пока не отозвана.

– Если вы юридическое лицо, то прежде всего предупредите своих клиентов, что переводить вам деньги на ваш расчётный счет в этом банке нельзя, иначе денежные средства просто пропадут.

– Если вы ИП или физическое лицо, и сумма ваших денежных средств не превышает 1,4 млн рублей, то лучше в данной ситуации ничего не делать, а только ждать и наблюдать.

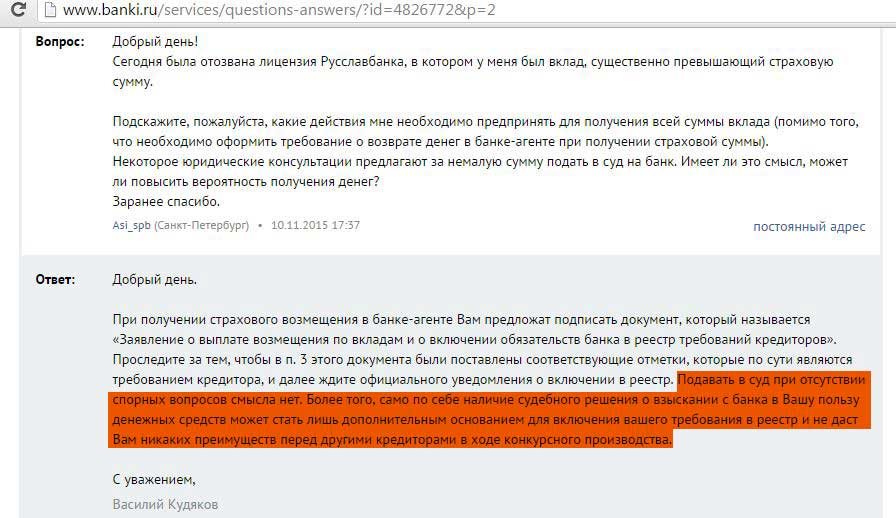

– Подавать в суд на банк за неисполнение своих обязательств бесполезно, т.к. даже положительное решение суда не даст вам преимущества перед другими кредиторами в ходе конкурсного производства:

– Если у вас больше 1,4 млн рублей или вы юрлицо, то некоторые операции по спасению своих средств всё-таки можно предпринять.

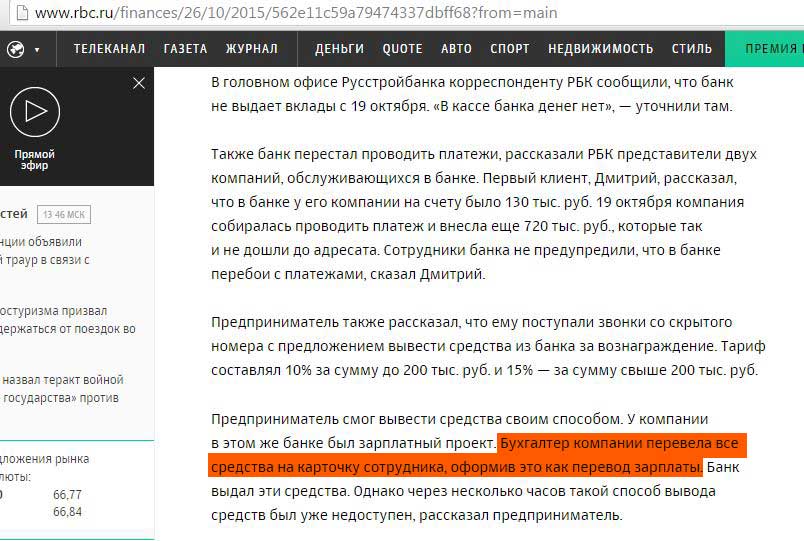

Например, совсем недавно, в газете РБК, был описан случай, как одной фирме удалось вывести свои деньги из Русстройбанка, который перестал проводить платежи в штатном порядке. В описанном случае бухгалтер фирмы перевела деньги физическому лицу в качестве зарплаты. Оспорить такую операцию будет трудно, поскольку выплата зарплаты не должна попадать под подозрительную сделку:

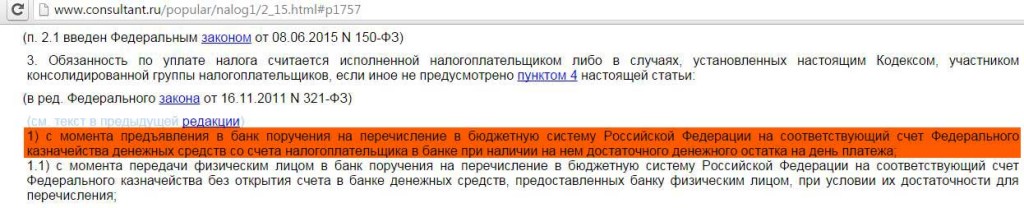

Если банк не проводит платежи, можно попытаться заплатить налоги в бюджет, причём, заплатить «по ошибке» бОльшие суммы или другие налоги, которые вы обычно не платите. А потом направить заявление в налоговую о возврате ошибочно зачисленных сумм.

Дело тут в статье 45, часть 3 пункт 1 Налогового кодекса РФ, в которой говорится, что обязательства по уплате налогов считаются выполненными при наличии поручения на уплату и достаточности средств на вашем счёте.

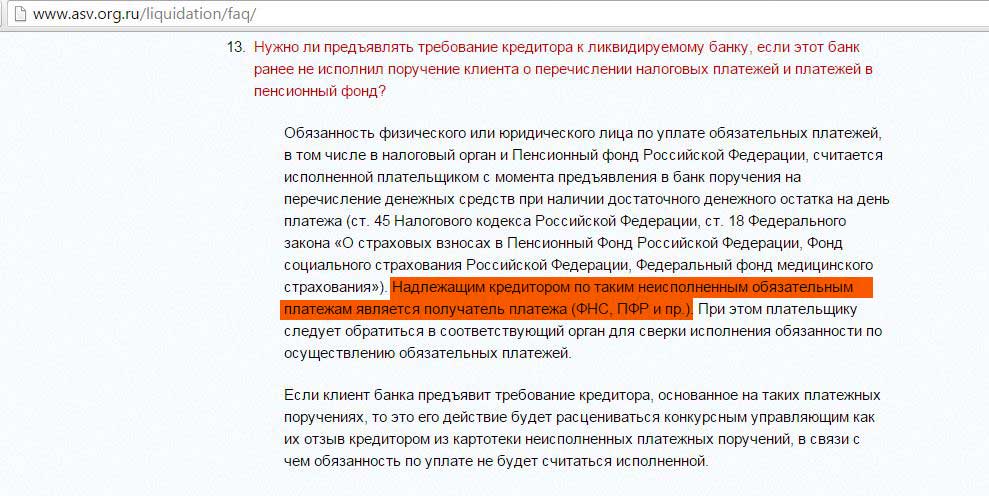

Собственно, на сайте АСВ находим подтверждение, что в случае неисполнения платежей в налоговую или пенсионный фонд, головная боль по праву требования с банка этих денежный средств переходит именно на ПФР и ФНС:

Правда, помните:

Все операции, которые будут совершаться в период перед отзывом лицензии у банка, могут быть потом оспорены или отменены.

Назначенный арбитражным судом конкурсный управляющий (ликвидатор) будет выявлять подозрительные сделки. К таким сделкам могут быть отнесены операции, при которых некоторые кредиторы получают возможность предпочтительного удовлетворения своих требований перед другими кредиторами. В случае обнаружения такие сделки оспариваются в судебном порядке.

Как видим, процедура общения с Агентством по страхованию вкладов может быть как приятной и быстрой, так и очень долгой и трудозатратной. Поэтому лучше, все-таки, как можно реже встречаться с данной организацией и более тщательно подходить к выбору банка, особенно если вы юридическое лицо. При подборе кредитной организации поможет статья «Банки, у которых могут отозвать лицензию: Как распознать?» .

Очень буду рад вашим комментариям, уточнениям и дополнениям, надеюсь, моя статья была вам полезна.

За обновлениями в этой и других статьях можно следить на Telegram-канале: @hranidengi.

В связи с блокировкой Телеграма создано зеркало канала в ТамТам (мессенджер от Mail.ru Group со сходным функционалом): tt.me/hranidengi.

Подписывайтесь, чтобы быть в курсе всех изменений:)

Реклама. Информация о рекламодателе по ссылкам в статье.

Судя по гримасе Ивана Васильевича, он – юридическое лицо)))

Точно подмечено :)

Спасибо за статью! Узнала о некоторых нюансах, полезно.

Несколько раз пользовалась “услугами” АСВ. Слава богу, проблем не возникало ни разу. Вся процедура получения денег занимает в среднем полчаса. Обычно в первый день выплат даже очереди нет. Раньше это было не так. Все хотели получить выплаты в первый же день. Сейчас банки-агенты уже поднаторели в организации выплат (выплачивают страховки практически одни и те же банки), а клиенты поуспокоились и не пытаются штурмовать банк “как только, так сразу”.

Кстати, когда получаете деньги, в банке Вам предлогают на выбор вариант возврата денег:

– открыть в банке счёт и перевести на него деньги;

– наличными.

Довольно удобно.

Через налоги юрлицу деньги вывести не получиться, платежи встают в 5 очередь. Я понимаю, есть статья 45, часть 3 пункт 1 Налогового кодекса РФ, но практика такая – потом ничего не докажешь…

Я пробовал)))) когда банкротился ЗЕРНОБАНК.

Через ЗП можно выводить до тех пор пока ЦБ не посадит в банк наблюдающего. Если сумма большая, тот сразу начинает рубить такие платежки. Я вывел свои деньги за семь дней, дробя на суммы до уровня средней ЗП по региону. При этом платил НДФЛ. Затем возвращал деньги на другой расчетный счет, брал выписку, приходил в банк и отзывал платеж по НДФЛ как ошибочно уплаченный.))))

Затем снова все по кругу.

Перед этим неделю убил на схему с налогами.

Адреналина хапанул)))). Через два дня ЦБ приговорил ЗЕРНОБАНК……

Ели после отзыва лицензии у банка на пластиковую карточку возвращаются средства (например, возврат из интернет-магазина) у кого потом эти деньги искать? Процессинг банка Москвы.

После отзыва лицензии у банка на вашу карточку точно ничего не вернется, т.к. банк не имеет право принимать платежи, нужно напрямую договариваться с тем, кто возвращает, чтоб они вернули в другой банк

Меня воротит от слова “дробильщик”, “серийный вкладчик”! Вы в чем людей обвиняете? В отзыве лицензии у очередного говно-банка я виновата? На его дверях это не было написано, когда я вклад открывала. Может это прерогатива ЦБ – защищать вкладчиков от недобросовестных банков?

Я мошенница? А ничего, что я, что бы накопить эти деньги, жрала, образно говоря, Доширак и во всем себе отказывала. И чтобы, хоть как-то их защитить от инфляции, положила на депозит под %%.

И разумеется я при любых раскладах буду спасать свое накопленное!!!

Вы в Конституцию загляните! П. 3 ст. 35 “Никто не может быть лишен своего имущества иначе как по решению суда”.

Это мое имущество! А АСВ почему-то решило, что 1,4 мы тебе отдадим. А остальное – в доход гос-ва. Это вы здорово придумали.

У меня другое предложение. Начните с себя.

Это ни в коем случае не относится ни к данному блогу, ни к сайту. Это реакция на действительность.