Вопрос оплаты зарубежных сервисов для россиян остаётся актуальным и непростым. Доступ к Visa и MasterCard через российские банки закрыт, привычные способы оплаты не работают, а правила и ограничения меняются чуть ли не каждые пару месяцев.

Тем не менее вариантов по-прежнему достаточно: от виртуальных карт и криптокарт до карт дружественных стран. Так что оплатить нужные иностранные подписки и сервисы, вроде ChatGPT, Netflix, Amazon, Airbnb, GitHub, Steam и т.п. вполне реально.

Ниже собраны основные рабочие решения, а также комментарии пользователей, которые уже прошли этот путь.

Важно: я не использую все перечисленные сервисы одновременно, поэтому где-то возможны неточности. Буду благодарен за дополнения.

Подпишись на канал @hranidengi в Telegram — только там самая оперативная информация об обновлениях, полезные лайфхаки и другие интересности из мира финансов.

А ещё финансовый форум Храни Деньги! уже работает:)

А ещё финансовый форум Храни Деньги! уже работает:)

Храни Деньги! рекомендует:

Как оплатить зарубежные сервисы из России в 2025-2026 году: рабочие способы, карты и комиссии

Как оплатить зарубежные сервисы из России в 2025-2026 году: рабочие способы, карты и комиссии

1 Виртуальные карты финтех-сервисов.

Это один из самых быстрых способов начать оплачивать иностранные подписки вроде ChatGPT, Netflix, Figma, GitHub, Steam и других сервисов, где требуется Visa или MasterCard.

Виртуальные финтех-карты оформляются без визита в банк, прямо в приложении или в телеграм-боте. Они работают в большинстве зарубежных онлайн-магазинов, но имеют важные нюансы: у таких сервисов нет страховки АСВ, курс конвертации обычно выше ЦБ РФ на 20–40%, а за выпуск, обслуживание и каждую операцию взимаются отдельные комиссии. Поэтому они подходят скорее для нерегулярных оплат или в качестве запасного способа, но не как основная карта.

Популярные варианты:

• WantToPay. Виртуальные Visa Easy и Visa Prepaid, пополнение через СБП, выпуск стоит от 700 до нескольких тысяч рублей, комиссия за оплату 1–2,5%.

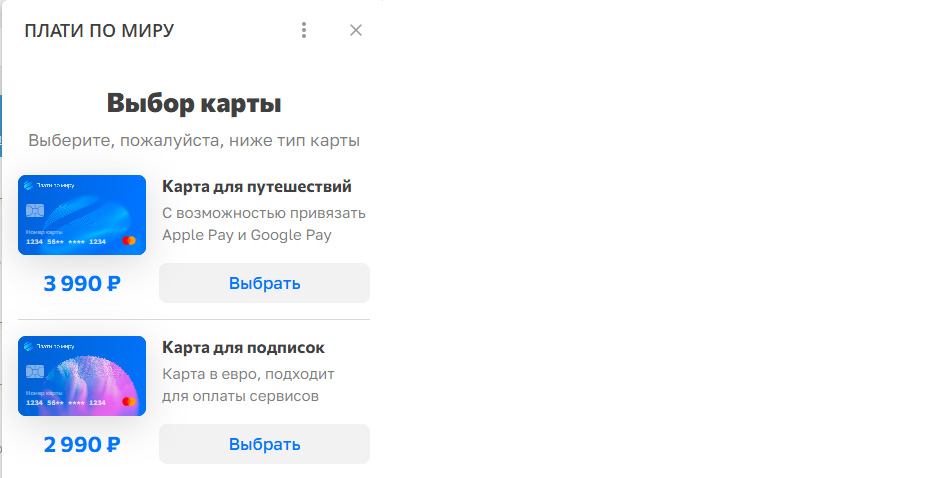

• «Плати по миру». Виртуальная MasterCard, есть варианты для оплаты онлайн и офлайн. Выпуск стоит 2999–3990 руб., пополнение по СБП, комиссия 0,25% за операцию. Оформляется без загранпаспорта.

• FlexCard, XCards, ZeePay. Иностранные BIN, больше валют, часто есть пополнение криптой.

Из этих сервисов я лично пользуюсь картой «Плати по миру» родом из Гонконга (вариант за 2999 руб. в евро для оплаты зарубежных подписок, курс пополнения выше официального примерно на 15%). По этой ссылке в телеграм-боте можно моментально выпустить карту и получить подарочные 5$ на баланс:

2 Платёжные посредники и российские сервисы.

Если нужна разовая оплата, можно воспользоваться российскими платёжными сервисами. Это самый быстрый путь оплатить конкретную покупку, но в то же время и самый дорогой: итоговая цена обычно включает повышенный курс плюс комиссию за саму операцию.

Крупнейший официальный сервис в России для оплаты зарубежных подписок сейчас — это «МТС Оплата». Он позволяет оплачивать ChatGPT, Netflix, Airbnb, Amazon, Steam и другие международные сервисы, а также выпустить отдельную виртуальную карту без поддержки 3D-Secure (на многих зарубежных сайтах 3D-Secure не требуется).

Также здесь доступна оплата товаров на площадках электронной коммерции Amazon, Ebay и аренды жилья на Airbnb.

Оплата производится через СБП с карт любых российских банков. Сервисом может воспользоваться клиент любого банка. Комиссия за платёж 50 рублей. Минус очевиден: курс существенно выше рыночного.

Есть сервисы, где продавцы оплачивают товар или подписку за вас, например, Plati.market, GetPayAll, ggsel.net, Remoney и др. Здесь комиссии могут достигать 20–30%. Как правило, нужно предоставить доступ к своему аккаунту, поэтому данный метод выглядит не очень безопасно.

26 000 руб. за брокерский счёт «Совкомбанка», сертификат на 2500 руб. за накопительный счёт «Газпромбанка», вечно бесплатная кредитка «Альфа-Банка» с бесплатной обналичкой и кэшбэком, 10 000 руб. за бесплатный брокерский счёт в «Альфа-Банке», до 5000 руб. за бесплатный брокерский счёт в «Т-Банке», 2000 руб. за кредитную «Платинум» от «Т-Банка» с бесплатной обналичкой заёмных средств, сертификат на 1000 руб. за бесплатную карту «МТС Деньги», 1000 руб. за бесплатную «Халву» от «Совкомбанка», 500 руб. за бесплатную «ОТП Карту» с кэшбэком 5% на ЖКХ, сертификат на 1000 руб. + 1500 баллов за бесплатную «Твой Кэшбэк» от «ПСБ», сертификат на 1200 руб. за бесплатную «Альфа-Карту», сертификат на 1600 руб. за карту «Газпромбанка» с кэшбэком 100% в супермаркетах, 1000 руб. за бесплатную My Life от «УБРиР» с кэшбэком 5% на ЖКХ, 1000 руб. за карту Black от «Т-Банка»

Храни Деньги! рекомендует:

3 Карты UnionPay российских банков.

Несмотря на то что платёжная система UnionPay работает с некоторыми российскими банками официально, эмитируемые ими карты практически не подходят для зарубежных онлайн-платежей. Большинство иностранных платёжных шлюзов их не принимает, а в Европе и США они не работают почти нигде.

Тем не менее в Азии, ОАЭ, Турции и ряде других стран российские карты UnionPay могут быть полезны: они часто проходят в офлайн-терминалах и в банкоматах, а курс конвертации вполне выгоден (особенно по карте в юанях от «Россельхозбанка»). К тому же карту UnionPay от «РСХБ» можно получить бесплатно в нужной валюте.

Для получения карты UnionPay в «РСХБ» необходимо:

1. Подать заявку на карту в нужной валюте (выгоднее выбрать юани и самостоятельно конвертировать рубли в юани в приложении или через «Россельхозбанк Брокер»).

2. Выбрать отделение банка, в котором удобно получить карту.

3. Дождаться уведомления от банка о выпуске именной дебетовой карты.

Готовую карту можно будет забрать в выбранном отделении «РСХБ» через 2–7 дней (в зависимости от региона).

Ещё карты платёжной системы UnionPay выпускает «Азиатско-Тихоокеанский банк», но там платный выпуск и обслуживание (подробно про эти карты можно почитать в отдельной статье про «АТБ Карту»).

4 Криптокарты и карты бирж.

У тех, кто работает с криптовалютой, есть дополнительный вариант оплаты за рубежом: криптокарты. Самая известная на данный момент — Bybit Card. Карта выпускается от одноимённой биржи.

Bybit Card имеет платёжную систему MasterCard, тратит USDT напрямую с кошелька (есть даже кэшбэк от 2%), добавляется в Samsung Pay и Google Pay (BIN у неё вариативный: встречаются Казахстан, Ирландия, возможно, есть и другие варианты). Карта работает в Европе и Азии.

По этой ссылке можно заказать карту Bybit с бесплатным выпуском и обслуживанием.

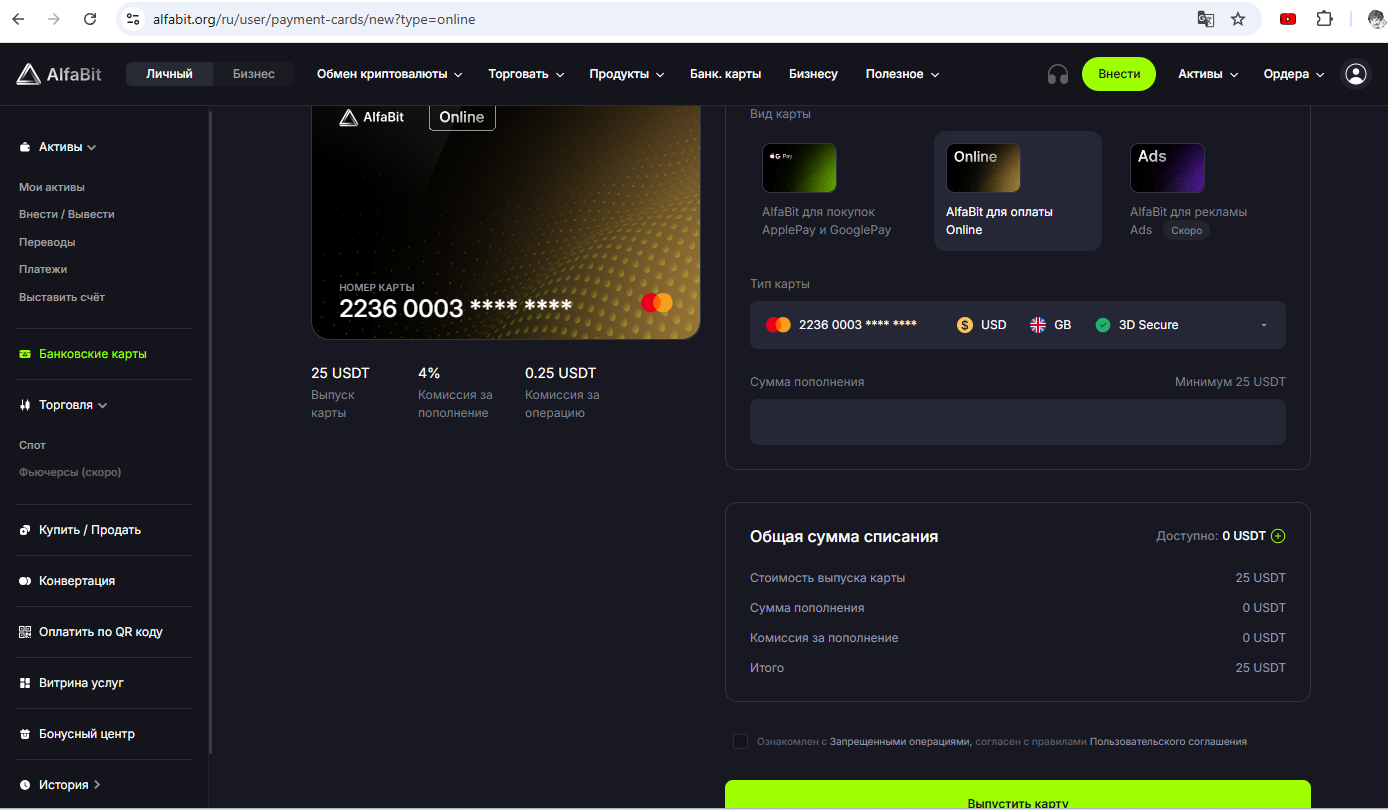

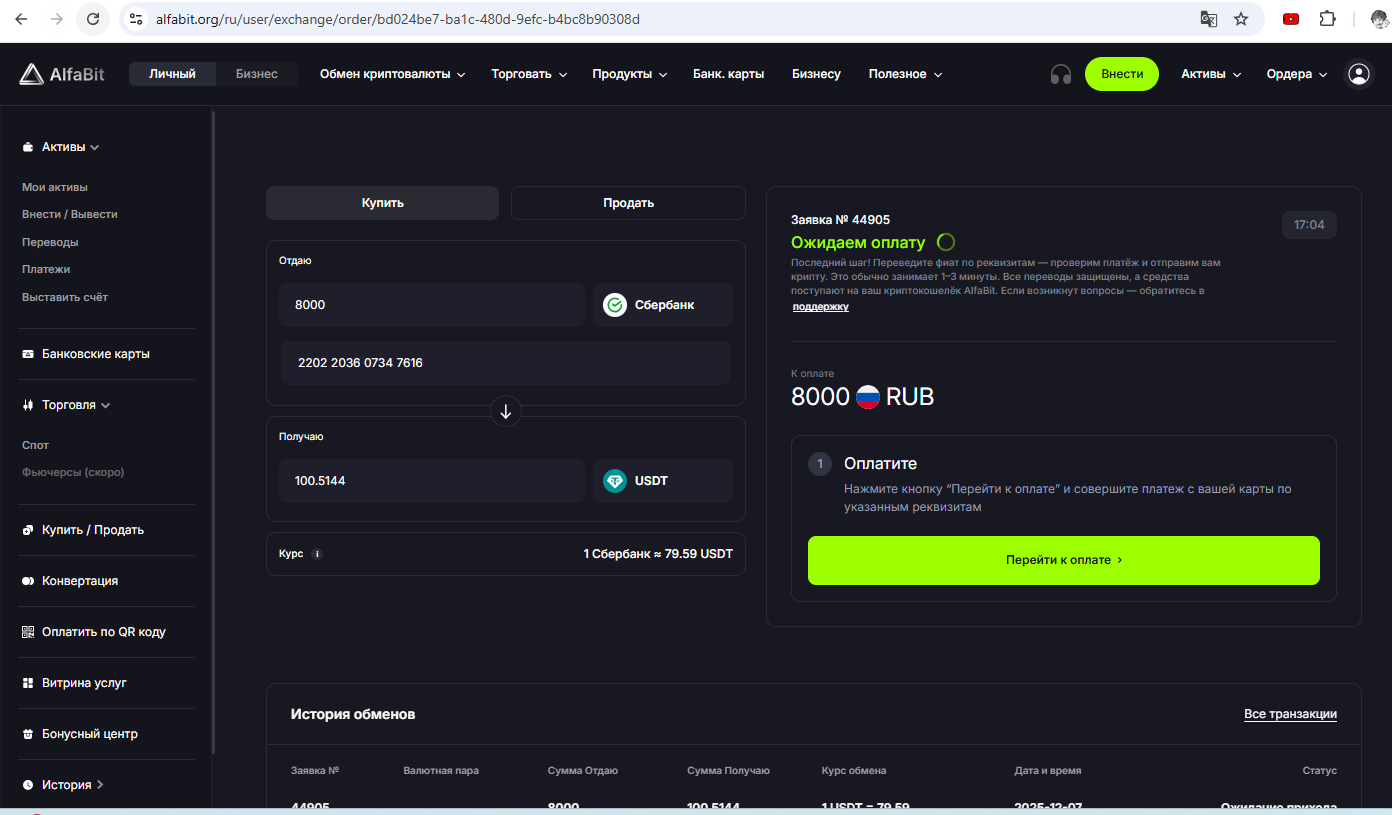

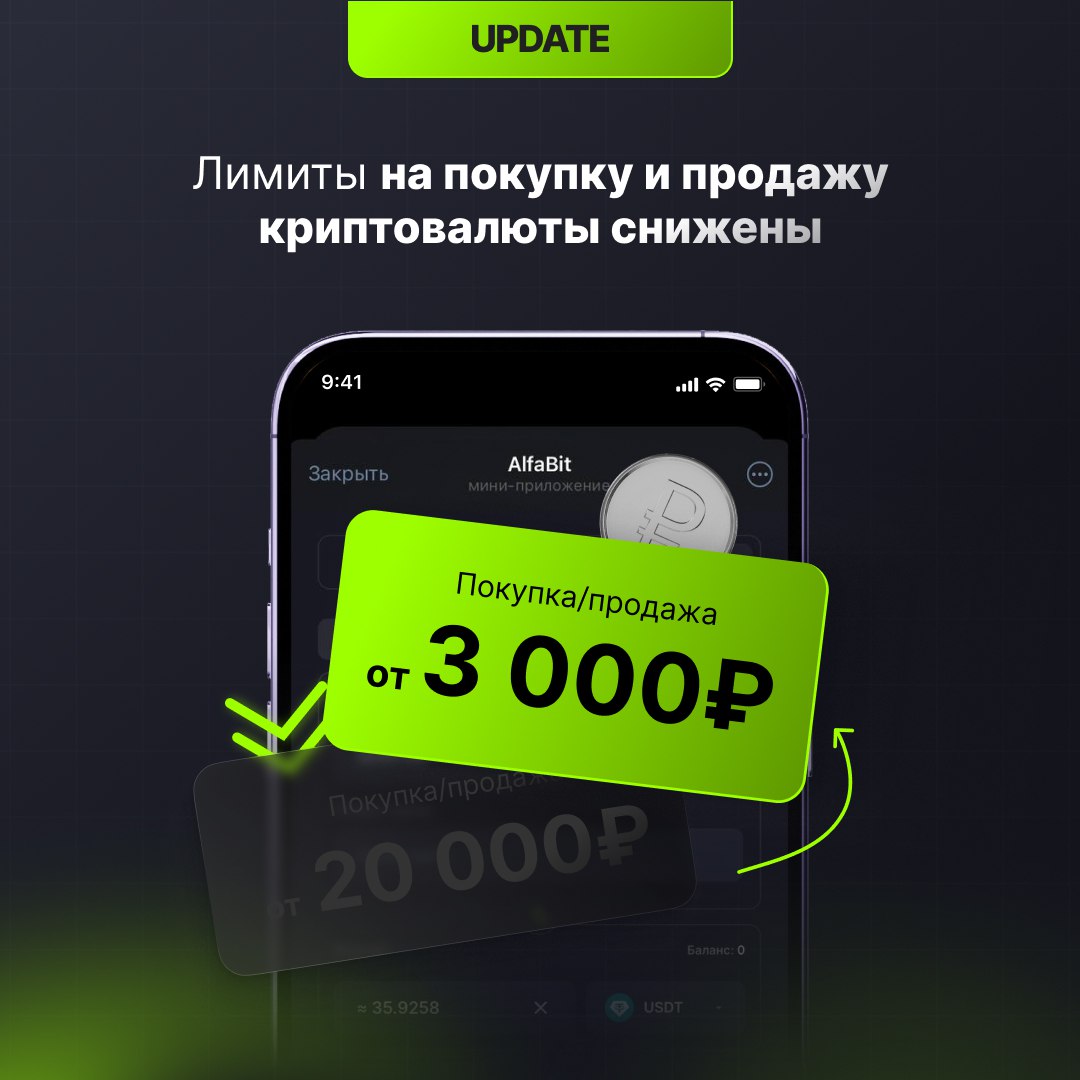

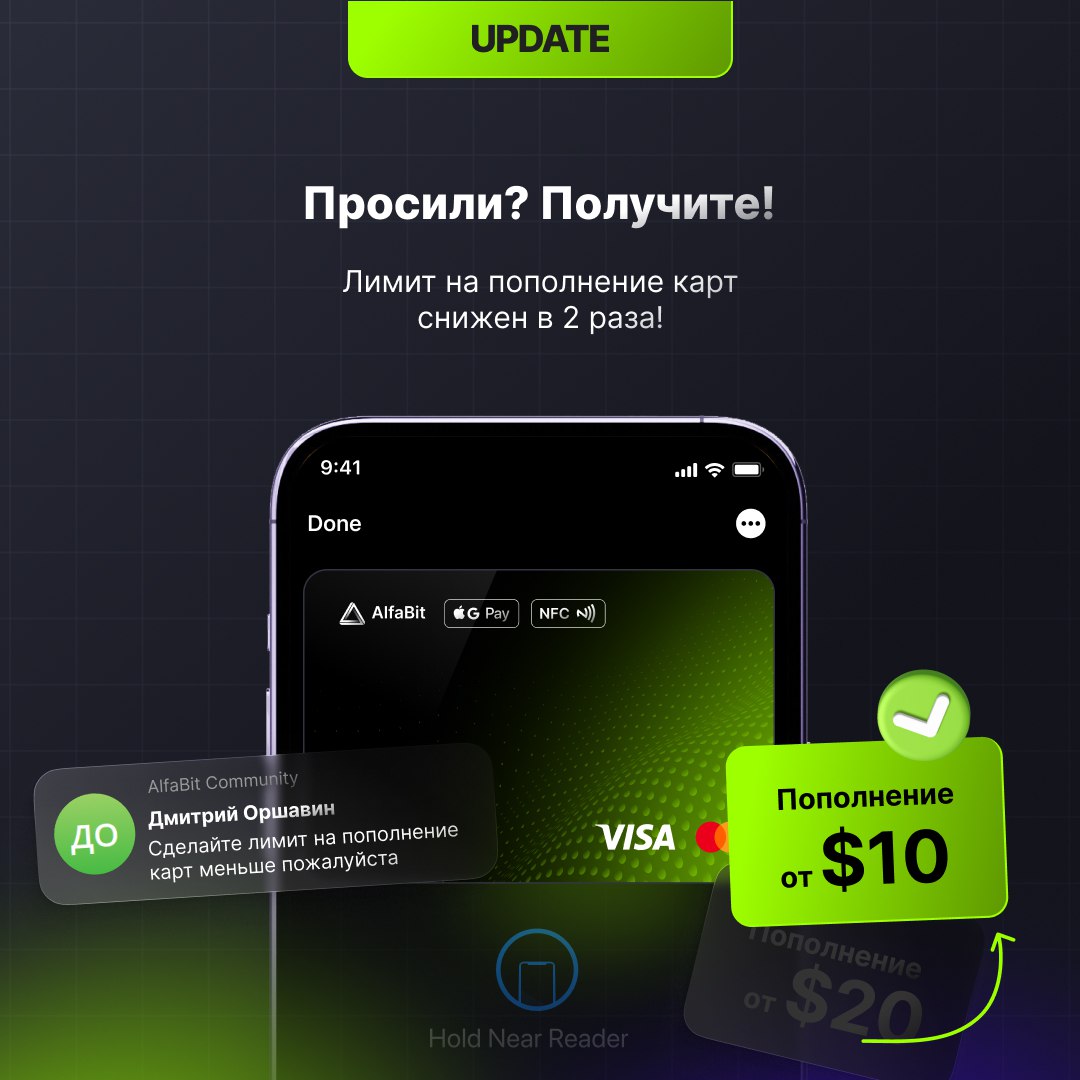

Ещё для граждан РФ есть быстрый вариант выпуска цифровой карты в USDT на бирже Alfabit (киргизская биржа) по этой ссылке. Верификацию для небольших сумм проходить не обязательно. Карта Visa/MasterCard для онлайн- или офлайн-оплат стоит 25 USDT, комиссия за пополнение 4%. Есть поддержка 3D-Secure. Комиссия за оплату составляет 0,25 USDT.

USDT можно обменять с российских карт внутри сервиса. В моменте за 1 USDT просили 79,59 руб. (через Сбер), курс ЦБ РФ был 76,09 руб. за доллар США. Процесс обмена занял минут 10. Минимальная сумма от 3000 руб.

Карта неодноразовая, её можно пополнять на сумму от 10 USDT за раз. У карты в личном кабинете Alfabit есть история платежей.

Среди других упоминаемых сервисов встречаются StablePay и SilkPay. Однако они менее предсказуемы и могут внезапно прекращать работу, поэтому их стоит рассматривать как вспомогательный инструмент.

5 Карты банков дружественных стран.

Самый надёжный, но самый трудоёмкий вариант — оформить карту реального иностранного банка. Обычно речь идёт о Казахстане, Беларуси, Кыргызстане или Таджикистане, чьи карты довольно легко пополнить из России (например, по номеру телефона, по номеру карты, через «Золотую Корону» и др.).

Такие карты работают почти как привычная Visa или MasterCard и подходят и для поездок, и для онлайн-платежей. Но оформление требует личного визита или услуг посредников. Понадобится загранпаспорт и ИНН нужной страны.

В Казахстане популярны Kaspi, Freedom Bank и Bereke Bank. В Беларуси отмечают «Технобанк», «СтатусБанк», «Приорбанк», «БСБ». В Кыргызстане обычно оформляют карты «Бакай Банка» и «Айыл Банка». В Таджикистане — «Душанбе Сити» и «Спитамен Банка» (оба эти банка в ноябре вошли в 19-й пакет санкций ЕС). Здесь популярны услуги посредников, оформление занимает неделю–две, но стоит от 30 до 50 тысяч рублей.

Проблема с такими картами в том, что они не застрахованы от новых санкций и могут в любой момент перестать работать за пределами стран, которые их выпускают. Также возможны сложности с доставкой смс-сообщений при покупках онлайн.

К тому же, если оформляется именно банковская карта иностранного банка с отдельным счётом, важно учитывать валютное законодательство.

Требования валютного законодательства России.

В России действует правило уведомления об открытии счёта за рубежом. Сделать это нужно в течение месяца. По поводу отчётов о движении средств мнения и практика различаются.

Формально отчёты требуется сдавать, если оборот по счёту превышает 600 тысяч рублей в год. На практике ФНС иногда запрашивает отчёты и при меньших оборотах или когда данные от иностранных банков не поступают автоматически.

В странах ЕАЭС действует автоматический обмен данными, но он работает частично и не всегда позволяет ФНС получить данные без участия клиента.

Вывод

Вывод

Рынок инструментов для зарубежных оплат в 2025 году остаётся очень нестабильным. Карты финтех-сервисов, российские карты UnionPay, сервисы-посредники, криптокарты и иностранные банковские карты работают, но каждый вариант имеет ограничения и риски.

Ситуация усложняется тем, что часть банков дружественных стран периодически попадает под санкции. Это может приводить к блокировке международных платежей, отключению от платёжных систем и остановке работы карт за пределами своей страны.

Поэтому ориентироваться только на чей-то «прошлогодний опыт» уже невозможно: у одного и того же банка или сервиса условия могут меняться каждые несколько месяцев.

Целью этой статьи было показать общие ориентиры, в какую сторону смотреть и на что примерно рассчитывать, если нужно что-то оплатить за границей. Точные размеры комиссий, условия обслуживания и курсы конвертаций нужно дополнительно уточнять непосредственно перед использованием сервиса.

Надеюсь, моя статья была вам полезна, о всех уточнениях и дополнениях пишите в комментариях.

За обновлениями в этой и других статьях можно следить на Telegram-канале: @hranidengi.

Подписывайтесь, чтобы быть в курсе всех изменений:)

Реклама. Информация о рекламодателе по ссылкам в статье.

Your content never disappoints. Keep up the great work!

I appreciate your unique perspective on this.

I’ll be sharing this with a few friends.

Excellent work! Looking forward to future posts.

This is one of the best explanations I’ve read on this topic.

You made some excellent points here. Well done!

I wasn’t expecting to learn so much from this post!

Keep educating and inspiring others with posts like this.

You really know how to connect with your readers.

Thank you for making this topic less intimidating.

You’ve sparked my interest in this topic.

Your writing always inspires me to learn more.

I hadn’t considered this angle before. It’s refreshing!

Excellent breakdown, I like it, nice article. I completely agree with the challenges you described. For our projects we started using Listandsell.us and experts for our service, Americas top classified growing site, well can i ask zou a question regarding zour article?

You clearly know your stuff. Great job on this article.

I’ve bookmarked this post for future reference. Thanks again!

Your content always adds value to my day.

Thanks for taking the time to break this down step-by-step.

I appreciate your unique perspective on this.

This content is really helpful, especially for beginners like me.

I agree with your point of view and found this very insightful.

You bring a fresh voice to a well-covered topic.

I love the clarity in your writing.

I’m definitely going to apply what I’ve learned here.

Great post! I’m going to share this with a friend.

I appreciate how genuine your writing feels. Thanks for sharing.

Such a refreshing take on a common topic.

This is now one of my favorite blog posts on this subject.

I appreciate your unique perspective on this.

I appreciate the honesty and openness in your writing.

Great article! I’ll definitely come back for more posts like this.

I enjoyed every paragraph. Thank you for this.

Thanks for making this so reader-friendly.

This content is gold. Thank you so much!

I hadn’t considered this angle before. It’s refreshing!

You bring a fresh voice to a well-covered topic.

Great article! I’ll definitely come back for more posts like this.

I’ve gained a much better understanding thanks to this post.

This gave me a whole new perspective. Thanks for opening my eyes.

Your advice is exactly what I needed right now.

Excellent work! Looking forward to future posts.

Thank you for covering this so thoroughly. It helped me a lot.

Your articles always leave me thinking.

What a great resource. I’ll be referring back to this often.

I appreciate the depth and clarity of this post.

Great job simplifying something so complex.

This is now one of my favorite blog posts on this subject.

What a helpful and well-structured post. Thanks a lot!

Thank you for putting this in a way that anyone can understand.

Your thoughts are always so well-organized and presented.

This gave me a whole new perspective on something I thought I already understood. Great explanation and flow!

This article came at the perfect time for me.

I wish I had read this sooner!

I love how clearly you explained everything. Thanks for this.

You explained it in such a relatable way. Well done!

This made me rethink some of my assumptions. Really valuable post.

I appreciate the real-life examples you added. They made it relatable.

Your advice is exactly what I needed right now.

This is now one of my favorite blog posts on this subject.

What a great resource. I’ll be referring back to this often.

I really appreciate content like this—it’s clear, informative, and actually helpful. Definitely worth reading!

You made some excellent points here. Well done!

Great job simplifying something so complex.

I love how practical and realistic your tips are.

Such a refreshing take on a common topic.

What an engaging read! You kept me hooked from start to finish.

Thank you for putting this in a way that anyone can understand.

Your articles always leave me thinking.

I appreciate the honesty and openness in your writing.

This gave me a lot to think about. Thanks for sharing.

You made some excellent points here. Well done!

Great post! I’m going to share this with a friend.

I’ve bookmarked this post for future reference. Thanks again!

I’ll be sharing this with a few friends.

This is exactly the kind of content I’ve been searching for.

Great job simplifying something so complex.

I appreciate the honesty and openness in your writing.

The way you write feels personal and authentic.

This post cleared up so many questions for me.

Your breakdown of the topic is so well thought out.

I’ll definitely come back and read more of your content.

I appreciate how genuine your writing feels. Thanks for sharing.

This post cleared up so many questions for me.

Thank you for offering such practical guidance.

You have a real gift for explaining things.

This topic is usually confusing, but you made it simple to understand.

I wasn’t expecting to learn so much from this post!

I appreciate the honesty and openness in your writing.

Your content always adds value to my day.

Keep educating and inspiring others with posts like this.

I’ll be sharing this with a few friends.

Thank you for making this topic less intimidating.

What a great resource. I’ll be referring back to this often.

Your breakdown of the topic is so well thought out.

I never thought about it that way before. Great insight!

This helped clarify a lot of questions I had.

Thank you for being so generous with your knowledge.

This is one of the best explanations I’ve read on this topic.

Your thoughts are always so well-organized and presented.

This was a very informative post. I appreciate the time you took to write it.

It’s great to see someone explain this so clearly.

Such a simple yet powerful message. Thanks for this.

Thank you for covering this so thoroughly. It helped me a lot.

Your content never disappoints. Keep up the great work!

You’re doing a fantastic job with this blog.

This is exactly the kind of content I’ve been searching for.

I hadn’t considered this angle before. It’s refreshing!

Great job simplifying something so complex.

This topic really needed to be talked about. Thank you.

Thank you for sharing this! I really enjoyed reading your perspective.

I really needed this today. Thank you for writing it.

This is exactly the kind of content I’ve been searching for.

Very relevant and timely content. Appreciate you sharing this.

Your articles always leave me thinking.

Your content never disappoints. Keep up the great work!

I enjoyed your take on this subject. Keep writing!

Your writing style makes complex ideas so easy to digest.

You have a real gift for explaining things.

This helped clarify a lot of questions I had.

I’ll definitely come back and read more of your content.

I appreciate the depth and clarity of this post.

I enjoyed your perspective on this topic. Looking forward to more content.

So simple, yet so impactful. Well written!

Thank you for covering this so thoroughly. It helped me a lot.

I hadn’t considered this angle before. It’s refreshing!

I enjoyed every paragraph. Thank you for this.

I like how you kept it informative without being too technical.

Keep writing! Your content is always so helpful.

What a great resource. I’ll be referring back to this often.

Such a refreshing take on a common topic.

Your passion for the topic really shines through.

You’re doing a fantastic job with this blog.

I feel more confident tackling this now, thanks to you.

I wasn’t sure what to expect at first, but this turned out to be surprisingly useful. Thanks for taking the time to put this together.

Really great read — I appreciate how clearly you explained the importance of local online presence for businesses today. It’s a topic many companies overlook, i find it very interesting and very important topic. can i ask you a question? also we are recently checking out this newbies in the webdesign industry., you can take a look . waiting to ask my question if allowed. Thank you

Really insightful post — Your article is very clearly written, i enjoyed reading it, can i ask you a question? you can also checkout this newbies in seo. thank you