Первую статью про карту «Рокетбанка» я написал ещё в начале 2016 года. Сначала под этим брендом карту «Рокет» выпускал «Интеркоммерцбанк», потом «Открытие», потом «Киви-Банк».

Проект называли «банком для хипстеров». Клиентов привлекали бесплатное обслуживание, мультивалютность, бесплатные переводы, запоминающийся дизайн сайта и приложения, дружеский стиль общения поддержки, креативные акции и т.д.

Но что-то пошло не так, и весной 2020 всех клиентов старого «Рокета» попросили на выход, введя заградительные тарифы на обслуживание (390 руб./мес. + комиссия 3% за пополнение карты), при этом лишив карту вообще всех преимуществ. Это произошло ещё до отзыва лицензии у «Киви-Банка».

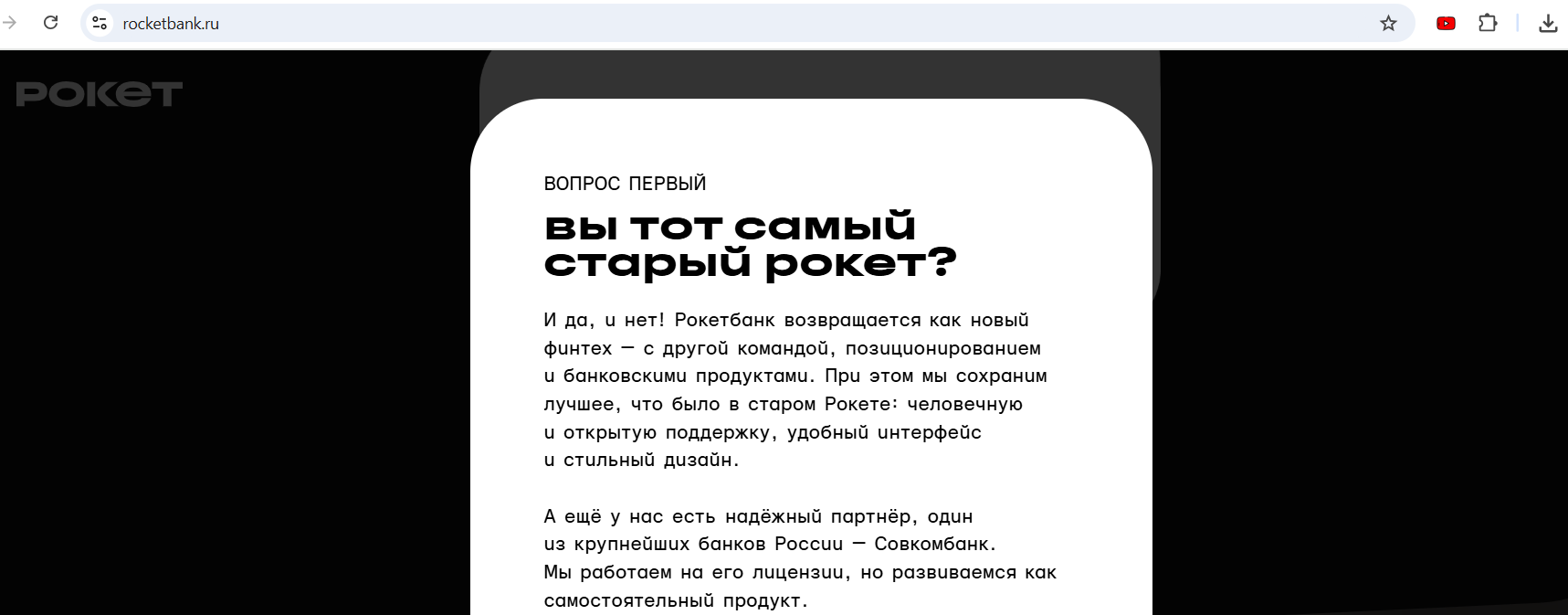

И вот недавно «Совкомбанк» выкупил бренд «Рокетбанк» и решил возродить карту «Рокет» — «карту для тех, кто живёт жизнь».

Однако от прежнего «Рокета» осталось только название, дружелюбная поддержка и акцент на дизайнерские штучки. Команда проекта, условия, продукты — всё новое:

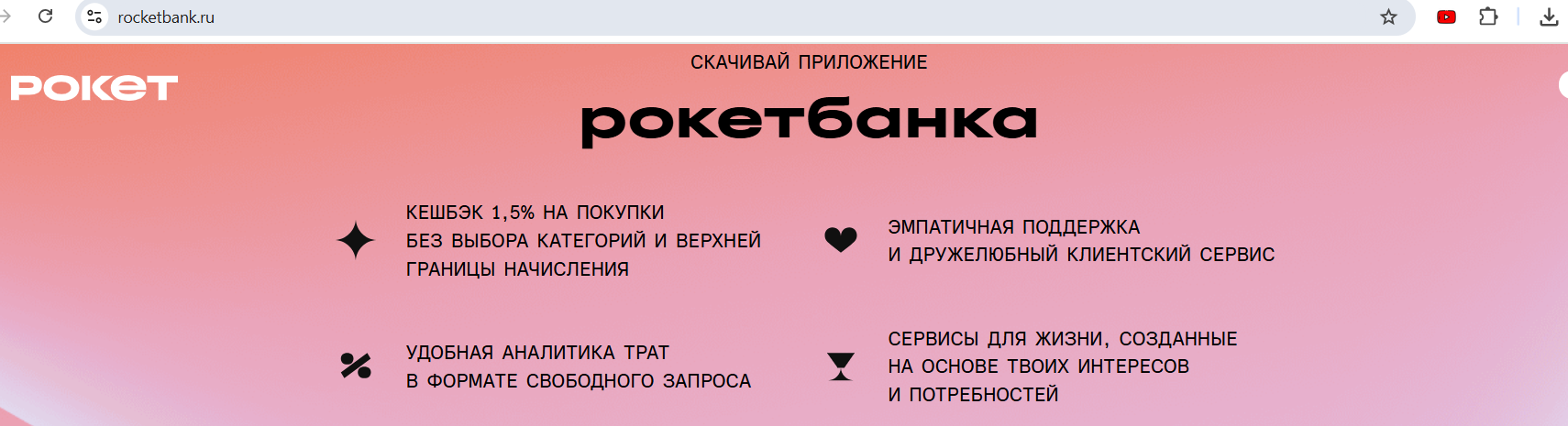

Итак, вот как выглядит реклама карты на сайте:

Подпишись на канал @hranidengi в Telegram — только там самая оперативная информация об обновлениях, полезные лайфхаки и другие интересности из мира финансов.

А ещё финансовый форум Храни Деньги! уже работает:)

А ещё финансовый форум Храни Деньги! уже работает:)

Храни Деньги! рекомендует:

Карта Рокет от Рокетбанка (Совкомбанка). Особенности

Карта Рокет от Рокетбанка (Совкомбанка). Особенности

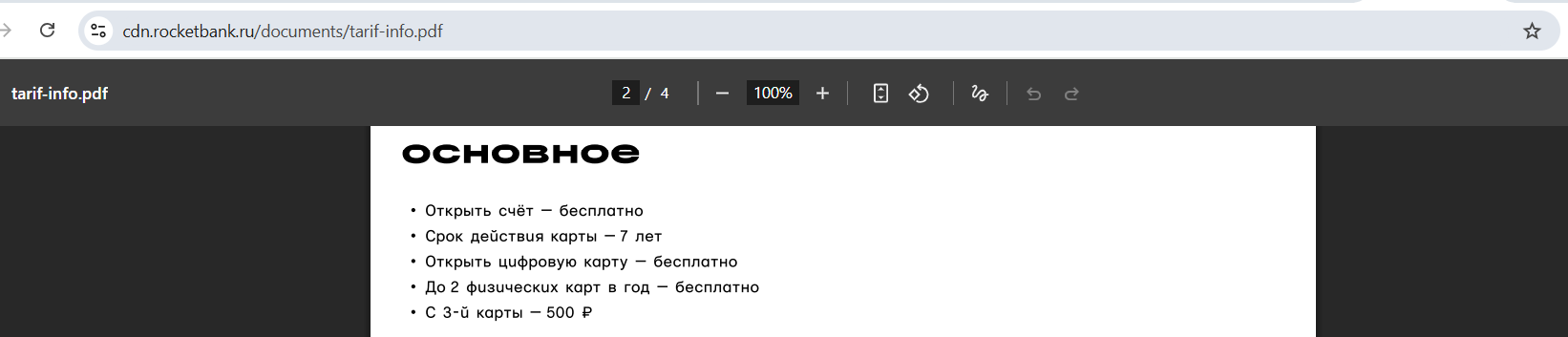

1 Стоимость обслуживания.

Отделений у «Рокетбанка» нет (в офисах «Совкомбанка» про этот продукт ничего не знают), банк дистанционный, заявку на карту нужно оставлять онлайн. Доставка пока реализована только в Москве и Санкт-Петербурге.

Бесплатно можно выпустить 2 пластиковые карты в год и одну цифровую:

В подарок при оформлении раньше давали футболки, сейчас многофункциональные открывалки, потом, может, придумают что-нибудь ещё.

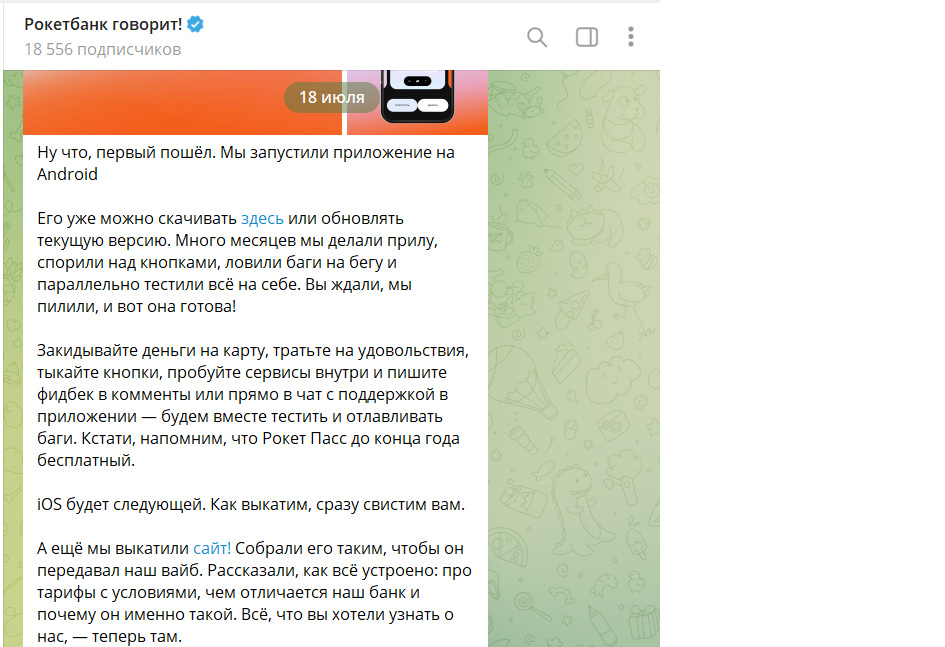

Мобильное приложение «Рокета» есть пока только на Android, на iOs тоже скоро обещают выпустить, но оно вряд ли появится в AppStore под своим именем: материнский «Совкомбанк» находится под санкциями и даже его собственного приложения для айфона там нет.

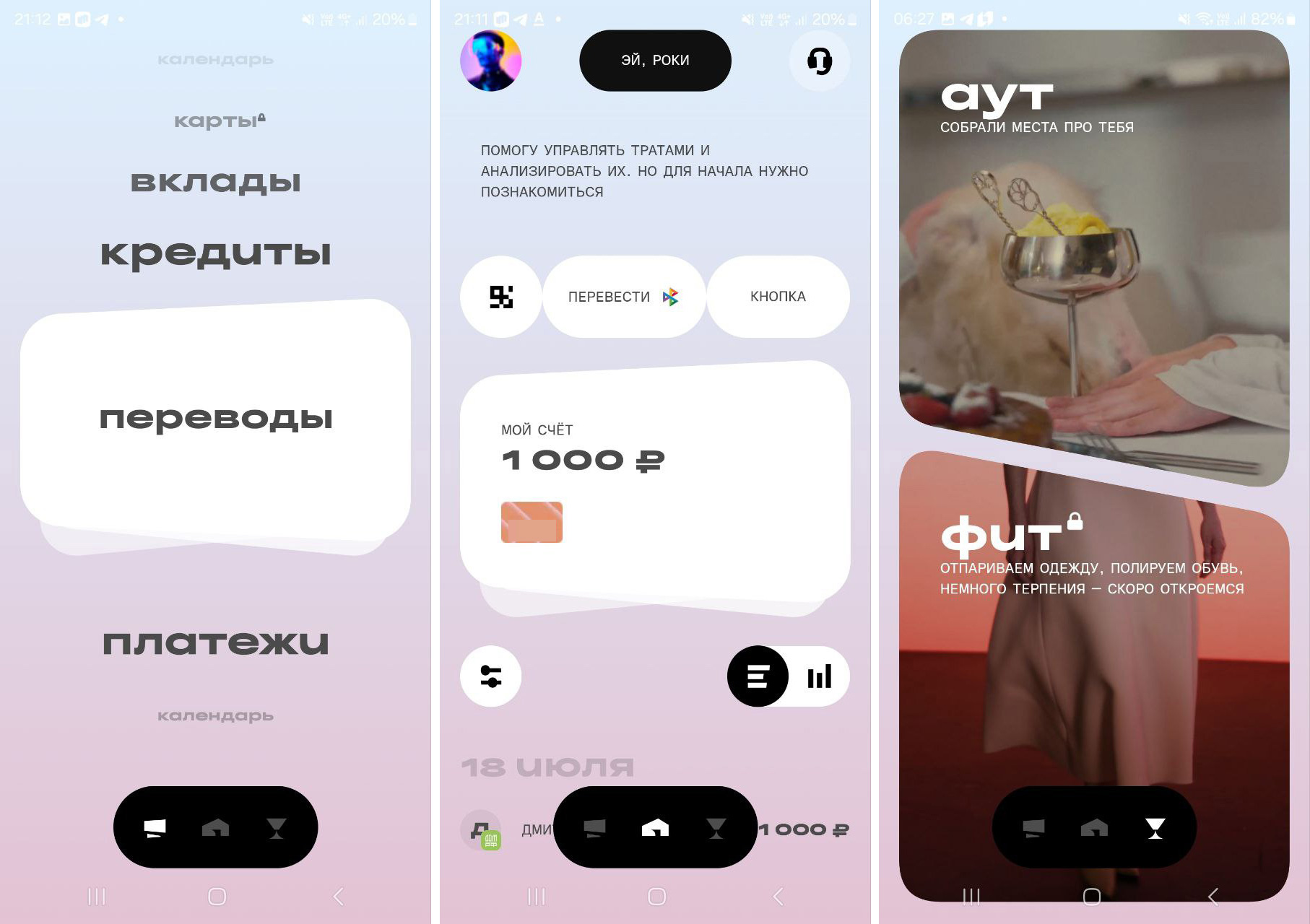

Вот как выглядят главные страницы приложения:

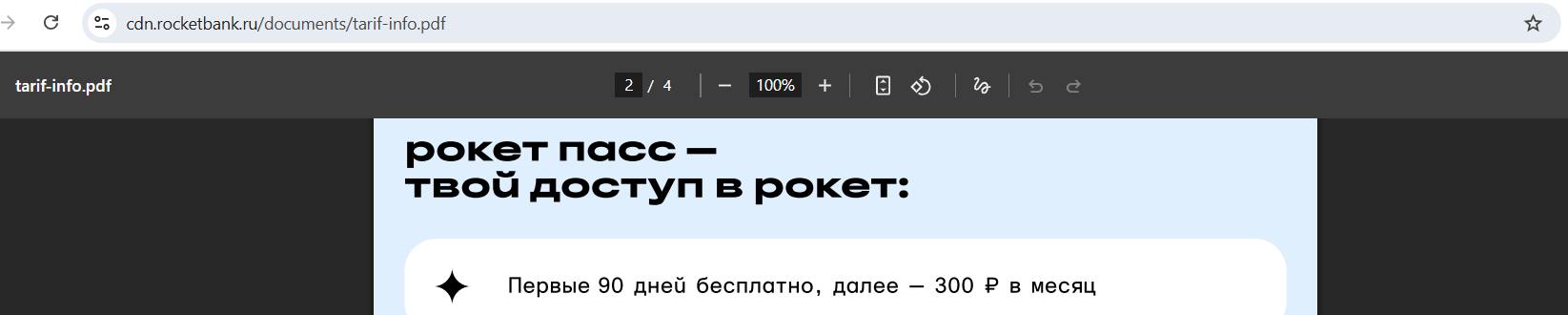

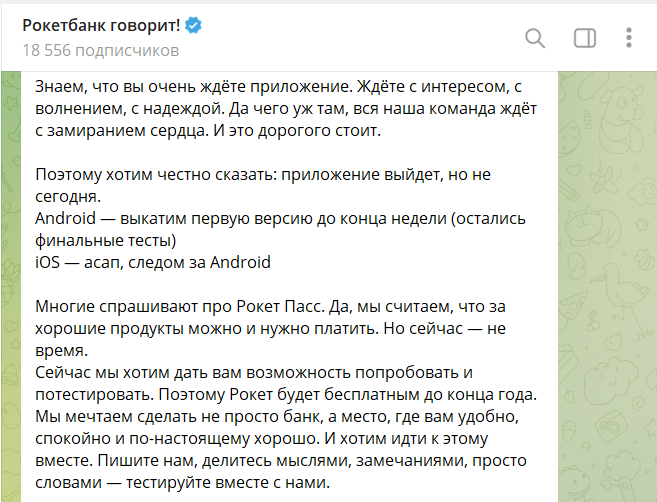

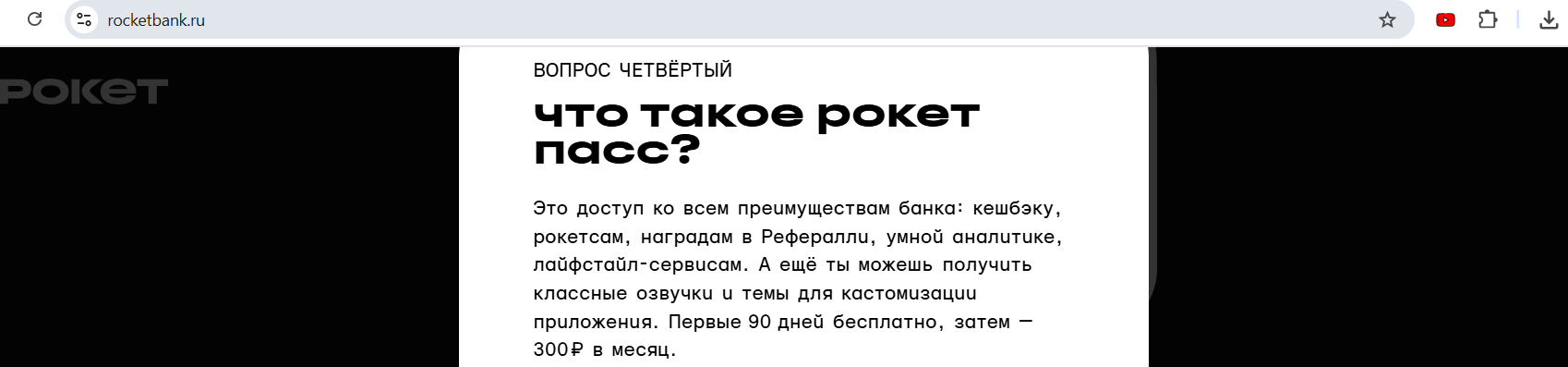

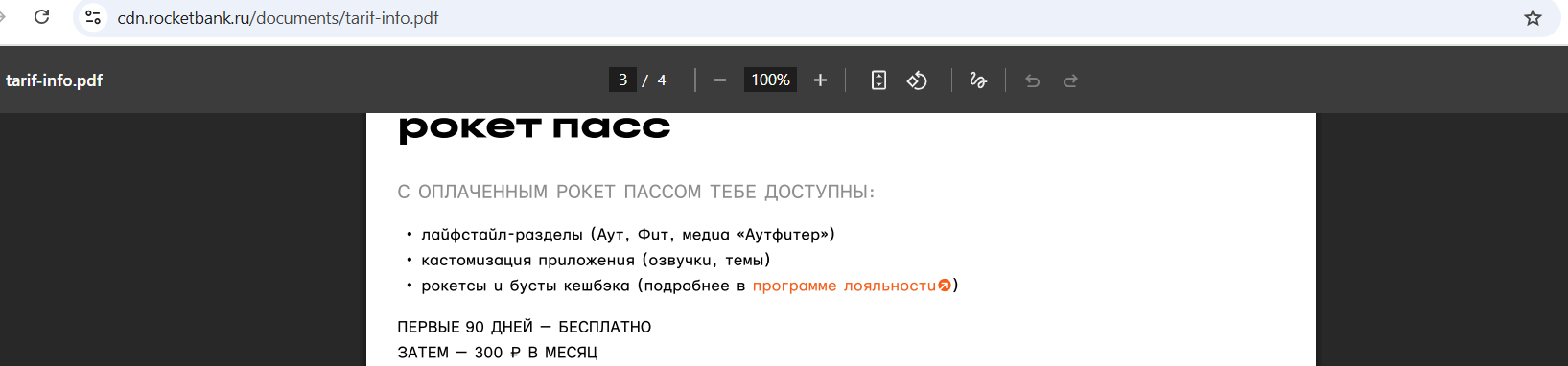

В первые 90 дней обслуживание карты «Рокет» будет бесплатным. Потом за так называемый «Рокет Пасс» планируют брать по 300 руб./мес.

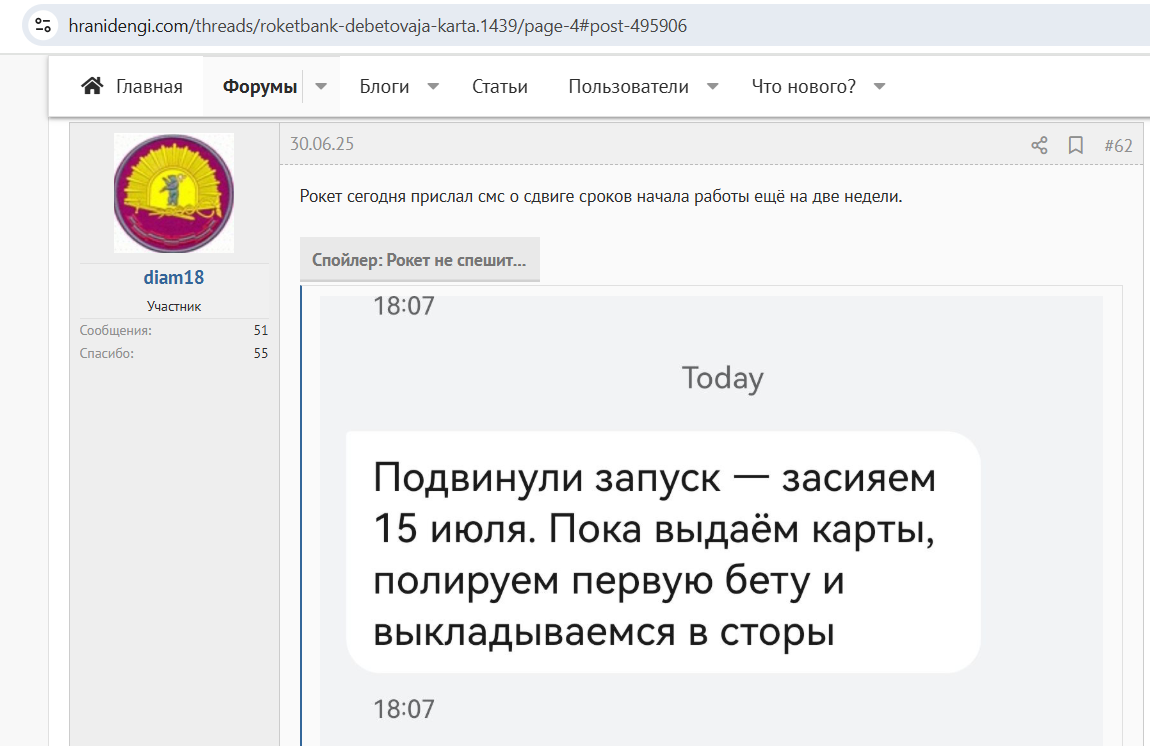

До конца года обещают бесплатный «Рокет Пасс» из-за задержки с запуском проекта (должны были заработать с начала июля, потом перенесли срок на 15 июля, но и 15 июля запуститься не смогли. Приложение заработало только 18 июля:

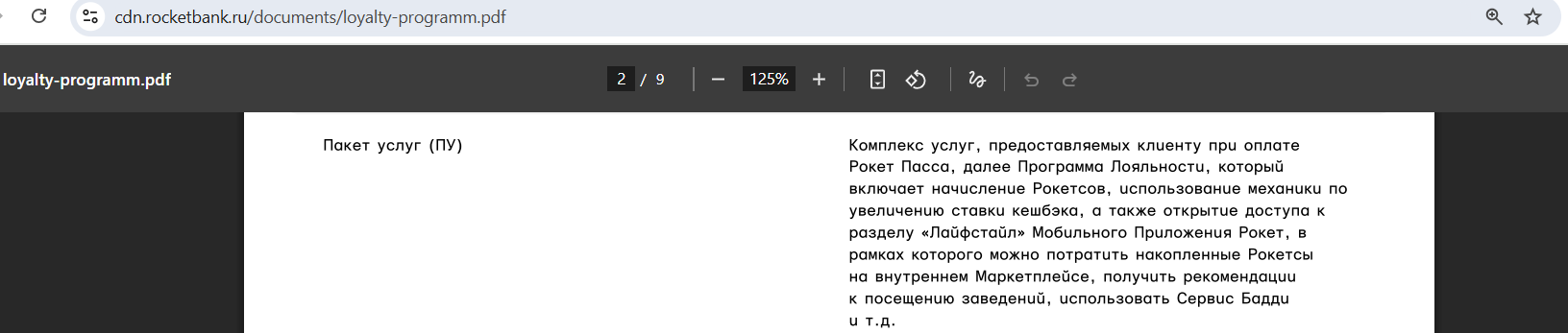

В понятие «Рокет Пасс» входит кэшбэк, возможность менять стиль приложения, участие во внутренних конкурсах и розыгрышах с получением бонусных рокетсов, доступ к умной аналитике, лайфстайл-сервисам, к акции «Приведи друга» (она здесь называется «Реферралли»), в общем, ко всему, что отличает «Рокет» от карт любого другого банка:

Без оплаченного «Рокет Пасса» (если недостаточно денег в начале месяца для списания платы) у карты остаются только базовые функции (переводы, снятие наличных, транзакции):

26 000 руб. за брокерский счёт «Совкомбанка», сертификат на 2500 руб. за накопительный счёт «Газпромбанка», вечно бесплатная кредитка «Альфа-Банка» с бесплатной обналичкой и кэшбэком, 10 000 руб. за бесплатный брокерский счёт в «Альфа-Банке», до 5000 руб. за бесплатный брокерский счёт в «Т-Банке», 2000 руб. за кредитную «Платинум» от «Т-Банка» с бесплатной обналичкой заёмных средств, сертификат на 1000 руб. за бесплатную карту «МТС Деньги», 1000 руб. за бесплатную «Халву» от «Совкомбанка», 500 руб. за бесплатную «ОТП Карту» с кэшбэком 5% на ЖКХ, сертификат на 1000 руб. + 1500 баллов за бесплатную «Твой Кэшбэк» от «ПСБ», сертификат на 1200 руб. за бесплатную «Альфа-Карту», сертификат на 1600 руб. за карту «Газпромбанка» с кэшбэком 100% в супермаркетах, 1000 руб. за бесплатную My Life от «УБРиР» с кэшбэком 5% на ЖКХ, 1000 руб. за карту Black от «Т-Банка»

Храни Деньги! рекомендует:

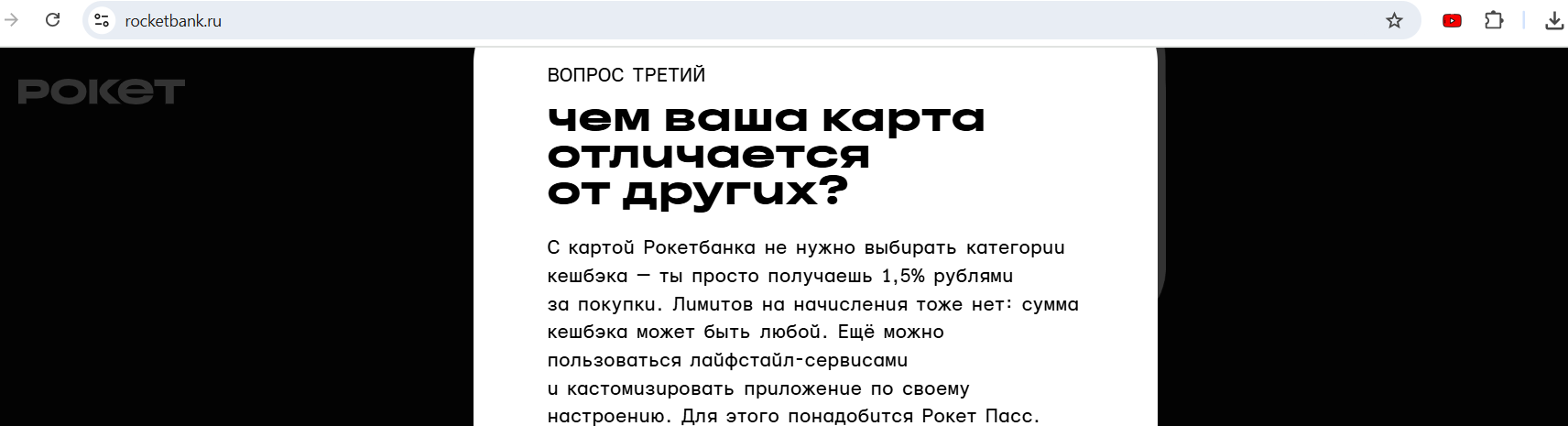

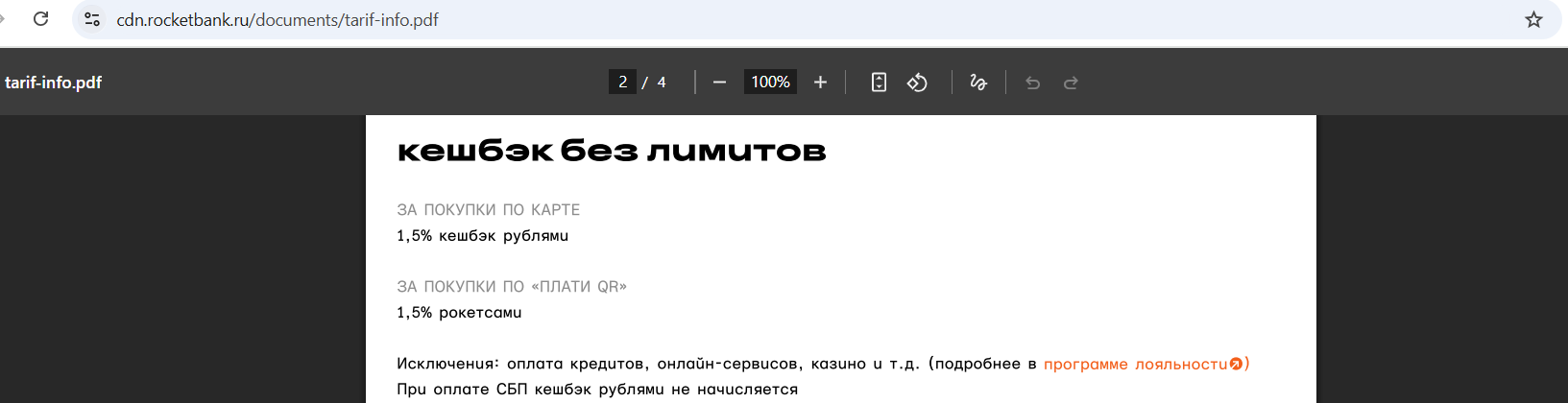

2 Кэшбэк 1,5% на все покупки.

Единая ставка кэшбэка в 1,5% рублями на все покупки без верхнего лимита в начислении — это одно из главных преимуществ, которые ставят себе в заслуги создатели проекта «Рокетбанк»:

Точнее, кэшбэк всё-таки сперва начисляется бонусными баллами, а потом автоматически конвертируется в рубли по курсу 1:1:

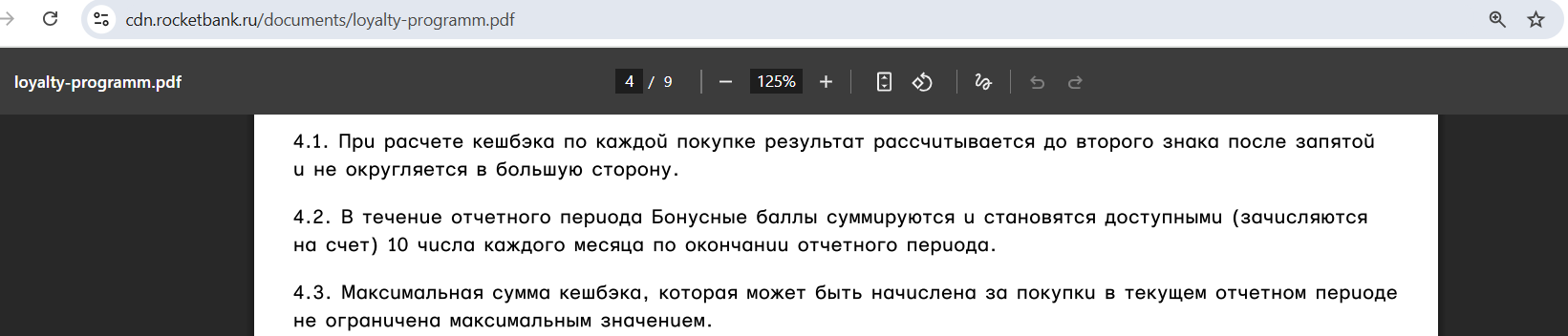

При расчёте кэшбэка за каждую покупку результат округляется до второго знака после запятой. Начисление кэшбэка происходит 10-го числа следующего за отчётным месяца:

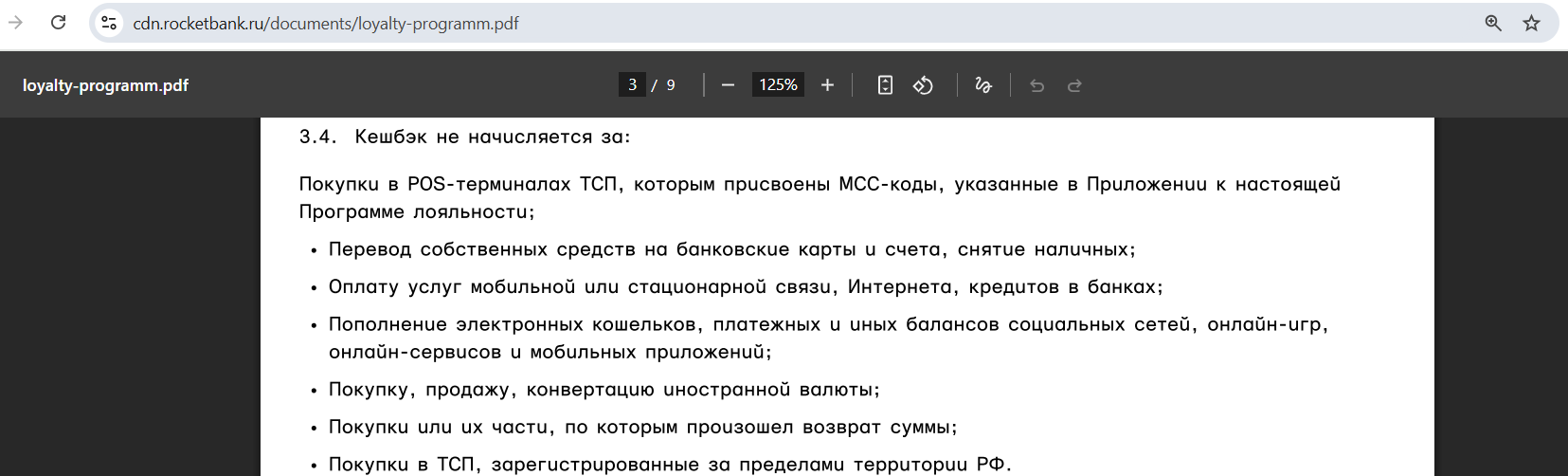

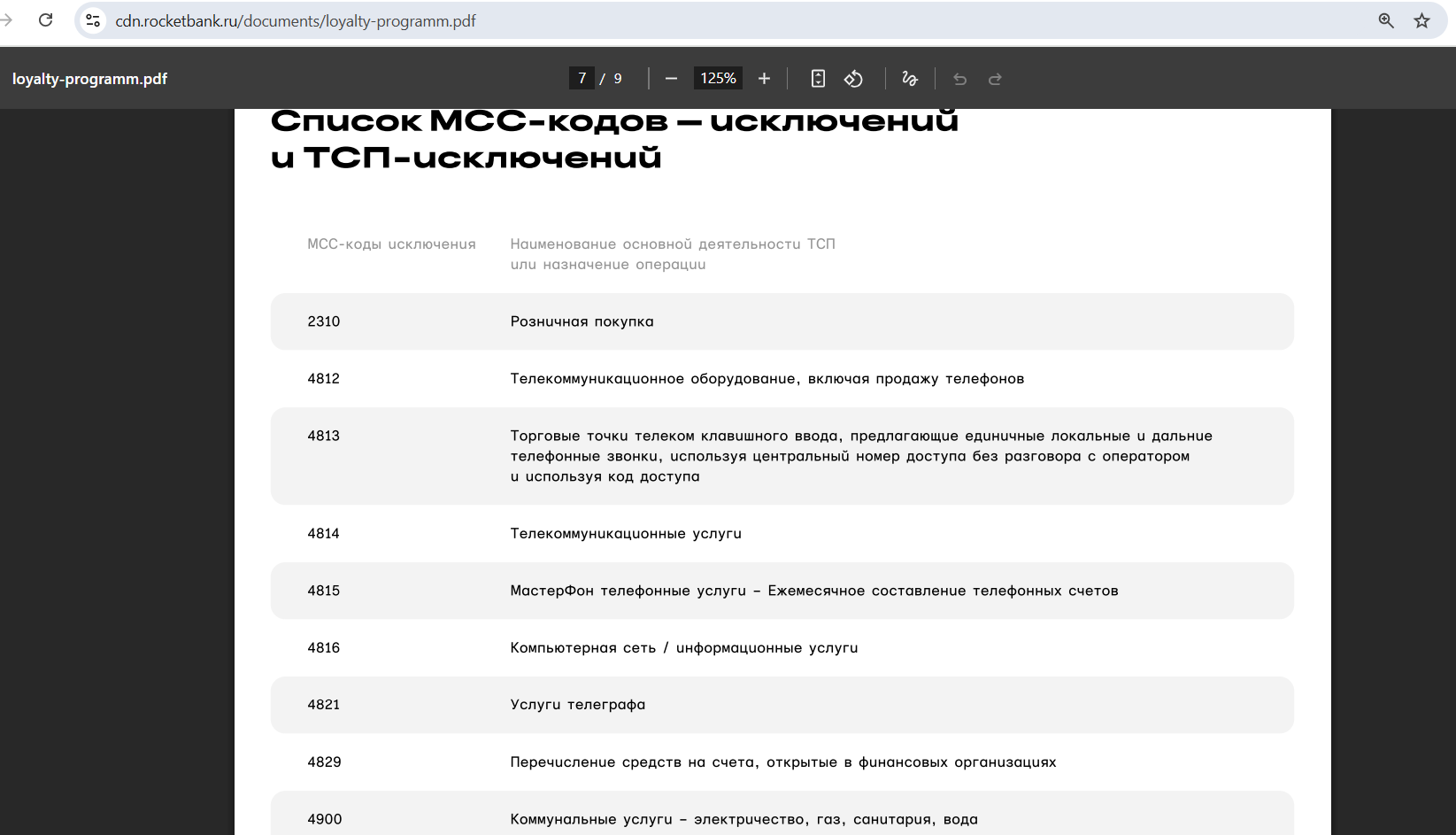

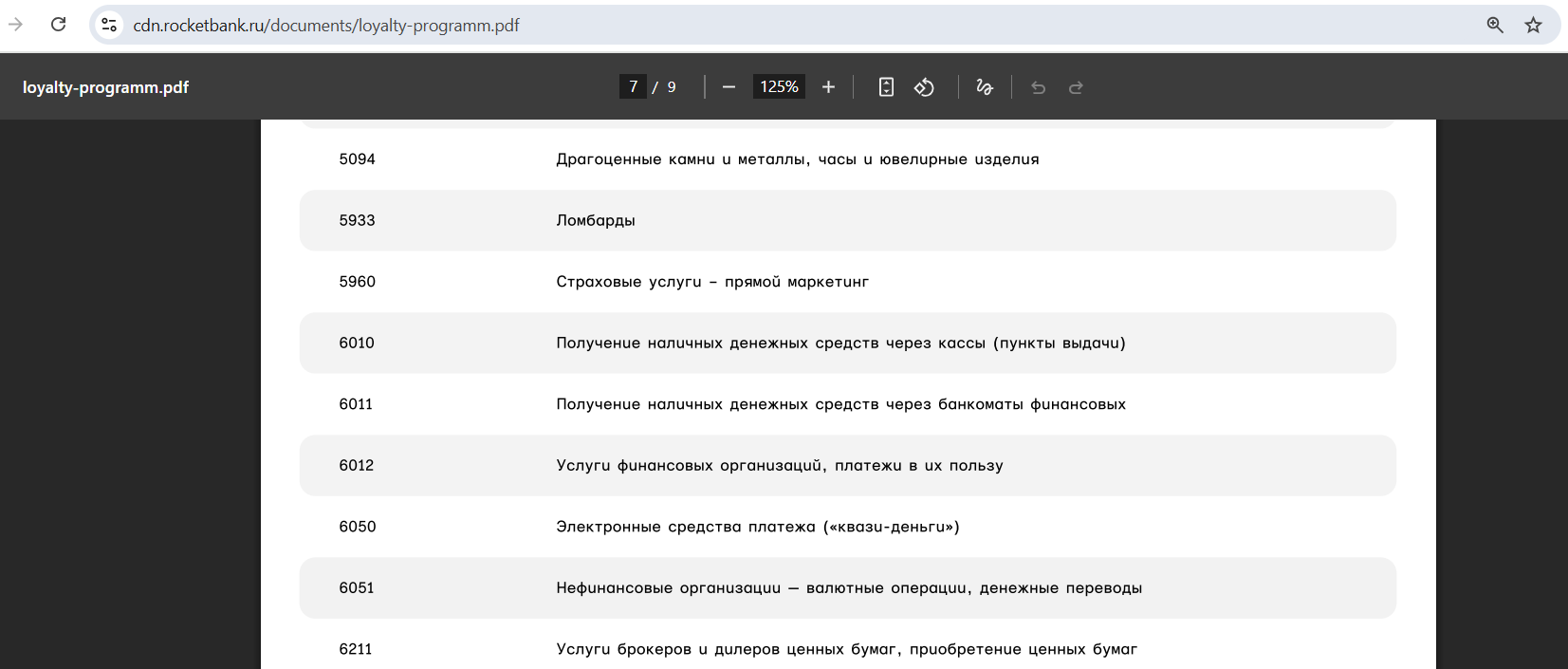

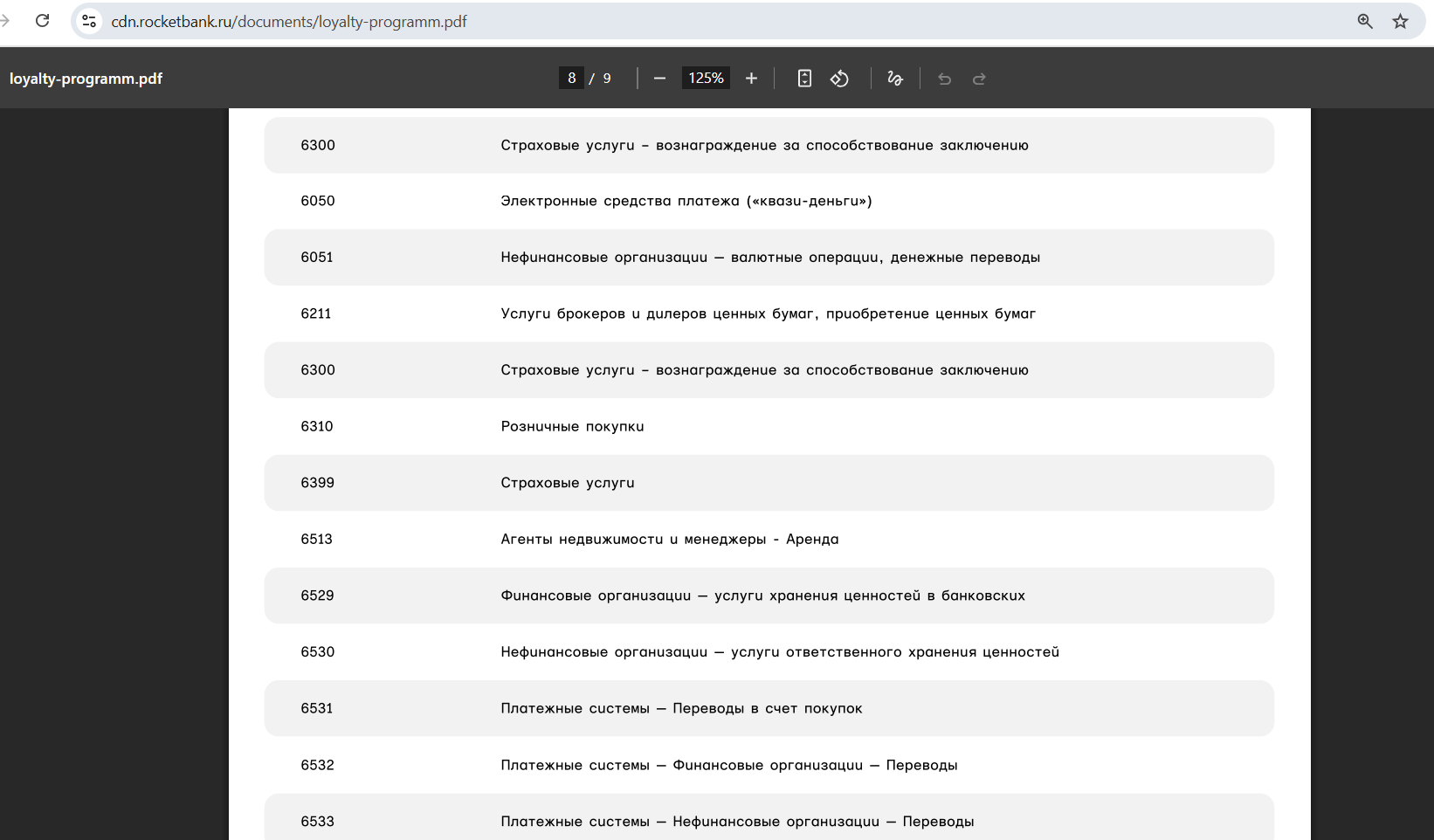

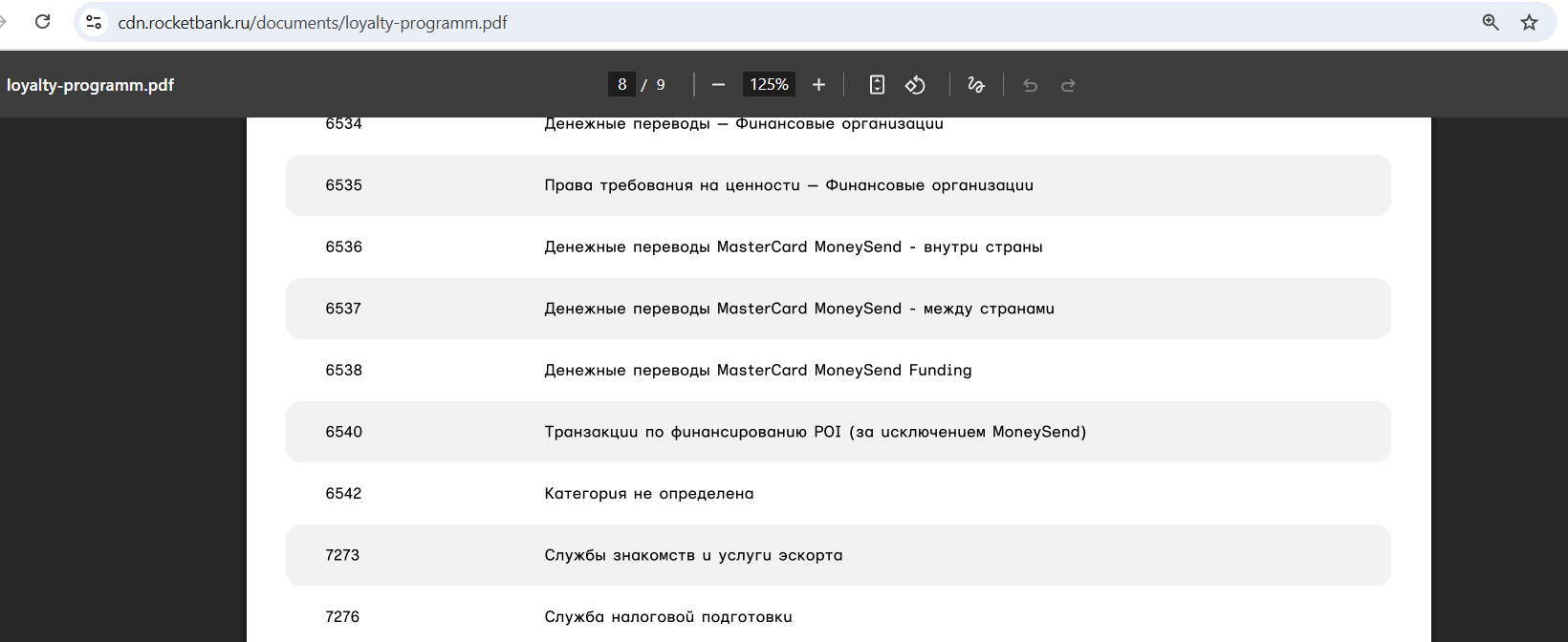

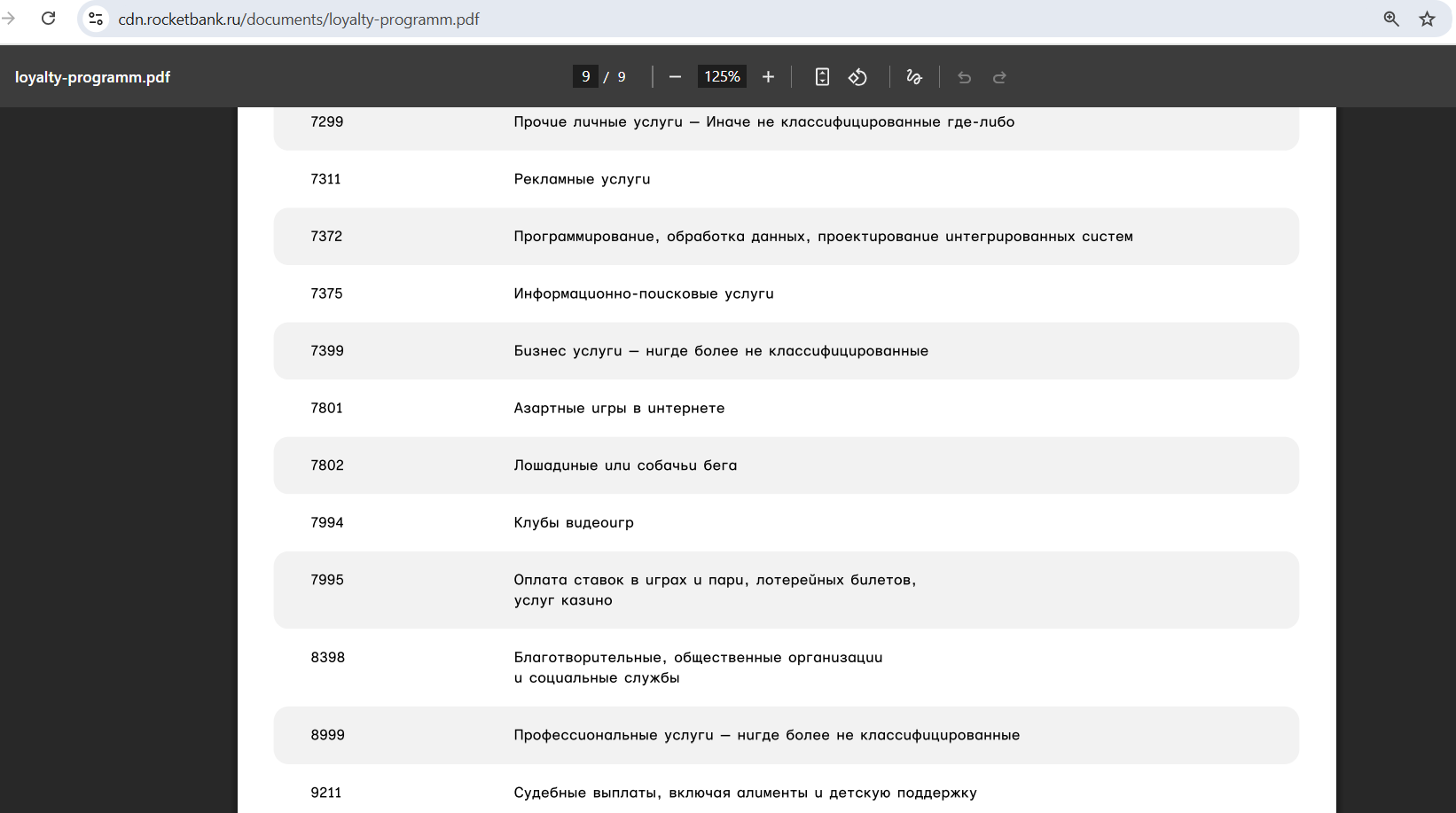

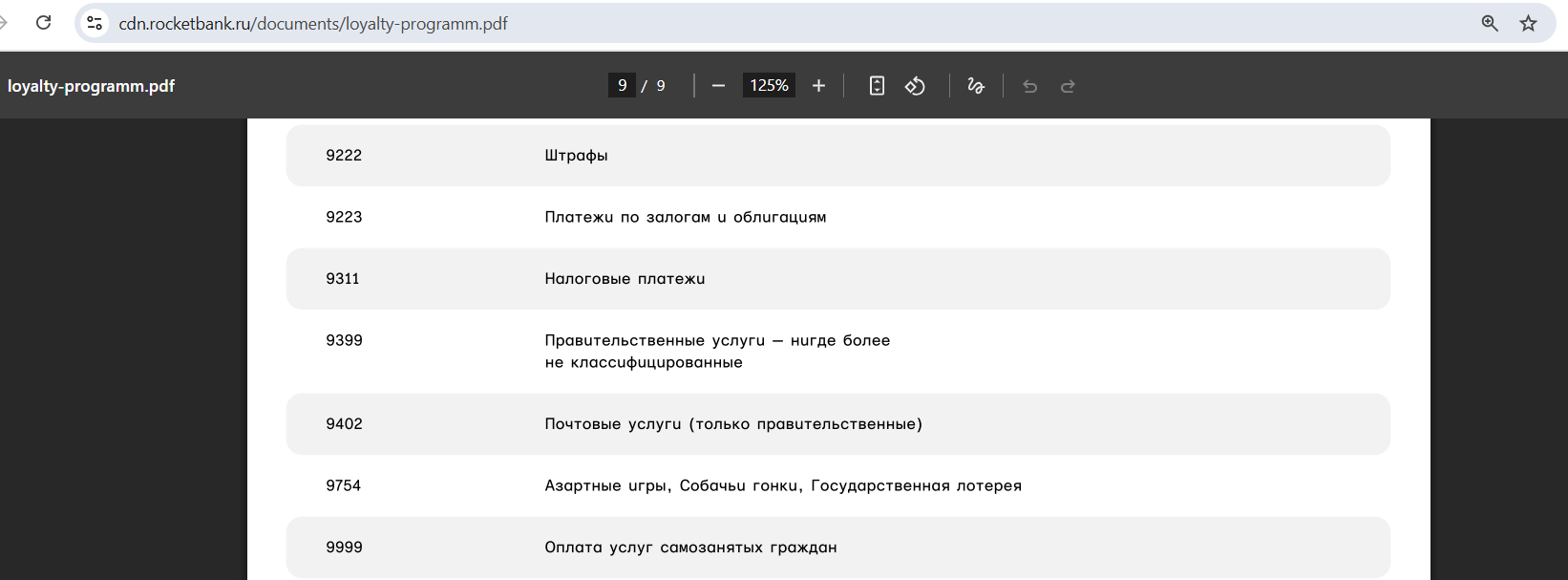

Список исключений для кэшбэка выглядит следующим образом: МСС 2310, 4812-4816, 4821, 4829, 4900, 5094, 5933, 5960, 6010-6012, 6050, 6051, 6211, 6300, 6310, 6399, 6513, 6529-6538, 6540, 6542, 7273, 7276, 7278, 7299, 7311, 7372, 7375, 7399, 7801, 7802, 7994, 7995, 8398, 8999, 9211, 9222, 9223, 9311, 9390, 9399, 9402, 9754, 9999, покупки через СБП.

За месяц закрытия карты кэшбэка не будет:

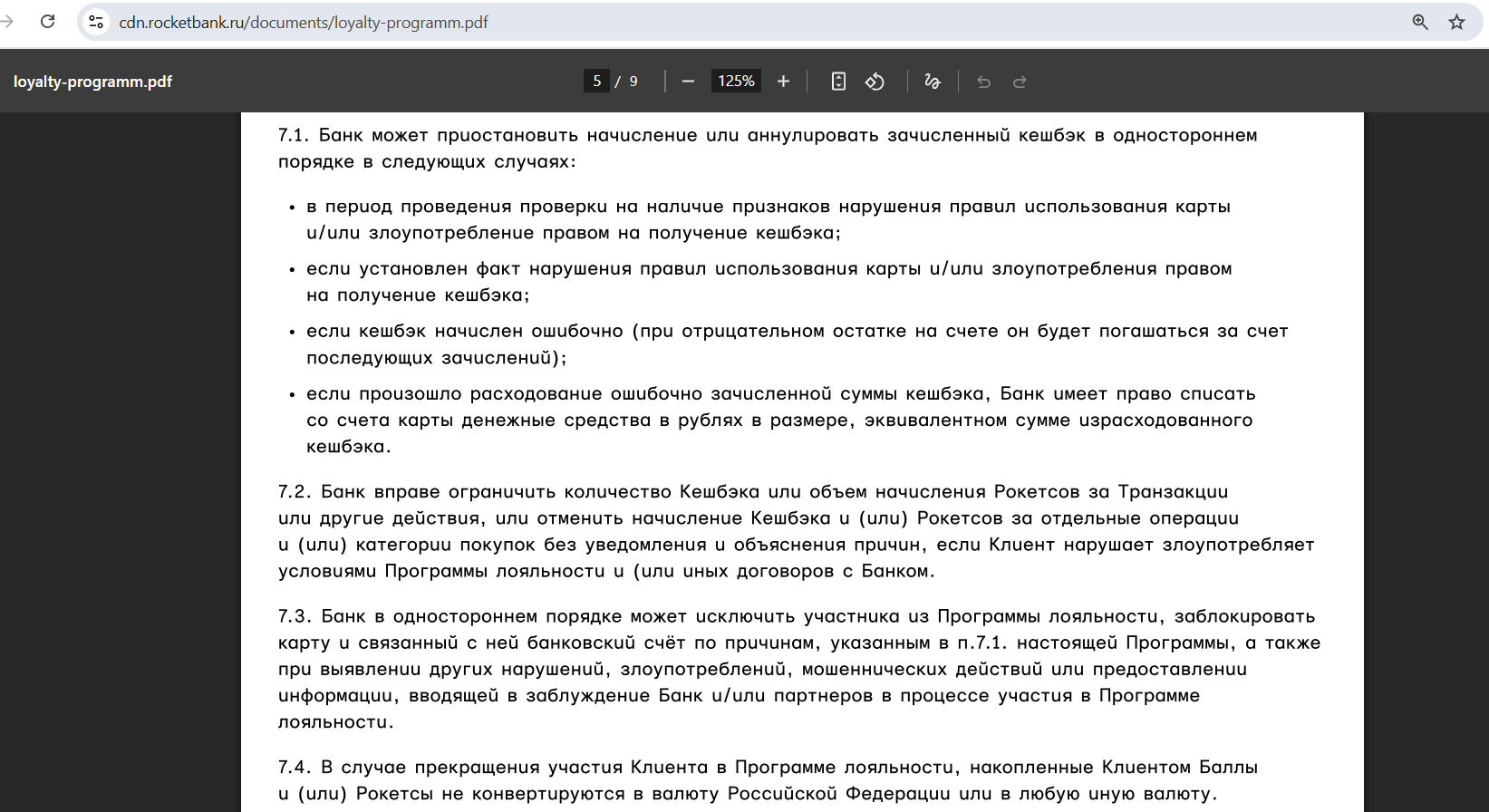

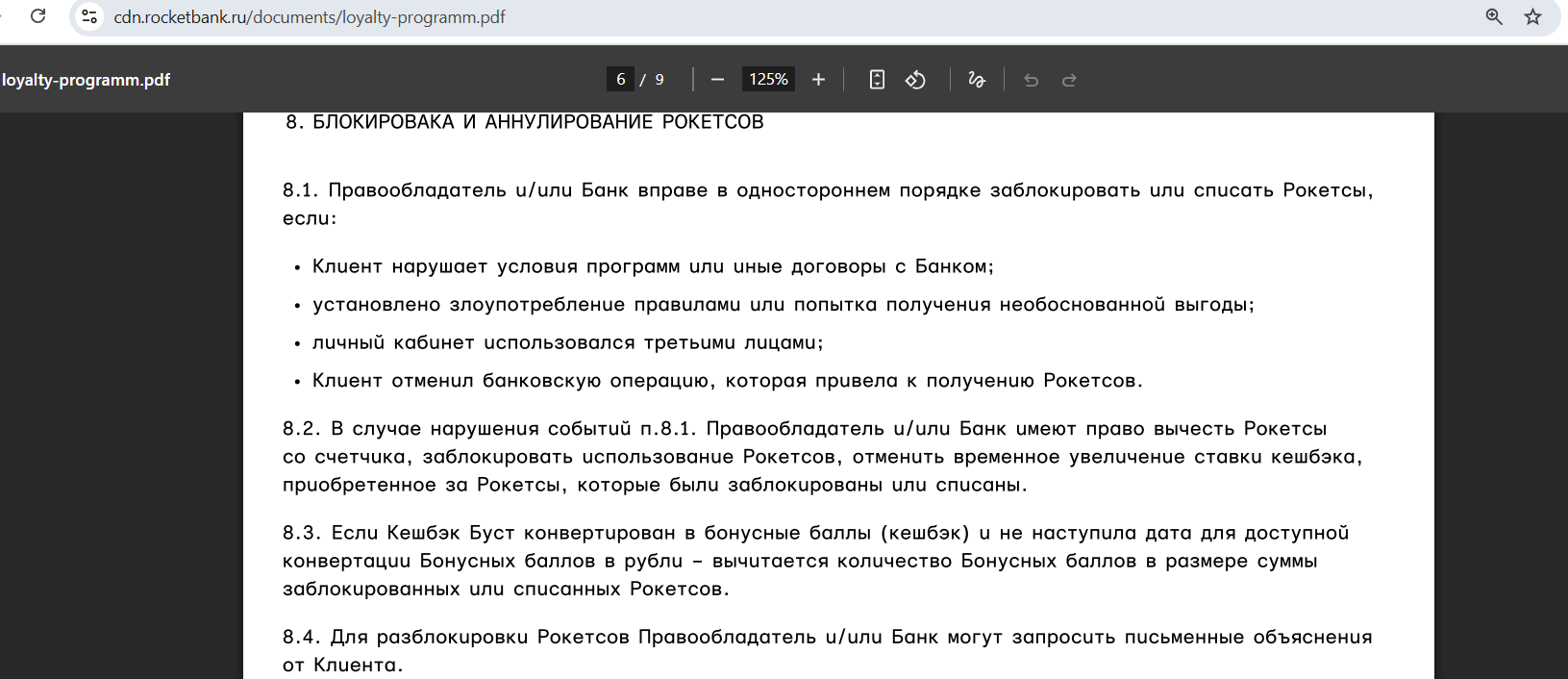

Банк оставил за собой право отключить клиента от бонусной программы и отобрать кэшбэк при признаках злоупотребления программой (конкретика не прописана).

Стоит отметить, что карта «Рокетбанка» тут не новатор, у дебетовых карт «Райффайзенбанка» также есть кэшбэк 1,5% без верхнего лимита. У Card Plus от «Кредит Европа Банка» лимит кэшбэка 1,5% только 4000 руб./мес., однако список исключений намного короче (тут, к примеру, есть кэшбэк за налоги, коммуналку, оплату интернета, МСС 9311, 4900, 4816).

А у бесплатной дебетовой карты «Совкомбанка» есть кэшбэк 2% на всё (максимум 5000 руб./мес.).

Впрочем, размер кэшбэка за покупки по карте «Рокета» может быть увеличен благодаря «Кэшбэк бусту». Об этом будет следующий пункт статьи.

3 Дополнительный кэшбэк рокетсами.

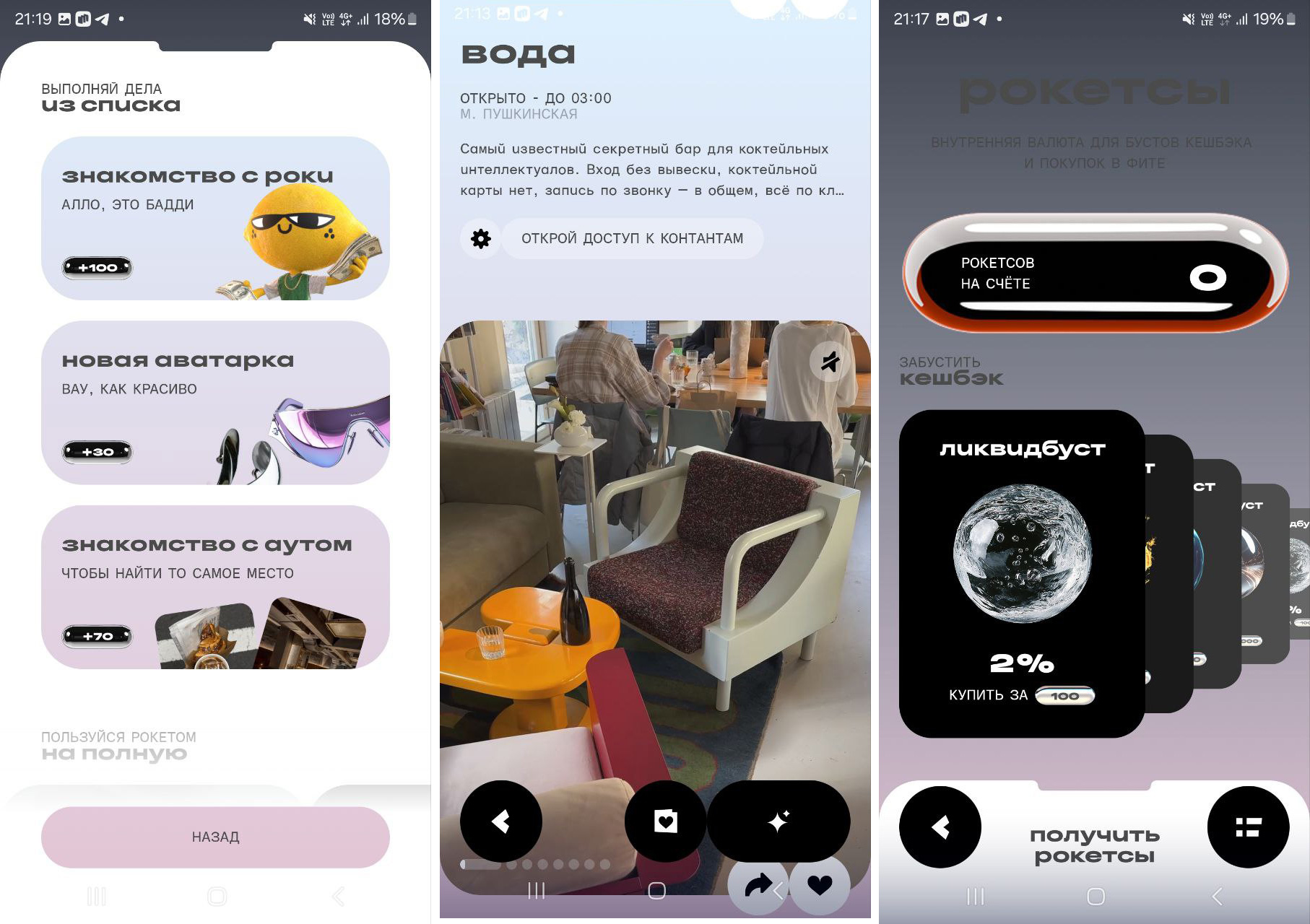

Помимо обычного кэшбэка за покупки, в «Рокете» есть ещё внутренняя бонусная программа «Рокетсы». Так за покупки по QR через сервис «Плати QR» от «Сбера» (этот способ оплаты на всех терминалах Сбера) обычный кэшбэк не предусмотрен, но «Рокет» обещает начислять 1,5% своими рокетсами (внутренней валютой, за которую можно покупать различные товары на внутреннем маркетплейсе, а также «Рокетбусты» — увеличение ставки кэшбэка по карте на 30 дней:

Кроме оплаты через сервис «Плати QR», рокетсы можно получить ещё другими способами:

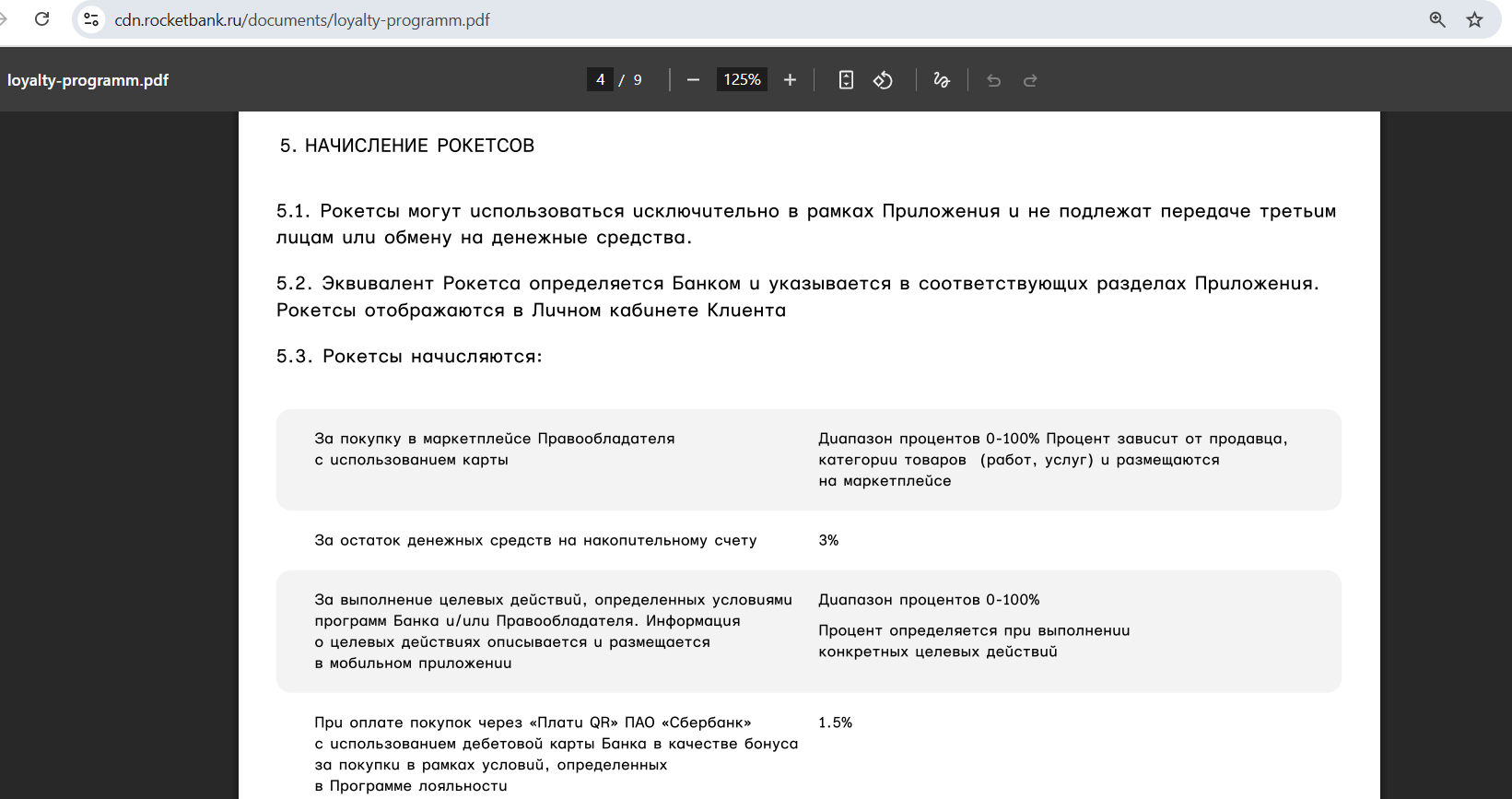

– 3% рокетсами начисляется на ежедневный остаток по накопительному счёту (помимо основной ставки в 13% годовых деньгами);

– рокетсы начисляются за выполнение различных заданий в приложении (вроде загрузки профиля, настройки темы, знакомство с внутренним помощником и пр.);

– и за покупки товаров на внутренней витрине в приложении.

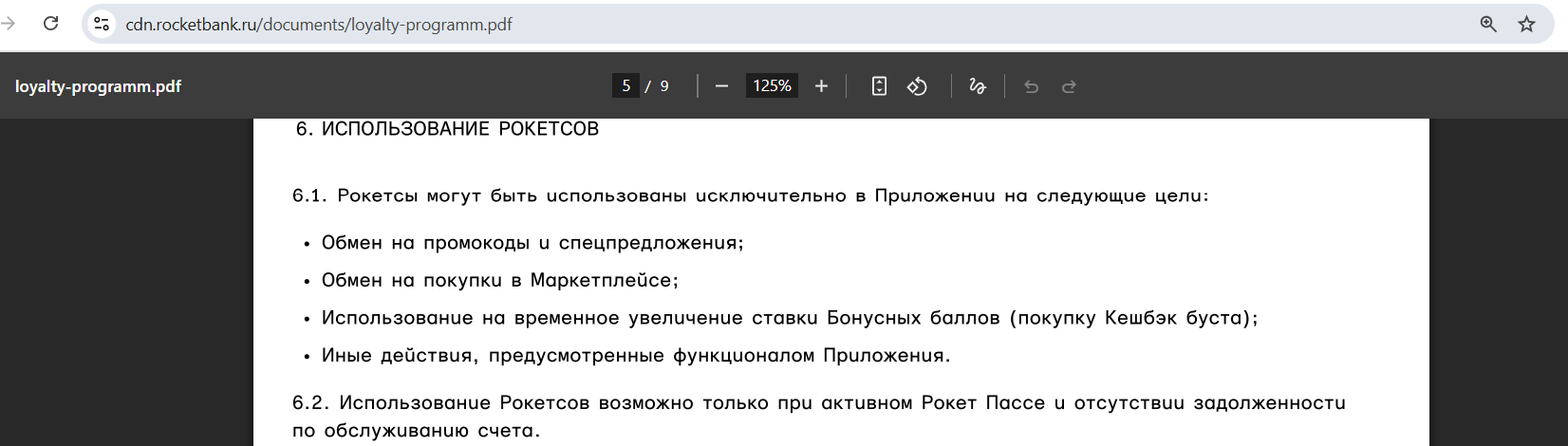

Рокетсы можно обменивать на промокоды и спецпредложения, товары из внутреннего маркетплейса, использовать на временное увеличение ставки кэшбэка:

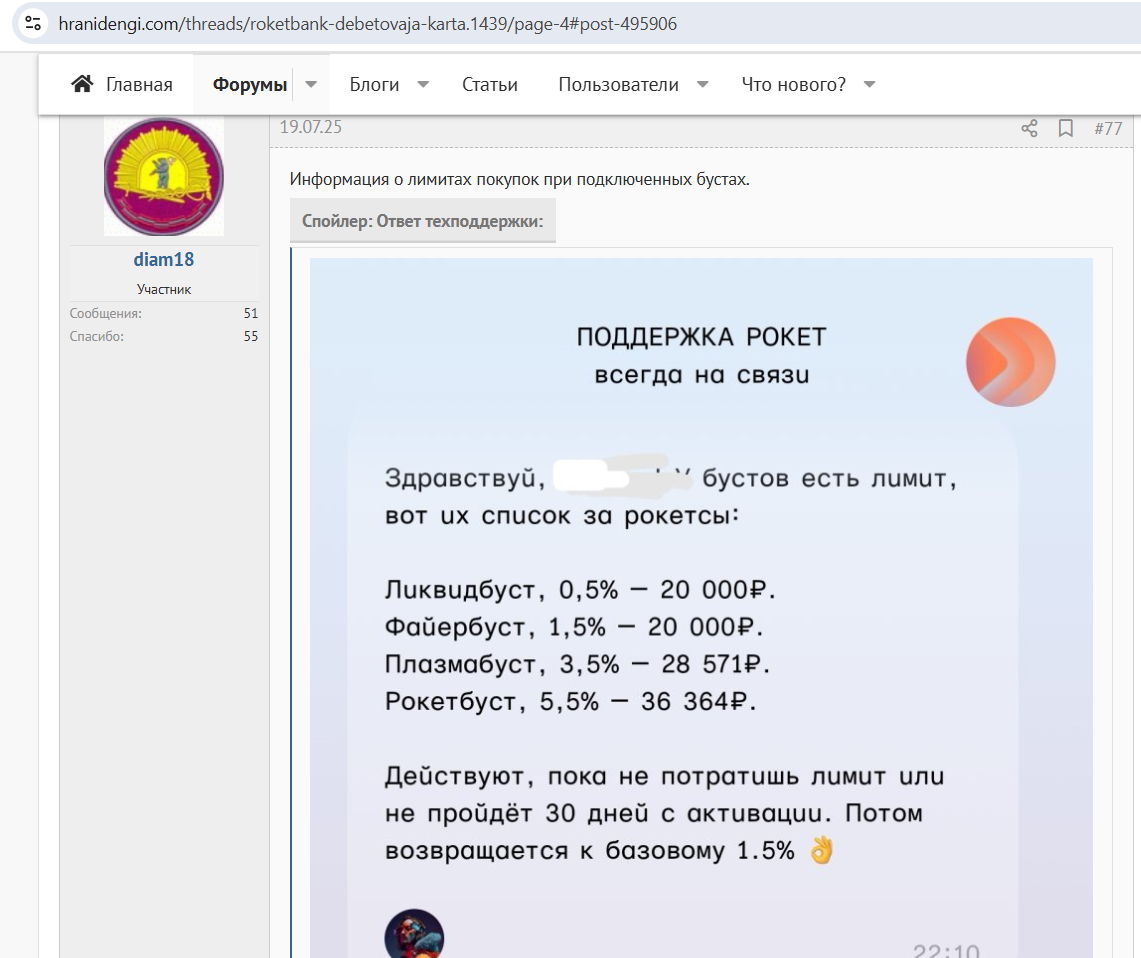

Так за знакомство с интеллектуальным помощником «Роки» дадут 100 рокетсов, за установку новой аватарки — 30 рокетсов, за знакомство с разделом «Аут» (где рекламируют различные кафешки и рестораны) — 70 рокетсов. За 100 рокетсов, к примеру, можно купить «Кэшбэк буст» (+ 0,5% кэшбэка на покупки («Ликвидбуст») на 30 дней или пока траты не достигнут 20 000 руб. (по факту + 100 руб. кэшбэка)):

Ещё есть:

– «Файербуст» (+1,5% кэшбэка на 30 дней для суммы трат до 20 000 руб.) стоит 300 рокетсов;

– «Плазмабуст» (+3,5% кэшбэка на 30 дней для покупок до 28571 руб.) стоит 1000 рокетсов;

– «Рокетбуст» (+5,5% кэшбэка на 30 дней для покупок до 36364 руб.) стоит 2000 рокетсов.

В условиях бонусной программы, как и для обычного кэшбэка, прописано право банка отключить или аннулировать рокетсы за злоупотребления:

4 Удобство использования.

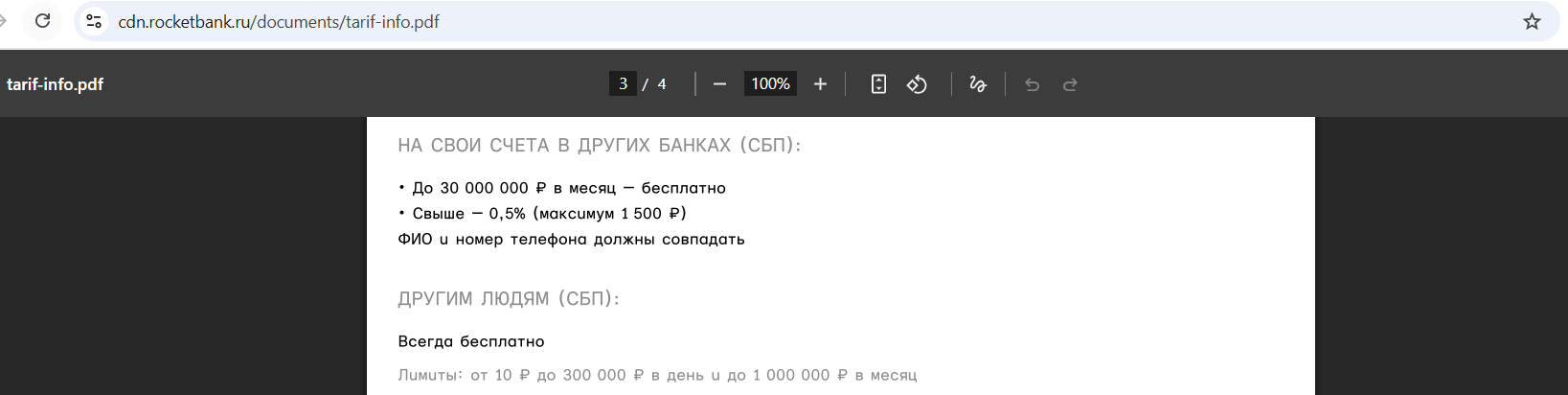

С карты «Рокет» можно переводить на свои счета в банках по СБП со стандартным лимитом до 30 млн руб./мес. (при этом ФИО и номер телефона должны совпадать). На чужие счета переводы тоже бесплатны, но с более скромным лимитом: 300 000 руб./день и 1 млн руб./мес.:

Кроме того, здесь есть ещё бесплатное толкание (исходящие переводы по номеру карты) с лимитом до 100 000 руб./мес. (тут общий лимит с межбанком):

В сторонних банкоматах с карты можно снять до 100 000 руб./мес. без комиссии, в устройствах «Совкомбанка» — до 6 млн руб./мес.

Карту «Рокетбанка» можно бесплатно пополнить наличными в любых банкоматах с лимитом до 200 000 руб./день

Платы за теховер у карты «Рокет» нет, конвертация за покупки в валюте проходит по курсу «Совкомбанка»:

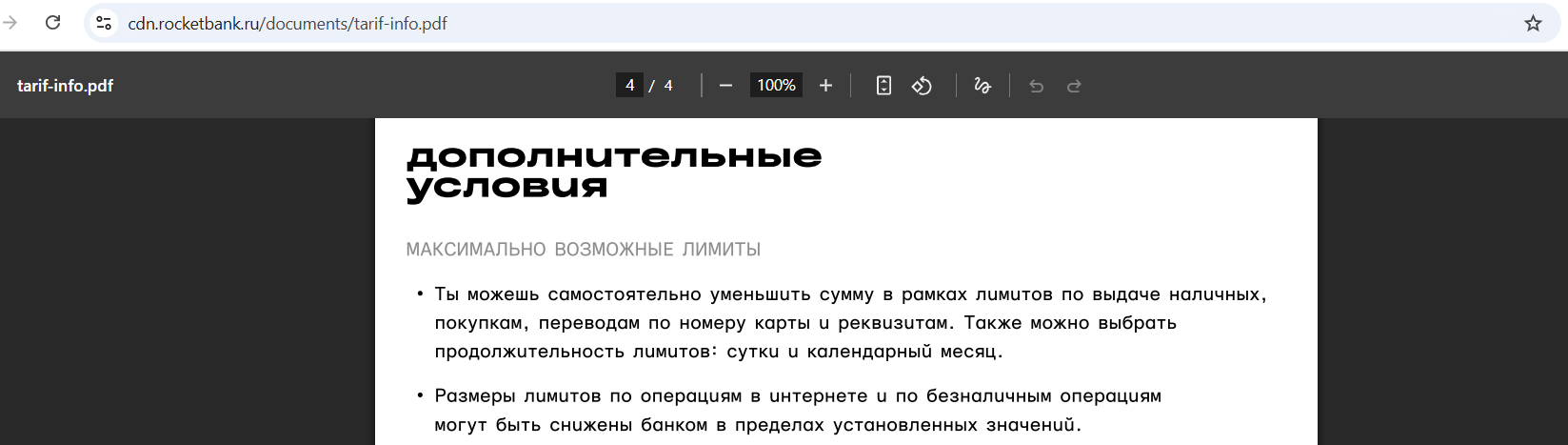

5 Можно установить лимиты.

В приложении «Рокетбанка» можно установить индивидуальные лимиты на различные операции: на покупки, на снятие наличных, на переводы. Также можно установить продолжительность действия лимитов (на сутки, на месяц).

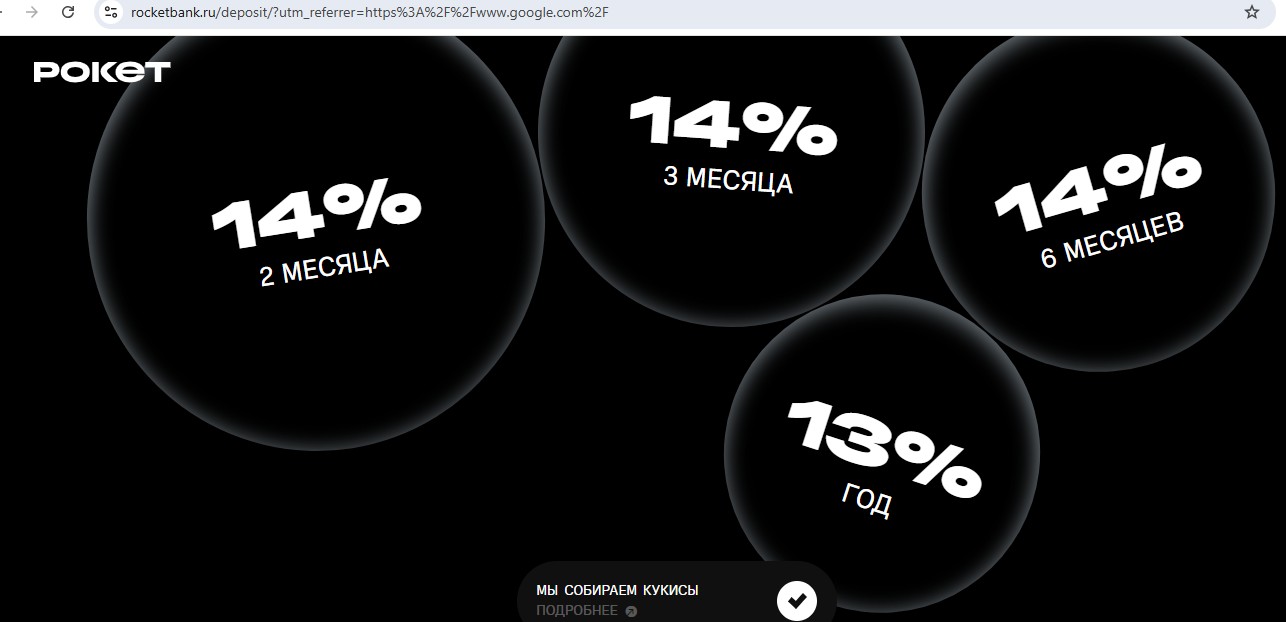

6 Можно открывать накопительные счета, вклады, брать кредиты.

На вкладах и накопительных счетах «Рокетбанка» иногда предлагаются неплохие ставки, так, к примеру, на 2-3-6 мес. сейчас предлагают 14% годовых при ключевой ставке в 15% годовых.

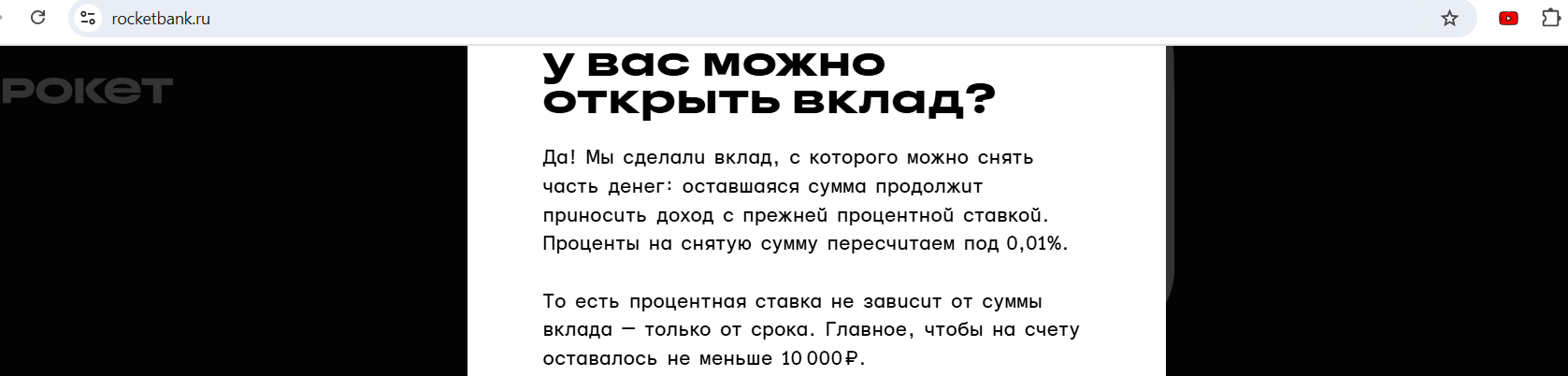

С вклада «Рокета» при необходимости можно снять часть средств, проценты на снятую сумму пересчитают по ставке 0,01%, однако сам вклад при этом не расторгается, на оставшуюся сумму продолжат начисляться проценты.

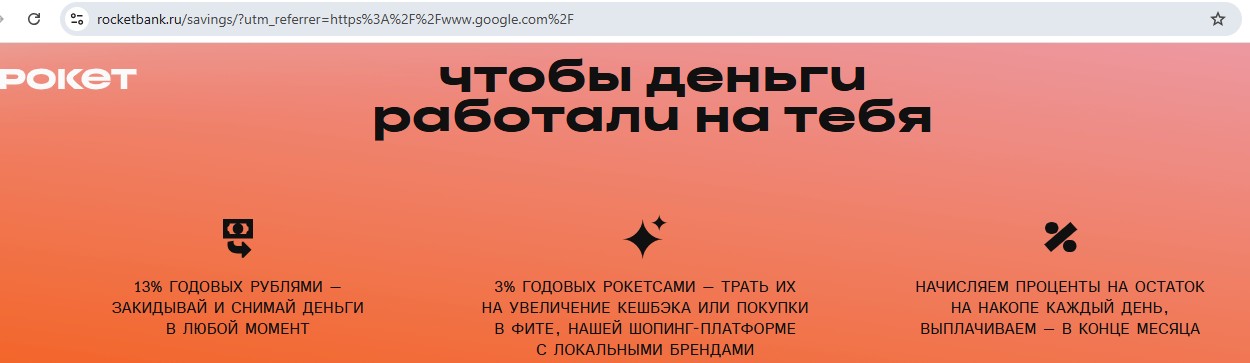

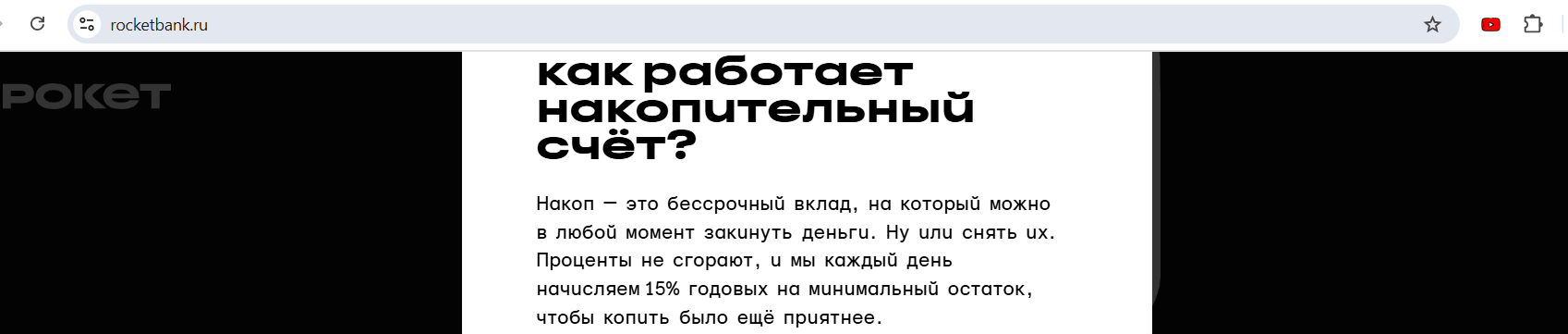

На накопительном счёте «Рокетбанка» ставка на 26.03.26 составляет 13% годовых на любой ежедневный остаток (среднее предложение по рынку) + 3% годовых начисляется внутренней валютой рокетсами (которые можно пустить на увеличение кэшбэка):

Важная особенность накопительного счёта «Рокетбанка» — там смотрят минимальный остаток за день, а не на какое-то время, как у многих (например, на 00:01), и исходя из этого считают проценты. Подобный невыгодный для клиента принцип есть и у накопительного счёта банка «Долинск».

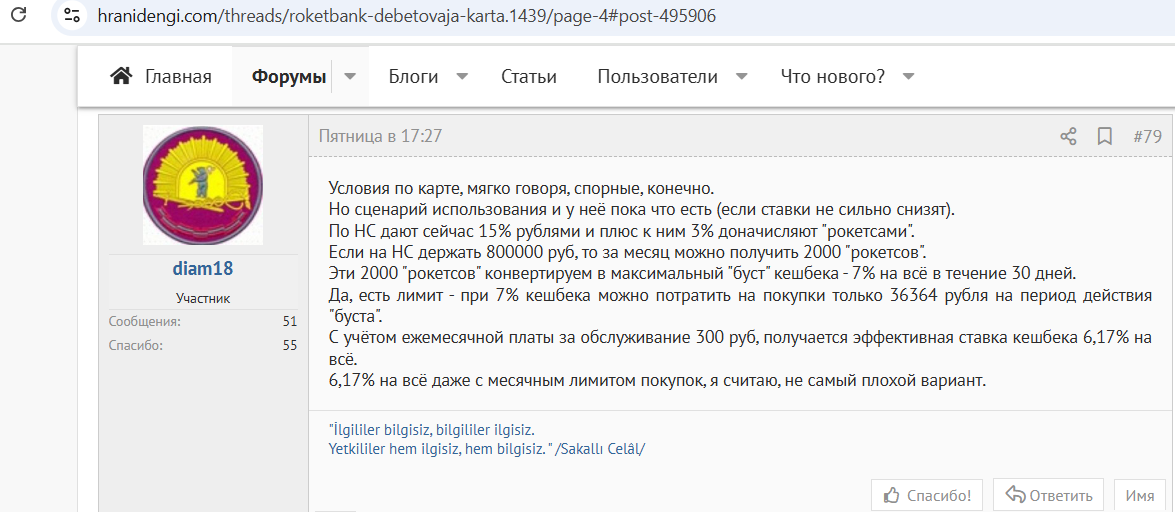

Форумчане ХД посчитали: если хранить на накопительном счёте 800 000 руб., то ежемесячно будет начисляться +2000 рокетсами. За них можно активировать «Рокетбуст» (увеличить ставку кэшбэка на 5,5%, т.е. до 7% на 30 дней, или до достижения суммы трат в 36364 рубля):

При открытии вклада и накопительного счёта в приложении «Рокета» деньги, естественно, будут храниться в «Совкомбанке, и на эти средства распространяется стандартный лимит страховки АСВ в 1,4 млн руб.

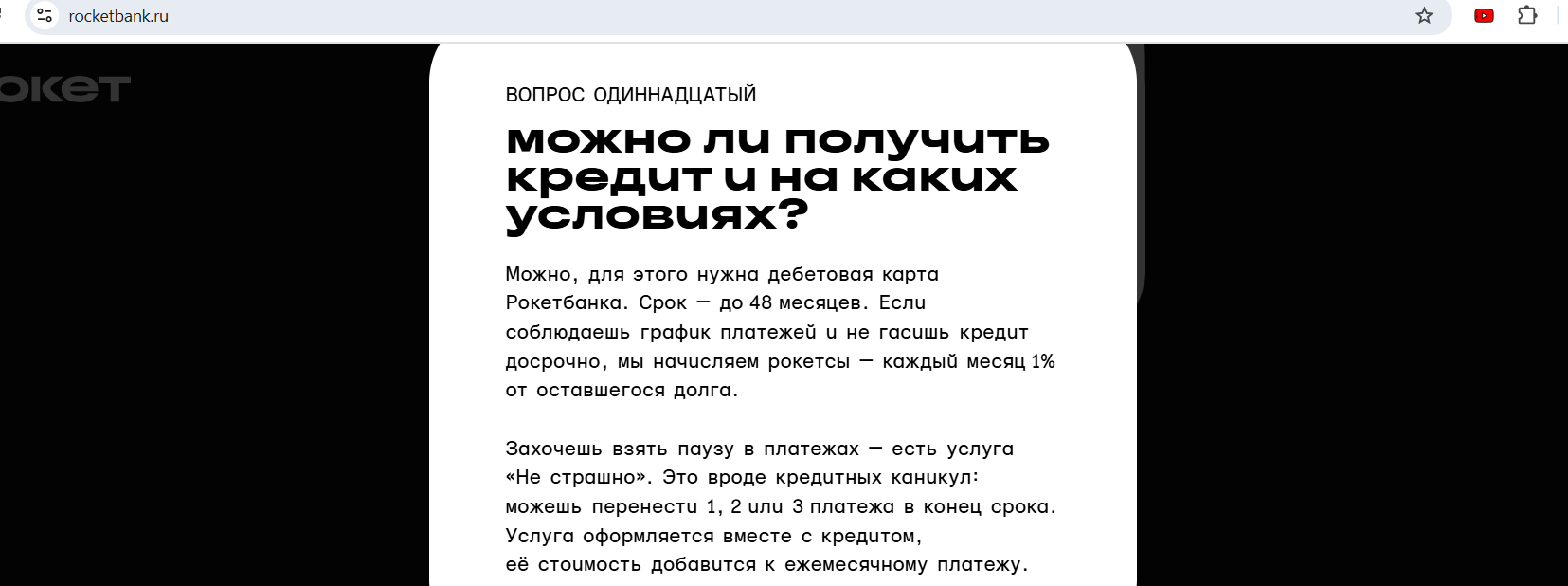

В кредите от «Рокетбанка» ничего интересного я не нашёл (разве что 1% годовых от остатка по кредиту обещают начислять рокетсами).

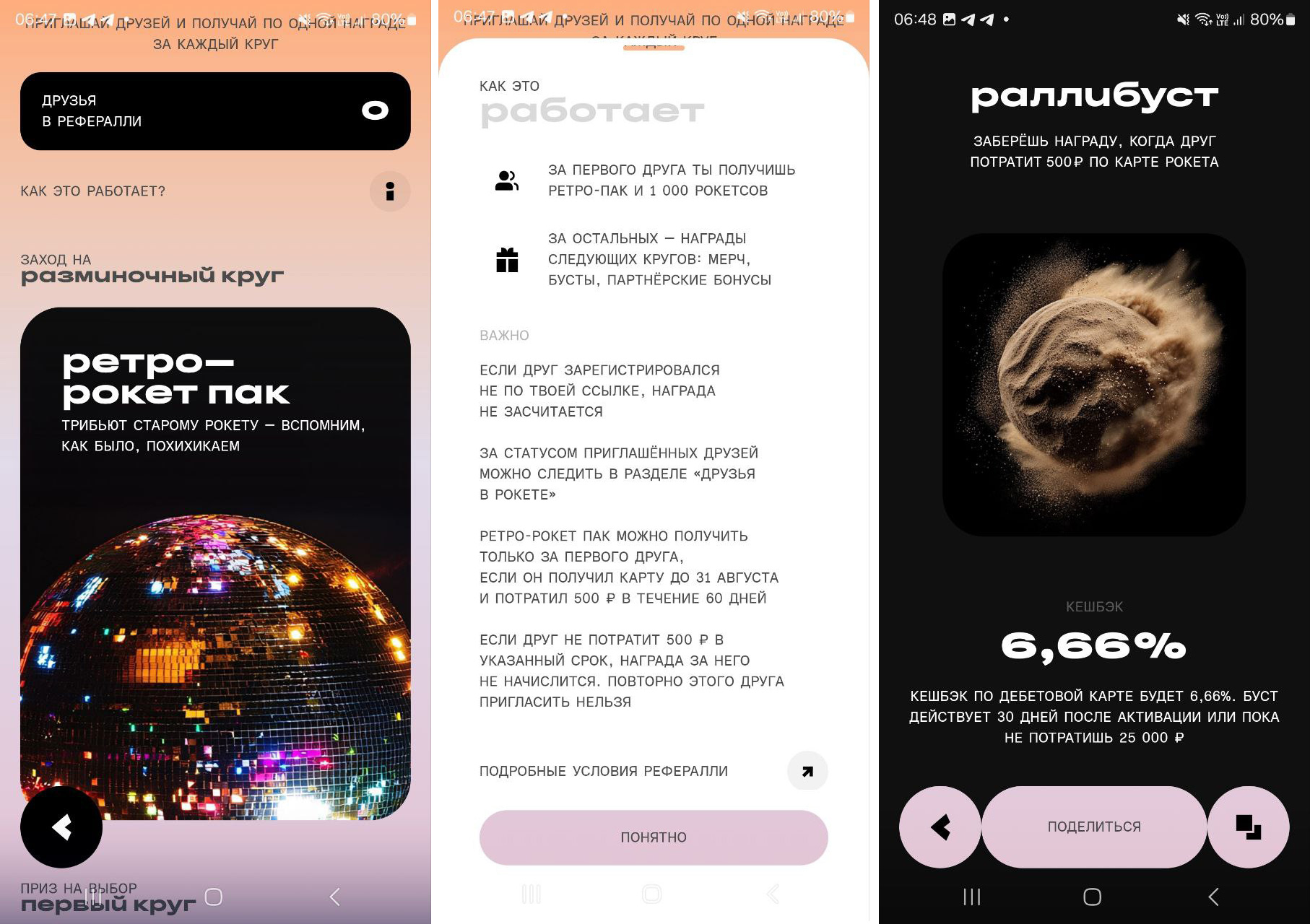

7 Программа «Приведи друга» («Реферралли»).

В приложении «Рокета» можно найти свою ссылку для приглашения друзей (моя вот). За первого друга положены 1000 рокетсов (другу нужно потратить по карте от 500 руб. в первые 60 дней), далее обещают различные мерчи (кепки, футболки, лонгсливы, коврик для йоги, худи), бусты кэшбэка, партнёрские бонусы (например, билет на экскурсию в музей «Гараж»).

За 5 друзей, к примеру, можно получить кэшбэк 11,11% на 30 дней (максимум для суммы до 25 000 руб.). По факту 2770 руб., только нужно ещё потратить самому 25000 руб. Т.е. имеем 555 руб. за друга :) За 6 друзей подарят 2000 рокетсов.

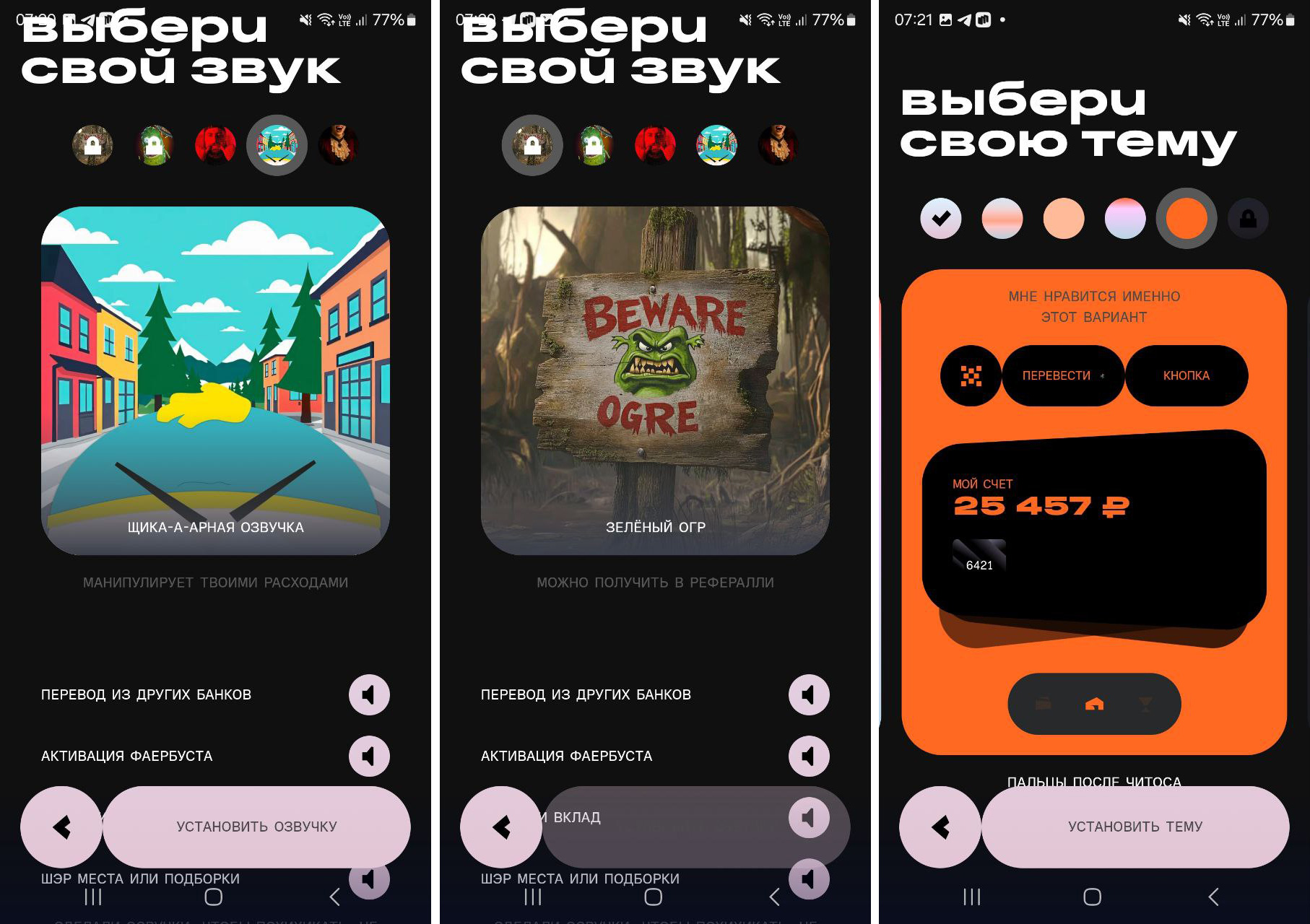

8 Можно поменять внешний вид, озвучку в приложении, сменить никнейм.

В приложении «Рокета» можно настроить озвучку определенных действий в различных стилях (это довольно забавно), изменить дизайн приложения, поменять никнейм.

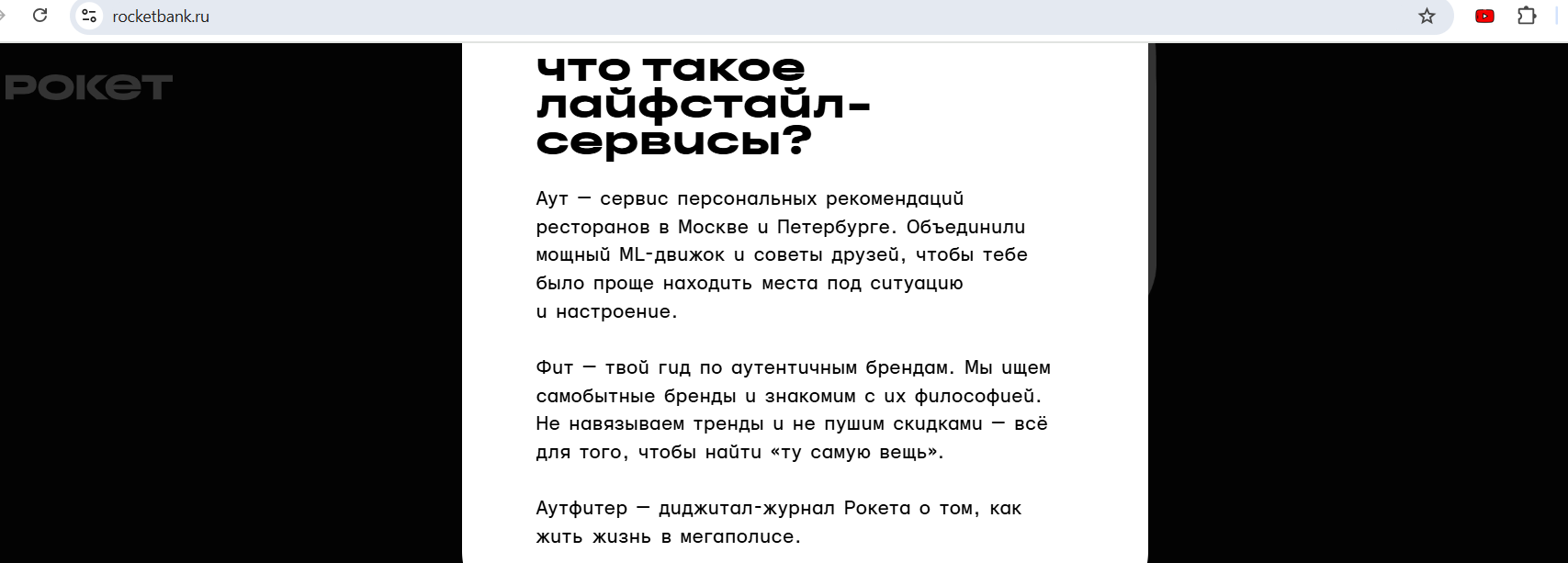

9 Лайфстайл-сервисы.

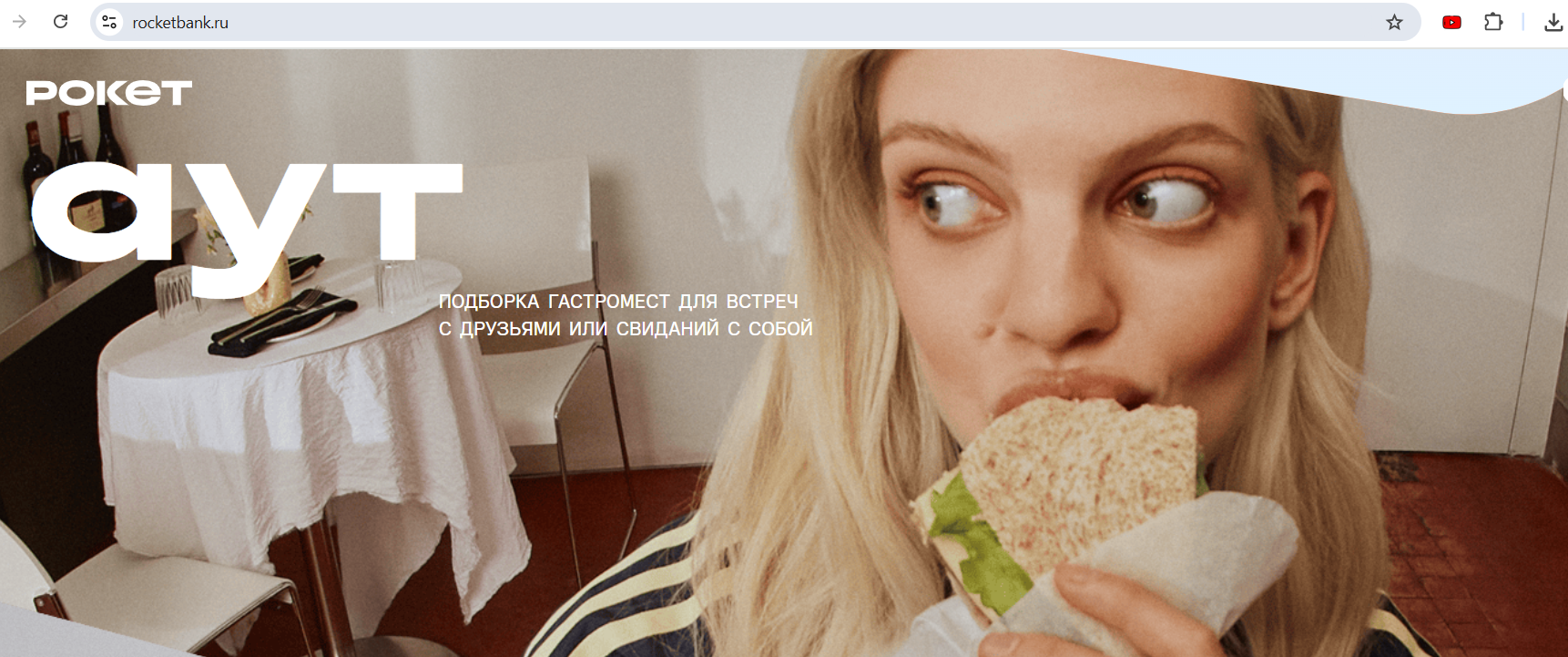

В приложении ещё есть сервис «Аут» — персональные рекомендации кафе и ресторанов, правда, пока только в Москве и Санкт-Петербурге, а также сервис «Фит» — гид по интересным брендам одежды.

10 Возможные блокировки со стороны «Совкомбанка».

В сети можно встретить множество отзывов о блокировках в «Совкомбанке», как в бонусной программе, так и о полной блокировке по 115-ФЗ. Причём речь здесь не о каких-то рецидивистах, блок можно получить просто за перевод себе в другой банк или за слишком большой, по мнению банка, размер полученного кэшбэка по карте.

В общем, предлоги зачастую надуманные, при этом подтверждающие документы не помогают. Запускать «дружеский банк» с таким подходом в работе — не очень хорошая идея.

Если вас уже заблокировали в «Совкомбанке», то у вас получится заказать карту «Рокет», и вам даже позволят пополнить счёт, но вот дальше будет блок на любую операцию с неясными перспективами возврата собственных средств.

Вывод

Вывод

В общем, имеем карту с кэшбэком в 1,5% деньгами на все покупки без верхнего лимита и округлений, довольно средненький накопительный счёт и иногда выгодные вклады. Из явных плюсов есть бесплатная обналичка в сторонних банкоматах, возможность переводить по СБП на чужие счета с лимитом 300 000 руб./день и 1 млн руб./мес., а также довольно редкое сейчас бесплатное толкание (переводы по номеру карты, которые иногда выручают, когда не работает СБП) с бесплатным лимитом в 100 000 руб./мес.

А дальше идёт внешняя оболочка из дизайна, молодежного сленга, геймификакции с квестами, рокетсами и бустами. Кому-то такое зайдёт для развлечения, а кому-то покажется избыточным и сложным:

Думаю, карта «Рокет» всё-таки найдёт свою аудиторию, людей которые устали от скучного банкинга. Вопрос лишь в том, будет ли их достаточно, чтобы проект в очередной раз не закрыли за убыточность. Выдержит ли «Рокетбанк» конкуренцию — неизвестно, крупные банки, вроде «Сбера», «Т-Банка», «Альфа-Банка» и «ВТБ» тоже сейчас играют в геймификацию, а опыта у них побольше, чем у «Совкомбанка»

Обсуждение карты «Рокетбанка» на форуме тут.

Надеюсь, моя статья была вам полезна, о всех уточнениях и дополнениях пишите в комментариях.

За обновлениями в этой и других статьях можно следить на Telegram-канале: @hranidengi.

Подписывайтесь, чтобы быть в курсе всех изменений:)

Реклама. Информация о рекламодателе по ссылкам в статье.

Fantastic read! 👏 I really appreciate how clearly you explained the topic—your writing not only shows expertise but also makes the subject approachable for a wide audience. It’s rare to come across content that feels both insightful and practical at the same time. At explodingbrands.de we run a growing directory site in Germany that features businesses from many different categories. That’s why I truly value articles like yours, because they highlight how knowledge and visibility can create stronger connections between people, services, and opportunities.Keep up the great work—I’ll definitely be checking back for more of your insights! 🚀

I must say this article is extremely well written, insightful, and packed with valuable knowledge that shows the author’s deep expertise on the subject, and I truly appreciate the time and effort that has gone into creating such high-quality content because it is not only helpful but also inspiring for readers like me who are always looking for trustworthy resources online. Keep up the good work and write more. i am a follower.