Обновлено 11.07.2017.

Сейчас трудно найти человека, который не слышал о системе страхования вкладов. Уже даже не серийные вкладчики знают, что, спустя 14 дней после отзыва у банка лицензии, АСВ через банки-агенты начинает выплаты страховки по вкладам в размере, не превышающем 1,4 млн рублей.

Однако отзыв лицензии у банка – это не единственный вариант наступления страхового случая. Оказывается, в законе о страховании вкладов прописано, что мораторий на удовлетворение требований кредиторов также позволяет вкладчикам надеяться на страховку.

В этой статье мы подробно рассмотрим, что значит само слово мораторий, в каких случаях объявляют мораторий на требования кредиторов, и почему мораторий на удовлетворение требований кредиторов является страховым случаем. А также остановимся на конкретных событиях, которые произошли с «Нота-банком», пока единственной кредитной организацией, в отношении которой было объявлено как о введении моратория, так и о его прекращении. Т.е. мы сможем на примере «Нота-банка» посмотреть, что ждёт других вкладчиков, в отношении банков которых будет объявлен мораторий.

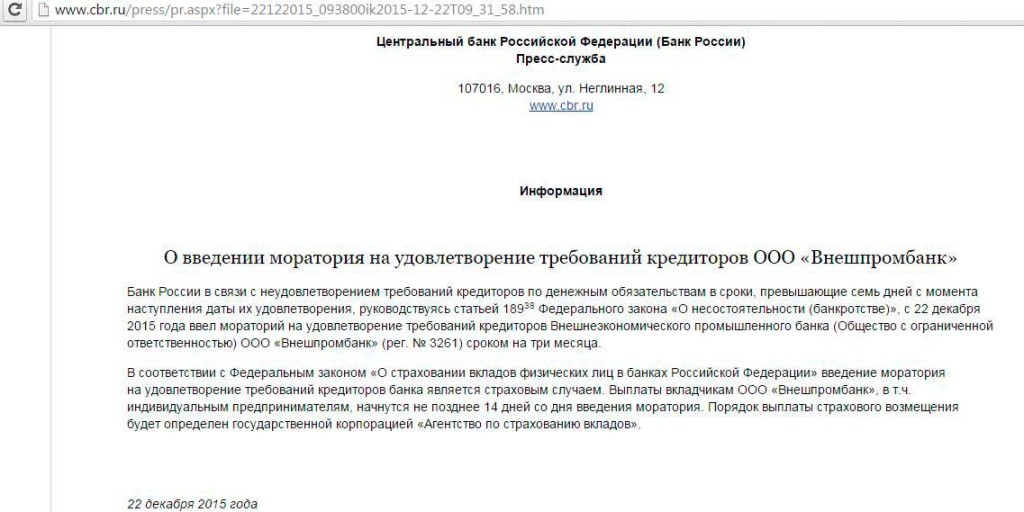

Сейчас мораторий на удовлетворение требований кредиторов объявлен всего второй раз за всю новейшую историю, в отношении ООО «Внешпромбанк» 22 декабря 2015.

Подпишись на канал @hranidengi в Telegram — только там самая оперативная информация об обновлениях, полезные лайфхаки и другие интересности из мира финансов.

А ещё финансовый форум Храни Деньги! уже работает:)

А ещё финансовый форум Храни Деньги! уже работает:)

Храни Деньги! рекомендует:

Законодательная база

Законодательная база

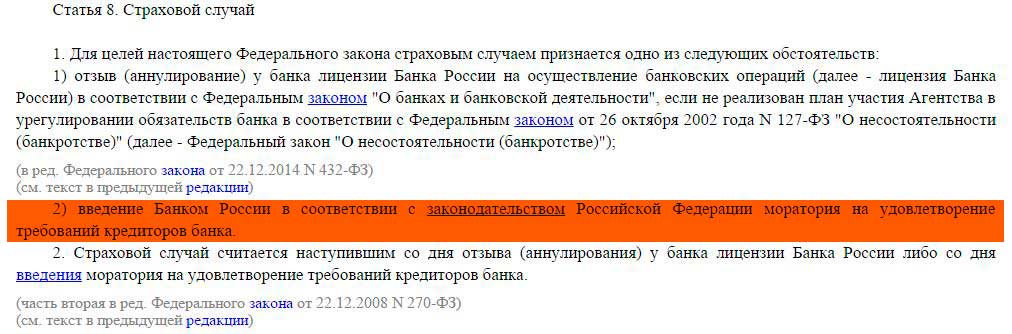

Мораторий (лат. moratorium) — право на отсрочку платежа по долговому обязательству. О том, что введение моратория является страховым случаем, написано в Федеральном законе от 23.12.2003 N 177-ФЗ (ред. от 13.07.2015) «О страховании вкладов физических лиц в банках Российской Федерации» ст. 8:

Согласно закону от 26.10.2002 N 127-ФЗ «О несостоятельности (банкротстве)» ст. 189.38, Банк России вправе ввести мораторий (на срок 3 мес максимум) на удовлетворение требований кредиторов кредитной организации в случае приостановления полномочий исполнительных органов банка и наличия оснований, указанных в пункте 1 подпункте 1 189.26 ФЗ «О банкротстве»

Открываем статью 189.26 п.1 пп.1 и узнаем, что Банк России может ввести в банк временную администрацию (а затем и объявить мораторий), если кредитная организация в течение 7 дней не исполняла свои обязательства по платежам перед кредиторами:

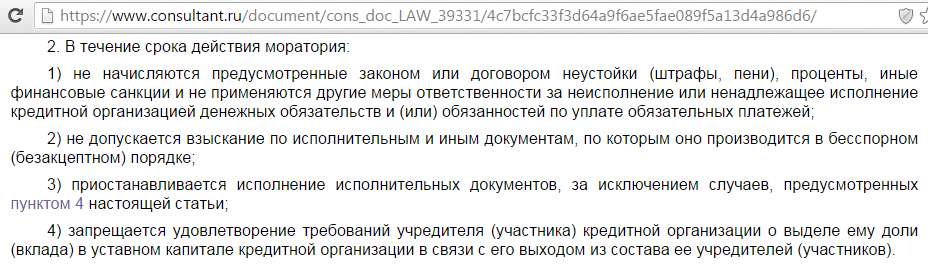

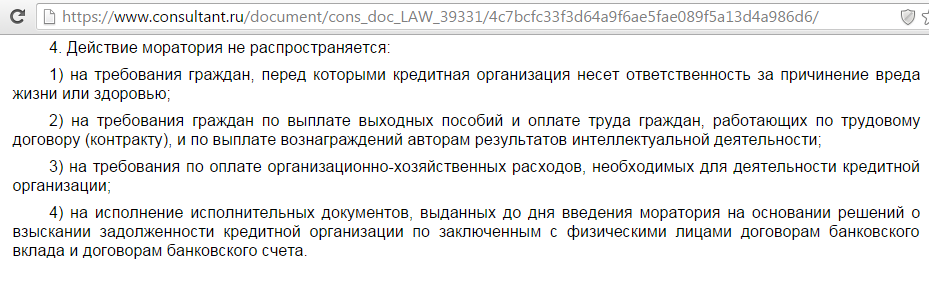

Операции, на которые распространяется действие моратория, перечислены в п.2 ст 189.38, исключения представлены в п.4:

Другими словами, после введения моратория банк временно перестает отвечать по своим обязательствам, никакие платежи и операции не производятся (кроме текущих). А временная администрация оценивает качество активов банка, т.е. хватит ли их для удовлетворения всех требований кредиторов, или «всё уже украдено до нас».

Что нужно знать о моратории на требования кредиторов

Что нужно знать о моратории на требования кредиторов

1 Стоит отметить, что на замороженные рублевые средства (без учёта ранее начисленных процентов) начисляются проценты по ставке 2/3 ставки рефинансирования (пункт 3 ст.189.38) с момента введения моратория, а на валютные – исходя из средней ставки банковского процента по краткосрочным валютным кредитам, предоставляемым по месту нахождения кредитора.

Т.е. если у вас открыт вклад в рублях, например, под 15% годовых, то с момента введения моратория проценты вам будут начисляться всё равно по ставке (8,25*2/3) 5,5% годовых (с 2016 года ставка рефинансирования заменяется ключевой ставкой, сейчас равна 11% годовых).

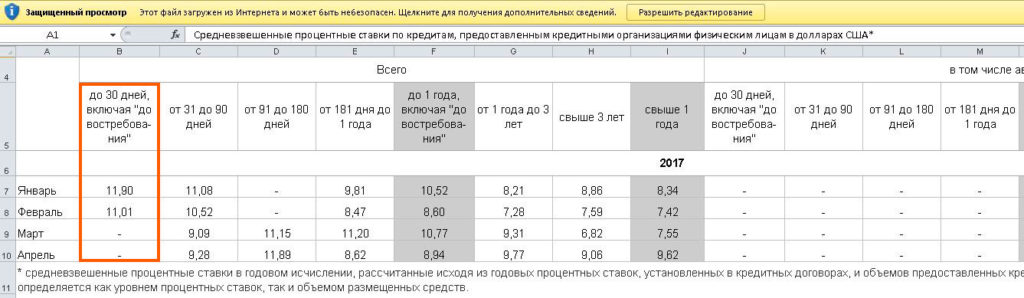

Процент, который будет начисляться по валютным вкладам во время действия моратория, можно посмотреть на сайте ЦБ РФ в разделе «Сведения о средних ставках банковского процента по вкладам физических лиц в долларах США для целей применения ст. 395 ГК РФ» (Ответственность за неисполнение денежного обязательства):

Т.е. если Вы, например, вкладчик «Внешпромбанка» из Сибирского Федерального округа, то во время моратория на ваши денежки будут начисляться проценты исходя из 1,73% годовых.

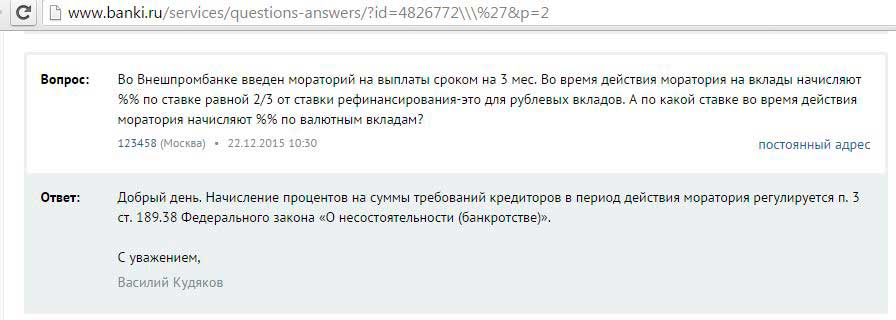

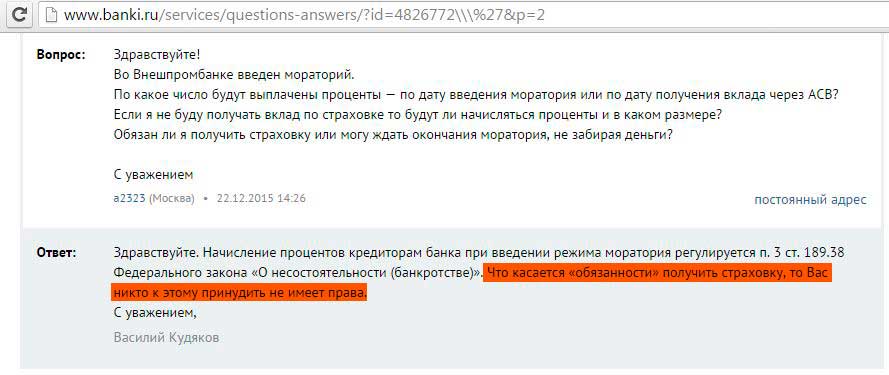

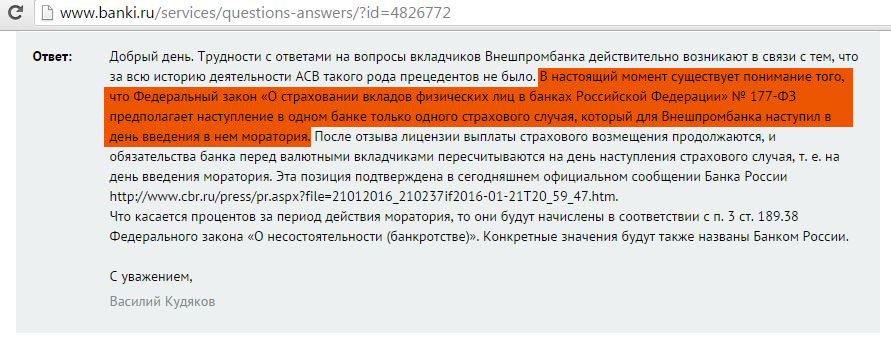

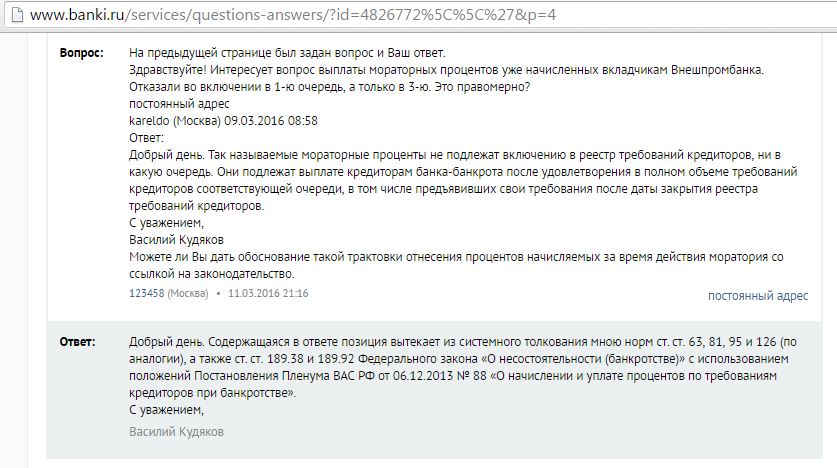

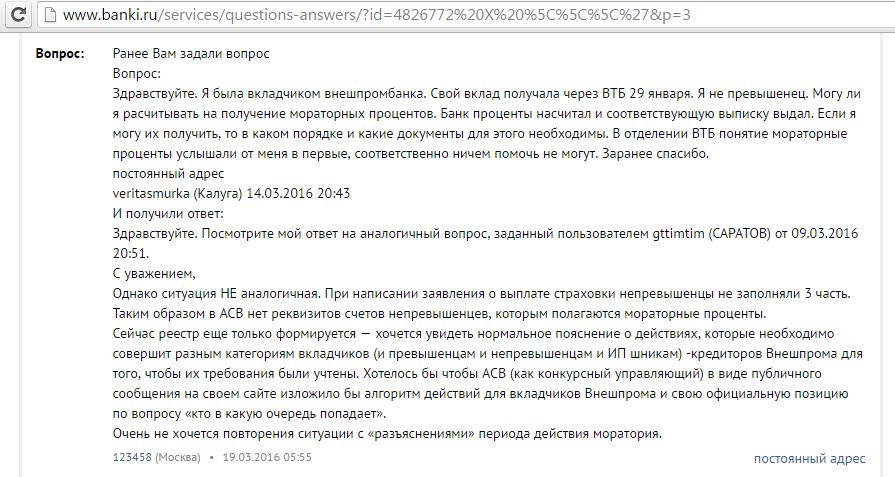

Официальный представитель АСВ Василий Кудяков на портале banki.ru на прямой вопрос одного из вкладчиков «Внешпромбанка» о размере начисляемого процента по валютным вкладам во время действия моратория чёткого ответа не дал, отослав к статье законодательства:

UPD: 11.07.2017.

Для валютных вкладов мораторные проценты начисляются всё-таки исходя из средней ставки банковского процента по краткосрочным валютным кредитам, предоставляемым по месту нахождения кредитора.

Так что примерные ставки нужно смотреть на сайте ЦБ РФ не в разделе «Сведения о средних ставках банковского процента по вкладам физических лиц в долларах США для целей применения ст. 395 ГК РФ» (Ответственность за неисполнение денежного обязательства), а в разделе «Сведения по кредитам в рублях, долларах США и евро». На текущий момент самые свежие данные указаны для февраля 2017, ставка по краткосрочным долларовым кредитам составляет 11,01% (www.cbr.ru/statistics)

2 Через 14 дней после введения и до окончания моратория вы можете обратиться в банк-агент АСВ за страховым возмещением в сумме до 1,4 млн рублей (а на сумму сверх 1,4 млн можете заполнить требование кредитора, как в случае с отзывом лицензии, см. статью “У банка отзывают лицензию. Что делать?”). Причём, за дни, прошедшие после введения моратория, вам положен процент, который вы получите после завершения моратория в сумме, рассчитанной в пункте 1.

3 Возможность обратиться за страховым возмещением при введении моратория является правом, а не обязанностью:

Мораторий не может продолжаться вечно (максимальный срок 3 месяца).

В любом случае в отношении банка, в котором введен мораторий на удовлетворение требований кредиторов, обязательно должен произойти либо отзыв лицензии, либо восстановление деятельности кредитной организации. Собственно, как в случае с «Нота-банком»: сразу после объявления моратория зампред ЦБ РФ Михаил Сухов не исключал ни отзыв лицензии, ни санацию:

Возможные сценарии событий:

● После прекращения моратория объявляется о санации банка. В этом случае клиенты, не обратившиеся за страховым возмещением, продолжат обслуживаться на прежних условиях.

Т.е. если вы имеете высокую процентную ставку по рублевому депозиту или не хотите получать свой валютный вклад в рублях по курсу ЦБ РФ на дату введения моратория, то можно и не торопиться с получением страхового возмещения, а подождать, чем дело кончится.

В случае сохранения лицензии у кредитной организации, физические и юридические лица не потеряют свои средства.

Таких прецедентов в новейшей истории РФ ещё не было.

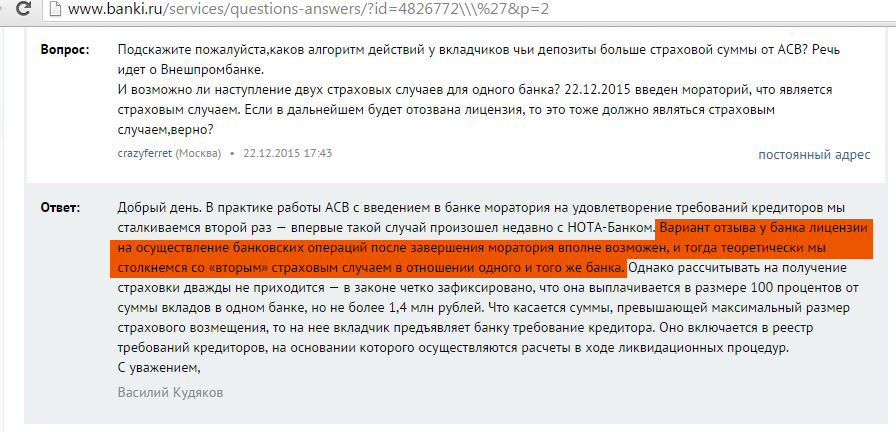

● После прекращения моратория у банка отзывается лицензия, тогда по сути наступает второй страховой случай и через 14 дней вы сможете получить страховку уже из-за отзыва лицензии.

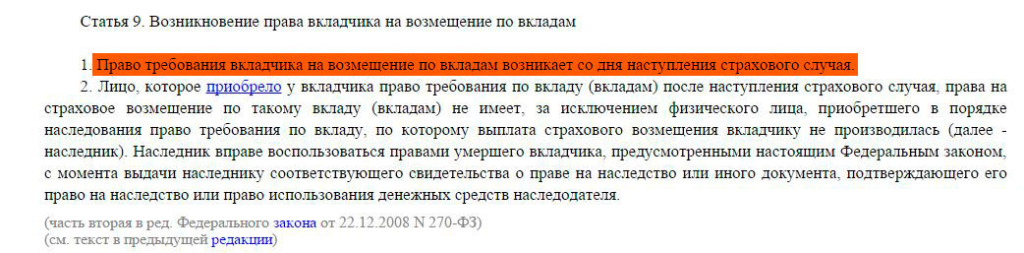

Стоит отметить, что валютные вклады должны в этом случае пересчитываться по курсу ЦБ РФ в рубли именно на дату отзыва лицензии, а не введения моратория. Ведь основанием получения страховки в этом случае является отзыв лицензии, и право требования начинается с даты наступления страхового случая (статья 9 пункт 1 ФЗ о страховании вкладов):

Дата введения моратория роли не играет, т.к. вкладчик может обратиться за возмещением по этому страховому случаю лишь во время действия моратория, т.е. в нашем случае это основание не может рассматриваться для получения страховки, т.к. период уже истёк. Об этом мы можем узнать из статьи 10 ФЗ о страховании вкладов:

Вся последовательность действий в случае отзыва лицензии у банка описана в статье “У банка отзывают лицензию. Что делать?”.

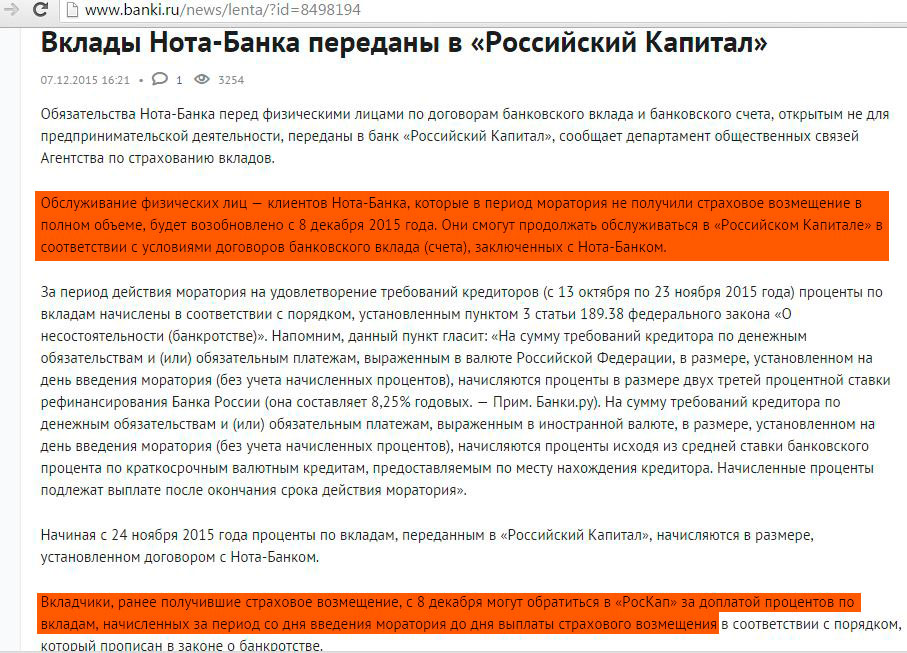

● У банка после моратория отзывают лицензию, а вкладчиков «спасают», т.е. передают на обслуживание в другой банк.

Именно так произошло с «Нота-банком», вкладчиков которого (физических лиц) передали на обслуживание в другой банк «Российский капитал». Т.е. физические лица ничего не потеряли, независимо от величины их депозитов. А те вкладчики, которые уже успели получить страховое возмещение и чьи депозиты были больше 1,4 млн рублей, остаток средств также могли получить в «Российском капитале»:

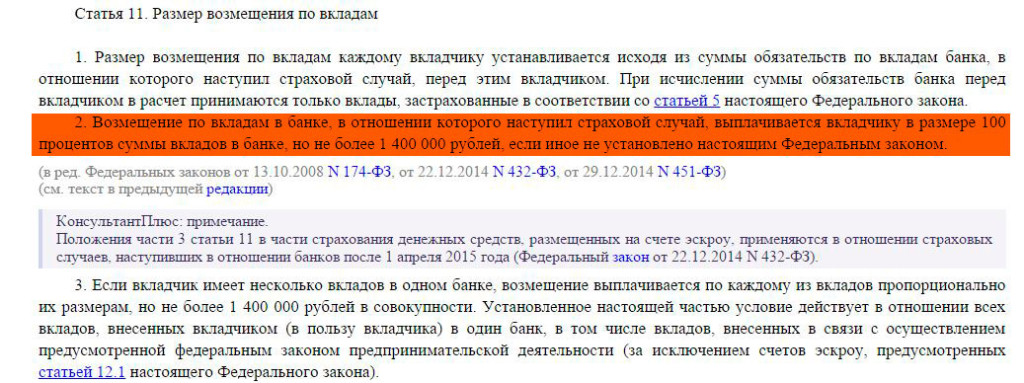

4 Если вы имеете несколько вкладов в банке, в отношении которого введен мораторий на требование кредиторов, то обратиться за возмещением только по некоторым из них нельзя. В статье 11 ФЗ «О страховании вкладов» чётко прописано, что размер возмещения составляет 100% от суммы вкладов в банке при наступлении страхового случая, но не превышает 1,4 млн рублей:

Так что либо вы получаете страховое возмещение во время действия моратория по всем вкладам, либо ждёте завершения моратория в надежде, что банк продолжит работу или ваши вклады передадут на обслуживание в другой банк.

5 При наступлении второго страхового случая по одному банку (отзыв лицензии после введения моратория), естественно, 2 раза получить страховку вы не сможете :)

Однозначного ответа на вопрос, что лучше сделать в случае введения в банке моратория на удовлетворение требований кредиторов, нет. Можно только гадать, что получится в итоге выгоднее: сразу идти за страховым возмещением или подождать завершения моратория.

Как получилось в Нота-банке

Как получилось в Нота-банке

Вкладчики, которые не стали обращаться за страховым возмещением, продолжили обслуживаться в «Российском капитале» с сохранением всех условий ранее заключенных договоров с «Нота-банком». Т.е. и валюта осталась цела, и высокие ставки сохранились. Единственное, за время действия моратория начислялся пониженный процент.

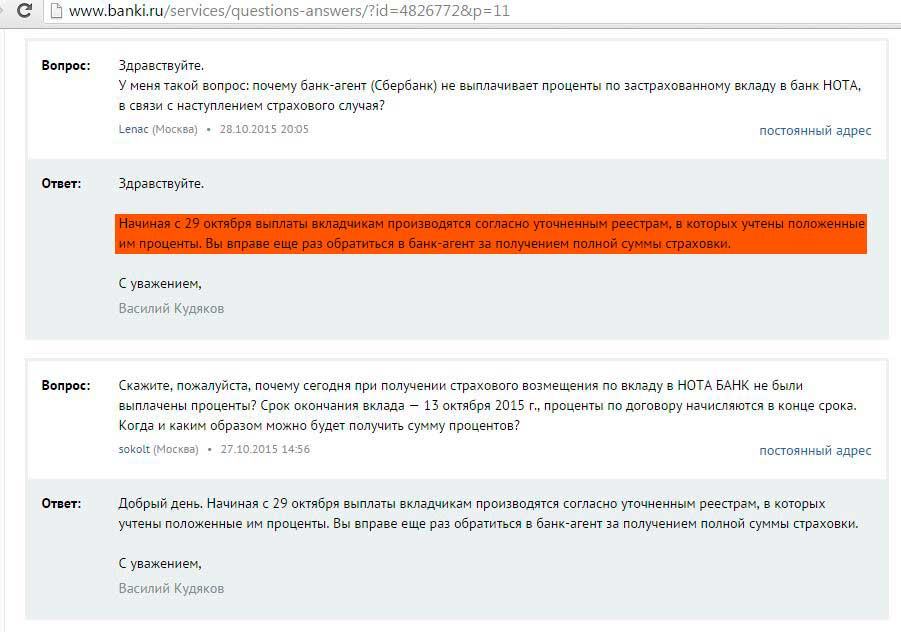

Стоит отметить, что страховка вкладчикам «Нота-банка» в первые дни выплачивалась без причитающихся процентов по вкладам. Правда, реестр потом был уточнен, и неначисленные проценты также попали в сумму страхового возмещения:

Юридическим лицам никаких преимуществ введение моратория в «Нота-банке» не дало. Они так же, как и в случае с обычным отзывом лицензии у банка, попали в третью очередь кредиторов.

Какая ситуация с Внешпромбанком

Какая ситуация с Внешпромбанком

Получилась довольно любопытная ситуация с валютными вкладчиками банка. Валютные вкладчики «Внешпромбанка» могут получить возмещение по курсу ЦБ РФ на состояние 22.12.2015 (введение моратория) 71,2553 рублей за 1 доллар в любой период действия моратория.

Т.е. если рубль продолжит сильно дешеветь, то обращаться за страховым возмещением неразумно (т.к. курс 71,2553 зафиксирован) и лучше дождаться отзыва лицензии (когда курс будет выгоднее) и спокойно получить страховку по страховому случаю «отзыв лицензии» по курсу на дату именно отзыва лицензии. В случае, если вклады передадут в другой банк или «Внешпромбанк» сам возобновит работу, то валюта останется при Вас, да ещё и на вкладе с выгодной процентной ставкой.

А вот если рубль резко начнёт дорожать, то валютные вкладчики смогут обратиться за страховым возмещением по страховому случаю «мораторий» (пока мораторий ещё будет действовать) и получить страховку в рублях по зафиксированному высокому курсу на дату введения моратория.

В общем, ситуация очень любопытная. Будем следить за развитием событий.

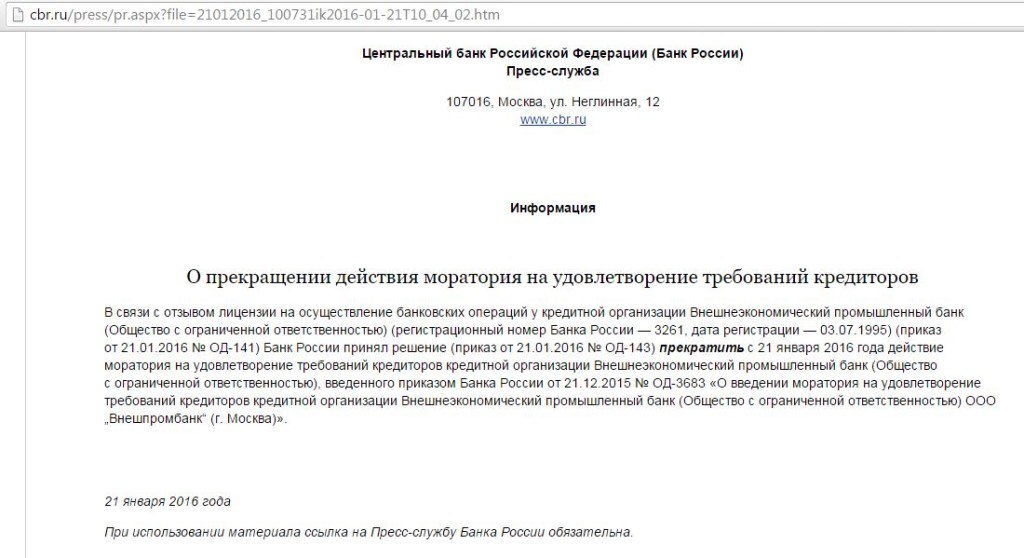

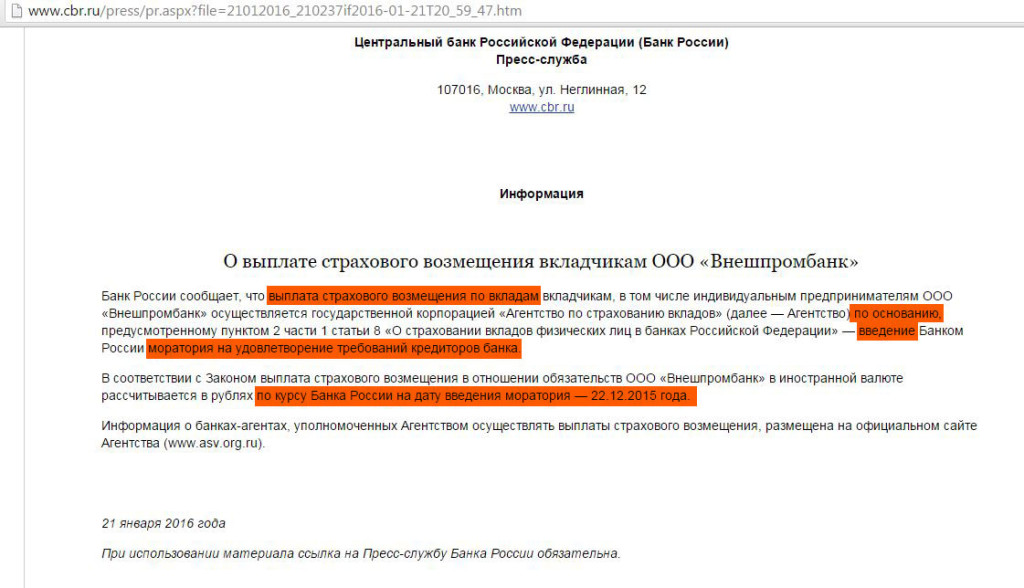

UPD 21.01.2016

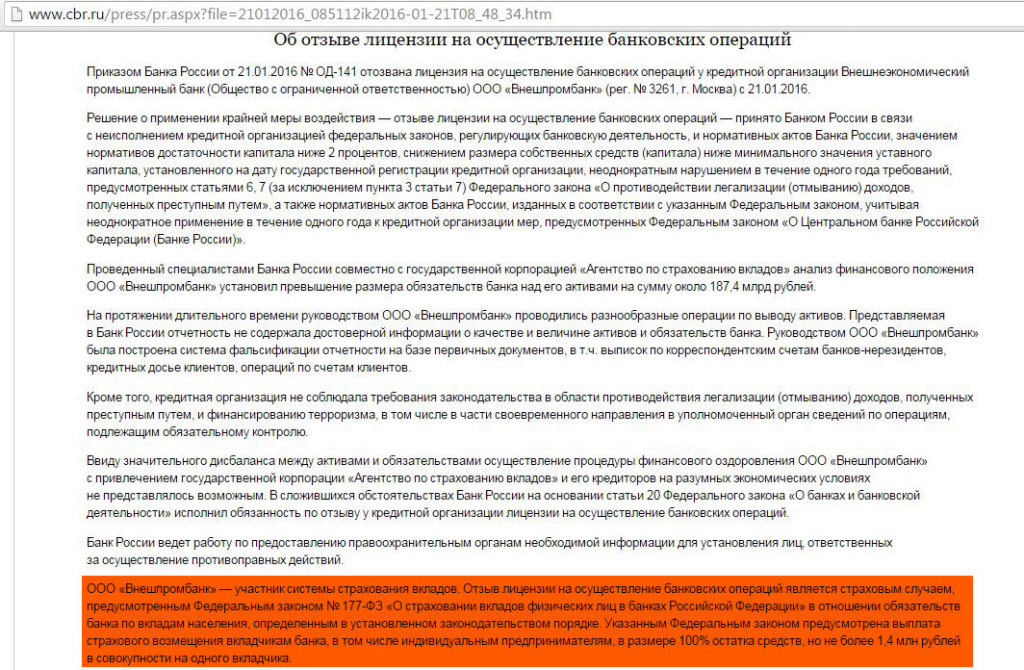

21.01.2016 ЦБ отозвал лицензию у ООО «Внешпромбанк».

Также 21.01.2016 было объявлено о прекращении действия моратория:

ЦБ указывает, что суммы выплат страхового возмещения по вкладам в валюте будут рассчитываться по курсу на 22.12.2015. Внимание, выплата происходит на основании пункта 2 части 1 статьи 8 «О страховании вкладов физических лиц в банках Российской Федерации» — введение Банком России моратория на удовлетворение требований кредиторов банка.

Но мораторий прекратил действие, и получить страховку по этому страховому случаю невозможно согласно ст. 10 ФЗ о страховании вкладов.

ЦБ не может своими решениями менять ФЕДЕРАЛЬНЫЙ ЗАКОН о страховании вкладов.

Боремся за свои права

Боремся за свои права

UPD 22.01.2016

Для привлечения внимания к проблеме можно подать жалобу в ЦБ РФ и АСВ.

Вариант текста жалобы, составленный пользователем Akela 63 на портале banki.ru:

«21.01.2016 г. Банк России на своем официальном сайте (cbr.ru) разместил информацию о том, что выплата страхового возмещения по вкладам вкладчикам ООО «Внешпромбанк» осуществляется ГК «АСВ» по основанию, предусмотренному п. 2 ч.1 ст.8 Закона № 177-ФЗ «О страховании вкладов физических лиц в банках РФ» (далее – Закон №177-ФЗ) — введение Банком России моратория на удовлетворение требований кредиторов банка. Вместе с тем, такое событие, как страховой случай по вышеуказанному основанию, возникло 22.12.2015 на основании приказа Банка России от 21.12.2015 № ОД-3683 «О введении моратория на удовлетворение требований кредиторов кредитной организации Внешнеэкономический промышленный банк (Общество с ограниченной ответственностью) ООО «Внешпромбанк» (г. Москва)», и срок реализации права вкладчика на обращение в ГК «АСВ» за выплатой страхового возмещения по данному страховому случаю был определен с 22.12.2015 г. до дня окончания действия моратория в соответствии с требованиями ч.1 ст.10 Закона №177-ФЗ. Обращаю ваше внимание, что данное требование является императивной правовой нормой и не предполагает права Банка России и/или ГК «АСВ» на продление данного срока по данному основанию и событию (страховому случаю) за пределами срока действия моратория на удовлетворение требований кредиторов ООО «Внешпромбанк».

Вместе с тем, приказом от 21.01.2016 № ОД-143 Банк России прекратил действие моратория на удовлетворение требований кредиторов кредитной организации ООО «Внешпромбанк» в связи с чем по вышеуказанным обстоятельствам прекратилось также действие и срока реализации вкладчиками их права на получение страхового возмещения по ранее наступившему страховому случаю, основанному на введении моратория. При этом приказом Банка России от 21.01.2016 № ОД-141 у ООО «Внешпромбанк» с 21.01.2016 г. была отозвана лицензия на осуществление банковских операций, что согласно Закону №177-ФЗ, а также размещенной на сайте Банка России информации является новым страховым случаем, имеющим самостоятельное основание (отзыв лицензии на основании отдельного приказа Банка России), дату своего наступления – 21.01.2016 и обусловленный этим событием самостоятельный срок реализации вкладчиками своего права на получения страхового возмещения – с даты отзыва лицензии (21.01.2016) по дату завершения конкурсного производства.

В соответствии с ч.6 ст.11 Закона №177-ФЗ в случае, если обязательство банка, в отношении которого наступил страховой случай, перед вкладчиком выражено в иностранной валюте, сумма возмещения по вкладам рассчитывается в валюте Российской Федерации по курсу, установленному Банком России на день наступления страхового случая. Следует отметить, что данная норма закона также является императивной и не предполагает права Банка России и/или ГК «АСВ» на установление иной даты для определения курса иностранной валюты для расчеты суммы страхового возмещения кроме даты наступления непосредственно того страхового случая, после наступления которого которого вкладчик обратился в ГК «АСВ» за получением страхового возмещения.

С учетом изложенного, при моем обращении как вкладчика ООО «Внешпромбанк» за выплатой страхового возмещения, начиная с 22.01.2016 г.:

– я не могу получить страховое возмещение по основанию, предусмотренному п.2 ч.1 ст.8 Закона №177-ФЗ — введение Банком России моратория на удовлетворение требований кредиторов банка, — поскольку срок действия данного моратория прекратился с 21.01.2016

– выплата страхового возмещения по моим валютным вкладам должна быть произведена мне по основанию, предусмотренному п.1 ч.1. ст.8 Закона № 177-ФЗ – отзыв лицензии на осуществление банковских операций – с расчетом суммы страхового возмещения по курсам иностранных валют (в которых были номинированы мои вклады) на дату отзыва лицензии, т.е. на 21.01.2016.

На основании вышесказанного считаю позицию Банка России и действия ГК «АСВ», согласно которой для расчета сумм страхового возмещения подлежат использованию курсы иностранных валют на дату введения моратория (22.12.2015), срок действия которого уже закончен в связи с отзывом у банка лицензии, незаконными. Требую восстановить мои нарушенные права и определить сумму страхового возмещения по валютным вкладам в точном соответствии с требованиями Закона №177-ФЗ «О страховании вкладов физических лиц в банках Российской Федерации». При отказе от удовлетворения данного требования мною будет подана жалоба в Генеральную прокуратуру РФ на незаконные действия уполномоченных лиц Банка России и ГК «АСВ», в том числе содержащие признаки состава преступления по статье 286 УК РФ «Превышение должностных полномочий». Наряду с этим мной будут заявлены требования в суд о пересчете подлежащей мне выплате суммы страхового возмещения по валютным вкладам по курсу, установленному Банком России на дату отзыва у ООО «Внешпромбанк» лицензии на осуществление банковских операций (21.01.2016).”

UPD 22.01.2016

Представитель АСВ на портале banki.ru Василий Кудяков заявляет, что в одном банке согласно Федеральному закону «О страховании вкладов физических лиц в банках Российской Федерации» № 177-ФЗ предполагается наступление только одного страхового случая, который для «Внешпромбанка» наступил в день введения в нем моратория.

Только вот ЦБ РФ считает отзыв лицензии у «Внешпромбанка» также страховым случаем согласно тому же закону «О страховании вкладов»:

UPD 22.01.2016

Активные вкладчики «Внешпромбанка» создали группу в vk.com для оперативного обмена информацией и совместной борьбы за свои права: Обманутые вкладчики Внешпромбанка.

UPD 23.01.2016

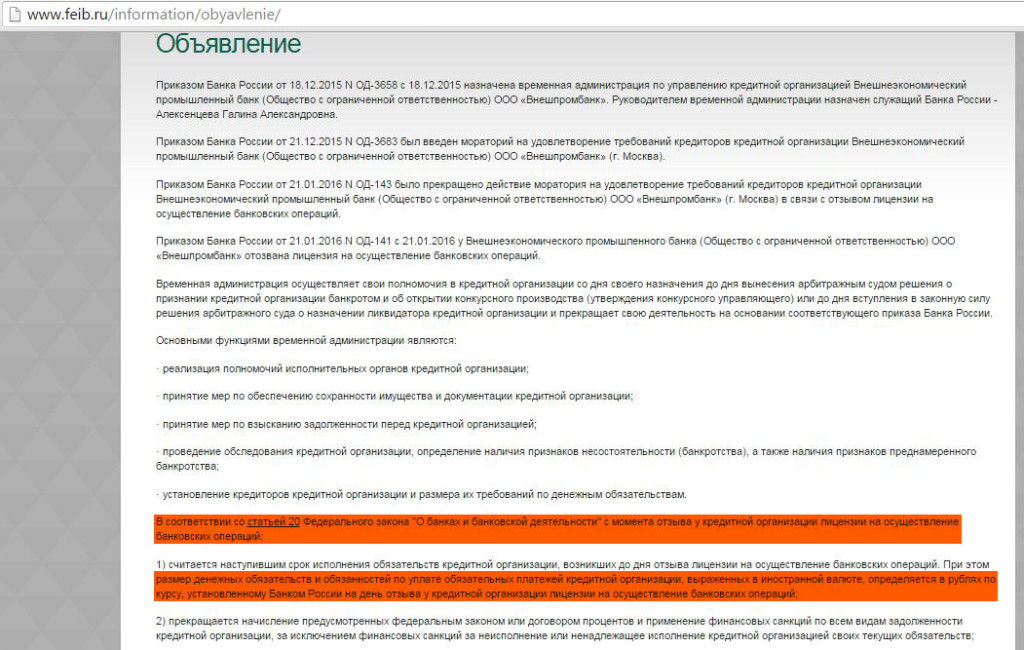

На сайте «Внешпромбанка» есть объявление временной администрации, что, согласно статье 20 закона «О банках и банковской деятельности» (Федеральный закон от 02.12.1990 N 395-1 (ред. от 29.12.2015)), при отзыве лицензии срок исполнения всех обязательств банка считается наступившим. При этом размер денежных обязательств и обязанностей по уплате обязательных платежей кредитной организации, выраженных в иностранной валюте, определяется в рублях по курсу, установленному Банком России на день отзыва у кредитной организации лицензии на осуществление банковских операций:

Правда, в самом законе «О банках и банковской деятельности» есть оговорка, что курс расчёта может быть не только на дату отзыва лицензии, но и на день, определенный федеральным законом.

Тут возникает вопрос, если курс валюты зафиксирован на 22.12.2015, то как быть с «мораторными процентами на валютные вклады», которые должны начисляться исходя из средней ставки банковского процента по краткосрочным валютным кредитам, предоставляемым по месту нахождения кредитора (пункт 3 ст.189.38 закона от 26.10.2002 N 127-ФЗ «О несостоятельности (банкротстве)». Т.е. проценты должны были начисляться именно в валюте.

Следуя логике ЦБ РФ, получается, что проценты во время действия моратория начислялись на рублевую сумму (курс ведь зафиксирован), но по низким валютным ставкам (а не как в случае с просто рублевыми вкладами по ставке 2/3 от ставки рефинансирования).

UPD 28.01.2016

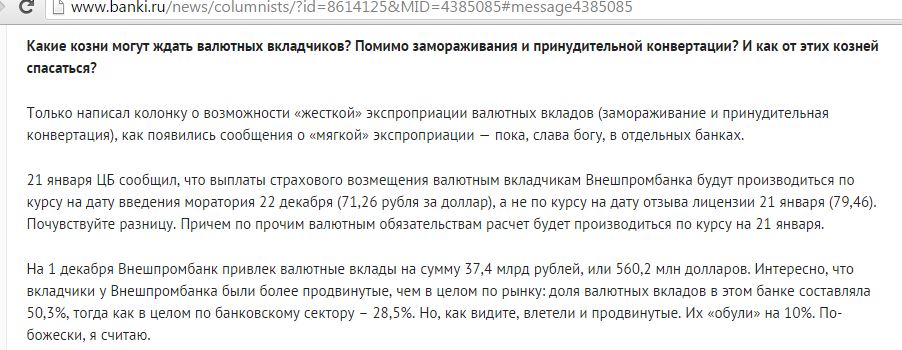

По мнению Максима Осадчего (начальника аналитического управления Банка Корпоративного Финансирования), валютных вкладчиков «обули» на 10% из-за пересчёта вкладов по курсу на день введения моратория, вместо даты отзыва лицензии.

UPD 14.02.2016

В декабре представитель АСВ Василий Кудяков совсем не исключал возможность второго страхового случая:

UPD 01.04.2016

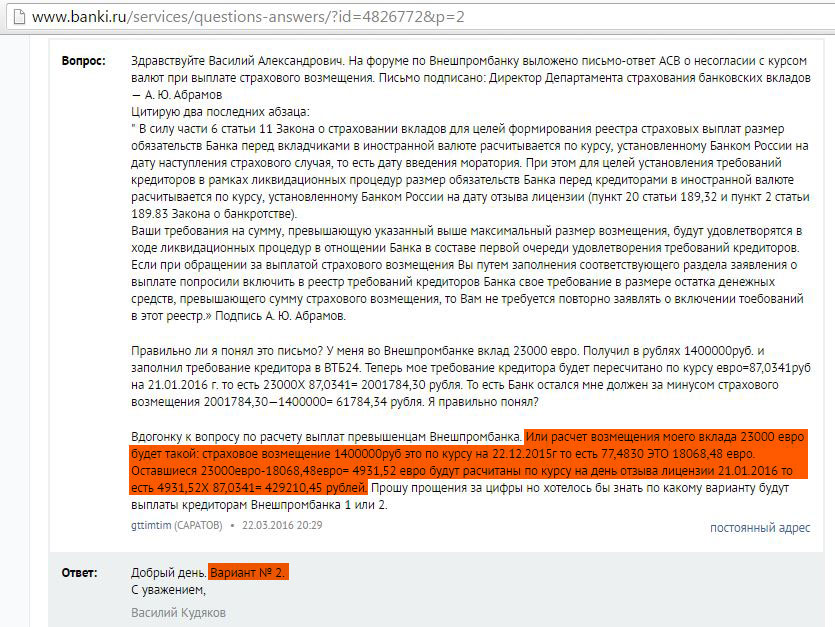

В итоге, на данный момент мы имеем следующую ситуацию: выплаты страхового возмещения валютным вкладчикам (до 1,4 млн рублей) произведены по курсу на 22.12.2015 (дата введения моратория), а превышение для включения в реестр требований кредиторов рассчитывается исходя из курса на 21.01.2016 (дата отзыва лицензии):

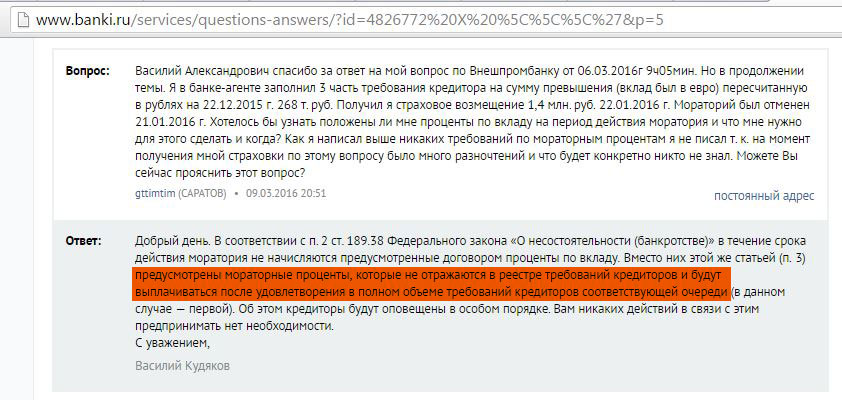

Ситуация с мораторными процентами:

Мораторные проценты по версии АСВ не отражаются в реестре кредиторов и будут выплачиваться только после удовлетворения требований кредиторов первой очереди (т.е. никогда, учитывая размер дыры во «Внешпромбанке»):

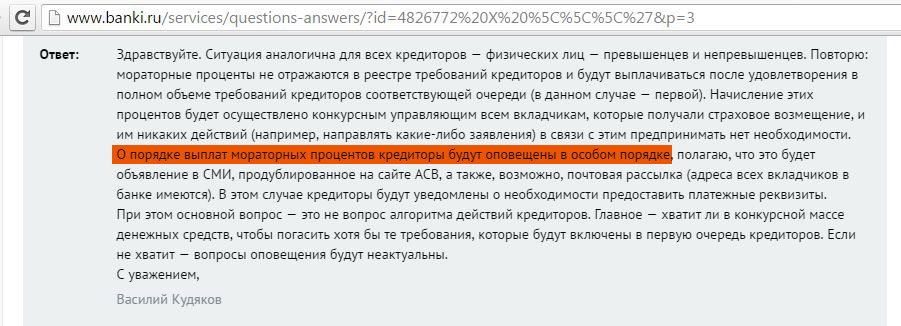

О порядке выплаты мораторных процентов кредиторы будут оповещены в особом порядке:

В общем, как видите, ситуация с «Внешпромбанком» довольно запутанная и неоднозначная. Будем ждать ответов на жалобы в соответствующие инстанции и решений суда.

Остаётся, как минимум, один вопрос: почему никто ни из ЦБ РФ, ни из АСВ не разъяснил всю ситуацию с мораторием заранее, несмотря на многочисленные вопросы вкладчиков во время действия этого самого моратория?

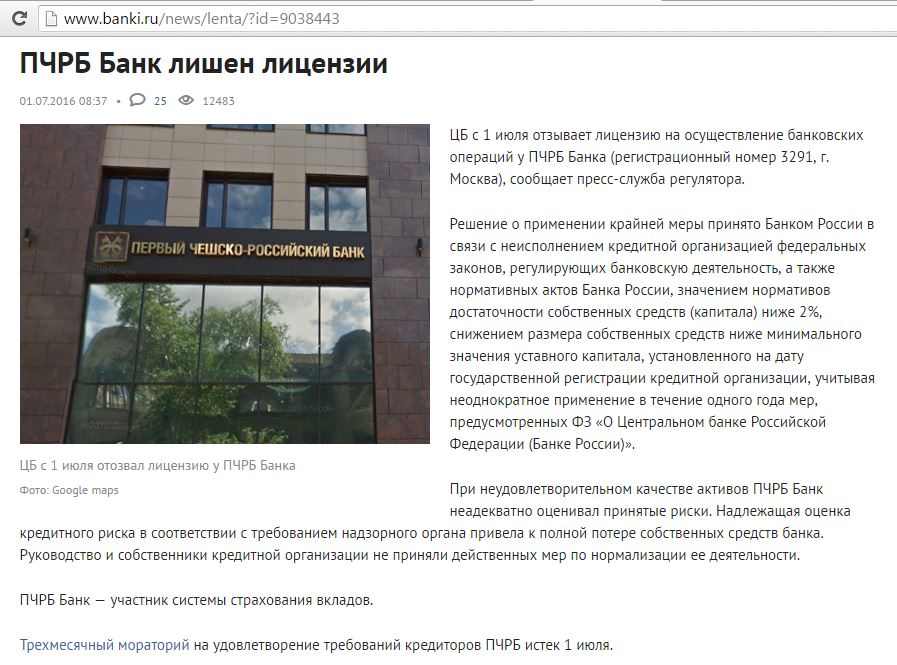

1 апреля 2016 года в третий раз в новейшей истории России введен мораторий на удовлетворение требований кредиторов. Третьим «счастливчиком» оказался ООО «ПЧРБ Банк» (бывший ООО «Первый чешско-российский банк»).

UPD: 27.04.2016

Банк России с 27 апреля ввел мораторий на удовлетворение требований кредиторов банка «БФГ-Кредит»:

UPD: 13.05.2016

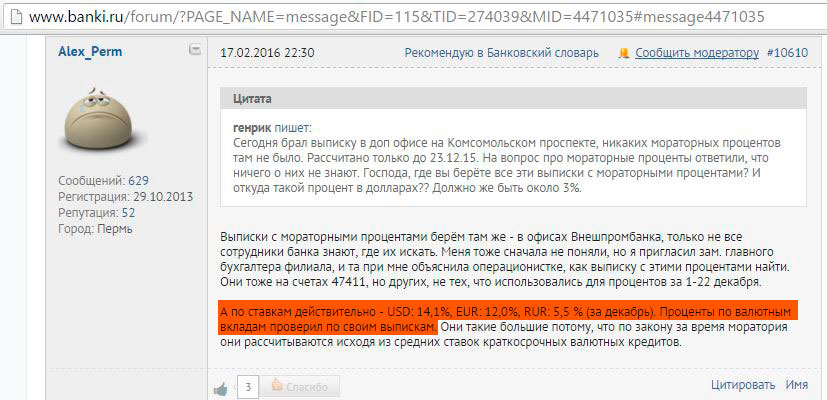

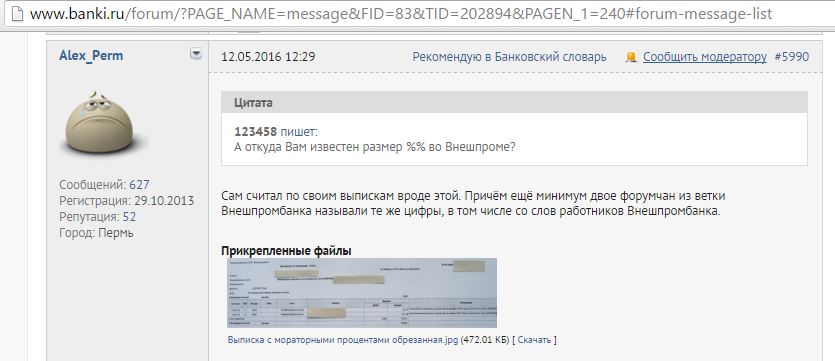

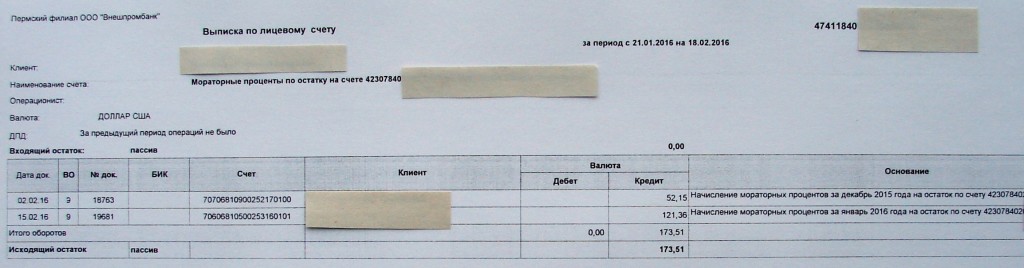

По данным одного из вкладчиков «Внешпромбанка», мораторные проценты для вкладов в валюте были рассчитаны исходя из средней ставки банковского процента по краткосрочным валютным кредитам. В долларах США проценты рассчитались по ставке 14,1%, в евро – по 12%:

Правда, АСВ платить эти мораторные проценты совсем не собирается.

UPD: 01.07.2016

По истечении отведенного по закону срока моратория в три месяца, лицензию у «ПЧРБ» всё-таки отозвали.

UPD: 31.07.2016

27.07.2016 у ООО «Коммерческий банк «БФГ-Кредит» отозвали лицензию.

На сайте АСВ можно найти документ «О порядке выплаты возмещения по вкладам», последние изменения в котором были приняты АСВ 31 марта 2016 года. Скачать документ можно здесь.

Правда, непонятно, на каком основании АСВ имеет право толковать и дописывать действующие законы по своему усмотрению.

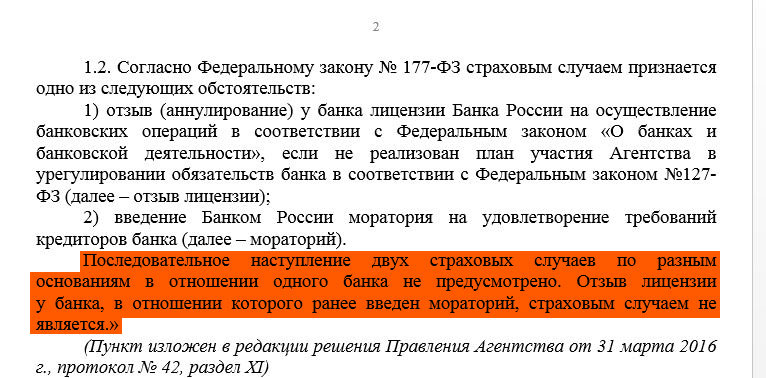

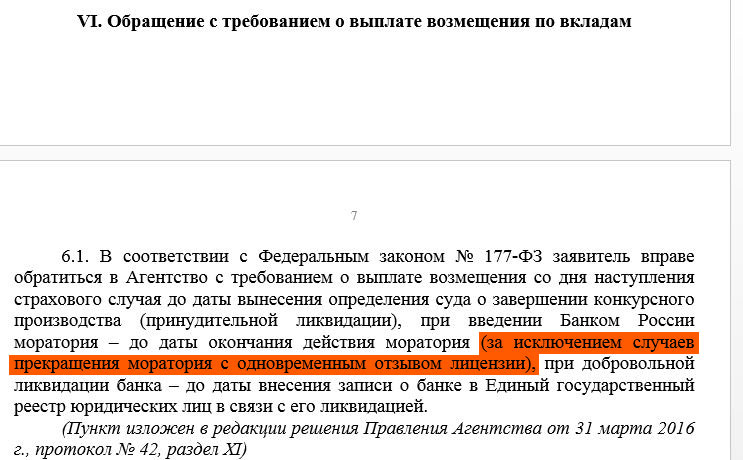

В этом документе говорится, что последовательное наступление двух страховых случаев по разным основаниям не наступает. Отзыв лицензии у банка, в отношении которого ранее введен мораторий, страховым случаем не является:

31 марта 2016 года появилось уточнение, что за выплатами по мораторию можно обратиться не только до даты завершения моратория. Появилось такая строчка: «…за исключением случаев прекращения моратория с одновременным отзывом лицензии…». Что, опять же, является дописыванием № 177-ФЗ о Страховании вкладов» со стороны АСВ. Очевидно, что вносить изменения в федеральный закон АСВ не вправе:

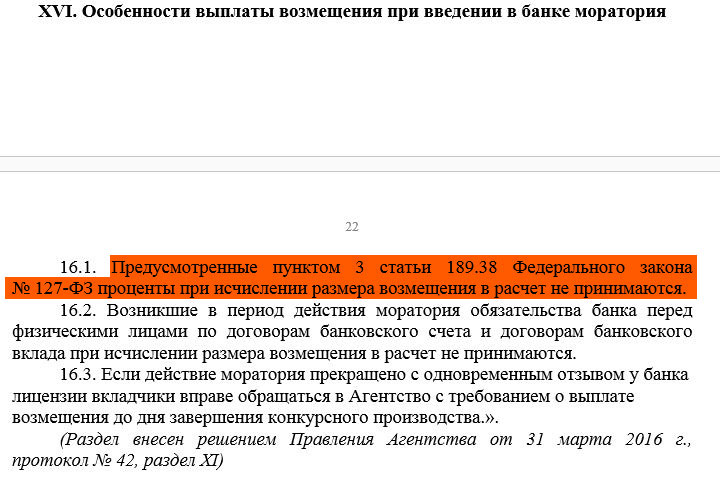

Про мораторные проценты АСВ предлагает просто забыть: «Предусмотренные пунктом 3 статьи 189.38 Федерального закона № 127-ФЗ проценты при исчислении размера возмещения в расчет не принимаются…»:

UPD: 25.10.2016

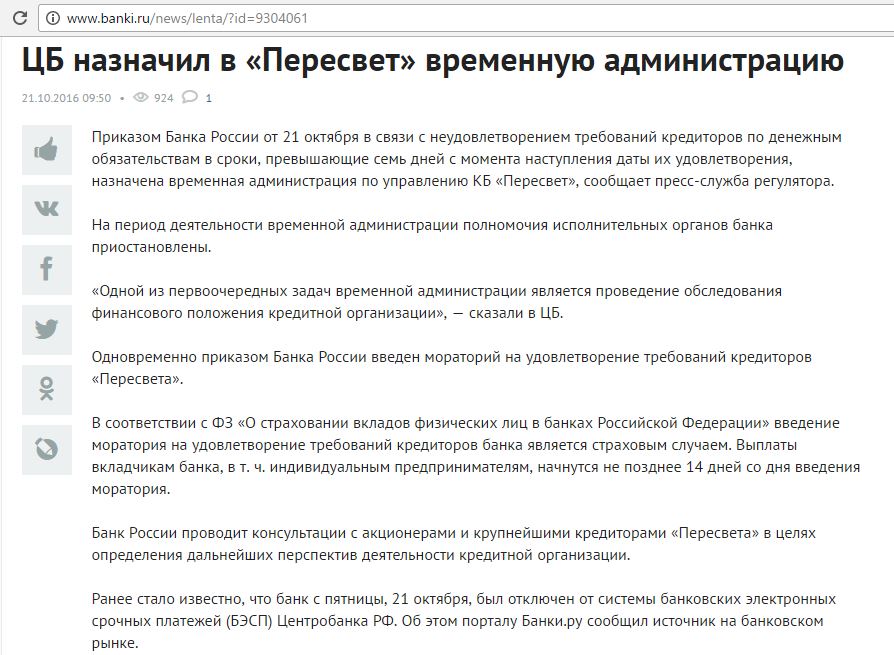

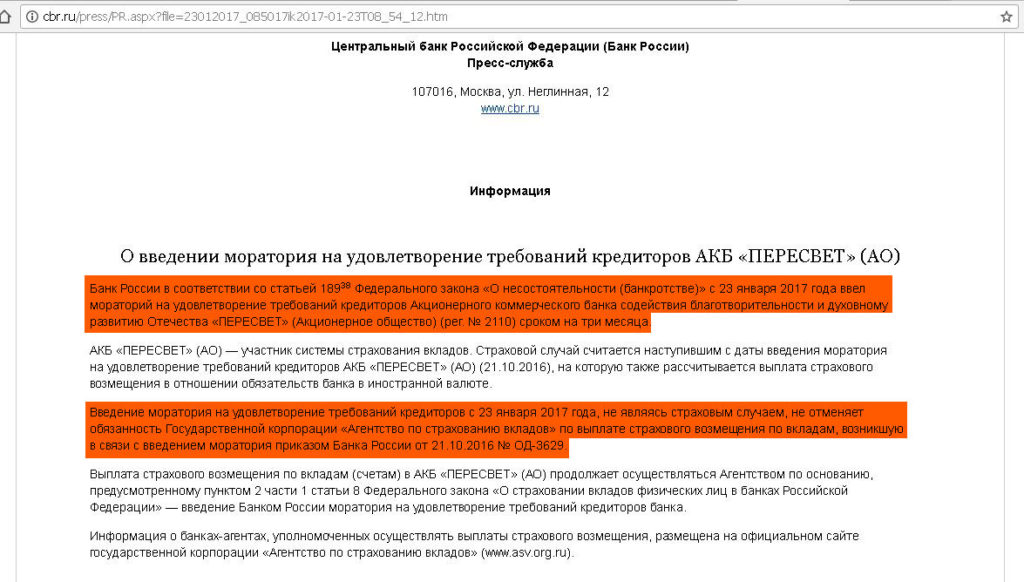

С 21 октября 2016 в банк «Пересвет» назначена временная администрация и введён мораторий на удовлетворение требований кредиторов:

UPD: 17.12.2016

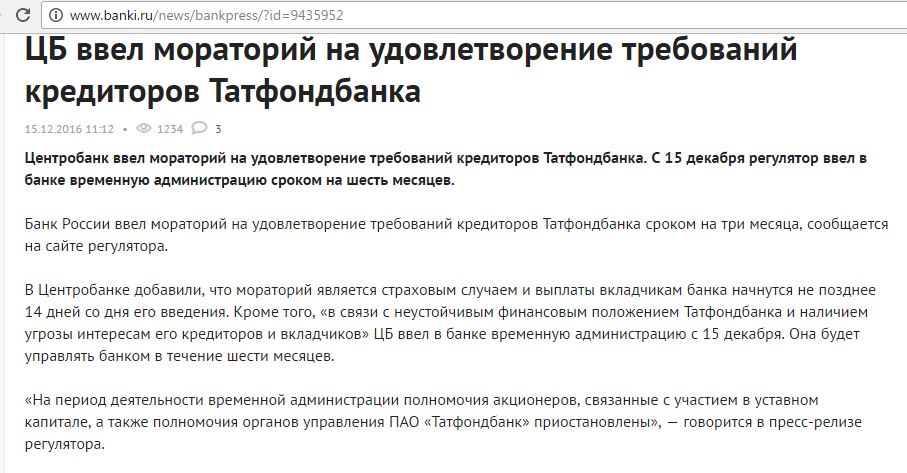

С 15.12.2016 в «Татфондбанке» введён мораторий на удовлетворение требований кредиторов.

UPD: 25.12.2016

23.12.2016 в «Интехбанке» введён мораторий на удовлетворение требований кредиторов.

UPD: 16.04.2017

05.04.2017 ЦБ РФ ввел мораторий на удовлетворение требований кредиторов «Темпбанка».

UPD: 11.07.2017.

03.03.2017 лицензии у «Интехбанка» и «Татфондбанка» были отозваны.

28.04.2017 был введен мораторий в «Спурт Банке».

Мораторий в Пересвете

Мораторий в Пересвете

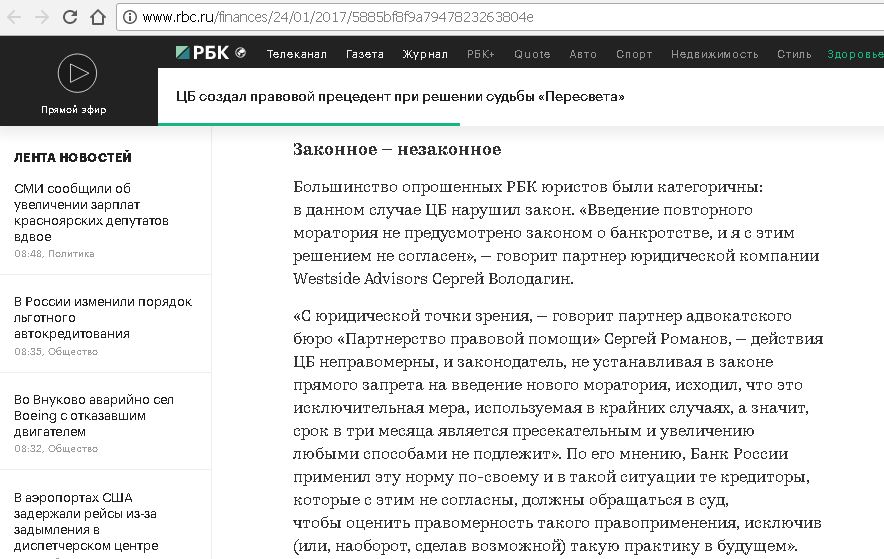

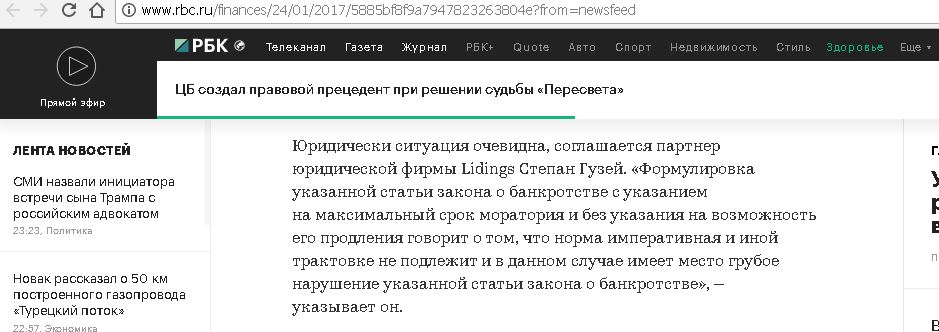

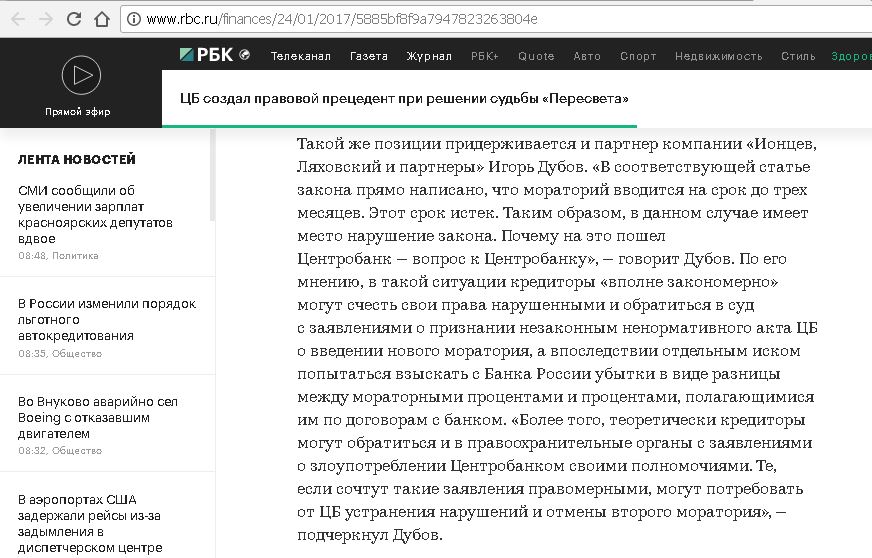

23.01.2017 ЦБ РФ после окончания срока первого моратория (3 мес.) ввёл мораторий в банке «Пересвет» ещё один раз, ссылаясь на статью 189.38 Федерального закона «О несостоятельности (банкротстве). В которой, к слову сказать, про такую возможность не было написано (там было только указано, что мораторий может вводиться на срок не более 3-х месяцев). Этот второй мораторий, по версии Банка России, страховым случаем не являлся:

Многие аналитики и юристы, я в том числе, считают, что юридических оснований вводить второй мораторий у ЦБ РФ не было:

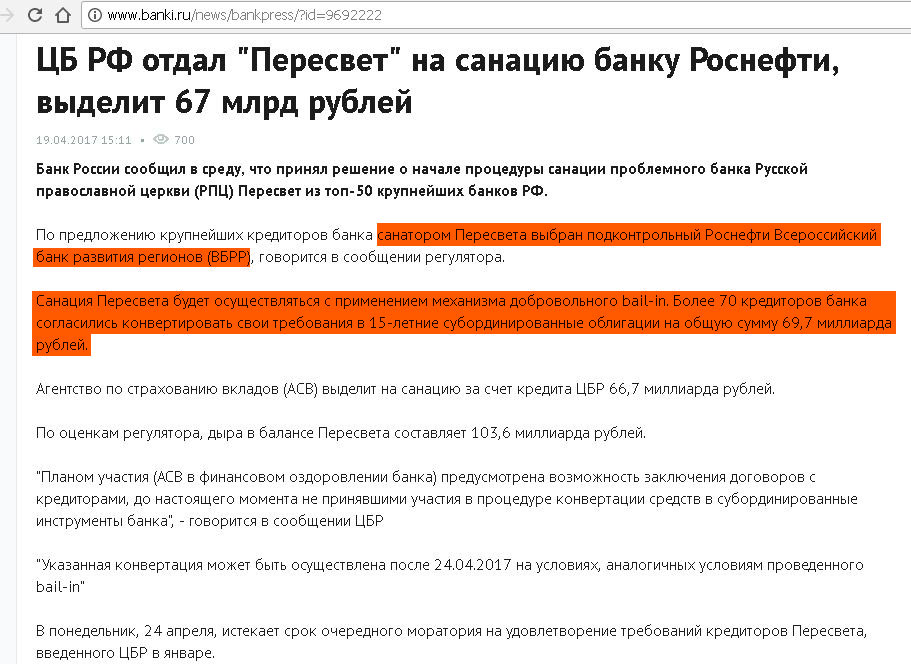

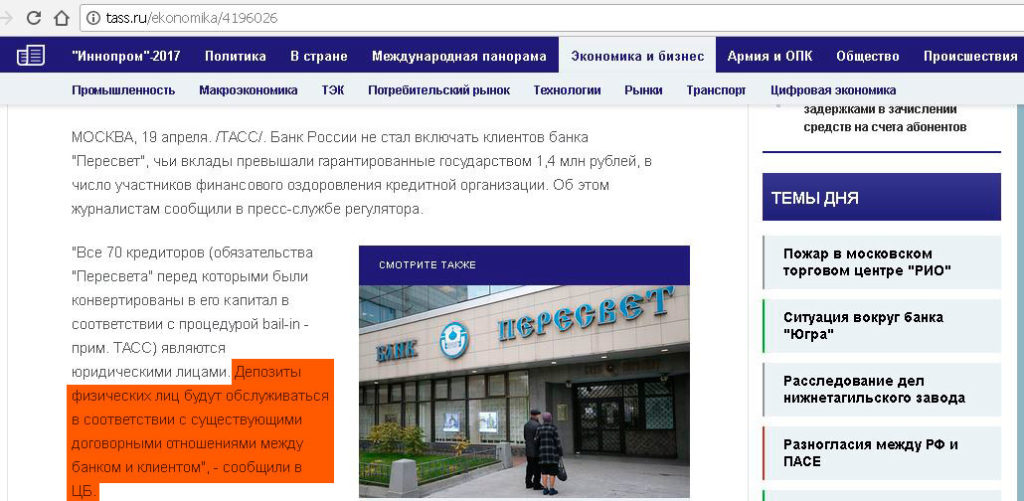

Несмотря на дыру в балансе в размере 103,6 млрд. рублей, банк «Пересвет» отправили на санацию, санатором был выбран подконтрольный «Роснефти» «Всероссийский Банк Развития Регионов» («ВБРР»). Санация «Пересвета» будет применяться с применением механизма bail-in, 70 кредиторов банка (юридические лица) согласились конвертировать свои требования в 15-летние субординированные облигации на сумму в 69,7 млрд. рублей. АСВ выделит на санацию 66,7 млрд. руб.:

Для физических лиц ситуация с «Пересветом» окончилась очень хорошо. В результате санации банка депозиты физических лиц, которые не обратились за страховым возмещением по страховому случаю «мораторий», продолжат обслуживаться согласно старым договорам. Превышенцы спасены :)

За время действия моратория клиентам «Пересвета» были начислены мораторные проценты, которые должны быть выплачены банком, причём валютным вкладчикам особенно повезло, за это время на из валюту начислялось около 9% годовых:

Не совсем понятен механизм возврата денег превышенцам, которые обратились за страховым возмещением в размере 1,4 млн руб. по страховому случаю «мораторий», а на превышение подали заявление на включение требований в реестр кредиторов. Однако в любом случае, свои деньги они должны получить обратно.

Мораторий в Темпбанке

Мораторий в Темпбанке

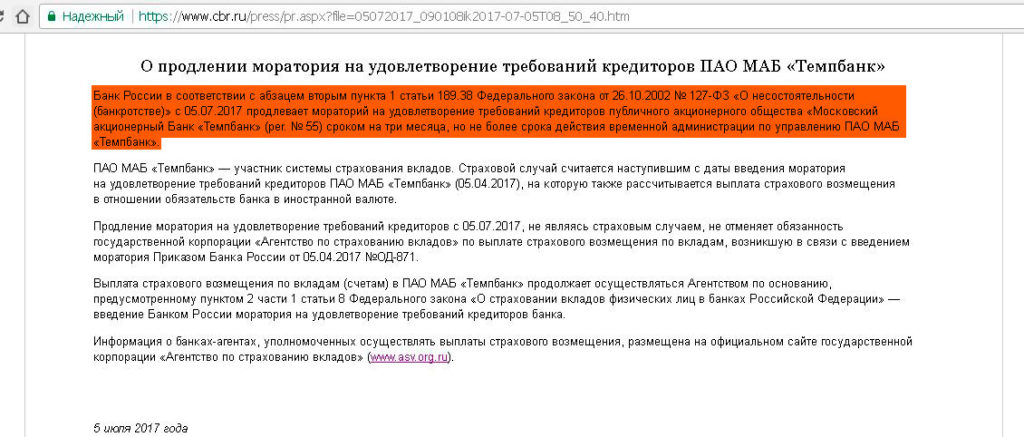

Пьеса под названием «Мораторий» дописывается на ходу, и случай с «Темпбанком» хороший тому пример. 5 июля 2017 ЦБ РФ продлил мораторий в «Темпбанке» ещё на три месяца. Обратите внимание, что Банк России не ввел ещё один мораторий, как в случае с «Пересветом», а именно продлил первый:

Однако с юридической точки зрения на этот раз всё получилось чисто, возможность продления моратория Банком России на срок до трех месяцев появилась в статье 189.38 закона «О несостоятельности (банкротстве)» с 01.07.2017:

Мораторий в Югре

Мораторий в Югре

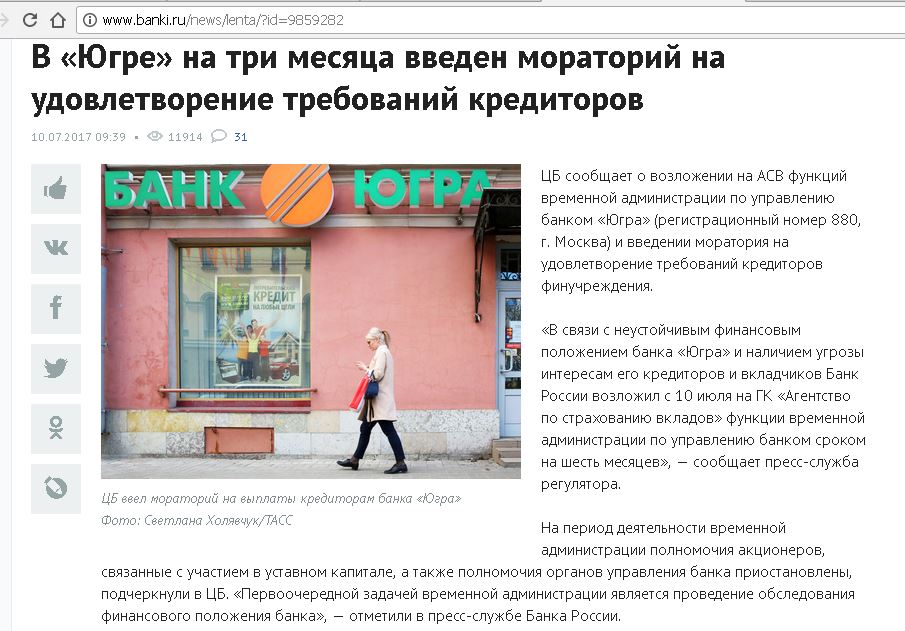

10 июля 2017 в банке «Югра» был введен мораторий на удовлетворение требований кредиторов:

Надеюсь, моя статья была вам полезна, о всех уточнениях и дополнениях пишите в комментариях.

За обновлениями в этой и других статьях можно следить на канале "Храни Деньги!": @hranidengi.

Подписывайтесь, чтобы быть в курсе всех изменений:)

Реклама. Информация о рекламодателе по ссылкам в статье.