Обновлено 19.03.2018.

В начале июня во всех СМИ мелькнула новость, что у россиян теперь появилась возможность отказаться от страховки по кредиту. Достаточно в течение 5 дней с момента заключения договора обратиться в страховую компанию с требованием об отказе от страховки, чтобы вернуть свои деньги в полном объёме.

В данной статье мы рассмотрим новое Указание банка России, предусматривающее отказ от страховки, и попробуем ответить на вопрос, поменяется ли что-то кардинально во взаимоотношении клиентов и банков при оформлении кредита.

Подпишись на канал @hranidengi в Telegram — только там самая оперативная информация об обновлениях, полезные лайфхаки и другие интересности из мира финансов.

А ещё финансовый форум Храни Деньги! уже работает:)

А ещё финансовый форум Храни Деньги! уже работает:)

Храни Деньги! рекомендует:

Отказ от страховки по кредиту

Отказ от страховки по кредиту

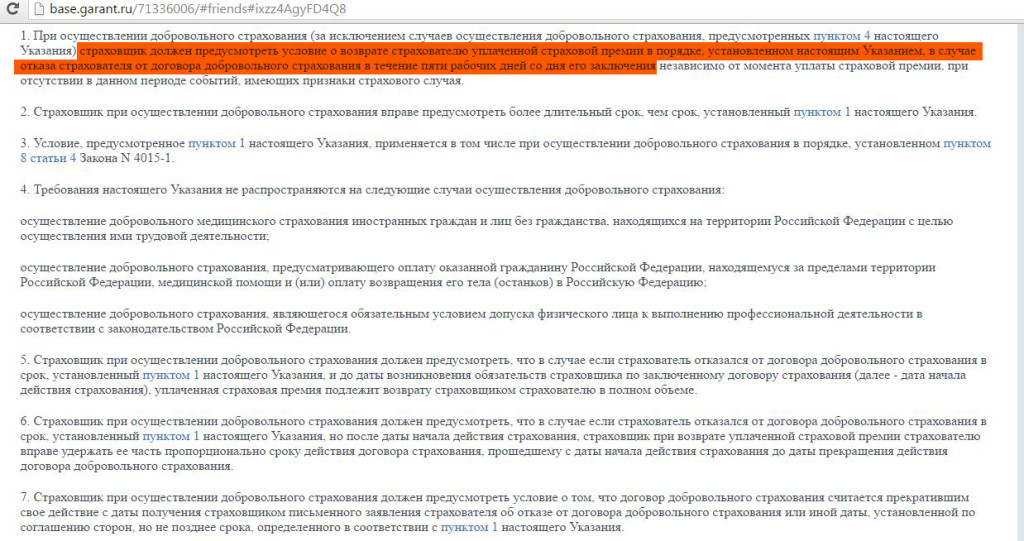

Итак, Указание Банка России от 20.11.2015 N 3854-У “О минимальных (стандартных) требованиях к условиям и порядку осуществления отдельных видов добровольного страхования” (зарегистрировано в Минюсте России 12.02.2016 N 41072) обязывает страховщика предусмотреть условие о возврате страхователю уплаченной страховой премии в случае отказа страхователя от договора добровольного страхования в течение пяти рабочих дней со дня его заключения независимо от момента уплаты страховой премии, при отсутствии в данном периоде событий, имеющих признаки страхового случая.

Деньги страховая обязана вернуть в течение 10 дней после получения письменного отказа клиента от страховки. Если договор страхования уже вступил в действие (иногда он начинает действовать с момента заключения, а иногда – спустя некоторый срок), но вы успели в течение 5 дней с момента его заключения написать отказ от страховки, то страховая всё-таки удержит с вас часть денег за оказанную услугу пропорционально общему времени (т.е. если вы написали отказ, например, на третий день, то денежки за эти три дня страховая оставит себе, ведь формально в это время вы были застрахованы, и услуга вам оказывалась).

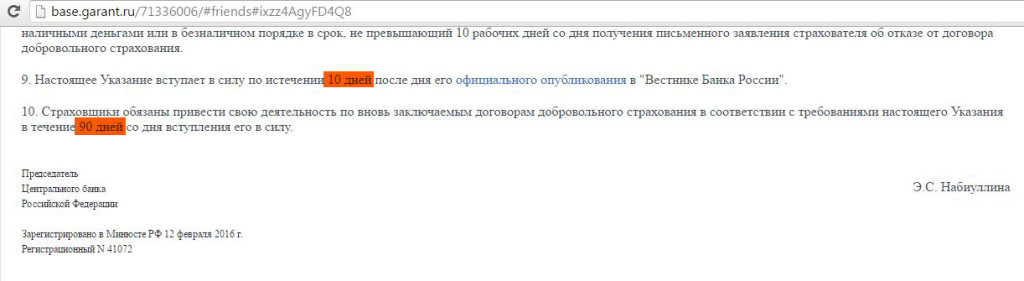

Данное указание вступило в силу через 10 дней с момента опубликования (20 февраля 2016) в “Вестнике Банка России”. Дополнительно страховым компаниям было дано 90 дней, чтобы привести свою деятельность по вновь заключаемым договорам добровольного страхования в соответствие с требованиями настоящего Указания.

В итоге, Указание Банка России от 20.11.2015 позволяет отказаться от навязанной страховки с 1 июня 2016.

Собственно, сразу рисуется схема, при которой можно взять кредит со всеми страховками по минимальной процентной ставке, а потом отказаться от лишних страховок и получить выгодный кредит. Однако банки и страховые компании провернуть данную схему вряд ли позволят.

UPD: 21.09.2017

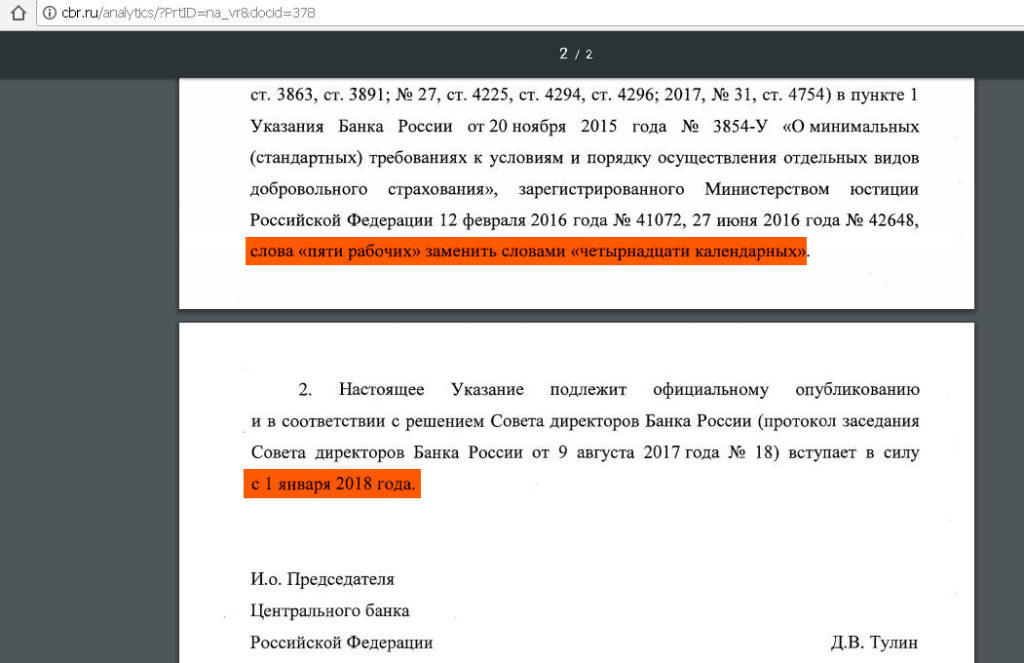

Согласно указанию ЦБ РФ № 4500-У (о внесении изменения в пункт 1 указания Банка России № 3854-У «О минимальных (стандартных) требованиях к условиям и порядку осуществления отдельных видов добровольного страхования»), период охлаждения, в течение которого можно отказаться от навязанной или ненужной страховки, будет увеличен до 14 календарных дней. Данное указание вступит в силу с 1 января 2018г.

Законодательная база оформления страховки при получении кредита

Законодательная база оформления страховки при получении кредита

Я думаю, не секрет, что получить кредит с разумной процентной ставкой и без страховки практически нереально. Чтобы в этом убедиться, достаточно просто почитать отзывы клиентов, бравших кредиты в различных банках.

И это неудивительно, оформление страховки, естественно, выгодно и страховой компании, и банку. Любая кредитная организация хочет защитить себя от невозврата кредита. Поэтому банки найдут миллион способов, как заставить своих клиентов оформить различные страховки: от потери работы, от смерти и болезней, от порчи имущества и т.д.

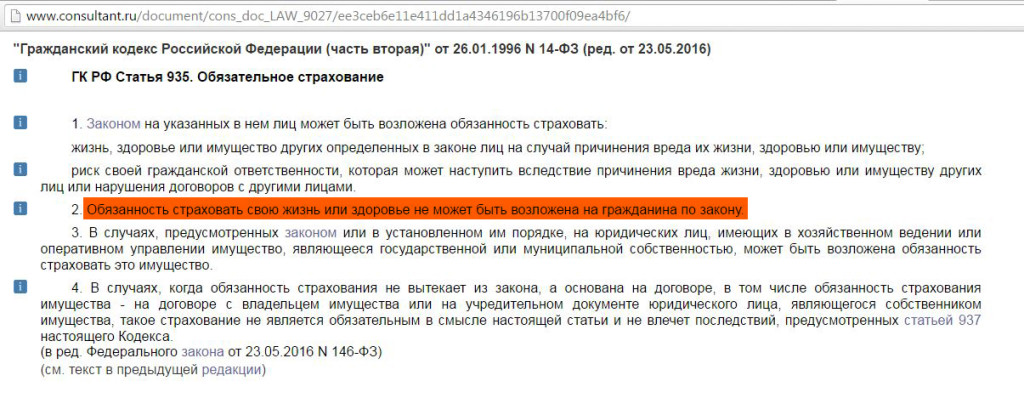

Страхование жизни и здоровья у нас является добровольным, о чём нам говорит статья 935 ГК РФ: «обязанность страховать свою жизнь или здоровье не может быть возложена на гражданина по закону»

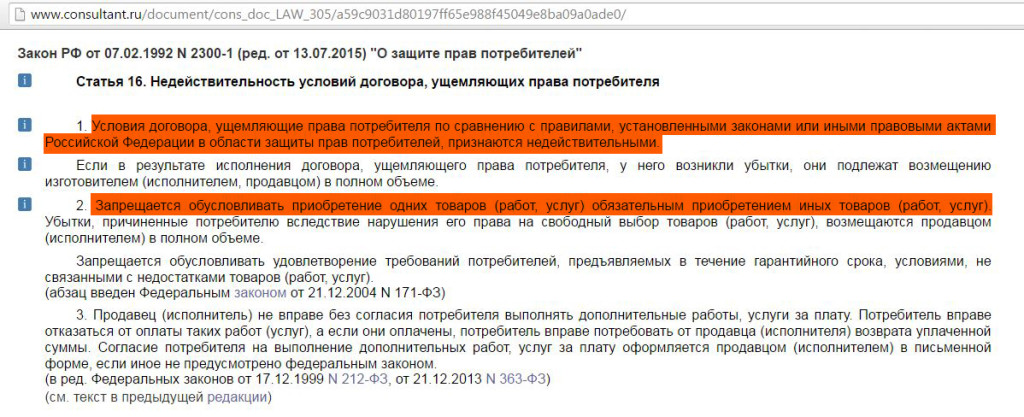

Статья 16 Закона РФ от 07.02.1992 N 2300-1 (ред. от 13.07.2015) “О защите прав потребителей” запрещает обусловливать приобретение одних товаров (работ, услуг) обязательным приобретением иных товаров (работ, услуг). А также признаёт условия договора, ущемляющие права потребителя, ничтожными:

Только вот доказать принуждение к оформлению страхового полиса для получения кредита не так просто.

В договоре достаточно лишь прописать, что договор страхования заключён добровольно, и если вы его подпишите, то доказать обратное будет практически невозможно.

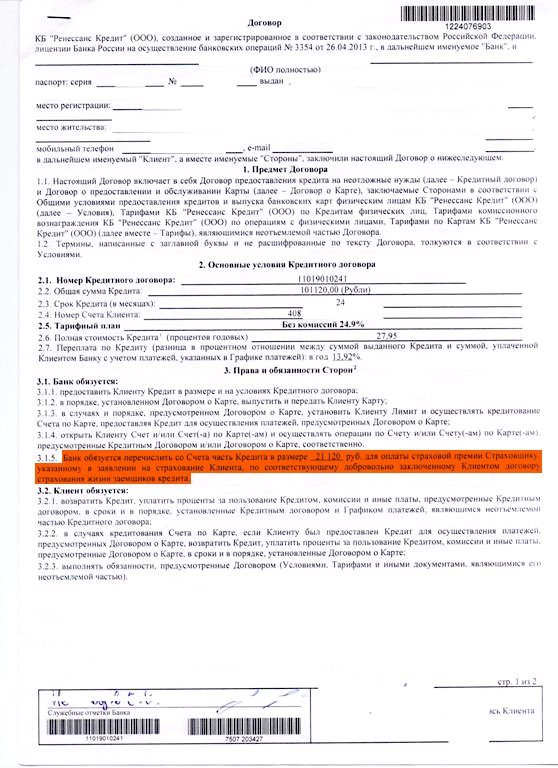

Вот, например, скан договора о потребительском кредите банка «Ренесанс Кредит». Обратите внимание на пункт 3.1.5 «Банк обязуется перечислить со счёта часть кредита в размере 21120 рублей для оплаты страховой премии Страховщику, указанному в заявлении на страхование Клиента, по соответствующему добровольно заключённому Клиентом договору страхования жизни заёмщиком кредита».

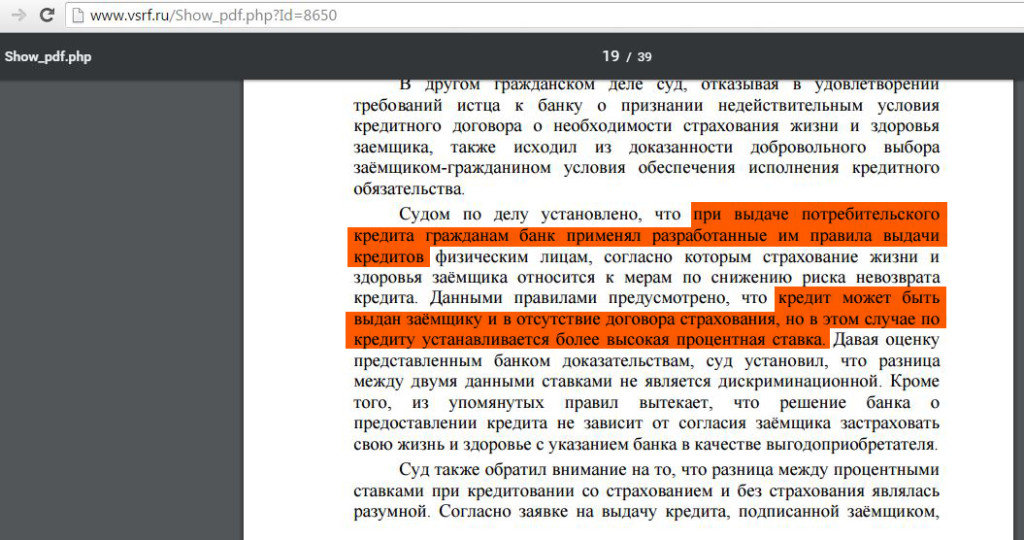

Принуждение к покупке страхового полиса для получения кредита также сложно доказать, если, например, банк предусмотрел несколько вариантов предоставления кредита: без страховки с высокой процентной ставкой и со страховкой с более низкой процентной ставкой (правда, без страховки кредит вам скорее всего не дадут, даже если вы и выберете этот вариант, тем более раскрывать причину отказа в предоставлении кредита банк не обязан). Т.е. формально у человека есть выбор, который он делает добровольно.

С такой позицией согласен Верховный суд в обзоре судебной практики по гражданским делам, связанным с разрешением споров об исполнении кредитных обязательств от 22 мая 2013 года

Не стоит забывать, что нельзя ничего утверждать на 100%, в разных регионах принимаются противоположные решения по, казалось бы, одинаковым делам.

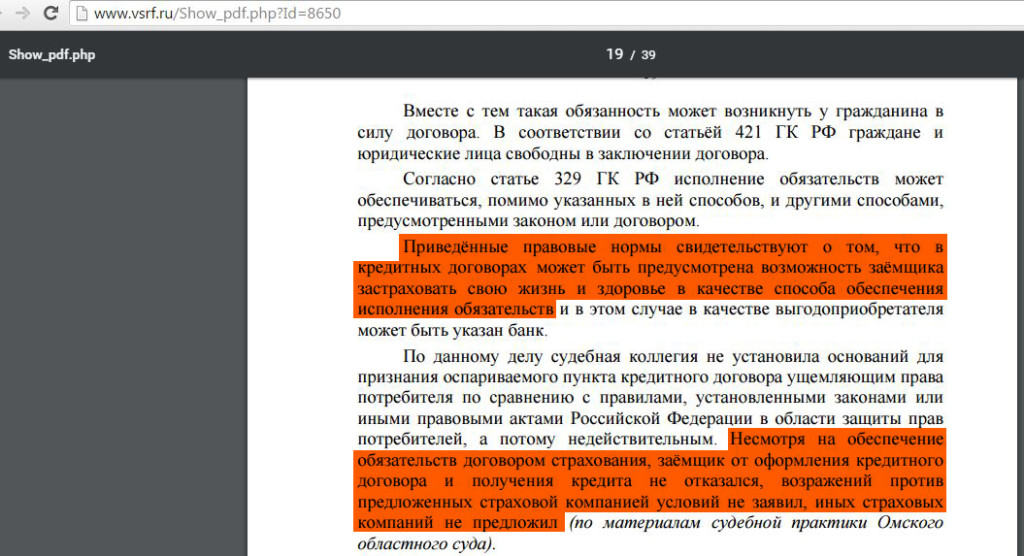

Где-то включение в договор пункта о необходимости страхования жизни для получения кредита не является нарушением закона. В том же обзоре судебной практики Верховного суда говорится, что договор страхования может предусматривать возможность заёмщика застраховать свою жизнь и здоровье в качестве способа обеспечения исполнения обязательств. Добровольность оформления страховки подтверждается тем, что заёмщик от оформления кредитного договора и получения кредита не отказался:

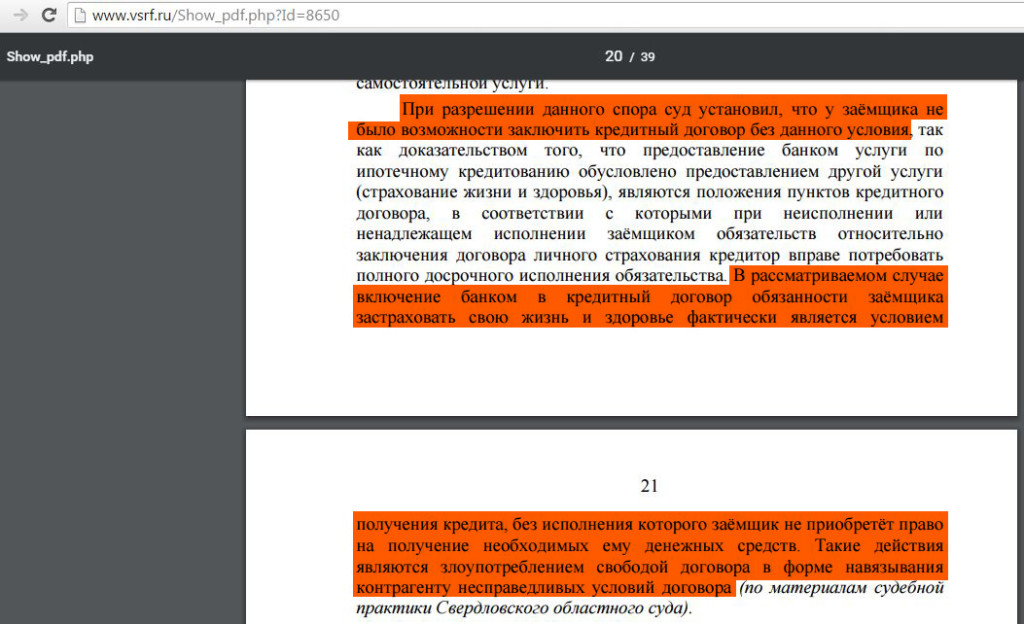

Буквально несколькими абзацами ниже всё в том же обзоре описывается случай, в котором включение банком в кредитный договор обязанности заёмщика застраховать свою жизнь и здоровье фактически является условием получения кредита, без исполнения которого заёмщик не приобретёт право на получение необходимых ему денежных средств. Такие действия являются злоупотреблением свободой договора в форме навязывания контрагенту несправедливых условий договора:

Возможность досрочного расторжения договора страхования

Возможность досрочного расторжения договора страхования

Стоит отметить, что еще до вступления в силу рассматриваемого Указания возможность отказа от страховки предусматривалась Гражданским кодексом РФ. Но вернуть при этом хотя бы часть уплаченной страховой премии было практически невозможно.

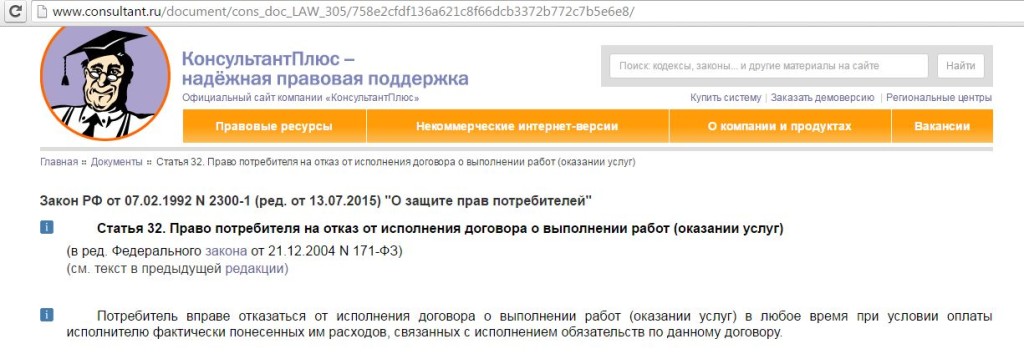

В статье 32 «Закона о защите прав потребителей» закреплено право потребителя отказаться от исполнения договора о выполнении работ в любое время при условии оплаты исполнителю фактически понесенных им расходов:

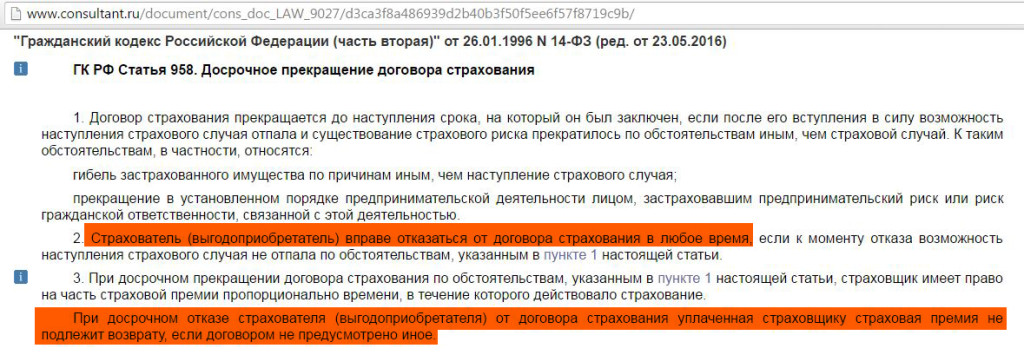

В статье 958 ГК РФ говорится, что страхователь имеет право отказаться от договора страхования в любое время. Только вот при досрочном отказе страхователя (выгодоприобретателя) от договора страхования уплаченная страховщику страховая премия не подлежит возврату, если договором не предусмотрено иное. И, думаю, очевидно, что обычно «иное» договором не предусмотрено, поскольку это никому не выгодно, кроме клиента.

Тут есть некоторый простор для манёвра: если удастся доказать, что возможность наступления страхового случая отпала, и существование страхового риска прекратилось по обстоятельствам иным, чем страховой случай (пункт 1 данной статьи), то возможно рассчитывать на часть страховой премии, пропорциональную оставшемуся сроку страхования.

Речь идёт о досрочном возврате кредита. Есть положительные решения суда по данному вопросу, когда признаётся, что при досрочном погашении кредита прекращается страховой риск, что является основанием для возврата части страховой премии, уплаченной при заключении договора страхования.

Возврат страховки после досрочного погашения. Скачать решение суда

Последствия вступления в силу Указания Банка России о праве отказа от страховки в течение пяти дней

Последствия вступления в силу Указания Банка России о праве отказа от страховки в течение пяти дней

Различных нюансов очень много, всегда нужно смотреть конкретный кредитный договор. Однако, думаю, наивно будет полагать, что банки и страховые компании позволят отказываться от «добровольной» страховки без повышения процентной ставки по кредиту или установления каких-либо дополнительных комиссий.

Вариант отстоять свои права в суде, конечно, есть. Только, как всегда, это лишняя трата времени, сил и денег. К тому же решение по любому делу всегда зависит от конкретного судьи и квалификации адвоката.

Всегда стоит задуматься: а действительно ли так нужен кредит, может без него можно обойтись?

Если обойтись нельзя, то внимательно читайте договор предоставления кредита и условия страхования, чтобы потом не было неприятных сюрпризов. Все дополнительные траты должны быть чётко прописаны в договоре. Если вы чего-то не понимаете, то ни в коем случае не подписывайте договор.

26 000 руб. за брокерский счёт «Совкомбанка», сертификат на 2500 руб. за накопительный счёт «Газпромбанка», вечно бесплатная кредитка «Альфа-Банка» с бесплатной обналичкой и кэшбэком, 10 000 руб. за бесплатный брокерский счёт в «Альфа-Банке», до 5000 руб. за бесплатный брокерский счёт в «Т-Банке», 2000 руб. за кредитную «Платинум» от «Т-Банка» с бесплатной обналичкой заёмных средств, сертификат на 1000 руб. за бесплатную карту «МТС Деньги», 1000 руб. за бесплатную «Халву» от «Совкомбанка», 500 руб. за бесплатную «ОТП Карту» с кэшбэком 5% на ЖКХ, сертификат на 1000 руб. + 1500 баллов за бесплатную «Твой Кэшбэк» от «ПСБ», сертификат на 1200 руб. за бесплатную «Альфа-Карту», сертификат на 1600 руб. за карту «Газпромбанка» с кэшбэком 100% в супермаркетах, 1000 руб. за бесплатную My Life от «УБРиР» с кэшбэком 5% на ЖКХ, 1000 руб. за карту Black от «Т-Банка»

Храни Деньги! рекомендует:

UPD: 31.07.2016

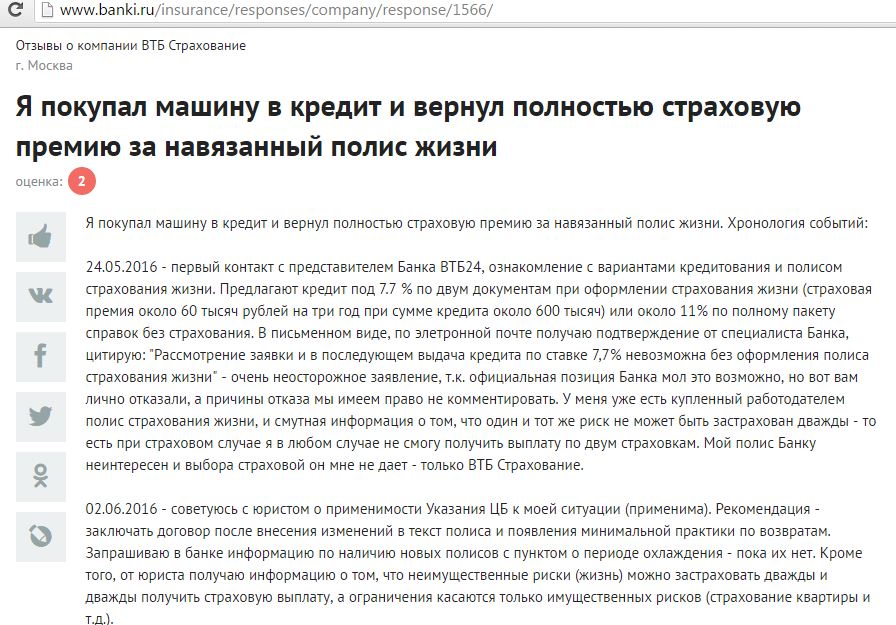

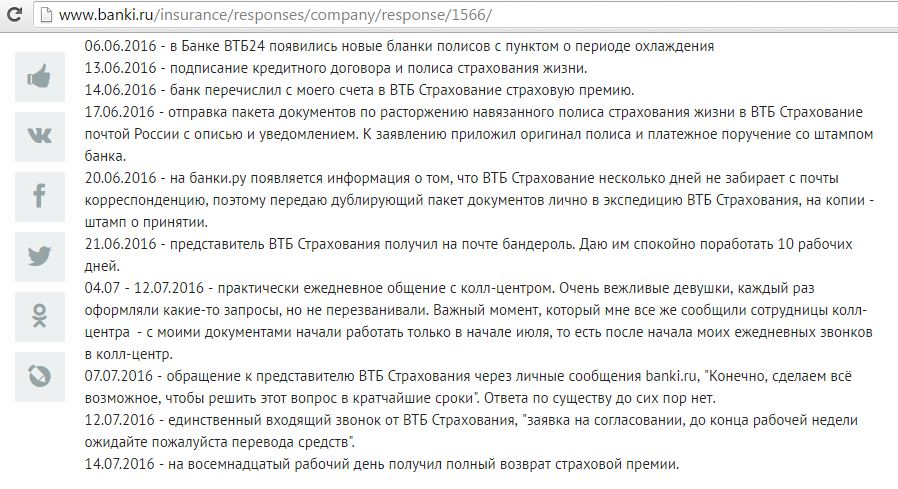

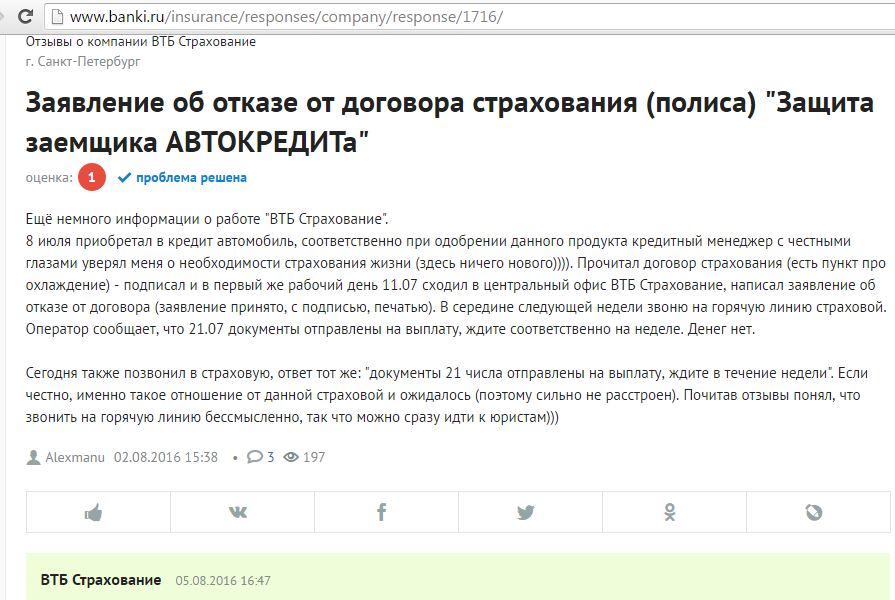

Появились первые отзывы клиентов, у которых получилось вернуть деньги за навязанную страховку по новому закону. Вот подробное описание последовательности действий клиента “ВТБ Страхование”, у которого получилось вернуть деньги за навязанный полис страхования жизни:

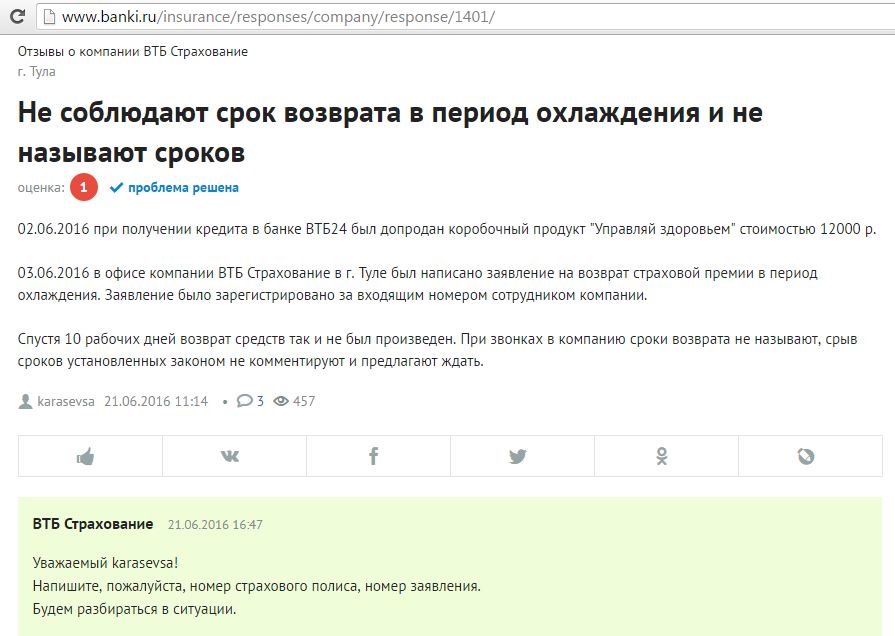

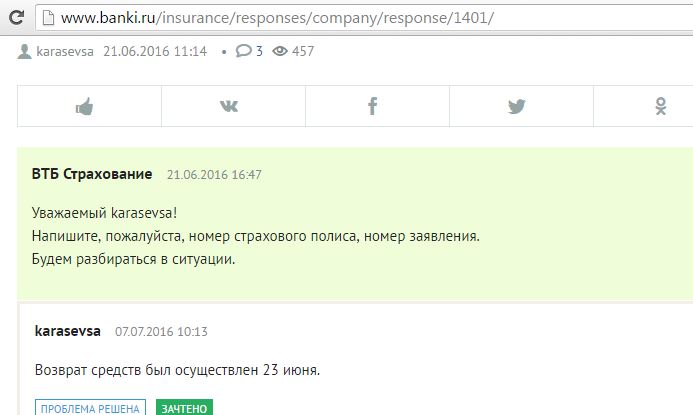

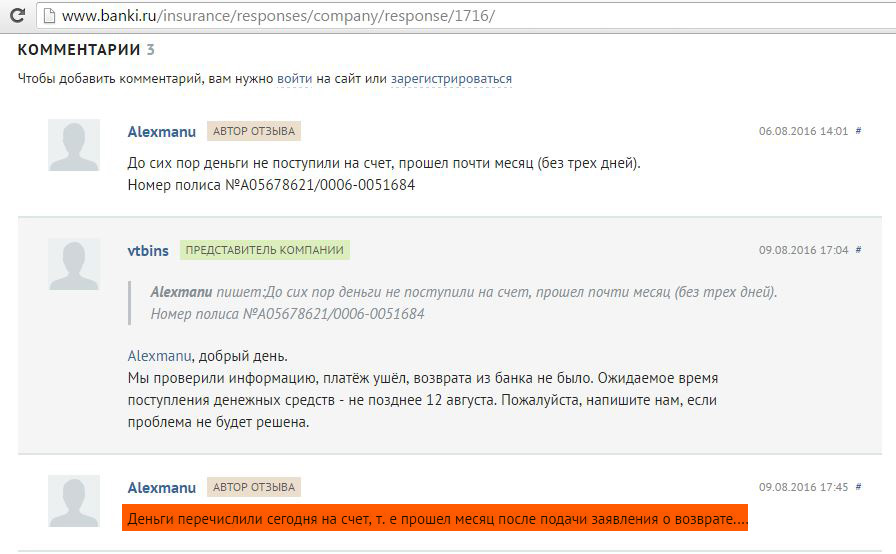

Вот другой отзыв клиента, у которого также получилось вернуть навязанную страховку, правда, не очень быстро:

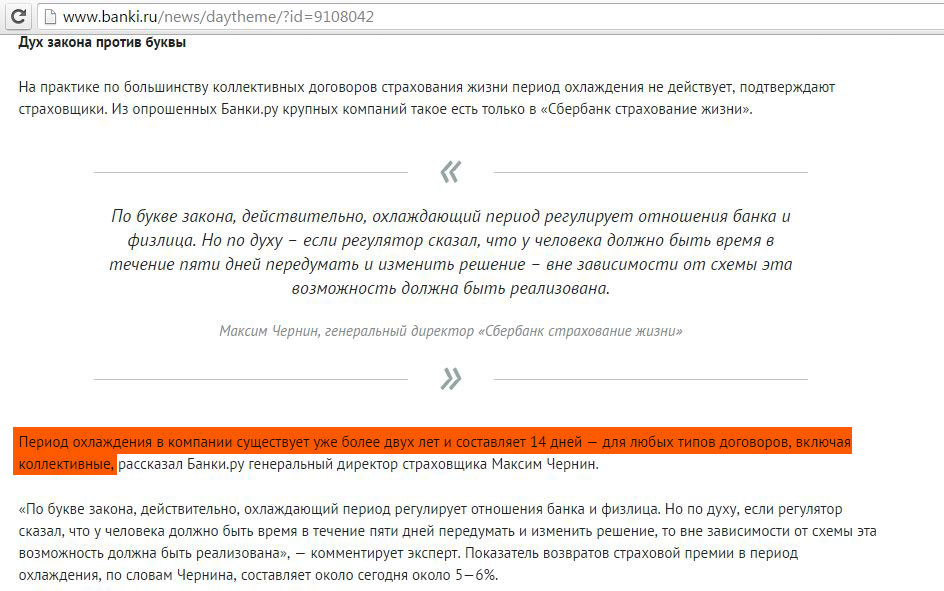

Как и ожидалось, банки и страховые компании нашли лазейку, препятствующую возврату страховки в период охлаждения. Клиентам предлагается подключиться к системе коллективного страхования. В таких договорах банк покупает страховую защиту на весь портфель своих заёмщиков.

Каждый заемщик не заключает отдельный договор со страховщиком, а платит банку за подключение к программе страхования. Т.е. страхователем является банк (юридическое лицо). А новое положение Банка России о возможности отказаться от страховки в течение пяти дней регулирует отношение страховщика и физического лица:

Генеральный директор компании «Сбербанк страхование жизни» Максим Чернин говорит, что компания позволяет отказаться от страховки в течение 14 дней как при индивидуальном, так и при коллективном страховании, несмотря на отсутствие такой обязанности у компании по действующему законодательству:

UPD: 14.08.2016

Еще один пример отказа от навязанного страхования жизни при получении автокредита. Заявление на отказ от страховки было написано клиентом в центральном офисе “ВТБ Страхование”. Возврата страховки пришлось ждать месяц:

Если вы отправляете пакет документов на отказ от страховки Почтой России, обязательно делайте это заказным письмом с описью вложения и уведомлением.

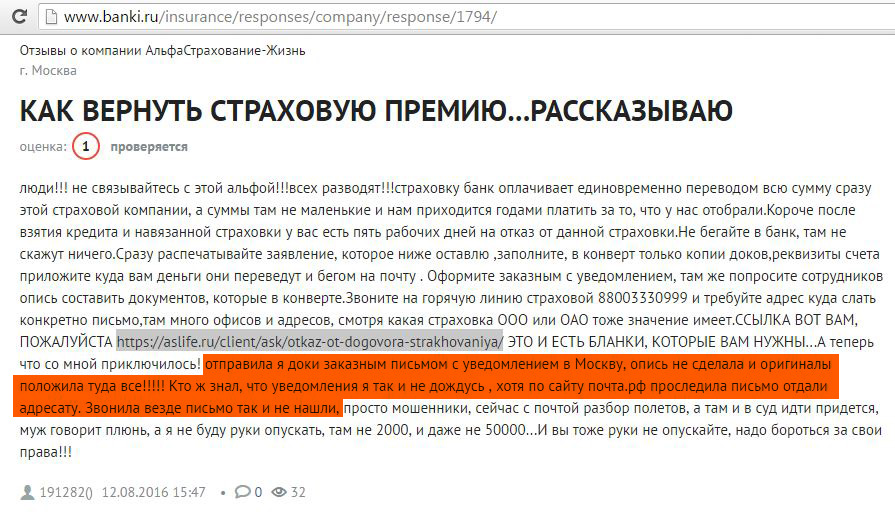

Появился отзыв клиента о том, что компания “Альфа Страхование” просто потеряла письмо:

UPD: 19.03.2018

Судебная практика по отказам от договора коллективного страхования и возврате денег в период охлаждения постепенно меняется. Смотрим на определение Верховного Суда РФ от 31.10.2017 N 49-КГ17-24.

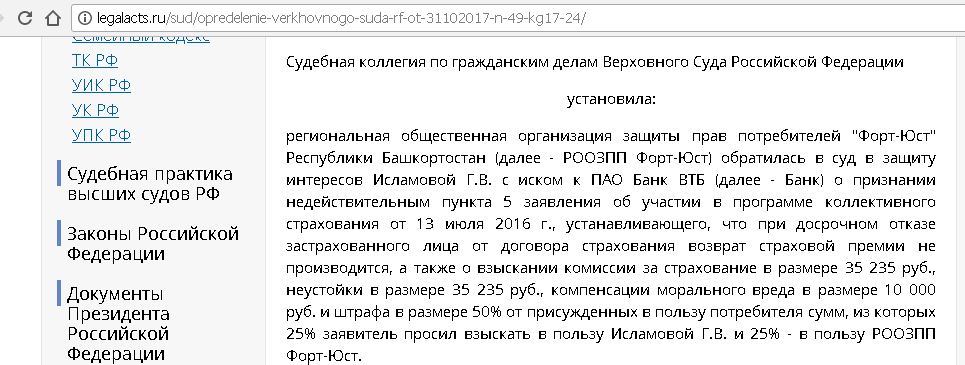

Региональная общественная организация защиты прав потребителей “Форт-Юст” Республики Башкортостан обратилась в суд в защиту интересов Исламовой Г.В. с иском к ПАО “Банк ВТБ” о признании недействительным пункта 5 заявления об участии в программе коллективного страхования, устанавливающего, что при досрочном отказе застрахованного лица от договора коллективного страхования возврат страховой премии не производится.

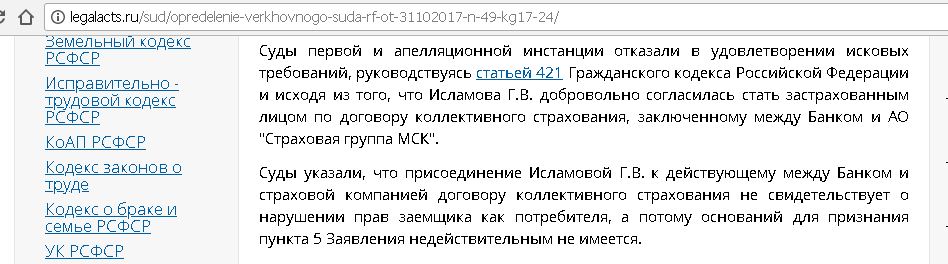

Суды первой и апелляционной инстанции отказали в удовлетворении иска. По их мнению, оспариваемое условие не противоречит закону, т.к. правила о “периоде охлаждения” распространяются только на физических лиц – страхователей, самостоятельно заключивших договор страхования со страховщиком. В рассматриваемом же случае страхователем являлся банк, а заемщик выступал в качестве застрахованного лица. К тому же клиент добровольно подключился к программе коллективного страхования.

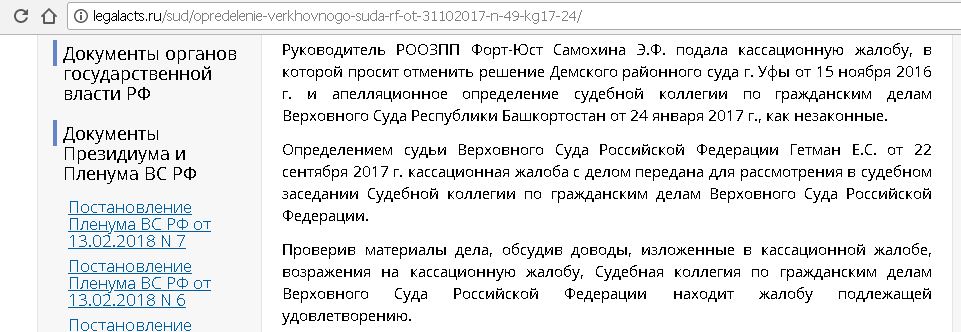

«Форт-Юст» подала кассационную жалобу с просьбой отменить решение судов первой и апелляционной инстанции:

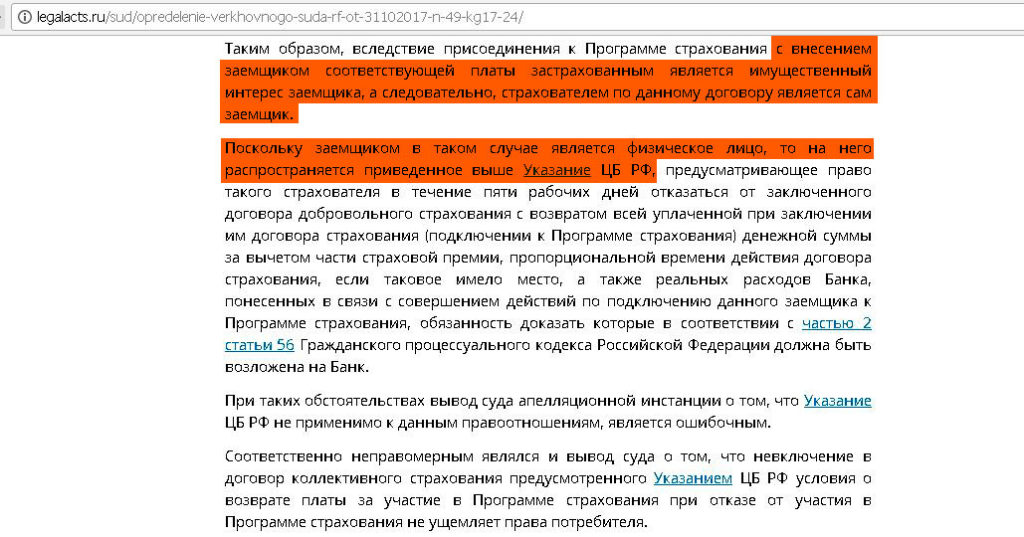

Верховный суд РФ разъяснил, что вследствие присоединения к Программе страхования с внесением заемщиком соответствующей платы застрахованным является имущественный интерес заемщика, следовательно, страхователем по данному договору является сам заемщик. А значит, на коллективную страховку тоже должен распространяться период охлаждения и у заёмщика должно быть право отказаться от неё и вернуть деньги:

Таким образом, условие договора, не допускающее предусмотренный Указанием ЦБ РФ возврат платы за участие в Программе страхования в случае отказа заемщика от участия в такой программе, является ничтожным

В итоге дело отправлено на новое рассмотрение в суд апелляционной инстанции, в котором должны быть учтены выводы Верховного Суда.

► Подробное пошаговое руководство по возврату страховки с образцами заявлений и отзывами клиентов смотрите здесь: “Возврат страховки по кредиту: инструкция”.

Надеюсь, моя статья была вам полезна, о всех уточнениях и дополнениях пишите в комментариях.

За обновлениями в этой и других статьях можно следить на Telegram-канале: @hranidengi.

Подписывайтесь, чтобы быть в курсе всех изменений:)

Реклама. Информация о рекламодателе по ссылкам в статье.