Законодательство в сфере защиты заемщика от навязанных услуг при оформлении кредита постепенно совершенствуется, правда, не так быстро, как этого бы хотелось.

С 1 июня 2016 года у граждан появилось право на отказ от страховки, навязанной при получении кредита и возврате ранее уплаченных за нее денег. Тогда у заемщиков было всего 5 дней, в течение которых нужно было успеть подать соответствующее заявление. С 1 января 2018 период охлаждения был увеличен до 14 дней.

Однако указанные нормы до недавнего времени действовали только при индивидуальном страховании заемщика, т.е. если он сам являлся страхователем. Многие банки предлагали клиентам так называемое коллективное страхование (где страхователем выступал банк), по которому не был предусмотрен никакой период охлаждения.

Справедливости ради стоит отметить, что некоторые банки при использовании коллективной страховки по доброй воле все-таки включали в договоры пункты о праве клиента на отказ от нее и возврат денег (например, Сбербанк).

И вот спустя почти 4,5 года право на отказ от коллективной страховки в период охлаждения и возврат денег стало закреплено в законодательстве.

Подпишись на канал @hranidengi в Telegram — только там самая оперативная информация об обновлениях, полезные лайфхаки и другие интересности из мира финансов.

А ещё финансовый форум Храни Деньги! уже работает:)

А ещё финансовый форум Храни Деньги! уже работает:)

Храни Деньги! рекомендует:

Отказ от коллективного договора страхования в период охлаждения

Отказ от коллективного договора страхования в период охлаждения

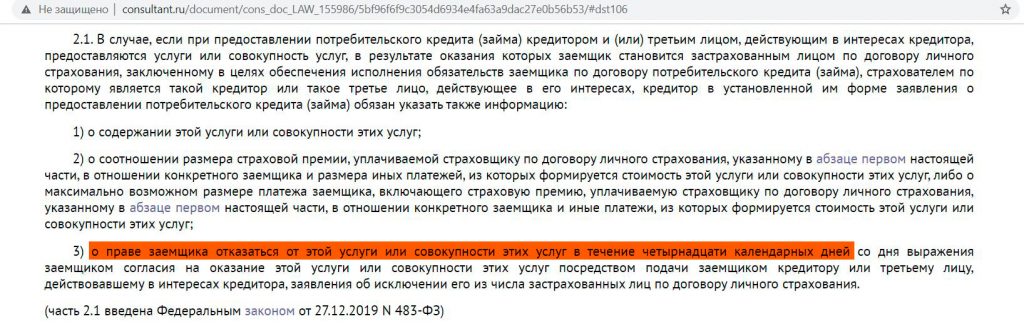

С 1 сентября 2020 года вступил в силу Федеральный закон от 27 декабря 2019 г. N 483-ФЗ «О внесении изменений в статьи 7 и 11 Федерального закона «О потребительском кредите (займе)» и статью 9.1 Федерального закона «Об ипотеке (залоге недвижимости)», согласно которому в статье 7 Федерального закона от 21.12.2013 N 353-ФЗ «О потребительском кредите (займе)» появился пункт о том, что если кредит выдается с коллективной страховкой, то в договоре должно быть указано право заемщика на отказ от этой страховки в течение 14 дней:

и пункт, что заемщику при таком отказе обязаны вернуть деньги в полном размере в течение 7 рабочих дней, при условии, что за это время страховой случай не произошел:

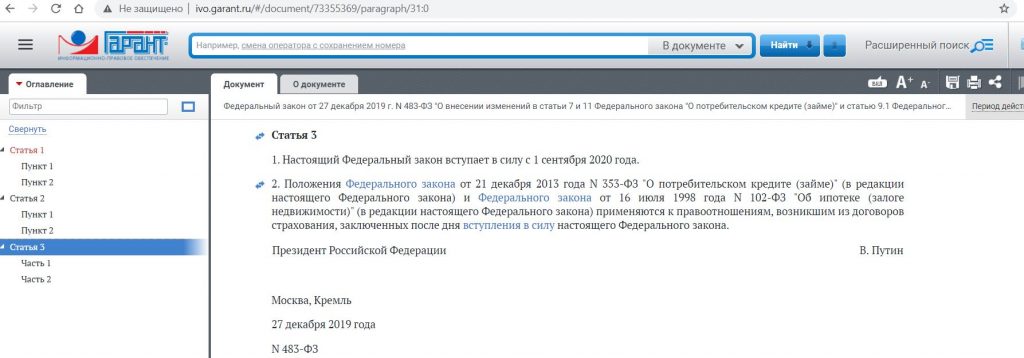

Данные изменения действуют только по договорам, оформляемым с 1 сентября 2020:

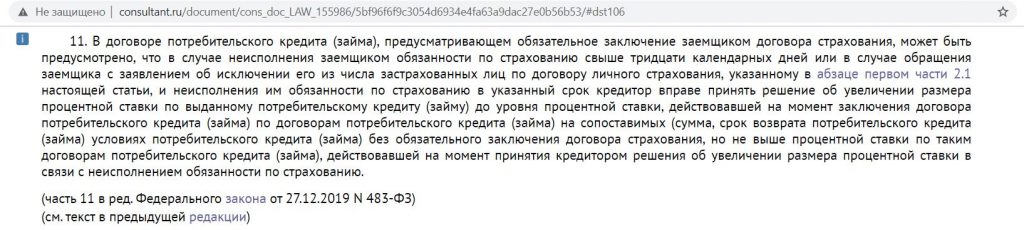

Стоит обратить внимание, что банк имеет право прописать у себя в договоре возможность увеличения процента по кредиту в случае отказа от страховки (но не все этим правом пользуются).

Тут нужно считать, чаще всего даже увеличенная процентная ставка по кредиту окажется в итоге выгоднее оплаты страхования.

Также стоит иметь в виду, что если в договоре прописано право банка на увеличение процентной ставки по кредиту в случае отсутствия каких-то определенных видов страхования, то это не означает, что нужно обязательно оформлять страховку через банк, это можно сделать самостоятельно в другой страховой компании, соответствующей критериям кредитора (скорее всего это выйдет намного дешевле):

Возврат страховки при досрочном погашении кредита

Возврат страховки при досрочном погашении кредита

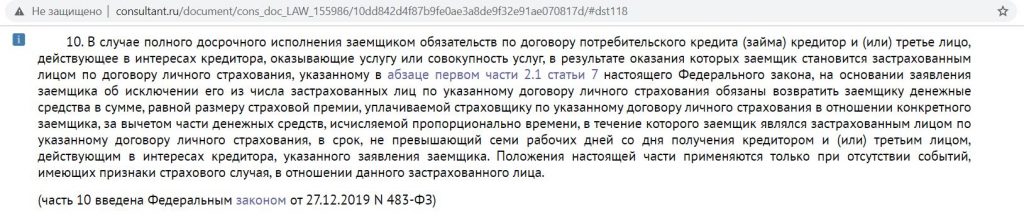

Согласно все тому же Федеральному закону от 27 декабря 2019 г. N 483-ФЗ «О внесении изменений в статьи 7 и 11 Федерального закона «О потребительском кредите (займе)» и статью 9.1 Федерального закона «Об ипотеке (залоге недвижимости)» в статье 11 Федерального закона от 21.12.2013 N 353-ФЗ «О потребительском кредите (займе)» появилось право заемщика при полном досрочном гашении кредита на возврат части стоимости страховки, оформленной в целях обеспечения заемщиком условий по договору кредитования, пропорционально оставшемуся неиспользованному времени, если страховой случай при этом не наступил. Деньги должны вернуть в течение 7 рабочих дней после написания такого заявления. Данная норма касается как коллективной страховки,

так и той, где страхователем выступает сам заемщик.

При частичном досрочном гашении кредита возврат части страховки не предусмотрен.

Стоит обратить внимание, что при полном досрочном гашении кредита оставшиеся деньги вернут не автоматически, а только после написания соответствующего заявления. Думаю, очевидно, что вряд ли кто-то станет напоминать, что у вас есть право на его написание.

Новая норма о возврате страховки при досрочном погашении кредита также действует только для договоров, заключаемых после 1 сентября 2020 года.

Cертификат на 1500 руб. за бесплатную «115 дней без %» от «Ренессанс Банка», вечно бесплатная кредитка «Альфа-Банка» с бесплатной обналичкой и кэшбэком, до 5 000 руб. за брокерский счёт в «Альфа-Банке», 2000 руб. за кредитную «Платинум» от «Т-Банка» с бесплатной обналичкой заёмных средств, сертификат на 1000 руб. за бесплатную карту «МТС Деньги», 1000 руб. за бесплатную «Халву» от «Совкомбанка», 2000 руб. за бесплатную «ОТП Карту», сертификат на 1000 руб. + 1500 баллов за бесплатную «Твой Кэшбэк» от «ПСБ», 1000 руб. за бесплатную «Альфа-Карту», сертификат на 1000 руб. за карту «Газпромбанка» с удвоенным кэшбэком, 1000 руб. за бесплатную My Life от «УБРиР» с кэшбэком 5% на ЖКХ, 1000 руб. за карту Black от «Т-Банка»

Храни Деньги! рекомендует:

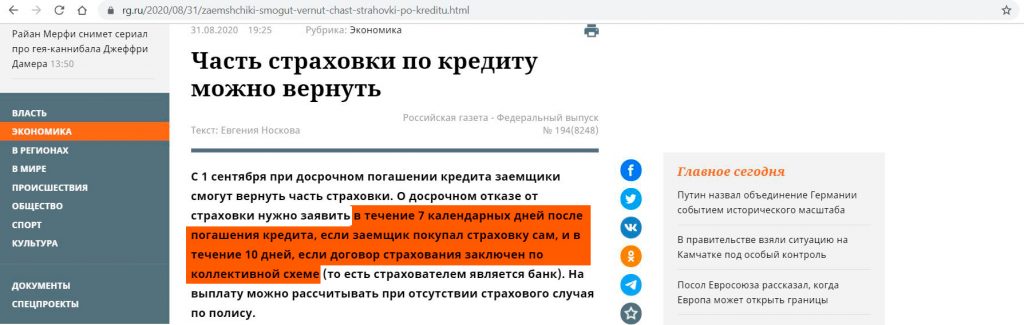

Любопытно, что в Российской Газете в выпуске № 194(8248) говорится, что для возврата части страховки при досрочном погашении кредита нужно успеть подать соответствующее заявление в течение 7 дней с момента гашения кредита, если заемщик покупал страховку сам, а если страховка коллективная – в течение 10 дней.

На самом деле, хоть издание и авторитетное (там должны публиковаться федеральные законы), и эту информацию перепечатали многие источники, но все же она является неверной. В Федеральном законе от 27 декабря 2019 г. N 483-ФЗ «О внесении изменений в статьи 7 и 11 Федерального закона «О потребительском кредите (займе)» и статью 9.1 Федерального закона «Об ипотеке (залоге недвижимости)» нет ни слова о временных ограничениях в 7-10 дней для подачи заявления на возврат части страховки при досрочном погашении кредита.

Вернуть часть денег за страховку при досрочном погашении кредита можно было и раньше, но сделать это было гораздо сложнее. Если это право не было прописано в договоре, то требовалось доказывать через суд, что возможность наступления страхового случая отпала и существование страхового риска прекратилось по обстоятельствам иным, чем страховой случай.

Уловки банков при возврате страховки

Уловки банков при возврате страховки

Новая норма действует только с 1 сентября 2020 года, практики пока маловато. Однако наивно было бы предполагать, что банки и страховые компании не будут искать какие-нибудь лазейки, чтобы не возвращать клиентам деньги за страховку при досрочном гашении кредита. Будем постепенно дополнять данный пункт.

Слабое место здесь в том, что, согласно закону, после досрочного погашения кредита положен возврат оставшейся суммы именно той страховки, которая заключалась в целях обеспечения исполнения обязательств заемщика по договору потребительского кредита.

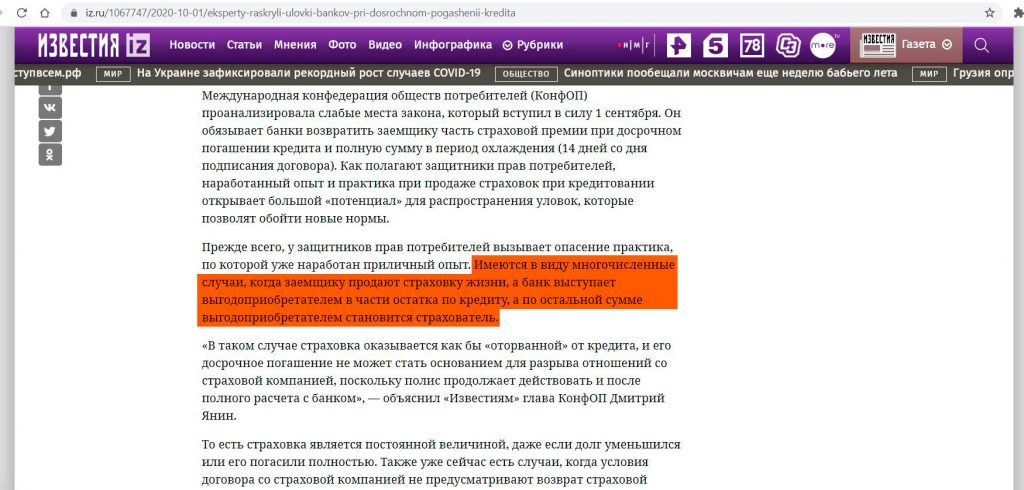

Международная конфедерация обществ потребителей (КонфОП) как раз указывает на риск, когда страховка будет «отвязана» от кредита. Например, заемщику продают страховку жизни, а банк выступает выгодоприобретателем только в части остатка по кредиту, а по остальной сумме выгодоприобретателем является страхователь. Т.е. полис продолжит действовать и после полного расчета с банком по кредиту.

Вывод

Вывод

По договорам, заключаемым с 01.09.2020, в период охлаждения можно отказаться и от коллективной страховки, главное успеть подать заявление в течение 14 дней.

Также по договорам, заключаемым с 01.09.2020 в случае полного досрочного возврата кредита можно вернуть пропорциональную часть стоимости страховки, которая оформлялась для выполнения обязательств по кредиту, если подать соответствующее заявление.

Новые нормы направлены на защиту прав заемщиков, посмотрим, что в итоге придумают банки и страховые компании, чтобы их обойти для сохранения своего дохода.

Буду признателен за репост:)

Надеюсь, моя статья была вам полезна, о всех уточнениях и дополнениях пишите в комментариях.

За обновлениями в этой и других статьях можно следить на канале "Храни Деньги!": @hranidengi.

Подписывайтесь, чтобы быть в курсе всех изменений:)

Реклама. Информация о рекламодателе по ссылкам в статье.