Обновлено 28.03.2018.

В последнее время карты рассрочки становятся всё более популярными. И дело тут не только в активной рекламе данных продуктов. Просто сама идея таких карт действительно выгодна всем участникам процесса. Ну, может, рекламные агентства в убытке, поскольку часть рекламного бюджета как банков, так и магазинов проходит мимо них.

Клиент получает беспроцентную рассрочку на интересующий его товар, банк получает комиссионные от магазина-партнера за привлечение клиента, а магазин увеличивает оборот и получает дополнительную прибыль.

Сегодня на рынке представлены три полноценные карты рассрочки – это карты «Халва» от «Совкомбанка», «Совесть» от «Киви Банка» и карта рассрочки от «Хоум Кредит».

С этими картами рассрочки конкурируют традиционные кредитки с длинным возобновляемым грейс-периодом, это кредитка «Элемент 120» от «Почта Банка», карта «Альфа-Банка» «100 дней без %» и карта, которая умеет ждать «110 дней» от «Райффайзенбанка».

Cегодня мы сравним данные предложения, чтобы выявить самую выгодную для клиента карту рассрочки. Как обычно, мы рассмотрим функциональность карт по многим параметрам, для большинства критериев установим шкалу от 0 (очень плохо или данной опции вообще нет) до 5 (очень хорошо). Для некоторых параметров данная шкала избыточна, поэтому при наличии той или иной опции будет присваиваться 1 балл, при отсутствии – 0 баллов.

Подпишись на канал @hranidengi в Telegram — только там самая оперативная информация об обновлениях, полезные лайфхаки и другие интересности из мира финансов.

А ещё финансовый форум Храни Деньги! уже работает:)

А ещё финансовый форум Храни Деньги! уже работает:)

Храни Деньги! рекомендует:

Карты рассрочки. Сравнительный обзор

Карты рассрочки. Сравнительный обзор

1 География получения. Доступность для регионов.

«Халва», «Элемент 120», «100 дней без %» получают от меня по 5 баллов за большое количество банковских отделений по стране, где можно оформить карточку. Эмитент карты «Совесть» «Киви Банк» имеет всего одно отделение, однако банк лучше других организовал доставку своей карточки курьерами в большое количество городов, к тому же «Совесть» можно получить во многих магазинах – 4 балла. Представительство «Райффайзенбанка» и «Хоум Кредита» не такое большое, доставка этих карт курьерами не реализована – 3 балла.

2 Стоимость выпуска и обслуживания.

Полноценные карты рассрочки в этом пункте получают заслуженные 5 баллов, стоимость выпуска и обслуживания карт «Совесть», «Халва» и карты рассрочки от «Хоум Кредит» 0 руб. Годовое обслуживание кредитки «Почта-Банка»» составляет 900 руб. – 4 балла. Стоимость обслуживания карточки «Альфа-Банка» «100 дней без %» 1290 руб./год – 3 балла. «Райф» для бесплатного обслуживания карты «110 дней» требует ежемесячно совершать покупки с её помощью на сумму от 8000 руб., иначе комиссия составит 150 руб./мес. – 3 балла.

3 Количество магазинов-партнеров.

В этом пункте традиционные карты рассрочки никогда не догонят обычные кредитные карты. Сколько бы у них не было партнеров, их всегда будет намного меньше общего количества всех магазинов. Поэтому кредитки «Почта Банка», «Райффайзенбанка» и «Альфа-банка» получают заслуженные 5 баллов. «Халвой» можно расплатиться более чем в 65000 магазинах – 4 балла.

У «Совести» партнеров чуть меньше, около 20 000 магазинов – 3 балла.

У карты рассрочки от «Хоум Кредит» пока не очень много магазинов-партнеров, где была бы длительная рассрочка (больше стандартной), однако этой картой, как и обычной кредиткой, также можно расплатиться в любых магазинах – 5 баллов.

Качественный состав магазинов-партеров «Халвы» и «Совести» сравнить довольно трудно, кому-то интересны одни партнеры, кому-то другие.

4 Лояльность в предоставлении кредитного лимита.

Очень субъективный параметр, можете его не учитывать. Выдача кредитной карты с хорошим кредитным лимитом зависит от множества факторов: от кредитной истории, от возраста, от предоставленных документов и т.д.

Однако по моему мнению, основанному на прочтении многочисленных отзывов, самыми лояльными в предоставлении большого кредитного лимита являются «Почта Банк» и «Альфа-Банк». Чуть строже относятся к потенциальным держателям кредитных карт «Совкомбанк» и «Киви Банк». «Райффайзенбанк» и «Хоум Кредит» неохотно одобряют нормальные кредитные лимиты.

Для оформления карт «Совесть», «Халва», карты рассрочки «Хоум Кредит» и карточки «Элемент 120» достаточно только паспорта. В «Райф» и «Альфу» потребуется предоставить дополнительные документы, подтверждающие доход.

В итоге, в этом пункте я дам карточке «Элемент 120» 5 баллов. «Совесть», «Халва» и «100 дней без %» получают от меня по 4 балла. «Хоум Кредит» и «Райф» – по 3 балла.

5 Длительность периода рассрочки.

Самый важный параметр, чем длиннее период рассрочки и, соответственно, чем дольше наши денежки пролежат на расходно-пополняемом вкладе, пока мы пользуемся заемными средствами банка, тем лучше.

У карточки «Элемент 120» честный длинный льготный период в 120 дней. Длительность грейса составляет три расчетных периода с даты выписки. Карточку в ноль выводить не надо (т.е. на покупки в следующем месяце будет действовать свой льготный период в три расчетных периода), каждый месяц внутри грейса нужно вносить 5% от суммы задолженности – 5 баллов.

У карты рассрочки от «Хоум Кредит» тоже честный длинный грейс-период, минимальная продолжительность большого льготного периода составляет три расчётных периода. Платежный период у карты «Хоум Кредит» чуть короче, чем у «Почты» (20 дней против 30 дней). Внутри грейса нужно гасить сумму задолженности равными частями, а не по 5%, как у карты «Элемент 120», но, поскольку в магазинах-партнерах рассрочка может быть и больше 3-х месяцев, карта рассрочки от «Хоум Кредит» получает от меня также 5 баллов.

У «Альфы» нечестный грейс-период в 100 дней (начинается от первой покупки) и к сотому дню нужно будет погасить всю задолженность по покупкам, которые совершались в течение этого льготного периода. Внутри длинного грейса нужно ещё вносить минимальные платежи в 5% от суммы. Другими словами, у покупок внутри грейса по карте «100 дней без %» льготный период получается значительно короче 100 дней – 3 балла. Практически аналогичная схема у кредитки «Райфа» «110 дней», к окончанию длинного грейса нужно погасить задолженность, отраженную в третьей по счету выписке от даты начала льготного периода, – тоже 3 балла.

Период рассрочки карт «Совесть» и «Халва» у многих партнеров не длится дольше трех-четырех месяцев. Более длительный период рассрочки положен только за покупки в очень небольшом количестве магазинов. У «Совести» рассрочка при прочих равных получается длиннее, чем у «Халвы», поскольку длиннее платежный период. Так 1 месяц рассрочки у «Халвы» означает беспроцентный период максимум в 45 дней, у «Совести» – в 65 дней (в зависимости от даты совершения покупки). К тому же у «Совести», на мой взгляд, более удобная рассрочка, поскольку она привязана к календарным месяцам, а не к дате заключения договора. В общем, «Совесть» получает от меня 4 балла, «Халва» – 3 балла.

6 Штраф за нельготную операцию.

Карточкой «Совесть» или «Халва» совершить какую-нибудь нельготную операцию в принципе невозможно, так что случайно попасть на штрафы не получится – 5 баллов.

С карты рассрочки «Хоум Кредит» снять наличные в банкомате нельзя, а вот сделать случайный перевод или пополнить электронный кошелек можно. Комиссии за такие операции нет, но и льготный период на них не распространяется. Не учтённая в рассрочке ссудная задолженность гасится раньше задолженности, погашаемой в рассрочку, так что, чтобы остановить начисление процентов, не нужно полностью выводить карту в ноль – 4 балла.

У карточек «110 дней» и «Элемент 120» нельготные операции (снятие наличных, переводы, пополнение электронных кошельков) облагаются комиссией, и льготный период на них не распространяется. Чтобы остановить начисление процентов по ним, нужно выводить карту в ноль – 3 балла.

С карточки «100 дней без %» можно снимать наличные в банкоматах за счет заемных средств в рамках месячного лимита в 50 000 руб. абсолютно без последствий. Если снять больше, то будет комиссия. Переводы с карты на карту за счет кредитного лимита караются комиссией в 5,9%, минимум 500 руб., однако на нельготные операции тоже распространяется грейс-период. К тому же у «Альфы» вполне лояльный перечень нельготных операций (например, пополнение киви-кошелька через сайт кошелька идёт без комиссии) – 4 балла.

7 Последствия вылета из грейса.

Любые кредитные карты нужно использовать, только соблюдая условия предоставления льготного периода, иначе это очень невыгодно.

При неполном погашении задолженности у карт «100 дней без %», «Элемент 120», «110 дней» «Райфа», карты рассрочки «Хоум Кредит» льготный период отменяется и проценты начисляются на каждую покупку за все время с момента её совершения. Если не внести даже минимальный платеж, то предусмотрен штраф и неустойка. В общем, всё как у обычных кредиток – 3 балла.

У «Халвы», если не внести полностью обязательный минимальный платеж, с 5-го дня начинает ежедневно капать штраф в 0,1% в день на сумму просроченной задолженности. Проценты за все покупки не начисляются за весь срок с момента их совершения (если успеть погасить задолженность по основному долгу и просрочке за 24 месяца) – 4 балла.

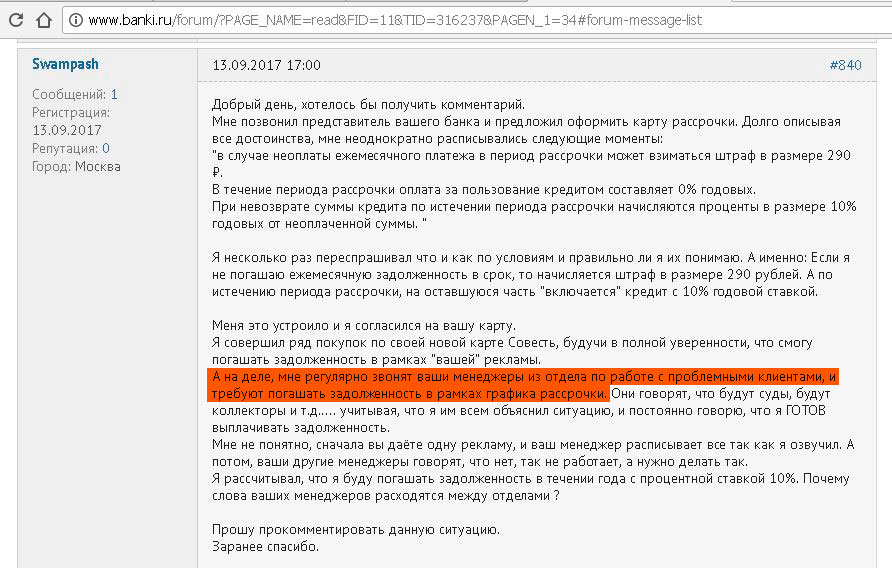

У «Совести» за неполное внесение обязательного платежа будет фиксированный штраф 290 руб., при этом рассрочка продолжит действовать. Если в следующем месяце тоже не внести платеж, то снова будет фиксированный штраф в 290 руб. После окончания заявленного периода рассрочки на оставшуюся сумму задолженности будет начисляться процент из расчета 10% годовых. Так что в этом пункте «Совесть» от меня получает 5 баллов.

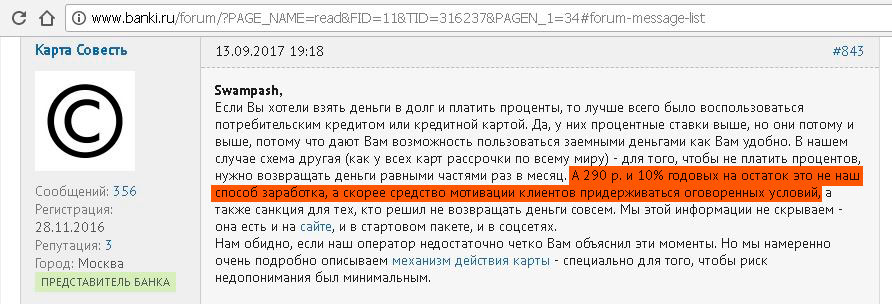

Процентная ставка по кредиту у «Совести» получается даже выгоднее, чем обычный потребительский кредит, и некоторые решают использовать «Совесть» именно в качестве обычного кредита. Однако «Киви Банку» это очень не нравится. Основной доход они получают за привлечение клиентов в магазины-партнеры, а не с процентов по кредиту:

8 Удобство пополнения.

Карты «Совесть», «Халва», «Элемент 120» (от 3000 руб.), «100 дней без %», “110 дней” от “Райфа”, помимо родных терминалов и отделений, можно пополнить без комиссии с карт других банков через собственные сервисы – 5 баллов. А вот «Хоум Кредит» для бесплатного пополнения своей карты рассрочки сервис С2С не предоставляет – 3 балла.

Все карточки можно пополнить межбанковским переводом.

9 СМС-информирование.

Пятибалльная шкала для этого параметра избыточна, 1 балл за бесплатное смс-информирование получают карты «Совесть», «Халва», карта рассрочки «Хоум Кредит». У «Альфы» смс-информирование стоит 59 руб./мес., у «Почта Банка» – 49 руб./мес. у «Райфа» – 60 руб./мес., все три карты получают 0 баллов в этом параметре.

10 Навязывание допуслуг и страховок.

В этом пункте также не будем применять пятибалльную шкалу. «Халва», «Совесть» и карта рассрочки от «Хоум Кредит» получают от меня 1 балл, к этим карточкам не навязывают никаких платных услуг. В то время как сотрудники «Альфы», «Почта Банка» и «Райфа» будут очень настойчиво пытаться убедить вас в необходимости страховки или смс-информирования – 0 баллов.

11 Дополнительные баллы за дополнительные плюшки.

«Халва» получает дополнительный балл за возможность использования её в качестве накопительной карточки, на остаток собственных средств у неё начисляется 7% (при определенных условиях ставка может быть увеличена до 8,25%), к тому же с неё можно снимать собственные средств без комиссии в любых банкоматах. За покупки за счет собственных средств в магазинах-партнерах положен кэшбэк в 1,5%, правда, получить его не так просто, поскольку при покупках сначала расходуется кредитный лимит и только потом собственные средства (на старом тарифе «Халва 1.0» было наоборот).

Если оформить бесплатную карту рассрочки «Халва» по этой ссылке по акции «Приведи друга» и в первые 10 дней потратить в магазинах-партнёрах от 1000 руб. за счёт заемных средств, то банк подарит 1000 баллов (если использовать собственные средства, то 500 баллов). Актуально для клиентов, у которых минимум 6 месяцев не было «Халвы».

Карта «Элемент 120» получает дополнительный балл за бесплатный пакет онлайн-покупателя, страхующий физическое лицо от ряда рисков при покупках в интернете.

Возможность беспроцентного снятия наличных с карты «100 дней без %» была частично учтена в 6 пункте, однако я считаю, что нужно накинуть ещё один балл за данную опцию. Если снимать наличные в рамках лимита и класть их на расходно-пополняемый вклад, стоимость карточки «Альфа-Банка» очень быстро окупится.

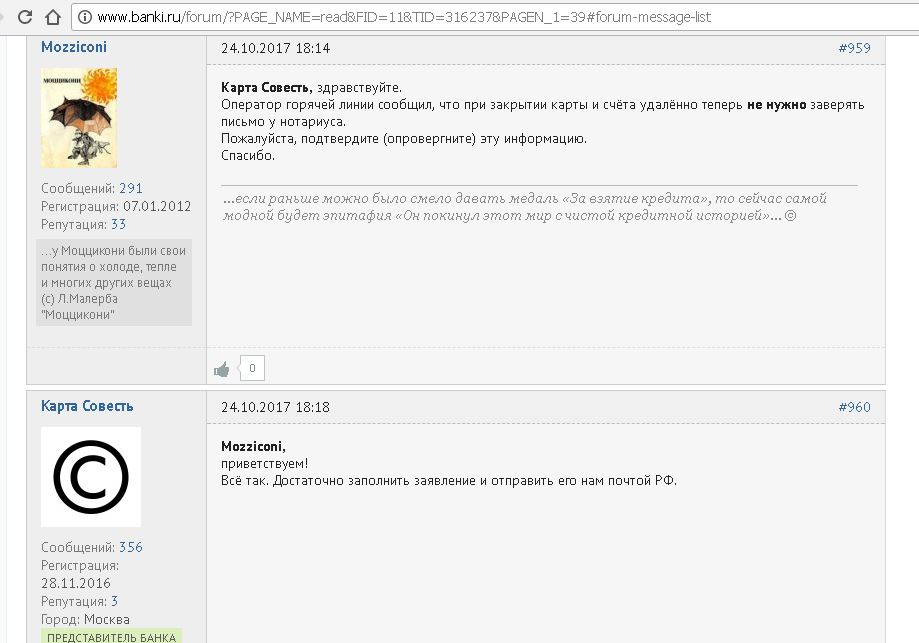

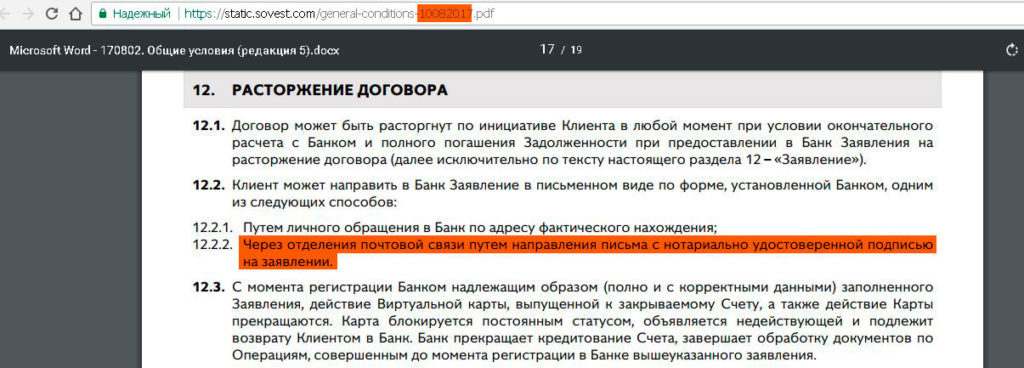

«Совести» можно дать дополнительный балл за различные акции с кэшбэком, например, 20% кэшбэк в «М-Видео», «Эльдорадо», «Связном», а также увеличенную рассрочку в некоторых магазинах. Однако «Совесть» получает от меня и штрафной балл, поскольку для закрытия карты требуется отправить заявление в «Киви Банк» по почте и при этом заверить свою подпись у нотариуса.

Официальный представитель «Совести» сообщает, что заверять подпись у нотариуса уже не требуется:

Однако в самых последних условиях выпуска и обслуживания карты «Совесть», которые есть на сайте (от 10.08.2017), необходимость заверения подписи у нотариуса по-прежнему присутствует:

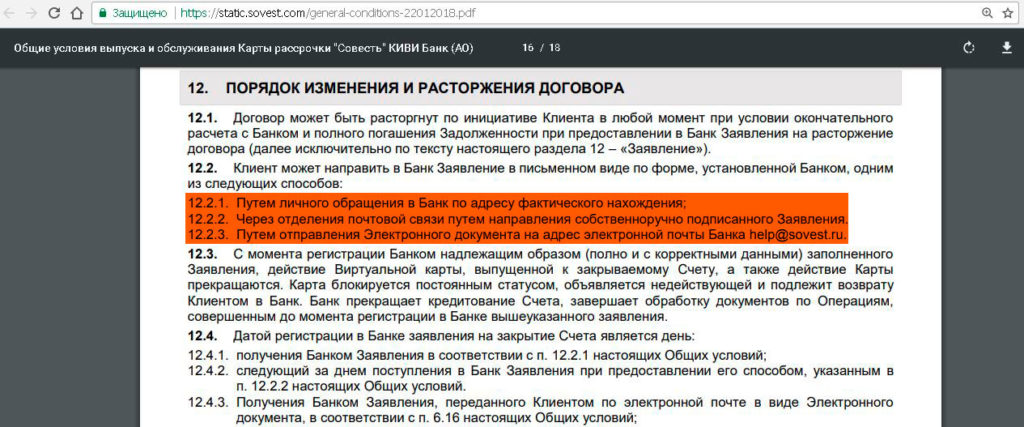

UPD: 28.03.2018

Согласно общим условиям выпуска и обслуживания карты рассрочки “Совесть” от 22.01.2018 “Киви-Банк” теперь не требует нотариально заверенного заявления для закрытия карты и счёта.

Подведем итоги

Подведем итоги

С преимуществом в 1 балл в сегодняшней битве карт рассрочки победила «Халва» от «Совкомбанка», карта «Совесть» отстала всего на один балл. На третьем месте оказалась карта «Элемент 120» от «Почта Банка».

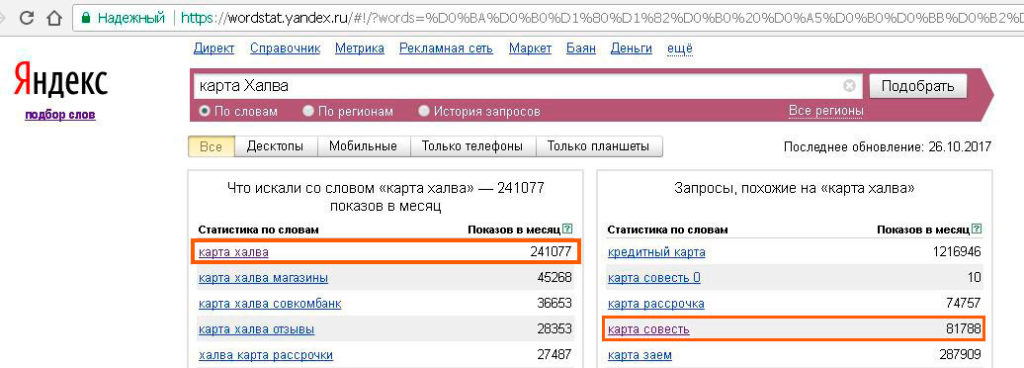

Среди пользователей интернета по популярности безоговорочно лидирует карта «Халва». Согласно анализу поисковых запросов Яндекса, карту «Халва» за месяц искали более 240 000 раз, в то время как у карты «Совесть» только около 82 000 запросов.

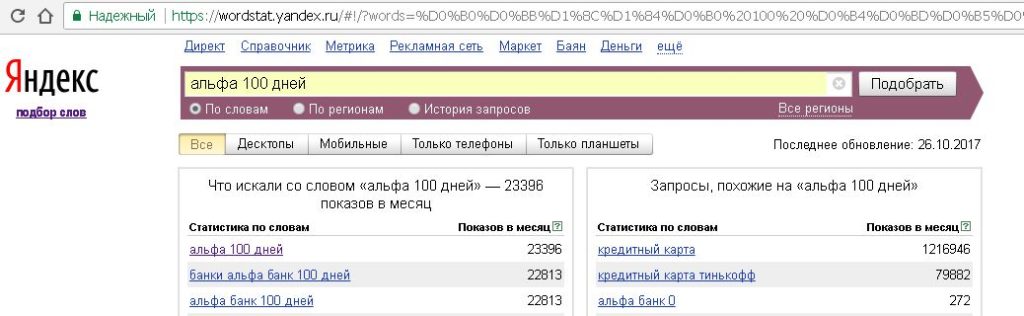

С огромным отставанием на третьем месте идёт карточка «Альфы» «100 дней без %» с 23 000 запросов:

Следом расположилась карта рассрочки от «Хоум Кредит» (около 15 000), потом карта «Элемент 120» (5000), а картой «110 дней» от «Райффайзенбанка» вообще практически никто не интересуется (911 запросов).

Вывод

Вывод

Сравнительный обзор просто не может быть объективным, для кого-то важны одни параметры, для кого-то другие. К тому же ценность баллов в различных категориях не одинакова.

Если бы лично мне нужна была карта рассрочки, то я бы, наверное, остановил свой выбор на карте рассрочки от «Хоум Кредит», хотя и «Халва» и «Совесть» выглядят вполне достойно. Отсутствие возможности пополнения с карт других банков для меня некритично, ведь есть же бесплатный межбанк. Штрафы за нельготные операции и вылет из грейса, процентная ставка по кредитке для меня вообще никогда роли не играют. Кредитные карты предназначены для использования только в грейс-период.

Для процента на остаток я использую обычные дебетовые карты. А вот беспроцентная рассрочка во всех магазинах минимум в три месяца – это вполне неплохо. К тому же «Хомяк» обещает расширение количества магазинов-партнеров с более длительным периодом рассрочки.

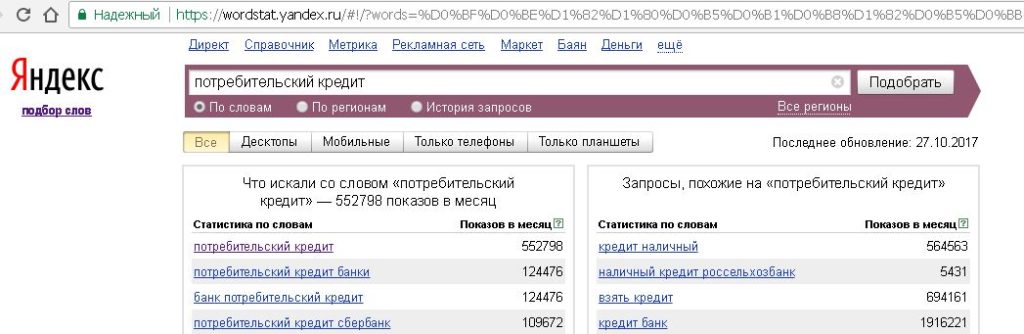

Кто-то спросит, зачем вообще нужны карты рассрочки, когда есть карты с кэшбэком. Однако это сравнение не совсем корректное, сравнивать карты рассрочки стоит всё-таки с обычными потребительскими кредитами, которые, кстати, интересны довольно многим:

И здесь карты рассрочки явно выигрывают, проценты по кредиту платить не нужно (если соблюдать условия рассрочки), нет необходимости каждый раз отбиваться от страховки, да и тратить время на сбор документов и поход в банк для нового кредита не требуется.

Надеюсь, моя статья была вам полезна, о всех уточнениях и дополнениях пишите в комментариях.

За обновлениями в этой и других статьях можно следить на канале "Храни Деньги!": @hranidengi.

Подписывайтесь, чтобы быть в курсе всех изменений:)

Реклама. Информация о рекламодателе по ссылкам в статье.