Основная задача Агентства по страхования вкладов (АСВ) – это формирование доверия к банковской системе. Наличие страховки депозитов в пределах 1,4 млн рублей, безусловно, является ключевым моментом в выборе именно банковских вкладов как средства сбережения, а иногда и инвестирования капитала.

Однако, чтобы получить гарантированную страховку от государства, нужно знать немало тонкостей и нюансов. Остаться за Реестром на выплаты можно, например, из-за дробления вкладов или вообще из-за совершения любых операций незадолго до отзыва лицензии у банка (подробно об этом читайте в статье «У банка отзывают лицензию. Что делать?»).

Также в последнее время участились случаи так называемых «тетрадочных вкладов», когда кредитная организация не отражает внесенные гражданами средства на своём балансе. И при наступлении страхового случая эти клиенты просто не находят себя в Реестре на выплаты страхового возмещения, который составляется как раз на основе официальной бухгалтерской отчётности банка. Соответственно, в этом случае вкладчикам для получения страховки приходится доказывать наличие депозита. Причём, после случая с “Мико-банком” (лицензия у банка отозвана 24.03.2016), АСВ дало чёткий сигнал, что внесение в Реестр на выплаты теперь возможно только на основании вступивших в законную силу судебных решений (подробнее об этом в статье «Тетрадочные вклады за балансом: предупреждение вкладчикам от АСВ»).

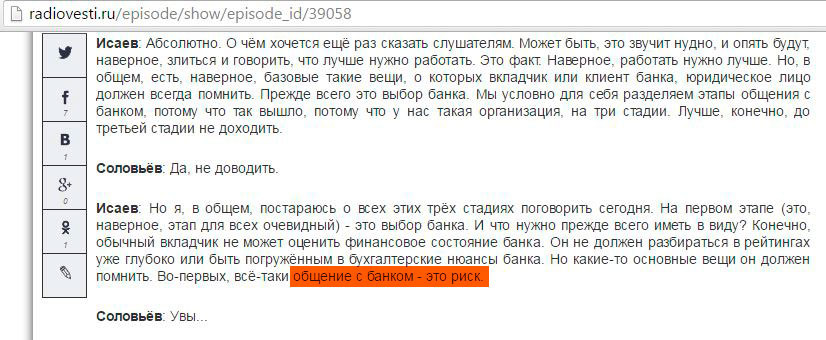

Общение с банком – это всегда риск. И это не мои слова, а генерального директора Агентства по страхованию вкладов Юрия Исаева, произнесенные им в программе с Владимиром Соловьёвым на радио «Вести ФМ» 19 апреля 2016 года:

Подпишись на канал @hranidengi в Telegram — только там самая оперативная информация об обновлениях, полезные лайфхаки и другие интересности из мира финансов.

А ещё финансовый форум Храни Деньги! уже работает:)

А ещё финансовый форум Храни Деньги! уже работает:)

Храни Деньги! рекомендует:

Доказательства наличия вклада

Доказательства наличия вклада

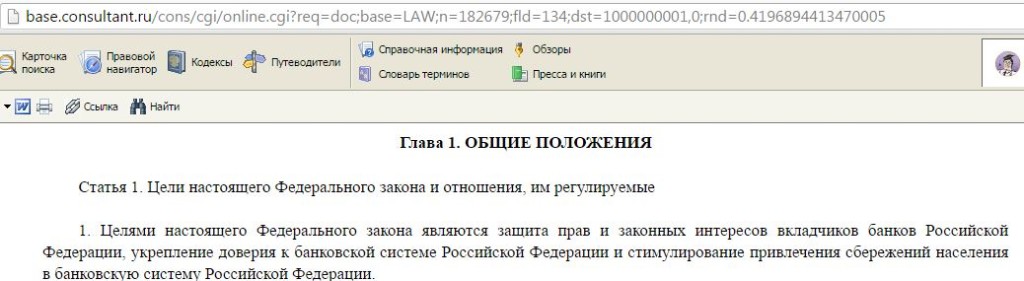

Прежде всего хочется заметить, что Федеральный закон от 23.12.2003 N 177-ФЗ (ред. от 13.07.2015) “О страховании вкладов физических лиц в банках Российской Федерации” – это основной документ, защищающий наши права при отзыве лицензии у кредитной организации:

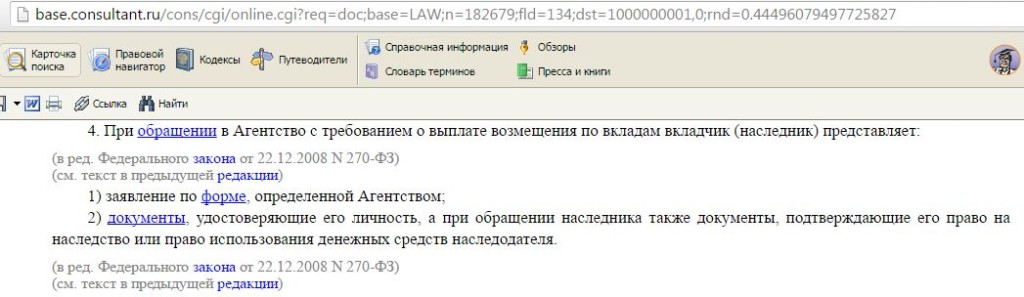

Согласно ст.10 п.4 Федерального закона N 177-ФЗ для получения страхового возмещения достаточно только заполнить заявление и предъявить документ, удостоверяющий личность:

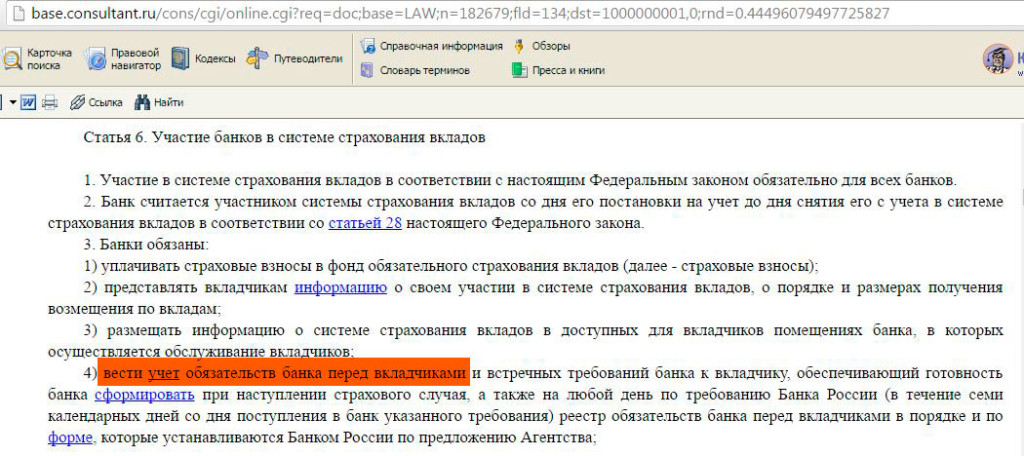

Правда, паспорта бывает достаточно, только если банк добросовестно отражал все операции по вашему вкладу на балансе. Данная обязанность банка является очевидной, прописана в статье 6 Федерального закона N 177-ФЗ:

Отсюда следует, что ответственность за ваше непопадание в Реестр на выплаты в случае «тетрадочных вкладов» лежит именно на банке, а не на АСВ. Хотя раньше как раз АСВ активно содействовало вкладчикам, рассматривая документы, подтверждающие наличие вклада.

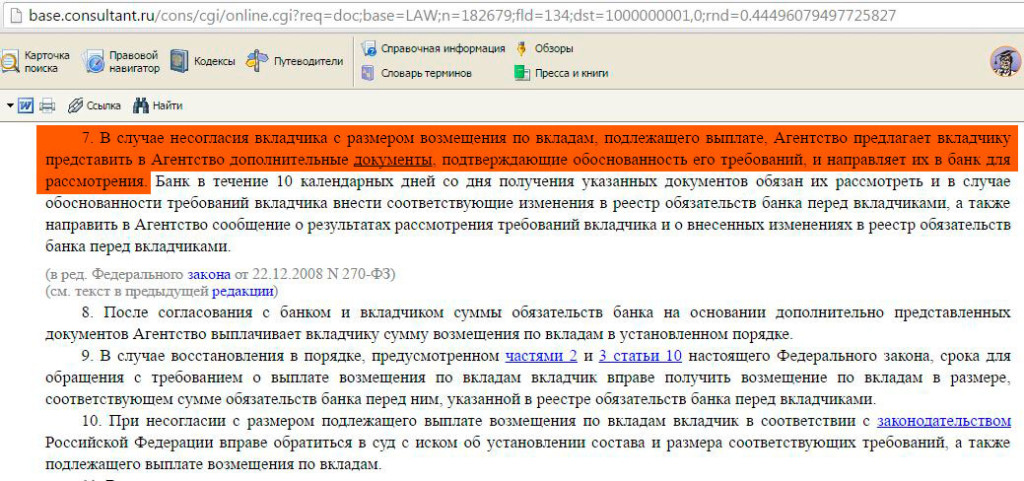

При несогласии с суммой страховки (статья 12 пункт 7 ФЗ N-177) вкладчики предоставляют в АСВ дополнительные документы, подтверждающие сумму требований, а Агентство только направляет их в банк для уточнения требований.

Таким образом, АСВ, отказываясь самостоятельно оценивать подтверждающие наличие вклада документы, Федеральный закон N 177-ФЗ не нарушает. Поэтому для получения страховки в случае «тетрадочных вкладов» всё-таки имеет смысл подавать иск в суд не на АСВ (из-за отказа в выплате страховки), а на сам банк, с требованием включить вас в Реестр обязательств банка перед вкладчиками.

Для доказательства своих прав на страховку у клиентов, как правило, имеется один и тот же набор документов.

1 Договор вклада.

Форма договора может быть разной, в статье 836 ГК РФ (“Форма договора банковского вклада”) говорится, что договор банковского вклада должен быть заключён в письменном виде, а вот конкретных требований к самой форме договора нет:

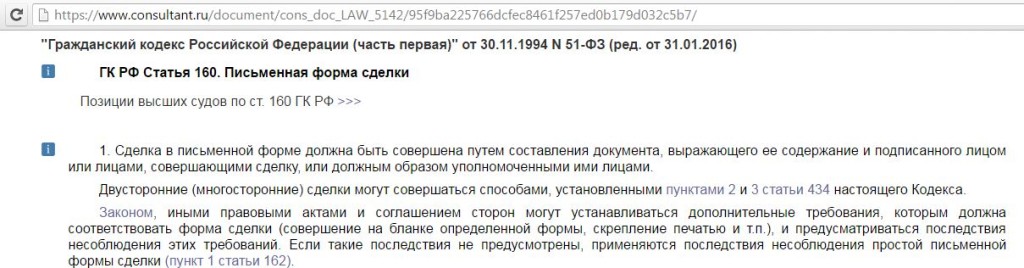

Причём, как ни странно, наличие печати банка не является необходимым для заключения письменной формы сделки. Согласно статье 160 ГК РФ (“Письменная форма сделки”) необходимо только наличие подписей лиц, совершающих сделку:

Другой вопрос, что банки в любом случае ставят печати на договора вкладов, иначе можно вообще распугать всех вкладчиков.

Главное – проверить корректность представленной в договоре информации, сверить реквизиты банка, паспортные данные, даты и т.д. Обязательно убедиться, что организация с данным наименованием – это именно банк, и она является участником системы страхования вкладов (можно уточнить здесь).

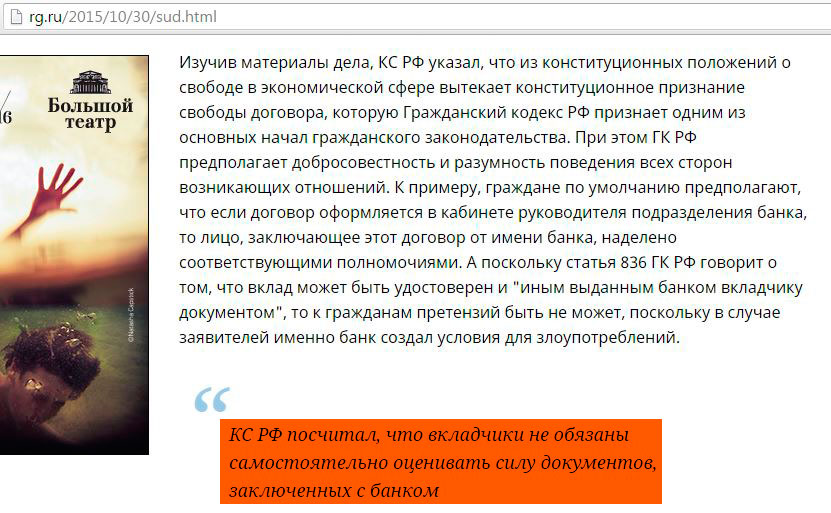

Не лишним будет потребовать у кредитной организации показать вам доверенность на сотрудника о том, что он имеет право заключать договор вклада от имени банка. Правда, осенью 2015 года Конституционный Суд РФ посчитал, что вкладчики не обязаны самостоятельно оценивать силу документов, заключенных с банком:

К сожалению, решение КС РФ не означает, что во всех последующих делах суды будут исходить из того, что вкладчики ничего не обязаны оценивать самостоятельно. Поэтому лучше всё-таки перестраховаться.

Кстати, всё больше банков вместо заключения договора вклада предлагают клиентам, например, подписать договор комплексного банковского обслуживания, или заявление присоединения к правилам. Пугаться этого не стоит, это не противоречит законодательству. Важно также проверить корректность заполнения всех данных.

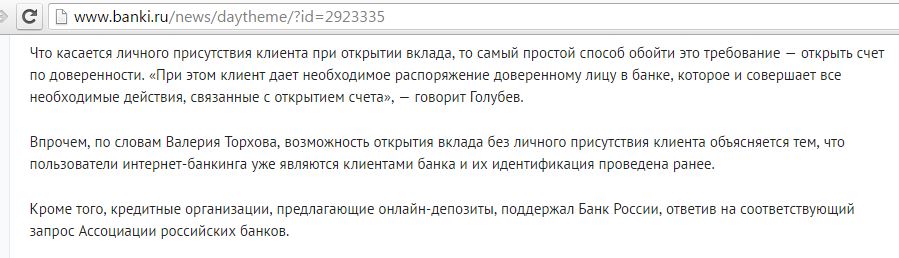

Сейчас можно открыть вклад дистанционно, однако вы всегда сможете потребовать у банка прислать бумажный вариант договора. Стоит отметить, что дистанционные вклады обычно возможно открыть, если вы уже являетесь клиентом банка, и кредитная организация уже провела идентификацию ранее.

Тут есть тонкий момент с так называемыми дистанционными банками, когда договор с банком заключается через посредника по доверенности (например, так происходило при получении карточки “Интерактивного банка”. Договор от имени банка подписывал курьер, на которого оформлялась доверенность банка, а клиент, в свою очередь, оформлял доверенность на курьера, чтобы тот предоставил необходимые документы в банк для заключения договора):

Доверенность не заверяется нотариально и в случае судебных разбирательств, по мнению начальника юридического управления “СДМ-Банка” (в 2011 году) Александра Голубева, подтвердить подлинность будет сложно:

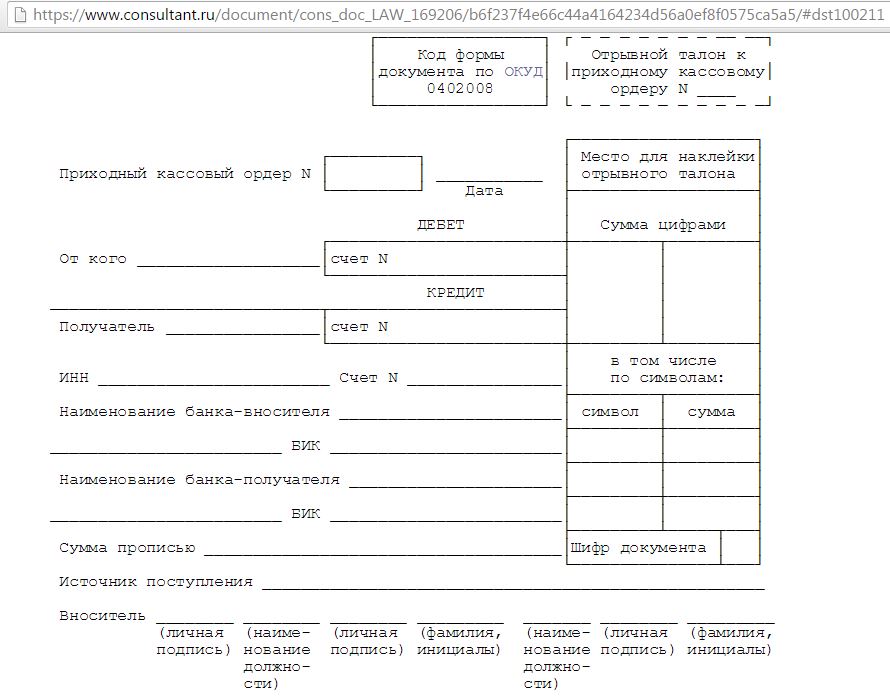

2 Приходные ордера.

В отличие от различных видов банковских договоров, форма приходного кассового ордера вполне стандартна:

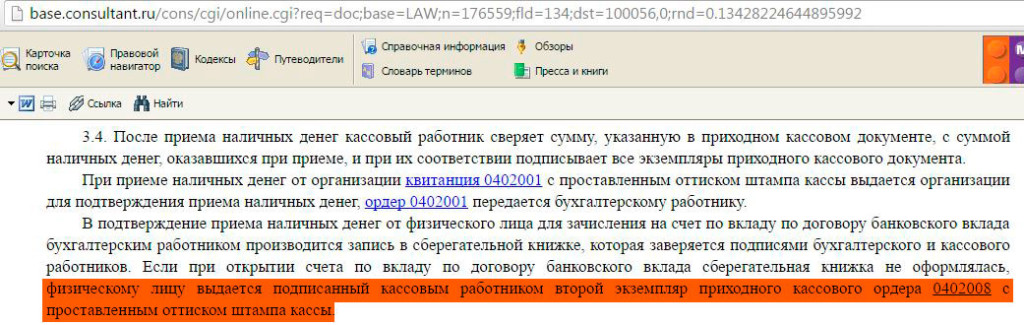

Согласно главе 3 “Положения о порядке ведения кассовых операций и правилах хранения, перевозки и инкассации банкнот и монеты Банка России в кредитных организациях на территории Российской Федерации” от 24 апреля 2008 г. N 318-П в подтверждение приема наличных денег от клиента для зачисления на счет по вкладу по договору банковского вклада физическому лицу выдается подписанный кассовым работником второй экземпляр приходного кассового ордера 0402008 с проставленным оттиском штампа кассы.

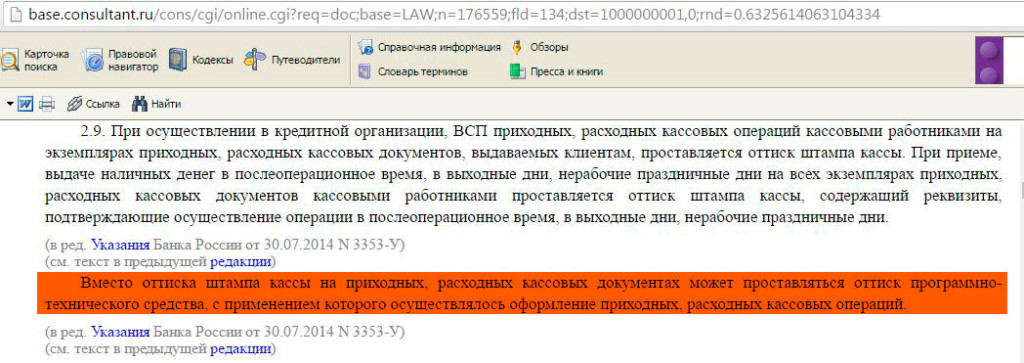

Однако в главе 2 того же положения N 318-П указывается, что оттиск штампа кассы на самом деле совсем необязательный, и вместо оттиска штампа кассы на приходных, расходных кассовых документах может проставляться оттиск программно-технического средства, с применением которого осуществлялось оформление приходных, расходных кассовых операций:

3 Платёжки из банка-отправителя при пополнении вклада безналичным путём.

Тут круглой печати у вас тоже нет (при использовании интернет-банка), однако все безналичные переводы обрабатываются Банком России, и не отразить данное пополнение на балансе банк не сможет.

Особенно важно при отправке банковского перевода в поле «Назначение платежа» указать не просто «Перевод собственных средств», а что-то вроде «Пополнение банковского вклада, договор № от такого-то числа».

4 Выписка по счёту.

Как ни странно, но на выписке не обязательно присутствие не то что круглой печати банка, но даже штампа и подписи сотрудника кредитной организации, выдавшего выписку (в соответствии с Положением Центрального Банка РФ “О правилах ведения бухгалтерского учета в кредитных организациях, расположенных на территории Российской Федерации” от 16 июля 2012 г. N 385-П п.2.1 раздела 2 “Аналитический и синтетический учет” части III “Организация работы по ведению бухгалтерского учета”)

Многие кредитные организации для поддержания спокойствия клиентов всё-таки ставят и печати, и подписи на выписках. В конце концов, поставить печать на выписку гораздо проще, чем доказывать клиенту, что банк имеет право ограничиться просто распечатанным листочком формата А4 без каких-либо подписей. Зачем вызывать подозрение у клиентов банка на ровном месте, особенно, если нечего скрывать, так можно вообще остаться без вкладчиков.

Кстати, категорически отказывались ставить подписи, штампики, круглые печати на выписках сотрудники банка “Огни Москвы” (у банка оказалось более 2 тысяч вкладов за балансом):

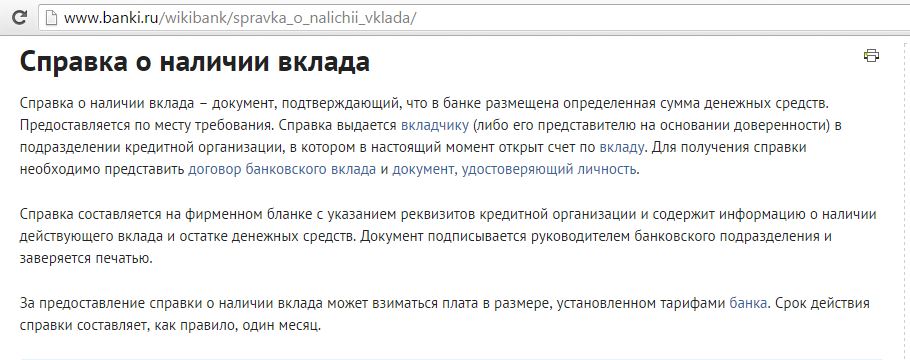

5 Справка о наличии вклада.

Данная справка – это документ, подтверждающий, что в банке размещена определенная сумма денежных средств, предъявляется по месту требования (например, в посольство). Тут без печати не обойтись, только вот данная услуга предоставляется банками не бесплатно:

В “Сбербанке”, например, справка по вкладу стоит 100 рублей:

Остаётся загадкой, почему нельзя сделать обязательным наличие круглой синей печати банка на всех документах, связанных с операциями по вкладам. Зачем оставлять лазейки для мошенничества и заставлять клиентов лишний раз нервничать, особенно в условиях, когда наличие вклада при непопадании в Реестр на выплаты можно доказать только в суде? Всё-таки доверие судьи к документу без печати, который можно распечатать на любом принтере, мягко говоря, ниже, чем к документу, заверенному печатью банка и подписью сотрудника кредитной организации.

В любом случае, главное, что нужно сделать – это проверить корректность данных в банковских документах, никаких опечаток и исправлений в них быть не должно.

Справедливости ради стоит сказать, что наличие договора и приходных кассовых ордеров напрямую не доказывает наличие вклада. Клиент ведь мог расторгнуть договор на следующий же день после заключения или тут же снять внесённую сумму.

Пока при отзыве лицензии большинство клиентов не сталкивается с какими-либо проблемами при получении страхового возмещения, однако нужно всё-таки проявлять повышенную осторожность в общении с банками и быть готовым отстоять свои права. О том, что конкретно нужно делать при непопадании в Реестр на выплаты и как доказать в суде наличие вклада я подробно расскажу в одной из следующих статей.

Надеюсь, моя статья была вам полезна, о всех уточнениях и дополнениях пишите в комментариях.

За обновлениями в этой и других статьях можно следить на канале "Храни Деньги!": @hranidengi.

Подписывайтесь, чтобы быть в курсе всех изменений:)

Реклама. Информация о рекламодателе по ссылкам в статье.

Спасибо за стаью пригодится мне в конфликте с Совкомбанком от 7 марта 2022г.

Вкладчик со стажем в разных банках и оформление документов почти у всех одинаковое ,кроме Совкомбанка