Обновлено 29.12.2021.

25 марта 2020 Владимир Путин обратился к россиянам с посланием, в котором были озвучены меры по поддержке граждан и бизнеса в связи с пандемией коронавируса. Среди них дополнительные выплаты семьям с детьми, повышение выплат по больничному, увеличение пособий по безработице, введение каникул по потребкредитам, предоставление отсрочки по кредитам для бизнеса, введение моратория на банкротство, снижение страховых взносов в 2 раза. Эти меры, конечно, можно только приветствовать.

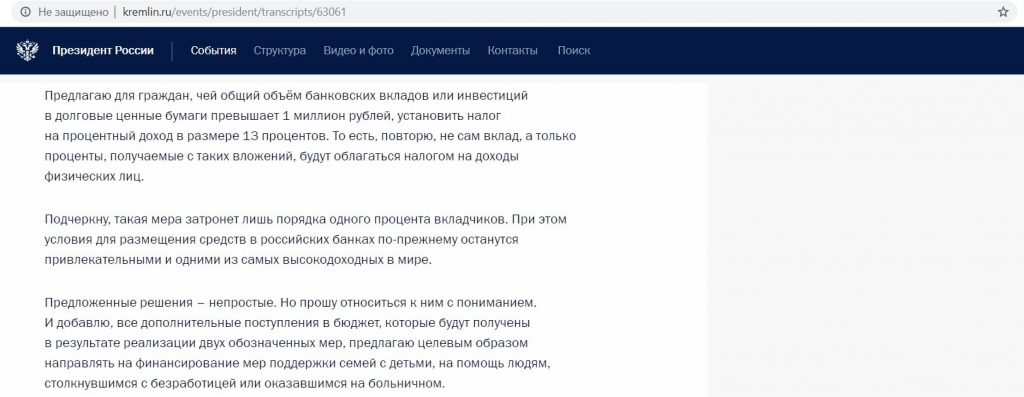

А вот для обычных вкладчиков вместо поддержки подготовили дополнительный налог. С граждан, чей размер вкладов и инвестиций в облигации превышает 1 млн руб., президент предложил взимать НДФЛ в 13% на процентный доход. По его словам, такая мера затронет только 1% всех вкладчиков. Все деньги, собранные за счет нового налога, будут направлены на поддержку семей с детьми, безработных и оказавшихся на больничном:

Из-за отсутствия полной информации сразу после обращения стали множиться различные интерпретации слов президента. Кто-то, например, услышал, что налог в 13% будет взиматься, только если величина самого процентного дохода будет превышать 1 млн руб. Кто-то решил, что достаточно разбить большой вклад на несколько маленьких до 1 млн руб. и платить налог не придется. Также был не совсем понятен механизм взимания нового налога: будет ли его автоматически удерживать банк, или нужно самостоятельно заполнять налоговую декларацию.

В СМИ даже появилась информация, что после обращения люди начали массово закрывать вклады:

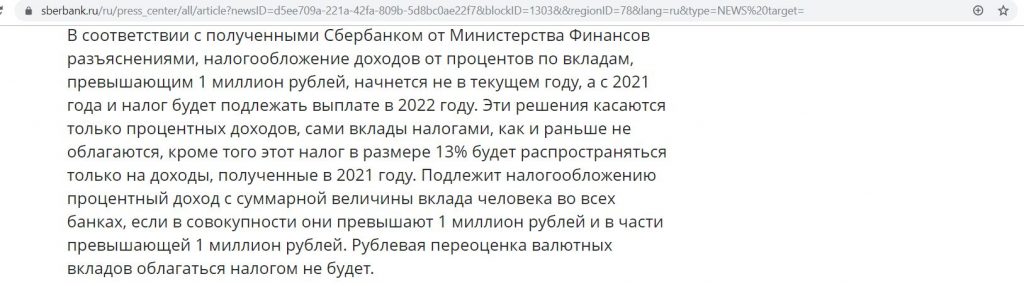

Первым, кто дал некоторые разъяснения по планируемым изменениям, был глава Сбербанка Герман Греф. Согласно данным, полученным Сбербанком от Минфина, налогообложение процентов по вкладам начнется только с 2021 года, а выплатить этот налог нужно будет только в 2022 году. При этом налогообложению подлежит процентный доход с суммарной величины вкладов человека во всех банках, если в совокупности они превышают 1 млн руб., и в части, превышающей 1 млн руб. Рублевая переоценка валютных вкладов облагаться налогом не будет:

Сразу стало понятно, что коронавирус является только предлогом для введения нового налога, ведь первые выплаты в бюджет по нему будут только в 2022 году, когда про этот вирус никто уже и не вспомнит. А поддерживать малообеспеченных и безработных нужно именно сейчас.

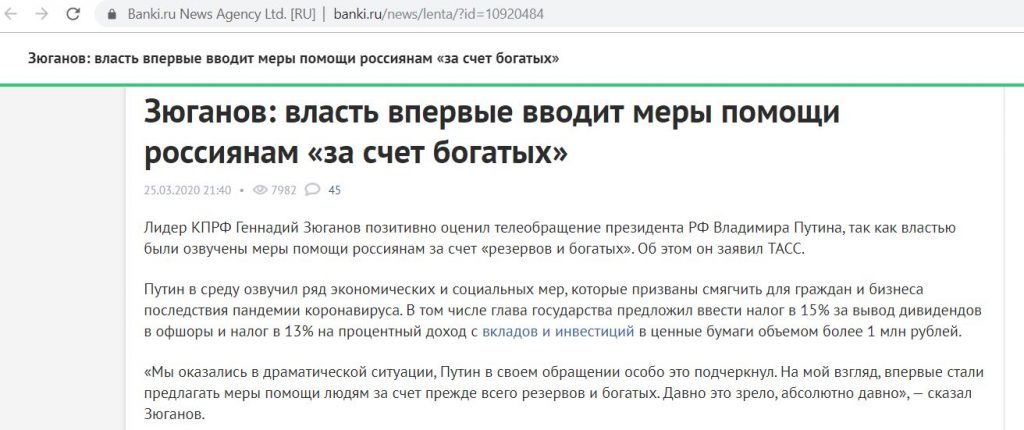

Любопытно было читать комментарий лидера КПРФ Зюганова, что государство стало предлагать меры помощи людям за счет богатых.

Не прошло и недели, как закон о новом налоге уже был принят Госдумой в третьем чтении и одобрен Советом Федерации (полный текст можно посмотреть тут ).

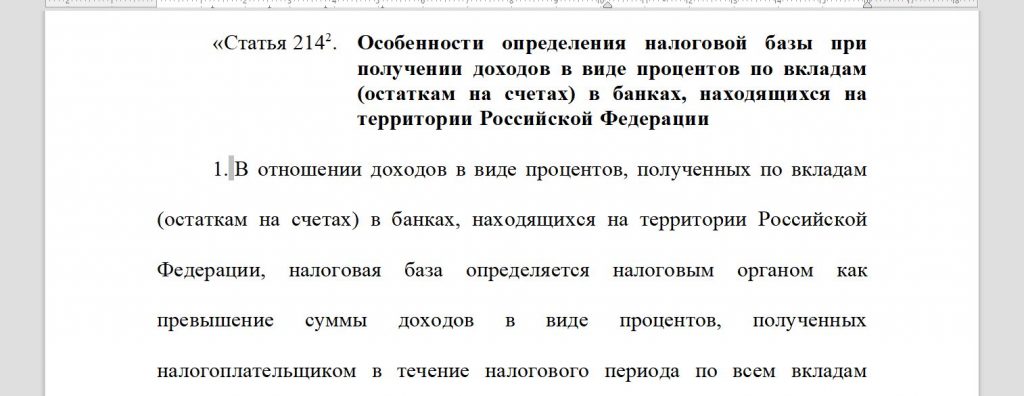

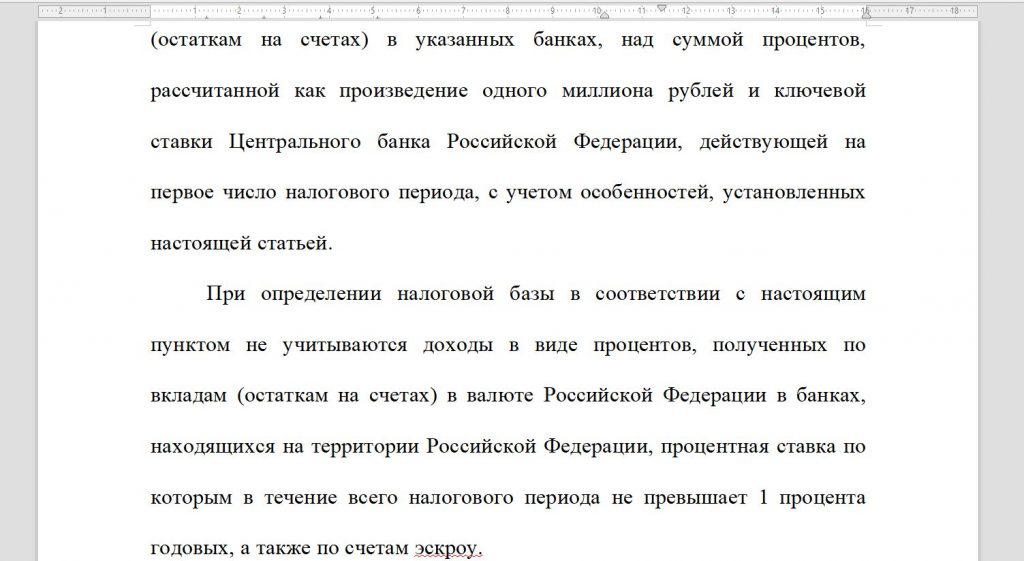

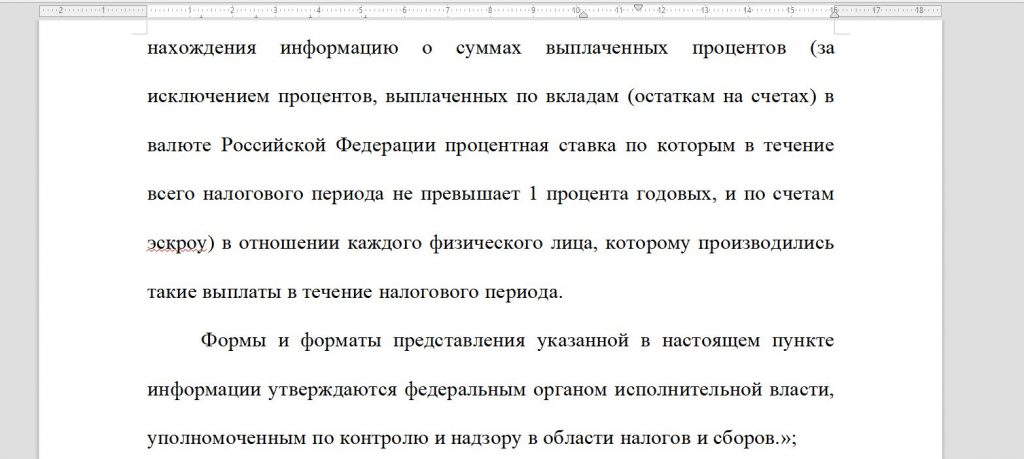

Итак, налоговая база для 13% налога будет определяться как разница между процентным доходом, полученным по вкладам (по всем счетам) в налоговом периоде (календарный год) и произведением 1 млн руб. и ключевой ставки, действующей на начало налогового периода. В налоговую базу не попадут доходы по вкладам со ставкой 1% и ниже, а также по эскроу счетам:

Для примера, ключевая ставка на начало 2020 года – 6,25%, значит, не подлежала бы налогообложению сумма процентного дохода в 1 000 000 * 0,0625 = 62 500 руб. Для 2021 года мы пока эту сумму посчитать не можем, так как не знаем ключевую ставку на начало 2021 года.

Доходы по валютным вкладам будут пересчитываться в рубли по курсу ЦБ РФ на дату их получения.

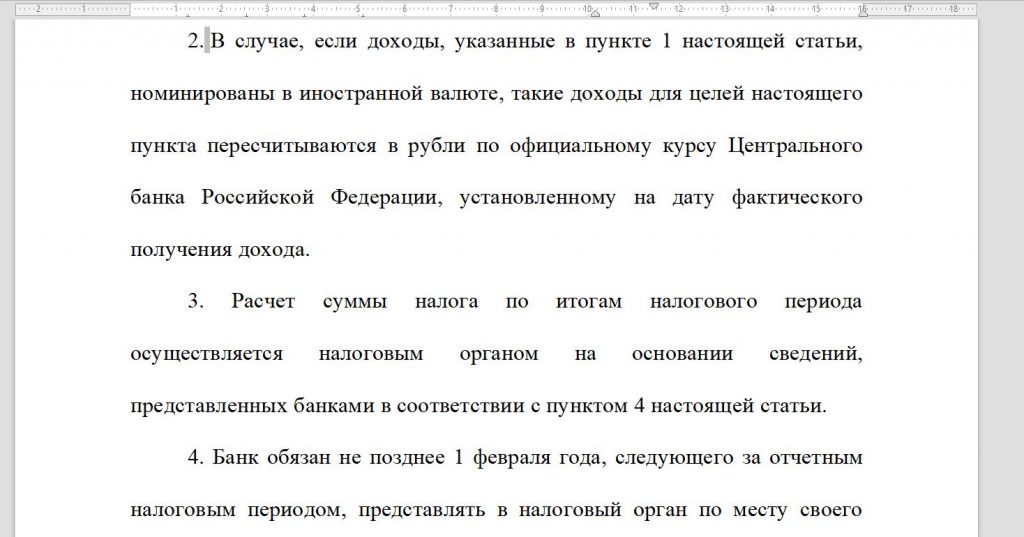

Самое важное: расчет суммы налогов будет проводиться налоговой службой на основании данных, предоставленных ей каждым банком, в котором у человека есть вклад (до 1 февраля года, следующего за отчетным):

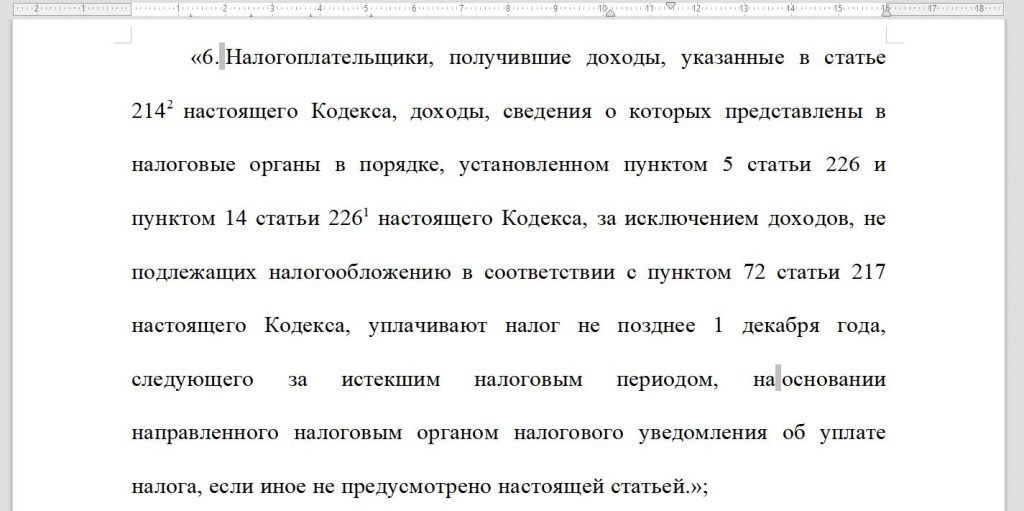

Рассчитанный таким образом налог нужно будет заплатить не позднее 1 декабря года, следующего за отчетным. Т.е. налоги на процентный доход за 2021 год нужно будет заплатить не позже 1 декабря 2022:

Таким образом, у налоговой службы будут как на ладони все данные обо всех счетах человека во всех банках. Также у нее появится оперативная информация об увеличении суммы депозитов, чтобы своевременно запрашивать, откуда у вас взялись денежки и не забыли ли вы заплатить налог в 13% с этого дохода :)

Получать информацию по счетам налоговая могла и раньше, но для этого ей нужно было самостоятельно разослать запросы во все банки, что весьма накладно, а тут все будет делаться автоматически.

Cертификат на 1500 руб. за бесплатную «115 дней без %» от «Ренессанс Банка», вечно бесплатная кредитка «Альфа-Банка» с бесплатной обналичкой и кэшбэком, до 5 000 руб. за брокерский счёт в «Альфа-Банке», 2000 руб. за кредитную «Платинум» от «Т-Банка» с бесплатной обналичкой заёмных средств, сертификат на 1000 руб. за бесплатную карту «МТС Деньги», 1000 руб. за бесплатную «Халву» от «Совкомбанка», 2000 руб. за бесплатную «ОТП Карту», сертификат на 1000 руб. + 1500 баллов за бесплатную «Твой Кэшбэк» от «ПСБ», 1000 руб. за бесплатную «Альфа-Карту», сертификат на 1000 руб. за карту «Газпромбанка» с удвоенным кэшбэком, 1000 руб. за бесплатную My Life от «УБРиР» с кэшбэком 5% на ЖКХ, 1000 руб. за карту Black от «Т-Банка»

Храни Деньги! рекомендует:

Не совсем понятна судьба длинных вкладов с выплатой процентов в конце срока (в законе ведь формулировка про процентный доход, полученный в налоговом периоде). Выходит, что налогов по ним нужно будет заплатить гораздо больше, чем при ежегодном начислении процентов, так как налоговую базу получится уменьшить только за 1 год, а проценты будут начислены за несколько лет.

UPD: 31.08.2020

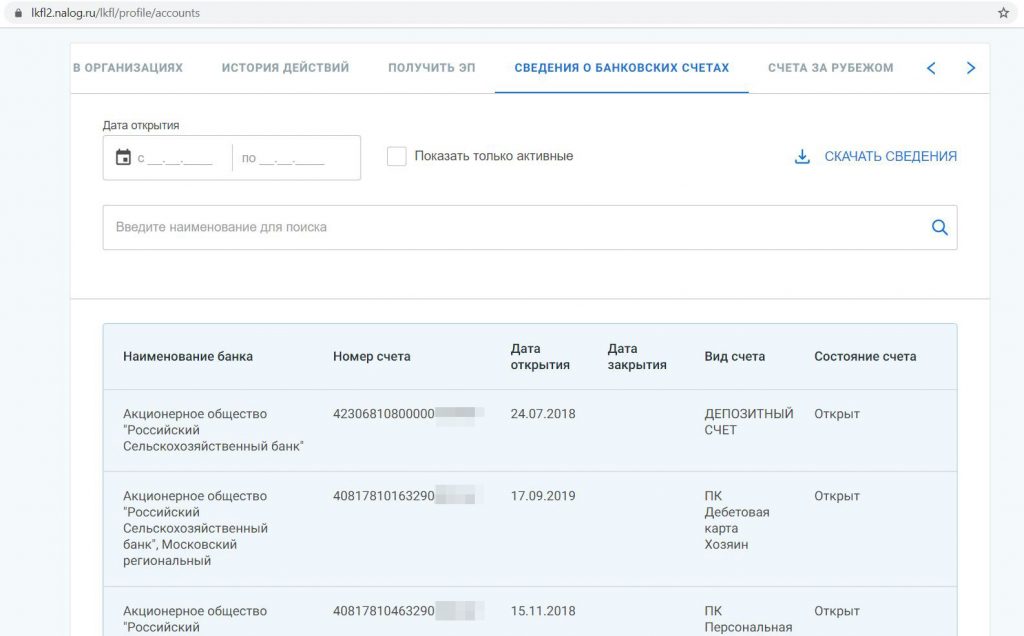

В личном кабинете налогоплательщика появилась информация о всех банковских счетах человека (номер счета, дата открытия/закрытия, вид счета, состояние счета). Так что теперь можно быстро проверить, не болтаются ли в каких-либо банках ненужные незакрытые счета.

Чтобы попасть в этот раздел, нужно зайти в «Профиль», потом в «Сведения о банковских счетах». Глядишь, скоро там и планируемая сумма налога на вклады появится.

Без косяков, конечно, не обошлось. Например, мой счет в лишенном лицензии “Военно-Промышленном Банке” до сих пор имеет статус «Открыт»:

Подпишись на канал @hranidengi в Telegram — только там самая оперативная информация об обновлениях, полезные лайфхаки и другие интересности из мира финансов.

А ещё финансовый форум Храни Деньги! уже работает:)

А ещё финансовый форум Храни Деньги! уже работает:)

Храни Деньги! рекомендует:

А как же пенсионеры?

А как же пенсионеры?

Сразу после обращения президента появились инициативы о том, что неплохо было бы освободить от этого налога некоторые категории граждан, например, пенсионеров:

Однако пока никаких поблажек ни для кого в новом законе не наблюдается.

А что с облигациями?

А что с облигациями?

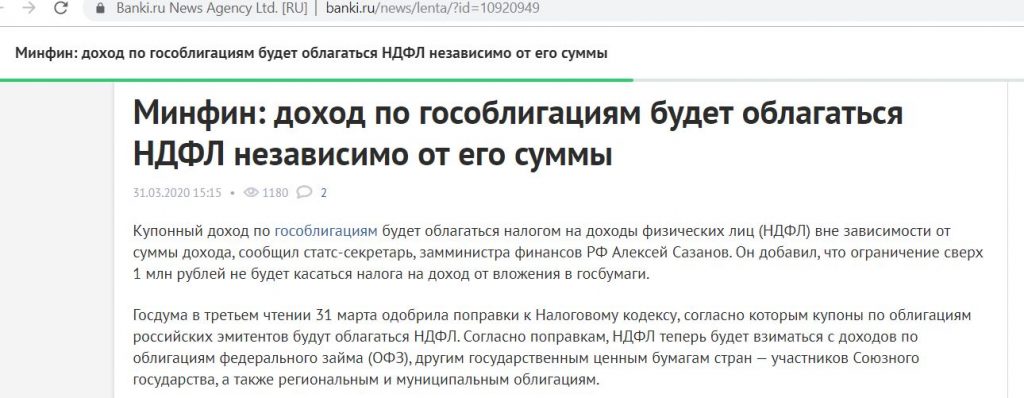

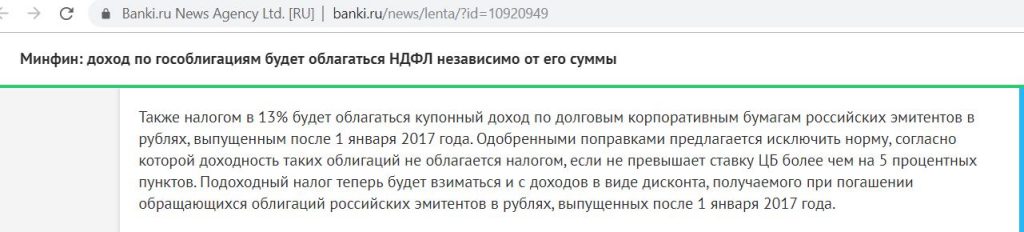

С облигациями все проще. Купонный доход по гособлигациям будет облагаться налогом на доходы физических лиц вне зависимости от суммы дохода, НДФЛ с дохода от вложения в госбумаги придется платить при любой сумме инвестирования (не только от 1 млн руб.). Также налогом в 13% будет облагаться купонный доход и по долговым корпоративным бумагам российских эмитентов в рублях, выпущенным после 1 января 2017 года (раньше они были в исключениях).

UPD: 29.12.2021

Ключевая ставка на начало 2022 года составляет 8,5%:

Значит, в 2022 году налогом не будет облагаться процентный доход со вкладов (включая накопительные счета, карты с процентом на остаток и валютные вклады) на сумму 85 000 руб. (1 000 000 руб.*0,085).

С дохода, превышающего эту сумму, нужно будет заплатить налог 13% до 1 декабря 2023 года (до 1 декабря 2022 нужно будет заплатить налог по вкладам за 2021 год). Самостоятельно высчитывать ничего не потребуется, все суммы будут видны в личном кабинете налогоплательщика.

В некоторых случаях на доходы более 5 млн руб. за год ставка налога может составить не 13%, а 15%, подробнее тут.

Вывод

Вывод

Налог в 13% с процентного дохода по вкладам (а также карточным и накопительным счетам), в сумме превышающим 1 млн руб., конечно, неприятен, но все-таки не смертелен. Видим предлагаемую ставку в 6% годовых – сразу считаем, что на самом деле получим почти на процент меньше (около 5,2%).

Новый налог имеет весьма опосредованное отношение к помощи пострадавшим от экономического спада в результате пандемии коронавируса, ведь первые выплаты по нему бюджет увидит только в конце 2022 года.

Главное, чтобы налоговая не стала автоматически требовать по 13% подоходного налога с каждого пополнения вклада на крупную сумму. Тем, кто не может документально объяснить происхождение своих средств, стоит насторожиться.

Надеюсь, моя статья была вам полезна, о всех уточнениях и дополнениях пишите в комментариях.

За обновлениями в этой и других статьях можно следить на канале "Храни Деньги!": @hranidengi.

Подписывайтесь, чтобы быть в курсе всех изменений:)

Реклама. Информация о рекламодателе по ссылкам в статье.

Не так давно за 21 и 22 годы этот налог отменили. Да и его суть на будущее поменяли – теперь в расчёт берётся ставка ЦБ не на начало года, а максимальная за весь год.

https://www.interfax-russia.ru/main/raschet-naloga-na-vklady-posle-2022-goda-budet-uchityvat-maksimalnuyu-za-god-klyuchevuyu-stavku-cb

Год длинный, еще могут несколько раз все поменять.