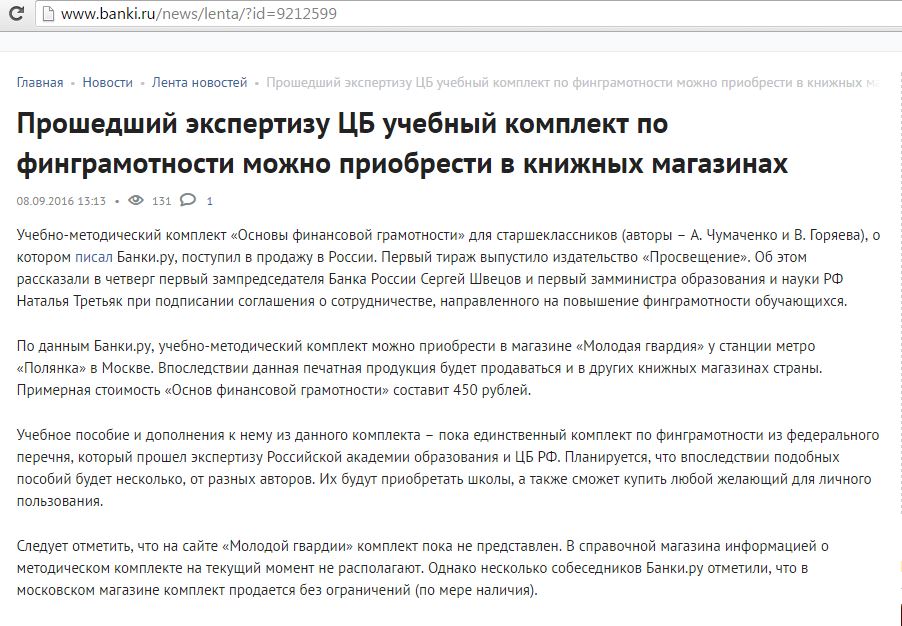

Учебно-методический комплект «Основы финансовой грамотности» для старшеклассников (авторы – А. Чумаченко и В. Горяев), одобренный Банком России, поступил в продажу. Новость об этом радостном событии появилась на портале banki.ru.

Конечно же, меня не могла не заинтересовать данная информация. Ведь крайне любопытно, что же написано про финансовую грамотность в учебнике, который одобрен Центральным Банком Российской Федерации.

Благо, до «Молодой Гвардии» на Полянке было недалеко, поэтому я решил заглянуть в этот книжный магазин и приобрести заветное учебное пособие.

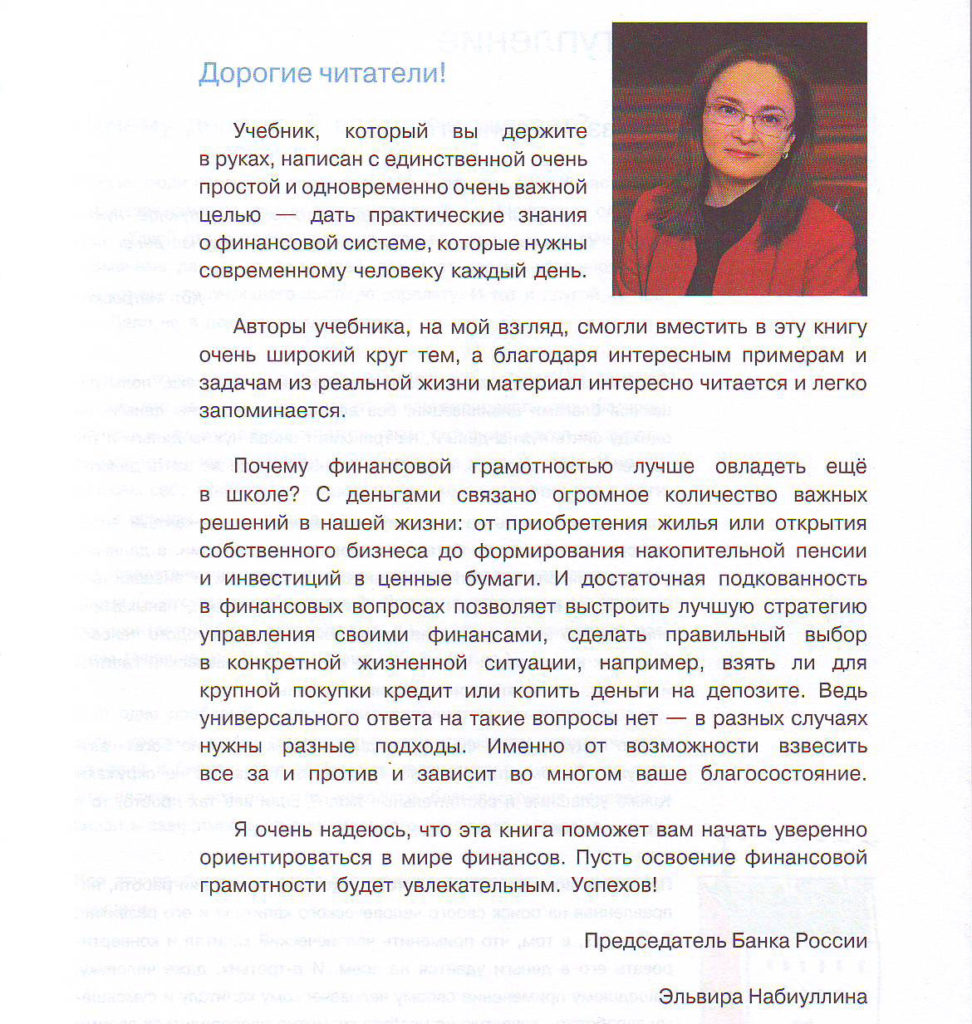

На первом же развороте мы видим обращение председателя Банка России Эльвиры Набиуллиной, в котором она надеется, что эта книга поможет читателям уверенно ориентироваться в мире финансов:

Итак, давайте ознакомимся с данным учебником.

Подпишись на канал @hranidengi в Telegram — только там самая оперативная информация об обновлениях, полезные лайфхаки и другие интересности из мира финансов.

А ещё финансовый форум Храни Деньги! уже работает:)

А ещё финансовый форум Храни Деньги! уже работает:)

Храни Деньги! рекомендует:

Учебник «Основы финансовой грамотности». Знакомство

Учебник «Основы финансовой грамотности». Знакомство

Прежде всего хочу отметить, что я не ставил перед собой задачу написать подробную рецензию на учебное пособие. Я написал лишь о нескольких моментах, на которые обратил внимание, бегло пролистав данную книгу за пару часов.

И главный вывод, который я сделал – пособие получилось действительно информативным и содержательным. Язык изложения довольно прост и понятен. По моему мнению, для первоначального знакомства с базовыми понятиями, такими как депозит, кредит, переводы, банковские карты и т.д., учебник подходит очень хорошо.

Наверное, кто-то уже заподозрил меня в том, что статья заказная. Это не так, просто некоторые советы и определения выглядят очень достойными.

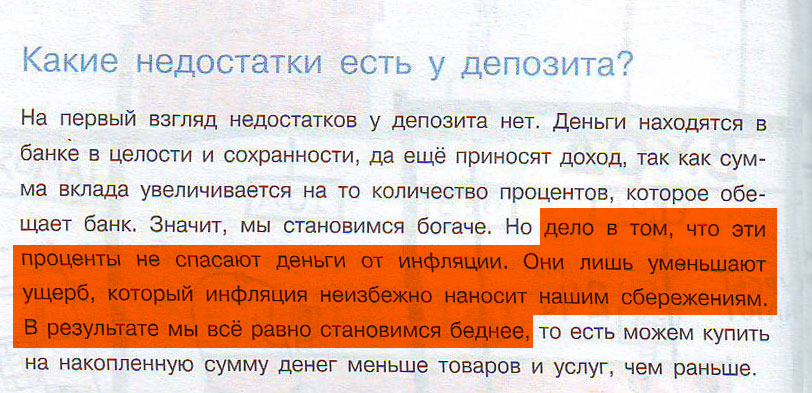

● Например, в разделе «Недостатки депозита» (стр. 62) правдиво указано, что проценты по депозитам не спасают деньги от инфляции. Они лишь уменьшают ущерб, который инфляция неизбежно наносит нашим сбережениям, а мы всё равно становимся беднее:

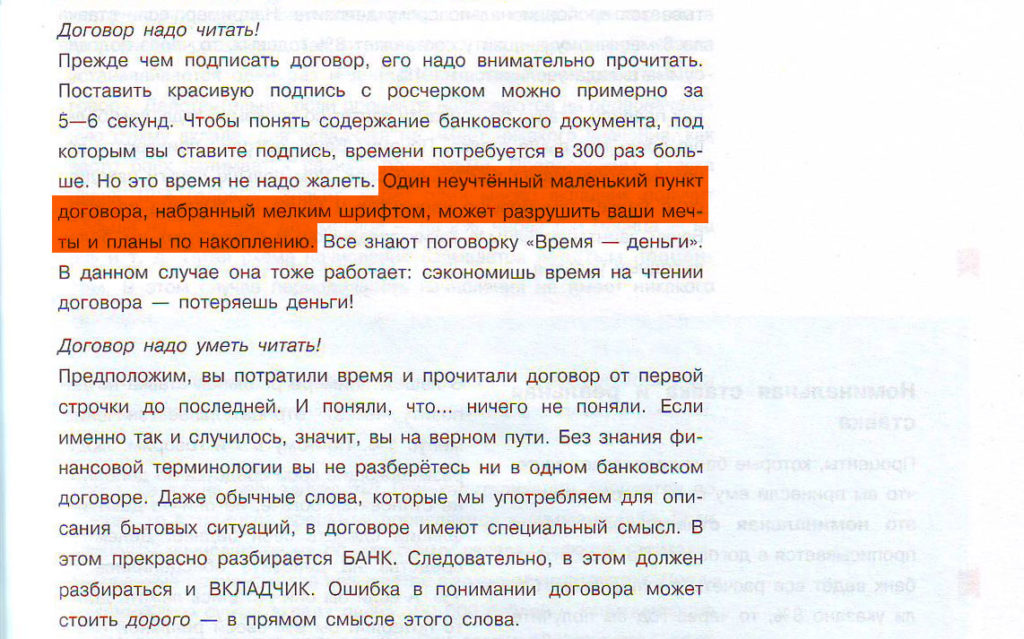

● Авторы призывают внимательно читать договор, не жалеть на это времени. «Один неучтённый маленький пункт договора, набранный мелким шрифтом, может разрушить ваши мечты и планы по накоплению» (стр.65):

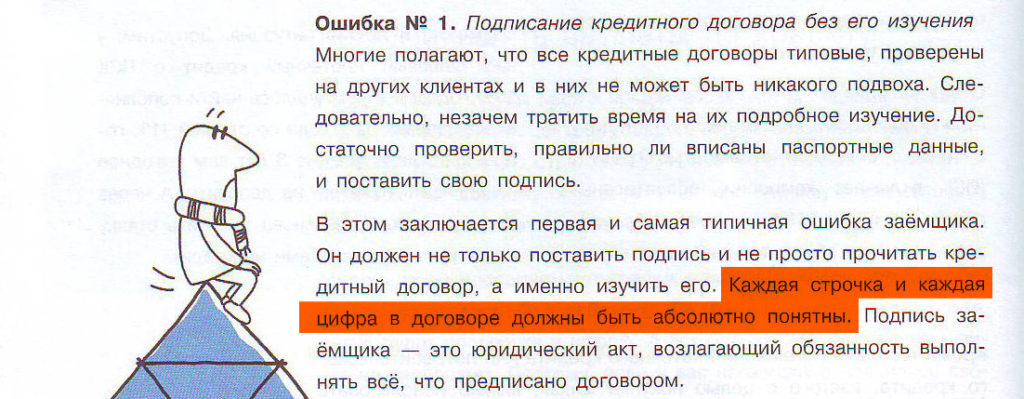

В разделе «Типичные ошибки при использовании кредита» акцентируется внимание на том, что заёмщик должен не просто прочитать договор, а изучить его. «Каждая строчка и каждая цифра в договоре должны быть абсолютно понятны» (стр.104):

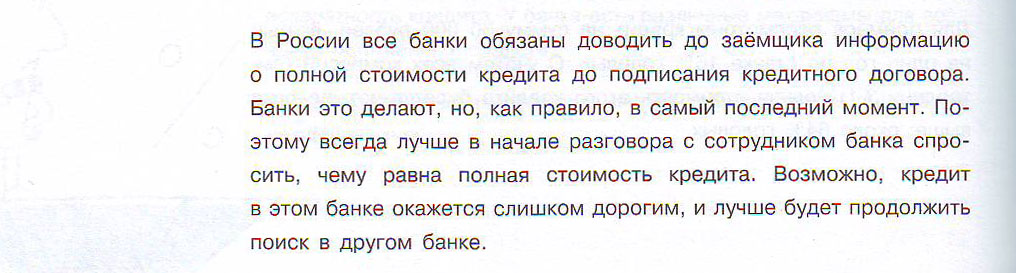

● В России все банки обязаны сообщать полную стоимость кредита, однако в пособии подчеркивается, что обычно банки делают это в самый последний момент, поэтому важно сразу уточнить полную стоимость кредита в разговоре с сотрудником банка:

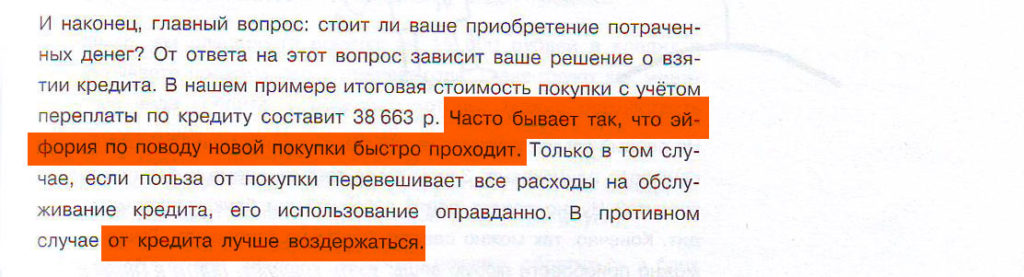

● О том, брать или не брать кредит, лучше сто раз подумать. Эйфория от новой покупки быстро проходит, и от взятия кредита лучше воздержаться (стр.91)

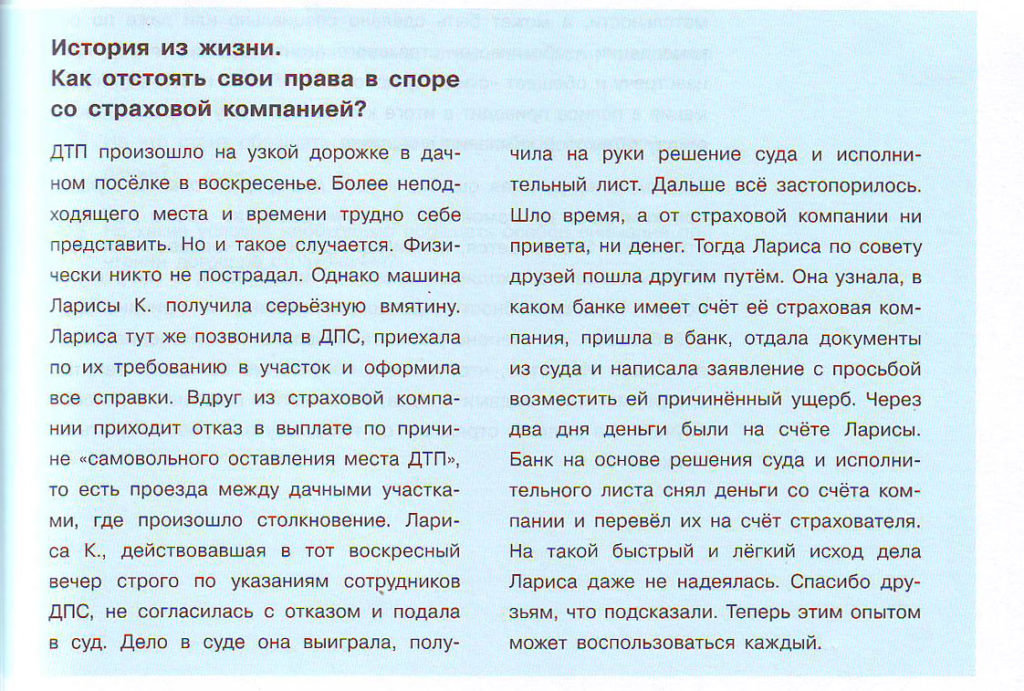

● В учебнике также приведены довольно любопытные примеры и жизненные истории, например, о женщине, которая отстояла свои права в споре со страховой компанией, отказавшейся выплачивать страховку за ДТП (стр.165). Владелица авто выиграла дело в суде, получила на руки решение суда и исполнительный лист. Но страховая платить не спешила, и тогда женщина узнала, в каком банке у страховой компании расчётный счёт, принесла туда документы из суда и написала заявление с просьбой возместить ей причиненный ущерб. В итоге, деньги свои она получила:

Конечно же, в рамках одного курса сложно рассказать о всех тонкостях и нюансах обращения с финансами. Никакой информации, например, о фиксах, лесенках вкладов и других приёмах профессиональных вкладчиков вы там не найдете, но всегда ведь с чего-то надо начинать.

Впрочем, в рассматриваемом пособии по финансовой грамотности есть некоторые моменты, с которыми можно не то что не согласиться, но и открыто поспорить.

Финансовая грамотность под сомнением

Финансовая грамотность под сомнением

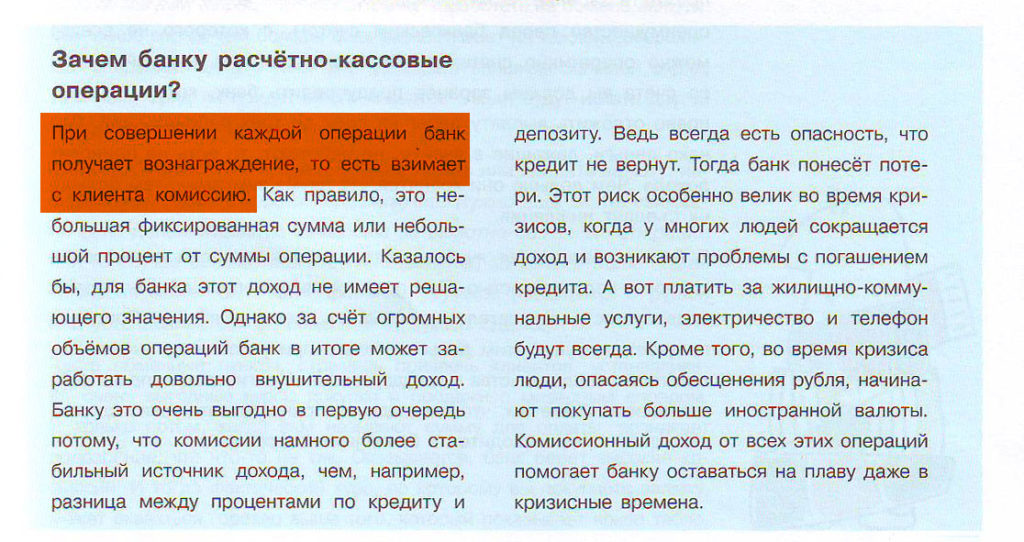

1 При совершении каждой операции банк получает вознаграждение.

В разделе «Зачем банку расчётно-кассовые операции» говорится, что за каждую операцию банк взимает с клиента комиссию:

Я понимаю, школьников надо готовить к тому, что банк бесплатно ничего не сделает, чтобы они нормально воспринимали комиссии за элементарные операции. Это ведь так выгодно банкам.

И все же я бы сделал акцент на том, что любые комиссии банка надо воспринимать не как должное, а как повод найти другой банк с более адекватными условиями расчётно-кассового обслуживания. Старайтесь не переплачивать, весьма вероятно, что другая кредитная организация совершит требуемую вам операцию бесплатно.

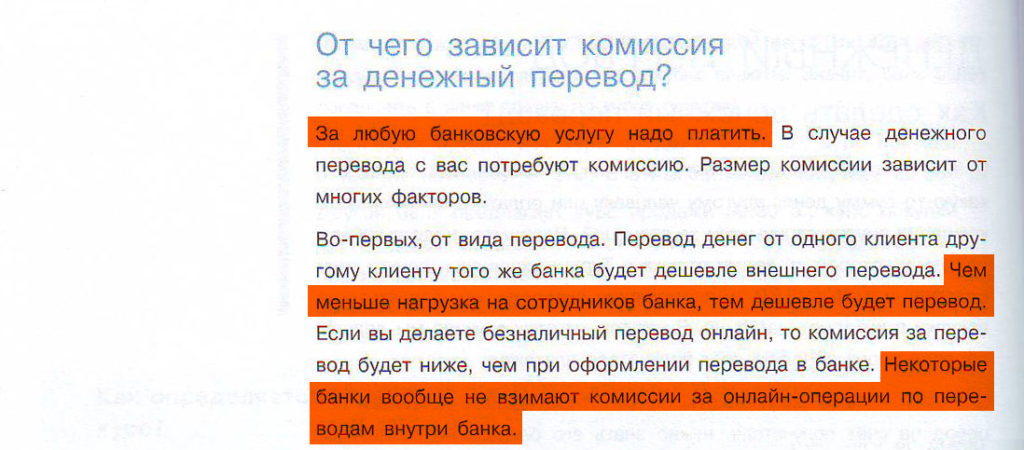

2 Чем меньше нагрузка на сотрудников банка, тем дешевле будет перевод.

В разделе «От чего зависит комиссия за денежный перевод» нам ещё раз напоминают, что за любую банковскую услугу надо платить (стр.120). Это мы уже рассмотрели выше. А дальше фразы, которые вызвали у меня улыбку:

«Чем меньше нагрузка на сотрудников банка, тем дешевле будет перевод».

«Некоторые банки вообще не взимают комиссии за онлайн-операции по переводам внутри банка» (вот так диковинка! :))

Как бедные сотрудники банков устают, наверное, когда клиент совершает онлайн-переводы через интернет-банк :)

Мой совет: пользуйтесь услугами банков, которые позволяют отправлять бесплатные межбанковские переводы, их немало. Подробно об этом можно почитать в статье “Платежи и переводы онлайн. Дешёвый межбанк”.

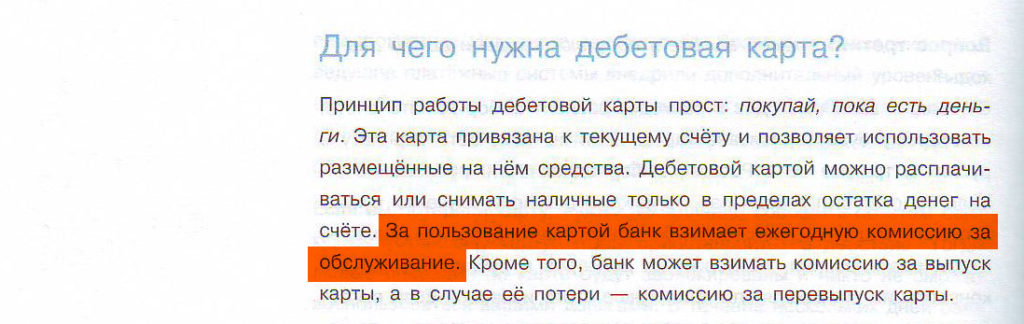

3 За пользование дебетовой картой банк взимает ежегодную комиссию за обслуживание.

В разделе «Для чего нужна дебетовая карта» опять говорится об обязательной плате за услуги банка (стр.130). Комиссия за пользование картой преподносится как нечто неизбежное:

Неужели трудно было упомянуть, что есть немало банков, которые оформляют дебетовые карты бесплатно и за обслуживание денег не берут, например, при открытии депозита.

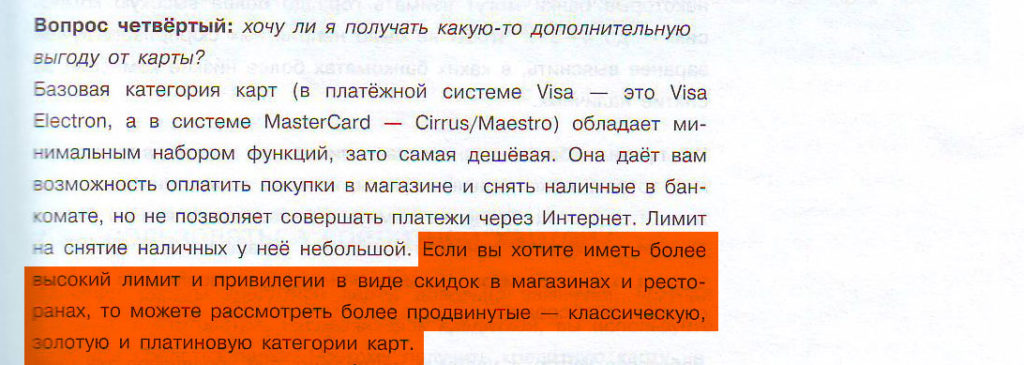

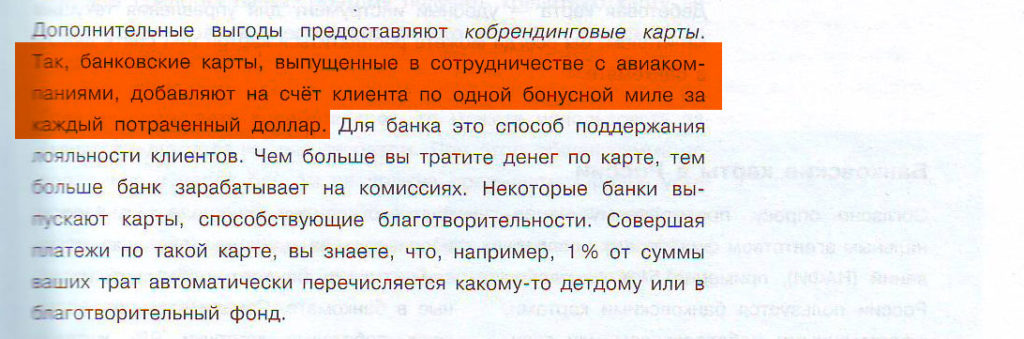

4 По кобрендинговым картам за каждый доллар начисляют по одной миле.

В разделе «Хочу ли я получать какую-то дополнительную выгоду от карты» нет ни слова про кэшбэк. Есть только тонкий намёк на различные мифические акции и привилегии от международных платёжных систем (МПС). В учебнике говорится, что если вы хотите получать скидки в магазинах и ресторанах, то имеет смысл рассмотреть более продвинутые карты – классическую, золотую и платиновую категорию карт:

Есть некое упоминание про кобрендинговые карты, по которым почему-то строго начисляется по 1 миле за потраченный доллар, и всё.

А где же информация про кэшбэк? Многие банки возвращают часть стоимости покупки по своим картам в различных категориях, и 1%, и 3%, и 5%, и 7%. Причём, многие карты абсолютно бесплатны.

Пользуйтесь картами с функцией cash back, подробно о них написано в статьях “Кэшбэк карты с начислением процентов: выбираем лучшую” и “Оплата пластиковой картой: Что? Где? Когда?”

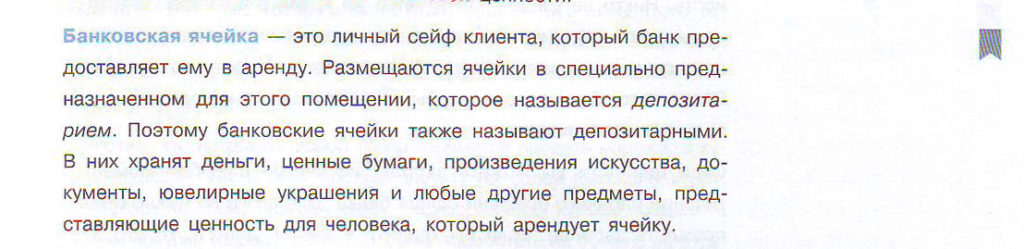

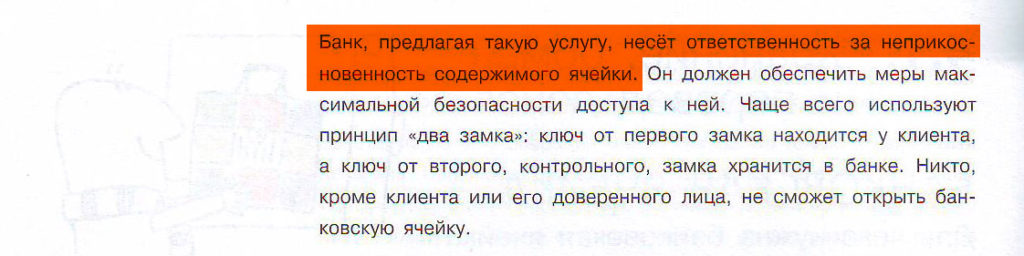

5 Банк несёт ответственность за неприкосновенность содержимого ячейки.

В разделе «Банковская ячейка» говорится, что банк несёт ответственность за неприкосновенность содержимого ячейки (стр.115-116):

Я бы подчеркнул, что в России большинство банков (в том числе и «Сбербанк») предлагает услуги безответственного хранения ценностей в банковской ячейке, т.е. банк никаким образом не отвечает за содержимое ячейки.

Банк несёт ответственность за неприкосновенность именно ячейки, но не его содержимого. Подробно об этом читайте в статье “Аренда банковской ячейки: иллюзия надежности”.

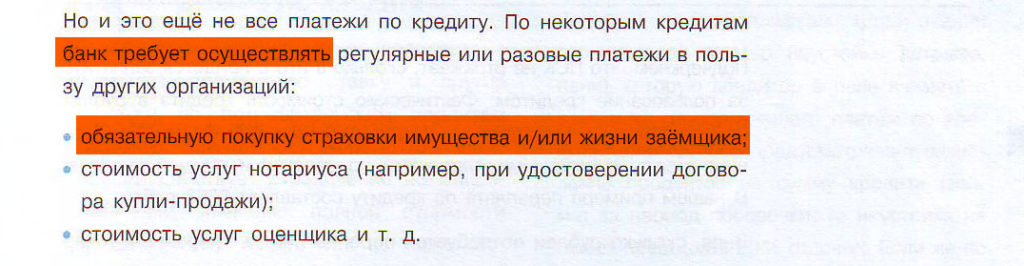

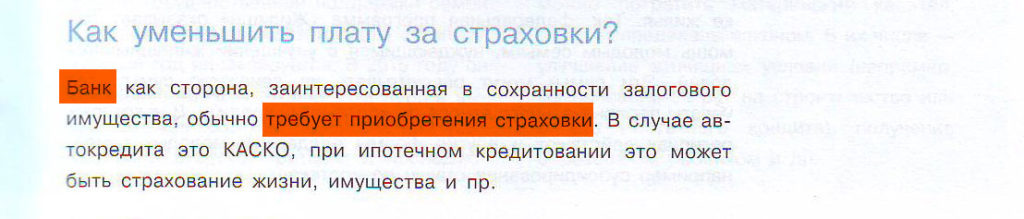

6 Банки требуют от клиентов приобретения страховки жизни и имущества.

В учебнике по финансовой грамотности преподносится как само собой разумеющееся, что банк может требовать от клиентов обязательной покупки страховки имущества или жизни заёмщика (стр.81, стр.101):

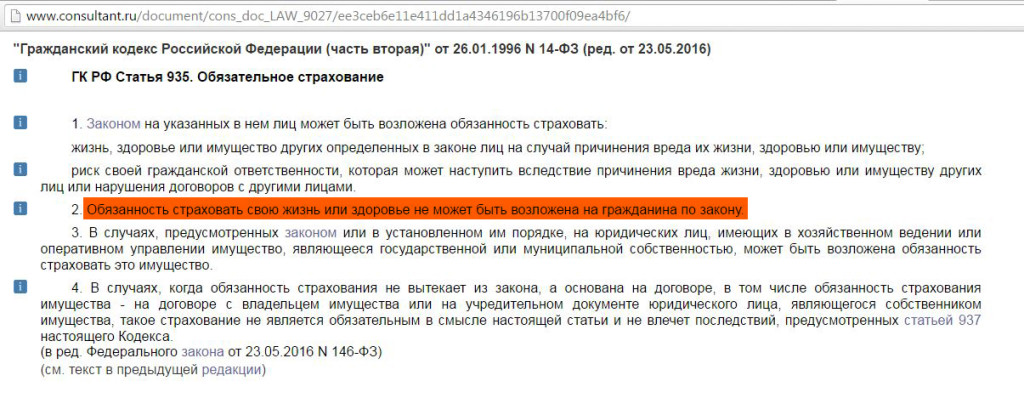

А где, спрашивается, упоминание, что банк не имеет права этого требовать?

По закону обязательным является страхование залога по ипотеке от рисков утраты и повреждения (Федеральный закон “Об ипотеке (залоге недвижимости)” от 16.07.1998 N 102-ФЗ ст.31).

А вот страхование жизни и здоровья у нас является добровольным, о чём нам говорит статья 935 ГК РФ: «обязанность страховать свою жизнь или здоровье не может быть возложена на гражданина по закону»:

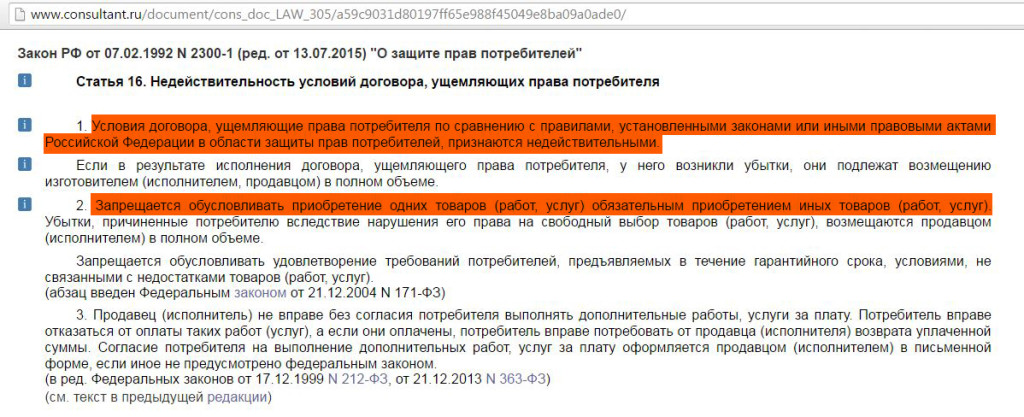

Статья 16 закона РФ от 07.02.1992 N 2300-1 (ред. от 13.07.2015) «О защите прав потребителей» запрещает обусловливать приобретение одних товаров (работ, услуг) обязательным приобретением иных товаров (работ, услуг). А также признаёт условия договора, ущемляющие права потребителя, ничтожными:

К тому же имейте в виду, что от навязанной страховки можно отказаться в течение 5 дней с момента заключения договора. Подробно об этом читайте в статье “Отказ от страховки по кредиту: новые правила”.

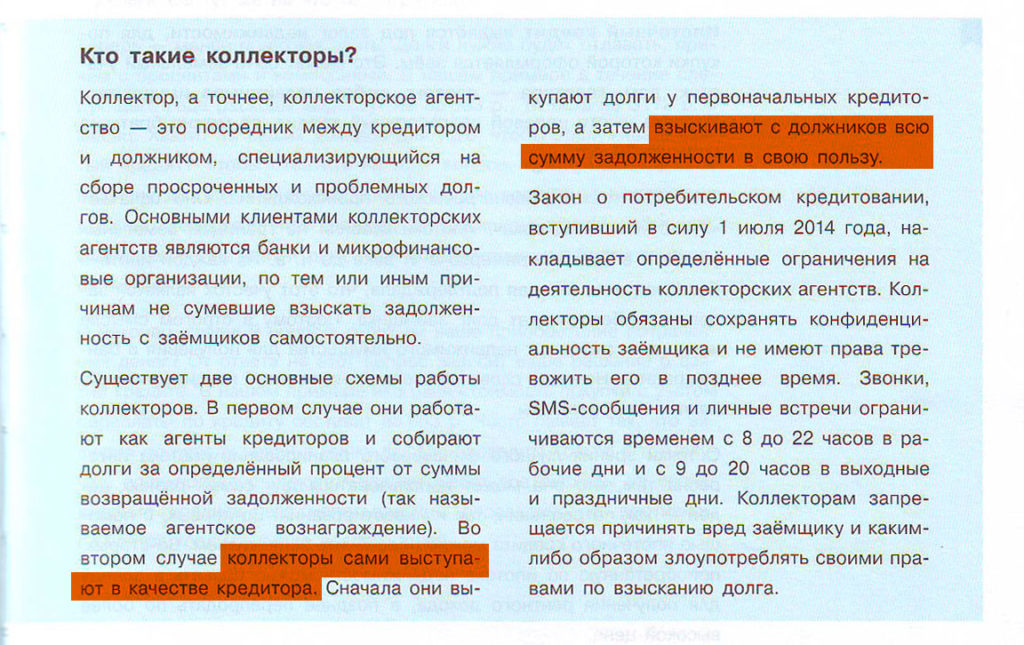

7 Коллекторы взыскивают с должников всю сумму задолженности в свою пользу.

В разделе «Кто такие коллекторы» говорится, что, оказывается, коллекторы взыскивают с должников сумму задолженности в свою пользу (стр. 89):

На самом деле никто не передавал коллекторам полномочий судов и судебных приставов.

Коллекторы всегда имели право только разговаривать с заёмщиком, убеждать его заплатить кредит, но никак не взыскивать долги. Подробно о деятельности коллекторов читайте в статье “Новый антиколлекторский закон: что поменяется?”.

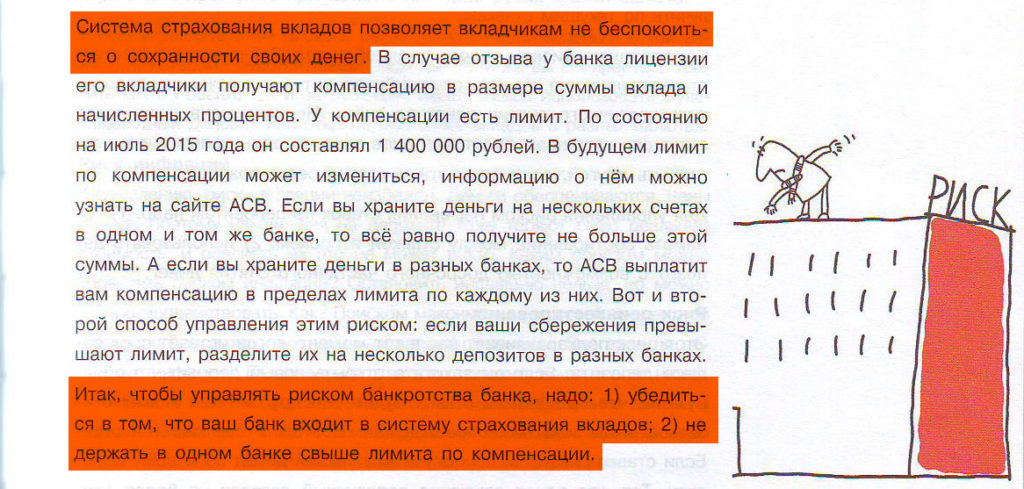

8 Система страхования вкладов позволяет вкладчикам не беспокоиться о сохранности своих денег.

Упоминание о страховке от АСВ в размере 1,4 млн рублей в случае отзыва лицензии – это, конечно, хорошо. Даже есть совет не держать в одном банке больше лимита по компенсации (стр.71):

Однако всё-таки не лишним было бы дать намёк, что при некоторых обстоятельствах можно остаться без страхового возмещения и при сумме депозита меньше 1,4 млн руб. Подобные ситуации перечислены в статье “У банка отзывают лицензию. Что делать?”

Не стоит также забывать о тетрадочных вкладах, не отражённых на балансе кредитной организации. О том, как защитить свои права в этой ситуации, читайте в статье «Как доказать наличие вклада для включения в Реестр».

Вот, пожалуй, и всё пока. Данную статью буду обновлять по мере обнаружения в учебном пособии каких-либо интересных моментов при более подробном ознакомлении.

Ещё раз повторюсь, пособие по основам финансовой грамотности мне понравилось. Разумеется, нужно рассматривать этот учебник как один из источников информации, а не как единственно верную инструкцию.

Старайтесь экономить на банковских комиссиях, следуйте советам профессиональных вкладчиков и повышайте доходность своих накоплений.

Надеюсь, моя статья была вам полезна, о всех уточнениях и дополнениях пишите в комментариях.

За обновлениями в этой и других статьях можно следить на канале "Храни Деньги!": @hranidengi.

Подписывайтесь, чтобы быть в курсе всех изменений:)

Реклама. Информация о рекламодателе по ссылкам в статье.