В настоящее время людей, которые доверяли бы свои сбережения банкам, становится всё меньше и меньше. И дело тут не только в постоянных отзывах лицензии у кредитных организаций. Любовь к наличной иностранной валюте у нашего населения связана, скорее, вообще с недоверием к национальной валюте. Уж очень часто оказывалось, что все рублевые сбережения граждан стремительно таяли из-за девальвации и гиперинфляции.

Купить валюту можно в банке или непосредственно на бирже через брокера (см статью: «Профессионалы раскрывают карты: как купить валюту на бирже»). А вот операциями именно с наличной иностранной валютой занимаются только банки.

Бумажные деньги, естественно, совсем не являются чем-то износостойким, и со временем на них могут появляться следы повреждений: заломы, пятна, потертости, надрывы и т.д. И тут как раз появляются некоторые проблемы, потому что банки очень часто отказываются принимать поврежденные доллары и евро, или хотят за эту операцию 10-20% от суммы.

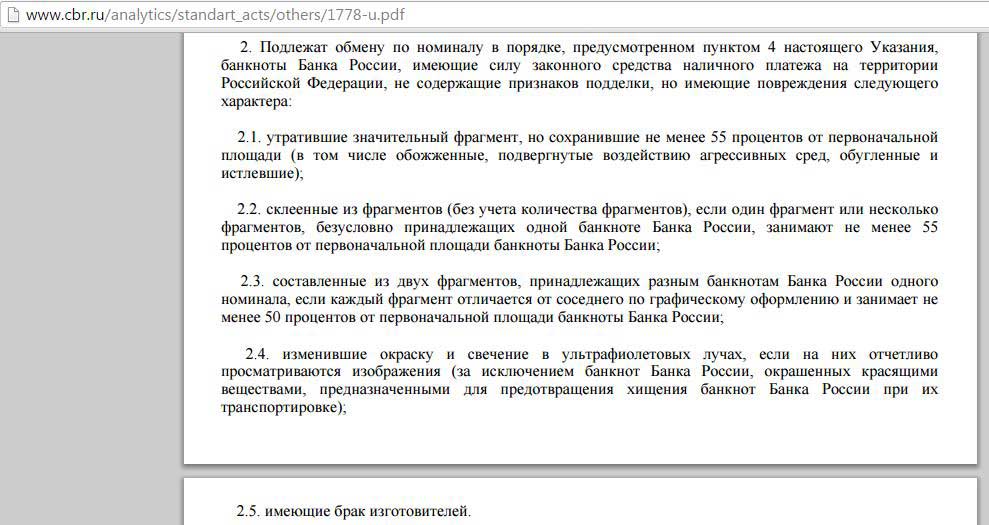

С рублями дело обстоит совсем иначе. Согласно Указанию Банка России от 26 декабря 2006 г. 1778-У «О признаках платежеспособности и правилах обмена банкнот и монеты Банка России», кредитные организации обязаны обменять бесплатно поврежденные банкноты, сохранившие признаки платежеспособности, на новые купюры.

Причём, характер повреждений подобных купюр может быть весьма существенным и разнообразным, достаточно только чтобы один фрагмент сохранил не меньше 55% от первоначальной площади банкноты.

Как регулируется обмен наличной иностранной валюты

Приём ветхой или поврежденной валюты банками регулируется Инструкцией Банка России от 16.09.2010 №136-И «О порядке осуществления… операций с наличной иностранной валютой…» (можно ознакомиться, например, здесь) и Указанием Банка России от 14.08.2008 N 2054-У «О порядке ведения кассовых операций с наличной иностранной валютой в уполномоченных банках на территории РФ» (можно посмотреть здесь).

Из этих документов следует, что устанавливать правила приёма поврежденных банкнот иностранных государств имеют право сами банки. Несмотря на это, некоторые кредитные организации умудряются нарушать и эти лояльные требования.

- Если у вас отказались принимать поврежденные деньги иностранных государств, то прежде всего попросите кассира показать вам внутренние «Правила приема поврежденных денежных знаков иностранных государств», и указать на конкретный пункт в этих правилах, согласно которому ваша поврежденная банкнота может быть обменена только с комиссией или вообще не принята. И только если такой пункт найдётся, то отказ законен;

Другими словами, никакие возражения кассира, что эта купюра ему «просто не нравится» не будут рассматриваться как законные. Поскольку процедура обмена валюты является офертой, и, соответственно, у этой операции должны быть четкие критерии. И вряд ли в этих правилах прописан пункт, что «если кассиру не нравится купюра без объяснения причин, то обмен ветхих долларов не производится» :)

В этом случае вы смело можете жаловаться на банк в Банк России по поводу нарушения законодательства (или просто пригрозите так сделать, иногда этого бывает достаточно).

Предварительно потребуйте у банка дать вам письменный отказ в совершении обменной операции. Письменный отказ вам банк может сразу и не дать (как, например, в случаях отказа в приёме дополнительных взносов по вкладам, см. статью «Как написать жалобу на банк. Реальный опыт и образцы претензий»). В этом случае сами составляйте письменную претензию, не ответить на которую банк не сможет.

Конечно, лишняя нервотрепка никому не нужна, но вы должны знать, что возможность защитить свои права у вас есть, а вот стоит ли овчинка выделки – решать вам.

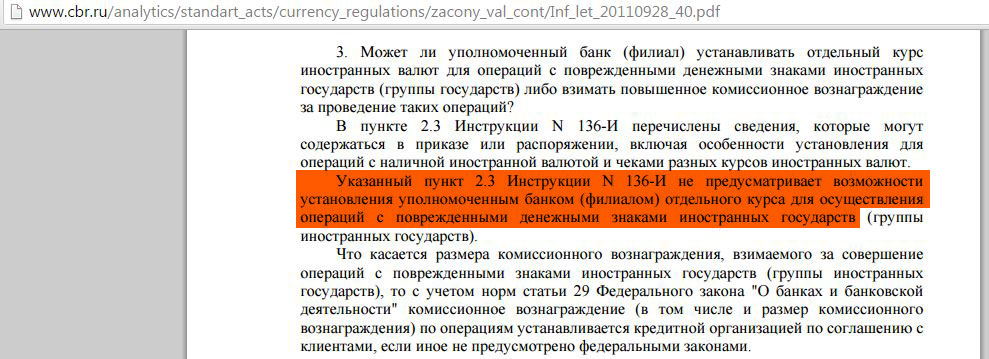

- Устанавливать комиссию на обмен ветхих купюр банк имеет право, а вот устанавливать отдельный курс для обмена подобных банкнот – нет. Об этом можно узнать из Информационного письма от 28.09.2011 N 40 :

- Согласно пункту 2.4. в Инструкции №136-И банк не может устанавливать при обмене какие-либо ограничения к номиналу банкнот или году выпуска (если банкноты официально находятся в обращении). Ещё банк не может устанавливать разные курсы на разные банкноты. А также банк не может вводить ограничения по суммам принимаемой и выдаваемой наличной иностранной валюты (за исключением монет иностранных государств);

Таким образом, даже если в «Правилах обмена поврежденных дензнаков» вы найдёте пункт, что банк не принимает, например, однодолларовые купюры, или курс по ним менее выгоден, то такие правила незаконны и вы можете смело жаловаться в ЦБ РФ.

Тут стоит отметить, что, конечно, банку дороже иметь дело с мелкими купюрами (больше расходов на хранение, перевозку и т.д.), но это трудности кредитной организации.

Подпишись на канал @hranidengi в Telegram — только там самая оперативная информация об обновлениях, полезные лайфхаки и другие интересности из мира финансов.

А ещё финансовый форум Храни Деньги! уже работает:)

А ещё финансовый форум Храни Деньги! уже работает:)

Храни Деньги! рекомендует:

Почему банки не любят ветхие купюры и устанавливают комиссию при обмене?

Почему банки не любят ветхие купюры и устанавливают комиссию при обмене?

Ответ очевиден: все расходы на операции с ветхими деньгами иностранных государств берет на себя кредитная организация, а не ЦБ РФ (как в случае с рублями, когда Банк России за свой счёт обменивает старые банкноты на новые). Наш Центробанк не имеет возможности напечатать новые доллары, евро или фунты взамен старых (хотя было бы забавно :)).

Поэтому обменять поврежденные или ветхие банкноты наши банки могут только в иностранных банках-эмитентах (фунты – в Банке Англии, евро – в ЕЦБ, доллары – в ФРС), для этого поврежденные купюры нужно физически доставить за границу (что, безусловно, стоит денег). Поэтому очевидно, что ни один банк тем более не хочет связываться с монетами иностранных государств.

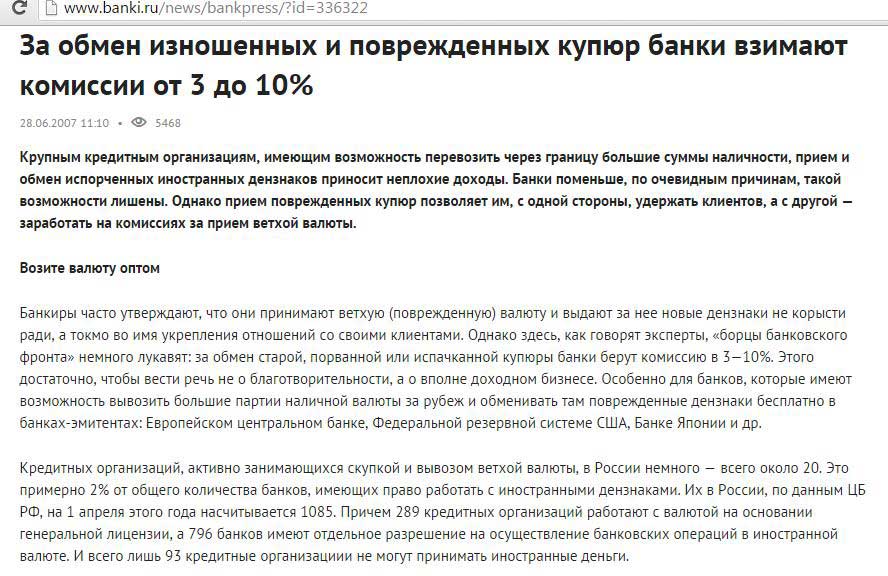

Очевидно, что производить такие операции и зачислять валюту на свои счета за рубежом могут позволить себе только крупные кредитные организации, банки поменьше просто ведут себя как посредники. Кстати, подобная деятельность тоже может приносить доход, вот, например, статья на портале banki.ru.

Таким образом, наличная иностранная валюта рассматривается банком как товар, а не как платежное средство. Поэтому банки и заинтересованы в идеальном её состоянии, чтобы потом эти самые доллары, евро, фунты, франки, иены свободно продать вам, заработав на спреде (разнице между курсом покупки и продажи).

Как обменять ветхие и поврежденные банкноты

Как обменять ветхие и поврежденные банкноты

Не стоит думать, что если к вам попали какие-нибудь порванные евро или ветхие доллары, то ситуация безвыходная. Их вполне можно обменять. Всё, конечно, зависит от конкретного случая, от степени повреждения купюры, однако вот некоторые общие рекомендации:

1 Попробуйте обменять валюту в нескольких банках.

Все банки разные, и у каждого свои требования к банкнотам, к тому же не стоит исключать и чисто субъективный фактор. Несмотря на четкие правила, очень часто всё зависит именно от кассира.

2 Банк более лояльно отнесется к вашей поврежденной купюре, если вы являетесь клиентом этого самого банка и захотите пополнить ею свой валютный вклад (банку нет смысла идти на конфликт с действующим клиентом, т.к. привлекать новых клиентов гораздо дороже, чем сохранять старых).

Cертификат на 1500 руб. за бесплатную «115 дней без %» от «Ренессанс Банка», вечно бесплатная кредитка «Альфа-Банка» с бесплатной обналичкой и кэшбэком, до 5 000 руб. за брокерский счёт в «Альфа-Банке», 2000 руб. за кредитную «Платинум» от «Т-Банка» с бесплатной обналичкой заёмных средств, сертификат на 1000 руб. за бесплатную карту «МТС Деньги», 1000 руб. за бесплатную «Халву» от «Совкомбанка», 2000 руб. за бесплатную «ОТП Карту», сертификат на 1000 руб. + 1500 баллов за бесплатную «Твой Кэшбэк» от «ПСБ», 1000 руб. за бесплатную «Альфа-Карту», сертификат на 1000 руб. за карту «Газпромбанка» с удвоенным кэшбэком, 1000 руб. за бесплатную My Life от «УБРиР» с кэшбэком 5% на ЖКХ, 1000 руб. за карту Black от «Т-Банка»

Храни Деньги! рекомендует:

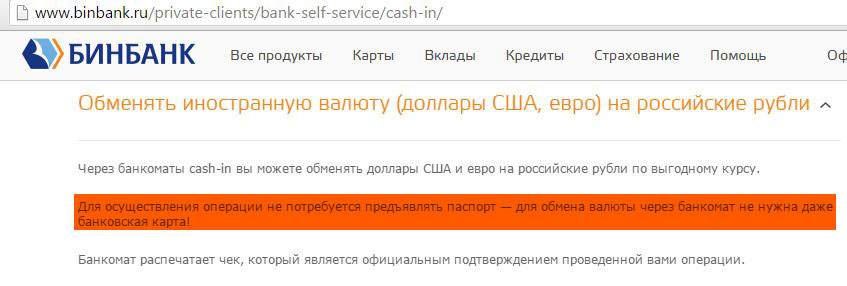

3 Довольно часто банки отказываются принимать банкноты, на которых есть какие-нибудь даже незначительные пометки, штампики. В этом случае, а также в случае небольших помятостей, надрывов, надломов, пятен, попробуйте внести свои доллары или евро на счёт через банкоматы с функцией Cash-in (т.е. с функцией приёма денег). Такие валютные банкоматы есть у многих банков, например, у «Сбербанка», «Альфа-Банка», банка «Русский Стандарт», «Промсвязьбанка», «ВТБ 24».

А в некоторых банках вы сможете обменять валюту даже без карты, например, в банкоматах «Бинбанка»:

4 Возьмите свои поврежденные доллары, евро и т.д. с собой в отпуск за границу (или попросите друзей, которые собираются за рубеж). Собственно, там валюта находится в обращении и рассматривается именно как платежное средство, а не как товар. И вы свободно сможете расплатиться своими мятыми, рваными, засаленными, залитыми банкнотами. Никто вам ничего не скажет (по аналогии с нашими российскими рублями, дензнаки, находящиеся в обращении, имеют далеко не идеальный вид).

Причём совсем не обязательно, что ваши ветхие доллары обменяют только в США, а евро – только в странах ЕС. На всех популярных курортах (Турция, Египет, Таиланд, Вьетнам) вашу свободно конвертируемую валюту охотно примут.

5 Если вы всё-таки решили заплатить комиссию банку, чтобы продать свою валюту, то хотя бы выберите более выгодное предложение. «Сбербанк» запросит у вас 10% за операцию, а вот, например, «Банк Москвы» уже только 5%. «Россельхозбанк» также предлагает обменять поврежденные денежные знаки с комиссией 5%:

6 В случае значительных повреждений на банкнотах, или если банк просто не хочет сам связываться с поврежденными денежными знаками, кредитная организация может предложить вам отправить вашу валюту на инкассо. Т.е. ваши денежки отправятся в государство-эмитент (за границу, естественно) для проверки их платежеспособности и, в случае положительного решения, вам перечислят возмещение на счёт. Например, «Сбербанк» берёт за такую услугу 10%, банк «Москвы» 5%.

Операцию инкассо в том же Сбербанке (как, впрочем, и в любом другом банке) назвать выгодной сделкой трудно, т.к. у вас нет вообще никакой гарантии, что вам что-то выплатят. Из заявления на приём банкнот на инкассо Сбербанка (смотрим тут) легко заметить, что:

– Комиссионное вознаграждение взимается в момент приема банкнот на инкассо. Причём, банк не гарантирует, что банк-эмитент вам что-то выплатит;

– В случае отказа иностранного банка от покупки принятых на инкассо банкнот, Сбербанк просто вышлет вам письменное уведомление о решении иностранного банка с приложением к нему выписки из официального ответа иностранного банка. Соответственно, комиссионные 10% вам никто не вернёт;

– Ожидать решения вы сможете до 3-х лет. И, естественно, Сбербанк не несет ответственность за действия иностранных банков и эмиссионных банков, повлекшие за собой задержку в направлении уведомления или выплате возмещения, а также отказ в выплате возмещения;

В любом случае, лучше относиться бережно к своей валюте, чем тратить время на её продажу или обмен. Не забывайте также о том, что хранить все деньги именно в наличной валюте нецелесообразно. Проценты в банках по депозитам в долларах и евро, конечно, невысокие, но это лучше, чем ничего. К тому же для покупки и продажи валюты на бирже наличная её форма вам совсем не нужна.

Надеюсь, моя статья была вам полезна, о всех уточнениях и дополнениях пишите в комментариях.

За обновлениями в этой и других статьях можно следить на канале "Храни Деньги!": @hranidengi.

Подписывайтесь, чтобы быть в курсе всех изменений:)

Реклама. Информация о рекламодателе по ссылкам в статье.

в банке БФГ-Кредит принимают во вклад старые купюры долларов с печатями и надписями, без разговоров, кассир сказала, что они потом их оббменивают у ЦБ, если я правильно помню

А вот в МКБ не приняли.

по идее можно внести сумму на счет (вклад) а потом снять (выдают сейчас новые синие купюры)