Обновлено 16.06.2022.

Помимо рассмотренной ранее кредитки «Хочу больше» с грейс-периодом до 120 дней и кэшбэком до 3% на все, у «Уральского Банка Реконструкции и Развития» есть еще одна довольно примечательная кредитка «240 дней без процентов», о которой точно стоит написать пару слов. Она, конечно, не такая универсальная, но при определенных обстоятельствах будет очень выгодной.

UPD: 05.12.2020

Кредитная карта «240 дней без %» ушла в архив и больше не доступна для оформления (ранее выданные карты продолжают работать).

UPD: 16.06.2022

«УБРиР» за несколько лет выпустил много вариаций карты «120 дней без %» под различными названиями (My Freedom, «Хочу больше», «120 дней без %», «240 дней без %»), где-то был кэшбэк, где-то переводы и обналичка в грейс, где-то все вместе. Отличительной особенностью банка было сохранение условий практически в неизменном виде для действующих обладателей той или иной карты.

С 01.07.2022 бесплатная обналичка и переводы в грейс пропадут на всех картах независимо от даты оформления. Новые тарифы можно посмотреть тут.

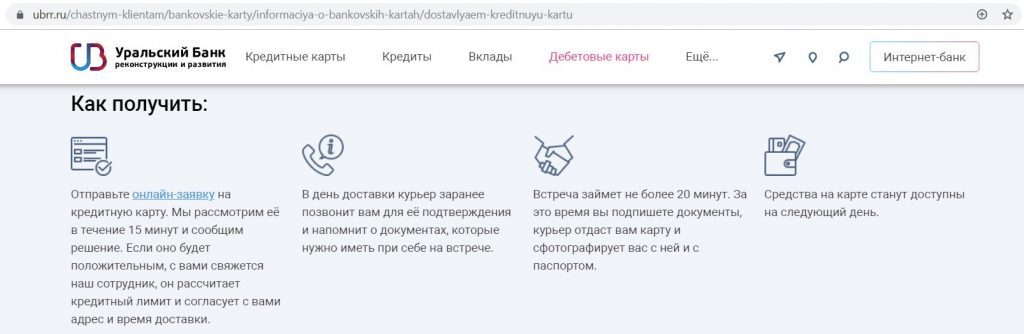

Вот как выглядит реклама карты на сайте банка:

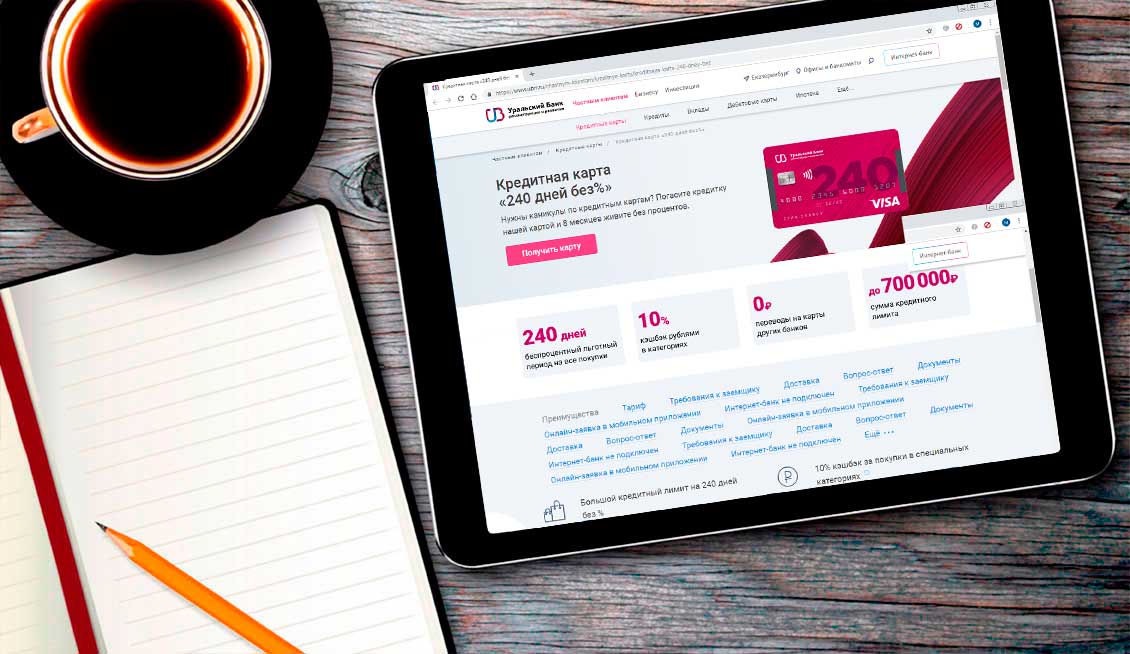

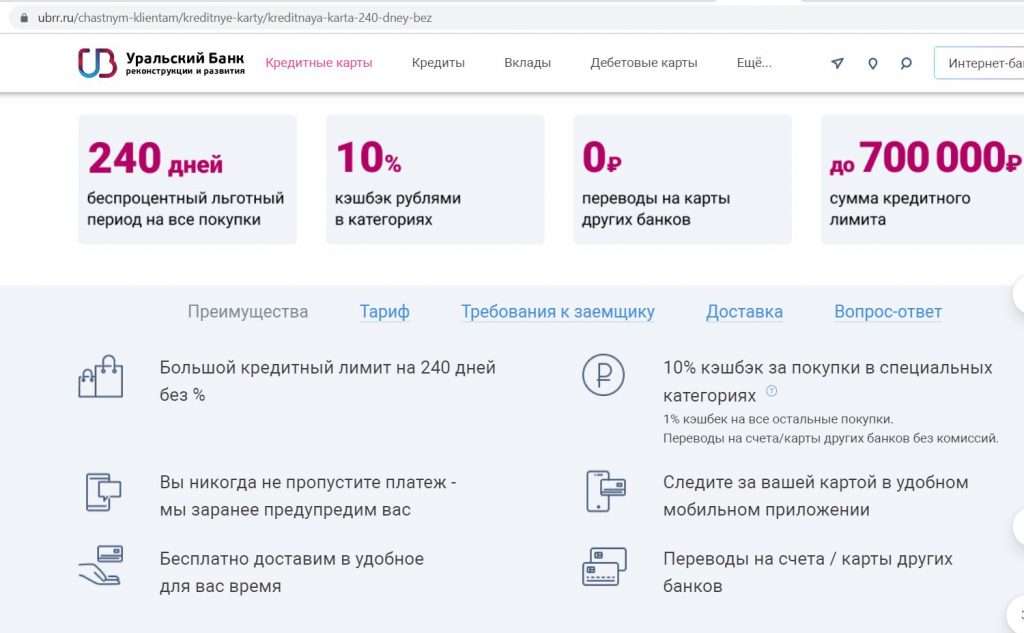

Эта кредитка бесплатна при обороте трат от 60 000 руб./мес. (иначе 599 руб./мес.), максимальный кредитный лимит – 700 000 руб.

«УБРиР» обещает бесплатную доставку карт во всех регионах своего присутствия.

На первый взгляд может показаться, что стоимость обслуживания карты «240 дней без %» несколько завышена, однако при большом кредитном лимите карта может не только отбивать свою стоимость без реальных покупок, но и приносить некоторый доход.

Подпишись на канал @hranidengi в Telegram — только там самая оперативная информация об обновлениях, полезные лайфхаки и другие интересности из мира финансов.

А ещё финансовый форум Храни Деньги! уже работает:)

А ещё финансовый форум Храни Деньги! уже работает:)

Храни Деньги! рекомендует:

Кредитная карта 240 дней без % от УБРиР. Особенности

Кредитная карта 240 дней без % от УБРиР. Особенности

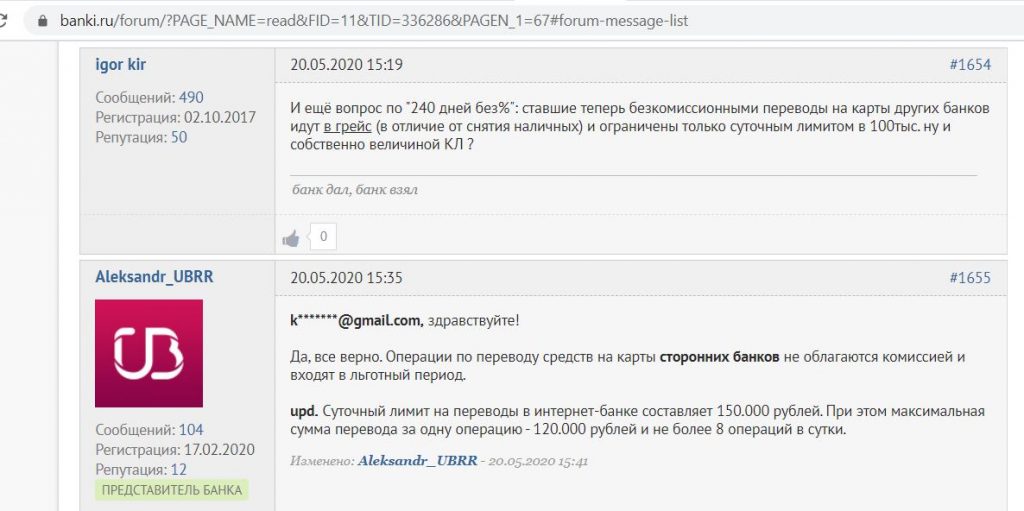

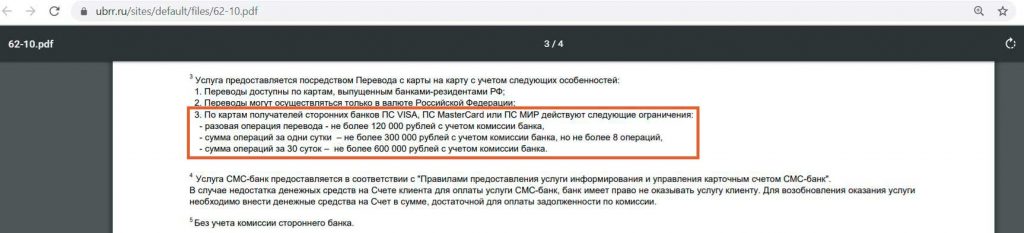

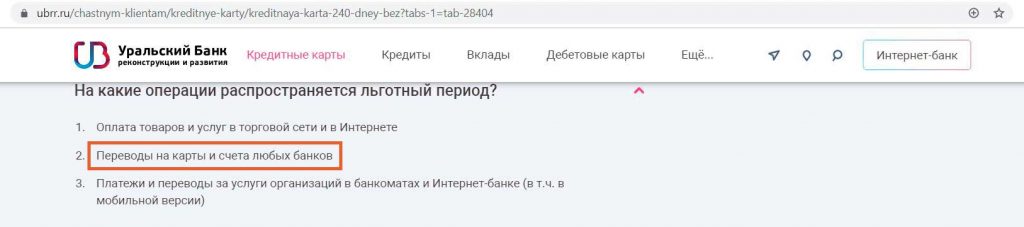

1 Переводы без комиссии и в грейс.

Основная фишка карты «240 дней без %» – это возможность переводить заемные деньги в другие банки без комиссии и с сохранением льготного периода. Лимит на один перевод 120 000 руб., суточный – 300 000 руб., месячный – 600 000 руб.:

Другими словами, с карты «240 дней без %» можно погасить задолженность по кредиткам в других банках, либо просто перевести деньги на дебетовую карту с процентом на остаток и получить дополнительный доход. Важно: льготный период на снятие наличных не действует (эта операция будет еще и с комиссией), так что нужно именно переводить деньги с карты на карту.

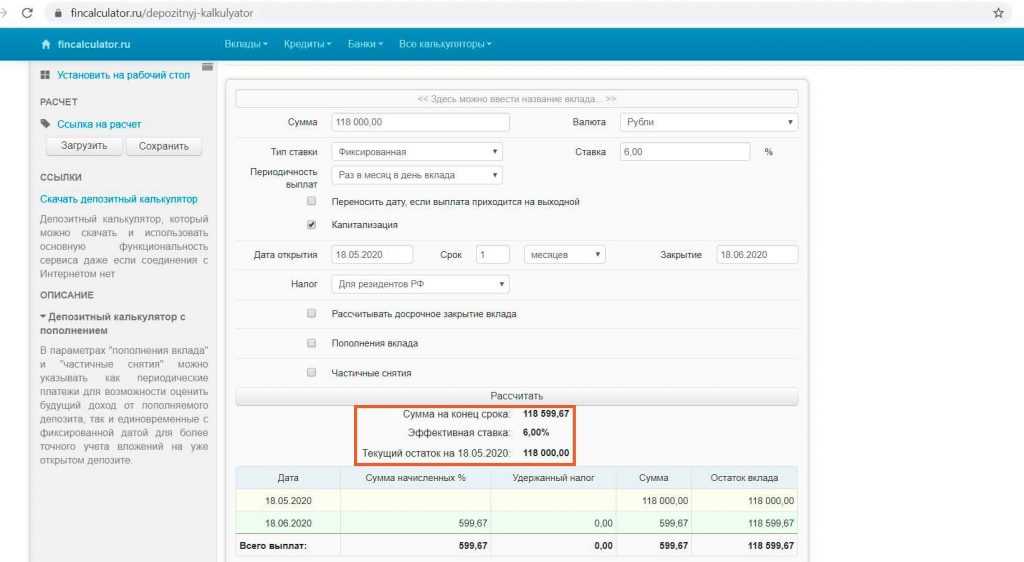

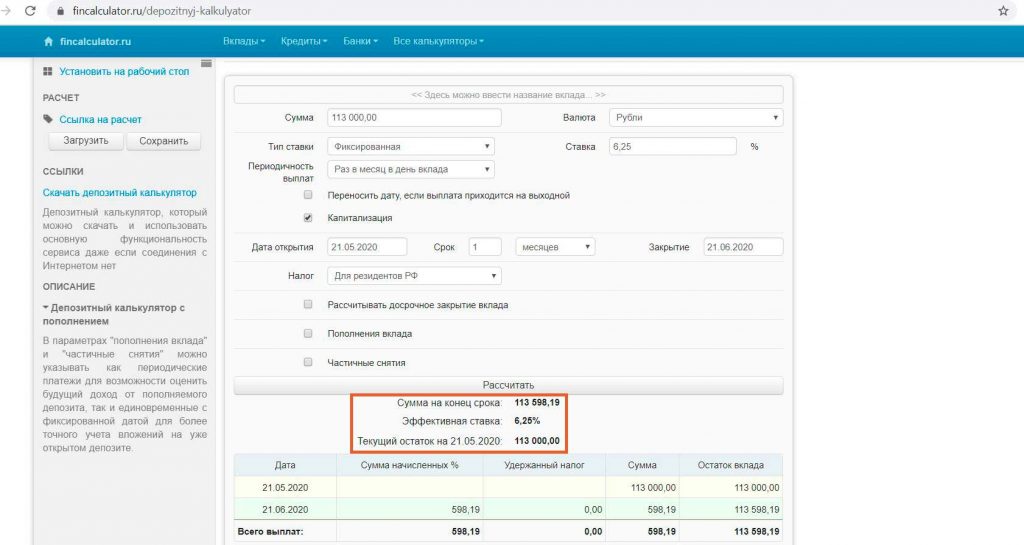

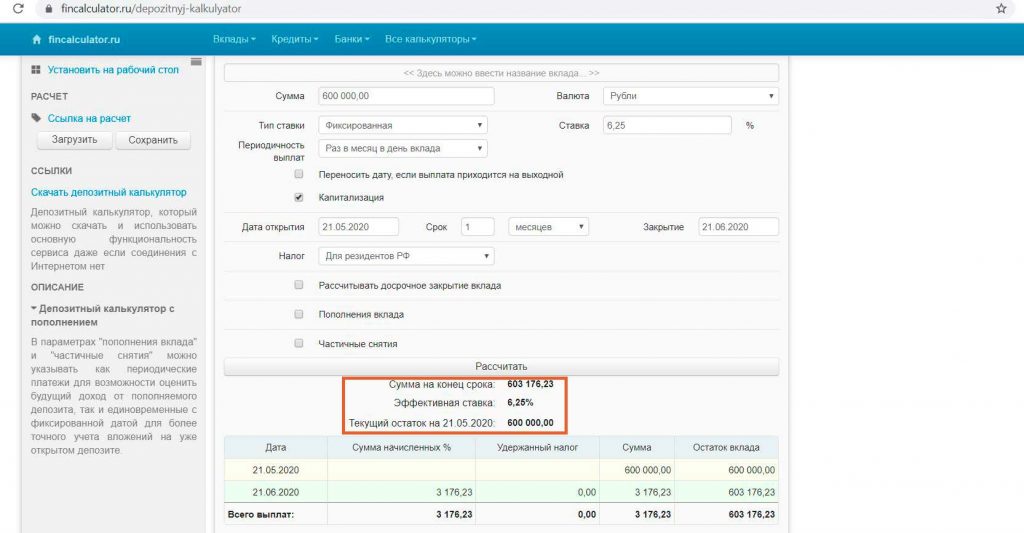

Например, если перевести с карты «240 дней без %» на «Пользу» (с 6% годовых на остаток) 118 000 руб. или на карту «Прибыль» от «Уралсиб» (с 6,25% годовых на остаток) 113 000 руб., то за месяц процентами накапает как раз около 599 руб. (месячная стоимость обслуживания кредитки). При большей сумме перевода получится не только отбить стоимость обслуживания карты, но и получить дополнительный доход.

Так, если разместить 600 000 руб. (месячный лимит на переводы без комиссии и в грейс) на карте «Прибыль», то доход за месяц за вычетом комиссии за обслуживание кредитки «240 дней без %» составит 3176-599=2577 руб.

В указанных примерах присутствует комиссия за ежемесячное обслуживание в 599 руб., поскольку для бесплатного обслуживания такие операции не засчитываются:

Как снять деньги с кредитной карты без комиссии и с сохранением льготного периода. Беспроцентный кредит на год. Легальный способ. Все подробности в статье.

Храни Деньги! рекомендует:

2 Длинный льготный период до 240 дней.

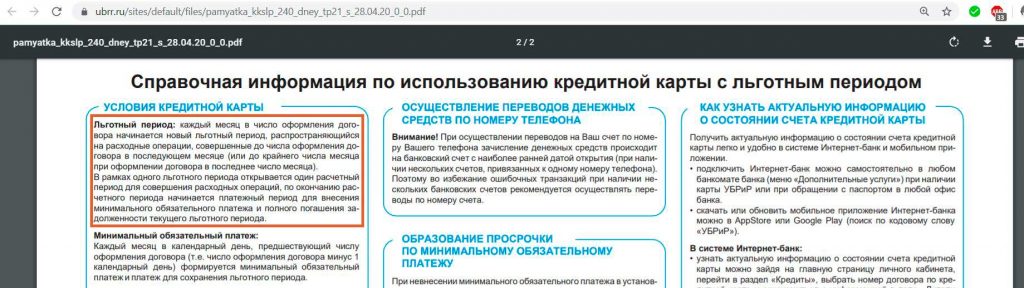

В отличие от карты «Хочу больше» с грейсом в 120 дней, на карте «240 дней без процентов» «УБРиР» оставил так называемую «честную схему» грейса (которая применялась в прошлых картах «60-120-240 дней без %»).

Механизм действия льготного периода следующий: с даты получения карты начинается расчетный период, который длится месяц. Задолженность за этот месяц нужно погасить к 240 дню. Внутри длинного грейса нужно вносить минимальные платежи в 3% в течение платежного периода (20 дней после каждого расчетного периода). Подробнее о работе льготного периода можно почитать в памятке.

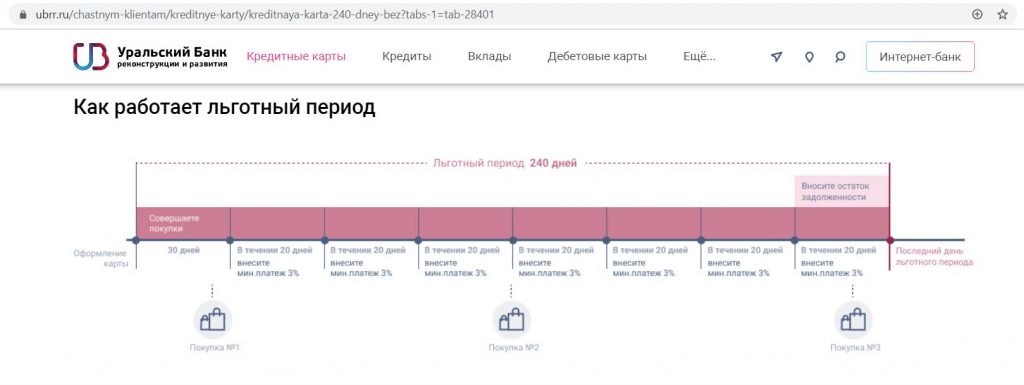

Любопытно, что если смотреть на другую картинку с описанием грейса по карте «240 дней без %» на сайте банка, то можно подумать, что льготный период все-таки нечестный и задолженность за все покупки (1,2,3) нужно погасить к 240 дню.

Уточним этот момент чуть позже. В любом случае, в интернет-банке «УБРиРа» будут все необходимые даты и суммы для выполнения условий льготного периода.

Как и у в других банках, если не полностью погасить всю задолженность к окончанию льготного периода (даже на 1 копейку меньше), но при этом вносить хотя бы минимальные платежи, то действие льготного периода отменяется и на каждую покупку будут начислены проценты по ставке из договора (от 17% до 29% годовых) с момента их совершения.

Если не внести даже минимальный платеж, то появляется еще и неустойка, при этом образуется просрочка, что очень негативно влияет на кредитную историю.

3 Кэшбэк 1-10%.

Совершать обычные покупки по карте «УБРиР» «240 дней без %» тоже выгодно, поэтому имеет смысл все-таки не переводить на карту другого банка весь лимит, а оставить некоторую сумму для реальных покупок.

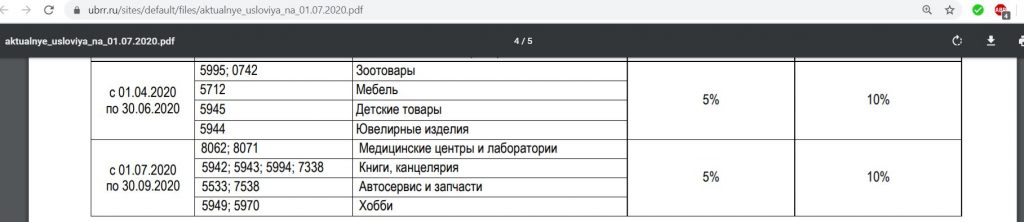

Каждый квартал банк определяет для этой карты категории с 10% кэшбэка (максимум 1000 руб./мес.), с июля по сентябрь это: «Медицинские центры и лаборатории» (MCC 8062, 8071), «Книги, канцелярия» (MCC 5942, 5943, 5994, 7338), «Автосервис и запчасти» (MCC 5533, 7538), «Хобби» (MCC 5949, 5970).

За все остальные покупки положен кэшбэк в 1%. Вознаграждение начисляется рублями, невыгодного округления нет, месячного лимита тоже:

UPD: 03.11.2020

С октября 2020 10% кэшбэка по карте «240 дней без %» больше нет, осталось только вознаграждение в 1% за все покупки.

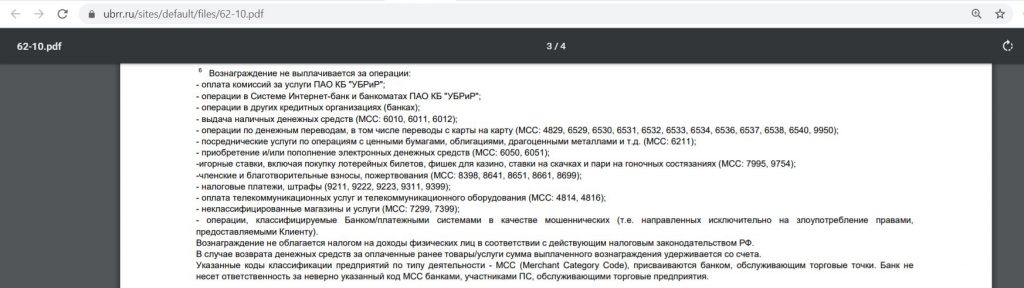

Список исключений для кэшбэка довольно стандартный:

Здесь, как и у кредитки «Хочу больше», МСС 4812 и 4900 не представлены, так что с обеспечением необходимого оборота проблем возникнуть не должно :)

Остальные параметры карты «240 дней без %» такие же, как у других кредитных карт банка, подробно останавливаться на них не будем:

– Карту удобно пополнять, т.к. она умеет стягивать деньги с карт других банков;

– Можно установить индивидуальные лимиты на различные операции;

– Можно бесплатно изменить ПИН;

– Есть поддержка Apple Pay, Google Pay, Samsung Pay;

– В банке можно одновременно иметь несколько разных кредитных карт;

– Как и в других банках, карту могут не одобрить без объяснения причин;

– Карту нельзя положить на полку, комиссия за обслуживание все равно будет списываться, если не выполнять условия бесплатного обслуживания;

– Смс-информирование платное, стоит 50 руб./мес., но его можно отключить;

– Курс конвертации невыгоден.

Вывод

Вывод

На мой взгляд, карта «240 дней без %», как и обновленная карта «Хочу больше» от «Уральского Банка Реконструкции и Развития», получилась незаурядной. Возможность перевода заемных средств в другие банки без комиссии и в грейс встречается лишь у немногих банков (среди них, например, «Тинькофф Банк» с услугой «Перевод баланса» и «Альфа-Банк» с картой «100 дней без %»).

Стоимость обслуживания высоковата, однако она компенсируется при большом кредитном лимите (чем он выше, тем больше выгода). Список исключений для кэшбэка не строгий, так что вполне реально набить оборот в 60 000 руб./мес. для бесплатного обслуживания.

Надеюсь, моя статья была вам полезна, о всех уточнениях и дополнениях пишите в комментариях.

За обновлениями в этой и других статьях можно следить на Telegram-канале: @hranidengi.

В связи с блокировкой Телеграма создано зеркало канала в ТамТам (мессенджер от Mail.ru Group со сходным функционалом): tt.me/hranidengi.

Подписывайтесь, чтобы быть в курсе всех изменений:)

Реклама. Информация о рекламодателе по ссылкам в статье.

С 01.07.2022 вводят комиссию за переводы 5,99%, мин. 600 ₽, отменяется кешбек. Буду закрывать.