Обновлено 16.06.2022.

Кредитная карта «120 дней без процентов» появилась у «Уральского Банка Реконструкции и Развития» достаточно давно, обзор про нее был написан еще в далеком 2017 году.

Однако летом 2019 банк существенно изменил условия по кредитке для новых клиентов (действующих обладателей карты изменения не коснулись, так что прежняя статья вполне актуальна), поэтому появилась необходимость в написании нового обзора.

По сути, вместо одной карты «120 дней без %» банк придумал три новые карты: с грейсом в 60 дней и кэшбэком 1-5% (тарифный план 19 ТП 62-8), с грейсом в 120 дней и кэшбэком 1-10% (тарифный план 20 ТП 62-9) и, наконец, с грейсом в 240 дней и также с кэшбэком 1-10%, но с большими лимитами (тарифный план 21 ТП 62-10). По нескромному мнению маркетологов банка, эти карты должны изменить мир:

На мой взгляд, наибольшего внимания заслуживает новая карта со 120-дневным грейс-периодом, у нее наиболее продуманное соотношение предлагаемых плюшек и стоимости обслуживания, именно ее мы сегодня и рассмотрим подробно.

Кредитке с грейсом в 60 дней очень сложно конкурировать с продуктами других банков, подобных предложений очень много, а карта с грейсом в 240 дней дороговата в обслуживании, к тому же для полноценного ее использования нужен кредитный лимит минимум в 480 000 руб. (учитывая, что карта бесплатна при тратах от 60 000 руб./мес., а 240 дней – это 8 месяцев), но максимальный для этой карты только 299 999 руб.

У полученной карты нельзя изменить длительность грейс-периода (придется закрывать карту и открывать новую), так что нужно сразу определиться, какой вариант подойдет вам больше всего.

UPD: 16.05.2020

«УБРиР» больше не выдает карты с описанными ниже условиями, ранее выданные карты продолжают работать. Обзор обновленной карты «120 дней без %» читайте в статье «Карта Хочу больше от УБРиР: грейс 120 дней и кэшбэк 3% на все».

UPD: 16.06.2022

«УБРиР» за несколько лет выпустил много вариаций карты «120 дней без %» под различными названиями (My Freedom, «Хочу больше», «120 дней без %», «240 дней без %»), где-то был кэшбэк, где-то переводы и обналичка в грейс, где-то все вместе. Отличительной особенностью банка было сохранение условий практически в неизменном виде для действующих обладателей той или иной карты.

С 01.07.2022 бесплатная обналичка и переводы в грейс пропадут на всех картах независимо от даты оформления. Новые тарифы можно посмотреть тут.

По кредитным картам, у которых был повышенный кэшбэк в категориях и/или 1% кэшбэк на всё, его больше не будет.

Подпишись на канал @hranidengi в Telegram — только там самая оперативная информация об обновлениях, полезные лайфхаки и другие интересности из мира финансов.

А ещё финансовый форум Храни Деньги! уже работает:)

А ещё финансовый форум Храни Деньги! уже работает:)

Храни Деньги! рекомендует:

Кредитная карта от УБРиР 60-120-240 дней без процентов. Достоинства

Кредитная карта от УБРиР 60-120-240 дней без процентов. Достоинства

1 Возможность бесплатного обслуживания.

Бесплатность обслуживания новых кредитных карт зависит от оборота. Карта «60 дней без процентов» бесплатна при обороте более 20 000 руб./мес. (иначе 99 руб./мес.), карта «120 дней без процентов» — при обороте более 40 000 руб./мес. (иначе 199 руб./мес.), карта «240 дней без процентов» — при обороте более 60 000 руб./мес. (иначе 599 руб./мес.).

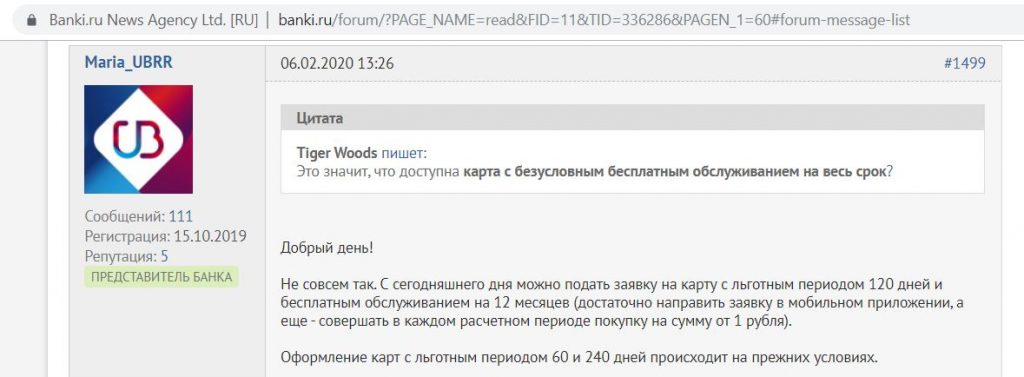

UPD: 12.02.2020

С 06.02.2020 можно получить кредитку «120 дней без %» от «УБРиР» с 12 месяцами бесплатного обслуживания, если заказать ее в мобильном приложении банка, при этом каждый расчетный период нужно совершать покупку минимум на 1 руб.

Во многих городах реализована доставка карт курьерами, при заполнении полной заявки «УБРиР» обещает сразу назвать одобренный кредитный лимит:

Однако стоит помнить, что окончательное решение банк принимает только после того, как увидит оригиналы документов (как минимум, паспорт). Причиной отказа может быть ошибка при заполнении заявки или сам паспорт может оказаться недействительным (физические повреждения, посторонние пометки на страницах, истекший срок действия и т.д.).

2 Можно не подтверждать доход.

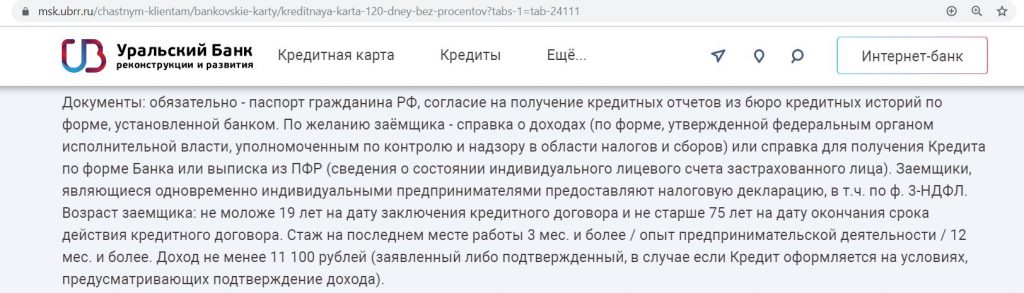

«Уральский Банк Реконструкции и Развития» не предъявляет каких-то серьезных требований к потенциальным держателям своих кредитных карт. В отличие от многих банков, «УБРиР» выдаёт свои кредитки и индивидуальным предпринимателям:

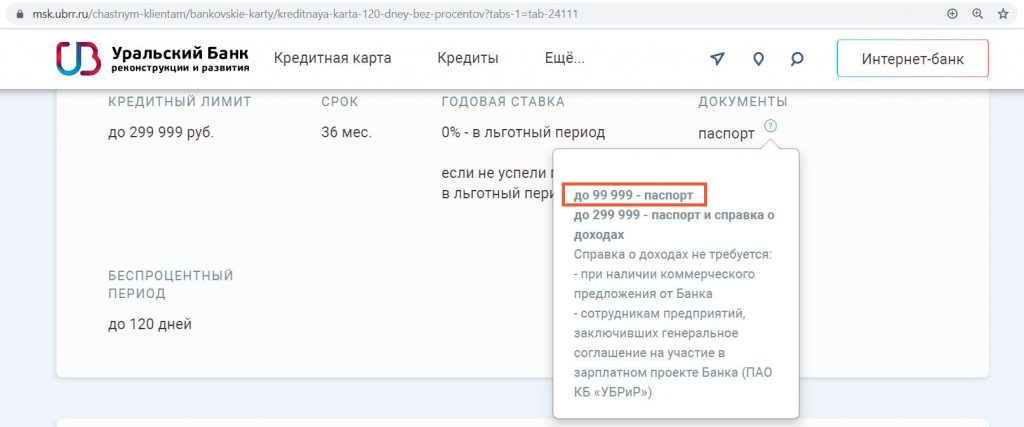

Если запрашивать лимит от 30 000 до 99 999 руб., то для оформления кредитки потребуется только паспорт, подтверждающие доход документы (например, 2-НДФЛ или справка по форме банка) не нужны.

3 Кэшбэк 1-10%.

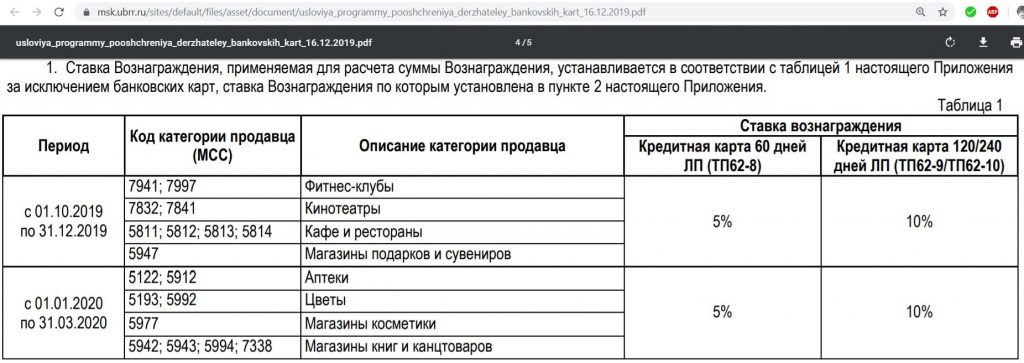

У обновленных карт появились категории с повышенным кэшбэком, которые ежеквартально предлагает банк. У карт с 60-дневным грейсом кэшбэк в этих категориях составляет 5%, месячный лимит 500 руб. (месяц календарный), у карт с 120-дневным грейсом кэшбэк 10%, месячный лимит 500 руб., у карт с 240-дневным грейсом кэшбэк 10%, месячный лимит 1000 руб. В первом квартале 2020 повышенный кэшбэк положен за:

● «Аптеки» (МСС: 5122, 5912);

● «Цветы» (МСС: 5193, 5992);

● «Магазины косметики» (МСС: 5977);

● «Магазины книг и канцтоваров» (МСС: 5942, 5943, 5994, 7338).

При превышении месячного лимита кэшбэка в указанных категориях (учет идет по датам авторизации) на сумму превышения будет начисляться кэшбэк в 1%:

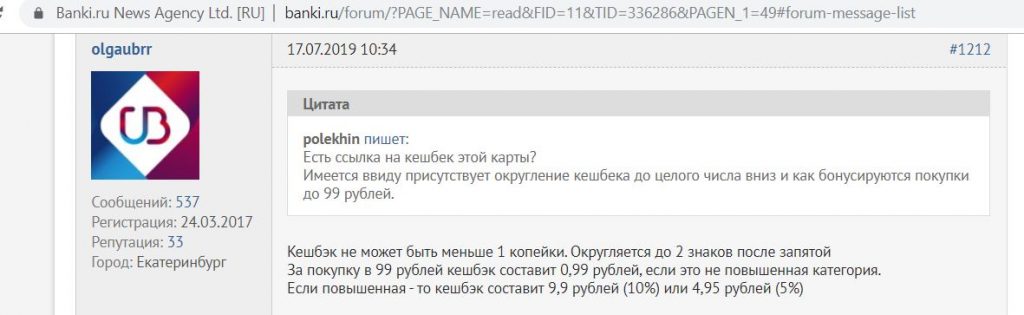

Кэшбэк выплачивается в рублях на счет карты 20-го числа месяца, следующего за отчетным, невыгодного для клиента округления нет:

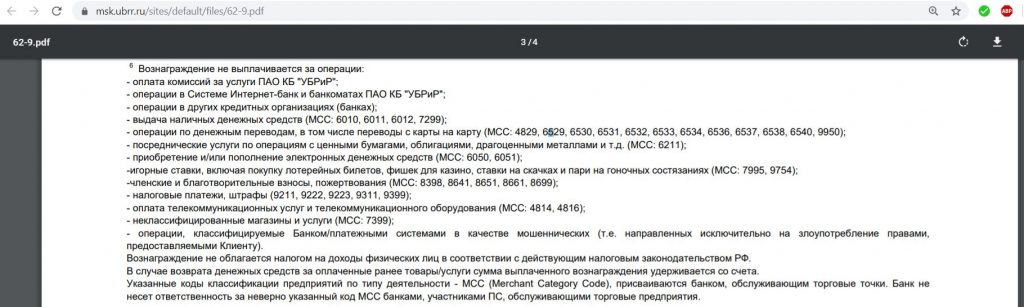

За все остальные покупки, кроме списка исключений, положен 1% кэшбэка без верхнего лимита в начислении:

Указанный список исключений для кэшбэка действует для всех кредитных карт банка, независимо от даты оформления.

Кэшбэк начисляется при использовании как заемных, так и собственных средств:

4 Честный грейс-период.

Механизм действия грейса на всех трех кредитках одинаковый: с даты, следующей за днем получения карты, начинается расчетный период, который длится месяц. Задолженность за этот месяц нужно погасить к 60, 120, либо 240 дню соответственно.

Внутри длинного грейса нужно вносить минимальные платежи в 3% в течение платежного периода (20 дней после каждого расчетного периода).

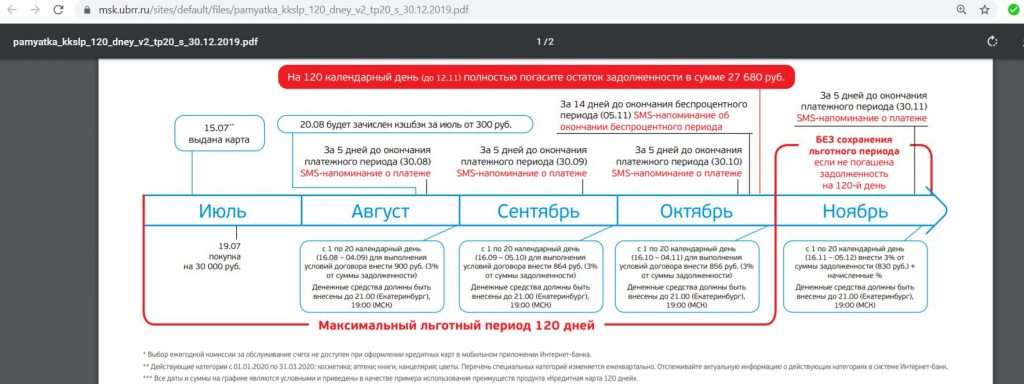

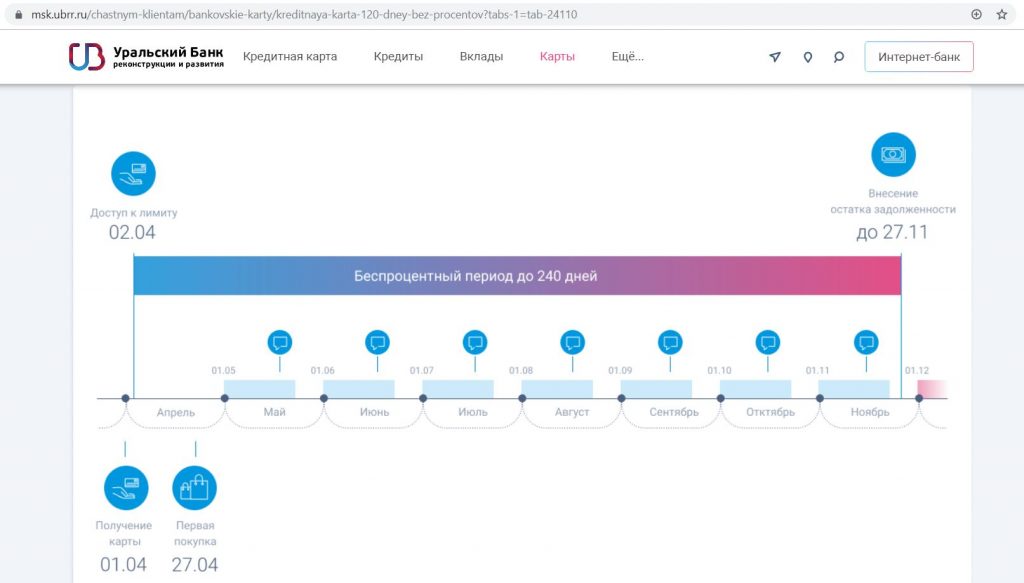

Рассмотрим подробнее карту с грейсом в 120 дней. Вот схема работы льготного периода, которую предлагает «УБРиР»:

Из-за перегруза информацией ее сложновато воспринимать, так что нарисуем свою.

Допустим, мы получили карту 08.09.2019, первый расчётный период у нас будет с 09.09.2019 по 08.10.2019. После окончания расчётного периода у нас будет 90 календарных дней, чтобы полностью погасить задолженность за этот расчетный период, т.е. в нашем случае с 09.10.2019 до 06.01.2020 включительно. Соответственно, задолженность за покупки в расчётный период с 09.10.2019 по 08.11.2019 нужно будет погасить до 6 февраля 2020 и т.д.

Во время длинного грейса нужно вносить минимальные платежи по 3% от общей суммы задолженности до окончания каждого платёжного периода (платёжный период – 20 дней с момента окончания расчётного периода). В нашем случае крайние даты для внесения минимальных платежей – 28.10, 28.11, 28.12.

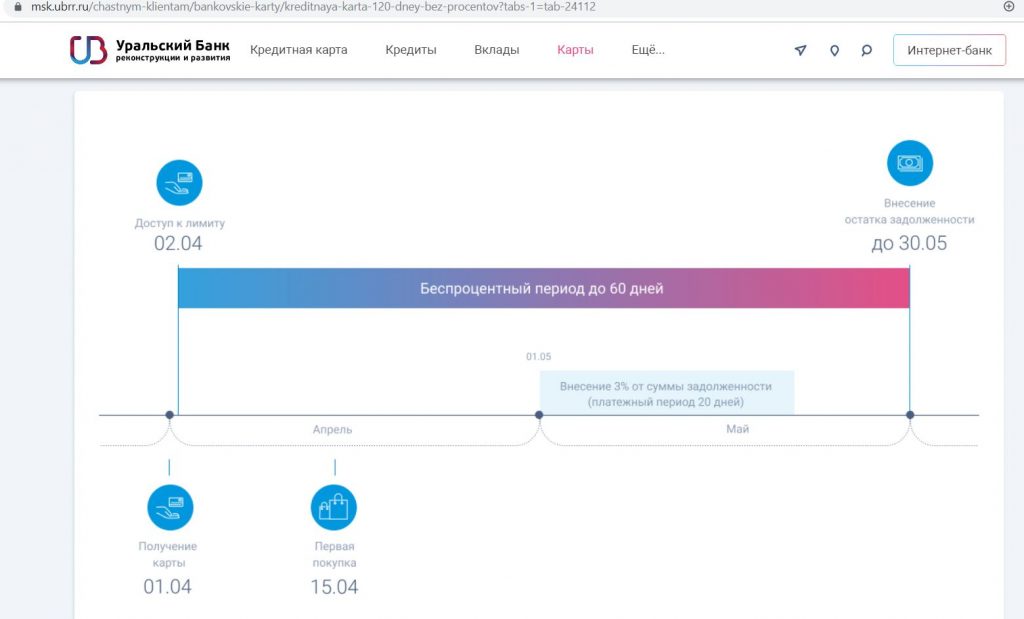

Вот схемки для льготного периода в 60 и 240 дней:

Может показаться, что в грейс-периоде «УБРиРа» легко запутаться, однако необходимые даты и суммы видны в интернет-банке, к тому же всегда можно уточнить их по телефону.

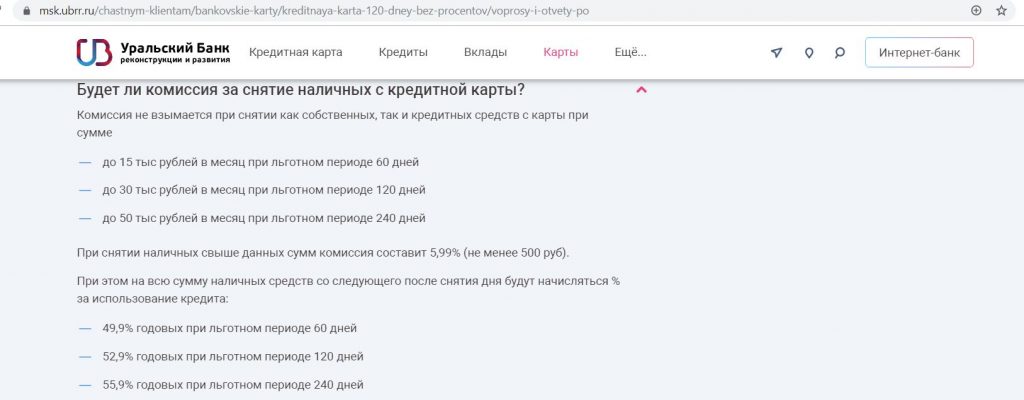

Важно: в отличие от старых карт (полученных до 12.07.2019) у новых кредиток льготный период не распространяется на снятие наличных за счет заемных средств, т.е. сразу будут капать повышенные проценты:

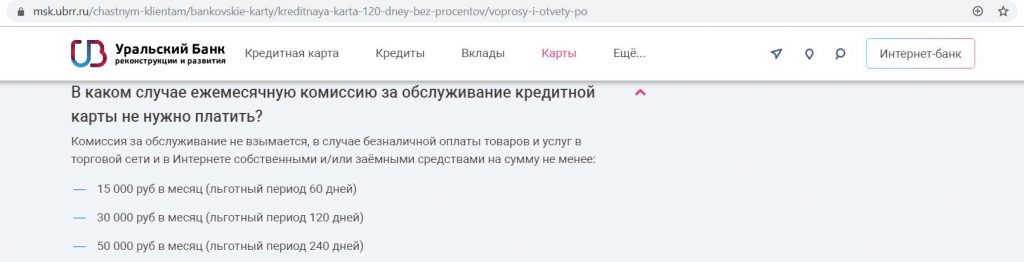

К тому же при превышении месячного лимита бескомиссионного снятия (для кредитки «60 дней без %» — это 15 000 руб./мес., для кредитки «120 дней без %» — 30 000 руб./мес., для кредитки «240 дней без %» — 50 000 руб./мес.) будет еще и комиссия в 5,99% (минимум 500 руб.):

Запрос баланса бесплатен только в устройствах «УБРиРа»:

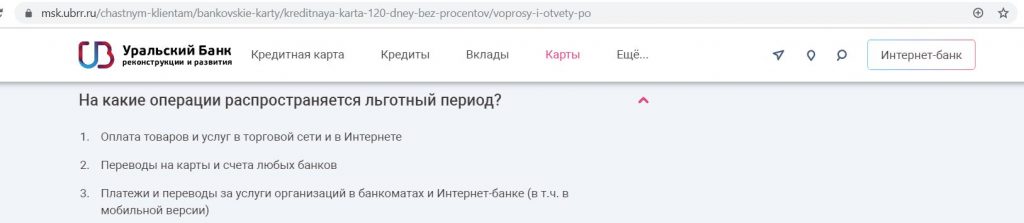

Переводы с кредитки идут в грейс, но сразу с комиссией в 5,99%, минимум 500 руб.:

Как снять деньги с кредитной карты без комиссии и с сохранением льготного периода. Беспроцентный кредит на год. Легальный способ. Все подробности в статье.

Храни Деньги! рекомендует:

Если не полностью погасить задолженность к окончанию длинного грейса (но при этом вносить минимальные платежи), то льготный период отменяется и на каждую покупку будут начислены проценты с момента ее совершения по ставке из индивидуальных условий (она может быть от 17% до 29,5%):

Если не внести даже минимальный платеж, то такая задолженность будет признана просроченной (что очень сильно портит кредитную историю), к тому же предусмотрена еще и неустойка:

5 Карту удобно пополнять.

Помимо собственных банкоматов и терминалов, а также касс банка (пополнение в кассах от 20 000 руб. без комиссии, если меньше, то 50 руб.), карту «120 дней без %» можно бесплатно пополнять в банкоматах «Альфа-Банка»:

Также кредитка умеет бесплатно стягивать денежные средства с других карт через собственные сервисы банка (важно убедиться, что эмитент карты-донора разрешает проводить такие операции без комиссии, подробнее об этом в статье «Card2Card: Как переводить деньги с карты на карту бесплатно»). Лимит на одну операцию через интернет-банк или мобильное приложение составляет 120 000 руб. (через сайт 50 000 руб.):

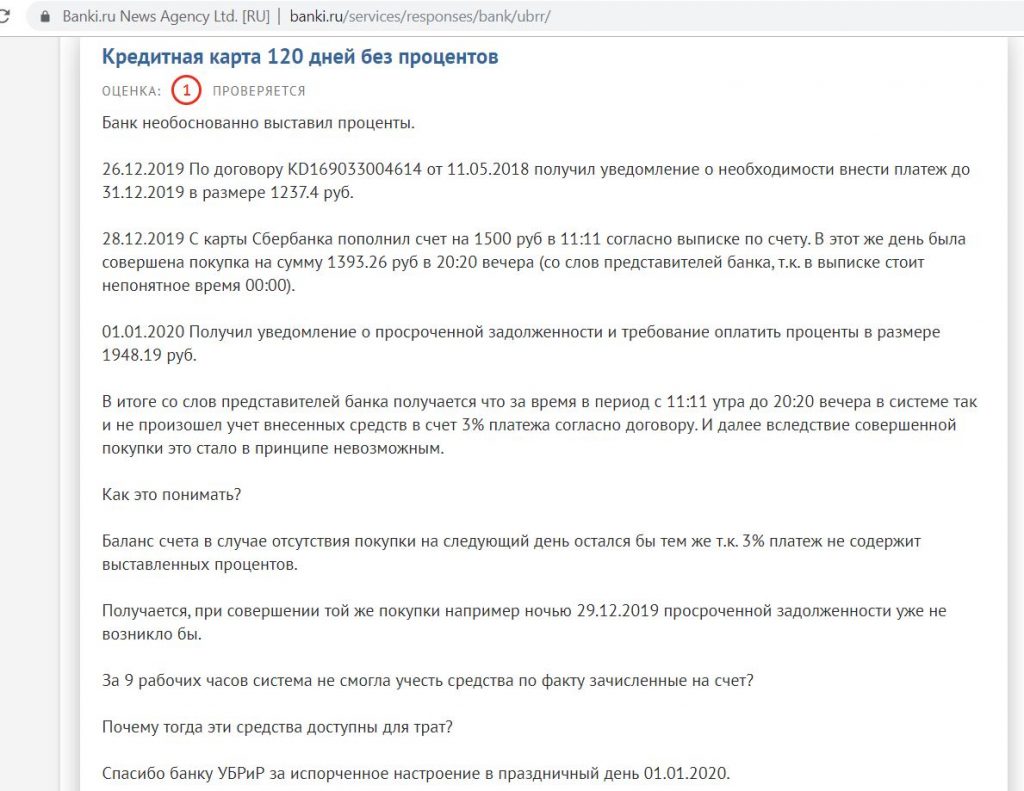

Обычно входящий С2С «УБРиР» проводит по счету спустя несколько часов, однако на просторах интернета попался вот такой отзыв: пополнение с карты Сбербанка обработалось не сразу и средства ушли на покупку, совершенную в этот день, а не на гашение задолженности, в итоге образовалась просрочка:

Банк предупреждает, что для корректного гашения задолженности внесенная сумма должна находиться на счете в полном объеме до 19.00 включительно по МСК:

В любом случае, лучше не оставлять все на последний день и не совершать расходных операций по карте, не убедившись, что внесенные деньги действительно погасили задолженность (в интернет-банке это видно).

Естественно, кредитку «УБРиРа» можно пополнить и межбанком, комиссии за входящий межбанк на кредитки нет (в отличие от дебетовых карт банка).

6 Широкая география присутствия банка.

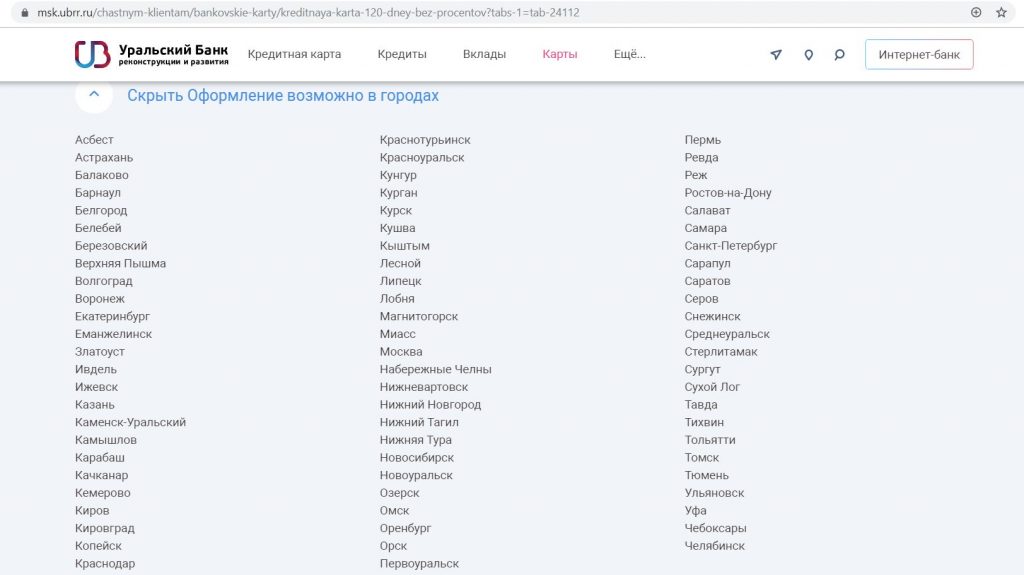

«УБРиР» (38 место по размерам активов нетто по России) имеет отделения во многих субъектах РФ:

7 Можно установить лимиты.

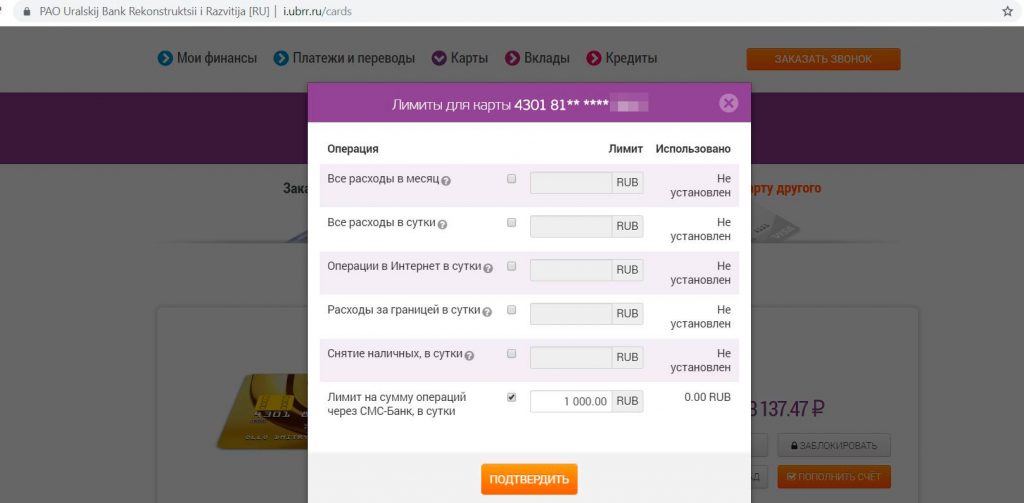

На картах «УБРиРа» в интернет-банке можно оперативно устанавливать лимиты на различные операции (на снятие наличных, на величину расходных операций в сутки и в месяц, на покупки за границей, на покупки в интернете):

8 Виден МСС.

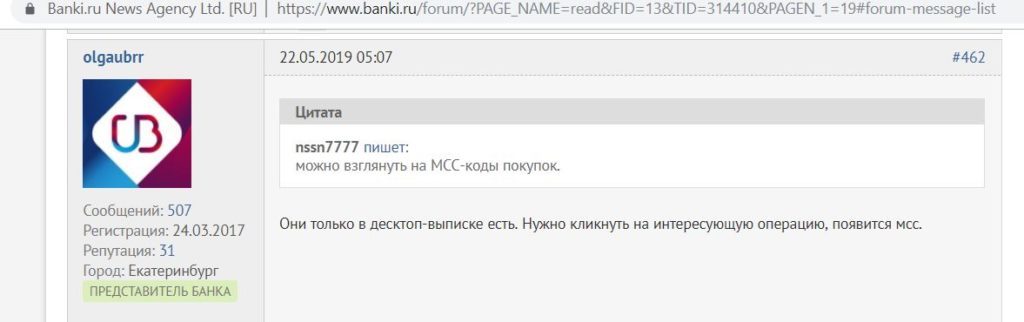

В интернет-банке «УБРиРа» виден МСС-код операции, так что сразу можно узнать, попала покупка в категории с повышенным кэшбэком или нет:

9 Можно бесплатно сменить ПИН.

В устройствах «УБРиРа» можно бесплатно поменять ПИН-код карты:

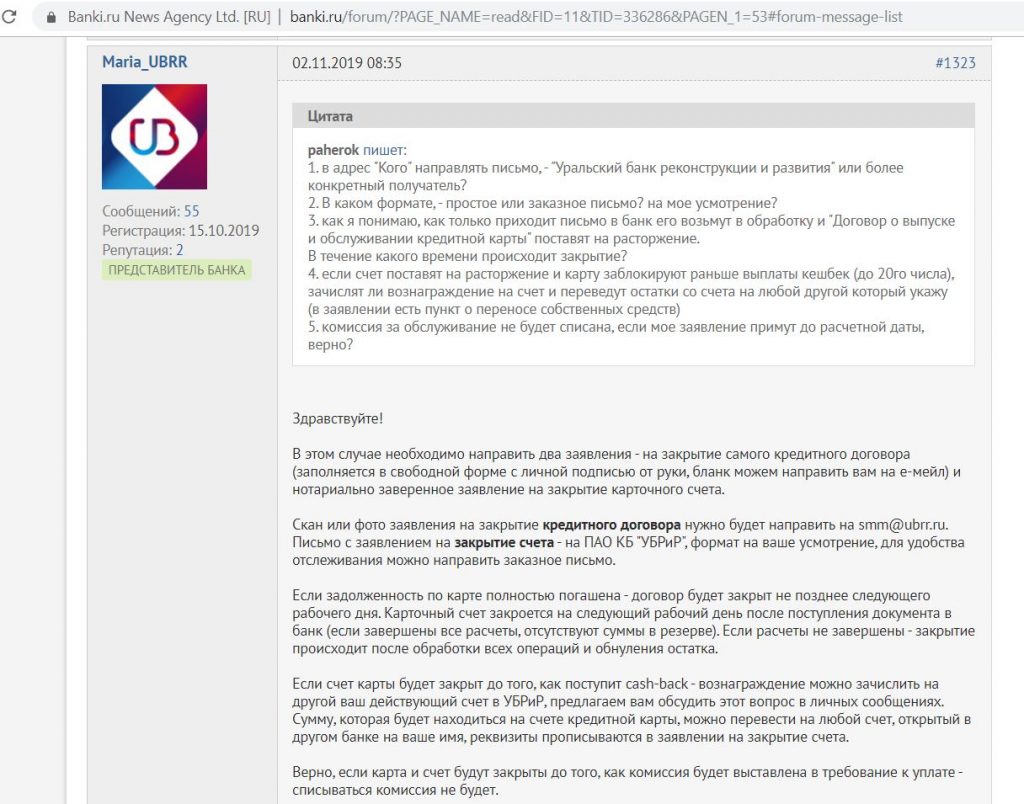

10 Карту можно закрыть дистанционно.

При желании, кредитку «УБРиРа» можно закрыть и не посещая офис банка, правда, для этого потребуется нотариально заверенное заявление на закрытие карточного счета:

11 Поддержка Apple Pay, Samsung Pay, Google Pay.

«УБРиР» поддерживает передовые технологии оплаты смартфоном Apple Pay, Samsung Pay, Google Pay. Одну и ту же карту можно добавить на несколько устройств и пользоваться ими одновременно. Таким образом, получаются бесплатные допки.

Кредитная карта от УБРиР 60-120-240 дней без процентов. Недостатки

Кредитная карта от УБРиР 60-120-240 дней без процентов. Недостатки

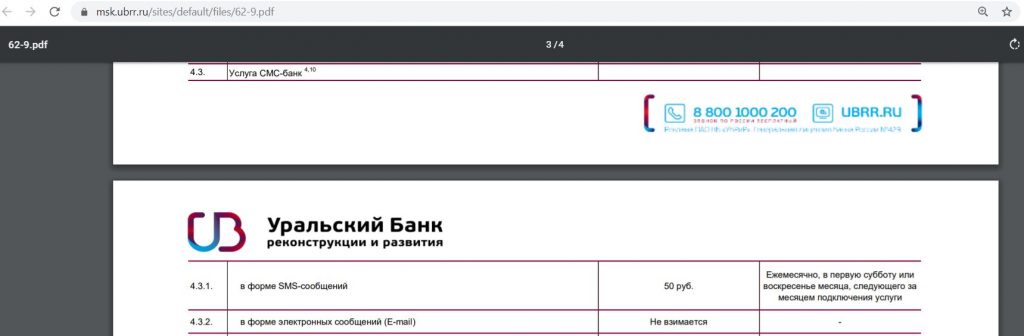

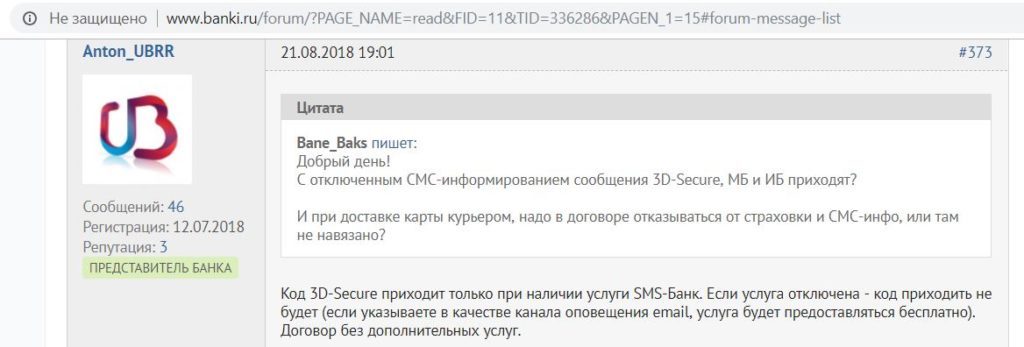

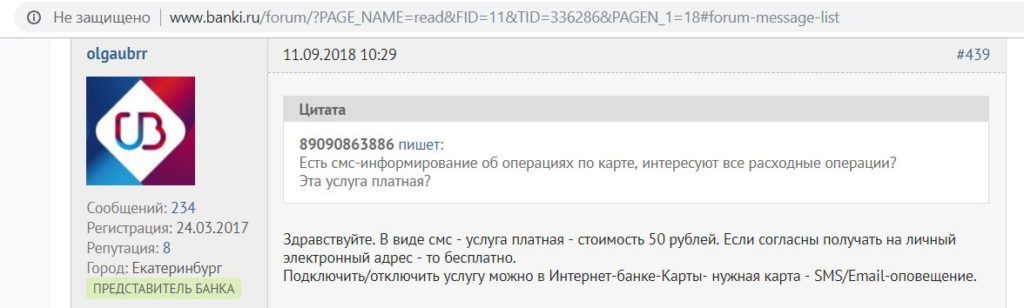

1 Платное смс-информирование.

СМС-информирование по кредиткам «УБРиРа» платное, стоит 60 руб./мес.

Если не подключать платное смс-информирование, то для покупок в интернете необходимо настроить получение паролей 3D-Secure на электронную почту:

Сделать это можно в интернет-банке:

2 Карту могут не одобрить.

Как и любой банк, «УБРиР» может не одобрить выдачу своей кредитки, причем причину отказа он называть не будет. О том, как повысить вероятность одобрения кредитной карты, можно почитать тут.

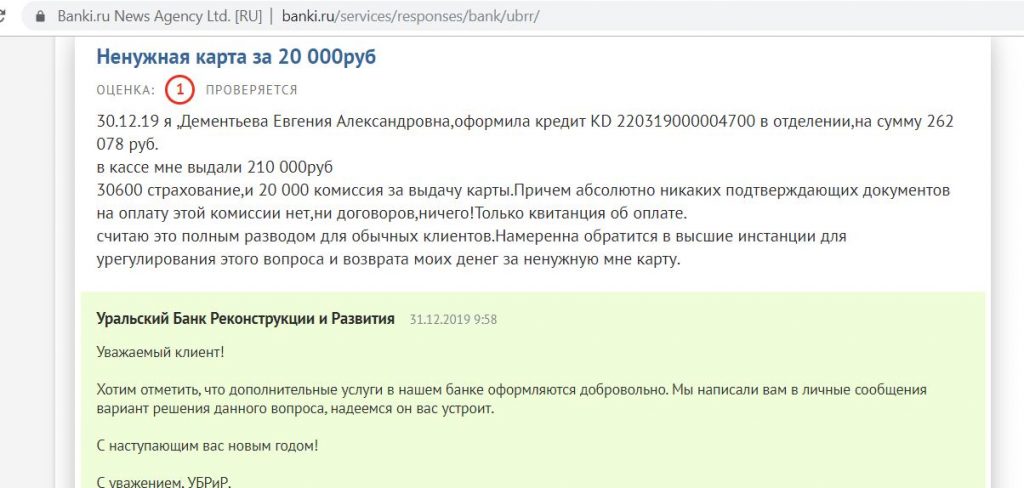

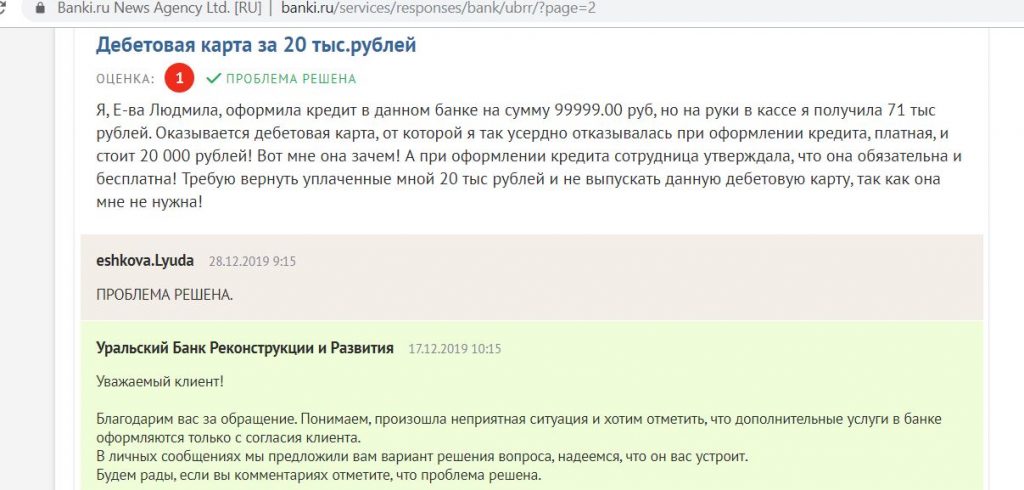

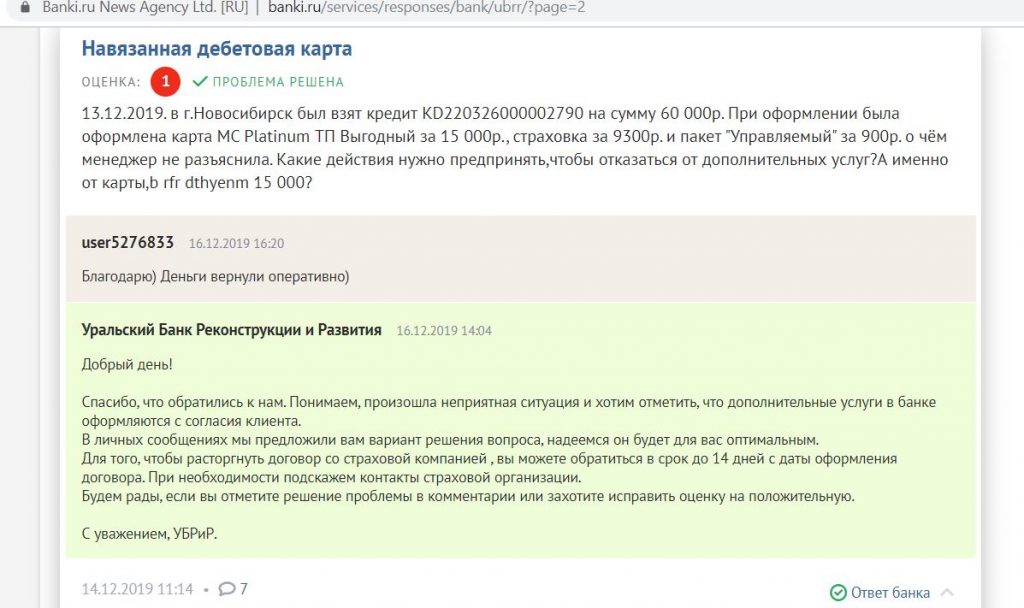

3 Навязывание страховок и допуслуг.

Будьте внимательны при подписании документов, иначе можно нечаянно подключить какой-нибудь платный пакет или страховку, или случайно оформить ненужный продукт:

Естественно, все дополнительные услуги являются добровольными и от них нужно смело отказываться.

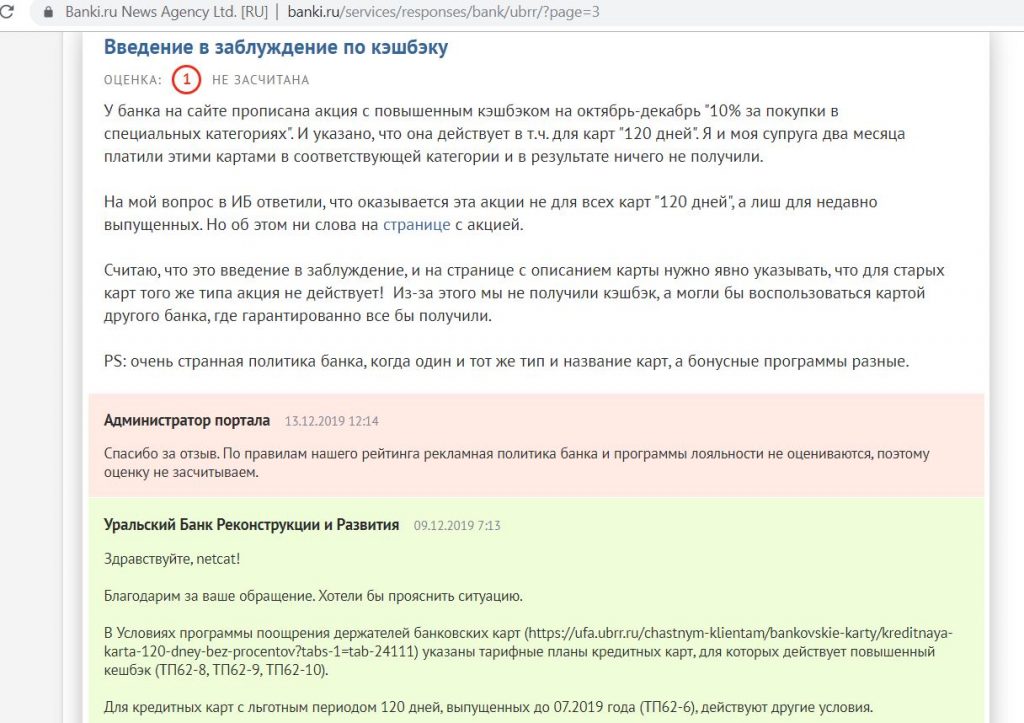

4 Разные тарифы для одного продукта.

В зависимости от даты оформления, у клиентов действуют разные тарифы, хотя названия продуктов одинаковые, отсюда путаница. Например, у старых клиентов нет повышенного кэшбэка в 10%, хотя карта называется точно так же – «120 дней без %»:

Тем, кто оформил карту «120 дней без %» с июля по октябрь 2019, для бесплатности достаточно делать оборот 30 000 руб./мес. Об этом написано в «Вопросах и ответах» на сайте банка, хотя эта информация уже не актуальна для тех, кто будет оформлять карту сейчас и выберет помесячную схему взимания платы за обслуживание, им для бесплатности надо тратить 40 000 руб./мес.

5 Нельзя попросить увеличить кредитный лимит.

Единственный вариант увеличить доступный кредитный лимит в «УБРиР» – это дождаться такого предложения от самого банка, самостоятельно подать заявку с подобной просьбой не получится:

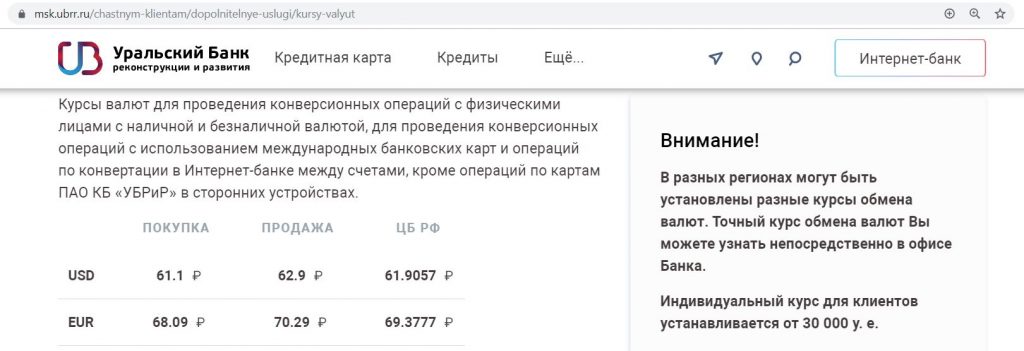

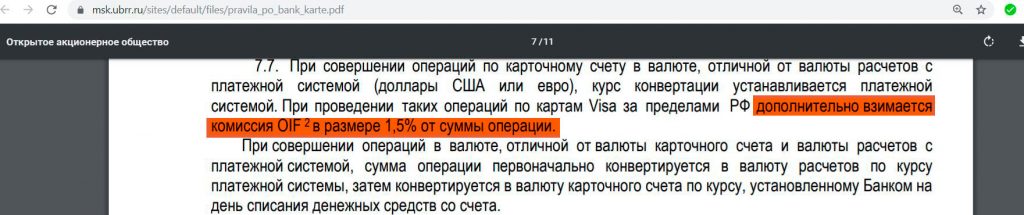

6 Невыгодный курс конвертации.

Курс конвертации по картам «УБРиРа» выгодностью не отличается, к тому же при покупках в «тугриках» предусмотрена еще дополнительная комиссия за конвертацию в 1,5%:

Трансграничный рубль банк понимает:

7 Нельзя положить на полку.

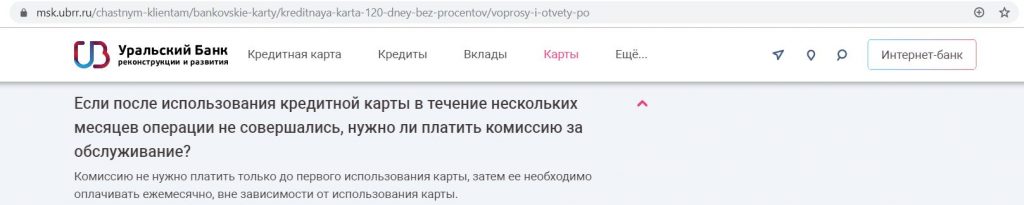

Если вы не планируете использовать карту в течение долгого времени, то лучше ее закрыть, так как комиссия за обслуживание все равно будет удержана, особенно это актуально для тарифов с ежемесячным списанием платы:

8 Использование «антиотмывочного» закона (115-ФЗ).

Уже ставшие привычными пункты, согласно которым банк может отказать в проведении операции, заблокировать карту, запросить документы, у ПАО «Уральский банк реконструкции и развития» также имеются.

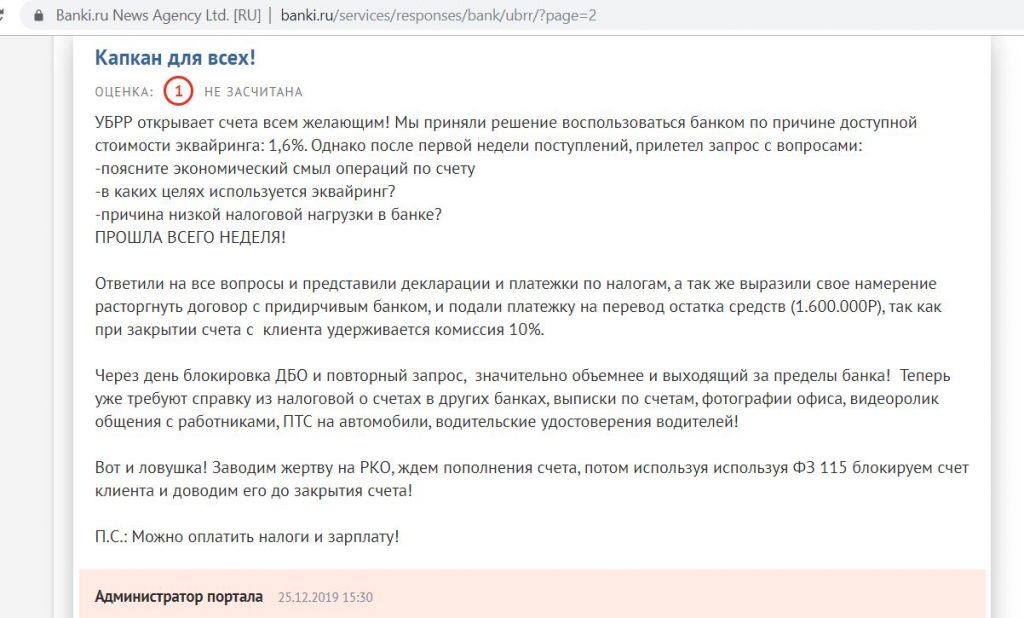

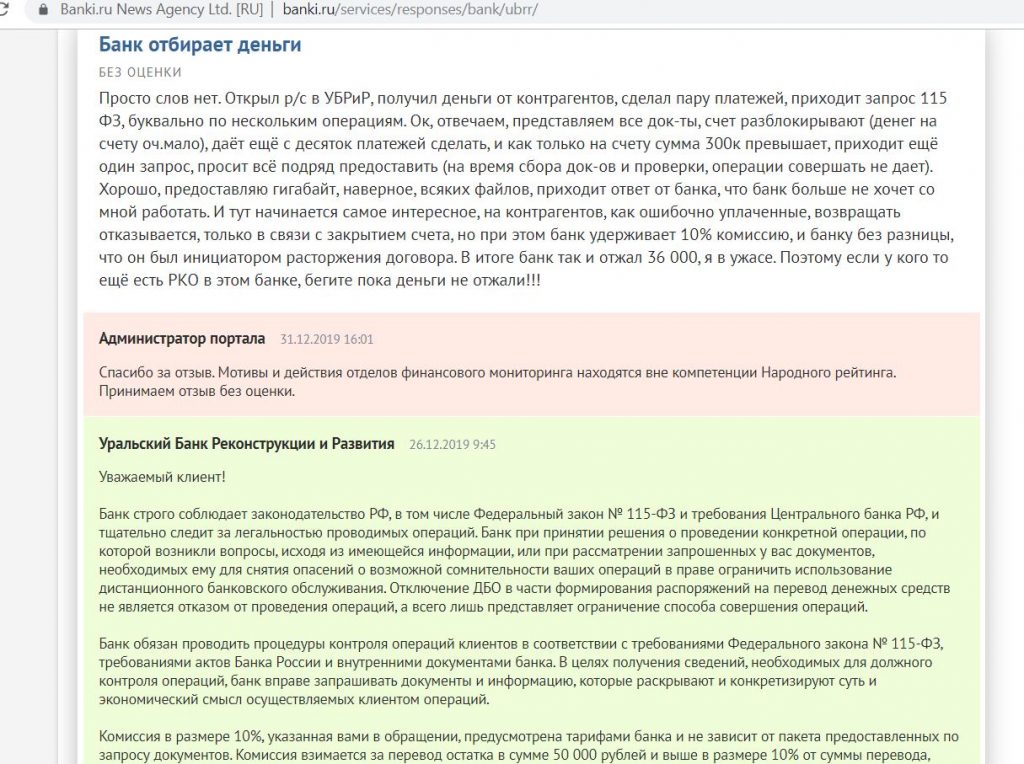

Особенно много отзывов от индивидуальных предпринимателей, у которых блокируют расчетные счета по 115-ФЗ. Причём предоставление в банк требуемых документов делу никак не помогает. Некоторые клиенты утверждают, что «УБРиР» блокирует счета, чтобы поиметь 10% комиссии за перевод средств в другой банк:

Вывод

Вывод

Кредитка «120 дней без %» выглядит вполне неплохо. Честный кэшбэк в 1% на все реальными деньгами и без округлений с учетом длинного честного грейса в 120 дней, по сути, превращается в кэшбэк около 2,5% на все (из-за выгоды, полученной от размещения собственных средств на какой-нибудь накопительной карте во время льготного периода). Акционный кэшбэк в 10% тоже лишним не будет, хотя, конечно, лимит вознаграждения хотелось бы побольше. К тому же карту удобно пополнять.

Карте «240 дней без %» не мешало бы увеличить максимальный кредитный лимит хотя бы до 480 000 руб., иначе от длинного грейса толку мало. Карта с грейсом в 60 дней смотрится блекло, на рынке есть масса более выгодных предложений.

UPD: 16.05.2020

«УБРиР» больше не выдает карты с описанными ниже условиями, ранее выданные карты продолжают работать. Обзор обновленной карты «120 дней без %» читайте в статье «Карта Хочу больше от УБРиР: грейс 120 дней и кэшбэк 3% на все».

Надеюсь, моя статья была вам полезна, о всех уточнениях и дополнениях пишите в комментариях.

За обновлениями в этой и других статьях теперь можно следить на Telegram-канале: @hranidengi.

Подписывайтесь, чтобы быть в курсе всех изменений:)

Реклама. Информация о рекламодателе по ссылкам в статье.