Обновлено 04.10.2022.

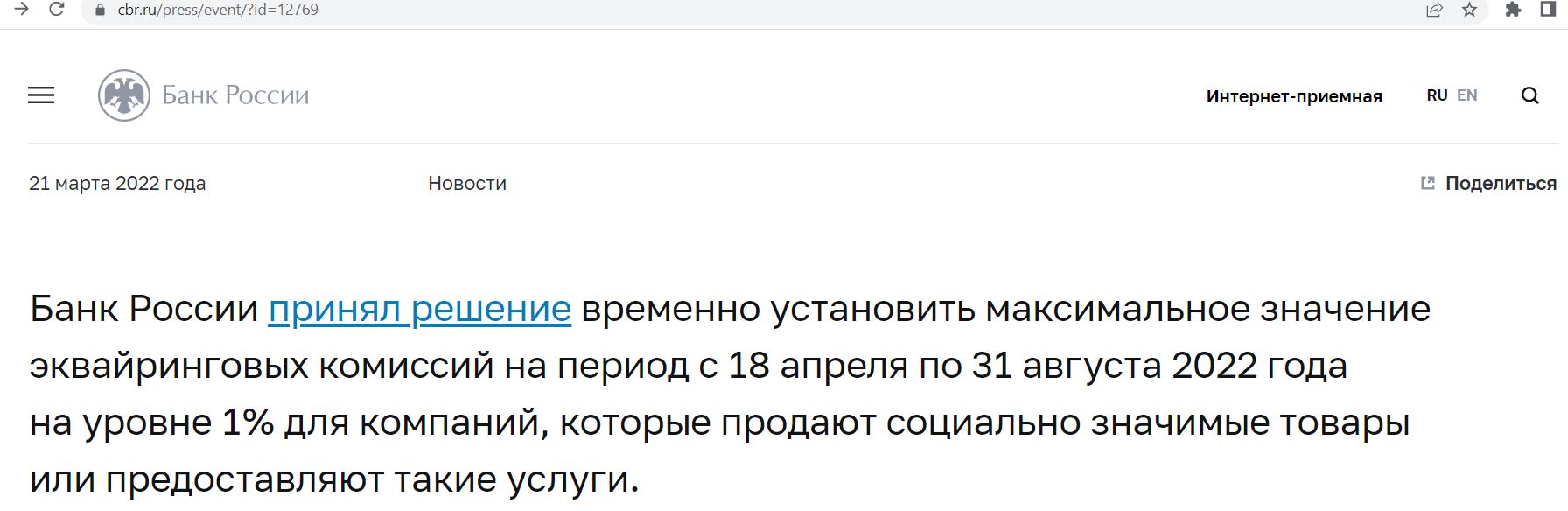

В марте 2022 Банк России принял решение временно установить максимальное значение эквайринговых комиссий на период с 18 апреля по 31 августа 2022 года на уровне 1% для компаний, которые продают социально значимые товары или предоставляют такие услуги.

Эта мера должна была дать возможность бизнесу за счет снижения издержек перестроить свою логистику и процессы.

Вот так выглядел список социально значимых категорий:

Вслед за этим решением многие банки поспешили ухудшить свои бонусные программы, введя пониженную ставку кэшбэка в социально значимых категориях в размере 0,5% или просто понизили кэшбэк за все покупки, ведь, по их мнению, они платили кэшбэк как раз из этой эквайринговой комиссии.

Кто-то в официальных релизах утверждал, что ухудшения бонусной программы временные и связаны исключительно с решением банка России, кто-то не заявлял об этом публично, а просто порезал кэшбэк. Были и банки-красавчики, которые оставили кэшбэк на прежнем уровне и не стали перекладывать затраты на плечи своих клиентов.

И вот в сентябре 2022 эти ограничения не продлились, но кэшбэк у многих банков к прежним значениям не вернулся.

Сегодня я решил разделить банки по нескольким категориям, чтобы не забыть, как они прошли этот период. Кто был честен с клиентами, кто — не очень, а кто вообще компенсировал дополнительные издержки за свой счёт. Для удобства назовем категории так:

– Банки-«врунишки» — кредитные организации, которые в своих официальных релизах заявляли, что снижение кэшбэка — это временное явление и произошло оно только лишь из-за решения Банка России ограничить эквайринговую комиссию. Однако после отмены ограничений кэшбэк не вернули, значит, причина была не в них.

– Банки-«невозвращенцы» — кредитные организации, которые тоже ухудшили свои бонусные программы во время ограничения Банка России в период с 18 апреля по 31 августа 2022 года и после 1 сентября не восстановили условия. Однако они хотя бы официально не объявляли, что снижение ставок кэшбэка было из-за решения ЦБ РФ.

– Банки-«восстановленцы» — кредитные организации, которые вернули прежние условия кэшбэка после 1 сентября.

– Банки-«красавчики» — кредитные организации, которые не резали базовый кэшбэк на всё или на социально значимые категории во время ограничений эквайринговой комиссии.

Конечно же, данное разделение — это исключительно моё личное мнение, а основная цель статьи — развлекательная :) Если я кого-то забыл, пишите в комментариях.

Подпишись на канал @hranidengi в Telegram — только там самая оперативная информация об обновлениях, полезные лайфхаки и другие интересности из мира финансов.

А ещё финансовый форум Храни Деньги! уже работает:)

А ещё финансовый форум Храни Деньги! уже работает:)

Храни Деньги! рекомендует:

Банки-«врунишки»

Банки-«врунишки»

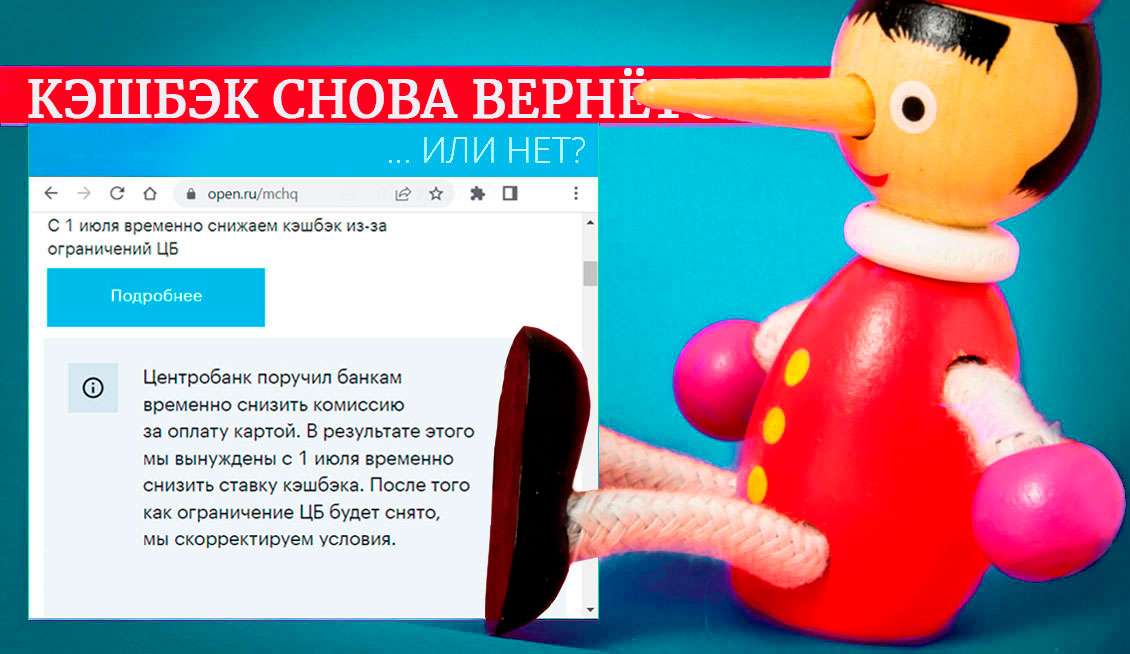

1 «Открытие»

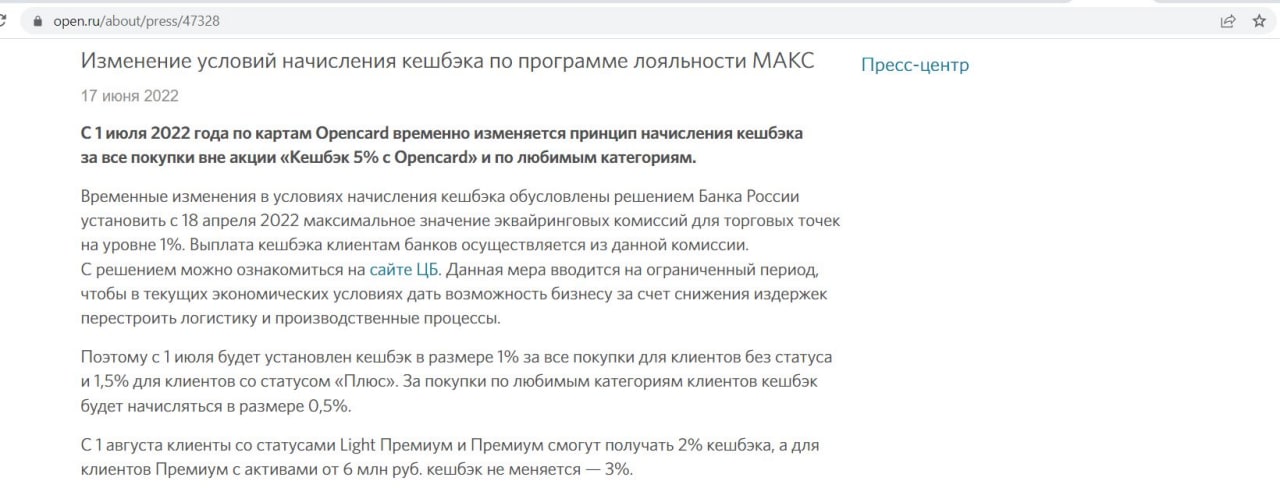

В официальном релизе банка снижение кэшбэка называлось временным явлением, обусловленным ограничением эквайринговой комиссии в социально значимых категориях со стороны ЦБ РФ.

Причём банк у себя на сайте прямым текстом обещал, что после того как ограничение ЦБ будет снято, они скорректируют условия.

С 01.09.2022 эти ограничения не продлились, а кэшбэк к прежнему значению не вернулся.

UPD: 14.09.2022

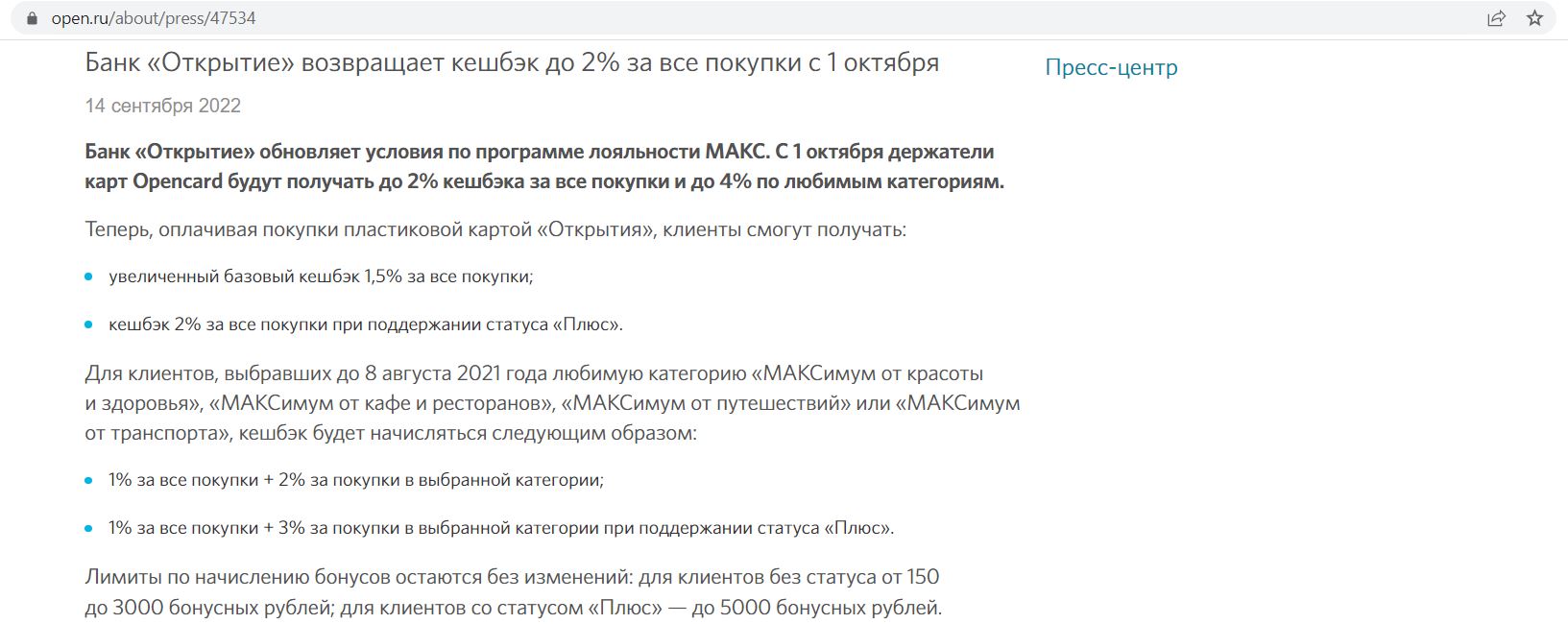

Банк «Открытие» одумался и решил вернуть прежний кэшбэк по Opencard c 1 октября 2022: без статуса «Плюс» будет положен кэшбэк в 1,5% на всё, со статусом «Плюс» — 2%.

Лимиты по начислению бонусов остаются без изменений: для клиентов без статуса — от 150 до 3000 бонусных рублей; для клиентов со статусом «Плюс» — до 5000 бонусных рублей.

2 «Газпромбанк»

В апреле «Газпромбанк» снизил до 0,5% кэшбэк на социально значимые категории из списка ЦБ РФ, прикрываясь решением Банка России ограничить эквайринговую комиссию.

С 01.09.2022 эти ограничения не продлеваются, а в условиях бонусной программы по картам «Газпромбанка» от 01.09.2022 кэшбэк остался урезанным.

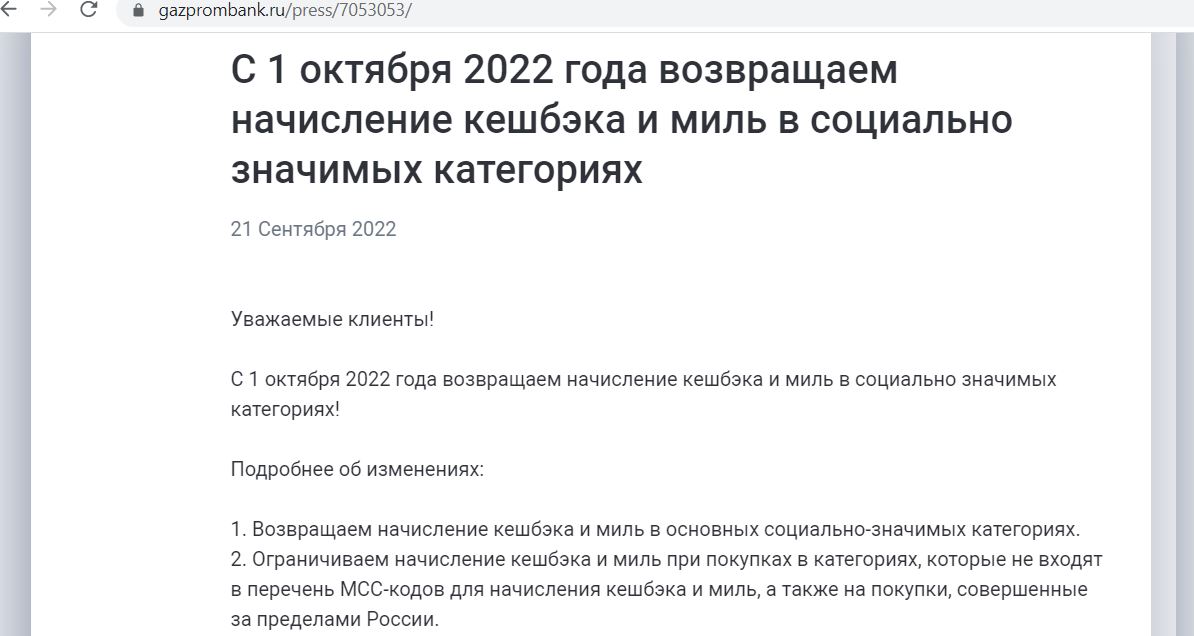

UPD: 23.09.2022

«Газпромбанк» с 1 октября возвращает кэшбэк в социально значимых категориях на прежний уровень:

Cертификат на 1500 руб. за бесплатную «115 дней без %» от «Ренессанс Банка», вечно бесплатная кредитка «Альфа-Банка» с бесплатной обналичкой и кэшбэком, до 5 000 руб. за брокерский счёт в «Альфа-Банке», 2000 руб. за кредитную «Платинум» от «Т-Банка» с бесплатной обналичкой заёмных средств, сертификат на 1000 руб. за бесплатную карту «МТС Деньги», 1000 руб. за бесплатную «Халву» от «Совкомбанка», 2000 руб. за бесплатную «ОТП Карту», сертификат на 1000 руб. + 1500 баллов за бесплатную «Твой Кэшбэк» от «ПСБ», 1000 руб. за бесплатную «Альфа-Карту», сертификат на 1000 руб. за карту «Газпромбанка» с удвоенным кэшбэком, 1000 руб. за бесплатную My Life от «УБРиР» с кэшбэком 5% на ЖКХ, 1000 руб. за карту Black от «Т-Банка»

Храни Деньги! рекомендует:

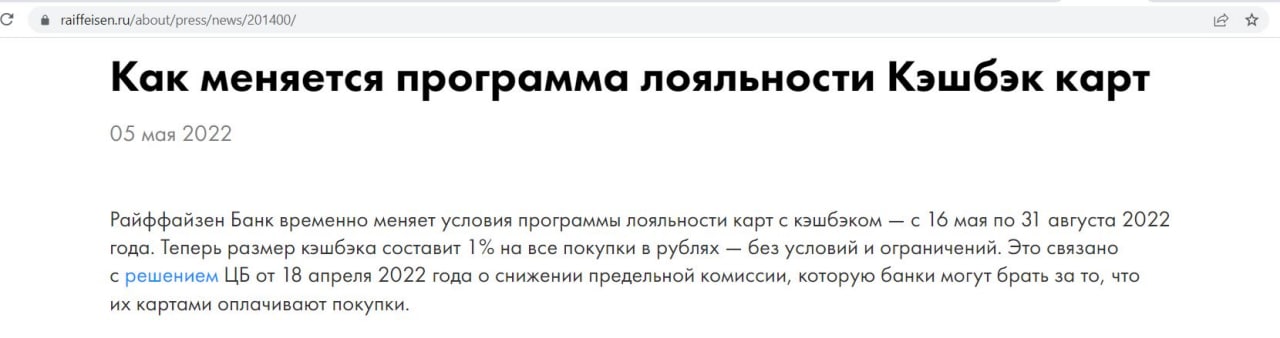

3 «Райффайзенбанк»

В официальном релизе банк сообщал, что снижение кэшбэка — это временная мера, связанная с решением Банка России ограничить эквайринговую комиссию на ряд социально значимых категорий. С 01.09.2022 данные ограничения не продлились, но кэшбэк обратно не вернули.

Банки-«невозвращенцы»

Банки-«невозвращенцы»

В этот раздел попадают кредитные организации, которые недавно снижали кэшбэк и не вернули его обратно после 1 сентября, а также не заявляли, что собираются сделать это в ближайшем будущем. Однако у них хотя бы не было официальных релизов, что эти действия связаны исключительно с решением Банка России ограничить эквайринговую комиссию.

- «Московский Кредитный Банк» («МКБ»);

- «Уральский Банк Реконструкции и Развития» («УБРиР»);

- «Дом.РФ»;

- «Россельхозбанк»;

- «Фора-Банк»;

- «Почта Банк».

UPD: 27.09.2022

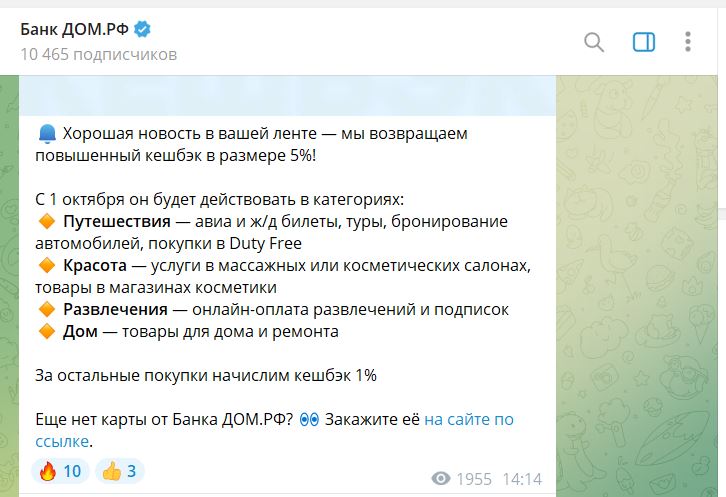

Банк «Дом.РФ» с октября тоже решил реабилитироваться: базовый кэшбэк поднимется с 0,5% до 1%, а повышенный — с 3% до 5%.

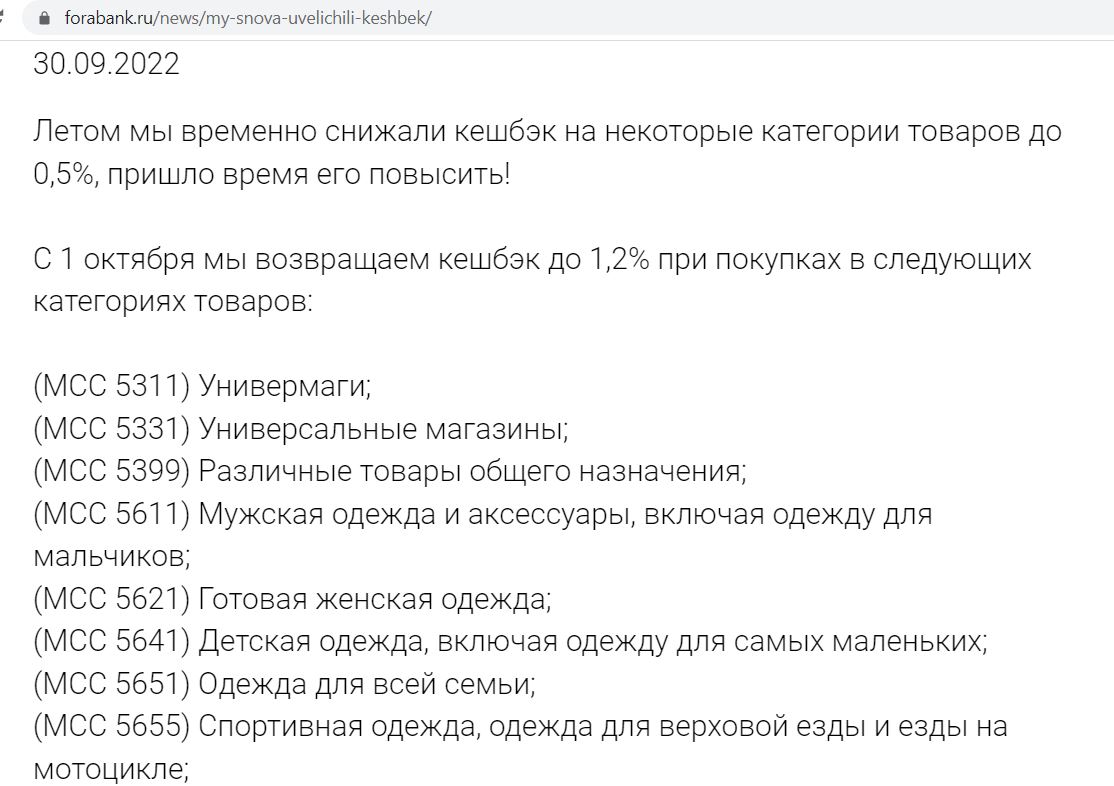

UPD: 04.10.2022

«Фора-Банк» с 1 октября повысил кэшбэк в части социально значимых категорий с 0,5% до прежнего значения:

Банки-«восстановленцы»

Банки-«восстановленцы»

Ограничение эквайринговой комиссии с 1 сентября не продлилось, и эти банки поспешили вернуть прежние условия бонусной программы:

- «Ренессанс Кредит» (был первым, он сделал это даже заранее — с 15 августа);

- «Кредит Европа Банк» (а по кредиткам «КЕБ» и вовсе кэшбэк не снижал);

- «Сбер»;

- «Тинькофф Банк»;

- «Альфа-Банк» (по картам Alfa Travel и «Кэшбэк 1-5-25» кэшбэк и не снижался);

- «ОТП Банк»;

- «Банк Санкт-Петербург»;

- ЮMoney;

- «Еком Банк» (карта ОZON);

- «Русский Стандарт»;

- «Росбанк» (пообещал это сделать с 15 сентября).

Банки-«красавчики»

Банки-«красавчики»

В этом разделе собраны крупные банки, которые не стали резать кэшбэк до 0,5% в социально значимых категориях из списка ЦБ РФ или уменьшать кэшбэк на всё:

- «МТС Банк»;

- «Промсвязьбанк»;

- «ЮниКредит Банк»

- «Ак Барс» (наоборот, запустил очень выгодную акцию для новичков с кэшбэком в 10% на всё);

- «Уралсиб» (с 1 марта ужесточились условия получения повышенного вознаграждения, но базовый 1% не менялся);

- Банк «Синара» (было ухудшение бонусной программы, но базовый кэшбэк как был 1%, так и остался);

- «Хоум Кредит» (был снижен лимит кэшбэка, за некоторые повышенные категории стали давать 3%, а не 5%, но базовый кэшбэк в 1% не менялся);

- «Совкомбанк»;

- «Ситибанк» (правда, банк перестал выдавать новые карты и решил свернуть свой бизнес в РФ);

- «Азиатско-Тихоокеанский Банк» («АТБ»);

- «Транскапиталбанк» (банк снизил повышенный кэшбэк в некоторых категориях с 5 до 3%, а базовый кэшбэк в 0,5% на супермаркеты у него был изначально);

- Банк «Зенит»;

- Банк «Союз»;

- «ВТБ» (банк пересмотрел свою бонусную программу, повышенный кэшбэк остался только в нескольких категориях, однако среди них есть и супермаркеты, хотя это социально значимая категория).

Вывод

Вывод

Что делать с представленной выше информацией, решайте сами. Для кого-то важно, как банк обращается со своими клиентами, насколько он последователен и честен, и есть ли у него репутация.

Другим всё равно, и если в каком-то банке появятся выгодные предложения, то прежние косяки не будут иметь значения.

В любом случае, для истории, думаю, эта статья будет нелишней :)

Надеюсь, моя статья была вам полезна, о всех уточнениях и дополнениях пишите в комментариях.

За обновлениями в этой и других статьях можно следить на канале "Храни Деньги!": @hranidengi.

Подписывайтесь, чтобы быть в курсе всех изменений:)

Реклама. Информация о рекламодателе по ссылкам в статье.

Комментарии тут https://t.me/hranidengi/2861

КЕБ рулит уже какой год.

Согласен, один из моих самых любимых банков :)

А за что его любите?

Добрый день, ходят упорные слухи, что ЦБ собирается к концу года обвалить курс через закупку юаня до 70-80 руб к доллару. Нет мыслей куда переложить рубли, что бы пережить девальвацию? А она будет, тк. это самый простой способ покрыть дефицит бюджета. Куда зайти, юани, слитки, ценные бумаги МБ? Не хотите написать статью на эту тему. Спс.

Как-то слишком активно все про это говорят, обычно происходит по-другому.

ВТБ , по сути убивший кешбек, заменив его фантиками, красавчик?

как говорили в старину- кг/ам.

Ну не прикрывался же решением ЦБ РФ и не врал :)

Ну хотя бы с котября вводит конвертацию баллов в рубли…

эт только для любителей анальных зондов

У Райфа с октября ПНО по НС и вкладам 2(ДВА) процента.

Здравствуйте!

Мы ищем хорошие сайты для покупки и дальнейшего развития.

Понравился ваш проект hranidengi.ru. Прямо сейчас рассматриваю его к приобретению.

Готов купить его за 15 месяцев окупаемости (доход в месяц * 15). Цена может быть пересмотрена в большую сторону.

Если вам это интересно, то можем обсудить по почте kuprdimasites@gmail.com, телефону +79959176538 (whatsapp) или Telegram (kupratsevich).

Банк Открытие нагло врет и с акционным кэшбеком 5%. Заявленные три месяца “пшик”, хотя нигде иного не оговорено. Если ты оформил карту 30 июня, то трехмесячный срок у них будет 30 августа, а не 30 сентября. Так как эти лгунишки считают три месяца как июнь, июль, август. А не от дат оформления. Не связывайтесь с этим банком.

А к какой категории относятся тек, кто вообще втихушку убрал категорию “на всё” из бонусов по карте и как будто так и было? Например АТБ 2.0 ?