Обновлено 26.06.2022.

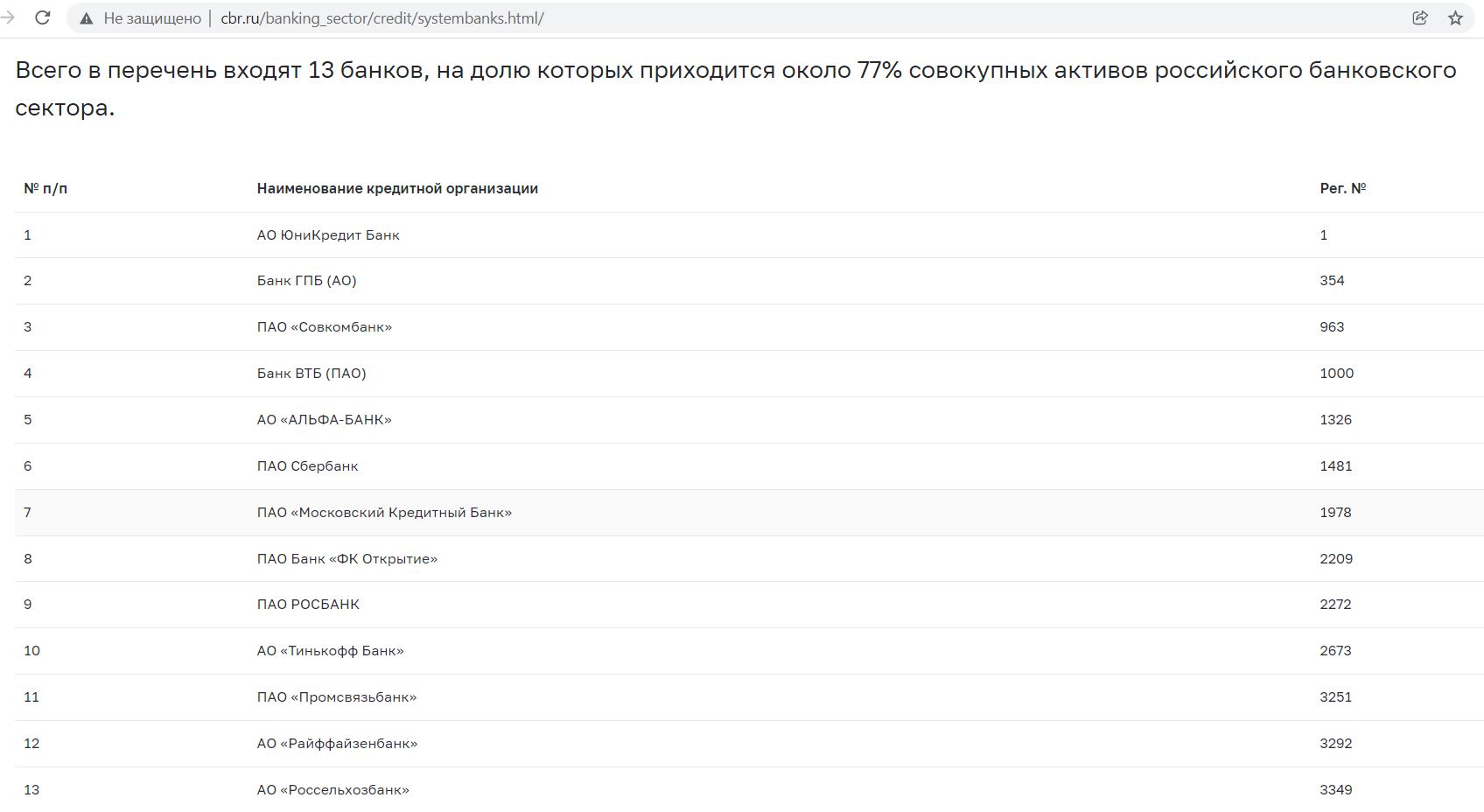

В неспокойное время многим хочется максимальной надежности для своих сбережений, поскольку повышаются риски устойчивости того или иного банка. Для этих целей можно смотреть в сторону российских системно значимых банков, это «Газпромбанк», «Альфа-Банк», «СберБанк», «МКБ», «Открытие», «Тинькофф Банк», «Промсвязьбанк», «Россельхозбанк», «Совкомбанк», «ВТБ». Иностранные «дочки», вроде «Росбанка», «Райффайзенбанка», «Юникредит Банка» тоже устойчивы, но тут добавляется непрогнозируемый санкционный риск.

На их долю приходится примерно 77% совокупных активов всего российского банковского сектора. Логично предположить, что этим кредитным организациям Банк России будет особенно помогать в борьбе с сегодняшними вызовами. Правда, стоит отметить, что и санкциями различной степени тяжести, в основном, прошлись именно по этим банкам.

Однако денежные средства физических лиц и индивидуальных предпринимателей на вкладах, текущих, накопительных и карточных счетах все-таки застрахованы АСВ во всех банках-участниках системы страхования вкладов в рамках лимита в 1,4 млн руб. (в некоторых случаях до 10 млн руб.), так что другие кредитные организации тоже вполне можно рассматривать для размещения денежных средств. Просто нужно учитывать некоторые риски.

Подпишись на канал @hranidengi в Telegram — только там самая оперативная информация об обновлениях, полезные лайфхаки и другие интересности из мира финансов.

А ещё финансовый форум Храни Деньги! уже работает:)

А ещё финансовый форум Храни Деньги! уже работает:)

Храни Деньги! рекомендует:

Какие проблемы могут быть при отзыве лицензии у банка или введении моратория

Какие проблемы могут быть при отзыве лицензии у банка или введении моратория

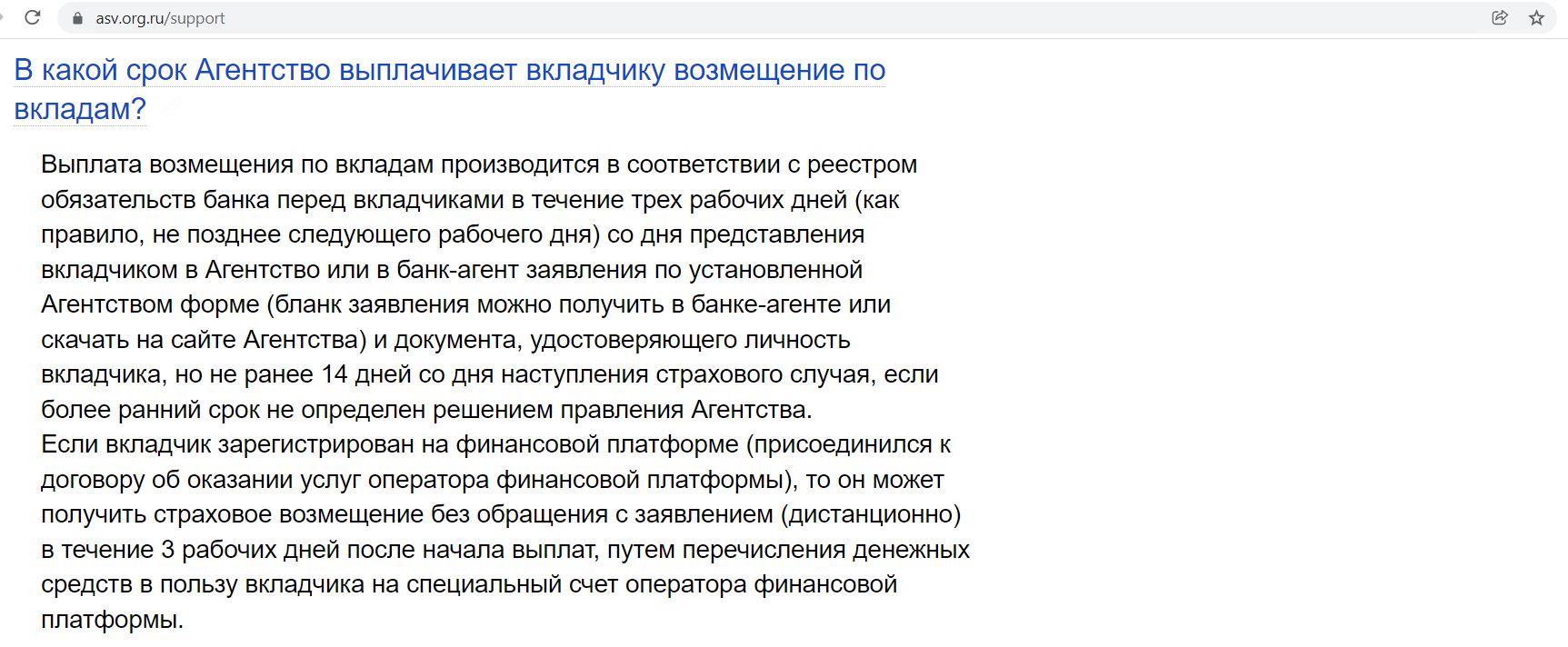

1 Задержки со страховыми выплатами.

Выплаты АСВ происходят спустя некоторое время после отзыва лицензии (обычно через 10-14 дней, но сейчас сроки могут и увеличиться), и за это время проценты на денежные средства не начисляются.

2 Неудобный банк-агент для выплаты.

Для выплат могут назначить неудобный банк-агент с небольшим количеством отделений.

3 Трата времени в очередях в ожидании выплат.

К примеру, в последний раз я получал страховое возмещение при отзыве лицензии у банка «Нейва». На всю Москву для выплаты страховки было выделено всего несколько офисов банка «Открытие», народу было очень много, программа постоянно висла. К тому же выплату почему-то отказались переводить в другой банк безналично, так что пришлось потратить время на общение с кассой, а потом разгуливать по городу с крупной суммой денег.

4 Риск оказаться вкладчиком банка-зомби.

Судя по опыту прошлых турбулентных периодов, помимо отзыва лицензии или моратория можно столкнуться с ситуацией, когда фактически банк уже не исполняет в полной мере свои обязательства, задерживает выплаты, устанавливает лимит на вывод в 5-10 тыс. за день, а страховой случай по каким-то причинам все не наступает и не наступает. Т.е. получается этакий банк-зомби, которой вроде еще есть, но по факту его уже нет.

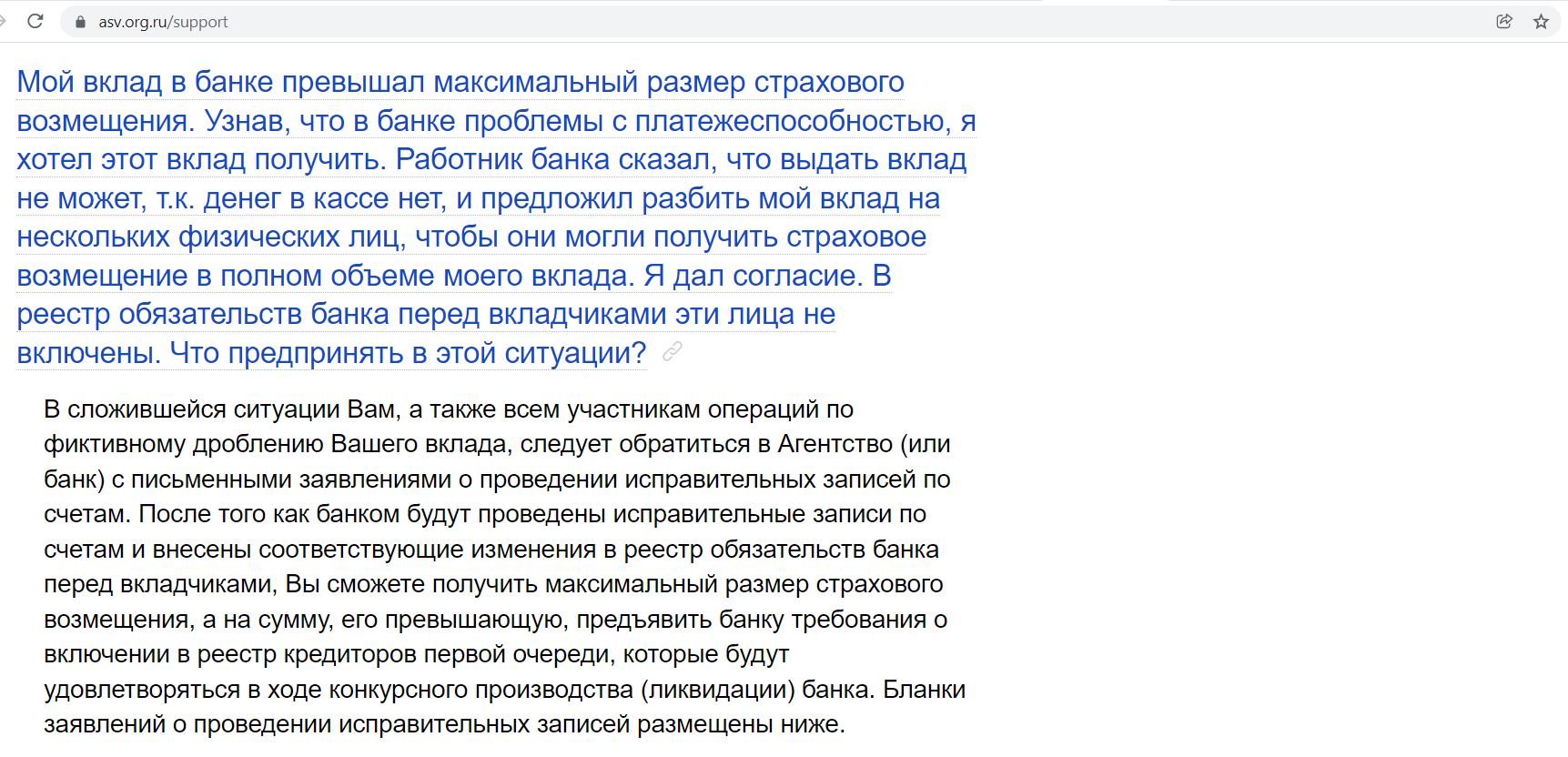

5 Риск столкнуться с забалансовыми вкладами («тетрадкой»).

В 2015-2017 годах клиенты некоторых банков после отзыва лицензии не нашли себя в реестре АСВ на выплаты и им пришлось доказывать в суде, что они не верблюды являлись вкладчиками этих банков (подробнее можно почитать тут и тут).

26 000 руб. за брокерский счёт «Совкомбанка», сертификат на 2500 руб. за накопительный счёт «Газпромбанка», вечно бесплатная кредитка «Альфа-Банка» с бесплатной обналичкой и кэшбэком, 10 000 руб. за бесплатный брокерский счёт в «Альфа-Банке», до 5000 руб. за бесплатный брокерский счёт в «Т-Банке», 2000 руб. за кредитную «Платинум» от «Т-Банка» с бесплатной обналичкой заёмных средств, сертификат на 1000 руб. за бесплатную карту «МТС Деньги», 1000 руб. за бесплатную «Халву» от «Совкомбанка», 500 руб. за бесплатную «ОТП Карту» с кэшбэком 5% на ЖКХ, сертификат на 1000 руб. + 1500 баллов за бесплатную «Твой Кэшбэк» от «ПСБ», сертификат на 1200 руб. за бесплатную «Альфа-Карту», сертификат на 1600 руб. за карту «Газпромбанка» с кэшбэком 100% в супермаркетах, 1000 руб. за бесплатную My Life от «УБРиР» с кэшбэком 5% на ЖКХ, 1000 руб. за карту Black от «Т-Банка»

Храни Деньги! рекомендует:

6 Выплата страхового возмещения по валютным вкладам в рублях.

Страховые выплаты по валютным вкладам производятся в рублях по курсу ЦБ РФ на день отзыва лицензии у банка. А откупить обратно валюту на бирже сейчас можно только с комиссией в 12%.

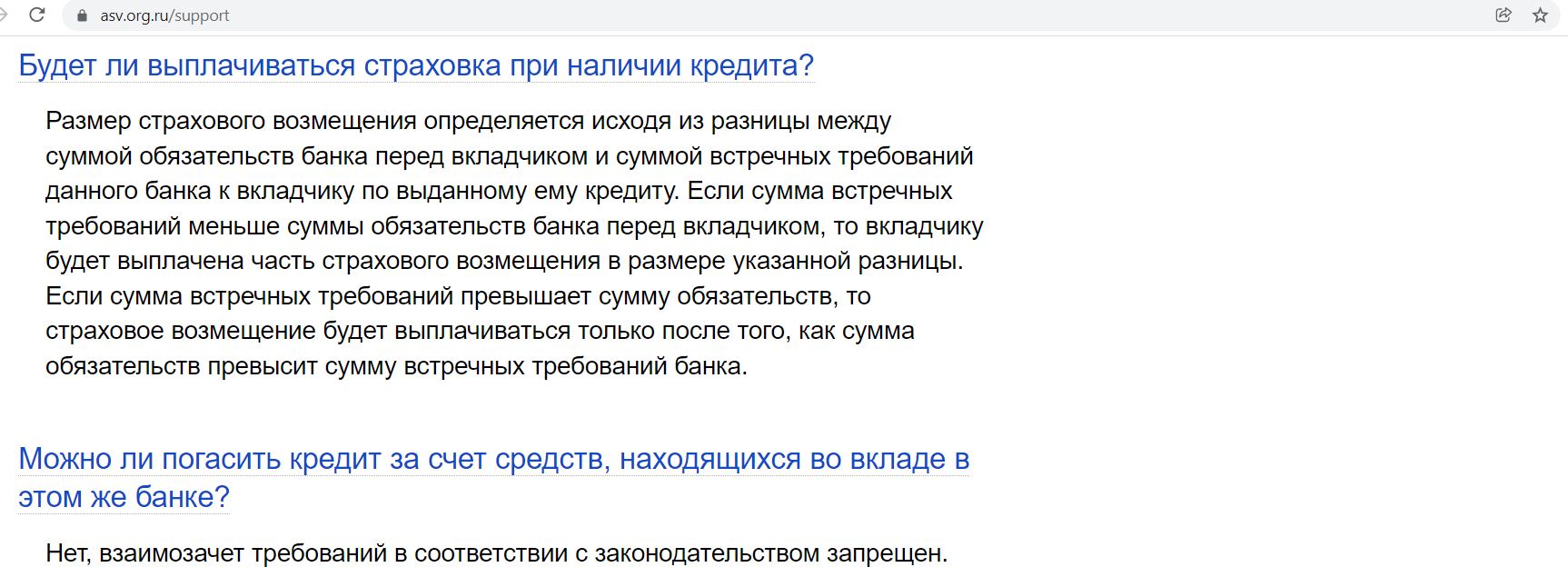

7 Риск при наличии кредита и вклада в одном банке.

Если у вас есть кредит и вклад в одном банке, то сумма страхового возмещения будет уменьшена на сумму кредита.

Причём погашение требований кредиторов при процедурах банкротства банков путём зачёта требований не допускается.

Другими словами, если у вас кредит в банке на 1 млн рублей и вклад на 2,4 млн рублей, то у вас не получится за счёт вклада погасить долг и получить страховку в 1,4 млн рублей. По закону вам надо сначала внести 1 млн рублей в счет погашения кредита и только после этого вы сможете рассчитывать на 1,4 млн страхового возмещения. До погашения кредита вам положено 400 тыс. страховки.

А если у вас, наоборот, кредит на 2,4 млн и вклад на 1 млн, то никакие возмещения вам вообще не положены до полного погашения кредита.

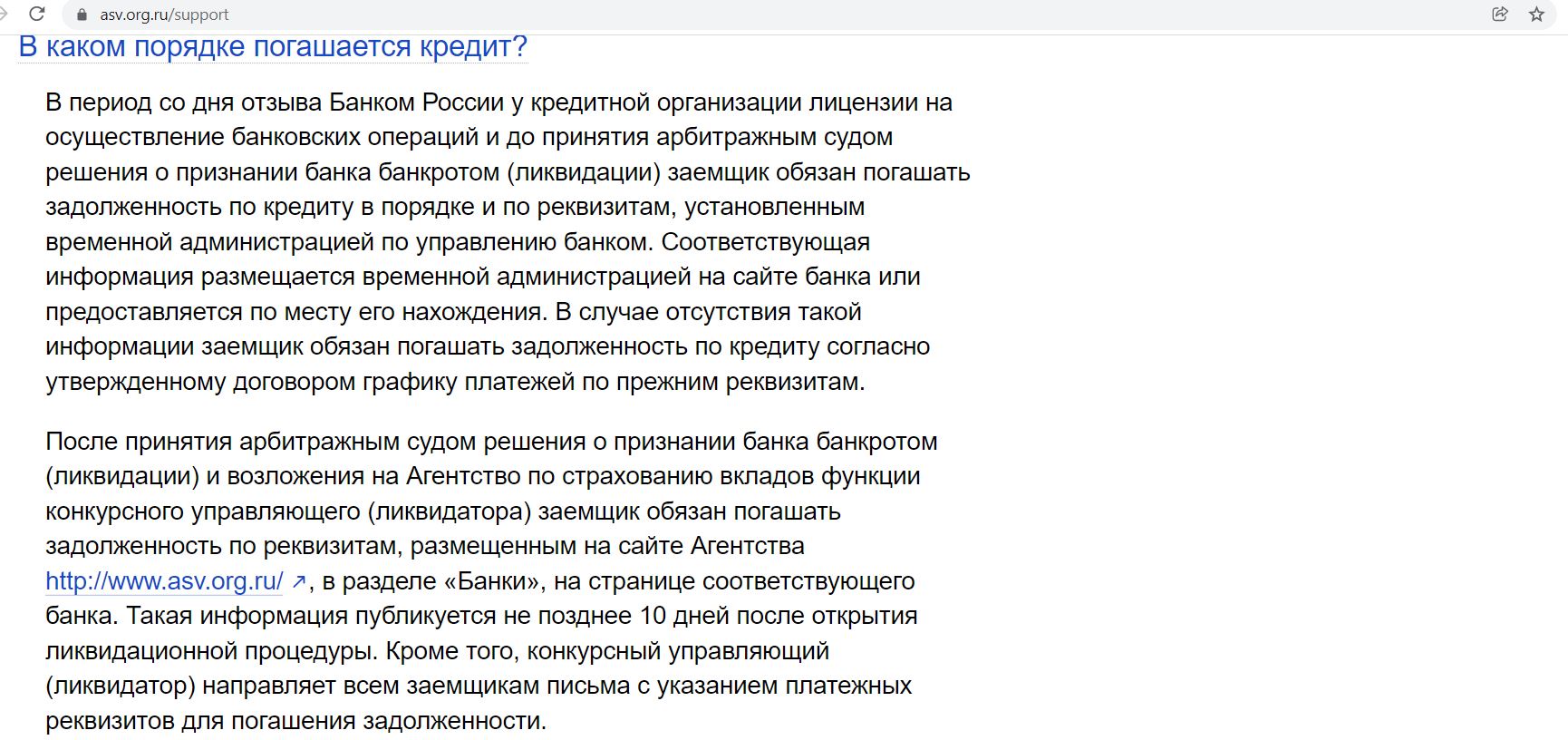

Также стоит обратить внимание, что гасить долг нужно будет уже по новым реквизитам и непривычными способами. Конкретная информация появляется на сайте банка и АСВ с некоторой задержкой.

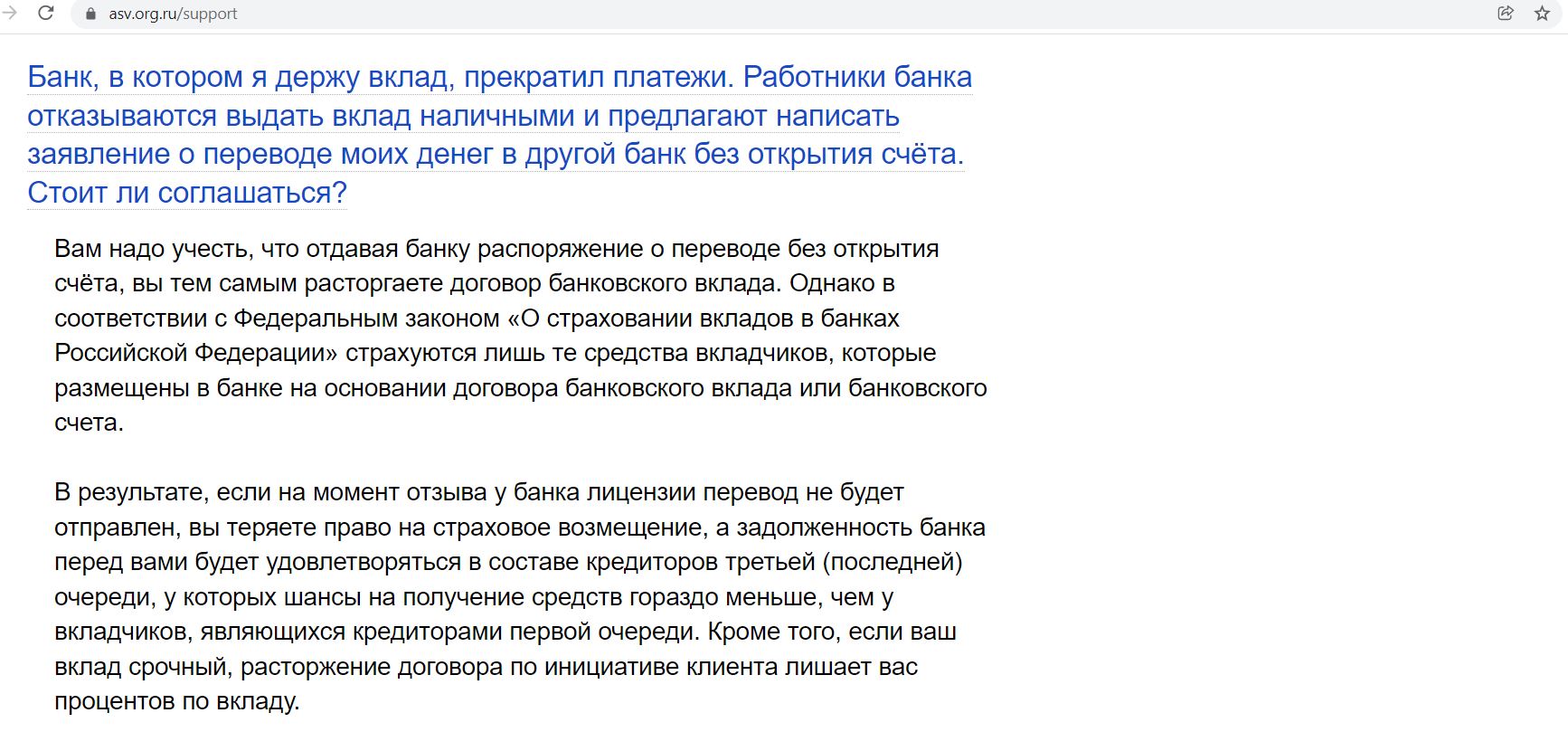

8 Риск остаться за реестром из-за переводов перед отзывом лицензии.

Если перед отзывом лицензии вы дадите банку распоряжение на перевод денежных средств без открытия счета, а перевод не успеет пройти до отзыва лицензии, то вместо гарантированной страховки до 1,4 млн руб. вы отправитесь в третью очередь кредиторов с очень небольшими шансами получить хоть что-то назад.

Если перевод с текущего счета также не успеет уйти из банка, то потребуется написать дополнительное заявление для того, чтобы его сумма попала в реестр выплат:

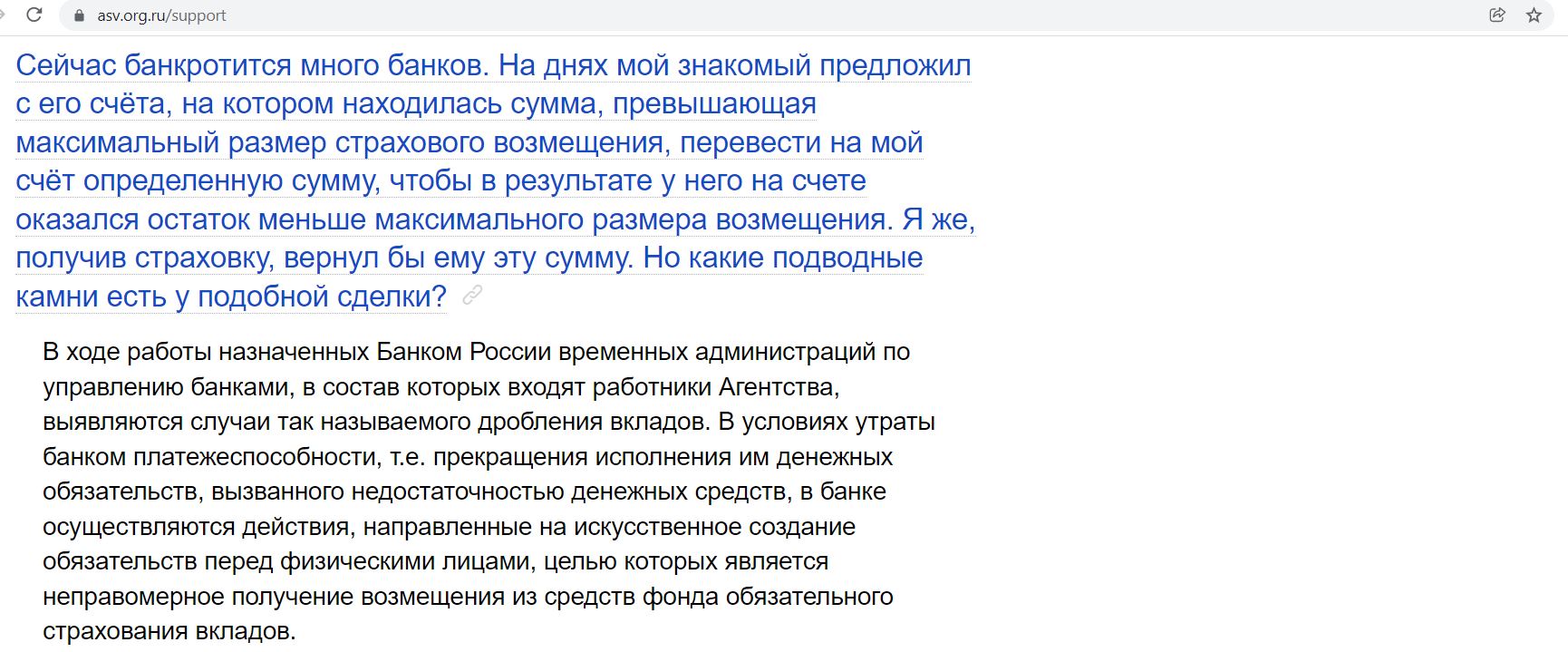

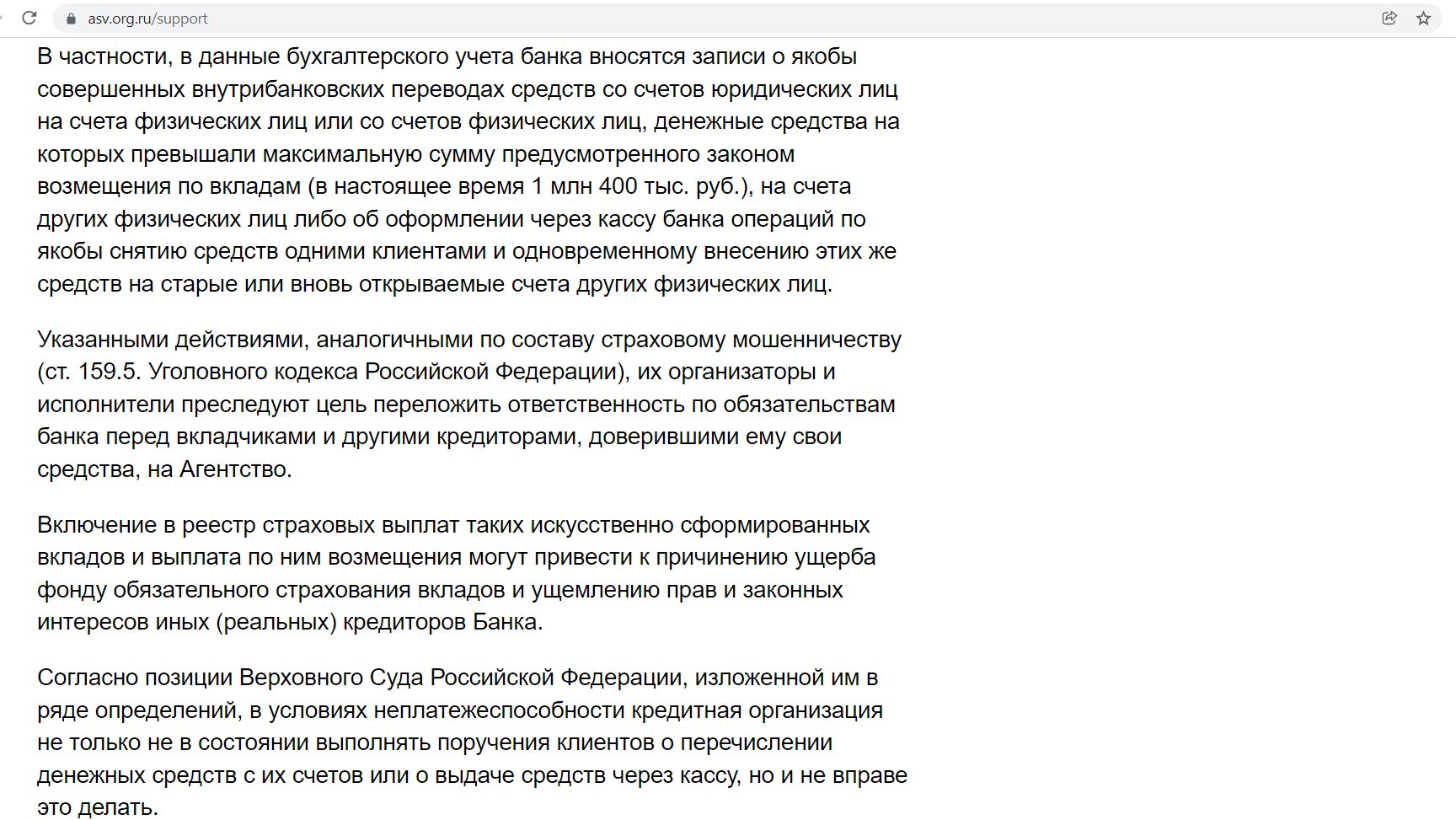

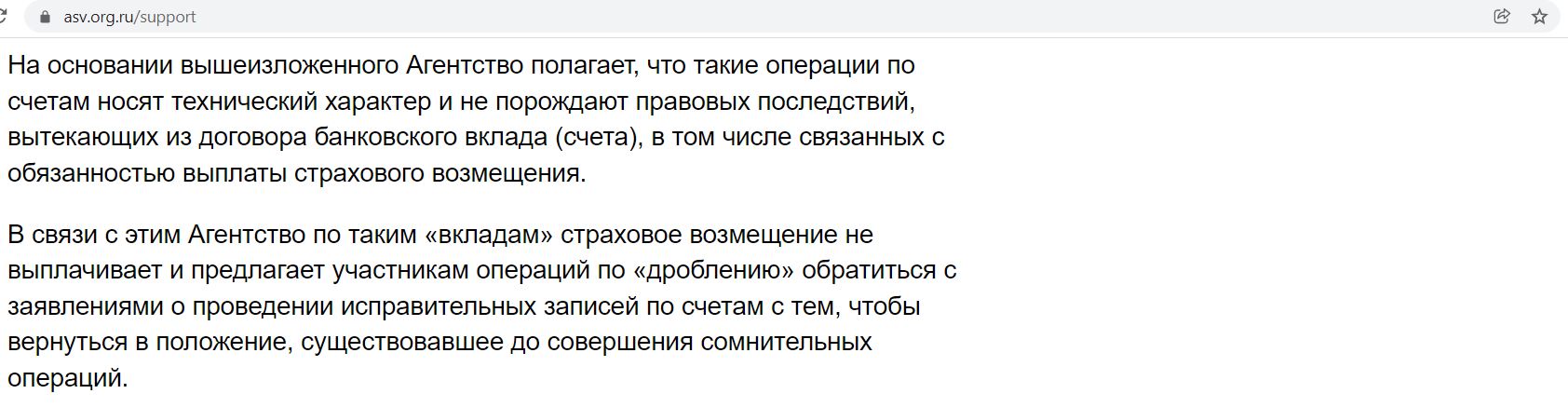

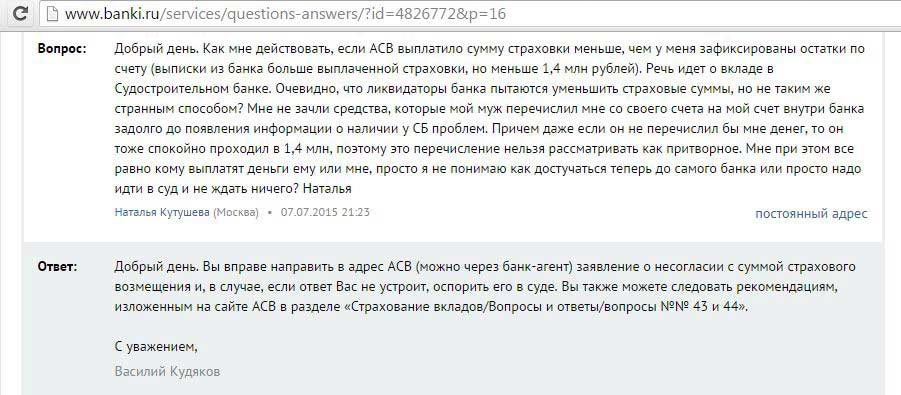

Если незадолго до отзыва лицензии вы перевели деньги другому лицу (или другое лицо — вам) и из-за этого остаток средств на ваших счетах (или счетах того, кто вам переводил) уменьшился до 1,4 млн руб. и меньше, то вас могут обвинить в дроблении вкладов и отказать в выплатах.

Также возможна ситуация, при которой АСВ откажет во включении в реестр на выплаты, даже если суммы на счетах до таких переводов все равно попадали в лимит 1,4 млн руб.:

Вот еще один пример обвинения в дроблении вкладов:

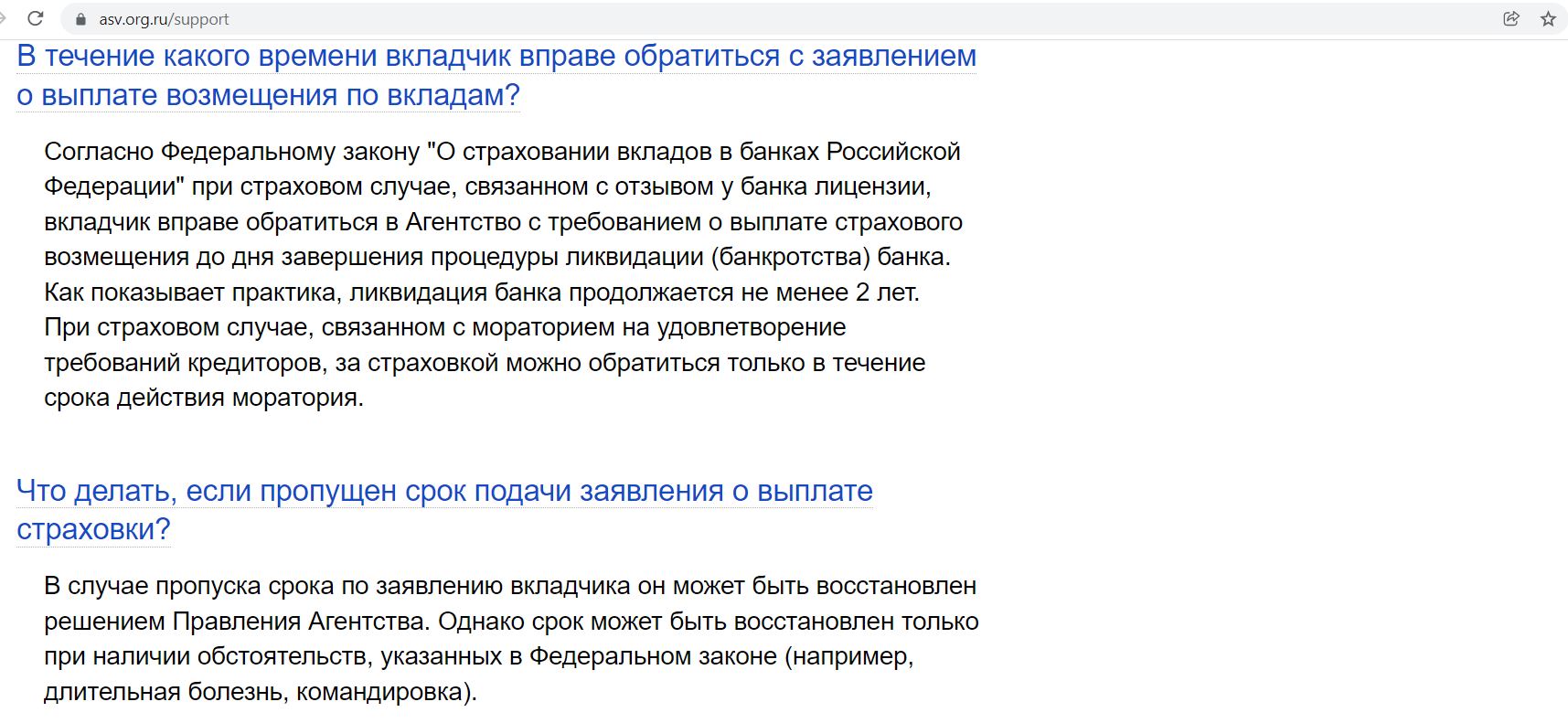

9 Риск не успеть обратиться за страховкой в отведенный срок.

Вкладчик вправе обратиться в Агентство с требованием о выплате страхового возмещения до дня завершения процедуры ликвидации (банкротства) банка. Как показывает практика, ликвидация банка продолжается не менее 2 лет.

При страховом случае, связанном с мораторием на удовлетворение требований кредиторов, за страховкой можно обратиться только в течение срока действия моратория.

UPD: 26.06.2022

Страховой лимит АСВ составляет 1,4 млн руб. для одного клиента в одном банке (кроме некоторых исключений), и, казалось бы, если средств много, то нужно просто раскидать свои сбережения по нескольким кредитным организациям и спать спокойно. В случае отзыва лицензии или введения моратория государство все вернет.

Только вот иногда бывают случаи, когда в каком-нибудь банке открыт пополняемый фикс под хороший процент (например, в «МКБ», «Россельхозбанке», «ВТБ», «Таврическом», «SBI-Банке», «УБРиРе», «Солидарности», «Фора-Банке», «Транскапиталбанке», «Энерготрансбанке», банке «Дом. РФ», «СМП Банке», «РНКБ» и др.), заметно превышающий текущие предложения по доходности, и хочется пополнить именно его. Вот тут-то соблюдать лимит АСВ становится сложнее :)

Интересно узнать, как вы относитесь к размещению сейчас более 1,4 млн руб. в одном банке? Принять участие в голосовании можно тут.

Вывод

Вывод

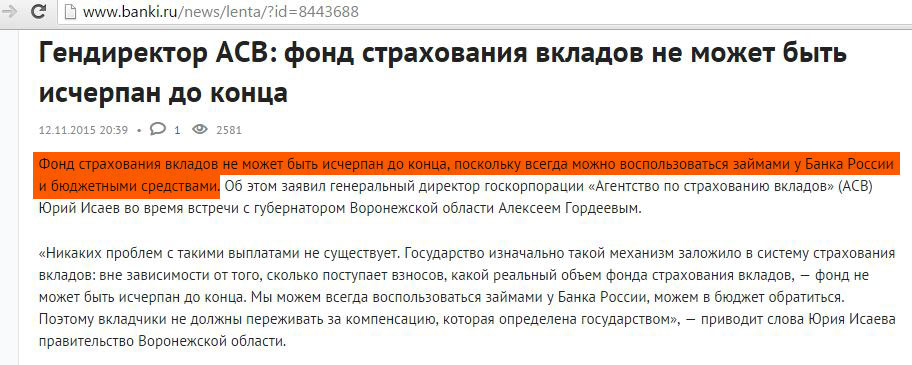

Система страхования вкладов позволяет размещать до 1,4 млн руб. в банках РФ и спать спокойно, нужно просто знать о вышеупомянутых мелочах. Отказов в выплате страховки АСВ из-за недостатка денежных средств в фонде не было, в крайнем случае, АСВ просто возьмет кредит у Банка России. Тем не менее, сложно прогнозировать ситуацию в случае массового падежа банков.

Надеюсь, моя статья была вам полезна, о всех уточнениях и дополнениях пишите в комментариях.

За обновлениями в этой и других статьях можно следить на Telegram-канале: @hranidengi.

Подписывайтесь, чтобы быть в курсе всех изменений:)

Реклама. Информация о рекламодателе по ссылкам в статье.

hranidengi, Зарубежные банки (хоум райф, росбанк), имхо, не жильцы, ЦБ постарается, чтобы они не ушли с минимальными потерями. Потому что против Сбера в Европе вели жесточайшие ограничения, по сути запретили вести деятельность. А Сбер комбанк. Я молчу про чудовищные санкции против ЦБ. А ответные меры необязательно симметричные, это много раз говорили. Ситибанк уходит.

Про деньги в АСВ. В свое время, когда рухнул Открытие, ЦБ не стал покрывать его АСВ, а грубо говоря, продолжил под собой его деятельность. Оказалось выгоднее попробовать сделать его ликвидным, чем выплачивать вклады. ЦБ сейчас выгодно (теоретически), чтобы люди деньгами-вкладами поддержали системно значимые банки. А остальные банки закрыть тогда.

Вячеслав, Ситибанк еще полгода или год назад объявлял о планах своего ухода.

Вячеслав, Мне тоже кажется, что в современных реалиях будет сокращение числа банков, но не обязательно через отзыв лицензии, может, просто через объединения и поглощения.

Вячеслав, Ну, они все-таки не зарубежные, а дочки просто. Юридические лица российские.

При онлайн-вкладах не всегда удастся получить выписку на бумаге с печатью.

Например в УБРиР мне отказали в такой выписке по накопительному счету, сказали, что программа не позволяет.

В приложении есть выписка и формируется файл с “синей” печатью, но это файл. Примет ли такой файл АСВ?