Обновлено 05.05.2025.

Любая кредитная организация хочет заработать, поэтому у сотрудников в отделениях стоит план продаж наиболее выгодных для банка продуктов и услуг. И чем лучше работники с ним справятся, тем больший бонус получат. Из-за этого они зачастую предлагают дополнительные услуги чересчур рьяно, иногда откровенно впаривая их.

Помимо этого, обычно банковские тарифы и программы лояльности составлены таким образом, что по невнимательности легко можно попасть на высокую комиссию или просто недополучить доход.

У клиента же, напротив, главной задачей является экономия на банковских услугах и достижение максимальной выгоды. Поэтому важно знать основные банковские уловки, чтобы не подключить себе ничего лишнего и использовать возможности банка по максимуму.

Подпишись на канал @hranidengi в Telegram — только там самая оперативная информация об обновлениях, полезные лайфхаки и другие интересности из мира финансов.

А ещё финансовый форум Храни Деньги! уже работает:)

А ещё финансовый форум Храни Деньги! уже работает:)

Храни Деньги! рекомендует:

Самые популярные банковские уловки и ловушки в программах лояльности

Самые популярные банковские уловки и ловушки в программах лояльности

1 Кэшбэк «до» 20-30-40%.

Когда банк гордо заявляет в рекламе, что по карте предусмотрен кэшбэк «до» какой-нибудь двузначной цифры — это почти всегда означает, что у него есть парочка магазинов-партнеров с не слишком нужными товарами или услугами, частенько с завышенными ценами, за покупки в которых по этой карте поплясав с бубном при выполнении определенных условий по сумме и времени покупки будет заявленное вознаграждение какими-нибудь баллами, которые можно использовать в качестве скидки во время полнолуния какого-нибудь промо-периода при покупках ограниченного ассортимента товаров.

2 Кэшбэка на все не бывает.

Нет ни одного банка, который бы предлагал кэшбэк действительно на все покупки, всегда есть список исключений, и иногда в нем присутствуют вполне безобидные МСС, встречающиеся в обычных магазинах.

Кроме того, в список исключений часто входят покупки по QR-коду через Систему быстрых платежей или оплаты в приложении банка.

3 Округление кэшбэка.

Округление кэшбэка — это одна из самых любимых банковских уловок в программах лояльности. Благодаря ему можно не менять рекламные слоганы о размере ставки вознаграждения, но на самом деле платить меньше.

Чаще всего кэшбэк округляют до целого числа в меньшую сторону (и покупки на небольшие суммы обычно остаются без вознаграждения). Самая невыгодная схема — это округление самой суммы покупки в меньшую сторону до ближайшего целого значения, кратного 100, и подсчет кэшбэка уже от нее (например, при покупке на 99 руб. в повышенной категории с первым вариантом округления кэшбэк в 5% составит 99*0,05= 4,95 руб., при округлении получаем 4 руб., при использовании второй схемы кэшбэк равен 0).

Для примера, первая схема округления кэшбэка присутствует по картам «Тинькофф Банка», вторая – по картам «Альфа-Банка». Карты с кэшбэком без округления перечислены в этой статье.

4 Дополнительные потери при кэшбэке милями или бонусами.

Обычно при начислении кэшбэка милями или бонусами, которыми можно оплатить товары или услуги на партнерском сайте, банки пишут, что 1 миля/бонус соответствует 1 рублю. Складывается впечатление, что потерь никаких.

Однако цены на таких сайтах в среднем завышены процентов на 10. Чтобы минимизировать потери, нужно компенсировать бонусами полную стоимость покупки без доплаты картой, тогда эффективный кэшбэк снизится только на эти 10%, т.е. вместо 5% кэшбэка, будет 5%-5%*0,1=4,5%.

Если в указанном примере с наценкой в 10% оплатить баллами на партнерском сайте только 10% стоимости, а остальное картой, то получится, что почти весь накопленный кэшбэк просто уйдет на эту наценку, т.е., по сути, обнулится.

И это не говоря о том, что за саму покупку, компенсируемую милями или бонусами, не будет кэшбэка, что еще немного снижает итоговую выгоду.

5 Ограниченный срок действия баллов и бонусов.

Практически любые баллы или бонусы имеют ограниченный срок годности, в течение которого нужно успеть превратить их в деньги. Обычно это 1 год, но может быть и 6 месяцев («ВТБ»), или вообще только 15-30 дней с момента начисления (подобный сюрприз имеется у карт банка «Таврический»).

6 Наполнение категорий повышенного кэшбэка у всех банков разное.

Нет общепринятых критериев, какие конкретно MCC-коды должны входить в ту или иную категорию. Банки могут подразумевать разное, например, у кого-то в категорию «Кафе и рестораны» входит MCC 5814 («Фастфуд»), у кого-то нет. Под категорию «Развлечения» подходит очень много разных MCC, но каждый банк берет только некоторые из них.

7 Ограничение доли трат в повышенных категориях.

Некоторые банки указывают в рекламе, что по их картам положен кэшбэк, например, в 10% в определенных категориях, а вот о том, что доля таких покупок не должна превышать определенного процента в общем объеме трат, написать крупным шрифтом обычно забывают.

Например, по Best Card от «Интерпрогрессбанка» доля покупок в категориях с повышенным кэшбэком не должна превышать 90% от суммы всех покупок (это еще терпимо), а вот по «Своей карте» от «Своего Банка» в повышенных категориях можно потратить не больше 20%.

8 Месячный лимит кэшбэка.

Почти все банки имеют месячный лимит кэшбэка по своим картам, обычно он не очень большой. Если его превысить, вознаграждение на следующий месяц не переносится, а просто сгорает.

26 000 руб. за брокерский счёт «Совкомбанка», сертификат на 2500 руб. за накопительный счёт «Газпромбанка», вечно бесплатная кредитка «Альфа-Банка» с бесплатной обналичкой и кэшбэком, 10 000 руб. за бесплатный брокерский счёт в «Альфа-Банке», до 5000 руб. за бесплатный брокерский счёт в «Т-Банке», 2000 руб. за кредитную «Платинум» от «Т-Банка» с бесплатной обналичкой заёмных средств, сертификат на 1000 руб. за бесплатную карту «МТС Деньги», 1000 руб. за бесплатную «Халву» от «Совкомбанка», 500 руб. за бесплатную «ОТП Карту» с кэшбэком 5% на ЖКХ, сертификат на 1000 руб. + 1500 баллов за бесплатную «Твой Кэшбэк» от «ПСБ», сертификат на 1200 руб. за бесплатную «Альфа-Карту», сертификат на 1600 руб. за карту «Газпромбанка» с кэшбэком 100% в супермаркетах, 1000 руб. за бесплатную My Life от «УБРиР» с кэшбэком 5% на ЖКХ, 1000 руб. за карту Black от «Т-Банка»

Храни Деньги! рекомендует:

9 Дополнительные условия для выплаты кэшбка.

Иногда банки ставят дополнительные условия для выплаты вознаграждения за покупки по картам, обычно это требования к обороту трат. Например, для выплаты кэшбэка по карте «Газпромбанка» нужно нажать на специальный баннер и поддерживать на карте неснижаемый остаток от 10 000 — 100 000 руб.

10 Отлучение клиента от бонусной программы.

В условиях всех бонусных программ содержатся пункты, согласно которым банк может отлучить любого клиента от бонусной программы по собственной инициативе и не выплатить кэшбэк без объяснения причин.

UPD: 17.09.2020

11 Внезапное сворачивание бонусной программы.

Отмена любой бонусной программы не радует, но особенно неприятно сворачивание программы лояльности, согласно которой нужно долго собирать баллы для обмена их на деньги. В итоге, клиенты лишаются возможности накопить на тот размер кэшбэка, на который они изначально рассчитывали (примеры – «Райффайзенбанк» по карте «ВСЁ СРАЗУ», TalkBank).

UPD: 20.07.2021

12 Проведение акций с бонусами только для первых участников, выполнивших условия, без указания потом списка победителей.

Иногда банки проводят различные акции с ограниченным призовым фондом, обещая золотые горы, скажем, только первым 100 или 1000 клиентам, выполнившим условия акции. При этом банки не считают нужным потом опубликовать список победителей, а просто при отказе в выплате приза говорят клиентам, что они были совсем не первыми, и призовой фонд кончился раньше.

В проведении подобных акций замечен, например, Сбер.

13 Проведение акций не для всех клиентов по спецпредложению в виде смс с неполными условиями.

Получив смс от банка с приглашением поучаствовать в какой-либо акции, нужно обязательно смотреть ее полные условия, возможно, вы не подходите под критерии участника, а рассылка была по всем клиентам.

UPD: 25.07.2021

14 Неавтоматическое начисление вознаграждения по акциям «Приведи друга».

Вместо того чтобы автоматически начислить вознаграждение по акциям «Приведи друга» за привлечение новых клиентов по реферальным ссылкам, некоторые банки запрашивают дополнительную персональную информацию о друзьях, которую приглашающий, скорее всего, и не знает (ФИО, дату рождения, номер телефона).

В итоге начисление обещанного вознаграждения, как минимум, надолго затягивается, как максимум, друзьям просто жалко времени на разборки с банком, и деньги остаются у кредитной организации.

UPD: 26.01.2022

15 Липовый кэшбэк на партнерских сайтах для путешествий.

У многих банков есть специальные карты для путешествий, где кэшбэк начисляется милями, которые можно потратить при покупке билетов или бронировании отелей на специальных промо-сайтах. Причем за оплату этих услуг на них предлагается даже повышенный кэшбэк. Только вот почти в 100% случаев наценка портала заметно превышает предлагаемое вознаграждение.

16 Требование дополнительно зарегистрироваться в акциях.

Частенько в акциях с кэшбэком банки требуют предварительной регистрации, причём это условие может быть неявным, иногда нужно подтверждать участие каждый акционный период. Бывает, что после регистрации никаких уведомлений от банка не приходит, и доказать, что регистрация была, в случае чего, будет непросто.

17 Ограничение минимальной и максимальной суммы покупки для начисления вознаграждения.

Обычно в банках есть максимальный лимит суммы покупки для начисления кэшбэка, например, по «Альфа-Карте» он составляет 100 000 руб. Гораздо реже встречается минимальная величина покупки для кэшбэка, такое есть по картам «МКБ» (покупка должна быть от 300 руб.) или «Фора-Банка» (покупка должна быть от 200 руб.).

18 Разные МСС-коды для разных платёжных систем в одном ТСП.

В некоторых торговых точках выдаются разные МСС в зависимости от платёжной системы карты, например, на «Озоне» МСС для Visa — 5262, для MasterСard — 5964, для Мир — 5300. Один МСС может входить в повышенную категорию какого-либо банка, а другой при этом не входить, хотя торговая точка и банк одинаковые. В итоге, в одном случае будет кэшбэк, в другом — нет.

19 Банальные ошибки в начислении.

Банки иногда просто ошибаются в начислении кэшбэка (например, этим грешит «ОТП Банк») и приходится выбивать положенное вознаграждение, составляя жалобы и претензии.

20 Отрицание банком совершения покупки/оформления продукта после перехода по нужной акционной ссылке.

Иногда для акций и повышенного кэшбэка банк требует перейти по какой-нибудь специальной ссылке, а потом отказывает в выплате кэшбэка, заявляя что перехода не было, хотя он на самом деле был. В этом случае что-то доказать кредитной организации крайне трудно.

21 Неправильное распознавание банками МСС 3990 (экосистема Яндекс) и 3991 (экосистема Сбера).

Покупки в экосистемах Яндекса и Сбера для карт МИР проходят с МСС 3990 и 3991 соответственно, хотя характер покупок может быть самый разнообразный. Не все банки умеют распознавать описание транзакций и относить покупки к нужной категории кэшбэка.

22 Подключение дополнительных услуг вместе с категорией кэшбэка.

«Т-Банк», к примеру, стал практиковать подключение страховки к кредитке при выборе категорий кэшбэка по дебетовой карте (например, кэшбэк 5% в супермаркетах при условии, что к кредитке автоматически подключается страховка).

23 Индивидуальный лимит кэшбэка в определенной категории.

Помимо месячного лимита кэшбэка, банки могут ограничить и кэшбэк в конкретной повышенной категории, например, пообещать кэшбэк 50%, а в сноске написать, что не более 100 руб. за месяц.

24 Неавтоматическое продление категорий на следующий месяц.

Во многих банках сейчас нужно ежемесячно выбирать категории, и если забыть это сделать, то кэшбэк либо вообще не начисляется, либо выплачивается по минимальной ставке.

25 Повышение порога для обмена баллов на рубли.

Банки могут внезапно повысить минимальный порог баллов, которые нужно насобирать на бонусном счёте для превращения их в рубли или для компенсации ранее совершённых покупок (например, по картам «Газпромбанка» раньше можно было компенсировать баллами покупки от 1000 руб., теперь от 2500 руб.).

26 Ухудшение (девальвация) курса обмена бонусов на рубли.

Банк в любой момент может провести девальвацию бонусов, вместо 1:1 сделать курс, к примеру, 1 бонус = 0,8 руб.

К примеру, «Газпромбанк» недавно ввёл дополнительное условие: если в прошлом месяце не хранили на карте от 10 000 руб., то при компенсации покупок баллами 1 балл будет соответствовать только 0,5 руб.

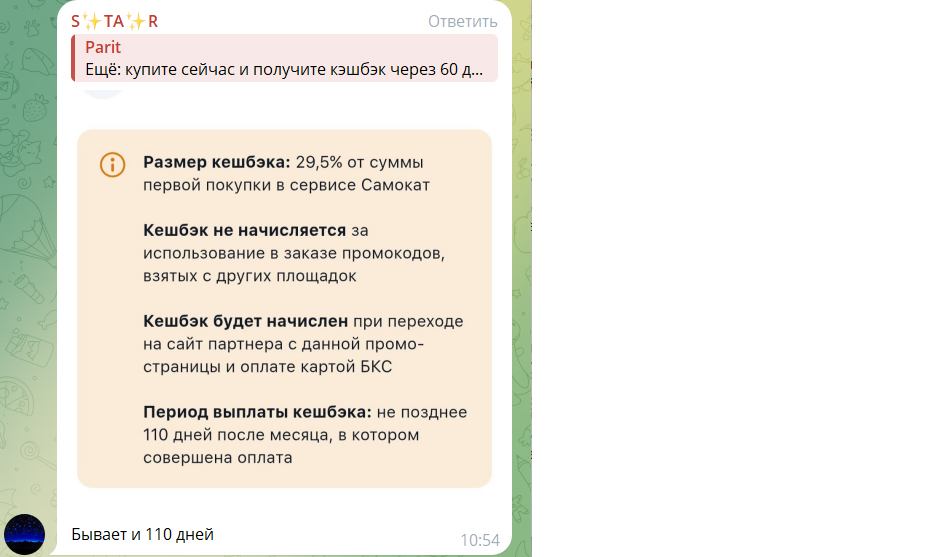

27 Задержка выплаты кэшбэка до 120 дней (особенно партнёрского).

Сроки выплаты партнёрского кэшбэка могут быть очень долгими, а там, глядишь, клиент и забудет, что ему что-то должны. К примеру, на скрине, кэшбэк за покупку в самокате обещают начислить аж в течение 110 дней после завершения месяца совершения покупки.

28 Путаница с кэшбэком при покупках в конце месяца (учёт может быть как по дате авторизации, так и по дате проведения операции по счёту).

Ситуацию, при которой покупка фактически совершена в конце месяца, а провелась по счёту уже в следующем, разные банки рассматривают по-разному. Кто-то может отнести покупку к текущему месяцу, а кто-то уже к следующему, когда будут действовать другие категории повышенного кэшбэка.

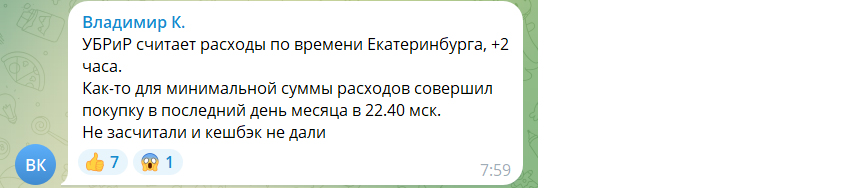

29 Учёт кэшбэка по местному времени.

Некоторые банки живут по своему времени и считают кэшбэк по нему. К примеру, операционный день в «УБРиРе» заканчивается в 20.00 по МСК. И если сделать покупку в 22.00 по МСК, то она попадёт уже в следующий месяц.

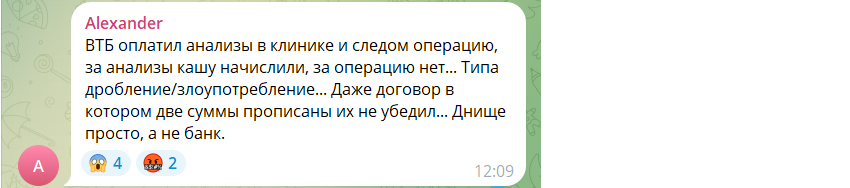

30 Обвинение клиента в дроблении кэшбэка при нескольких покупках в одном ТСП.

Часто в одной торговой точке нужно сделать несколько покупок, к примеру, оплатить анализы, а потом лечение. Банк может посчитать это дроблением и попыткой обхода максимальной суммы операции для начисления кэшбэка и не выплатить вознаграждение.

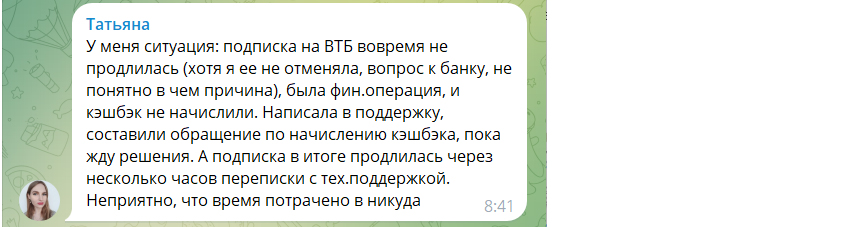

31 Требование платной подписки для начисление/использования/сохранения кэшбэка.

Платная подписка может быть нужна для начисления/использования/сохранения кэшбэка, поэтому надо следить, чтобы она корректно продлевалась на следующий месяц (бывает, что в день списания платы денег просто будет недостаточно для продления и она незаметно отключится).

В «Яндекс Банке» без подписки «Яндекс Плюс» баллы живут только 30 дней, при этом их никак нельзя использовать. Без платной подписки «МТС Premium» накопленный кэшбэк по программе «МТС Cashback» можно использовать только на благотворительность, к тому же срок его действия сокращается до нескольких месяцев.

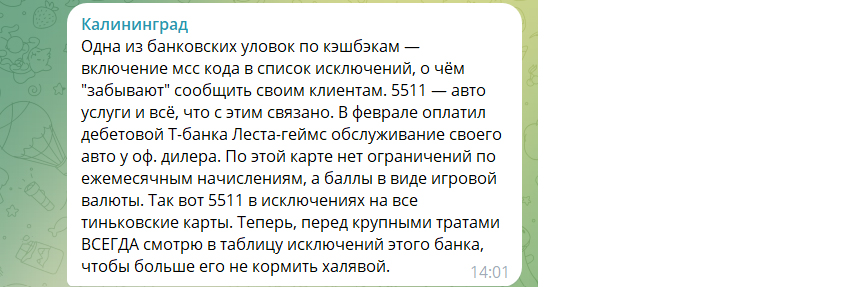

32 Добавление МСС-кодов в список исключений/исключение из повышенных категорий без оповещения.

Если банки исключают какие-либо МСС-коды из бонусной программы или из категорий повышенного кэшбэка, то они обычно не утруждают себя как-то отдельно оповещать об этом своих клиентов.

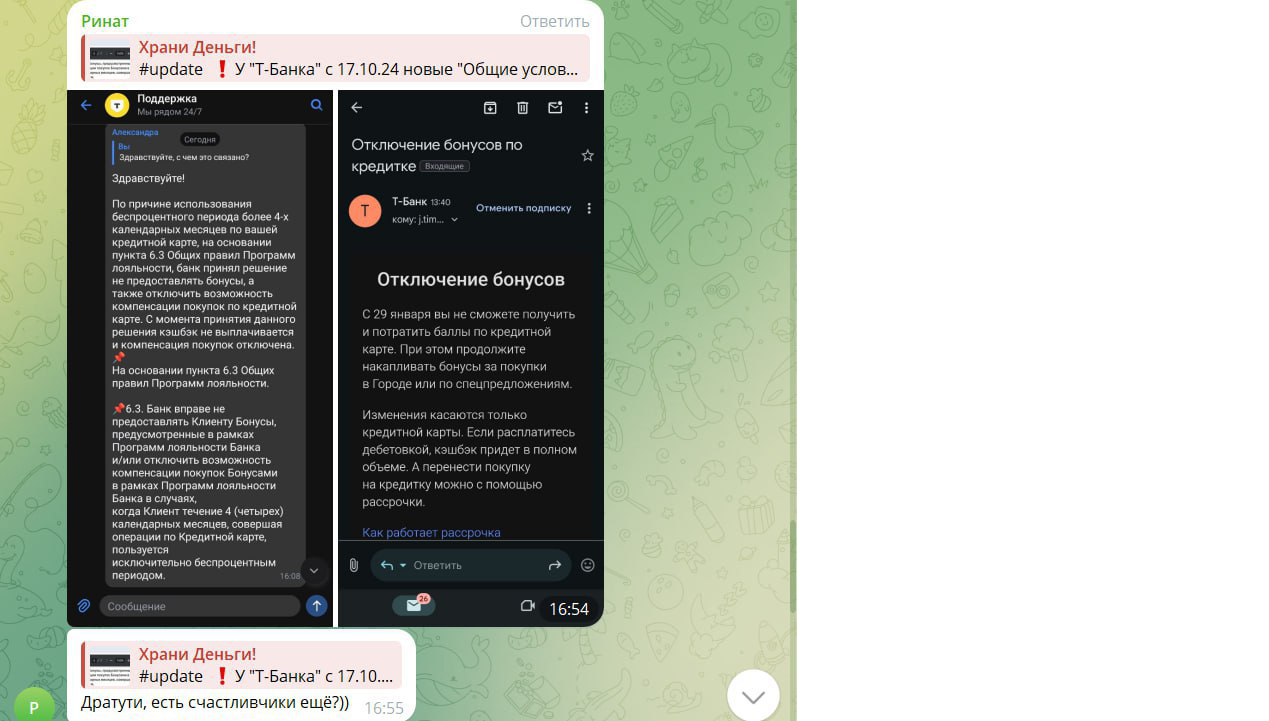

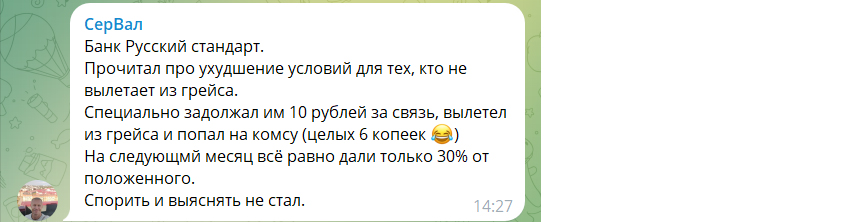

33 Снижение кэшбэка/отключение от бонусной программы при использовании кредитки только в грейс.

«Т-Банк» прописал себе возможность отключать клиентов от кэшбэка, если те не вылетают из льготного периода по кредитным картам. «Русский Стандарт» ограничивает таким клиентам долю покупок в повышенных категориях.

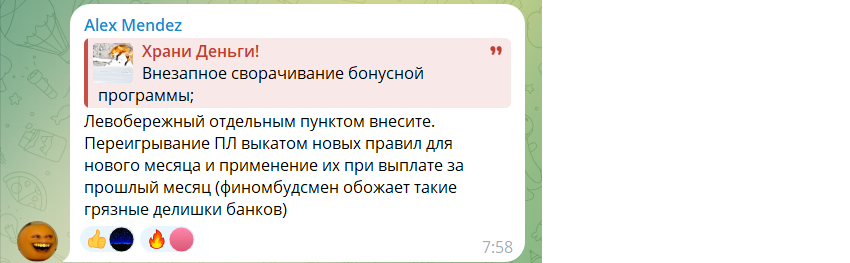

34 Изменение бонусной программы в середине месяца для текущего.

Банк может поменять условия бонусной программы задним числом, т.е. ввести новые условия по ранее совершённым операциям, такое замечено, к примеру, у «Левобережного».

Другой пример: по «Аппетитной карте» баллами легко компенсировались любые покупки, на что рассчитывали пользователи карты, совершая операции по ней в апреле. Но в середине апреля банк объявил, что с мая меняет бонусную программу, и теперь ликвидные бонусы превращаются в ненужный хлам, который можно потратить только на компенсацию покупок из странного каталога.

35 Введение минимальной необходимой суммы кэшбэка в месяц для его начисления.

В некоторых банках, если не насобиралась минимальная сумма кэшбэка за месяц, то он просто сгорит.

36 Ограничение списка операций, доступных для компенсации баллами, по различным критериям (размер, МСС-код, давность совершения, месячный лимит на компенсацию).

Банки всячески усложняют условия обмена баллов на рубли, вводя минимальную сумму покупки, ограничивая список доступных для этого МСС, ограничивая давность покупки, доступной для компенсации баллами, вводя месячный лимит на компенсацию покупок баллами.

36 Ещё несколько уловок.

– Начисление кэшбэка баллами, а не рублями, чтобы было сложнее жаловаться финансовому уполномоченному;

– Добавление в список исключений для кэшбэка отдельных торговых точек;

– Досрочное сгорание кэшбэка при отсутствии активности по карте;

– Отказ в начислении из-за «нетипичных операций»/злоупотреблений;

– Отмена кэшбэка по всем продуктам при возникновении просрочки в банке по любому продукту;

– Отдельные лимиты кэшбэка на некоторые МСС;

– Неучёт кэшбэка за покупки через агрегаторов (например, ЮMoney);

Банковские уловки с вкладами и счетами

Банковские уловки с вкладами и счетами

1 Процент на минимальный остаток за месяц.

В последнее время банки все чаще предлагают именно такую схему начисления процентов по картам и накопительным счетам. Стоит остатку на счете всего на один день опуститься до 0 руб., и процентов не будет уже за весь месяц.

Самый лучший вариант — это начисление процентов на ежедневный (иногда его еще называют среднемесячный) остаток на счете.

2 Вклады с лестничной процентной ставкой «до».

Популярной уловкой для привлечения вкладчиков являются депозиты с лестничной процентной ставкой. Период вклада делится на временные отрезки, и только в каком-нибудь одном из них при выполнении определенных условий будет ставка с заявленной цифрой, однако итоговая доходность будет гораздо меньше, так как в другие периоды ставка значительно ниже.

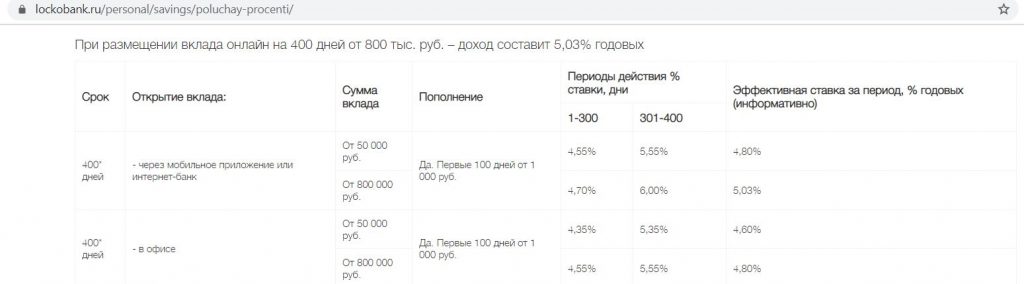

Например, в рекламе вклада «Получай проценты» от «Локо-Банка» сейчас красуется ставка до 6%:

Открываем условия и видим, что 6% будут начисляться на вклад от 800 000 руб., открытый при этом с помощью интернет-банка или мобильного приложения, только с 301 до 400 дня вклада. А первые 300 дней деньги будут лежать под 4,7% годовых. Итоговая доходность составит 5,03%.

Другими словами, ставка в рекламе не дает никаких данных о реальном доходе, который получится от размещения средств на рекламируемом депозите.

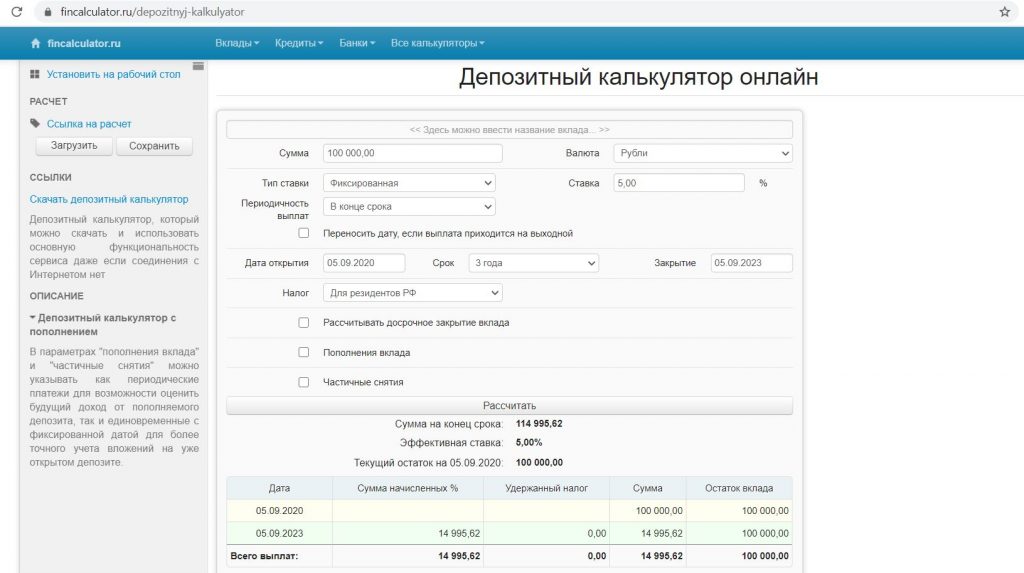

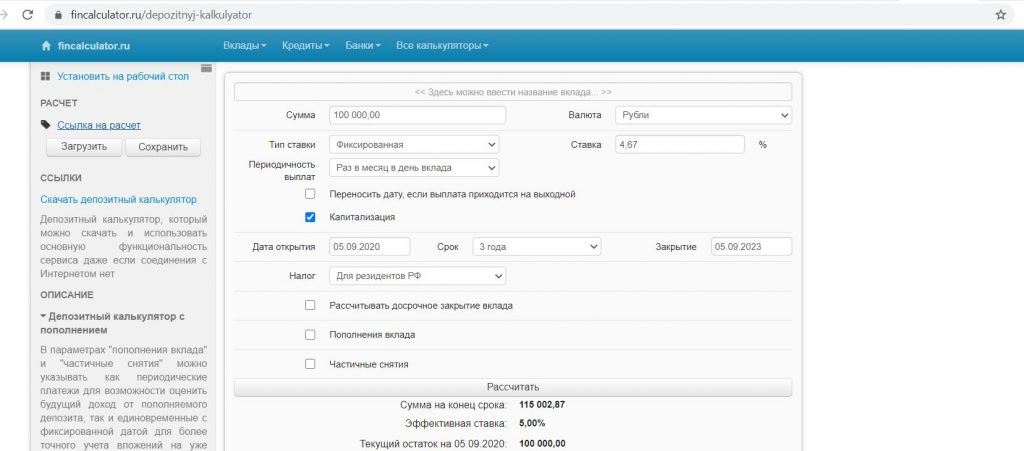

3 Выплата процентов в конце срока.

Банки все чаще стали предлагать вклады с выплатой процентов в конце срока вместо ежемесячного начисления с капитализацией.

Это совсем неудивительно, ведь при одинаковых затратах для банка при выплате процентов в конце срока ставка в рекламе вклада будет выше, а значит, привлечет больше клиентов.

Так вклад на три года со ставкой 5% (и выплатой процентов в конце срока) смотрится в рекламе лучше, чем вклад под 4,67% (но с ежемесячной капитализацией), хотя в обоих случаях банк заплатит клиенту примерно одинаковую сумму:

4 Навязывание НСЖ, ИСЖ, ИИС с ДУ, ПИФов вместо вклада.

Часто сотрудники банков вместо открытия вкладов настоятельно рекомендуют клиентам (особенно пожилым) вложить деньги в совершенно другие продукты, обещая более высокую доходность. Основной акцент делается на том, что это почти то же самое, что и депозит.

На самом деле накопительное/инвестиционное страхование жизни, индивидуальный инвестиционный счет с доверительным управлением, вложения в паевые инвестиционные фонды имеют очень много тонкостей и нюансов, которые делают просто не корректным сравнение их с простыми вкладами.

Как минимум, доходность тут никто не гарантирует, и досрочно востребовать вложенные деньги без потерь не получится.

UPD: 17.09.2020

5 Изменение максимальной ставки при лестничной схеме начисления.

Иногда банк обещает высокую процентную ставку по накопительному счету с 12-го месяца при лестничной схеме начисления процентов, а через некоторое время снижает ее. При размещении средств клиент рассчитывал, что с 12-го месяца у него будет хорошая ставка, а через несколько месяцев узнает, что она значительно уменьшилась.

UPD: 20.07.2021

6 Отказ в выплате страховки АСВ наличными, т.к. денег нет в кассе.

При выплате страхового возмещения сотрудник банка-агента может вместо обычной выплаты страховки наличными (якобы деньги закончились в кассе) убеждать клиента перечислить ее на счет в банке-агенте, навязывая при этом дополнительные услуги.

Если денег в кассе действительно не осталось, как вариант, можно запросить выплату безналом по реквизитам счета в другом банке (это тоже должно быть бесплатно).

Банковские уловки с картами

Банковские уловки с картами

1 Подключение платного смс-информирования.

Автоматическое подключение смс-информирования при выдаче карты поставлено на поток у многих банков (например, у «Восточного», «Альфа-Банка», «Открытия»). Причем к банку тут не подкопаешься, ведь он подключает услугу, которая бесплатна во время промо-периода (обычно это первый месяц-два), т.е. фактически ничего платного кредитная организация не навязывает, а то, что вы ее потом не отключили, так это уже был ваш осознанный выбор.

2 Подключение страховки к карте.

Здесь, в отличие от смс-информирования, без согласия клиента подключить страховку сложнее, ведь она платная сразу, поэтому во многих банках уже в заявке на карту автоматически проставлена галочка, что клиент согласен на подключение страховки. А если клиент говорит, что ему эта страховка не нужна, Маринка парирует, что без страховки карту не одобрят.

Тут есть два пути: либо соглашаться на страховку, получать карту и тут же писать заявление на отключение этой услуги (почти во всех банках эта процедура проходит быстро и без лишних вопросов, за исключением, пожалуй, «Восточного» и «АТБ»), либо тратить нервы и время на спор с сотрудником и написание жалоб.

Иногда страховка все-таки может быть подключена и без всяких галочек в заявлениях, например, при получении кредитки «Альфа-Банка». Однако при этом она так же легко отключается.

3 Галочка для отказа от услуги.

Все привыкли, что галочка означает согласие с указанным пунктом (например, как при голосовании на выборах).

Зная эту особенность, некоторые банки составили документы на получение своих карт таким образом, что клиенту нужно как раз поставить галочку, чтобы НЕ подключать страховку и платное смс-информирование. Поставить галочку в разделе с платными услугами психологически сложно, т.к. если не вчитываться в формулировки, то кажется, что при этом ты соглашаешься на подключение данных услуг.

4 Навязывание платных карт.

У многих банков в линейке есть бесплатные карты (например, в Сбербанке есть Сбербанк Моментум), однако сотрудники банка всячески препятствуют их оформлению, агитируя за платные карточки.

Например, Маринки могут сказать, что пластиковые болванки закончились и когда подвезут новые – неизвестно, либо что такие карты больше не выдают, что их не принимают ни в интернете, ни за границей, что с них очень легко украсть деньги, что их выдают только тем, у кого есть кредит в банке, что необходима проверка ваших данных службой безопасности, что бесплатные карты положены только новым клиентам и т.д.

Обычно банки не афишируют, что у них есть бесплатные продукты, на главных страницах сайтов найти их очень сложно, однако если в актуальных тарифах присутствует бесплатный продукт, значит, его можно получить.

Как снять деньги с кредитной карты без комиссии и с сохранением льготного периода. Беспроцентный кредит на год. Легальный способ. Все подробности в статье.

Храни Деньги! рекомендует:

5 Комиссия за донорство.

Информация о том, что с некоторых карт нельзя бесплатно пополнять карты других банков через сторонние сервисы (т.е. есть комиссия за донорство), обычно прячется под непонятными формулировками в глубинах многостраничных сборников тарифов, и неподготовленному человеку найти ее очень непросто.

Однако список карт антидоноров совсем небольшой, его можно посмотреть тут.

6 Отсутствие информации о списаниях комиссий в ИБ или МБ.

Некоторые банки в интернет-банке или мобильном приложении могут в явном виде не показывать в списке операций списания за различные услуги, например смс-информирование или страховку, при этом баланс просто уменьшается и все. Обнаружить, за что были списания, можно только в подробной выписке по счету, которую делают не все. Таким образом, клиент может месяцами не замечать, что у него ежемесячно списываются деньги за какие-нибудь услуги.

Например, такую картину я раньше наблюдал в «Почта Банке» (там у меня списывались деньги за самовольно подключенное банком смс-информирование) и в «СКБ Банке» (не была видна комиссия за донорство).

7 Распространение льготного периода не на все операции.

У разных банков льготный период действует на разные операции, механизм его работы тоже разный, поэтому важно изучить все особенности заранее.

8 Начисление процентов на все покупки при несоблюдении льготного периода.

Для многих клиентов неочевидно, что если не успеть внести всю сумму задолженности по кредитной карте к окончанию льготного периода, не доплатить даже 1 копейку, то проценты будут начислены на все покупки за расчетный период с момента их совершения.

9 Отсутствие индивидуального оповещения об изменениях.

Банки не обязаны индивидуально оповещать о каких-либо изменениях своих тарифов или условий предоставления услуг, им достаточно просто разместить подобную информацию на стендах в своих отделениях, необязательно даже заранее сообщать об этом на сайте.

Чтобы быть в курсе значимых изменений в популярных продуктах, можно подписаться на канал @hranidengi в Telegram.

UPD: 17.09.2020

10 Реклама с отменой комиссии за обналичку по кредитной карте.

Банки рассылают сообщения с акцией об отмене комиссии за снятие денег с кредитки в банкоматах, но при этом забывают напомнить, что на такие операции не будет распространяться льготный период.

11 Комиссия за подключение к программе лояльности.

Иногда в рекламе заявляется, что выпуск и обслуживание карты бесплатны, хотя на самом деле есть еще плата за подключение программы лояльности (примеры – «Карта Возможностей» от «ВТБ», кредитная «Польза» от «Хоум Кредит»).

12 Комиссии за квази-кэш по дебетовым картам.

У некоторых дебетовых карт тоже есть комиссия за квази-кэш операции. Например, по дебетовым картам «Альфа-Банка» при пополнении какого-нибудь электронного кошелька или покупке лотерейного билета на сумму от 500 руб. придется еще раскошелиться на комиссию в размере 1,99%, минимум 199 руб. «Азиатско-Тихоокеанский Банк» тоже хочет 1% комиссии за подобные операции по своим дебетовым картам.

UPD: 20.07.2021

13 Приоритет кредитке при платежах и переводах в интернет-банке и мобильном приложении.

Частенько при попытке сделать какой-либо перевод или платеж с помощью интернет-банка или мобильного приложения в качестве источника по умолчанию подставляется кредитка, хотя у клиента в банке может быть много дебетовых карт. Расчет на то, что клиент не заметит и совершит операцию автоматически, а платежи и переводы в дистанционных сервисах банков обычно являются негрейсовыми операциями и, возможно, с комиссиями.

14 Требование от клиента при получении карты сразу сделать какую-нибудь оплату для активации.

Частенько при выдаче карты банковские сотрудники убеждают клиентов, что для активации карты или интернет-банка нужно здесь и сейчас совершить какую-нибудь оплату или покупку на определенную сумму. В результате чего может слететь какая-нибудь акция «Приведи друга» или сократится приветственный период для максимального кэшбэка.

На самом деле, конечно, никаких покупок для активации карты делать не нужно, просто Маринка таким образом хочет получить бонус от руководства (часто вознаграждение им положено, если клиент совершит первую расходную операцию в день получения карты).

UPD: 26.07.2021

15 Погашение задолженности по процентам за основной долг и нельготные операции по кредитке в последнюю очередь.

Чтобы остановить начисление процентов по основному долгу и за нельготные операции, во многих банках нужно вывести кредитную карту в ноль, поскольку такие операции гасятся в самую последнюю очередь.

Пример – кредитки «Тинькофф Банка», где при совершении нельготной операции проценты за нее могут начисляться бесконечно, пока не будет полностью погашена вся задолженность по кредитной карте.

16 Учет покупок по датам авторизации для одних целей и по датам списания для других в одном банке.

В одном и том же банке для различных целей может применяться различный учет оборота трат по картам. Например, в «МКБ» месячный лимит кэшбэка считается по датам авторизации покупок, а вот необходимый оборот трат в 20 000 руб./мес. для получения повышенного процента на остаток по накопительному счету – по датам списания.

17 Использование календарного месяца и расчетного периода по одной карте одновременно для различных целей.

К примеру, многие до сих пор путают расчетный период и календарный месяц по карте «МожноВСЁ» от «Росбанка» и из-за этого попадают на комиссию за обслуживание.

Напомню, бесплатность пакета «Классический» можно обеспечить обычным пополнением счета из другого банка на сумму от 20 000,01 руб. именно за расчетный период, а не за календарный месяц. Расчетный период в «Росбанке» начинается в дату, следующую за датой открытия счета, и длится до соответствующей даты в следующем месяце (невключительно).

На календарный месяц стоит обращать внимание для лимитов по кэшбэку, а также на банковские операции (обналичку, переводы).

UPD: 11.06.2022

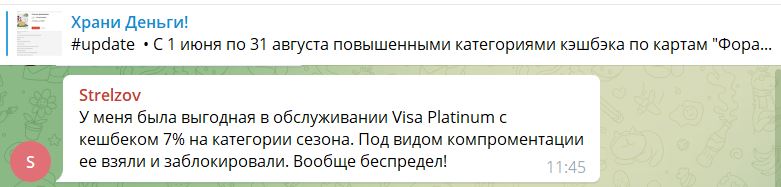

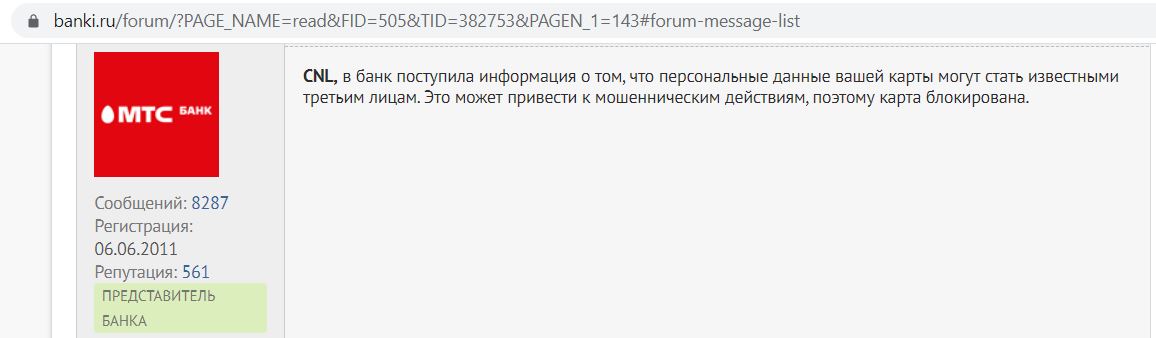

18 Банк может просто заблокировать карту с невыгодным для него тарифом.

В последнее время банки придумали хитрый способ, как выгнать клиентов со старых архивных тарифов и бонусных программ: они просто блокируют эти карты под предлогом подозрения в компрометации, а новые такие уже не получить:

Банковские уловки с кредитами

Банковские уловки с кредитами

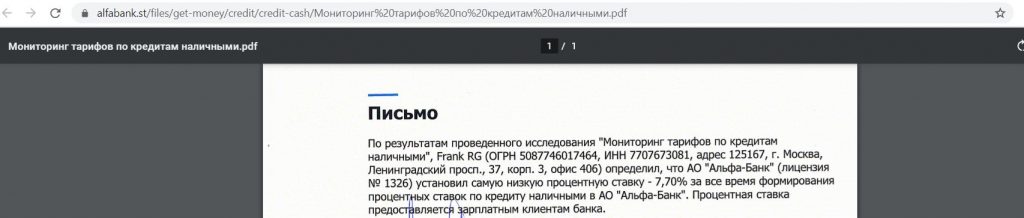

1 Реклама кредита «от».

Для рекламы кредитов банки всегда указывают минимально возможную ставку, которая действует только для очень ограниченного контингента заемщиков и при выполнении кучи условий. При этом всегда есть приписка, что конечная ставка индивидуальна, так что банку фактически ничто не мешает вообще никому не одобрять кредит по рекламируемой ставке.

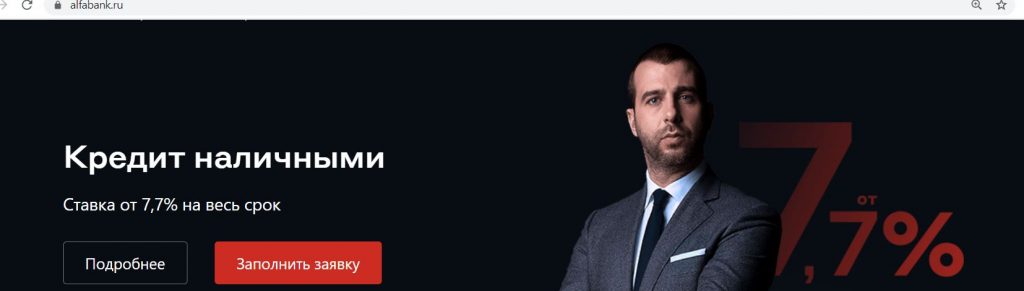

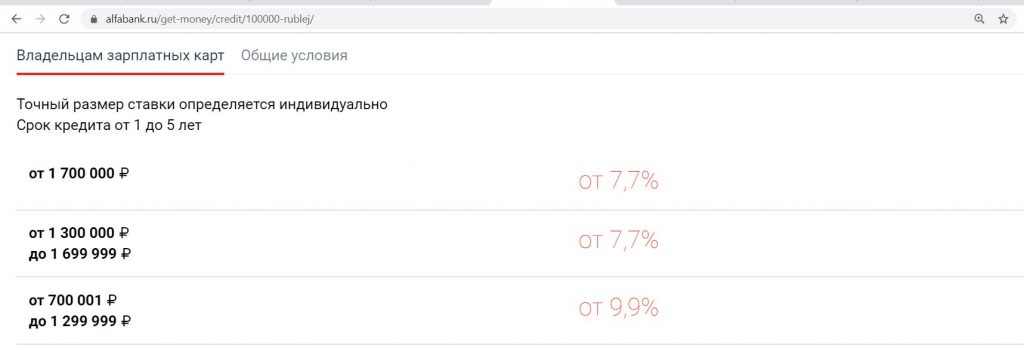

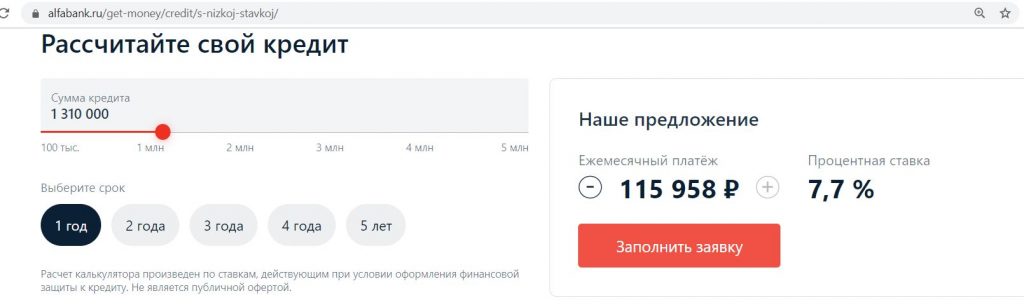

Например, в рекламе кредитов «Альфа-Банка» указано, что ставка по кредитным продуктам начинается от 7,7% годовых:

Если копнуть глубже, то выясняется, что такая ставка действует для зарплатных клиентов при сумме кредита от 1,3 млн руб. и оформлении финансовой защиты:

На мой взгляд, основная цель рекламы кредитов – просто заманить клиента в офис банка в надежде на то, что он все равно согласится на кредит с более высокой ставкой, т.к. ему будет жалко потраченного времени.

2 Звонки с предодобренными предложениями по кредиту.

В 99% случаев звонки из банка о том, что вам предварительно одобрен кредит на индивидуальных условиях — это тоже способ заманить клиента в банк для подачи заявки на обычных условиях.

Во многих банках сотрудников обязывают делать такие звонки, когда в отделении мало клиентов, чтобы рабочее время зря не пропадало, при этом никто предварительно не оценивает потенциального заемщика.

3 Навязывание дополнительных услуг и страховок при выдаче кредита.

Ассортимент навязываемых услуг при оформлении кредита гораздо шире, чем при выдаче кредитной карты, помимо страховки жизни и страховки от потери работы, могут навязать даже защиту от клеща или платные юридические консультации.

Вернуть деньги за навязанную страховку тут гораздо сложнее, ведь сумма списывается сразу при выдаче кредита, так что нужно писать заявление в страховую в период охлаждения. К тому же банки часть суммы берут себе в качестве платы за посреднические услуги, и она в любом случае не возвращается. Помимо этого, при отказе от страховки может увеличиться процентная ставка по кредиту. Подробно о возврате страховки можно почитать тут.

Уловки в тарифах на обслуживание

Уловки в тарифах на обслуживание

1 Требование к отлежке.

Чтобы не попасть на комиссию при получении со счета (без использования карты) наличных средств, поступивших безналичным путем, обычно требуется отлежка в 30 дней. В некоторых банках при поступлении на счет средств безналом напрямую обналичить их в кассе без комиссии вообще нельзя, даже с отлежкой (такая ситуация наблюдается, например, на накопительном счете «МКБ»).

2 Комиссия за запрос баланса в сторонних банкоматах.

Если банк обещает отсутствие комиссии за снятие наличных в любых/партнерских банкоматах, это не значит, что запрос баланса также будет без комиссии, это совершенно другая услуга.

3 Комиссия за выдачу собственных средств с кредитки.

Очень многие банки возьмут комиссию за выдачу собственных средств клиента с кредитной карты, хотя это совсем не очевидно.

4 Комиссия за бездействие.

Если долгое время не совершать никаких операций по счету, почти во всех банках начинает сниматься ежемесячная комиссия за обслуживание, пока счет не обнулится.

При этом обычно банки не предупреждают клиента, что скоро с его счета начнет списываться комиссия за бездействие.

5 Лимиты на бесплатную обналичку.

У каждой карты есть лимит на бесплатную обналичку даже при использовании собственных банкоматов банка, при его превышении может взиматься просто драконовская комиссия (например, процентов в 10).

Вывод

Вывод

Банковских уловок на самом деле гораздо больше, сразу все вспомнить не удалось, поэтому очень рассчитываю на вашу помощь. Давайте вместе расширять данный перечень :)

Хотелось бы, конечно, чтобы банки зарабатывали не на невнимательности клиентов, а на прозрачных продуктах и услугах, которые человек выбирает осознанно, но это, наверное, никогда не сбудется.

Буду признателен за репост:)

Надеюсь, моя статья была вам полезна, о всех уточнениях и дополнениях пишите в комментариях.

За обновлениями в этой и других статьях можно следить на Telegram-канале: @hranidengi.

Подписывайтесь, чтобы быть в курсе всех изменений:)

Реклама. Информация о рекламодателе по ссылкам в статье.

самим готовить