C 1 января 2021 вступает в силу закон, согласно которому с процентного дохода, полученного по вкладам, будет предусмотрен налог в 13%. Если доход физлица будет больше 5 млн руб./год, то налог на сумму превышения составит уже 15%.

Налоговая база для 13% налога будет определяться как разница между процентным доходом, полученным по вкладам (по всем счетам, включая карточные и накопительные) в налоговом периоде (календарный год) и произведением 1 млн руб. и ключевой ставки, действующей на начало налогового периода. Подробнее об этом в статье «Новый налог на вклады: в чем суть».

Ключевая ставка на начало 2021 года составляет 4,25%, значит, от налога будет освобожден процентный доход в размере 1 000 000 руб. * 0,0425 = 42 500 руб. С суммы превышения надо будет платить налог.

Некоторые банки сейчас стали предлагать вклады с выплатой процентов уже на следующий день после размещения денег на депозите. Таким образом, выплата процентов будет еще в 2020 году, а значит, на них новый закон действовать не будет.

Причем доходность по таким вкладам будет чуть выше, по сравнению с заявленными ставками, т.к. полученные деньги можно тут же разместить на новом депозите.

Подпишись на канал @hranidengi в Telegram — только там самая оперативная информация об обновлениях, полезные лайфхаки и другие интересности из мира финансов.

А ещё финансовый форум Храни Деньги! уже работает:)

А ещё финансовый форум Храни Деньги! уже работает:)

Храни Деньги! рекомендует:

Вклады с выплатой процентов вперед

Вклады с выплатой процентов вперед

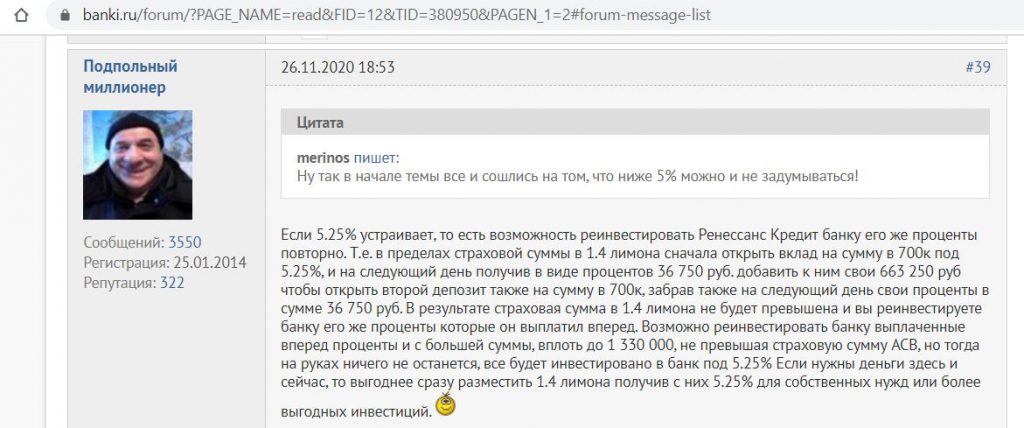

Важно, что общая сумма вклада и выплаченных процентов должна быть не больше 1,4 млн руб., чтобы не было проблем с АСВ при возможном наступлении страхового случая.

Допустим, вы разместили на вкладе 1,4 млн руб. на год, получили проценты сразу, а в течение этого года у банка отозвали лицензию. В этом случае ранее выплаченные проценты придется вернуть в АСВ, поскольку фактически сумма вклада будет превышать страховой лимит АСВ в 1,4 млн руб.

1 Вклад «Опережая время» от «Транскапиталбанка».

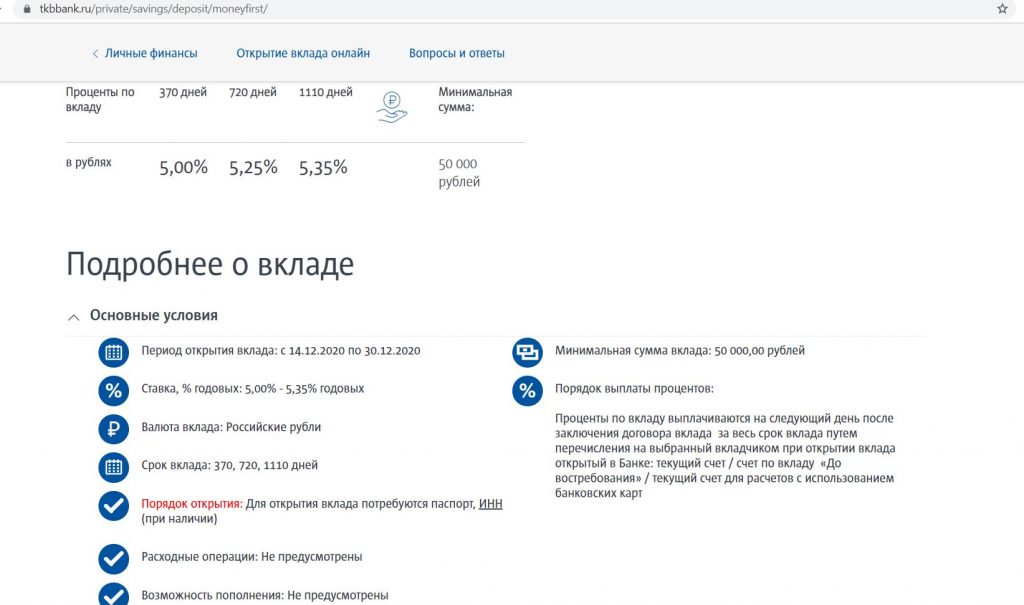

В «Транскапиталбанке» (41-е место по размерам активов нетто по России) до 30 декабря 2020 года можно открыть вклад «Опережая время», при размещении денежных средств на год ставка составит 5%, на два года – 5,25%, на три – 5,35% годовых. Приходные и расходные операции не предусмотрены. Минимальная сумма вклада – 50 000 руб.:

Понятное дело, что при досрочном расторжении вклада ранее выплаченные проценты придется вернуть.

Если предположить, что с процентов пришлось бы платить налог в 13%, то для получения доходности в 5,35% годовых процентная ставка должна составлять 6,15% годовых (х-х*0,13=5,35%). Сейчас таких ставок на горизонте не наблюдается. И это еще без учета дополнительного дохода от возможности реинвестирования выплаченных вперед процентов.

Cертификат на 1500 руб. за бесплатную «115 дней без %» от «Ренессанс Банка», вечно бесплатная кредитка «Альфа-Банка» с бесплатной обналичкой и кэшбэком, до 5 000 руб. за брокерский счёт в «Альфа-Банке», 2000 руб. за кредитную «Платинум» от «Т-Банка» с бесплатной обналичкой заёмных средств, сертификат на 1000 руб. за бесплатную карту «МТС Деньги», 1000 руб. за бесплатную «Халву» от «Совкомбанка», 2000 руб. за бесплатную «ОТП Карту», сертификат на 1000 руб. + 1500 баллов за бесплатную «Твой Кэшбэк» от «ПСБ», 1000 руб. за бесплатную «Альфа-Карту», сертификат на 1000 руб. за карту «Газпромбанка» с удвоенным кэшбэком, 1000 руб. за бесплатную My Life от «УБРиР» с кэшбэком 5% на ЖКХ, 1000 руб. за карту Black от «Т-Банка»

Храни Деньги! рекомендует:

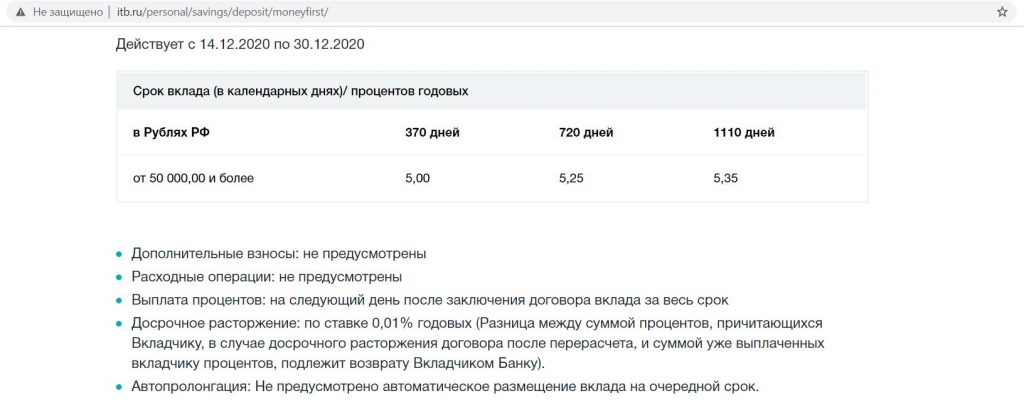

2 Вклад «Опережая время» от «Инвестторгбанка».

В санируемом «ТКБ» «Инвестторгбанке» (40-е место по размерам активов нетто по России) также можно открыть вклад «Опережая время» на аналогичных условиях: на год под 5%, на два – под 5,25%, на три – под 5,35% годовых.

У «ИПБ» и «ТКБ» разные банковские лицензии, а значит, в каждом из них сумма средств до 1,4 млн руб. застрахована агентством по страхованию вкладов.

Кредитные организации планируют объединить в один банк, тогда общий страховой лимит будет только 1,4 млн руб. Если это все-таки случится, то у клиентов будет право на расторжение договора вклада без потери начисленных процентов в связи с реорганизацией банка в течение 30 календарных дней с даты опубликования сообщения о реорганизации, согласно Федеральному закону от 02.12.1990 N 395-1 (ред. от 27.12.2019) «О банках и банковской деятельности» (с изм. и доп., вступ. в силу с 14.06.2020).

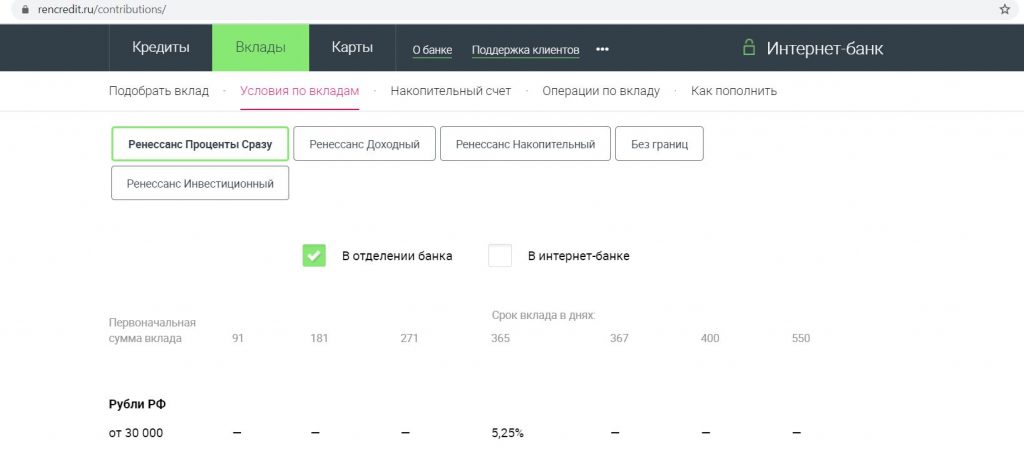

3 Вклад «Проценты Сразу» от «Ренессанс Кредит».

В банке «Ренессанс Кредит» (46-е место по размерам активов нетто по России) можно открыть вклад «Проценты Сразу» на 1 год под 5,25% годовых. Минимальная сумма – 30 000 руб., приходные и расходные операции не предусмотрены.

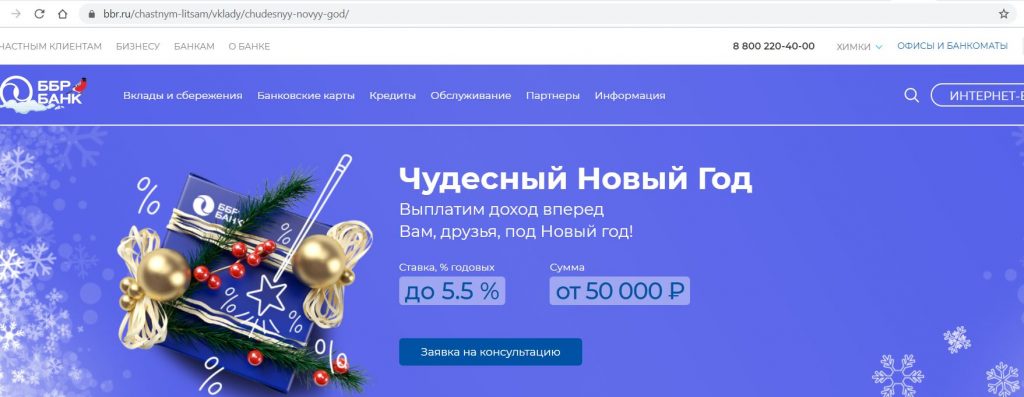

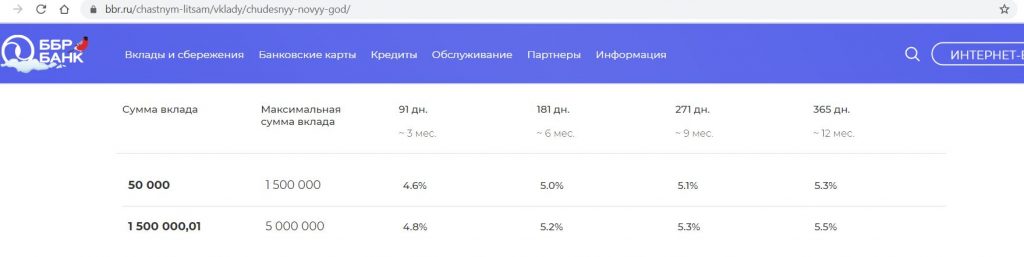

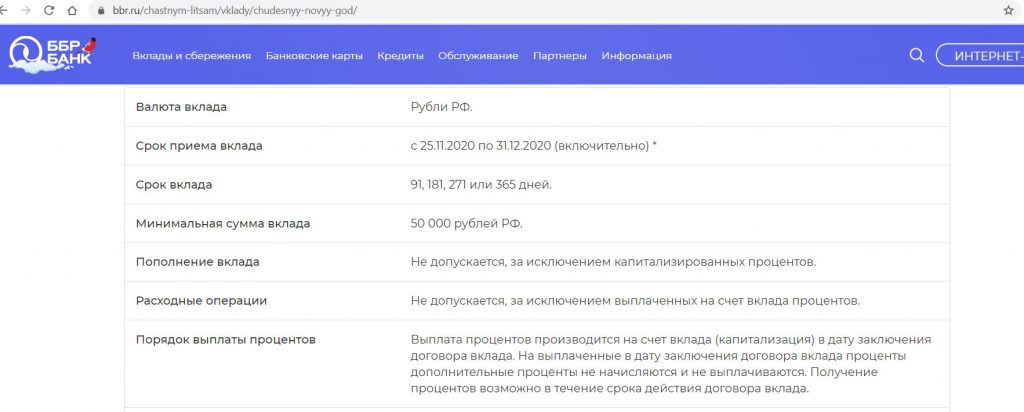

4 Вклад «Чудесный Новый Год» от «ББР Банка».

В «ББР Банке» (58-е место по размерам активов нетто по России) вклад «Чудесный Новый Год» с выплатой процентов в начале срока можно открыть на 1 год под 5,3% годовых. При сумме вклада от 1,5 млн руб. ставка чуть выше – 5,5% годовых, но стоит помнить, что страховой лимит АСВ только 1,4 млн руб.:

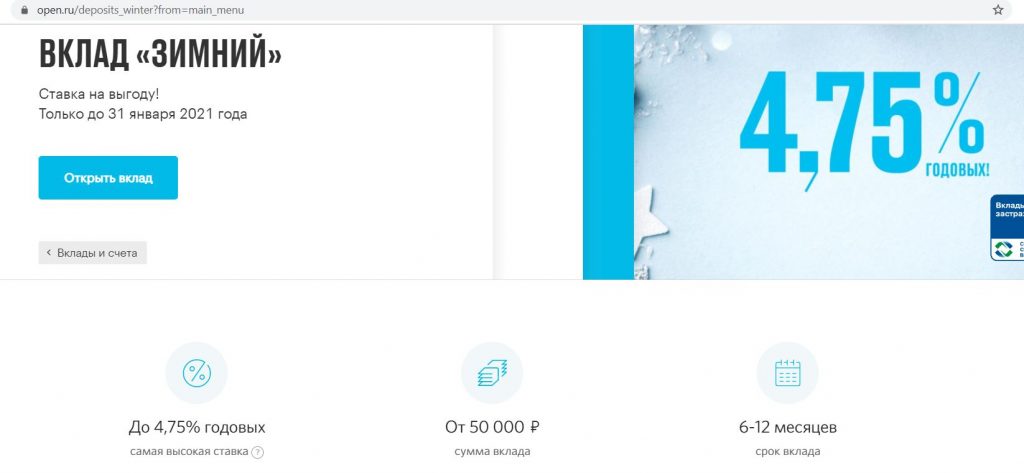

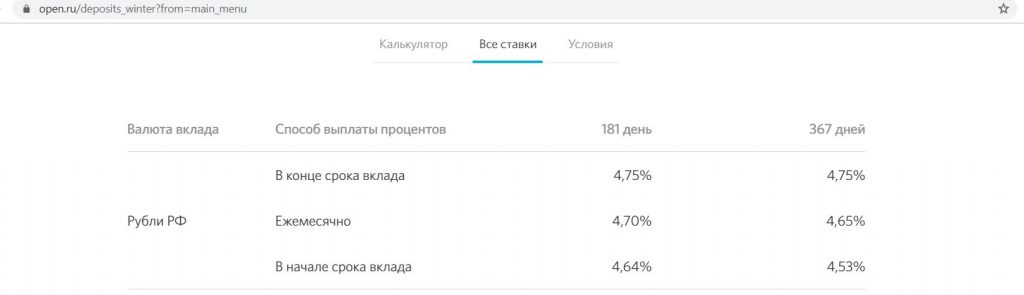

5 Вклад «Зимний» от «Открытия».

В системно значимом банке «Открытие» (8-е место по размерам активов нетто по России) при размещении вклада «Зимний» на 1 год ставка составит 4,53% годовых, на 180 дней – 4,64% годовых:

С 29 августа 2017 года основным инвестором кредитной организации выступает Банк России, так что тут, при желании, можно и превысить лимит АСВ в 1,4 млн руб., вряд ли у такого банка отзовут лицензию (это не рекомендация, а всего лишь мое личное мнение).

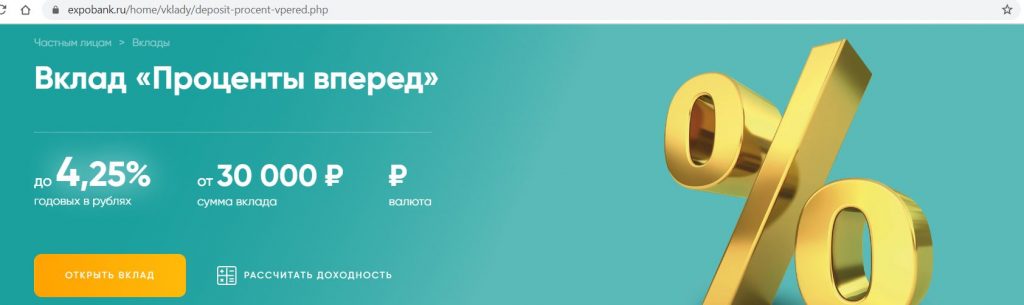

6 Вклад «Проценты вперед» от «Экспобанка».

В «Экспобанке» (66-е место по России по размерам активов нетто) при размещении средств на 1 год на вкладе «Проценты вперед» проценты выплатят на следующий рабочий день по ставке 4,25% годовых (при размещении на 181 день ставка составит 4,15% годовых).

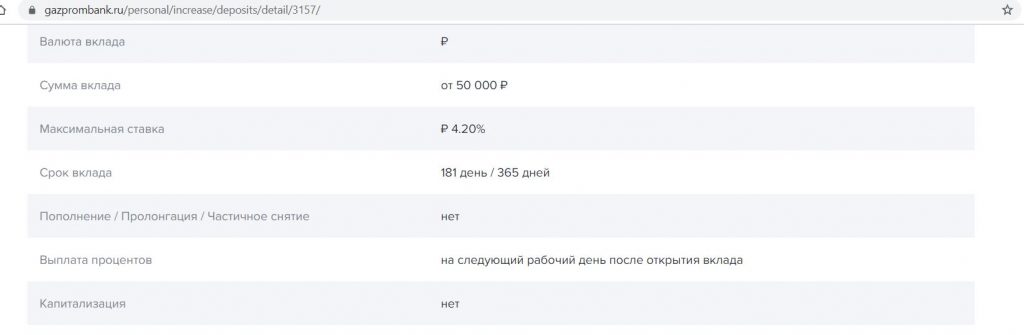

7 Вклад «Чемпионский» от «Газпромбанка».

У системно значимого «Газпромбанка» (3-е место по размерам активов нетто по России) проценты по вкладу «Чемпионский» выплачиваются на следующий рабочий день. Срок вклада – 181/365 дней. Процентная ставка – 4,2%:

«Газпромбанк», как и «Открытие» – это тот случай, когда если очень хочется, то можно и превысить лимит АСВ (это чисто субъективное мнение).

Буду рад вашим дополнениям, возможно, кого-то пропустил.

С обычным методом начисления процентов сейчас можно найти вклады в районе 5-5,8% годовых. Если планируемая сумма размещения небольшая, то данные предложения могут оказаться даже выгоднее вкладов с выплатой процентов вперед. За такими депозитами я бы сейчас пошел в банк «Таврический», «Солидарность», «Локо-Банк», «Кредит Европа Банк», «УБРиР», «СМП-Банк», «Совкомбанк», SBI Bank, «МТС Банк».

Ну и, конечно же, денежные средства можно держать на накопительных счетах и картах с процентом на остаток (например, под 5,25% годовых на карте «Прибыль» от «Уралсиба» или под 5,5% годовых на «Карте №1 Ultra» от «Восточного»). Ставки тут, в отличие от вкладов, не зафиксированы на длительный срок и могут меняться.

Вывод

Вывод

Процентные ставки сейчас совсем не радуют. Вряд ли кто-то еще пару лет назад мог предположить, что доходность в 4,5-6% годовых в рублях будут считаться неплохим предложением, а ключевая ставка опустится до 4,25% годовых.

А уж введение налога на процентный доход по таким вкладам и в страшном сне не могло присниться.

Тем не менее, при любой ситуации понадобится где-то размещать свободные рубли с максимальной надежностью, так что без вкладов не обойтись.

Надеюсь, моя статья была вам полезна, о всех уточнениях и дополнениях пишите в комментариях.

За обновлениями в этой и других статьях можно следить на канале "Храни Деньги!": @hranidengi.

Подписывайтесь, чтобы быть в курсе всех изменений:)

Реклама. Информация о рекламодателе по ссылкам в статье.