Обновлено 22.03.2018.

Кредитная карта – это выгодный продукт, который позволяет получать неплохой дополнительный доход.

Держатели кредиток пользуются заемными средствами банка, пока свои лежат на расходно-пополняемом вкладе, а потом гасят задолженность в грейс-период и не платят проценты банку. К тому же есть кредитные карточки, по которым предусмотрен хороший кэшбэк за повседневные покупки.

Практически каждый банк предлагает оформить свои кредитки, однако по-настоящему интересных продуктов с хорошей бонусной программой совсем не много. Именно их мы и будем сегодня сравнивать между собой.

Важным параметром для включения в обзор стала география распространения банка, т.е. приоритет был отдан крупным кредитным организациям, чьи карты можно оформить в большом количестве городов.

Итак, вот список карт для сравнения, подробный обзор каждой из них можно найти в блоге:

— «Тинькофф Платинум»;

— Сбербанк MasterCard Standard/Visa Classic;

— «Двойной кэшбэк» от «Промсвязьбанка»;

— Card Credit Gold от «Кредит Европа Банка»;

— «Русский Стандарт Platinum»;

— «УБРиР» «120 дней без %»;

— Кредитка «Связь-Банка»;

— «МТС Деньги Weekend»;

— «Тепло» от «Восточного»;

— «Мультикарта» от «ВТБ»;

— «100 дней без %» от «Альфа-Банка»;

— Кредитная «Сверхкарта+» от «Росбанка»;

— «ВСЁ СРАЗУ» от «Райффайзенбанка»;

— «Польза Платинум» от «Хоум Кредит»;

Сразу скажу, что бонусная программа Сбербанка и «Тинькофф Банка» показалась мне весьма посредственной, однако нельзя было не включить в сравнительный обзор двух лидеров по общему числу выданных кредитных карт.

У кредитной карты «Альфа-Банка» «100 дней без %» бонусной программы вообще нет, но раз уж они гордо заявляют, что их кредитная карта – лучшая, то пусть уж поучаствуют в гонке :)

Кредитная «Матрешка» с 3% кэшбэка на все покупки точно бы не затерялась в данной компании, однако сейчас эта карточка недоступна для оформления.

Как и в сравнительных обзорах дебетовок, мы рассмотрим функциональность карт по многим параметрам, для большинства критериев установим шкалу от 0 (очень плохо или данной опции вообще нет) до 5 (очень хорошо). Для параметров «Кэшбэк» и «Продолжительность и удобство льготного периода» шкала будет немного шире, от 0 (очень плохо) до 10 (очень хорошо).

Подпишись на канал @hranidengi в Telegram — только там самая оперативная информация об обновлениях, полезные лайфхаки и другие интересности из мира финансов.

А ещё финансовый форум Храни Деньги! уже работает:)

А ещё финансовый форум Храни Деньги! уже работает:)

Храни Деньги! рекомендует:

Лучшие кредитные карты 2018

Лучшие кредитные карты 2018

Свежий сравнительный обзор кредиток читайте в статье: Лучшая кредитная карта с кэшбэком: сравнительный обзор.

1 Стоимость обслуживания.

Плата за выпуск неименной карты «Тепло» от «Восточного» составляет 800 руб., однако её можно не активировать и не платить эти деньги, а сразу заказать именную, у которой нет платы за выпуск и обслуживание – 5 баллов. 5 баллов получает от меня и «Мультикарта», которая бесплатна при наличии 15 000 руб. на счетах в банке или обороте покупок от 15 000 руб./мес. (если не выполнить ни одного условия, то обслуживание составит 249 руб./мес.). Обслуживание Card Credit Gold от «КЕБа» бесплатно при обороте трат в 10 000 руб./мес. – 5 баллов (если покупок меньше, то обслуживание стоит 69 руб./мес.). К тому же у «ВТБ» и «Кредит Европа Банка» есть бесплатные дополнительные карты.

4 балла получают карточки, у которых предусмотрен первый год бесплатного обслуживания – это карта Сбербанка (обычная цена 750 руб./год) и карта «МТС Деньги Weekend» (для получения бесплатного первого года нужно подать заявку с помощью короткого номера 333, обычная цена 900 руб./год). Плата за обслуживание кредитки «120 дней без %» от «УБРиР» возвращается при совершении покупок от 100 000 руб. за год (обычная цена 1500 руб./год) – тоже 4 балла.

3 балла достается кредитной карте Platinum от «Русского Стандарта» (обслуживание стоит 499 руб./год), кредитной карте «Связь-Банка» (50 руб./мес. со второго месяца), Tinkoff Platinum (590 руб./год), карте «Двойной кэшбэк» от «ПСБ» (990 руб./год).

Кредитная «Сверхкарта+» стоит 1500 руб./год, карточка «Альфа-Банка» «100 дней без %» – 1490 руб./год, «ВСЁ СРАЗУ» от «Райфа» – также 1490 руб./год – по 2 балла.

Выпуск и обслуживание кредитной «Карты Platinum с Пользой» от банка «Хоум Кредит» вроде как бесплатны, но подключение к бонусной программе стоит 4990 руб./год – 1 балл. Есть, правда, у «ХКФ» вариант подешевле, «Карта с Пользой Gold» за 990 руб., но там не такая интересная бонусная программа (1% на все и 3% в повышенных категориях вместо 1,5% на все и 5% в повышенных категориях).

2 Продолжительность и удобство льготного периода.

Важнейший параметр для кредитной карты, поскольку кредитками нужно пользоваться только в грейс-период, т.е. не платить банку никаких процентов. Понятное дело, что чем длиннее льготный период, тем выгоднее для клиента.

Лидером в этом параметре является кредитная карта «120 дней без %» от «УБРиР», которая и получает максимальные 10 баллов. У карточки честный грейс-период. После окончания одного расчетного периода (расчетный период начинается в дату заключения договора и длится до соответствующей даты следующего месяца) дается 90 календарных дней для полного погашения задолженности за этот период. Во время длинного грейса нужно вносить минимальные платежи в каждом платежном периоде, 3% от суммы задолженности (платёжный период – 20 дней с момента окончания расчётного периода).

У кредитки «Альфа-Банка» «100 дней без %» тоже длинный грейс, 100 дней с момента первой покупки, однако он нечестный, т.к. к сотому дню нужно обязательно вывести карточку в ноль, т.е. погасить всю задолженность, которая образовалась в течение этих 100 дней. Во время длинного грейса нужно вносить минимальные платежи (5% от суммы задолженности). «Альфа» получает от меня 8 баллов.

7 баллов получает «Росбанк», у кредитной «Сверхкарты+» понятный честный грейс-период до 62 дней. Расчетный период – календарный месяц, платежный период – также календарный месяц, так что запутаться в датах довольно трудно.

6 баллов у кредиток Platinum «Тинькофф Банка» и банка «Русский Стандарт», а также у карты «Двойной кэшбэк» от «Промсвязьбанка», кредитки «Связь-Банка» и кредитной карты «Тепло» от «Восточного» за честный грейс-период до 55 дней (расчётный период – месяц и платежный период 25 дней). Начало расчетного периода у «БРС», «Восточного» и «Тинькофф Банка» зависит от даты оформления договора. В «Тинькофф Банке» можно поменять дату выписки на более удобную для себя. У «ПСБ» и «Связь-Банка» расчетным периодом является календарный месяц.

5 баллов за честный грейс до 51 дня получают «Мультикарта» от «ВТБ», карта Сбера, «Польза Platinum» от «Хомяка», Card Credit Gold от «КЕБа» и карточка «ВСЁ СРАЗУ» от «Райфа». Кредитка «ВТБ» тут выглядит немного предпочтительнее, поскольку расчётный период привязан к календарному месяцу. Удобство карты «ВСЁ СРАЗУ» в том, что платежный период всегда заканчивается 27-го числа и не зависит от количества дней в месяце. Если выписка у «КЕБа» и «ХКФ» формируется 5-го числа, то тут тоже всё довольно очевидно, а вот если 15-го или 25-го, то можно немного запутаться из-за переменного количества дней в месяце. У Сбербанка дата начала расчетного периода зависит от даты оформления карточки.

Грейс–период у кредитной карты «МТС Weekend» самый неудобный и короткий. Он хоть и заявлен до 51 дня, но добиться такой продолжительности крайне трудно. И всё из-за того, что грейс у «МТС Банка» нечестный. Чтобы начался новый льготный период, в платежном периоде кредитку обязательно нужно вывести в ноль. Если задолженность за расчётный период не погашена, то на операции в платежном периоде льготный период не распространяется. Таким образом, кредитка «МТС Деньги Weekend» в этом параметре получает от меня 3 балла.

Если дата окончания платежного периода у кредиток выпадает на выходной день, то она переносится на первый рабочий день.

Ещё раз подчеркну, что кредитными картами можно пользоваться, только соблюдая условия предоставления льготного периода, иначе это очень невыгодно. Процентная ставка по кредитке вообще не должна вас волновать.

Если не полностью погасить задолженность за отчетный период к окончанию платежного периода или не полностью погасить всю задолженность при нечестном грейсе (но внести хотя бы минимальный платеж), то грейс-период отменяется и на каждую покупку будет начислен процент за пользование заемными деньгами банка за каждый день с момента её совершения.

За невнесение минимального платежа во всех банках предусмотрена неустойка или штраф. Образование просрочки портит кредитную историю.

3 Последствия совершения нельготной операции.

Важно отметить, что льготный период распространяется только на безналичную оплату товаров и услуг и в большинстве случаев не действует на операции снятия наличных, переводы, пополнение электронных кошельков, операции квази-кэш (за редким исключением). Очень часто за подобные операции предусмотрена ещё и комиссия. В некоторых кредитных организациях процентная ставка по нельготным операциям выше, чем по задолженности за обычные покупки.

Для того, чтобы погасить негрейсовую операцию и остановить начисление процентов, обычно требуется вывести карту в ноль, т.е. погасить полную задолженность по карте.

В данном параметре 5 баллов получает кредитная карта «Альфа-Банка» «100 дней без %», т.к. с неё можно снимать заемные деньги в банкоматах в рамках месячного лимита в 50 000 руб. абсолютно без последствий, т.е. без комиссии и в грейс. Переводы у «Альфы» тоже идут в грейс, но с комиссией, а вот пополнение «Киви-кошелька» на сайте – без комиссии и в грейс.

«Русский Стандарт» разрешает снимать деньги со своей кредитки в банкоматах без комиссии в рамках постоянно продлеваемой акции, правда, грейс-период на такие операции не распространяется – 4 балла.

У «УБРиРа», «ВТБ» и «Росбанка» снятие наличных и переводы проходят в грейс, однако есть комиссия: 4%, минимум 500 руб., 5,5%, минимум 300 руб., 4,9%, минимум 290 руб. соответственно, поэтому 3 балла.

3 балла я дам и Сберу, хотя переводы и снятие наличных у него идут не в грейс и с комиссией (3%, минимум 390 руб.), однако при отсутствии задолженности за прошлый отчетный период негрейсовая операция гасится раньше основного долга, т.е. для прекращения начисления процентов карточку не нужно выводить в ноль (если есть задолженность за прошлый отчетный период, то сначала будет гаситься именно она).

«МТС Банк», «Райффайзенбанк», «ПСБ», «Связь-Банк», «Тинькофф Банк» берут комиссию за нельготную операцию и начисляют процент по стандартной ставке – 2 балла.

У «КЕБа», «Восточного» и банка «Хоум Кредит» снятие наличных и переводы – нельготные операции с комиссией, помимо этого на сумму таких операций будет начисляться повышенный процент: у «КЕБа» 39% вместо 28%, у «Восточного» до 78,9% вместо 29,9%., у «ХКФ» 49,9% вместо 29,8%. – 1 балл.

4 Кэшбэк.

Безусловно, это самый важный параметр у любой карты, причём как кредитной, так и дебетовой. Однако в случае с кредитными картами универсальность бонусной программы играет более важную роль, чем у дебетовых карт. Каждая кредитка увеличивает кредитную нагрузку, поэтому оформить большое количество карточек на все случаи жизни вряд ли получится, ну разве только у вас солидный белый доход.

Сравнивать бонусные программы по кредиткам сложно, очень уж они разные.

10 баллов от меня получает кредитная «Сверхкарта+» за 7% кэшбэка реальными деньгами на все покупки в первые три месяца, после окончания приветственного периода будет 1% на все покупки и 7% на одну из категорий, которые банк меняет раз в квартал («Рестораны», «Красота и Здоровье», «Всё для дома», «Развлечения» и «Товары для детей»).

Карточку «Тепло» от банка «Восточный» нельзя назвать универсальный, но здесь 5% кэшбэка дают на очень вкусные категории: на оплату услуг ЖКХ, мобильной связи, общественного транспорта, а также на покупки в аптеках, так что «Тепло» получает от меня 9 баллов.

При подключении к «Мультикарте» опции «Путешествия» или «Коллекция» можно получить кэшбэк в 3,6-3,8% на всё, однако для этого нужно тратить по карточке более 75 000 руб./мес. Если оборот трат находится в диапазоне от 15 000 до 75 000 руб./мес., эффективный кэшбэк составит 1,6-1,8%. С учётом того, что «ВТБ» наливает кэшбэк и за связь, и за коммуналку, «Мультикарте» можно поставить 8 баллов.

Карточка «Двойной кэшбэк» позволяет получить 2% каши за повседневные покупки из-за наличия кэшбэка не только на покупки, но и на пополнения. К тому же по этой карточке можно получить кэшбэк 11% в кафе и ресторанах, такси, кино и каршеринге. В принципе, за такую бонусную программу можно было бы дать и 9 баллов, но месячный лимит каши в 2000 руб. маловат, поэтому 8 баллов.

8 баллов получает и кредитка «Связь-Банка», где можно самому выбрать категорию для 7% кэшбэка реальными деньгами, причём для выбора доступны вполне приличные категории («Авиабилеты», «Автосервисы и автозаправочные станции», «Рестораны», «Строительство и ремонт», «Развлечения и досуг»). На другие покупки предусмотрен кэшбэк в 1%.

Кредитка «ВСЁ СРАЗУ» от «Райффайзенбанка» раньше получила бы в этой номинации заслуженные 10 баллов за кэшбэк 5% на всё, однако после ухудшения бонусной программы она, по сути, превратилась в карточку с кэшбэком 2-3% на всё (20 000 баллов для обмена на сертификат в 50 000 рублей теперь нужно собирать минимум 20 месяцев, так что в приоритете будут другие сертификаты с меньшим кэшбэком). Однако с учетом того, что «Райф» даёт кашу практически за все (и за мобильную связь, и за коммуналку, и за налоги), то в этом параметре карте можно дать 7 баллов.

«Польза Платинум» тоже получает 7 баллов за 1,5% кэшбэка на все с очень коротким списком исключений и 5% на АЗС, рестораны (в том числе и фастфуд) и путешествия.

«КЕБ» наливает 2% кэшбэка только на оффлайн-покупки по карте Credit Card Gold при месячном обороте трат по карте более 20 000 руб. (если покупок меньше, то кэшбэк составит всего 1%) – 6 баллов.

По карточке «МТС Деньги Weekend» положен 1% кэшбэка реальными деньгами в обычных категориях и 5% в повышенных, причём выплата происходит каждую неделю. Округлений не в пользу клиента нет. На данный момент кэшбэк 5% дадут за покупки в категориях «Кафе и рестораны» (MCC 5812, 5813, 5814), «Спортивные товары и спортклубы» (MCC 7997, 5941) и «Такси» (4121). В итоге карта «МТС Банка» получает 5 баллов.

«Русский Стандарт» раз в квартал предлагает держателям своей кредитки выбрать 3 категории для 5% кэшбэка из 5 предложенных (в январе-марте для выбора доступны «Развлечения и досуг», «Такси», «Товары для детей», «Рестораны» (без фастфуда), «АЗС»). Лимит баллов в каждой категории ограничен 1000 баллов за все три месяца. Баллы можно превратить в рубли, если насобирать не менее 2000 – 4 балла.

«УБРиР» даст 1% кэшбэка реальными деньгами за все покупки – 3 балла.

«Тинькофф» вернет 1% кэшбэка своими фантиками «Браво», да ещё и с невыгодным для клиента округлением. Баллами можно компенсировать покупки в категориях «Ж/Д билеты» и «Фастфуд». С учётом повышенного кэшбэка в различных магазинах-партнерах в рамках акций, карточка «Тинькофф Платинум» также получает 3 балла.

Бонусная программа Сбербанка с кэшбэком 0,5% баллами «Спасибо», которые можно использовать в качестве скидки в магазинах-партнерах, не сильно впечатляет. Однако если принять во внимание различные временные акции, кредитке Сбера можно поставить 2 балла.

У кредитной карты «Альфа-Банка» «100 дней без %» кэшбэк не предусмотрен – 0 баллов.

5 Лояльность в предоставлении кредитного лимита.

Очень субъективный параметр, можете не обращать на него внимания.

Прочитав большое количество отзывов клиентов, могу сказать, что самыми лояльными банками при одобрении своих кредитных карт являются «Русский Стандарт», «Восточный», «МТС Банк», «Тинькофф Банк» и Сбербанк, их карточки получают по 5 баллов.

4 балла в этом параметре я дам «Альфе», «ВТБ» и «УБРиРу».

3 балла идут «Связь-Банку», «Райффайзенбанку», «Росбанку» и «Промсвязьбанку».

Самыми требовательными, по моему мнению, являются «КЕБ» и «Хоум Кредит» – по 2 балла.

6 Удобство пополнения.

5 баллов получают карточки, которые можно пополнять с карт других банков без комиссии через собственные сервисы банков. Это «Тинькофф Platinum», «Двойной кэшбэк» от «ПСБ», Platinum от «Русского Стандарта», «120 дней без %» от «УБРиР», карточка «Связь-Банка», «МТС Weekend», «Мультикарта», «100 дней без %» от «Альфа-Банка», карта «ВСЁ СРАЗУ».

«Сверхкарта+» получает 4 балла, т.к. кредитку не получится напрямую пополнить межбанком.

Сбербанк не предоставляет сервиса бесплатного пополнения своих кредиток с карт других банков, но банкоматов и отделений Сбера очень много, поэтому тоже 4 балла.

«Восточный», «Кредит Европа Банк» и «Хоум Кредит» в качестве бесплатного способа погашения задолженности, помимо входящего межбанка, предлагают только свои банкоматы и терминалы – 3 балла. Правда, у «Хоум Кредит» есть довольно удобная карточка «Космос», которая умеет стягивать, а у «КЕБа» есть Card Plus.

7 СМС-информирование.

Пятибалльная шкала для данного параметра избыточна. 1 балл получают кредитные организации, которые позаботились о бесплатном информировании своих клиентов по расходным операциям, это Сбербанк и «ВТБ».

8 Дополнительные баллы за дополнительные плюшки.

Карточка «Тинькофф Platinum» получает дополнительный балл за услугу «Перевод Баланса», благодаря которой с кредитки можно перевести деньги в другую кредитную организацию и не платить проценты 120 дней. В паре с «Переводом Баланса» от «Тинькофф Банка» будет полезно отсутствие комиссии за снятие в банкоматах собственных средств с карточек «МТС Деньги Weekend» и кредитки «Связь-Банка», которые также получают по дополнительному баллу.

1 балл я накину Сбербанку, поскольку использование его кредитки повышает шанс взять у него кредит или ипотеку с более низкой процентной ставкой, к тому же от коллективной страховки Сбербанка можно отказаться в течение 14 дней и вернуть деньги (это право прописано в договоре).

1 балл можно было бы накинуть «КЕБу» за попытку создания карты рассрочки на базе своей кредитной карты, однако количество партнеров там совсем небольшое, проект как-то застопорился.

А вот у «Восточного» я сниму 1 балл за чересчур усердное навязывание дополнительных продуктов и услуг, даже не за навязывание, а за конкретное впаривание.

Подведем итоги

Подведем итоги

В сегодняшнем сравнительном обзоре победила «Мультикарта» от «ВТБ».

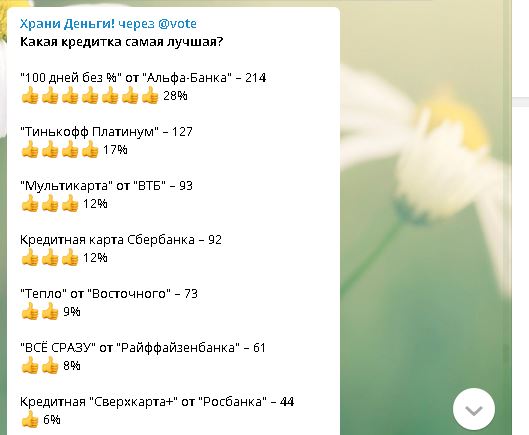

Голосование в телеграм-канале @hranidengi

Голосование в телеграм-канале @hranidengi

По состоянию на 22.03.2018 в рейтинге лучших кредитных лидирует карточка “100 дней без %” от “Альфа-Банка”, второе место у “Тинькофф Платинум”, замыкает тройку “Мультикарта” от “ВТБ”. Принять участие в голосовании за лучшую кредитную карту можно здесь.

Вывод

Вывод

Это первый, так сказать, пристрелочный сравнительный обзор кредитных карт. Очень жду от вас идеи относительно дополнительных параметров для оценки карточек.

Величину процентной ставки по кредиткам включать в сравнительный обзор не хочу, поскольку если вы не уверены на 100%, что сможете использовать кредитную карту в грейс, то лучше вообще ее не оформлять. К тому же величина процентной ставки у разных клиентов одного банка может быть разной. Также не вижу смысла сравнивать размер неустоек и штрафов при возникновении просрочки.

Конечно же, обзор получился субъективным, кредитные карты слишком разные, а сравнивать теплое с мягким очень сложно. К тому же ценность различных параметров для каждого просто не может быть одинаковой, кому-то важно одно, кому-то другое.

Лидеры рынка по количеству карточек, карты «Тинькофф Platinum» и обычная кредитка от Сбербанка, ничего выдающегося не показали.

Явного фаворита определить не удалось, яркой звезды на кредитном небосклоне, как и на дебетовом, сейчас нет.

Надеюсь, моя статья была вам полезна, о всех уточнениях и дополнениях пишите в комментариях.

За обновлениями в этой и других статьях можно следить на Telegram-канале: @hranidengi.

Подписывайтесь, чтобы быть в курсе всех изменений:)

Реклама. Информация о рекламодателе по ссылкам в статье.