Обновлено 16.06.2022.

В продуктовой линейке «Уральского банка реконструкции и развития» кредитная карта с длинным 120-дневным льготным периодом появилась достаточно давно, однако нельзя сказать, что данный продукт очень популярен. Все-таки плата за обслуживание там высоковата.

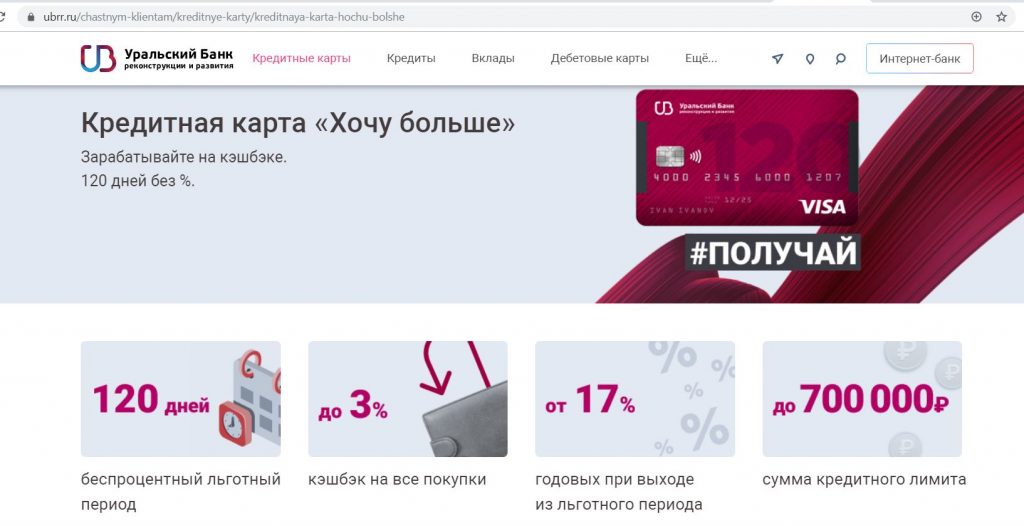

В апреле 2020 банк предложил улучшенную карту с 120-дневным льготным периодом и кэшбэком до 3% на все покупки, причем с более лояльными условиями бесплатного обслуживания. Вот как выглядит реклама карты «Хочу больше» на сайте банка:

UPD: 05.12.2020

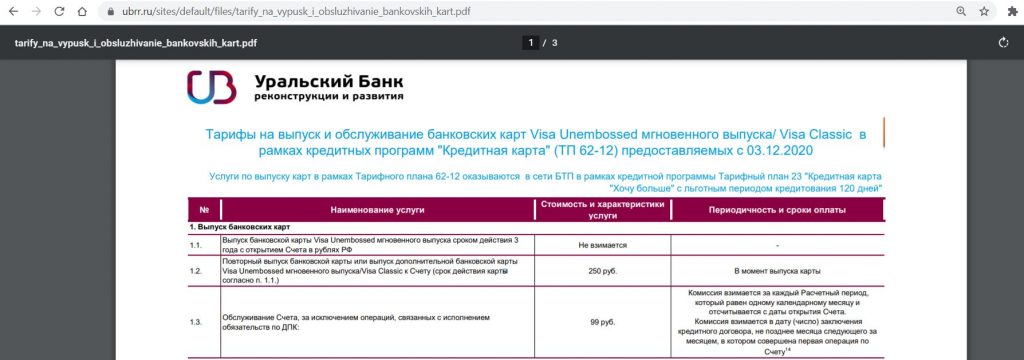

«УБРиР» кардинально поменял тарифы по карте «Хочу больше» для клиентов, оформляющих ее с 03.12.2020 (у старичков ничего не изменилось). По факту теперь это абсолютно другая карточка, просто прячущаяся под прежним названием:

— Кредитка стала безусловно платной (99 руб./мес.);

— Обналичка в банкоматах стала с комиссией и не в грейс;

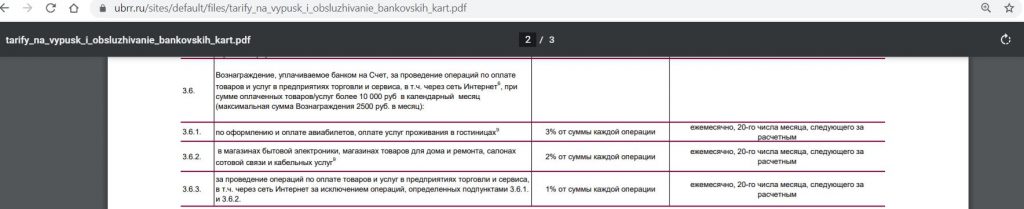

— Вместо кэшбэка 1-3% на все теперь будет 3% на отели и авиабилеты, 2% за товары для дома, электронику и покупки в салонах мобильной связи и 1% на все остальное. Для выплаты кэшбэка нужен оборот трат от 10 000 руб./мес., лимит вознаграждения 2500 руб./мес.:

— Появилось невыгодное округление кэшбэка, теперь вознаграждение положено за каждые полные 100 руб. покупки.

UPD: 05.04.2021

Учитывая, что у обновленной карты «Хочу больше» есть кэшбэк в 2% за МСС 4812 (такой, например, выдается при пополнении мобильного телефона «Мегафон» в салонах мобильного оператора), то в сочетании с длинным грейсом в 120 дней плата за обслуживание в 99 руб. легко отобьется.

Напомню, что баланс карты «Мегафон» равен балансу мобильного телефона, с ее помощью можно пополнить баланс «МТС» и вывести деньги с комиссией в 0,9% на карту «МТС Банка» (что меньше полученного кэшбэка).

Остальные параметры у обновленной карты «Хочу больше» такие же, как и у прошлой версии.

UPD: 19.05.2021

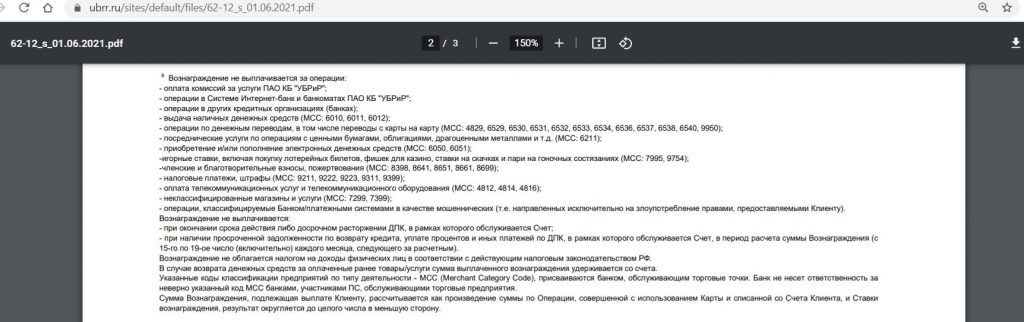

C 01.06.2021 у всех кредитных карт банка «УБРиР» МСС 4812 добавляется к списку исключений:

На кредитках «Хочу больше», выдаваемых с 03.12.2020, пропадет кэшбэк 2% за покупки в салонах мобильной связи (МСС 4812) и кабельные услуги (МСС 4899), на замену появятся «Кафе и рестораны» с 2% кэшбэка (МСС 5811-5814):

Статья ниже относится к карте «Хочу больше», выданной до 03.12.2020.

UPD: 16.06.2021

С 01.07.2021 «УБРиР» ухудшает бонусную программу по архивным картам «Хочу больше», полученным до 02.12.2020.

По новым правилам, при сумме покупок от 20 000 до 39 999,99 руб./мес. кэшбэк на все составит 1%, при покупках от 40 000 руб. — 2%. Месячный лимит вознаграждения — 2500 руб.

За покупки в июне будет действовать старая шкала начисления: при обороте трат от 20 000 руб. до 39 999,99 руб. положен кэшбэк в 1% на все, при обороте от 40 000 до 69 999,99 руб. — 2% на все, при обороте от 70 000 руб. — 3%. Месячный лимит – 3000 руб.

Другие выгодные карты с длинным грейс-периодом и кэшбэком можно посмотреть тут.

UPD: 16.06.2022

С 01.07.2022 бесплатная обналичка и переводы в грейс пропадут на всех картах независимо от даты оформления. Новые тарифы можно посмотреть тут.

По картам «Хочу больше», выданным до 02.12.2022, кэшбэка не будет, а у выданных позже останется только 1% при обороте от 10 000 руб./мес. (максимум 1500 руб./мес.).

Подпишись на канал @hranidengi в Telegram — только там самая оперативная информация об обновлениях, полезные лайфхаки и другие интересности из мира финансов.

А ещё финансовый форум Храни Деньги! уже работает:)

А ещё финансовый форум Храни Деньги! уже работает:)

Храни Деньги! рекомендует:

Карта Хочу больше от УБРИР. Достоинства

Карта Хочу больше от УБРИР. Достоинства

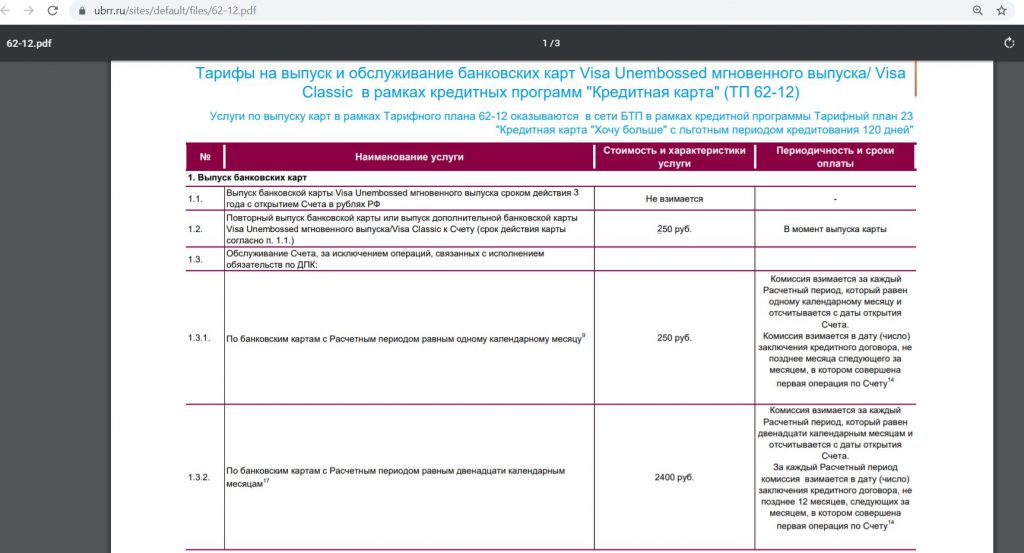

1 Возможность бесплатного обслуживания.

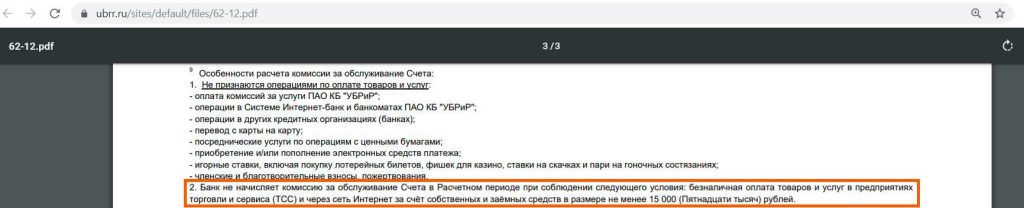

Выпуск кредитной карты «Хочу больше» от «Уральского банка реконструкции и развития» осуществляется без комиссии, обслуживание бесплатно при покупках от 15 000 руб./мес. (иначе 250 руб./мес.). Также при оформлении карты есть возможность выбрать другой вариант взимания платы за обслуживание, на мой взгляд, не такой выгодный – 2400 руб./год.

Список операций, которые не засчитываются в оборот для бесплатности карты, совсем короткий (он намного меньше списка исключений для кэшбэка).

Кредитный лимит у новой карты может быть до 700 000 руб.

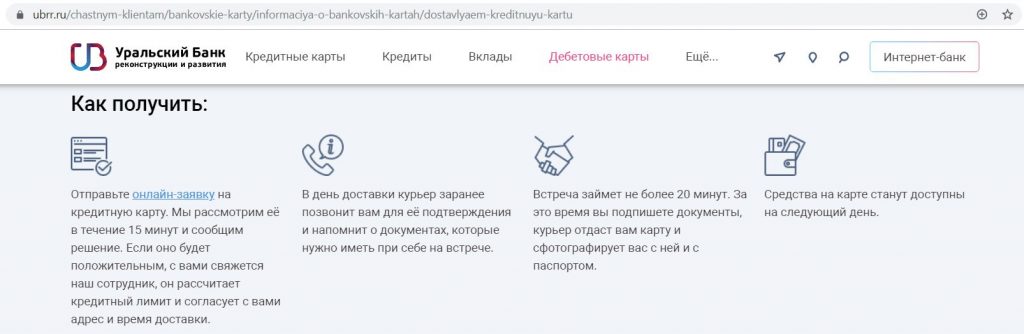

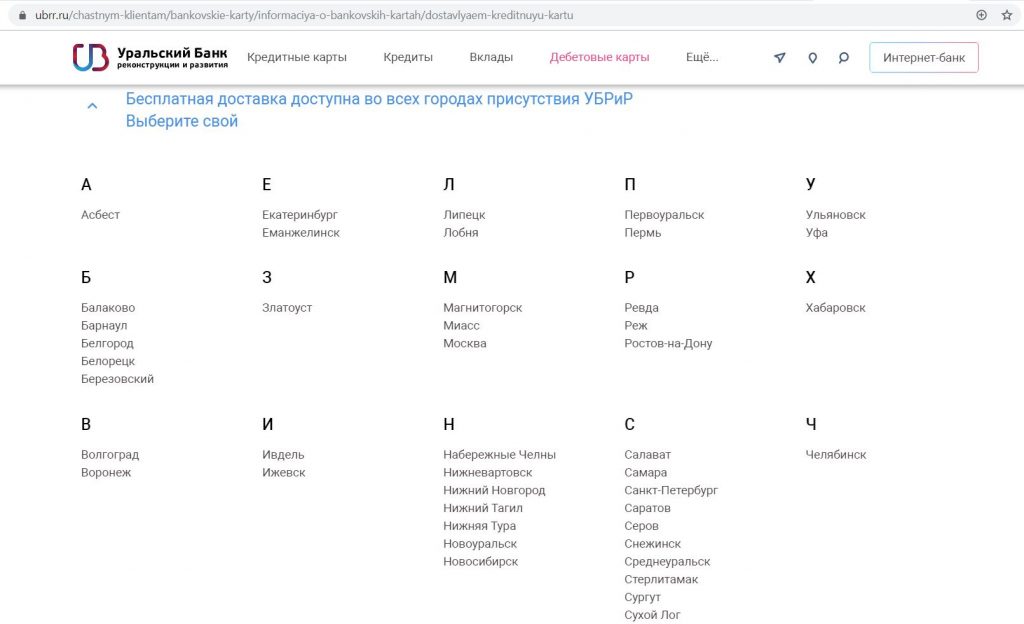

2 Бесплатная доставка.

«УБРиР» обещает бесплатную доставку карт во всех регионах своего присутствия:

3 Кэшбэк 3% на все.

Величина кэшбэка по карте зависит от суммы покупок за месяц (календарный). При обороте трат от 20 000 руб. до 39 999,99 руб. положен кэшбэк в 1% на все, при обороте от 40 000 до 69 999,99 руб. – 2% на все, при обороте от 70 000 руб. – 3%. Месячный лимит – 3000 руб. Вознаграждение выплачивается 20-го числа месяца, следующего за отчетным.

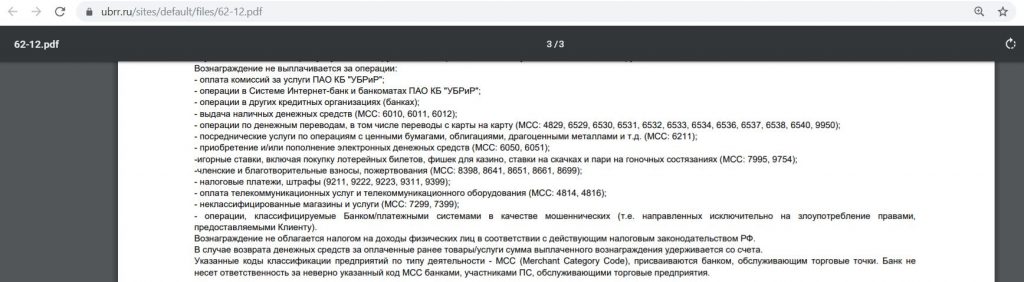

Список исключений для кэшбэка довольно стандартный:

Бросается в глаза, что МСС 4812 и 4900 в нем не представлены, так что с обеспечением необходимого оборота для максимального кэшбэка проблем возникнуть не должно :)

Вознаграждение начисляется при использовании как собственных, так и кредитных средств:

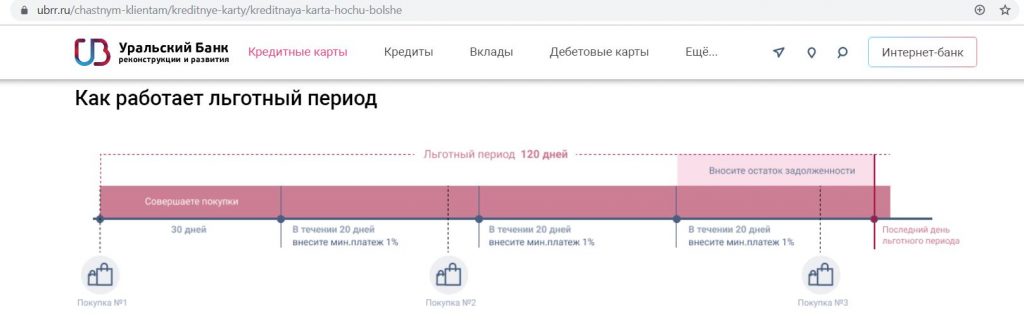

4 Грейс до 120 дней.

У карты «Хочу больше», как и у другой кредитной карты «УБРиР» «120 дней без %» есть льготный период до 120 дней, однако механизм его действия отличается.

Здесь мы имеем так называемый «нечестный грейс», т.е. к окончанию льготного периода нужно выводить кредитку в 0. Подчеркну, что слово «нечестный» не означает, что банк где-то мухлюет, просто сложилась такая терминология. Такой же механизм льготного периода, например, у популярной кредитки «Альфа-Банка» «100 дней без %».

Длинный грейс-период начинается в дату совершения первой расходной операции по карте и продолжается в течение 120 календарных дней. Внутри длинного грейса нужно вносить минимальные платежи (1% от суммы задолженности). Датой расчета минимальных платежей является календарный день, предшествующий числу оформления договора. На внесение минимального платежа отводится 20 календарных дней.

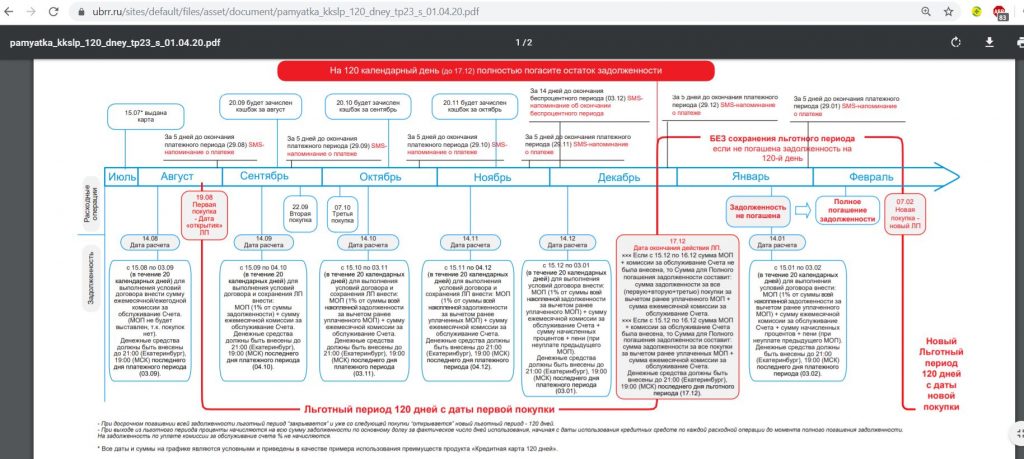

В примере из картинки нужно погасить задолженность за все три покупки к 120 дню с даты совершения первой покупки. После полного погашения задолженности кредитный лимит восстанавливается в полном объеме, с даты совершения новой расходной операции начинается новый льготный период:

В памятке по кредитной карте есть более подробная схема, суть там такая же, но из-за перегруза информацией ее сложно воспринимать:

В интернет-банке и мобильном приложении видны все необходимые даты и суммы, за 5 дней до окончания платежного периода придет напоминание по смс.

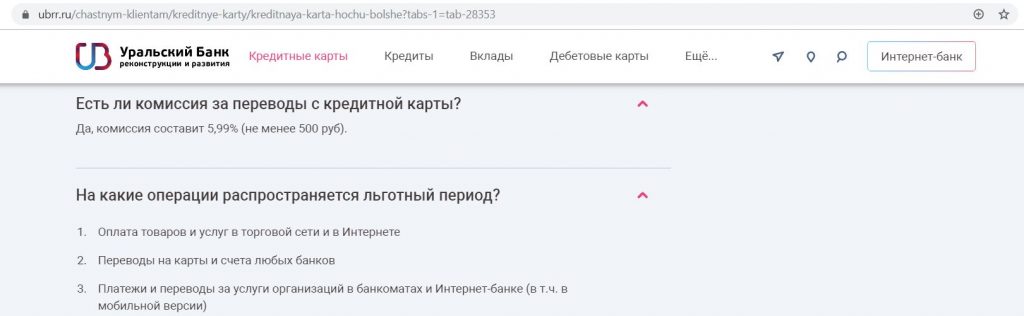

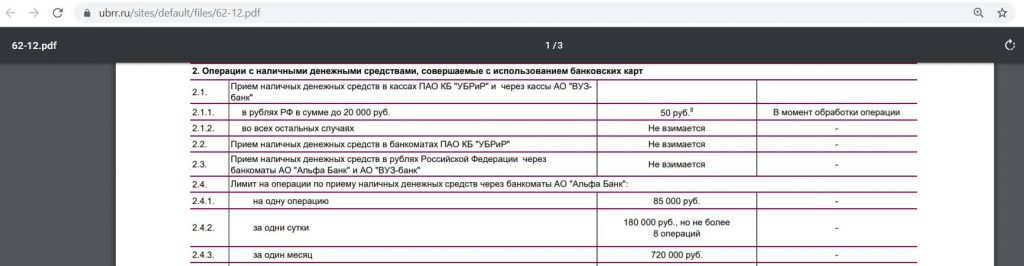

Льготный период не распространяется на снятие наличных, к тому же за такие операции предусмотрена еще и грабительская комиссия в 5,99%, минимум 500 руб. Переводы идут в грейс, но тоже с высокой комиссией:

UPD: 05.06.2020

Бомба! C кредиток «Хочу больше», оформляемых с 28.05.2020, можно снимать 50 000 руб./мес. (календарный) заемных средств в любых банкоматах без комиссии и с сохранением льготного периода.

Как снять деньги с кредитной карты без комиссии и с сохранением льготного периода. Беспроцентный кредит на год. Легальный способ. Все подробности в статье.

Храни Деньги! рекомендует:

Если не полностью погасить всю задолженность к окончанию льготного периода (даже на 1 копейку меньше), но при этом вносить хотя бы минимальные платежи, то действие льготного периода отменяется и на каждую покупку будут начислены проценты по ставке из договора (от 17% до 29% на покупки и переводы и 49,9% на снятие наличных) с момента их совершения:

Если не внести даже минимальный платеж, то появляется еще и неустойка, при этом образуется просрочка, что очень негативно влияет на кредитную историю:

5 Карту удобно пополнять.

Помимо собственных устройств, кредитки «УБРиРа» можно еще пополнять без комиссии в банкоматах «Альфа-Банка»:

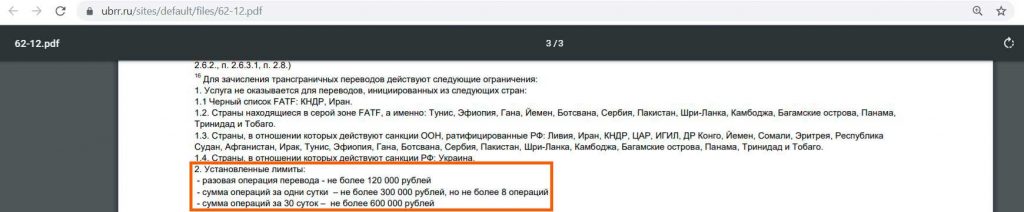

Также кредитка умеет бесплатно стягивать денежные средства с других карт через собственные сервисы банка (важно убедиться, что эмитент карты-донора разрешает проводить такие операции без комиссии, подробнее об этом в статье «Card2Card: Как переводить деньги с карты на карту бесплатно»). Лимит на одну операцию через интернет-банк или мобильное приложение составляет 120 000 руб. (через сайт 50 000 руб.).

Входящий С2С «УБРиР» обычно обрабатывает тем же днем, но лучше не оставлять все на последний день и иметь некоторый запас по времени. После пополнения карты и перед совершением новых расходных операций нужно убедиться, что средства уже пошли на погашение задолженности (это видно в интернет-банке).

Также кредитку «УБРиРа» можно пополнить и межбанком, комиссии за входящий межбанк на кредитки нет (в отличие от дебетовых карт банка).

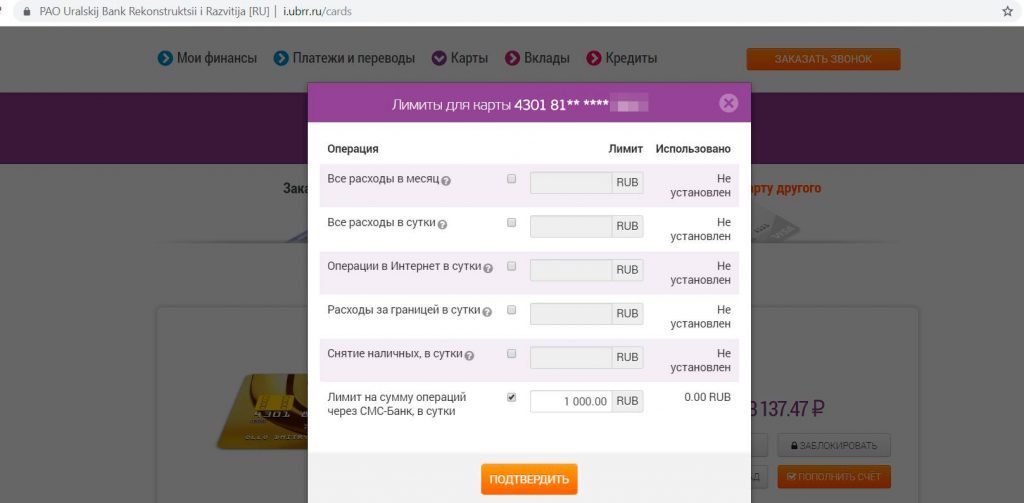

6 Можно установить лимиты.

На картах «УБРиРа» в интернет-банке можно оперативно устанавливать лимиты на различные операции (на снятие наличных, на величину расходных операций в сутки и в месяц, на покупки за границей, на покупки в интернете):

7 Можно бесплатно сменить ПИН.

В устройствах «УБРиРа» можно бесплатно поменять ПИН-код карты:

8 Карту можно закрыть дистанционно.

При желании, кредитки «УБРиРа» можно закрыть, не посещая офис банка, для этого потребуется нотариально заверенное заявление на закрытие карточного счета:

9 Поддержка Apple Pay, Samsung Pay, Google Pay.

«УБРиР» поддерживает передовые технологии оплаты смартфоном Apple Pay, Samsung Pay, Google Pay. Одну и ту же карту можно добавить на несколько устройств и пользоваться ими одновременно. Таким образом, получаются бесплатные допки.

Карта Хочу больше от УБРИР. Недостатки

Карта Хочу больше от УБРИР. Недостатки

1 Нельзя попросить увеличить кредитный лимит.

В «УБРиРе» нельзя попросить увеличить кредитный лимит по карте, увеличение возможно только при получении предложения от банка:

2 Карту могут не одобрить.

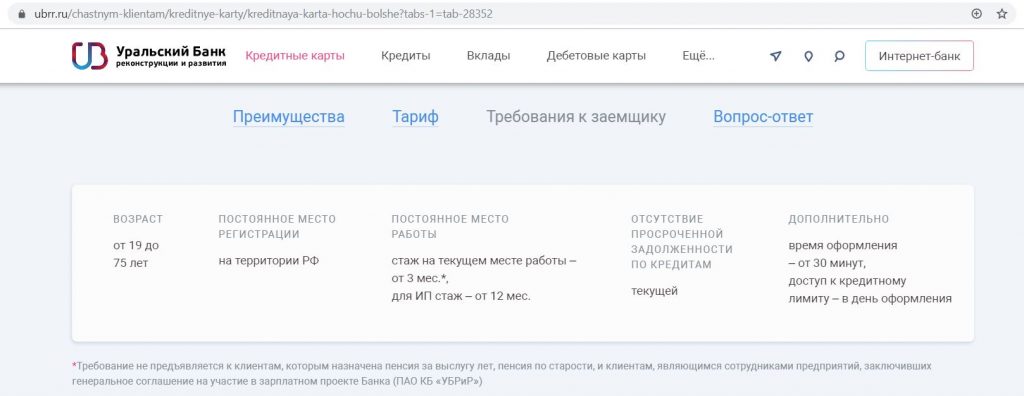

«Уральский банк реконструкции и развития» не предъявляет каких-либо жестких требований к потенциальным держателям своих кредиток. Карту могут получить, в том числе, и индивидуальные предприниматели:

Тем не менее, как и везде, карту могут не одобрить и причину называть не будут, причем отказ может прийти уже после встречи с курьером.

О том, как повысить вероятность одобрения кредитной карты, читайте тут.

3 Нельзя положить на полку.

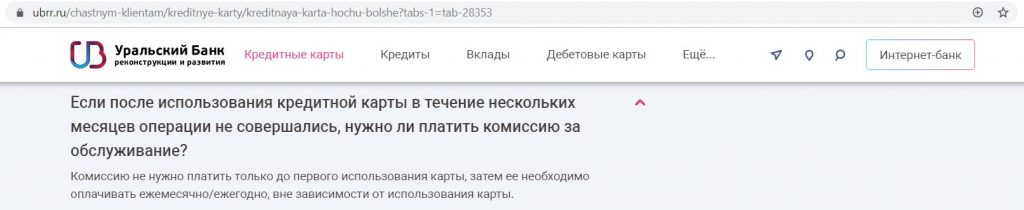

Если перестать пользоваться картой и при этом не закрыть ее, то плата за обслуживание все равно будет списываться, т.е. эту кредитку нельзя просто так «положить на полку»:

4 Навязывание дополнительных услуг.

Как и в других банках, нужно быть внимательным при подписании документов, иначе можно нечаянно подключить какой-нибудь платный пакет или страховку, или случайно оформить ненужный продукт.

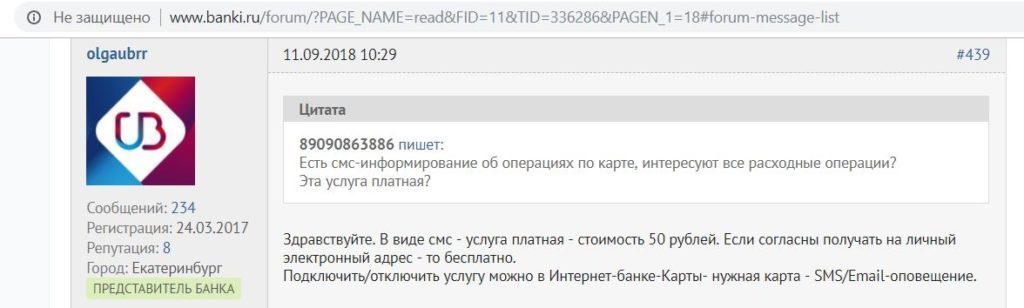

5 Платное смс-информирование.

СМС-информирование по кредитке «Хочу больше» платное, стоит 50 руб./мес.

Если не подключать платное смс-информирование, то для покупок в интернете необходимо настроить получение паролей 3D-Secure на электронную почту, сделать это можно в интернет-банке.

6 Невыгодный курс конвертации.

Курс конвертации по картам «УБРиРа» выгодностью не отличается, к тому же при покупках в «тугриках» предусмотрена еще дополнительная комиссия за конвертацию в 1,5%.

7 Использование «антиотмывочного» закона (115-ФЗ).

Уже ставшие привычными пункты, согласно которым банк может отказать в проведении операции, заблокировать карту, запросить документы, у ПАО «Уральский банк реконструкции и развития» также имеются.

Вывод

Вывод

На мой взгляд, у «УБРиРа» получился вполне достойный продукт. В отличие от карточек многих других банков, у карты «Хочу больше», помимо длинного грейс-периода до 120 дней, есть еще и кэшбэк до 3% на все покупки, причем не какими-нибудь фантиками, а реальными рублями. Невыгодного округления кэшбэка нет, список исключений короткий.

Обновленная версия карты «Хочу больше» чуть хуже, но тоже вполне выгодная благодаря длинному грейс-периоду и кэшбэку деньгами, особенно радует 2% за МСС 4812.

Надеюсь, моя статья была вам полезна, о всех уточнениях и дополнениях пишите в комментариях.

За обновлениями в этой и других статьях можно следить на канале "Храни Деньги!": @hranidengi.

Подписывайтесь, чтобы быть в курсе всех изменений:)

Реклама. Информация о рекламодателе по ссылкам в статье.

У “старичков” тоже отменяют снятие 50000?

Угу. И кашу до 2%. Зато комиссию за обслугу в 250р оставляют, если 15000р не потратить.))