Обновлено 03.07.2025.

Можно найти множество доводов, что кредиты лучше вообще никогда не брать из-за высоких процентов. Однако это очень ограниченный подход к вопросу, ничто не бывает абсолютно черным или абсолютно белым, всегда есть нюансы. Прежде всего, я имею в виду кредитные карты, которые, по сути, тоже являются потребительскими кредитами. Бонусные программы по кредиткам обычно лучше, чем по дебетовкам, а соблюдая условия льготного периода можно пользоваться деньгами банка бесплатно. В этом случае под страшным словом «кредит» скрывается выгодный продукт, с помощью которого можно получить дополнительный доход.

Потребительский кредит или ипотека иногда тоже бывают необходимы. И если уж человек в них нуждается и подбирает приемлемую процентную ставку, то будет совсем неприятно получить отказ, не в МФО же ему идти.

Если на данный момент вам не нужен ни один кредитный продукт, это не значит, что он не понадобится в будущем. Поэтому важно сейчас предпринять кое-какие шаги, чтобы потом не возникло проблем с одобрением.

Казалось бы, что тут хитрого, имей официальное место работы, большой стаж и хорошую белую зарплату, и всего делов :) Тем не менее, многие вещи, которые влияют на решение банка, неочевидны. Даже соответствуя указанным выше параметрам, не всегда удается оформить выгодный кредит/кредитную карту, а при неофициальном трудоустройстве совсем не обязательно будет стопроцентный отказ.

Кредитные организации понимают, в какой стране мы живем, и если бы они выдавали кредиты или кредитные карты только тем, кто получает большую белую зарплату, то давно остались бы без клиентов.

Подпишись на канал @hranidengi в Telegram — только там самая оперативная информация об обновлениях, полезные лайфхаки и другие интересности из мира финансов.

А ещё финансовый форум Храни Деньги! уже работает:)

А ещё финансовый форум Храни Деньги! уже работает:)

Храни Деньги! рекомендует:

Как повысить вероятность одобрения кредита или кредитной карты

Как повысить вероятность одобрения кредита или кредитной карты

1 Формирование положительной кредитной истории.

Информация о том, оформляли ли вы различные кредиты или кредитные карты, на какой срок, на какую сумму, вовремя ли погашали задолженность, как часто подавали заявки, отображается в кредитной истории. Перед принятием решения об одобрении кредитного продукта банк запрашивает данную информацию в бюро кредитных историй.

Нулевая или испорченная кредитная история (с просрочками) заметно снижает вероятность получения кредита/кредитной карты. Банк должен быть уверен, что вы умеете дисциплинированно обращаться с кредитными продуктами.

Для появления или улучшения кредитной истории некоторые советуют несколько раз взять невыгодные потребительские кредиты в банках или даже в микрофинансовых организациях и аккуратно их погасить.

Однако платить проценты за пользование ненужными кредитами как-то не хочется. А про микрокредитные организации я вообще молчу, это будет иметь скорее обратный эффект. Банк решит, что раз вы обращались в МФО, значит, дела у вас совсем плохи, и, вероятнее всего, не захочет с вами связываться.

Для формирования кредитной истории или улучшения испорченной кредитной истории подойдёт кредитная карта с грейс-периодом, благодаря которому можно пользоваться кредитными деньгами банка бесплатно. Желательно, чтобы выпуск и обслуживание кредитки также были бесплатными, а за покупки начислялся кэшбэк, ведь по ней нужно будет показывать обороты трат (в кредитной истории видно, какие суммы проходят через карту).

Здесь как раз и возникает основная проблема: банки отказывают в кредитках из-за плохой кредитной истории или её отсутствия. Однако разорвать этот замкнутый круг все-таки можно, есть банки, которые при определенных обстоятельствах очень лояльны и могут выдавать кредитки даже безработным, без требований подтверждать доход.

А) Взять кредитную карту ко вкладу.

Раньше банки раздавали своим вкладчикам бесплатные кредитки, не спрашивая подтверждающие документы и не проверяя, работает ли клиент где-нибудь. Логика тут вполне понятна, банк ничем не рискует, ведь он знает, что у клиента точно есть деньги и в случае чего именно они пойдут на погашение задолженности.

В настоящее время подобную услугу я видел только у «Интерпрогрессбанка». При открытии вклада «Доходный» (от 25 000 руб., по состоянию на 13.12.21 ставка 7% годовых) банк выдает бесплатную кредитную карту Visa Platinum с кредитным лимитом, составляющим 80% от суммы депозита.

По карте предусмотрен кэшбэк 1% на все и 5% в любимой категории. У банка очень ограниченная география присутствия, офисы есть только в Москве и Санкт-Петербурге.

UPD: 29.08.2024

У «Интерпрогрессбанка» эта кредитка ушла в архив, ранее выданные карты продолжают работать.

Б) Оформить кредитку в лояльном банке.

В этом разделе я собрал банки, которые очень лояльно подходят к вопросу одобрения своих кредитных карт, не требуя каких-либо дополнительных документов или справок о доходах. При небольших запрашиваемых лимитах (а именно такие лимиты и надо сначала просить) данные кредитные организации частенько не проверяют ни место работы, ни указанные телефоны.

Если вы не работаете, то здесь можно указать и вымышленное место работы (это не рекомендация, просто анализ отзывов). Я лично знаю людей, которые, будучи официально безработными, смогли оформить кредитки в перечисленных ниже банках.

– «Тинькофф Банк».

У многих клиентов Tinkoff Platinum стала первой кредитной карточкой. Скорее всего, первоначальный лимит будет небольшим, однако банк очень скоро его увеличит при активном использовании. Готовую карту курьер доставит в любое удобное место и время.

Клиентам с плохой кредитной историей «Тинькофф Банк» тоже вполне может одобрить кредитные карты.

Если заказать кредитную карту «Платинум» от «Т-Банка» по этой ссылке и в первые 30 дней потратить от 7000 руб. (кроме списка исключений), то банк подарит 2000 руб. (обслуживание карты 590 руб./год, либо бесплатно с подпиской Pro и выше). Актуально для клиентов, у которых минимум год не было кредитных карт банка.

Как вариант, можно еще рассмотреть кредитку Tinkoff All Airlines с кэшбэком в 2% милями на все и 3% на авиабилеты, к ней дадут бесплатную страховку в путешествиях. Обслуживание стоит 1890 руб./год. Процент одобрений All Airlines несколько ниже, чем Tinkoff Platinum.

Помимо честного грейс-периода, по кредитным картам «Тинькофф Банка» доступна так называемая услуга «Перевод баланса», благодаря которой также можно пользоваться деньгами банка бесплатно в течение 120 дней (в кредитной истории будут видны обороты, хотя фактически покупки по карте не совершались).

– «МТС Банк».

«МТС Банк» при оформлении кредитной карты не требует никаких документов, кроме паспорта, окончательное решение выдается уже после онлайн-заявки. Плата за выпуск кредитки не взимается, обслуживание бесплатно при тратах от 5000 руб./мес. за счёт кредитного лимита (иначе 149 руб./мес.).

У карты «МТС Cashback» длинный честный грейс до 111 дней, за покупки в магазинах одежды, детских товаров, а также в общепите положены 5% кэшбэка, за все остальное – 1%, вознаграждение начисляется баллами, которые можно потратить в качестве скидки на связь «МТС» или скидки на товары в салонах «МТС».

Страховка и смс-информирование (если они вдруг окажутся подключенными) легко отключаются.

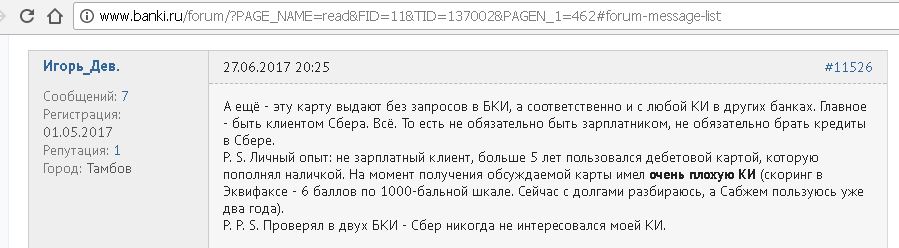

– «Сбер».

У кредитной «Сберкарты» выпуск и обслуживание бесплатны, есть честный грейс до 120 дней (месяц тратим, 3 месяца возвращаем то, что потратили за этот месяц). Карта участвует в бонусной программе «Спасибо».

В) Предодобренное предложение.

Почти каждый банк периодически предлагает своим клиентам взять кредит или оформить кредитную карту, однако чаще всего подобные предложения – просто предлог заманить вас в офис для подачи стандартной заявки.

В данном разделе я подобрал банки, которые на самом деле готовы выдать своим текущим клиентам кредитные продукты без предоставления каких-либо дополнительных документов.

– «Альфа-Банк».

Если заказать кредитку «60 дней без %» от «Альфа-Банка» по этой ссылке, то с неё можно будет снимать до 50 000 руб./мес. заёмных средств без комиссии и с сохранением льготного периода, при этом обслуживание в первый год будет бесплатным (правда, банк оставил за собой право все-таки индивидуально взять плату в первый год в размере 590/990 руб., далее 990 руб./год).

Однако карту могут сразу не одобрить, тогда будет вполне разумным оформить бесплатную дебетовую «Альфа-Карту» и активно ею пользоваться, пока банк не сделает вам предодобренное предложение на кредитку «1 год без %». Можно также открыть какой-нибудь вклад.

Если заказать бесплатную «Альфа-Карту» по этой ссылке и в первые 60 дней потратить от 3000 руб. (кроме списка исключений), то будет положен сертификат на 1200 руб. в «Золотое яблоко» (магазин парфюмерии и косметики). Акция актуальна для клиентов, у которых минимум в прошлые 180 дней не было дебетовых карт в «Альфа-Банке», а также заявок на них в прошлые 30 дней. Для акции обязательно получать пластиковую карту, подробные условия тут. Сертификат придёт в смс в течение 60 дней, для связи: a.certificate@rafinad.io. При этом можно получить ещё 1000 руб., для этого после заказа карты по ссылке выше нужно сделать минимум одну покупку от 3000 руб. до 31.08.25 (включительно). Подробные условия тут.

Если в мобильном банке поступит предложение на кредитку, то, чтобы её получить, достаточно будет просто подтвердить операцию по смс.

– Сбербанк.

Сбербанк привлекает деньги населения под невысокие проценты, что, конечно, плохо для вкладчиков, но именно благодаря этому Сбер имеет возможность предлагать кредиты с самыми низкими процентными ставками на рынке.

Оформляя потребительский кредит или ипотеку в Сбербанке, вы экономите несколько процентных пунктов (в пересчете на деньги – это десятки и даже сотни тысяч рублей, в зависимости от суммы и срока), к тому же можно ещё и безболезненно отказаться от навязанной страховки (ещё несколько десятков тысяч рублей вернутся в семейный бюджет).

Сбербанк часто предлагает своим действующим клиентам кредитные карты с бесплатным обслуживанием на постоянной основе, в том числе и категории Gold.

Для того чтобы рассчитывать на предодобренное предложение, нужно либо получать зарплату/пенсию на карту Сбера, либо иметь вклады, либо пользоваться дебетовыми картами Сбера, либо взять потребительский кредит:

Судя по отзывам, Сбербанк рассылает предодобренные предложения и безработным, и пенсионерам, и людям, имеющим плохую кредитную историю или не имеющим её вовсе:

– «МТС Банк»

«МТС Банк» также у себя в мобильном приложении и интернет-банке предлагает уже предодобренные кредитные карты, а не просто заманивает рекламой.

2 Проверка кредитной истории.

О любом действии клиента с кредитным продуктом (заявка, выдача, выход на просрочку, закрытие) банки должны сообщать в бюро кредитных историй. Однако не всегда это происходит корректно, от ошибок никто не застрахован. Например, бывает, что кредитную карту вы давно закрыли, а банк по какой-то причине не передал эту информацию, или на самом деле не закрыл счет по причине нахождения там собственных средств или небольшого долга в несколько копеек, внезапно появившегося из-за неверных расчетов. Поэтому необходимо самому просматривать свою кредитную историю и контролировать, чтобы там не было никаких ошибок. В случае их возникновения нужно будет разбираться с банком, чтобы он внес соответствующие правки.

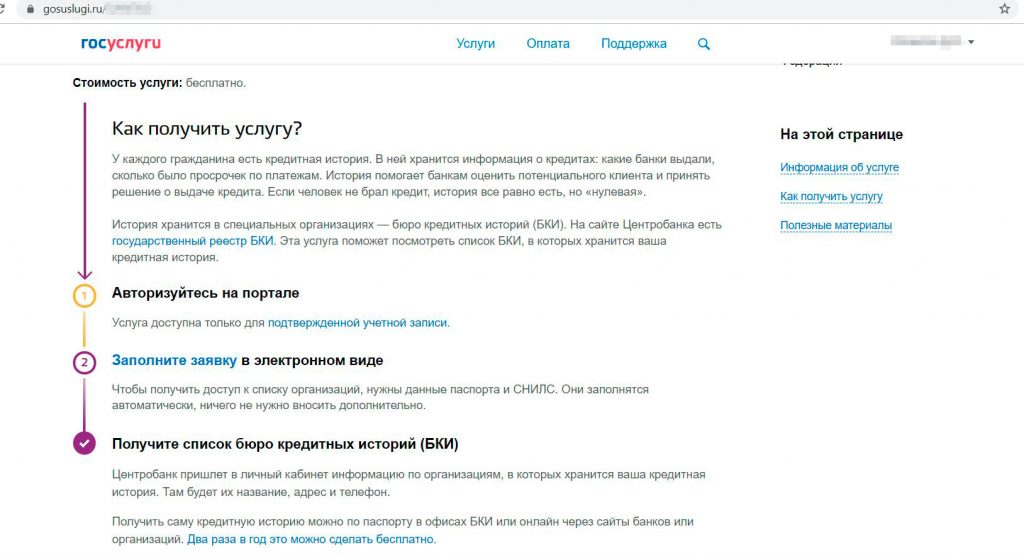

Для получения кредитного отчета нужно пройти 2 этапа: узнать, в каких именно кредитных бюро хранится ваша кредитная история (банки сами решают, в какие бюро передавать информацию, на момент выхода статьи их 12), а потом уже запросить свою кредитную историю непосредственно в БКИ.

UPD: 29.08.2024

На данный момент осталось всего 5 действующих бюро кредитных историй:

– «Объединенное Кредитное Бюро»;

– «Скоринг бюро»;

– «Национальное бюро кредитных историй»;

– «Бюро кредитных историй КредитИнфо»;

– «Spectrum Бюро».

А) Как узнать, в каком БКИ хранится кредитная история.

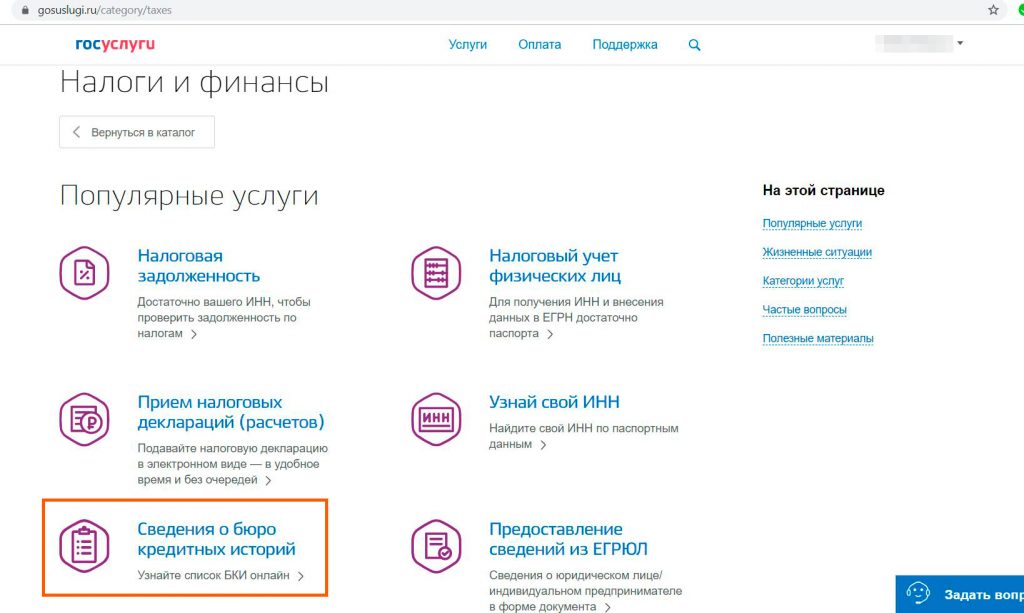

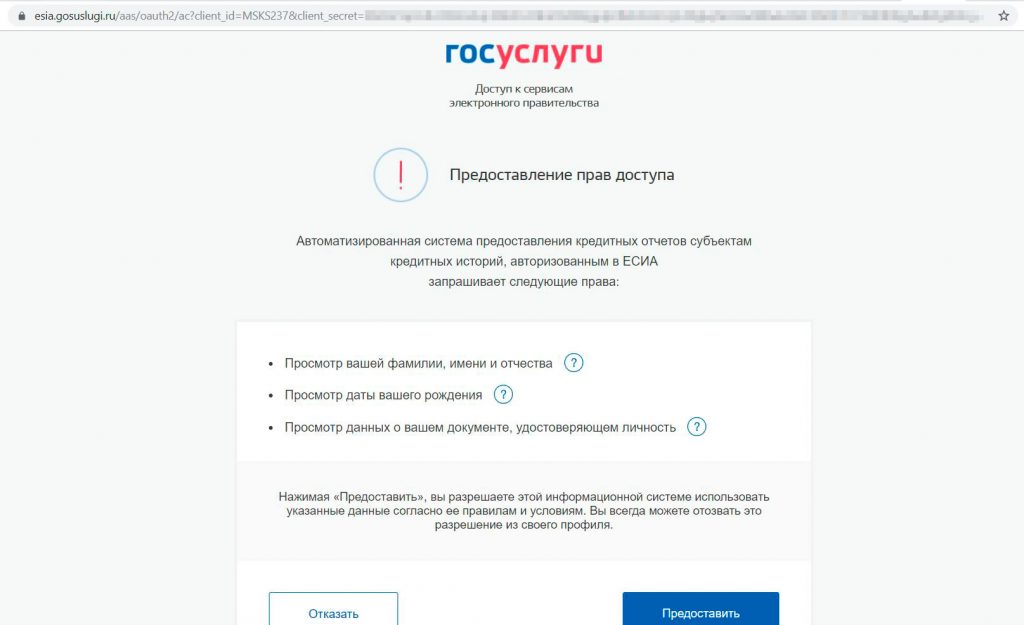

Существует несколько способов выяснить, в каких именно БКИ хранится ваша кредитная история. Мы рассмотрим самый простой из них и притом бесплатный: с помощью портала Госуслуги и подтвержденной учетной записи.

Интересующая нас информация находится в разделе «Услуги» – «Налоги и финансы»:

Все данные автоматически подтянутся в заявку на услугу, нужно будет только подтвердить операцию. Спустя минут 30 после заявки в личном кабинете уже появился требуемый перечень БКИ, в которых хранится моя кредитная история. В моем случае это «Национальное бюро кредитных историй», «Объединенное кредитное бюро», «Кредитное бюро Русский Стандарт», «Эквифакс Кредит Сервисиз»:

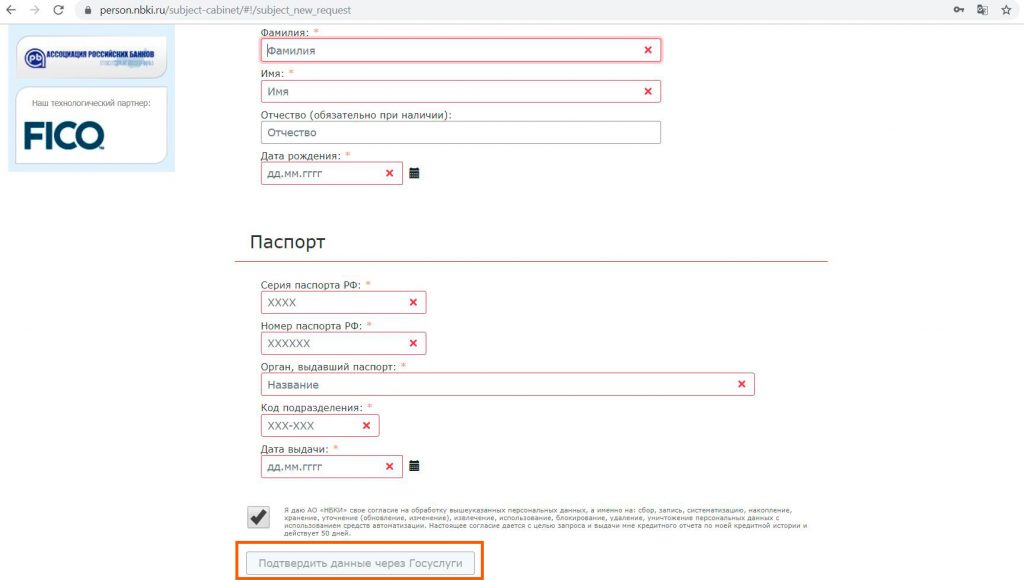

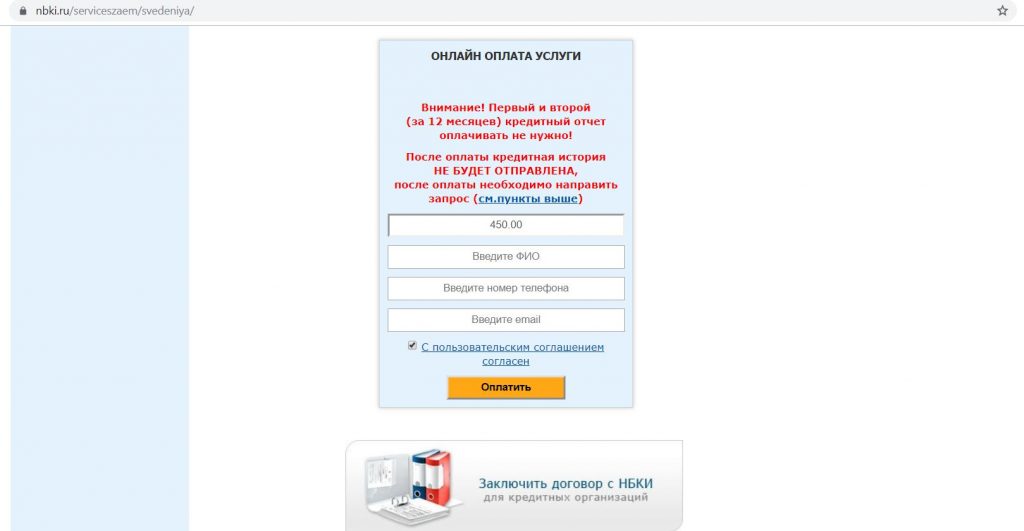

Б) Как узнать свою кредитную историю бесплатно.

Каждый человек может два раза в год бесплатно узнать свою кредитную историю в каждом кредитном бюро. Во всех 12 заводить личные кабинеты смысла нет, ведь мы уже знаем, в каких именно организациях хранится наша история, там и нужно зарегистрироваться (в моем случае в 4-х).

Банки передают сведения в те бюро, которые считают нужными, а не во все 12, поэтому в каждом конкретном бюро может храниться неполная кредитная история. Например, информация о моей кредитке «Русского Стандарта» была только в их кредитном бюро, в «Эквифаксе» не отображались кредитки «Кредит Европа Банка», в «НБКИ» не было информации о второй кредитке «Альфа-Банка».

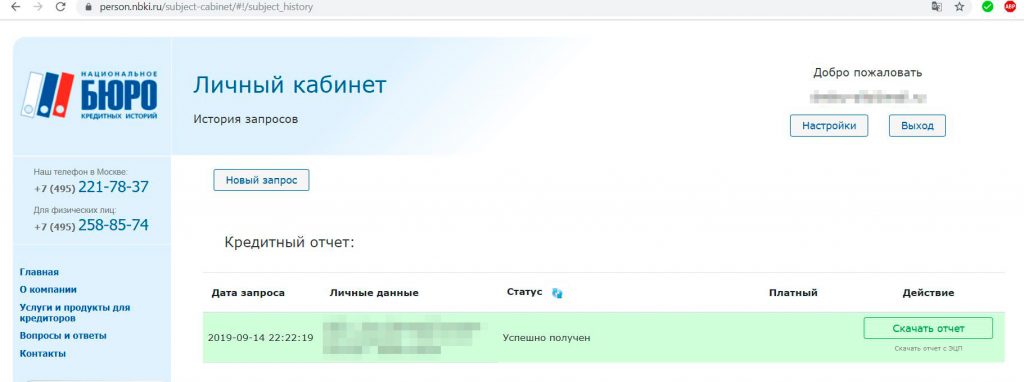

Процедуры регистрации мало чем отличаются, нужно придумать логин и пароль, внести личные данные и подтвердить свою личность через те же Госуслуги. Затем в личном кабинете нужно будет заказать отчет, через несколько минут он будет доступен для скачивания:

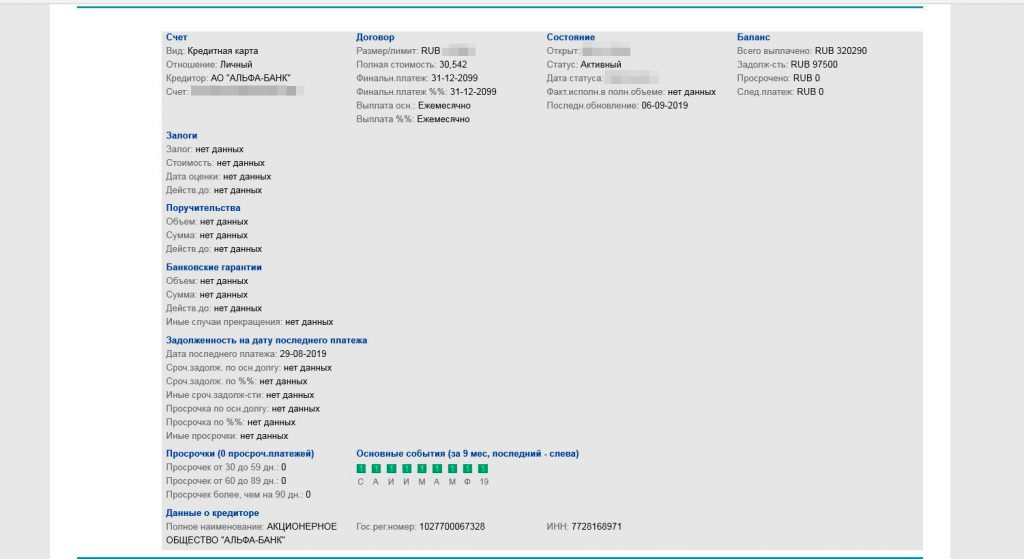

Внешний вид кредитных отчетов в каждом БКИ свой, с разными условными обозначениями, но разобраться в них вполне реально. Вот как выглядит часть отчета «Эквифакса»:

А вот часть кредитного отчета в «НБКИ»:

3 Такие важные мелочи.

Помимо хорошей кредитной истории, на одобрение кредита влияет множество факторов, о которых многие не догадываются. Отказ можно получить, даже если учесть их все, но попробовать снизить его вероятность точно не помешает.

– Произвести положительное впечатление на банковского работника.

Конечно, решение одобрить или не одобрить кредит принимает не тот человек в банке, у которого вы оформляете заявку, однако от него тоже кое-что зависит. Он может сделать пометку, что вы, скажем, пьяны или излишне грубы, и дальше будет почти 100% отказ, даже несмотря на хорошую кредитную историю.

Поэтому важно иметь опрятный внешний вид и вежливо общаться с банковскими работниками.

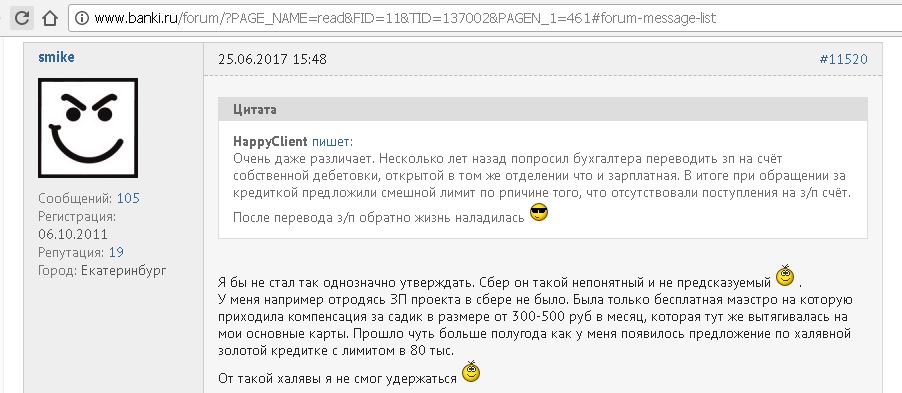

– Банки любят зарплатных клиентов.

Вероятность одобрения кредитного продукта в конкретном банке повышается, если получать зарплату на карту именно этого банка. По закону работник может сам выбрать кредитную организацию для зачисления зарплаты. Правда, это на бумаге, в некоторых организациях руководство/бухгалтерия сильно против этого.

– Закрыть неиспользуемые кредитные карты.

Любые кредитные карты, даже неиспользуемые, увеличивают кредитную нагрузку, это может стать препятствием в получении новой выгодной кредитки или потребительского кредита. Поэтому большие одобренные кредитные лимиты лучше уменьшить до минимально необходимого уровня.

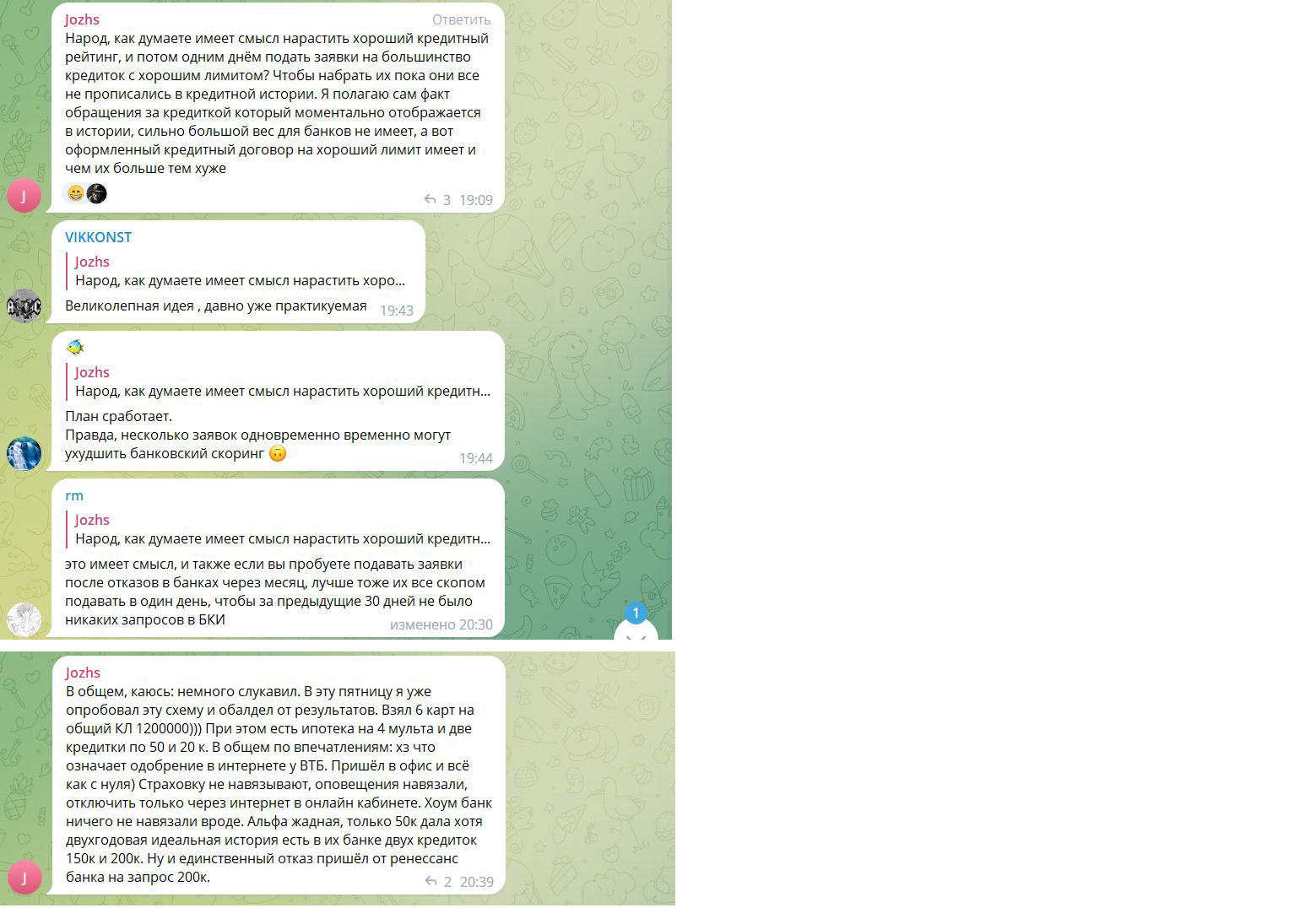

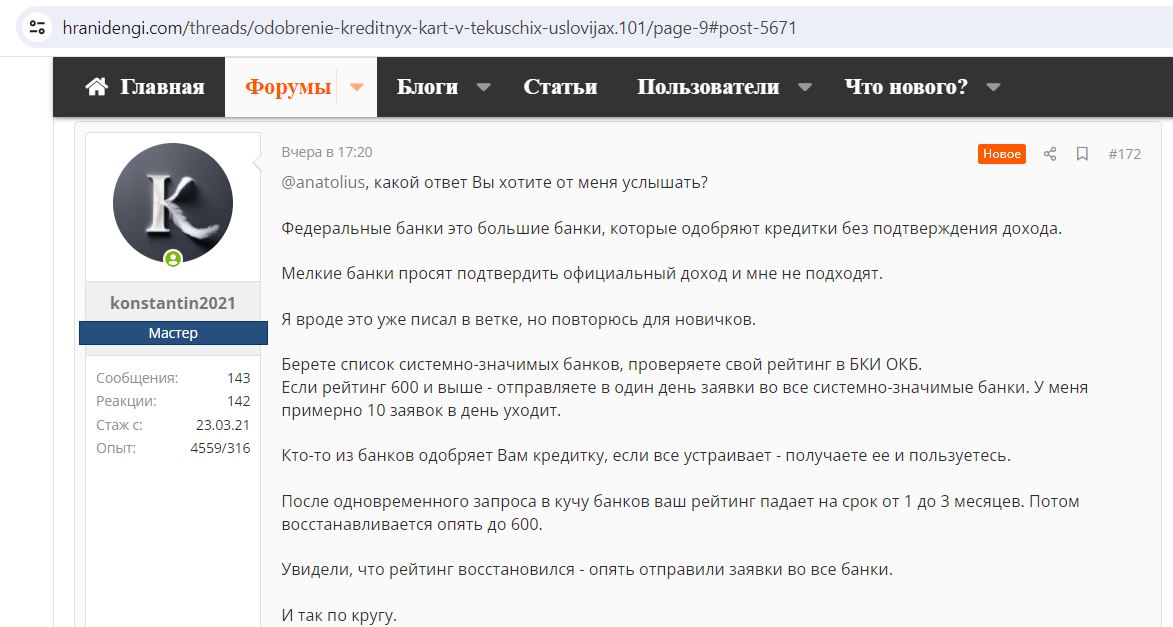

– Заявки на кредитные карты в разных банках имеет смысл подавать в один день.

Читатели пишут, что при подаче заявок на кредитки в разных банках в один день больше вероятность получить одобрение сразу нескольких карт с хорошими лимитами.

Причём в крупных банках получить одобрение кредитки проще, поскольку им не требуются подтверждающие доход документы. Опытные люди советуют, что для подобных множественных заявок в один день рейтинг в БКИ ОКБ должен быть не ниже 600. Повторять данную процедуру следует не раньше чем через 1-3 месяца:

5000 руб. + сертификат на 1500 руб. за бесплатный брокерский счёт в «Альфа-Банке», 2000 руб. за «Платинум» от «Т-Банка», 500 руб. за бесплатную «ОТП Карту» с кэшбэком 5% на ЖКХ, сертификат на 1000 руб. за бесплатную «МТС Деньги», сертификат на 1000 руб. + 1000 баллов за бесплатную «Твой Кэшбэк» от «ПСБ», 1000 руб. за бесплатную дебетовую карту «ВТБ», сертификат на 1200 руб. за бесплатную «Альфа-Карту», 1000 баллов + сертификат на 1000 руб. за карту «Газпромбанка» с кэшбэком 35%, 500 руб. за бесплатную My Life от «УБРиР» с кэшбэком 5% на ЖКХ, 1000 руб. за карту Black от «Т-Банка»

Храни Деньги! рекомендует:

– Предупредить о возможном звонке тех, чьи контактные телефоны вы даете.

Обычно при заявке на карту или кредит банк просит указать дополнительные номера телефонов, например, родственников или знакомых. Перед принятием решения о выдаче кредита банк может позвонить им, чтобы задать несколько уточняющих вопросов о вас, поэтому заранее предупредите их о возможном звонке. Это же следует сделать и на работе.

– Чем больше документов, тем лучше.

Чем больше документов вы представите в банк при оформлении заявки, тем лучше. Помимо справки о доходах по форме банка или 2-НДФЛ, нелишним будет захватить с собой СНИЛС, ИНН, копию трудовой книжки, загранпаспорт (отметки о выезде за границу заметно повышают шансы на одобрение), свидетельство о собственности на авто, выписки по вкладам в других банках.

– Онлайн-заявку лучше подавать с дорогого устройства.

Банк видит, с какого устройства подается заявка на кредит или кредитную карту, и, если используется дорогое устройство, например, продукция компании Apple, то вероятность одобрения повышается.

– Проверить документы перед заявкой.

Если у вас просрочен или просто сильно потрепан паспорт, то вероятность одобрения кредита стремится к нулю.

– Перепроверить правильность сведений в заявке.

При подаче заявки на карту онлайн нужно быть особенно внимательным, чтобы не допустить ошибок в написании своих данных. При получении кредитки с помощью курьера банк принимает окончательное решение об одобрении кредитного лимита только после того, как увидит оригиналы документов (как минимум, паспорт), и если обнаружится какое-либо несоответствие, то в итоге будет отказ.

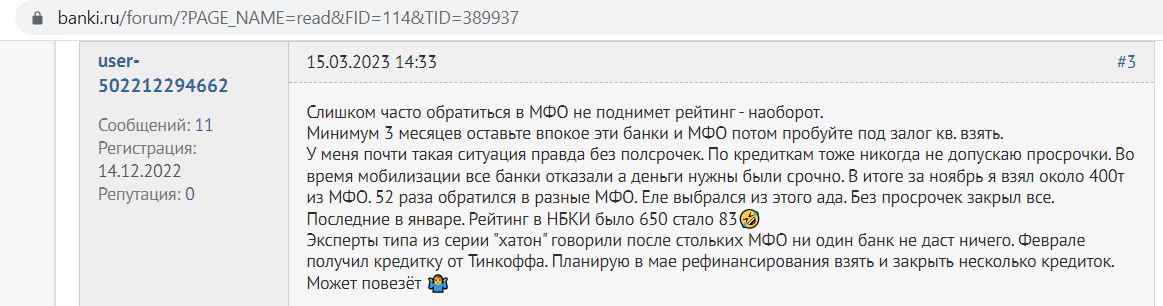

– Наличие кредитов в МФО, в том числе в прошлом — это минус.

Логика у банка простая: если дело дошло до микрофинансовых организаций с их драконовскими процентами, значит, другие банки, скорее всего, уже тщательно проанализировали данного заемщика и пришли к выводу о невозможности выдать кредит по каким-то весомым причинам.

– Погасить все задолженности по исполнительным производствам.

На сайте службы судебных приставов нужно обязательно проверить, не значится ли за вами какое-нибудь исполнительное производство. Иногда случается, что долг вы уже погасили, а информация об этом не обновилась. Наличие подобной задолженности крайне негативно влияет на вероятность одобрения кредита.

Также желательно погасить задолженность по налогам и штрафам.

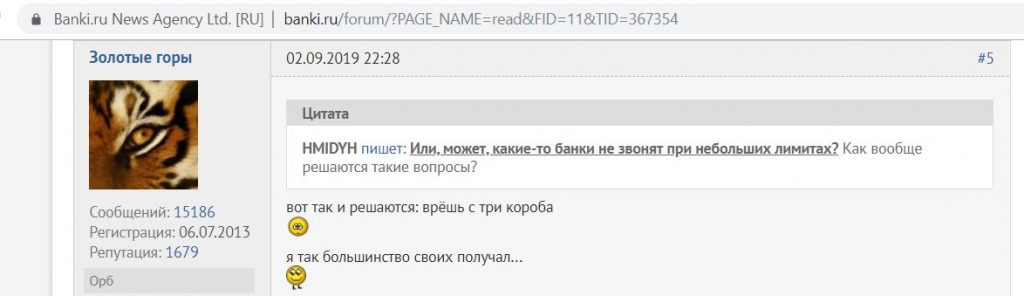

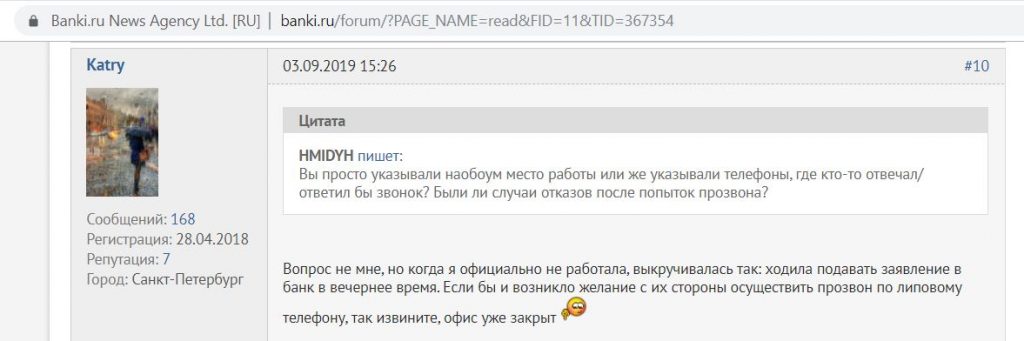

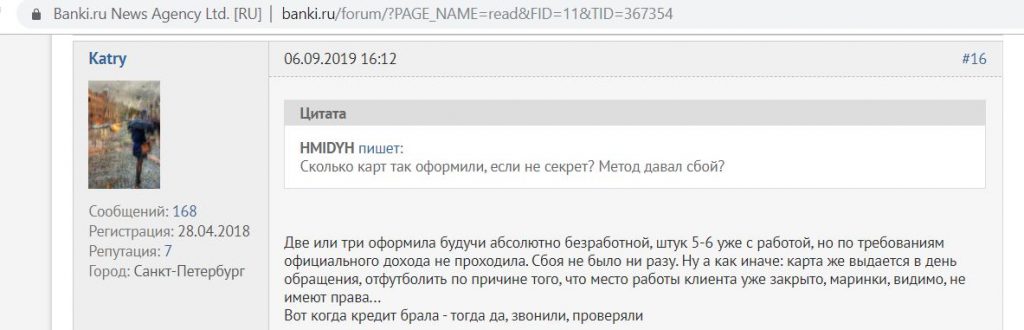

– Лучше не говорить, что вы безработный.

Если запрашиваемая сумма кредитного лимита по карте невелика, и при этом официально вы нигде не работаете, то лучше будет назвать вымышленное место работы, чем признаться, что вы безработный. Есть вероятность, что банк просто не будет проверять ваши слова.

– Можно иногда согласиться на некоторые платные услуги и страховки.

Есть банки, в которых платные услуги и страховки легко отключаются дистанционно с помощью чата поддержки (например, в «Альфа-Банке» или «Райффайзенбанке»), поэтому при оформлении кредитки на них вполне можно и согласиться. С платными услугами банки гораздо охотнее одобряют свои продукты, хотя и не признаются в том, что допуслуги как-то влияют на их решение.

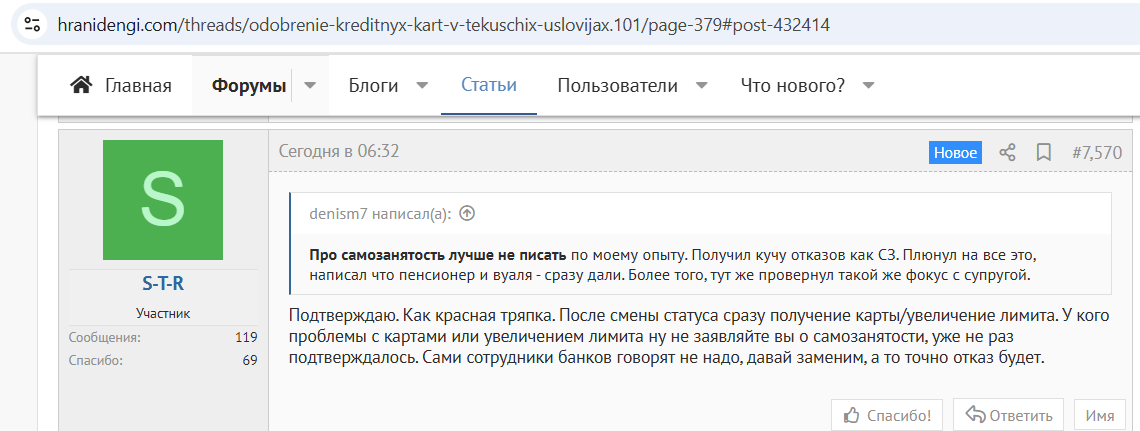

– Лучше не говорить, что вы самозанятый.

Судя по отзывам, банки не любят одобрять кредитки самозанятым, для них это выглядит как нестабильный источник дохода.

Вывод

Вывод

Каждый банк принимает решение выдавать или не выдавать кредитную карту/кредит, анализируя множество различных параметров, а не только уровень дохода клиента. Невозможно заранее узнать, какие факторы в итоге окажутся более весомыми для принятия решения, к тому же банки периодически меняют свою скоринговую модель, в зависимости от спроса на кредитные продукты.

Таким образом, получить отказ может каждый человек, и не стоит переживать по этому поводу, просто у банка на данный момент неподходящая под вас скоринговая модель. Однако повысить вероятность одобрения все же можно.

Очень рассчитываю на ваши дополнения к статье, особенно интересен опыт получения кредиток без официального трудоустройства и с небольшим подтверждённым доходом.

Надеюсь, моя статья была вам полезна, о всех уточнениях и дополнениях пишите в комментариях.

За обновлениями в этой и других статьях можно следить на Telegram-канале: @hranidengi.

Подписывайтесь, чтобы быть в курсе всех изменений:)

Реклама. Информация о рекламодателе по ссылкам в статье.

Мне Сбербанк предодобрил кредитку. Вот это я понимаю как настоящее предодобрение)

Просто пошел в офис с одним только паспортом и за 5 минут забрал кредитку с уже определенной банком суммой лимита. Анкету, разумеется, заполнял. Но там ни место работы, ни контактных телефонов других лиц, только пару строк личной информации. Потом Марина принесла мне уже готовую карту и усе)

На тот момент я не работал официально и был весьма молод). Говорил как есть, что не работаю. Без разницы, сказали вам уже одобрено и все равно дадим)

Жаль что Тинькофф так не умеет. Постоянно приходит рассылка с “предодобрено”, и постоянно отказ по этим предложениям.

Здравствуйте. Есть несколько кредиток, включая тинькоф. Подал заявку на получение еще одной у тинькоф, отказали. Можно попробовать в другом банке (хоум кредит, например) или лучше выждать 3 месяца для увеличения вероятности одобрения?

P.S. Одну неиспользуемую закрыл 2 недели назад. В другом банке увеличили лимит без проблем.

Добрый день. Вероятность получения кредитки в другом банке выше, чем одобрение второй кредитки Тинькфф Банка (судя по отзывам).

Чтобы подать заявку в другом банке, исходя из Вашего опыта, 3 месяца после отказа в Тинькоф можно не ждать?

3 месяца ждать не обязательно.

Верхний порог может быть самым разным, нужно пробовать просить побольше. Банк сам снизит при одобрении, если понадобится.

Спасибо! Еще один вопрос. Банки легче одобряют увеличение лимита по действующей карте (если активно ее используешь) или лучше подавать заявку в другом? Не испортит ли отказ в последнем случае кредитную историю?

Один-два отказа не портят кредитную историю, вот 10-15 за небольшой промежуток времени да.

Не во всех банках можно попросить увеличение лимита, но они могут повышать его по собственной инициативе. Банк, конечно, больше любят знакомых клиентов, а не новичков.

1. При заявке на КК доход “честный” указать или лучше прибавить?))

2. Если подавать заявку на вторую карту в одном банке, телефон и почту прежние указывать или второй номер завести?

1. По моим наблюдения, лучше прибавлять.

2. Банк ведь все равно вас узнает по паспортным данным.

После закрытия кредитной карты, как быстро информация отражается в БКИ?

В историю заносится запись о том, что кредит погашен досрочно, без указания хорошо это или плохо, только объективный факт. Считать эту запись порчей или улучшением – дело того банка, который эту историю потом будет читать.

К чему это гадание об этапах и прочих внутренних процедурах? Учитывать ваше устройство для вынесения решения может как живой оператор, так и алгоритм робота.

Ну почему же ерунда – баллы посчитаны БКИ для того, чтобы человек, который заказал себе свой отчёт, смог оценить вероятность получения кредита, насколько это возможно без информации о внутреннем устройстве системы оценки конкретного выбранного банка. И со своей задачей эта штука неплохо справляется. Раз балл снизился – у создателей калькулятора баллов из БКИ есть основания полагать, что событие банки расценят скорее негативно.

У программистов из БКИ есть огромная подборка данных об одобрениях и отказах, а также о данных, которые передавались в банки незадолго до появления таких записей. У них есть возможность проверить, насколько адекватно их баллы отражают действительность.

Ставка участвует в формуле расчёта кредитной нагрузки. При прочих равных у обладателя кредитки с меньшей ставкой больше шансов получить новый кредитный продукт или повышение лимита по существующим.

Мне летом неожиданно 2 месяца подряд выпали супермаркеты. Ни до того, ни после больше так не везло. Клиент банка больше 5 лет.

Что вы имеете ввиду под «никак не открыть историю»? Если ни один банк не выдаёт кредит, значит в кредитной истории есть что-то, что им не нравится. Добавление кредитного доктора не перетрёт другие строчки в отчёте.

Утверждения «нет кредитной истории» и «нигде не удается получить кредитную карту» не могут быть одновременно правдивыми. Если вы подавали заявку на кредитную карту, то история у вас уже есть, и в ней как минимум одна запись.

Дмитрий, здравствуйте.

Сегодня в телеграмм канале вы написали:

“Если с 15.02.23 не было “Тинькофф Платинум”, то при заказе до 31 марта по ней будет положено вечное бесплатное обслуживание”

откуда инфа? я почитал условие акции, там нет такого. У меня менее года прошло с момента закрытия платинум, а карту получить хочется сеичас

Эсть ли у тебя статью о ипотеке? – где и как выгодно брать и на чего обратить внимание? Спасибо заранее Дима!

Добрый день, статьи про ипотеке нет. Но выгоднее брать там, где меньше процентная ставка, как бы просто это не звучало.

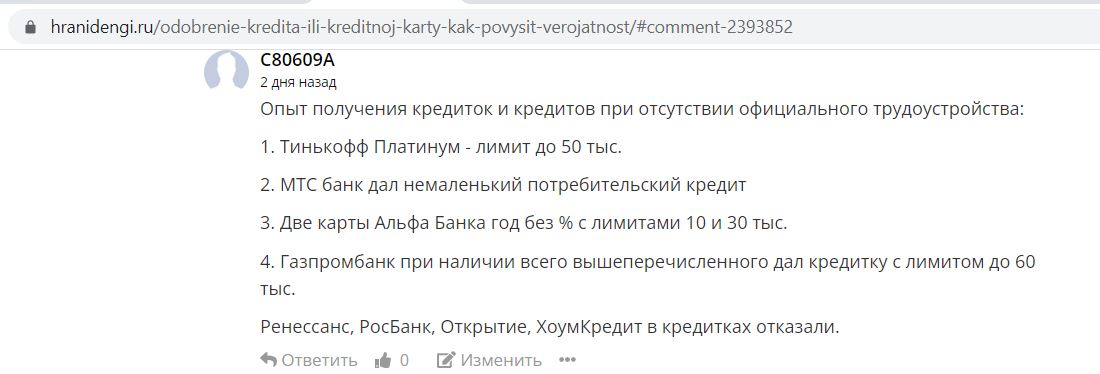

Опыт получения кредиток и кредитов при отсутствии официального трудоустройства:

1. Тинькофф Платинум – лимит до 50 тыс.

2. МТС банк дал немаленький потребительский кредит

3. Две карты Альфа Банка год без % с лимитами 10 и 30 тыс.

4. Газпромбанк при наличии всего вышеперечисленного дал кредитку с лимитом до 60 тыс.

Ренессанс, РосБанк, Открытие, ХоумКредит в кредитках отказали.

Спасибо Вам за отзыв, думаю, он многим будет полезен!

Оставлю и я свои пять копеек.

На сегодня имею три кредитные карты:

1. УБРиР Май Фридом- 75 тыс. лимит.

2. Альфа 365 без % – 50 тыс.

3. Тинь Платинум – 33 тыс.

Плюс одобрена вторая карта в УБРиР на 90 тыс. Правда брать не хочу.

Отказали V ОТП и Сбер.

С месяц назад в приложении появилось предложение оформить кредитку тинькофф, одобрили лимит в 230к.

На днях также оформил опять же в приложении сбера кредитку на 200к, также одобрена. Причем на тиньке суммы есть, сбер не трогал уже несколько лет, но все равно сразу система согласилась.

Интересно и то, что в обоих случаях у меня карты виртуальные, пластик пока не получал.

Не реклама ;) Просто на заметку.

Решил получить максимальное число КК для понятно чего. Нагрузка и так довольно высокая. На том же Райфе уперся в макс. количество КК 7 штук. Есть также 2 Альфы, Открывашка, КЕБ, ОТП.

Ипотек и тп кредитов нет. В МФО не обращался. КИ хорошая.

Пробую. Отказы (практически подряд): Альфа (частично з/п), ВТБ, Реник, Росбанк (был даже предодобрен), ОТП, ГПБ, Хоум. Ну, думаю, конкретно уперся в нагрузку.

Есть еще у пивовара КК (All Airlines) с небольшим лимитом. Не пользуюсь для покупок, поэтому КЛ не повышают. Дай, думаю, попробую еще у него – Платинум. О, чудо! Одобрена, да еще с неплохим лимитом.