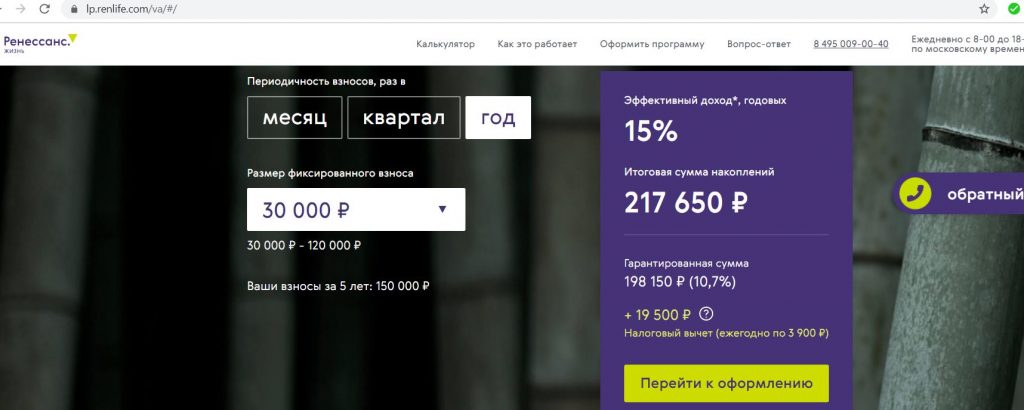

Многие читатели просили проанализировать инвестиционный продукт «Ценный актив» от СК «Ренессанс Жизнь», по которому обещают доходность до 15% годовых, причем 10,7% годовых — это гарантированная доходность от страховой компании, а 4,3% можно получить от государства в качестве социального налогового вычета (по аналогии с инвестиционным вычетом от взносов на индивидуальный инвестиционный счет). Вот как выглядит реклама на сайте:

В сегодняшней статье мы подробно разберем суть предложения, а также все его подводные камни.

Сразу спойлер: указанную доходность действительно реально получить, но и подводных камней хватает :)

Документы для ознакомления я попросил прислать на почту до оформления (полисные условия, «рыбу» полиса, памятку и презентацию), что и было оперативно сделано.

UPD: 27.06.2021

У компании «Ренессанс Жизнь» появился похожий продукт «Ценный актив Смарт» (новое название «Смарт Плюс») с гарантированной доходностью 12% годовых сроком на 3 месяца. Подробный обзор читайте в статье: Ценный актив Смарт от СК Ренессанс Жизнь: доходность 12% годовых. В чем подвох?.

Подпишись на канал @hranidengi в Telegram — только там самая оперативная информация об обновлениях, полезные лайфхаки и другие интересности из мира финансов.

А ещё финансовый форум Храни Деньги! уже работает:)

А ещё финансовый форум Храни Деньги! уже работает:)

Храни Деньги! рекомендует:

Ценный актив от СК Ренессанс Жизнь. В чем суть

Ценный актив от СК Ренессанс Жизнь. В чем суть

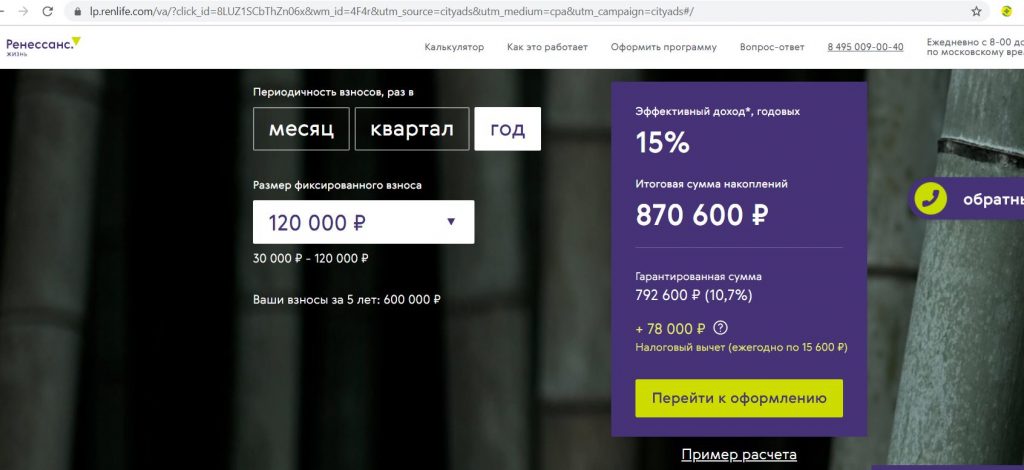

Итак, «Ценный актив» от СК «Ренессанс Жизнь» — это накопительное страхование жизни сроком на 5 лет. Договор оформляется только онлайн, при этом нужно самостоятельно выбрать периодичность взносов (либо каждый месяц, либо раз в квартал, либо раз в год), а также величину взносов (до 120 000 руб. в год).

Самая высокая гарантированная доходность положена при ежегодных взносах — 10,7% годовых, при квартальных — 8,7%, при ежемесячных — 8,2%.

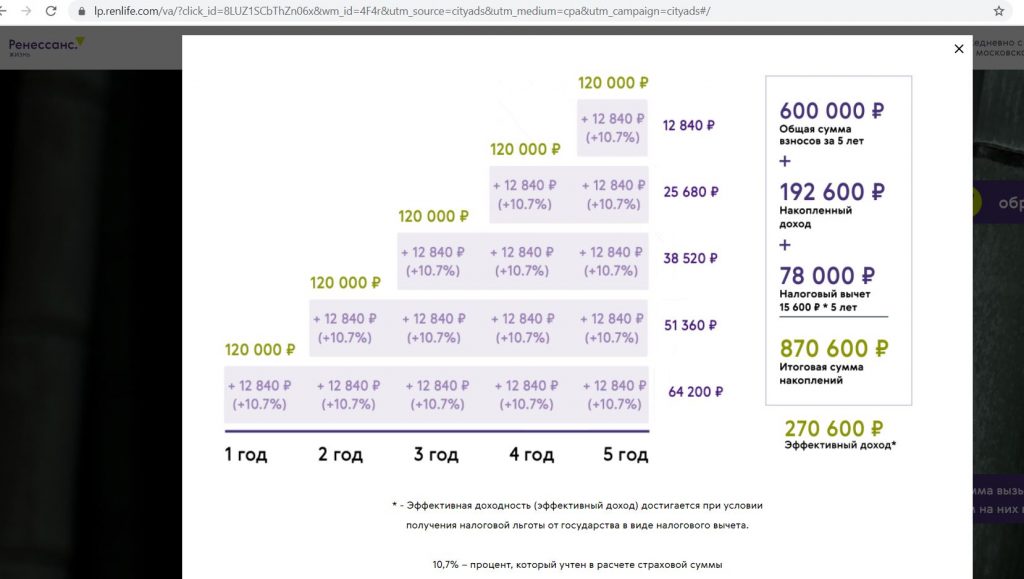

Так при ежегодных взносах в 120 000 руб. накопленный доход по ставке 10,7% составит 192 600 руб., + можно еще получить от государства вычет в 78 000 руб. (каждый год по 15 600 руб.)

UPD: 26.01.2021

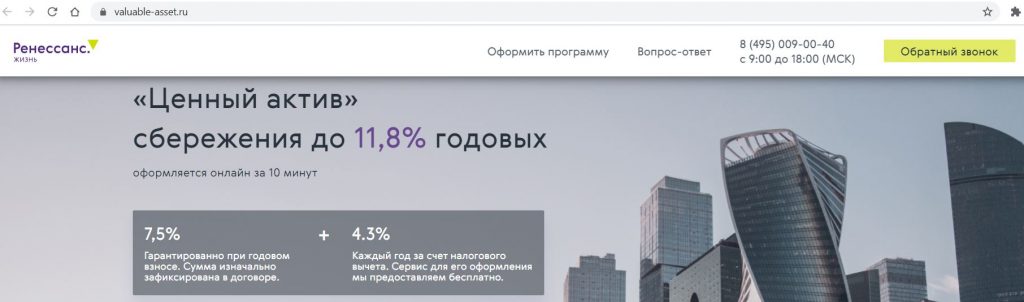

По состоянию на 25 января 2021 предлагаемая гарантированная доходность для новых договоров по продукту «Ценный актив» при ежегодных взносах составляет 7,5% годовых (6,5% годовых при ежеквартальных взносах и 6% годовых при ежемесячных):

Главные условия: нельзя пропускать взносы, нельзя досрочно расторгнуть договор.

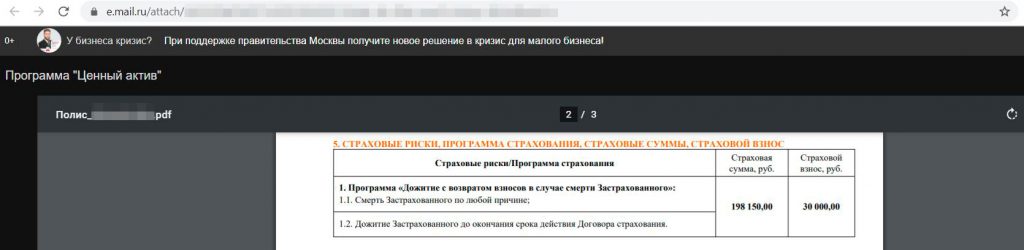

Для примера я оформлял «Ценный актив» с ежегодными взносами по 30 000 руб., здесь гарантированная страховая сумма через 5 лет составит 198 150 руб. (30 000*5 взносов + 48 150 руб. процентами), она прописана в страховом полисе, значит, доходность в 10,7% годовых зафиксирована:

Данные я заполнил онлайн, после чего на почту пришли документы и пароль для заключения договора, второй пароль (нужны оба) приходит в смс.

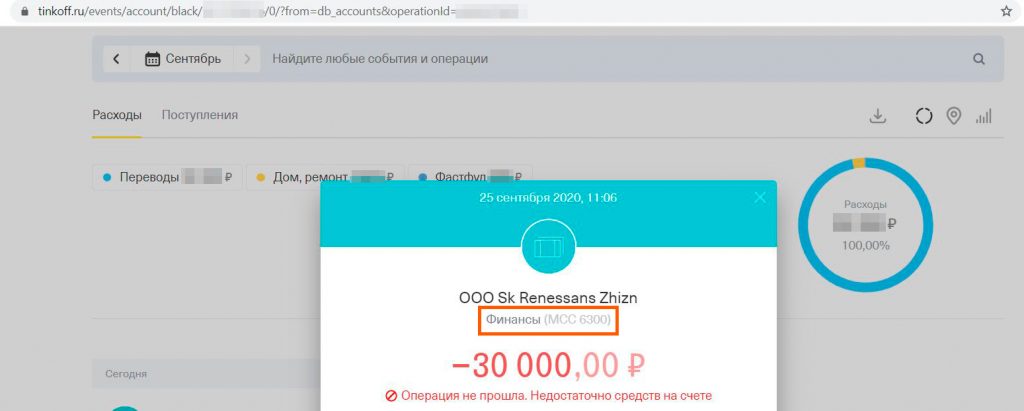

Затем нужно оплатить с любой карты первый взнос. МСС этой операции был 6300, за него можно получить кэшбэк по некоторым картам и еще немного увеличить доходность (по «Альфа-Карте» — 1,5-2%, по Opencard — 2-3%, по Tinkoff Black — 1%):

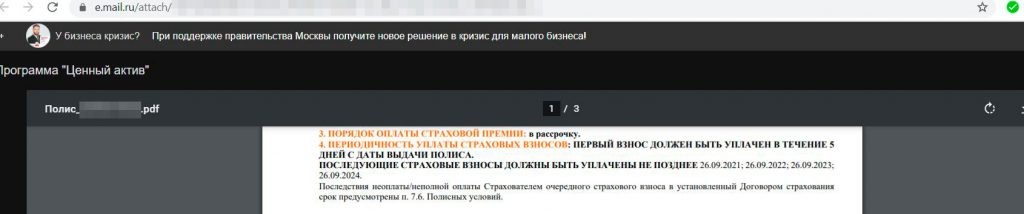

Последующие страховые взносы по 30 000 руб. в моем случае должны быть внесены не позднее 26.09.2021, 26.09.22, 26.09.23, 26.09.24.

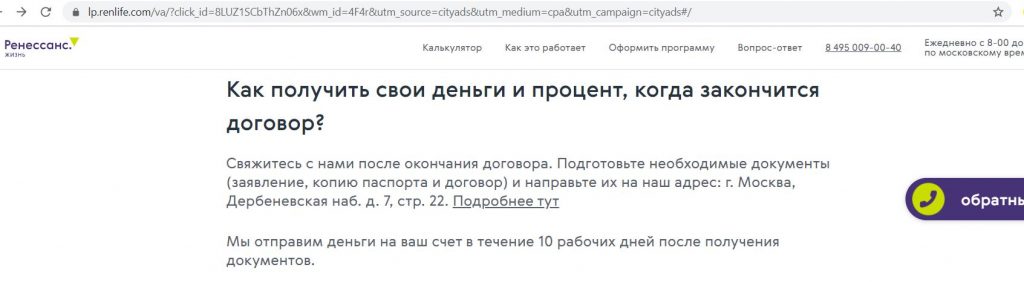

Соответственно, после 26.09.25 через личный кабинет «Ренессанс Страхования» нужно будет подать заявление на получение причитающейся выплаты и ждать 10 рабочих дней:

При необходимости можно купить несколько полисов «Ценный актив», правда, стоит помнить, что социальный налоговый вычет положен максимум со 120 000 руб./год:

А теперь самое интересное: подробнее остановимся на недостатках данного продукта. Все-таки накопительное страхование жизни (НСЖ) — это совсем не вклад. Тут есть очень много нюансов, о которых необходимо знать, прежде чем принимать решение. Гарантированная доходность в 10,7% годовых (по состоянию на 25.01.2021 – 7,5% годовых) при ключевой ставке в 4,25% годовых не может быть без рисков.

Также нелишним будет прочить обзорную статью про НСЖ и ИСЖ, написанную ранее.

Ценный актив от Ренессанс Страхования. Недостатки

Ценный актив от Ренессанс Страхования. Недостатки

1 Срок 5 лет.

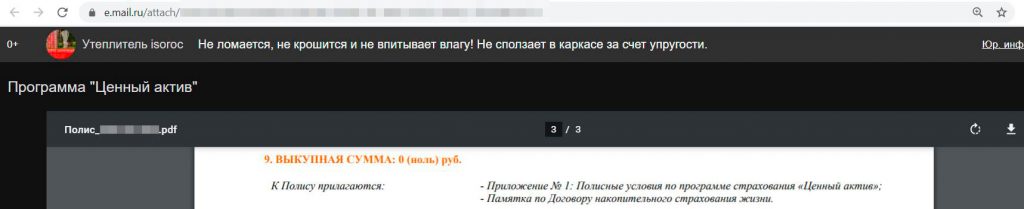

Договор «Ценный актив» заключается на 5 лет, расторгнуть его досрочно и вернуть деньги нельзя, выкупная сумма равна 0:

Единственное, в течение 14 дней с момента первого взноса можно воспользоваться периодом охлаждения, если вы передумали заключать договор страхования:

Если нет 100% уверенности, что внесенные деньги не понадобятся вам в течение 5 лет, полис лучше не оформлять.

2 Обязательно нужно делать периодические взносы.

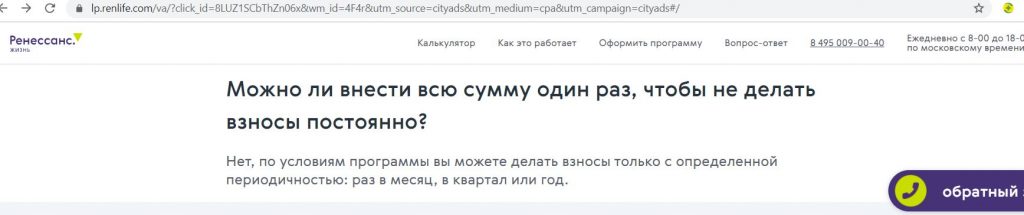

Согласно условиям договора, необходимо делать взносы с выбранной при оформлении периодичностью, либо ежемесячно, либо раз в квартал, либо ежегодно.

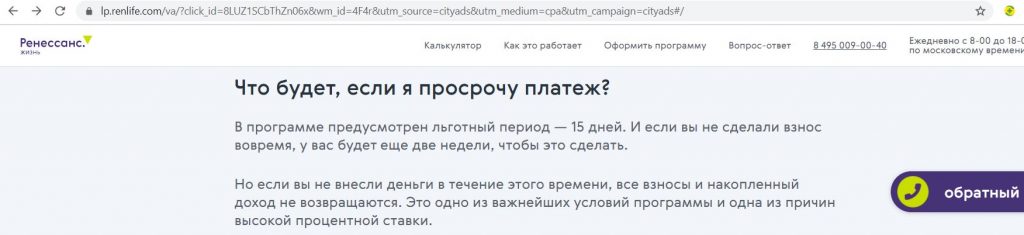

В рекламе говорится, что если не полностью внести соответствующий взнос до указанной даты, то будет еще 2 недели, когда это еще можно успеть. Если не внести нужную сумму, то договор расторгается, и все ранее внесенные взносы не возвращаются, соответственно, никакого дохода не будет, одни убытки:

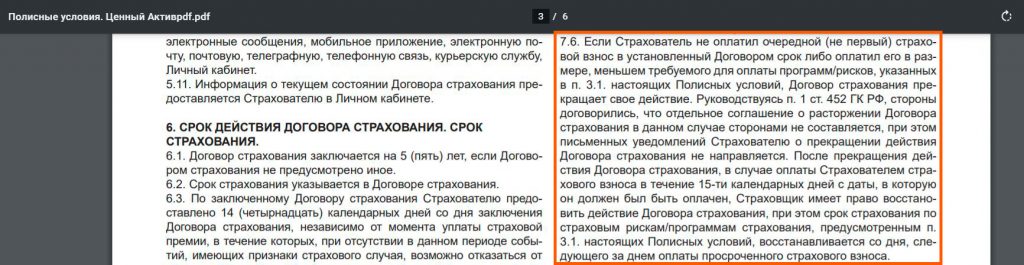

При этом в полисных условиях написано, что страховая не обязана восстанавливать договор, если оплата произойдет в течение 15 дней с пропущенной даты, а лишь имеет на это право:

Это основной риск: можно потерять все. На вкладах такого риска нет, тело вклада отдадут в любом случае.

3 Нужен белый доход для получения налоговых вычетов.

В отличие от распиаренного инвестиционного налогового вычета, который можно получить от взносов на индивидуальный инвестиционный счет (максимальный налоговый вычет составляет 400 000 руб./год, значит, от государства можно вернуть 52 000 руб./год), социальный вычет не такой известный.

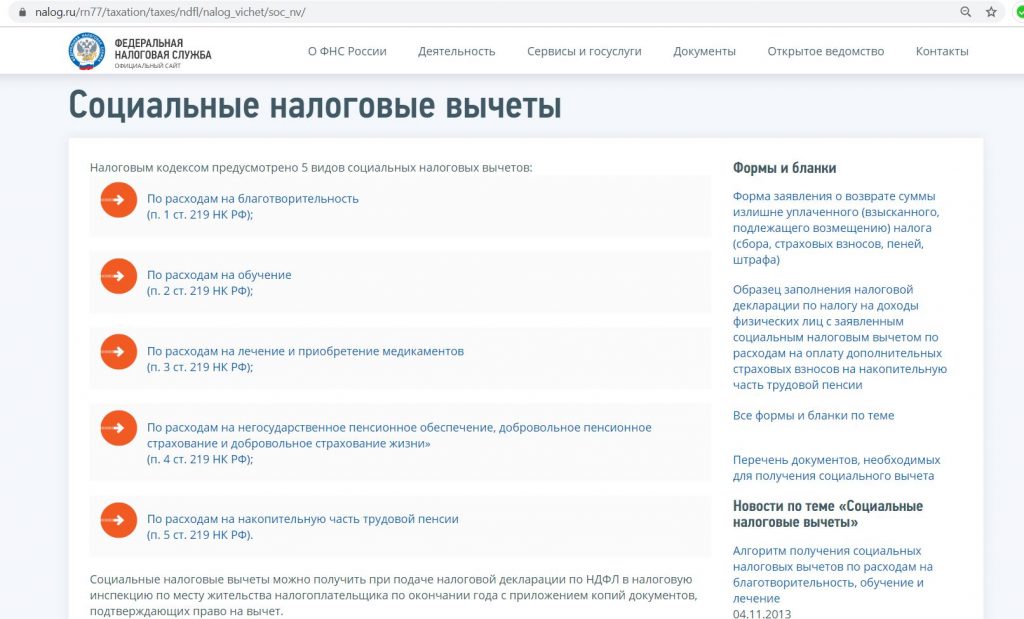

Существуют 5 разновидностей социального вычета: по расходам на благотворительность, на обучение, на лечение и приобретение медикаментов, на трудовую пенсию, а также на интересующее нас сегодня добровольное страхование жизни (при сроке договора от 5 лет).

Здесь налогооблагаемую базу можно уменьшить максимум на 120 000 руб./год, т.е. по всем видам социального вычета от государства получится вернуть не более 120 000*0,13=15 600 руб./год в сумме.

Важно: Как и в случае с другими налоговыми вычетами, чтобы вернуть часть денег от государства, в налоговом периоде должен быть соответствующий белый доход, облагаемый по ставке 13%. Если такого дохода нет, то налоговыми вычетами воспользоваться не получится.

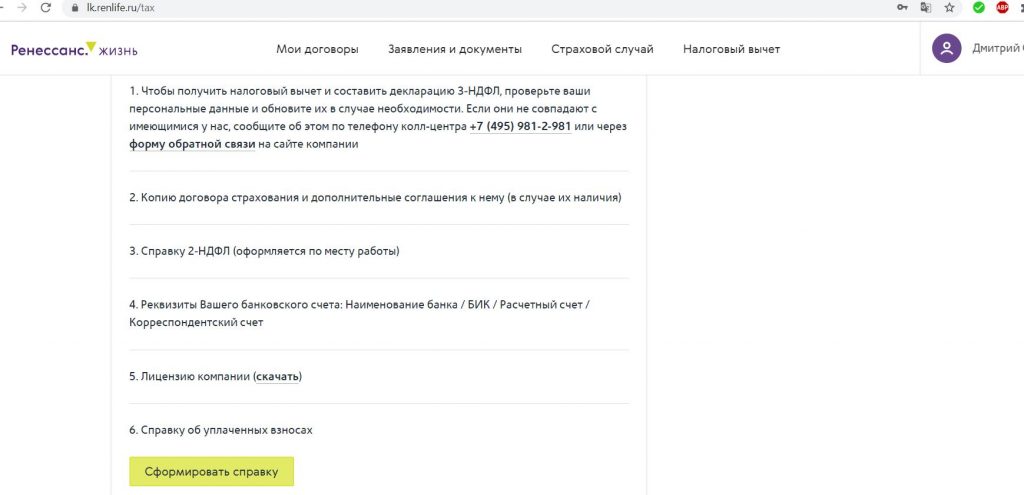

Сама процедура получения социального налогового вычета довольно проста (тут все аналогично составлению декларации 3-НДФЛ для получения инвестиционных налоговых вычетов, инструкцию можно посмотреть здесь). Все необходимые документы можно получить в личном кабинете «Ренессанс Жизнь»:

Сертификат на 2500 руб. за накопительный счёт «Газпромбанка», cертификат на 1500 руб. за бесплатную «115 дней без %» от «Ренессанс Банка», вечно бесплатная кредитка «Альфа-Банка» с бесплатной обналичкой и кэшбэком, 7 000 руб. за расчётный счёт в «Альфа-Банке», до 5 000 руб. за брокерский счёт в «Альфа-Банке», до 8 акций «Роснефти» за бесплатный брокерский счёт в «Т-Банке», 2000 руб. за кредитную «Платинум» от «Т-Банка» с бесплатной обналичкой заёмных средств, сертификат на 1000 руб. за бесплатную карту «МТС Деньги», 1000 руб. за бесплатную «Халву» от «Совкомбанка», 2000 руб. за бесплатную «ОТП Карту», сертификат на 1000 руб. + 1500 баллов за бесплатную «Твой Кэшбэк» от «ПСБ», 1000 руб. за бесплатную «Альфа-Карту», сертификат на 1000 руб. за карту «Газпромбанка» с удвоенным кэшбэком, 1000 руб. за бесплатную My Life от «УБРиР» с кэшбэком 5% на ЖКХ, 1000 руб. за карту Black от «Т-Банка»

Храни Деньги! рекомендует:

4 Недостатки страховой составляющей договора.

Честно говоря, «Ценный актив» только называется накопительным страхованием жизни. На самом деле страховой составляющей здесь, в общем-то, нет, правда и цели тут другие.

Обычно суть накопительного страхования жизни заключается в определении суммы, которую вы хотите накопить, на основе этого происходит расчет величины периодических взносов с учетом гарантированной доходности. В случае смерти или потери здоровья страховая продолжит делать необходимые взносы за вас, и в конце вы или выгодоприобретатели получите указанную сумму. Т.е. тут страховая заинтересована, чтобы страхователь был в полном здравии и продолжал делать взносы до окончания действия полиса.

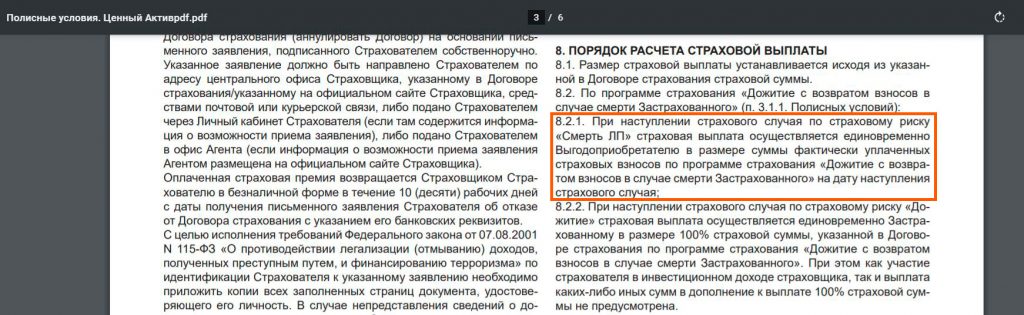

В случае с «Ценным активом» все совсем не так. Как бы жутковато это не звучало, но страховой выгодно, чтобы застрахованный не дожил до окончания действия полиса. Т.к. в случае его смерти выгодоприобретателям (указываются при оформлении продукта), либо наследникам просто возвратят внесенные ранее взносы, без какого-либо дополнительного дохода (в нашем случае без гарантированных в рекламе 10,7% годовых).

Важно: указанная в договоре страховая сумма (с учетом доходности в 10,7% годовых) положена, только если застрахованный доживет до окончания действия договора.

Кроме того, в случае смерти застрахованного у страховой компании может быть куча поводов, чтобы не вернуть выгодоприобретателям даже уплаченные ранее взносы, или, как минимум, серьезно задержать выплаты.

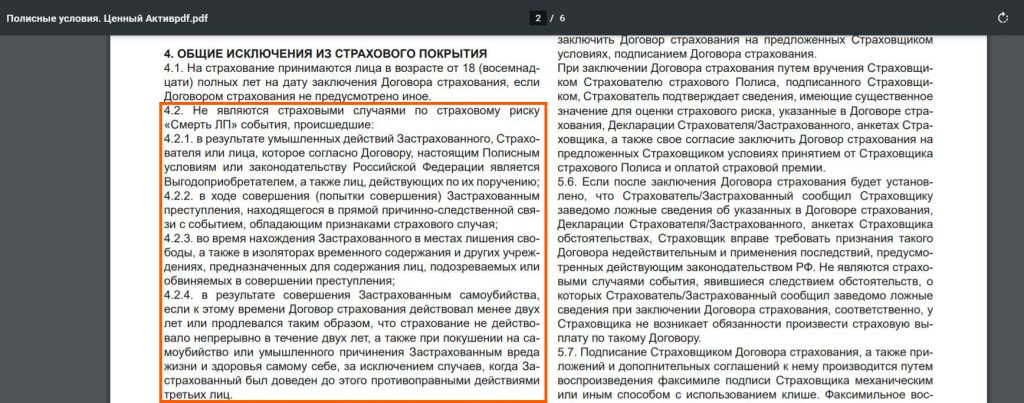

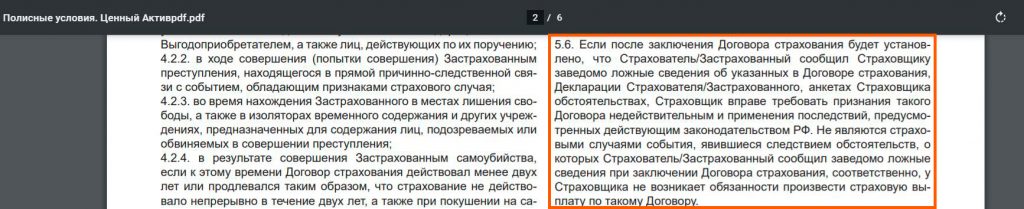

● Страховая ничего не вернет, если смерть застрахованного наступила в результате умышленных действий выгодоприобретателя/страхователя/застрахованного, либо в результате совершения им преступления, либо просто в момент нахождения застрахованного в местах лишения свободы, а также в результате самоубийства, если к этому времени договор действовал менее 2-х лет:

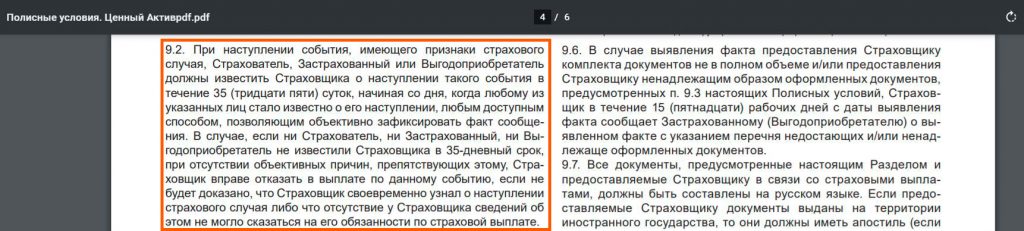

● О страховом случае (либо смерть застрахованного, либо его дожитие до окончания срока действия договора) выгодоприобретатели/застрахованный должны сообщить в течение 35 дней с момента его наступления. Если не успеть, то страховая может не платить:

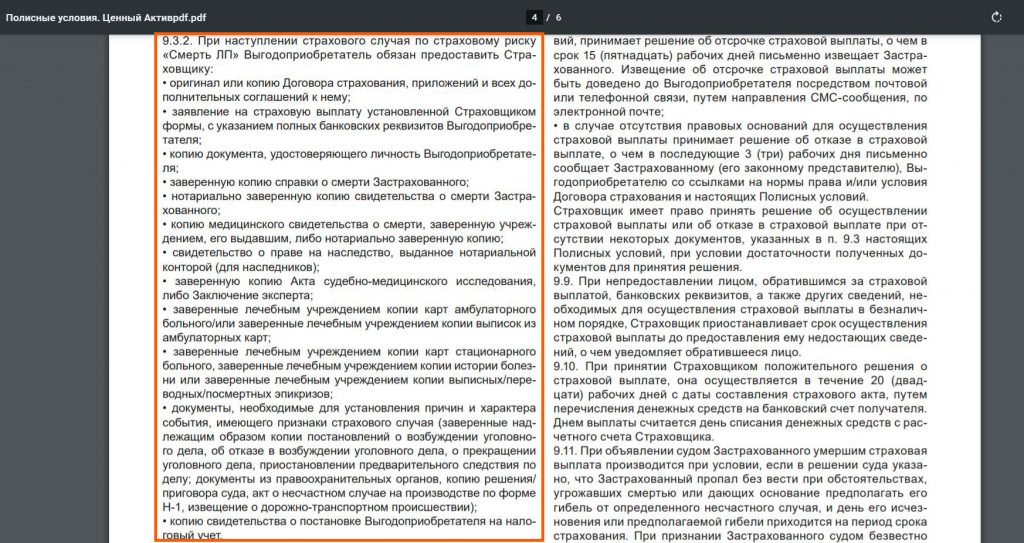

● Выгодоприобретателям в случае смерти застрахованного потребуется собрать довольно много документов:

На каждом медицинском документе должно быть минимум 2 печати:

Причем все документы должны быть составлены разборчивым почерком и не иметь признаков повреждения:

К тому же нельзя будет предоставить эти документы в электронном виде:

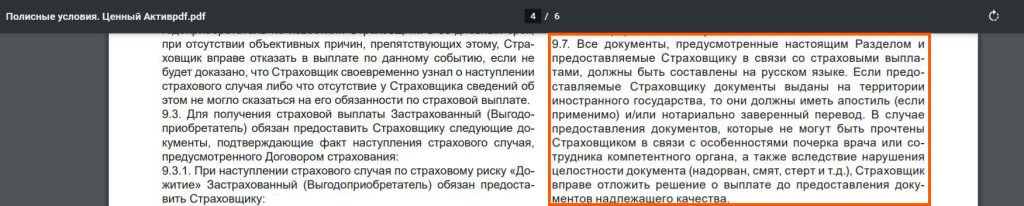

Если страховой понадобится провести какое-нибудь расследование или проверку, она может отсрочить выплаты:

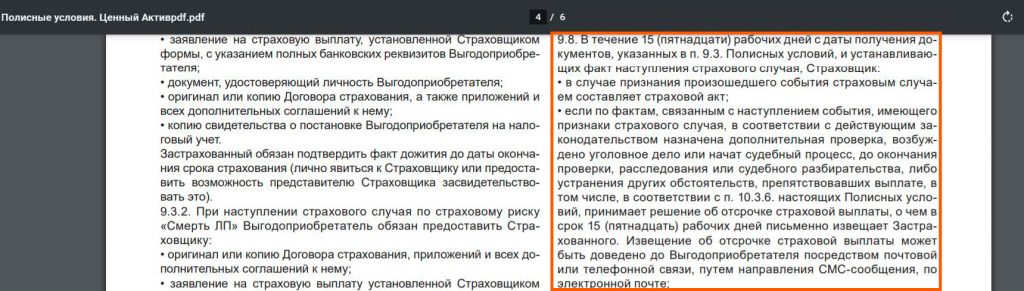

После предоставления всех документов страховая может еще до 20 рабочих дней тянуть с выплатами:

● В случае признания застрахованного безвестно отсутствующим страховая выплата не производится:

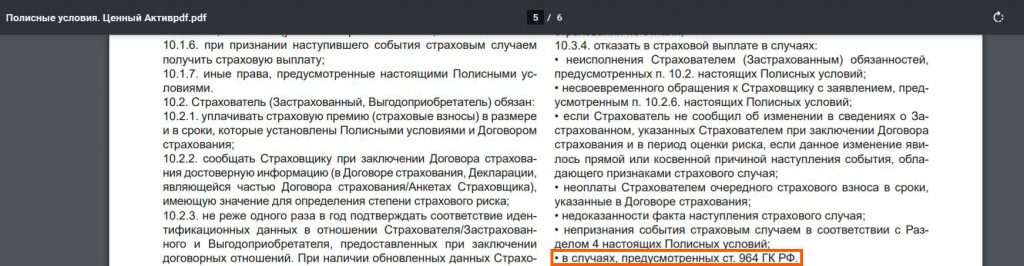

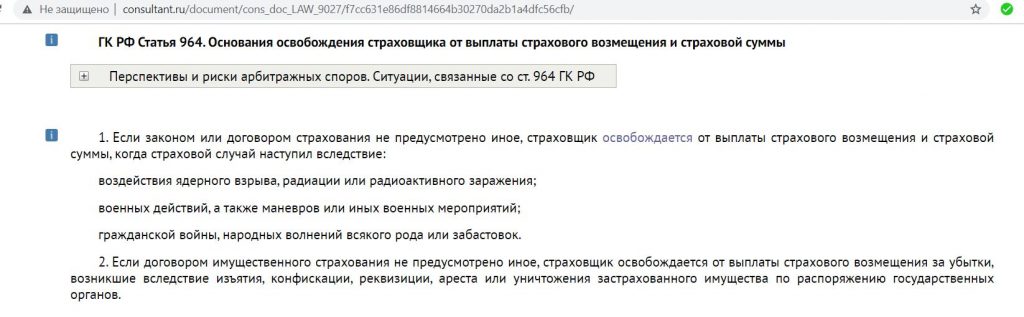

● Страховая не обязана платить, если страховой случай произошел в результате военных действий, ядерного взрыва, гражданской войны.

5 Нужно аккуратно заполнить все данные.

При оформлении продукта нужно быть особенно внимательным, заполняя свои данные, тут не на кого будет свалить вину в случае ошибки. Страховая не требует загружать сканы документов и, соответственно, не перепроверяет вас.

Зато потом в случае обнаружения ошибки договор может быть признан недействительным:

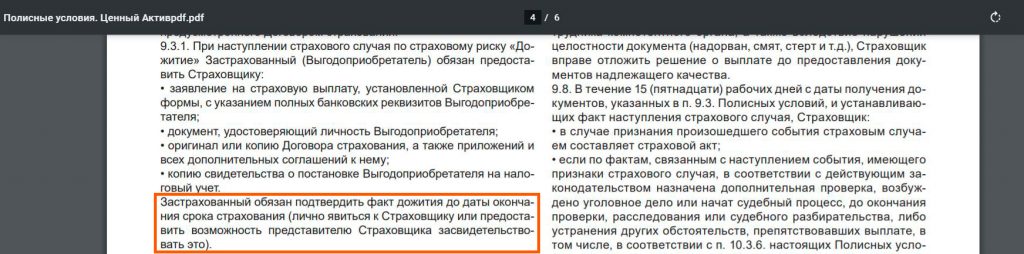

6 Могут потребовать доказать, что вы живы.

Процесс получения выплаты после окончания срока действия продукта «Ценный актив» выглядит нехитро, в личном кабинете «Ренессанс Жизнь» нужно подать соответствующее заявление.

Однако в полисных условиях страховая компания прописала себе право потребовать от вас доказать, что вы живы (лично явиться к страховщику или предоставить возможность представителю страховщика засвидетельствовать это).

На горячей линии уверяли, что страховая компания пользуется этим правом только в исключительных случаях.

7 Налоги.

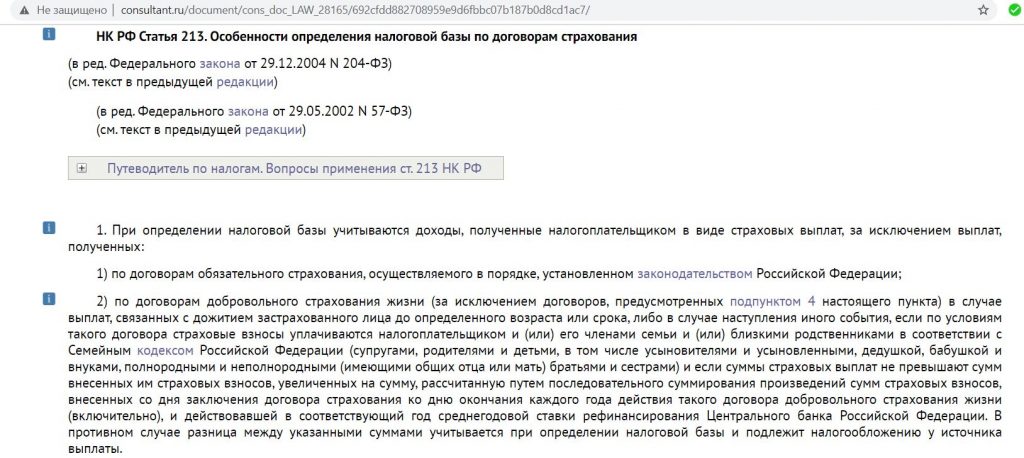

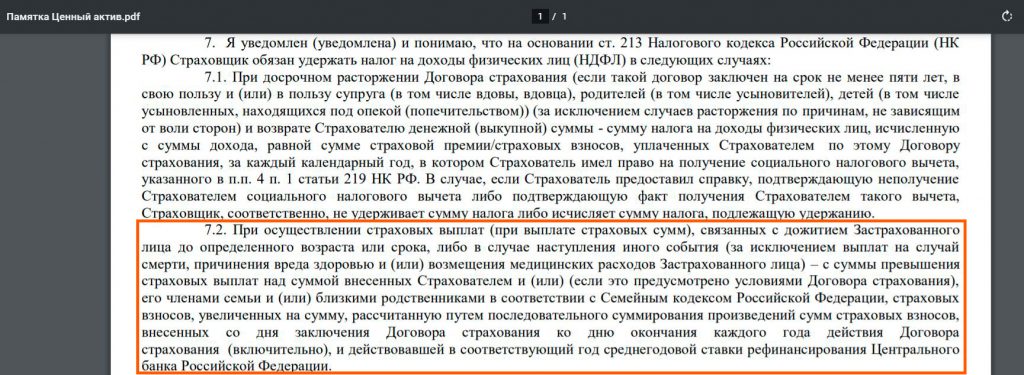

Консультант по телефону сказал, что никакие налоги по продукту «Ценный актив» удержаны не будут, однако в полисных условиях четко прописано, что страховая обязана удержать налог в случаях, предусмотренных ст. 213 НК РФ:

А там говорится, что не облагается налогом доход, не превышающий ставку рефинансирования (на данный момент это 4,25% годовых), а у нас ведь заявлены все 10,7% годовых):

Собственно, это и указано в памятке, налог все-таки будет:

Так что итоговая доходность должна уменьшиться. Для наглядности, со 100 000 руб. за год доходность по ставке 10,7% годовых будет 10 700 руб., доход по ключевой ставке в 4,25% за год составил бы 4250 руб. С разницы страховая удержит налог (10 700-4250)*0,13=838,5 руб. Т.е. наша доходность с учетом налогов составит 9,86%.

Эти выкладки я озвучил консультанту на горячей линии, но он не сдавался и твердо заявлял, что никаких дополнительных налогов по продукту не будет. Может, конечно, я что-то не учитываю, уточним этот момент чуть позже.

8 Бумажный договор можно забрать только в офисе.

Тот факт, что взаимодействие с компанией «Ренессанс Жизнь» при оформлении «Ценного актива», последующих взносах, а также заказе выплаты происходит полностью дистанционно, позволяет ей максимально снижать издержки и предлагать высокую доходность. Электронные документы, исходя из условий, имеют юридическую силу.

Однако для спокойствия хотелось бы все-таки иметь и бумажные документы, а получить их можно только в центральном офисе:

9 Нет страховки АСВ.

СК «Ренессанс жизнь» — крупная страховая компания с высоким рейтингом финансовой надежности (RuA+ со стабильным прогнозом рейтингового агентства «Эксперт РА»), к тому же при отзыве лицензии ее обязательства перед клиентами не аннулируются, а переходят к перестраховочной компании.

Тем не менее, здесь нет простой и понятной страховки от АСВ, как в случае с вкладами в банках, где государство гарантирует возврат денег до 1,4 млн руб. при отзыве лицензии у банка.

Вывод

Вывод

Продукт «Ценный актив» от «Ренессанс Страхования» выглядит вполне привлекательным, гарантированная ставка в 10,7% годовых (по состоянию на 25.01.2021 – 7,5% годовых) прописана в договоре и не зависит от каких-нибудь колебаний на рынках, также интересна возможность получения дополнительной доходности в 4,3% от государства за счет социального налогового вычета, ну и кэшбэк за МСС 6300 тоже лишним не будет :) Удобно, что взаимодействие с компанией происходит онлайн.

Недостатков тут, как видно из статьи, тоже хватает, без рисков не бывает высокой доходности. Договор рассчитан на 5 лет без права досрочного расторжения и возврата денег, нельзя пропускать периодические взносы, желательно еще не умереть за это время, а то у выгодоприобретателей появится много проблем с получением ранее уплаченных вами взносов, а всю доходность страховая компания просто оставит себе.

UPD: 27.06.2021

У компании «Ренессанс Жизнь» появился похожий продукт «Ценный актив Смарт» (новое название «Смарт Плюс») с гарантированной доходностью 12% годовых сроком на 3 месяца. Подробный обзор читайте в статье: Ценный актив Смарт от СК Ренессанс Жизнь: доходность 12% годовых. В чем подвох?.

Буду признателен за репост:)

Надеюсь, моя статья была вам полезна, о всех уточнениях и дополнениях пишите в комментариях.

За обновлениями в этой и других статьях можно следить на канале "Храни Деньги!": @hranidengi.

Подписывайтесь, чтобы быть в курсе всех изменений:)

Реклама. Информация о рекламодателе по ссылкам в статье.

По ссылке попадаю на актив 3 месяца. Продукт на 5 лет больше не существует?

Да, на 5 лет новичкам больше не открывают.

1) Ставка фиксируется в момент оформления полиса;

2) Вполне, договор же на 5 лет;

3) Сейчас такой продукт не открыть;