Обновлено 12.07.2021.

Впереди лето, а значит, самое время обновить обзор лучших карт для покупок за границей, тем более что с момента выхода прошлой статьи прошел уже целый год.

Многие кредитные организации изменили условия по своим картам, появились новые предложения от других банков. Изменения коснулись, в основном, тарифов, но не общих механизмов конвертации или рекомендаций по использованию карточек за рубежом.

Подпишись на канал @hranidengi в Telegram — только там самая оперативная информация об обновлениях, полезные лайфхаки и другие интересности из мира финансов.

А ещё финансовый форум Храни Деньги! уже работает:)

А ещё финансовый форум Храни Деньги! уже работает:)

Храни Деньги! рекомендует:

МЕХАНИЗМ КОНВЕРТАЦИИ ПРИ ПОКУПКАХ ЗА РУБЕЖОМ

МЕХАНИЗМ КОНВЕРТАЦИИ ПРИ ПОКУПКАХ ЗА РУБЕЖОМ

Большинство карт, выпускаемых в РФ, принадлежит к международным платёжным системам (МПС) Visa или MasterCard. Карты МИР рассматривать не будем, поскольку за границей их не принимают (за исключением нескольких стран).

Итак,

1) при покупке за границей в местной валюте, отличной от доллара или евро (для краткости такую валюту называют «тугрики»), банк, обслуживающий данную торговую точку (эквайер), отправляет в МПС Visa или MasterCard информацию о том, что с держателя карты нужно списать эту сумму в «тугриках».

2) МПС конвертирует «тугрики» в валюту расчёта между платёжной системой и вашим банком (обычно это доллар) и выставляет ему счёт в этой валюте. Банк, выпустивший вашу карту, называется эмитентом.

3) А дальше всё зависит от вашего банка и валюты карты. Если карточка в валюте расчётов эмитента и МПС, то с нее спишется ровно эта сумма. Если валюта отличается, то будет дополнительная конвертация по условиям банка. Здесь может быть и курс банка, ни к чему не привязанный, а может быть и строгая привязка к курсу ЦБ РФ.

Стоит отметить, что курс конвертации платёжных систем можно назвать рыночным, т.е. дополнительных накруток Visa и MasterCard не делают. Курсы конвертации Visa можно посмотреть здесь, курсы конвертации MasterCard здесь.

В момент совершения покупки (авторизации) фактически сумма покупки с вашей карты не списывается, а только блокируется (холдируется), иногда с запасом. Итоговая сумма, как и курс, по которому будет списана сумма с карты, будут известны, когда банк получит от МПС подтверждение совершения операции (обычно 2-5 дней, может и месяц). Если была заблокирована большая сумма, чем получилась после фактического проведения операции, то лишняя часть снова становится доступной на карте.

Основные потери происходят на третьем этапе. Курс конвертации банков в большинстве случаев особой щедростью не отличается. К тому же банки могут взимать дополнительную комиссию за трансграничные операции. Сегодня перед нами стоит задача найти карты, где эти потери будут минимальными.

UPD: 19.07.2020

С 11 августа 2020 международная платежная система MasterCard по картам в долларах и евро будет проводить конвертацию валют по курсу на дату совершения покупки, т.е. на дату авторизации.

У Visa все остается по-старому, будет использоваться курс на дату проведения операции по счету (обычно спустя 3-4 дня после покупки).

ОБЩИЕ РЕКОМЕНДАЦИИ ПРИ ИСПОЛЬЗОВАНИИ КАРТЫ ЗА РУБЕЖОМ

ОБЩИЕ РЕКОМЕНДАЦИИ ПРИ ИСПОЛЬЗОВАНИИ КАРТЫ ЗА РУБЕЖОМ

1 Всегда просите оплату в местной валюте.

Это универсальное правило, за границей или на иностранном сайте нужно всегда платить в местной валюте. Курс конвертации торговой точки никогда не будет выгоднее курса платежной системы и банка. К тому же при расчетах не в местной валюте есть риск нарваться на так называемый трансграничный рубль (когда МПС сконвертирует рубли, получившиеся в результате конвертации торговой точки по драконовскому курсу, в доллар США и стребует эту сумму с вашего банка, который вам ещё раз сконвертирует доллары в рубли).

2 Возьмите в поездку карты разных банков и платежных систем.

Для поездок за границу лучше взять несколько карт разных банков и платежных систем. Это связано не только с вероятностью возникновения технических сбоев или потери карты, в некоторых странах могут просто не принимать карточки определенной платежной системы.

3 Берите с собой наличные.

На дворе 21 век, но без наличных в заграничных поездках все равно не обойтись, карты принимают далеко не везде.

4 Проверяйте работоспособность карты дома.

Перед поездкой лучше проверить, работает ли карта, при необходимости ее нужно активировать, проще всего это сделать путем запроса баланса в родном банкомате.

5 Используйте сейф-счета, дополнительные карты и лимиты.

При выборе карты для заграничной поездки нужно учитывать не только выгодность курса конвертации, кэшбэк, процент на остаток и пр., но и безопасность карточек. Остаться без денег за рубежом крайне неприятно.

Следует отдавать предпочтение кредитным организациям, позволяющим открывать накопительные сейф-счета, к которым нет доступа с карты, и с которых можно перед покупками переводить деньги на карточку небольшими суммами через мобильное приложение или интернет-банк.

Очень удобно, когда банк позволяет выпустить дополнительные карты и установить по ним свои лимиты по операциям.

6 Предупредите банк о поездке.

Если не уведомить свою кредитную организацию о предстоящей поездке, то вероятность блокировки карточки заметно возрастет. Покупки за рубежом, а особенно снятие наличности для банков выглядят очень подозрительно, поэтому для вашей же безопасности они блокируют карту, чтобы пресечь возможное мошенничество. А вот для разблокировки потребуется идти в отделение банка или вообще перевыпускать карточку.

7 Банки не отвечают за комиссии сторонних банков.

Даже если по вашей карточке отсутствует комиссия банка-эмитента за снятие наличных в банкоматах за границей, то всё равно может взиматься комиссия владельца банкомата.

В РФ такой комиссии при выдаче наличных рублей с чужих карт нет, а вот в Таиланде, Камбодже или даже в Европе есть.

8 Осознанно выбирайте валюту карты.

При выборе валюты карты всегда стоит учитывать свои индивидуальные потребности и возможности.

К примеру, вы собрались на неделю в Италию, и, казалось бы, вполне разумно будет оформить карту в евро, чтобы покупки списывались без каких-либо дополнительных конвертаций.

Однако перед тем как оформлять новую карту, стоит задуматься, а сможете ли вы сами купить евро по выгодному курсу для пополнения карточки, если у вас их на данный момент нет. Да и вообще, есть ли у банка-эмитента возможность удобного пополнения своих карт, то же касается и снятия оставшейся валюты после поездки. Есть вероятность, что вы больше потеряете на обмене валюты, чем на конвертации при покупках. К тому же если вы выезжаете за границу довольно редко, то, возможно, и вовсе не стоит тратить время на валютные карты, и ограничиться только рублёвыми.

9 Карта в евро нужна только для оплаты в евро.

Долларовая карта является более универсальной, обычно она подходит и для оплаты в долларах, и для покупок в местной валюте, в то время как карты в евро созданы только для оплаты в евро, иначе появляются дополнительные потери на конвертацию через доллар.

Например, при покупке по евровой карте в чешских кронах будет сначала конвертация из кроны в доллар по курсу платежной системы, а потом из доллара в евро по курсу банка. При совершении этой операции по долларовой карте будет только одна конвертация из местной валюты в доллар по курсу платежной системы.

10 Риск использования рублевых карт во время волатильности.

В периоды сильных колебаний валютных курсов повышается риск при использовании рублевых карт для заграничных покупок.

Курс конвертации почти по всем картам берется на момент списания покупки со счета, а не ее совершения (обычно через 3-5 дней), и за этот период он может значительно ухудшиться. В такие моменты кредитные организации раздвигают спреды с большим запасом.

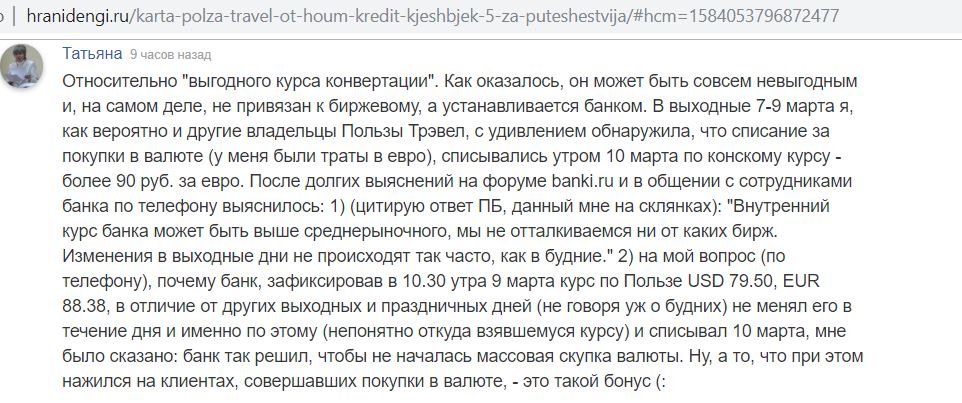

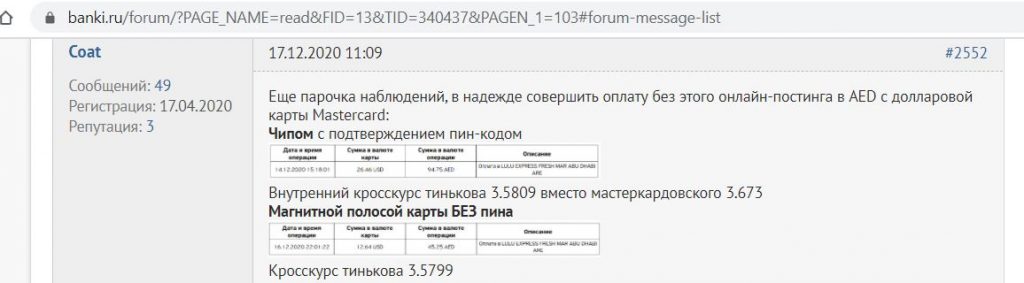

Вот отзыв клиента, столкнувшегося с подобной ситуацией по карте «Польза Travel» от «Хоум Кредит» во время резкого скачка курса на мартовские праздники. В спокойное время там вполне выгодный курс конвертации:

Оплата картой за границей РФ 2019. Лучшие карты

Оплата картой за границей РФ 2019. Лучшие карты

В отличие от прошлых обзоров, я решил не выставлять баллы конкретным картам за различные параметры, просто перечислю наиболее подходящие для путешествий за границу. Они прекрасно дополняют друг друга и лучше брать с собой в поездку сразу несколько из них.

Я подобрал карты, которые сможет оформить каждый, с минимальной стоимостью обслуживания или вовсе бесплатные.

1 «Кукуруза» от РНКО «Платежный центр».

Прежде всего, это, конечно, старая добрая «Кукуруза» (сейчас она сменила название на «Связной Плюс»), эмитентом которой является РНКО «Платежный Центр». Благодаря использованию курса ЦБ РФ при покупках в валюте данная карта у многих путешественников является любимой на протяжении долгих лет.

Если у вас раньше не было карты «Кукуруза», можете поучаствовать в акции «Приведи друга». Для этого нужно ввести в мобильном приложении промокод FRC81R1YX. Приглашая своих друзей, вы будете получать процент от их покупок, подробности тут.

При покупках в долларах США на карте сперва блокируется сумма покупки по курсу ЦБ РФ с запасом +5%, окончательное списание произойдет через несколько дней по курсу ЦБ РФ на момент списания.

При операциях в евро для расчета суммы блокировки евро переводятся в доллары по курсу платежной системы MasterCard, а затем доллары превращаются в рубли по курсу ЦБ РФ +5%. В день списания происходит одна конвертация из евро в рубли по курсу ЦБ РФ.

При покупках в «тугриках» (любая другая валюта, кроме долларов и евро) все расчеты будут с предварительной конвертацией из «тугрика» в доллар по курсу MasterСard.

Неименную чипованную карту «Кукуруза World» платежной системы MasterCard можно оформить в салонах «Связной», за выпуск нужно заплатить 300 руб., обслуживание карты бесплатно.

За все покупки по «Кукурузе» положен кэшбэк в 1% (если подключить «Двойную Выгоду» за 990 руб. в год, то 2%) бонусными баллами. Баллами можно компенсировать до 99% стоимости покупки в «Связном», а также до 30% в супермаркетах «Перекресток». 1 балл=1 руб.

Средства на карте «Кукуруза» не застрахованы АСВ, однако каких-то признаков неустойчивости РНКО «Платежный центр» я пока не вижу.

«Кукуруза» умеет стягивать (при сумме одной операции от 3000 руб. и выше), не берет комиссию за донорство, ее можно пополнить в салонах «Связной».

СМС-информирование по «Кукурузе» с недавних пор стало платным (49 руб./мес.), но есть возможность пользоваться бесплатными push-уведомлениями.

«Кукуруза» поддерживает технологии бесконтактных платежей Apple Pay, Samsung Pay и Google Pay. На один паспорт можно выпустить 3 карты. В личном кабинете «Кукурузы» можно настраивать лимиты на различные операции.

UPD: 09.12.2019

С 5 декабря 2019 ухудшается бонусная программа по «Кукурузе», теперь за покупки за рубежом или в иностранных интернет-магазинах начисляются не обычные бонусные рубли, а так называемые промо-бонусы, при этом на такие покупки не распространяется «Двойная выгода».

Промо-бонусами можно оплатить только до 70% стоимости покупки (а не полную стоимость за исключением 1 рубля) в магазинах «Связной» (в том числе в интернет-магазине). Также, в отличие от обычных бонусных рублей, промо-бонусы нельзя будет пристроить в супермаркетах «Перекресток».

2 Платежная карта «Билайн» от РНКО «Платежный центр».

У карты «Билайн», как и у «Кукурузы», при покупках в валюте используется курс ЦБ РФ, механизм конвертации аналогичен.

Выпуск карты «Билайн World» стоит 300 руб., обслуживание бесплатное, получить карточку можно в салонах связи «Билайн».

За все покупки предусмотрен кэшбэк 1% баллами и до 10% в предложенных категориях. Бонусные баллы можно использовать в качестве скидки на товары в салонах «Билайн», а также потратить на мобильную связь.

С карты «Билайн» можно снимать наличные в любых банкоматах без комиссии при сумме одной операции от 5000 руб., месячный лимит 30 000 руб.

Карта умеет бесплатно стягивать (от 3000 руб.), не берет комиссию за донорство.

Карта «Билайн» поддерживает технологии Apple Pay, Samsung Pay, Google Pay. В личном кабинете можно настраивать лимиты на различные операции.

3 Ozon.Card.

Летом 2019 у РНКО «Платежный центр» появилась еще одна карта – OZON, у которой также используется курс ЦБ РФ при тратах в валюте. За все покупки предусмотрен кэшбэк в 1% баллами, которые можно использовать в качестве скидки при покупках в интернет-магазине ozon.ru.

Обслуживание карты бесплатно, карта умеет стягивать, не берет комиссию за донорство (но у нее очень маленький лимит на подобные операции, всего 10 000 руб. за 30 календарных дней), также есть бесплатная обналичка в сторонних банкоматах с месячным лимитом в 20 000 руб. при сумме одного снятия от 5000 руб. или эквивалента в валюте.

4 Мультивалютная Tinkoff Black.

Карточку «Тинькофф Блэк» можно сделать мультивалютной, причём на плате за обслуживание это не отразится. Для этого нужно предварительно открыть счета в интересующих валютах (доллар США, евро, фунт).

Обслуживание рублевого счета бесплатно при поддержании неснижаемого остатка на всех счетах в банке от 50 000 руб. или эквивалента в валюте.

Если заказать карту Black от «Т-Банка» по этой ссылке и успеть потратить за месяц от 3000 руб., то банк подарит 1000 руб. Акция актуальна для клиентов, у которых минимум год не было дебетовых карт банка.

Читатели пишут, что пополнение мобильного телефона на сайте мобильных операторов тоже подходит в качестве покупки для этой акции.

В «Тинькофф Банке» можно перейти на бесплатный тариф 6.2, правда, там процент на остаток до 100 000 руб. не предусмотрен.

Менять активный счет карты можно сколько угодно раз с помощью мобильного или интернет-банка. Покупка спишется с того счета, который был привязан к карте в момент совершения покупки, независимо от того, каким будет основной счет карты на момент фактического проведения операции по счету (обычно это происходит в течение 3-5 дней после покупки).

Самый универсальный вариант для заграничных поездок — это активный счет в долларах.

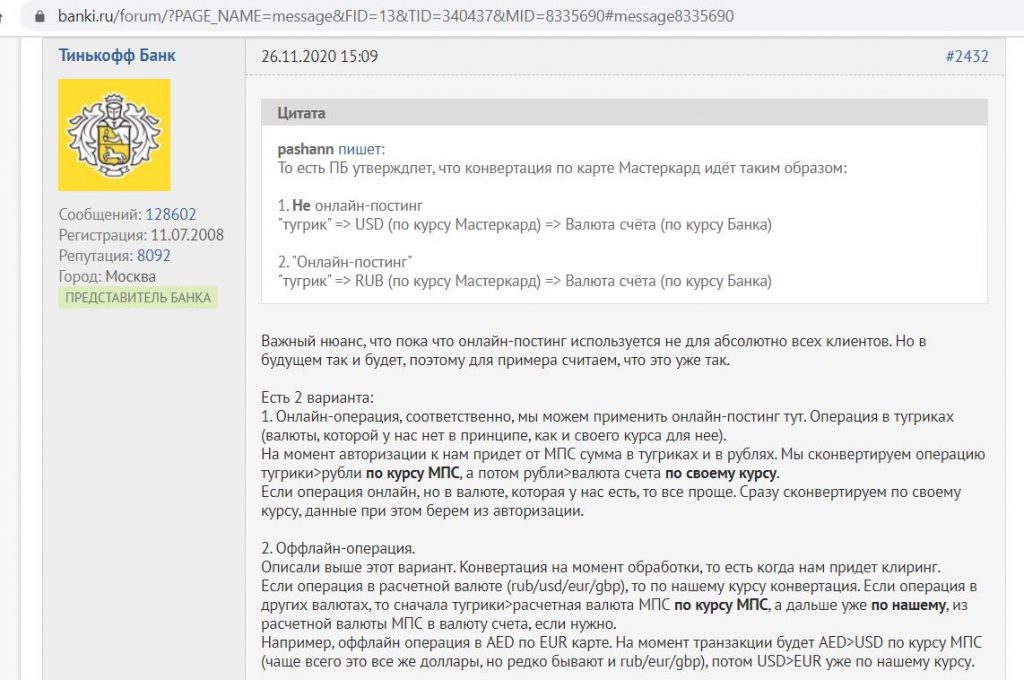

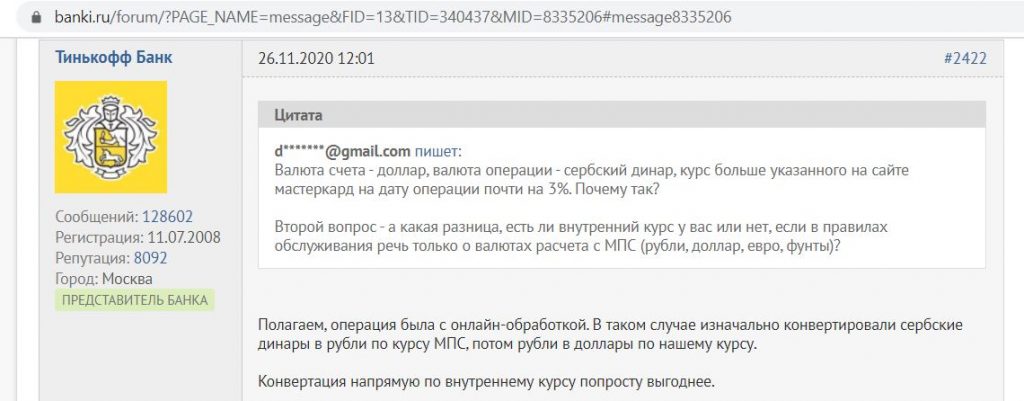

В этом случае при покупках в долларах будет списание 1 к 1. При покупке в «тугриках» (кроме фунтов) будет предварительная конвертация из «тугрика» в доллар по выгодному курсу платежной системы без каких-либо дополнительных накруток. По крайней мере, так заявляет банк, однако многие пользователи карты заметили, что для карт платежной системы Visa дополнительная комиссия от 0,5 до 1% все-таки есть. Для MasterCard все четко, дополнительная комиссия не обнаружена, так что лучше отдать предпочтение именно этой МПС.

Совершать покупки в евро с долларового счета невыгодно, будет конвертация из евро в доллар не по выгодному курсу MasterCard, а по весьма посредственному кросс-курсу банка. Так что в зоне евро оптимальным будет именно счет в евро.

Так же дела обстоят и при покупках с долларового счета в фунтах, будет использоваться невыгодный внутренний курс фунт-доллар «Тинькофф Банка».

При покупках в валюте со счетов в евро, долларах и фунтах действует такая же бонусная программа, как и по рублевой карточке «Тинькофф Блэк» (1% кэшбэка на всё и 5% в любимых категориях).

Валютные счета можно пополнить валютой с помощью партнеров (через систему Contact, «Юнистрим») на 10 000 у.е. за расчетный период, а также в собственных банкоматах. Помимо этого в интернет-банке и мобильном приложении действует вполне приемлемый курс конвертации в часы работы Московской биржи, а пополнить рублевый счет «Тинькофф Блэк» можно многими способами (с карт других банков, с помощью партнеров). Валюту можно покупать и непосредственно на Московской бирже через приложение «Тинькофф Инвестиции».

С валютных карт можно снимать доллары/евро/фунты/ «тугрики» в сторонних банкоматах без комиссии в рамках лимита в 5000 у.е. за расчетный период при сумме одного снятия больше 100 у.е., дополнительно 5000 у.е. за расчетный период можно снять в банкоматах «Тинькофф Банка». Местную валюту выгоднее всего снимать с долларовой карты, будет одна конвертация из местной валюты в доллар по выгодному курсу платежной системы.

В «Тинькофф Банке» есть возможность открыть накопительные сейф-счета (процентная ставка там не впечатляет и составляет, как и на самих счетах в валюте, 0,1% годовых), выпустить до 5 дополнительных бесплатных карт, а также устанавливать дневной и месячный лимит на снятие наличных и покупки, можно поставить запрет на совершение операций в интернете.

Apple Pay, Google Pay, Samsung Pay имеются. СМС-информирование по валютным счетам платное, стоит 1 у.е./мес.

Помимо этого в «Тинькофф Банке» есть относительно дешевый валютный межбанк (SWIFT-перевод стоит 15 долларов или евро).

Осенью 2018 у держателей карт Tinkoff Black появилась возможность открывать счета не только в рублях, долларах, евро и фунтах, но ещё и в 26 других валютах, их тоже можно привязать к карте. Но смысла в этом не много, при покупках с этих счетов кэшбэк не начисляется, а потери на покупку этих экзотических валют будут больше, чем если просто использовать для операций долларовый счет с конвертацией «тугрик»-доллар по курсу платежной системы. UPD: Весной 2020 за покупки по «Тинькофф Блэк» со счетов в «тугриках» также стал начисляться кэшбэк.

У каждого валютного счета установлены свои лимиты на обналичку, например, со счета в юанях можно без комиссии снять 20 000 юаней за расчетный период, сумма одного снятия должна быть от 400 юаней.

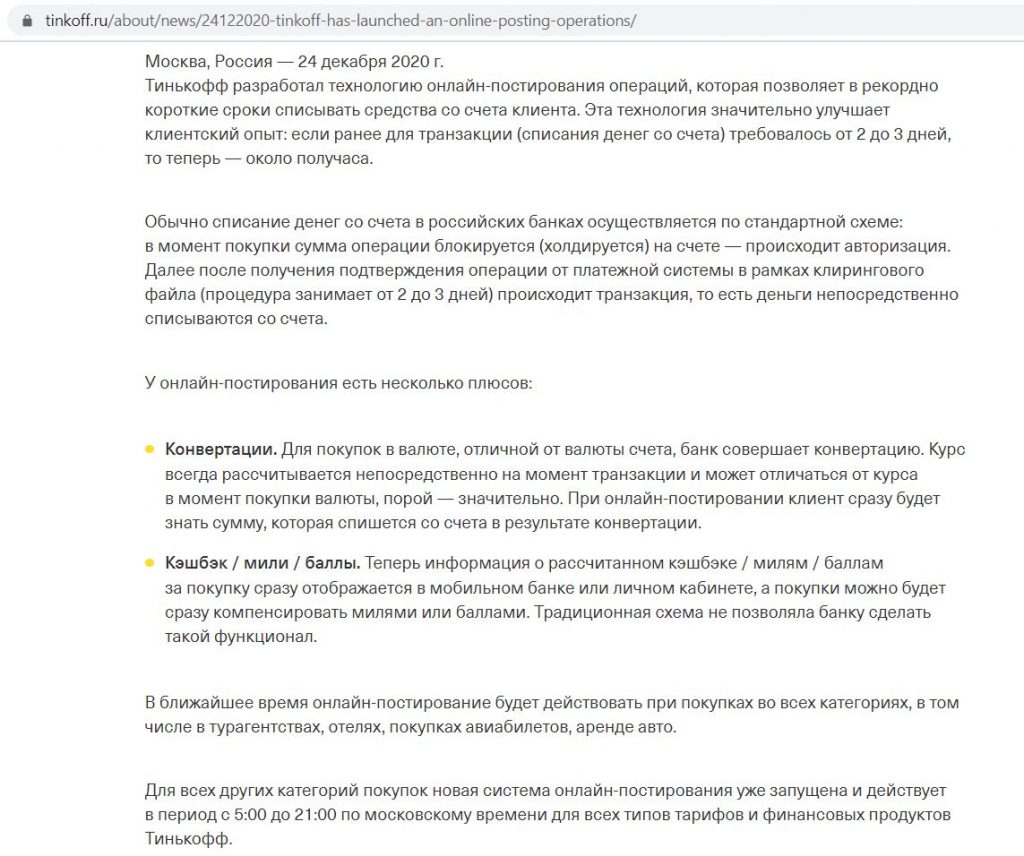

UPD: 08.01.2021

«Тинькофф Банк» разработал технологию онлайн-постирования операций, которая позволяет в рекордно короткие сроки списывать средства со счета клиента. По мнению банка, она значительно улучшает клиентский опыт: если ранее для транзакции (списания денег со счета) требовалось от 2 до 3 дней, то теперь — около получаса. Пока «онлайн-постинг» используется не для всех операций, но планируют распространить его на все.

Это конечно, прекрасно, только теперь совершать покупки с долларового счета Tinkoff Black в «тугриках» стало невыгодно. Вместо одной прямой конвертации «тугрик-доллар» по хорошему курсу платежной системы стал использоваться не самый выгодный курс банка (потери 2-3%):

5 «Польза Travel».

У банка «Хоум Кредит» появилась выгодная карта для путешествий с 5% кэшбэка в категории «Путешествия» и 3% за покупки в валюте. По карте используется специальный выгодный курс конвертации (потери около 0,8% к биржевому), который вполне перекрывается кэшбэком за валютные покупки. Обслуживание карты бесплатно при поддержании минимального остатка в 30 000 руб, либо при получении статуса ИЗП (это легко, достаточно ежемесячно отправлять себе межбанком от 60 000 руб. с назначение платежа «Перевод собственных средств, ранее полученных в качестве заработной платы»).

К карте дают бесплатную страховку ВЗР со страховым покрытием в 50 000 евро и 2 бесплатных доступа в бизнес-залы по программе Lounge Key (потом можно получить дополнительные бесплатные проходы при остатках на всех счетах в банке от 600 000 руб.).

Карта имеет статус Visa Signature, так что по ней доступны плюшки от этой платежной системы (бесплатные 14 дней интернета в роуминге от каждого мобильного оператора, 4 бесплатных упаковки багажа, скидки на такси и др.).

6 Валютная Opencard от «Открытия».

В банке «Открытие» есть валютные карты Opencard с бесплатным обслуживанием, кэшбэком до 3% на все и возможностью снимать наличные без комиссии в сторонних банкоматах. Подробнее о карте можно почитать в статье «Бесплатная карта Opencard от банка Открытие: кэшбэк 2-3% на все».

По Opencard можно самостоятельно выбрать наиболее подходящую категорию кэшбэка и получать либо кэшбэк 2-3% на все, либо 1% на все и 6-11% на определенные категории («Аптеки и салоны красоты», «АЗС и транспорт», «Кафе и рестораны», «Отели и билеты»). Условия для получения кэшбэка в 2/6% простые, для 3/11% нужно выполнять дополнительное условие (либо держать на всех счетах в банке от 500 000 руб. или эквивалента в валюте, либо выполнять кое-какие нехитрые действия с кредитным вариантом Opencard).

Выпуск долларовой Opencard стоит 8 USD, евровой – 7 евро, в качестве платежной системы лучше выбрать MasterCard. При совершении покупок на сумму от 10 000 руб. или эквивалента в иностранной валюте на бонусный счет вернется 500 опенбонусов (соответствуют 500 руб.).

При покупках с долларовой Opencard в «тугриках» будет использоваться выгодный курс конвертации «тугрик»-доллар платежной системы MasterCard. При покупках в долларах будет списание 1к1.

UPD: 25.12.2019

В сборнике тарифов по банковским картам банка «Открытие» от 09.12.2019 появилось упоминание о дополнительной комиссии в 2% при оплате в «тугриках». Так что долларовая Opencard теперь стала не такой привлекательной для покупок и снятия наличных не в долларах.

Для покупок в евро нужна евровая Opencard.

В интернет-банке «Открытия» вполне приемлемый курс конвертации в часы работы Московской бирже при сумме операции от 1000 у.е. (спред примерно 50 копеек, на уровне ИБ «Тинькофф Банка»).

Карта поддерживает Apple Pay, Google Pay, Samsung Pay. Смс-информирование платное (1,5 у.е. в месяц). Лимиты на операции оперативно не устанавливаются.

7 Долларовые карты «РСХБ».

При покупках по долларовым картам «Россельхозбанка», в том числе при тратах в евро, используется выгодный курс конвертации платежной системы без каких-либо дополнительных накруток со стороны банка (лучше использовать карту MasterCard, т.к. у этой системы курс обычно выгоднее, чем у Visa).

У бесплатной долларовой карты ко вкладу будет 1,5% кэшбэка баллами «Урожай», у бесплатной долларовой «Своей карты» – 1,5%-4% баллами «Урожай», в зависимости от выбранной опции кэшбэка и оборота трат, у архивного долларового «Хозяина» предусмотрен 1% кэшбэка на все + можно выбрать категории с кэшбэком 5% и 10% (выпуск стоит 1,5$, обслуживание бесплатно при обороте трат от 10 000 руб./мес., иначе плата составит 2,3$ в месяц).

На премиальных картах (пакет бесплатен при остатках от 6 млн руб.) за покупки в категории «Кафе и рестораны» и «АЗС» положен честный кэшбэк в 5%. Еще есть 2% на «Путешествия» и 1% на «Супермаркеты».

UPD: 08.01.2021

8 «Москарта» от «МКБ».

«Москарта» от «МКБ» с недавних пор может быть мультивалютной. Карта бесплатна либо при наличии покупок от 30 000 руб./мес., либо при среднемесячном остатке на карте от 30 000 руб., либо при наличии общего среднемесячного остатка на картах, вкладах, накопительных счетах от 50 000 руб. При покупках в «тугриках» с долларового счета будет использоваться выгодный курс платежной системы, «МКБ» сверху ничего не накидывает.

При сумме покупки от 300 руб. предусмотрен кэшбэк 1% на все покупки и 5% в двух выбранных категориях. На премиальной «Москарте Black» в трех выбранных категориях положен кэшбэк 7%.

UPD: 12.02.2021

У «МКБ» действует акция «Приведи друга»: если оформить «Москарту» по этой ссылке, то банк подарит 500 баллов (соответствуют 500 руб.) после активации карточки и подключения ее к бонусной программе.

Если заказать дебетовую карту «МКБ» по этой ссылке и активировать её до 30.09.26, то в первые 30 дней по ней будет положен дополнительный кэшбэк 10% в Wildberries и Ozon (в том числе и за покупку подарочных сертификатов), максимум 1000 баллов, а обслуживание карты при этом всегда будет бесплатным без условий.

Актуально для клиентов, у которых раньше не было пакетов услуг «Выгодный», «Премиальный», «Эксклюзивный».

9 Карты с кэшбэком 5-7-10%.

Если по вашей карте предусмотрен кэшбэк в 5-7-10% в какой-либо категории, то ее вполне можно использовать для таких покупок и за рубежом. Большинство банков все-таки не настолько наглеет с курсом конвертации, чтобы он не перекрылся таким высоким кэшбэком.

Тут, правда, стоит иметь в виду, что МСС-код не всегда полностью соответствует характеру оказываемых торговой точкой услуг. Есть риск, что МСС будет плохим, при больших покупках лучше все-таки узнать его заранее.

Карты для получения бесплатной страховки в путешествиях

Карты для получения бесплатной страховки в путешествиях

Многие так называемые «карты для путешественников» имеют очень невыгодный курс конвертации и подходят только для покупок в рублях. Зато к ним зачастую положен бесплатный страховой полис для выезжающих за рубеж. Обслуживание этих карт бесплатное или условно-бесплатное с весьма лояльными критериями.

● Для держателей карт AirBonus банка «Авангард» предоставляется бесплатная годовая страховка ВЗР, она действует в течение первых 60 дней каждой поездки, количество поездок в год не ограничено. Страховой лимит 60 000 евро.

Реальный кэшбэк у обычной карты AirBonus от «Авангарда» получается чуть меньше 1% (1 милю дают за 30 рублей, но стоимость 1 мили составляет примерно 30 копеек).

«Авангард» является одним из немногих банков, где валютой расчетов с международными платежными системами является рубль. При покупках в валюте используется выгодный курс конвертации международных платежных систем + 0,75%.

Карта стоит 1000 руб./год, но ее можно получить с бесплатным первым годом обслуживания по акции «Премиальная карта» (подробнее об этом здесь).

● К кредитке All Airlines от «Тинькофф Банка» также положена бесплатная страховка в путешествиях.

Максимальная продолжительность действия страховки – первые 45 дней каждой поездки, страховое покрытие 50 000 USD.

По карте предусмотрен кэшбэк милями в 2%, потери на конвертацию при покупках в валюте как раз составляют около 2%.

● В «Райффайзенбанке» можно получить бесплатную страховку в путешествиях, подключив пакет «Золотой». Этот вариант будет оптимальным, если вы регулярно используете карту «ВСЁ СРАЗУ» (карта находится в архиве, ранее выданные дебетовки продолжают работать).

Данный пакет бесплатен при ежемесячном обороте трат по всем картам клиента от 30 000 руб., либо при поддержании среднемесячного баланса в банке от 300 000 руб. При невыполнении условий пакет «Золотой» стоит 500 руб./мес. Сама карта «ВСЁ СРАЗУ» не входит в пакет «Золотой», но покупки, сделанные с ее помощью, засчитываются для выполнения условий бесплатности пакета.

Страховка распространяется на владельца пакета и супруга/супругу при совместном путешествии. Общая страховая сумма 50 000 евро. Страховой сертификат начинает действовать на расстоянии в 200 км от постоянного места жительства. Территория действия страхового сертификата — весь мир, включая территорию РФ.

Обычная стоимость обслуживания карты «ВСЁ СРАЗУ» от «Райффайзенбанка» 1490 руб./год.

Также для совершения необходимого оборота можно использовать бесплатную карту «Кэшбэк», по которой положен кэшбэк в 1,5% на все покупки. Вознаграждение начисляется рублями, невыгодного округления нет, месячного лимита тоже нет.

● К упомянутой выше карте «Польза Travel», бесплатность которой обеспечивается обычным ежемесячным пополнением ее межбанком со своего счета в другом банке на сумму от 60 000 руб., положена бесплатная страховка для выезжающих за рубеж от компании Allianz со страховым покрытием в 50 000 евро.

● По акции до 30.09.2021 в банке «Санкт-Петербург» на специальном промо-сайте можно открыть бесплатную на весь срок карту Travel (обычная ее стоимость 249 руб./мес., если не было покупок от 30 000 руб./мес. или неснижаемого остатка на карте от 100 000 руб.). Владельцам этой карты положена бесплатная страховка в путешествиях от АО «СК ГАЙДЕ» со страховым покрытием до 30 000 евро, территория действия полиса – Шенген.

К участию в акции допускаются физические лица – граждане РФ, достигшие совершеннолетия, не имеющие на 1 июля 2021 года действующих платежных карт банка (за исключением карт «Детская», «Мир Социальная», Visa Virtual, корпоративных карт Visa Business / Mastercard Business / Visa Platinum Business).

Вывод

Вывод

Вот уже на протяжении многих лет связка долларовой карты «Тинькофф Блэк» с рублевой «Кукурузой», «Билайн» или OZON.Card — это разумный выбор для покупок в валюте и путешествий (с ноября 2020 года долларовые карты «Тинькофф Блэк» для покупок в «тугриках» стали невыгодными). Долларовые карты «Россельхозбанка» и «МКБ» тоже хорошо смотрятся благодаря наличию кэшбэка и использованию для конвертации выгодного курса платежной системы.

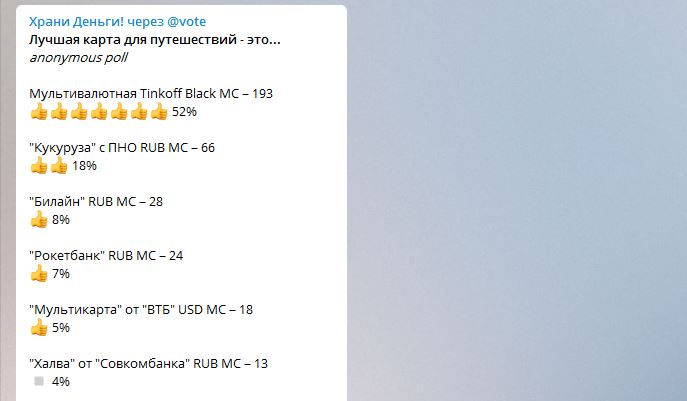

По результатам опроса в telegram-канале @hranidengi пока лидирует карта Tinkoff Black. Принять участие в голосовании можно здесь.

Не забудьте перед поездкой получить бесплатный страховой полис в путешествиях, зачем за него платить, когда можно не платить :)

Еще раз напомню, что в заграничную поездку нужно брать несколько карт разных банков и платежных систем.

Надеюсь, моя статья была вам полезна, о всех уточнениях и дополнениях пишите в комментариях.

За обновлениями в этой и других статьях можно следить на канале "Храни Деньги!": @hranidengi.

Подписывайтесь, чтобы быть в курсе всех изменений:)

Реклама. Информация о рекламодателе по ссылкам в статье.

Здравствуйте, может кто не давно был в Казахстане, какой картой лучше сейчас расплачиваться там?

Планирую сгонять в отпуск в Белоруссию. Никто не в курсе, что-нибудь интересное среди банковских продуктов там есть? Наш МИР или Unionpay там работают? От нала я что-то совсем отвык….

МИР в Белоруссии везде принимают, проблем нет. UnionPay намного скромнее там распространена.

Насчет белорусских карт, пока не в теме, но изучаю этот вопрос :)

Ну, главное что МИР принимают. UniPay у меня кобейдж с тем же МИРом. Спасибо))

Дмитрий, ваши обзоры лучшие. Была бы очень полезна ваша статья о платежах за рубежом. Везде пишут без сравнения затрат и возможностей.

В каких странах какие карты можно сделать и сколько будет стоить, есть ли где-то кэшбэк и бонусы. Как их выгодно пополнять и конвертировать из РФ. Какие карты можно сделать в РФ для поездок/платежей (может Union Pay? весной в определённых банкоматах за рубежом работало снятие наличных). Может есть какие зарубежные кошельки с виртуалками. Международные переводы самому себе или через кого-то. В общем тем много, информации тоже, но структурированно не нашёл. Все затраты не считают толком.

У меня вопрос к знающим. Как сейчас можно делать частные переводы в Китай, ну и чтобы комса была приемлемой? Эпизодически делаю покупки в Китае мелких з/ч для оборудования по работе в пределах нескольких сотен $. Раньше делал частный перевод китайцу через Western Union и он отправлял мне их частной посылкой почтой EMS. Сейчас WU ушел из России. Как еще можно сделать перевод?

Банк Солидарность умеет отправлять деньги в Китай https://solid.ru/retail/transfers/money-express/

For the reason that the admin of this site is working, no uncertainty very quickly it will be renowned, due to its quality contents.

Very well presented. Every quote was awesome and thanks for sharing the content. Keep sharing and keep motivating others.

This is really interesting, You’re a very skilled blogger. I’ve joined your feed and look forward to seeking more of your magnificent post. Also, I’ve shared your site in my social networks!

This is really interesting, You’re a very skilled blogger. I’ve joined your feed and look forward to seeking more of your magnificent post. Also, I’ve shared your site in my social networks!

naturally like your web site however you need to take a look at the spelling on several of your posts. A number of them are rife with spelling problems and I find it very bothersome to tell the truth on the other hand I will surely come again again.

Nice post. I learn something totally new and challenging on websites

I do not even understand how I ended up here, but I assumed this publish used to be great

I’m often to blogging and i really appreciate your content. The article has actually peaks my interest. I’m going to bookmark your web site and maintain checking for brand spanking new information.

very informative articles or reviews at this time.

I really like reading through a post that can make men and women think. Also, thank you for allowing me to comment!

You’re so awesome! I don’t believe I have read a single thing like that before. So great to find someone with some original thoughts on this topic. Really.. thank you for starting this up. This website is something that is needed on the internet, someone with a little originality!

I’m often to blogging and i really appreciate your content. The article has actually peaks my interest. I’m going to bookmark your web site and maintain checking for brand spanking new information.

I appreciate you sharing this blog post. Thanks Again. Cool.

For the reason that the admin of this site is working, no uncertainty very quickly it will be renowned, due to its quality contents.

I really like reading through a post that can make men and women think. Also, thank you for allowing me to comment!

I just like the helpful information you provide in your articles

This was beautiful Admin. Thank you for your reflections.

Awesome! Its genuinely remarkable post, I have got much clear idea regarding from this post

I just like the helpful information you provide in your articles

I truly appreciate your technique of writing a blog. I added it to my bookmark site list and will

This is really interesting, You’re a very skilled blogger. I’ve joined your feed and look forward to seeking more of your magnificent post. Also, I’ve shared your site in my social networks!

Pretty! This has been a really wonderful post. Many thanks for providing these details.

There is definately a lot to find out about this subject. I like all the points you made

I’m often to blogging and i really appreciate your content. The article has actually peaks my interest. I’m going to bookmark your web site and maintain checking for brand spanking new information.

Hi there to all, for the reason that I am genuinely keen of reading this website’s post to be updated on a regular basis. It carries pleasant stuff.

very informative articles or reviews at this time.

I appreciate you sharing this blog post. Thanks Again. Cool.

naturally like your web site however you need to take a look at the spelling on several of your posts. A number of them are rife with spelling problems and I find it very bothersome to tell the truth on the other hand I will surely come again again.

For the reason that the admin of this site is working, no uncertainty very quickly it will be renowned, due to its quality contents.

I really like reading through a post that can make men and women think. Also, thank you for allowing me to comment!

Hi there to all, for the reason that I am genuinely keen of reading this website’s post to be updated on a regular basis. It carries pleasant stuff.

Pretty! This has been a really wonderful post. Many thanks for providing these details.

I’m often to blogging and i really appreciate your content. The article has actually peaks my interest. I’m going to bookmark your web site and maintain checking for brand spanking new information.

There is definately a lot to find out about this subject. I like all the points you made

This was beautiful Admin. Thank you for your reflections.

I very delighted to find this internet site on bing, just what I was searching for as well saved to fav

For the reason that the admin of this site is working, no uncertainty very quickly it will be renowned, due to its quality contents.

Great information shared.. really enjoyed reading this post thank you author for sharing this post .. appreciated

This was beautiful Admin. Thank you for your reflections.

I really like reading through a post that can make men and women think. Also, thank you for allowing me to comment!

I do not even understand how I ended up here, but I assumed this publish used to be great

naturally like your web site however you need to take a look at the spelling on several of your posts. A number of them are rife with spelling problems and I find it very bothersome to tell the truth on the other hand I will surely come again again.

I appreciate you sharing this blog post. Thanks Again. Cool.

This was beautiful Admin. Thank you for your reflections.

naturally like your web site however you need to take a look at the spelling on several of your posts. A number of them are rife with spelling problems and I find it very bothersome to tell the truth on the other hand I will surely come again again.

For the reason that the admin of this site is working, no uncertainty very quickly it will be renowned, due to its quality contents.

This was beautiful Admin. Thank you for your reflections.

Awesome! Its genuinely remarkable post, I have got much clear idea regarding from this post

Great information shared.. really enjoyed reading this post thank you author for sharing this post .. appreciated

I truly appreciate your technique of writing a blog. I added it to my bookmark site list and will

Nice post. I learn something totally new and challenging on websites

I truly appreciate your technique of writing a blog. I added it to my bookmark site list and will

I appreciate you sharing this blog post. Thanks Again. Cool.

I really like reading through a post that can make men and women think. Also, thank you for allowing me to comment!

Pretty! This has been a really wonderful post. Many thanks for providing these details.

I very delighted to find this internet site on bing, just what I was searching for as well saved to fav

I really like reading through a post that can make men and women think. Also, thank you for allowing me to comment!

For the reason that the admin of this site is working, no uncertainty very quickly it will be renowned, due to its quality contents.

Awesome! Its genuinely remarkable post, I have got much clear idea regarding from this post

Pretty! This has been a really wonderful post. Many thanks for providing these details.

I am truly thankful to the owner of this web site who has shared this fantastic piece of writing at at this place.

naturally like your web site however you need to take a look at the spelling on several of your posts. A number of them are rife with spelling problems and I find it very bothersome to tell the truth on the other hand I will surely come again again.

Great information shared.. really enjoyed reading this post thank you author for sharing this post .. appreciated

Good post! We will be linking to this particularly great post on our site. Keep up the great writing

Pretty! This has been a really wonderful post. Many thanks for providing these details.

Good post! We will be linking to this particularly great post on our site. Keep up the great writing

There is definately a lot to find out about this subject. I like all the points you made

I appreciate you sharing this blog post. Thanks Again. Cool.

I appreciate you sharing this blog post. Thanks Again. Cool.

naturally like your web site however you need to take a look at the spelling on several of your posts. A number of them are rife with spelling problems and I find it very bothersome to tell the truth on the other hand I will surely come again again.

I like the efforts you have put in this, regards for all the great content.

I very delighted to find this internet site on bing, just what I was searching for as well saved to fav

Very well presented. Every quote was awesome and thanks for sharing the content. Keep sharing and keep motivating others.

I truly appreciate your technique of writing a blog. I added it to my bookmark site list and will

I truly appreciate your technique of writing a blog. I added it to my bookmark site list and will

I appreciate you sharing this blog post. Thanks Again. Cool.

Nice post. I learn something totally new and challenging on websites

Good post! We will be linking to this particularly great post on our site. Keep up the great writing

I’m often to blogging and i really appreciate your content. The article has actually peaks my interest. I’m going to bookmark your web site and maintain checking for brand spanking new information.

This was beautiful Admin. Thank you for your reflections.

I like the efforts you have put in this, regards for all the great content.

Great information shared.. really enjoyed reading this post thank you author for sharing this post .. appreciated

I appreciate you sharing this blog post. Thanks Again. Cool.

naturally like your web site however you need to take a look at the spelling on several of your posts. A number of them are rife with spelling problems and I find it very bothersome to tell the truth on the other hand I will surely come again again.

Pretty! This has been a really wonderful post. Many thanks for providing these details.

This is my first time pay a quick visit at here and i am really happy to read everthing at one place

This is really interesting, You’re a very skilled blogger. I’ve joined your feed and look forward to seeking more of your magnificent post. Also, I’ve shared your site in my social networks!

Awesome! Its genuinely remarkable post, I have got much clear idea regarding from this post

I very delighted to find this internet site on bing, just what I was searching for as well saved to fav

I appreciate you sharing this blog post. Thanks Again. Cool.

Very well presented. Every quote was awesome and thanks for sharing the content. Keep sharing and keep motivating others.

I’m often to blogging and i really appreciate your content. The article has actually peaks my interest. I’m going to bookmark your web site and maintain checking for brand spanking new information.

There is definately a lot to find out about this subject. I like all the points you made

I’m often to blogging and i really appreciate your content. The article has actually peaks my interest. I’m going to bookmark your web site and maintain checking for brand spanking new information.

Nice post. I learn something totally new and challenging on websites

I very delighted to find this internet site on bing, just what I was searching for as well saved to fav

very informative articles or reviews at this time.

You’re so awesome! I don’t believe I have read a single thing like that before. So great to find someone with some original thoughts on this topic. Really.. thank you for starting this up. This website is something that is needed on the internet, someone with a little originality!

This is my first time pay a quick visit at here and i am really happy to read everthing at one place

Good post! We will be linking to this particularly great post on our site. Keep up the great writing

This is my first time pay a quick visit at here and i am really happy to read everthing at one place

Very well presented. Every quote was awesome and thanks for sharing the content. Keep sharing and keep motivating others.

I very delighted to find this internet site on bing, just what I was searching for as well saved to fav

This is my first time pay a quick visit at here and i am really happy to read everthing at one place

Good post! We will be linking to this particularly great post on our site. Keep up the great writing

I really like reading through a post that can make men and women think. Also, thank you for allowing me to comment!

This was beautiful Admin. Thank you for your reflections.

Nice post. I learn something totally new and challenging on websites

This is my first time pay a quick visit at here and i am really happy to read everthing at one place

Good post! We will be linking to this particularly great post on our site. Keep up the great writing

There is definately a lot to find out about this subject. I like all the points you made

I am truly thankful to the owner of this web site who has shared this fantastic piece of writing at at this place.

You’re so awesome! I don’t believe I have read a single thing like that before. So great to find someone with some original thoughts on this topic. Really.. thank you for starting this up. This website is something that is needed on the internet, someone with a little originality!

I appreciate you sharing this blog post. Thanks Again. Cool.

This is my first time pay a quick visit at here and i am really happy to read everthing at one place

Hi there to all, for the reason that I am genuinely keen of reading this website’s post to be updated on a regular basis. It carries pleasant stuff.

I like the efforts you have put in this, regards for all the great content.

There is definately a lot to find out about this subject. I like all the points you made

I truly appreciate your technique of writing a blog. I added it to my bookmark site list and will

very informative articles or reviews at this time.

This was beautiful Admin. Thank you for your reflections.

I do not even understand how I ended up here, but I assumed this publish used to be great

Great information shared.. really enjoyed reading this post thank you author for sharing this post .. appreciated

very informative articles or reviews at this time.

I truly appreciate your technique of writing a blog. I added it to my bookmark site list and will

This is my first time pay a quick visit at here and i am really happy to read everthing at one place

There is definately a lot to find out about this subject. I like all the points you made

very informative articles or reviews at this time.

Pretty! This has been a really wonderful post. Many thanks for providing these details.

Pretty! This has been a really wonderful post. Many thanks for providing these details.

Good post! We will be linking to this particularly great post on our site. Keep up the great writing

Nice post. I learn something totally new and challenging on websites

I do not even understand how I ended up here, but I assumed this publish used to be great

This is really interesting, You’re a very skilled blogger. I’ve joined your feed and look forward to seeking more of your magnificent post. Also, I’ve shared your site in my social networks!

This was beautiful Admin. Thank you for your reflections.

Nice post. I learn something totally new and challenging on websites

Very well presented. Every quote was awesome and thanks for sharing the content. Keep sharing and keep motivating others.

I appreciate you sharing this blog post. Thanks Again. Cool.

There is definately a lot to find out about this subject. I like all the points you made

I truly appreciate your technique of writing a blog. I added it to my bookmark site list and will

I like the efforts you have put in this, regards for all the great content.

naturally like your web site however you need to take a look at the spelling on several of your posts. A number of them are rife with spelling problems and I find it very bothersome to tell the truth on the other hand I will surely come again again.

very informative articles or reviews at this time.

I truly appreciate your technique of writing a blog. I added it to my bookmark site list and will

Awesome! Its genuinely remarkable post, I have got much clear idea regarding from this post

This is really interesting, You’re a very skilled blogger. I’ve joined your feed and look forward to seeking more of your magnificent post. Also, I’ve shared your site in my social networks!

There is definately a lot to find out about this subject. I like all the points you made

You’re so awesome! I don’t believe I have read a single thing like that before. So great to find someone with some original thoughts on this topic. Really.. thank you for starting this up. This website is something that is needed on the internet, someone with a little originality!

Good post! We will be linking to this particularly great post on our site. Keep up the great writing

Pretty! This has been a really wonderful post. Many thanks for providing these details.

Great information shared.. really enjoyed reading this post thank you author for sharing this post .. appreciated

naturally like your web site however you need to take a look at the spelling on several of your posts. A number of them are rife with spelling problems and I find it very bothersome to tell the truth on the other hand I will surely come again again.

I very delighted to find this internet site on bing, just what I was searching for as well saved to fav

Very well presented. Every quote was awesome and thanks for sharing the content. Keep sharing and keep motivating others.

I just like the helpful information you provide in your articles

This was beautiful Admin. Thank you for your reflections.

Great information shared.. really enjoyed reading this post thank you author for sharing this post .. appreciated

I am truly thankful to the owner of this web site who has shared this fantastic piece of writing at at this place.

I do not even understand how I ended up here, but I assumed this publish used to be great

This is my first time pay a quick visit at here and i am really happy to read everthing at one place

I very delighted to find this internet site on bing, just what I was searching for as well saved to fav

I just like the helpful information you provide in your articles

Awesome! Its genuinely remarkable post, I have got much clear idea regarding from this post

For the reason that the admin of this site is working, no uncertainty very quickly it will be renowned, due to its quality contents.

very informative articles or reviews at this time.

I just like the helpful information you provide in your articles

Great information shared.. really enjoyed reading this post thank you author for sharing this post .. appreciated

There is definately a lot to find out about this subject. I like all the points you made

Pretty! This has been a really wonderful post. Many thanks for providing these details.

I just like the helpful information you provide in your articles

I do not even understand how I ended up here, but I assumed this publish used to be great

Great information shared.. really enjoyed reading this post thank you author for sharing this post .. appreciated

Good post! We will be linking to this particularly great post on our site. Keep up the great writing

I like the efforts you have put in this, regards for all the great content.

This is my first time pay a quick visit at here and i am really happy to read everthing at one place

For the reason that the admin of this site is working, no uncertainty very quickly it will be renowned, due to its quality contents.

naturally like your web site however you need to take a look at the spelling on several of your posts. A number of them are rife with spelling problems and I find it very bothersome to tell the truth on the other hand I will surely come again again.

This is really interesting, You’re a very skilled blogger. I’ve joined your feed and look forward to seeking more of your magnificent post. Also, I’ve shared your site in my social networks!

Awesome! Its genuinely remarkable post, I have got much clear idea regarding from this post

I’m often to blogging and i really appreciate your content. The article has actually peaks my interest. I’m going to bookmark your web site and maintain checking for brand spanking new information.

Hi there to all, for the reason that I am genuinely keen of reading this website’s post to be updated on a regular basis. It carries pleasant stuff.

naturally like your web site however you need to take a look at the spelling on several of your posts. A number of them are rife with spelling problems and I find it very bothersome to tell the truth on the other hand I will surely come again again.

I appreciate you sharing this blog post. Thanks Again. Cool.

You’re so awesome! I don’t believe I have read a single thing like that before. So great to find someone with some original thoughts on this topic. Really.. thank you for starting this up. This website is something that is needed on the internet, someone with a little originality!

You’re so awesome! I don’t believe I have read a single thing like that before. So great to find someone with some original thoughts on this topic. Really.. thank you for starting this up. This website is something that is needed on the internet, someone with a little originality!

Hi there to all, for the reason that I am genuinely keen of reading this website’s post to be updated on a regular basis. It carries pleasant stuff.

naturally like your web site however you need to take a look at the spelling on several of your posts. A number of them are rife with spelling problems and I find it very bothersome to tell the truth on the other hand I will surely come again again.

Very well presented. Every quote was awesome and thanks for sharing the content. Keep sharing and keep motivating others.

I just like the helpful information you provide in your articles

This was beautiful Admin. Thank you for your reflections.

naturally like your web site however you need to take a look at the spelling on several of your posts. A number of them are rife with spelling problems and I find it very bothersome to tell the truth on the other hand I will surely come again again.

I do not even understand how I ended up here, but I assumed this publish used to be great

Hi there to all, for the reason that I am genuinely keen of reading this website’s post to be updated on a regular basis. It carries pleasant stuff.

naturally like your web site however you need to take a look at the spelling on several of your posts. A number of them are rife with spelling problems and I find it very bothersome to tell the truth on the other hand I will surely come again again.

I truly appreciate your technique of writing a blog. I added it to my bookmark site list and will

This is really interesting, You’re a very skilled blogger. I’ve joined your feed and look forward to seeking more of your magnificent post. Also, I’ve shared your site in my social networks!

I very delighted to find this internet site on bing, just what I was searching for as well saved to fav

This is my first time pay a quick visit at here and i am really happy to read everthing at one place

I really like reading through a post that can make men and women think. Also, thank you for allowing me to comment!

Nice post. I learn something totally new and challenging on websites

I like the efforts you have put in this, regards for all the great content.

naturally like your web site however you need to take a look at the spelling on several of your posts. A number of them are rife with spelling problems and I find it very bothersome to tell the truth on the other hand I will surely come again again.

Pretty! This has been a really wonderful post. Many thanks for providing these details.

I truly appreciate your technique of writing a blog. I added it to my bookmark site list and will

I like the efforts you have put in this, regards for all the great content.

I’m often to blogging and i really appreciate your content. The article has actually peaks my interest. I’m going to bookmark your web site and maintain checking for brand spanking new information.

This is my first time pay a quick visit at here and i am really happy to read everthing at one place

For the reason that the admin of this site is working, no uncertainty very quickly it will be renowned, due to its quality contents.

I just like the helpful information you provide in your articles

This is really interesting, You’re a very skilled blogger. I’ve joined your feed and look forward to seeking more of your magnificent post. Also, I’ve shared your site in my social networks!

Nice post. I learn something totally new and challenging on websites

I truly appreciate your technique of writing a blog. I added it to my bookmark site list and will

This is my first time pay a quick visit at here and i am really happy to read everthing at one place

There is definately a lot to find out about this subject. I like all the points you made

This is really interesting, You’re a very skilled blogger. I’ve joined your feed and look forward to seeking more of your magnificent post. Also, I’ve shared your site in my social networks!

This was beautiful Admin. Thank you for your reflections.

Great information shared.. really enjoyed reading this post thank you author for sharing this post .. appreciated

I appreciate you sharing this blog post. Thanks Again. Cool.

This is really interesting, You’re a very skilled blogger. I’ve joined your feed and look forward to seeking more of your magnificent post. Also, I’ve shared your site in my social networks!

I am truly thankful to the owner of this web site who has shared this fantastic piece of writing at at this place.

I very delighted to find this internet site on bing, just what I was searching for as well saved to fav

For the reason that the admin of this site is working, no uncertainty very quickly it will be renowned, due to its quality contents.

This is really interesting, You’re a very skilled blogger. I’ve joined your feed and look forward to seeking more of your magnificent post. Also, I’ve shared your site in my social networks!

I do not even understand how I ended up here, but I assumed this publish used to be great

I appreciate you sharing this blog post. Thanks Again. Cool.

For the reason that the admin of this site is working, no uncertainty very quickly it will be renowned, due to its quality contents.

Good post! We will be linking to this particularly great post on our site. Keep up the great writing

This is my first time pay a quick visit at here and i am really happy to read everthing at one place

I truly appreciate your technique of writing a blog. I added it to my bookmark site list and will

I’m often to blogging and i really appreciate your content. The article has actually peaks my interest. I’m going to bookmark your web site and maintain checking for brand spanking new information.

naturally like your web site however you need to take a look at the spelling on several of your posts. A number of them are rife with spelling problems and I find it very bothersome to tell the truth on the other hand I will surely come again again.

Nice post. I learn something totally new and challenging on websites

เล่นได้อย่างมั่นใจ: เว็บไซต์มาตรฐาน ปลอดภัย มั่นใจได้

ฝาก-ถอน รวดเร็ว: รองรับการฝาก-ถอน ผ่านทรูวอเลท และธนาคารชั้นนำ สะดวก รวดเร็ว ปลอดภัย

สมัครง่าย: สมัครสมาชิกง่ายๆ รวดเร็ว ผ่านระบบออโต้

Awesome! Its genuinely remarkable post, I have got much clear idea regarding from this post

Hi there to all, for the reason that I am genuinely keen of reading this website’s post to be updated on a regular basis. It carries pleasant stuff.

มีรีวิวจากผู้ใช้จริง: รีวิวจากผู้ใช้จริง น่าเชื่อถือ

เล่นได้ทุกเพศทุกวัย: เล่นได้ทุกเพศทุกวัย สนุกสนาน

เล่นเพื่อเพิ่มรายได้: เล่นเพื่อเพิ่มรายได้ สร้างรายได้เสริม

Great information shared.. really enjoyed reading this post thank you author for sharing this post .. appreciated

เล่นได้อย่างสนุกสนาน: เกมเดิมพันหลากหลาย ลุ้นระทึกทุกวินาที

This is really interesting, You’re a very skilled blogger. I’ve joined your feed and look forward to seeking more of your magnificent post. Also, I’ve shared your site in my social networks!

เล่นได้อย่างยุติธรรม: เกมเดิมพันทุกเกม เป็นธรรมะ โปร่งใส

เล่นได้อย่างยุติธรรม: เกมเดิมพันทุกเกม เป็นธรรมะ โปร่งใส

มีเกมให้เลือกเล่นมากมาย: เกมเดิมพันหลากหลาย ครบทุกค่ายดัง

มีเกมให้เลือกเล่นมากมาย: เกมเดิมพันหลากหลาย ครบทุกค่ายดัง

บริการดีเยี่ยม: ทีมงานมืออาชีพ คอยให้บริการตลอด 24 ชั่วโมง

ระบบภาษาไทย: บาคาร่า รองรับภาษาไทย เล่นง่าย เข้าใจสะดวก

Ufabet เว็บพนันออนไลน์ที่มีระบบการเดิมพันที่มีประสิทธิภาพ: รองรับการใช้งานบนมือถือ เล่นได้ทุกที่ทุกเวลา

ความปลอดภัยสูง: บาคาร่า เป็นเว็บพนันออนไลน์ที่มีความปลอดภัยสูง ปกป้องข้อมูลส่วนตัว มั่นใจได้ทุกการเดิมพัน

ความปลอดภัยสูง: บาคาร่า เป็นเว็บพนันออนไลน์ที่มีความปลอดภัยสูง ปกป้องข้อมูลส่วนตัว มั่นใจได้ทุกการเดิมพัน

ระบบเดิมพันกีฬาประเภทอื่นๆ: Ufabet นำเสนอระบบเดิมพันกีฬาประเภทอื่นๆ อาทิ บาสเก็ตบอล เทนนิส มวย ม้าแข่ง และอื่นๆ อีกมากมาย

บริการดีเยี่ยม: ทีมงานมืออาชีพ คอยให้บริการตลอด 24 ชั่วโมง

เว็บตรง ไม่ผ่านเอเย่นต์: มั่นใจได้เลยว่าปลอดภัย ไร้กังวล โอนไว จ่ายจริง

Ufabet เว็บพนันออนไลน์ที่มีระบบการเดิมพันที่มีความคุ้มค่า: โปรโมชั่นและโบนัสมากมาย คุ้มค่า แน่นอน

ระบบเดิมพันขั้นต่ำที่ต่ำ: บาคาร่า กำหนดเดิมพันขั้นต่ำที่ต่ำ เริ่มต้นเพียง 10 บาท เหมาะกับนักเล่นทุนน้อย

เล่นเพื่อเพิ่มรายได้: เล่นเพื่อเพิ่มรายได้ สร้างรายได้เสริม

Ufabet เว็บพนันออนไลน์ที่มีระบบคาสิโนที่สมจริง: คาสิโนออนไลน์เสมือนจริง เล่นง่าย ได้เงินจริง

เว็บตรง ไม่ผ่านเอเย่นต์: มั่นใจได้เลยว่าปลอดภัย ไร้กังวล โอนไว จ่ายจริง

ด้านการใช้งานและบริการ:

Ufabet เว็บพนันออนไลน์ที่เล่นง่าย: รองรับการเล่นผ่านมือถือ เล่นง่าย สะดวก ทุกที่ทุกเวลา เล่นได้ทุกระบบปฏิบัติการ เล่นได้บนทุกอุปกรณ์

เล่นได้เงินจริง: เดิมพันแล้วได้เงินจริง ถอนได้ไว

Ufabet เว็บพนันออนไลน์ที่มีระบบการเดิมพันที่มีความคุ้มค่า: โปรโมชั่นและโบนัสมากมาย คุ้มค่า แน่นอน

เว็บไซต์ปลอดภัย: ดูบาสสด เว็บไซต์ปลอดภัย ปกป้องข้อมูลส่วนตัวของผู้ใช้งานด้วยระบบเข้ารหัส

จ่ายจริง ไม่โกง: จ่ายจริง โอนไว ไม่มีคดโกง

มีกิจกรรมพิเศษ: กิจกรรมพิเศษ แจกของรางวัลมากมาย

เล่นได้ทุกเพศทุกวัย: เล่นได้ทุกเพศทุกวัย สนุกสนาน

อัตราต่อรองดีที่สุด: อัตราต่อรองดีที่สุด ให้ราคาสูง

Ufabet เว็บพนันออนไลน์ที่คุ้มค่า: โปรโมชั่นและโบนัสมากมาย คุ้มค่า แน่นอน

เล่นได้บนเว็บเบราว์เซอร์: เล่นได้บนเว็บเบราว์เซอร์ ไม่ต้องดาวน์โหลดแอปพลิเคชัน

ฝากขั้นต่ำน้อย: ฝากขั้นต่ำเพียง 100 บาท

เล่นกับเพื่อน: เล่นกับเพื่อน สนุกสนาน x2

เล่นได้ทุกเพศทุกวัย: เล่นได้ทุกเพศทุกวัย สนุกสนาน

Ufabet เว็บพนันออนไลน์ที่เล่นง่าย: รองรับการเล่นผ่านมือถือ เล่นง่าย สะดวก ทุกที่ทุกเวลา เล่นได้ทุกระบบปฏิบัติการ เล่นได้บนทุกอุปกรณ์

เล่นได้บนเว็บเบราว์เซอร์: เล่นได้บนเว็บเบราว์เซอร์ ไม่ต้องดาวน์โหลดแอปพลิเคชัน

เล่นได้โดยไม่ต้องติดตั้งโปรแกรม: เล่นได้โดยไม่ต้องติดตั้งโปรแกรม สะดวก รวดเร็ว

เล่นได้ทุกที่ทุกเวลา: รองรับการเล่นผ่านมือถือ เล่นง่าย สะดวก ทุกที่ทุกเวลา

เล่นเพื่อเพิ่มรายได้: เล่นเพื่อเพิ่มรายได้ สร้างรายได้เสริม

เล่นได้ทุกที่ทุกเวลา: รองรับการเล่นผ่านมือถือ เล่นง่าย สะดวก ทุกที่ทุกเวลา

เล่นได้อย่างมั่นใจ: เว็บไซต์มาตรฐาน ปลอดภัย มั่นใจได้

มั่นคง ปลอดภัย: เว็บไซต์มาตรฐาน ระบบความปลอดภัยสูง

มีกลุ่มนักเดิมพัน: กลุ่มนักเดิมพัน ให้คำปรึกษา แชร์ประสบการณ์

มีครบ จบ ในเว็บเดียว: เดิมพันได้หลากหลาย ไม่ว่าจะเป็น แทงบอล คาสิโน สล็อต หวย มวย ไก่ชน ครบจบในเว็บเดียว

เล่นได้ทุกที่ทุกเวลา: รองรับการเล่นผ่านมือถือ เล่นง่าย สะดวก ทุกที่ทุกเวลา

มีเกมให้เลือกเล่นมากมาย: เกมเดิมพันหลากหลาย ครบทุกค่ายดัง

อัตราต่อรองดีที่สุด: อัตราต่อรองดีที่สุด ให้ราคาสูง

สมัครง่าย: สมัครสมาชิกง่ายๆ รวดเร็ว ผ่านระบบออโต้

เล่นเพื่อเพิ่มรายได้: เล่นเพื่อเพิ่มรายได้ สร้างรายได้เสริม

เล่นได้ทุกที่ทุกเวลา: รองรับการเล่นผ่านมือถือ เล่นง่าย สะดวก ทุกที่ทุกเวลา

เล่นได้อย่างมีรางวัล: เล่นเกมเดิมพัน ลุ้นรับรางวัลมากมาย

มีเกมให้เลือกเล่นมากมาย: เกมเดิมพันหลากหลาย ครบทุกค่ายดัง

เล่นได้อย่างสนุกสนาน: เกมเดิมพันหลากหลาย ลุ้นระทึกทุกวินาที

มีระบบแนะนำเพื่อน: ชวนเพื่อนมาเล่น รับรางวัลมากมาย

จ่ายจริง ไม่โกง: จ่ายจริง โอนไว ไม่มีคดโกง

เล่นได้อย่างบันเทิง: เล่นเพื่อความบันเทิง คลายเครียด

เล่นกับครอบครัว: เล่นกับครอบครัว สร้างความสัมพันธ์ที่ดี

ระบบเดิมพันกีฬาประเภทอื่นๆ: Ufabet นำเสนอระบบเดิมพันกีฬาประเภทอื่นๆ อาทิ บาสเก็ตบอล เทนนิส มวย ม้าแข่ง และอื่นๆ อีกมากมาย

มีเกมให้เลือกเล่นมากมาย: เกมเดิมพันหลากหลาย ครบทุกค่ายดัง

มีกลุ่มนักเดิมพัน: กลุ่มนักเดิมพัน ให้คำปรึกษา แชร์ประสบการณ์

เล่นกับเพื่อนได้: ชวนเพื่อนมาเล่นด้วยกัน สนุกสนาน x2

เล่นได้อย่างมั่นใจ: เว็บไซต์มาตรฐาน ปลอดภัย มั่นใจได้

เล่นได้อย่างมีรางวัล: เล่นเกมเดิมพัน ลุ้นรับรางวัลมากมาย

เล่นได้เงินจริง: เดิมพันแล้วได้เงินจริง ถอนได้ไว

เล่นได้อย่างมีรางวัล: เล่นเกมเดิมพัน ลุ้นรับรางวัลมากมาย

Ufabet เว็บพนันออนไลน์ที่โปร่งใส: ระบบโปร่งใส ตรวจสอบได้ ทุกการเดิมพันเป็นธรรมะ โปร่งใส

เล่นได้ทุกเกม: เดิมพันได้ทุกเกม ครบทุกค่าย

เล่นได้อย่างสนุกสนาน: เกมเดิมพันหลากหลาย ลุ้นระทึกทุกวินาที

มีครบ จบ ในเว็บเดียว: เดิมพันได้หลากหลาย ไม่ว่าจะเป็น แทงบอล คาสิโน สล็อต หวย มวย ไก่ชน ครบจบในเว็บเดียว

เล่นกับเพื่อน: เล่นกับเพื่อน สนุกสนาน x2

เล่นได้อย่างผ่อนคลาย: เล่นเพื่อความสนุกสนาน ผ่อนคลาย

เล่นได้อย่างบันเทิง: เล่นเพื่อความบันเทิง คลายเครียด

Ufabet เว็บพนันออนไลน์ที่มั่นคง: เว็บไซต์มาตรฐาน ระบบความปลอดภัยสูง มั่นใจได้ทุกการเดิมพัน

มีกิจกรรมพิเศษ: กิจกรรมพิเศษ แจกของรางวัลมากมาย

เล่นได้ทุกที่ทุกเวลา: รองรับการเล่นผ่านมือถือ เล่นง่าย สะดวก ทุกที่ทุกเวลา

Ufabet เว็บพนันออนไลน์ที่ปลอดภัย มั่นใจได้: เว็บไซต์มาตรฐาน ระบบความปลอดภัยสูง ปกป้องข้อมูลส่วนตัว มั่นใจได้ทุกการเดิมพัน

ฝาก-ถอน รวดเร็ว: รองรับการฝาก-ถอน ผ่านทรูวอเลท และธนาคารชั้นนำ สะดวก รวดเร็ว ปลอดภัย

อัปเดตผลบาสสดทุกลีกแบบทันที

ผลบาสสด: อัปเดตทุกการแข่งขันสำคัญ

ลุ้นรางวัล: ดูบาสสด ลุ้นรางวัลมากมาย ของรางวัลสุดพิเศษ

เล่นได้อย่างโปร่งใส: ระบบโปร่งใส ตรวจสอบได้

เล่นกับเพื่อน: เล่นกับเพื่อน สนุกสนาน x2

ฝาก-ถอน ไม่มีขั้นต่ำ: บางโปรโมชั่น ฝาก-ถอน ไม่มีขั้นต่ำ

เล่นได้ทุกที่ทุกเวลา: รองรับการเล่นผ่านมือถือ เล่นง่าย สะดวก ทุกที่ทุกเวลา

ข้อมูลการแข่งขันอัพเดตแบบเรียลไทม์

การถ่ายทอดสดไม่มีดีเลย์

มีข้อมูลทีมและนักเตะอย่างครบถ้วน

รองรับภาษาไทยทั้งหมด ทำให้ใช้งานง่าย

ไม่ว่าลีกไหน เว็บนี้มีครบทุกการแข่งขันให้ดู

เล่นได้ทุกที่ทุกเวลา: รองรับการเล่นผ่านมือถือ เล่นง่าย สะดวก ทุกที่ทุกเวลา

เล่นได้อย่างคุ้มค่า: โปรโมชั่นและโบนัสมากมาย คุ้มค่า แน่นอน

เว็บไซต์เป็นมิตรกับผู้ใช้งานทุกเพศทุกวัย

การบริการดีเยี่ยม มีทีมงานตอบคำถามรวดเร็ว

มีข้อมูลทีมและนักเตะอย่างครบถ้วน

I do not even understand how I ended up here, but I assumed this publish used to be great

Ufabet เว็บพนันออนไลน์ที่คุ้มค่า: โปรโมชั่นและโบนัสมากมาย คุ้มค่า แน่นอน

ดูบาสได้ทุกที่ทุกเวลา: ดูบาสสด ดูบาสได้ทุกที่ทุกเวลา บนมือถือ แท็บเล็ต คอมพิวเตอร์

สมัครสมาชิกฟรี: ดูบาสสด สมัครสมาชิกฟรี ทดลองเล่นฟรี

วิเคราะห์เกม: ดูบาสสด นำเสนอวิเคราะห์เกมบาสเก็ตบอลจากกูรูผู้เชี่ยวชาญ ช่วยให้นักดูบอลติดตามข่าวสาร วิเคราะห์เกมได้อย่างแม่นยำ

รู้เทคนิคและกลยุทธ์: ดูบาสสด เรียนรู้เทคนิคและกลยุทธ์บาสเก็ตบอลจากแมตช์จริง

สนับสนุนภาษาไทย: ดูบาสสด สนับสนุนภาษาไทย รองรับผู้ใช้งานชาวไทย

การรื้อถอนอาคารเรียนเก่าช่วยลดค่าใช้จ่ายในการบำรุงรักษา

ทีมงานต้องวางแผนการรื้อถอนอย่างรอบคอบ

คนงานกำลังรื้อถอนตึกเก่าในใจกลางเมือง

กระบวนการรื้อถอนต้องจัดการกับของเสียอันตรายอย่างถูกวิธี

การรื้อถอนอาคารที่สูงต้องใช้เครนขนาดใหญ่

ทางการได้จัดตั้งคณะกรรมการเพื่อศึกษาการรื้อถอนนี้

คนงานเริ่มรื้อถอนหลังคาก่อนเป็นอันดับแรก

ต้องใช้เวลาหลายปีในการวางแผนและเตรียมการรื้อถอน

กระบวนการรื้อถอนต้องจัดการกับของเสียอันตรายอย่างถูกวิธี

การรื้อถอนอาคารที่สูงต้องใช้เครนขนาดใหญ่

คนงานต้องสวมชุดป้องกันพิเศษในระหว่างการรื้อถอน

ทางการได้รับคำสั่งให้รื้อถอนอาคารที่ไม่เป็นไปตามกฎหมาย

I very delighted to find this internet site on bing, just what I was searching for as well saved to fav

I appreciate you sharing this blog post. Thanks Again. Cool.

ufabet365 ทางเข้า

This is really interesting, You’re a very skilled blogger. I’ve joined your feed and look forward to seeking more of your magnificent post. Also, I’ve shared your site in my social networks!

การเล่นบาคาร่าใน UFA777 เหมาะสำหรับผู้ที่ต้องการเกมที่เล่นง่ายและมีโอกาสชนะสูง

บาคาร่าใน UFA777 มีห้องเกมให้เลือกหลายระดับเดิมพันเพื่อรองรับผู้เล่นที่มีงบประมาณต่างกัน

Nice post. I learn something totally new and challenging on websites

I appreciate you sharing this blog post. Thanks Again. Cool.

บริการรับรื้อถอนในภูเก็ต ครบวงจรและเชื่อถือได้

เช่าเครื่องจักรคุณภาพสูงสำหรับงานก่อสร้าง งานอุตสาหกรรม และงานโครงการต่างๆ ราคาคุ้มค่า มีหลากหลายประเภทให้เลือก เช่น รถขุด รถตัก รถเครน และอื่นๆ พร้อมบริการจัดส่งและทีมงานมืออาชีพ ให้คำปรึกษาและแนะนำการใช้งานอย่างถูกต้อง ตอบโจทย์ทุกความต้องการ

บริการเช่าแม็คโครราคาถูก พร้อมคนขับมืออาชีพ มีรถแม็คโครหลากหลายขนาดให้เช่าทั้งรายวันและรายเดือน เหมาะสำหรับงานก่อสร้าง ขุดดิน ถมที่ และงานหนักทุกประเภท บริการรวดเร็ว สะดวกสบาย ให้คำปรึกษาเรื่องการใช้งานรถแม็คโครฟรี จองง่ายไม่ยุ่งยาก ติดต่อเราเพื่อรับใบเสนอราคาทันที

บริษัทของเรามีแพ็กเกจทำเว็บไซต์ที่ครอบคลุมทุกความต้องการ ไม่ว่า…ธุรกิจของคุณจะมีขนาดเล็กหรือใหญ่ เราพร้อมให้คำแนะนำฟรี

ปรับพื้นที่.com ให้บริการรับเคลียร์พื้นที่ รับปรับพื้นที่ รับตัดต้นไม้ ถางป่า ตัดหญ้า ถมดิน และถมที่ ด้วยทีมงานมืออาชีพและอุปกรณ์ที่ทันสมัย พร้อมดูแลทุกขั้นตอน ตั้งแต่การเคลียร์พื้นที่ เตรียมไซต์งาน และปรับดิน ตอบโจทย์งานก่อสร้าง บ้าน ที่ดิน และโครงการขนาดเล็ก-ใหญ่ บริการรวดเร็วและปลอดภัย ให้คำปรึกษาฟรี!

สนุกไปกับการ ดูบอลสด ที่ให้คุณได้มากกว่าความบันเทิง แต่เป็นประสบการณ์ที่ดีที่สุดของคอบอล

อยากรู้ว่าใครจะเป็นแชมป์? ดูบอลสด และติดตามทุกการแข่งขันได้ที่นี่

การ ดูบอลสด ไม่ใช่แค่การชมเกม แต่เป็นการสัมผัสอารมณ์ของการแข่งขันแบบสดๆ

นักพนันคนไหนที่กำลังมองหาเว็บเกม สล็อต pg ที่เล่นง่าย ได้กำไรมากมายและโบนัสแตกบ่อยที่สุด เราขอแนะนำเว็บสล็อตจากเว็บของเรา เราเป็นเว็บเกมสล็อตออนไลน์ที่เปิดให้บริการตลอด 24 ชั่วโมง ไม่ว่าคุณจะอยู่ที่ไหนก็สามารถเข้าเล่นได้เลยทันที รองรับการเล่นผ่านโทรศัพท์มือถือ iOS และ Android หรือจะเล่นผ่านระบบคอมพิวเตอร์ แท็ปเล็ต โน๊ตบุ๊ค เพียงแค่คุณมีอินเทอร์เน็ต คุณก็สามารถเข้าถึงการเดิมพันได้เลยทันที

This was beautiful Admin. Thank you for your reflections.

This was beautiful Admin. Thank you for your reflections.

This is really interesting, You’re a very skilled blogger. I’ve joined your feed and look forward to seeking more of your magnificent post. Also, I’ve shared your site in my social networks!

เว็บไซต์พนันบางแห่งยังมีการนำเสนอเกมที่มีระดับความยากที่แตกต่างกัน เพื่อให้ผู้เล่นสามารถเลือกเล่นเกมที่เหมาะสมกับทักษะของตนเองได้

นอกจากนี้ เว็บไซต์พนันหลายแห่งยังมีโปรโมชั่นและโบนัสที่น่าสนใจสำหรับผู้เล่นใหม่และผู้เล่นปัจจุบัน ซึ่งสามารถเพิ่มโอกาสในการชนะและยืดเวลาในการเล่นเกมให้ยาวนานยิ่งขึ้น

การมีช่องทางการติดต่อที่หลากหลาย ช่วยให้ผู้เล่นสามารถติดต่อขอความช่วยเหลือได้อย่างสะดวกและรวดเร็ว

เว็บไซต์พนันที่ได้รับการออกแบบมาอย่างดีนั้น มอบความสะดวกสบายอย่างเหนือชั้นให้แก่ผู้เล่น สามารถเข้าถึงเกมและตัวเลือกการเดิมพันที่หลากหลายได้จากทุกที่ทุกเวลา ไม่ว่าจะเป็นบนคอมพิวเตอร์ แท็บเล็ต หรือโทรศัพท์มือถือ

เว็บไซต์พนันบางแห่งยังมีโปรแกรมสะสมแต้มหรือระบบสมาชิก ซึ่งผู้เล่นสามารถรับสิทธิประโยชน์และรางวัลพิเศษต่างๆ ได้

เว็บไซต์ของคุณใช้งานง่ายมาก ทั้งการสมัครสมาชิกและการฝากถอนก็ทำได้อย่างรวดเร็ว

สวนอรุณี สามารถเปลี่ยนพื้นที่เล็กๆ หรือพื้นที่ที่มีข้อจำกัดให้กลายเป็นมุมพักผ่อนที่น่าอภิรมย์ได้อย่างน่าทึ่ง

รับงานรื้อถอนบ้าน โรงงาน คลังสินค้า

หากคุณกำลังมองหาผู้เชี่ยวชาญด้านการจัดสวนที่ไว้ใจได้ สวนอรุณี คือตัวเลือกที่ยอดเยี่ยมอย่างแท้จริง

เป็นเว็บพนันที่ดีที่สุดเท่าที่เคยเจอมา แนะนำให้เพื่อน ๆ มาเล่นกันเยอะ ๆ เลย

สามารถเล่นได้ทุกที่ทุกเวลา ทั้งบนมือถือและคอมพิวเตอร์ สะดวกสุด ๆ

การฝากถอนเงินรวดเร็วทันใจ ไม่ต้องรอนาน ทำให้การเล่นเป็นไปอย่างต่อเนื่อง

เว็บไซต์ของคุณใช้งานง่ายมาก ทั้งการสมัครสมาชิกและการฝากถอนก็ทำได้อย่างรวดเร็ว

สวนอรุณี สามารถเปลี่ยนพื้นที่เล็กๆ หรือพื้นที่ที่มีข้อจำกัดให้กลายเป็นมุมพักผ่อนที่น่าอภิรมย์ได้อย่างน่าทึ่ง

กราฟิกและเสียงในเกมคุณภาพสูง สร้างประสบการณ์การเล่นที่สมจริงและสนุกสนาน

ทีมงานบริการลูกค้าเป็นเลิศ ตอบคำถามรวดเร็วและให้ความช่วยเหลืออย่างมืออาชีพ

ราคาประหยัด มีทีมวิศวกรควบคุมหน้างาน

สวนอรุณี สามารถเปลี่ยนพื้นที่เล็กๆ หรือพื้นที่ที่มีข้อจำกัดให้กลายเป็นมุมพักผ่อนที่น่าอภิรมย์ได้อย่างน่าทึ่ง

เป็นเว็บพนันที่ดีที่สุดเท่าที่เคยเจอมา แนะนำให้เพื่อน ๆ มาเล่นกันเยอะ ๆ เลย

งานเล็ก งานใหญ่ พร้อมจัดเก็บเศษวัสดุครบชุด

การฝากถอนเงินรวดเร็วทันใจ ไม่ต้องรอนาน ทำให้การเล่นเป็นไปอย่างต่อเนื่อง

สามารถเล่นได้ทุกที่ทุกเวลา ทั้งบนมือถือและคอมพิวเตอร์ สะดวกสุด ๆ

ทุกครั้งที่ได้เห็นผลงานของ สวนอรุณี จะรู้สึกถึงความมุ่งมั่นและความหลงใหลในศิลปะการจัดสวนอย่างแท้จริง

เป็นเว็บพนันที่ดีที่สุดเท่าที่เคยเจอมา แนะนำให้เพื่อน ๆ มาเล่นกันเยอะ ๆ เลย

สามารถเล่นได้ทุกที่ทุกเวลา ทั้งบนมือถือและคอมพิวเตอร์ สะดวกสุด ๆ

For the reason that the admin of this site is working, no uncertainty very quickly it will be renowned, due to its quality contents.

I do not even understand how I ended up here, but I assumed this publish used to be great

This is my first time pay a quick visit at here and i am really happy to read everthing at one place

This was beautiful Admin. Thank you for your reflections.

For the reason that the admin of this site is working, no uncertainty very quickly it will be renowned, due to its quality contents.

I very delighted to find this internet site on bing, just what I was searching for as well saved to fav

Hi there to all, for the reason that I am genuinely keen of reading this website’s post to be updated on a regular basis. It carries pleasant stuff.

There is definately a lot to find out about this subject. I like all the points you made

This is my first time pay a quick visit at here and i am really happy to read everthing at one place

Good post! We will be linking to this particularly great post on our site. Keep up the great writing

I am truly thankful to the owner of this web site who has shared this fantastic piece of writing at at this place.

Hi there to all, for the reason that I am genuinely keen of reading this website’s post to be updated on a regular basis. It carries pleasant stuff.

Pretty! This has been a really wonderful post. Many thanks for providing these details.

I like the efforts you have put in this, regards for all the great content.

Good post! We will be linking to this particularly great post on our site. Keep up the great writing

This is really interesting, You’re a very skilled blogger. I’ve joined your feed and look forward to seeking more of your magnificent post. Also, I’ve shared your site in my social networks!

naturally like your web site however you need to take a look at the spelling on several of your posts. A number of them are rife with spelling problems and I find it very bothersome to tell the truth on the other hand I will surely come again again.

I very delighted to find this internet site on bing, just what I was searching for as well saved to fav

I am truly thankful to the owner of this web site who has shared this fantastic piece of writing at at this place.

I am truly thankful to the owner of this web site who has shared this fantastic piece of writing at at this place.

I truly appreciate your technique of writing a blog. I added it to my bookmark site list and will

Awesome! Its genuinely remarkable post, I have got much clear idea regarding from this post

ไปเจอ brokerforexth.com มาครับ เขาอธิบายเรื่อง liquidity provider ของแต่ละโบรกได้ดีมาก ทำให้เข้าใจว่าทำไม spread ของบางโบรกถึงต่ำกว่าอย่างสม่ำเสมอ