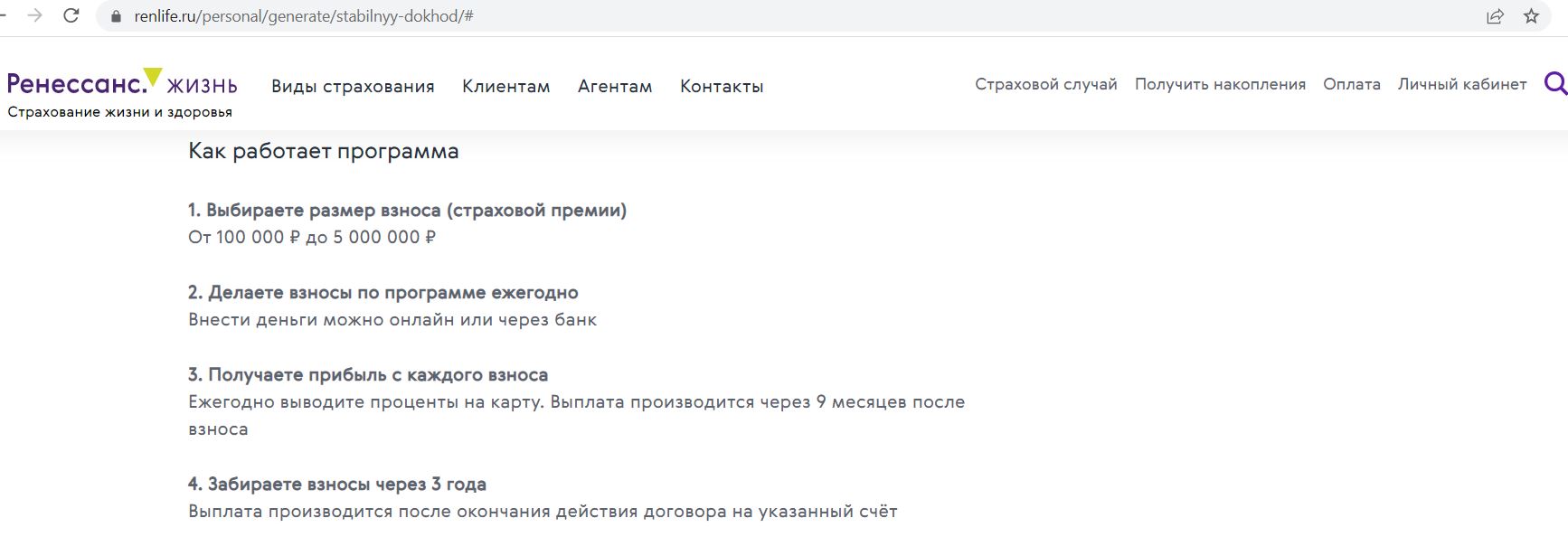

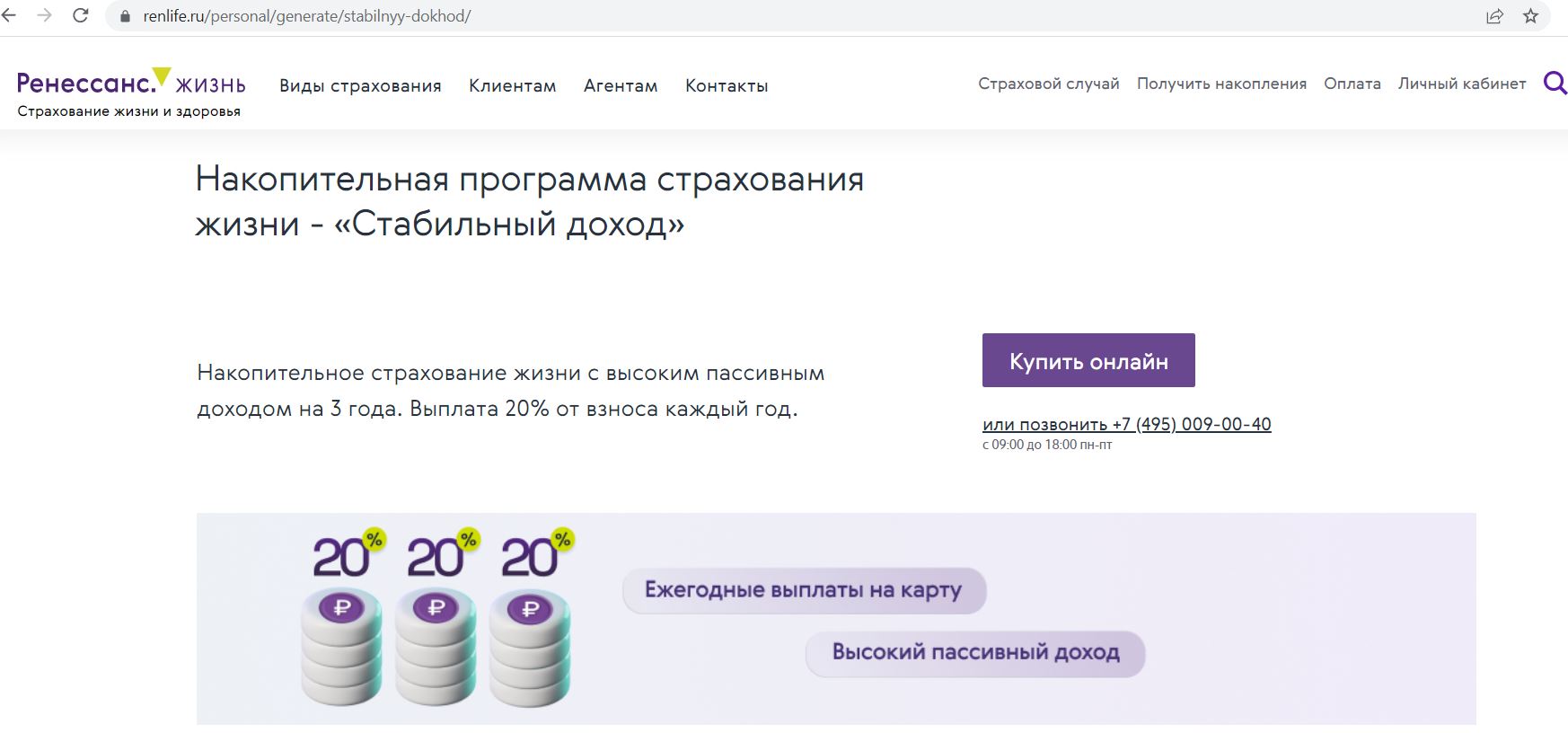

У СК «Ренессанс Жизнь», помимо продукта «Ценный актив Смарт» (новое название «Смарт Плюс») с гарантированной доходностью на три месяца, появился еще «Стабильный доход» также с гарантированной доходностью, рассчитанный на три года. Обещают выплату 20% от взноса каждый год. Минимальная сумма взноса — 100 000 руб., максимальная — 5 000 000 руб., оформить продукт можно онлайн. Вот как выглядит реклама «Стабильного дохода» на сайте:

Подпишись на канал @hranidengi в Telegram — только там самая оперативная информация об обновлениях, полезные лайфхаки и другие интересности из мира финансов.

А ещё финансовый форум Храни Деньги! уже работает:)

А ещё финансовый форум Храни Деньги! уже работает:)

Храни Деньги! рекомендует:

Стабильный доход от СК Ренессанс Жизнь. В чем суть

Стабильный доход от СК Ренессанс Жизнь. В чем суть

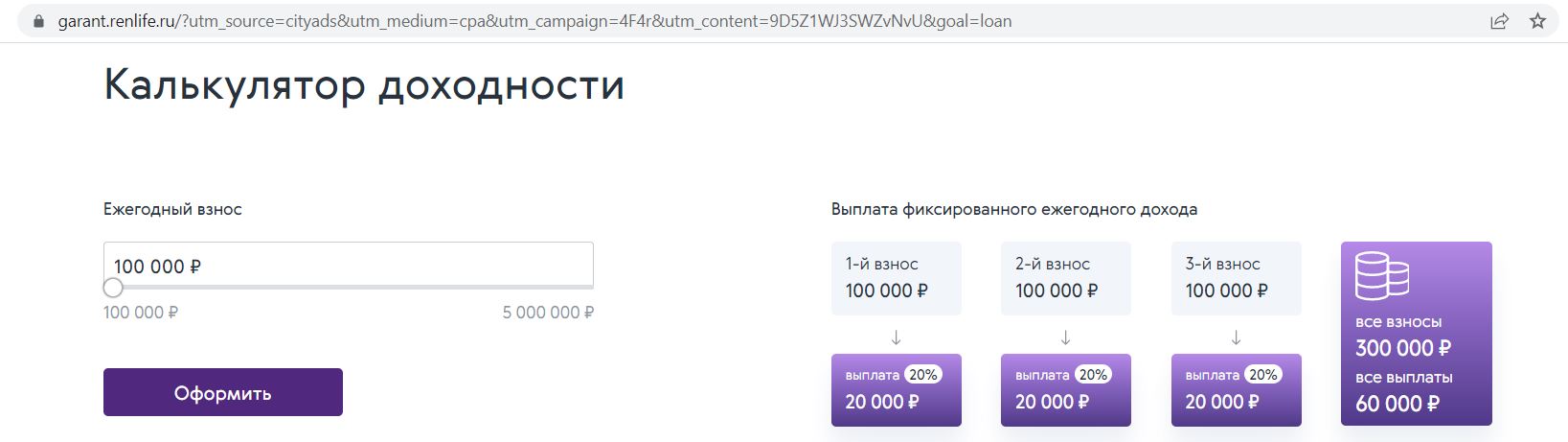

«Стабильный доход» от СК «Ренессанс Жизнь» — это накопительное страхование жизни сроком на 3 года. Можно выбрать величину ежегодного взноса, а страховая компания каждый год от каждого взноса выплатит 20% на карту (первая выплата через 9 месяцев). По истечении 3-х лет вернутся и сами взносы.

26 000 руб. за брокерский счёт «Совкомбанка», сертификат на 2500 руб. за накопительный счёт «Газпромбанка», вечно бесплатная кредитка «Альфа-Банка» с бесплатной обналичкой и кэшбэком, 10 000 руб. за бесплатный брокерский счёт в «Альфа-Банке», до 5000 руб. за бесплатный брокерский счёт в «Т-Банке», 2000 руб. за кредитную «Платинум» от «Т-Банка» с бесплатной обналичкой заёмных средств, сертификат на 1000 руб. за бесплатную карту «МТС Деньги», 1000 руб. за бесплатную «Халву» от «Совкомбанка», 500 руб. за бесплатную «ОТП Карту» с кэшбэком 5% на ЖКХ, сертификат на 1000 руб. + 1500 баллов за бесплатную «Твой Кэшбэк» от «ПСБ», сертификат на 1200 руб. за бесплатную «Альфа-Карту», сертификат на 1600 руб. за карту «Газпромбанка» с кэшбэком 100% в супермаркетах, 1000 руб. за бесплатную My Life от «УБРиР» с кэшбэком 5% на ЖКХ, 1000 руб. за карту Black от «Т-Банка»

Храни Деньги! рекомендует:

Прежде чем рассматривать плюсы и минусы данного продукта, стоит прикинуть предполагаемую доходность, может, нет смысла вчитываться в мелкий текст полисных условий, выискивая подводные камни.

Так какая в итоге получается доходность?

Так какая в итоге получается доходность?

Доходность 20% кажется весьма привлекательной.

Однако, конечно же, тут не все так радужно, как кажется на первый взгляд, реальная доходность хоть и гарантирована условиями договора, но будет гораздо ниже.

Итак, допустим, величина нашего взноса 100 000 руб., через год мы вносим еще 100 000 и через 2 года еще 100 000 руб. За это время страховая выплатит нам на карту 20 000 руб. в первый год, 20 000 руб. во второй, 20 000 руб. в третий и вернет наши взносы за три года в размере 300 000 руб. В итоге у нас станет 360 000 руб.:

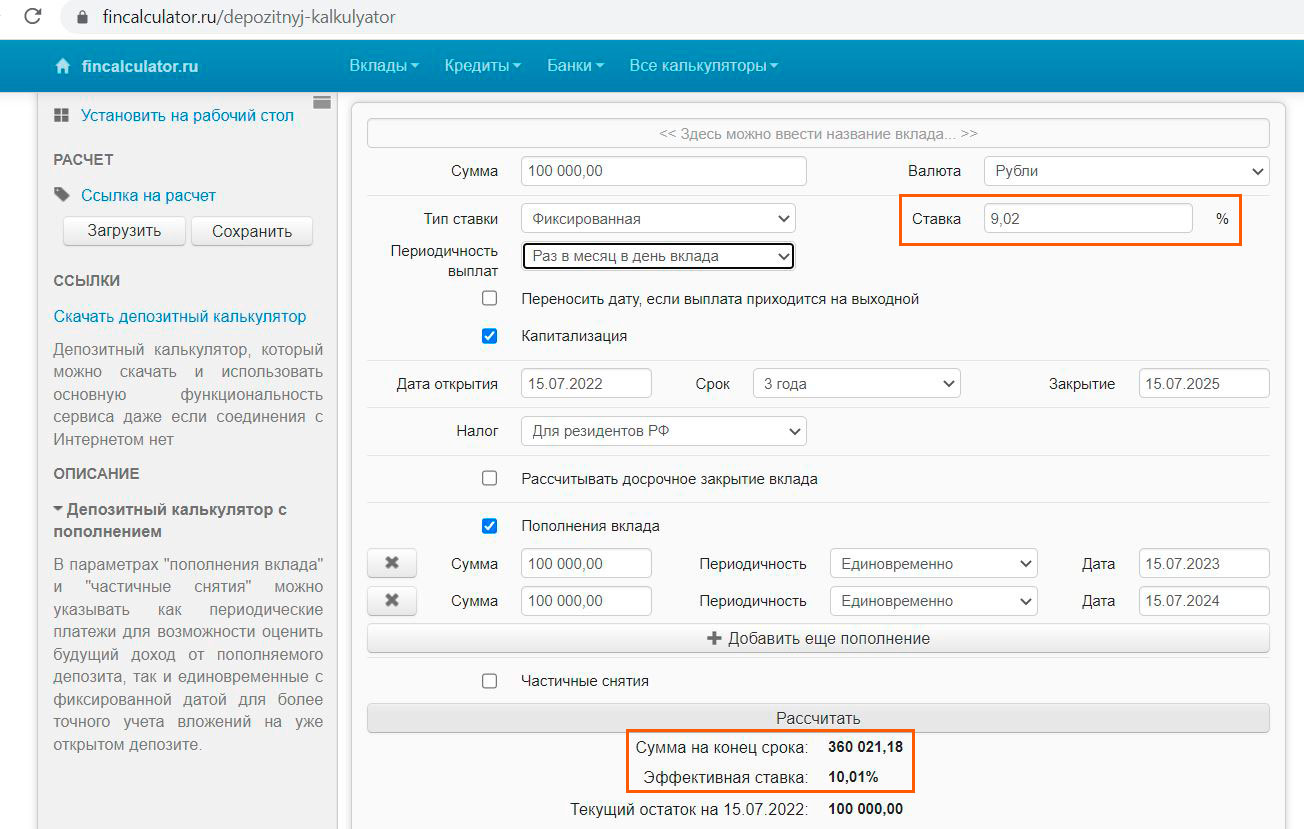

Чтобы прикинуть, насколько выгоден «Стабильный доход», я решил сравнить его с обычным вкладом, используя депозитный калькулятор. Для определения доходности в процентах я подогнал ставку, чтобы при условии внесения первого взноса в 100 000 руб. и еще двух взносов во второй и третий год по 100 000 руб. получить в итоге через три года 360 000 руб.

У меня получилось, что доходность «Стабильного дохода» от СК «Ренессанс Жизнь» сопоставима с вкладом под 9,02% с ежемесячной капитализацией процентов, т.е. с эффективной ставкой 10,01% годовых:

К доходности можно еще немного прибавить, так как в течение этих трех лет страховая выплатит нам на карту по 20% от каждого взноса, и эти средства тоже можно будет положить под процент на какой-нибудь вклад.

Также доходность можно увеличить, оплатив взносы на сайте картой с кэшбэком (МСС 6300) или кредиткой с длинным льготным периодом (это будет без комиссии и с сохранением льготного периода).

Карта Tinkoff Black за страховки даст 1% кэшбэка.

Если заказать карту Black от «Т-Банка» по этой ссылке и успеть потратить за месяц от 3000 руб., то банк подарит 1000 руб. Акция актуальна для клиентов, у которых минимум год не было дебетовых карт банка.

Правда, стоит учесть, что страховая может и прикрыть возможность оплаты картой на сайте, оставив, скажем, только банковский перевод или СБП.

Плюсы Стабильного дохода от Ренессанс Жизнь

Плюсы Стабильного дохода от Ренессанс Жизнь

Помимо относительно высокой доходности «Стабильного дохода» от СК «Ренессанс Жизнь», у данного продукта есть еще некоторые преимущества:

1 Средства не могут быть конфискованы, арестованы, разделены при разводе.

Поскольку данная программа — это, по сути, страхование жизни, внесенные деньги и проценты в период действия договора не могут быть конфискованы, арестованы или взысканы по решению суда, также эта сумма не делится при разводе.

2 Есть период охлаждения.

По договору накопительного страхования жизни «Стабильный доход» законом предусмотрен период охлаждения в 14 дней с даты заключения договора, в течение которого можно написать заявление об отказе:

Свои деньги обратно придется немного подождать (10 рабочих дней с даты написания заявления). Средства придут на счет, указанный в заявлении (не обязательно на ту карту, с которой производилась оплата :))

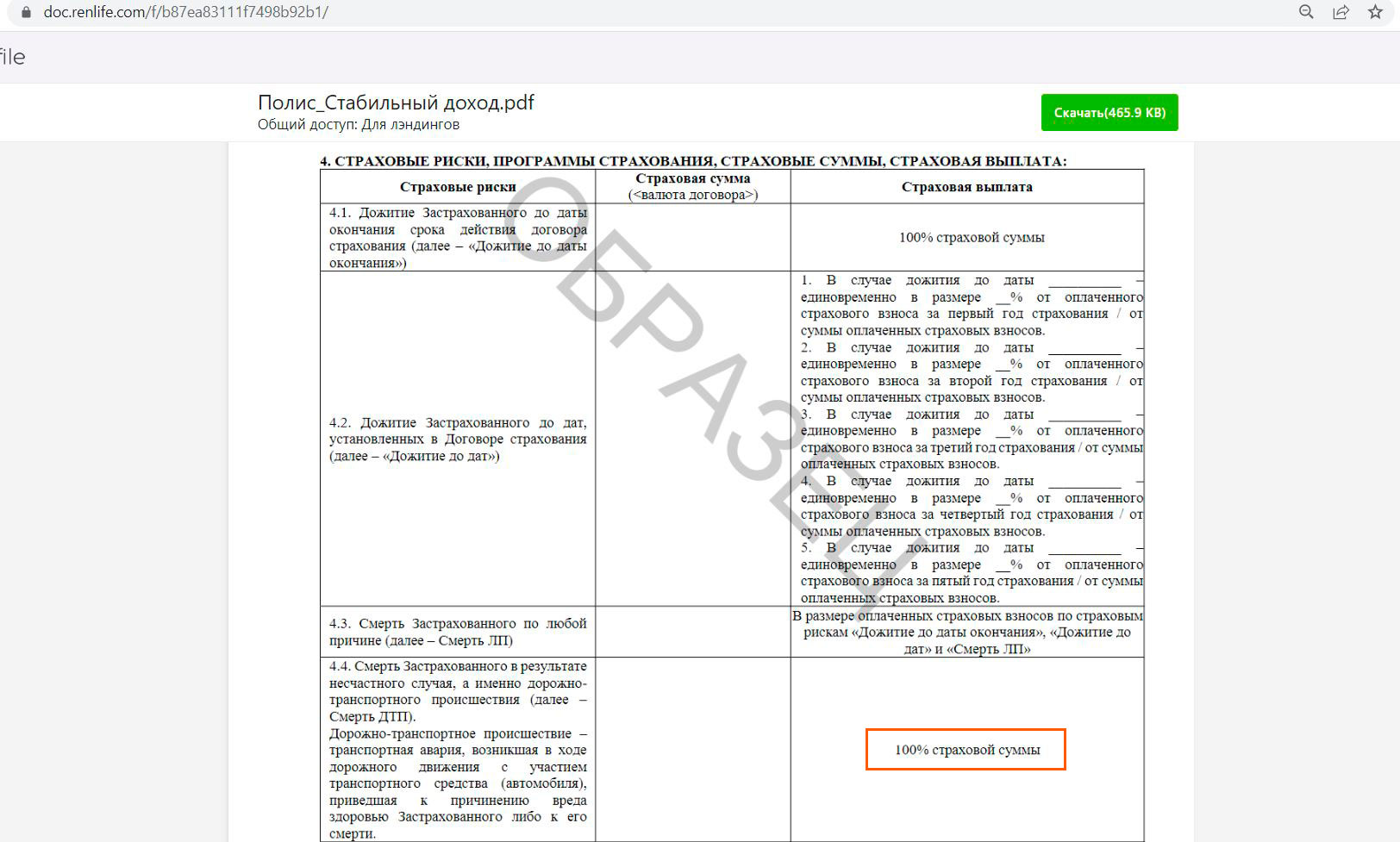

3 Страховая составляющая.

В продукте «Стабильный доход» есть и страховая составляющая, правда, чисто номинальная, скорее даже, от нее больше проблем (об этом ниже), но тем не менее. В случае смерти по любой причине страховая вернет уплаченные взносы, а в случае смерти в результате несчастного случая при ДТП будет положено 100% страховой суммы, но не более 3 000 000 руб. (в примере страховая сумма — это 3 взноса по 100 000 руб., т.е. 300 000 руб.):

Минусы Стабильного дохода от Ренессанс Жизнь

Минусы Стабильного дохода от Ренессанс Жизнь

Недостатков у «Стабильного дохода» много и они очень похожи на недостатки другого продукта «Ценный актив Смарт» (новое название «Смарт Плюс»), о котором тоже есть подробная статья. Там приведены все скриншоты с полисных условий. Сегодня я перечислю только тезисы (а если нужны подробные выкладки, то добро пожаловать в ту статью):

1 Задержки с получением дохода.

Для получения страховых взносов после окончания договора, а также ежегодных выплат нужно отправлять через личный кабинет специальные заявления с указанием банковских реквизитов, т.е. все можно сделать онлайн. При этом на сайте написано, что ежегодные выплаты страховая произведет в течение 10 рабочих дней, а вот после окончания срока полиса могут тянуть все 60 дней.

Важный нюанс: в условиях страхования написано, что Застрахованный обязан доказать страховой, что он жив (лично явиться к страховщику или предоставить возможность представителю страховщика засвидетельствовать это).

На горячей линии уверяли, что страховая компания пользуется этим правом только в исключительных случаях.

2 Нет страховки АСВ.

СК «Ренессанс Жизнь» — крупная страховая компания с высоким рейтингом финансовой надежности (ruAA- по шкале рейтингового агентства «Эксперт РА»), к тому же при отзыве лицензии ее обязательства перед клиентами не аннулируются, а переходят к перестраховочной компании.

Тем не менее, здесь нет простой и понятной страховки от АСВ, как в случае с вкладами в банках, где государство гарантирует возврат денег до 1,4 млн руб. при отзыве лицензии у банка.

3 Отказаться от договора без потерь можно только в течение 14 дней.

От «Стабильного дохода», как и от других страховых программ, можно отказаться в так называемый период охлаждения (в течение первых 14 дней). Внесенные деньги вернутся полностью в течение 10 рабочих дней.

А вот после этого срока при расторжении договора вернут не всю страховую премию, а только выкупные суммы, которые меньше внесенных страховых взносов:

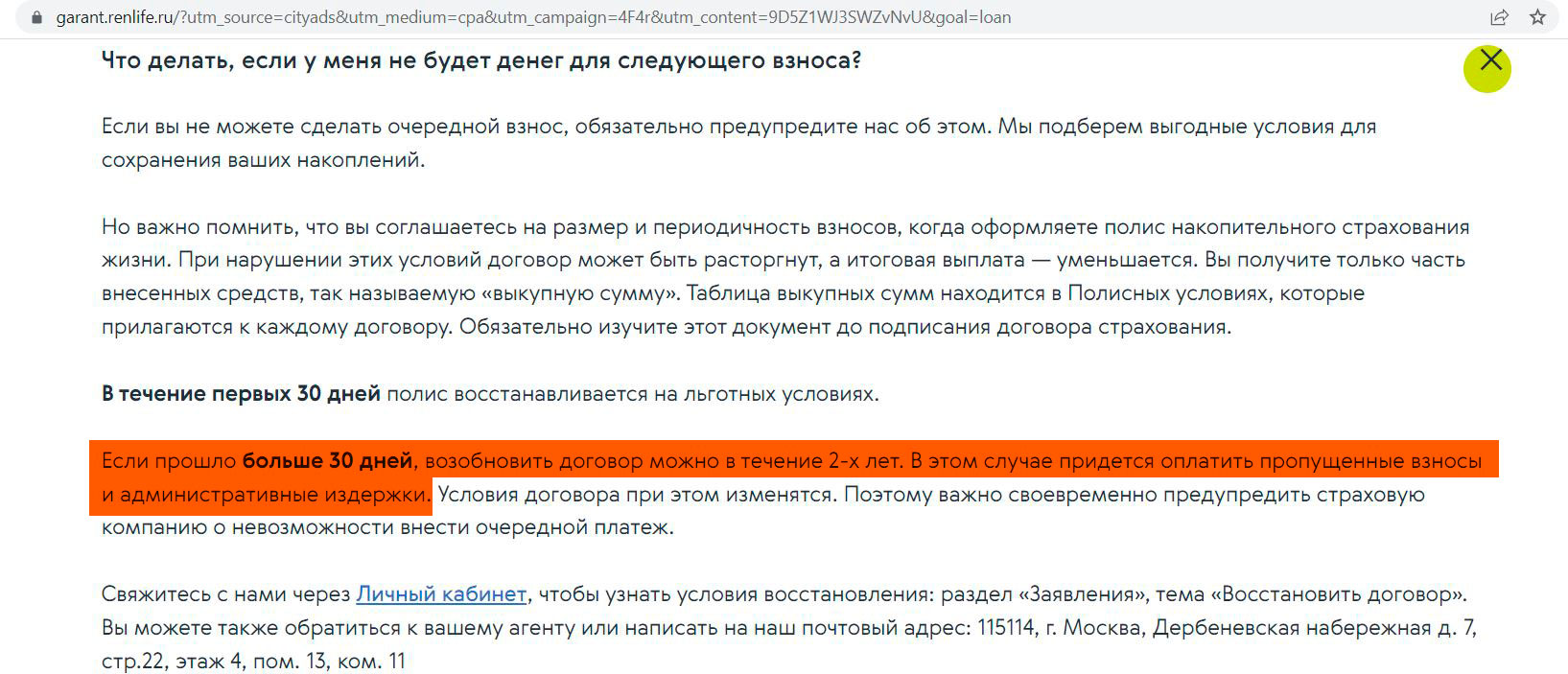

4 Нельзя пропускать ежегодные взносы.

Если не внести ежегодные взносы, то договор аннулируется, а к возврату будет положена сумма заметно меньше внесенных взносов. Если опоздать с внесением взносов, то появятся еще некоторые «административные издержки», которые нужно будет оплатить, чтобы возобновить действие договора:

5 Недостатки страховой составляющей договора.

Как и в любой страховке, тут есть куча исключений, куча справок, которые нужно собрать при наступлении страхового случая в ограниченный срок, и при всем при этом страховая может очень долго все проверять и тянуть с выплатами.

В общем, лучше не умирать во время действия договора :)

6 Нужно аккуратно заполнять все данные.

При оформлении продукта нужно быть особенно внимательным, заполняя свои данные. В случае обнаружения ошибки договор может быть признан недействительным.

7 Возможный налог.

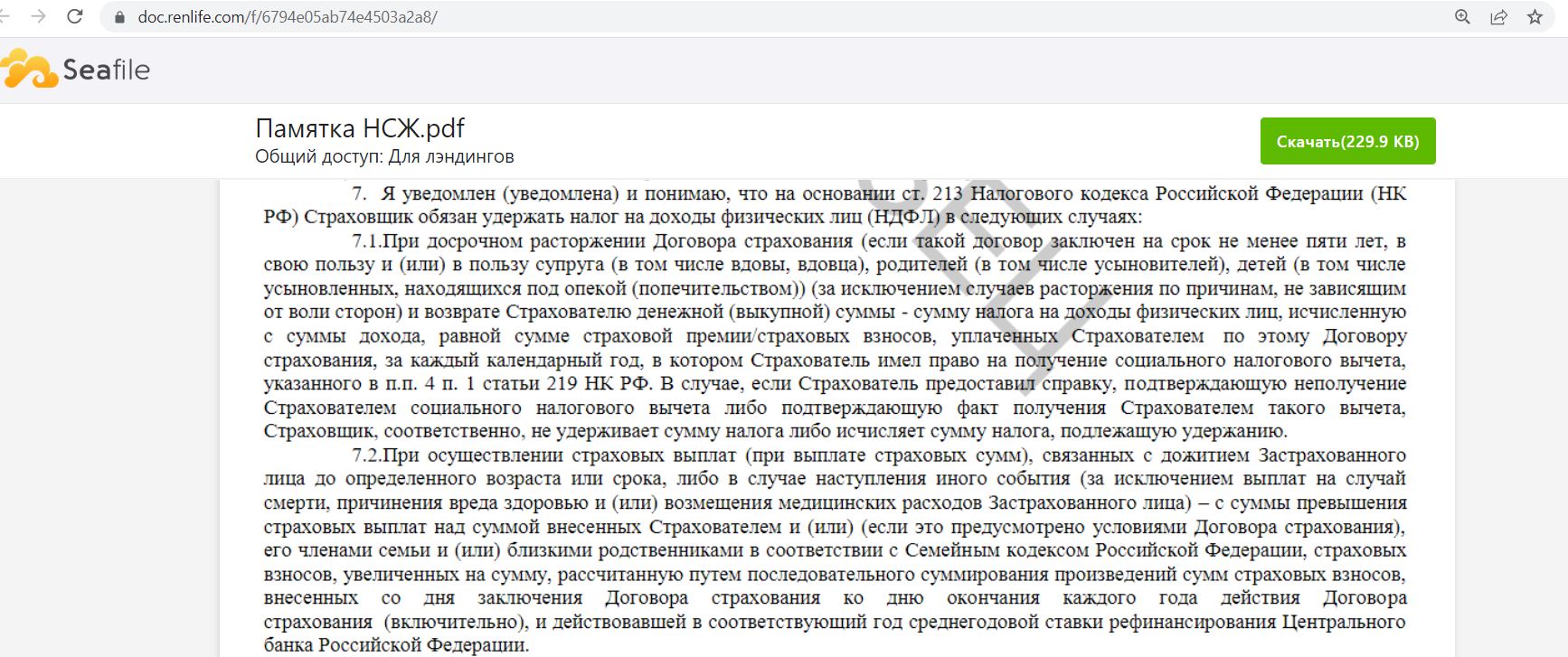

В памятке четко написано, что страховая обязана удержать налог согласно ст. 213 НК РФ.

В ст. 213 НК РФ говорится, что не облагается налогом доход, не превышающий ставку рефинансирования (на данный момент это 9,5% годовых).

8 Согласие на спам.

Сейчас уже стало нормой, что, подписывая договор с любой компанией, вы автоматически соглашаетесь на получение всевозможных рекламных материалов, причем не только от самой компании, но и от ее партнеров.

9 Нет социального страхового вычета.

Социальный страховой вычет при добровольном страховании жизни положен только при сроке договора от 5 лет, а у нас всего 3 года.

Вывод

Вывод

Доход по программе «Стабильный доход» гарантирован условиями договора, при этом удобно, что оформление продукта происходит онлайн. Один из главных плюсов — это возможность оплачивать страховые взносы с помощью карт с кэшбэком за МСС 6300 или кредитных карт с длинным льготным периодом.

Также хорошо, что у данного продукта есть период охлаждения, когда можно вернуть уплаченные взносы без потерь. Возможно, кому-то будет актуально, что денежные средства тут не могут быть конфискованы, арестованы или разделены при разводе.

Однако уж очень много разных условий нужно соблюсти, а итоговая доходность заметно меньше рекламных 20% и ненамного выше текущей доходности банковских депозитов.

Надеюсь, моя статья была вам полезна, о всех уточнениях и дополнениях пишите в комментариях.

За обновлениями в этой и других статьях можно следить на Telegram-канале: @hranidengi.

Подписывайтесь, чтобы быть в курсе всех изменений:)

Реклама. Информация о рекламодателе по ссылкам в статье.

В недостатки стоит записать еще, что подача заявления на выплату после окончания договора в личном кабинете не обязательно работает. В Москве (и области) заставляют лично ездить в единственный офис на Автозаводской. И выплачивают более чем, через неделю. Возможно, и в других регионах так.

Ну задержка по выплатам прописана и в договоре ценного актива смарт, типо выплатят в течении 60 дней. Но нам по факту все выплатили на 6 день. Так что мне кажется это больше формальность. Думаю и со стабильным доходом проблем не будет.

По-моему,расчёты калькулятора не совсем корректные;это не пополняемый вклад и ежегодные взносы не капитализируются,доходность около 7%.Если положить 300000руб на обычный депозит под 10%,получим на выходе 390000руб.

Тут же не сразу 300 000 руб кладется, а по 100 000 каждый год. Так что расчеты калькулятора вполне верные.

Вносимые 100000 работают только 9 месяцев до выплаты %,затем лежат мёртвым грузом до конца срока договора.

Только 3-х летнего вклада с возможностью довнесения средств не найдешь .

У многих есть пополняемые фиксы и на 5 лет. Например, РСХБ давал такие в марте под 8,5% годовых (“Накопи на мечту” назывался).

Уход из жизни при НС выплата 10%, а не 100

В самом полисе указано 100%, на сайте, видимо, ошибка у них.

в самой компании объяснили, что это дополнительно +10%, т.е. если вложили 300 тыс. за три года, то +30000 руб. получили.

спасибо, очень полезная информация

Скажите , а если кату “Главная” заказать у рен кредит и ей оплатить ренесанс жизнь смарт – будет ли 3% кашбека ?

У банка Ренессанс Кредит МСС 6300 находится в списке исключений для кэшбэка.

Программа интересная. В принципе звучит выгодно. Я тоже сначала подумал, сравнить со вкладами в банках или их накопительными их программами. Но по накопительным они в праве снижать на будующий год(предупреждают, но все же это снижение ставки). И вклады сейчас на 3/6/12 месяцев, следовательно и на будущий год, скорее всего ставки снизят.

Ну в отличии от тех же в кладов, страховая состовляющая выглядит скорее интересно.

Гарантированы, при соблюдении массы ксловий и оговорок, только суммы взносов. Выплата рекламируемых 20% не гарантирована. Если рассужлать проще, то чтобы выплачивать 20% и себя любимого при этом не забывать, то нужно, наверное, наркотой торговать !

Гарантированы, только в итоге не 20% получается, т.к. такая доходность разово на каждый взнос, а деньги лежат три-два года.

Мошенники, ваша компания – ренессанс жизнь!!!!

Не связывайтесь с ними, очень сильно пожалеете!!!!

Все условия известны заранее. Продукт работает.

Читайте отзывы о ренессанс жизнь, но только не на их сайте, хотя бы на банки.ру!!!!

Кто-то получал деньги от ренессанся после НГ по Смарт Плюсу – а то последние сообщения что не платят по 14 дней ? 8)