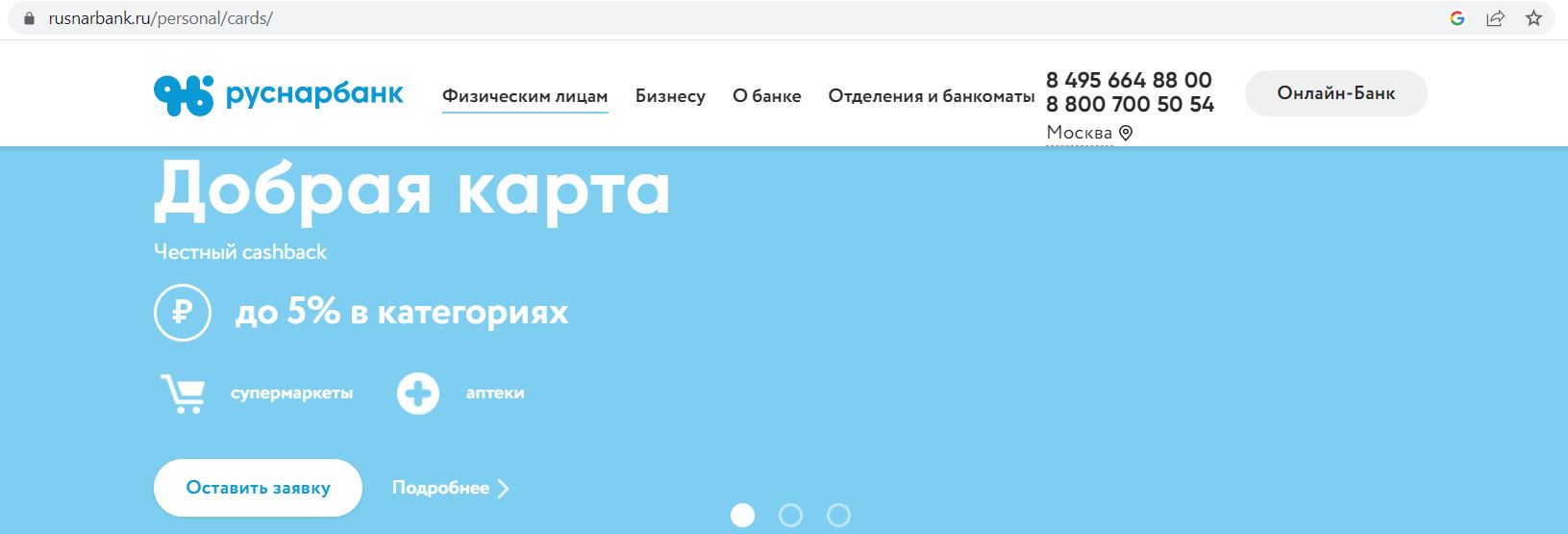

Высокий кэшбэк за покупки в супермаркетах — это не очень частое явление, поэтому любая карта, которая им обладает, заслуживает внимания, даже если её эмитентом является не очень большая кредитная организация.

Сегодняшняя заметка будет о картах «Добрая» и «Удобная» от «Руснарбанка», где обещают кэшбэк 5% за покупки в супермаркетах и продуктовых магазинах. Вот как выглядит реклама карт на сайте:

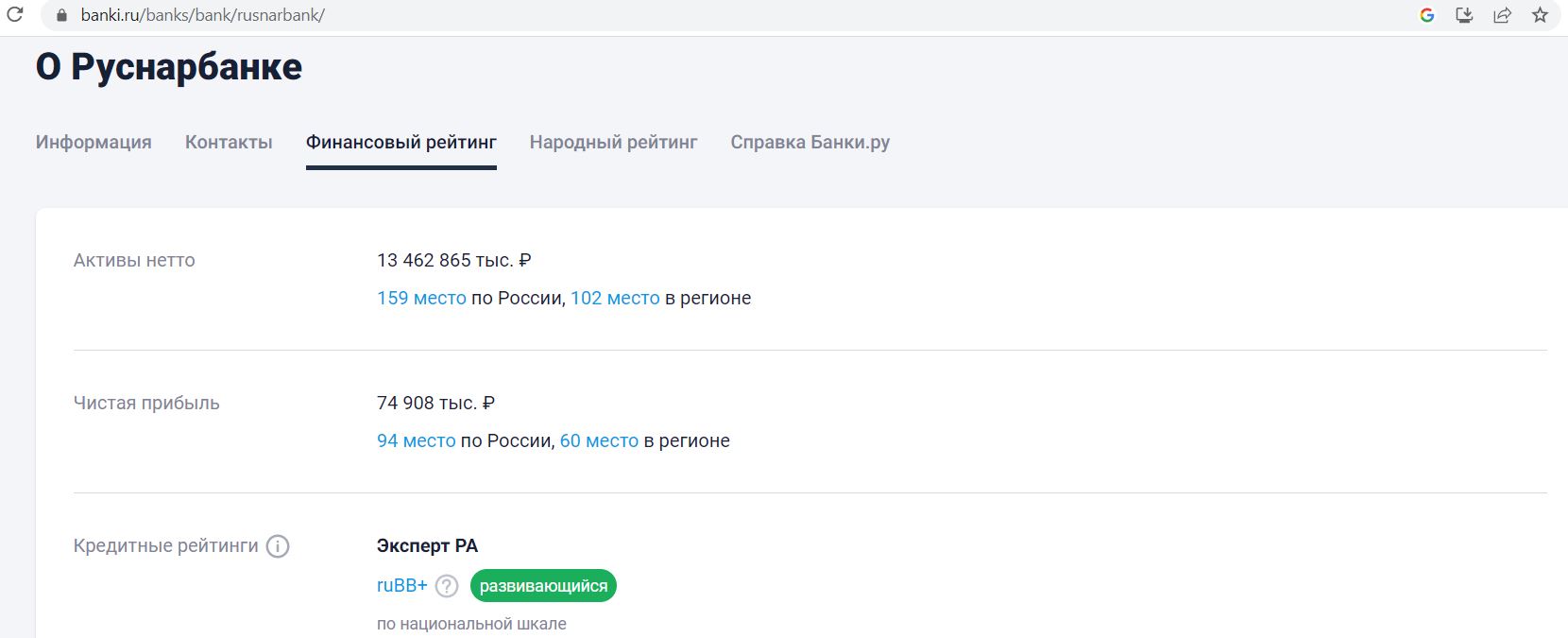

«Руснарбанк» («Русский Народный Банк») занимает 159 место по размеру активов нетто по России и имеет отделения только в Москве и Белгороде.

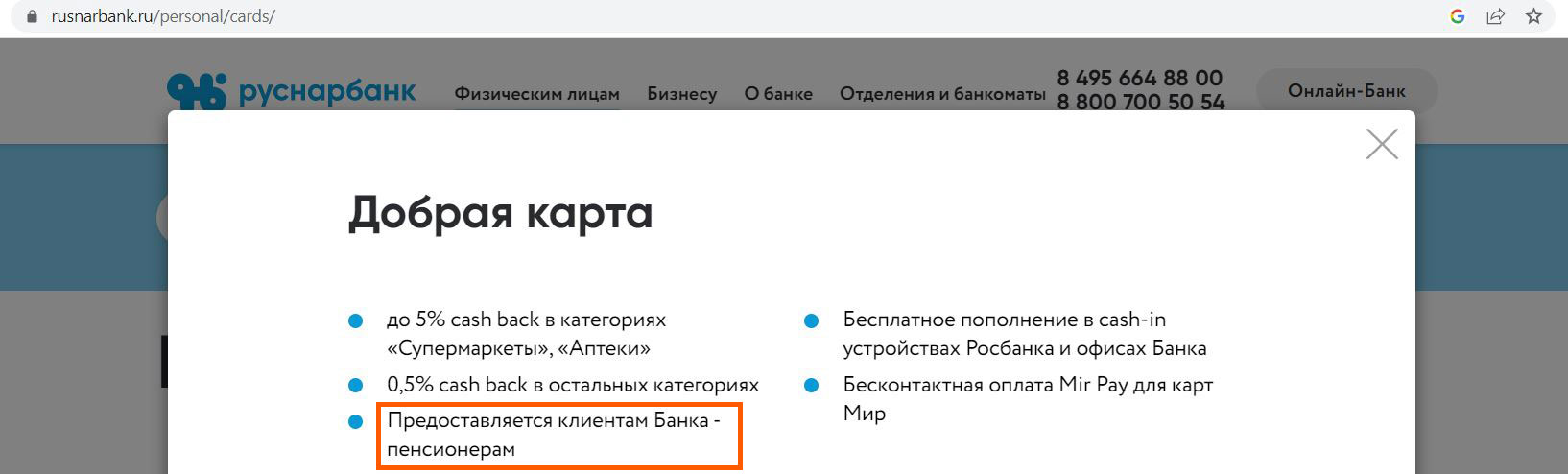

«Добрая карта» позиционируется как карта для пенсионеров:

А вот «Удобная» доступна всем желающим.

Подпишись на канал @hranidengi в Telegram — только там самая оперативная информация об обновлениях, полезные лайфхаки и другие интересности из мира финансов.

А ещё финансовый форум Храни Деньги! уже работает:)

А ещё финансовый форум Храни Деньги! уже работает:)

Храни Деньги! рекомендует:

Удобная и Добрая карта Руснарбанка. Особенности

Удобная и Добрая карта Руснарбанка. Особенности

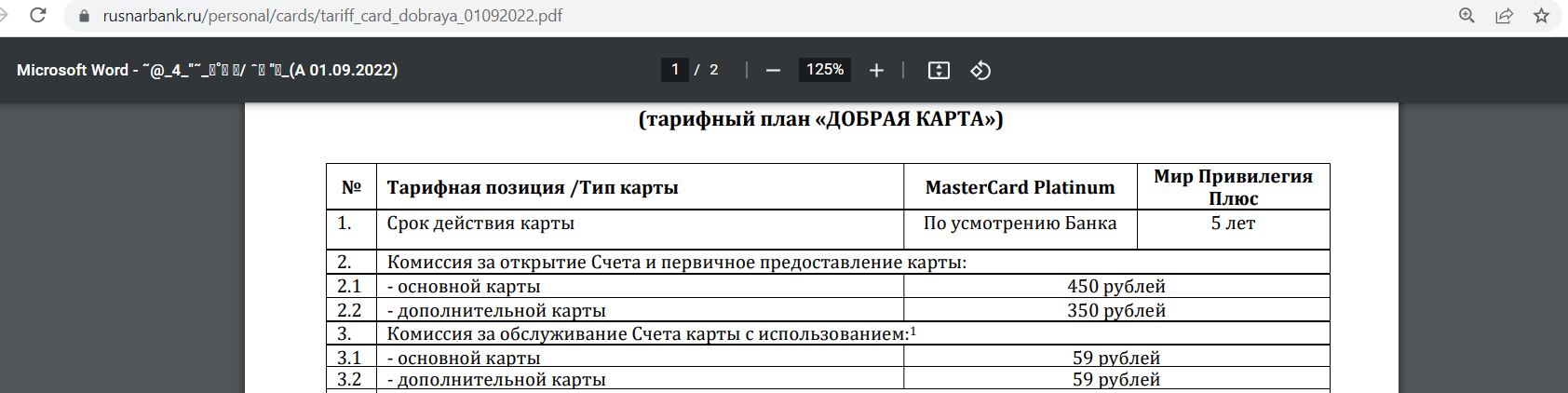

1 Стоимость выпуска и обслуживания.

Выпуск «Удобной карты» стоит 450 руб., обслуживание — 219 руб./мес.

Выпуск «Доброй карты» стоит 450 руб., обслуживание — 59 руб./мес.

Платёжная система у обеих карт — МИР, они участвуют в программе лояльности от НСПК МИР и поддерживают MIR Pay.

На сайте банка указано, что имеется удаленная биометрическая идентификация, но отзывов о том, как это работает на практике в «Руснарбанке», я пока не видел.

26 000 руб. за брокерский счёт «Совкомбанка», сертификат на 2500 руб. за накопительный счёт «Газпромбанка», вечно бесплатная кредитка «Альфа-Банка» с бесплатной обналичкой и кэшбэком, 10 000 руб. за бесплатный брокерский счёт в «Альфа-Банке», до 5000 руб. за бесплатный брокерский счёт в «Т-Банке», 2000 руб. за кредитную «Платинум» от «Т-Банка» с бесплатной обналичкой заёмных средств, сертификат на 1000 руб. за бесплатную карту «МТС Деньги», 1000 руб. за бесплатную «Халву» от «Совкомбанка», 500 руб. за бесплатную «ОТП Карту» с кэшбэком 5% на ЖКХ, сертификат на 1000 руб. + 1500 баллов за бесплатную «Твой Кэшбэк» от «ПСБ», сертификат на 1200 руб. за бесплатную «Альфа-Карту», сертификат на 1600 руб. за карту «Газпромбанка» с кэшбэком 100% в супермаркетах, 1000 руб. за бесплатную My Life от «УБРиР» с кэшбэком 5% на ЖКХ, 1000 руб. за карту Black от «Т-Банка»

Храни Деньги! рекомендует:

2 Бонусная программа.

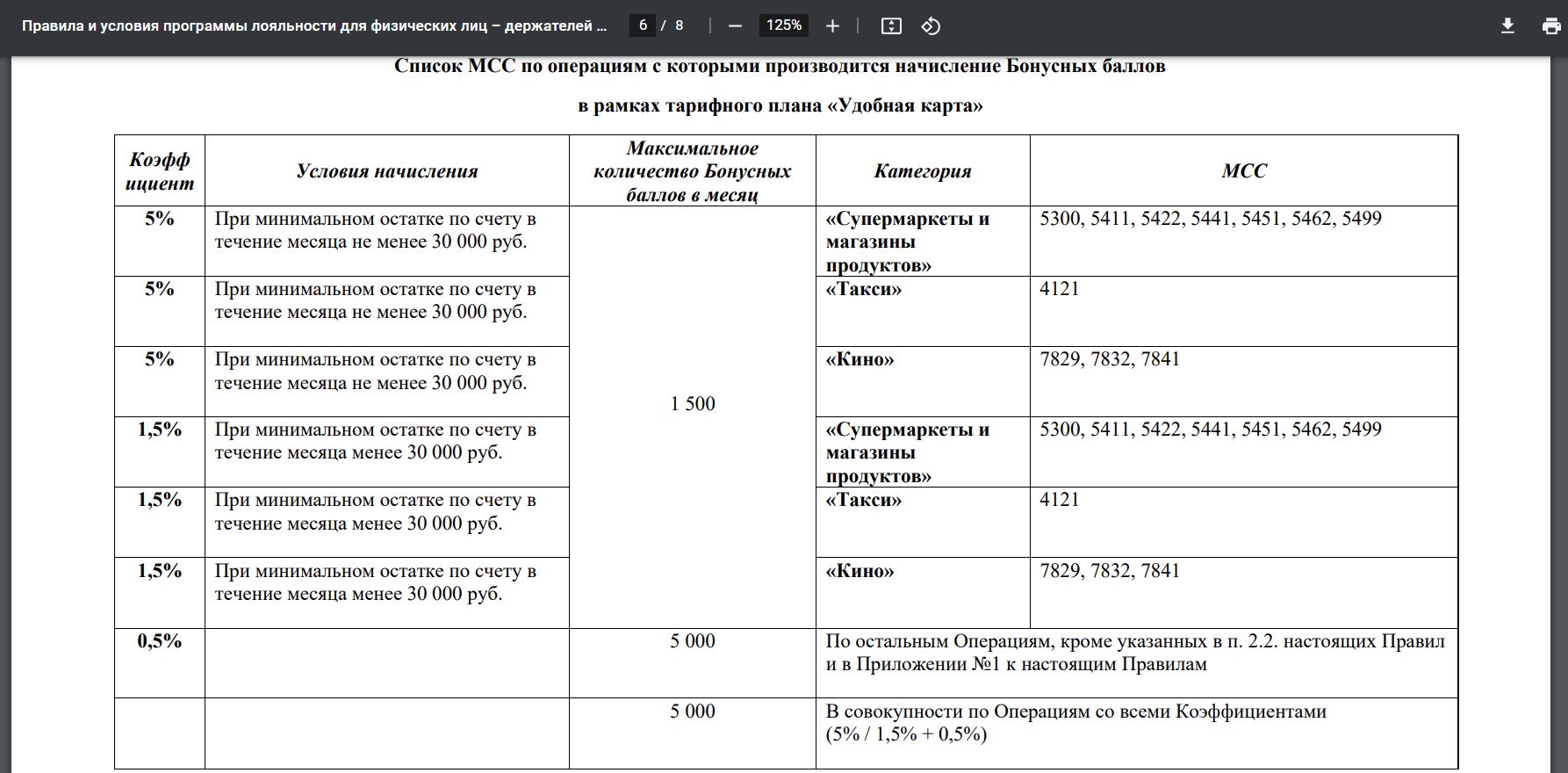

При поддержании неснижаемого остатка на карте от 30 000 руб. по «Удобной карте» положен кэшбэк 5% за покупки (месячный лимит 1500 руб.) в следующих категориях:

– Супермаркеты и продуктовые магазины (МСС 5300, 5411, 5422, 5441, 5451, 5462, 5499);

– Такси (МСС 4121);

– Кино (МСС 7829, 7832, 7841).

При меньшем неснижаемом остатке в этих категориях будет только 1,5% кэшбэка, на остальные покупки — всегда 0,5%. Общий месячный лимит кэшбэка — 5000 руб.:

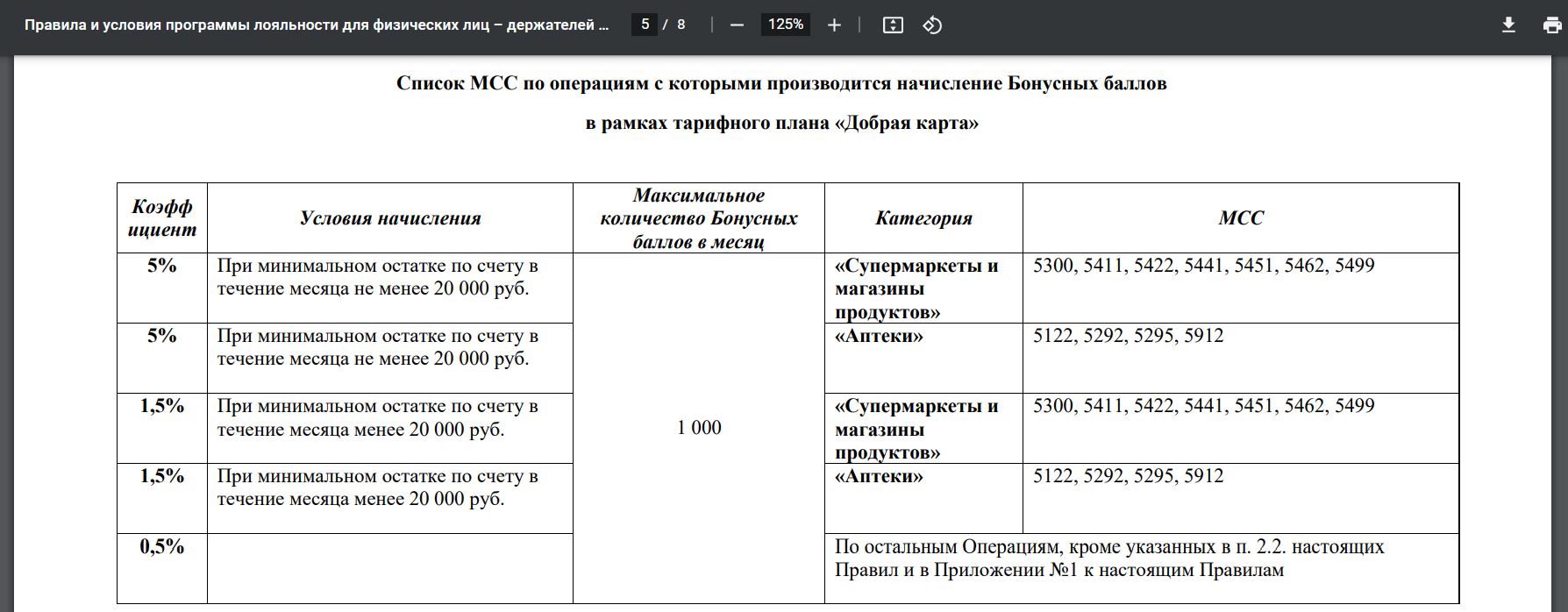

По «Доброй карте» при поддержании неснижаемого остатка на карте от 20 000 руб. положены 5% кэшбэка за покупки (месячный лимит — 1000 руб.) в категориях:

– Супермаркеты и продуктовые магазины (МСС 5300, 5411, 5422, 5441, 5451, 5462, 5499);

– Аптеки (МСС 5122, 5292, 5295, 5912).

При неснижаемом остатке на карте меньше 20 000 руб. за месяц в повышенных категориях предусмотрен кэшбэк в 1,5%. На остальные покупки — всегда 0,5%. Общий месячный лимит кэшбэка — 1000 руб.

Процент на остаток по обеим картам не предусмотрен, так что требуемые неснижаемые остатки в 20 000/30 000 руб. будут бесплатно лежать на карте.

Насколько я понял тарифы, в месяц открытия кэшбэк в 5% не получить, т.к. до открытия карты остаток был 0. Хотя я могу ошибаться, здесь очень неоднозначная формулировка:

![]()

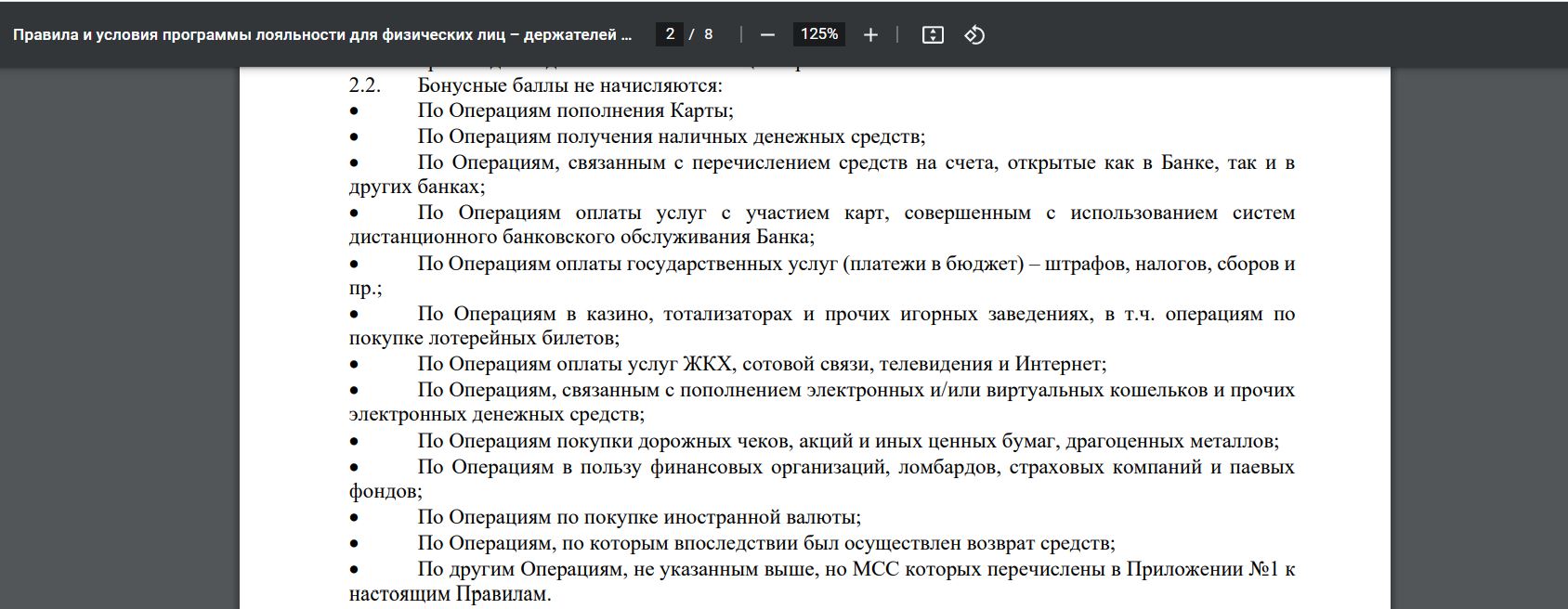

Список исключений для кэшбэка у обеих карт одинаковый (за оплату коммуналки, мобильной связи, страховок, налогов вознаграждение не предусмотрено):

Учёт операций идет по датам проведения операций по счёту. Невыгодного для клиента округления кэшбэка нет.

Формально кэшбэк начисляется баллами, но он автоматически конвертируется в рубли по курсу 1 балл = 1 руб. не позднее последнего дня месяца, следующего за отчётным:

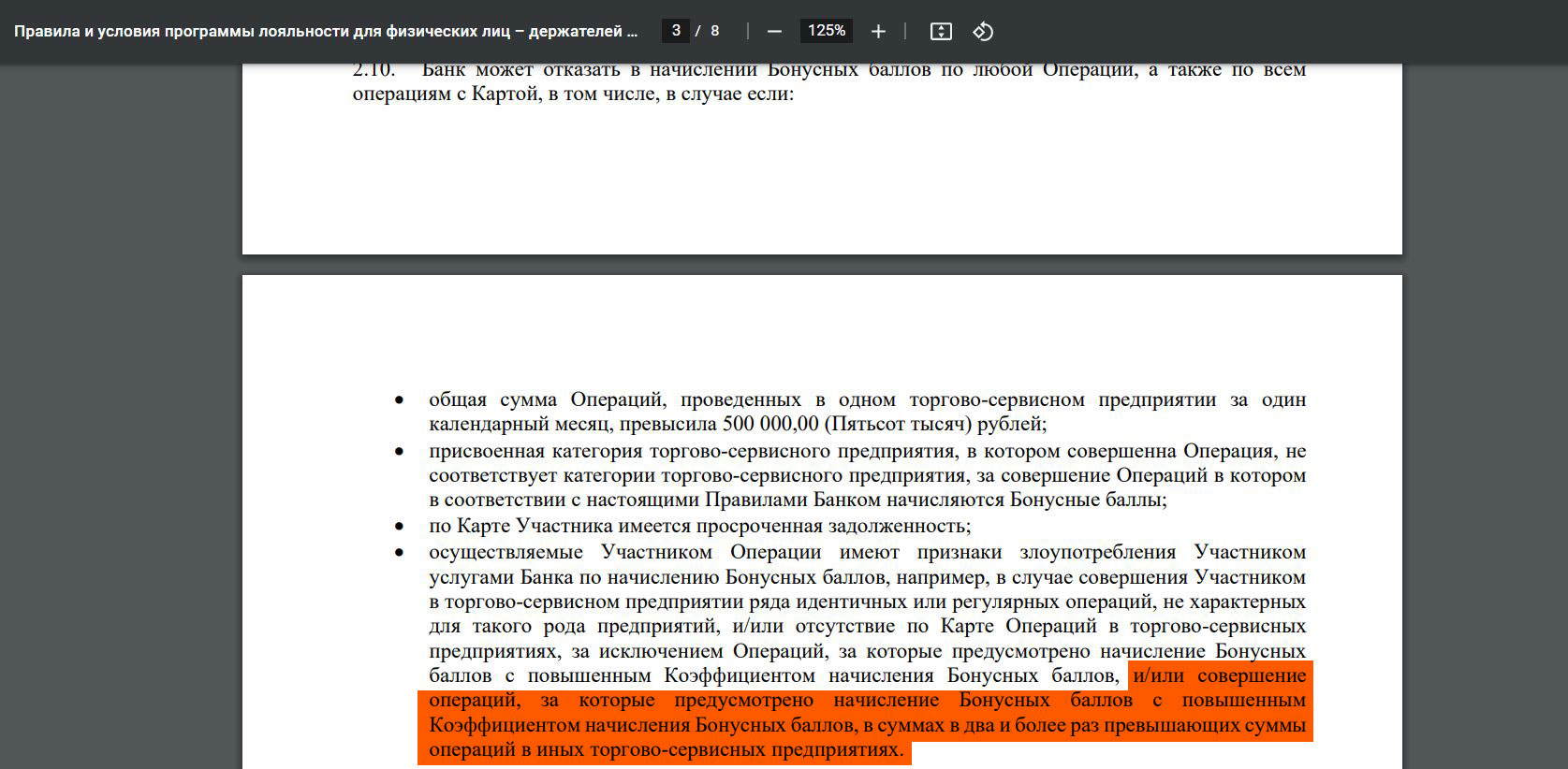

В условиях бонусной программы банк оставил за собой право не начислять кэшбэк, если сумма покупок в повышенных категориях более чем в два раза превышает сумму обычных покупок.

Пользуется ли банк этим правом на практике, не знаю, нужны отзывы действующих обладателей карт «Руснарбанка». По моей информации, банк всё-таки пока не жестит с этим требованием.

3 Удобство использования.

«Добрую» и «Удобную» от «Руснарбанка» можно бесплатно пополнять с карт других банков через собственные сервисы, т.е. они умеют бесплатно стягивать (важно только убедиться, что эмитент карты-донора не берет комиссию за подобные операции).

Комиссии за донорство, скорее всего, тоже нет, по крайней мере, я не нашёл в документах или в отзывах утверждений об обратном.

Наличными, помимо собственных банкоматов и отделений, карты «Руснарбанка» можно бесплатно пополнить в устройствах «Росбанка»:

Естественно, карты можно пополнять входящим межбанком (лучше из тех кредитных организаций, где он бесплатный), а также через Систему быстрых платежей.

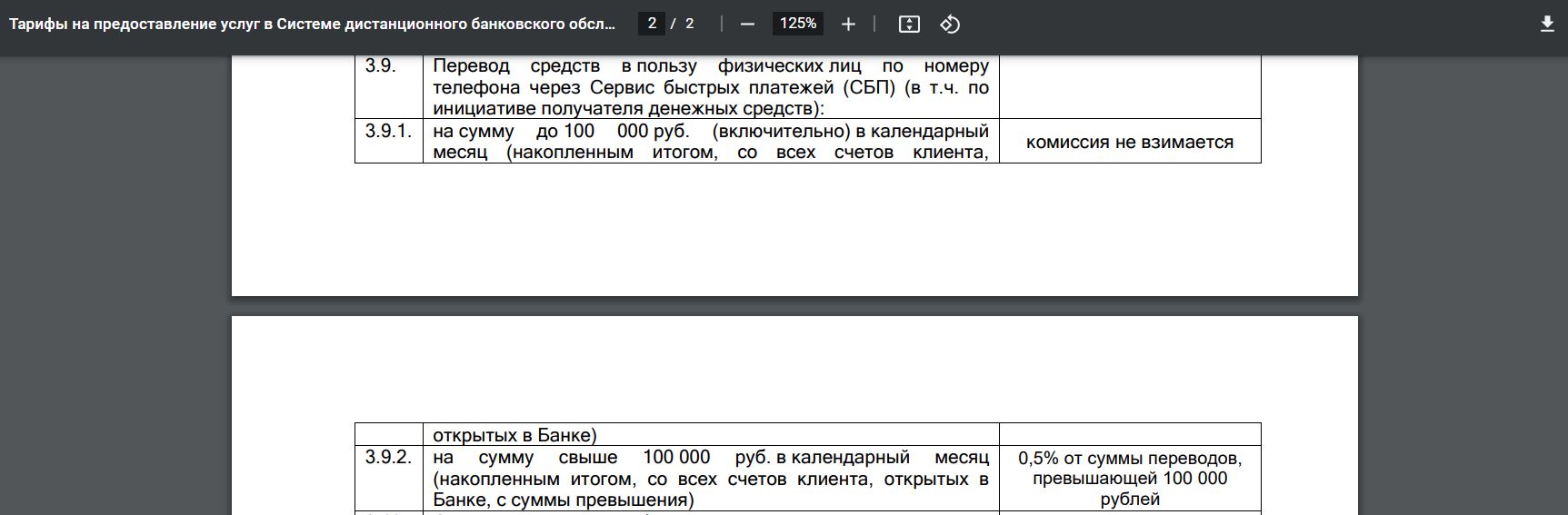

Бесплатный лимит на исходящие переводы по номеру телефону через Систему быстрых платежей стандартный — 100 000 руб./мес.:

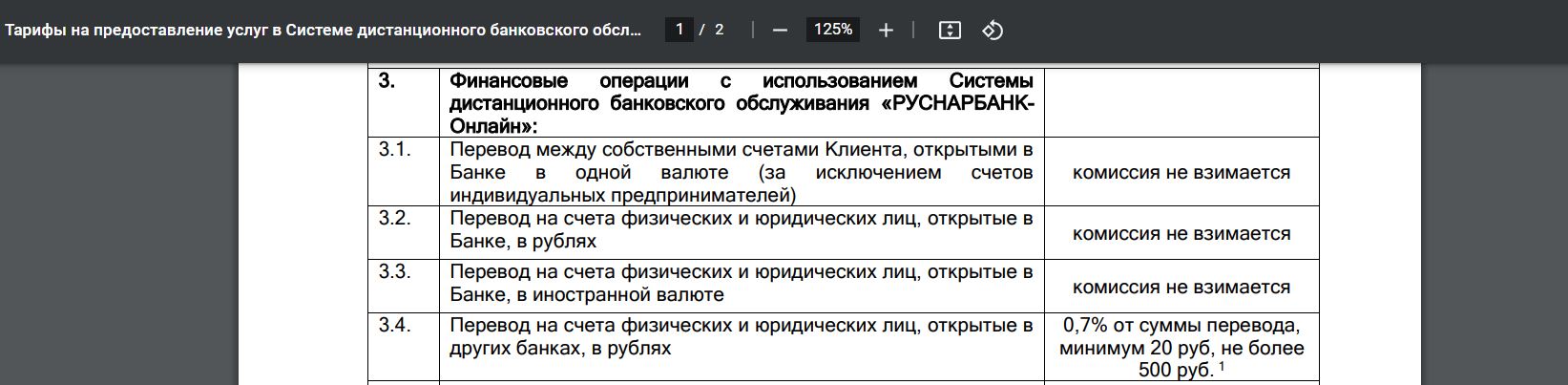

Исходящий межбанк платный, стоит 0,7%, минимум 20 руб., максимум 500 руб.:

Бесплатная обналичка есть только в собственных банкоматах и кассах:

Смена ПИН-кода обойдётся в 49 руб.

Базовый пакет смс-информирования бесплатен (его вполне достаточно для получения паролей MIR Accept (3D-Secure) при покупках в интернете).

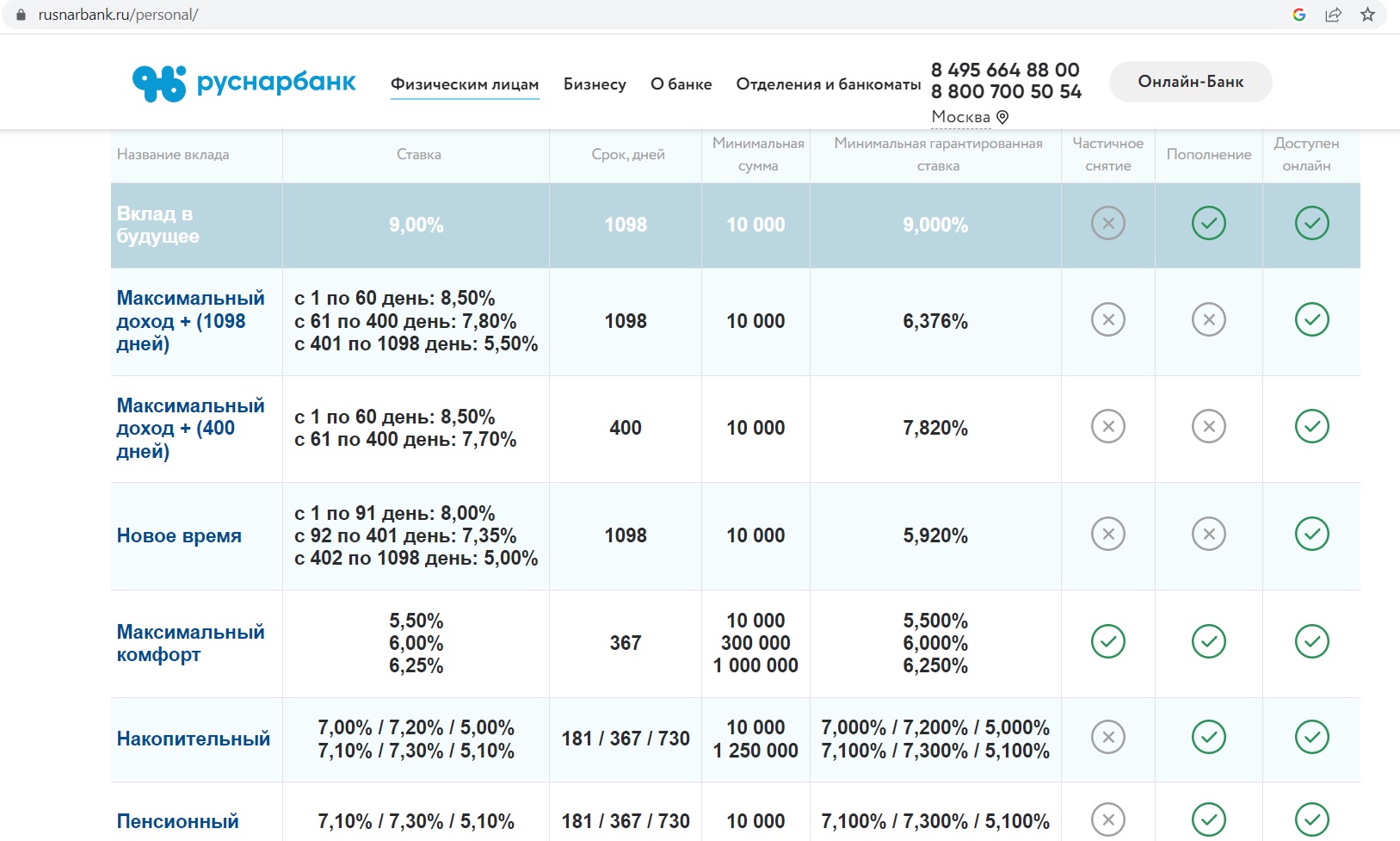

Ещё в «Руснарбанке» можно найти довольно выгодные вклады. Например, по сберегательному депозиту «Вклад в будущее» на 1098 дней сейчас предлагается 9% годовых с ежемесячной выплатой процентов. При ключевой ставке в 7,5% выглядит неплохо:

Посчитаем эффективный кэшбэк

Посчитаем эффективный кэшбэк

Обслуживание «Удобной карты» стоит 219 руб./мес. К тому же на карте нужно держать без процентов неснижаемый остаток в 30 000 руб., а значит, ещё примерно 179 руб. можно приплюсовать к плате за обслуживание (если 30 000 положить на какой-нибудь накопительный счёт хотя бы под 7%, то за месяц набежало бы 179 руб. процентов, по факту это упущенная прибыль).

Т.е. в итоге имеем плату за обслуживание «Удобной карты» в 219+179=398 руб./мес. И за выпуск разово надо отдать 450 руб.

Обслуживание «Доброй карты» стоит 59 руб./мес., упущенная прибыль от хранения 20 000 руб. без процентов составит 119 руб., получаем стоимость обслуживания 59+119=178 руб./мес. И также за выпуск надо разово заплатить 450 руб.

Максимальный кэшбэк за супермаркеты по «Удобной карте» — 1500 руб./мес.(если не учитывать требование к разбавлению, то столько начислят за траты в 30 000 руб.). От этой суммы отнимаем фактическую плату в 398 руб./мес., остаётся 1102 руб. дохода.

В итоге это эквивалентно кэшбэку в супермаркетах в 3,68% (1102*100/30000).

По пенсионной «Доброй карте» максимальный кэшбэк в супермаркетах – 1000 руб./мес., столько получится при тратах 20 000 руб. (без учёта требований к разбавлению). От этой суммы отнимаем фактическую плату в 178 руб./мес. (59+119), остаётся 822 руб.

Это эквивалентно кэшбэку в супермаркетах в 4,11% (822*100/20000).

Если учитывать ещё и требование к разбавлению (сумма покупок в повышенных категориях не должна более чем в два раза превышать покупки в обычных категориях), то кэшбэк по картам «Руснарбанка» получится весьма скромным. Лучшие карты с кэшбэком в супермаркетах я собираю в этой статье.

Вывод

Вывод

Бонусная программа по картам «Руснарбанка» вполне интересная, кэшбэк 5% в супермаркетах будет востребован всегда, однако если банк хочет привлечь много клиентов, то плату за выпуск и обслуживание карты надо убирать.

Да и кэшбэк за остальные покупки стоит поднять хотя бы до 1%, 0,5% как-то несерьёзно.

Надеюсь, моя статья была вам полезна, о всех уточнениях и дополнениях пишите в комментариях.

За обновлениями в этой и других статьях можно следить на Telegram-канале: @hranidengi.

Подписывайтесь, чтобы быть в курсе всех изменений:)

Реклама. Информация о рекламодателе по ссылкам в статье.

(((нашли москвичей за 3 сольдо…

Карту рассматривала, но все-таки 59р за смс, за выпуск, за хранение на счете неснижаемого остатка и разбавление 1/2 – делает эту карту неудобной и ее очень выгодной…. Подождём, может банк одумается и изменит программу лояльности.

Спасибо за статью, но с такими условиями на фиг не надо))) Более менее выгодно было бы, если каша была не 5, а 10%.

Вот руководство банка пусть как раз читает отзывы и улучшает свою карту!

Вообще не интересно: плата за выпуск и обслуживание, нужно бесплатно хранить 30к в каком-то микробанке с 2-мя отделениями… Да и размер эффективной каши считали при тратах 30к, а это далеко не у всех…

мы на четверых 20к тратим )

Предлагаю автору блога для обзора карту банка Интеза Платинум. Там кешбек 5℅ на АЗС, аптеки и медцентры. При тратах 20 тыров в месяц. Обслуживание в первый год 1200, далее 2400. Рассматривал её для получения и оплаты родов жены в клинике Мать и Дитя, роды стоят от 160 тыров.

Хорошая профильная карта.

Если только банк не очень строго пользуется этим пунктом из бонусной программы:

5.4. Банк вправе отказать в выплате Cashback по операции в следующих случаях:

5.4.3.3. совершение исключительно Бонусных операций в течение одного Отчетного периода при отсутствии иных операций в соответствующем Отчетном периоде.

Ну и месячный лимит кэшбэка в 3000 руб маловат

Ну можно маленько через трактор или ЯД прогнать для виду

с лимитом в 3000 баллов вы за роды получите меньше 2% кешбека

а еще и обслуживание..

наверно проще дождаться когда на альфа карте категория “здоровье” выпадет

Роды дело такое, сильно не подождешь. По итогу оплатил Открытием 3%

Там вроде заранее можно контракт заключить..

А при каких условиях 3% в Открытии?

У меня 2.5% за оплату мир пэй и статус плюс…

Премиум

Ну, ежели этот самый Руснаркобанк действительно не обращает внимание на разбавление покупок 50 на 50, то карточка в целом и в общем неплоха, а ежели это у него обязательное условие, то ну его нафиг такое предложение. Ещё и в Москву нашей Родины за таким счастьем кататься… Овчинка выделки не стоит.

В общем, пока не будет ясности с отношением банка к разбавлению повышенных категорий – обязательно-не обязательно – можно особо и не заморачиваться насчёт “удобства” и “доброты”

Если бы действительно обращал, то уже кто-нибудь про это написал :)

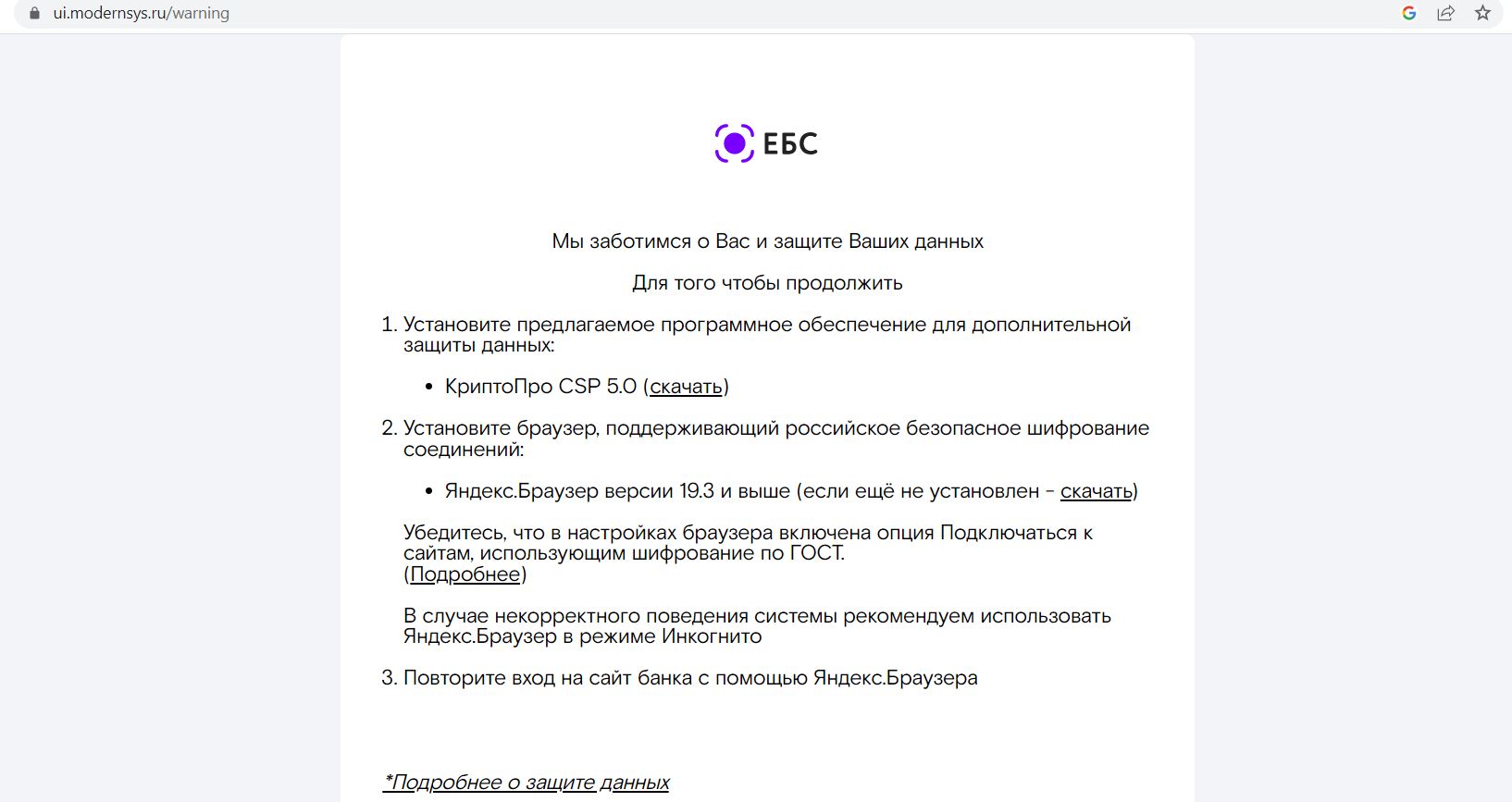

Биометрия через сайт ui.modernsys.ru работает в одном случае из десяти

Там обновились требования к запросу на биометрию со стороны Госуслуг и большинство банков или посредник этих банков, в общем хз, не выполняют эти требования, в результате ошибка на этапе регистрации

Так что пока считаем что биометрии условно нет ?

Your point of view caught my eye and was very interesting. Thanks. I have a question for you.

Your article helped me a lot, is there any more related content? Thanks!

Thank you for your sharing. I am worried that I lack creative ideas. It is your article that makes me full of hope. Thank you. But, I have a question, can you help me?

Your point of view caught my eye and was very interesting. Thanks. I have a question for you.

Can you be more specific about the content of your article? After reading it, I still have some doubts. Hope you can help me.

Your article helped me a lot, is there any more related content? Thanks!

Can you be more specific about the content of your article? After reading it, I still have some doubts. Hope you can help me.

Can you be more specific about the content of your article? After reading it, I still have some doubts. Hope you can help me.

I don’t think the title of your article matches the content lol. Just kidding, mainly because I had some doubts after reading the article.

Your article helped me a lot, is there any more related content? Thanks!

Thanks for sharing. I read many of your blog posts, cool, your blog is very good.

Your point of view caught my eye and was very interesting. Thanks. I have a question for you.

I don’t think the title of your article matches the content lol. Just kidding, mainly because I had some doubts after reading the article.

Can you be more specific about the content of your article? After reading it, I still have some doubts. Hope you can help me.

Thank you for your sharing. I am worried that I lack creative ideas. It is your article that makes me full of hope. Thank you. But, I have a question, can you help me?

I don’t think the title of your article matches the content lol. Just kidding, mainly because I had some doubts after reading the article.

Your article helped me a lot, is there any more related content? Thanks!

Your point of view caught my eye and was very interesting. Thanks. I have a question for you.

Your article helped me a lot, is there any more related content? Thanks!

Your point of view caught my eye and was very interesting. Thanks. I have a question for you.