Обновлено 06.12.2021.

Кредитные карты с длинным льготным периодом, с которых при этом можно снимать кредитные деньги в банкоматах без последствий, всегда вызывают повышенный интерес.

Это совсем не удивительно, поскольку благодаря этой опции решаются сразу три задачи:

А) Получение дополнительного дохода.

Снятые без комиссии и с сохранением льготного периода кредитные деньги банка можно разместить на каком-нибудь вкладе или накопительной карте под процент и получать дополнительный доход. К окончанию льготного периода нужно вернуть все обратно, после чего можно заново повторить эту операцию.

Например, у банка «Хоум Кредит» есть расходно-пополняемый вклад с начислением 5,5% годовых на ежедневный остаток без дополнительных условий. Для комфортной работы с этим счетом можно открыть бесплатную карту «Польза». Если заказать «Пользу» по этой ссылке и потратить от 500 руб., то банк подарит 500 баллов (эквивалентны 500 руб.).

Б) Улучшение кредитной истории.

Ежемесячное обналичивание кредитного лимита улучшает кредитную историю. В кредитном отчете будут видны солидные обороты по кредитке, при этом реальные покупки по карте делать не обязательно.

А значит, повысится вероятность одобрения кредитных карт других банков или нужного кредита c пониженной процентной ставкой, например, ипотеки. На данный момент процентные ставки по ипотеке одни из самых низких за всю историю, поэтому взять ее именно сейчас — неплохая идея.

Как еще можно улучшить кредитную историю, читайте в статье «Одобрение кредита или кредитной карты: как повысить вероятность».

В) Можно расплатиться там, где не принимают карты.

Не везде можно расплатиться картой, к тому же иногда при расчете наличными дают дополнительные скидки.

Подпишись на канал @hranidengi в Telegram — только там самая оперативная информация об обновлениях, полезные лайфхаки и другие интересности из мира финансов.

А ещё финансовый форум Храни Деньги! уже работает:)

А ещё финансовый форум Храни Деньги! уже работает:)

Храни Деньги! рекомендует:

Карты, с которых можно снимать заемные деньги без комиссии и в грейс

Карты, с которых можно снимать заемные деньги без комиссии и в грейс

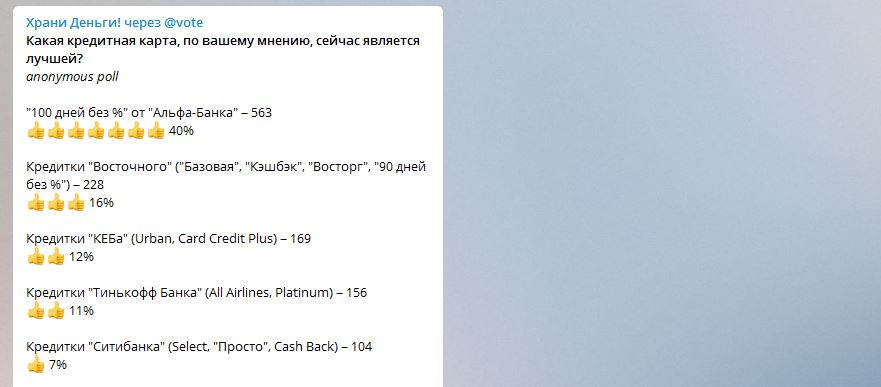

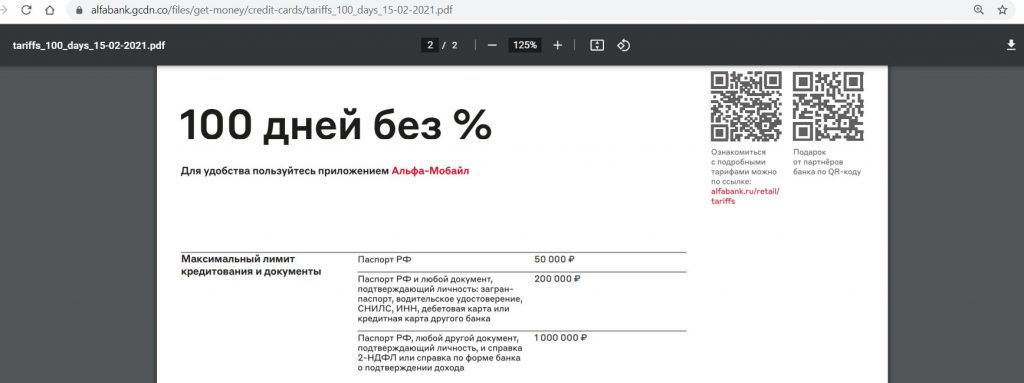

• «Альфа-Банк» раньше других понял, что снятие наличных без комиссии и в грейс на постоянной основе — это очень востребованная опция, и первым на рынке предложил ее по своей кредитной карте «100 дней без %».

В голосованиях на звание лучшей кредитной карты на канале «Храни Деньги!» кредитка «100 дней без процентов» всегда побеждала с большим отрывом, обходя довольно выгодные кредитные карты других банков, и это несмотря на отсутствие у нее бонусной программы.

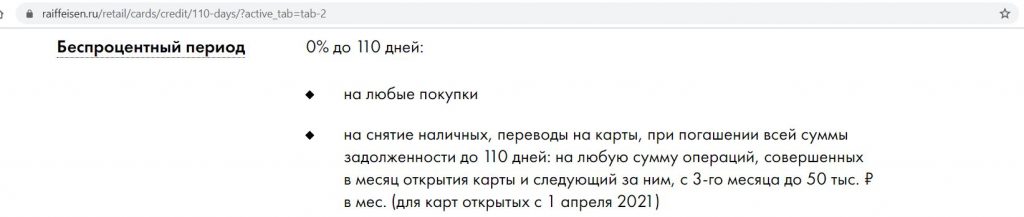

• В апреле 2021 «Райффайзенбанк» решил бросить вызов «Альфе» и тоже разрешил снимать со своей кредитной карты «110 дней без процентов» заемные деньги без комиссии и в грейс на постоянной основе.

Сегодня мы попробуем разобраться, у какой из двух кредиток условия привлекательнее: у «100 дней без %» от «Альфа-Банка» или у «110 дней без %» от Райффайзенбанка.

UPD: 06.12.2021

• С «Универсальной» кредитной карты от «АТБ» в первые 5 дней с момента получения можно снять весь кредитный лимит в банкомате без комиссии и с сохранением льготного периода. Однако потом без последствий можно будет снимать не более 30 000 руб./мес. Выпуск и обслуживание карты бесплатны.

Главные недостатки – скромная география присутствия банка в европейской части России и активное навязывание страховок при получении карты (проще всего отказаться от страховок при получении карты с помощью курьера при онлайн-заявке).

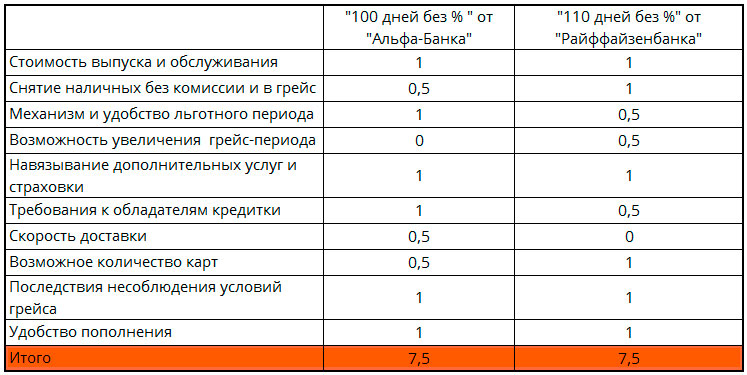

100 дней без % от Альфа-Банка VS 110 дней без % от Райффайзенбанка

100 дней без % от Альфа-Банка VS 110 дней без % от Райффайзенбанка

1 Стоимость выпуска и обслуживания.

Стандартная стоимость обслуживания кредитной карты «100 дней без %» от «Альфа-Банка» составляет 1490 руб./год.

Кредитная карта «Райффайзенбанка» «110 дней без %» обычно стоит 150 руб./мес., если не было расходных операций на сумму от 8000 руб./мес. (учитываются не только покупки, но и снятие наличных, и переводы).

Без акций условия обслуживания «Райффайзенбанка» выглядят интереснее, с действующими акциями, думаю, можно обеим картам дать по 1 баллу.

26 000 руб. за брокерский счёт «Совкомбанка», сертификат на 2500 руб. за накопительный счёт «Газпромбанка», вечно бесплатная кредитка «Альфа-Банка» с бесплатной обналичкой и кэшбэком, 10 000 руб. за бесплатный брокерский счёт в «Альфа-Банке», до 5000 руб. за бесплатный брокерский счёт в «Т-Банке», 2000 руб. за кредитную «Платинум» от «Т-Банка» с бесплатной обналичкой заёмных средств, сертификат на 1000 руб. за бесплатную карту «МТС Деньги», 1000 руб. за бесплатную «Халву» от «Совкомбанка», 500 руб. за бесплатную «ОТП Карту» с кэшбэком 5% на ЖКХ, сертификат на 1000 руб. + 1500 баллов за бесплатную «Твой Кэшбэк» от «ПСБ», сертификат на 1200 руб. за бесплатную «Альфа-Карту», сертификат на 1600 руб. за карту «Газпромбанка» с кэшбэком 100% в супермаркетах, 1000 руб. за бесплатную My Life от «УБРиР» с кэшбэком 5% на ЖКХ, 1000 руб. за карту Black от «Т-Банка»

Храни Деньги! рекомендует:

2 Снятие наличных без комиссии и в грейс.

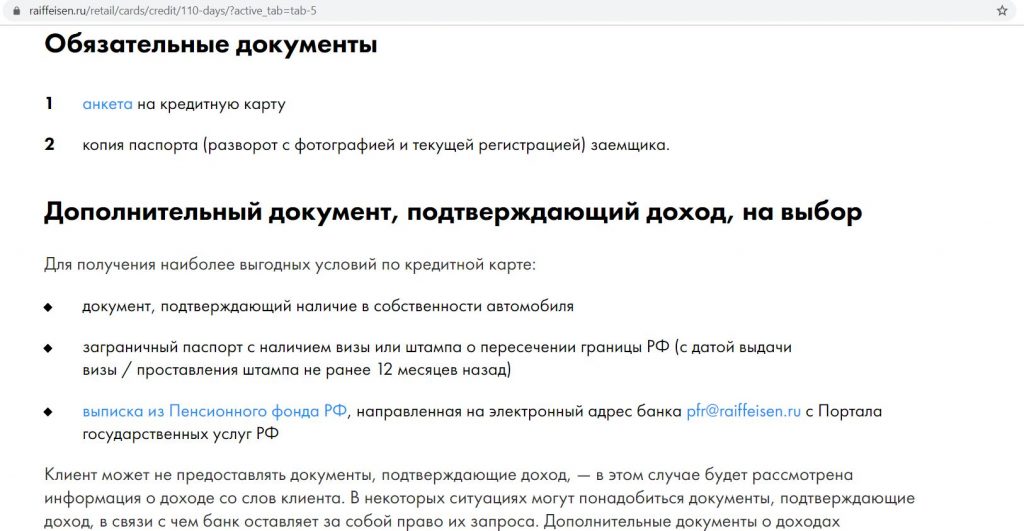

С кредитки «Райфа» «110 дней без %» в первые 2 месяца можно снять в банкоматах банка и партнеров весь кредитный лимит, также без комиссии и в грейс будут переводы кредитного лимита на карты других банков в интернет-банке и мобильном приложении «Райффайзенбанка». С третьего месяца комиссии не будет для сумм до 50 000 руб./мес.:

В месяц можно перевести/снять не больше величины кредитного лимита.

С кредитки «Альфа-Банка» «100 дней без %» без комиссии и в грейс можно снимать в любых банкоматах до 50 000 руб./мес. Переводы здесь, в отличие от карты «Райфа», будут с комиссией.

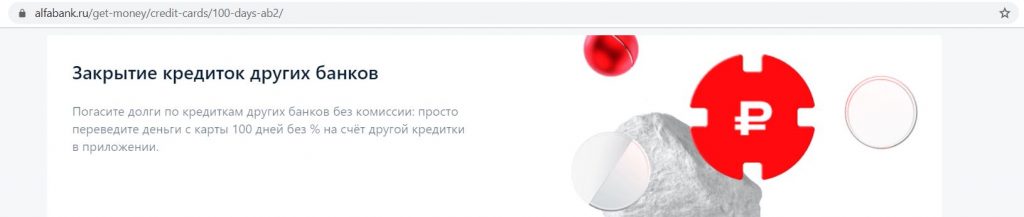

В первые два месяца кредитный лимит без последствий не обналичить. Зато у кредитки «Альфы» есть опция «Рефинансирование» (специальный раздел в мобильном приложении), благодаря которой можно бесплатно закрыть кредитки других банков и пользоваться длинным грейсом (фактически это бесплатный перевод кредитных денег с карты на карту).

Если на самом деле не закрыть кредитки других банков при использовании услуги «Рефинансирование», то банк начислит комиссию за перевод. Подробнее об этой услуге в статье «Кредитная карта Альфа-Банка 100 дней без %: Готовим правильно».

На мой взгляд, условия «Райффайзенбанка» тут выглядят предпочтительнее, так что 1 балл против 0,5.

3 Механизм и удобство льготного периода.

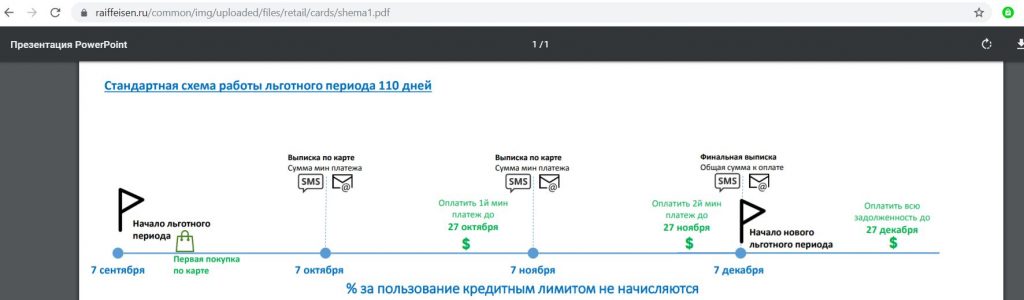

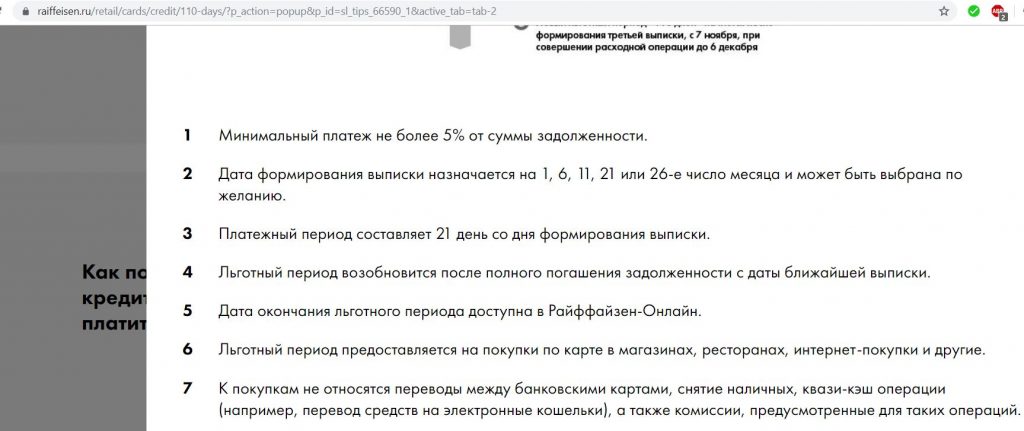

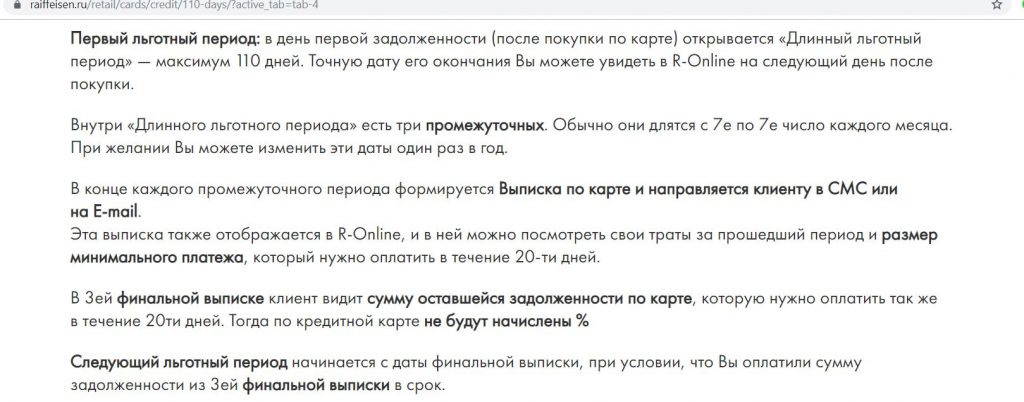

110 дней льготного периода карты «Райффайзенбанка» складываются из 3-х отчетных периодов и 21 дня платежного периода. Отчетный период начинается в расчетную дату (это может быть 1, 6, 11, 21 и 26-е число, в зависимости от даты оформления карты) и длится месяц. В примере ниже отчетная дата — 7 число.

Внутри длинного грейса нужно вносить минимальные платежи в 4-5% от суммы задолженности в каждый платежный период (длится в течение 21 дня после окончания каждого отчетного периода). В платежный период после третьей выписки нужно полностью погасить задолженность за три отчетных периода (за покупки с 7 сентября по 6 декабря нужно полностью рассчитаться до 27 декабря).

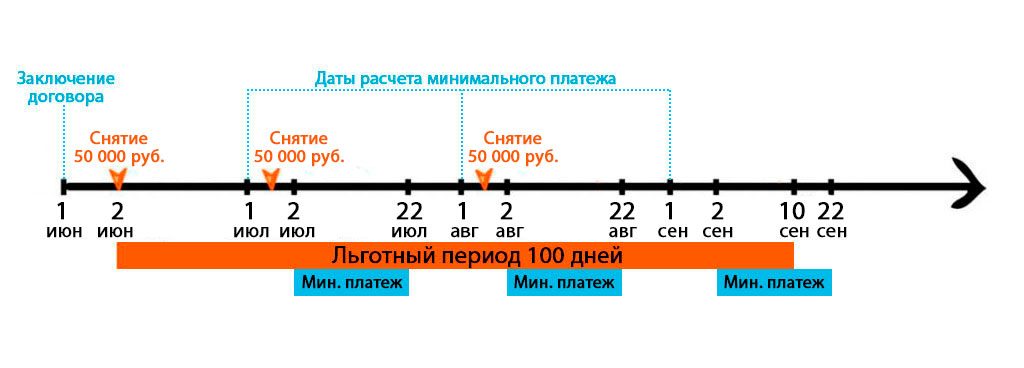

У «Альфы» длинный 100-дневный грейс-период начинается с первой расходной операции: либо после получения карты, либо после полного погашения прошлой задолженности.

В примере дата заключения договора — 1 июня, в эту дату ежемесячно будет формироваться выписка, минимальный платеж в 5% от суммы задолженности (не менее 320 руб.) нужно будет вносить в течение 20 дней со 2 числа каждого месяца внутри грейс-периода в 100 дней. Допустим, мы снимали по 50 000 в начале июня, июля и августа. К сотому дню льготного периода кредитку нужно обязательно вывести в ноль. Все необходимые даты и суммы будут указаны в интернет-банке и мобильном приложении.

Механизм действия льготного периода «Альфа-Банка» показался мне чуть более понятным и удобным, так что карта «100 дней без %» получает здесь 1 балл, кредитка «Райфа» — 0,5 балла.

4 Возможность увеличения грейс-периода.

«Райффайзенбанку» можно накинуть 0,5 балла за возможность увеличения приветственного грейс-периода почти на 50 дней (т.е. будет 110 + 50 дней).

Этого можно достичь, если во втором месяце погасить задолженность и опять снять весь кредитный лимит, тем самым снова запустив длинный 110-дневный грейс. Еще 20 дней можно выиграть на переносе даты выписки. Подробнее об этом в статье «Карта 110 дней без процентов от Райффайзенбанка: что интересного».

5 Навязывание дополнительных услуг и страховки.

Страховки и платное смс-информирование навязывают и в «Райфе», и в «Альфе», причем их могут подключить, даже если при оформлении твердо заявить об отказе.

Однако эти услуги отключаются очень легко, достаточно попросить об этом в чате поддержки после получения карточки. Есть мнение, что со страховками банки более лояльны в одобрении своих карт (правда, сами банки это всячески отрицают).

Оба банка получают от меня по 1 баллу. Бывает и хуже, например, за отключением страховки по «Универсальной» карте от «АТБ» придется идти в офис страховой компании.

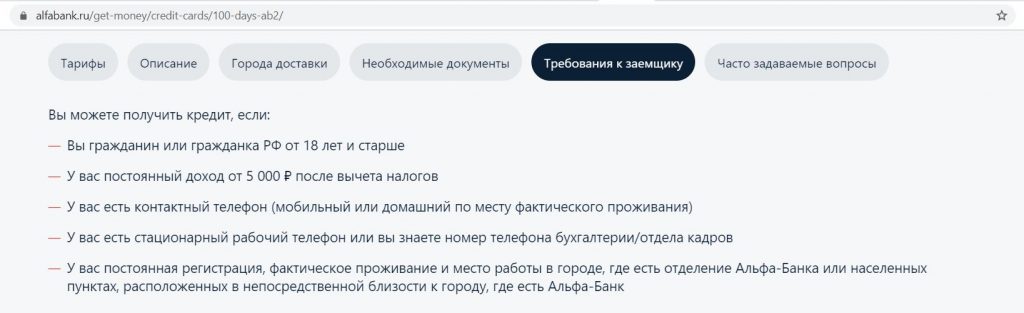

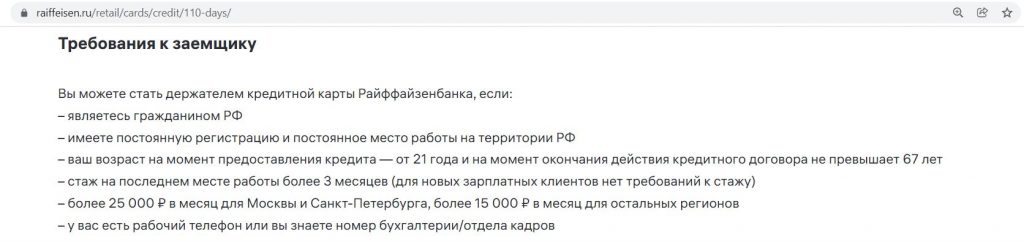

6 Требования к потенциальным обладателям кредиток.

Требования «Альфа-Банка» показались мне более мягкими:

У «Райффайзенбанка» чуть строже:

И там, и там для оформления кредитки достаточно паспорта; и там, и там есть отзывы об успешном получении кредиток при указании вымышленного места работы и приукрашивании дохода.

Судя по отзывам на различных форумах, «Альфа-Банк» все-таки лояльнее, поэтому тут у него преимущество: 1 балл против 0,5.

UPD: 06.12.2021

Для повышения вероятности одобрения карт «110 дней без %» и «100 дней без %» можно сперва оформить бесплатные дебетовые карты этих банков «Кэшбэк» с кэшбэком 1,5% на все и «Альфа-Карту» с кэшбэком 1,5-2% на все и некоторое время использовать их для покупок.

Если заказать бесплатную «Альфа-Карту» по этой ссылке и в первые 30 дней сделать покупку от 1000 руб. (кроме списка исключений), то будет положен сертификат на 1000 руб. на выбор в «Магнит»/«Пятёрочку»/«Золотое Яблоко» и 1000 баллов кэшбэка. Акция актуальна для клиентов, у которых минимум в прошлые 180 дней не было дебетовых карт в «Альфа-Банке», а также заявок на них в прошлые 30 дней. Для акции обязательно получать пластиковую карту, подробные условия тут и тут. При заказе по этой ссылке условия аналогичные, только в подарок будет положен сертификат в «Золотое Яблоко» на 1200 руб. Сертификат придёт в смс в течение 60 дней, для связи: a.certificate@rafinad.io.

7 Скорость доставки.

«Альфа-Банк» и «Райффайзенбанк» бесплатно доставляют свои кредитные карты во многих городах, однако «Альфа» делает это намного быстрее. Зачастую при заказе карты с утра ее могут доставить уже к вечеру того же дня. Так что «Альфа-Банку» можно накинуть 0,5 балла.

8 Возможное количество карт.

«Альфа-Банк» позволяет одному клиенту иметь не более двух кредитных карт «100 дней без %», причем вторую карту можно получить только по персональному предодобренному предложению.

«Райффайзенбанк» готов выдать столько карт, сколько позволяет человеку его кредитная нагрузка. Есть отзывы клиентов, которые получили уже 4-6 карт «110 дней без %»:

Так что «Райффайзенбанку» — 1 балл, «Альфе» — 0,5 балла.

9 Последствия несоблюдения льготного периода.

Если не соблюсти условия предоставления льготного периода (т.е. к его окончанию не полностью погасить задолженность), то его действие отменяется и на каждую покупку будут начислены проценты по ставке из договора с момента ее совершения.

Если не внести даже минимальный платеж, то помимо отмены грейса, будет предусмотрена неустойка в 20% годовых, а задолженность будет признана просроченной, что негативно влияет на кредитную историю.

Чтобы вернуться в грейс, нужно будет полностью погасить задолженность со всеми процентами.

В этом пункте, на мой взгляд, «Альфа» и «Райф» идут наравне.

10 Удобство пополнения.

Обе карты умеют бесплатно стягивать с карт других банков через собственные сервисы, причем задолженность гасится практически моментально, так что здесь по одному баллу.

Подведем итоги

Подведем итоги

Боевая ничья, карта «110 дней без процентов» от «Райффайзенбанка» и «100 дней без процентов» от «Альфа-Банка» набрали одинаковое количество баллов. Обе карты хорошо справляются со своими функциями (получение дополнительного дохода, улучшение кредитной истории, возможность расплатиться наличными). Обе входят в список лучших кредиток по версии сайта «Храни Деньги!».

Я намеренно не включил в этот сравнительный обзор процентную ставку, поскольку, во первых, она всегда определяется индивидуально, а во вторых, не играет никакой роли при соблюдении условий льготного периода.

И главное, не забывайте, что кредитная карта — это продукт для тех, у кого ЕСТЬ деньги и кто хочет получить дополнительную выгоду. Если вы не уверены, что сможете безукоризненно соблюдать условия предоставления льготного периода, то кредитки лучше вообще не оформлять.

Про другие выгодные кредитные карты можно почитать тут: Лучшие кредитные карты 2021.

Надеюсь, моя статья была вам полезна, о всех уточнениях и дополнениях пишите в комментариях.

За обновлениями в этой и других статьях можно следить на Telegram-канале: @hranidengi.

Подписывайтесь, чтобы быть в курсе всех изменений:)

Реклама. Информация о рекламодателе по ссылкам в статье.