Обновлено 15.02.2024.

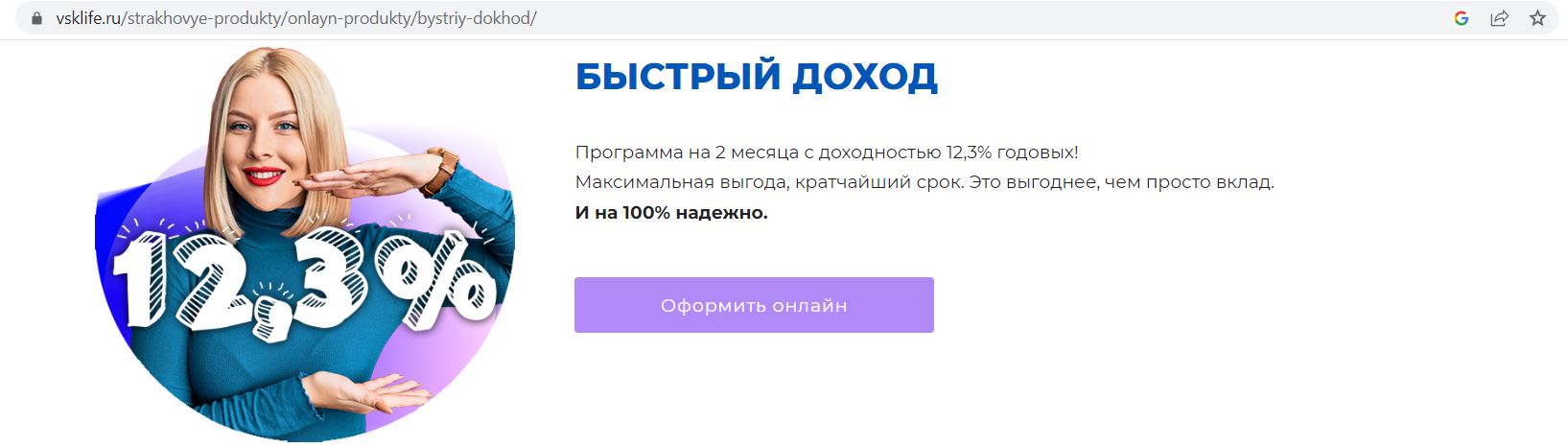

В страховой компании «ВСК — Линия Жизни» появился продукт «Быстрый доход» сроком на 2 месяца с гарантированной доходностью, сейчас она составляет 12,3% годовых. Оформить полис можно полностью онлайн.

Вот как выглядит реклама продукта на сайте, декларируется, что продукт на 100% надёжен:

На сайте уже есть статья про подобный продукт от другой страховой компании «Ренессанс Жизнь» — «Ценный актив Смарт» (новое название «Смарт Плюс»).

«Быстрый доход» во многом его копирует и также привлекателен для новых клиентов благодаря своей простоте, короткому сроку и гарантированной доходности.

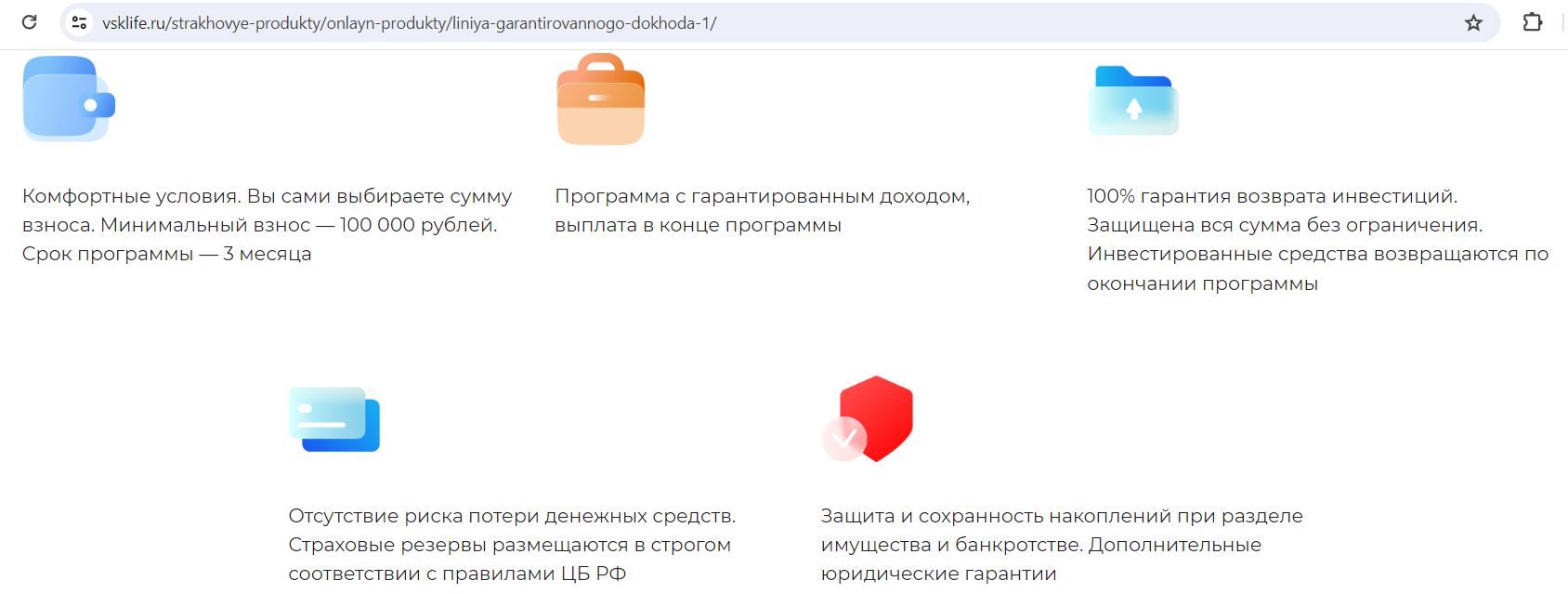

Срок программы 2 месяца, возраст страхователя должен быть от 18 до 76 лет, минимальный взнос — 100 000 руб.

Фактически это договор накопительного страхования жизни с единовременным первоначальным взносом и зафиксированной суммой выплаты. В этом (как и у «Ценного актива Смарт» от СК «Ренессанс Жизнь») его принципиальное отличие от классических программ накопительного и инвестиционного страхования жизни, рассчитанных на долгие годы с периодическими взносами и негарантированной доходностью.

UPD: 15.02.2024

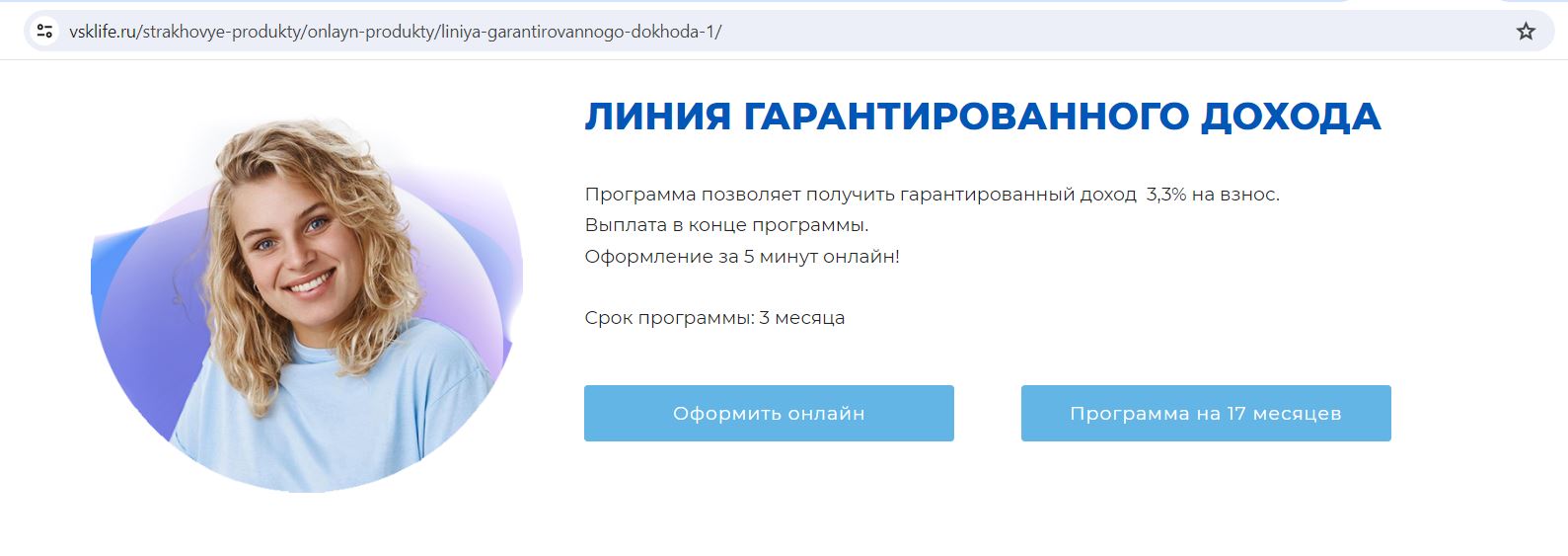

Страховая компаниия «ВСК — Линия Жизни» перезапустила прошлогодний продукт «Быстрый доход» под новым названием «Линия гарантированного дохода», на 3 месяца предлагают гарантированную доходность 3,3% на взнос, на 17 месяцев — 17% на взнос.

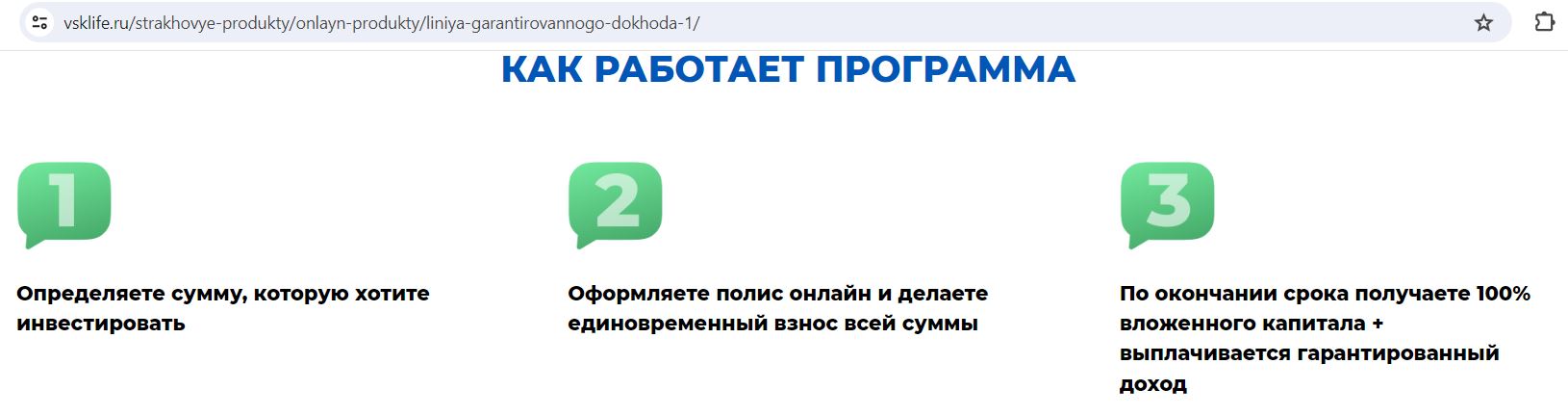

Механика оформления «Линии гарантированного дохода» такая же, как и у «Быстрого дохода», так что статья ниже актуальна и для нового продукта.

Подпишись на канал @hranidengi в Telegram — только там самая оперативная информация об обновлениях, полезные лайфхаки и другие интересности из мира финансов.

А ещё финансовый форум Храни Деньги! уже работает:)

А ещё финансовый форум Храни Деньги! уже работает:)

Храни Деньги! рекомендует:

Быстрый доход от СК ВСК Линия Жизни. Достоинства

Быстрый доход от СК ВСК Линия Жизни. Достоинства

1 Простое оформление онлайн.

Оформление страхового полиса «Быстрый доход» от СК «ВСК – Линия Жизни» происходит полностью онлайн.

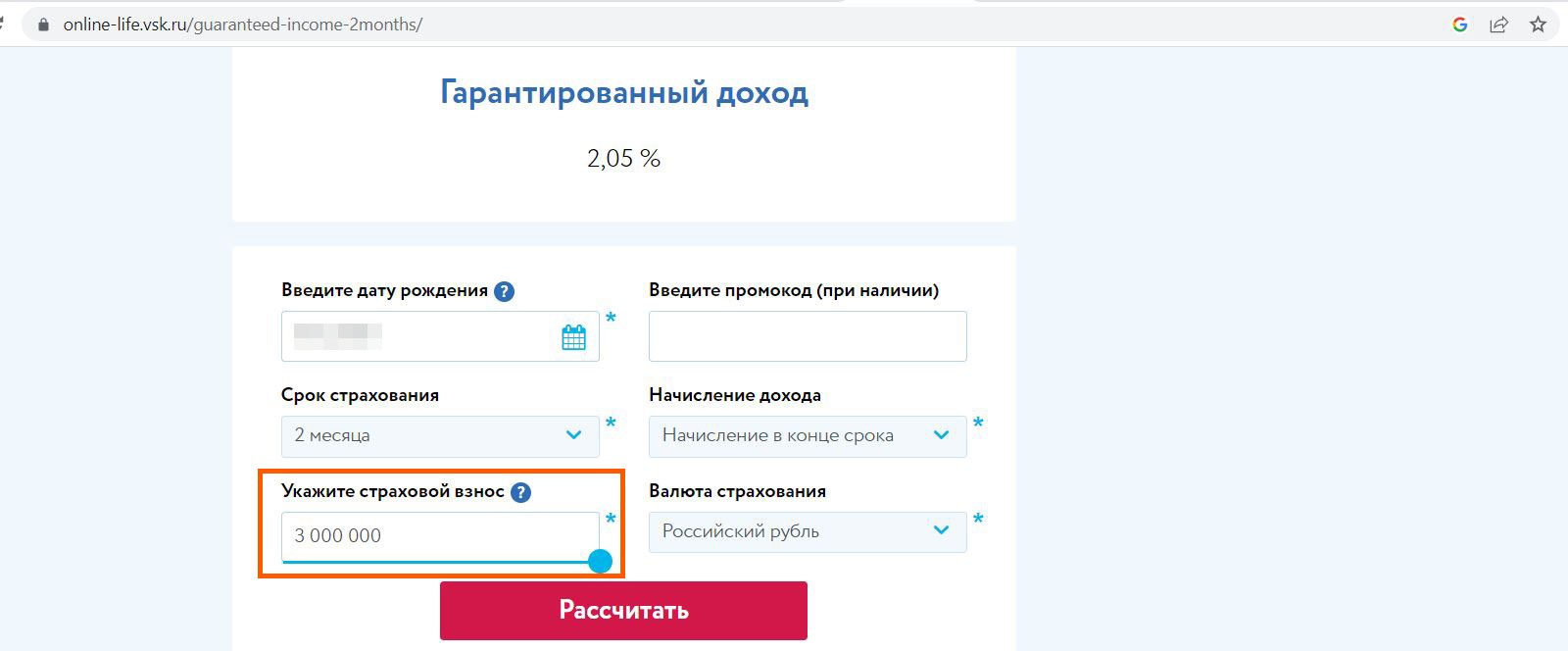

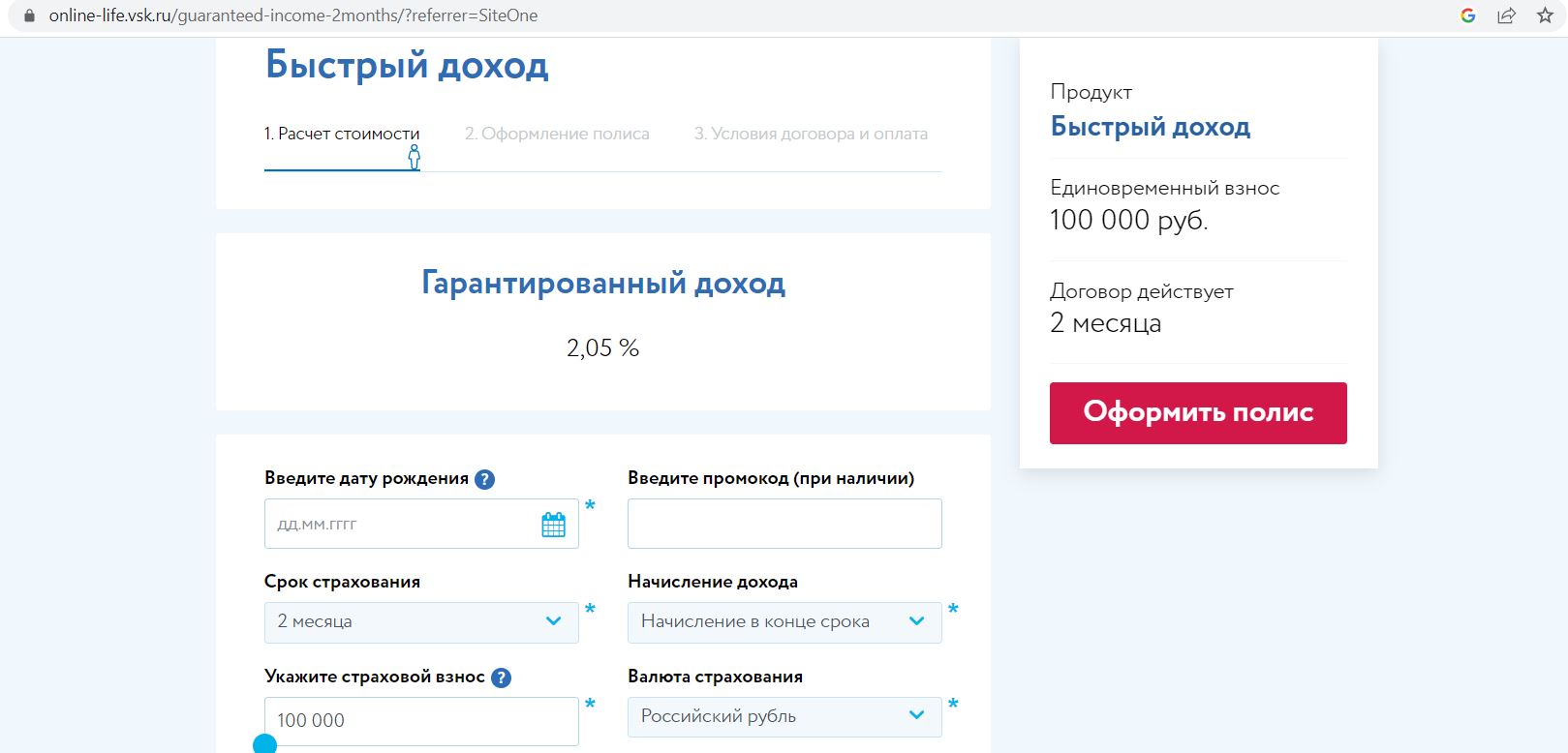

Нужно выбрать первоначальный взнос (для тестирования продукта я выбрал минимальный взнос в 100 000 руб.). Бегунок можно двигать до 3 млн руб.

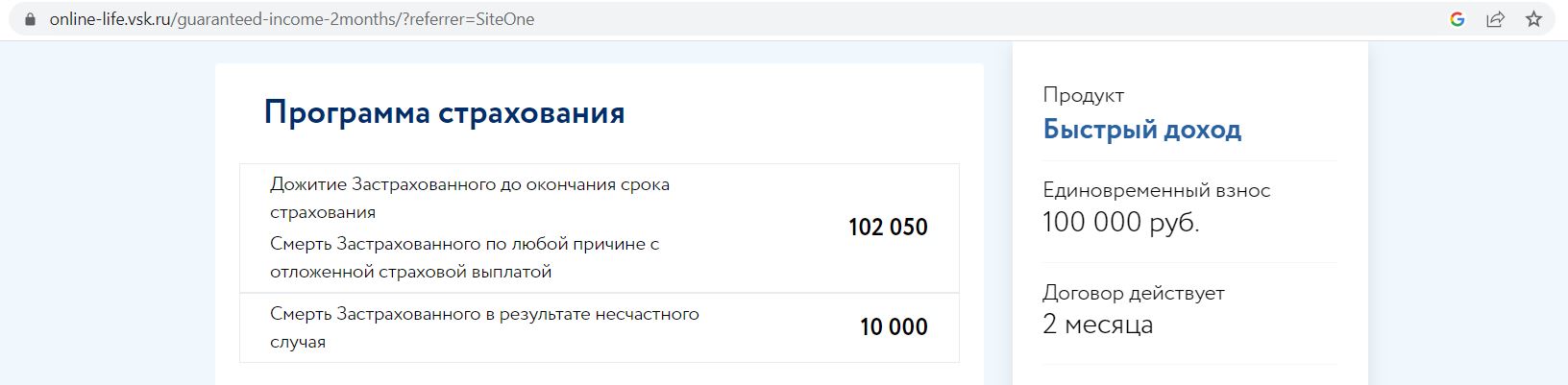

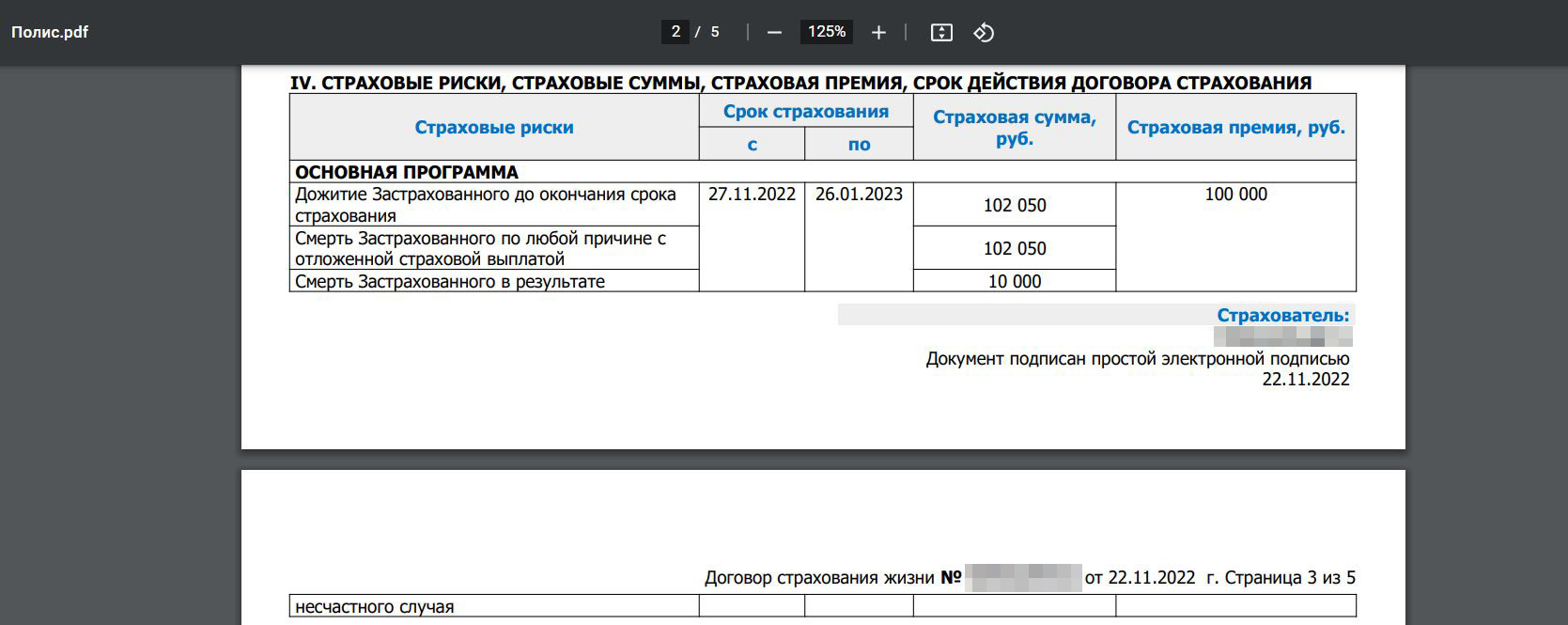

После ввода величины взноса калькулятор сразу рассчитает гарантированную сумму выплаты в конце срока. В моём случае это будет 102 050 руб. (при текущей доходности 12,3% годовых). В полисе также есть небольшая страховая составляющая, в случае смерти выгодоприобретателям также будет положена выплата в 102 050 руб., а если смерть будет в результате несчастного случая, то ещё 10 000 руб. накинут.

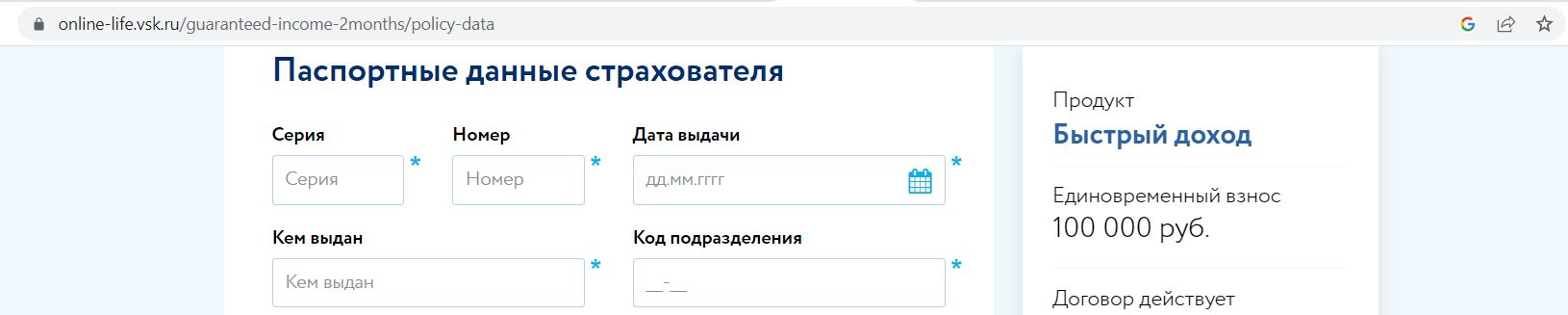

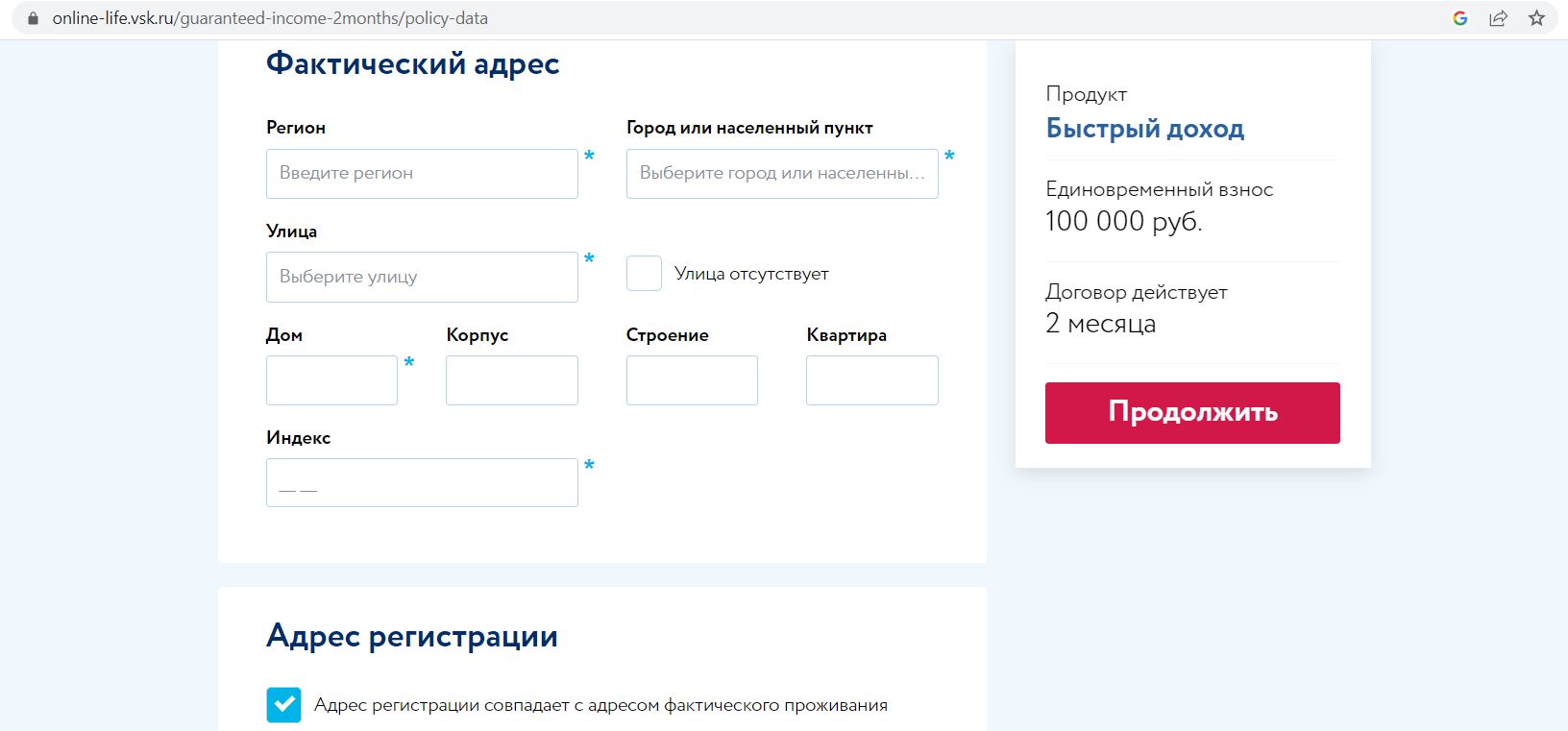

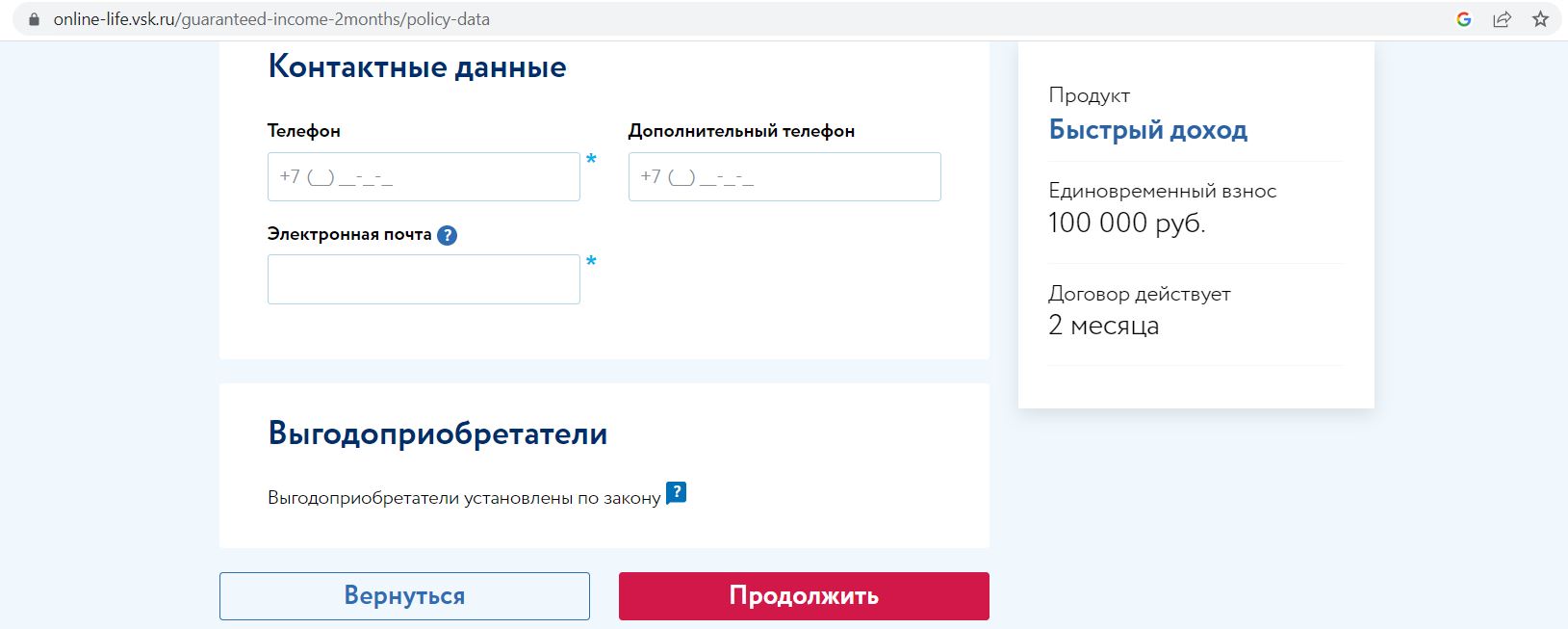

Потом нужно заполнить нехитрую анкету:

Конкретных выгодоприобретателей (на случай смерти) сразу внести нельзя, по умолчанию в этом поле указано, что они устанавливаются «По закону», их можно внести потом после оформления полиса с помощью отдельного заявления:

Думаю, расчёт тут на то, что многим будет лень вносить выгодоприобретателей отдельно, тем более срок страхования короткий. В случае смерти страхователя «выгодоприобретатели по закону» будут получать полагающиеся выплаты намного дольше, чем если бы они сразу были указаны в договоре. А чем дольше срок выплат, тем, естественно, страховой компании выгоднее.

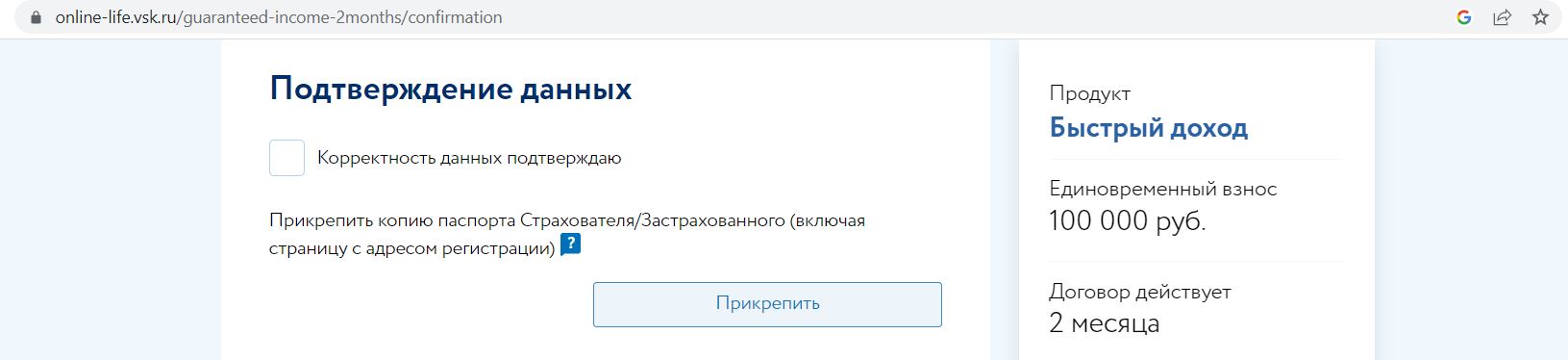

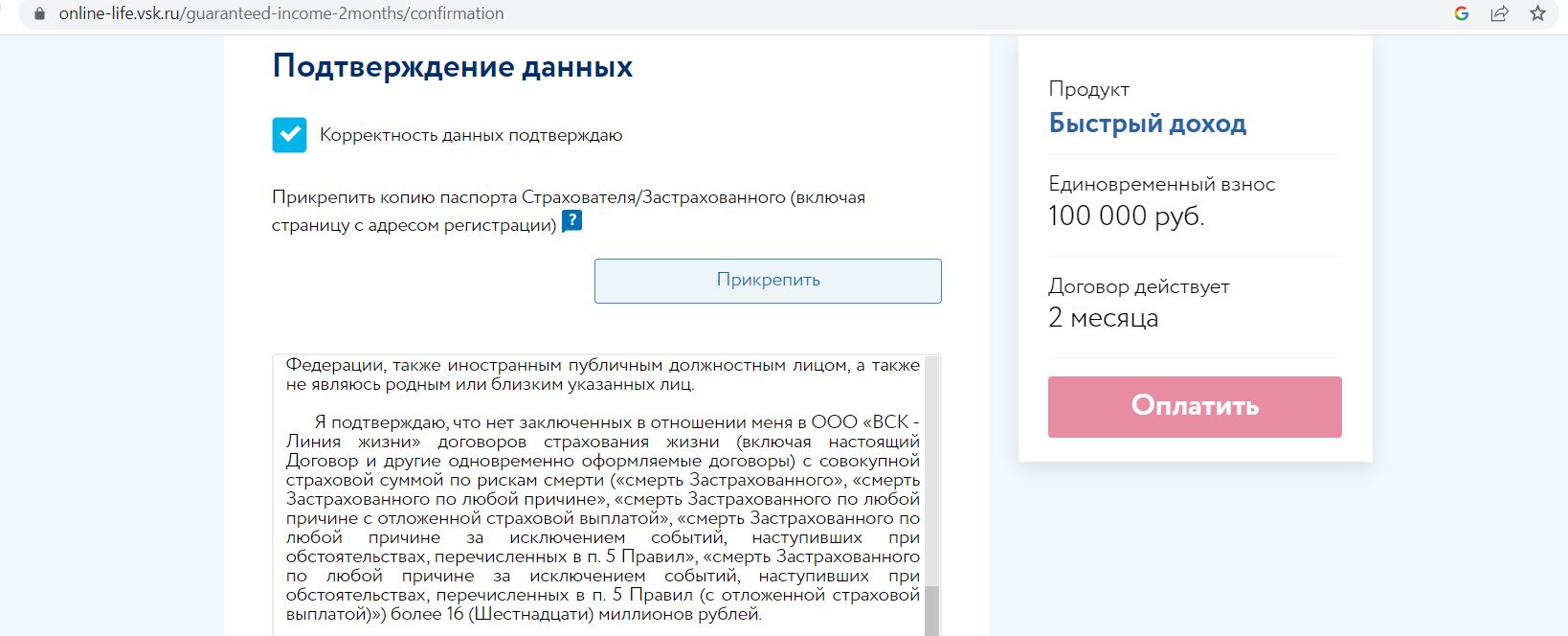

Затем нужно перепроверить корректность указанных данных и загрузить скан двух разворотов паспорта (первый и с пропиской).

Дальше нужно согласиться на предоставление страховой компании медицинской информации о себе, подтвердить отсутствие довольно широкого перечня заболеваний, а также то, что вы налоговый резидент РФ и не являетесь иностранным публичным должностным лицом.

Также нужно отдельно подтвердить, что у вас нет договоров страхования жизни с СК «ВСК – Линия Жизни» на сумму более 16 млн руб.

Остаётся только согласиться на обработку персональных данных и подтвердить, что вы ознакомились с условиями страхования. Для заключения договора требуется ввести код из смс:

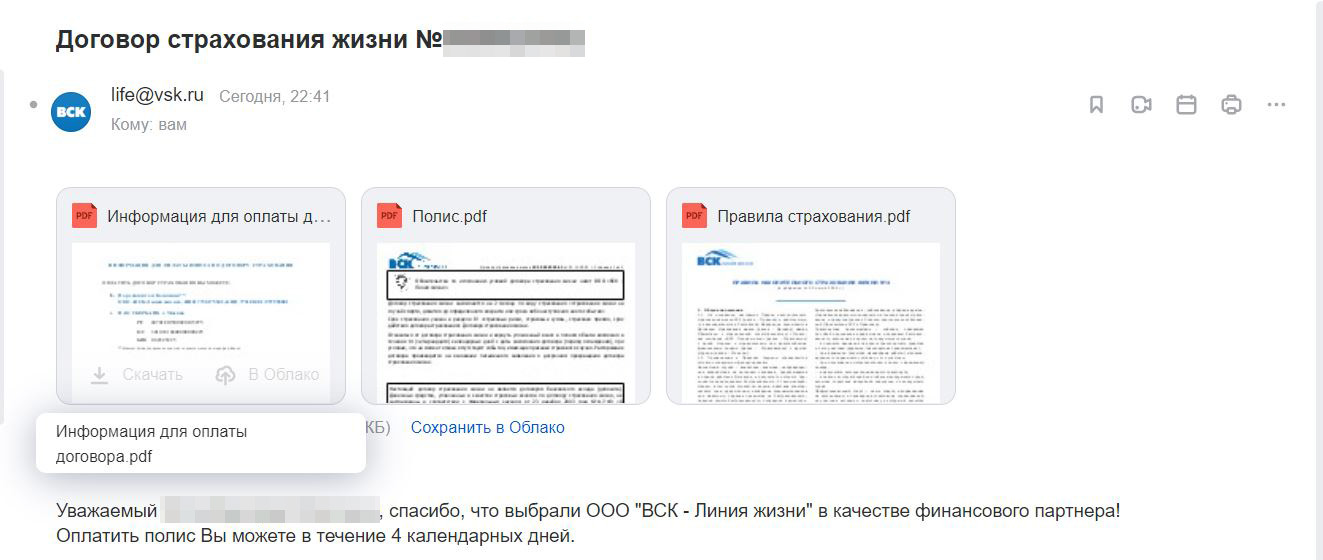

После чего полис, условия страхования и реквизиты для оплаты отправляются на указанную электронную почту:

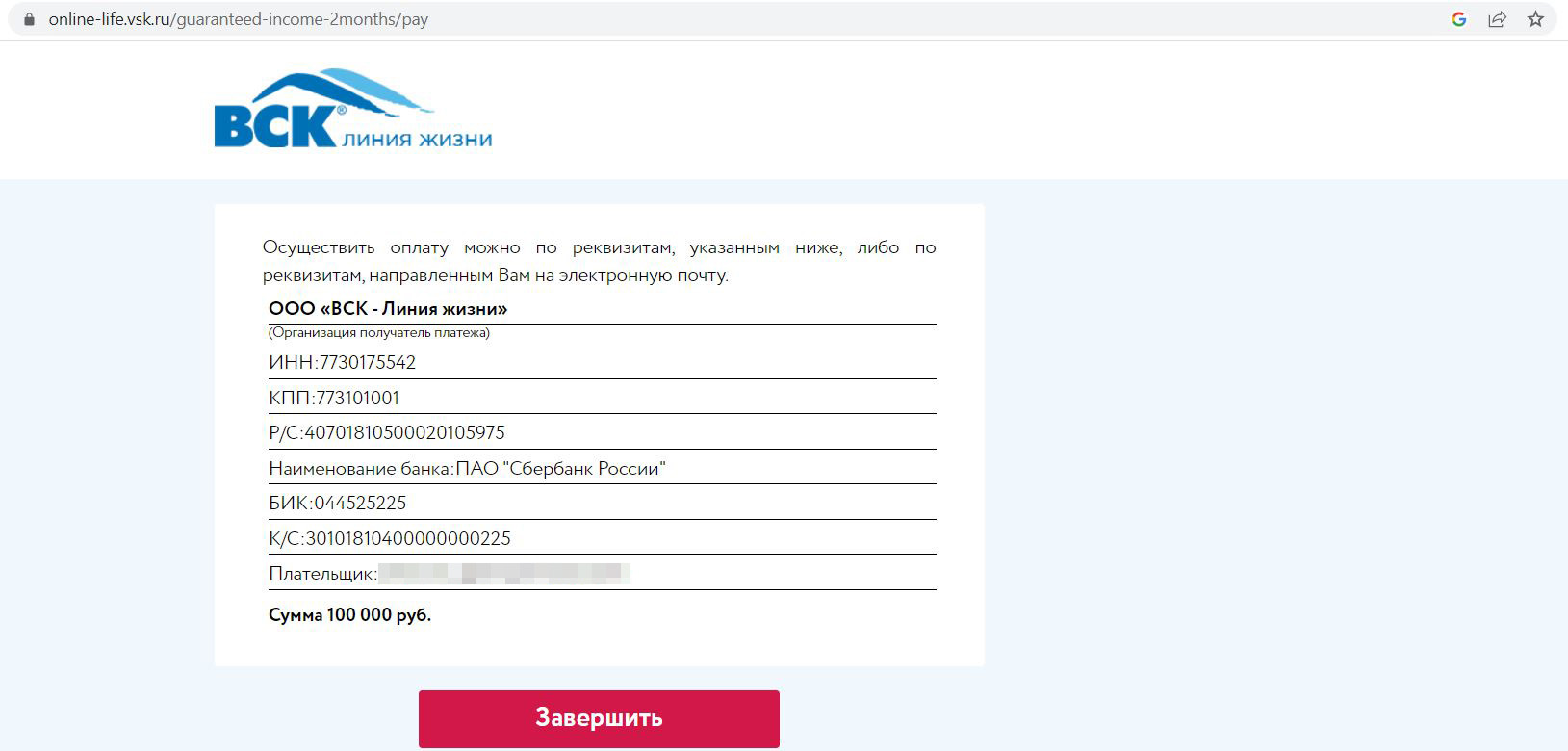

В качестве способа оплаты предлагается пока только межбанковский перевод (банки с бесплатным межбанком можно посмотреть тут). На оплату даётся 4 дня:

На горячей линии не очень уверенно обещают прикрутить и другие способы оплаты в будущем (когда конкретно появится возможность оплатить полис картой, не сказали). А вот «Ценный актив Смарт» (новое название «Смарт Плюс») можно оплатить картой с МСС 6300, что ещё увеличивает выгоду при использовании кредиток с длинным грейсом или карт с кэшбэком. Подробнее об этом в статье «Ценный актив Смарт от СК Ренессанс Жизнь: доходность 18% годовых. В чем подвох?».

Я оформлял полис 22.11.2022, оплатил вечером 23.11.2022 через «Тинькофф Банк», платёж дошёл в тот же день. Однако торопиться с оплатой особого смысла не было, т.к. в полисе сразу было написано, что он начнёт действовать не раньше 27.11 (т.е. как раз учтены возможные 4 дня на оплату), так что предпочтительнее было делать перевод 26.11.

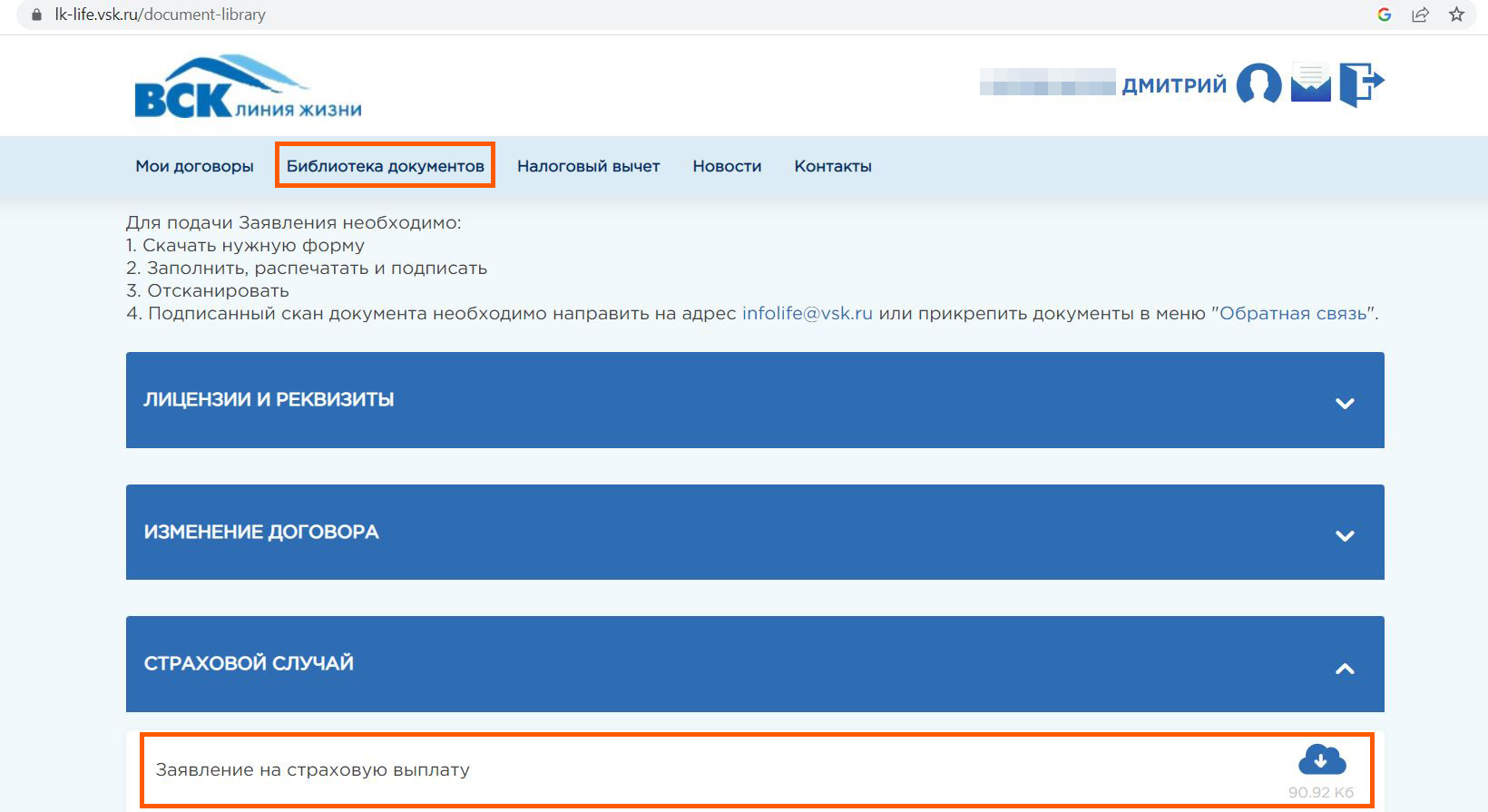

Для выплаты нужно будет скачать специальную форму в личном кабинете «Линии Жизни» (в разделе «Библиотека документов»), распечатать, заполнить, отсканировать и отослать на электронную почту или через личный кабинет:

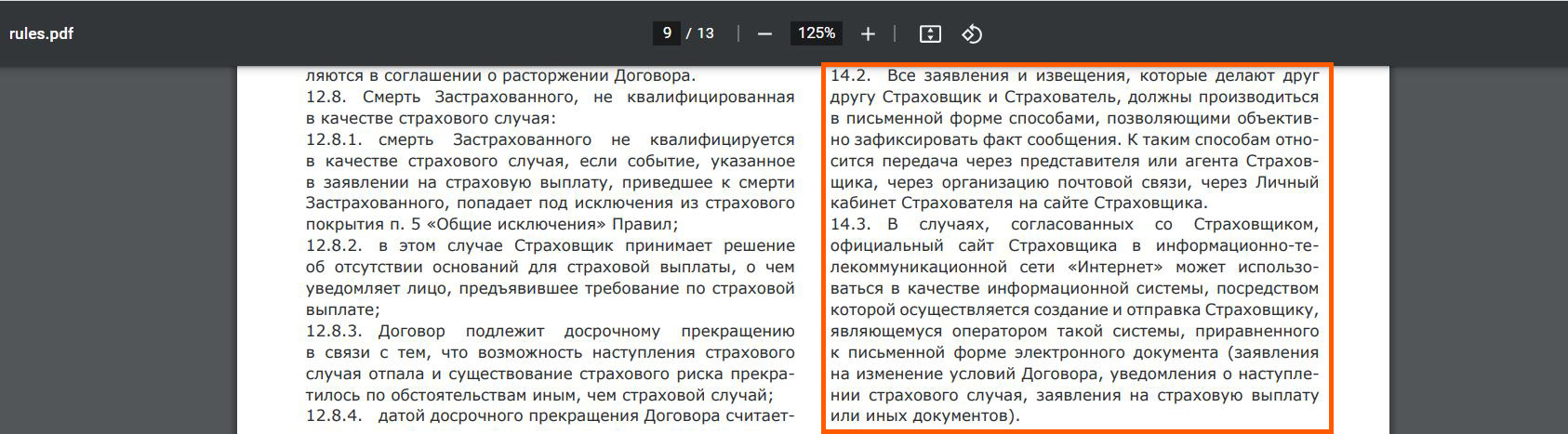

Примечательно: в условиях страхования прописано, что все заявления можно подавать именно через личный кабинет.

Глупого требования (как в случае с «Ценным активом Смарт» от СК «Ренессанс Жизнь»), что в некоторых случаях для подачи заявления на выплату может потребоваться личное присутствие в офисе, тут нет.

UPD: 08.12.2022

Попробовал оформить второй полис на себя, и всё получилось :)

К тому же удалось оплатить его кредитной картой, да ещё и 1% кэшбэка получить. Так что итоговая доходность продукта будет намного выше.

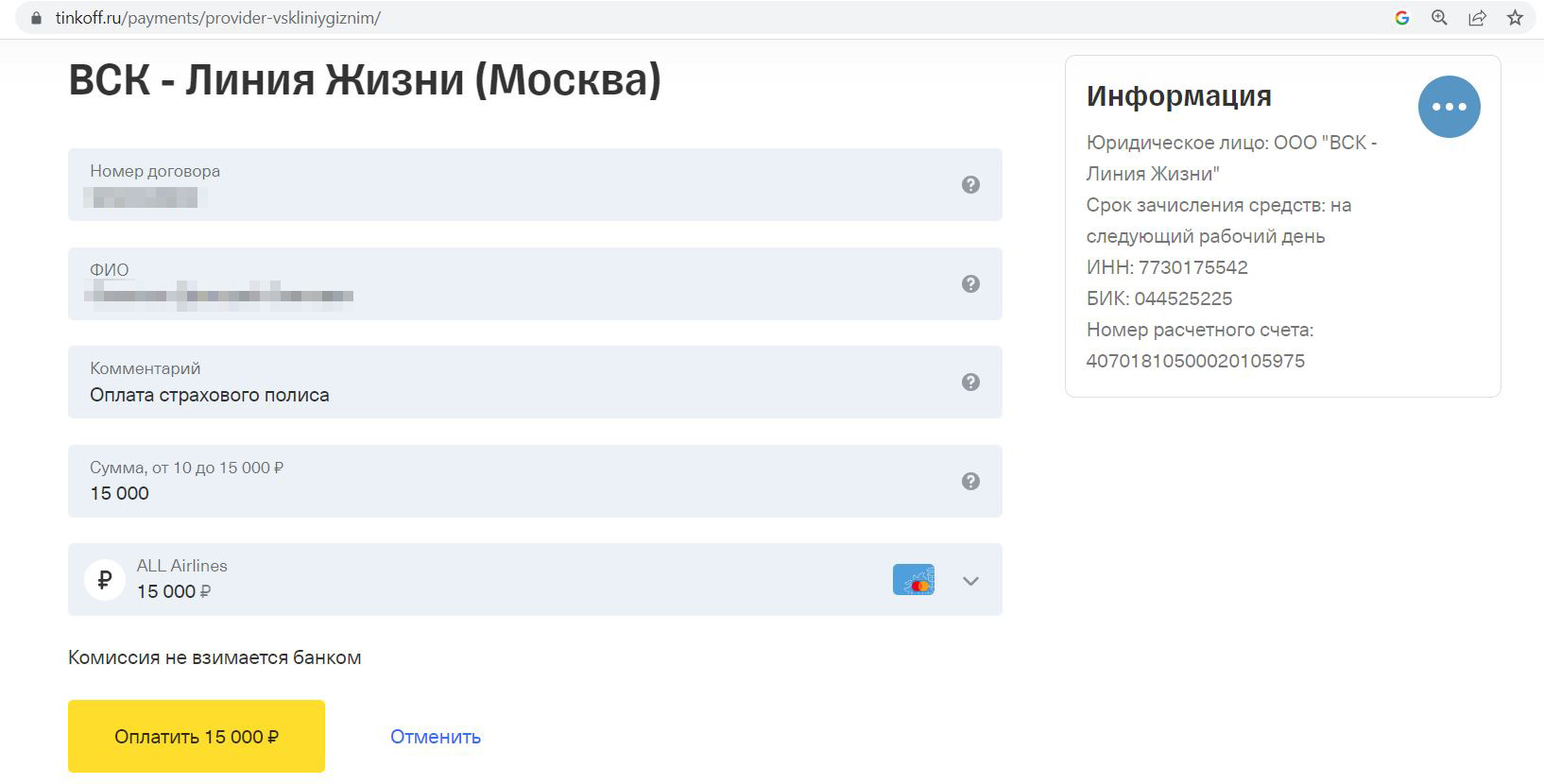

Дело в том, что страховой полис СК «ВСК — Линия Жизни» можно оплатить по номеру договора в личном кабинете «Тинькофф Банка», а с кредитной Tinkoff All Airlines такие операции проходят в грейс и с кэшбэком в 1% милями. Лимит на один платёж 15 000 руб.:

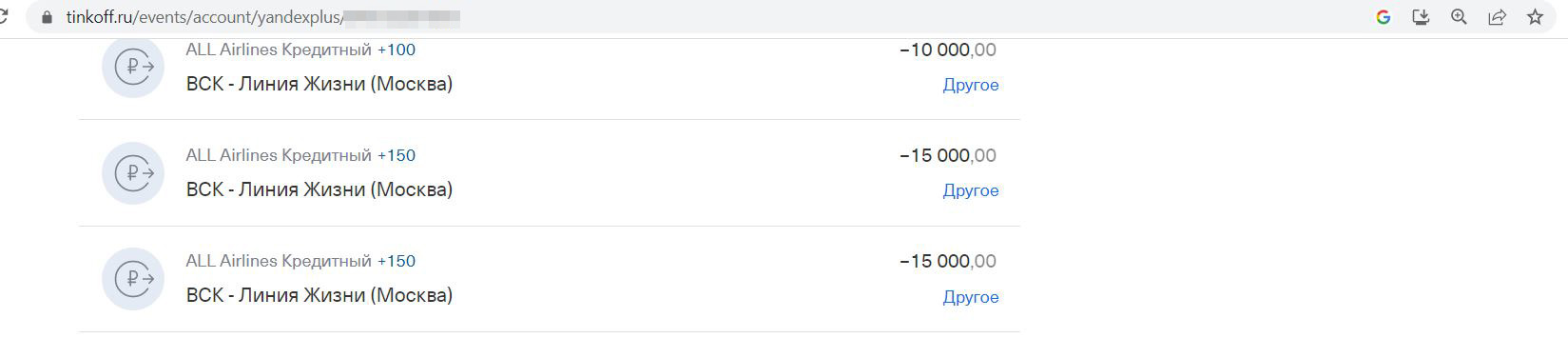

На следующий день напротив каждой оплаты появился планируемый кэшбэк в 1% (по 100-150 миль), а в личном кабинете страховой статус договора изменился на «Оплачено»:

По другим кредиткам банка (например, Tinkoff Platinum) оплата тоже должна пройти без комиссии и в грейс, правда, кэшбэк за платежи в личном кабинете есть только по Tinkoff All Airlines.

Если заказать кредитную карту Platinum от «T-Банка» по этой ссылке до 19.04.2026, то её обслуживание будет вечно бесплатным без условий, при этом для выбора будет доступен специальный лимитированный дизайн со светодиодами (светятся глаза животных при покупках). Акция актуальна для клиентов, у которых минимум с 09.02.26 не было этой кредитки.

А если у вас минимум год не было кредиток банка, то при заказе Platinum по этой ссылке, помимо вечного бесплатного обслуживания и лимитированного дизайна, можно рассчитывать ещё и на 2000 руб. (для этого нужно потратить от 7 000 руб. в первые 30 дней).

Оплата также возможна и с виртуальной Tinkoff Mobile, которую можно пополнить кредиткой любого банка без комиссии и в грейс или картой с кэшбэком за связь (МСС 4814).

26 000 руб. за брокерский счёт «Совкомбанка», сертификат на 2500 руб. за накопительный счёт «Газпромбанка», вечно бесплатная кредитка «Альфа-Банка» с бесплатной обналичкой и кэшбэком, 10 000 руб. за бесплатный брокерский счёт в «Альфа-Банке», до 5000 руб. за бесплатный брокерский счёт в «Т-Банке», 2000 руб. за кредитную «Платинум» от «Т-Банка» с бесплатной обналичкой заёмных средств, сертификат на 1000 руб. за бесплатную карту «МТС Деньги», 1000 руб. за бесплатную «Халву» от «Совкомбанка», 500 руб. за бесплатную «ОТП Карту» с кэшбэком 5% на ЖКХ, сертификат на 1000 руб. + 1500 баллов за бесплатную «Твой Кэшбэк» от «ПСБ», сертификат на 1200 руб. за бесплатную «Альфа-Карту», сертификат на 1600 руб. за карту «Газпромбанка» с кэшбэком 100% в супермаркетах, 1000 руб. за бесплатную My Life от «УБРиР» с кэшбэком 5% на ЖКХ, 1000 руб. за карту Black от «Т-Банка»

Храни Деньги! рекомендует:

2 Доходность прописана в договоре.

Размер дохода прописан в полисе и не зависит от каких-либо финансовых результатов деятельности компании или рыночной конъюнктуры. В нашем случае по страховому риску «Дожитие до окончания срока страхования» страховая сумма составляет 102 050 руб., такая же сумма и при риске «Смерть по любой причине», если будет «Смерть в результате несчастного случая», то накинут ещё 10 000 руб.:

В личном кабинете также видны все основные параметры договора:

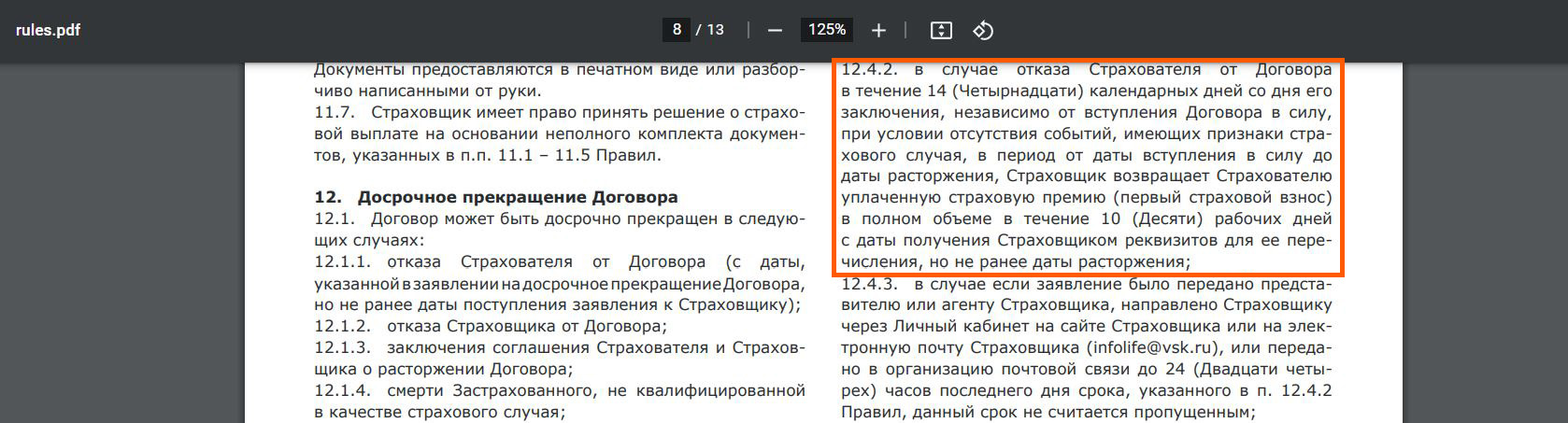

3 Есть период охлаждения.

От страхового полиса можно отказаться в период охлаждения (14 дней с момента заключения договора) с возвратом 100% уплаченных средств:

4 Юридические гарантии.

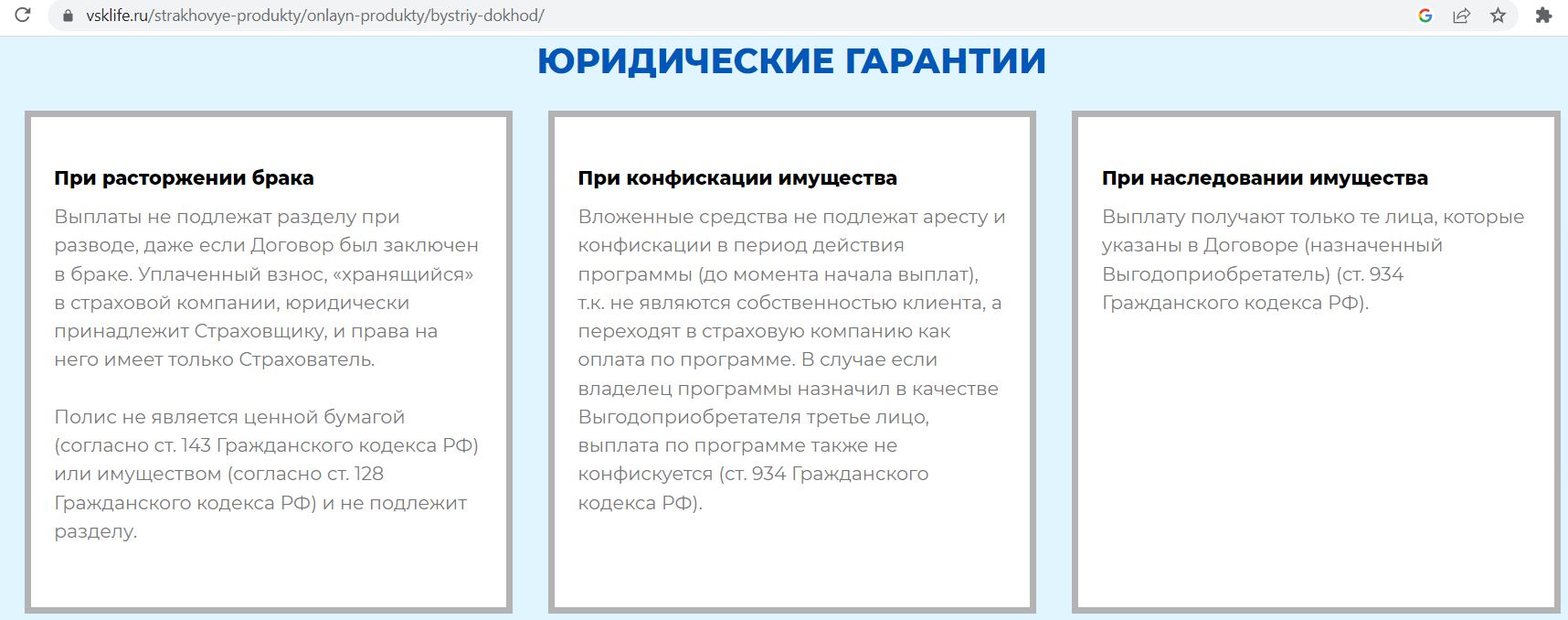

«Быстрый доход» – это страхование жизни, а значит, уплаченный страховой взнос во время действия программы не делится при разводе, также эти средства не могут быть арестованы ил конфискованы. А при наследовании выплату получит указанный выгодоприобретатель (если не забыть его указать во время действия договора):

Быстрый доход от СК ВСК Линия Жизни. Недостатки

Быстрый доход от СК ВСК Линия Жизни. Недостатки

Думаю, очевидно, что доходности в 12,3% годовых при ключевой ставке 7,5% годовых без риска всё-таки не бывает. Недостатки тут, конечно же, тоже есть:

1 Возможные задержки с получением дохода.

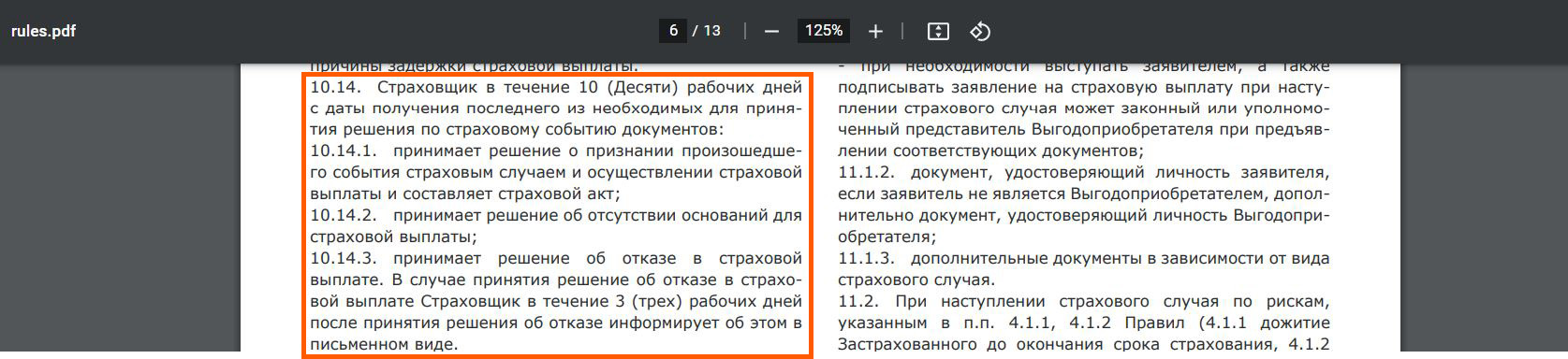

Для получения страховых взносов после окончания договора нужно отправить через личный кабинет специальное заявление с указанием банковских реквизитов. По условиям страхования компания после получения заявления на выплату может до 10 рабочих дней размышлять, платить или не платить :) А потом ещё до 5 рабочих дней даётся именно на оплату:

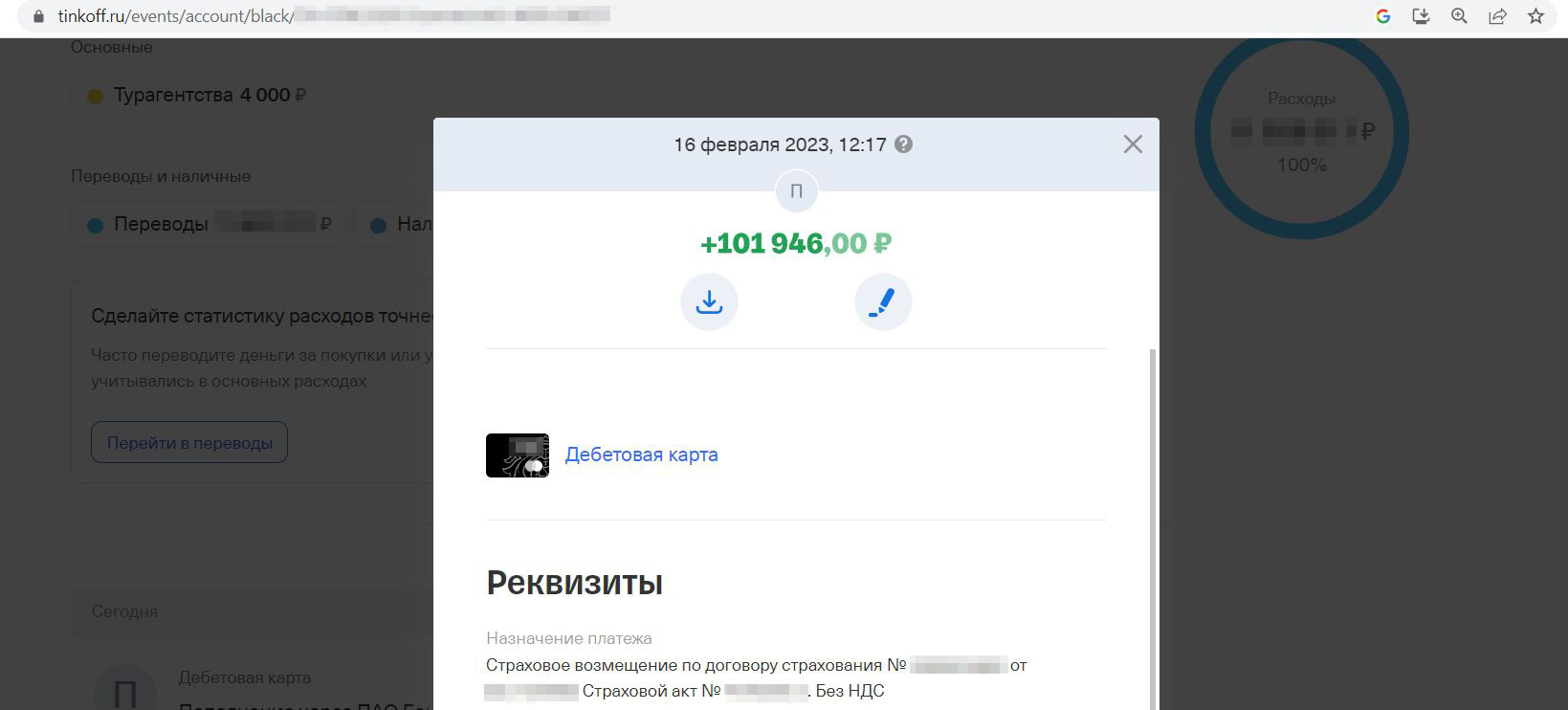

UPD: 17.02.2023

Наконец-то получил выплату по своему первому полису «Быстрый доход» от «ВСК — Линия Жизни».

Договор закончился 26.01.23. Заявление на выплату я загрузил в личный кабинет 27.01.23, и только 16.02.23 денежки пришли на мой счёт.

С удержанным налогом доходность вместо 12,3% годовых снизилась до 11,7% годовых. И это без учёта задержки выплаты в 20 дней.

В общем, если платить без кэшбэка и не с кредитки, то довольно посредственно.

2 Нет страховки АСВ.

«ВСК – Линия жизни» – крупная страховая компания, включённая в перечень системно значимых страховых компаний, работает на российском рынке давно, имеет высокий рейтинг. К тому же при отзыве лицензии у страховой компании её обязательства перед клиентами не аннулируются, а переходят к перестраховочной компании:

Однако средства, размещённые в продукте «Быстрый доход» всё-таки не застрахованы АСВ.

3 Выкупные суммы при досрочном закрытии.

Отказаться от заключённого договора с возвратом 100% уплаченного страхового взноса можно в период охлаждения (в течение первых 14 дней). Правда, возврат будет не быстро, страховая может 10 рабочих дней потянуть:

Если период охлаждения прошёл, то при расторжении договора вернут уже не 100%, а выкупную сумму. В нашем случае это не 100 000 руб., а 95 000 руб.

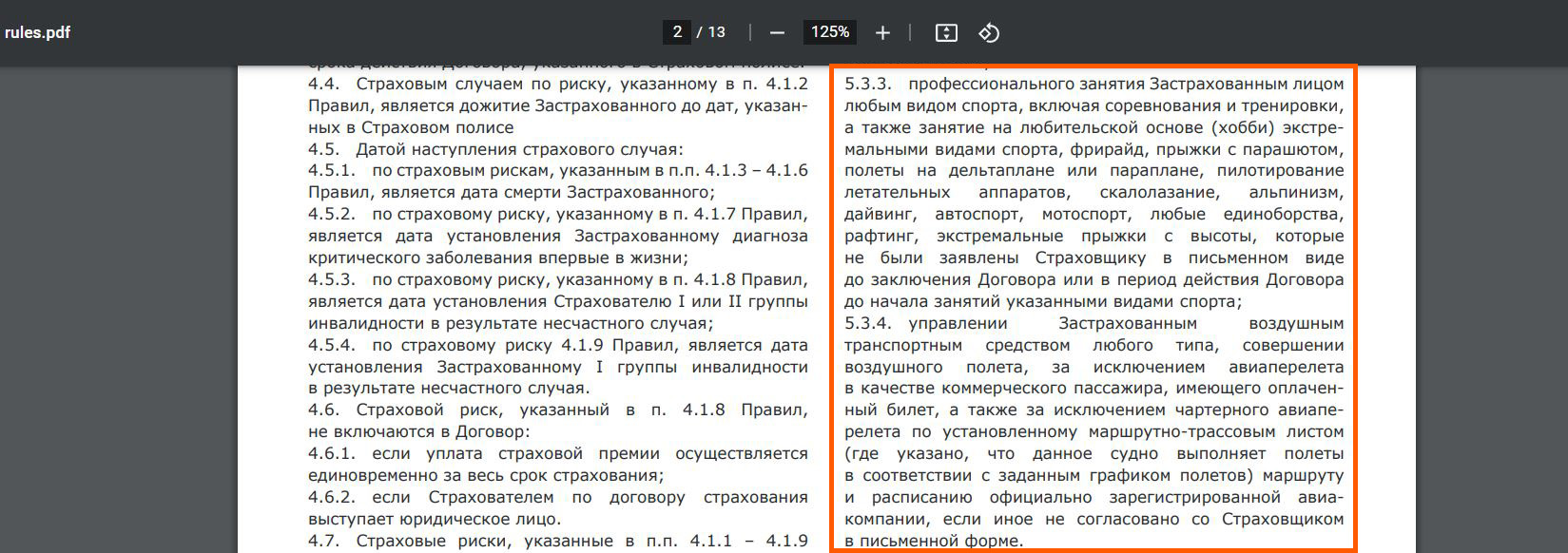

4 Недостатки страховой составляющей договора.

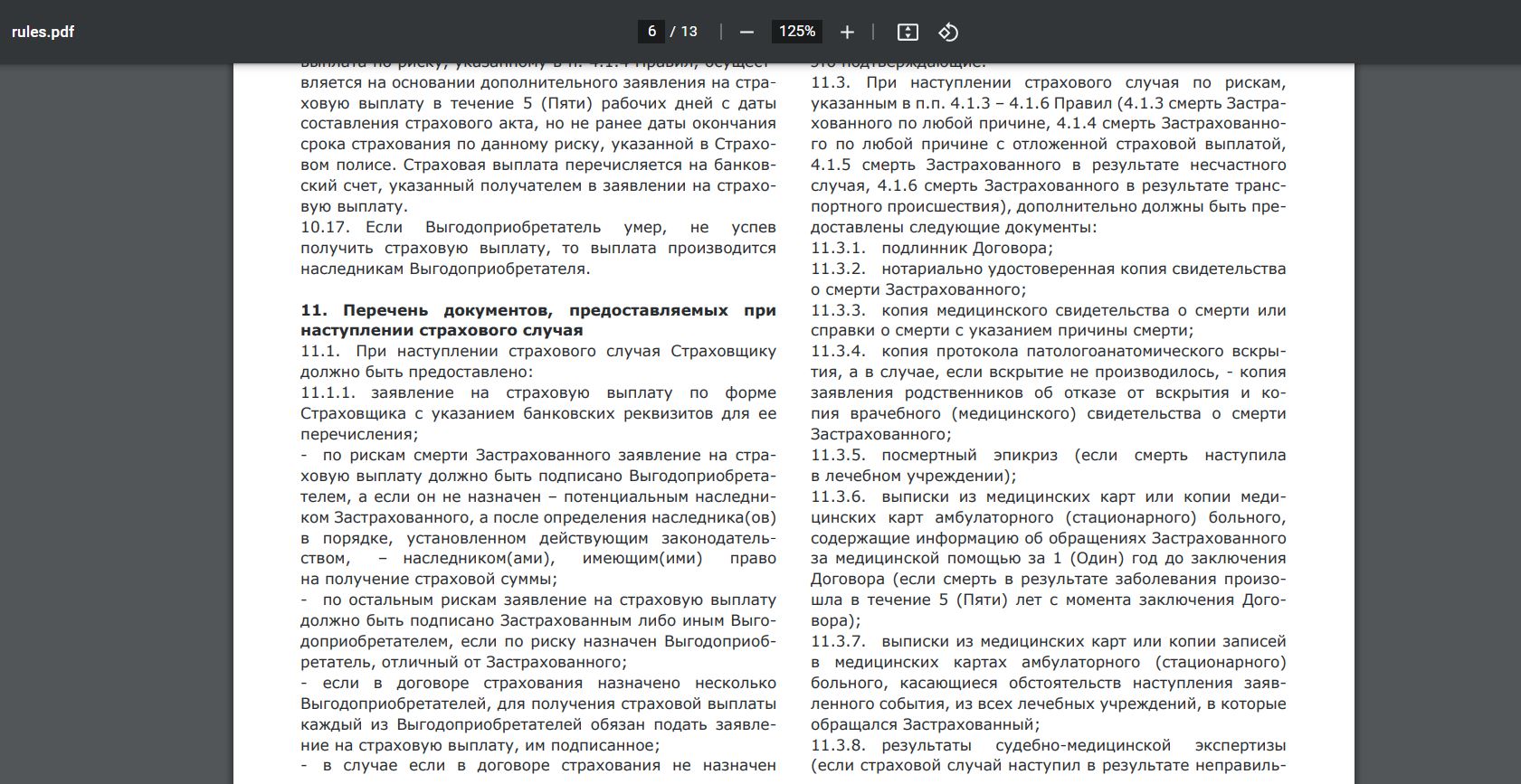

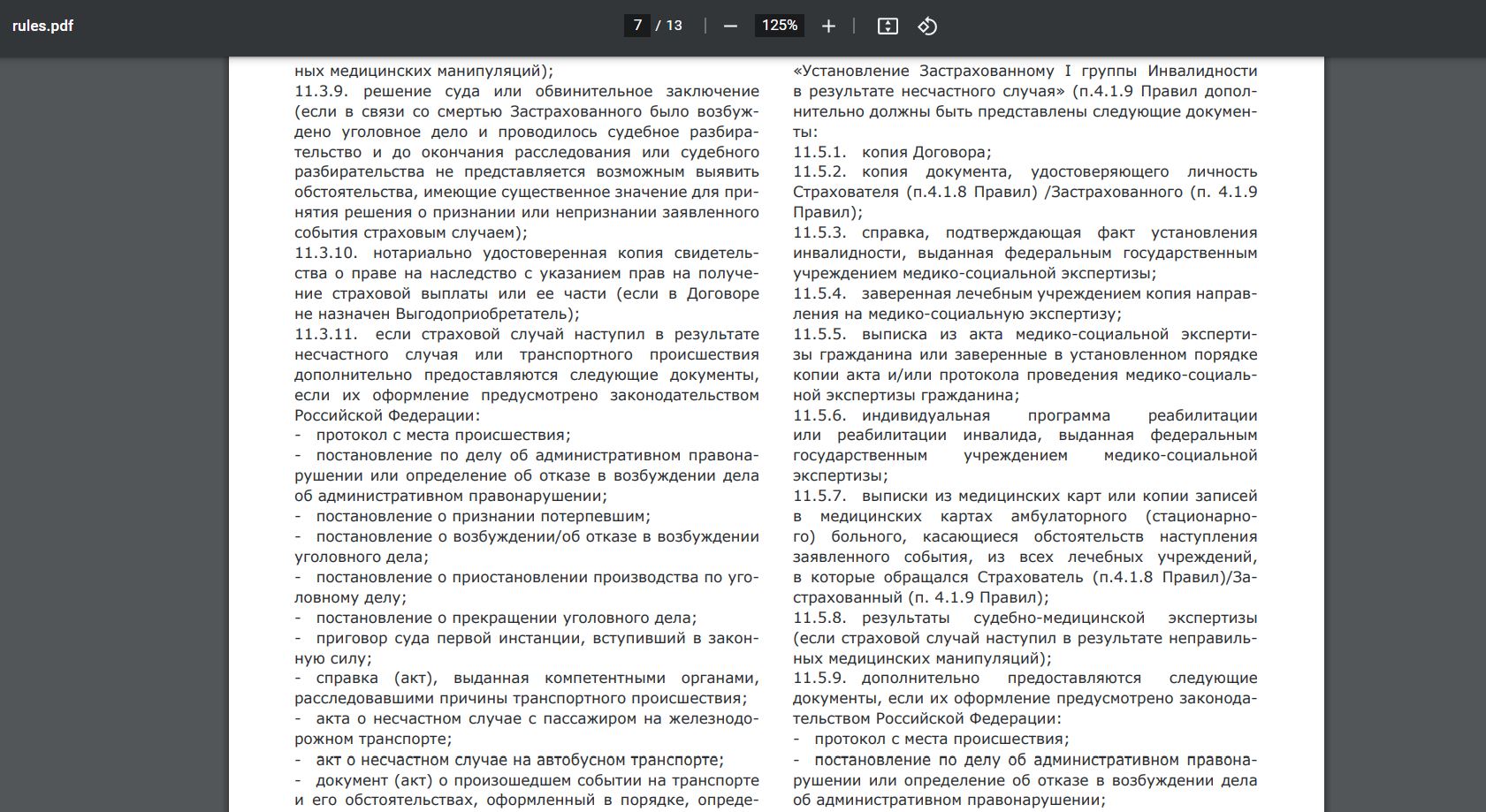

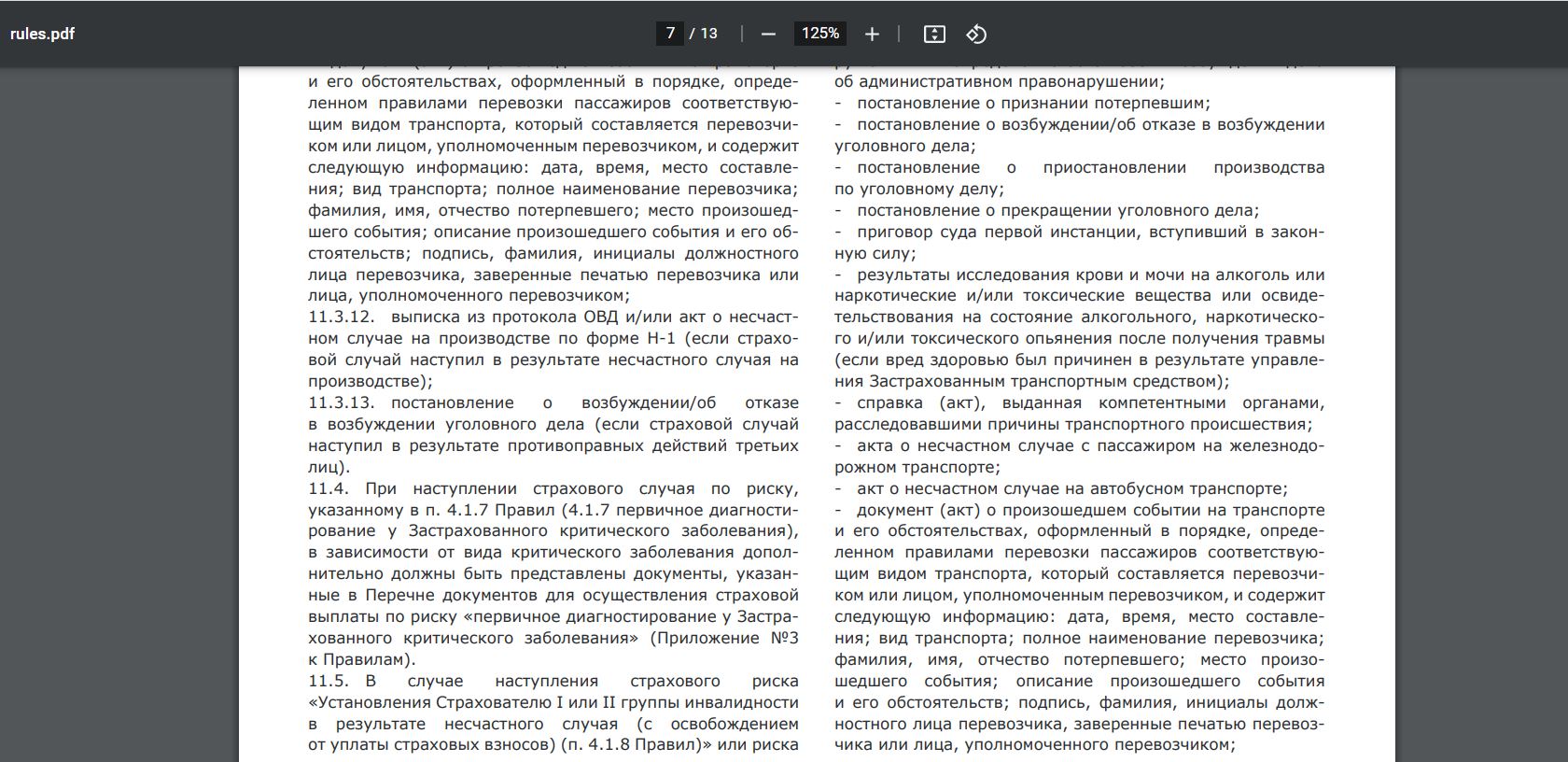

Как и в любой страховке, тут есть куча исключений, куча справок, которые нужно собрать при наступлении страхового случая в ограниченный срок. Вот так, к примеру, выглядит перечень необходимых документов:

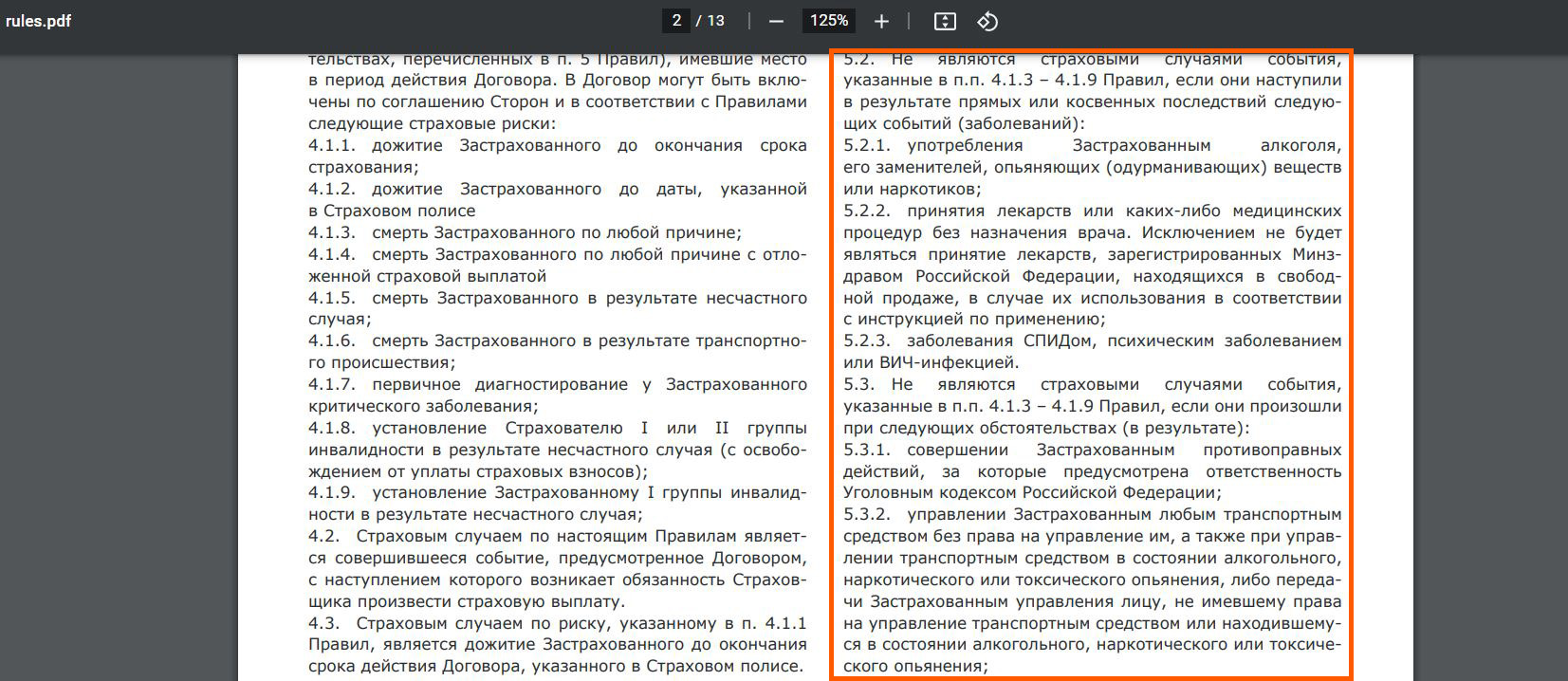

Не заплатят, если страховой случай произошёл в результате умышленных действиях застрахованного, при ядерном взрыве, боевых действиях, народных волнениях:

Также выплат не будет, если смерть была напрямую или косвенно вызвана алкогольным опьянением, приёмом лекарственных средств без назначения врача, заболеванием СПИДом, нарушением закона, управлением транспортного средства без прав и др.:

При этом страховая может очень долго всё проверять и тянуть с выплатами.

К тому же сам договор может быть признан недействительным, если выяснится, что страхователь при заключении договора утаил какие-либо заболевания, которые могли способствовать наступлению страхового случая:

В общем, лучше не умирать во время действия договора, а то выгодоприобретателям придётся непросто :)

5 Возможный налог.

В ст. 213 НК РФ говорится, что не облагается налогом доход, не превышающий ставку рефинансирования (на данный момент это 7,5% годовых), так что с превышения страховая должна будет удержать налог в 13%:

6 Нет социального страхового вычета.

Социальный страховой вычет при добровольном страховании жизни положен только при сроке договора от 5 лет, а у нас всего 2 месяца.

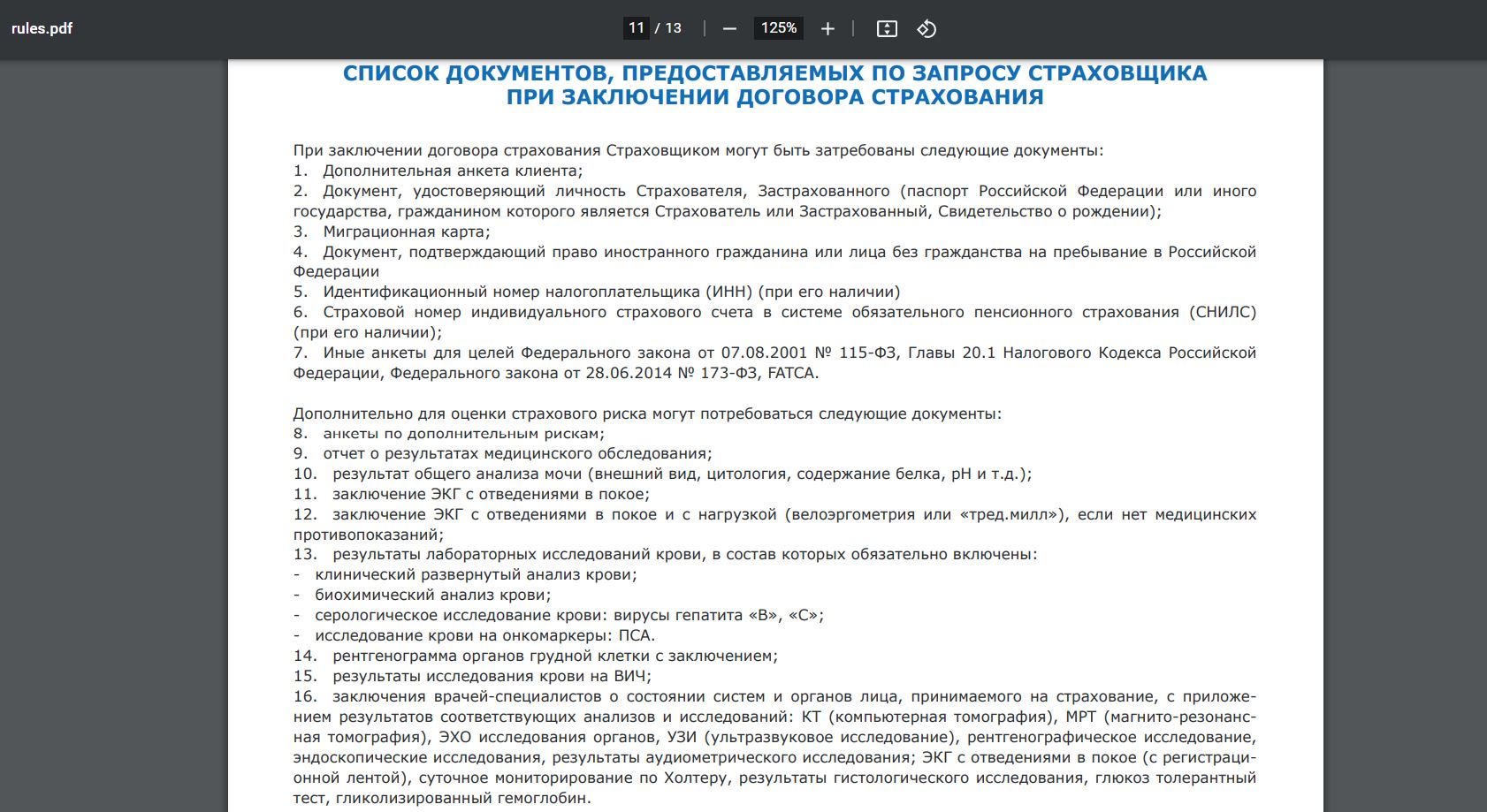

7 Могут затребовать дополнительные документы для заключения договора.

В условиях страхования есть довольно внушительный список документов, которые страховая может затребовать для заключения договора. Правда, это, скорее, относится к другим страховым программам, рассчитанным на более длительный срок и с более серьёзной страховой составляющей, но всё же:

Вывод

Вывод

Продукт «Быстрый доход» от СК «ВСК – Линия Жизни» действительно позволяет получить гарантированный доход (сейчас это 12,3% годовых) за два месяца. Данная доходность прописана в условиях договора.

Новый продукт «Линии гарантированного дохода» за 3 месяца имеет доходность 3,3% на взнос, что соответствует 3,3*4=13,2% годовых.

Когда компания прикрутит возможность оплаты полиса банковской картой, думаю, популярность «Линии гарантированного дохода» заметно вырастет :)

Сейчас привлекательность продукта для обладателей кредитки Tinkoff All Airlines заметно выше, поскольку в личном кабинете «Тинькофф Банка» можно оплатить полис с кэшбэком 1% милями и с сохранением льготного периода (по другим кредиткам будет в грейс, по Tinkoff Mobile без комиссии).

Недостатки тут, конечно, имеются, в основном, они связаны со страховой составляющей договора, так что во время его действия лучше не умирать.

Насколько быстро будут производиться выплаты после окончания договора, покажет практика. Не хотелось бы, чтобы компания тянула все возможные 15 рабочих дней, прописанных в условиях страхования.

Надеюсь, моя статья была вам полезна, о всех уточнениях и дополнениях пишите в комментариях.

За обновлениями в этой и других статьях можно следить на Telegram-канале: @hranidengi.

Подписывайтесь, чтобы быть в курсе всех изменений:)

Реклама. Информация о рекламодателе по ссылкам в статье.

С учётом уплаты НДФЛ реальная ставка будет 11.7%. На 2 месяца можно открыть накопительный счёт с фиксой в 11% (убрир и не только). Страхование в пересчете на 2 месяца даст лишь на 0.12% больше, чем обычный накопительный счёт в некоторых банках. Лично мое мнение-оно того не стоит.

Ну где это фикса 11 процентов то? УБРиР – для новых клиентов. Ну ладно, здесь конечно же все новые))). А какие ещё тогда и не только? Чтобы без всяких трат и прочих выполнений условий.

То есть, вернут деньги через три недели после окончания договора, и доходность получится при таком раскладе около 9,5%.

Какой-то блудняк!

Они прописали максимальный срок. Думаю, по факту выплаты будут очень оперативными. Особенно на старте продукта, он ведь только в ноябре запустился.

При отсутствии возможности оплаты картой, при которой можно получить дополнительный cashback или воспользоваться кредитными средствами на значительный срок, удержанием НДФЛ, а также при возможном затягивании выплаты со стороны страховой и существующих рисках (отсутствие страховки АСВ и пр.), при наличии накопительных счетов со ставкой 11% годовых в других банках (Хоум Кредит Банк, УБРиР, Уралсиб и т. д.) выгода данного продукта весьма сомнительна.

В МТС банке есть ВСК, но с 13-значным договором. У Линии жизни (10-значный) иные с “просто” ВСК банковские реквизиты.

В тине обещали внести Линию жизни. Жду. С меги перебросил средства на тм. В этом случае 4814 может помочь с 1% кэшбэка или 120 калибрами кредиток.

За статью, благодарность!

Для возврата средств 15 дней, максимум.

По опыту прошлых полисов НСЖ, выплатили в течение 2 дней после Заявления через email, сайт, центральный офис (подразделение выплат) общался по телефону.

В Сбере Линия жизни есть. Позволяет оплатить с кредитки, без комиссии. Не платил.

Сказали на ГЛ СК, можно иметь несколько таких полисов одновременно.

В тарифах кредитки сбербанка написано что страховые полисы не в грейс

Спасибо!

Мдаа.. А была надежда хоть какую-то пользу от неё поиметь. Дали большой КЛ, но куда её применить не знаю.

Тем не менее, оплаты с МСС 6300 идут в грейс.

Но в приложении Сбера вряд-ли будет какой-то мсс.

Если страховки прямо в Сбербанк онлайн покупать.

УБРиР за оплату по QR-коду не берет же комиссию и в грейс, в т.ч. для своих 120 мм кредиток?! Не проверял.

Для старых может быть, для новых прописано кроме ” снятия наличных и оплат по qr коду”

Спасибо за статью! Что ж, ждем три месяца, когда исследователи получат свои выплаты и поделятся результатом))) Лично я пока воздержусь, тк оплату по карте пока не предусмотрели.

Вам какая карта подходит, дебит или кредит?

Кредитка естественно… Смысл по дебетовке пулять такие суммы?))

С кредитки обналичить, дебетовкой тиня по реквизитам перевести.

Не с каждой кредитки можно обналичить такую сумму. А с какой нужно, так лучше на какой-нибудь накопительный счет положить – гемора меньше)) Этот продукт, как и РенЛайф, будет интересен не столько доходностью, сколько возможностью обналичить какую-нибудь “год без процентов” от Альфы.

До 27 дек и с учётом лимитов ноября есть время для любой долгосрочной кредитки.

Обман для пенсионеров, 4 года назад мать заключила договор с компанией ренесанс жизнь на страхование жизни на 3 года, понавешали пенсионерки доход по 12 процентов годовых, а в итоге получила 1 процентза все 3 года

Дмитрий, а в назначении перевода вы вообще ничего не указывали?

И еще вопросик, правильно ли я понял, что зайти в личный кабинет можно будет только после оплаты или чуть позже просто? При попытке войти появляется сообщение “Кажется, Вы ещё не стали нашим клиентом, но мы знаем как это исправить. Ознакомиться с нашими программами и оформить договор страхования жизни Вы можете на нашем сайте.

В назначении платежа я указал номер договора. Доступ в личный кабинет ВСК Линия жизни появился еще до оплаты. Практически сразу.

Спасибо, Дмитрий! А еще вопрос. Как вы узнал, что платёж поступил. У меня статус до оплаты уже отображается как “Оплачен”? Перед этим я отправил для теста 10 рублей, но судя информации в личном кабинете, результат отобразится только через 5 дней. В графе недоплата пусто.

Эх! а я уж размечтался про оплату кредитками, а тут только айрлайнс…

А разбить платеж на несколько через тинькова получится?

Получилось.

Дебетовку Блэк не пробовали?

А зачем ее пробовать, у дебетовки Блэк нет кэшбэка при оплате через личный кабинет Тинькова.

Дмитрий.

про оплату взноса через Тинькофф. У Вас на скрине видно, что договор оплачен, дата 12.12.2022. Я сделал так же через лк тинька по карте Мобайл и у меня тот же скрин, но оплатил я 100 руб. вместо 100 000.

в ВСК, видимо, просто отражение в ЛК такое, не факт, что оплата привязана

Согласен, отображение кривое.

Но на следующий день пришла смс от ВСК – Линия жизни, что договор заключен.

Так что все нормально прошло.

Понятно, спасибо.

По тиньк мобайл, как коллега ранее написал- на 100 тр пополнить оператора – боль, пока не удалось договор вск полностью оплатить

Тут нужно вводить номер счета из 13 цифр. А при оформлении линии жизни такого нет. Есть только номер договора из 10 цифр

Попытался пополнить Тинькофф мобайл с помощью кредитных карт других банков… Тот еще квест. На второй день я выдохся, когда 7 раз позвонил в службу поддержки клиентов Газпрома, Открытия… после платежа и блокировки лимита. Кое как пополнил на 55 тр и тут меня Тинькофф выдал сообщение при попытке оплатить моб связь в приложении – Подозрение на мошенничество. Оставил претензию через чат, посмотрим, смогу ли с ними справиться. Иначе придется 45 тр оплачивать переводом (страховку оформил на 100 тр)

Попытался пополнить Тинькофф мобайл с помощью кредитных карт других банков… Тот еще квест. На второй день я выдохся, когда 7 раз позвонил в службу поддержки клиентов Газпрома, Открытия… после платежа и блокировки лимита. Кое как пополнил на 55 тр и тут мне Тинькофф выдал сообщение при попытке оплатить моб связь в приложении – Подозрение на мошенничество. Оставил претензию через чат, посмотрим, смогу ли с ними справиться. Иначе придется 45 тр оплачивать переводом (страховку оформил на 100 тр)

Пока так себе)))

Смс о заключении договора пришло, а на горячее денег не видят. Видимо факт заключения и оплаты разные.

Картой на третье лицо проходит оплата?

Я не пробовал. Вообще, у нас не запрещено оплачивать страховку за третье лицо.

Вопрос только в том, что оплатив страховку за 3-е лицо могут списать налог со всей суммы пополнения, поскольку для третьего лица это будет считаться полученный доход. Это указано в условиях страховой компании при заключении договора. Меня это остановило при пополнении на 3-е лицо.

Дмитрий, мне ответили на письменный запрос “Программа «Быстрый доход» была акционной, в ближайшее время ее запуск не планируется. Мы можете оформить программу с гарантированным доходом на 15 месяцев под 10% (на весь срок).” И сейчас вроде оплату картой с сайта и ЛК прикрутили. Как полагаете, если оплатить кредиткой с длинным ГП, то норм. вариант получается ? В годовых – 7,92% , но лучше чем ничего..)

1) Можно ли иметь сразу 2 полиса одновременно? Или нужно сначала закрыть первый, а затем уже открывать снова новый?

2) Как можно подать заявку снова? Также через сайт? Или можно как-то в Личном Кабинете это сделать?

Было можно. Только сейчас данный продукт недоступен, говорят, временно. Условия дорабатывают.

всё?

Все.

Сказали, что отправили продукт на некоторую доработку. Ждем.

Сейчас продукт “Линия гарантированного дохода” на 15 месяцев и 10% в конце (7,9% годовых). Прикрутили возможность оплаты картой. Как считаете, если кредитной картой оплатить “стоит овчинка выделки” ?

Маловат навар на такой срок(

Дмитрий, а при оплате кредитной картой НСЖ ВСК через личный кабинет Тинькофф какой был мсс-код операции?

Статья обновлена 9 февраля 2023 года – и ни слова о том, что данный продукт давно недоступен (

Вполне интересный инструмент. Подробно про зеленые облигации Москвы написал в отдельном разделе этой статьи https://hranidengi.ru/marketplejs-finuslugi-ot-moskovskoj-birzhi-vysokij-dohod-po-vkladam-onlajn/

А зеленые облигации на ФУ можно купить с кредитки Буквы ?

Кончились они тока, так что новых надо ждать :-)

А так, эта буква пока вполне дружит с ФУ.

Как в текущих реалиях 8% НСЖ может быть выгоднее вклада в банке?))) Они со Сбером чтоли сравнивали?)))

3 месяца под 2 %, а остальное время месяцев под более высокий процент на накоп. счете/ вкладе разместить. Но засада в другом- оплата полиса только через банки-агенты, а там скорее всего будет перевод.

Тут разговор о том, что с такой ставкой риск задержки выплат после окончания полиса (и как следствие, уменьшение дохода) перевешивает перспективу получения дополнительного дохода даже при оплате кредиткой с кэшбеком. ИМХО, подобные продукты со ставкой менее 12% даже рассматривать не стоит.

Если рассматривать период от года, то задержка выплаты 10-14 дней не критично для доходности за этот период.

Если от года, то может быть (хотя читая форум на склянках, там столько истерик по поводу того, что банк задерживает выплаты на день), но в данном случае, продукт оформляется на три месяца.

Скажите эта программа не начала снова действовать?

Оформлять начали, но доходность смешная.

Can you be more specific about the content of your article? After reading it, I still have some doubts. Hope you can help me.

Thanks for sharing. I read many of your blog posts, cool, your blog is very good.

Your article helped me a lot, is there any more related content? Thanks!

I don’t think the title of your article matches the content lol. Just kidding, mainly because I had some doubts after reading the article.

I don’t think the title of your article matches the content lol. Just kidding, mainly because I had some doubts after reading the article.

Your point of view caught my eye and was very interesting. Thanks. I have a question for you.

Thanks for sharing. I read many of your blog posts, cool, your blog is very good.

I don’t think the title of your article matches the content lol. Just kidding, mainly because I had some doubts after reading the article.

Страховой портфель и все обязательства по договорам страхования компании

ООО «ВСК-Линия жизни» переданы в страховую компанию СК «Ренессанс Жизнь».

С 01.10.2024г. по всем вопросам, связанным с договорами ООО «ВСК-Линия жизни», Вы можете обратиться через официальный сайт

СК «Ренессанс Жизнь».

I don’t think the title of your article matches the content lol. Just kidding, mainly because I had some doubts after reading the article.

Your point of view caught my eye and was very interesting. Thanks. I have a question for you.

Thanks for sharing. I read many of your blog posts, cool, your blog is very good.

Your point of view caught my eye and was very interesting. Thanks. I have a question for you.

Your article helped me a lot, is there any more related content? Thanks!

Can you be more specific about the content of your article? After reading it, I still have some doubts. Hope you can help me.

Thank you for your sharing. I am worried that I lack creative ideas. It is your article that makes me full of hope. Thank you. But, I have a question, can you help me?

Thank you for your sharing. I am worried that I lack creative ideas. It is your article that makes me full of hope. Thank you. But, I have a question, can you help me?

Thanks for sharing. I read many of your blog posts, cool, your blog is very good.