Обновлено 04.12.2025.

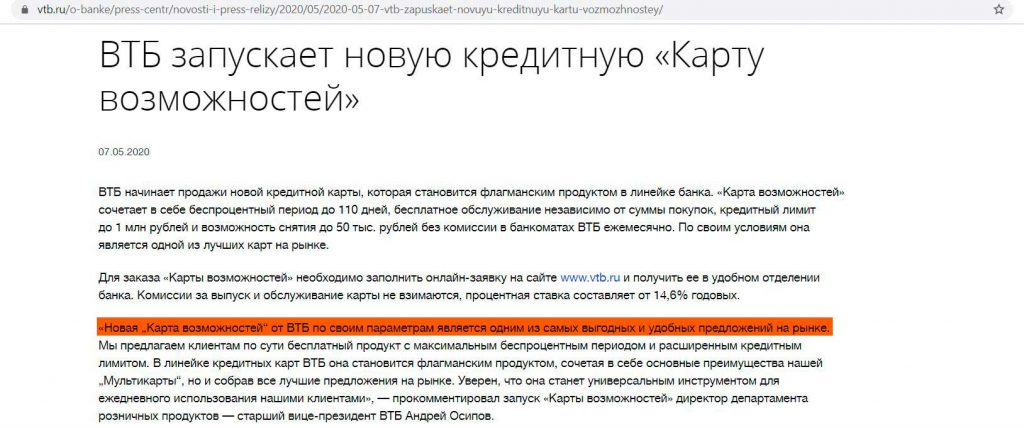

В начале мая 2020 «ВТБ» представил новую кредитную карту с длинным грейс-периодом под названием «Карта возможностей», которая должна стать флагманским продуктом в линейке банка. По скромному мнению старшего вице-президента «ВТБ», это одно из самых выгодных и удобных предложений на рынке:

Сегодня мы постараемся выяснить, что же такого примечательного в «Карте возможностей». Вот как выглядит ее реклама на сайте:

Подпишись на канал @hranidengi в Telegram — только там самая оперативная информация об обновлениях, полезные лайфхаки и другие интересности из мира финансов.

А ещё финансовый форум Храни Деньги! уже работает:)

А ещё финансовый форум Храни Деньги! уже работает:)

Храни Деньги! рекомендует:

Карта возможностей от ВТБ. Достоинства и недостатки

Карта возможностей от ВТБ. Достоинства и недостатки

1 Бесплатный выпуск и обслуживание.

Выпуск и обслуживание кредитной «Карты возможности» от «ВТБ» сейчас бесплатны без условий. К основной карте можно выпустить одну бесплатную допку. Оставить заявку на карту и узнать решение можно онлайн, во многих городах реализована бесплатная доставка.

Банк поддерживает технологии Mir Pay, так что одну и ту же карту МИР можно добавить на несколько устройств и пользоваться ими одновременно. Таким образом тоже получаются бесплатные допки.

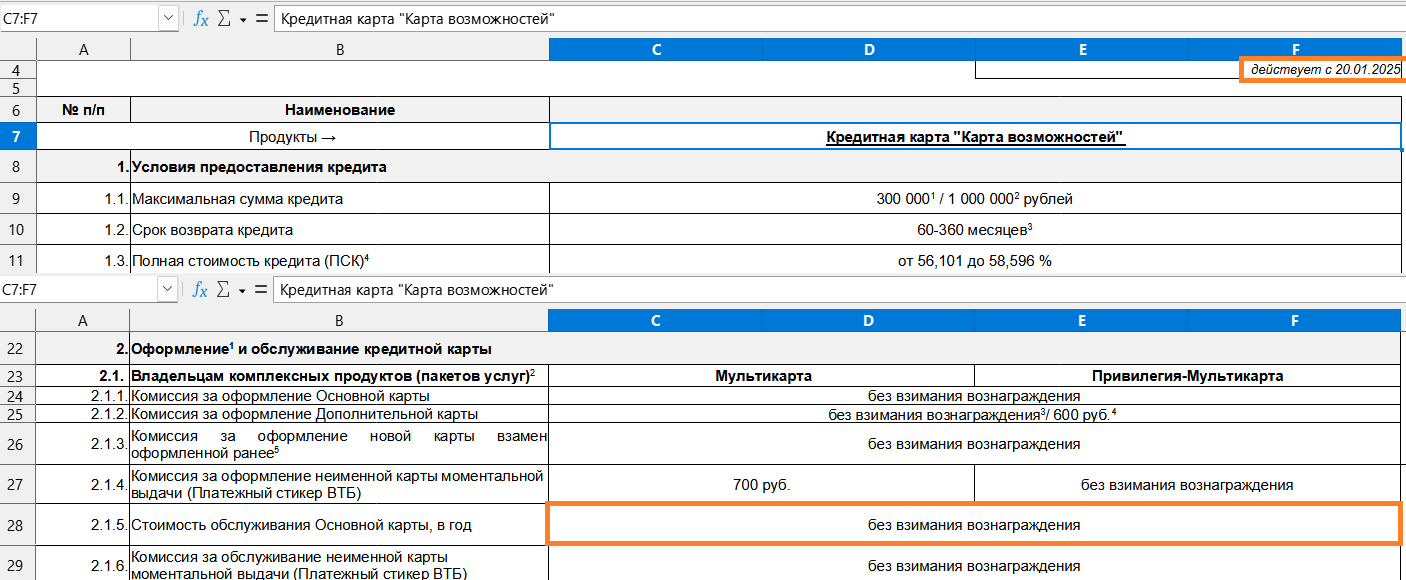

Кредитный лимит может быть от 10 000 до 1 000 000 руб.:

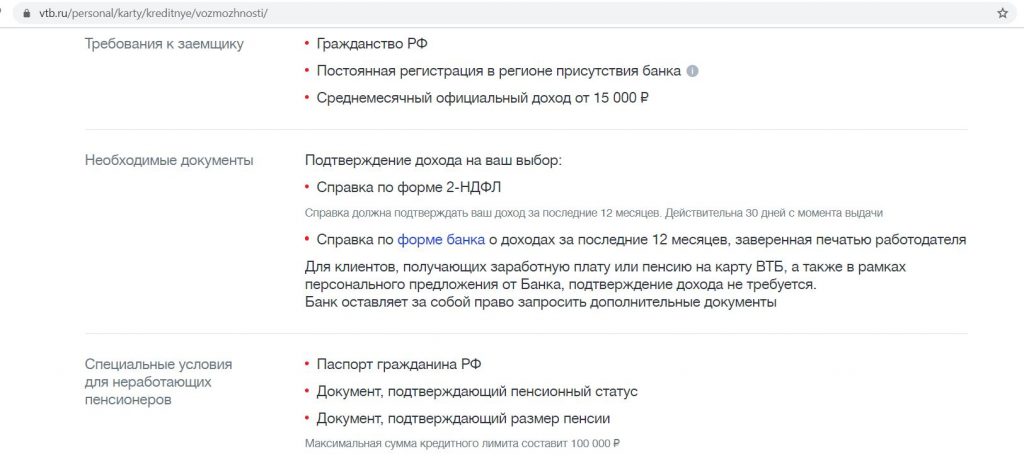

Каких-то жестких требований к потенциальным держателям своих кредиток банк «ВТБ» не предъявляет, для лимита до 300 000 руб. достаточно только паспорта. «Карту возможностей» в том числе могут получить пенсионеры и самозанятые:

Как и другие банки, «ВТБ» может отказать в кредитке без объяснения причин. О том, как повысить вероятность одобрения, можно почитать тут.

С октября 2024 «ВТБ» не оформляет более 1 своей кредитной карты в одни руки (те, кто получил ранее несколько кредиток, продолжают ими пользоваться на заявленных условиях).

Сертификат на 2500 руб. за накопительный счёт «Газпромбанка», cертификат на 1500 руб. за бесплатную «115 дней без %» от «Ренессанс Банка», вечно бесплатная кредитка «Альфа-Банка» с бесплатной обналичкой и кэшбэком, 7 000 руб. за расчётный счёт в «Альфа-Банке», до 5 000 руб. за брокерский счёт в «Альфа-Банке», до 8 акций «Роснефти» за бесплатный брокерский счёт в «Т-Банке», 2000 руб. за кредитную «Платинум» от «Т-Банка» с бесплатной обналичкой заёмных средств, сертификат на 1000 руб. за бесплатную карту «МТС Деньги», 1000 руб. за бесплатную «Халву» от «Совкомбанка», 2000 руб. за бесплатную «ОТП Карту», сертификат на 1000 руб. + 1500 баллов за бесплатную «Твой Кэшбэк» от «ПСБ», 1000 руб. за бесплатную «Альфа-Карту», сертификат на 1000 руб. за карту «Газпромбанка» с удвоенным кэшбэком, 1000 руб. за бесплатную My Life от «УБРиР» с кэшбэком 5% на ЖКХ, 1000 руб. за карту Black от «Т-Банка»

Храни Деньги! рекомендует:

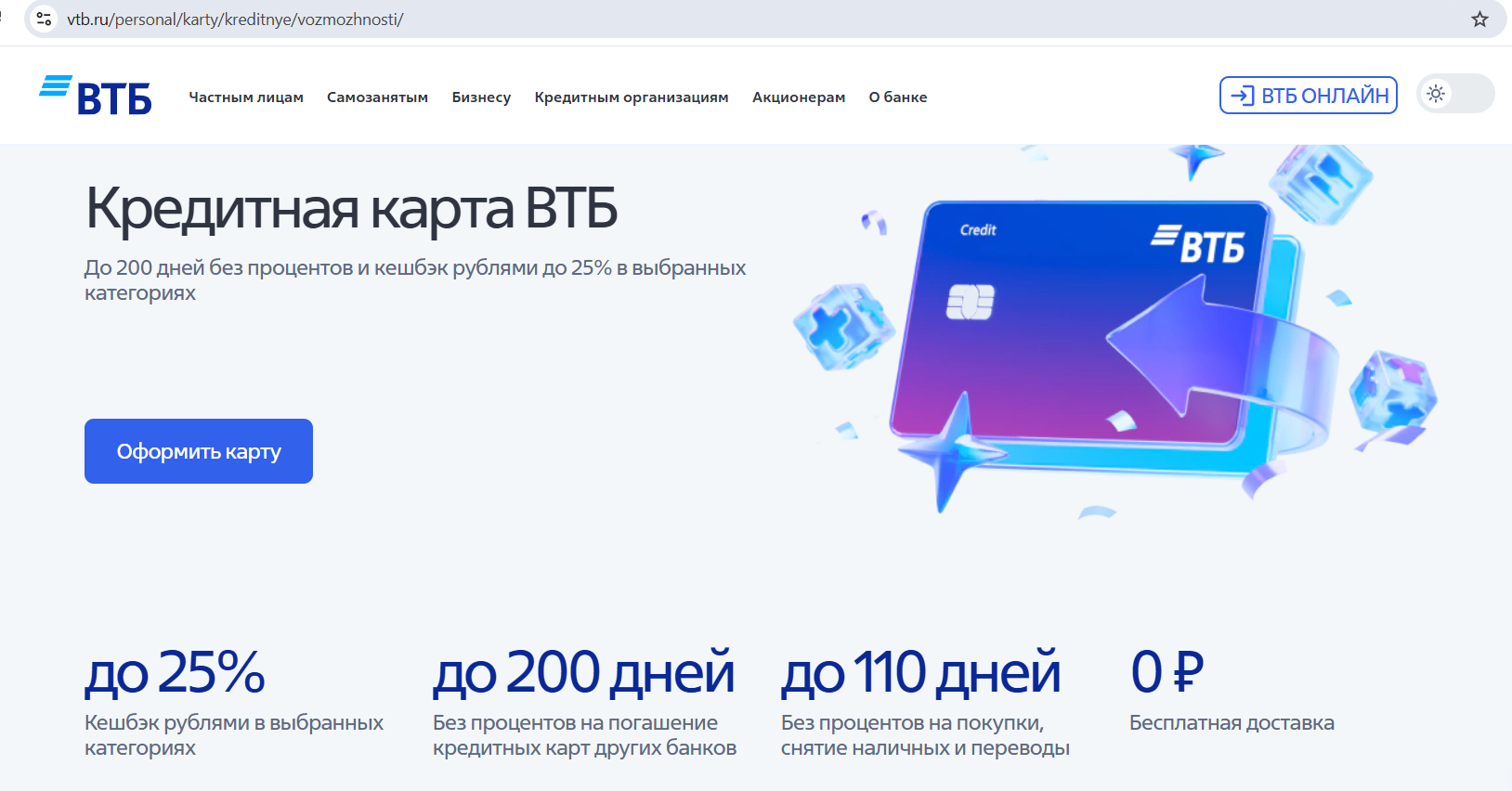

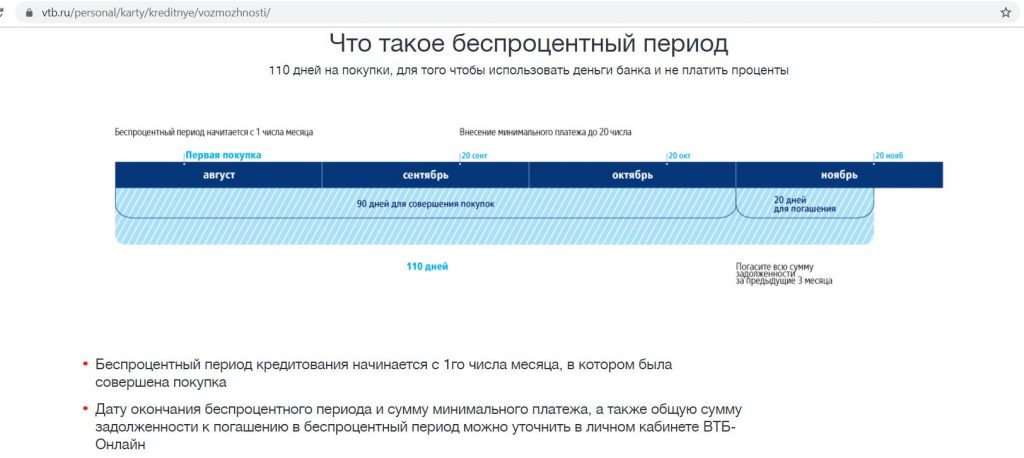

2 Грейс-период до 110 дней.

Беспроцентный период по «Карте возможностей» от «ВТБ» начинается с 1 числа месяца, в котором была совершена первая покупка. Длинный расчетный период длится три календарных месяца, потом дается 20 дней платежного периода, в течение которого нужно полностью погасить задолженность за длинный расчетный период, чтобы не были начислены проценты за пользование заемными деньгами банка. При этом внутри расчетного периода нужно вносить минимальные платежи (3% от суммы задолженности):

Все необходимые даты и суммы будут видны в интернет-банке и мобильном приложении.

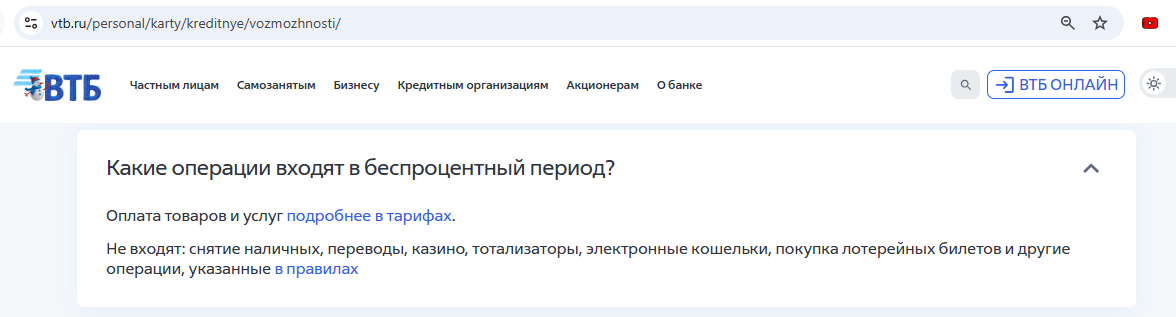

Льготный период распространяется на все операции, включая снятие наличных и переводы:

По кредиткам, выдаваемым с 30.11.25, льготный период на переводы, снятие наличных и квази-кэш операции не действует (в первые 30 дней обещают обналичку до 50 000 руб. без комиссии, но на такие операции льготного периода не будет).

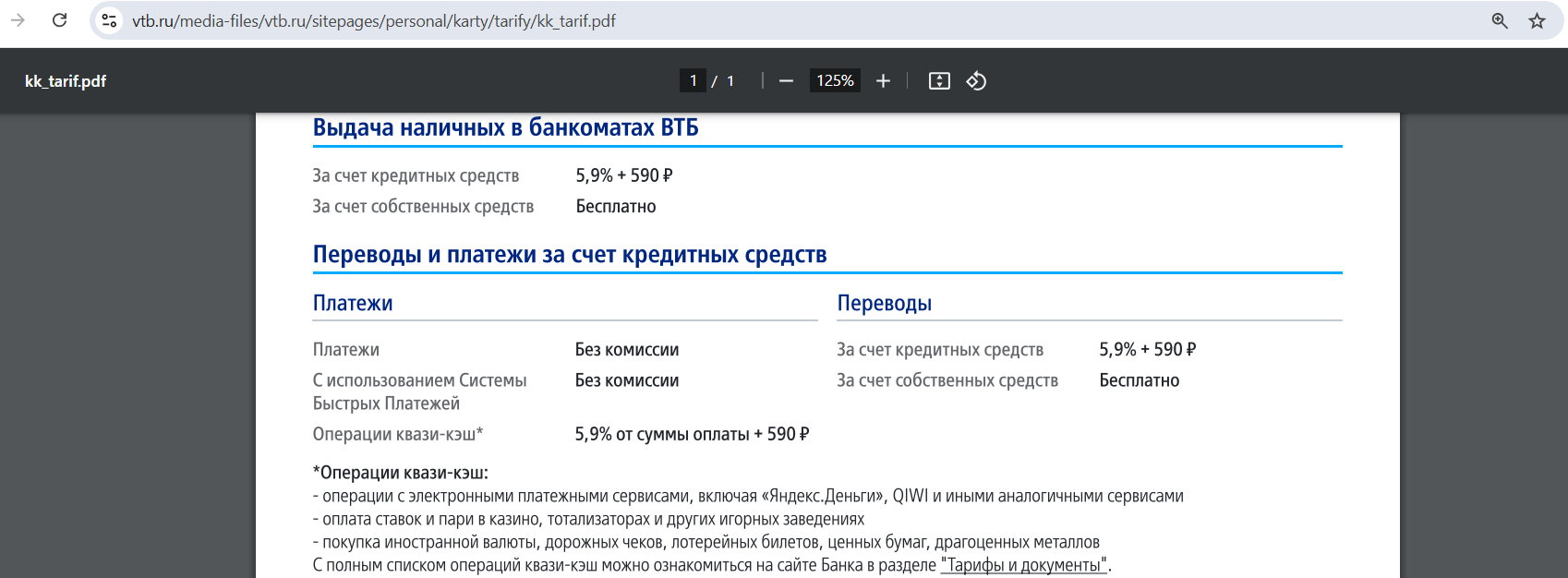

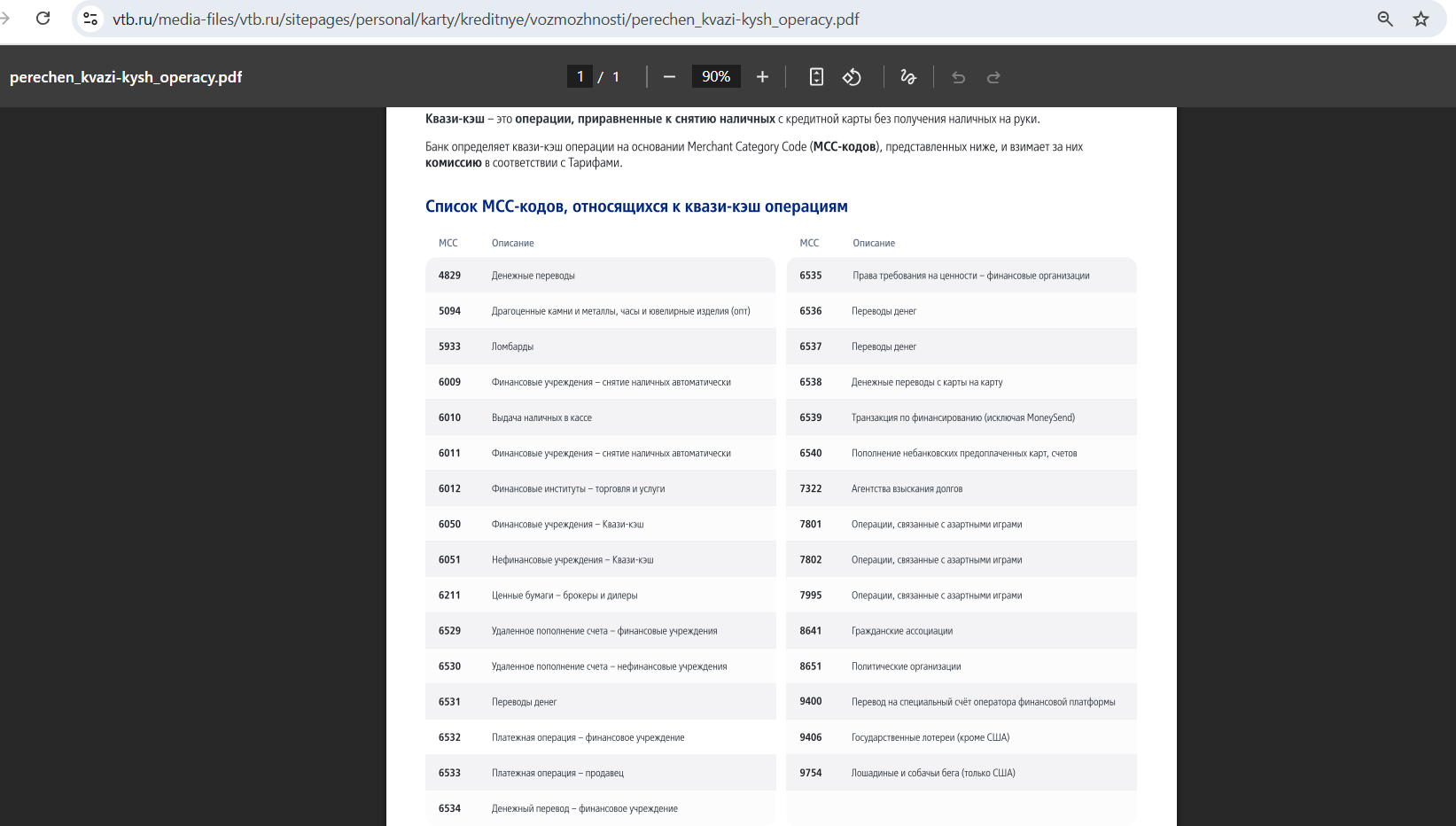

Однако за обналичку и переводы (а также за квази-кэш операции) предусмотрена высокая комиссия в 5,9%+590 руб.

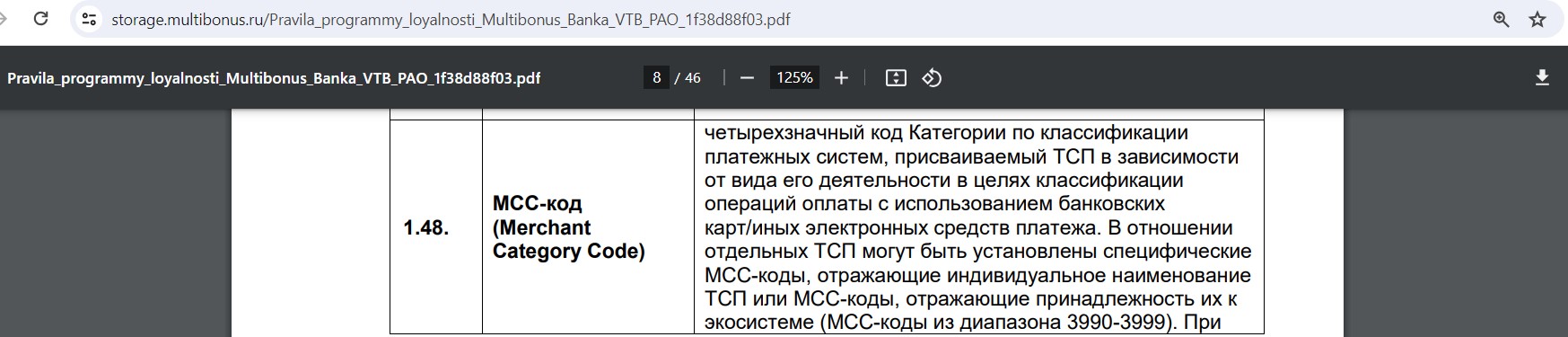

К списку операций квази-кэш у «ВТБ» относятся МСС 4829, 5094, 5933, 6009, 6012, 6050, 6051, 6211, 6530-6539, 7299, 7322, 7801, 7802, 7995, 8641, 8651, 9400, 9406, 9754.

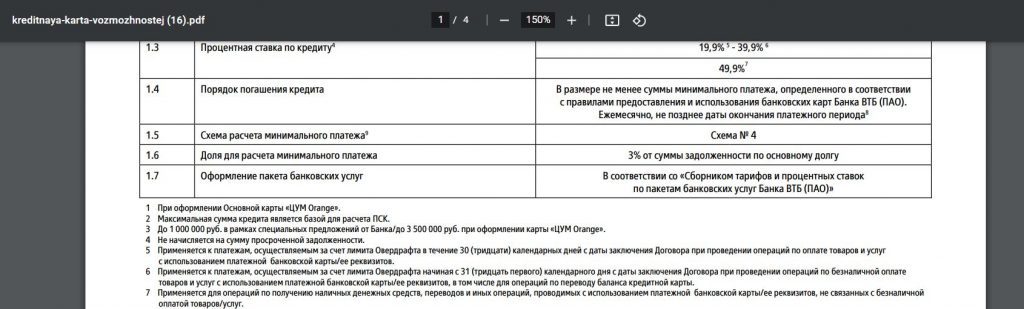

Как и в случае с любой кредиткой, если не полностью погасить задолженность за длинный расчетный период к окончанию платежного периода (но внести при этом хотя бы минимальный платеж), то льготный период отменяется и на каждую покупку будут начислены проценты по ставке из договора. Стандартная процентная ставка на операции покупок колеблется в диапазоне от 19,9% до 39,9% (определяется индивидуально):

Если при этом не внести даже минимальный платеж, то появляется еще и неустойка, задолженность признается просроченной, что очень негативно сказывается на кредитной истории.

Чтобы вернуться в грейс, нужно будет вывести карту в ноль, т.е. полностью погасить задолженность.

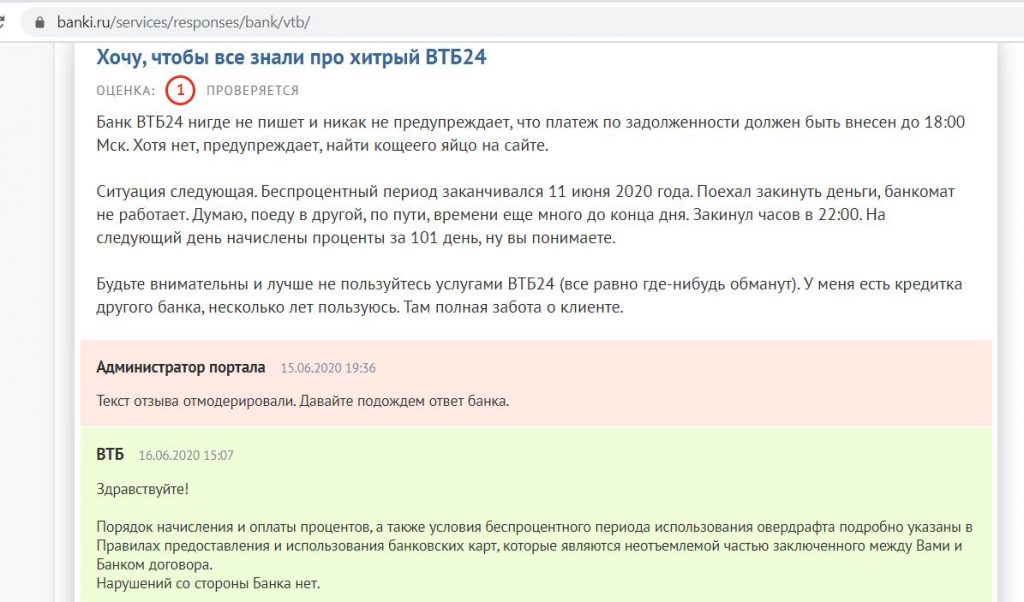

Лучше никогда не оставлять гашение задолженности на последний момент (крайний срок — до 18.00 последнего дня платежного периода):

3 Программа лояльности.

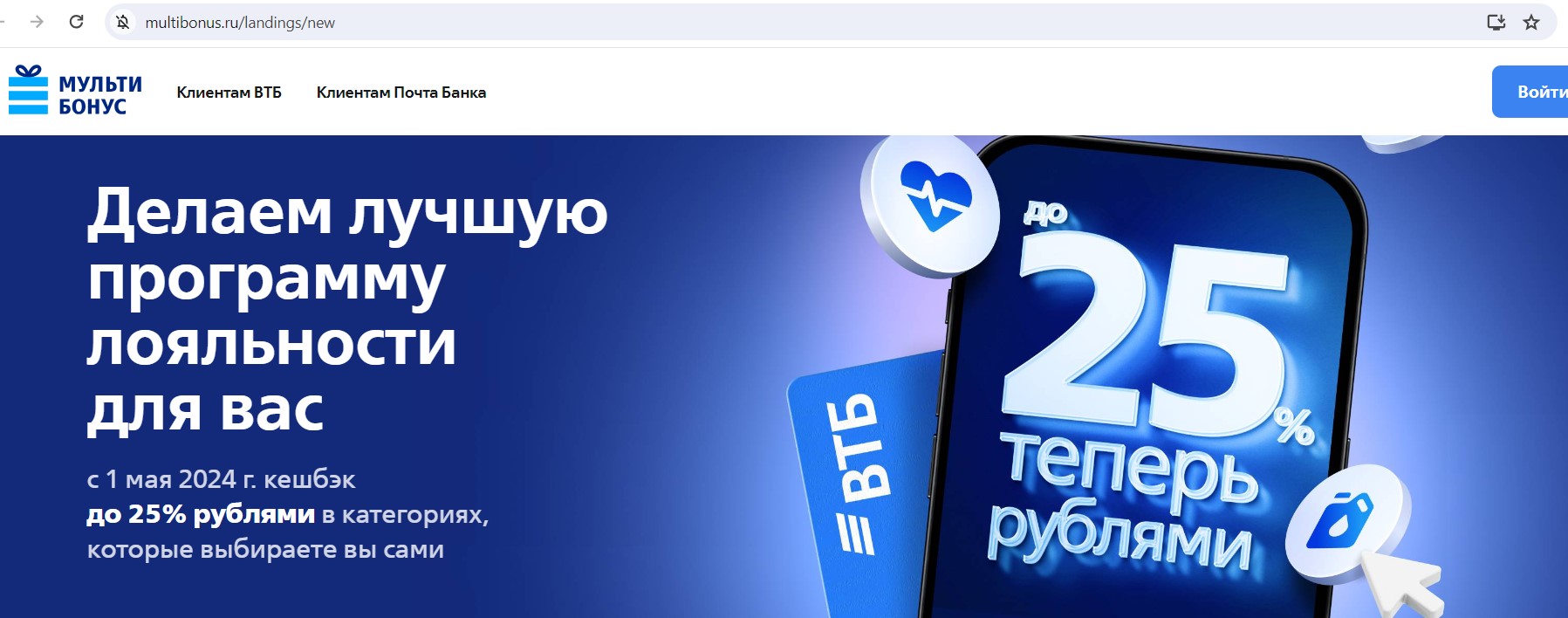

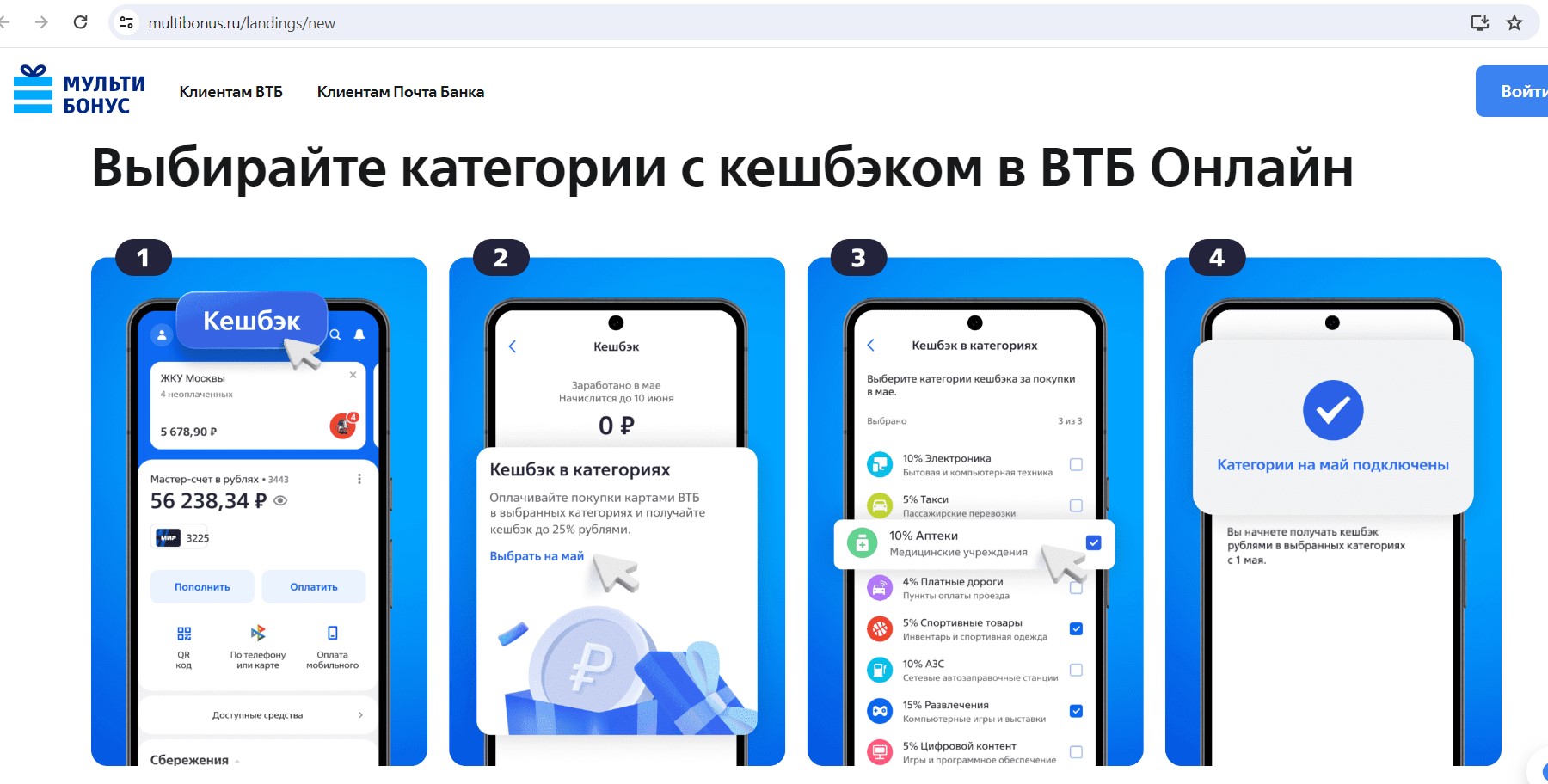

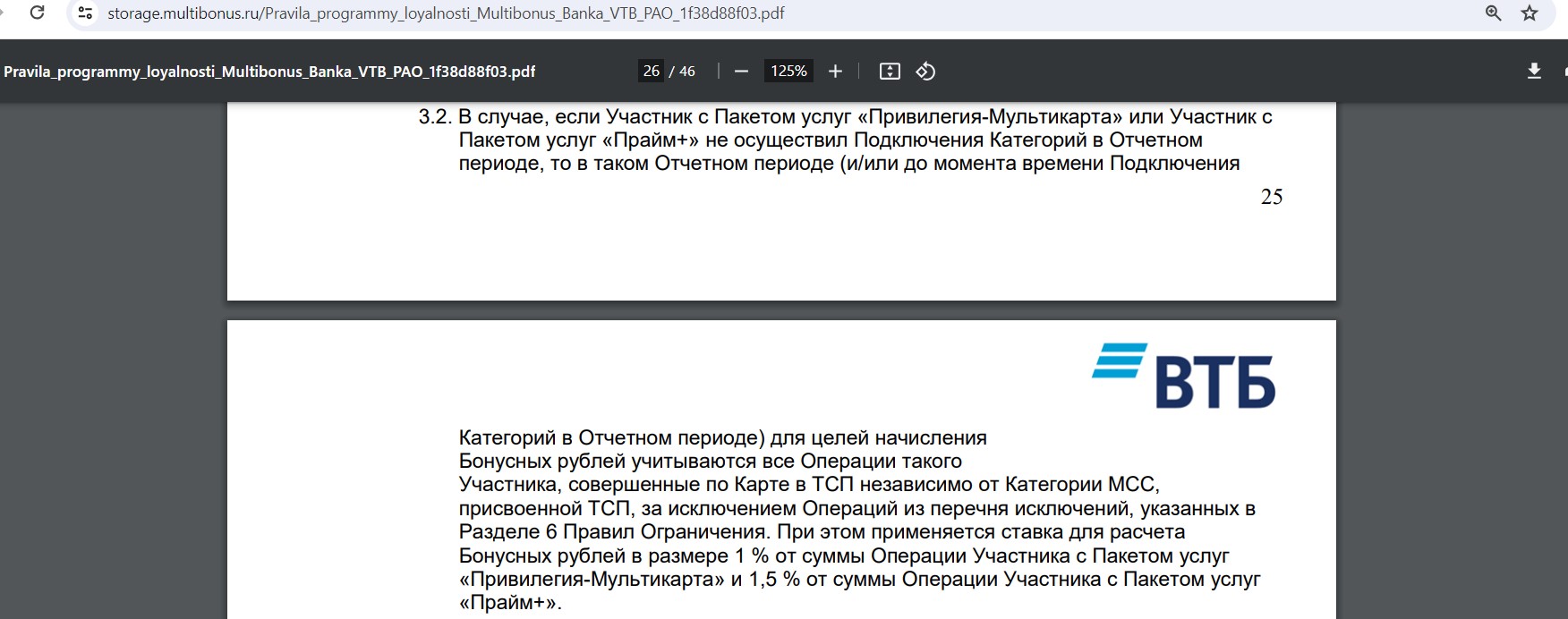

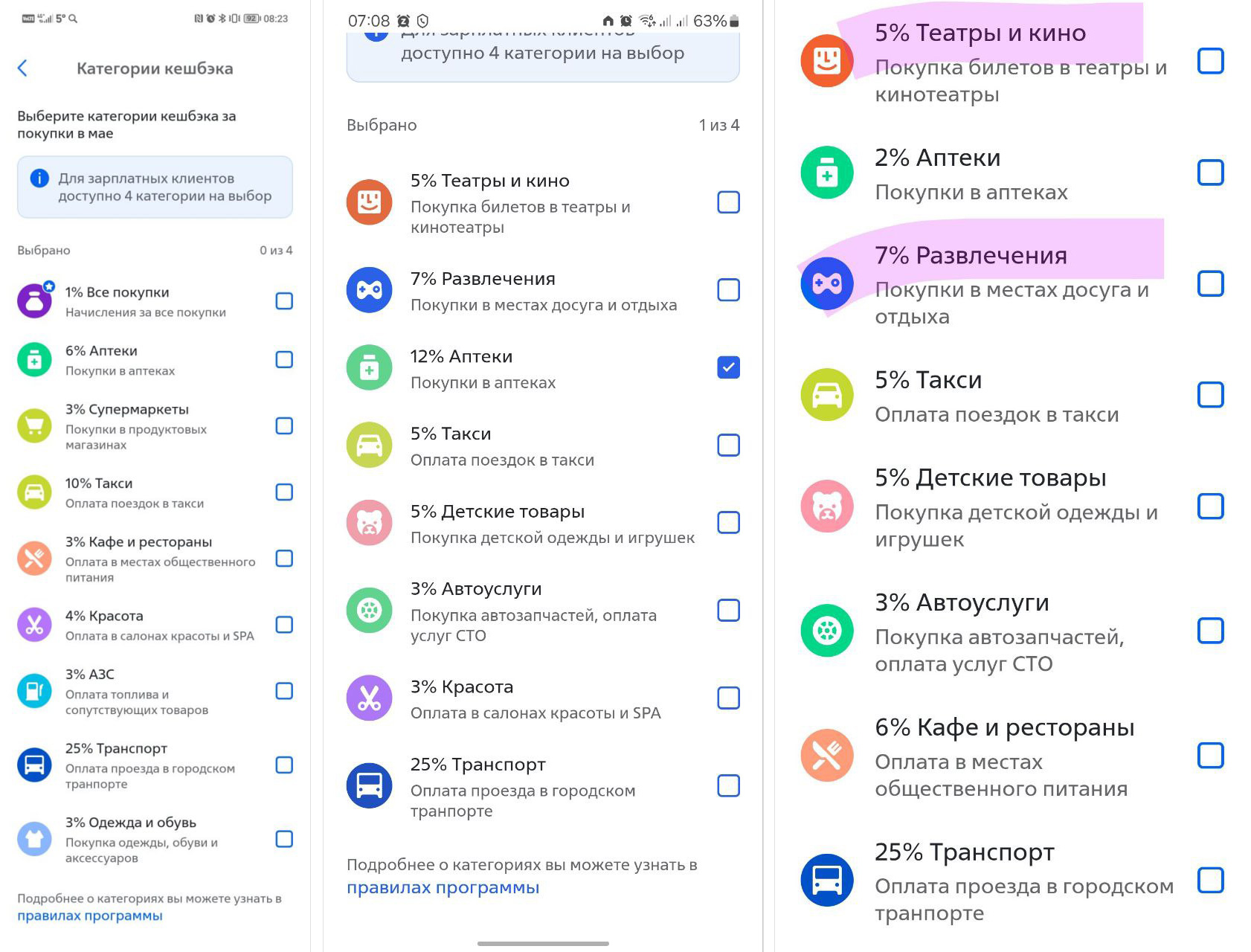

С 01.05.2024 «ВТБ» начисляет кэшбэк рублями, в том числе и по кредитной «Карте возможностей». Теперь ежемесячно с 26 числа прошлого месяца нужно выбрать любимые категории на текущий месяц. Обновлённые условия бонусной программы можно посмотреть тут:

Пока категории не выбраны, кэшбэк начисляться не будет (на «Привилегии» будет начисляться 1% на все покупки).

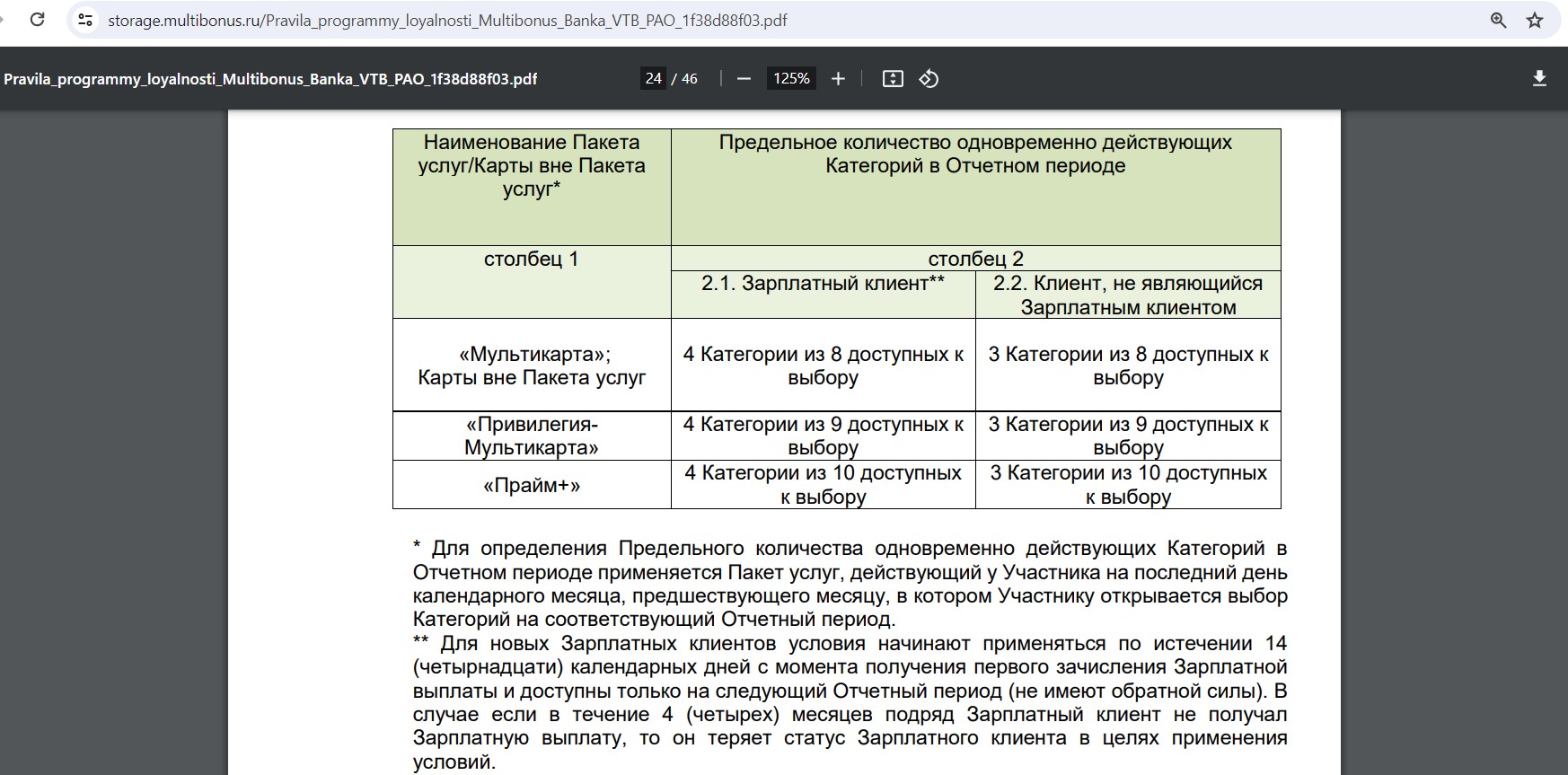

Обычным клиентам доступны для выбора 3 любимых категории из 8 предложенных (на «Привилегии» — 3 категории из 9 предложенных), зарплатным клиентам — 4 категории из 8 предложенных (зарплатным клиентам на «Привилегии» — 4 категории из 9 предложенных):

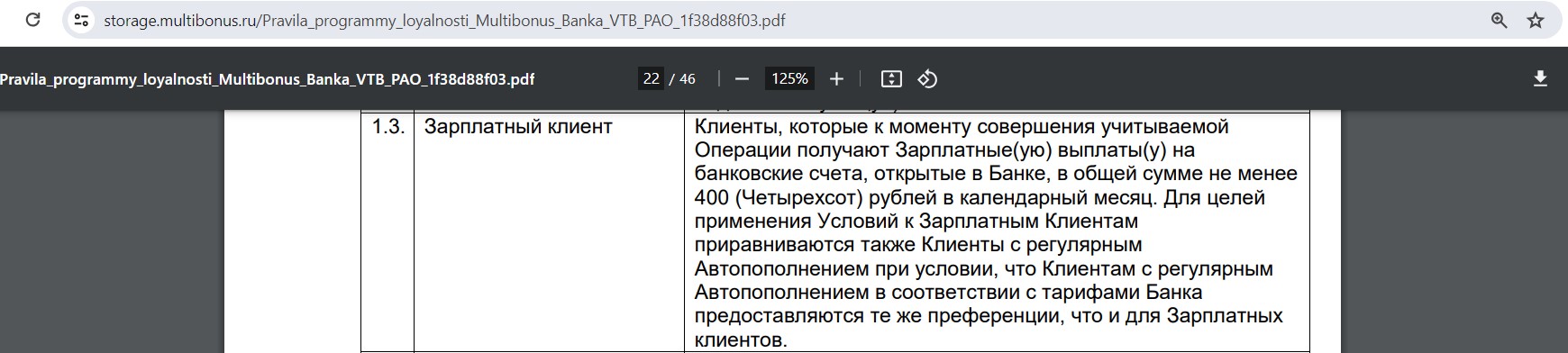

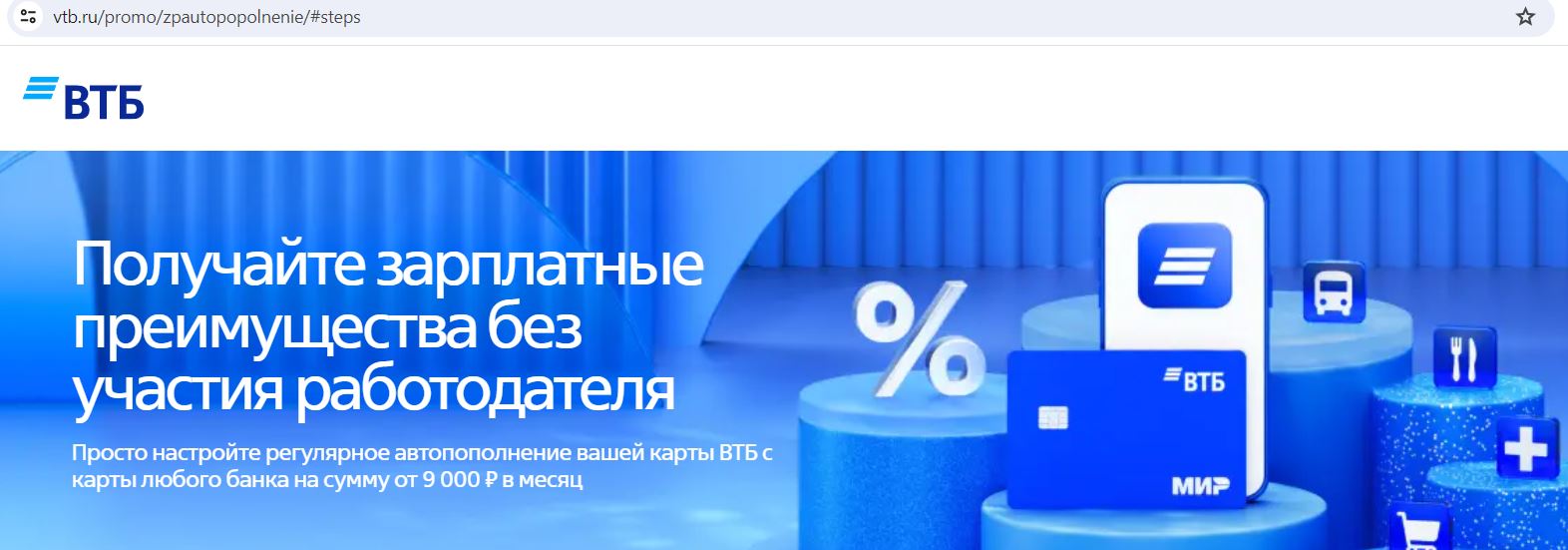

Стоит отметить, что в «ВТБ» можно стать зарплатным клиентом, настроив автопополнение со счёта в другом банке на сумму от 9000 руб./мес. с помощью интернет-банка «ВТБ Онлайн», подробнее об этом в 15 пункте этой статьи.

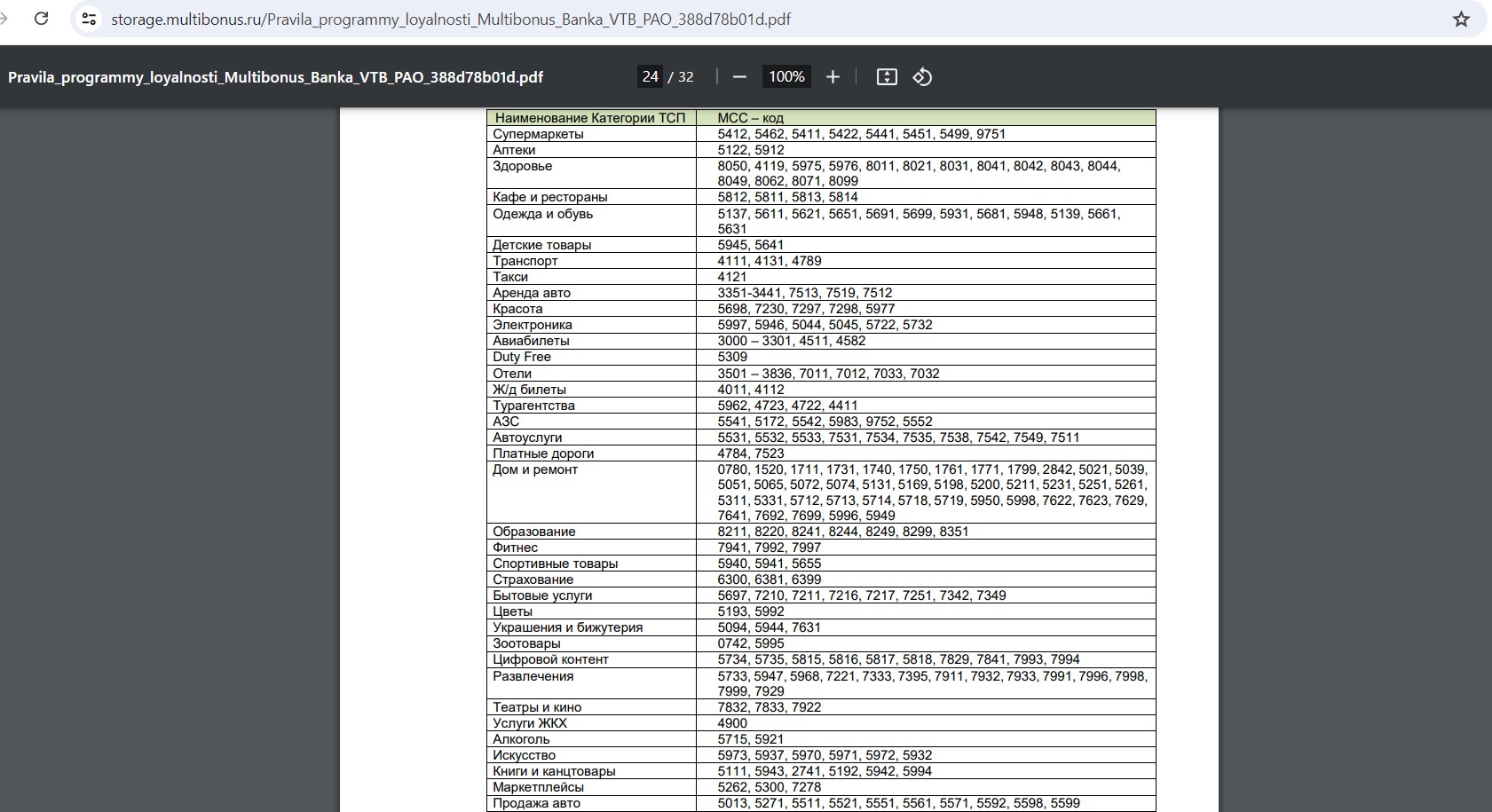

Общий список категорий, из которого банк формирует 8-9 категорий для выбора 3-4 любимых, выглядит следующим образом:

– Супермаркеты: МСС 5412, 5462, 5411, 5422, 5441, 5451, 5499, 9751;

– Аптеки: МСС 5122, 5912;

– Здоровье: МСС 8050, 4119, 5975, 5976, 8011, 8021, 8031, 8041, 8042, 8043, 8044, 8049, 8062, 8071, 8099;

– Кафе и рестораны: МСС 5812, 5811, 5813, 5814;

– Одежда и обувь: МСС 5137, 5611, 5621, 5651, 5691, 5699, 5931, 5681, 5948, 5139, 5661, 5631;

– Детские товары: МСС 5945, 5641;

– Транспорт: МСС 4111, 4131, 4789;

– Такси: МСС 4121;

– Аренда авто: МСС 3351-3441, 7513, 7519, 7512;

– Красота: МСС 5698, 7230, 7297, 7298, 5977;

– Электроника: МСС 5997, 5946, 5044, 5045, 5722, 5732;

– Авиабилеты: МСС 3000 – 3301, 4511, 4582;

– Duty Free: МСС 5309;

– Отели: 3501–3836, 7011, 7012, 7033, 7032;

– Ж/д билеты: МСС 4011, 4112;

– Турагентства: МСС 5962, 4723, 4722, 4411;

– АЗС: МСС 5541, 5172, 5542, 5983, 9752, 5552;

– Автоуслуги: МСС 5531, 5532, 5533, 7531, 7534, 7535, 7538, 7542, 7549, 7511;

– Платные дороги: МСС 4784, 7523;

– Дом и ремонт: МСС 0780, 1520, 1711, 1731, 1740, 1750, 1761, 1771, 1799, 2842, 5021, 5039, 5051, 5065, 5072, 5074, 5131, 5169, 5198, 5200, 5211, 5231, 5251, 5261, 5311, 5331, 5712, 5713, 5714, 5718, 5719, 5950, 5998, 7622, 7623, 7629, 7641, 7692, 7699, 5996, 5949;

– Образование: МСС 8211, 8220, 8241, 8244, 8249, 8299, 8351;

– Фитнес: МСС 7941, 7992, 7997;

– Спортивные товары: МСС 5940, 5941, 5655;

– Бытовые услуги: МСС 5697, 7210, 7211, 7216, 7217, 7251, 7342, 7349;

– Цветы: МСС 5193, 5992;

– Украшения и бижутерия: МСС 5094, 5944, 7631;

– Зоотовары: МСС 0742, 5995;

– Цифровой контент: МСС 5734, 5735, 5815, 5816, 5817, 5818, 7829, 7841, 7993, 7994;

– Развлечения: МСС 5733, 5947, 5968, 7221, 7333, 7395, 7911, 7932, 7933, 7991, 7996, 7998, 7999, 7929;

– Театры и кино: МСС 7832, 7833, 7922;

– Услуги ЖКХ: МСС 4900;

– Алкоголь: МСС 5715, 5921;

– Искусство: МСС 5973, 5937, 5970, 5971, 5972, 5932;

– Книги и канцтовары: МСС 5111, 5943, 2741, 5192, 5942, 5994;

– Маркетплейсы: МСС 5262, 5300, 7278;

– Продажа авто: МСС 5013, 5271, 5511, 5521, 5551, 5561, 5571, 5592, 5598, 5599;

– Услуги связи: МСС 4899, 4813, 4815, 4821, 4816, 4814;

– Все покупки, кроме списка исключений.

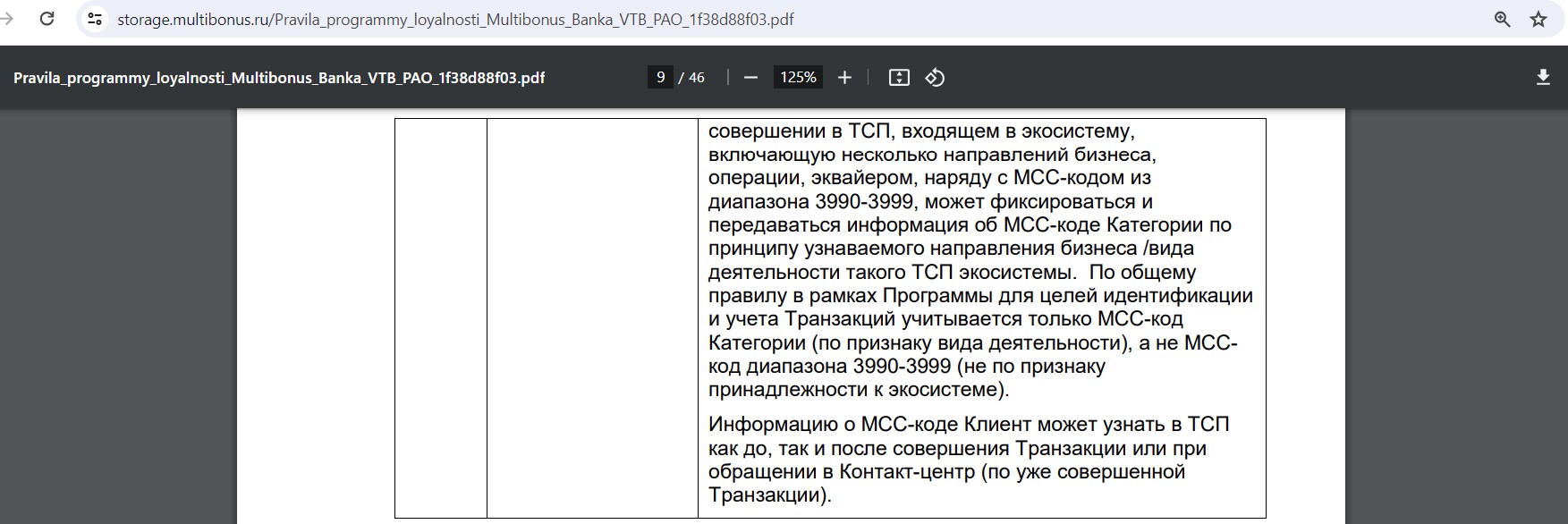

Покупки в экосистемах Яндекса (МСС 3991) и Сбера (МСС 3990) «ВТБ» относит к нужной категории в зависимости от конкретной покупки.

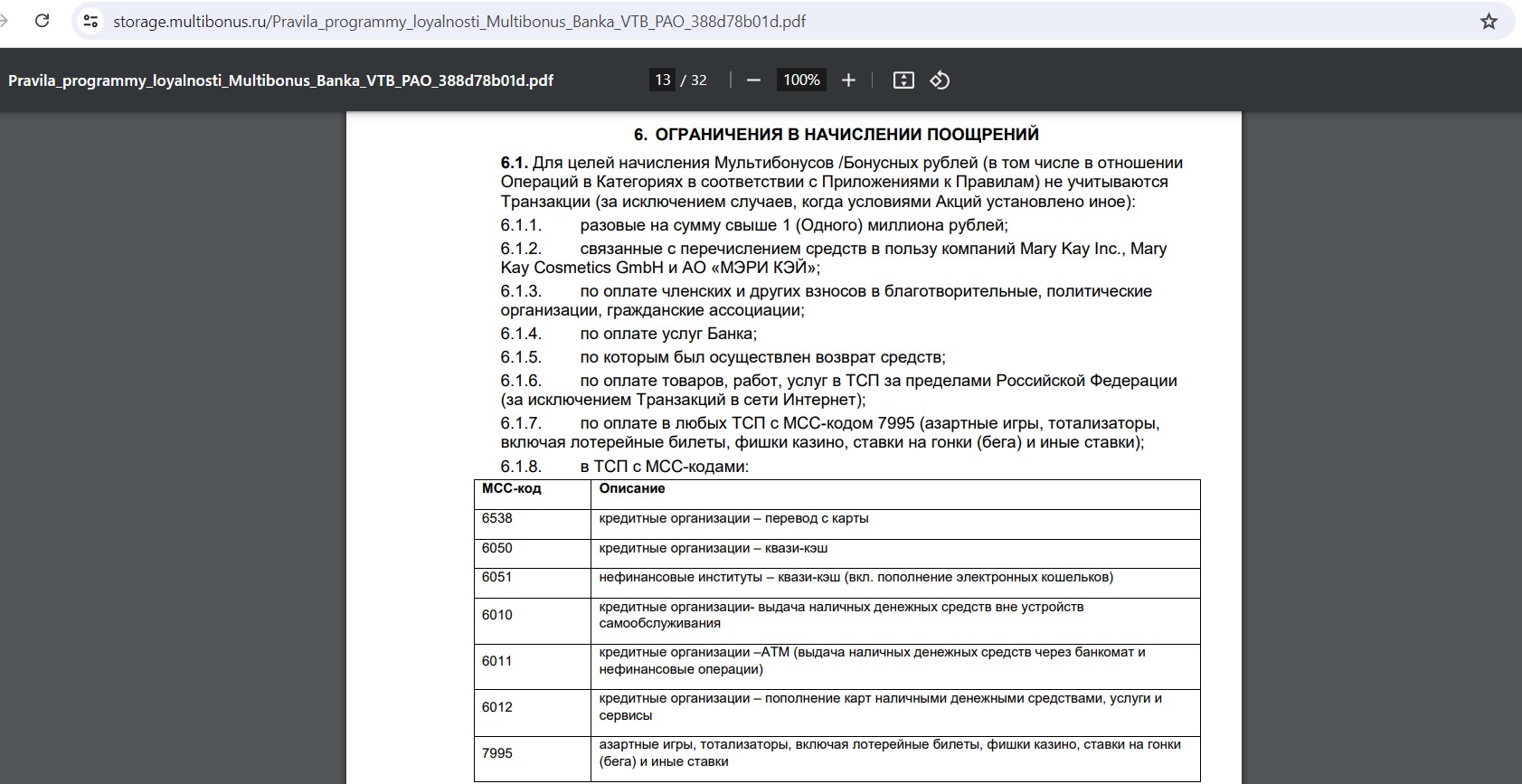

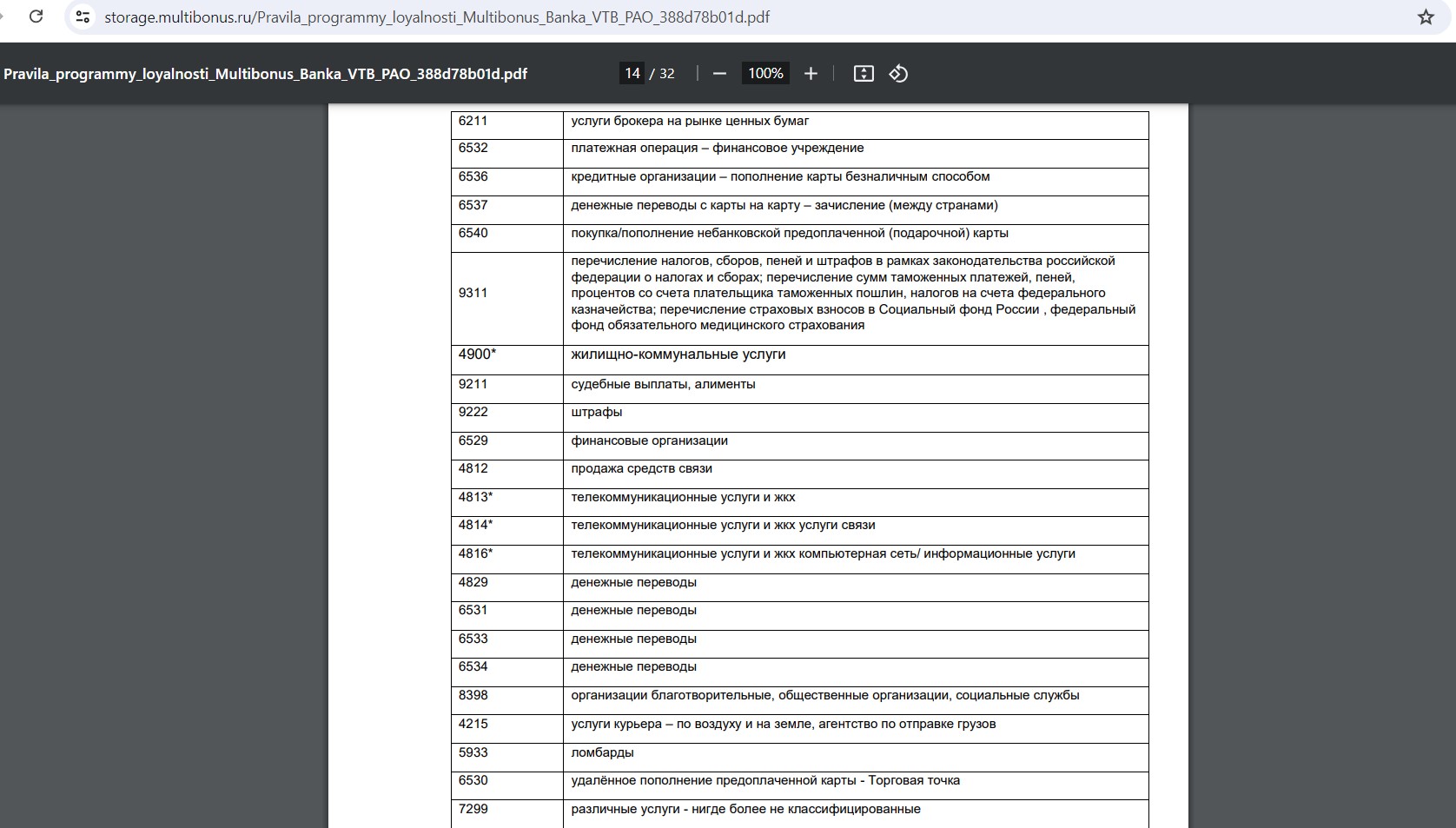

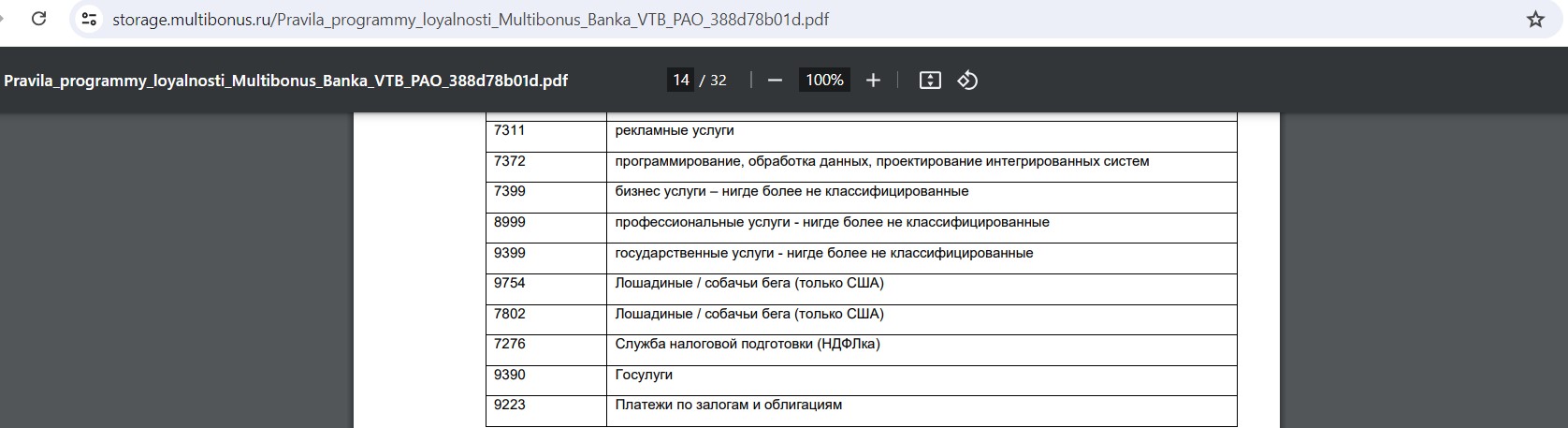

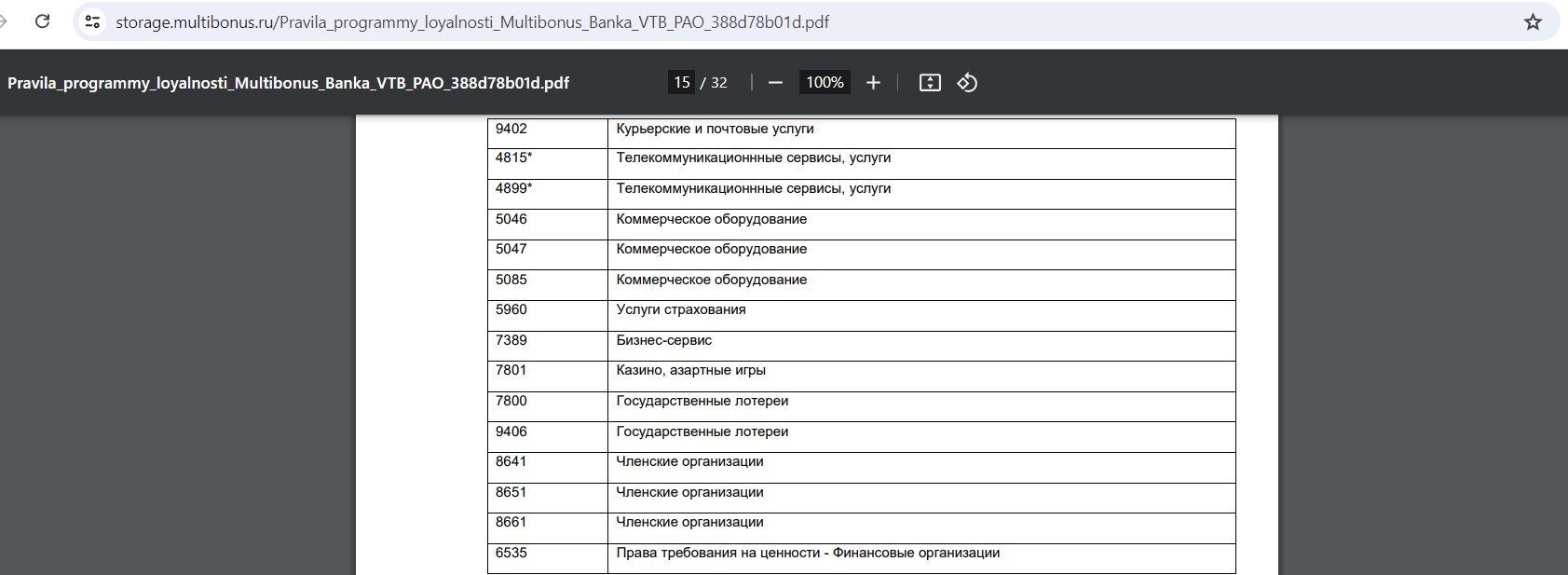

Список исключений для кэшбэка вполне стандартный (за покупки по QR-коду, за границей оффлайн, за платежи в сервисах банка вознаграждение также не положено):

МСС 4215, 4812-4816, 4829, 4899, 4900, 5046, 5047, 5085, 5933, 5960, 6010-6012, 6050, 6051, 6211, 6529-6538, 6540, 7276, 7299, 7311, 7372, 7389, 7399, 7800-7802, 7995, 8398, 8641, 8651, 8661, 8999, 9211, 9222, 9223, 9311, 9390, 9399, 9402, 9406, 9754.

При этом за МСС 4813-4816, 4899, 4900 кэшбэк возможен, если выбрана категория, которая их содержит.

Ставка кэшбэка, как и набор категорий, у всех разный и меняется каждый месяц. Вот несколько примеров:

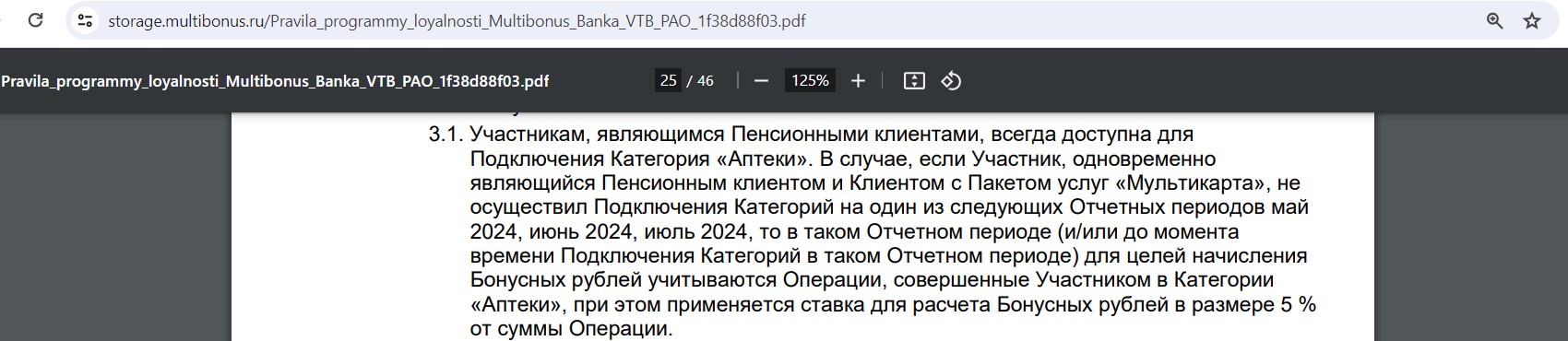

У тех, кто получает пенсию на карту «ВТБ», всегда для выбора в качестве повышенной будет доступна категория «Аптеки»:

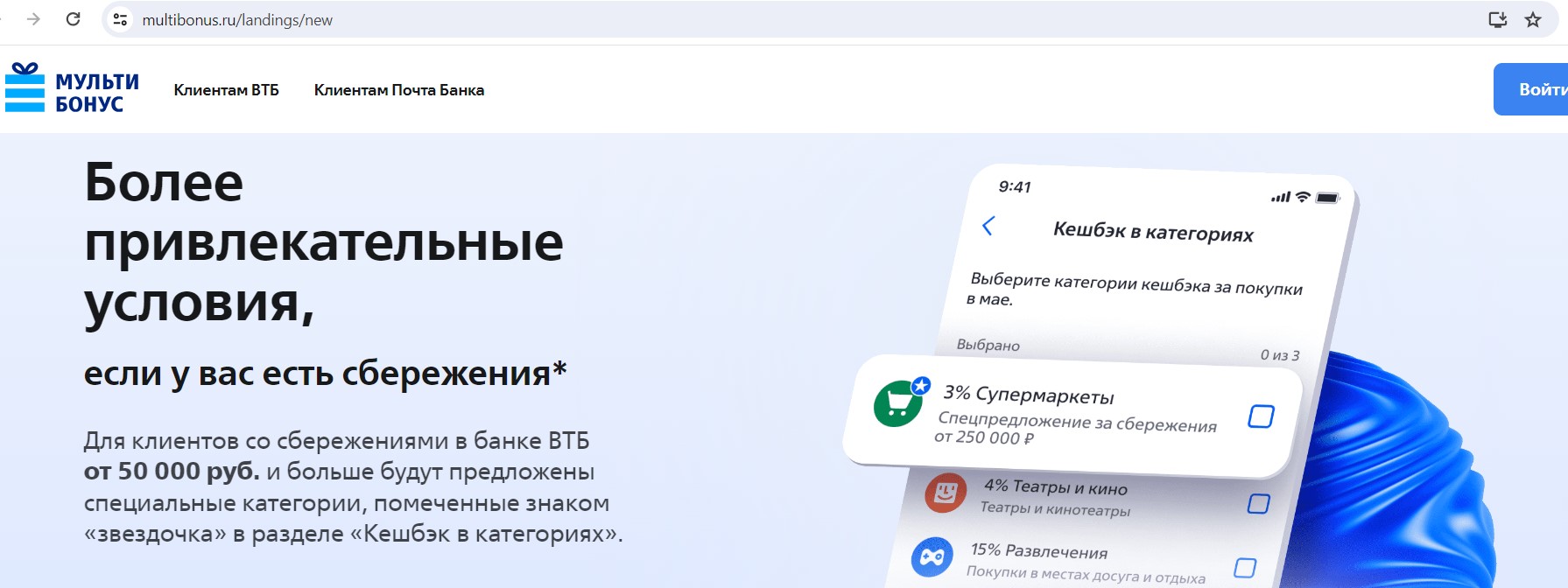

Клиентам, у которых в банке на счетах хранится от 50 000 руб., «ВТБ» обещает предлагать специальные категории и ставки:

Выбранные на текущий месяц повышенные категории изменить нельзя:

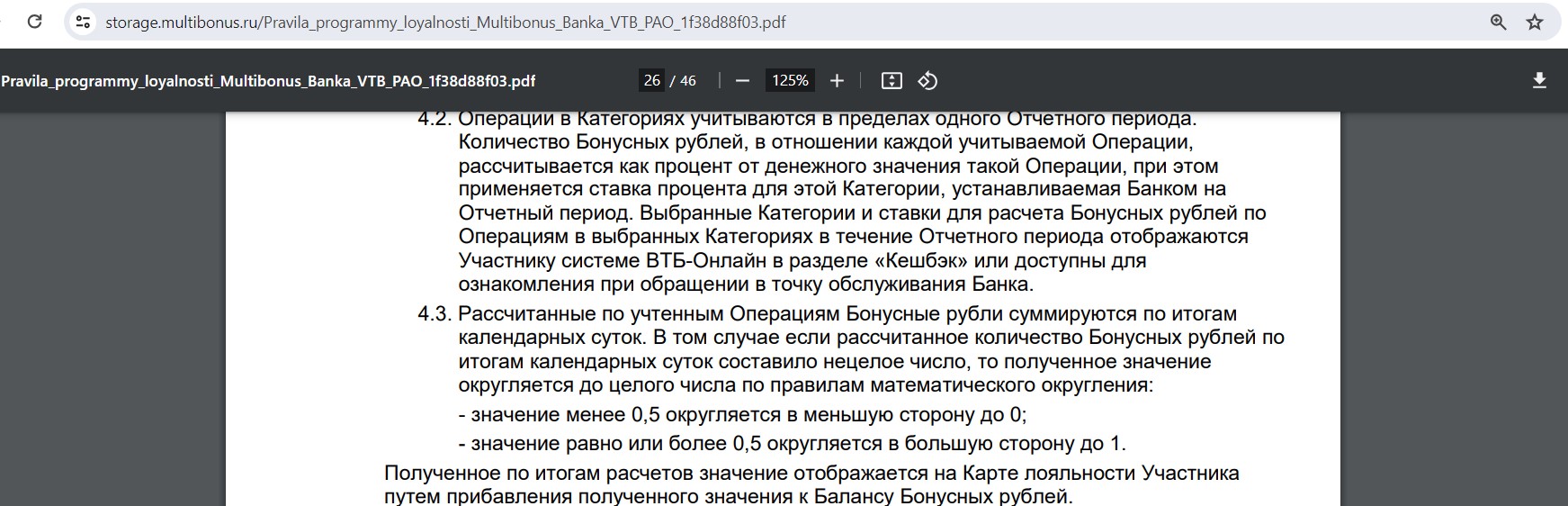

При расчёте кэшбэка сумма покупки умножается на соответствующий коэффициент вознаграждения. Рассчитанный таким образом кэшбэк за весь день складывается и результат округляется до целого по правилам математического округления:

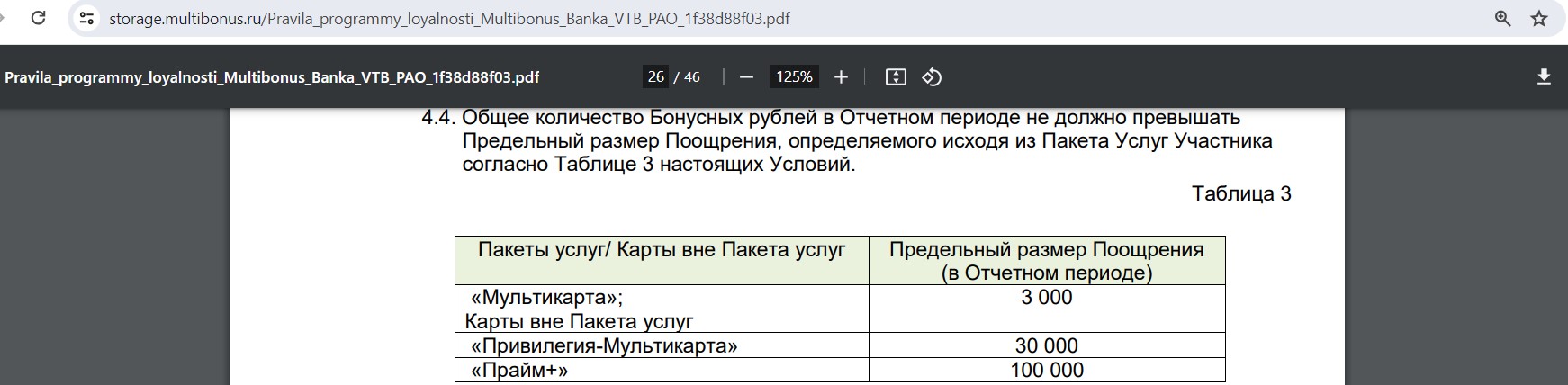

Месячный лимит кэшбэка — 3000 руб., на «Привилегии» — 30 000 руб., на пакете «Прайм» — 100 000 руб. Выплата рублями на карту не позднее 10 числа месяца, следующего за отчётным.

Помимо кэшбэка в категориях, по-прежнему будет предусмотрен повышенный кэшбэк за покупки у партнёров:

4 Карту удобно пополнять.

«Карту возможностей» можно бесплатно пополнять с карт других банков через интернет-банк и мобильное приложение, важно только убедиться, что эмитент карты-донора не берет комиссию за подобные операции. Входящий С2С через собственные сервисы гасит задолженность почти мгновенно:

Помимо этого карту можно пополнить межбанком (лучше из тех кредитных организаций, где он бесплатный) и с помощью Системы быстрых платежей.

5 С карты можно снимать собственные средства.

С «Карты возможностей» можно снимать собственные средства в банкоматах «ВТБ» без комиссии, суточный лимит 350 000 руб., месячный – 2 000 000 руб.

6 Бесплатные смс-уведомления.

С недавних пор смс-уведомления по «Карте возможностей» стали бесплатными.

UPD: 02.02.2022

У «Карт возможностей», оформляемых с 01.02.2022, смс-информирование опять стало платным.

7 Могут навязать страховку.

При оформлении кредитки нужно твердо сказать, что страховка вам не нужна, она не является обязательной для получения карты. Также нелишним будет потом проверить этот момент на горячей линии, чтобы «случайно» не подключилось что-нибудь лишнее.

UPD: 26.10.2021

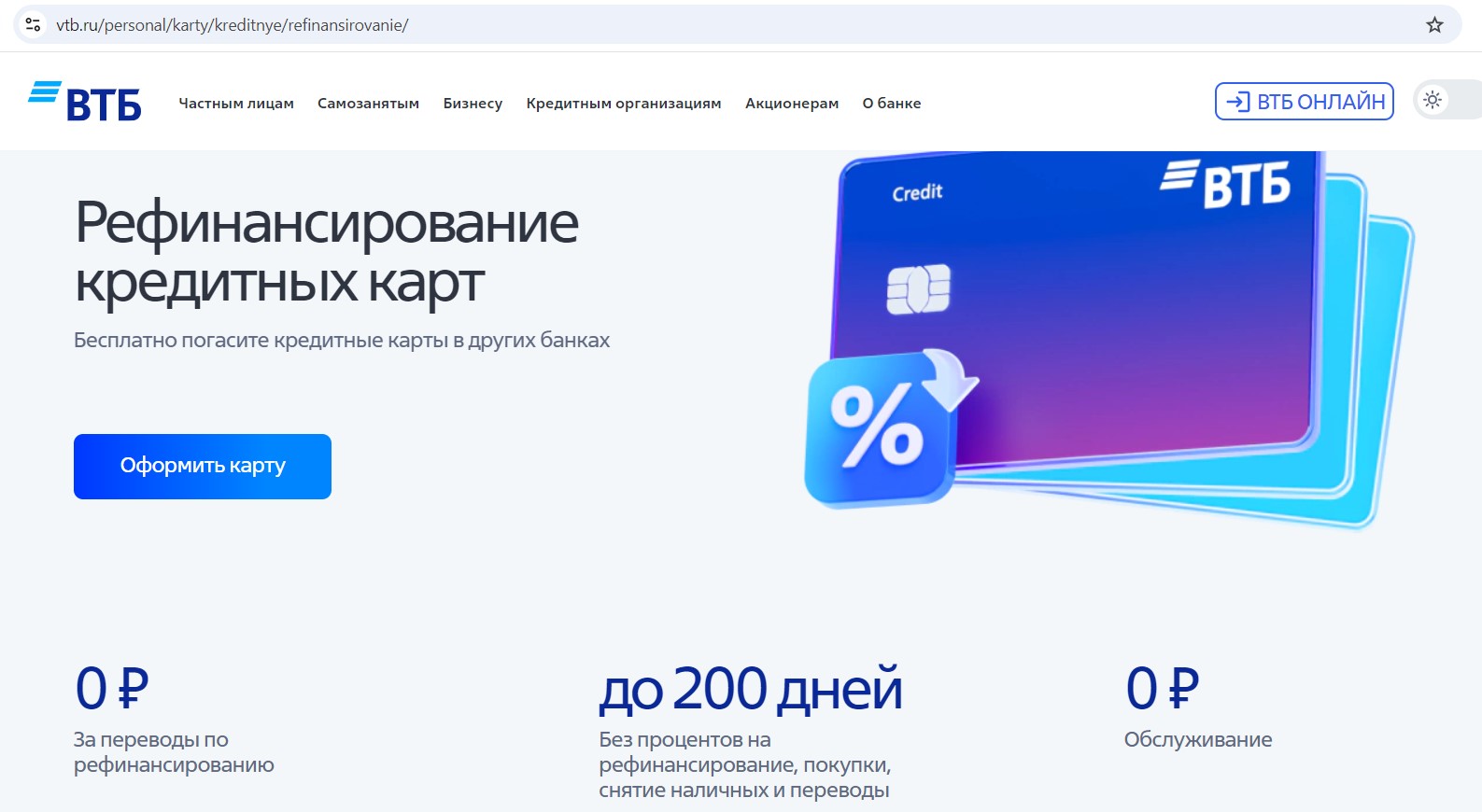

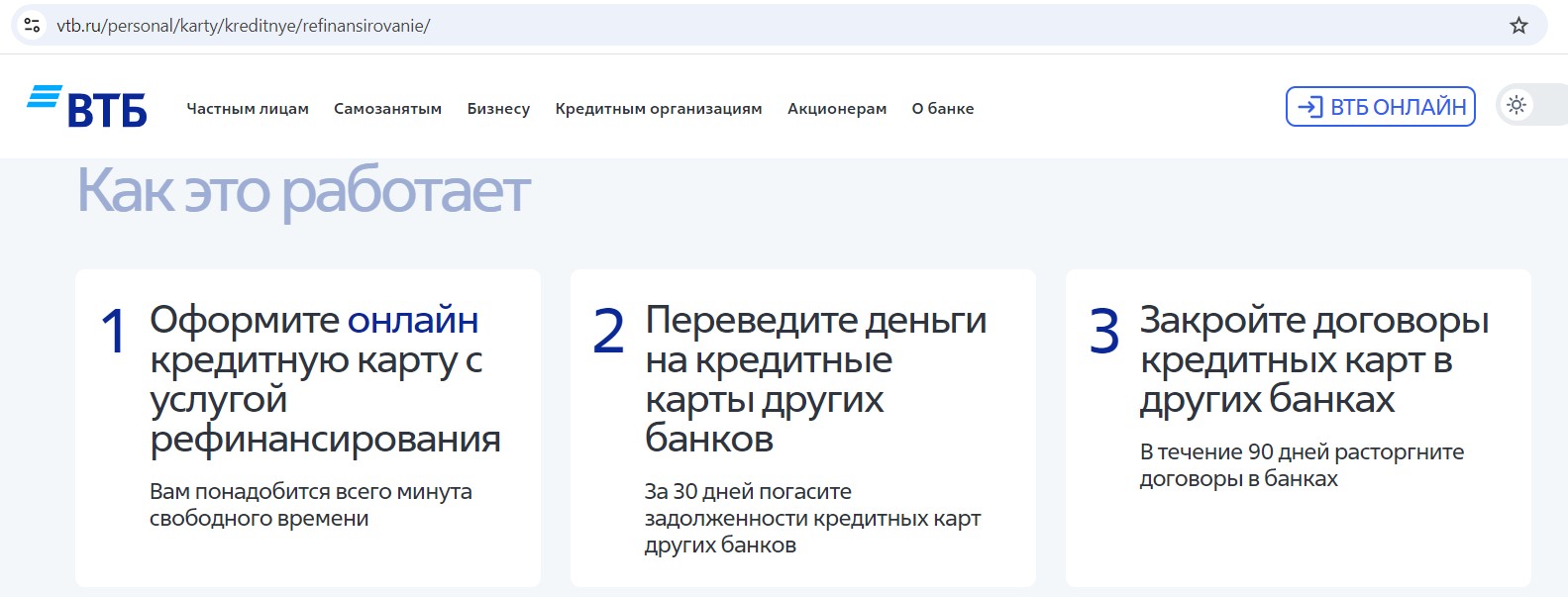

8 Возможность рефинансировать кредитки других банков.

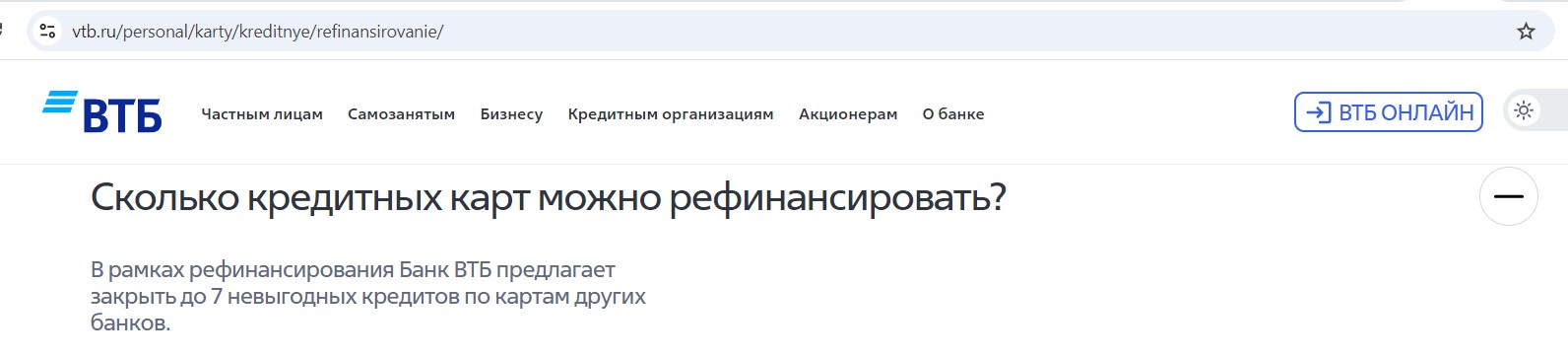

По кредитным «Картам возможностей», выдаваемым с октября 2021, в первые 30 дней доступна услуга рефинансирования кредитных карт других банков (до 7 штук). При этом о желании иметь такую опцию нужно сказать сотруднику банка во время оформления карты.

Это можно сделать самостоятельно в «ВТБ Онлайн», либо в офисе банка, комиссии за такие переводы не будет.

На сумму рефинансирования будет действовать льготный период до 200 дней, при этом внутри длинного грейса каждый месяц необходимо вносить минимальные платежи (3% от суммы долга).

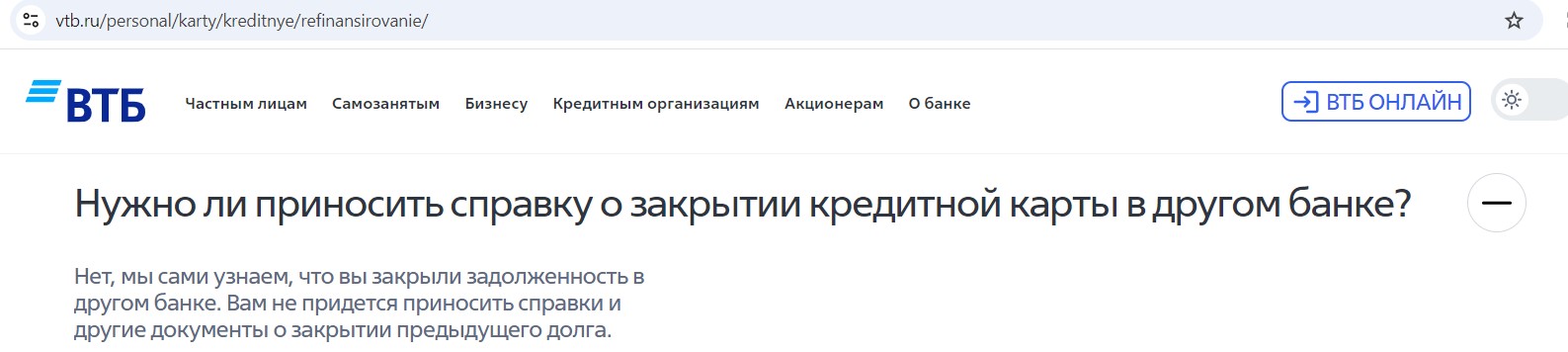

Рефинансируемые кредитки других банков нужно будет закрыть в течение 90 дней (с момента оформления «Карты возможностей»), при этом документы о закрытии отдельно предоставлять в «ВТБ» не нужно. Банк сам сделает запрос в БКИ и все посмотрит.

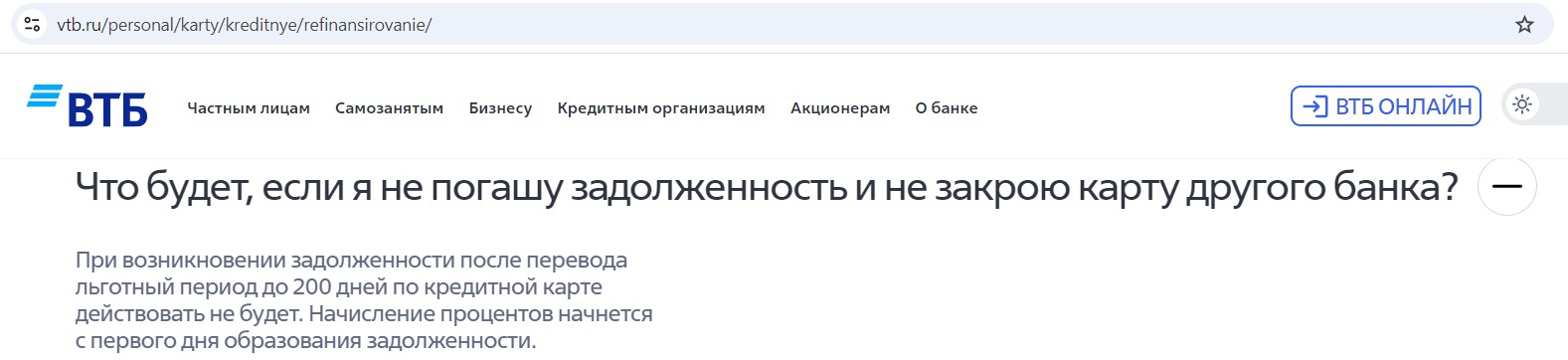

Если кредитные карты не будут закрыты, то льготный период в 200 дней отменится и на всю сумму будут начислены проценты по ставке из договора.

Другие кредитные карты с услугой рефинансирования можно посмотреть тут.

UPD: 18.04.2022

9 Карту выгодно использовать с другими кредитками с длинным грейсом.

У многих кредитных карт с длинным льготным периодом используется схема грейса, при которой к его окончанию нужно полностью погасить образовавшуюся за это время задолженность.

Таким образом, у покупок, совершенных в начале периода, будет более длинный грейс, а в конце — совсем короткий.

Для устранения этой несправедливости можно оформить несколько подобных карт в разных банках и использовать их последовательно: в один месяц — одну, потом другую, в третий месяц — третью. Естественно, нужно не забывать вносить минимальные платежи.

Основное условие — обслуживание таких карт должно быть бесплатным (ну и они должны реально выдаваться сейчас), так что для реализации подобной схемы, помимо «Карты возможностей» от «ВТБ», лучше всего подойдут:

• Карта «115 дней без %» от «Ак Барс Банка»

Если заказать бесплатную кредитную карту «115 дней без %» от «Ак Барс Банка» по этой ссылке, то в первый месяц по карте будет положен кэшбэк 10% на все покупки (кроме списка исключений), максимум 500 кэшбэк-рублей, во второй — 20% с лимитом 1000 кэшбэк-рублей, в третий — 30% с лимитом 1500 кэшбэк-рублей. Кэшбэк-рубли переводятся в обычные рубли по курсу 1к1 при сумме перевода от 2500.

По обычной бонусной программе у карты есть 1% кэшбэка на всё и 5% за «Фастфуд» (МСС 5814), «Одежду и обувь» (МСС 5611, 5621, 5631, 5651, 5661, 5691, 5699), «Развлечения» (МСС 7911, 7922, 7929, 7932, 7933, 7941, 7991, 7992, 7993, 7994, 7996, 7997, 7998, 7999). Месячный лимит — 3000 бонусов.

• «120 дней без %» от «ОТП Банка»

Если заказать бесплатную карту «120 дней без %» по этой ссылке и в течение первых 60 дней потратить от 10 000 руб., то банк подарит 500 руб. Акция для тех, кто ранее не получал бонус за оформление этой карты по акции «Приведи друга». Условия акции тут. Актуально для тех, кто в течение 6 месяцев не получал бонус за оформление карт по этой акции.

• «Карта возможностей» от «ВТБ»

Выпуск и обслуживание кредитной «Карты возможностей» от «ВТБ» бесплатны без условий, есть льготный период до 110 дней (3 месяца тратим, 20 дней возвращаем задолженность за эти три месяца) и кэшбэк деньгами в 3-4 любимых категориях. Подтверждать доход при лимите до 300 000 руб. не требуют.

• Кредитная «Сберкарта» от «Сбера»

У кредитной «Сберкарты» выпуск и обслуживание бесплатны, есть честный грейс до 120 дней (месяц тратим, 3 месяца возвращаем то, что потратили за этот месяц). Карта участвует в бонусной программе «Спасибо».

Вывод

Вывод

В принципе, бесплатная кредитная «Карта возможностей» от «ВТБ» платежной системы МИР с длинным грейсом до 110 дней и возможностью получать кэшбэк рублями до 15% в популярных категориях выглядит вполне неплохо. Карта входит в список лучших кредиток по версии сайта «Храни Деньги!».

Надеюсь, моя статья была вам полезна, о всех уточнениях и дополнениях пишите в комментариях.

За обновлениями в этой и других статьях можно следить на канале "Храни Деньги!": @hranidengi.

Подписывайтесь, чтобы быть в курсе всех изменений:)

Реклама. Информация о рекламодателе по ссылкам в статье.

Papa, На данный момент ВТБ приостановил услугу рефинансирования на 180 дней, но нигде об этом не говорит. Предлагают просто перевести средства с карты на кредитку другого банка в рамках льготного периода. Льготный период на перевод будет действовать, но берётся процент за перевод.

ссылка не работает на втб с 10%

Спасибо за сигнал!

Ссылка так и не работает на 10%

Сейчас многие банки сворачивают свои акции для привлечения клиентов. Кто-то делает это не очень красиво и резко.

А не подскажите у кредитной карты с опцией кэшбэк 1.5% подключённой MCC 4899 в исключениях?

И как проходит в Грейс или нет операции по юмани в зелёной тумбе?

Не в исключениях. Зеленую тумбу не проверял.

Дмитрий, уточните, пожалуйста, какой всё-таки льготный период у этой кредитки, прямо указав это в статье.

Когда я читаю фразу «Беспроцентный период начинается с 1 числа месяца, в котором была совершена первая покупка. Длинный расчетный период длится три календарных месяца, потом дается 20 дней платежного периода, в течение которого нужно полностью погасить задолженность за длинный расчетный период, чтобы не были начислены проценты за пользование заемными деньгами банка», то у меня складывается впечатление, что льготный период всё-таки «честный». Или я что-то неверно понимаю?

Спасибо.

Подскажите, Дмитрий, – платные смс-уведомления можно будет отключить?

Конечно же, платные смс можно отключить.

В банке массовая проблема с этими картами, пин код нельзя получить. Предлагают в отделении оформлять моментальный пластик.

Сегодня в чате ВТБ сказали, что опцию кешбэк с 15.04.22 к карте уже не подключить.

Странно, на сайте банка никаких изменений не видно

Если уже была карта и пользовался снятием 50 тыс два раза, в январе закрыта, новую открыть – можно будет снять без комиссии и в грейс 2 раза?

Вполне, никаких ограничений на этот счет в тарифах не указано.

Кто ни будь гасил кредитку другого банка картой втб. Не могу понять, в ВТБ нельзя использовать весь кредитный лимит кредитки?

Если речь идет о специальной услуге “рефинансирование”, доступной для свежеоформленных карт, то она работает.

Если просто сделать перевод, то будет комиссия и без грейса.

Я хочу воспользоваться услугой рефинансирования, но при переходе на активацию услуги рефинансирования, предлагается установить желаемый кредитный лимит от 10т до 1 млн р., при том что на карте 39 т. Ни чего не понимаю, почему в втб все ни как у людей. Кто в курсе объясните как пользоваться услугой.

Насколько я понял, у ВТБ сейчас для того чтобы воспользоваться услугой рефинансирования, нужно оформлять карту в отделении именно с намерением использовать эту услугу. Маринки там как-то по-другому заявку заводят.

Понятно теперь, жаль не знал раньше

Судя по сайту ВТБ, у них условия с 15.05 меняются – можно их в статье отразить?

Прочитал несколько раз новые условия и так не понял, ухудшаются или улучшаются. Можете пояснить?

Раньше можно было за два месяца без последствий снять 100 000 руб (по 50 000 руб), сейчас только 50 000 руб и только в первые 7 дней.

Интересно, если карта была получена в аоследний день старого тарифа 14 мая, будет ли на неё распространяться период двух календарных месяцев, если первую сумму снять 15 мая?

В новых тарифах ведь появляется комиссия за обналичку заемных средств после 7 дня с момента получения карты, которая действует и на старые, и на новые карты.

А зачем эта функция нужна, если есть лишняя кредитка? Можно разом снять весь КЛ и просто закрыть какую-нить ненужную кредитку, и получить беспроцентно деньги на пол года ;) Это намного интереснее чем раз в месяц снимать наличными 50 и только два раза.

Это о какой такой интересной кредитке идет речь?

Дмитрий, подскажите, запуталась, если я хочу оформить данную карту с целью рефинансирования, то я смогу поучаствовать в акции 1000р и ещё при этом обналичить её в первые 7 дней?

С рефинансированием у ВТБ какие-то непонятки бывают, иногда эта услуга не доступна по умолчанию, Маринки как-то ее отдельно подключают по запросу. А так, должно все сочетаться.

Покупки и снятие наличных во время рефинансирования будут попадать в грейс?

Позвонил на горячую линию, узнать, как сейчас обстоят дела с рефинансированием. Там сказали, что карты с возможностью рефинансирования нужно оформлять в офисе банка и при этом сотруднику надо сказать, что нужна эта услуга. Но обычные покупки по такой карте можно совершать только после гашения рефинансирования.

Но отвечали очень неуверенно.

Получается что снять наличные можно только один раз? Или каждый раз, полностью погасив задолжность в начале нового платежного периода?

Только один раз с каждой карты.

Потом можно закрыть и открыть заново. В этом случае опять можно будет в первые 7 дней обналичить кредитные деньги.

Мне во второй раз отказали, видимо после закрытия нужно подождать несколько дней. Либо закрывать в отделении вместе с кредитным счетом.

На сайте втб в свойствах карты упоминается, что льготный период до 200 дней. Новая акция? Мельком на сайте не нашел условий “до 200 дней”. Кто-нибудь знает?

Новая акция для новичков при заказе карты онлайн. Добавил информацию в статью.

Подскажите, пожалуйста, втб дает платить с кредитки по qr-коду? Если да, операция грейсовая?

С начала ноября карты Возможностей научились платить по QR-коду.

Операции могут быть разными.

Подскажите пожалуйста по п.5, если деньги из «Тинькофф Банка» переводятся на «Карту возможностей» и потом снимаются в банкомате «ВТБ», то можно же попасть на комиссию за недостаточную отлежку (ведь они поступили безналичным путем)?

На данный момент льготный период по карте начинается с 1-го числа месяца с даты заключения договора, а не совершения покупки.

Сейчас у ВТБ работает рефинансирование кредиток других банков?

Если да, то на 180 дней честный грейс (без процентов, в том числе за перевод)?

Переводить нужно только на кредитную карту?

ВТБ проверяет кредитный лимит закрытой карты, сравнивает с суммой перевода?

Работает, о том, что нужно рефинансирование нужно сказать перед получением карты. По умолчанию этой опции на карте Возможностей нет.

Грейс в 180 дней без%, но нужно не забывать каждый месяц вносить минимальные платежи.

ВТБ проверяет, нужно на кредитку, и обязательно ее закрыть в течение 90 дней.

Всем здравия.

Кто нить имел опыт рефинсирования другой карты втб. Например берем карту втб 200к и рефинансируем карту альфы кредитку с лимитом 50к. Излишек выводим. Кредитку альфу закрываем. Остается 150к на оборот. Прикапается ли втб чтобы мы использовали большую сумму для покрытия? будут ли проценты?

Будет ли новый обзор с учетом 200 дней без процентов?

Там 200 дней – это только для первого грейса, потом обычные 110 дней. Статья обновлена.

Я не совсем понял насчет увеличенного грейса в 200 дней и съема 100т после открытия карты. Это нигде не прописано до какого числа действует? ВТБ в любой момент может отменить?

Попробуйте задать этот вопрос в чате ВТБ. Как ни странно, из последних различных ответов на один из моих вопросов, именно бот ответил верно))

Сейчас это прописано в тарифах. Поменять их могут в любой момент, но они тогда начнут действовать уже для свежеоткрытых карт.

Еще не ясный момент кешбек по акции объединяется с лимитом по обычному кешбеку в месяц или они раздельные?

Кэшбэк по акции отдельно, обычный кэшбэк отдельно.

Если mcc код совпадает со ресторанами, такси или супермаркетами, получаем 22 процента?

А если рефинансировать кредитку в другом банке и закрыть ее, но при этом иметь вторую кредитную карту банка…. Это не будет поводом начислить проценты за то что у тебя осталась кредитка в этом банке, пусть и другая?

Прошу совета: если оформить эту кредитку ВТБ с лимитом 150 тр и есть не особо нужная кредитка «120 дней Открытия» с заканчивающимся грейсом на траты в 100 тр; то как лучше поступить:

1. Рефинансировать и закрыть

2. Просто перевести 100 тр и оставить (вдруг пригодится)

Какая ситуация выгоднее с точки зрения использования полученной карты ВТБ ?

Ну рефинансировать и закрыть – лучше. Лишним профит от удлинения использования своих денег на НС точно не будет. А оставлять особо смысла нет – Открытие в 2024 все равно планируют ликвидировать.

Но Вы сначала попробуйте ВТБ открыть. Может Вам там лимит 20к дадут и все вопросы сразу снимутся.

А по поводу использования кредиток ВТБ – можно подумать что б там получить не 1, а разбить на 2-3 кредитки. Грейс там хоть и честный, но не особо выгоднее нечестного. Выстроен по схеме 90+20. С точки зрения получения профита гораздо выгоднее брать 1ую кредитку, месяц пользоваться, класть на полку на 80 дней, в следующем месяце брать 2ую и т.д. Придется, конечно, тогда с несколькими кредитками возится, но не сказать, что это сильно напряжно.

Подскажите, пожалуйста, если месяц назад закрылся счёт кредитки этой, но 20% не получал ещё. На текущий момент не новый клиент, смогу получить 20% кэшбека?

Должно сработать.

Спасибо

Подтверждаю. Оформил договор 30 октября, снял деньги 1 ноября. В отделении убедили, что Грейс начнется с даты первой операция по факту – со дня оформления договора. Обидно. Есть возможность сдвинуть Грейс, кто знает?

Добрый день, на фин услугах кошелек можно пополнить с КК ВТБ в грейс и без комиссии?

А вы попробуйте, если платеж пройдет, то, скорее всего, будет без последствий.

Получилось у Вас? А то парочку кк от ВТБ пылятся)

Какая последовательность погашения задолженности?

Сперва погашается задолженность, сформированная за покупки в первые 30 дней (200-дневный льготный период), или задолженность, сформированная за покупки после 30 дней (110-дневный период)?

Добрый день, тут первый грейс 200 дней и к его окончанию нужно будет погасить задолженность, образовавшуюся за этот период. Покупки после 30 дня тоже попадут в этот большой грейс. Тут нет двух параллельных льготных периодов.

С «Карты возможностей» можно снимать собственные средства.

Какие ещё кредитки имеются с такой функцией?

Кредитки КЕБа, МТС, МКБ.

Переводы на карты других банков с комиссией. По сборнику тарифов РКО для ФЛ без комиссии переводы на карты ВТБ и банков-партнеров (Почта, Открытие).

Также по СБП без комиссии (в рамках общего лимита в банке на месяц 100к) и с сохранением льготного периода. Проверено.

Переводы на карты других банков с карты Возможностей в первые 30 дней должны быть без комиссии и в грейс в рамках лимита в 100 000 руб.

Может и должны, но на практике при попытке перевода на карту хомяка через МП ВТБ рисовалась конская комиссия и перевести не давало по причине недостаточности средств. На вопрос в чат “почему? акция же” порекомендовали попробовать через ИБ (не пробовал), но сказали – комиссия всё равно будет (не за использование кредитных средств, а за сам перевод), т.к. перевод в сторонний банк. На следующий вопрос “а как тогда без комиссии?” ответили – через СБП. Получил подтверждение что будет без комиссии и в грейс и всё вывел через СБП.

снятие по qr 9400 все. с комиссией теперь

С какой?

точно не понятно. но с 9000 насчитали 1121р

5,9% + 590р

Максим по Карте Возможностей ВТБ пишет: “снятие по qr 9400 все. с комиссией теперь”. Прошу уточнить , речь идет оплатеже на Счет на Финуслугах? я таковой делал 01,02,24 и никакой комиссии еще не было.

да. поправка – речь о кредитной карте (сначала пишет комиссия 0, но при подтверждении уже пишет комиссию, это до оплаты, так что можно отменить). с дебетовой без комиссии

Оформил по ссылке карту. Вопрос по КБ в 20%. Какой список исключений? И когда этот КБ должны начислить?

Какая механика у 20% наличкавзада в первые 30 дней? Сделал пробную покупку на 39 рублей 99 копеек, пришёл 1 мультибонус. Если я правильно помню арифметику 5-го класса школы, то мультибонусов должно быть 7.99

Популярные в других банках варианты округления все мимо: при округлении вниз бонусов до целых получилось бы 7, а при округлении суммы покупки до кратного 100 (как вниз, так и до ближайшего) бонусы вообще бы не пришли

Как данная карта относится к МСС 9400 и МСС 6300. В тарифах нигде не нашел табличку с указанием мсс кодов по которым грозит вылет из грейса. У ВТБ это можно где-то посмотреть?

Кредитная “карта Возможностей” по состоянию на 01,03,2024 г. при попытке пополнения с нее ФУ (МСС 9400) через сканирование Куэркода показала, что оплата будет с Комиссией, поэтому интерес к такому пополнению у меня, в частности, пропал. Ранее пополнял без комиссии, но теперь ситуация изменилась.

К МСС 6300 точно относится хорошо.

Еще вопрос на рефинансирование кредитных карт какие-то ограничения по сумме есть? или возможно на всю сумму кредитного лимита? и совместимо это со снятием 100К ?

Не вижу лимита в официальных документах.

Добрый день.

Дмитрий, как это работает с рефинансированием?

Оформил карту, дали отдельный лимит на рефинансирование.

Его можно перевести только на кредитки?

И их обязательно затем нужно закрыть?

По моей информации, да, только на кредитки, и их обязательно закрывать.

Спасибо! Но акция с выводом 100 000 в грейс тоже работает?

На страничке карты:

“Бесплатное снятие наличных до 100 000 ₽ в первые 30 дней с даты заключения договора”

“до 100 000 ₽ Снятие наличных и переводы без комиссии”

И в боте ответили так:

“Именно с момента заключения договора. Льготный период действует на снятие наличных , переводы (в первые 30 дней) и операции по оплате товаров и услуг”.

Акция с выводом 100 000 руб. кредитных денег без последствий в первые 30 дней тоже работает.

Ограничение все же есть, можно сделать рефинансирование только на сумму задолженности (не больше), и свеже полученные карты не видит( по крайней мере Хомяка, которой 2 месяца не увидел).

Когда начинаешь процесс рефинансирования в приложении, то там написано что можно рефинансировать кредитные карты которые были оформлены не менее 6 месяцев назад

Подскажете пожалуйста если сначала заказать дебетовую ВТБ по ссылке где написано что не должно быть карт банка , а потом кредитку возможностей по ссылке где первый Грейс 200 дней и обналичка (перевод ) до 100000 р будет действовать ?)))

Или надо выбрать между этими акциями? )))

Будет действовать. По кредитке просто дается на первый ЛП 200 дней. Если получить/одобрят вторую кредитку – по ней такие же условия будут.

Операции с МСС 6050/6051 караются или без последствий?

Замечательная достойная карта… да вот только что я не смог её открыть. Вы думаете, мне её не одобрили? Как бы не так, моего адреса, где я прописан с 2013 года нет в выпадающем списке адресов на сайте, а значит сделать ничего нельзя. До маринки дозвониться нельзя ни по 88001002424, ни по 1000, ни по 84957772424… Остаётся чат в телеге, откуда посылают заказать обратный звонок…та-даммм… в VTB-Online, чтобы зарегаться, надо быть зареганным и только так. Или в офис…

Если ввести адрес куда не доставляют, то скорее всего будет предложено забрать в отделении

Подскажите, в каком случае вероятность одобрения карты выше? Через нажатие баннера о предодобрении в МП или по реке (с плюшками)? Или нет разницы никакой…

В приложении должна быть вероятность выше.

Здравствуйте! У вас в тг канале 2 апреля появился пост по этой карте, где пишете, что предложение сработает даже если ранее была эта кредитка. В общем, кешбэк 20% они не дают по второй и последующим картам. Приветственный грейс 200 дней и перевод до 100к без комсы в первые 30 дней – это есть, да, а вот про кешбэк 20% сказали в чате – у вас уже ранее была карта возможностей и по ней вам начисляли этот кешбэк, по второй карте уже его не будет.

Добрый день!

Они, конечно, могли что-то поменять в условиях, но по моим данным, там не было уточнений, что 20% кэшбэк положен только один раз на клиента. Я бы жалобу составил, пускай покажут пункт в условиях, где это чётко написано..

Составила :) точнее сначала два часа бодалась с оператором в чате, которая на все лады отвечала, что это по правилам акции, но к конкретному пункту она отослать не может, так как в чате они “не занимаются документооборотом”. А потом ещё долго пыталась отправить меня в офис. Потом всё-таки зарегистрировала обращение. Ответ на скрине

лимит уменьшить можно?

Наверняка в отделении можно.

Сейчас в приложении кнопка есть

Кэшбек 20 % в течение первых 30 дней отменили?

Хочу оформить дебетовую карту ВТБ по Вашей ссылке. Ошибка – не удается получить доступ к сайту… С телефона пытаюсь..

за покупку по СБП грейса нет. П.5.9 правил

А можно заказать виртуальную, без оформления пластика и встречи с курьером?

Если уже клиент ВТБ, то можно попробовать из мобильного приложения.

В статье категория АЗС затерялась среди списка mcc кодов Турагентства

Благодарю за внимательность!

Заказал по ссылке, тратить что то надо что бы за рефералку плюшки дали?

Спасибо Вам, что воспользовались моей ссылкой для заказа карты :)

Не обязательно, можно просто сразу обналичить до 100 000 руб. заемных денег без комиссии и в грейс.

А если я смарт страхование на весь лимит оплачу???

Можно и так, конечно, будет в грейс и без комиссии.

Не могу понять, если оформить карту с лимитом 100к и их сразу снять (по акции на 200 дней), потом внести минимальный платеж, то этот минимальный платеж можно тратить на обычные покупки по карте или нет? Или нужно вносить платежи и их не тратить пока не начнется новый беспроцентный период в 110 и карта не будет выведена в ноль?

Внесенные минимальные платежи, конечно, можно тратить на обычные покупки.

Оплата по СБП как перевод или как покупка?

Скажите, а если из МП в разделе платежи сделать оплату мобилки с этой кредитки – это будет в грейс?

В грейс должно быть.

У меня уже есть кредитка от ВТБ. В мобильном приложении стали настойчиво предлагать оформить туже самую карту.

Если я это сделаю, привязанные денежные счета у них будут разные?

По второй карте смогу снять 100к на 200 дней?

Да, будет отдельная карта со своим счетом, и с неё можно будет снять 100к на 200 дней без комиссии и в грейс.

Спасибо)

Только не понимаю, зачем это банку? Где подвох?

Дмитрий,

“Отсчёт первого месяца при нажатии на специальный баннер с акцией в приложении до 19.08 начинается с августа, до 19.09 — с сентября, с 20.09 до 30.09 — с октября.”

а при нажатии на реферальную ссылку это действует или нет?

По ссылке заказывается карта, после получения карты в мобильном приложении нужно будет нажать на специальный баннер с акцией (с этой даты будет определятся, с какого периода пойдет первый период для акции).

Доброго дня.

За дополнительную категорию кешбек нормально начисляется? У меня отображается 1%, при выбранной опции 5%. Обращения в поддержку были.

Сначала меня пытались убедить, что через 5 дней будет всё правильно, но этого не произошло. Сейчас пытаются сказать что в итоге будет пересчитано, но меня терзают смутные сомнения.

добавлю скрины

Подскажите, пожалуйста,с кредитной карты возможностей от ВТБ в первые 30 дней можно перевести 100К на свой же накопительный счет в ВТБ?Это не будет нарушением условий льготного беспроцентного периода?

Можно. Я на дебетовку вывела и на сбер отправила.

Добрый день! Подскажите, если по карте прошли 30 дней после оформления, я снял 100к и делал разные покупки, то с 31 дня на покупки грейс будет 110 дней так? Нужно будет гасить минимальные платежи по двум грейсам (на 200 дней и 110 дней), что бы не были начислены проценты?

Покупки с 31 дня будут в рамках приветственного грейса в 200 дней.

Точно? 🤔

Верно)

«…при оформлении карты с 01.08.2024 можно получить дополнительные 20 000 руб. за ежемесячные траты по карте от 20 000 руб. (не из списка исключений)…»

Не найду такой таблички — что засчитается в траты от 20тр, а что нет ¯_(ツ)_/¯

Не засчитывается список исключений из 3-го пункта данной статьи.

А снятия в первые 30 дней, считаются «ежемесячными тратами»?

Я что-то так и не понял ее преимуществ. Снять 100 тыс можно всего один раз за все время действия карты? Вообще шлак тогда..

Ну не скажите… А где еще взять 90000 руб. до конца января для обеспечения неснижаемого остатка на картах ГПБ для 3-х членов семьи?!

А чем хороша карта ГПБ? Если надо ещё одну для неснижаемого остатка? Сразу карту ВТБ тогда надо брать

Вы серьезно не в курсе?! 35% в топовых категориях до 5000 баллов в месяц превращаемые хотя и не очень легко в 5000 руб. Лично я коплю по 3 картам ГПБ кэшбэк 90000 руб., неплохая премия в начале февраля, так ведь?

Нет не в курсе. Не совсем понял, что значит 90 тыс по трем картам в начале февраля? И как я понял такой кешбэк в одной категории, вы по ней в месяц набираете 5000 баллов?

Откройте на этом сайте статью про Умную карту от Газпромбанка и прочтите на досуге, у вас ещё будет время, но первые 5000 бонусов за август вы уже упустили

Эта шляпа только для новых клиентов, у кого была карта ГПБ уже неинтересно. У меня и так есть с 5% кешбэка на все, лучше пока не видел.

Банк навязал страховку, чтобы ее отключить настойчиво приглашает в офис. В чате не отключают.как быть? в офис времени нет идти.

Когда лучше подключать привелегию по ссылке друга?

Доброе утро!

Спасибо Вам, что оформили карту по моей ссылке :)

Если нужны расширенные лимиты кэшбэка в сентябре, то подключать Привилегию нужно в сентябре)

Дмитрий, вопрос задам по другому) Если подключить привелегию например 15.09 то она буде доступна до 14.11 или до 31.10)?

Почему то не дает с карты оплатить взносы по договору долгосрочных сбережений с MCC 6300, по реквизитам карты ошибка, по QR-СБП комсу рисует.

Похоже на технический сбой.

Совершенно верно, на след.день оплата нормально прошла, даже с кэшбэком)

У акции с 20000 есть огромный подводный камень. В условиях оговорен размер призового фонда, получается, что 20000 могут получить только первые 32000 человек, на остальных денег просто не хватит

У ВТБ всегда в подобных акциях прописано про ограничение призового фонда, но ещё никогда он не заканчивался.

Т.е. чтобы карта, выпущенная до 01.08 участвовала в акции +20000, надо, чтобы траты не превышали 15000? У меня не превышали, баннера нет. На вторую отлуп. До поддержки не пробиться через бота…

Скорее всего, они реализуют нововведения в приложении не раньше понедельника.

У кого-нибудь с картой, выпушенной до 01.08 появился заветный банер? У меня как не было, так и нет.

Пришел ответ по обращению. “Карта оформлена до 01.08.2024. Чтобы принять участие в акции +20000 оформите новую до 30.09.2024”

Нововведения реализуются только в рекламе…

Добрый день. Интересно для учёта расхода 20000 в месяц оплата своего кредита в ВТБ зачтется?

Не зачтется.

А нологи?

И налоги тоже в списке исключений для кэшбэка у ВТБ, поэтому не зачтутся.

Верно.

Но, как мне кажется, лучше взять карту именно в сентябре, чтобы зацепить акцию с возвратом 20 000 руб. за ежемесячные траты от 20 000 руб.

смарт страхование все ещё входит в Грейс?

какие условия надо выполнить “приглашённому”? =)

Нужно просто начать пользоваться картой.

В первые 30 дней с карты можно бесплатно перевести или снять в банкомате до 100 000 руб. заемных денег.

Также нужно не забыть выбрать повышенные категории кэшбэка.

Грейс сохранится.

Но можно посмотреть на другие способы оплаты налогов с кэшбэком, вдруг найдете для себя более выгодный способ https://t.me/hranidengi/5528

Спасибо большое за ответ!

Здравствуйте! Подскажите, пожалуйста, c кредитки карты возможностей ВТБ заплатить по выставленному платежу в приложении ВТБ (коммунальный платеж) будет без комиссии, а в грейс до 110 дней?

Могут быть варианты.

Если отсканировать QR с квитанции, то должно быть в грейс. Наличие комиссии, если она будет, перед оплатой видно.

уточню- выставлен платеж ( в счетах на оплату) по реквизитам в самом приложении ВТБ (в пользу РСО ЖКУ)

Дмитрий, здравствуйте! Подскажите, пожалуйста, по моей ситуации. Подал заявку на кредитку ВТБ для рефинансирования кредитной карты Альфы. Карту 30 ноября ВТБ выдал, но в рефинансировании очень некстати отказал. Кредитный лимит на карте ВТБ целый. Есть две карты Альфы. Получится ли провернуть следующую схему без последствий в виде начисленных процентов, штрафов и прочих неприятностей: оформить перевод задолженности со второй карты Альфы на карту ВТБ, а затем снять наличные с карты ВТБ и положить на первую карту Альфы, задолженность по которой изначально хотел рефинансировать? Задолженность по карте Альфы меньше кредитного лимита по карте ВТБ. Карту ВТБ после всех махинаций, естественно, закрываю.

Обновите ссылку на получение карты ВТБ. У меня не работает

Условия по кредитке ВТБ с 01.12 ухудшились. Теперь обслуживание карты стоит 1800 руб./год и пропала возможность вывести до 100 000 руб. заемных денег без последствий в первые 30 дней.

Проясните, пожалуйста, по правильному погашению долга в льготный период. Вчера полдня общался с поддержкой: сначала в чате, потом по телефону. Обе заявили, что необходимо, чтобы 20-го числа (в моем случае 20 января) у меня сумма доступных средств должна быть не меньше кредитного лимита. На мой уточняющий вопрос: я должен погасить долг, например, 15-го числа и до 20-го не пользоваться картой был получен ответ “да”. Т.е. поддержка утверждает, что именно 20-го числа фиксируется сумма долга, который надо погасить, чтобы уложиться в льготный период. Это кардинально отличается от той механики, что описана в статье.

Также я у них пытался выпытать как правильно погасить долг по рефинансированию, который у меня заканчивается 31 декабря (был перенос кредитки из Открытия через рефинансирование). В чате утверждали, что я должен до этого срока погасить весь долг, по телефону – только сумму рефинансирования.

Проясните, пожалуйста, как же все-таки правильно гасить долги по рефинансированию и основной долг этой кредитки по вашему мнению?

Подскажите, оплата полиса НСЖ по QR проходит в грейс или нет?