Обновлено 05.06.2022.

Хороший фикс — это длинный вклад с небольшим неснижаемым остатком, возможностью совершения дополнительных взносов и расходных операций в течение всего срока, и, конечно, с высокой зафиксированной процентной ставкой. Также важна устойчивость банка.

На первых порах на таком вкладе лежит только неснижаемый остаток, а через некоторое время, если ставки по актуальным депозитам станут меньше, данный фикс пополняется на максимальную сумму.

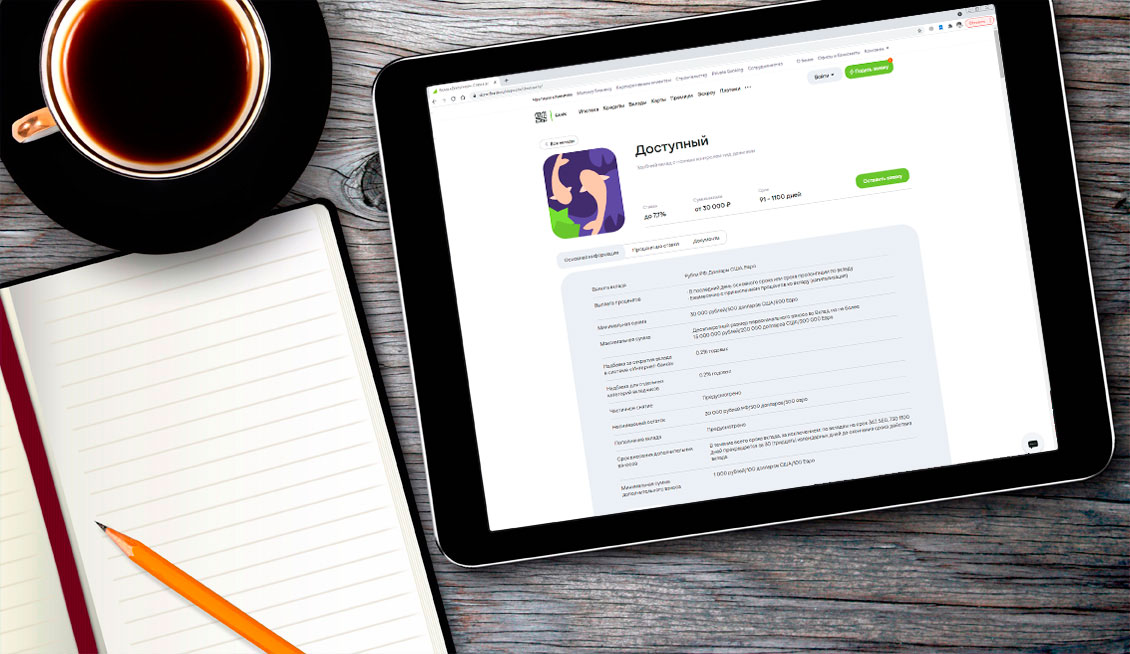

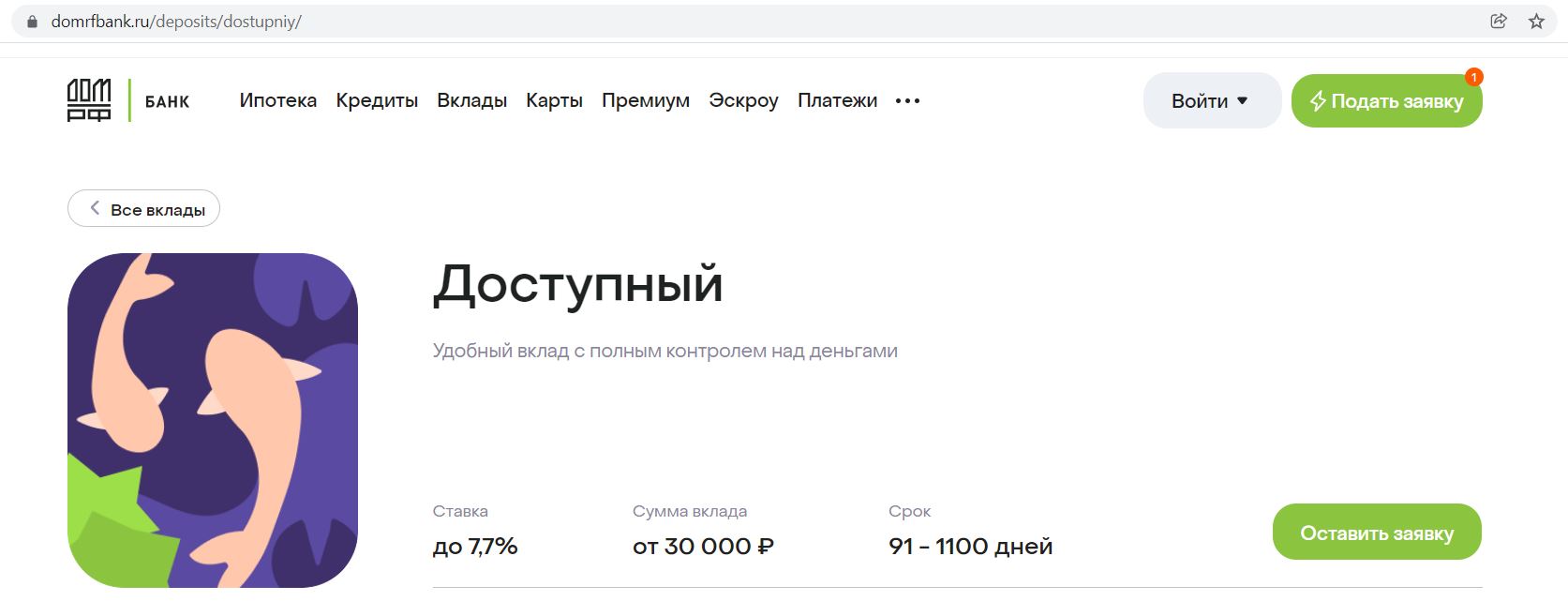

Всеми перечисленными качествами по состоянию на 09.12.21 обладает вклад «Доступный» от банка «Дом.РФ». Вот как выглядит реклама депозита на сайте банка:

Подпишись на канал @hranidengi в Telegram — только там самая оперативная информация об обновлениях, полезные лайфхаки и другие интересности из мира финансов.

А ещё финансовый форум Храни Деньги! уже работает:)

А ещё финансовый форум Храни Деньги! уже работает:)

Храни Деньги! рекомендует:

Расходно-пополняемый вклад «Доступный» от ДОМ.РФ. Особенности

Расходно-пополняемый вклад «Доступный» от ДОМ.РФ. Особенности

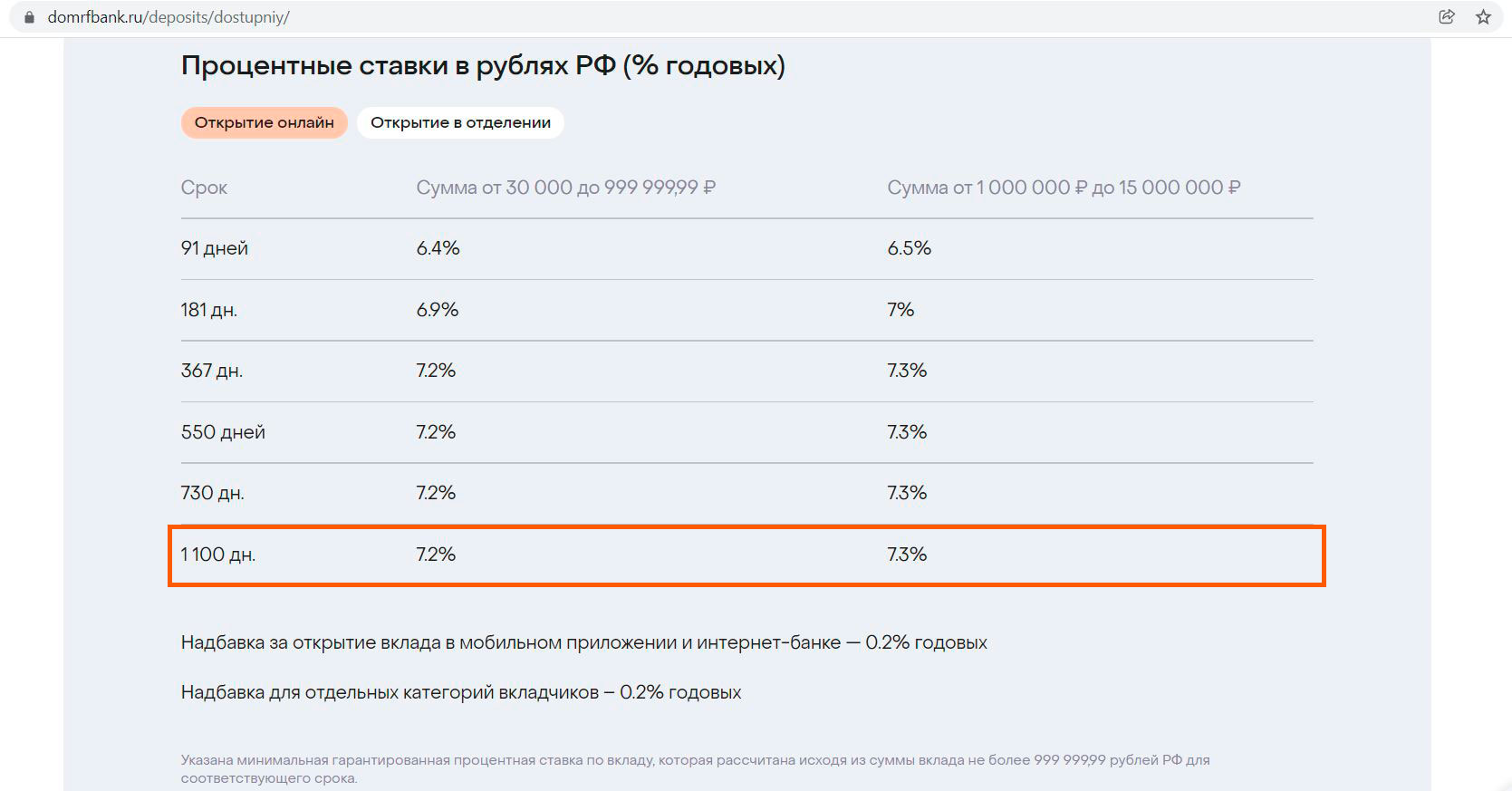

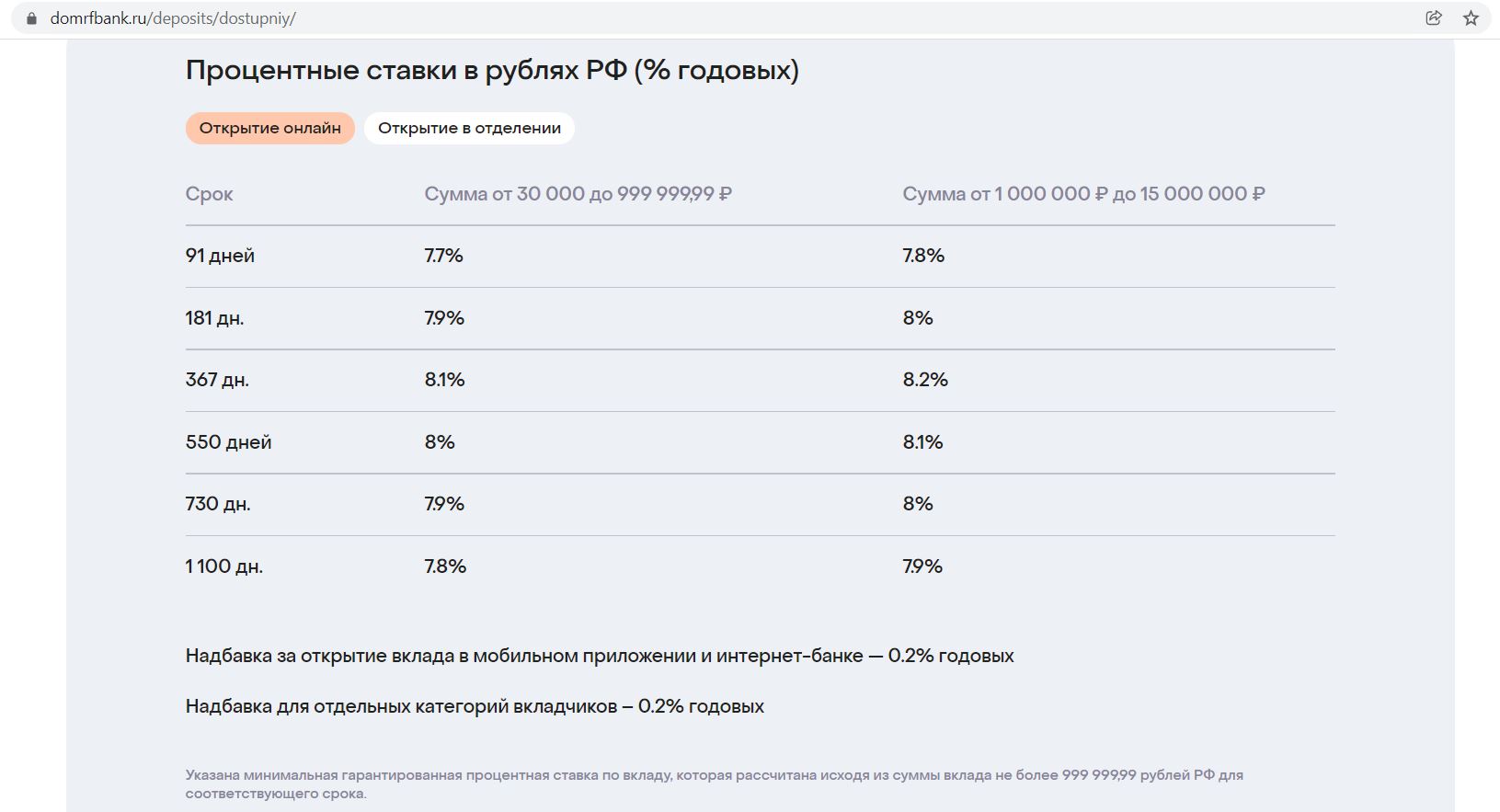

Итак, сейчас в интернет-банке и мобильном приложении банка «Дом.РФ» можно открыть расходно-пополняемый вклад «Доступный» на три года с неснижаемым остатком в 30 000 руб. и зафиксированной на весь срок ставкой в 7,2% годовых (при открытии в отделении ставка будет меньше на 0,2%).

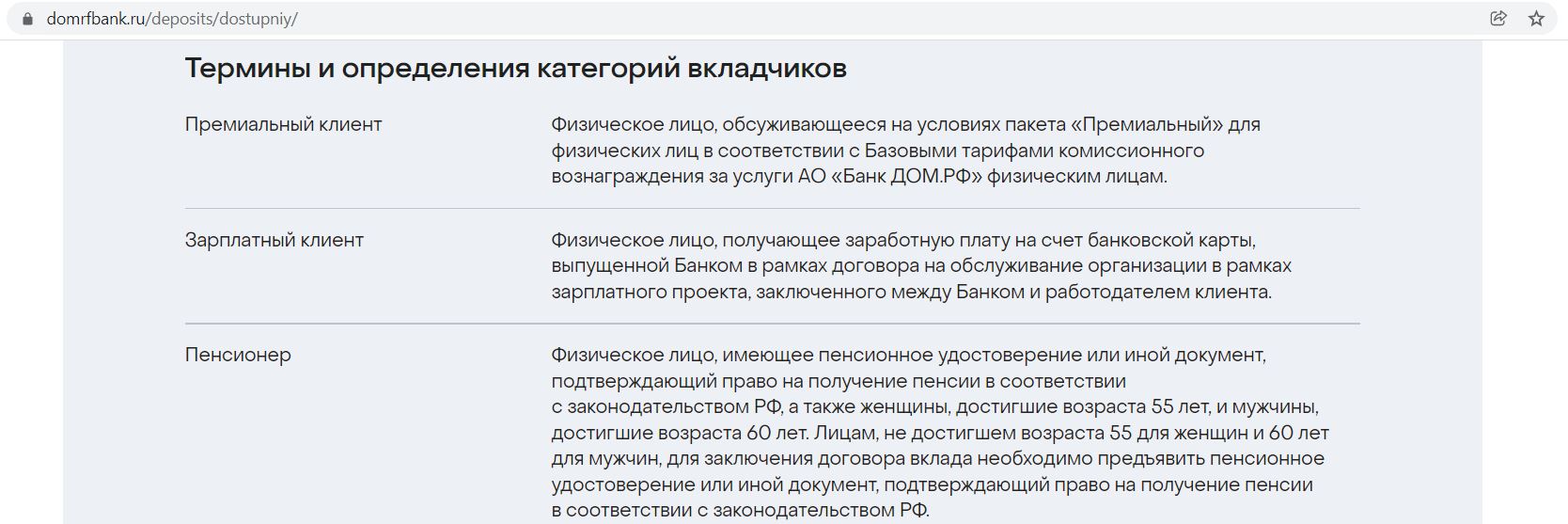

При этом пенсионеры, премиальные и зарплатные клиенты могут увеличить ставку еще на 0,2%:

UPD: 15.02.2022

По состоянию на 15.02.22 процентные ставки по расходно-пополняемому вкладу «Доступный» заметно подросли. Так на 3 года сейчас можно открыть вклад под 7,8% годовых с ежемесячной выплатой процентов при неснижаемом остатке от 30 000 руб. У пенсионеров или премиальных клиентов ставки на 0.2% выше.

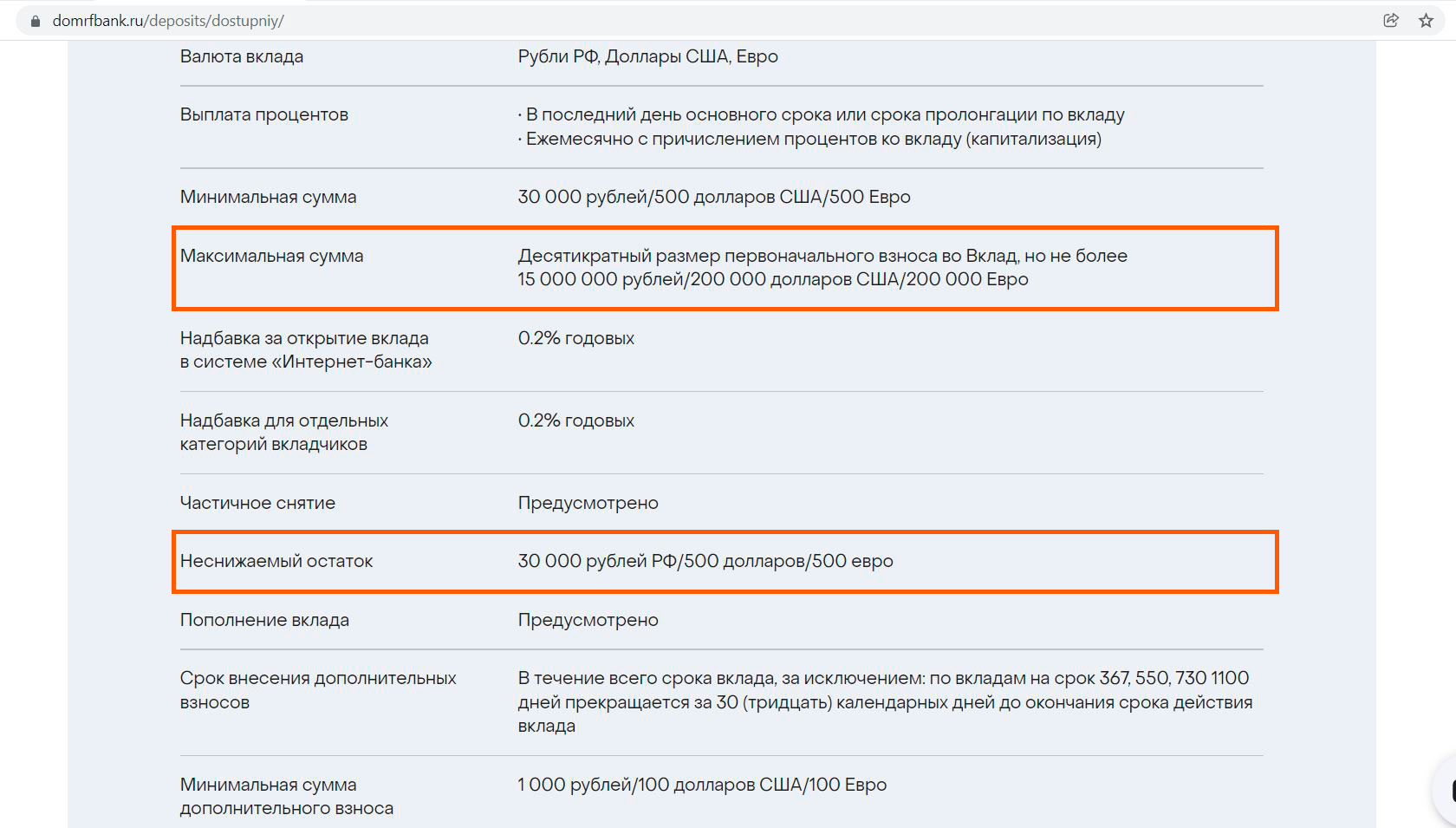

Величина вклада ограничена десятикратным размером первоначального взноса. Пополнение вклада возможно в течение всего срока (за исключением последних 30 дней), минимальная сумма дополнительного взноса — 1000 руб., расходные операции разрешаются в течение всего срока (должен оставаться неснижаемый остаток в 30 000 руб.:

Тут можно применить некоторую хитрость: открыть вклад на большую сумму, чтобы ее десятикратный размер как раз равнялся желаемой величине вклада, а после открытия вывести излишки до неснижаемого остатка в 30 000 руб.:

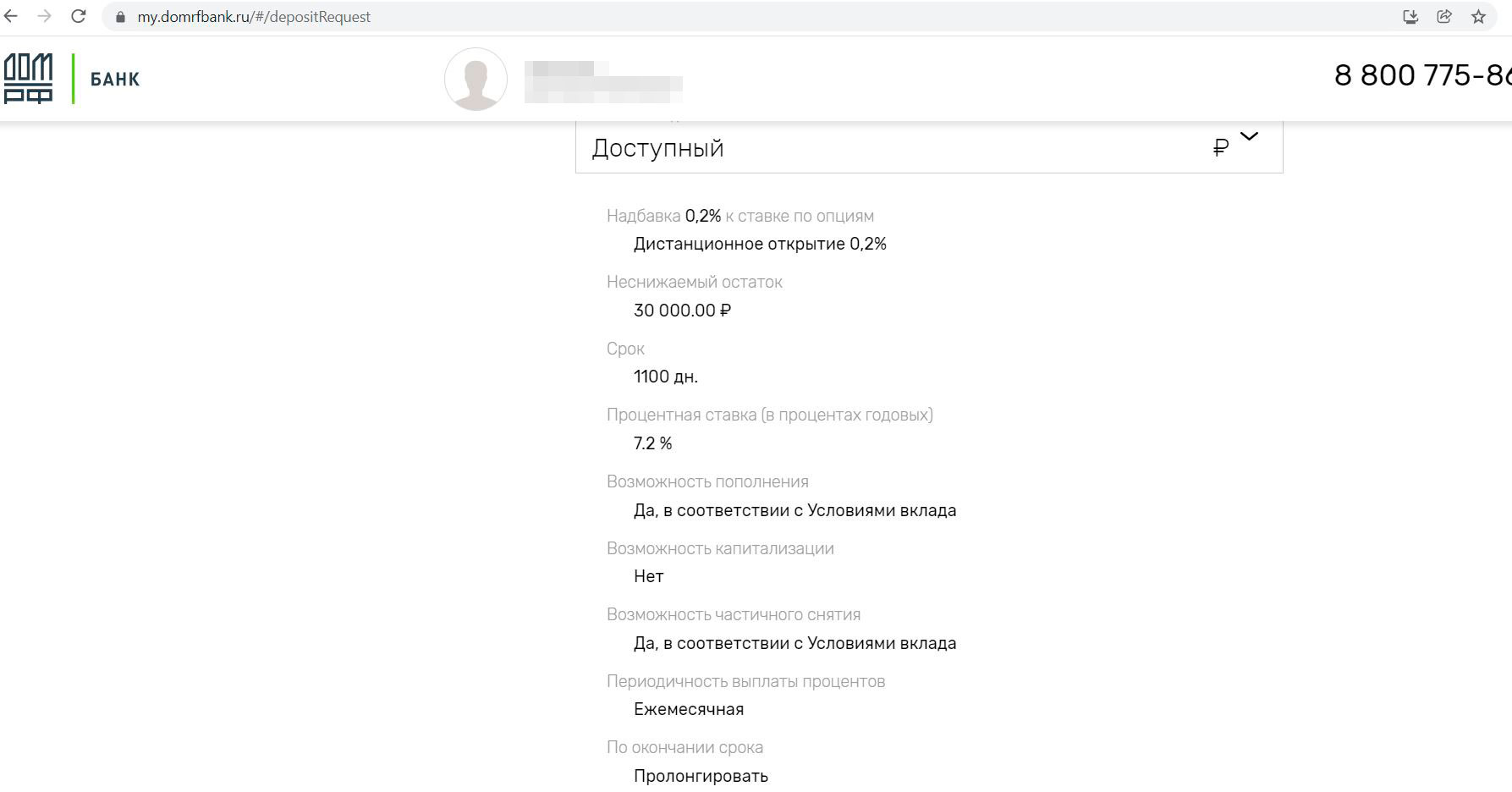

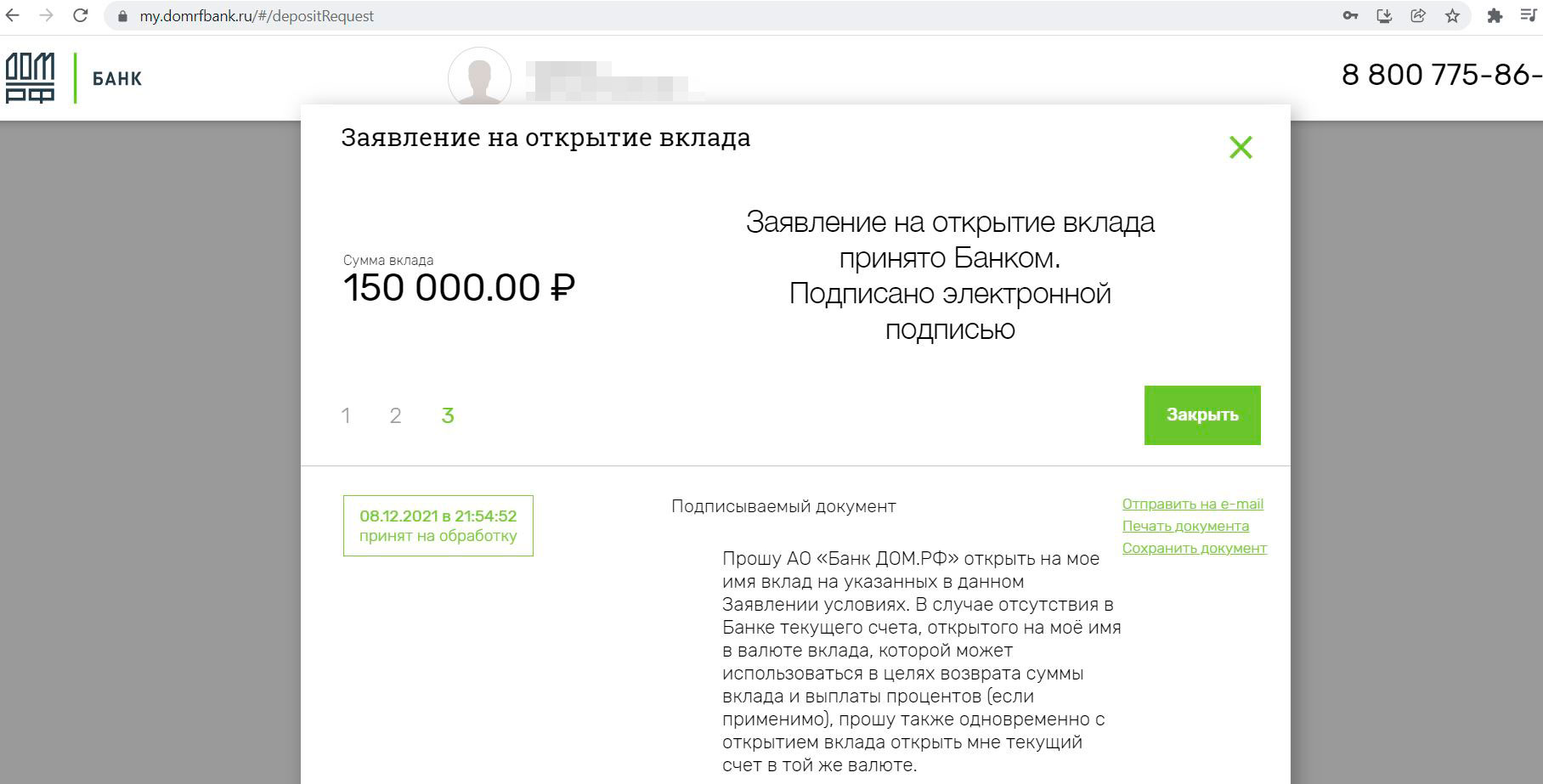

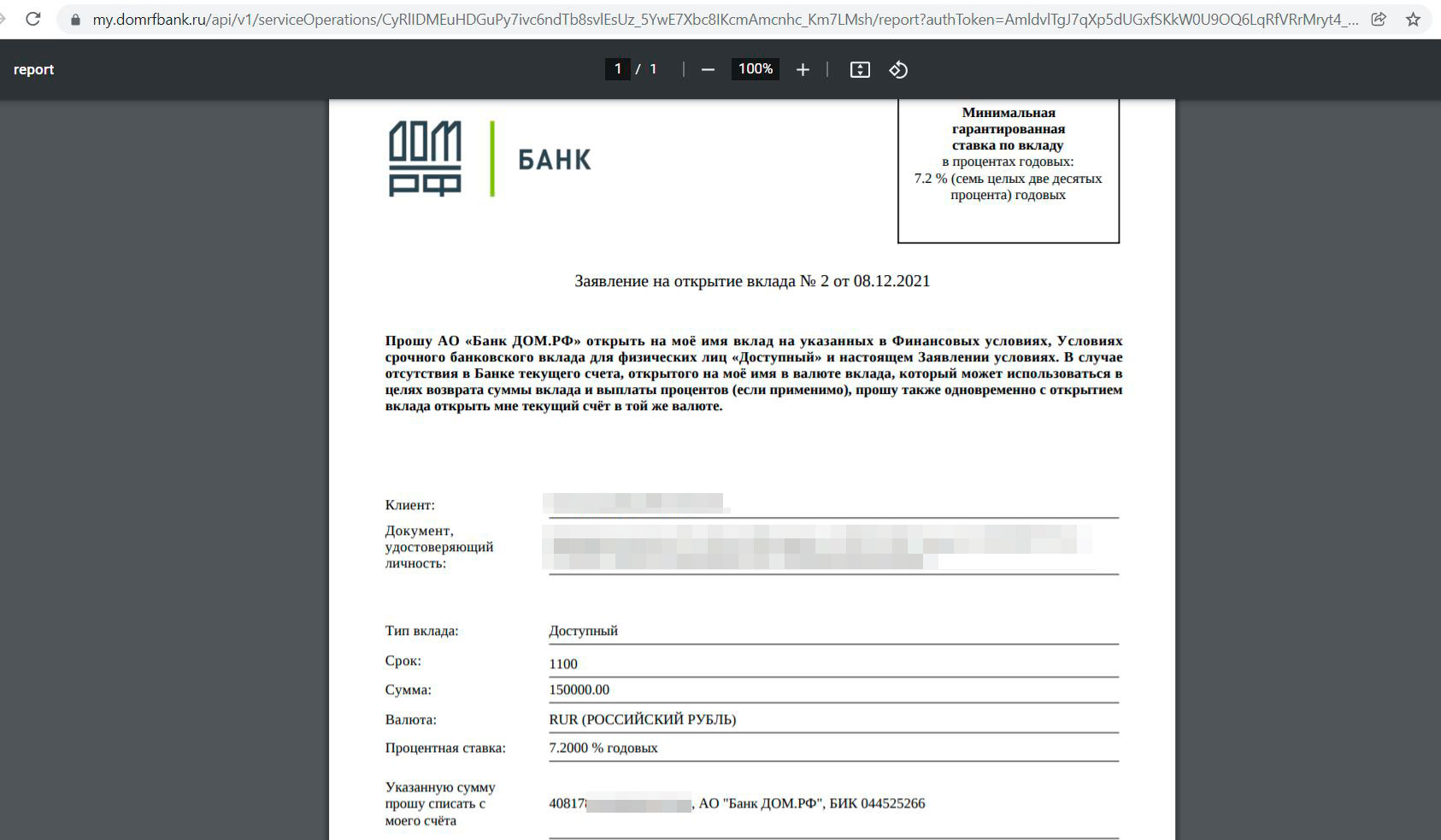

Я подал заявление на открытие вклада на 150 000 руб. на три года под 7,2% годовых с ежемесячной выплатой процентов:

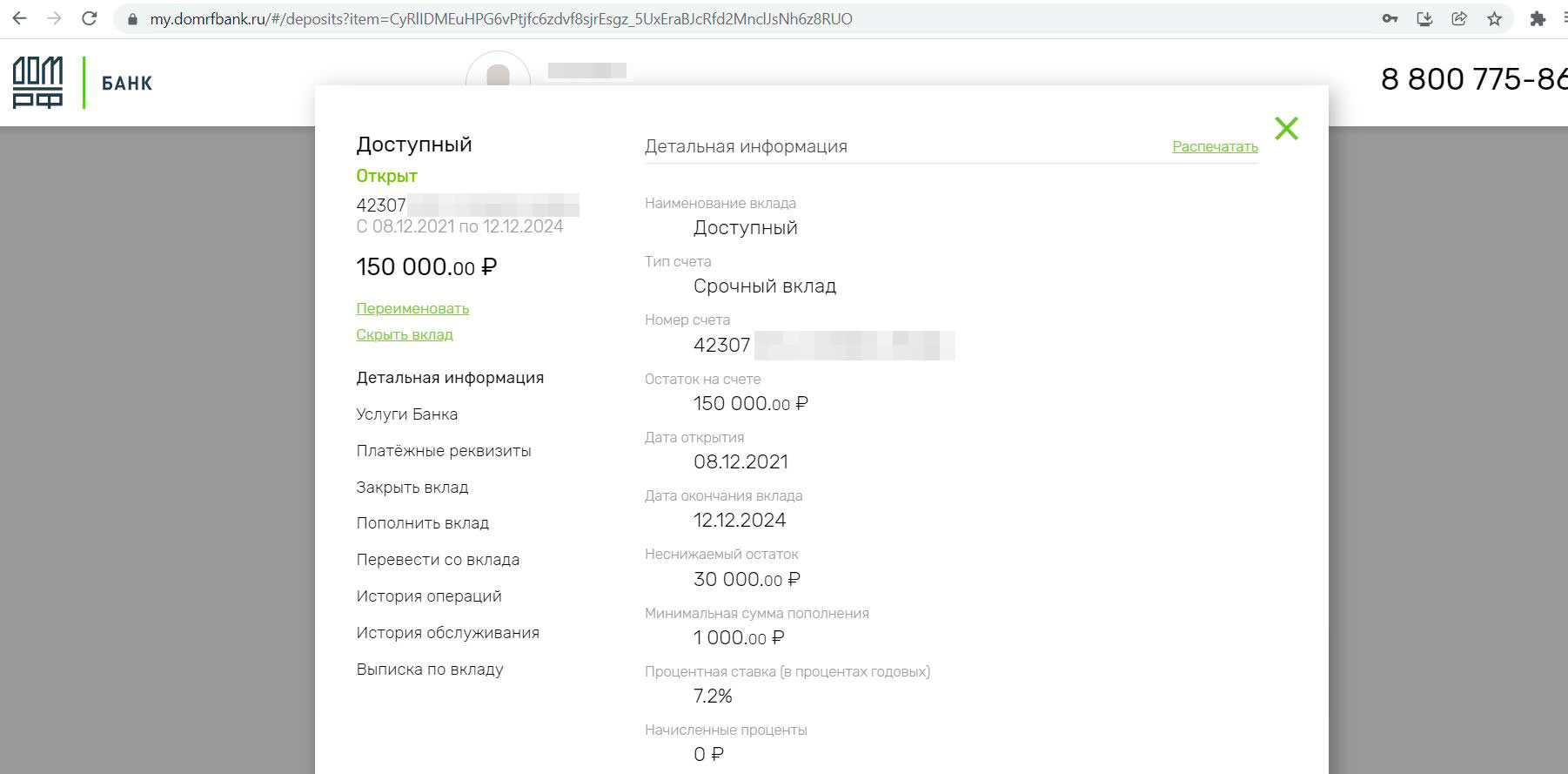

Спустя минуту моя расходно-пополняемая трехлетка уже благополучно открылась и появилась в интернет-банке:

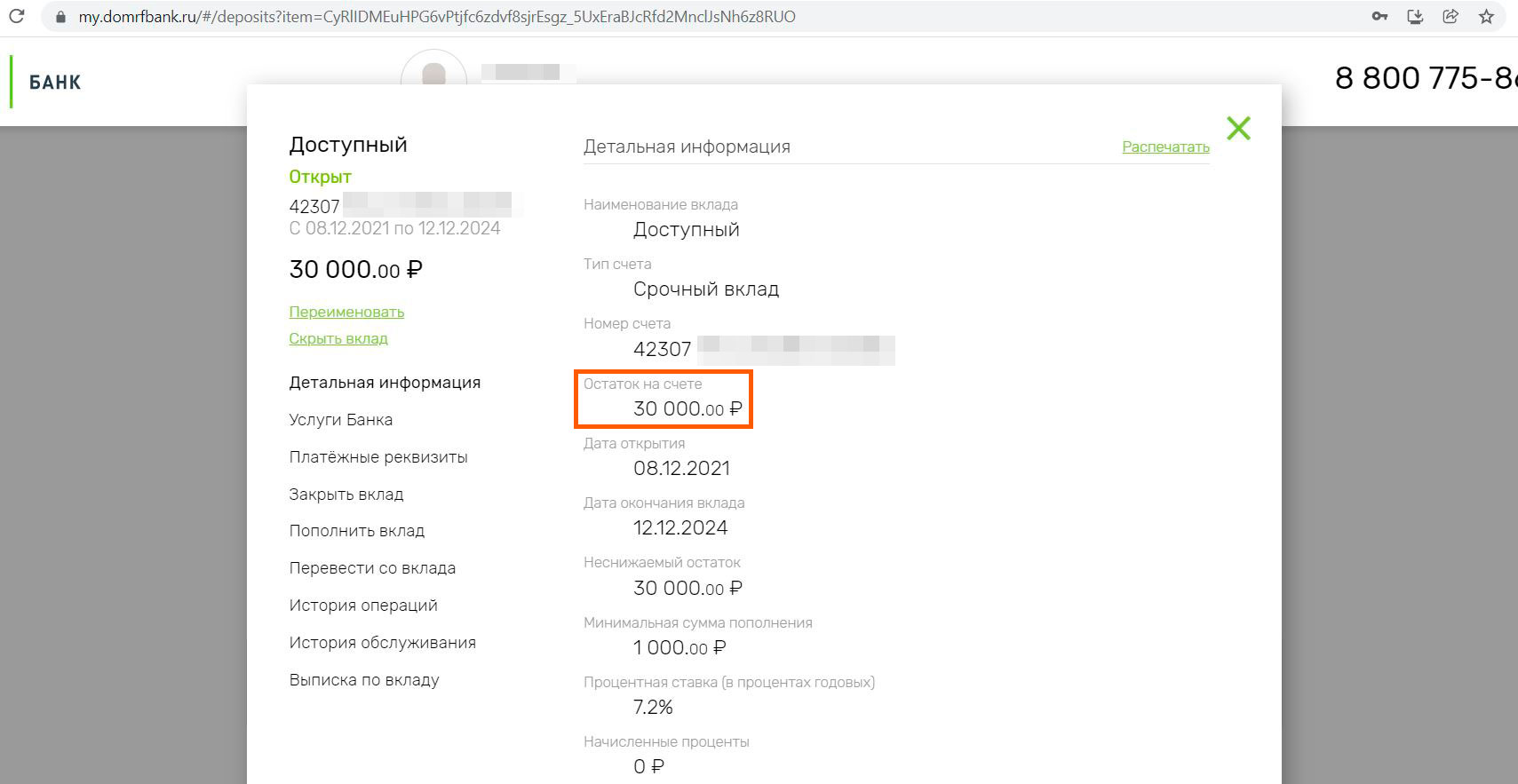

Ну а дальше я просто вывел излишки с депозита, оставив на вкладе неснижаемый остаток в 30 000 руб.

В итоге у меня получился расходно-пополняемый вклад «Доступный» на три года с зафиксированной ставкой в 7,2% годовых с неснижаемым остатком в 30 000 руб., с ежемесячным начислением процентов и возможностью пополнить его до 1 500 000 руб. (150 000*10). Был бы я пенсионером, была бы ставка в 7,4% годовых :)

Сертификат на 2500 руб. за накопительный счёт «Газпромбанка», cертификат на 1500 руб. за бесплатную «115 дней без %» от «Ренессанс Банка», вечно бесплатная кредитка «Альфа-Банка» с бесплатной обналичкой и кэшбэком, 7 000 руб. за расчётный счёт в «Альфа-Банке», до 5 000 руб. за брокерский счёт в «Альфа-Банке», до 8 акций «Роснефти» за бесплатный брокерский счёт в «Т-Банке», 2000 руб. за кредитную «Платинум» от «Т-Банка» с бесплатной обналичкой заёмных средств, сертификат на 1000 руб. за бесплатную карту «МТС Деньги», 1000 руб. за бесплатную «Халву» от «Совкомбанка», 2000 руб. за бесплатную «ОТП Карту», сертификат на 1000 руб. + 1500 баллов за бесплатную «Твой Кэшбэк» от «ПСБ», 1000 руб. за бесплатную «Альфа-Карту», сертификат на 1000 руб. за карту «Газпромбанка» с удвоенным кэшбэком, 1000 руб. за бесплатную My Life от «УБРиР» с кэшбэком 5% на ЖКХ, 1000 руб. за карту Black от «Т-Банка»

Храни Деньги! рекомендует:

Деньги с вклада я вывел через Систему быстрых платежей с помощью мобильного приложении «Дом.РФ» (для таких переводов карта не нужна, достаточно текущего счета). Подобные переводы в банке бесплатны, дневной лимит — 300 000 руб., месячный — 1 000 000 руб.

Если на счетах в банке хранится более 100 000 руб., то можно оформить бесплатную при этом остатке виртуальную дебетовую карту, тогда лимит на бесплатный дистанционный вывод денежных средств из банка расширится (с карты можно бесплатно стягивать денежные средства через сервисы сторонних банков или снимать в банкоматах). Подробнее о карте банка «Дом.РФ» можно почитать тут.

Банк «Дом.РФ» видится мне довольно надежной кредитной организацией, так как им владеет Российская Федерация в лице Росимущества (на 100%) через АО «ДОМ.РФ» (до марта 2018 «Агентство ипотечного жилищного кредитования» (АИЖК)).

Как стать клиентом банка Дом.РФ с помощью портала Финуслуги

Как стать клиентом банка Дом.РФ с помощью портала Финуслуги

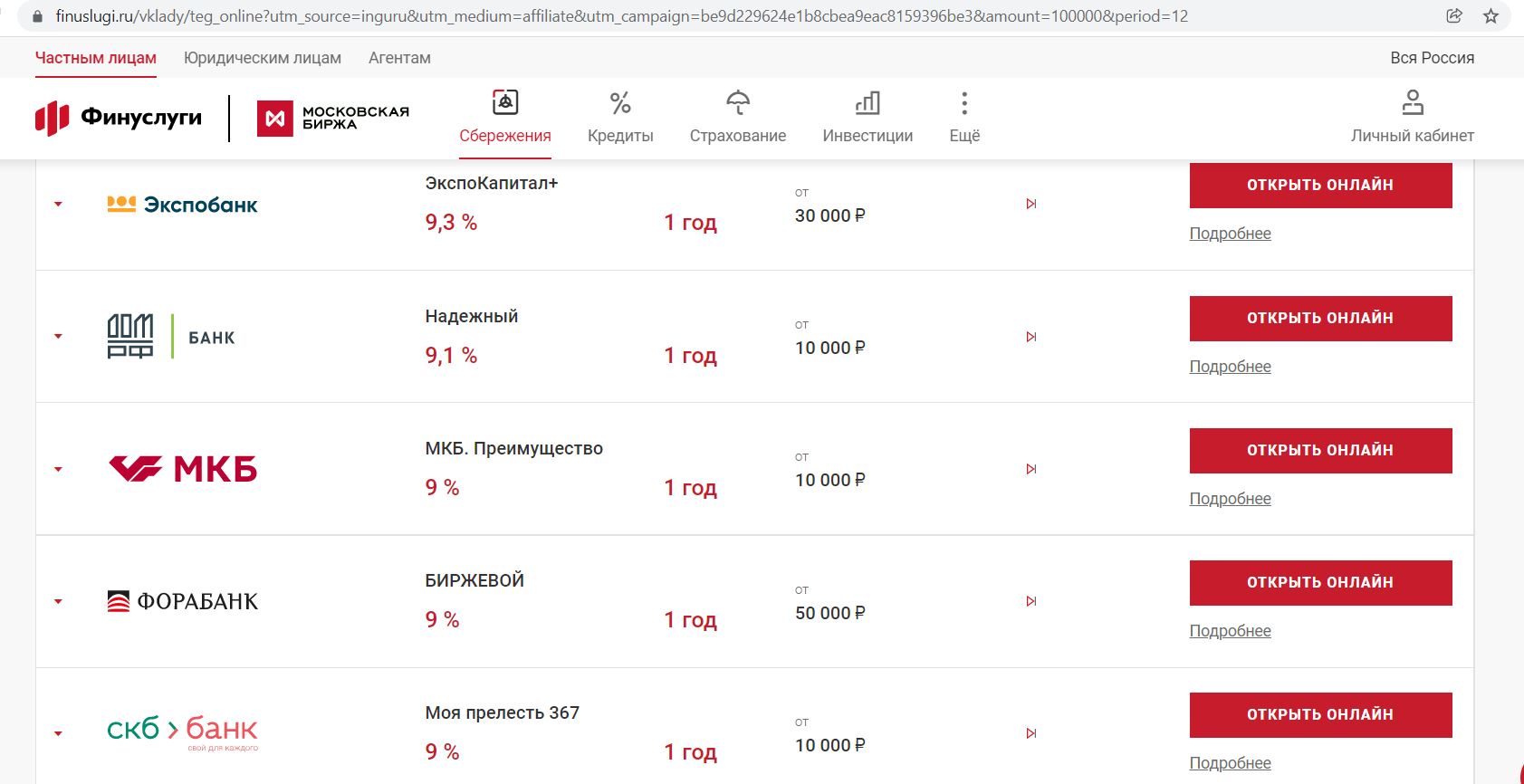

До открытия данного вклада я не являлся клиентом «Дом.РФ» и решил попробовать им стать с помощью платформы Финуслуги, открыв через нее небольшой депозит в банке. Предлагаемые процентные ставки по депозитам там сейчас вполне неплохие.

Платформа Финуслуги — это маркетплейс, созданный Московской Биржей по инициативе Банка России. Подробно процесс открытия депозита через платформу я рассматривал здесь.

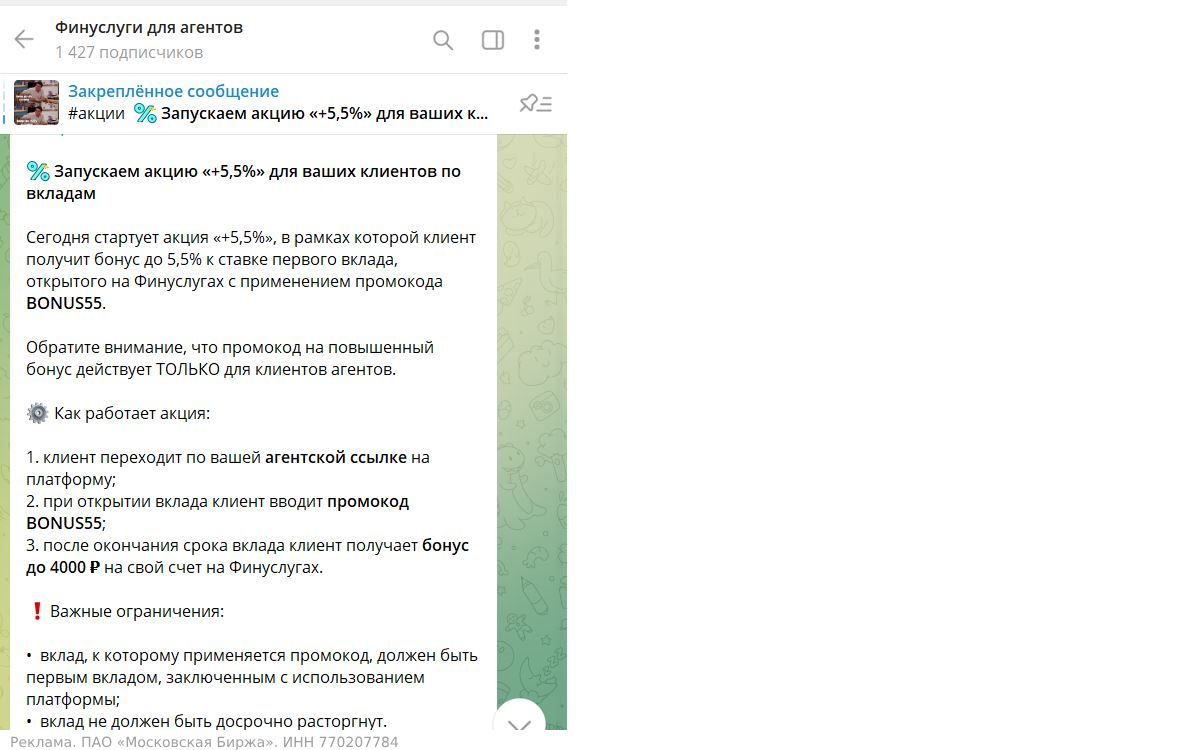

Если открыть свой первый вклад по этой ссылке и ввести промокод BONUS55, то будет положено +5,5% годовых к ставке (но не более 4000 руб.), при этом сумма и срок депозита не имеют значения. Промокод VKLAD2024 даст только +5% к доходности депозита (максимум 3750 руб.).

Чтобы стать клиентом банка, я выбрал вклад «Надежный» на 367 дней под 9,1% годовых на 10 000 руб. Вечером подал заявку и пополнил из «Тинькофф Банка», утром вклад в банке «Дом.РФ» уже был открыт:

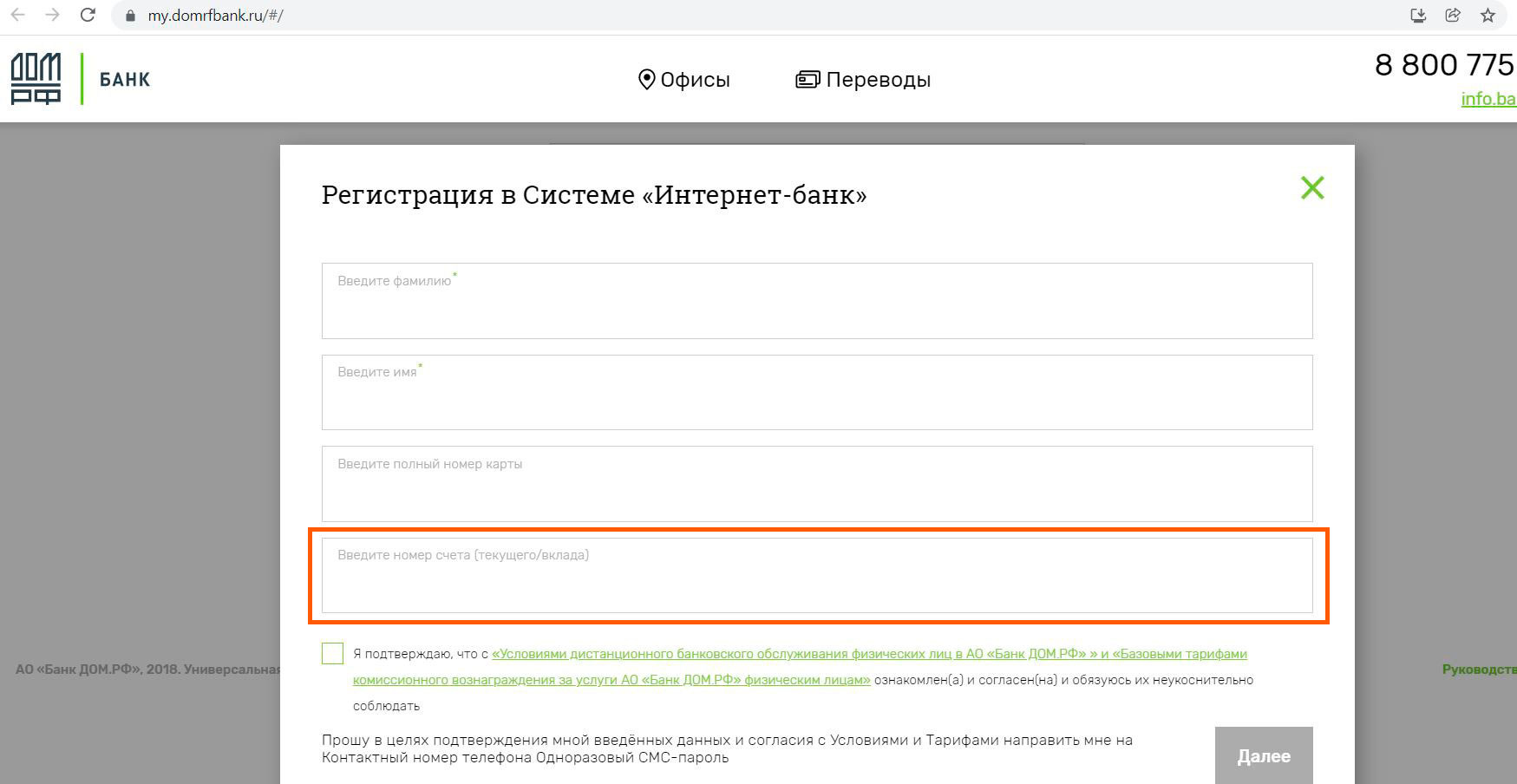

Далее для регистрации в интернет-банке «Дом.РФ» мне нужно было узнать полный номер банковского счета, открытого на мое имя платформой Финуслуги (в отличие от многих банков, для регистрации в дистанционных сервисах банка «Дом.РФ» не требуется получение карты):

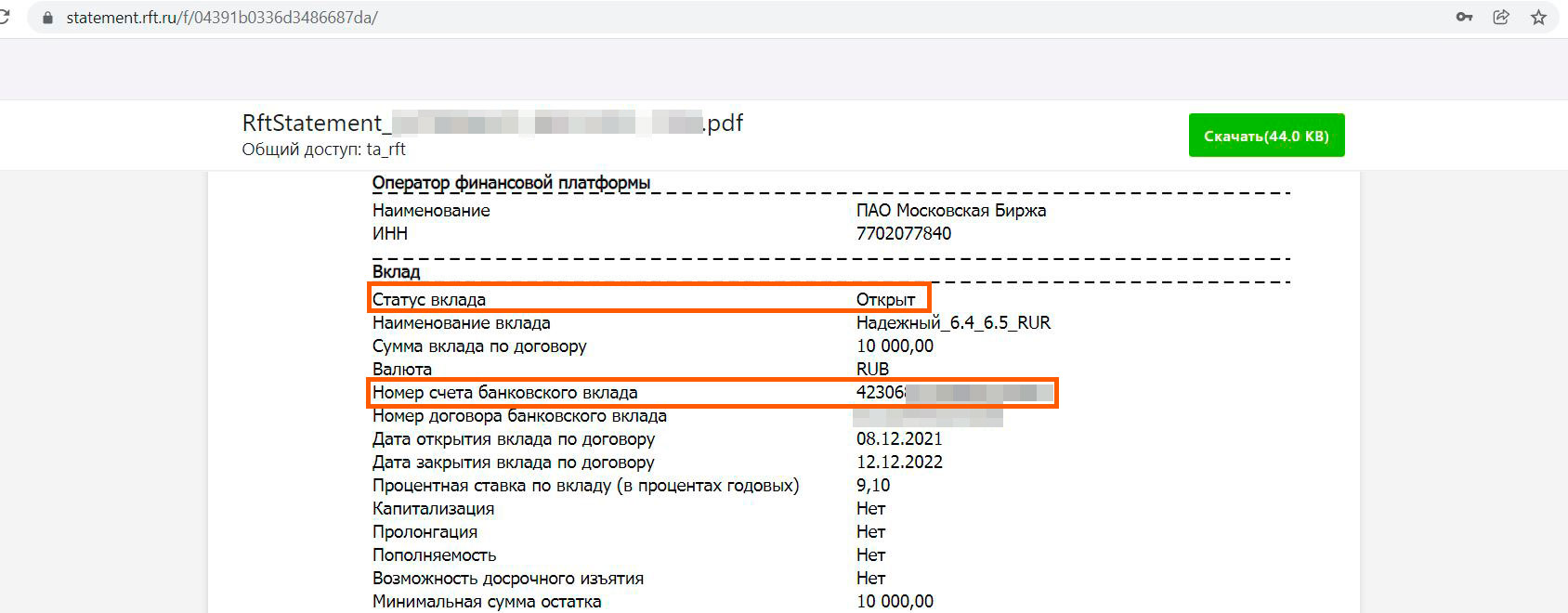

Номер счета своего вклада я узнал в выписке Регистратора финансовых транзакций. О том, как ее получить, я писал в статье про маркетплейс Финуслуги.

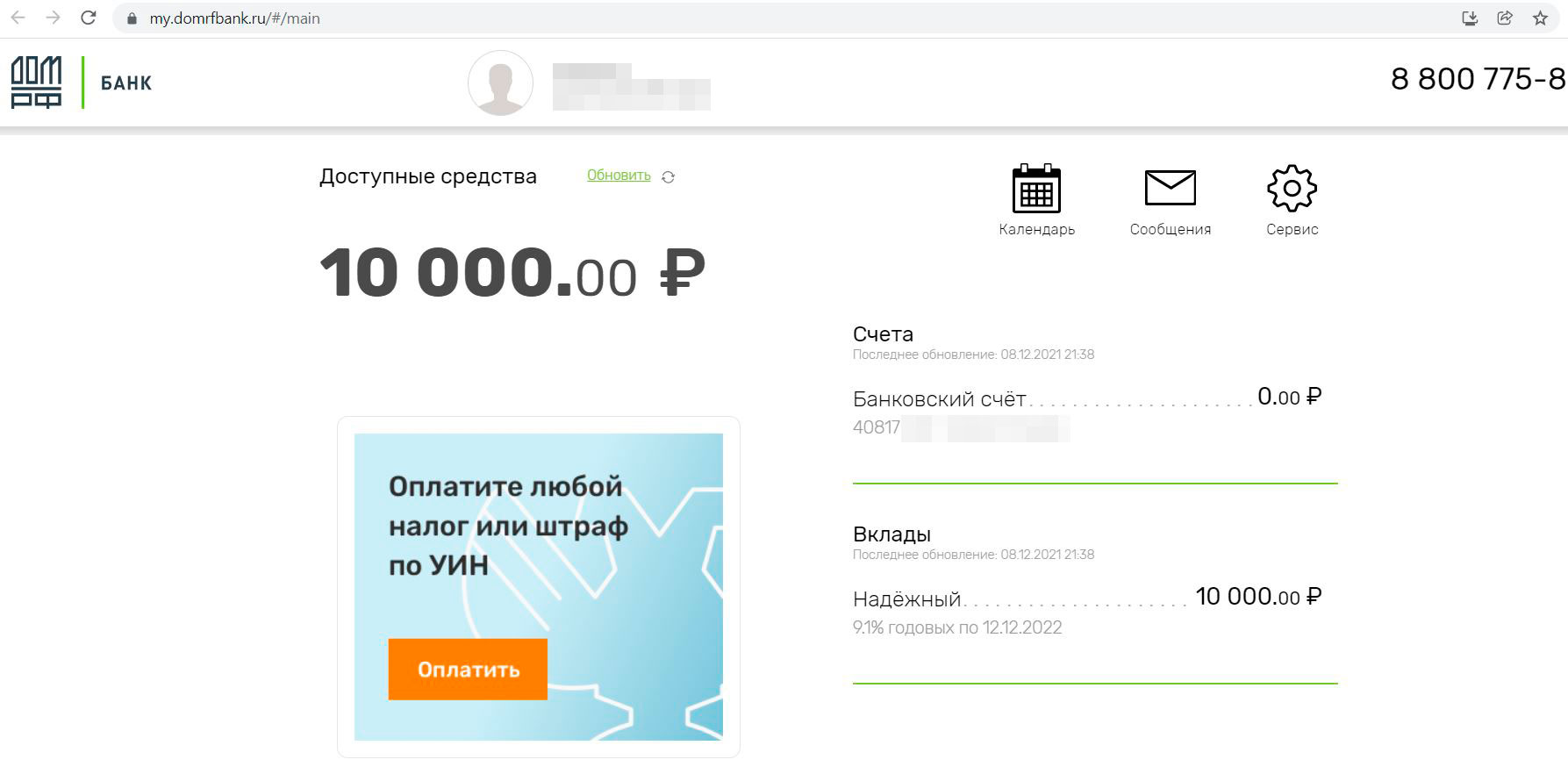

Вот, собственно, и все, введя имя, фамилию и номер счета я успешно зарегистрировался в интернет-банке «Дом.РФ», где уже красовался мой «Надежный» вклад, открытый через Финуслуги.

Ну а дальше дело техники: пополнил через Систему быстрых платежей свой счет в «Дом.РФ» на 150 000 руб. из банка «Хоум Кредит» и «Тинькофф Банка» и открыл депозит с первоначальным взносом в 150 000 руб., о чем подробно написано выше.

Вывод

Вывод

Если есть свободные 30 000 руб., то не вижу причин, почему бы не открыть в принадлежащем государству банке расходно-пополняемый вклад на три года с зафиксированной ставкой в 7,8-8% годовых, неснижаемым остатком в 30 000 руб. и ежемесячной выплатой процентов.

Никто не знает, какие ставки будут в будущем. Если они сильно вырастут, то 30 000 руб. просто пролежат три года под 7,8-8% годовых. Если упадут, то можно будет пополнить фикс на максимальную сумму и получать повышенные проценты в течение трех лет на всю котлету :)

Выгодные накопительные счета можно посмотреть тут.

Надеюсь, моя статья была вам полезна, о всех уточнениях и дополнениях пишите в комментариях.

За обновлениями в этой и других статьях можно следить на канале "Храни Деньги!": @hranidengi.

Подписывайтесь, чтобы быть в курсе всех изменений:)

Реклама. Информация о рекламодателе по ссылкам в статье.

Дмитрий, выписки(т.е. доп. доказательства) РФТ выдаёт только на вклады, оформленные через маркетплейс ФУ. А на вклад Доступный(и подобные, в т.ч. и др. банках), оформленный описанным вами способом, какие доп. доказательства можно получить?

Эта давняя проблема с дистанционными вкладами, и, честно говоря, так ее никто за это время и не решил.

В некоторых банках могут распечатать договор онлайн-вклада и поставить печать, в некоторых нет.

Это если офис банка есть по местожительству, если нет- то просить прислать почтой России? А ведь есть риск попасть, как и с так называемыми тетрадочными(забалансовыми) вкладами. Может возьмёте на себя смелость каким то образом выразить и донести опасения граждан соответствующим инстанциям. Тем более, в нынешней ситуации:

“Мишустин объяснил, что после повышения ключевой ставки ЦБ банки заметно увеличили проценты по вкладам, а значит, доходы по ним вырастут, как и сумма налога, которую следует уплатить в этом году. «Отмена такой нормы не только на уплату процентов за прошлый, но и за текущий, 2022 год позволит поддержать граждан и помочь сохранить сбережения, что в нынешней ситуации особенно важно», — подчеркнул глава правительства.”

Открыл текущий счёт. Стал клиентом. Открыл пополняемо-отзывной. НО СБП как не работала так и не заработала. Пишет “отсутствует источник”….

А в мобильном приложении в профиле вы подключили СБП?

Если все еще не работает, то, как вариант, можно на время сделать банк Дом.Рф основным для получения переводов через СБП, а потом отключить.

Дмитрий, приветсвую. Благодарю за внимание ко всем читателям. Все ОК. Просто когда на расчетнике нуль – СБП даже не нажимается с формулировкой “отсутствует источник”. Кгда есть остаток >0 – пожалуйста. Пока полет нормальный! Надолго ли хватит…

почему 0,01%? что я делаю не так?

Банк Дом.РФ поумнел и теперь не дает нормальные проценты на длинный срок по этому вкладу.

Добрый день. Чет не пойму куда номер счета вводить при регистрации на дом.рф. Просит номер закладной, а это явно не номер счета… Что то изменилось и теперь не получится зарегится с помощью финуслуг или я что то не то делаю? Подскажите плиз

В мобильном приложении нужно вводить.

Возможно мы смотрим разные финуслуги. Там куда зашел я, во первых на каждом шагу требуют привязки через госуслуги. Ладно, не проблема. Проблема в другом, для открытия вклада у них предусмотрена встреча с представителем. А этот представитель есть только в крупных городах и в радиусе километров 90 от них. Остальным эти услуги будут недоступны. Это наверное тоже надо отражать в статье, а то слишком все красиво :)

Этих остальных не так уж много и вряд ли им понадобится сия “экзотика”. Но формально вы правы.) Да и вообще бред с этими курьерами. Не проще ли заключить договор со “Сбером”, который есть даже в сёлах с населением в 1000 человек, для подтверждения личности? Конкуренция мешает? Грефа на мыло вслед за Чубайсом! Эльвира с Антоном заставят.. Отвлёкся. Но там, в глубинке, конечно, нет целевой аудитории. По мне куда удобнее подтверждать личность в банке, чем не пойми где и не пойми с кем. Для Московской Биржи такое решение не выглядит серьёзным. Кроме того, на этих “Финуслугах” не так уж и много дельных предложений. Какие-то кооперативы не так давно открывали офисы и предлагали 20-30-40% годовых. Существовали при этом годами, а люди тащили туда деньги. Тоже ведь странность какая-то.)

Какой сейчас лимит на вывод по СБП (без комиссии)?

500 тыр в день для простых смертных.

Есть ли в банке Дом.рф комиссия за входящий межбанк от юр.лиц (Финуслуги, страховые)?

С финуслуг точно комиссии нет. Проверено лично.