Обновлено 24.05.2019.

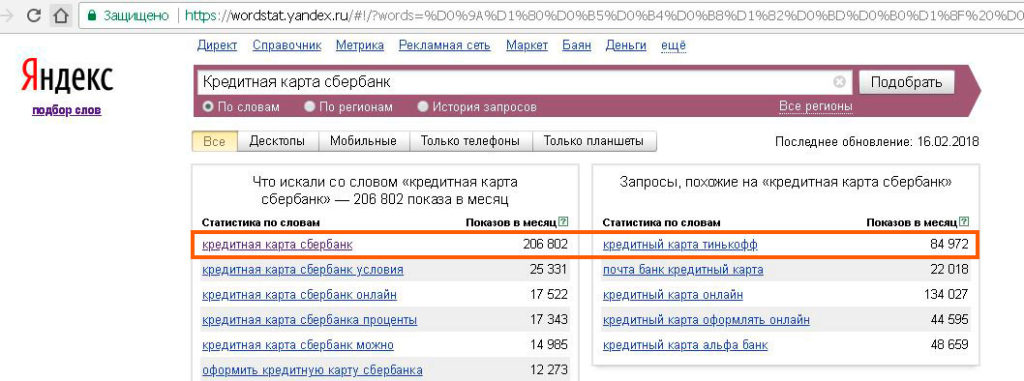

Кредитная карта Сбербанка – это самая популярная кредитка в России, а для многих клиентов – это ещё и их первая кредитка. Согласно статистике поисковых запросов Яндекса, кредитной картой Сбербанка интересуются почти в три раза чаще, чем кредитками «Тинькофф Банка» (206 тыс. запросов за месяц против 84 тыс.):

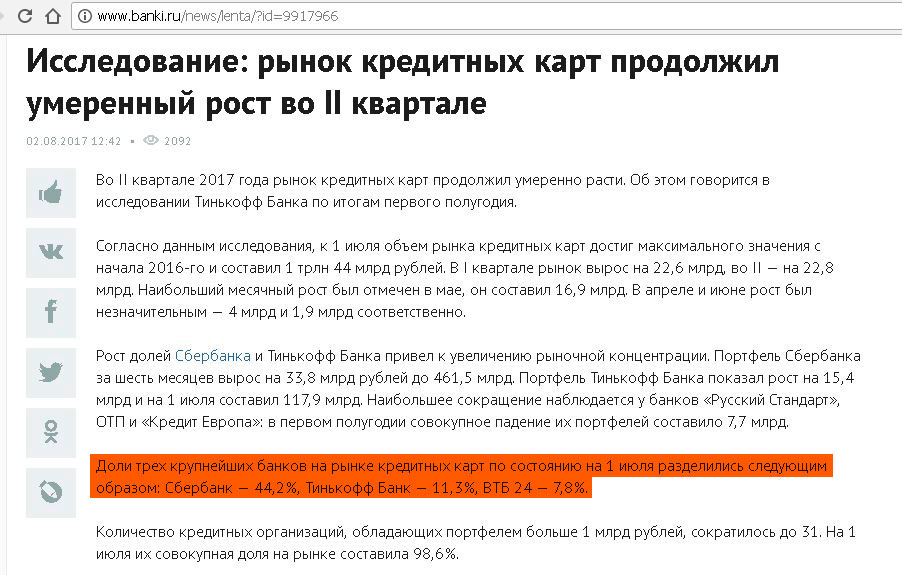

Исследования самого «Тинькофф Банка» показывают, что кредитные карты Сбера занимают аж 44,2% всего рынка:

Скептики могут сразу возразить, что особой заслуги «Зеленого Слона» в этом нет, на самом деле в его кредитках, как и в других продуктах, нет ничего интересного. Решающую роль здесь играет только количество отделений банка по стране.

Я вполне согласен с таким утверждением относительно вкладов и дебетовых карт. Ставки по депозитам невысокие, а дебетовки без процента на остаток и нормального кэшбэка. А вот с кредитными продуктами не всё так однозначно.

При правильном использовании и для определенных задач кредитные карты Сбербанка могут оказаться вполне выгодными.

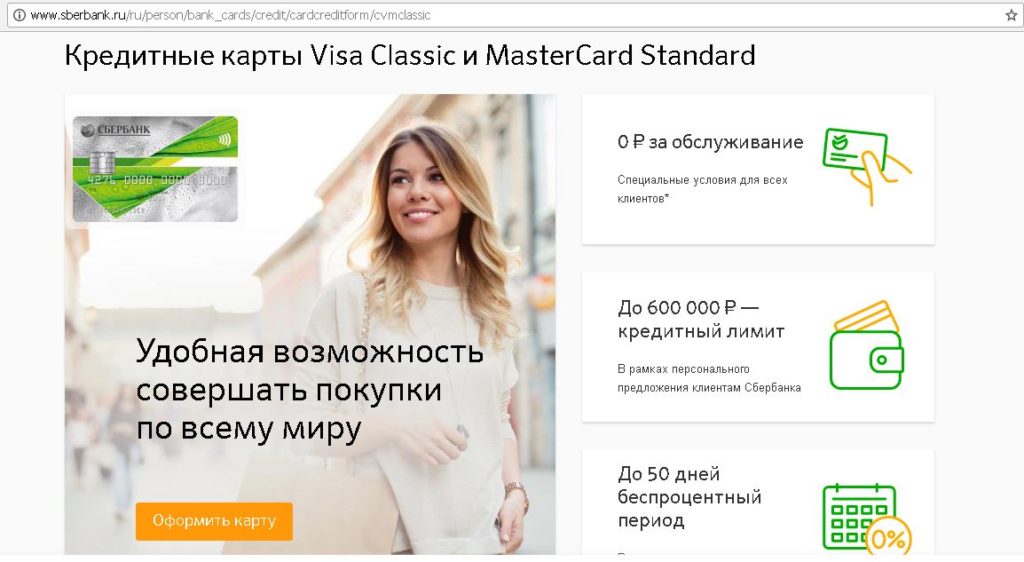

Вот как выглядит реклама кредиток на сайте:

Описанная в статье кредитная карта Сбербанка больше не выдаётся, ранее оформленные карточки продолжают работать на прежних условиях. Сейчас всем клиентам доступна кредитная «Сберкарта» с честным льготным периодом до 120 дней, подробную статью о ней можно почитать тут.

Подпишись на канал @hranidengi в Telegram — только там самая оперативная информация об обновлениях, полезные лайфхаки и другие интересности из мира финансов.

А ещё финансовый форум Храни Деньги! уже работает:)

А ещё финансовый форум Храни Деньги! уже работает:)

Храни Деньги! рекомендует:

Кредитная карта Сбербанка. Достоинства

Кредитная карта Сбербанка. Достоинства

1 Повышает вероятность получения выгодного кредита и ипотеки.

Сбербанк привлекает деньги населения под невысокие проценты, что, конечно, плохо для вкладчиков, но именно благодаря этому Сбер имеет возможность предлагать кредиты с самыми низкими процентными ставками на рынке.

Не секрет, что большинство кредитных организаций всеми правдами и неправдами навязывает страховки при выдаче кредита, Сбер здесь не исключение. Причём обычно предлагается коллективная страховка, на которую не распространяется «период охлаждения», т.е. от нее нельзя отказаться в течение 14 дней и вернуть деньги согласно Указанию Банка России от 20.11.2015 N 3854-У.

Однако и здесь Сбербанк выглядит предпочтительнее конкурентов, у него в самих договорах коллективного страхования (в таких договорах страхователем является банк, а не вы) прописано право клиента на отказ от страховки в течение 14 дней и возврат денег:

Сотрудники Сбербанка могут заявлять, что возможности отказа от страховки и возврата денег нет, на самом деле это не так, правда на вашей стороне:

Каких-то особых юридических знаний для отказа от страховки не требуется, достаточно заявления. Подробнее о возврате денег за страховку можно почитать здесь: «Возврат страховки по кредиту: инструкция».

Таким образом, оформляя потребительский кредит или ипотеку в Сбербанке, мы экономим несколько процентных пунктов (в пересчете на деньги – это десятки и даже сотни тысяч рублей в зависимости от суммы и срока), к тому же можно ещё и безболезненно отказаться от навязанной страховки (ещё несколько десятков тысяч рублей вернутся в семейный бюджет).

Всем известно, что банки не очень любят давать кредит «людям с улицы», т.е. тем, о которых они ничего не знают. Это повышенные риски для кредитной организации, компенсируемые высокой ставкой по кредиту.

Использование кредитной карты Сбербанка для повседневных покупок – это хороший способ показать банку, что вы надежный клиент и умеете добросовестно пользоваться кредитными продуктами. Таким образом, вероятность получения кредита с меньшей процентной ставкой заметно повышается.

Подробнее о получении кредита в Сбербанка с выгодной процентной ставкой читайте в статье “Кредит в Сбербанке без страховки и под низкий процент: реальность или миф“.

2 Бесплатное обслуживание.

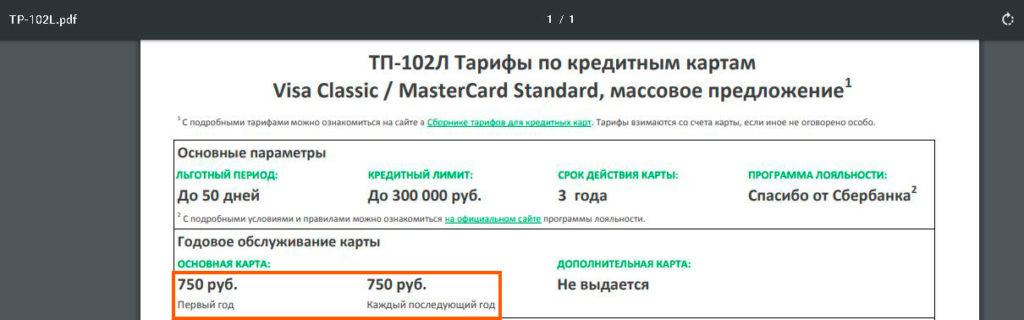

Обычная стоимость обслуживания классической кредитной карты Visa Classic или MasterCard Standard Сбербанка составляет 750 руб./год:

Однако по акции до 31.12.2018 можно получить кредитку с первым бесплатным годом обслуживания:

Перевыпуск карточки будет стоить 150 руб.:

Сбербанк часто предлагает своим действующим клиентам кредитные карты с бесплатным обслуживанием на постоянной основе, в том числе и категории Gold (у них ниже процентная ставка, сейчас 23,9% вместо 27,9%). Это так называемое предодобренное предложение.

Для того, чтобы рассчитывать на предодобренное предложение, нужно либо получать зарплату/пенсию на карту Сбера, либо иметь вклады, либо пользоваться дебетовыми картами Сбера, либо взять потребительский кредит:

Судя по отзывам, Сбербанк рассылает предодобренные предложения и безработным, и пенсионерам, и людям, имеющим плохую кредитную историю или не имеющим её вовсе:

UPD: 24.05.2019

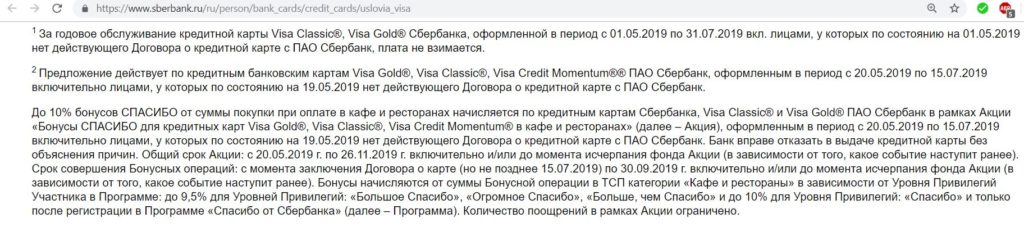

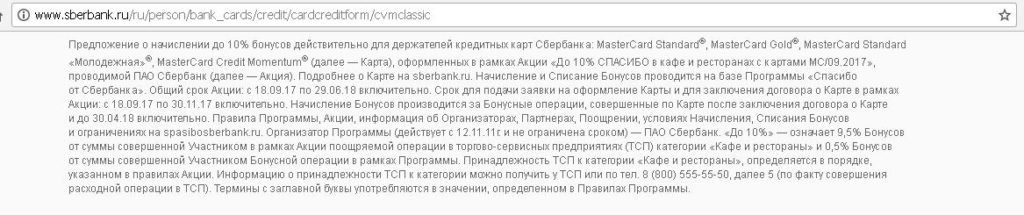

Если выбирать, кредитку какой платежной системы оформлять в Сбербанке, то на данный момент лучше предпочесть платежную систему Visa из-за возможности получения бесплатного обслуживания на весь срок действия карты и акции с кэшбэком 10% бонусами «Спасибо» в категории «Кафе и рестораны» (включая фастфуд).

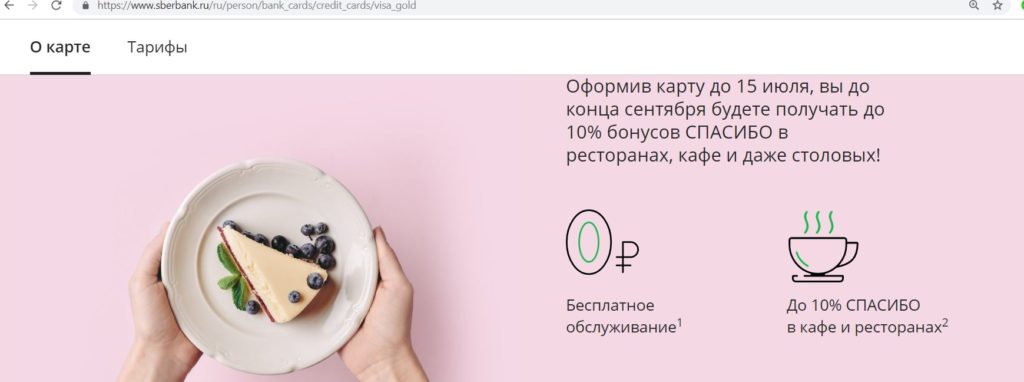

Бесплатное обслуживание положено по картам Visa Classic и Visa Gold, оформленным в период с 01.05.2019 по 31.07.2019. Предложение актуально для тех, у кого на 01.05.2019 не было действующей кредитки Сбербанка.

Предложение с 10% кэшбэка в кафе и ресторанах до 30.09.2019 действует по кредитным картам Visa Gold, Visa Classic, Visa Credit Momentum, оформленным в период с 20.05.2019 по 15.07.2019.

Значит, при оформлении кредитки Visa Classic или Visa Gold с 20.05.19 по 15.07.19 будет и бесплатное обслуживание, и кэшбэк в 10% на кафе и рестораны.

3 Невысокие требования для оформления карты.

Сбербанк не выдвигает жестких требований для получения кредитки, возраст потенциального владельца карточки должен быть от 21 до 65 лет, также требуется гражданство РФ постоянная регистрация на территории РФ:

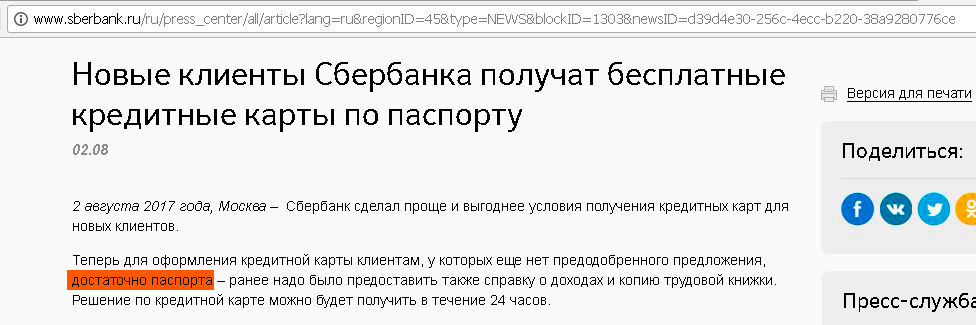

Банку не требуются документы, подтверждающие доход, достаточно только паспорта:

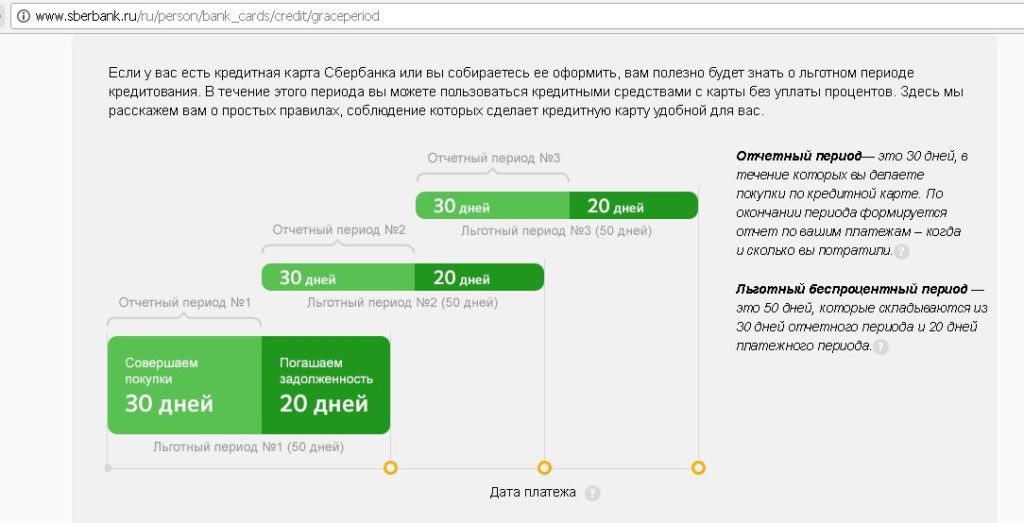

4 Льготный период до 50 дней.

У кредитных карт Сбербанка честный и понятный грейс-период до 50 дней, соблюдая условия которого, можно пользоваться деньгами банка бесплатно.

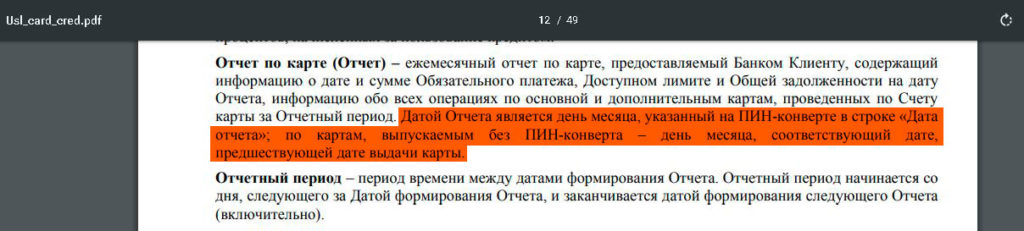

Льготный период распространяется на безналичные покупки товаров и услуг. Отчётный период (период между отчетными датами) составляет 30 дней. Свою отчётную дату можно посмотреть на ПИН-конверте. Если карточка выдается без конверта, то отчетная дата соответствует дню, предшествующему выдаче карты:

Для погашения задолженности за покупки, совершенные в отчетный период, отводится 20 дней (платежный период). Если полностью погасить задолженность за отчетный период в платежном периоде (эта сумма формируется в отчетную дату), то проценты за пользование деньгами банка взиматься не будут. Задолженность, образовавшуюся после отчетной даты, нужно будет погасить уже до следующей даты платежа.

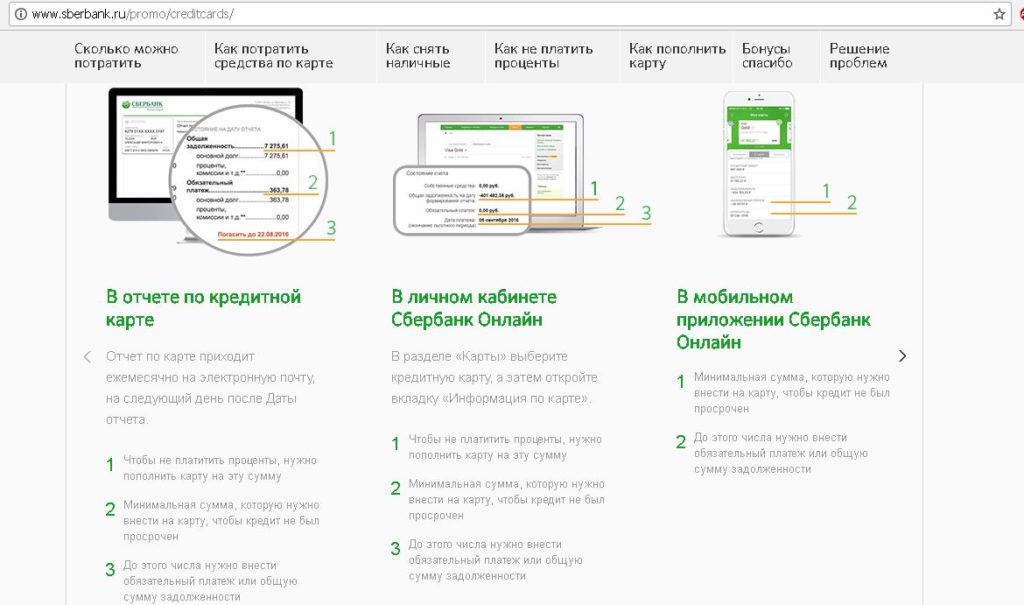

Сумму задолженности, которую нужно внести, чтобы выполнить условия льготного периода, а также крайнюю дату платежа, можно посмотреть в «Сбербанк-онлайн», а также в выписке, которая приходит на электронную почту:

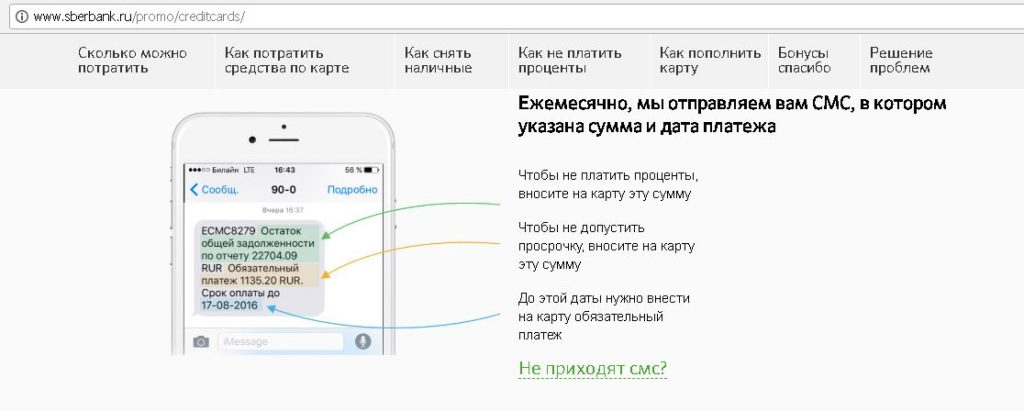

Сбербанк также оповестит вас о необходимых суммах и сроках погашения задолженности по смс:

Если дата платежа выпадает на выходной или праздничный день, то она переносится до первого рабочего дня:

Если до даты платежа не полностью погасить сумму задолженности за прошлый отчетный период (но внести хотя бы обязательный платеж), то льготный период работать не будет и на каждую покупку отчетного периода будет начислен процент (23,9%/27,9% годовых в зависимости от тарифа) за каждый день с момента её совершения:

При этом на новые покупки, совершенные в следующем отчетном периоде, льготный период действовать будет (если погасить всю задолженность на следующую отчетную дату до даты платежа):

Если не внести даже обязательный платеж, после даты платежа на сумму просроченной задолженности будет начисляться неустойка в 36% годовых (до даты платежа будут начисляться стандартные 27,9% или 23,9%):

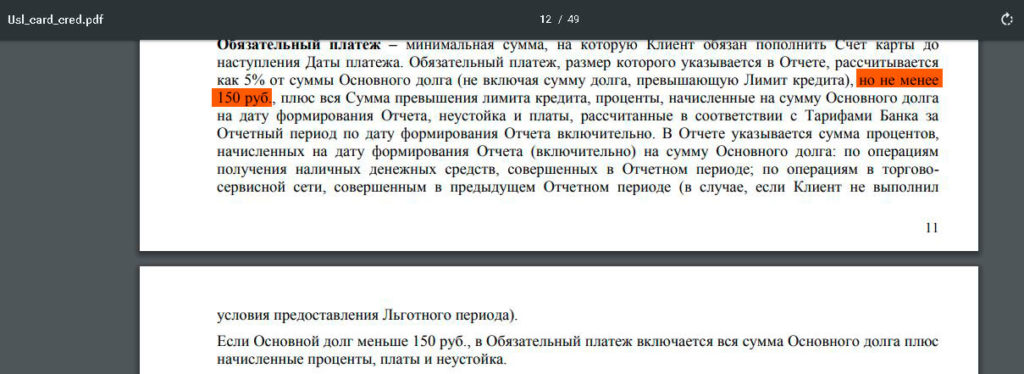

Обязательный платеж составляет 5% от суммы долга плюс проценты и комиссии на дату формирования отчета, но не менее 150 рублей:

Появление просрочки портит кредитную историю.

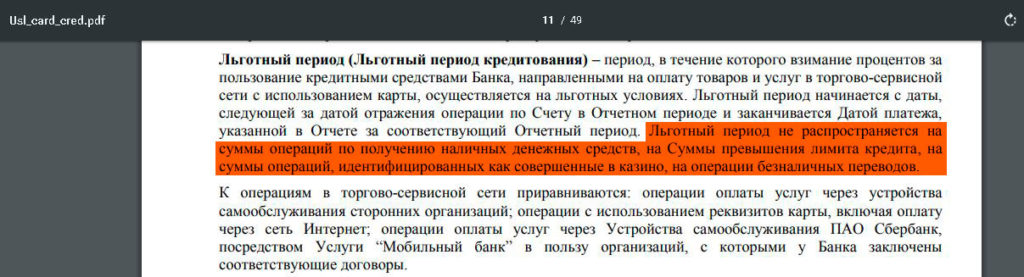

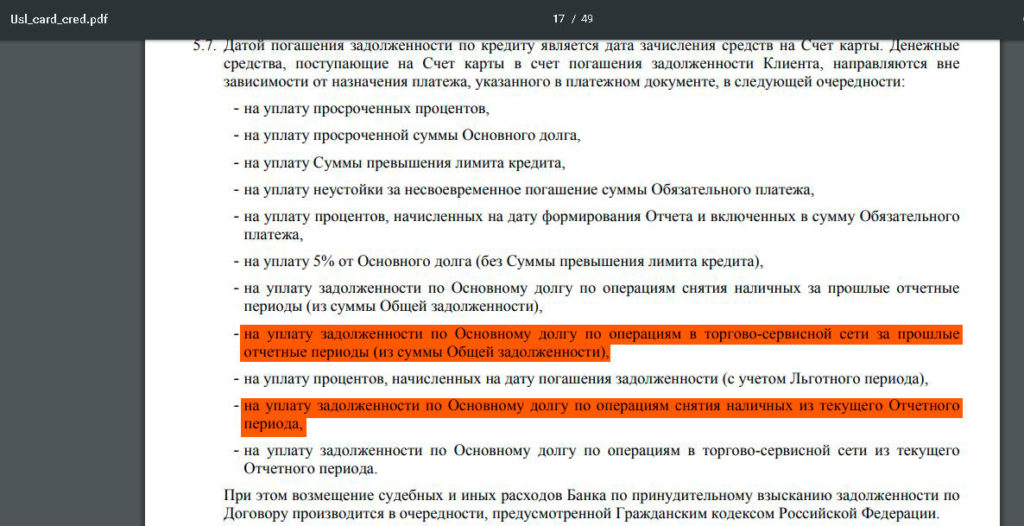

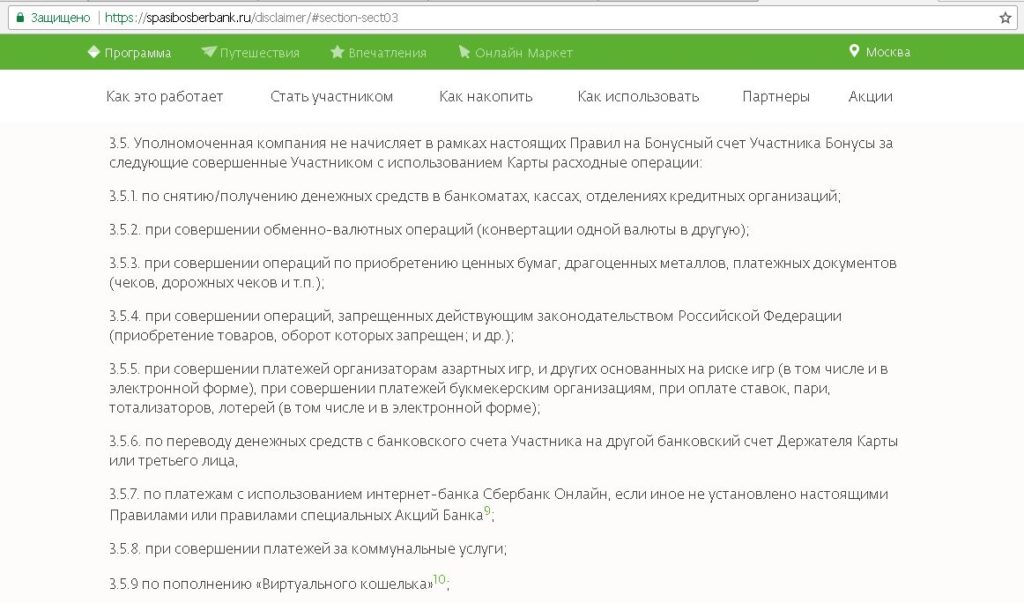

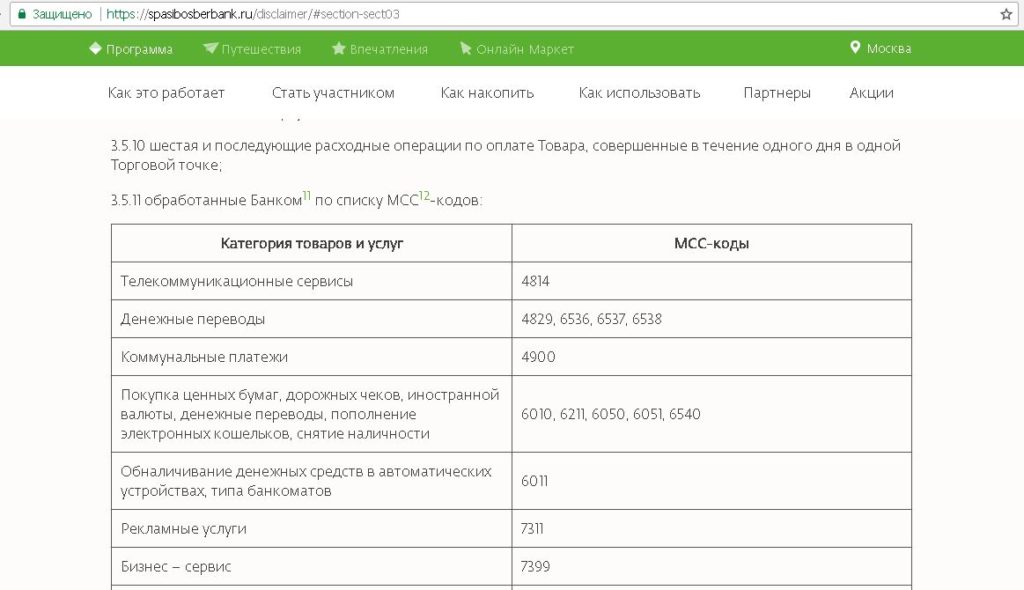

Важно: Льготный период не распространяется на снятие наличных, на переводы (в том числе и на стягивание с кредитки), на суммы превышения кредитного лимита, на операции в казино. Негрейсовая операция отражается в «Сбербанк-онлайн» как unique, грейсовая как retail. На негрейсовую операцию со следующего дня начинают капать проценты:

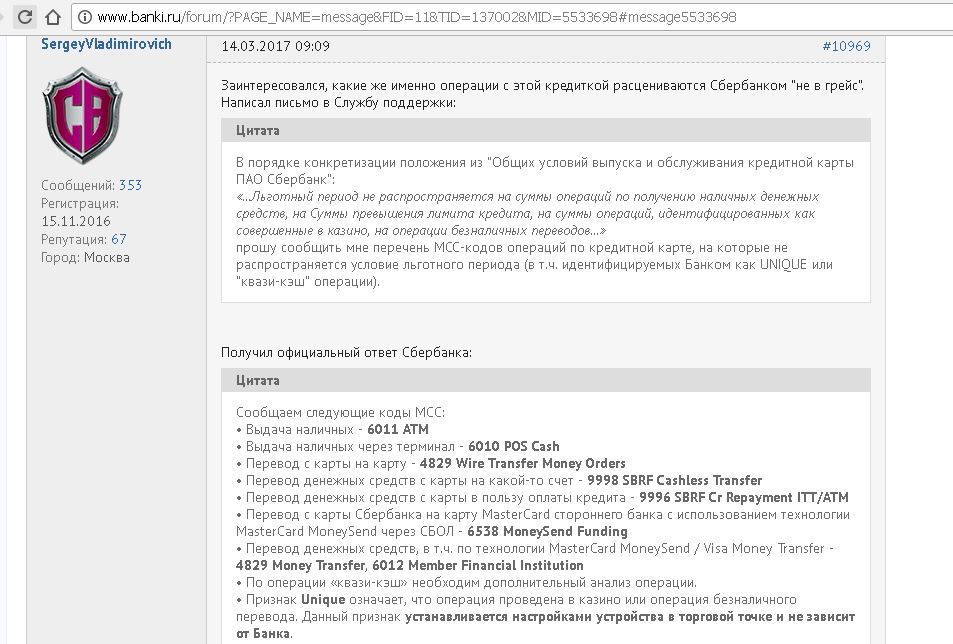

Вот список MCC-кодов, которые у Сбера идут не в грейс:

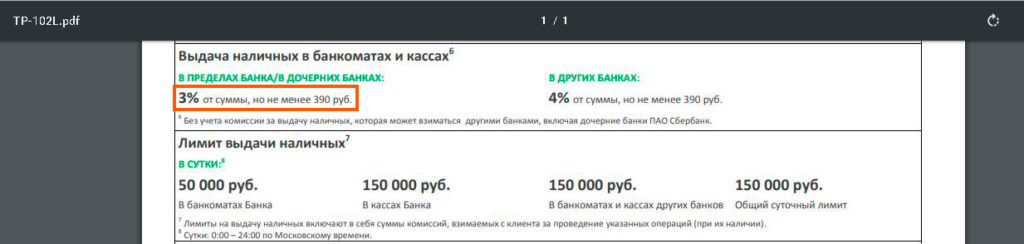

К тому же за такие операции предусмотрена ещё и комиссия 3% минимум 390 руб.:

На склянках можно встретить мнение, что негрейсовая операция погашается в Сбербанке в первую очередь, т.е. достаточно внести сумму такой операции с небольшим запасом для прекращения начисления процентов:

Это не совсем так, при наличии задолженности за прошлый отчетный период сначала будет гаситься именно она, и только потом сумма негрейсовой операции:

Однако это всё равно довольно гуманно, у «Тинькофф Банка» для погашения негрейсовой операции необходимо вывести карту в ноль (т.е. погасить задолженность и за прошлый отчетный период, и за текущий). У кредитки Touch Bank одна негрейсовая операция вообще отменяет действие льготного периода по всем покупкам, а вернуться в него можно будет только в следующий расчетный период при условии полного погашения задолженности.

Если вам нужно обналичить кредитную карту Сбербанка, то лучше это сделать через посредников, например мобильных операторов. На сайте мобильного оператора можно пополнить телефон без вылета из грейс-периода и комиссии (MCC 4814). А с баланса «Мегафона» можно вывести деньги с помощью пластиковой карты «Мегафон» за 1,99%, с баланса «МТС» можно вывести деньги на карту «МТС банка» за 1,5% через мобильный кошелек «МТС Деньги». Подробнее об этом читайте в статье «Секреты сервиса Яндекс.Деньги: как использовать без комиссии и с кэшбэком».

Ещё раз подчеркну, что использование кредитки не в грейс-период очень невыгодно, лучше уж тогда взять обычный потребительский кредит, там процентная ставка ниже.

Если вы полностью не разобрались в механизме работы грейс-периода, то кредитку лучше не оформлять.

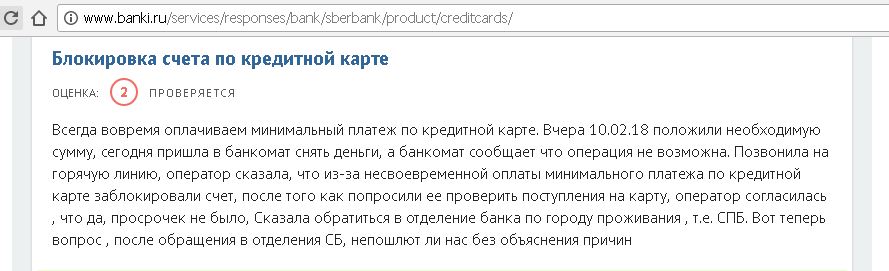

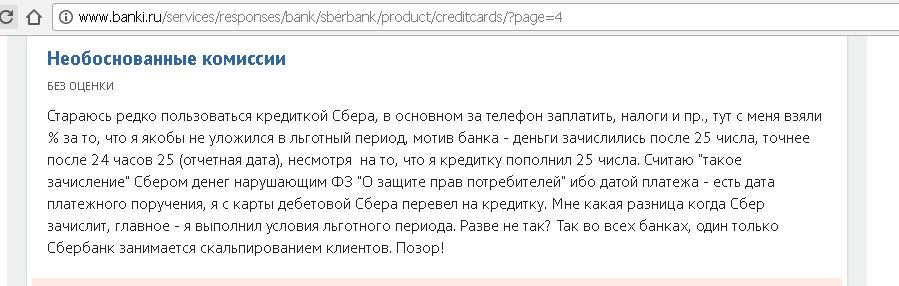

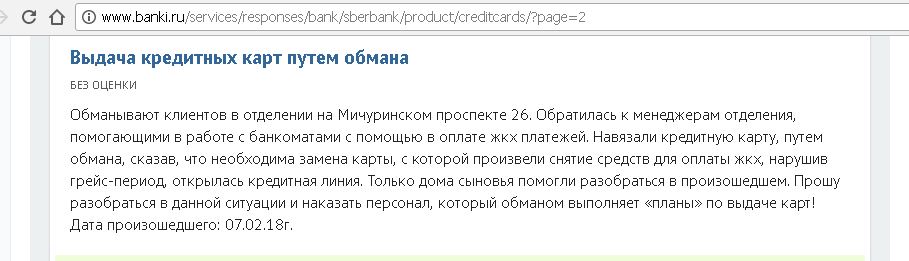

Я очень надеюсь, что вы не будете использовать кредитную карту Сбербанка, как клиент в этом отзыве:

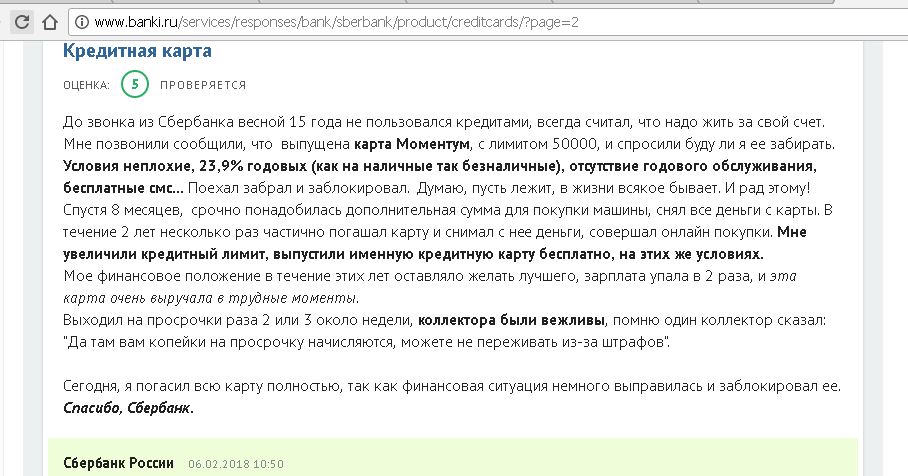

Хотя есть люди, которым проценты по кредитке Сбербанка кажутся не такими уж и высокими:

5 Бонусная программа «Спасибо».

Для любителей кэшбэка бонусная программа Сбербанка будет выглядеть совсем бледно. Тем не менее, она есть.

За все покупки с помощью кредитной карты будет начисляться всего 0,5% кэшбэка, причём не реальными деньгами, а фантиками «Спасибо»:

Список исключений, за которые «Спасибок» не будет, весьма длинный:

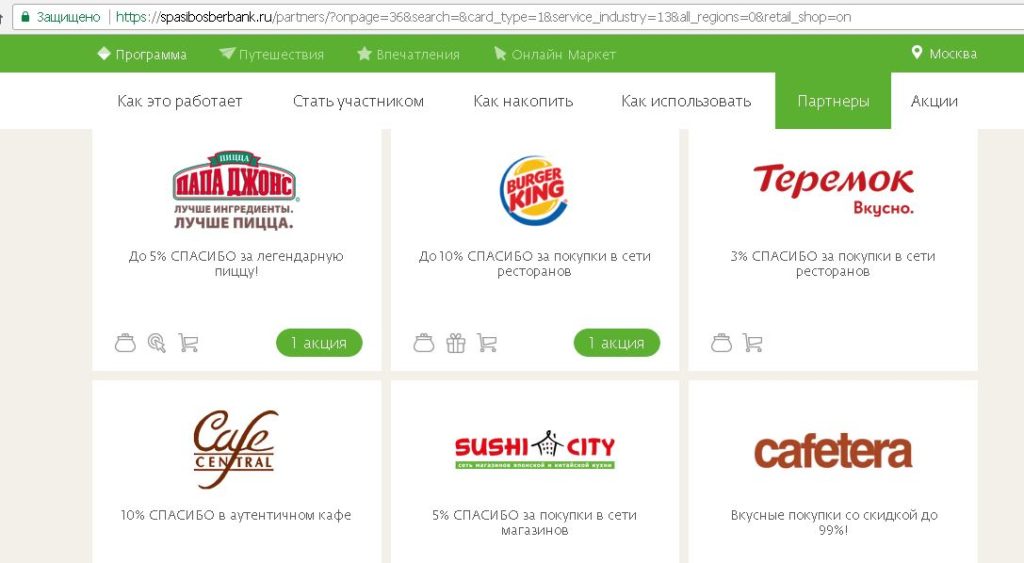

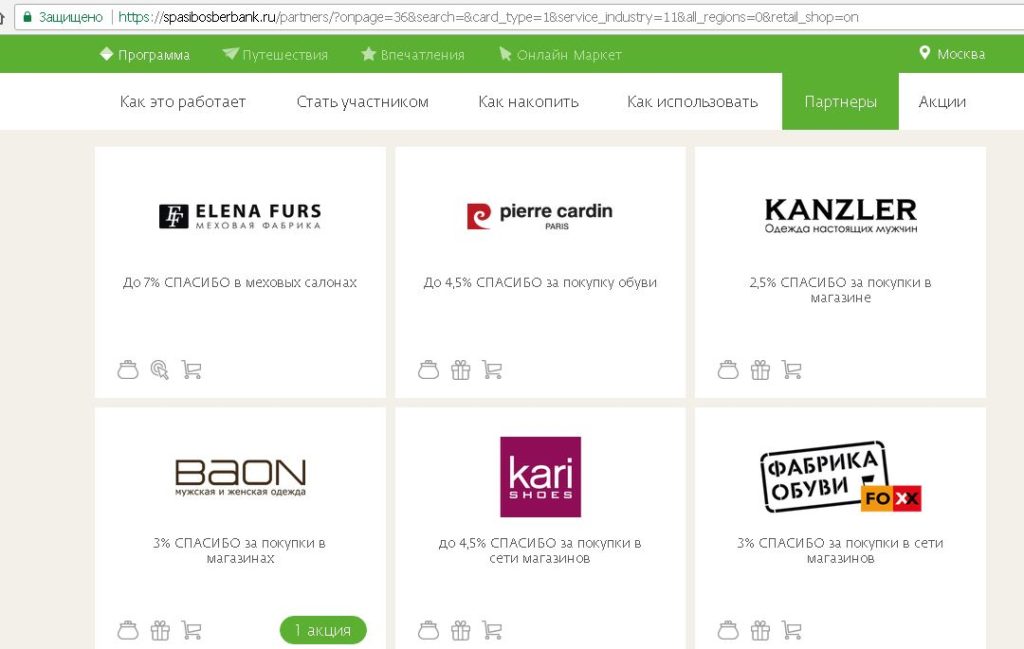

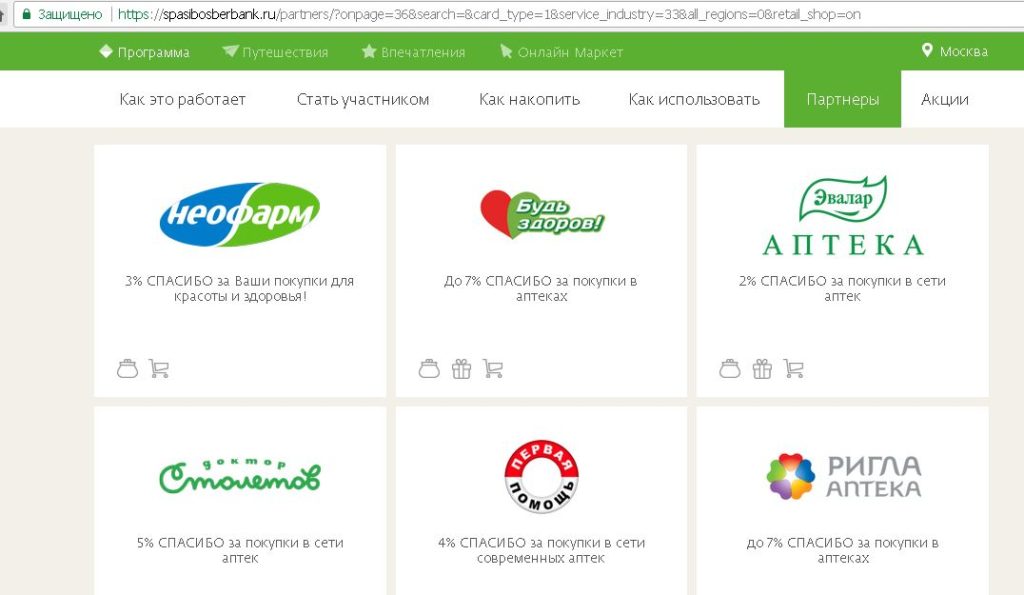

У программы «Спасибо» есть партнеры, за покупки у которых положено повышенное вознаграждение (список партнёров можно посмотреть тут):

Обменять бонусы «Спасибо» можно на скидку в магазинах-партнерах по курсу 1 руб. = 1 бонусный балл (максимальная величина скидки у всех партнеров разная).

Иногда Сбер устраивает различные акции для повышения популярности своей бонусной программы, например, в прошлом году можно было оформить кредитную карту и получать 10% бонусами за покупки в кафе и ресторанах до 30.04.2018:

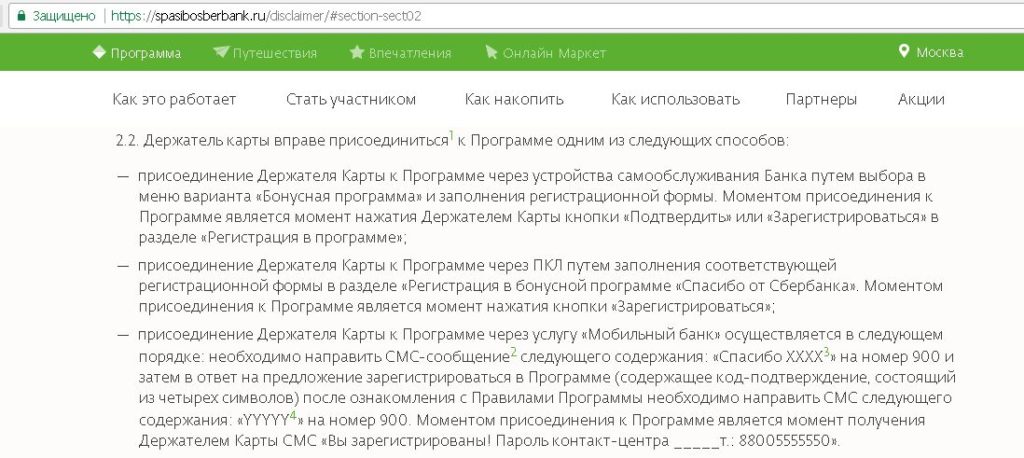

Для участия в бонусной программе «Спасибо» нужно к ней подключиться:

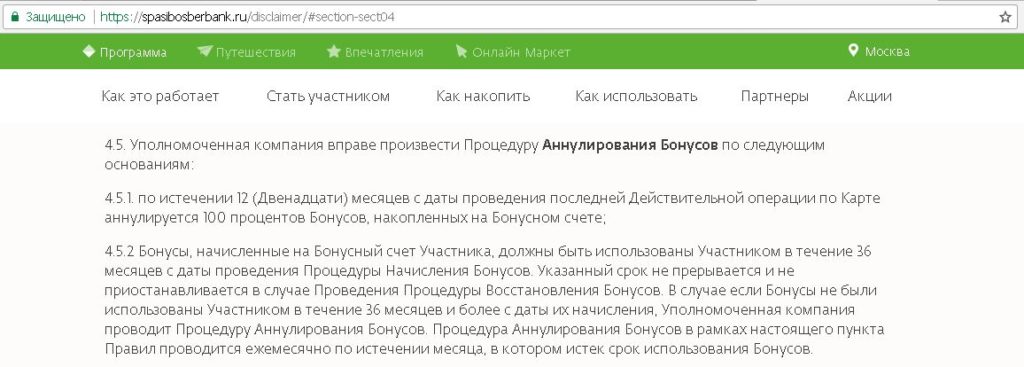

Срок годности бонусов 36 месяцев. Если не было начислений «Спасибок» в течение 12 месяцев подряд, то все бонусы на счете сгорят:

UPD: 30.06.2018

C 01.07.2018 Сбербанк меняет свою бонусную программу “Спасибо”. Подробный обзор обновленной программы читайте в статье “Спасибо от Сбербанка: можно ли подоить слона”.

6 Можно установить лимиты на операции.

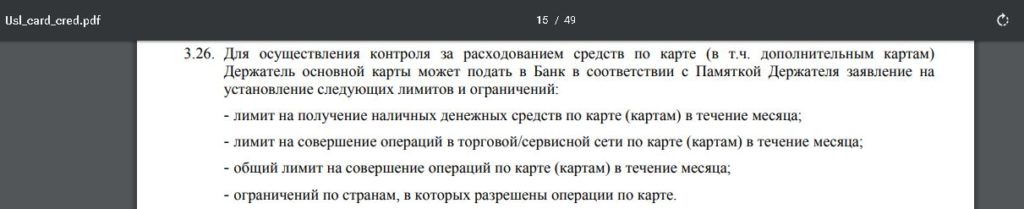

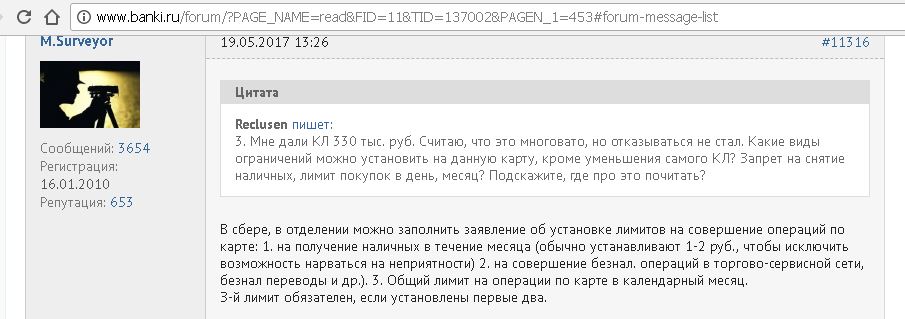

У кредитной карты Сбербанка можно настроить лимиты на снятие денежных средств в банкомате (минимум 2 рубля), на сумму покупок за месяц, на общий размер всех операций за месяц:

Оперативно изменять лимиты через мобильное приложение или интернет-банк не получится, все подобные операции доступны только в отделениях Сбербанка.

К сожалению, нельзя поставить запрет на совершение любых негрейсовых операций.

7 Бесплатное смс-информирование.

У кредитных карт Сбербанка бесплатное смс-информирование (бесплатный полный пакет Мобильного Банка), причём как у обычных кредитных карт, так и у карточек категории Gold:

Более того, имея любую кредитку в Сбере можно сделать бесплатное смс-информирование и по всем другим своим картам банка. Для этого нужно позвонить на горячую линию банка и сказать, что вы хотите произвести корректировку мобильного банка и сделать свою кредитную карту платежной картой, а остальные карточки информационными:

UPD: 30.06.2018

Пропала возможность сделать карточки информационными.

8 Контроль за сменой СИМ-карты.

Если вы поменяли сим-карту (даже если номер телефона у вас остался старый) нужно обязательно оповестить об этом банк, иначе он просто не пустит вас в “Сбербанк-онлайн”:

Кто-то считает это недостатком, но, на мой взгляд, безопасность превыше всего.

9 Поддержка Android Pay, Apple Pay, Samsung Pay.

Сбербанк поддерживает современные технологии оплаты с помощью смартфона, также иногда проводятся различные акции для стимулирования подобных покупок.

Кредитная карта Сбербанка. Недостатки

Кредитная карта Сбербанка. Недостатки

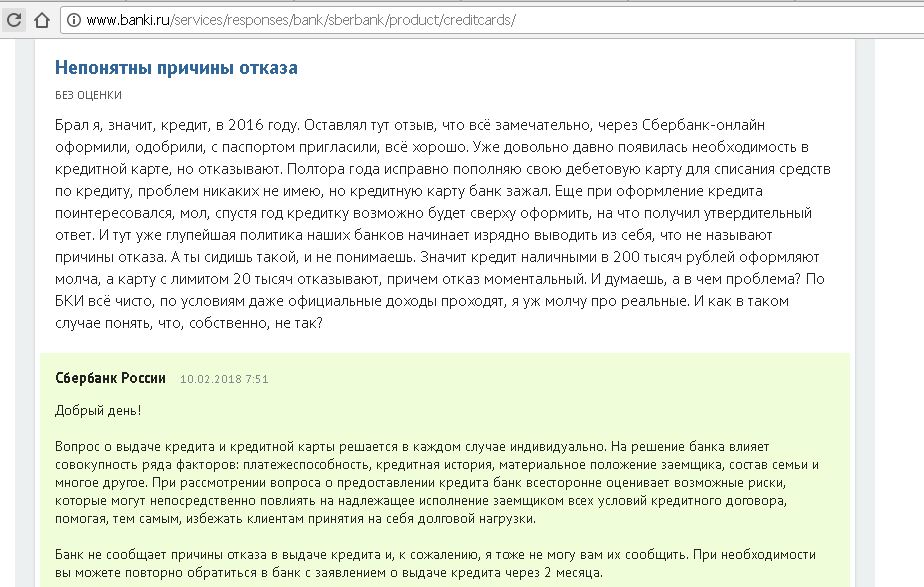

1 Карту могут не одобрить.

Как и любой другой банк, Сбербанк может отказать в выдаче кредитки без объяснения причин.

О том, как повысить вероятность одобрения кредитки, можно почитать в этой статье.

2 Карту нельзя пополнять с других карт.

В Сбербанке нет возможности пополнять кредитную карту с карт других банков через собственный сервис без комиссии. Так что придётся довольствоваться отделениями, банкоматами и терминалами самого Сбера. Также кредитку можно пополнить межбанком (реквизиты счета можно узнать в выписке по карте).

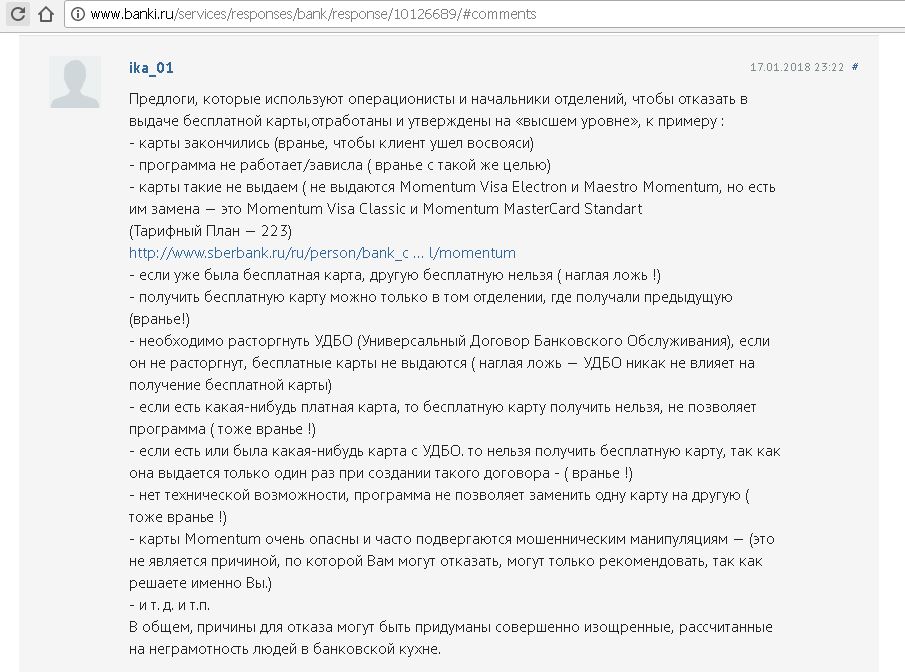

Погашение задолженности при пополнении непосредственно кредитной карты происходит с некоторой задержкой, поэтому лучше сначала пополнить дебетовую карту и самостоятельно перевести деньги на кредитку через интернет-банк или мобильное приложение. Для этих целей можно получить бесплатную неименную карту MasterCard Standard или Visa Classic Momentum. Правда, придётся преодолеть довольно серьезное сопротивление со стороны сберовских Маринок, которые очень не любят выдавать бесплатные карты и находят миллион отговорок, чтобы этого не делать:

Межбанк быстрее всего зачисляется на накопительный счет.

Не оставляйте гашение задолженности на последний день, лучше иметь некоторый запас по времени, чтобы деньги точно успели зачислиться (я, например, всегда погашаю задолженность по кредитке минимум за 5 дней до даты платежа).

3 Комиссия за выдачу собственных средств.

Сбербанк не делает отличий, снимаете ли вы с кредитки заемные деньги или собственные, будет комиссия в 3%, минимум 390 руб. (при снятии в стороннем банкомате комиссия 4%, минимум 390 руб.).

Если для совершения крупной покупки, превышающей кредитный лимит, вы предварительно пополнили карточку собственными средствами, а покупка не состоялась, или потребовалось сделать возврат, собственные средства нельзя будет ни снять, ни перевести без комиссии.

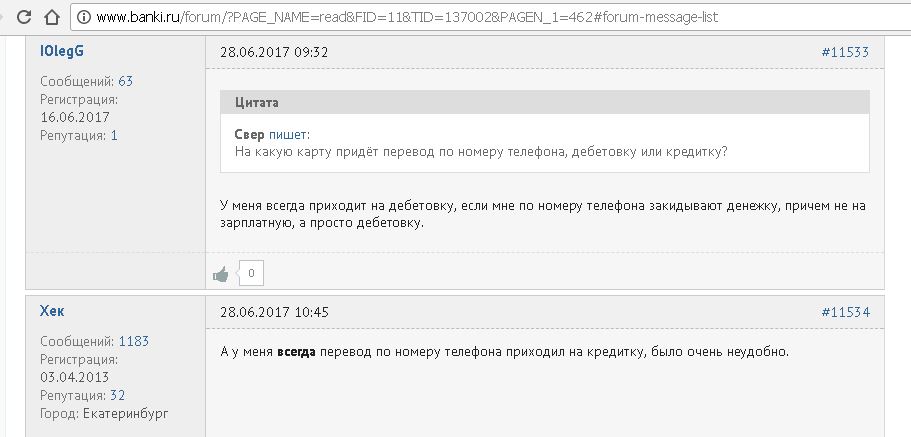

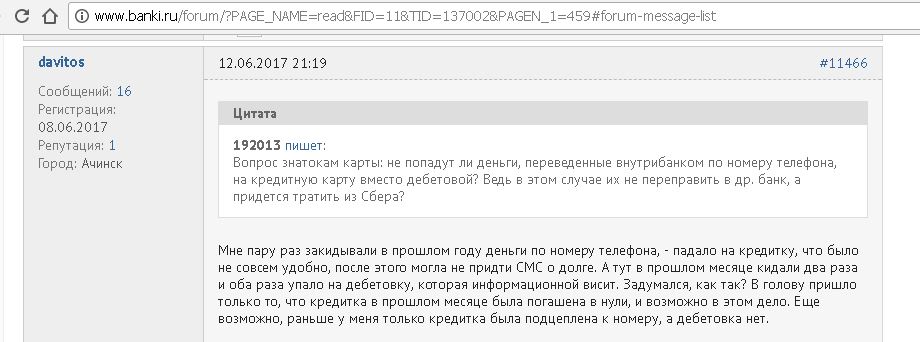

Также собственные средства могут оказаться на кредитной карте Сбербанка по ошибке, допустим, вы перепутали счет для пополнения. Иногда бывает, что при приеме перевода по номеру телефона деньги падают не на дебетовку, а на кредитку:

4 Навязывание дополнительных платных услуг.

В одной из прошлых статей я уже писал, что уйти из Сбербанка без платной карты или какой-нибудь навязанной дополнительной услуги – это почти искусство.

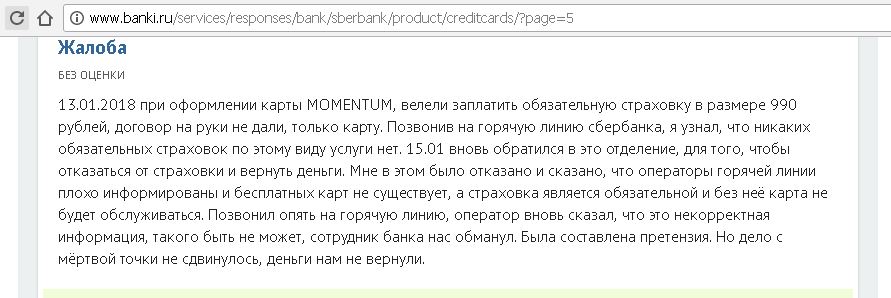

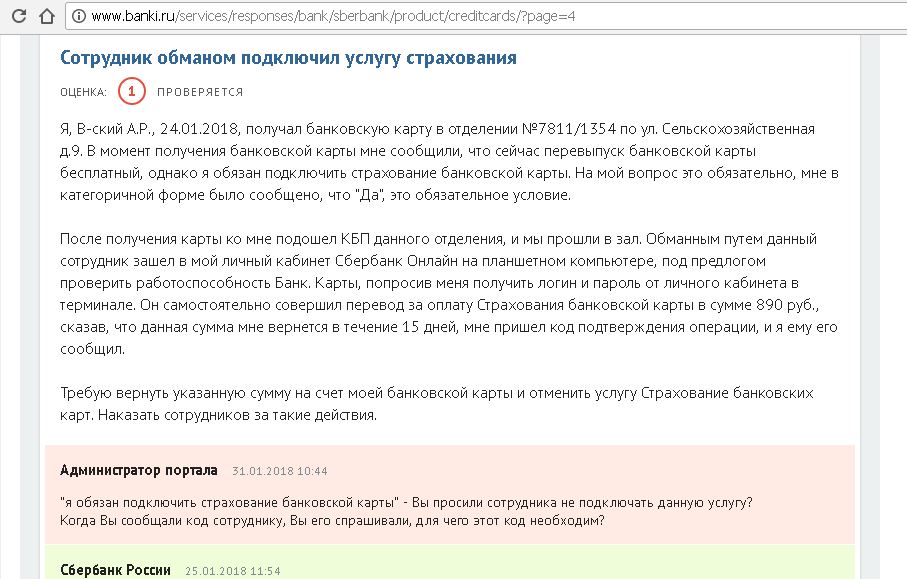

Сберовские Маринки могут попытаться навязать страховку, платные смс, платную карту, подсунуть заявление на перевод накопительной пенсии в их НПФ и т.д.

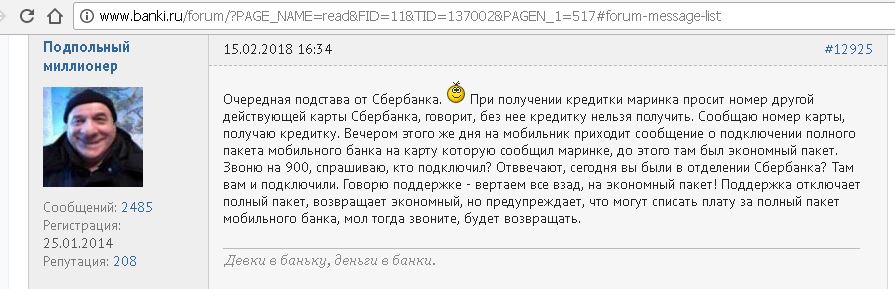

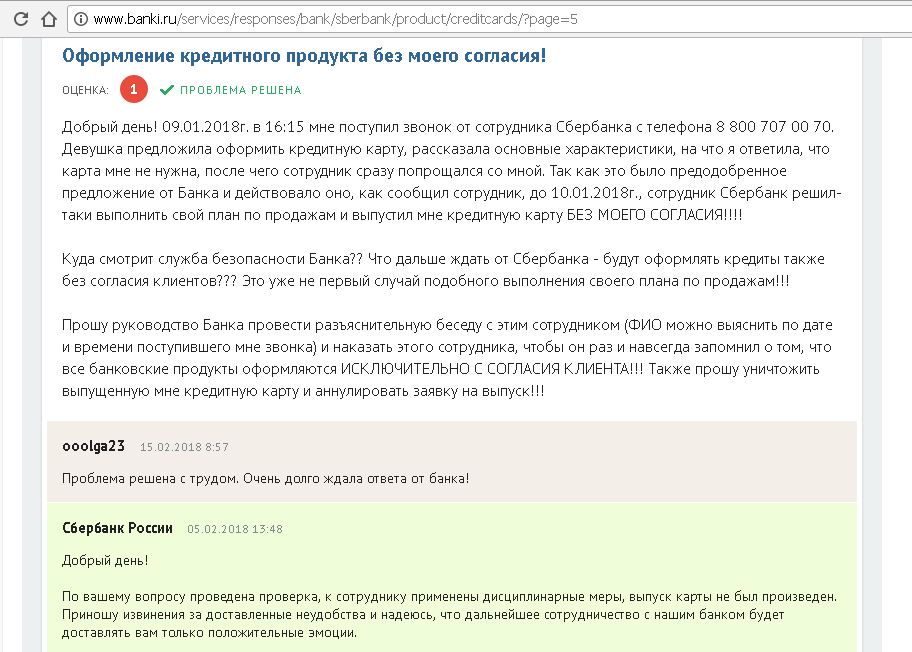

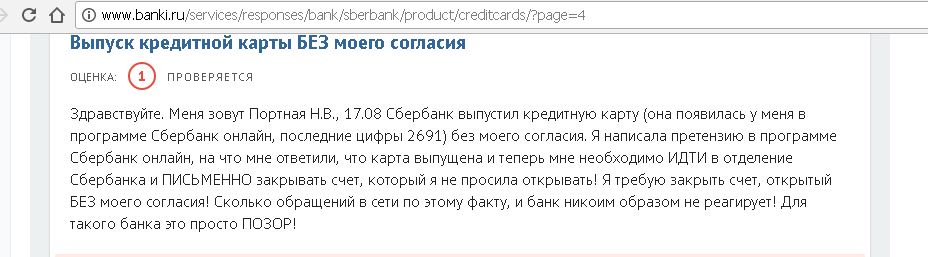

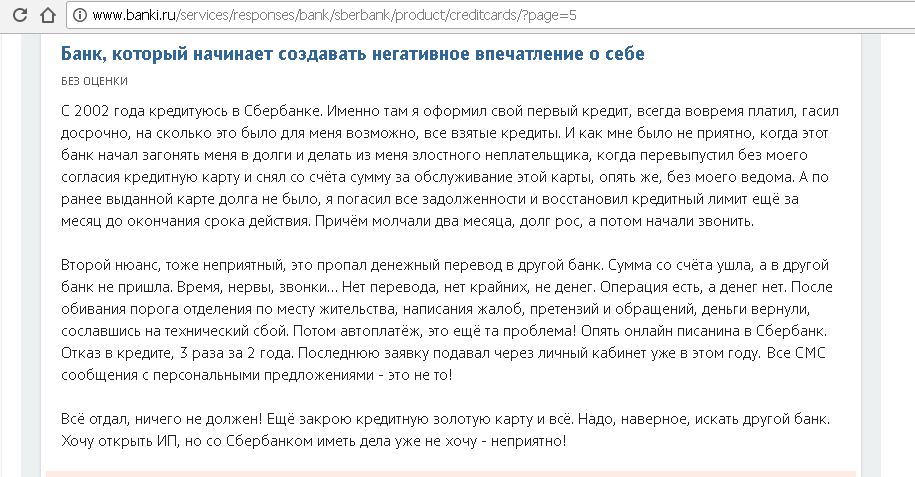

Особо рьяные Маринки могут даже кредитку оформить без ведома клиента:

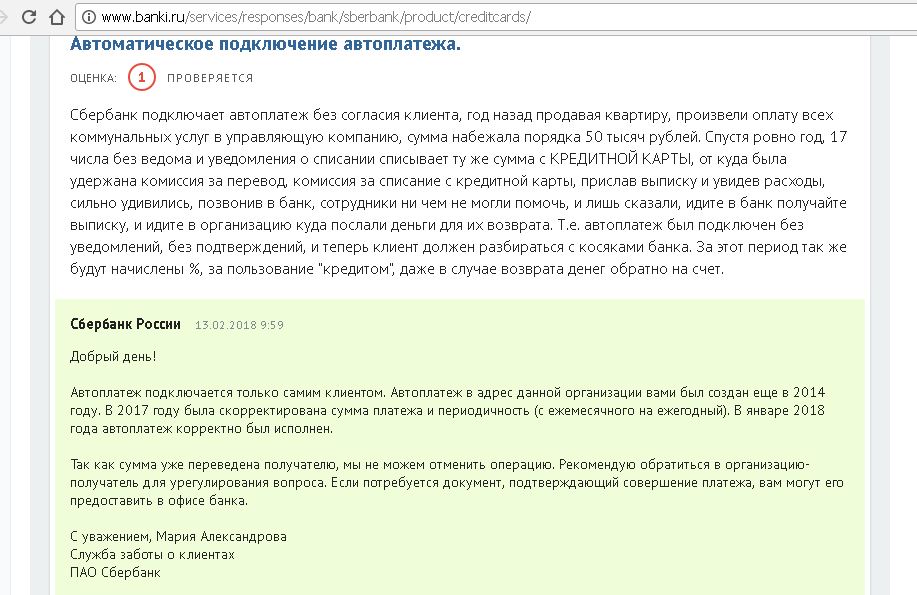

Не забудьте проверить, не подключен ли к вашей кредитке автоплатеж, а то потом могут быть сюрпризы.

Также в целях безопасности я рекомендую отключить бесплатную услугу «Быстрый платеж», с помощью которой можно оплачивать услуги посредством смс или ussd-команд.

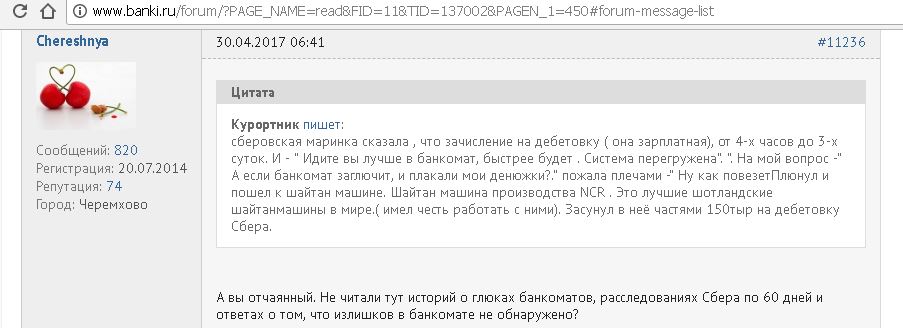

5 Неработающие банкоматы.

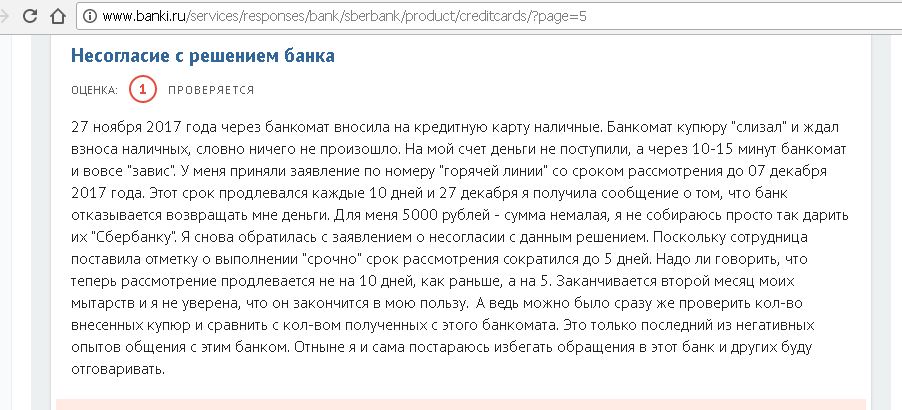

Банкоматы любого банка могут быть неисправными, например, они могут принять деньги и зависнуть, не зачислив их на счет. Обычно данный вопрос решается в пользу клиентов после проведения инкассации банкомата. Однако в сети можно встретить отзывы клиентов, которым Сбербанк отказывает в зачислении пропавших денег на счет:

6 Автоматический перевыпуск карточки.

Любые кредитки в любом банке нужно всегда именно закрывать, а не просто блокировать или ждать окончания срока их действия. По истечении срока действия карты кредитный договор автоматически не закрывается. Карта будет перевыпущена, при этом удерживается плата за обслуживание (если она предусмотрена тарифом):

7 Невыгодно расплачиваться за границей.

В Сбербанке очень невыгодный курс конвертации по карточным операциям. У карт платежной системы Visa присутствует ещё и дополнительная комиссия в 2% за конвертацию из местной валюты в валюту расчета платежной системы с банком (в доллар США). Для покупок за границей лучше пользоваться другими картами.

8 Нельзя попросить увеличить кредитный лимит.

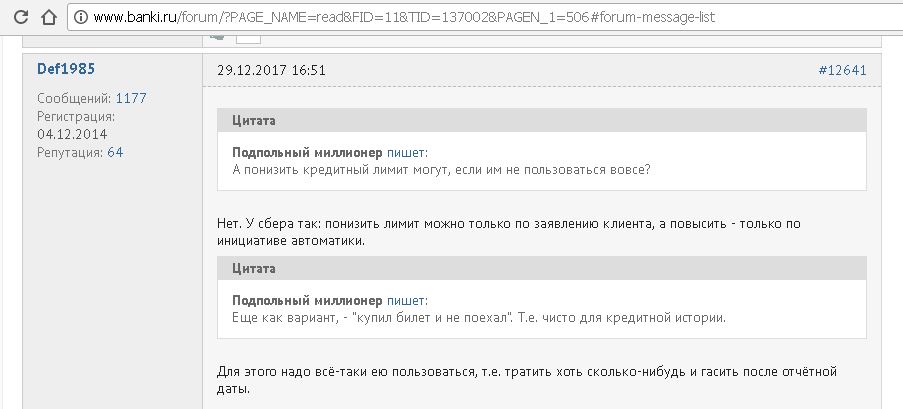

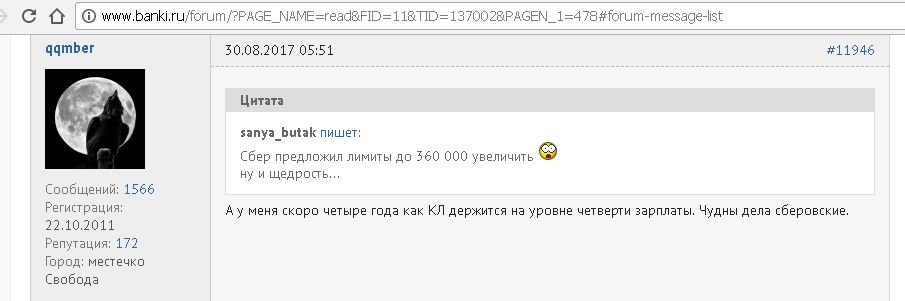

Увеличение кредитного лимита по кредитным картам Сбербанка происходит по желанию банка, у клиента нет возможности попросить об этом:

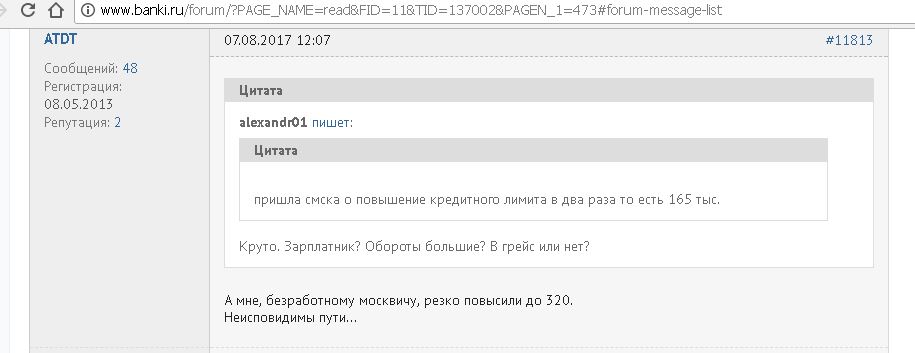

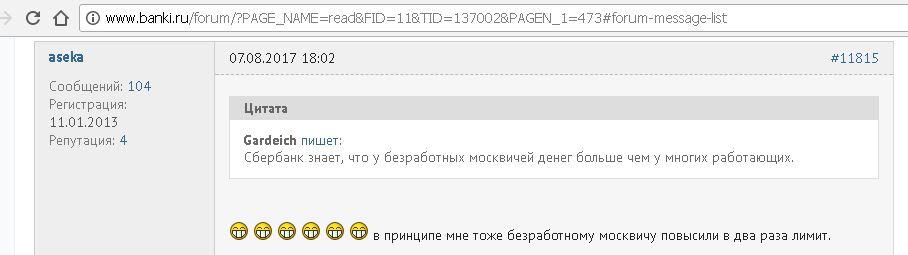

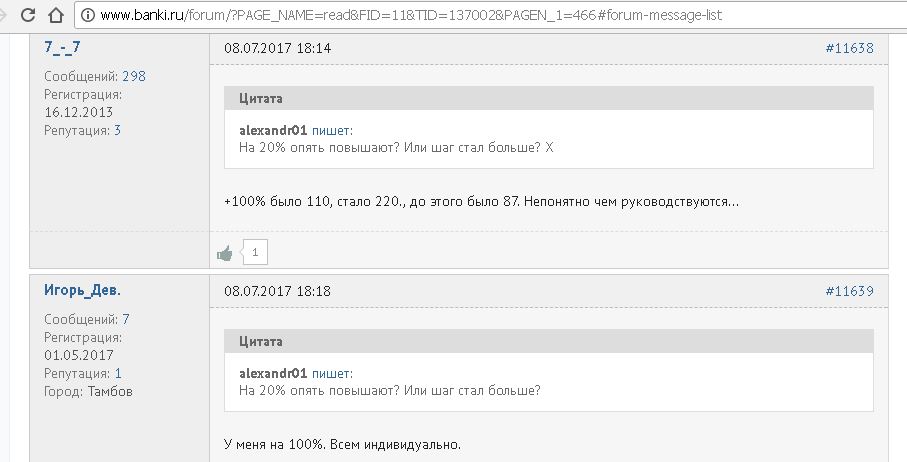

Встречаются отзывы как тех клиентов, кому Сбер уже долго не повышает кредитный лимит, так и тех, которым повышает довольно регулярно:

9 Закрытие карты по месту ведения счета.

Для закрытия кредитки нужно обращаться не в любое отделение, а в подразделение банка по месту ведения счета:

10 Нет дополнительных карт.

Дополнительные карты к классическим и золотым кредитным карточкам Сбербанка не предусмотрены.

11 Использование «антиотмывочного» закона (115-ФЗ).

В договоре комплексного банковского обслуживания ПАО «Сбербанк» также присутствуют уже традиционные, связанные с 115-ФЗ, пункты о праве банка запрашивать документы, отказывать в проведении операций, отключать от ДБО.

Вывод

Вывод

Если вы планируете брать кредит или ипотеку в Сбербанке, то аккуратное использование бесплатной кредитной карты Сбера для повседневных покупок повысит вероятность получения более выгодной процентной ставки. К тому же в Сбере можно отказаться от навязанной коллективной страховки и вернуть деньги. Данная экономия окажется гораздо существеннее, чем недополученный кэшбэк.

Даже если на данный момент вы уверены, что кредит вам точно никогда не понадобится, то всё равно не помешает прокачать свою кредитную историю. В жизни бывают разные ситуации.

Бесплатная карта Сбербанка отлично подойдёт новичкам благодаря честному и понятному грейс-периоду, а также гуманным требованиям к потенциальным обладателям кредитной карты.

В завершение хочу подчеркнуть, что кредитная карта – это продукт для тех, кто просто хочет оптимизировать свои денежные потоки и получить дополнительную выгоду, а совсем не для тех, у кого не хватает средств на удовлетворение повседневных потребностей.

Надеюсь, моя статья была вам полезна, о всех уточнениях и дополнениях пишите в комментариях.

За обновлениями в этой и других статьях можно следить на Telegram-канале: @hranidengi.

Подписывайтесь, чтобы быть в курсе всех изменений:)

Реклама. Информация о рекламодателе по ссылкам в статье.

Подскажите, пожалуйста, если хочется закрыть кредитку Сбера, но на ней есть собственные средства, то как их вывести с наименьшими усилиями?

Дистанционно всё равно не закроете, требуют визит в отделение. Так Вам и выдадут остаток в кассе.

Ну что, коллеги, кто-то в июле тянул? Всё пропало или еще побарахтаемся?))

В июле еще все катаются :)

Дмитрий, какие карты сейчас дают повышенный кешбек за ЖД билеты?

Самое простое – это My Life от УБРиР (5%) https://hranidengi.ru/kreditnaya-karta-tinkoff-all-airlines/

Настал август, у меня пора тянуть, есть шанс влететь на комсу или ещё работает контора? Ещё барахтаемся или карту можно сдавать в Сбер с расторжением, как Альфу 100 дней?

Пока нет

Это ответ на какую из частей какого из моих вопросов?

На первую

Со старыми “правильными” кредитками никаких изменений не было.

Как сейчас у Сбера понять какая операция грейсовая, а какая нет? Я про хоббийность нашей любимой Gold MC… В связи с массовым введением лимитов у прочих банков на пополнение стягиванием с чужих карт, приходится изучать новые направления опустошения кредитных лимитов…

По нашей любимой кредитной Gold MC ничего не менялось :)

А как слон сейчас относится к ФУ? Что с комиссией и льготным периодом?

Лимит подняли, думаю куда пристроить…

Подскажите, пжл, пришла такая смс от сбера. Срок действия вашей кредитной карты gold mc ****истекает 2023-12-31. Взамен мы выпустили карту Мир без пластика, на которой сохранены ставка и кредитный лимит, а также увеличен беспроцентный период до 120 дней. Новую карту можно активировать в приложении СберБанк Онлайн.

есть ли вариант оставить gold mc вместо мира?

Подскажите, пжл, пришла такая смс от сбера. Срок действия вашей кредитной карты gold mc ****истекает 2023-12-31. Взамен мы выпустили карту Мир без пластика, на которой сохранены ставка и кредитный лимит, а также увеличен беспроцентный период до 120 дней. Новую карту можно активировать в приложении СберБанк Онлайн.

Есть ли вариант оставить или как-топеревупусть gold mc вместо мира? Уж очень хорошая карта.

п. с. В приложении перевыпустить уже не дает.

Может попробовать НЕ активировать мир?)

Тоже пока только такие мысли. В поддержке сказали, что мастеркард перестанет работать и кредитки не продлить не перевыпустить.

Ну вот когда и если перестанет работать

Тогда и можно будет выпускать новую

Верить менеджерам банка нельзя

Ну и что решили? такая же проблема….что делать?