Данный обзор давно не обновлялся. Актуальная статья про вклады здесь, про накопительные счета — здесь.

Ключевая ставка сейчас составляет 20% годовых, соответственно, банки стали предлагать вклады и накопительные счета с доходностями около этого значения.

Правда, указанная доходность, в основном, предлагается на 1-3 месяца, иногда на 6 месяцев. Ради такого короткого срока повышенных процентов не хочется сломя голову бегать по мелким банкам с неясной перспективой, как потом доставать эти деньги обратно в случае дальнейшего снижения ставок.

К тому же совсем неохота оказаться вкладчиком банка-зомби, который либо снизит лимиты на бесплатный дистанционный вывод средств из банка, либо вовсе их перекроет. А толпиться в отделениях, выцарапывая свои деньги во время ажиотажа, желающих мало.

Не стоит сбрасывать со счетов и потерю доходности из-за затягивания выплат АСВ, пара лишних процентов годовых на пару месяцев не перекроет возможные задержки с выплатой страхового возмещения.

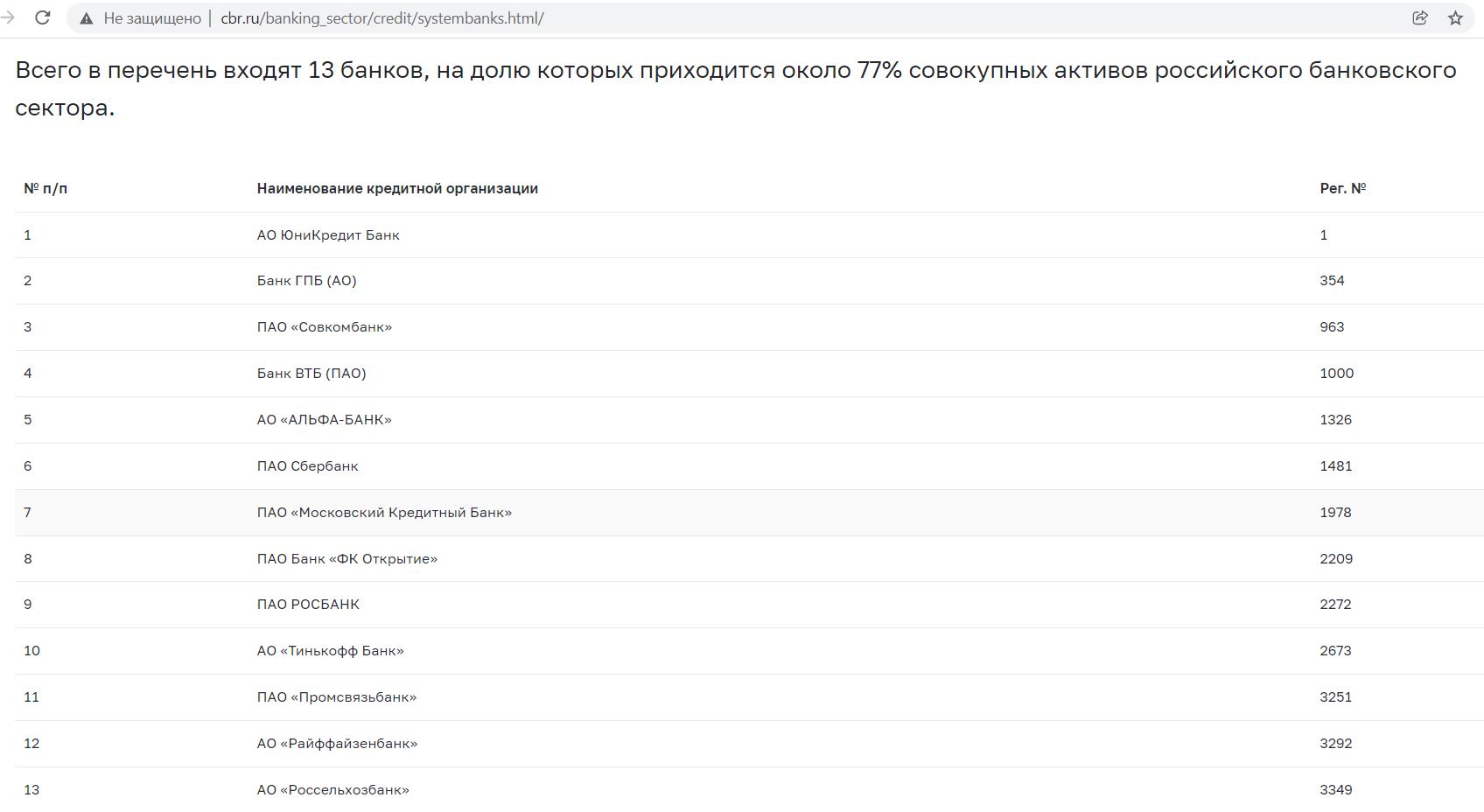

Я в своем выборе сейчас, прежде всего, делаю ставку на крупные системно значимые банки, при этом не являющимися «дочками» иностранных банков. К ним относятся «Газпромбанк», «Альфа-Банк», «СберБанк», «МКБ», «Открытие», «Тинькофф Банк», «Промсвязьбанк», «Россельхозбанк», «Совкомбанк», «ВТБ».

Подпишись на канал @hranidengi в Telegram — только там самая оперативная информация об обновлениях, полезные лайфхаки и другие интересности из мира финансов.

А ещё финансовый форум Храни Деньги! уже работает:)

А ещё финансовый форум Храни Деньги! уже работает:)

Храни Деньги! рекомендует:

Выгодный вклад и накопительный счет в системно значимом банке

Выгодный вклад и накопительный счет в системно значимом банке

1 «Совкомбанк».

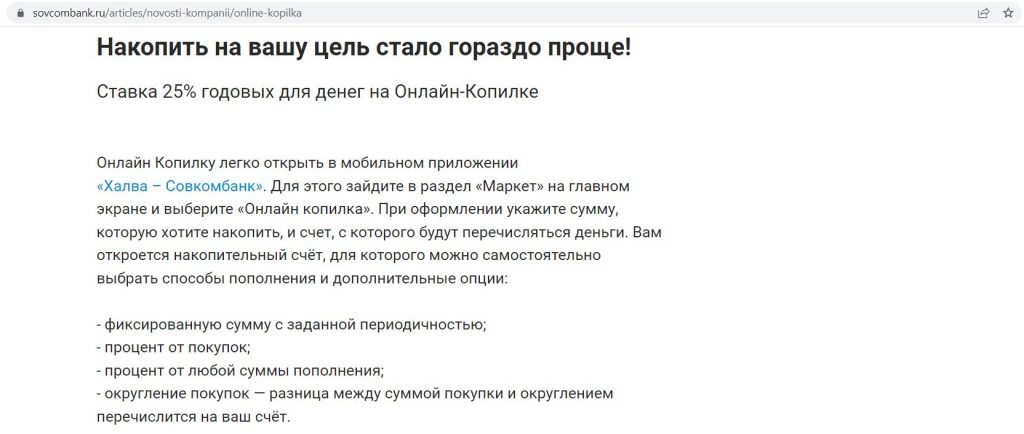

У «Совкомбанка» появился накопительный счет «Онлайн-Копилка» с начислением 25% годовых на ежедневный остаток от 10 000 руб. (счет нужно сразу пополнить на эту сумму и следить, чтобы остаток не опускался ниже данного значения).

«Онлайн-Копилку» можно открыть в мобильном приложении «Халва — Совкомбанк» в разделе «Маркет» на главном экране.

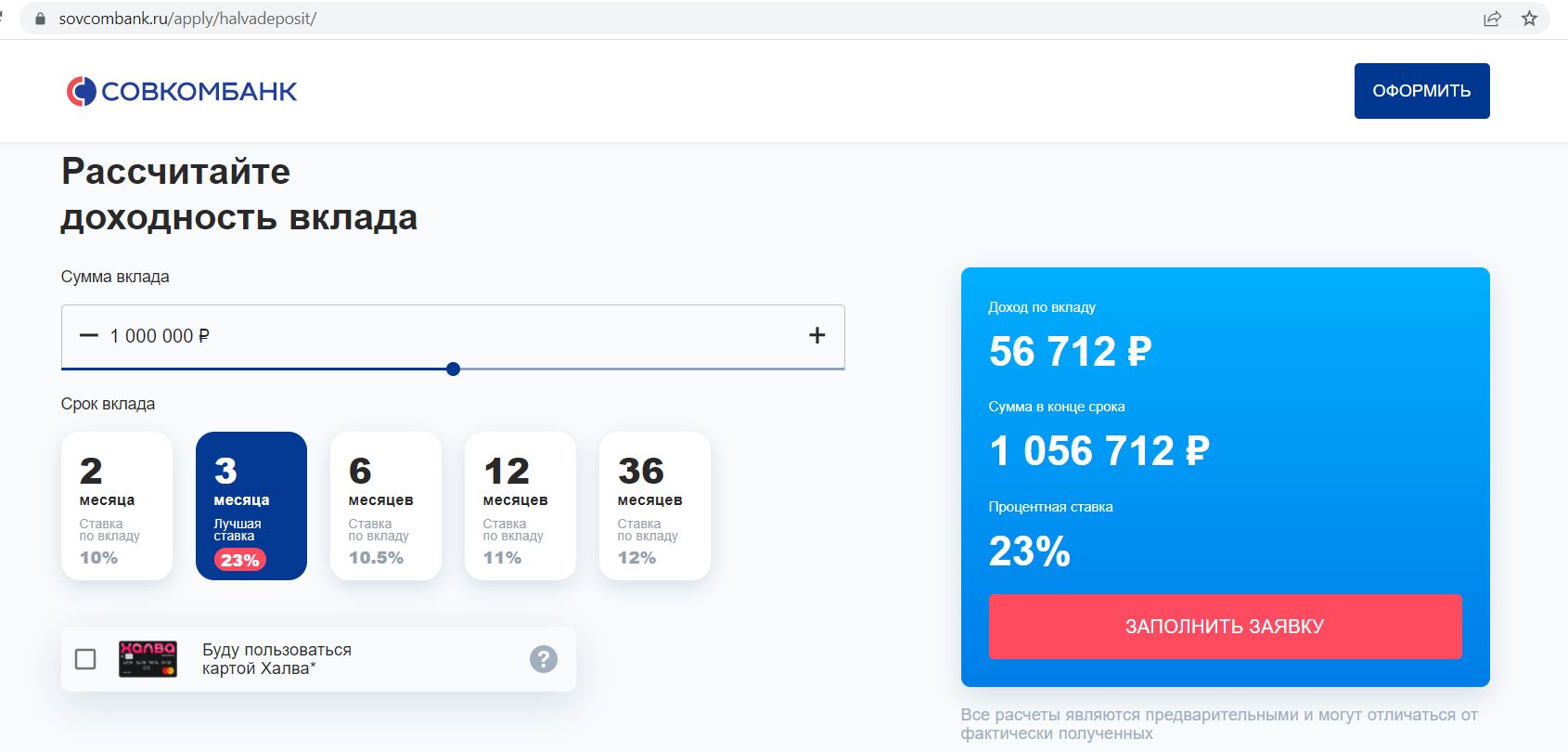

Сберегательный вклад «Оптимальный» на 3 месяца можно открыть по ставке 23% годовых.

Выпуск и обслуживание карты «Халва» бесплатны (она может быть в том числе и МИРом). Для невзимания платы за смс-информирование нужно минимум 3 раза за месяц заходить в приложение «Халва».

2 «Промсвязьбанк».

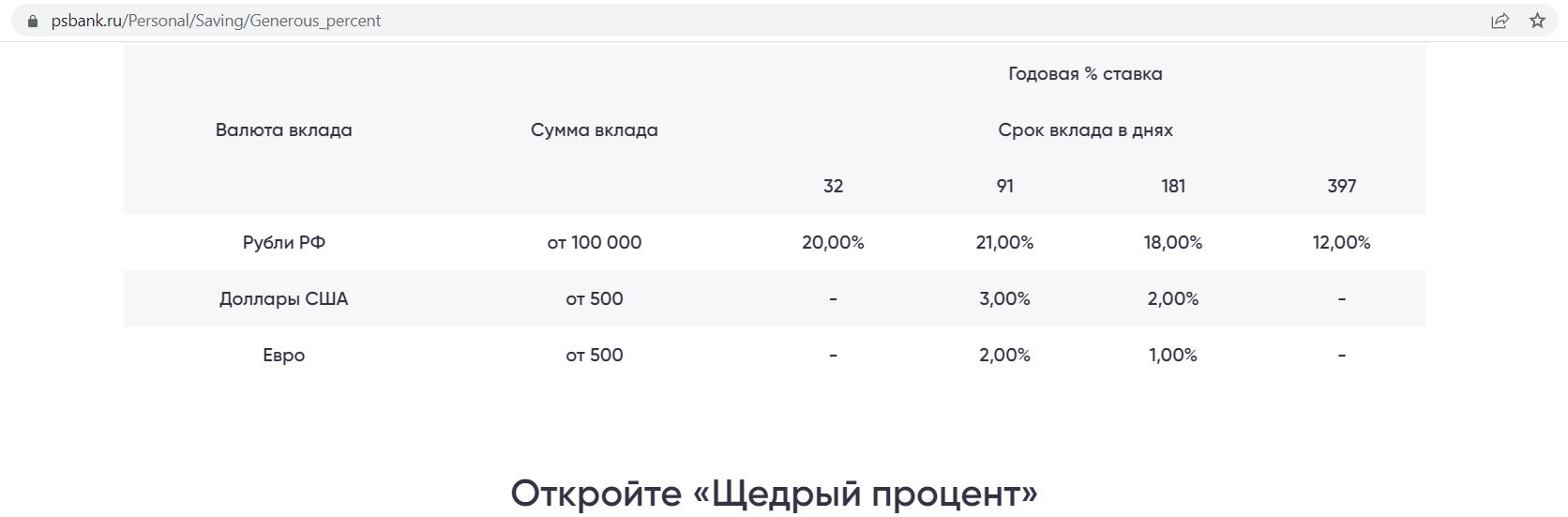

Вклад «Щедрый процент» доступен на 32 дня под 20% годовых, на 91 день — под 21% годовых, на 181 день — под 18% годовых.

На накопительном счете «Безлимитный» положен 21% годовых на минимальный остаток от 5000 руб.:

В банке есть дебетовка карта «Твой кэшбэк» с кэшбэком в 1,5% на все, бесплатная при покупках от 5000 руб./мес.

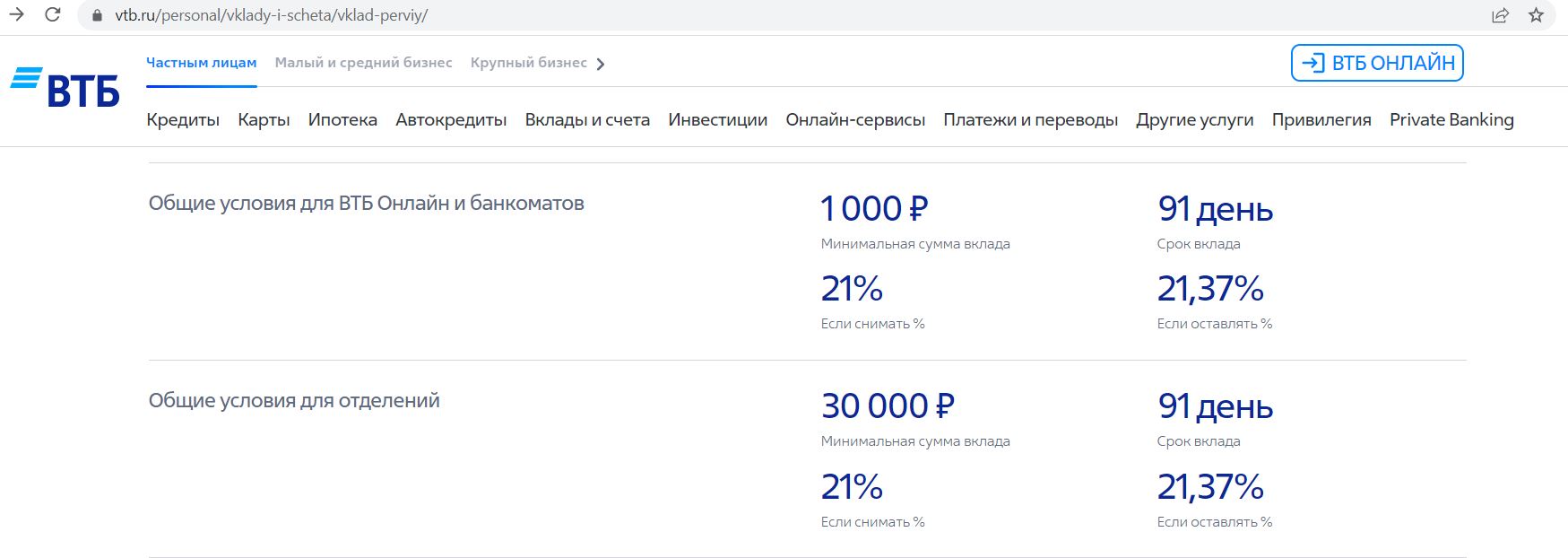

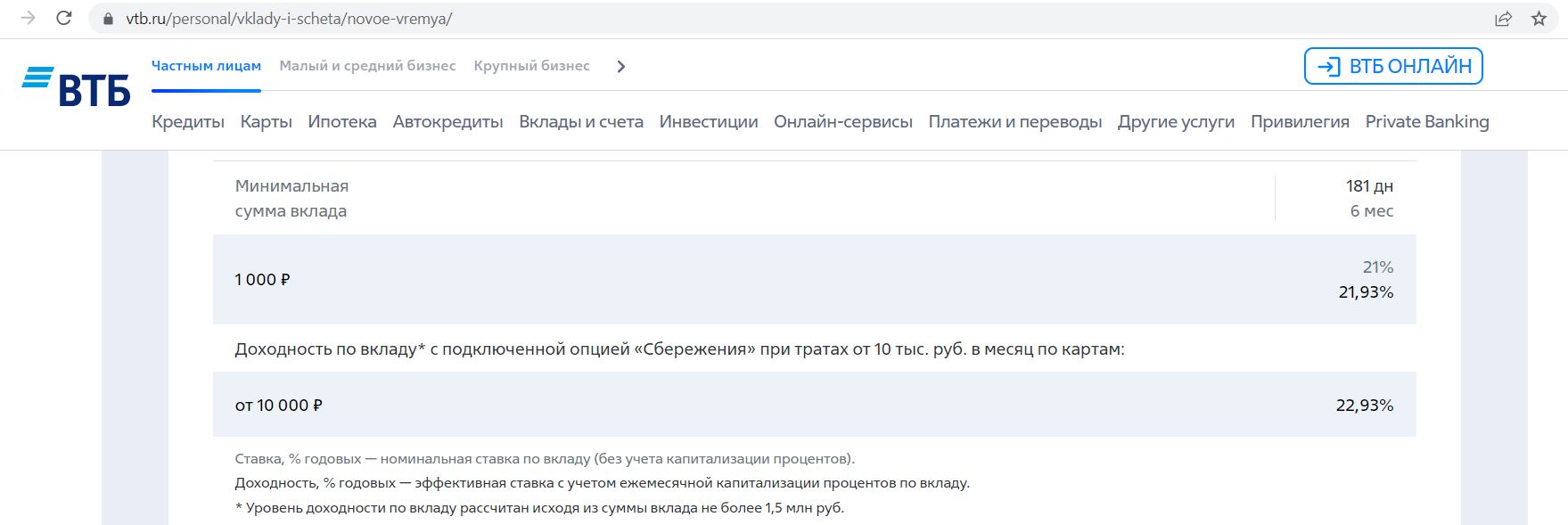

3 «ВТБ».

По сберегательному вкладу «Первый» от «ВТБ» на три месяца положен 21% годовых с ежемесячной выплатой процентов. По вкладу «Новое время» — 21% на 6 месяцев.

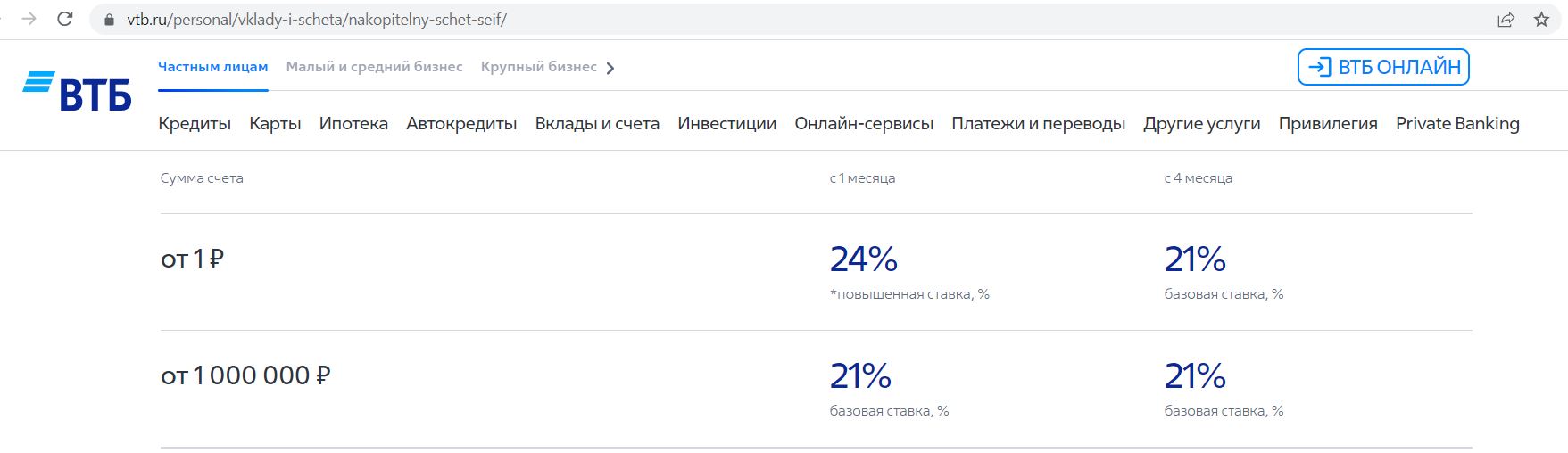

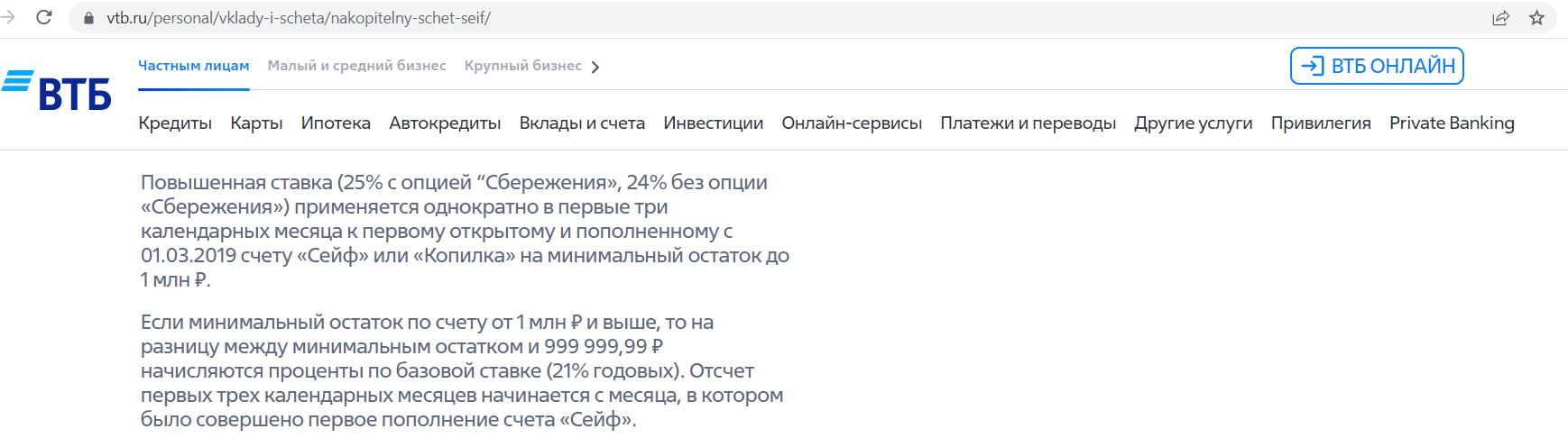

Базовая ставка по накопительному счету «Сейф» составляет 21% годовых на минимальный остаток. + 1% годовых на минимальный остаток до 1,5 млн руб. можно получить при покупках по «Мультикарте» от 10 000 руб./мес. с подключенной опцией «Сбережения».

Если с 01.03.2019 у клиента не было активных накопительных счетов, то для первого счета «Сейф» на остаток до 1 млн руб. в первые три месяца будет положено 24% годовых:

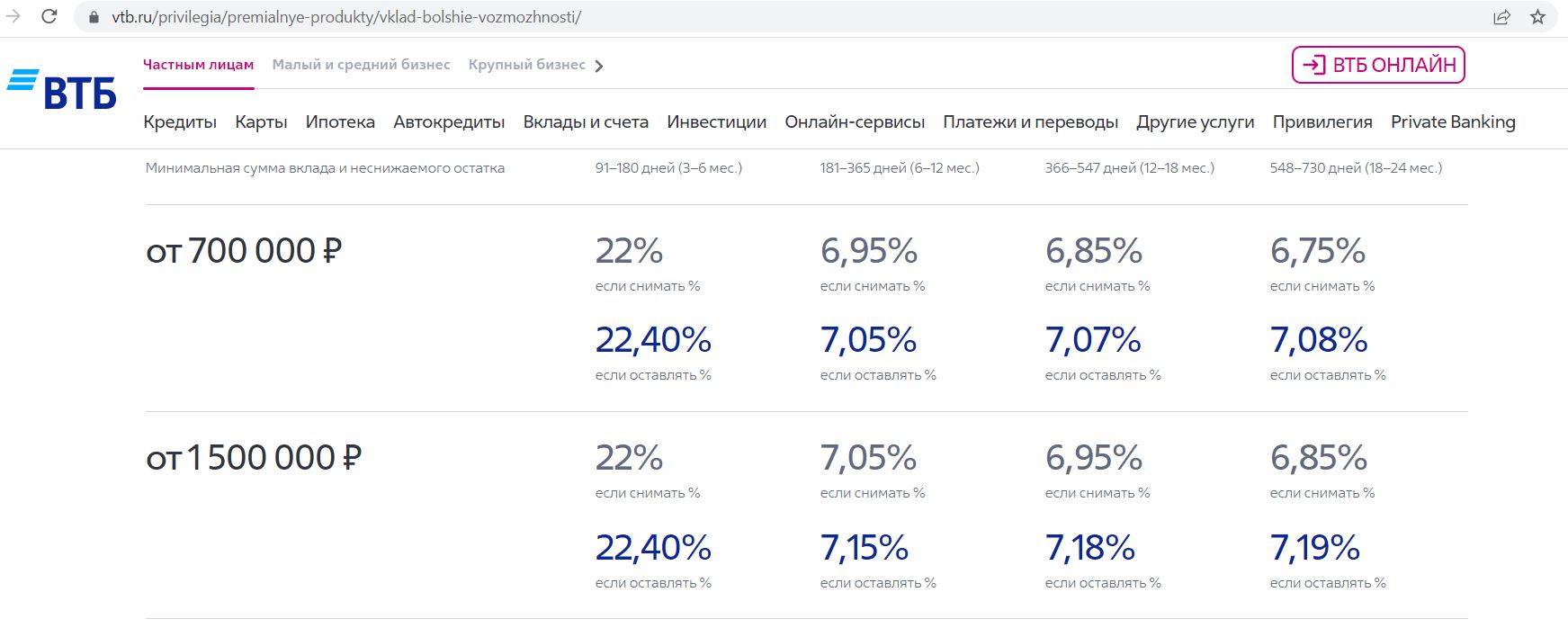

Владельцы пакета «Привилегия» могут открыть в «ВТБ» расходно-пополняемый вклад «Большие возможности Привилегия» с неснижаемым остатком в 700 000 руб. под 22% годовых на 3-6 месяцев.

Выпуск и обслуживание «Мультикарты» от «ВТБ» бесплатны (может быть в том числе МИРом).

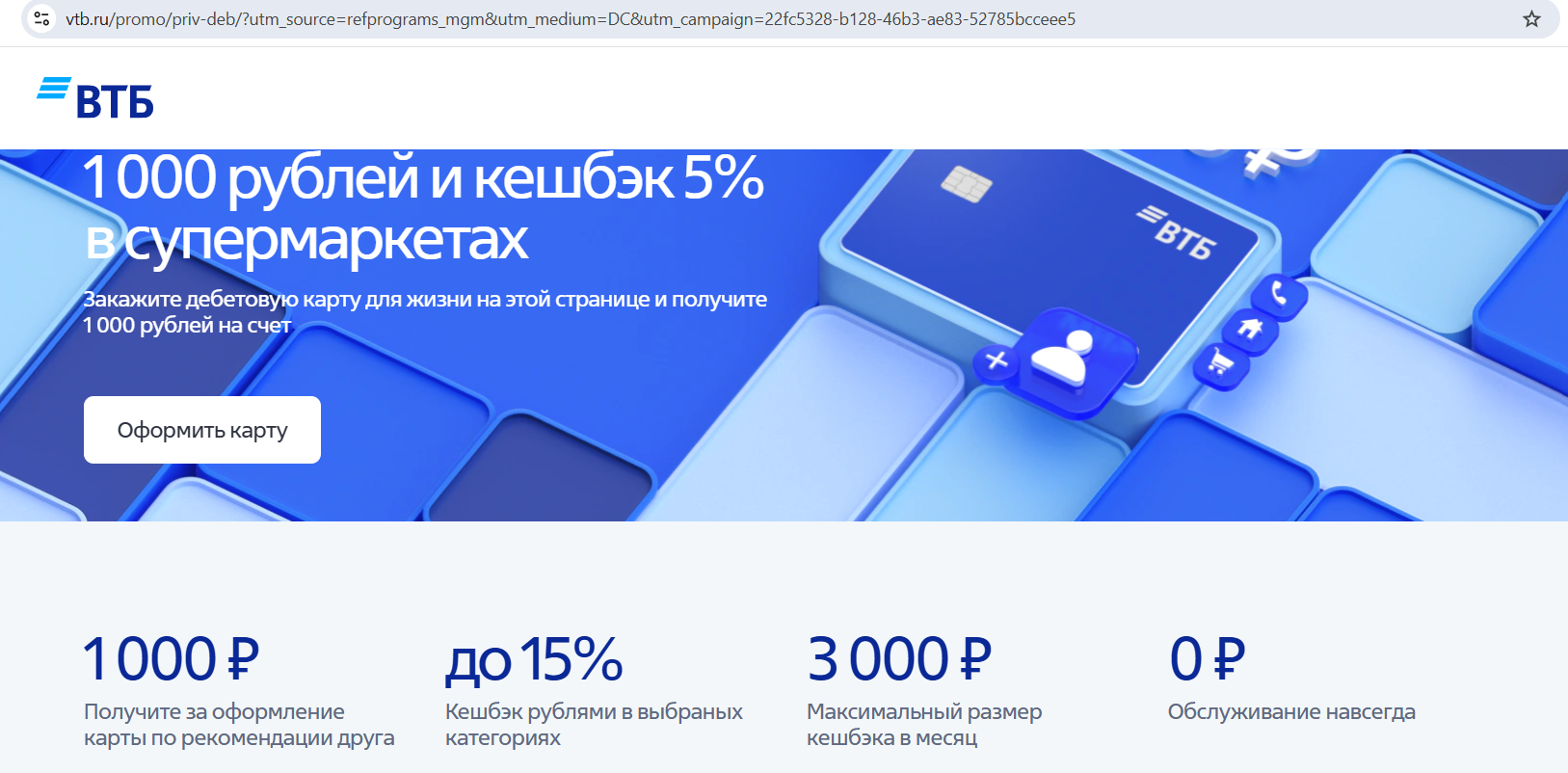

У «ВТБ» есть акция «Приведи друга»: если заказать бесплатную дебетовую карту банка по этой ссылке и в первые 30 дней потратить от 5000 руб. (не из списка исключений), то банк подарит 1000 руб. Актуально для клиентов, у которых минимум год не было мастер-счёта в «ВТБ».

По ссылке из этого поста в нашем телеграм-канале можно заказать «Мультикарту» в ограниченном дизайне со светодиодами («Киберкарту») и получить сертификат на 1000 руб. за покупку от 500 руб. в первые 30 дней. Выпуск и обслуживание бесплатны, а функционал у неё такой же, как и у обычной дебетовой карты «ВТБ». Актуально, если у вас сейчас нет карты «ВТБ».

4 «Россельхозбанк».

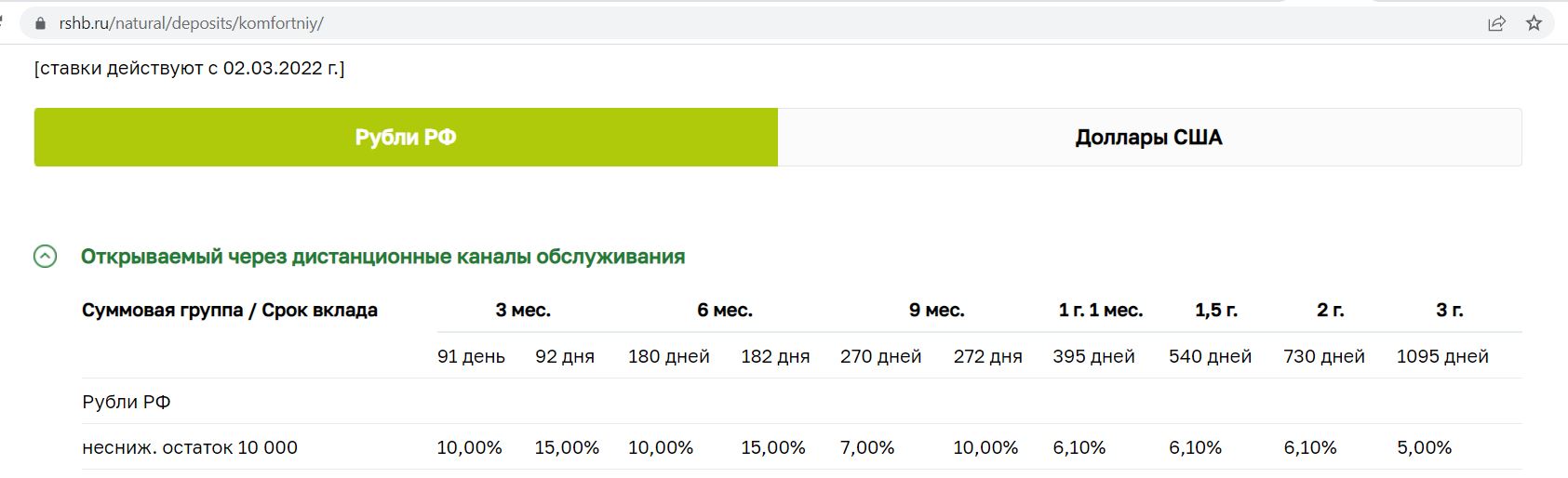

Расходно-пополняемый вклад «Комфортный» можно открыть на 182 дня под 15% годовых с неснижаемым остатком 10 000 руб.:

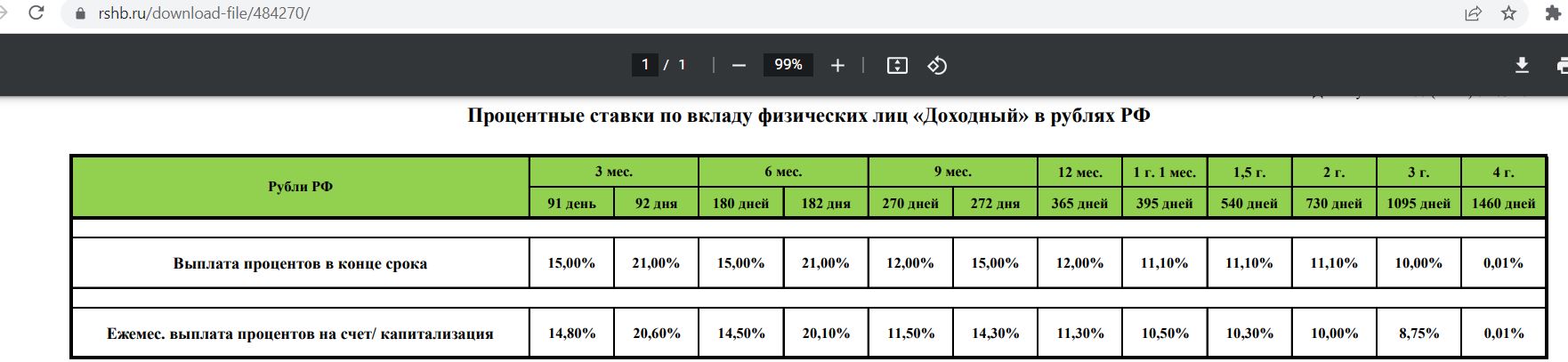

Сберегательный вклад «Доходный» — на 3 месяца под 20,6%, на 6 месяцев — под 20,1% с ежемесячной выплатой процентов.

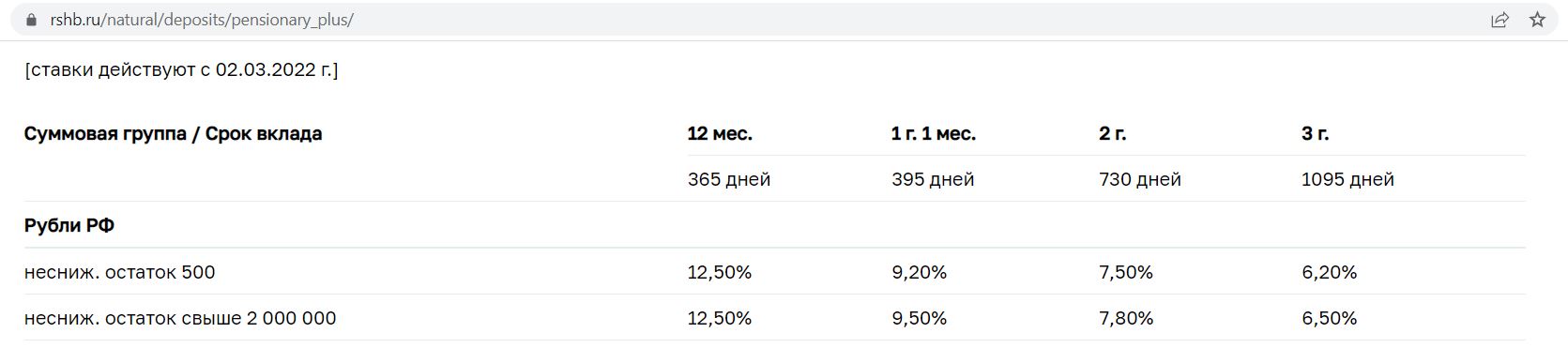

Пенсионерам не помешает еще открыть «Пенсионный Плюс» на 1 год с неснижаемым остатком 500 руб. под 12,5% годовых (открывается только в офисе).

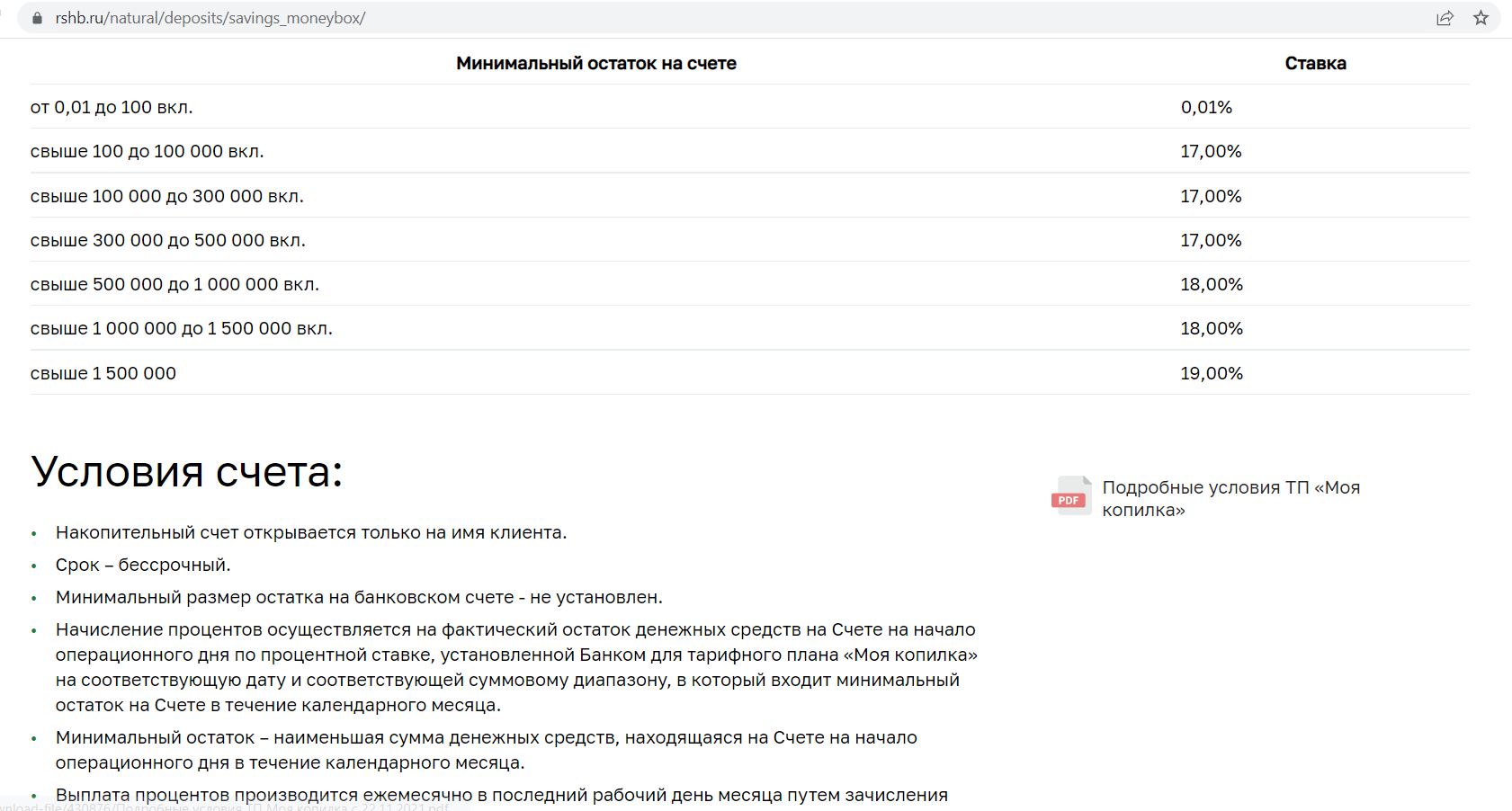

На накопительном счете «Моя копилка» проценты начисляются на ежедневный остаток (можно получить 17-19% годовых), но ставка определяется исходя из минимального остатка за календарный месяц. Счет нужно пополнить в день открытия, чтобы не получить за первый месяц доходность в 0,01%.

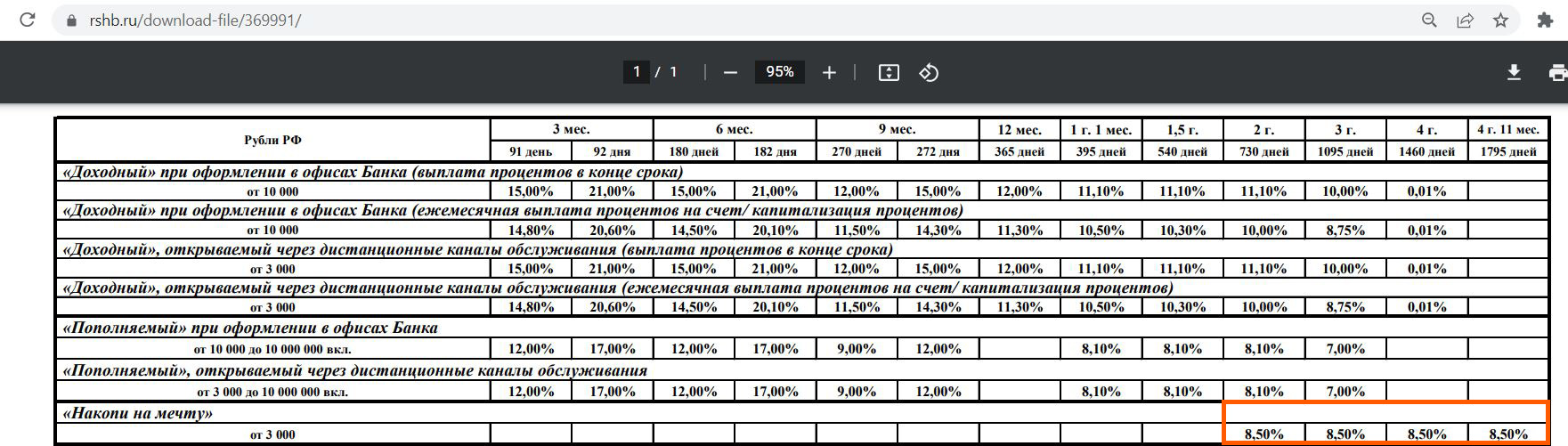

Также, на всякий случай, в офисе банка можно открыть пополняемые вклады «Накопи на мечту» под 8,5% годовых с ежемесячной капитализацией процентов на 3-4-5 лет, первоначальная сумма вклада 3000 руб.:

Выпуск и обслуживание «Своей карты» от «РСХБ» бесплатны без условий (она может быть, в том числе, картой МИР)

26 000 руб. за брокерский счёт «Совкомбанка», сертификат на 2500 руб. за накопительный счёт «Газпромбанка», вечно бесплатная кредитка «Альфа-Банка» с бесплатной обналичкой и кэшбэком, 10 000 руб. за бесплатный брокерский счёт в «Альфа-Банке», до 5000 руб. за бесплатный брокерский счёт в «Т-Банке», 2000 руб. за кредитную «Платинум» от «Т-Банка» с бесплатной обналичкой заёмных средств, сертификат на 1000 руб. за бесплатную карту «МТС Деньги», 1000 руб. за бесплатную «Халву» от «Совкомбанка», 500 руб. за бесплатную «ОТП Карту» с кэшбэком 5% на ЖКХ, сертификат на 1000 руб. + 1500 баллов за бесплатную «Твой Кэшбэк» от «ПСБ», сертификат на 1200 руб. за бесплатную «Альфа-Карту», сертификат на 1600 руб. за карту «Газпромбанка» с кэшбэком 100% в супермаркетах, 1000 руб. за бесплатную My Life от «УБРиР» с кэшбэком 5% на ЖКХ, 1000 руб. за карту Black от «Т-Банка»

Храни Деньги! рекомендует:

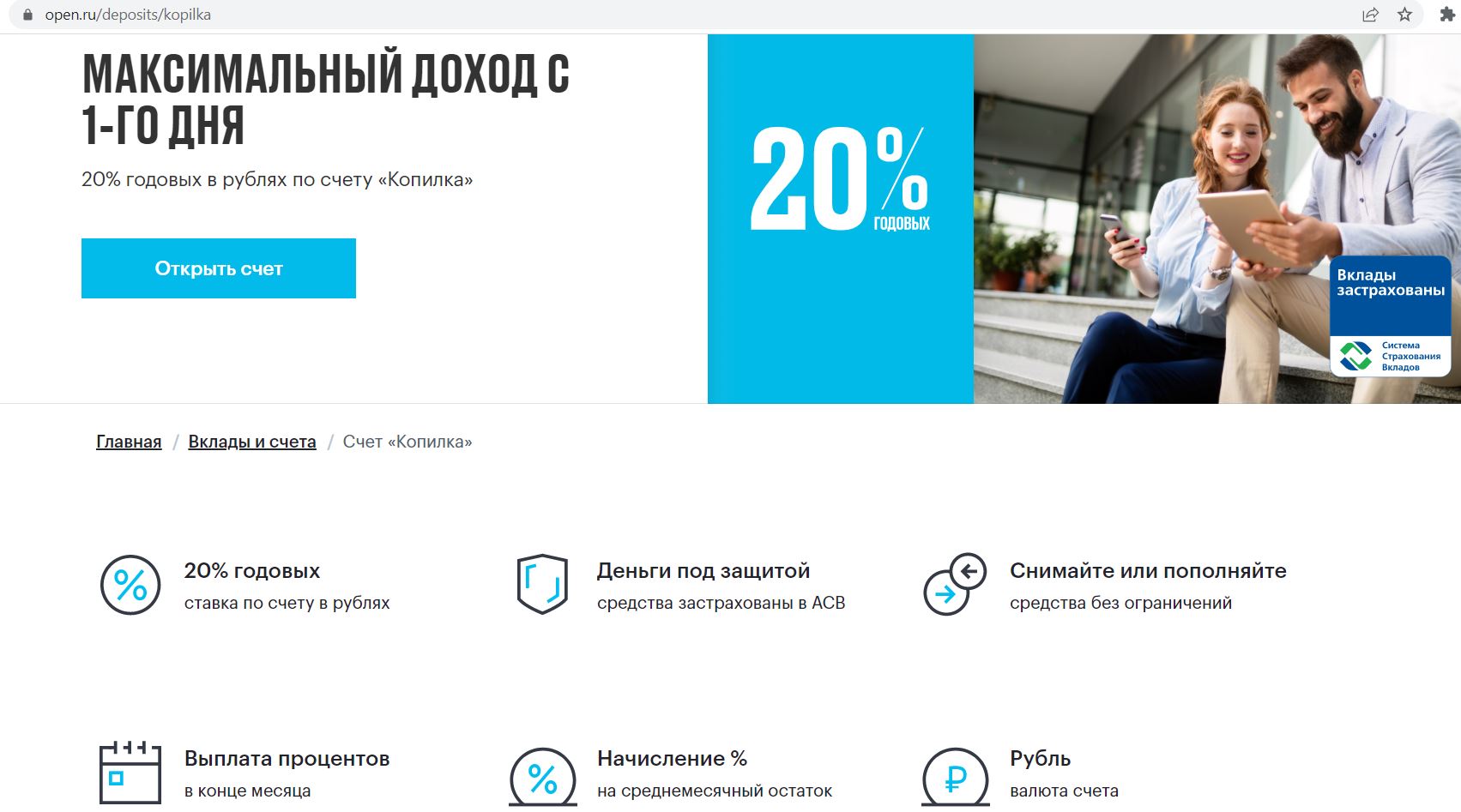

5 «Открытие».

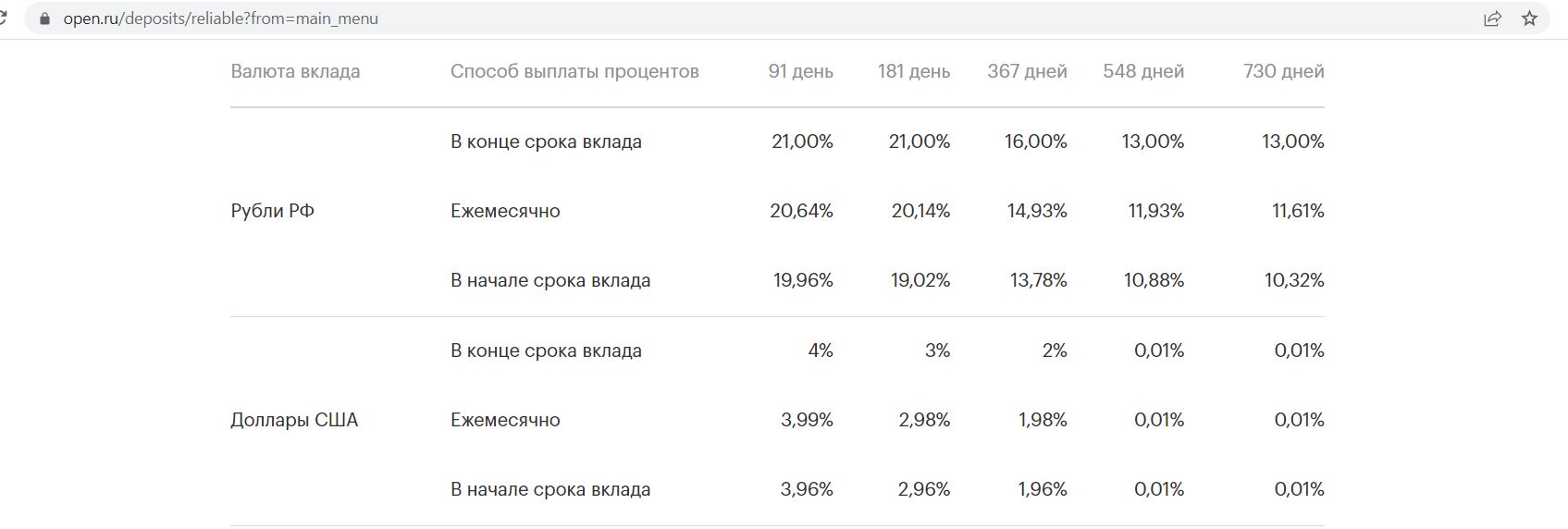

Сберегательный вклад «Надежный» в «Открытии» с ежемесячной выплатой процентов на 3 месяца можно открыть под 20,64%, на 6 месяцев — под 20,14%. Минимальная сумма вклада — 50 000 руб.

По накопительному счету «Копилка» на любой ежедневный остаток предлагается 20% годовых:

В банке есть бесплатная в обслуживании дебетовая карта Opencard (может быть МИРом), за выпуск которой нужно будет заплатить 500 руб., однако эти деньги вернутся в виде баллов при совершении покупок по карточке на сумму от 10 000 руб. (1 балл равен 1 рублю).

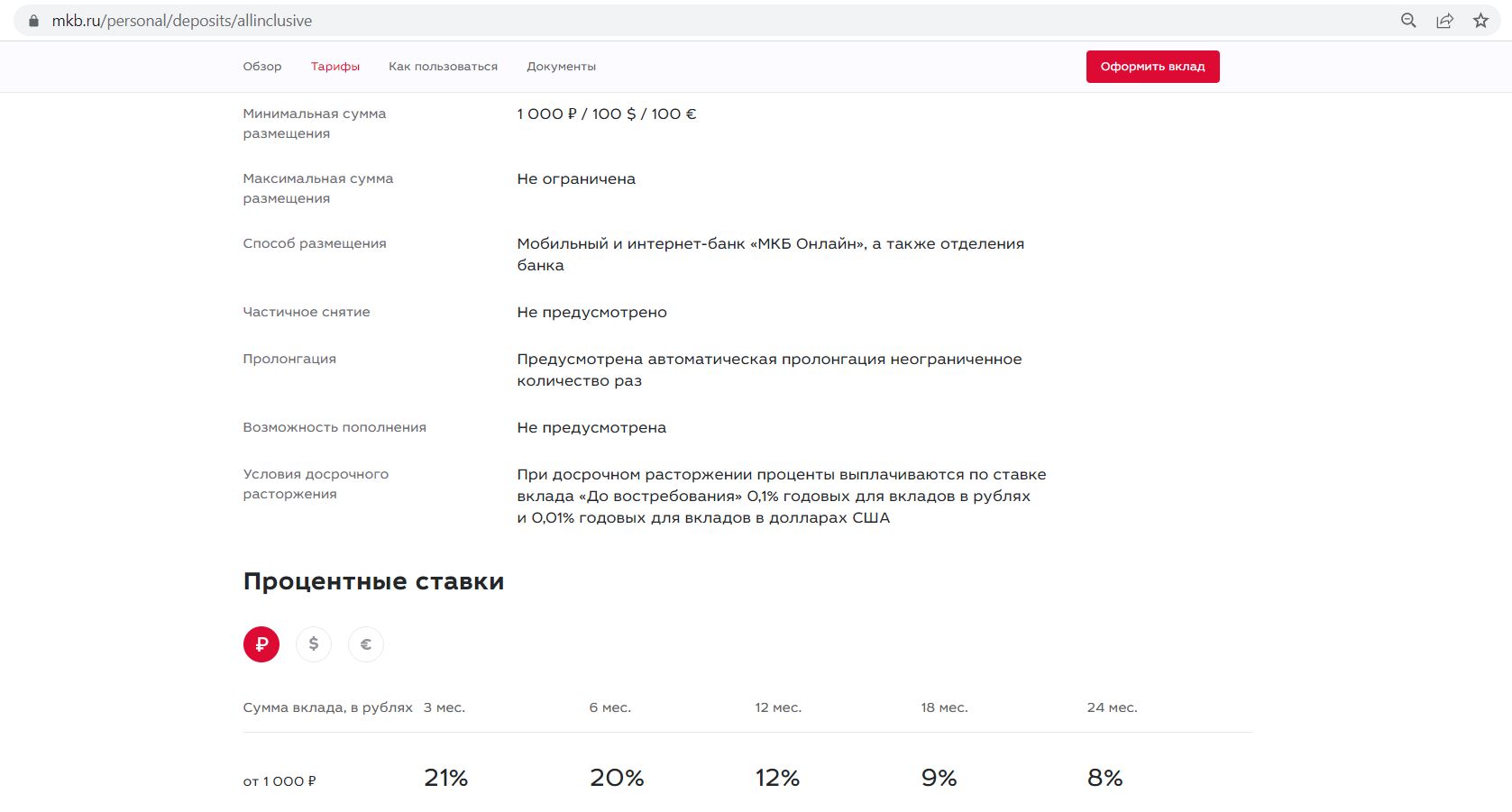

6 «Московский Кредитный Банк» («МКБ»).

Сберегательный вклад «Все включено Максимальный доход» в «МКБ» на три месяца можно открыть под 21% годовых, на 180 дней — под 20% годовых:

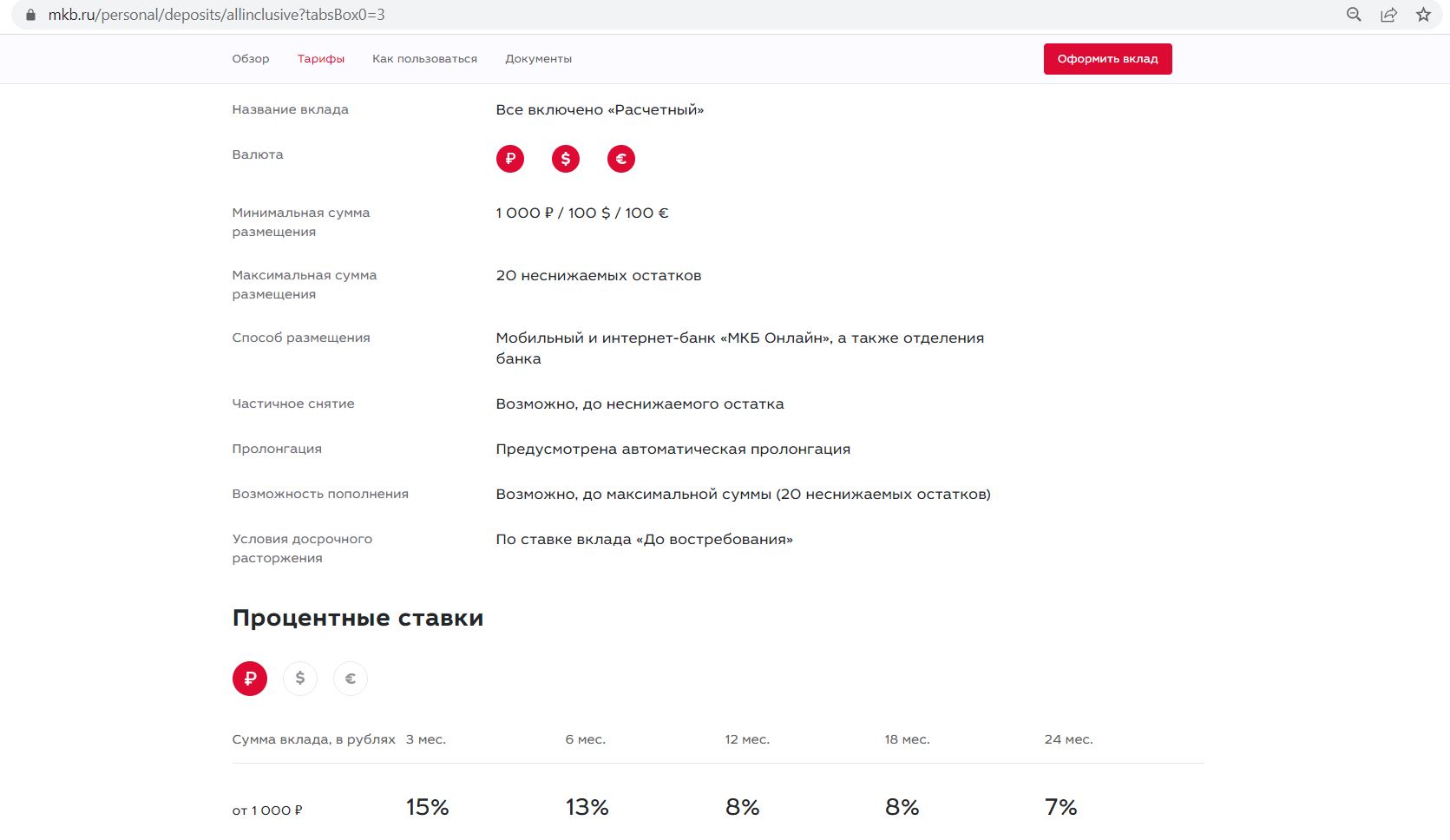

Расходно-пополняемый вклад «Все включено Расчетный» на 3 месяца — под 15% годовых (максимальная сумма вклада равна 20 первоначальным взносам, первоначальный взнос является неснижаемым остатком).

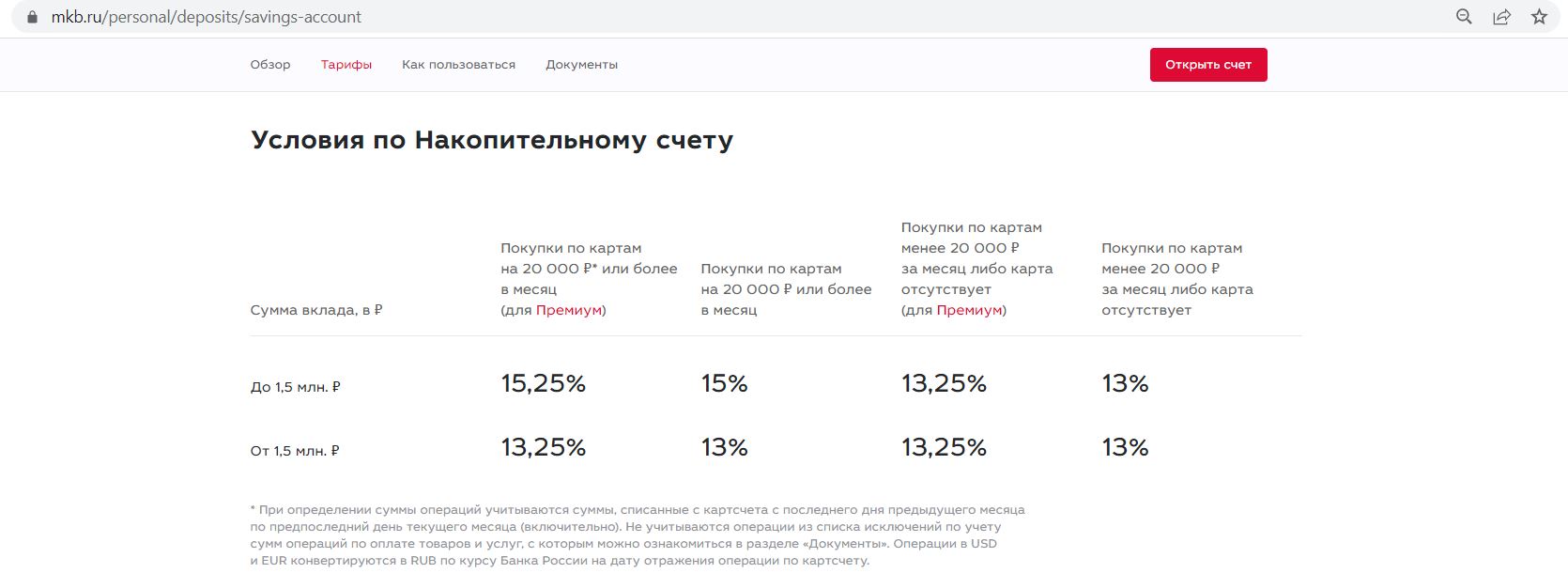

По накопительному счету при покупках по карте от 20 000 руб./мес. на остаток до 1,5 млн руб. положено 15% годовых.

При заказе карты по этой ссылке положены подарочные 500 баллов (эквивалентны 500 руб.) по акции «Приведи друга».

Если заказать дебетовую карту «МКБ» по этой ссылке и активировать её до 30.09.25, то в первые 30 дней по ней будет положен дополнительный кэшбэк 10% в Wildberries и Ozon (в том числе и за покупку подарочных сертификатов), максимум 1000 баллов, а обслуживание карты при этом всегда будет бесплатным без условий.

Актуально для клиентов, у которых раньше не было пакетов услуг «Выгодный», «Премиальный», «Эксклюзивный».

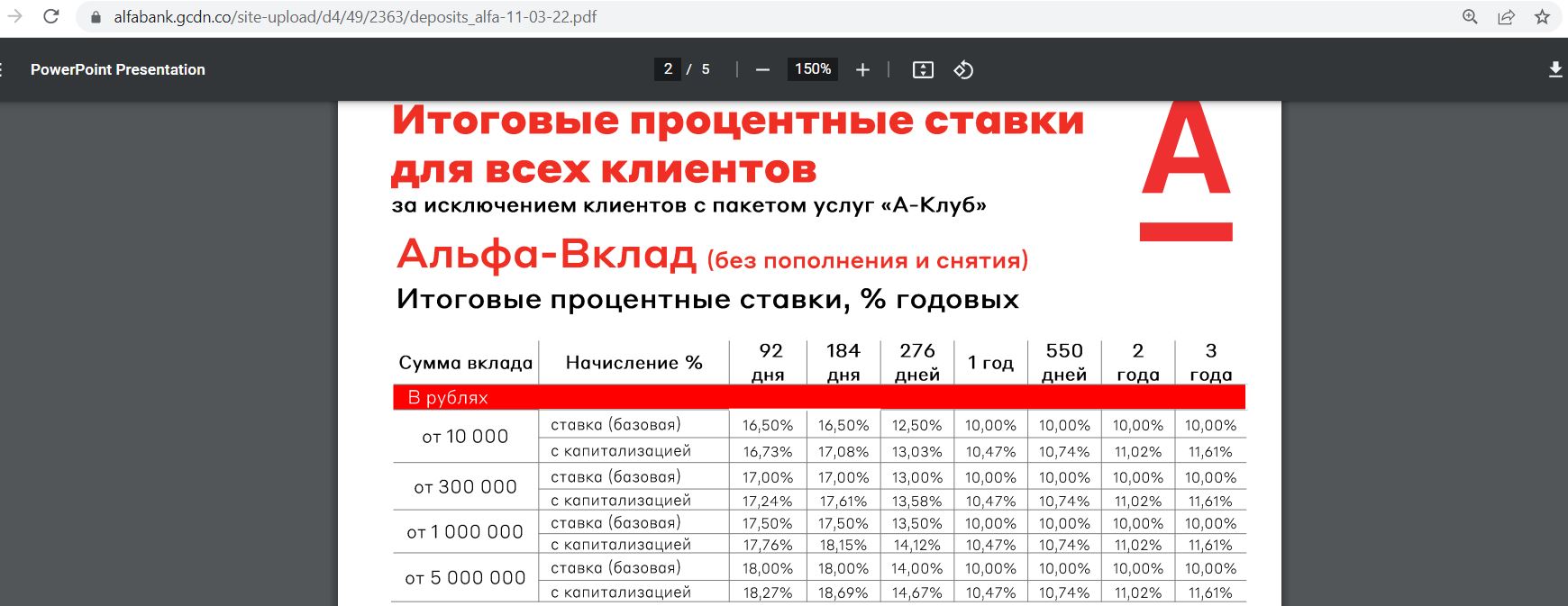

7 «Альфа-Банк».

Ставки по сберегательному «Альфа-Вкладу» уже не сильно впечатляют, на 3-6 месяцев предлагается 16,5-18% годовых, в зависимости от суммы. Выплата процентов ежемесячно.

Для клиентов, у которых минимум в течение 90 дней не было «Альфа-Счетов» с остатками в рублях, на минимальный остаток за месяц на «Альфа-Счете» до 1,5 млн руб. (для владельцев премиального пакета — до 10 млн руб.) в первые два месяца положены 20% годовых.

Если заказать бесплатную «Альфа-Карту» по этой ссылке и в первые 30 дней сделать покупку от 1000 руб. (кроме списка исключений), то будет положен сертификат на 1000 руб. на выбор в «Магнит»/«Пятёрочку»/«Золотое Яблоко» и 1000 баллов кэшбэка. Акция актуальна для клиентов, у которых минимум в прошлые 180 дней не было дебетовых карт в «Альфа-Банке», а также заявок на них в прошлые 30 дней. Для акции обязательно получать пластиковую карту, подробные условия тут и тут. При заказе по этой ссылке условия аналогичные, только в подарок будет положен сертификат в «Золотое Яблоко» на 1200 руб. Сертификат придёт в смс в течение 60 дней, для связи: a.certificate@rafinad.io.

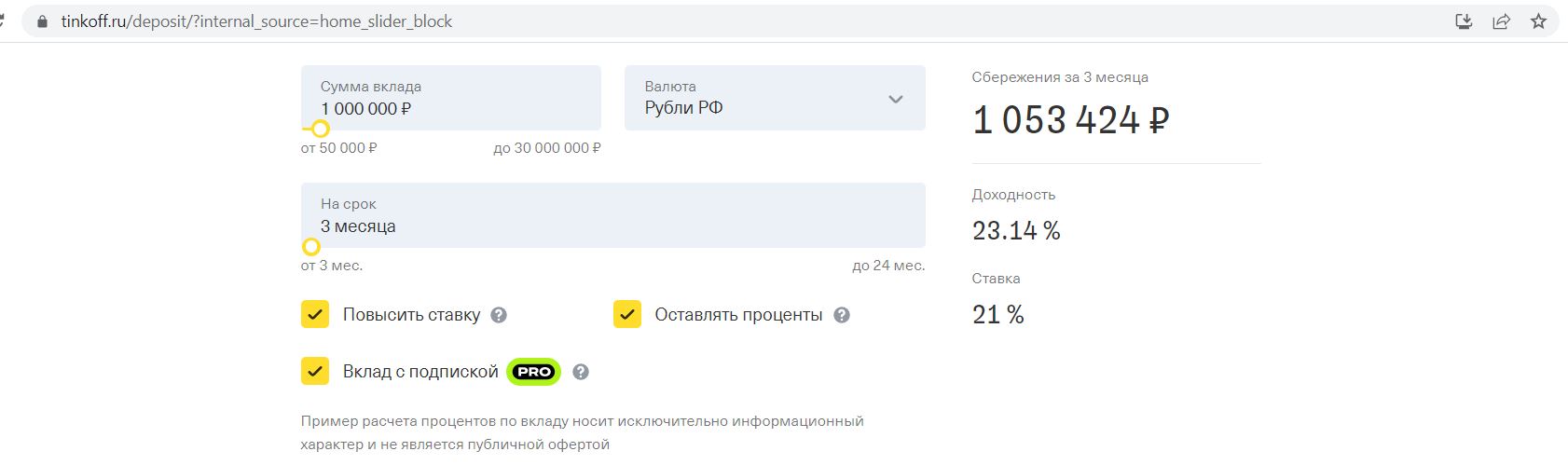

8 «Тинькофф Банк».

В «Тинкофф Банке» с подпиской Pro и выше (стоит 199 руб./мес.) на три месяца можно припарковать средства под 21% годовых с ежемесячной выплатой процентов (без подписки под 18% годовых), на 6 месяцев — с подпиской под 17% (без подписки под 15% годовых).

По накопительному счету даже с подпиской предлагается только 10% годовых.

Если заказать карту Black от «Т-Банка» по этой ссылке и успеть потратить за месяц от 3000 руб., то банк подарит 1000 руб. Акция актуальна для клиентов, у которых минимум год не было дебетовых карт банка.

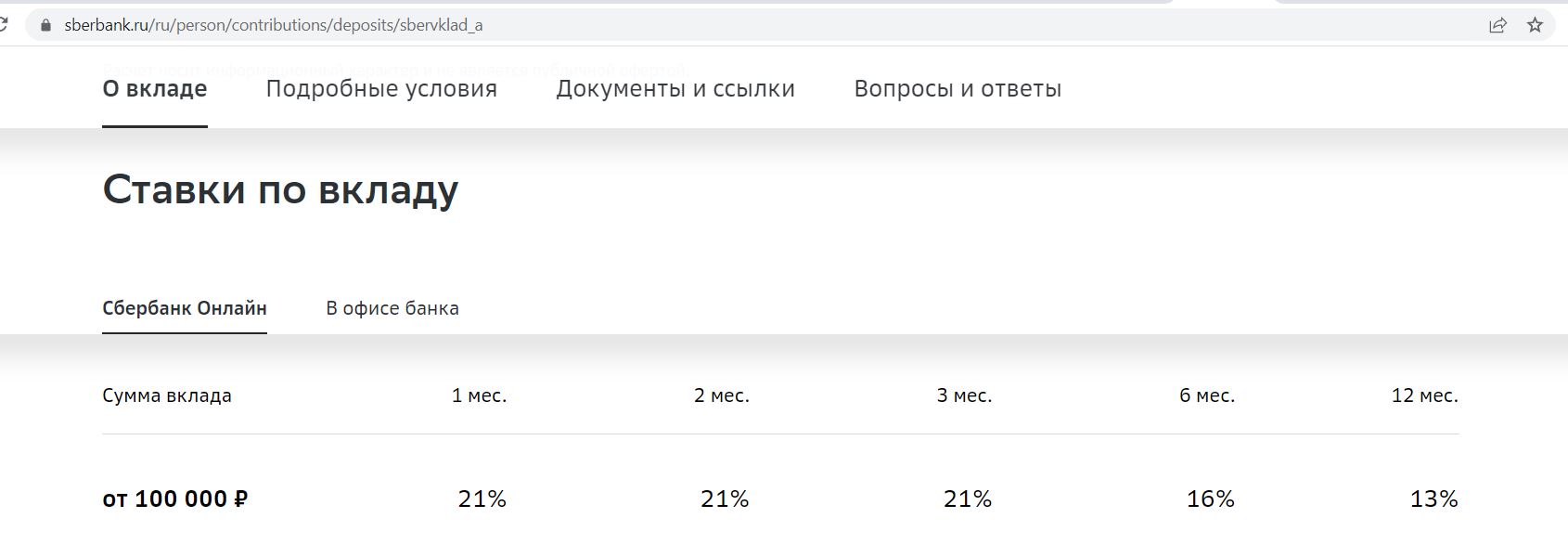

9 «Сбербанк».

По СберВкладу на 1-3 месяца при открытии онлайн положен 21% годовых (выплата процентов в конце срока). На 6 месяцев — под 16% годовых.

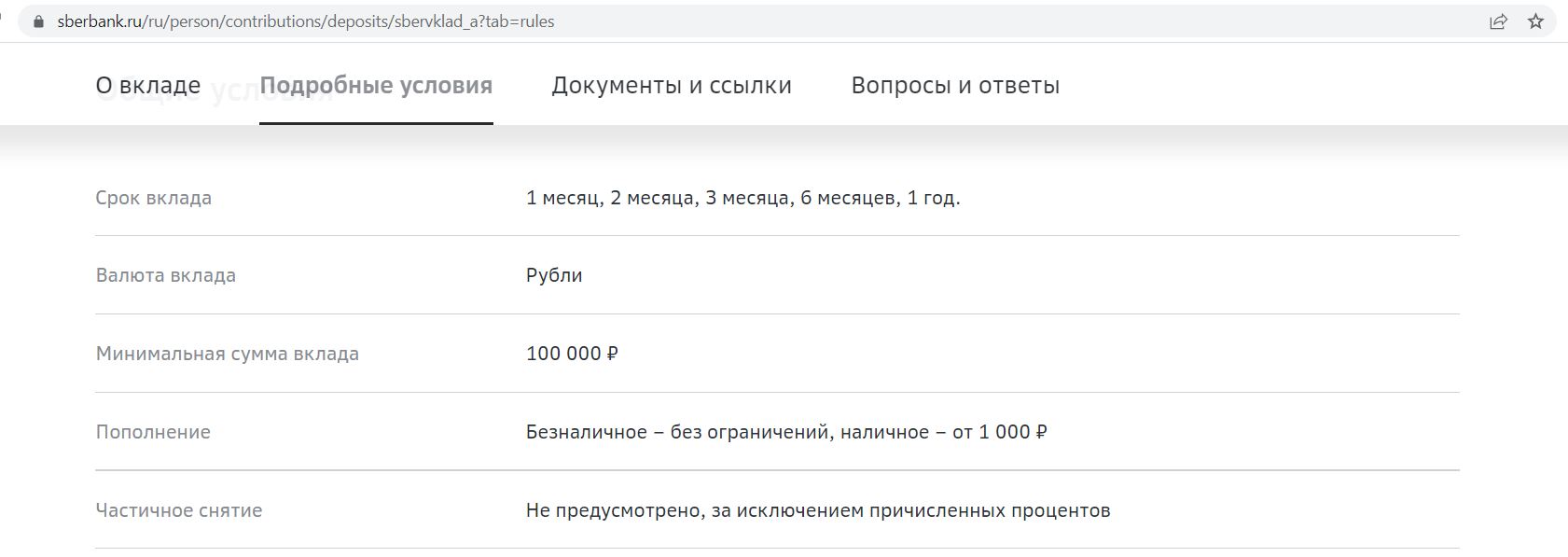

К тому же у этого вклада есть возможность пополнения.

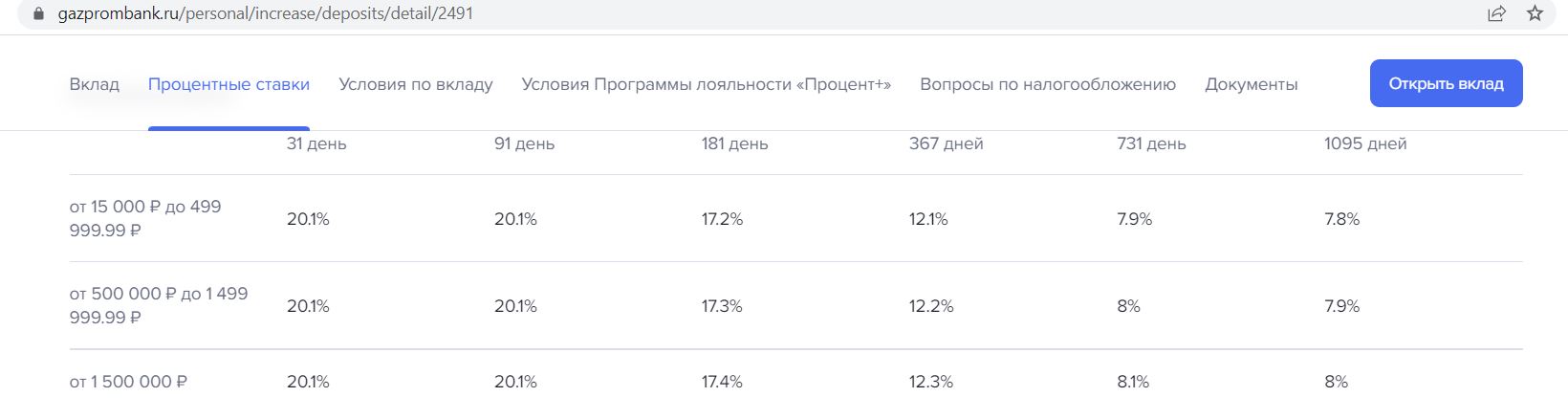

10 «Газпромбанк».

По вкладу «Копить» от «Газпромбанка» на месяц-три положено 20,1% годовых с ежемесячной выплатой процентов. На 181 день — 17,2% годовых.

По накопительному счету «Управляй процентом» новые клиенты в первые 2 месяца могут рассчитывать на 17% годовых на остаток до 1,5 млн руб. Для остальных максимальная ставка — 15,5% годовых (для этого нужно пополнить счет в предыдущем месяце на сумму от 150 000 руб.).

1️⃣ Если заказать бесплатную дебетовую карту «Газпромбанка» по этой ссылке и сделать покупку на сумму от 1000 руб. в первые 30 дней, то можно рассчитывать на подарочный сертификат на 1000 руб. на выбор в OZON / Wildberries / Золотое Яблоко / Лента и на удвоенный кэшбэк (т.е. 2-12%) в первые два месяца (в рамках стандартного лимита кэшбэка). Условия акции тут и тут.

2️⃣ Для подтверждения участия в акции нужно нажать на специальный баннер в мобильном приложении или интернет-банке.

3️⃣ Баллы можно перевести в рубли по курсу 1:1, если на последний день прошлого месяца была активна подписка «ГБ Плюс» и выше. Обзор обновленной бонусной программы тут или тут.

Две акции будут сочетаться, если у вас не было дебетовых карт «Газпромбанка», а также заявок на них в прошлые 180 дней. Если не было карт только на 01.04.26, то можно рассчитывать на двойной кэшбэк (т.е. 2-12%) в первые 2 месяца.

Другие выгодные вклады и накопительные счета

Другие выгодные вклады и накопительные счета

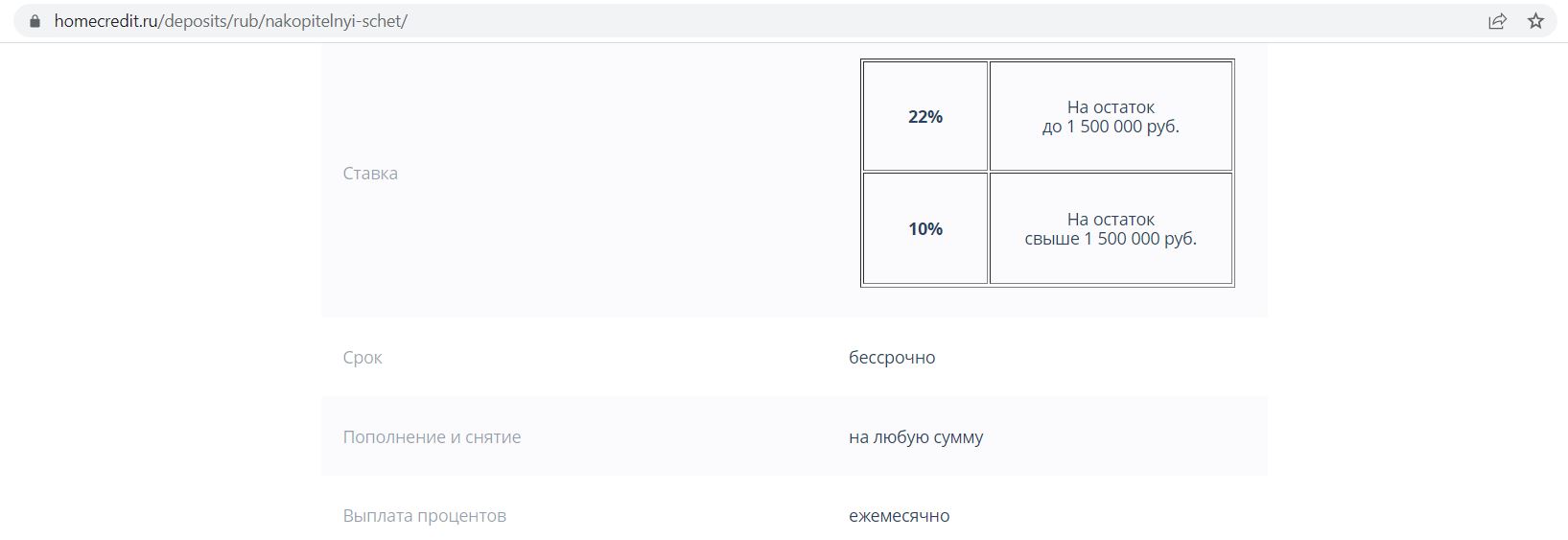

• В «Хоум Кредите» есть накопительный счет с 22% годовых на ежедневный остаток до 1,5 млн руб. При желании, можно открыть до 5 таких счетов.

В банке можно оформить дебетовую карту «Польза», выпуск и обслуживание которой бесплатны без каких-либо дополнительных условий. Если заказать «Пользу» по этой ссылке и потратить от 500 руб., то банк подарит 500 баллов (эквивалентны 500 руб.).

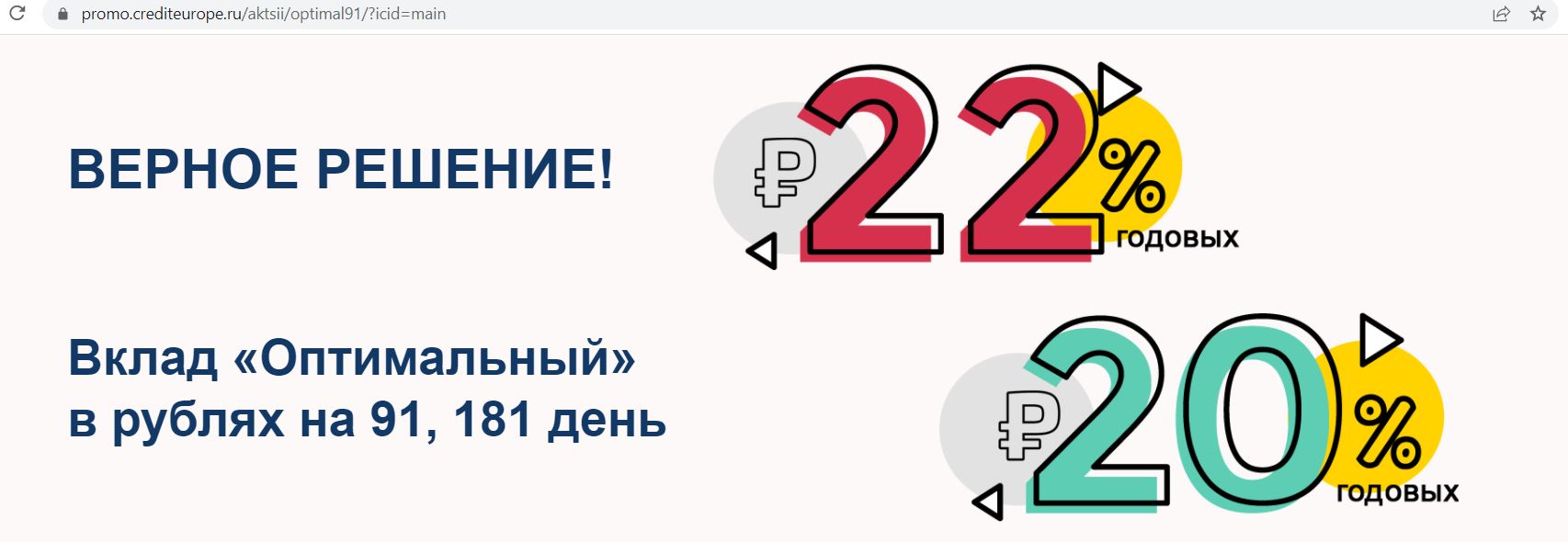

• В «Кредит Европа Банке» есть вклад на 6 месяцев под 20% годовых с ежемесячной выплатой процентов и под 22% годовых на три месяца:

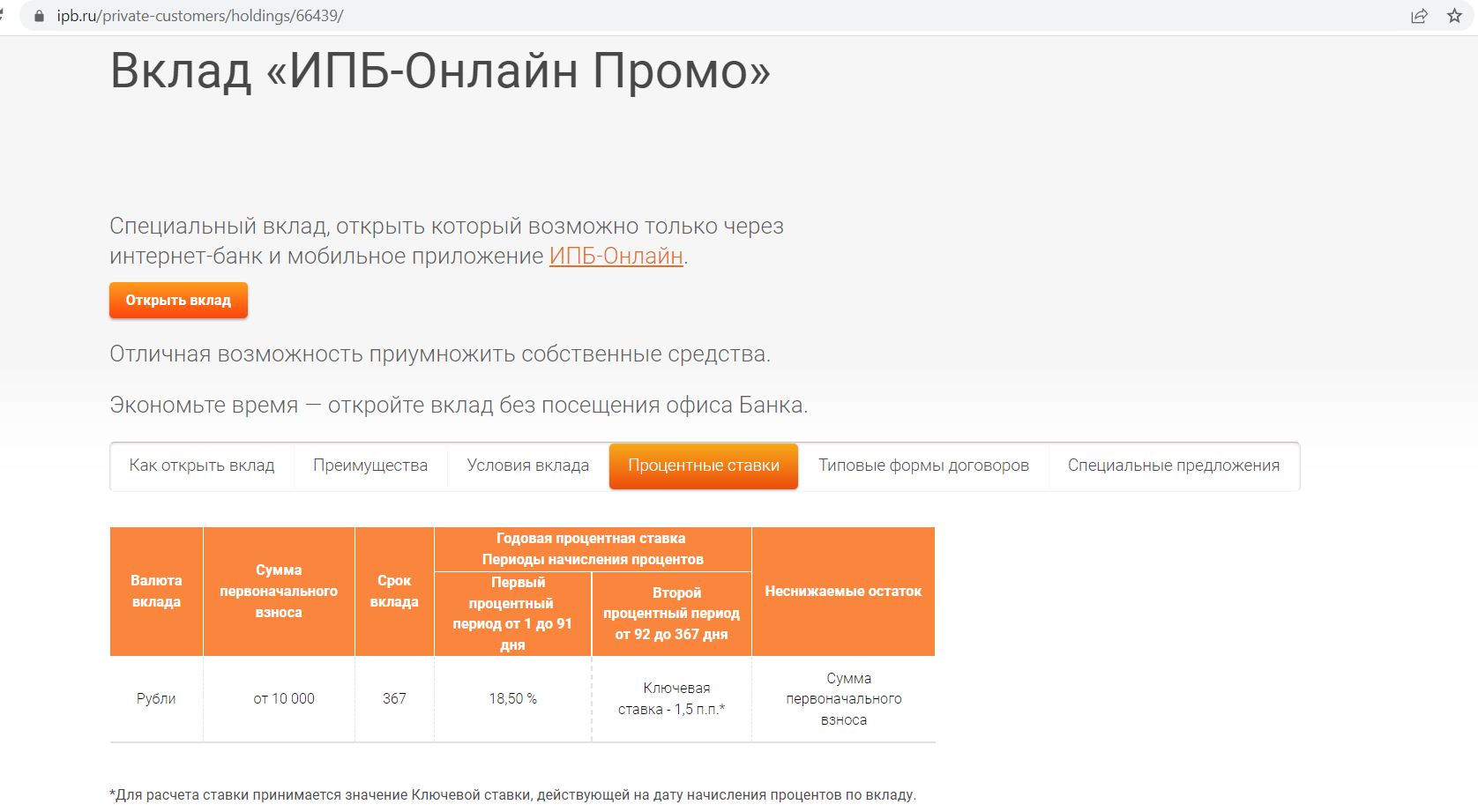

• В «Интерпрогрессбанке» есть расходно-пополняемый вклад «ИПБ-Онлайн Промо» с неснижаемым остатком в 10 000 руб., по которому в первые три месяца положено 18,5% годовых, а потом ставка будет равна ключевой ставке минус 1,5%. Выплата процентов ежемесячно:

Выпуск и обслуживание дебетовой Best Card бесплаты.

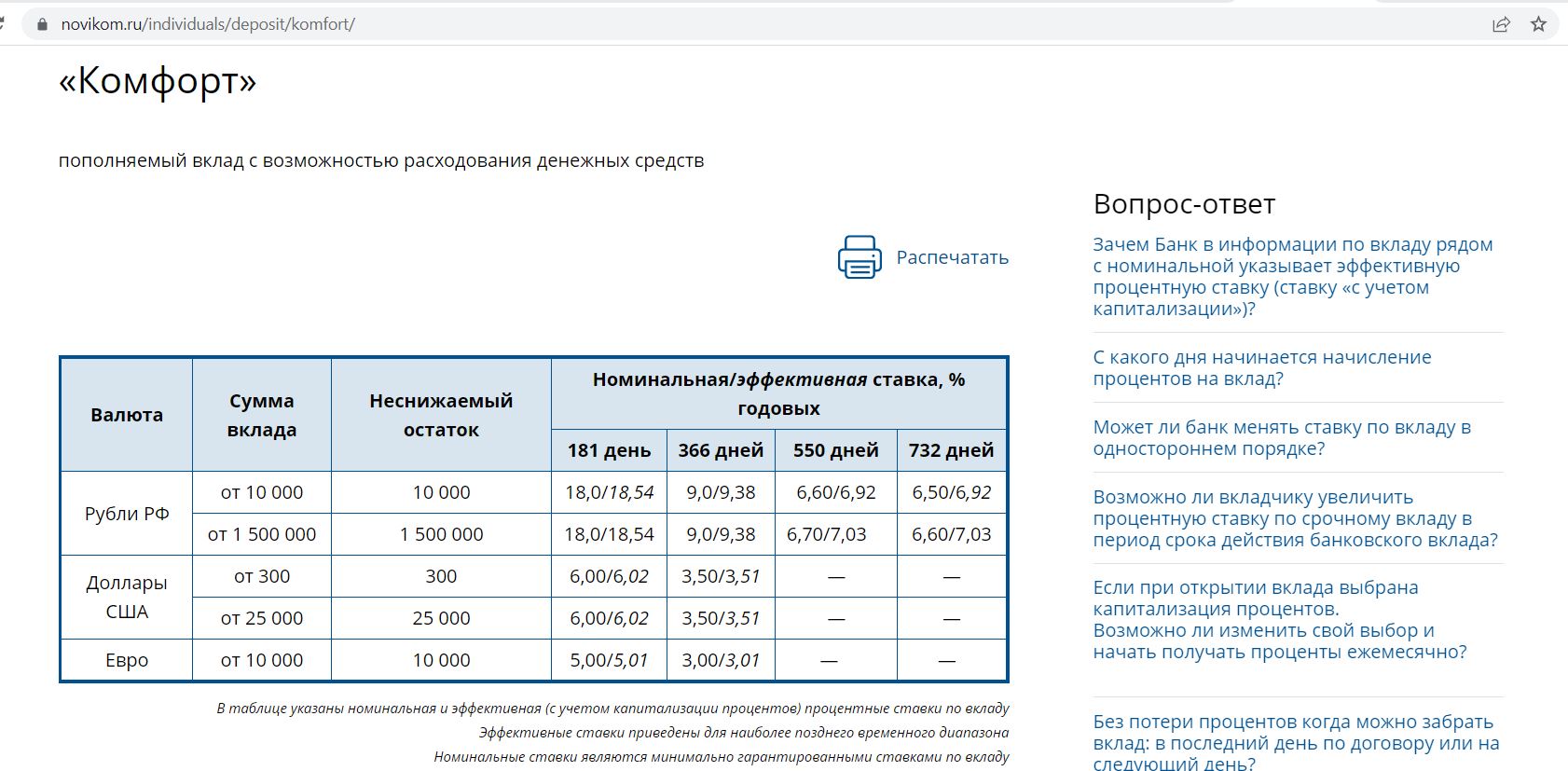

• В «Новикомбанке» есть расходно-пополняемый вклад «Комфорт» на 181 день под 18% годовых с ежемесячной выплатой процентов. Неснижаемый остаток 10 000 руб.

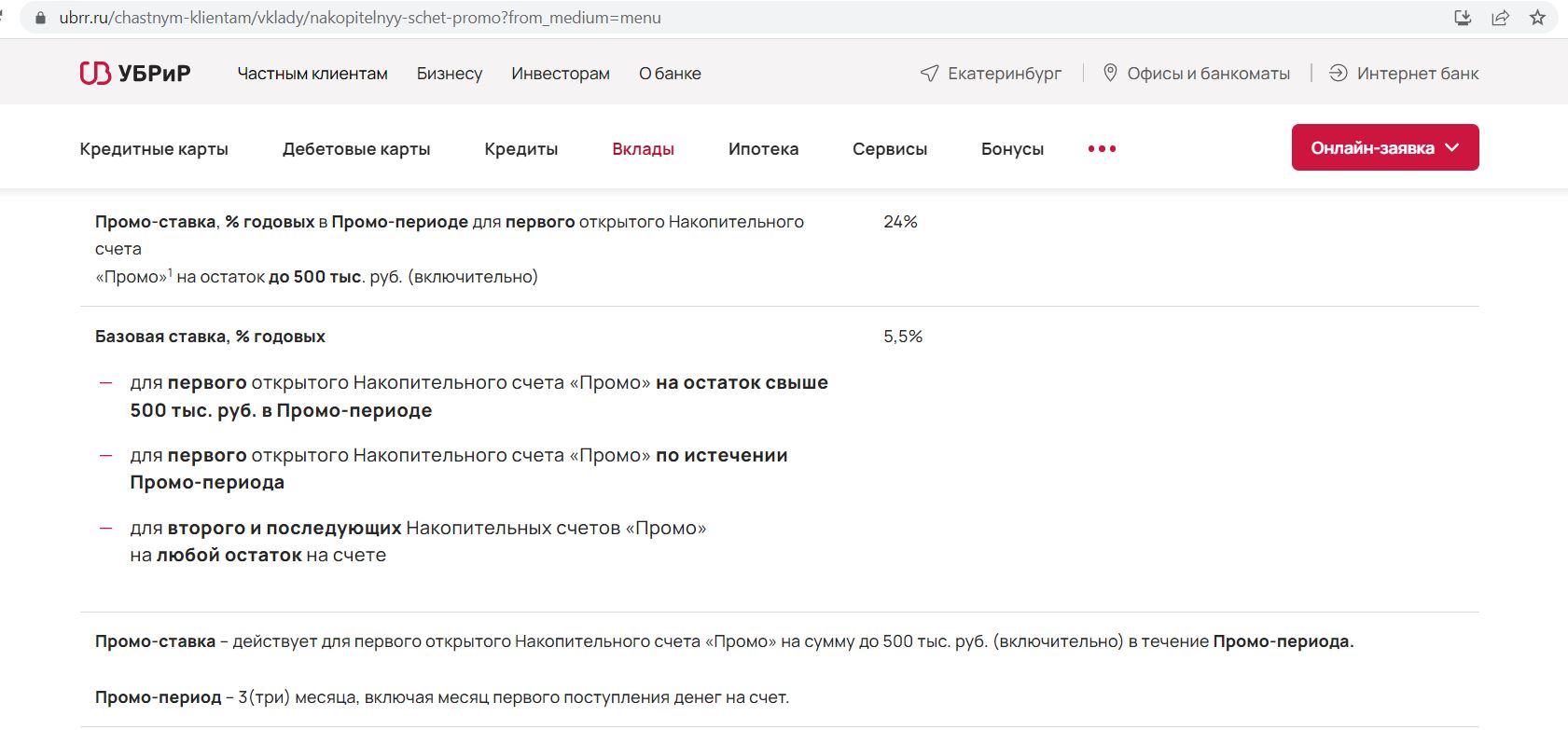

• В «УБРиРе» по первому накопительному счету «Промо» на ежедневный остаток до 500 000 руб. положено 24% годовых:

В банке есть бесплатная дебетовая карта My Life, во многих городах реализована доставка.

Если заказать бесплатную дебетовую карту My Life от «УБРиР» по акции «Приведи друга» и в первые 2 месяца потратить от 1000 руб. (кроме стандартного списка исключений), то в подарок дадут 1000 руб. Актуально для тех, у кого минимум 12 месяцев нет дебетовых карт банка.

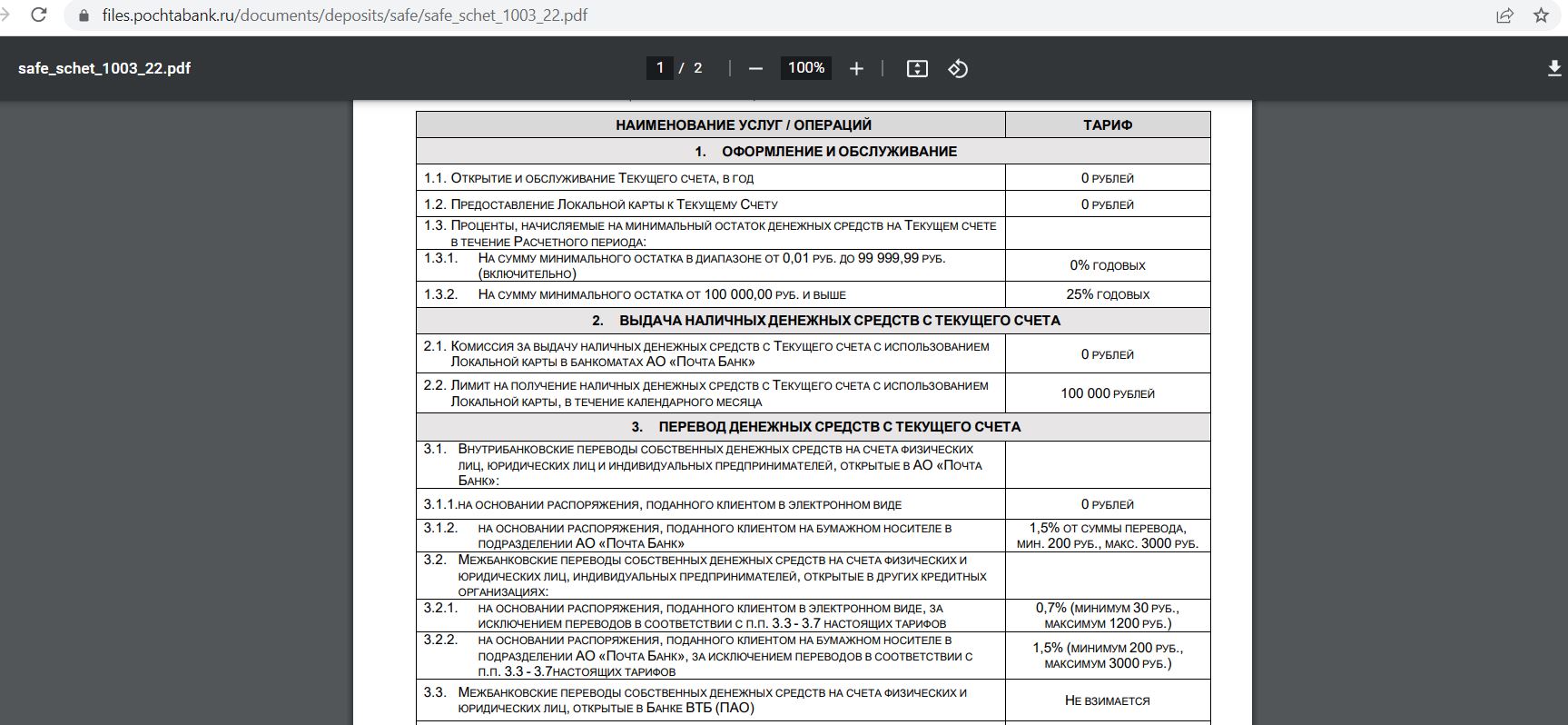

• По накопительному счету «Сейф» от «Почта Банка» положено 25% годовых на минимальный остаток от 100 000 руб. Для вывода денежных средств из банка можно отправить бесплатный межбанк в «ВТБ»:

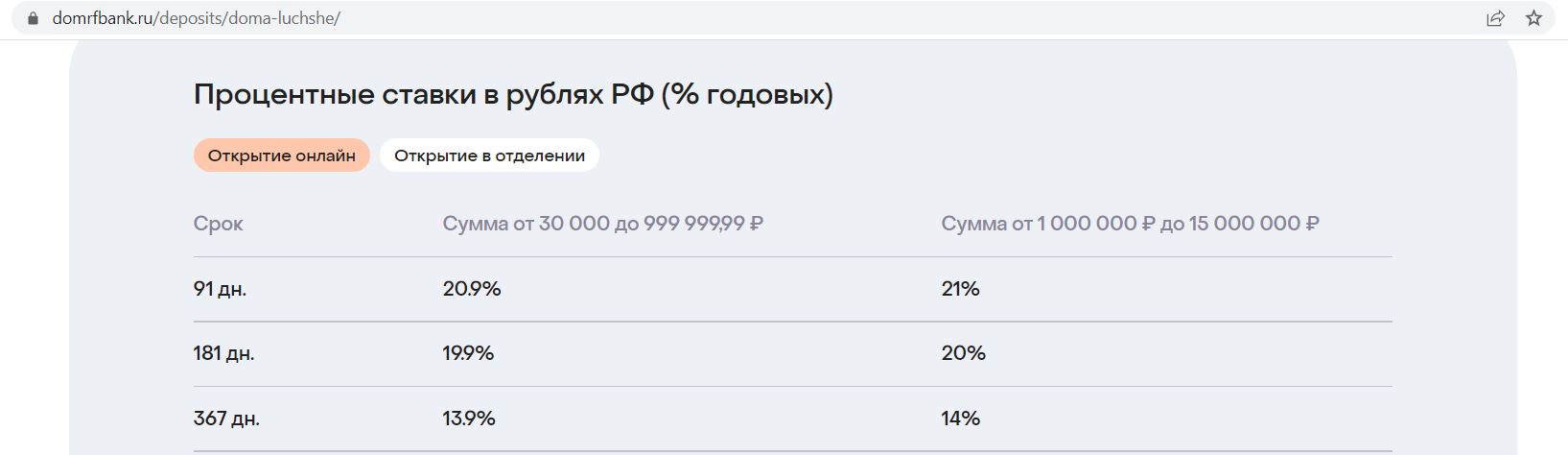

• По накопительному счету банка «Дом.РФ» в первые два месяца положено 20% годовых на ежедневный остаток, потом 14% годовых.

Вклад «Дома лучше» на 6 месяцев можно открыть под 19,9% годовых.

• Высокие проценты по вкладам сейчас в банке «Таврический» (находится на санации): по вкладу «Яркий», к примеру, на 31 день обещают 25,1% годовых, однако проблемы с выдачей даже рублей в офисах совсем не радуют.

Вывод

Вывод

Высокие процентные ставки на срок 3-6 месяцев сейчас есть практически во всех банках, в том числе и в системно значимых, так что нет большого смысла метаться по мелким кредитным организациям. В неспокойное время хочется максимальной надежности.

Однако денежные средства физических лиц и индивидуальных предпринимателей на вкладах, текущих, накопительных и карточных счетах все-таки застрахованы АСВ во всех банках-участниках системы страхования вкладов в рамках лимита в 1,4 млн руб. (в некоторых случаях до 10 млн руб.), так что другие кредитные организации тоже вполне можно рассматривать для размещения денежных средств. Просто нужно учитывать некоторые риски.

Надеюсь, моя статья была вам полезна, о всех уточнениях и дополнениях пишите в комментариях.

За обновлениями в этой и других статьях можно следить на Telegram-канале: @hranidengi.

Подписывайтесь, чтобы быть в курсе всех изменений:)

Реклама. Информация о рекламодателе по ссылкам в статье.

В Тиньке по НС 8% не 10%

Dimon, С подпиской 10%.

hranidengi, 10% все же на премиуме

В Россельхозбанке так же есть накопительный счет "Моя выгода", с 17,00% – 20,00% в зависимости от срока вклада на ежедневный остаток.

hranidengi, С подпиской про 8%

Петр Каросанидзе, Согласен, 10% только на Премиуме, спасибо.

Dimon, в табличку бы все свести с указанием пополняемый/нет, или оценку сделать как по картам

Dimon, и хотелось бы рекомендацию, наверное сейчас целесообразно деньги держать на счете под 24-25 процентов, при этом нужно иметь пополняемый вклад на тот момент когда проценты по счету упадут. например рассмотрим сумму в 1 млн, при процентах по счету 25, банк начислит более 20,5 тыр, а под 20 процентов 16,7. имеет смысл подержать деньги на счете, но при этом нужен открытый вклад с возможностью пополнения, и желательно в этом же банке.

Дмитрий, сделайте сводку как вы это умеете)

В Убрире ещё есть вклад Хороший старт Онлайн, 24% на 3 месяца.

В СКБ – вклад на 1 месяц под 23%.

Ещё бы дополнить информацией о комиссии при стягивании с карты. Например Альфа-банк ввёл. Или ранее в банке Восточный была комиссия, были сложности со стягиванием со вклада на кредитную карту и далее в наличные. Вот интересно, что изменилось с покупкой Совкомбанком.

Напишите статью какая Казахстанская карта наиболее выгодна для покупок заграницей?

вы чей резидент-то? как можно написать без этих условий?

В Открытии для зарплатных клиентов 22% годовых на 3 месяца.

В Почтабанке есть счет-сейф (не срочный вклад!), было 25%, сейчас (с 22.03.2022) понижают до 23%.

В Открытии для вкладов “Надежный” и “надежный партнер” есть интересная опция: можно начислять проценты в начале срока вклада.

Естественно, проценты в таком случае поменьше, но не сильно.

Но такой интересный момент: если положить, допустим на 6 месяцев и, допустим, у банка отзывают лицензию на 5-ом месяце, то вроде как ожидается, что АСВ вернет не первоначальную сумму, а сумму с процентами? Ведь проценты причислились во вклад в начале срока и на момент отзыва лицензии там уже лежали.

Кто с совковым накопительным счетом «Онлайн-Копилка» разобрался? А то какая-то бредовая схема)

Судя по описанию туда деньги напрямую кидать нельзя, только корявым способом через совершенные покупки или периодические автоплатежи?

И если у меня нет там своих денег а только кредитные, оно мне оттуда чтоли переведет? И если да, то за чей счет весь этот банкет?))

Это вобще грейсово? Или начислят 20п.г. при наличии на счету овер10к и через месяц, а спишут сразу 40п.г. как за снятие налички?)

Обычная там схема. Копилка легко пополняется своими деньгами с карты и обратно. Заемными пишет невозможно пополнить. Корявые способы – это только антураж. Единственное что мне не понравилось – это при попытке пополнить счет напрямую наличкой через банкомат не увидел в банкомате саму копилку в списке своих продуктов, поэтому пришлось пополнить карту, а с нее уже в приложении пополнить копилку (в приложении копилка видна). Может это и не существенно. Открыл копилку всего 4 дня назад.

Спасибо, но описание и процесс активации кране запутанные. Еще это желаемая сумма смущает… это это значит кстати? Типо мне придет уведомление, или если наберу закроет копилку?

Не знаю как будет. Я поставил себе желаемую сумму с большим запасом. Полагаю если достигнете желаемой суммы и что-то пойдет не так , всегда можно закрыть копилку и открыть новую с большей желаемой суммой или просто открыть вторую (если позволит).

Мир от Совкомбанка поддерживает Apple Pay?

А то у хомяка вот не работает, а деньги на нём лежат. Приходится переводить на Тинькоф для оплаты с телефона. + у хомяка часто технические работы в приложении. Так что можно остаться без платежных инструментов в самый неподходящий момент.

Не поддерживает

Вы наверное Мир Pay имеете ввиду?

Насколько я знаю, ApplePay поддерживает карты Мир некоторых банков.

Так и есть, вот тут список банков, где МИР к Apple Pay вяжется https://mironline.ru/applepay/ Но Совкомбанка там нет.

Похоже, концепция у Apple поменялась. Сегодня по Ъ слышал, что компания стала отвязывать добавленные в сервис карты мир.

Владельцев карт МИР это не сильно огорчит. У них есть Мир Пей. Интересно НСПК сделает когда-нибудь платежное приложение для российских карт Виза и МС.

И да, и нет: MirPay есть же только на Android, так что владельцам iPhone кроме пластика ничего не остается теперь. Кстати, а если у кого Samsung, то их SamsungPay работает на “ура”. Особенно круто на не самых последних моделях, где еще есть поддержка технологии MST (эмуляции использования магнитной полосы на карте) — с ее помощью можно расплатиться даже на самых древних терминалах, которые не поддерживают оплату касанием. Не реклама — сам я, увы, с Samsung подружиться не смог.

На Самсунгах только МИР работает или вообще любые карты? У жены Самсунг и ей вроде бы отключили Самсунг Пей. Хотя на 100% не буду утверждать – сам не видел, а сама она – не шибко продвинутый пользователь платежных технологий.

Samsung Pay поддерживает меньше банков, чем MirPay. Поддерживаются сейчас, естественно, только мир.

А в ВТБ проценты на минимальный остаток с первое по первое число месяца, или с даты открытия до этой же даты в следующем месяце? Т. Е. в какой день пополнять уже открытый счет без потерь процентов ?

Тут календарный месяц. В последний день месяца нужно пополнять.

Подскажите, по накопительному счёту Сейф ВТБ. Снимать деньги можно будет уже 30 апреля, когда прёт первая часть процентов за месяц, или надо дождаться 1 мая?

Вторая часть за покупки на 10 000 в дополнительный 1% за апрель ведь придёт только 15-20 мая, если снять 30 апреля деньги, придёт ли этот 1% дополнительно?

Можно снимать 30 апреля. Остаток за этот день будет зафиксирован на начало опердня.

статья уязвима уже после 10 минут после публикации- получается, ее нужно править ежедневно,потому что данные устаревают. и оставлять, не трогая, нельзя- сказочные %% введут в замешательство. на склянках нашли выход- дают ссылку на Ногу или Кошку, где таблица ежедневно монитортся и правится. в вашем случае, даже не знаю, каков м.б. выход….

Сататья для того, чтобы определиться с банками, где безопасно держать свои деньги. Процентные ставки снизились, но банки, в которые я понесу свои деньги, не изменились.

Не совсем понял по Совкому. Если в какой-то день будет меньше 10 тысяч на накопительном счете, то не заплатят проценты только за этот день или за весь месяц?

За весь месяц не заплатят, у Совкома на накопительном счете нельзя допускать снижение остатка ниже 10 000 руб.

Вчера обнаружил что ставка по онлайн-копилке у Совка уже снизилась с 25 до 23 %, только непонятно как и с какого числа она начинает действовать. Вроде бы прежняя ставка действует на весь расчетный период, в котором копилка была открыта.

Новая ставка будет с нового расчетного периода

Добрый день Дмитрий!

Подскажите, если Копилка в Совкомбанке открыта 10 апреля, то 10 мая будет выплата за период с 10 апреля по 10 мая?

Или 10 мая будет выплата с 10 апреля по 30 апреля?

Или выплата будет 30 апреля за период с 10 по 30 апреля?

И так же подскажите, надо весь месяц поддерживать остаток минимум 10 000 рублей, это месяц календарный с 1 по 30 апреля, или расчётная дата с 10 апреля по 10 мая?

Маринки в чате увы не смогли помочь, так как разные Маринки отвечают разные варианты. Так что вся надежда только на Ваш ответ, так как в этих вопросах Вы наиболее компетентны!

Добрый день, начисленные проценты выплачиваются клиенту ежемесячно в дату, соответствующую дате (числу) открытия счета. В примере 10 мая должна быть выплата.

Остаток надо поддерживать с даты открытия счета, т.е. в примере с 10 апреля по 10 мая.

Кто открывает вклады через Финуслуги, говорят, что при отзыве лицензии у банка, средства автоматом вернутся на свой счет Финуслуг, никаких заявлений/обращений писать не надо, видимо потому, что аккаунт Финуслут привязан к аккаунту Госуслуг (у меня так), а Финуслуги – оператор национального репозитория, т.е. через Госуслуги видно, что вклад открыт.

Так и есть.

Дима, что касается Оптимального в Совкомбанке (3 мес). Если изначально внес (для примера) 300 тыр, то сумму, меньшую внесенному вкладу 200 тыр) можно внести в любой день, но не позднее, чем за месяц до окончания (или это фантазии) и будет по 23%? И что касается вывода там – как грамотно это сделать (СБП 100 только)? Касса? (В договоре зафиксировал возврат на текущий счет).

И что касается дат- есть дата окончания договора – 31 мая, но период 5-4, мозг плавится- когда и что можно (нужно)

Теперь в апреле по накопительным счетам на ежедневный остаток совок – 21%, открывашка – 19%, Тинёк – 18% (20 на прошке). Рубль укрепляется, соответственно ставочки опустились. Но, всё таки, не очень сильно ещё. Да и ничё не понятно будет ли он дальше укрепляться, или…

“рубль укрепляется, соответственно ставочки опустились”:-) как вы поняли, что укрепляется? наверное, покупательную способность имели в виду?:-) “ставочки” – про инфляцию, она растет. курс доллара можно опускать до 20 руб/доллар, этот показатель все равно ничего не несет (купить-то доллар нельзя). бабули у подъезда просекают получше. точнее, вы совсем не просекаете, и даже вываливаете на всеобщее обозрение. пипец.

Так вот, не смотря на ваш ник, в этом вы видимо совсем не разбираетесь -) Инфляция вообще никаким боком тут не играет никакой роли. Играет роль только ключевая ставка (раньше она называлась ставка рефинансирования, она и теперь осталась, но лишь в виде регулятивного фактора и не меняется). Именно под эту ставку идёт эмиссия денег. Грубо говоря (хоть это так и не происходит) банк взял у ЦБ под 20% деньги, чтобы дать своему клиенту под 25%, имея 5% маржи. В реальности посредствам межбанковского кредита вашему банку деньги стоят всегда дороже чем эти 20%, и самый лучший и удобный способ получить денежную массу для банка, это депозиты. В данный момент (я пользуюсь официальной информацией, и пофиг что там сейчас других игроков нет и ЦБ может какой угодно курс нарисовать по-сути), в данный момент рубль укрепляется, т.е. на будущие периоды депозитные ставки будут падать именно от ожиданий снижения ключевой ставки ЦБ, а соответственно вместе с депозитами будут падать и эти накопительные счета, ибо они выступают как бы альтернативой долгосрочным депозитам (хотя, если честно, они не являются долгосрочными и банки могли бы уж их и не опускать сейчас, пока не опустили ключевую ставку). А инфляция, это вообще сферический конь в вакууме, и она именно столько, сколько её захотят посчитать в правительстве. В экономике же больше принято говорить о девальвации а не о инфляции (т.е. именно о снижении стоимости национальной валюты, а не повышении цен, которое может происходить и по разным объективным причинам, не зависящим от подешевления самой валюты).

что вы несете? Депозитные ставки падают не от ожидания снижения ключевой ставки, не от размера ключевой ставки, не даже от инфляции, а от жадности банков и давления ЦБ на банки. Чтобы снизить отток вкладчиков и привлечь новых банки повышают проценты. При панике – еще больше повышают. Если ситуация стабильная – понижают проценты. Это же происходит сейчас в реальном времени. Вот в конце апреля будет ключевая ставка например оставлена на уровне 20%. И что? Ставки останутся на том же уровне? Ничего подобного, они еще снизятся.

Если коротко (а длинно отвечать смысла не вижу – бисер метать) – не снизятся. Останутся примерно на том уровне что есть сейчас, если конечно что-то, не дай Бог, не произойдёт, и они ещё не взлетят!

ЦБ снизил ставку до 17 %. Вы отличный провидец) Ваш прогноз по ставкам?

Где-то до этого уровня и понизятся. У крупных банков пункта на 1-2-3 меньше будет.

Что же теперь делать?

Я не провидец. Как я уже говорил, официально, девальвация рубля сильно притормозила (не смотря на не останавливающуюся инфляцию), ставка соответственно снижается, политика нашего ЦБ всегда была такой, и не похоже что будет меняться. Прогнозы? Если Сахобзадовна не врёт и эмиссионная политика ЦБ действительно сейчас очень жёсткая, то депозиты для банков это вообще теперь основной инструмент. За сим, ставки по депозитам, упадут конечно, но не очень сильно. С другой стороны, конечно, сейчас будут и ожидания, что ключевая и дальше будет снижаться. Посмотрим. Сейчас угадать невозможно ничего. Завтра мирный договор, послезавтра революция, после-послезаватра к власти приходят коммунисты. Что будет со ставками тогда? -) Доллар можно по 80-85 легко найти купить. Я для себя решил что это лучшее вложение средств на данный момент, ибо курс разных международных магазинов (около 130 на али, например) кажется намного более адекватным, поэтому сейчас меня депозиты не интересуют, пока глупые люди продают бакс по 80-85.

А как насчет прикупить золота или инвестиционных монет? Не стремно все в доллар – куда потом с ним?

Как раз с золотом сложнее. Ликвиднее доллара нет ничего, потому он и так популярен. Ну и евро конечно (тоже самое, кому что больше нравится)

“ОТВЕЧАЮ НА ТУПЫЕ ВОПРОСЫ КАК КУПИТЬ

1. Безналичный доллар покупается на мосбирже за 79 + 12% комиссии сверху, по такому курсу через киви можно покупать товары на али

2. Наличный доллар покупается через крипту. На бинансе через p2p покупете рублями USDT, через обменник в Москве обналичиваете USDT в доллары.

Получается, можно купить наличный доллар по 96 рублей.

Все-таки ставочки от курса рубля к доллару зависят не сильно.

Ключевая ставка сейчас также 20% годовых и пока хватает предложений с доходностями около этого значения.

Понятное дело, что кто-то привлек уже достаточно ликвидности и теперь спокойно снижает ставки, паника уже прошла.

Может напишите конкретный пример? Сомневаюсь что эта теоретическая схема работает.

У ХМК теперь так:

при обороте по дебетовым и кредитным картам за месяц (операции по оплате товаров и услуг рублевыми картами): от 10 000 ₽ — 17%, от 50 000 ₽ — 22%, при остатке 1500 000 ₽

Кредитки не все. Проходят фейсконтроль только Кредитная Польза и КР Свобода.

Весь архив кредиток – в пролете.

Дом.РФ даёт 20% в апреле

Дом.РФ теперь 18.5% первые 3 мес

Дмитрий, подскажите, пожалуйста, если сотрудники банка отказывают в выдаче договора вклада (он был открыт через приложение). Написала в чате- мне прислали справку, мол это аналог договора. Как в данном случае следует поступить?

Если у вас есть сомнения не попал ли вклад в “тетрадку” можно недельки через две после открытия вклада проверить в личном кабинете налоговой появился ли там номер счета вклада в списке открытых счетов. Если появился то переживать не стоит. Ну ещё скринов можно понасохранять из банковского приложения.

Благодарю за информацию. В налоговой счет появился, стало поспокойнее.

Честно говоря, механизмов повлиять на них, увы, и нет.

Нигде не прописано, что банк обязан выдать клиенту бумажный вариант договора.

Спасибо за ответ, всегда думала обратное, получается банк может по закону требовать нужные им документы, а клиент нет :(

Дмитрий, подскажите, пожалуйста, если сотрудники банка отказывают в выдаче договора вклада (он был открыт через приложение). Написала в чате- мне прислали справку, мол это аналог договора. Как в данном случае следует поступить?

Очень хочется понять, что же было обновлено 02.08.2023, как написано в шапке поста.

Таких ставок давно уже нет, и в чем смысл?