В настоящее время кредитные организации по-разному подходят к вопросу о необходимости удержания НДФЛ с кэшбэка.

К примеру, “Росбанк” по своей “Сверхкарте+” начисляет клиентам чуть больше, чем заявленные 7%, и эту разницу как раз и перечисляет в налоговую. Так же поступает и “Русский Ипотечный Банк”, клиенты получают честный 1% кэшбэка, налогообложение “РИБ” берёт на себя. “Кредит Европа Банк” начинает взимать 13% налога с кэшбэка после превышения суммы выплат в 4000 руб./год. “РосЕвроБанк” удерживает 13% с первого же начисленного вознаграждения. РНКО «Платёжный центр», являющаяся эмитентом карточки “Кукуруза”, в удержании НДФЛ с бонусных баллов и перечислении налога в бюджет замечена не была.

Подпишись на канал @hranidengi в Telegram — только там самая оперативная информация об обновлениях, полезные лайфхаки и другие интересности из мира финансов.

А ещё финансовый форум Храни Деньги! уже работает:)

А ещё финансовый форум Храни Деньги! уже работает:)

Храни Деньги! рекомендует:

Налог на кэшбэк: законодательство

Налог на кэшбэк: законодательство

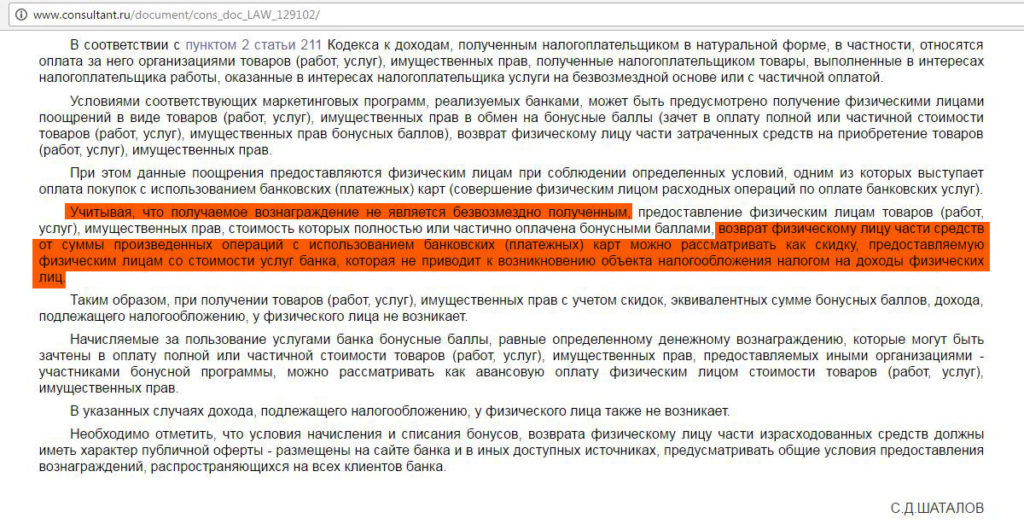

Есть письмо Минфина от 19 апреля 2012 г. N 03-04-08/0-78 о налогообложении доходов физических лиц в рамках программ поощрения потребителей (программ лояльности, бонусных программ и т.д.), которое позволяет рассматривать возврат части средств от суммы произведенных операций (кэшбэк) как скидку, которая не приводит к возникновению объекта налогообложения:

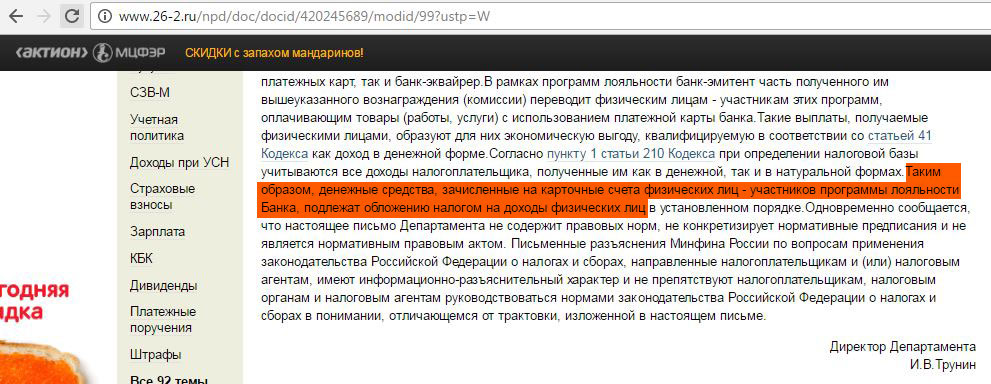

В другом письме Минфина от 13.01.2015 № 03-04-06/69407 утверждается, что налог на кэшбэк платить всё-таки нужно

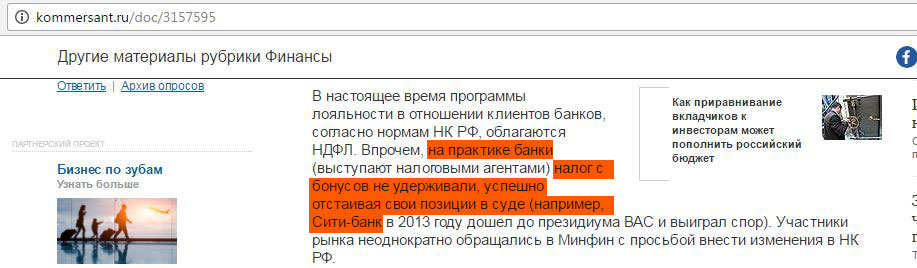

Некоторые кредитные организации, например “Ситибанк”, успешно отстояли своё право не удерживать налог с бонусов в Высшем Арбитражном Суде:

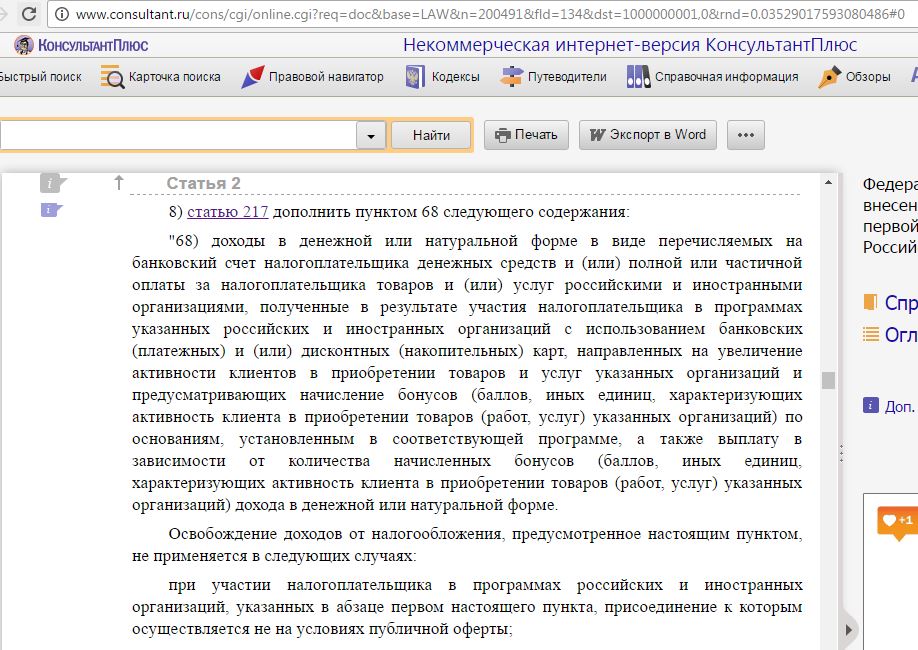

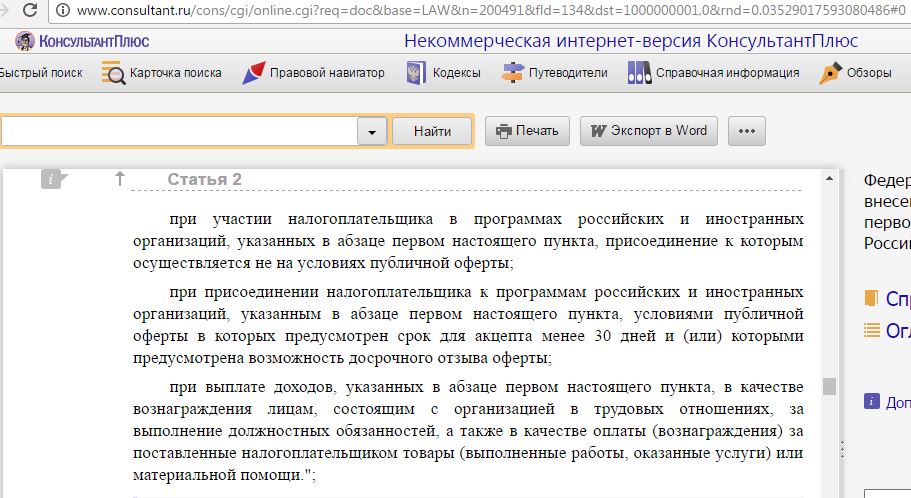

Казалось бы, точку в данном споре должен был поставить новый 242-ФЗ от 3 июля 2016 года, который внёс дополнительный 68-й пункт в статью 217 налогового кодекса РФ (“Доходы, не подлежащие налогообложению (освобождаемые от налогообложения)”):

Многие решили, что налог на кэшбэк с 1 января 2017 года (дата вступления в силу нового федерального закона) отменяется.

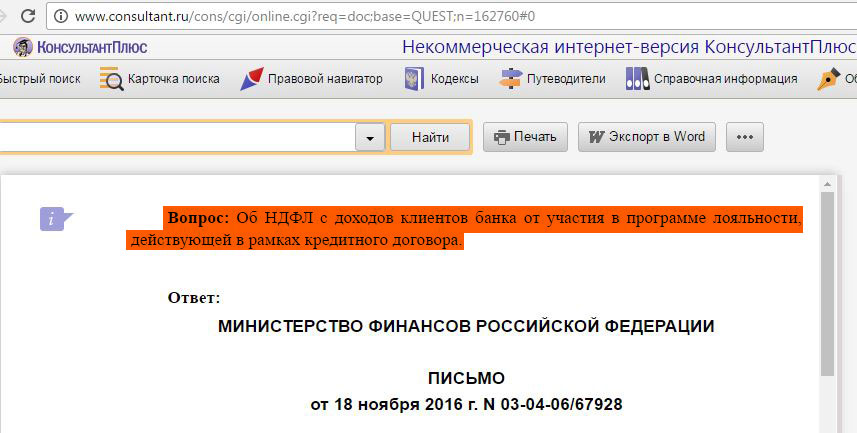

Но в конце ноября было опубликовано письмо Минфина

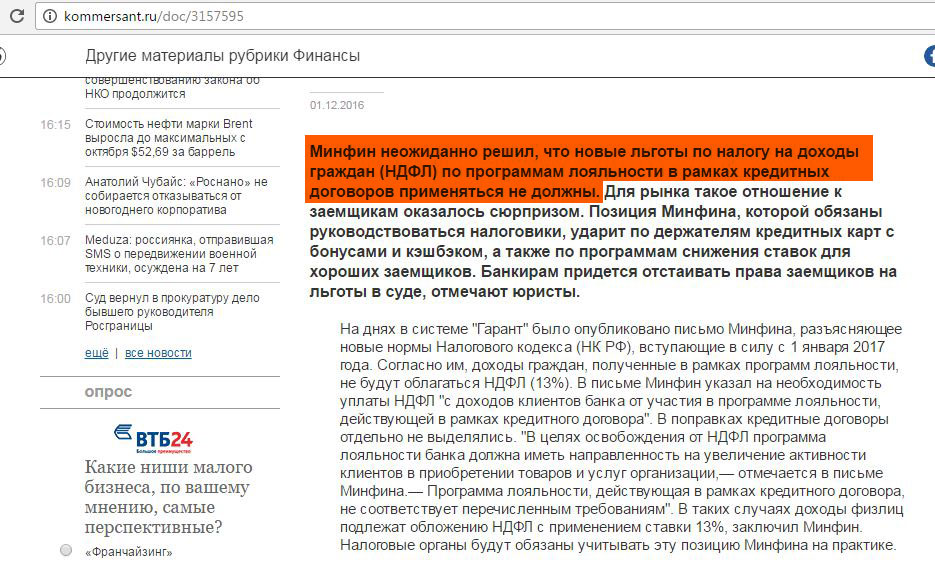

от 18 ноября 2016 г. N 03-04-06/67928, в котором говорится, что новые льготы на НДФЛ не будут применяться к программам лояльности в рамках кредитных договоров. Естественно, это послужило поводом для статьи в “Коммерсанте”:

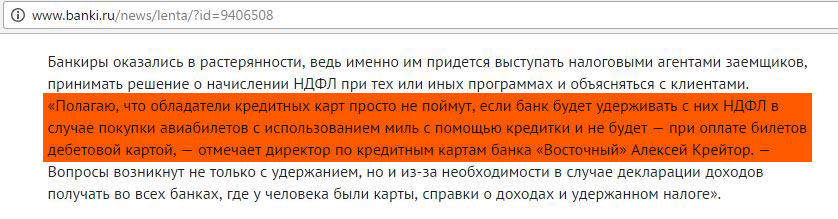

У банковского сообщества сразу возник вопрос, а почему, собственно, налог на кэшбэк будет взиматься исключительно по кредитным картам, что за дискриминация такая:

Может показаться, что логики у Минфина нет, однако это не так. Достаточно просто внимательно почитать новый закон и письмо Минфина, и всё сразу станет на свои места.

Почему письмо Минфина касается только кредитных договоров?

Это элементарно, письмо Минфина от 18 ноября 2016 г. N 03-04-06/67928 является ответом на конкретный вопрос об НДФЛ с доходов клиентов банка от участия в программе лояльности, действующей в рамках кредитного договора.

Собственно, Минфин ответил именно на то, о чём его и спрашивали.

Почему Минфин считает, что налог с кэшбэка по банковским картам платить нужно?

Ответ на данный вопрос также лежит на поверхности.

Если внимательно почитать новый 68 пункт в 217 статье НК, то становится понятно, что он не имеет отношения к кэшбэку не только по кредитным картам, но и по дебетовым также.

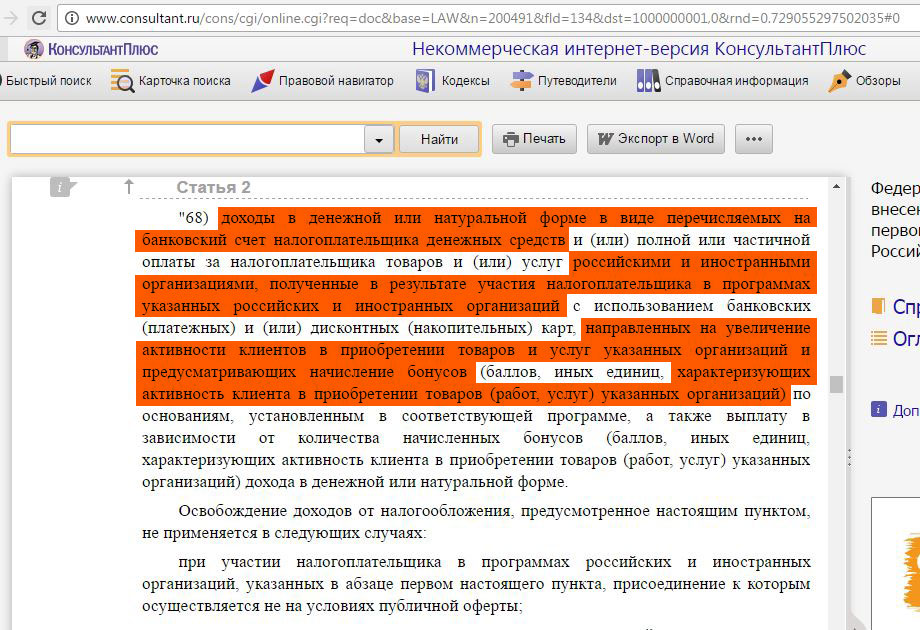

Согласно новому закону, не облагаются налогом денежные средства, зачисленные российскими и иностранными организациями на банковский счёт или засчитанные в качестве оплаты товара, полученные в результате участия налогоплательщика в программах указанных российских и иностранных организаций, направленных на увеличение активности клиентов в приобретении товаров и услуг указанных организаций и предусматривающих начисление бонусов, характеризующих активность клиента в приобретении товаров (работ, услуг) указанных организаций:

Другими словами, организация, продающая товары или оказывающая услуги и начисляющая кэшбэк на банковский счёт или предоставляющая скидку, должна быть одна и та же. Т.е. налогом не будет облагаться подарок, например, от Икеи, зачисленный вам на банковский счёт за покупки в той же Икее (или предоставленный купон на скидку), в рамках программы стимулирования покупок в Икее, разработанной самой Икеей.

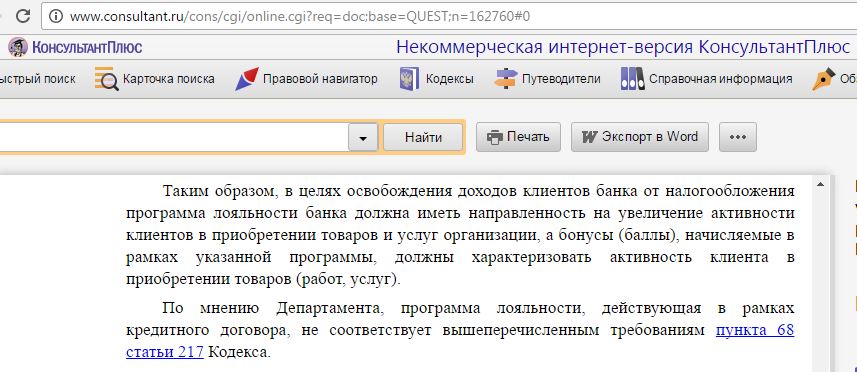

Именно эту позицию Минфин и пытается донести в своём письме, заявляя, что кэшбэк по программам лояльности в рамках кредитных договоров не положен: «В целях освобождения доходов клиентов банка от налогообложения программа лояльности банка должна иметь направленность на увеличение активности клиентов в приобретении товаров и услуг организации, а бонусы (баллы), начисляемые в рамках указанной программы, должны характеризовать активность клиента в приобретении товаров (работ, услуг).:

Таким образом, для получения банковского кэшбэка, который не будет облагаться налогом, нужно, чтобы этот кэшбэк был начислен банком за покупки услуг самого банка.

Это, конечно, немного похоже на бред, но именно так записано в новом пункте 217 статьи Налогового Кодекса. Точнее, это одно из толкований.

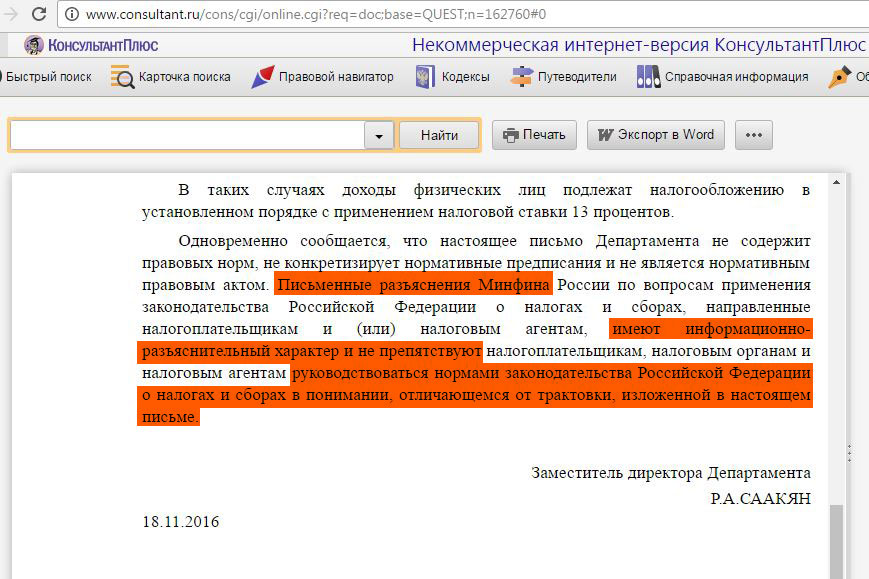

В рассмотренном нами письме Минфин честно предупреждает, что письменные разъяснения Минфина России по вопросам применения законодательства Российской Федерации о налогах и сборах имеют информационно-разъяснительный характер и не препятствуют налогоплательщикам, налоговым органам и налоговым агентам руководствоваться нормами законодательства Российской Федерации о налогах и сборах в понимании, отличающемся от трактовки, изложенной в настоящем письме.

Вывод

Вывод

Как было бы здорово, если бы законы исключали двоякое толкование. К сожалению, это утопия, ещё ни в одной стране такого достичь не удалось.

Есть ли жизнь на Марсе, нет ли жизни на Марсе… Нужно ли платить налог с кэшбэка или нет, пока неясно, новый закон определенности не внёс. Будем следить за ситуацией.

Надеюсь, моя статья была вам полезна, о всех уточнениях и дополнениях пишите в комментариях.

За обновлениями в этой и других статьях можно следить на Telegram-канале: @hranidengi.

В связи с блокировкой Телеграма создано зеркало канала в ТамТам (мессенджер от Mail.ru Group со сходным функционалом): tt.me/hranidengi.

Подписывайтесь, чтобы быть в курсе всех изменений:)

Реклама. Информация о рекламодателе по ссылкам в статье.