Обновлено 10.01.2019.

Ранее я уже рассказывал о методике подбора выгодных депозитов, в данной статье я буду публиковать конкретные предложения банков по вкладам на текущий момент.

Процентные ставки постоянно меняются, тем не менее я постараюсь своевременно обновлять статью, чтобы поддерживать её актуальность.

Здесь я буду размещать варианты, которые показались интересными лично мне, естественно, это не значит, что вклады в других банках не заслуживают внимания. Приоритет будет отдан банкам из первой сотни по размерам активов нетто.

Размещать в любом банке свыше 1,4 млн руб. (лимит АСВ) я не рекомендую, спокойный сон бесценен. Если нельзя, но очень хочется превысить, то всё равно нельзя :)

В каждом разделе будет не более трёх-четырёх предложений.

Подпишись на канал @hranidengi в Telegram — только там самая оперативная информация об обновлениях, полезные лайфхаки и другие интересности из мира финансов.

А ещё финансовый форум Храни Деньги! уже работает:)

А ещё финансовый форум Храни Деньги! уже работает:)

Храни Деньги! рекомендует:

Расходно-пополняемые вклады

Расходно-пополняемые вклады

Честно признаюсь, это мой самый любимый вид вклада. Для меня важно иметь возможность совершать приходные и расходные операции без потери ранее накопленных процентов.

Главное преимущество вкладов перед накопительными картами заключается в том, что банк не сможет снизить процентную ставку по депозиту в одностороннем порядке, поскольку она зафиксирована на весь срок действия депозита. Тем не менее, для краткосрочного размещения денежных средств карты тоже вполне удобны и выгодны.

Среди накопительных карт я бы сейчас выделил бесплатную карту “Халва” от “Совкомбанка”, у которой начисляется 7,5% годовых на остаток при условии совершения по ней минимум 5 покупок на общую сумму от 10 000 руб. за месяц. При оплате «Халвой» с помощью смартфона положен кэшбэк в 6% в магазинах-партнерах (среди которых есть «Пятерочка», «Лукойл», «Бургер Кинг», «Эльдорадо», «Мвидео» и др.) и 2% в любых других торговых точках.

По карте «Польза» от «Хоум Кредит» будет начисляться 7% годовых на остаток до 300 000 руб. при условии совершения с её помощью покупок от 5000 руб./мес. По карточке предусмотрен кэшбэк в 3% в категориях «АЗС», «Кафе и Рестораны», а также «Путешествия», и 1% на все остальное (включая оплату коммуналки, мобильной связи и налогов). Действует акция «Приведи друга»: если заказать карту по этой ссылке и сделать покупку от 500 руб., то банк подарит 500 руб.

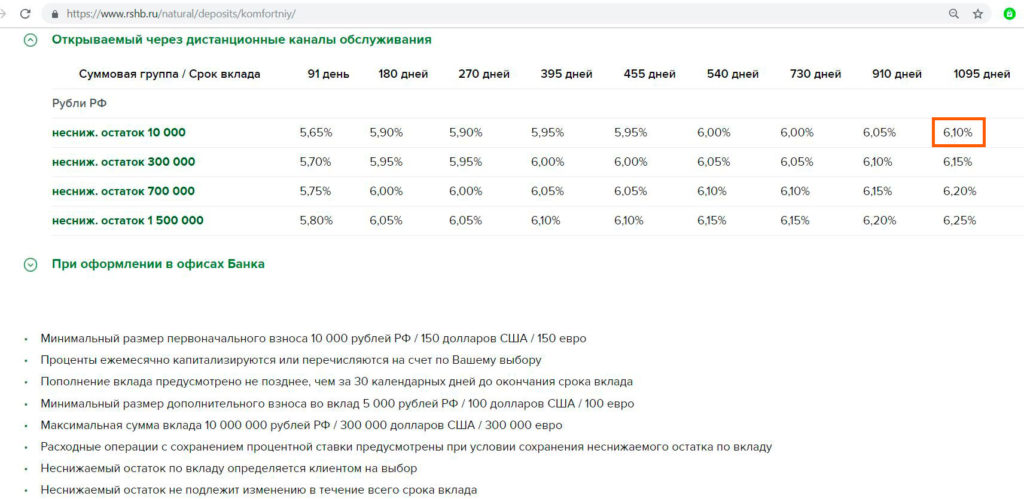

1 Вклад “Комфортный” в “Россельхозбанке”.

АО «Российский Сельскохозяйственный банк» («Россельхозбанк») — один из крупнейших банков РФ, 100% акций «РСХБ» находятся в государственной собственности.

В “Россельхозбанке” сейчас можно открыть расходно-пополняемый вклад “Комфортный” с зафиксированной на три года процентной ставкой (6,1%) и небольшим неснижаемым остатком (10 000 руб.). Выплата процентов осуществляется ежемесячно.

Вклад нужно открывать дистанционно. Вот небольшая инструкция для тех, у кого пока ещё нет доступа к дистанционным каналам “Россельхозбанка”:

При открытии вклада на 50 000 руб. в “РХСБ” можно получить бесплатную карту “Амурский Тигр”. Карта будет бесплатной весь срок действия, даже если сумма вклада потом станет меньше 50 000 руб.

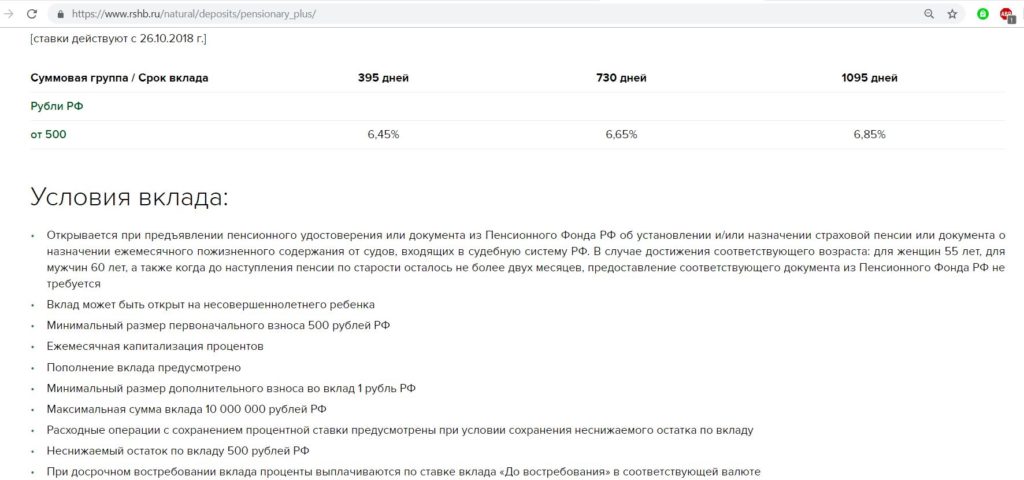

Пенсионеры могут открыть расходно-пополняемый вклад «Пенсионный Плюс» на 3 года с неснижаемым остатком в 500 руб. под 6,85% годовых:

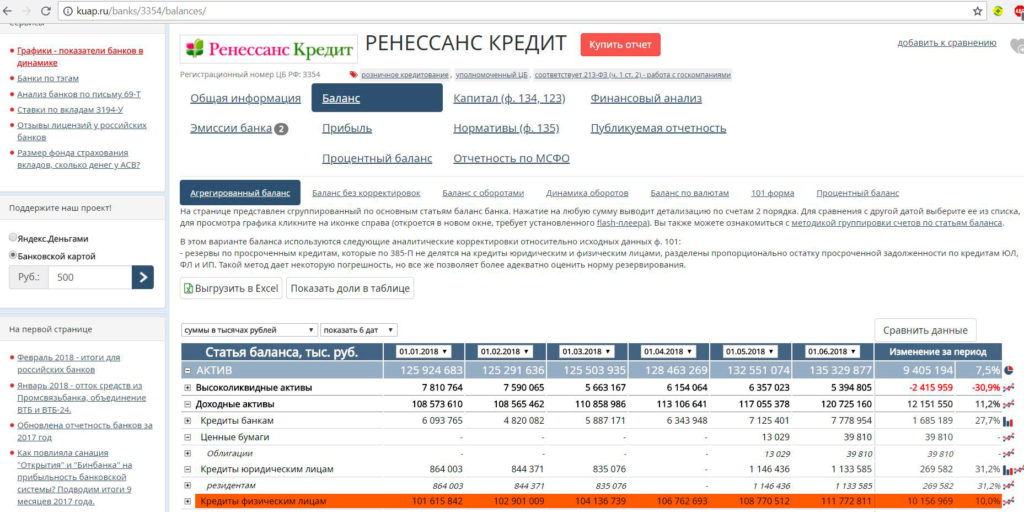

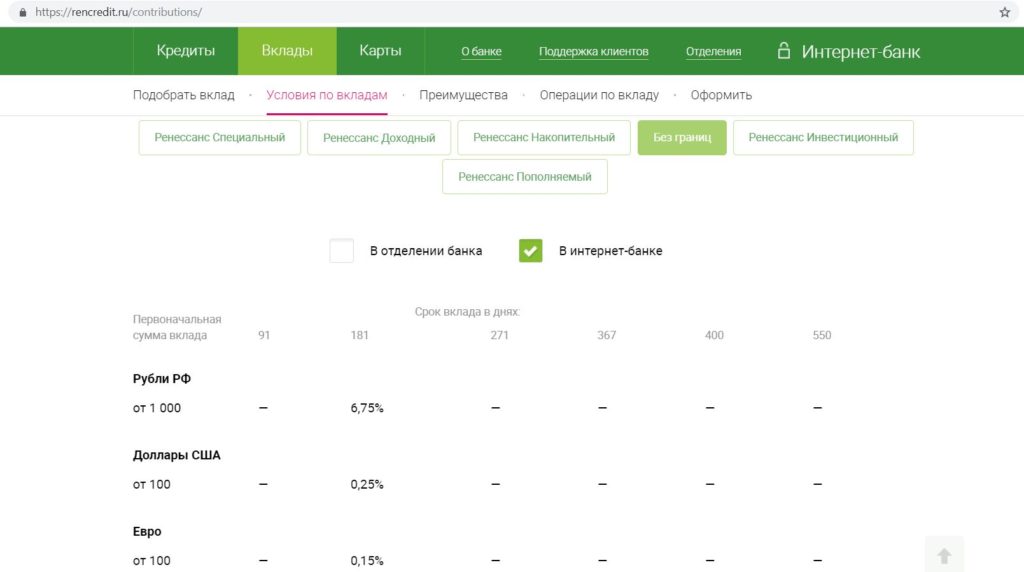

2 Вклад «Без границ» от «Ренессанс Кредит».

ООО «КБ «Ренессанс Кредит» — крупный столичный банк, 52 место по России по размерам активов нетто. Доверие к этому банку у меня вызывает понятная бизнес-модель. Банк активно развивает розничное кредитование, объём кредитов физических лиц постепенно растет:

Расходно-пополняемый вклад «Без границ» на данный момент можно открыть на 181 день под 6,75% годовых, неснижаемый остаток 1000 руб.:

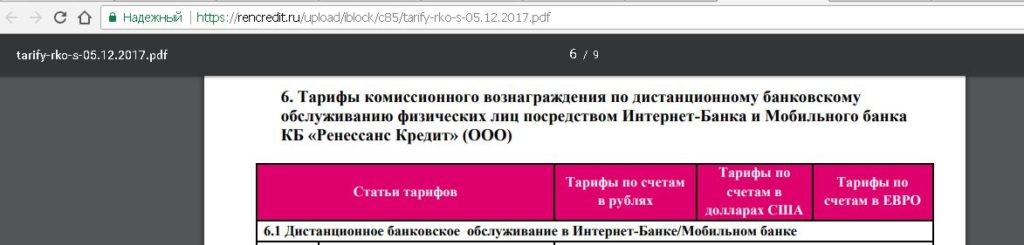

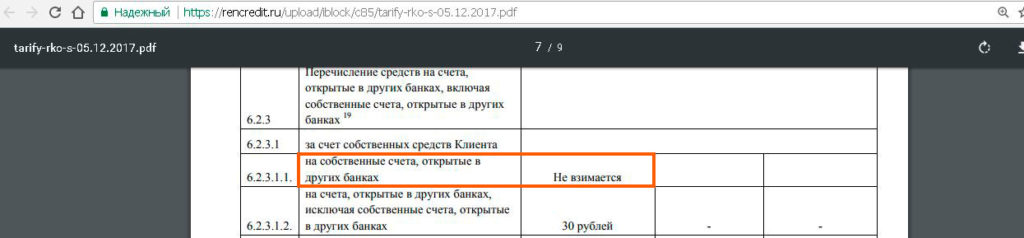

У «Ренессанс Кредита» есть условно-бесплатная дебетовая карточка для более удобной работы со вкладами (плата за обслуживание не взимается при поддержании неснижаемого остатка в 30 000 руб. или при покупках на сумму 5000 руб./мес.). На минимальный остаток за месяц на дебетовой карте начисляется 7,5% годовых. Также есть бесплатный межбанк с хорошим лимитом на свои счета в других банках (1,4 млн руб. в день):

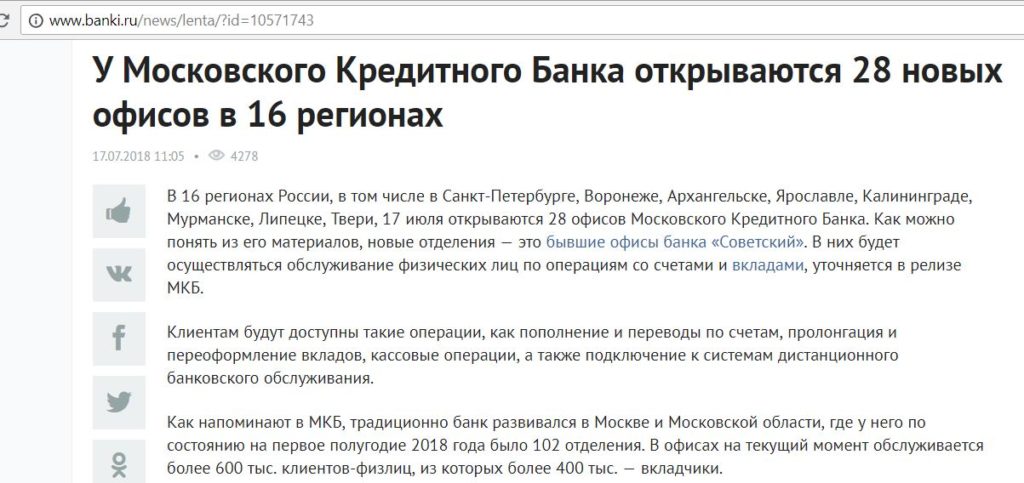

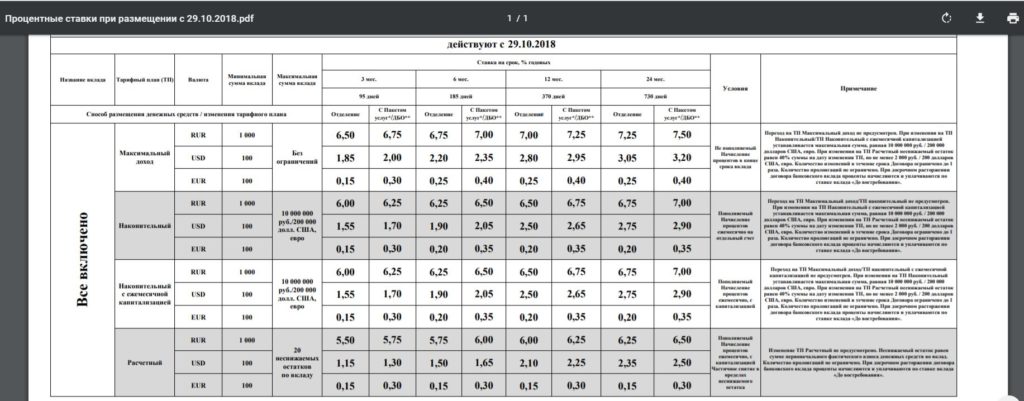

3 Вклад «Всё Включено Расчётный» от «МКБ».

ПАО «Московский кредитный банк» — крупный универсальный коммерческий банк, 7 место по России по размерам активов нетто.

Недавно “МКБ” заметно увеличил представительство в регионах благодаря открытию офисов в бывших помещениях банка “Советский” (вкладчики “Советского” с 17 июля 2018 автоматически стали вкладчиками “МКБ”):

Сейчас расходно-пополняемый «Расчётный вклад» в «МКБ» можно открыть на 370 дней под 6,25% годовых и на 730 дней под 6,5% годовых (если открывать через интернет-банк или терминал банка). Немного неудобно, что максимальная сумма вклада не может превышать 20 неснижаемых остатков (размер неснижаемого остатка можно выбрать самостоятельно):

Ко вкладу положена бесплатная дебетовая карточка.

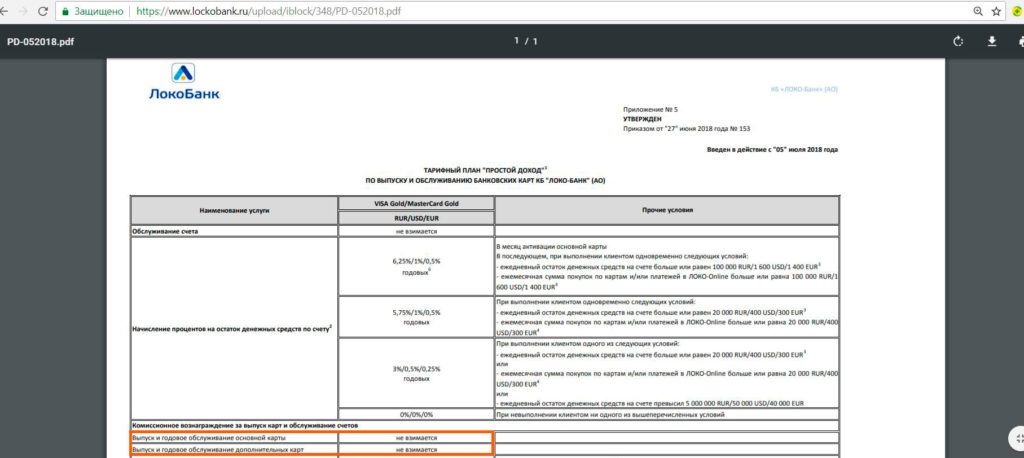

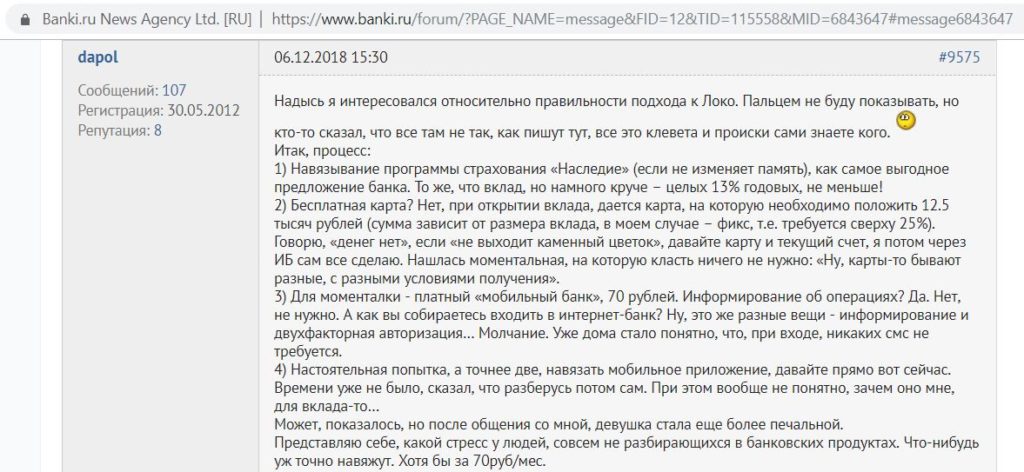

4 Вклад “Простое Управление” от “Локо-Банка”.

«КБ «Локо-Банк» (АО) – крупный банк, 72 место по России по размерам активов нетто. Серьёзного негатива по этому банку я сейчас не вижу, хотя при желании придраться можно. Недавно (9 октября) у него был небольшой технический сбой с выплатой процентов по вкладам, однако задержка составила примерно 1 день.

У “Локо-Банка” можно открыть расходно-пополняемый вклад «Простое Управление» на 370 дней с неснижаемым остатком в 50 000 руб. под 6,5% годовых. Выплата процентов ежемесячно. Максимальная сумма вклада равна десятикратному первоначальному взносу:

В «Локо-Банке» есть возможность открыть бесплатную карту с тарифным планом «Простой Доход». Карта является бесплатным донором, т.е. с неё можно стягивать денежные средства на карты других банков без комиссии:

Стоит отметить, что «Локо-Банк» отличается повышенной настойчивостью во впаривании ИСЖ и НСЖ.

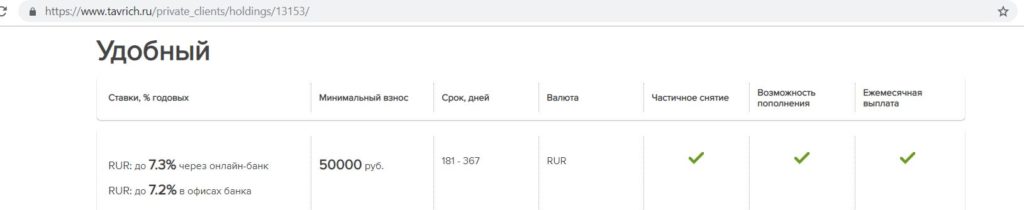

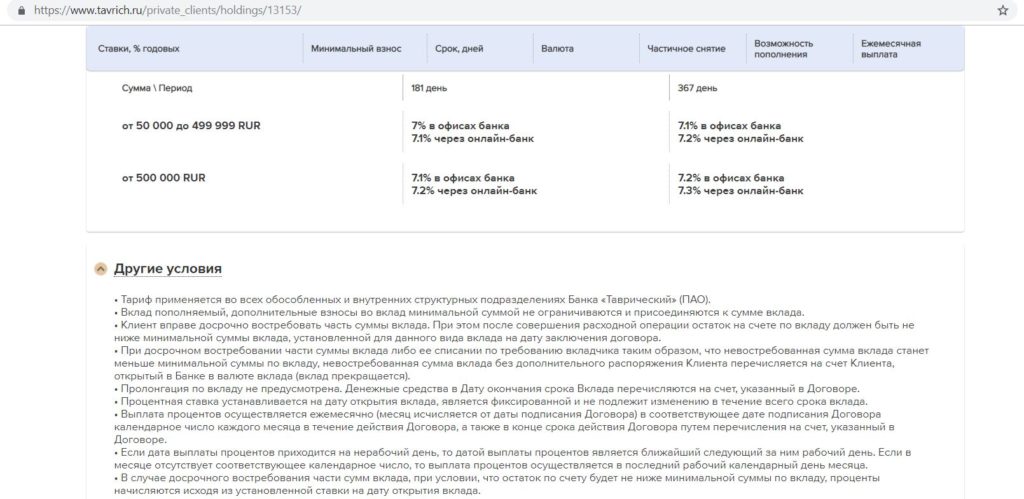

5 Вклад “Удобный” от банка “Таврический”.

ПАО «Банк «Таврический» — крупный по размеру активов банк, с 2015 года проходит процедуру санации при участии АО «АКБ «Международный финансовый клуб», которому принадлежит 100% акций кредитной организации. Лицензию у банков, находящихся в процедуре санации, отзывали только один раз (у банка “Советский”), но при этом вкладчики, даже превышенцы, никак не пострадали, их вклады просто переехали в “МКБ”.

В “Таврическом” можно открыть расходно-пополняемый вклад с ежемесячной выплатой процентов на 1 год под 7,2% при открытии через интернет-банк, либо под 7,1% при открытии в офисе, неснижаемый остаток 50 000 руб:

UPD: 10.01.2019

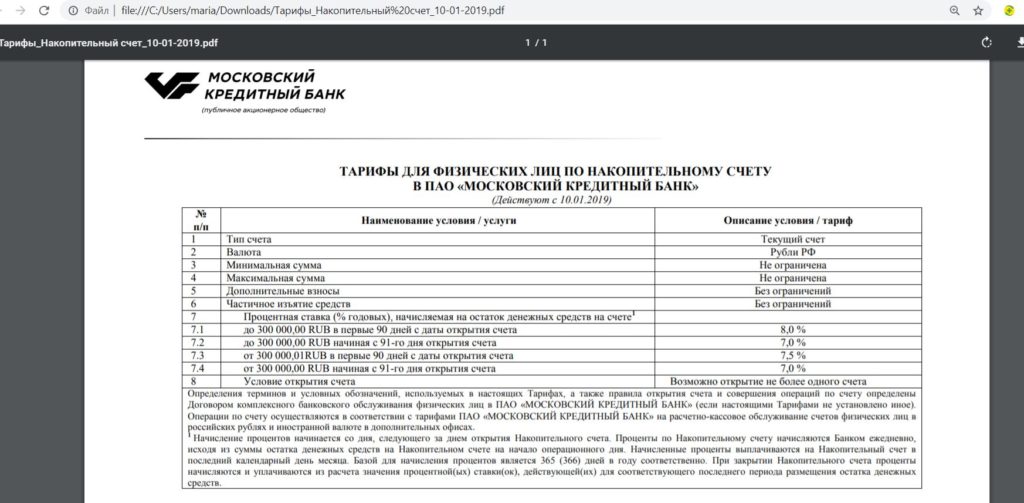

6 Накопительный счет в “МКБ”.

У “Московского Кредитного Банка” появился выгодный накопительный счет: в первые 90 дней с момента его открытия на ежедневный остаток (а не на минимальный за месяц) до 300 000 руб. будет начисляться 8% годовых, если остаток на счете превышает 300 000 руб. (без верхнего предела), то будет 7,5%. С 91-го дня на любой остаток положено 7% годовых. Приходные и расходные операции без ограничений. Один клиент может открыть только один такой накопительный счет:

Удобно, что в “МКБ” вкладчикам банка положена бесплатная дебетовая карта (неименная) с хорошими лимитами на бесплатную обналичку (до 3 млн руб./мес.). Помимо собственных банкоматов, снять с неё деньги без комиссии можно еще в банкоматах “Альфа-Банка”, “Райффайзенбанка” и “ЮниКредитБанка”. Для получения бесплатной карты достаточно открыть любой вклад в банке (минимальная сумма – 1000 руб.)

Основным недостатком накопительных счетов, по сравнению с обычными вкладами, является то, что банк может в любой момент менять по ним процентную ставку (точно так же, как и по картам).

Пополняемые вклады

Пополняемые вклады

Процентная ставка у таких вкладов обычно чуть выше, чем у расходно-пополняемых, однако при этом расходные операции с депозита не предусмотрены.

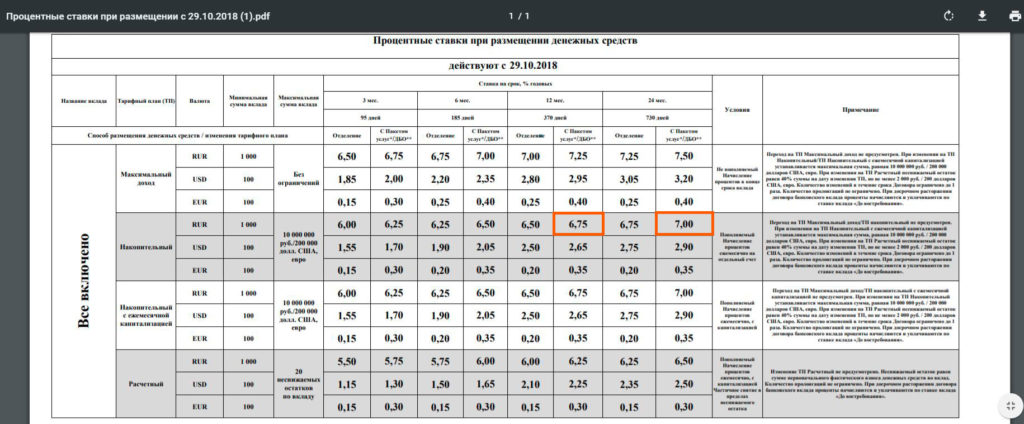

1 Накопительные вклады в «МКБ».

Прелесть накопительного вклада в «МКБ» заключается в том, что процентные ставки в 6,75% годовых на 370 дней и 7% годовых на 730 дней можно зафиксировать, разместив там всего 1000 руб.

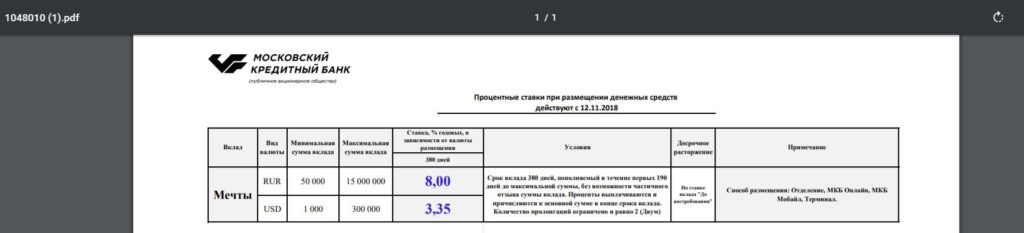

В “МКБ” появился неплохой сезонный вклад “Мечты”, который можно открыть на 380 дней под 8% годовых. Выплата процентов в конце срока, вклад можно пополнять первые 190 дней.

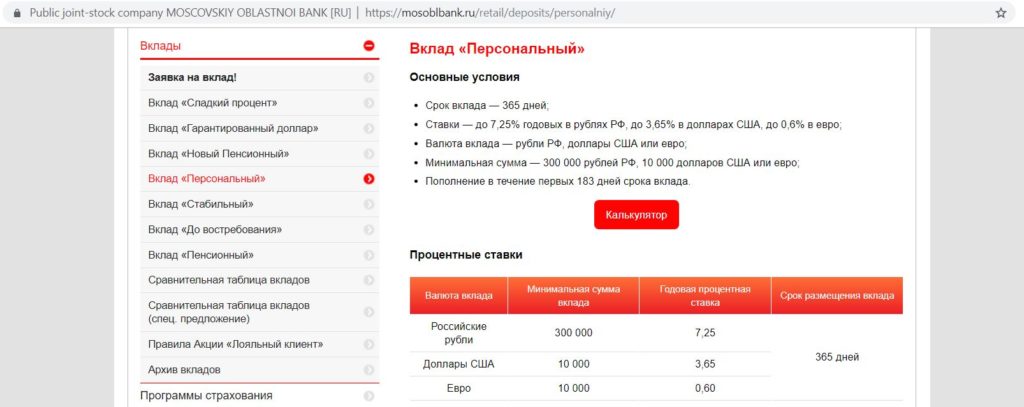

2 Вклад “Персональный” от “Мособлбанка”.

ПАО «Московский Областной Банк» является расчётным банком при строительстве Керченского моста:

Вклад “Персональный” можно открыть на 1 год под 7,25%, минимальная сумма вклада, правда, несколько великовата – 300 000 руб. Первые 183 дня вклад можно пополнять:

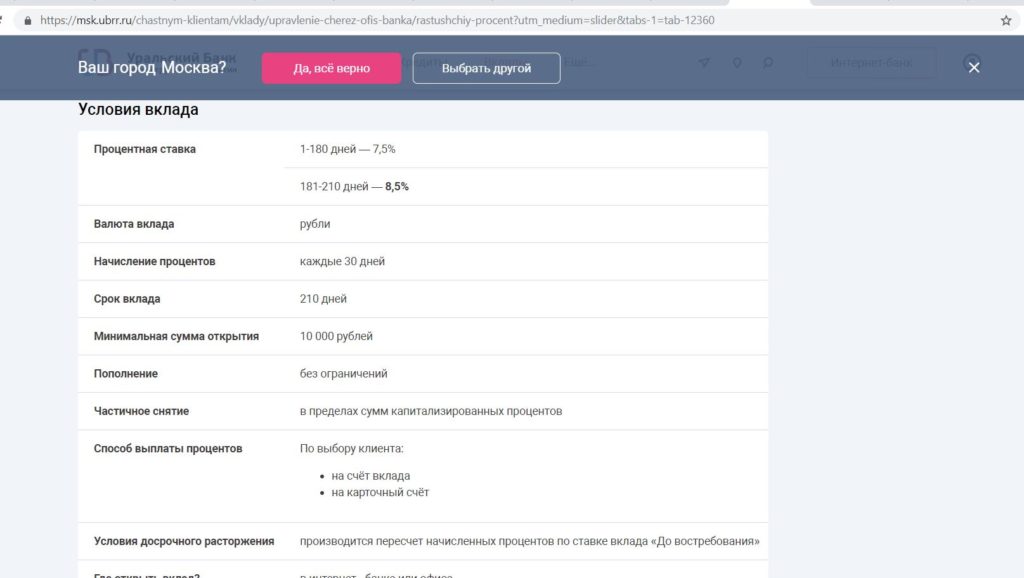

3 Вклад “Растущий процент” в “УБРиРе”.

К отчетности “УБРиРа” у меня, конечно, есть некоторые вопросы, например, как им удается в кризис держать долю просроченных ссуд на уровне 1%, и это при условии, что большая часть кредитов выдана юридическим лицам. Тем не менее, банк довольно крупный (33 место по размерам активов нетто по России по состоянию на декабрь 2108), на то и уповаем :)

В “УБРиРе” можно открыть пополняемый вклад “Растущий процент” на 210 дней под 7,64% (такой получается средняя ставка), минимальная сумма вклада 10 000 руб., выплата процентов ежемесячно:

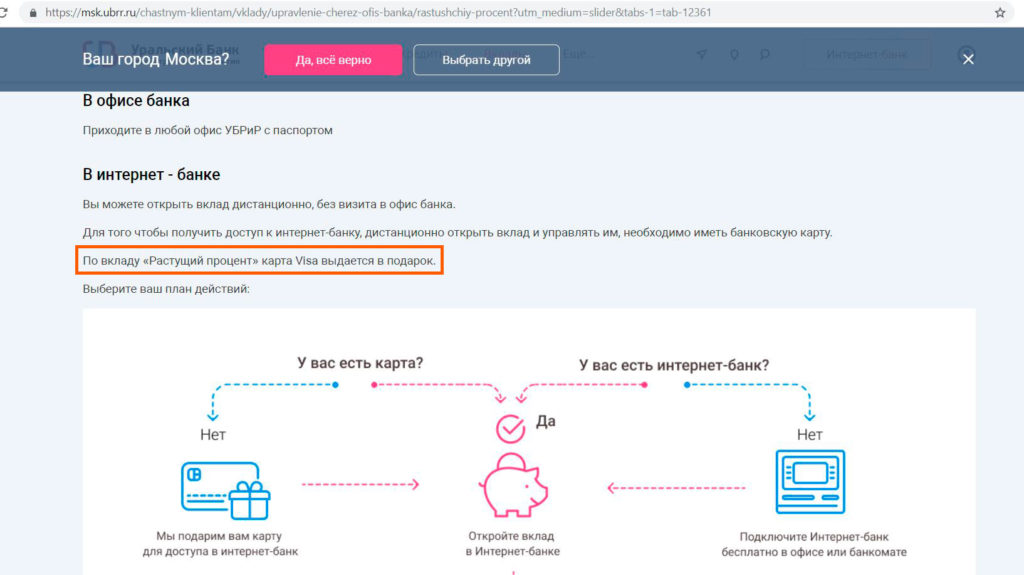

Ко вкладу выдают бесплатную карту

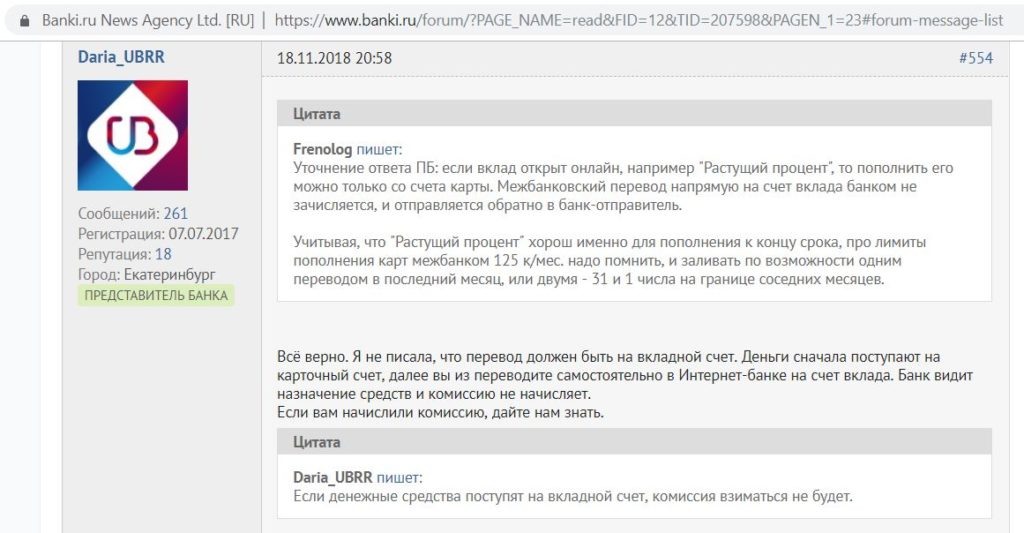

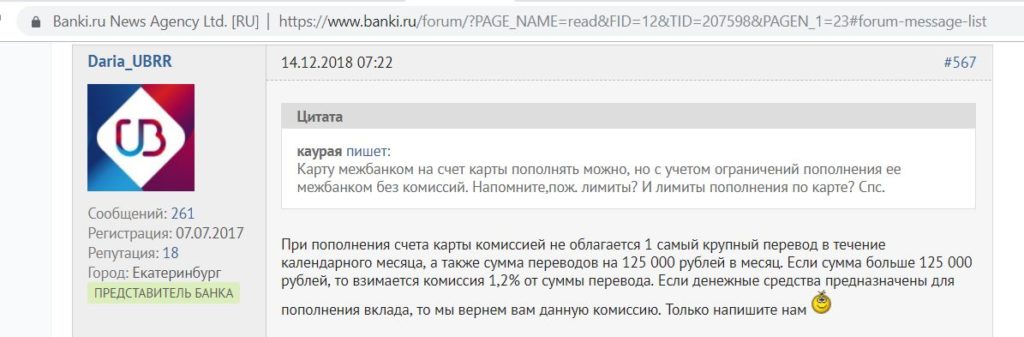

Правда, у “УБРиРа” есть много заморочек при работе с вкладами, например, вклад, открытый онлайн, можно пополнить только с карты. При этом есть замысловатые ограничения на пополнение карты межбанком. Без комиссии будет самый крупный перевод за месяц, сумма других пополнений не должна превышать 125 000 руб. иначе предусмотрена комиссия 1,2%. Хотя представитель банка пишет, что если цель пополнения карты — это пополнение вклада, то комиссию вернут.

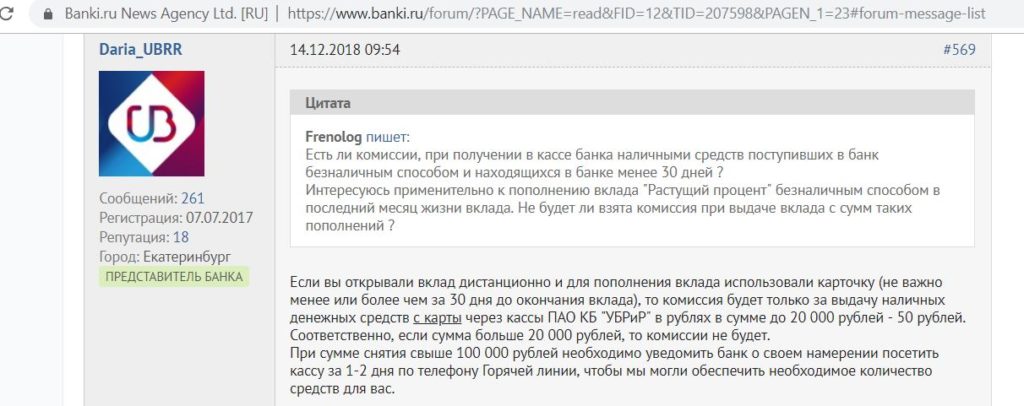

Для снятия сумм более 100 000 руб нужно заранее предупреждать банк, чтобы он обеспечил необходимую наличность в кассе:

4 Вклад “Русская Зима” в “Локо-Банке”.

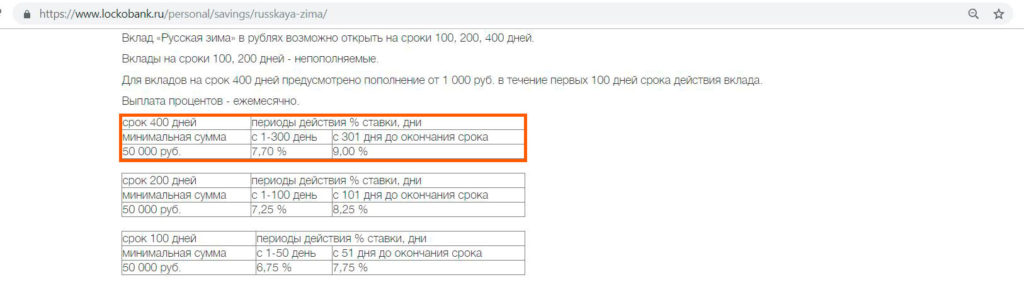

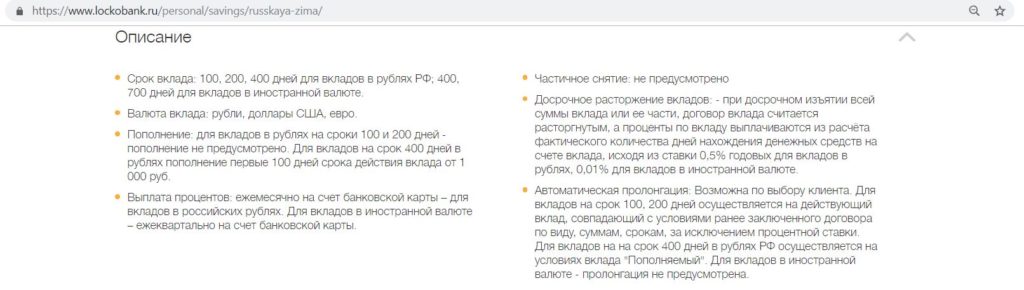

Вклад “Русская Зима” можно пополнять первые 100 дней, с 1 по 300-й день действует ставка 7,7%, с 301-го по 400 — 9% годовых, выплата процентов ежемесячно:

Ещё раз напомню, что в “Локо-Банке” активно пытаются навязать ненужные услуги, например, платный мобильный банк к бесплатной карте, а также инвестиционное страхование жизни:

Сберегательные вклады

Сберегательные вклады

Данные вклады как правило не предусматривают ни расходных, ни приходных операций. Процентные ставки по таким депозитам обычно самые высокие. Главный недостаток – это потеря дохода при досрочном расторжении. Тем не менее, если у вас есть свободные деньги, которые не понадобятся в ближайшем будущем, то вполне можно обратить внимание на подобные вклады.

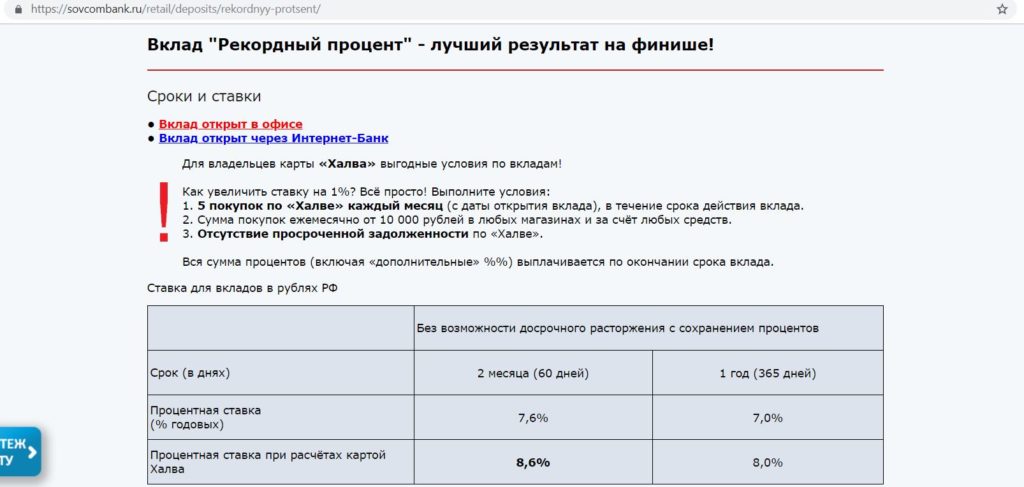

1 “Рекордный процент” в «Совкомбанке».

ПАО «Совкомбанк» – крупный финансовый институт, 14 место по России по размерам активов нетто. Немного беспокоит агрессивное увеличение филиальной сети банка, однако «Совкомбанк» при этом наращивает и кредитование физических лиц, также довольно существенная доля кредитов выдана государственным компаниям.

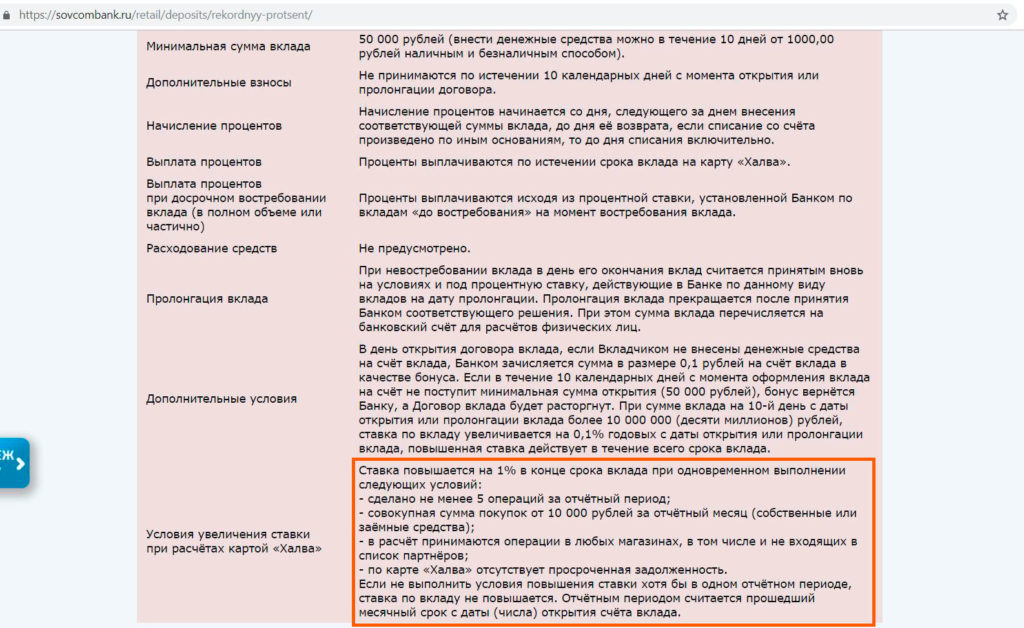

Сейчас в “Совкомбанке” можно открыть пополняемый вклад “Рекордный процент” на 3 месяца под 7,6%, на 12 месяцев под 7%. Если в течение срока вклада ежемесячно (каждый отчетный период) совершать по карте “Халва” минимум 5 покупок на общую сумму от 10 000 руб., то положен бонус 1% к ставке вклада, т.е. итоговая доходность составит 8,6% и 8% соответственно:

Стоит обратить внимание, что отчетный период для получения бонуса ко вкладу — это месяц с даты открытия вклада, у самой “Халвы” отчетный период для начисления процентов по карте может отличаться от него, если “Халва” получена не в день открытия вклада.

Вклад “Рекордный процент” можно открыть не только в офисе, но и самостоятельно через интернет-банк.

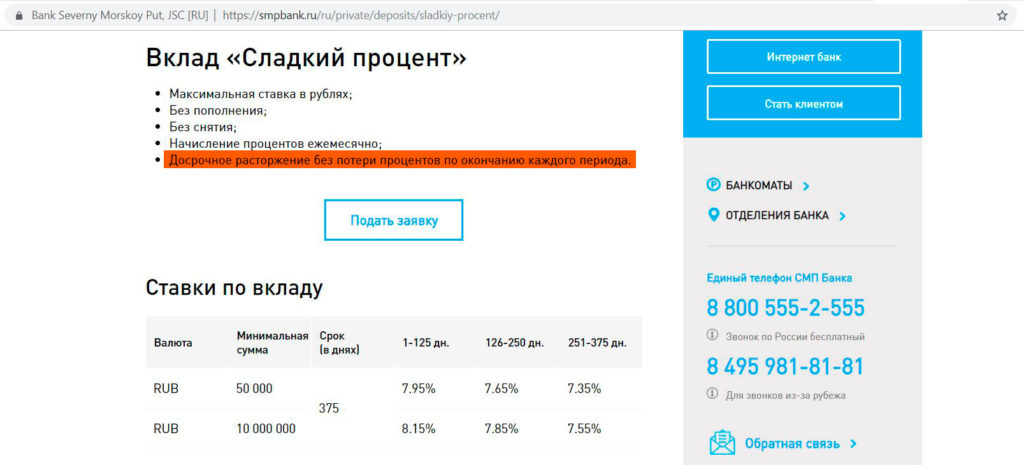

2 Вклад «Сладкий процент» от “СМП Банка”.

АО «СМП Банк» — крупный московский банк с развитой сетью подразделений. Контрольный пакет акций принадлежит братьям Аркадию и Борису Ротенбергам.

У сберегательного вклада “Сладкий процент” от «СМП Банка» три периода для начисления процентов: с 1 по 125 день – 7,95%, с 126 по 250 день – 7,65%, с 251 по 375 — 7,35%. Проценты начисляются ежемесячно, вклад можно расторгнуть без потери накопленных процентов по окончании каждого периода. Минимальная сумма вклада 50 000 руб:

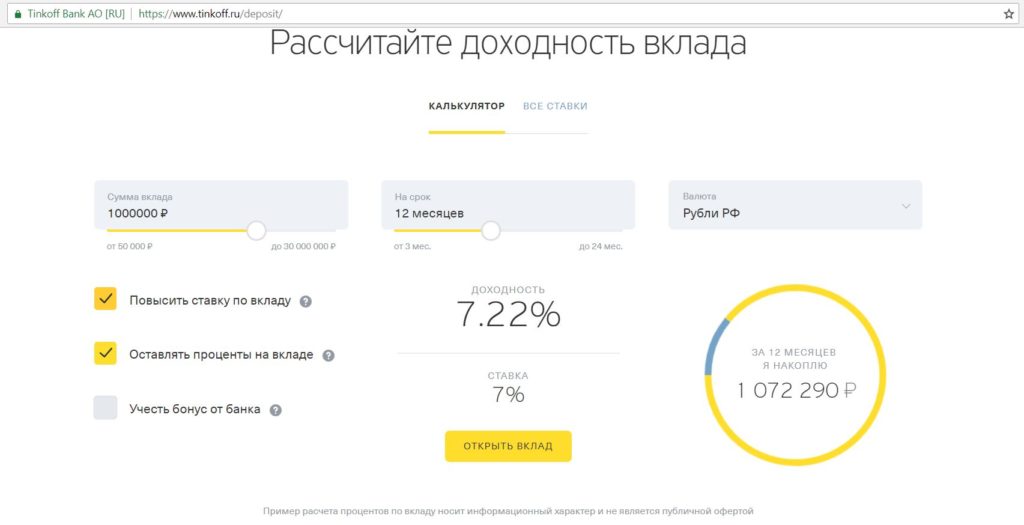

3 “СмартВклад” в “Тинькофф Банке”.

АО «Тинькофф Банк» – довольно крупный банк, 29 место по размеру активов нетто по России, однако он имеет всего одно отделение в стране. Тем не менее, продукты банка доступны практически во всех городах страны благодаря развитию дистанционного обслуживания.

“Тинькофф Банк” постоянно отчитывается о получении прибыли от своей деятельности, к тому же имеет вполне понятную модель бизнеса, а именно кредитование физических лиц. Каких-то сомнений в устойчивости данной кредитной организации у меня сейчас нет.

Сейчас в банке можно открыть “СмартВклад” сроком на 12 месяцев под 7% с ежемесячной выплатой процентов или капитализацией, если установить возможность пополнения депозита только в первые 30 дней.

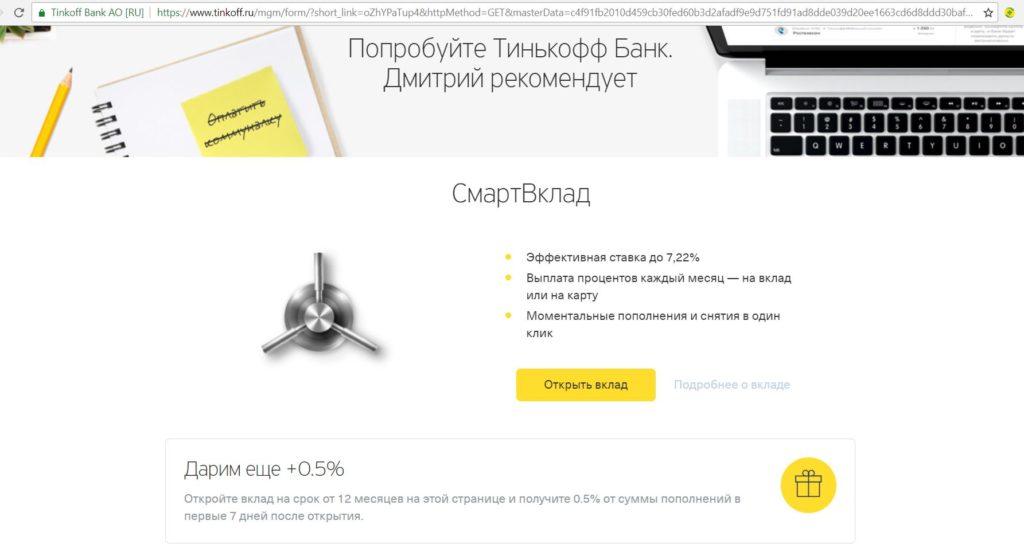

Вклад открывается дистанционно вместе с картой Tinkoff Black, документы на вклад и карту курьер привезет через 1-2 дня. Карточка бесплатна, пока действует вклад, но ее можно сделать бесплатной без каких-либо условий, перейдя на тариф 6.2:

В банке действует специальная акция “Приведи Друга”. Если открыть вклад на срок от 12 месяцев по этой ссылке, то “Тинькофф” подарит 0,5% от суммы пополнения в первые 7 дней после открытия вклада:

Сумма бонуса ограничена 5000 руб., так что для получения максимальной выгоды вклад должен быть не больше 1 млн руб. Бонус зачислят на карту в течение 60 дней:

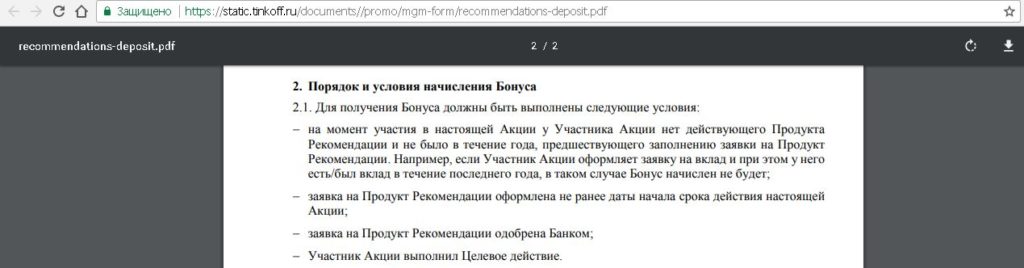

Бонус выплачивают клиентам, не принимавшим ранее участия в этой акции и не имевшим вкладов в банке в течение последнего года:

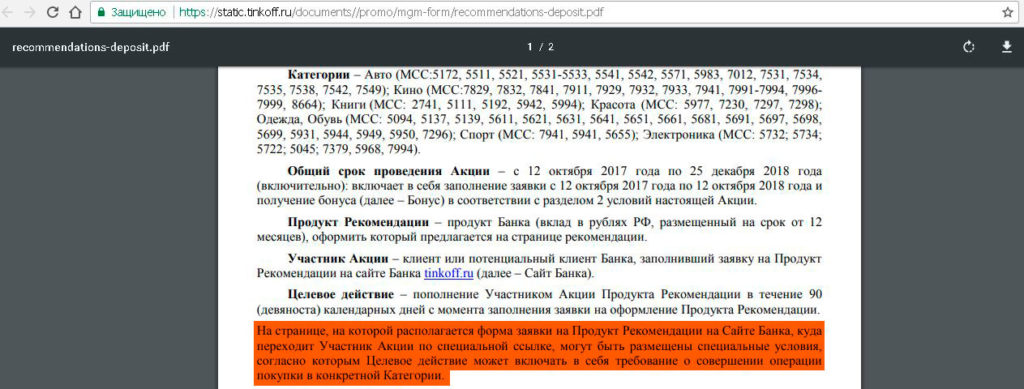

В условиях акции “Тинькофф” оставил за собой право потребовать от участника совершить операцию по карте в какой-либо категории для получения бонуса (этим правом “Тинькофф Банк” пользуется нечасто):

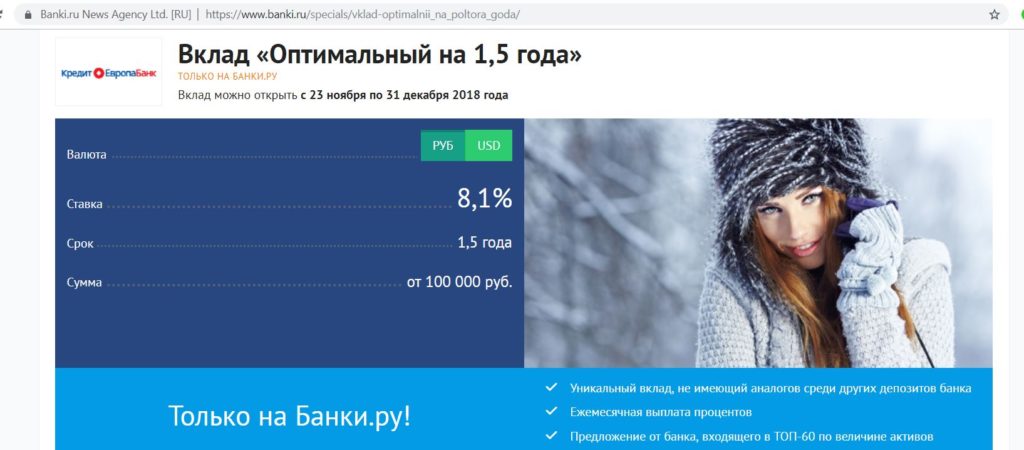

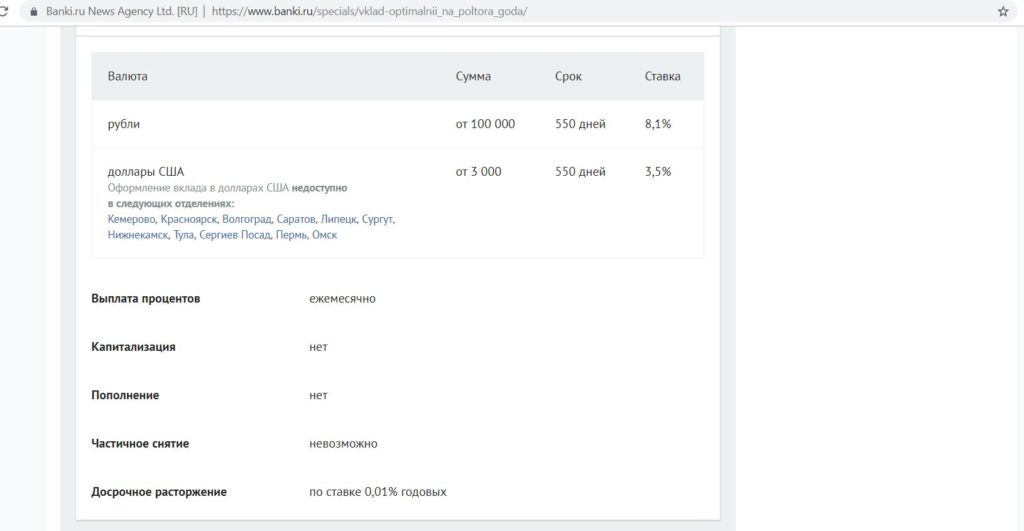

4 «Оптимальный на 1,5 года» в «Кредит Европа Банке».

АО «Кредит Европа Банк» — крупный банк с участием иностранного капитала, 56 место по размерам активов нетто по России. На текущий момент Credit Europa Bank N. V. (Голландия) контролирует 99,99% акций российской «дочки».

В спецпредложениях banki.ru можно получить промокод для открытия «Оптимального вклада» в рублях на 1,5 года под 8,1% годовых с ежемесячной выплатой процентов на отдельный счет. Дополнительные взносы и расходные операции не предусмотрены. Процентная ставка по долларовому вкладу также высокая, 3,5% годовых:

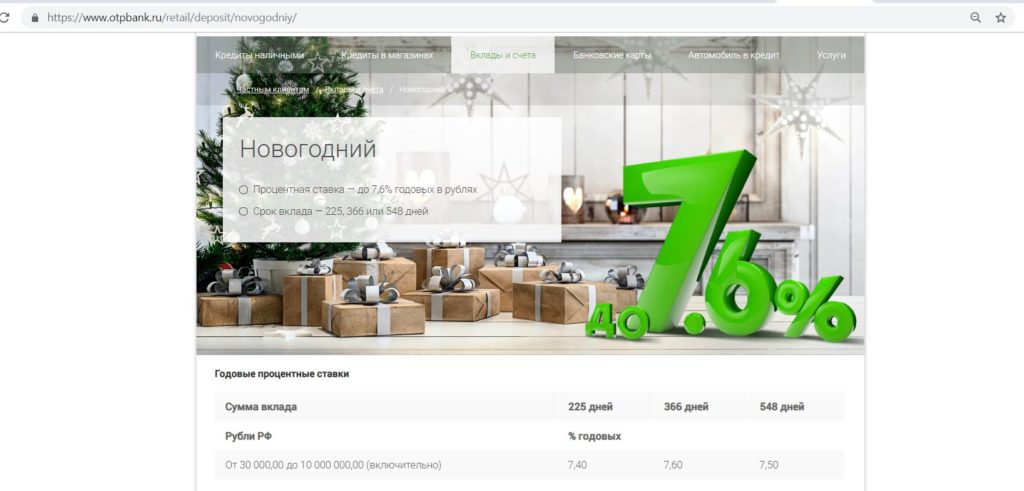

5 “Новогодний” вклад в “ОТП Банке”.

АО «ОТП Банк» — «дочка» одноименной венгерской банковской группы (контролируется венгерским OTP Bank (97,90%)), один из крупнейших розничных банков на российском рынке с развитой сетью подразделений, 54 место по России по размерам активов нетто.

В «ОТП Банке» можно открыть сберегательный вклад «Новогодний» под 7,6% годовых на 365 дней.

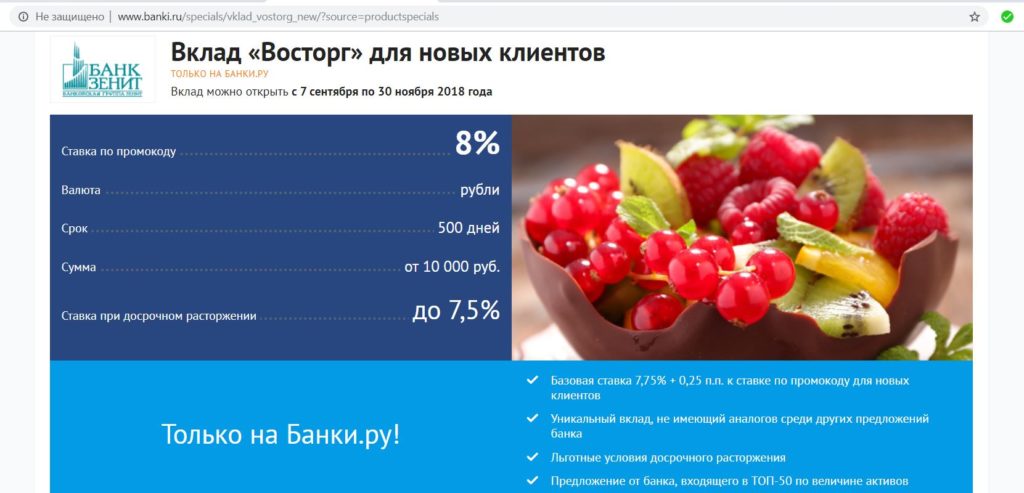

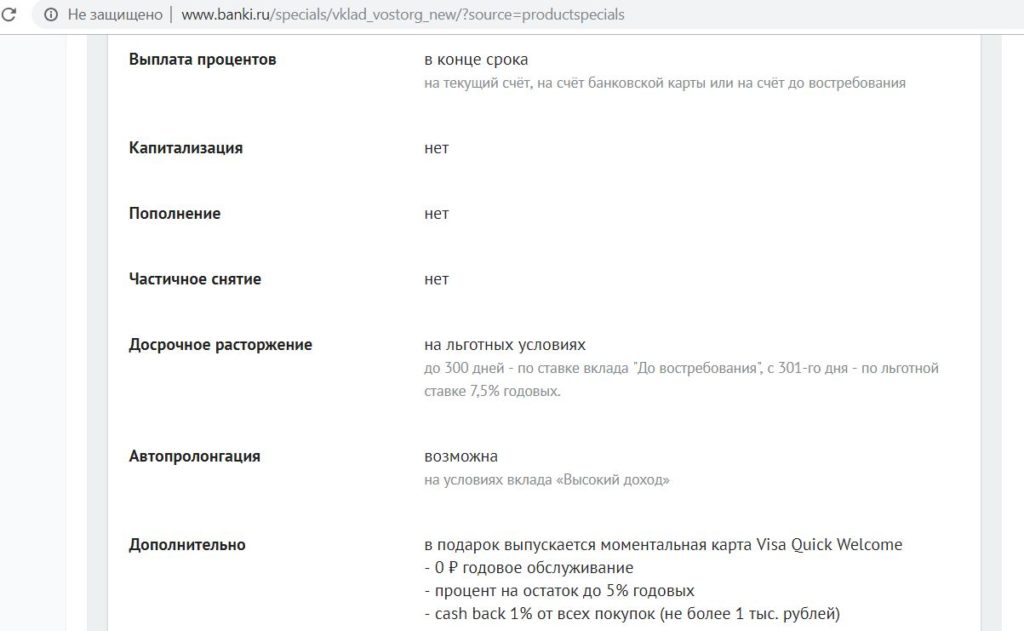

6 Вклад «Восторг» в банке “Зенит”.

ПАО «Банк Зенит» – довольно крупная кредитная организация, 40 место по размерам активов нетто по России. Крупнейшим бенефициаром банка является ПАО «Татнефть» (71,95%).

В спецпредложениях banki.ru можно найти промокод для открытия вклада “Восторг” в банке “Зенит” на 500 дней под 7,75% для действующих клиентов банка и под 8% для новых клиентов:

Ко вкладу дают бесплатную карточку. Депозит можно расторгнуть по льготной ставке 7.5% с 301-го дня:

7 Вклад «Ренессанс Специальный» в банке “Ренессанс Кредит”.

В интернет-банке сейчас можно открыть вклад «Ренессанс Специальный» на 400 дней под 8,15%, выплата процентов в конце срока.

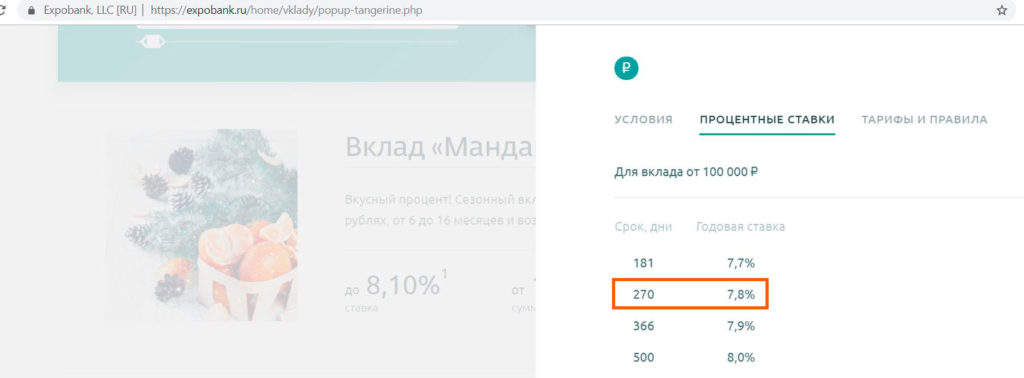

8 Вклад “Мандариновый” от “Экспобанка”.

“Экспобанк” — довольно крупная кредитная организация, 79 место по размеру активов нетто по России.

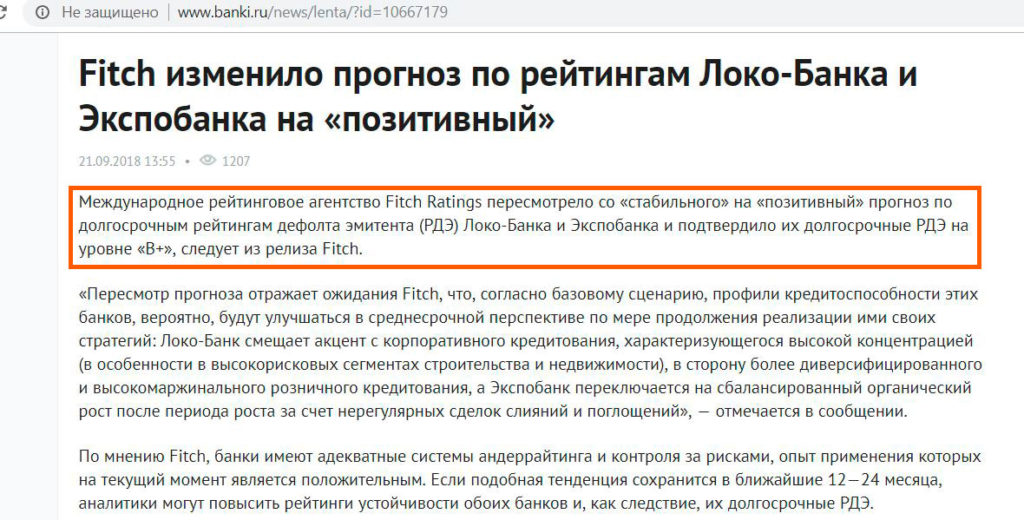

В конце сентября 2018 рейтинговое агентство Fitch подтвердило рейтинг банка на уровне B+ и улучшило прогноз со стабильного на позитивный:

В «Экспобанке» можно открыть вклад «Мандариновый» на 270 дней под 7,8%, выплата процентов в конце срока, минимальная сумма вклада 100 000 руб. Вклад можно пополнять первые 30 дней:

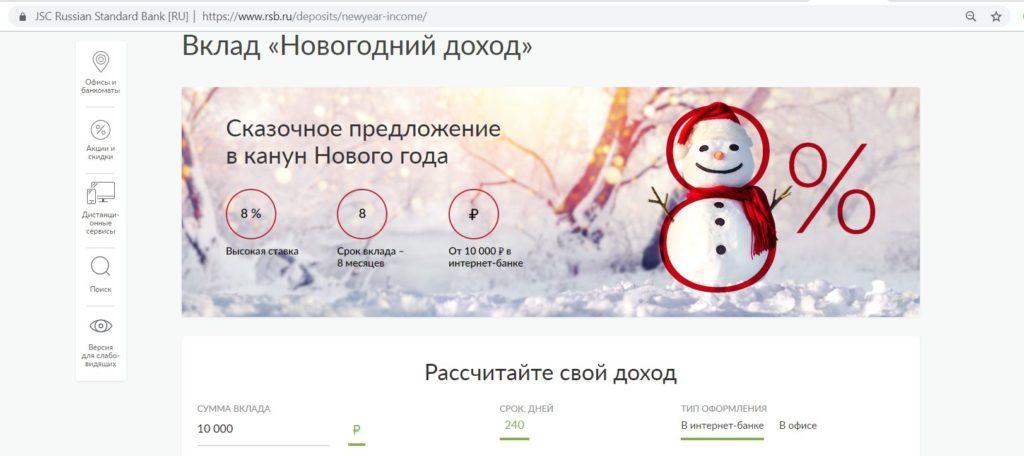

9 “Новогодний доход” в “Русском Стандарте”.

АО «Банк Русский Стандарт» – крупная финансовая организация, 27 место по размерам активов нетто по России (по состоянию на декабрь 2018). Банк делает акцент на кредитование физических лиц, это довольно устойчивая бизнес-модель.

Сейчас в “Русском Стандарте” можно открыть вклад «Новогодний доход» на 240 дней под 8% годовых, выплата процентов в конце срока. Вклад можно пополнять первые 30 дней:

10 “Новогодний максимум” в “Интерпрогрессбанке”.

«Интерпрогрессбанк» (АО) — не самая крупная кредитная организация (122 место по размерам активов нетто по России по состоянию на декабрь 2018). Супернадежным данный банк мне, конечно, не кажется, к тому же совсем недавно была история с арестом совладельца банка. Тем не менее, в банке сейчас действует один из самых высоких процентов на рынке. Вклад “Новогодний максимум” можно открыть под 8,25% на 1 год, выплата процентов в конце срока:

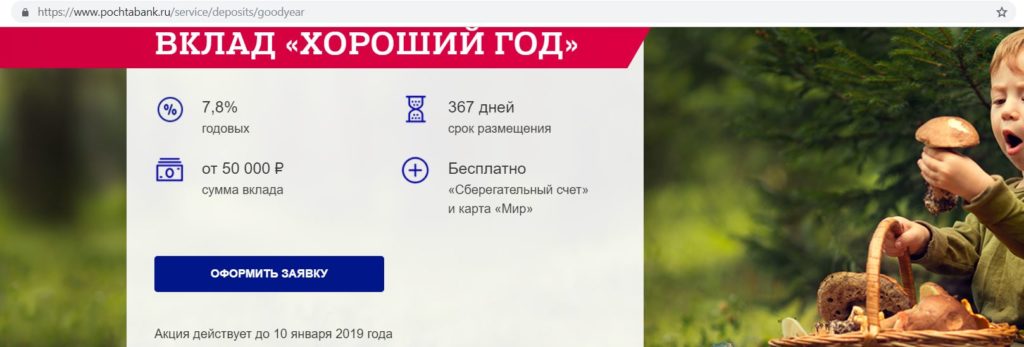

11 Вклад “Хороший год” в “Почта Банке” .

В надежности “Почта Банка” сомневаться не приходится, так как банк “ВТБ” и “Почта России” владеют по 49,999988% акций банка.

Сейчас в “Почта Банке” можно открыть вклад “Хороший год” на 367 дней под 7,8%, выплата процентов в конце срока, Вклад можно пополнять первые 10 дней.

Валютные вклады

Валютные вклады

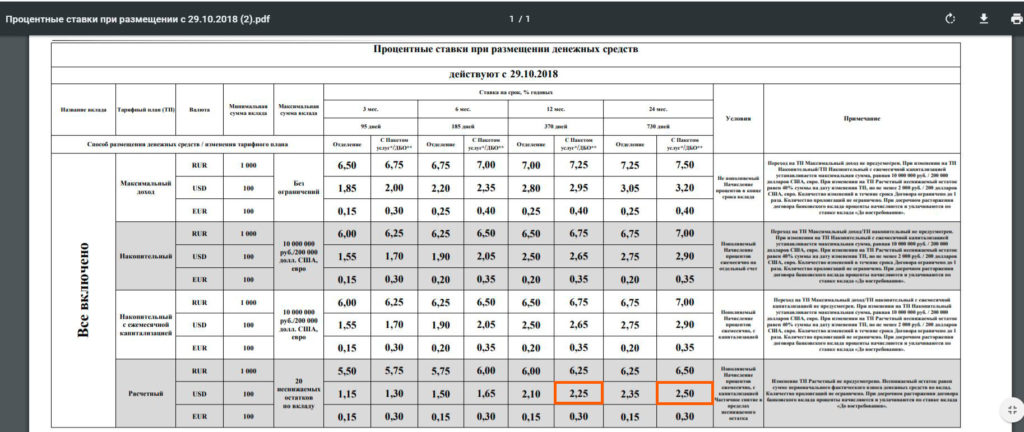

1 Валютные расчетные вклады в «МКБ».

В «МКБ» есть неплохие расходно-пополняемые вклады в валюте, максимальная сумма вклада не может превышать 20 неснижаемых остатков. Процентная ставка для долларового счета на 370 дней – 2,25% годовых, на 730 дней – 2,5%. Для счета в евро – 0,3%. Сберегательный вклад в долларах на год можно открыть под 2,95%, в евро – под 0,4%:

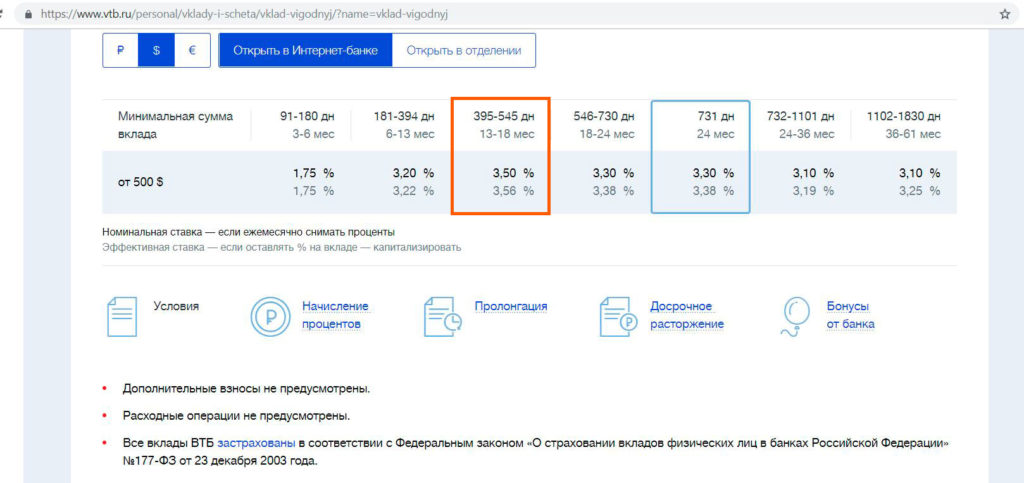

2 Вклад «Выгодный» в «ВТБ».

Валюту можно положить в «ВТБ» на сберегательный вклад «Выгодный», для вклада в долларах на 395 дней процентная ставка сейчас составляет 3,5% (выплата процентов ежемесячно на счет вклада или на отдельный счет):

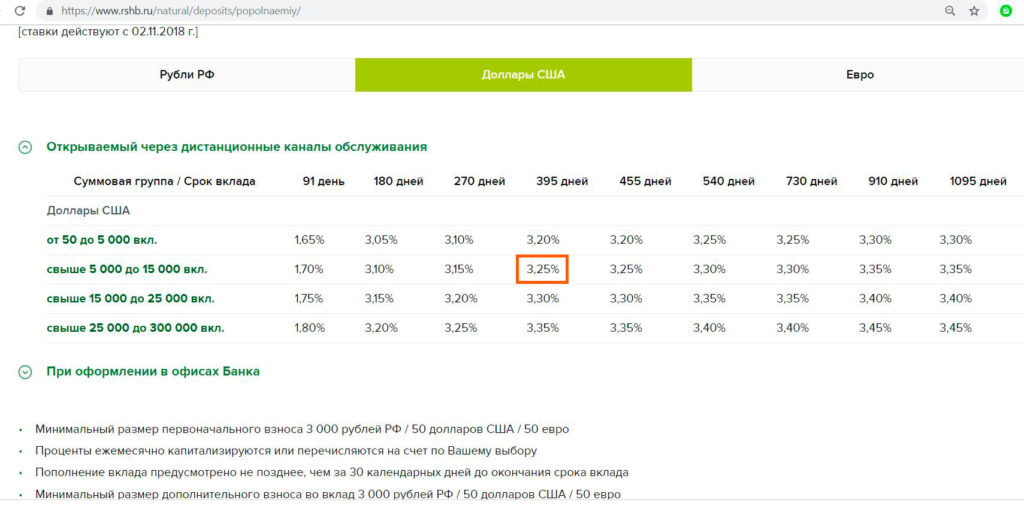

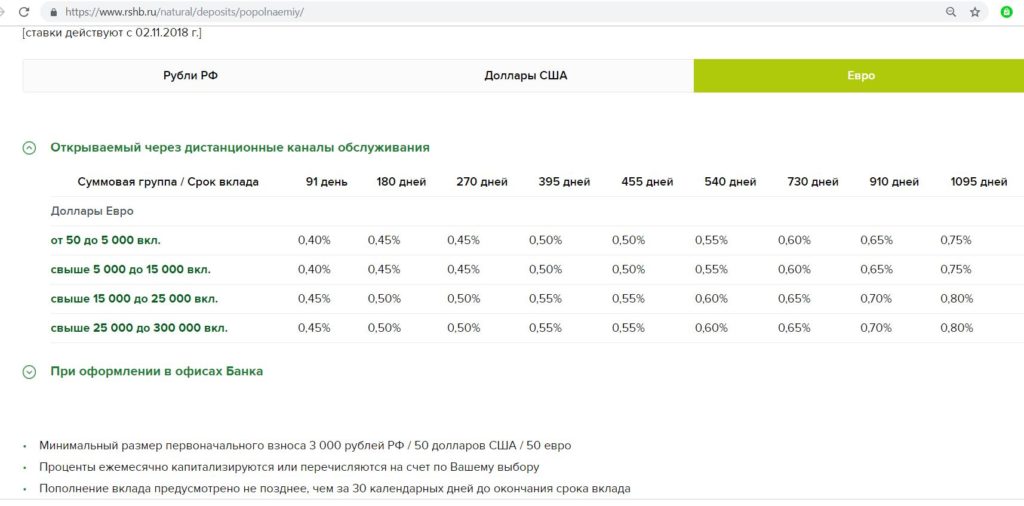

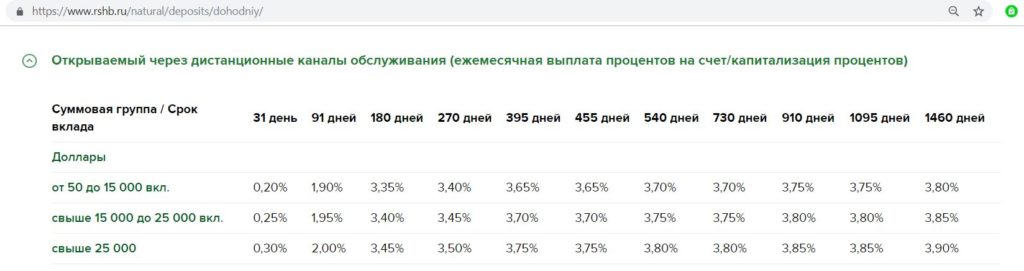

3 “Пополняемый” валютный вклад в “Россельхозбанке”.

В “Россельхозбанке” можно открыть вклад “Пополняемый” в долларах. При сумме вклада от 5000 до 15 000 долларов США и сроке размещения 395 дней процентная ставка составит 3,25% годовых. Выплата процентов ежемесячно. В евро данный депозит можно открыть под 0,5%:

Ставки по валютному сберегательному вкладу «Доходный» (без возможности дополнительных взносов и расходных операций) ещё выше (3,7% годовых в долларах и 0,75% в евро на 395 дней):

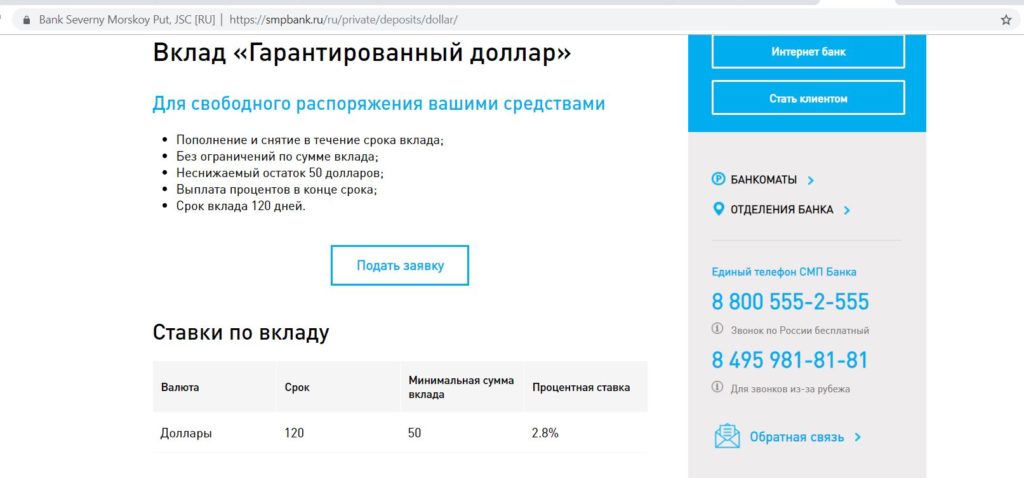

4 Вклад “Гарантированный доллар” в “СМП-банке”.

В “СМП-банке” сейчас можно открыть расходно-пополняемый вклад в долларах на 120 дней под 2,8% годовых. Неснижаемый остаток всего 50 долларов:

Вывод

Вывод

Доходность банковских вкладов постепенно снижается, разница в процентных ставках между крупными и маленькими банками сокращается, поэтому сейчас я не вижу смысла бегать по кредитным организациям из 3-4 сотни в поисках выгоды в несколько десятых долей процента.

Очень часто под видом вклада сотрудники банков впаривают предлагают накопительное и инвестиционное страхование жизни, причём о недостатках этого инструмента обычно умалчивается. Рекомендую ознакомиться с ним подробно в статье “Накопительное и инвестиционное страхование жизни: Читаем договор”, чтобы не позволить себя обмануть.

Надеюсь, моя статья была вам полезна, о всех уточнениях и дополнениях пишите в комментариях.

За обновлениями в этой и других статьях можно следить на Telegram-канале: @hranidengi.

В связи с блокировкой Телеграма создано зеркало канала в ТамТам (мессенджер от Mail.ru Group со сходным функционалом): tt.me/hranidengi.

Подписывайтесь, чтобы быть в курсе всех изменений:)

Реклама. Информация о рекламодателе по ссылкам в статье.