Обновлено 11.11.2023.

В линейках многих банков сейчас есть карты с длинным льготным периодом, особенно актуальные в «не самые жирные времена», которые мы как раз сейчас и наблюдаем.

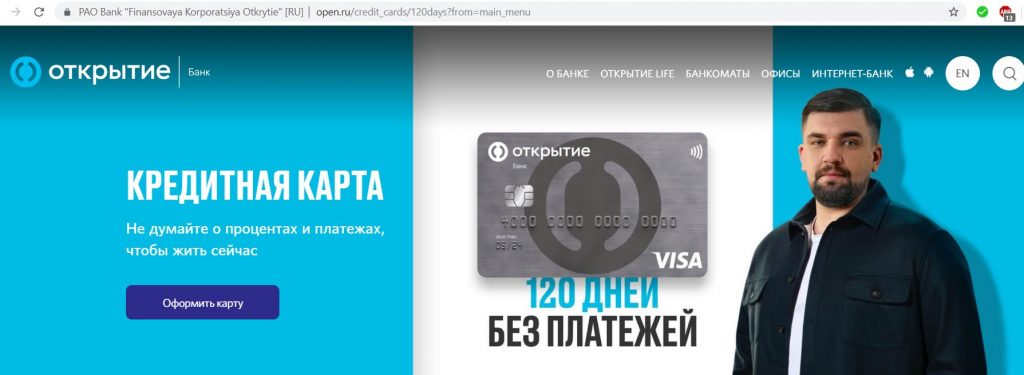

«Открытие» не исключение. Вот как выглядит реклама кредитной карты «120 дней без %»:

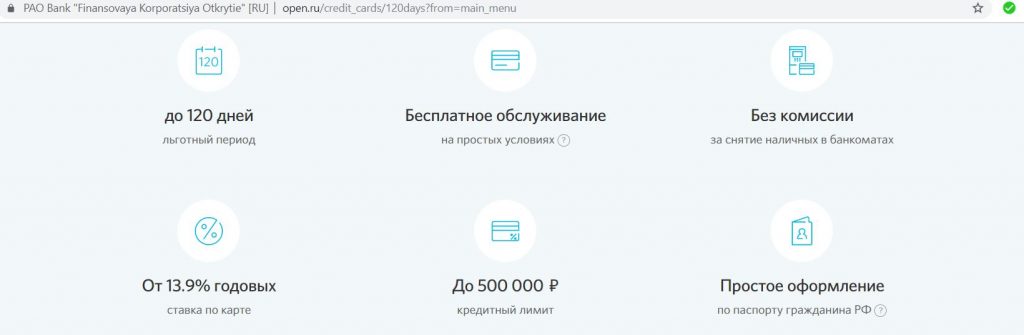

Среди основных преимуществ карты длинный льготный период до 120 дней, возможность бесплатного обслуживания, оформление по паспорту, снятие наличных без комиссии.

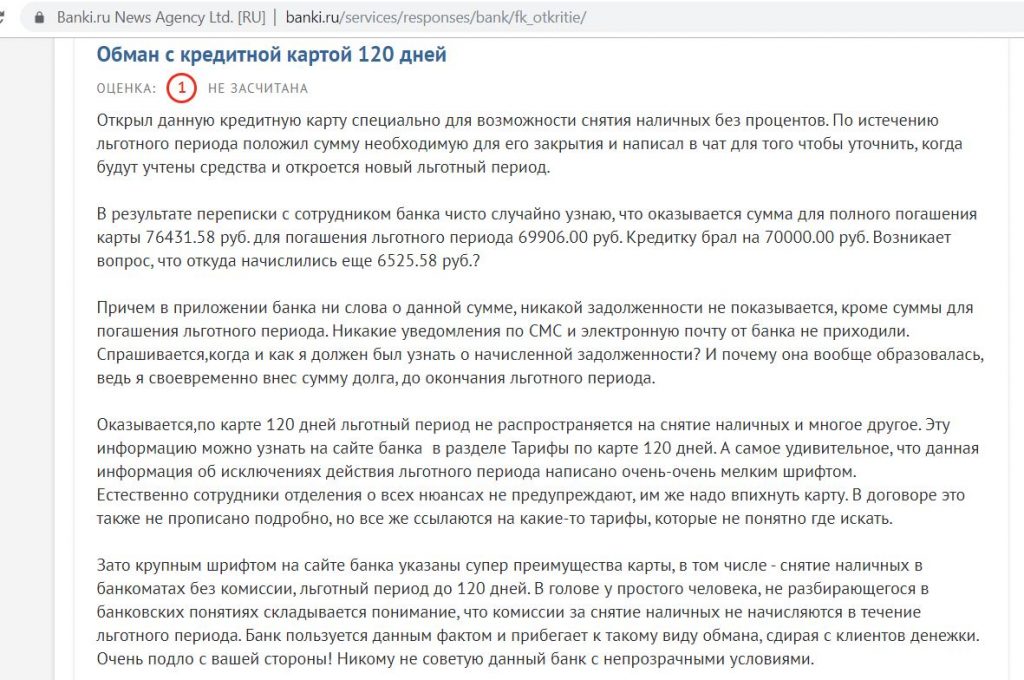

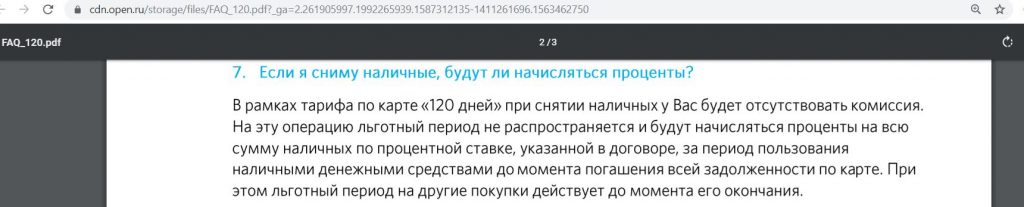

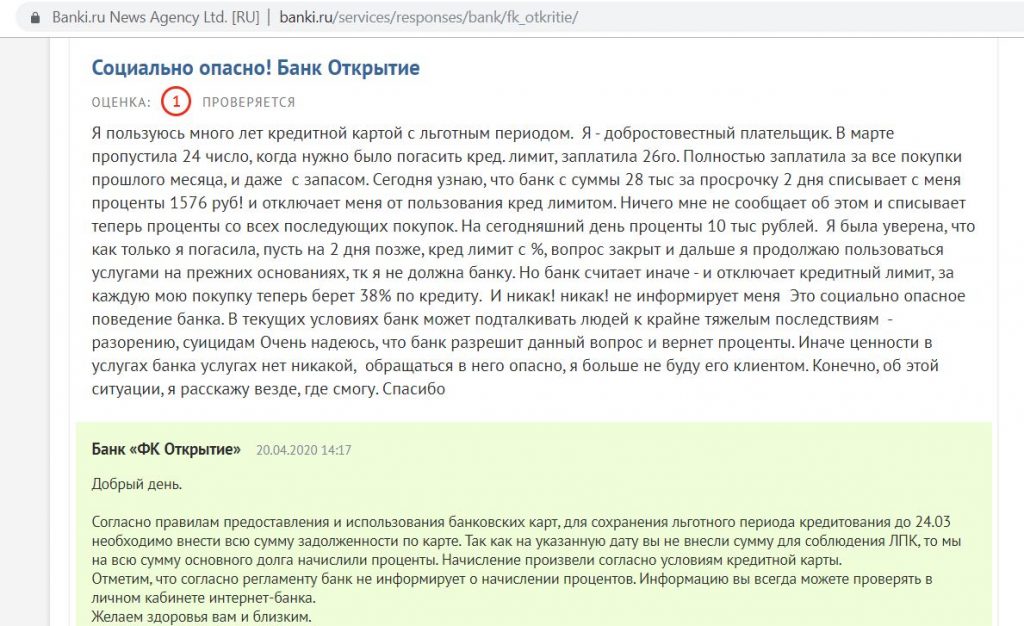

Сразу стоит сказать, что снятие наличных хоть и проходит без комиссии, но льготный период на такие операции не распространяется. Именно в эту ловушку, судя по отзывам, попадается очень много клиентов:

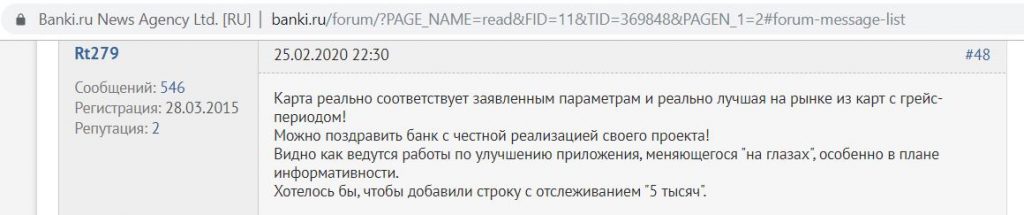

Карта «120 дней без %» от «Открытия», конечно, не выдающаяся, но все-таки может быть довольно выгодной при правильном использовании. Кто-то от нее даже в восторге :)

Подпишись на канал @hranidengi в Telegram — только там самая оперативная информация об обновлениях, полезные лайфхаки и другие интересности из мира финансов.

А ещё финансовый форум Храни Деньги! уже работает:)

А ещё финансовый форум Храни Деньги! уже работает:)

Храни Деньги! рекомендует:

Кредитная карта «120 дней без %» от банка «Открытие». Особенности

Кредитная карта «120 дней без %» от банка «Открытие». Особенности

1 Возможность бесплатного обслуживания.

Обслуживание карты «120 дней без %» стоит 1200 руб./год. Однако при совершении покупок на сумму от 5000 руб. за расчётный период ежемесячно на счёт будет возвращаться 100 руб.

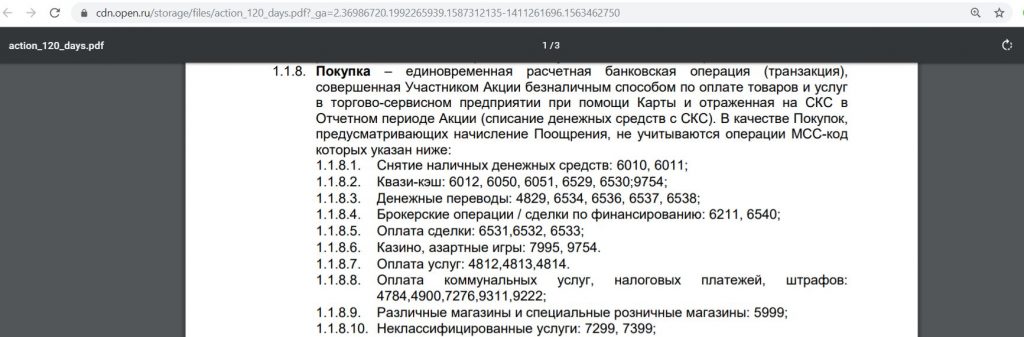

К сожалению, в этом обороте не учитываются многие интересные МСС:

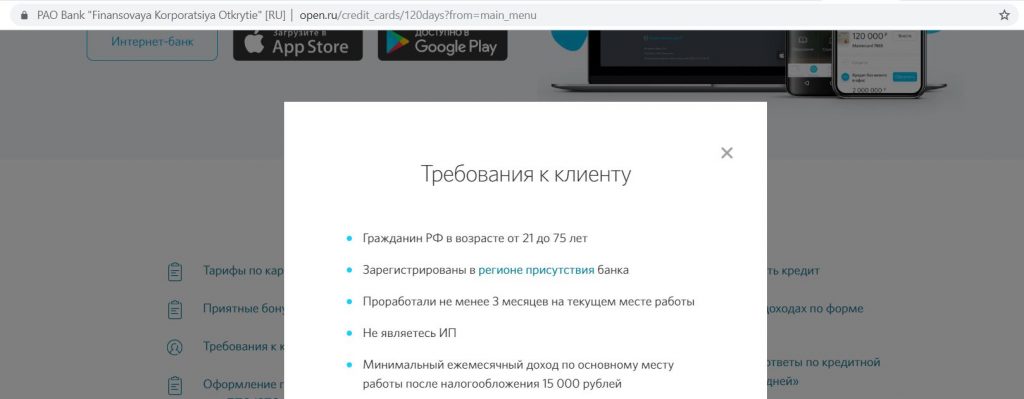

Каких-то жестких требований к потенциальным держателям своих кредиток банк «Открытие» не предъявляет. При лимите до 100 000 руб. для оформления карты достаточно паспорта (максимальный кредитный лимит у карты 500 000 руб.):

Процентная ставка у кредитки определяется индивидуально и может быть от 13,9% до 29,9% годовых.

2 Льготный период до 120 дней.

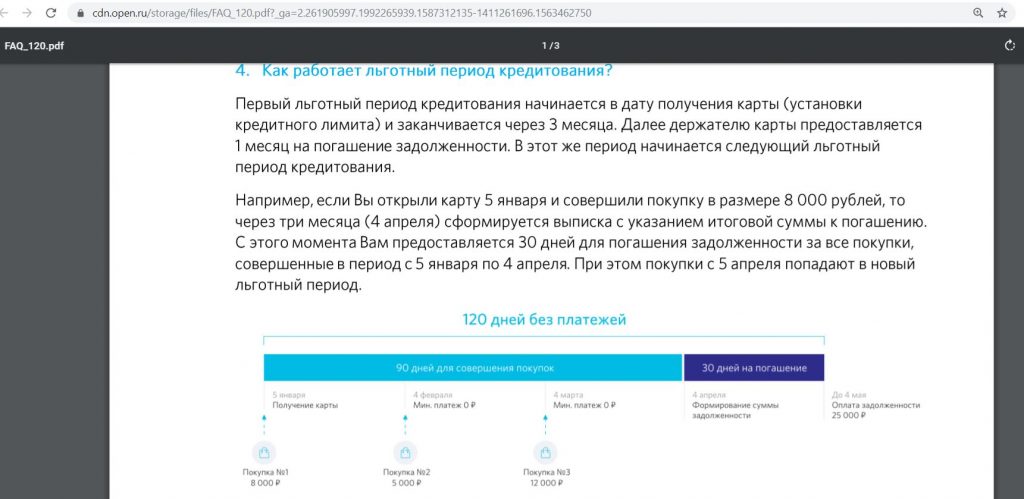

У карты «Открытия» честный льготный период до 120 дней, при этом внутри длинного расчетного периода не нужно вносить минимальные платежи.

Льготный период начинается с даты предоставления кредитного лимита, большой расчетный период длится три месяца, после чего дается месяц платежного периода, когда надо будет погасить задолженность за прошедшие три месяца:

UPD: 05.09.2023

У кредитных карт «120 дней без %» от «Открытия», выдаваемых с 03.09.23, в отличие от прошлых версий, внутри длинного грейса появились минимальные ежемесячные платежи в 3% (минимум 300 руб.).

Важно: льготный период не распространяется на снятие наличных, переводы и квази-кэш. По таким операциям сразу начнут капать проценты, причем, чтобы остановить их начисление, нужно будет вывести карту в ноль (погасить всю имеющуюся задолженность):

UPD: 17.10.2022

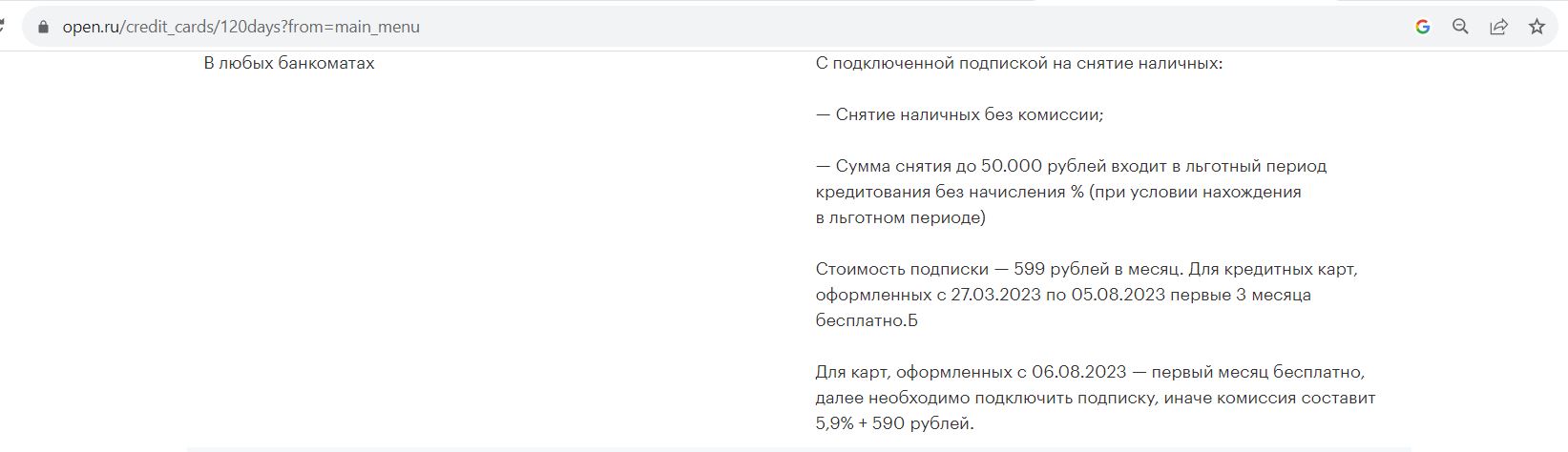

По картам «120 дней без %» от «Открытия», оформленным с 17.10.2022 по 03.12.22, есть бесплатная обналичка в грейс в любых банкоматах с лимитом до 50 000 руб. за расчётный период.

UPD: 25.01.2023

По картам «120 дней без %» от «Открытия», оформляемым с 04.10.2022, есть бесплатная обналичка в грейс в любых банкоматах с лимитом до 50 000 руб. за расчётный период в течение первых трёх расчётных периодов.

UPD: 31.03.2023

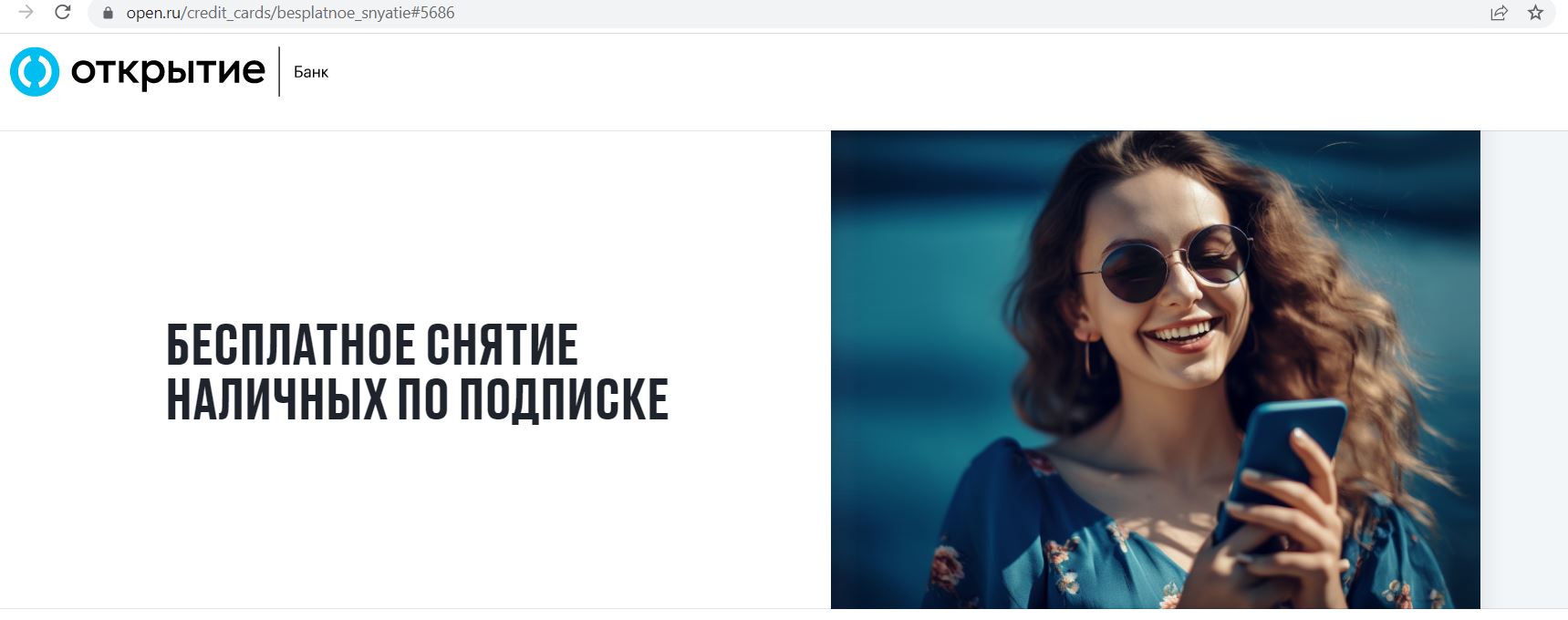

По картам «120 дней без %», выдаваемым с 26.03.2023, возможность снятия до 50 000 руб. за расчётный период без комиссии и в грейс оформлена в рамках специальной подписки, которая подключается по умолчанию.

Плата за подписку не взимается первые три расчётных периода, а далее услуга стоит 599 руб./мес. Так что нужно не забыть потом её отключить (на горячей линии), если эта опция вам не нужна. Повторно подключить данную услугу не получится.

UPD: 09.08.2023

По картам «120 дней без %» от «Открытия», выдаваемым с 06.08.2023, платная подписка за 599 руб./мес. для бесплатной обналички без последствий автоматически не подключается (при желании это можно сделать самостоятельно). При этом с карты в первый месяц можно снять до 50 000 руб. заёмных денег без комиссии и в грейс без подписки.

В интернет-банке и мобильном приложении видно, когда и сколько нужно вносить для сохранения действия льготного периода:

Как и в случае с любой кредиткой, если не полностью погасить задолженность за длинный расчетный период к окончанию платежного периода (но внести при этом хотя бы минимальный платеж), то льготный период отменяется и на каждую покупку будут начислены проценты по ставке из договора:

Если при этом в платежный период не внести даже минимальный платеж, то появляется еще и неустойка, задолженность признается просроченной, что очень негативно сказывается на кредитной истории:

Чтобы вернуться в грейс, нужно будет вывести карту в ноль.

3 Нет кэшбэка.

За покупки по карте «120 дней» от «Открытия» кэшбэк не предусмотрен, поэтому гораздо разумнее использовать ее в паре с картой «Тинькофф Мобайл» и «МТС Cashback Mobile».

При совместном использовании кредитки «120 дней без процентов» от «Открытия» и карт, баланс которых равен балансу телефона, будет и длинный грейс, и кэшбэк в 1 % на все. Т.е. совершать обычные покупки с помощью самой карты «Открытие» не нужно, лучше пополнять с нее карту «МТС» или виртуалку «Тинькофф Мобайл» на сайтах мобильных операторов (с МСС 4814) и уже с них делать покупки с кэшбэком.

При таком совместном использовании будет еще и дополнительный доход от процента на остаток по карте Tinkoff Mobile (соответственно, пополнять «Тинькофф Мобайл» выгоднее в начале длинного расчетного периода «Открытия»).

Сертификат на 2500 руб. за накопительный счёт «Газпромбанка», cертификат на 1500 руб. за бесплатную «115 дней без %» от «Ренессанс Банка», вечно бесплатная кредитка «Альфа-Банка» с бесплатной обналичкой и кэшбэком, 7 000 руб. за расчётный счёт в «Альфа-Банке», до 5 000 руб. за брокерский счёт в «Альфа-Банке», до 8 акций «Роснефти» за бесплатный брокерский счёт в «Т-Банке», 2000 руб. за кредитную «Платинум» от «Т-Банка» с бесплатной обналичкой заёмных средств, сертификат на 1000 руб. за бесплатную карту «МТС Деньги», 1000 руб. за бесплатную «Халву» от «Совкомбанка», 2000 руб. за бесплатную «ОТП Карту», сертификат на 1000 руб. + 1500 баллов за бесплатную «Твой Кэшбэк» от «ПСБ», 1000 руб. за бесплатную «Альфа-Карту», сертификат на 1000 руб. за карту «Газпромбанка» с удвоенным кэшбэком, 1000 руб. за бесплатную My Life от «УБРиР» с кэшбэком 5% на ЖКХ, 1000 руб. за карту Black от «Т-Банка»

Храни Деньги! рекомендует:

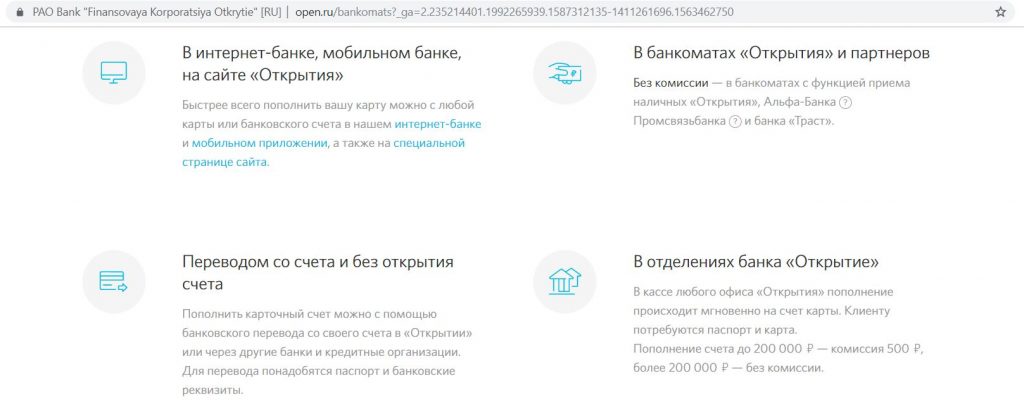

4 Карту удобно пополнять.

Кредитку «Открытия», помимо собственных и партнерских банкоматов, можно бесплатно пополнять с карт других банков через собственные сервисы в мобильном приложении и интернет-банке. Важно только убедиться, что эмитент карты-донора не берет комиссию за подобные операции:

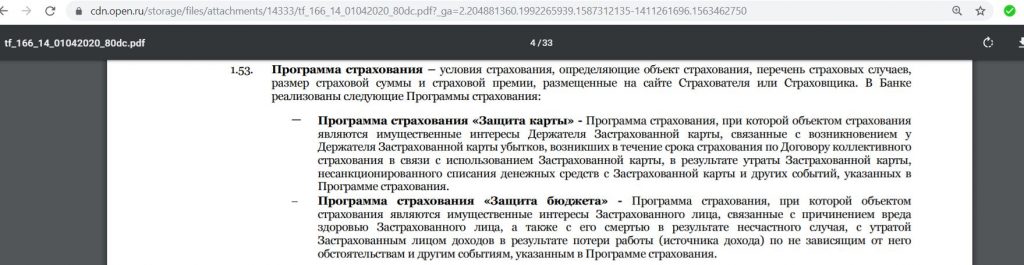

5 Навязывание дополнительных услуг.

При оформлении карты нужно внимательно просмотреть документы перед подписанием, чтобы случайно не согласиться на страховку (у «Открытия» их две: «Защита карты» и «Защита бюджета»):

Для получения карты эти услуги не нужны. Помимо этого, к карте автоматом подключают смс-информирование (стоит 99 руб./мес., бесплатно первые 45 дней с момента изготовления карты).

Отключить навязанные услуги можно в чате поддержки.

6 Большой штраф за теховер.

У карт «Открытия» очень большой штраф за технический овердрафт (он может получиться, например, при покупках в валюте или без авторизации) — 1,4% от суммы, превышающей платежный лимит, за каждый день:

Вообще, совершать покупки в валюте по картам «Открытия» очень невыгодно, курс конвертации будет плохим.

7 Можно использовать в качестве потребительского кредита.

Процентная ставка по карте «120 дней без %» может быть от 13,9% до 29,9% годовых, и, если она вас устраивает, то с карты можно снять заемные деньги без комиссии в любых банкоматах (переводы будут всегда с комиссией), получится обычный потребительский кредит. Дневной лимит — 200 000 руб./день:

Возможность снимать без комиссии собственные средства может быть интересна в сочетании с услугой «Перевод баланса» от «Тинькофф Банка» (согласно которой можно перевести весь кредитный лимит с карты «Тинькофф Банка» на карту «Открытия» «120 дней без %» и снять его без комиссии в банкомате, при этом в течение 120 дней проценты «Тинькофф Банку» за обналиченные деньги платить не нужно. Подробнее об этом тут).

UPD: 25.04.2022

Данный пункт больше не актуален, так как появилась высокая комиссия за обналичку.

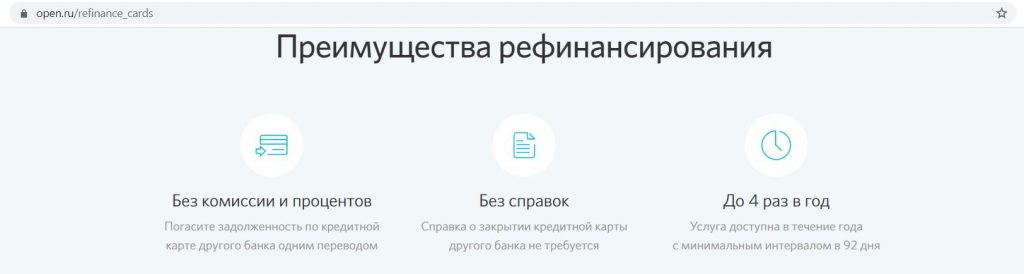

8 Возможность рефинансировать кредитки других банков.

У всех кредитных карт банка «Открытие» (в том числе у карты «120 дней без %») появилась возможность рефинансировать кредитки других банков. Услугой можно пользоваться до 4 раз в год (минимальный интервал между переводами 92 дня). Максимальная сумма одного перевода — 150 000 руб.

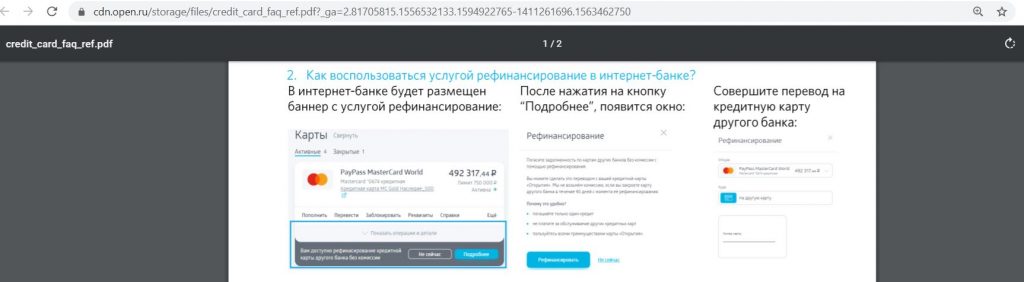

Необходимый функционал находится в интернет-банке и мобильном приложении:

Подобная операция будет в грейс, так что разумнее делать рефинансирование в начале длинного 120-дневного льготного периода, чтобы использовать деньги банка как можно дольше.

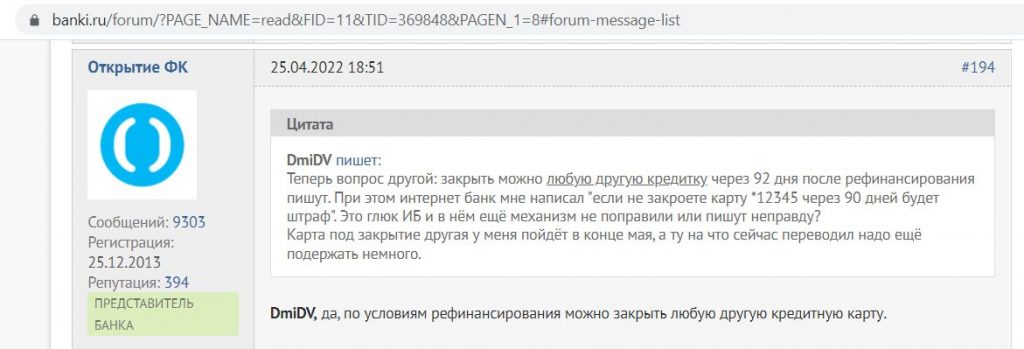

Комиссия также не будет взиматься, если в течение 92 дней с момента перевода будет закрыта какая-нибудь кредитная карта, которая была открыта на момент совершения операции рефинансирования:

Т.е. не обязательно закрывать ту кредитку, которая рефинансировалась, подойдет любая действующая на момент перевода.

UPD: 14.05.2023

По состоянию на 11.05.2023 представитель банка «Открытие» по-прежнему подтверждает, что после совершения рефинансирования с карты «120 дней без %» достаточно закрыть любую кредитку, которая была активна на момент рефинансирования, а не обязательно ту, на которую был перевод.

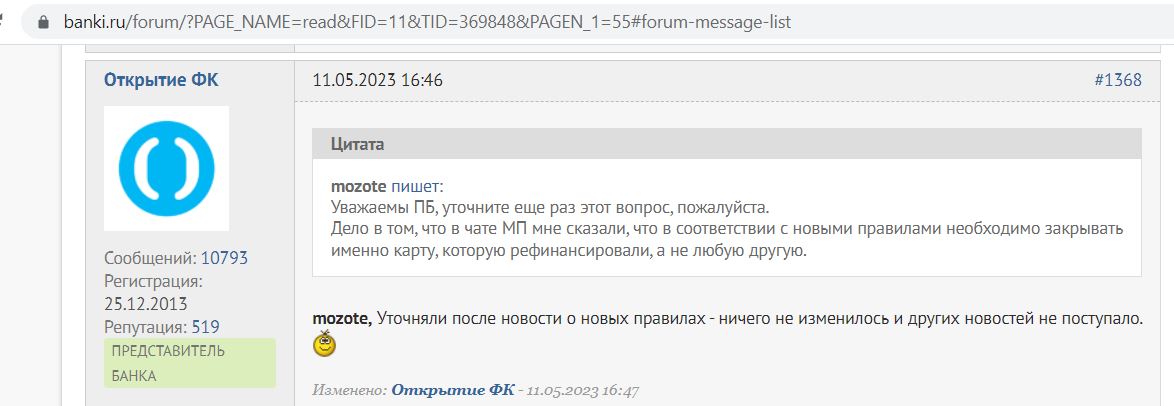

UPD: 05.09.2023

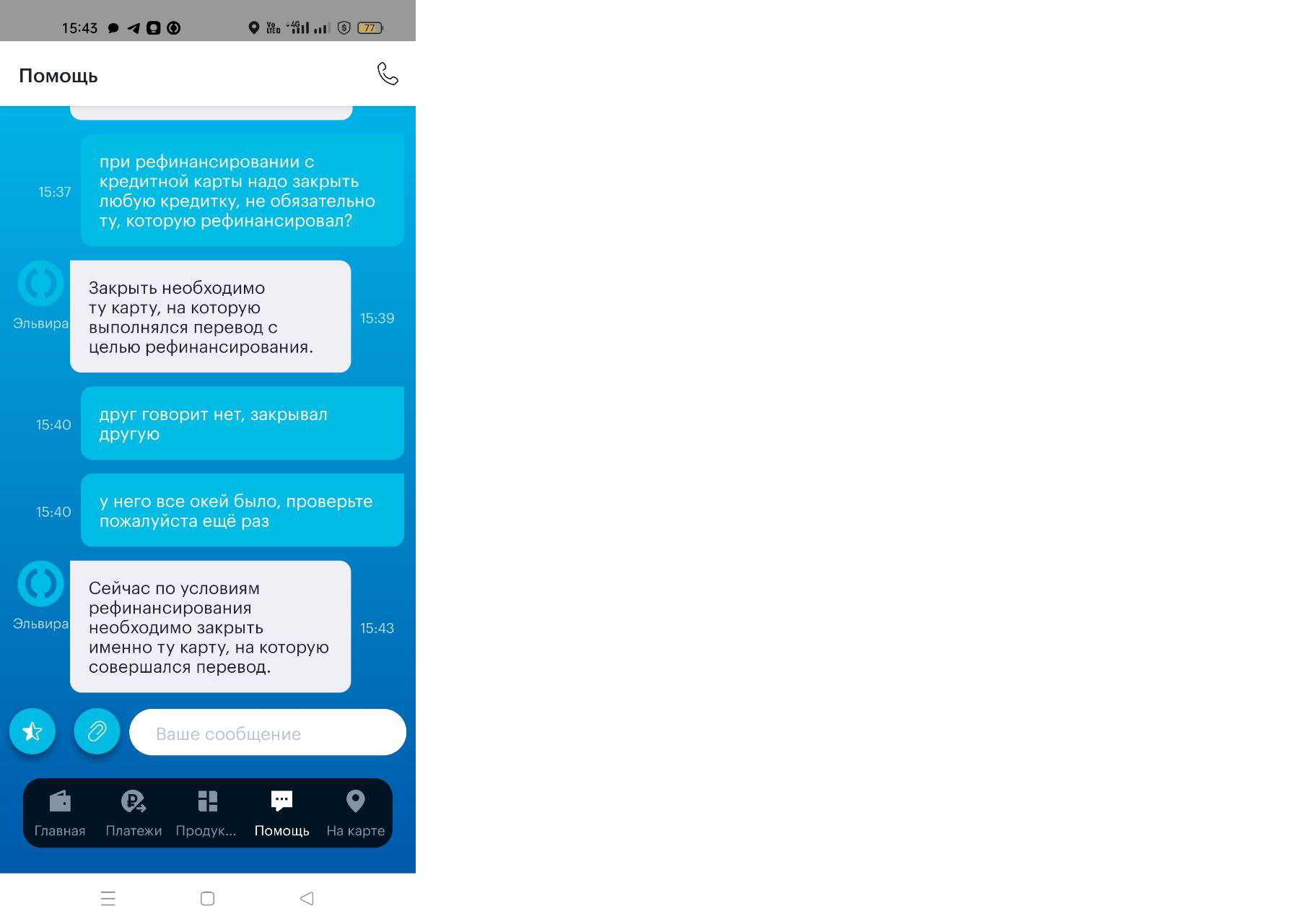

В вопросах и ответах по услуге рефинансирования кредитной карты другого банка на сайте банка «Открытие» по-прежнему говорится, что после рефинансирования достаточно закрыть любую кредитную карту другого банка, активную на момент рефинансирования. Но сотрудники в чате утверждают, что условия поменялись, и закрывать нужно именно рефинансируемую карту.

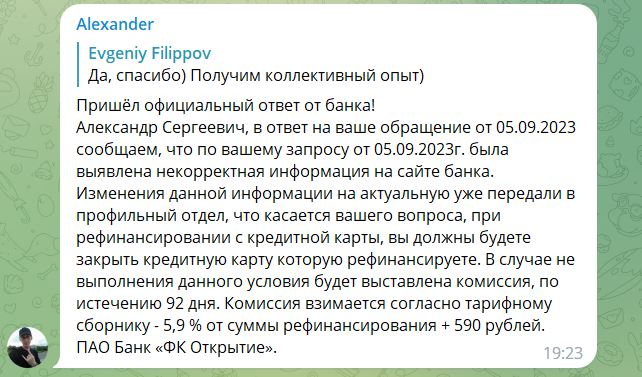

UPD: 12.09.2023

Пришел официальный ответ банка на обращение: закрывать нужно именно ту кредитку, которая рефинансировалась, а не любую, правила поменялись:

Справку о закрытии кредитки стороннего банка нести в «Открытие» не нужно, они сами проверят данную информацию с помощью Бюро Кредитных Историй:

UPD: 18.04.2022

9 Карту выгодно использовать с другими кредитками с длинным грейсом.

У многих кредитных карт с длинным льготным периодом используется схема грейса, при которой к его окончанию нужно полностью погасить образовавшуюся за это время задолженность.

Таким образом, у покупок, совершенных в начале периода, будет более длинный грейс, а в конце — совсем короткий.

Для устранения этой несправедливости можно оформить несколько подобных карт в разных банках и использовать их последовательно: в один месяц — одну, потом другую, в третий месяц — третью. Естественно, нужно не забывать вносить минимальные платежи.

Основное условие — обслуживание таких карт должно быть бесплатным (ну и они должны реально выдаваться сейчас), так что для реализации подобной схемы, помимо карты «120 дней без %» от «Открытия», лучше всего подойдут:

• Кредитная «Сберкарта» от «Сбера»

У кредитной «Сберкарты» выпуск и обслуживание бесплатны, есть честный грейс до 120 дней (месяц тратим, 3 месяца возвращаем то, что потратили за этот месяц). Карта участвует в бонусной программе «Спасибо».

• «120 на ВСЁ Плюс» от «Росбанка» с грейсом до 120 дней.

Выпуск и обслуживание карты бесплатно без условий. С карты «120наВСЁ Плюс» можно снимать заёмные деньги в любых банкоматах или переводить с карты на карту без комиссии и с сохранением льготного периода в рамках лимита в 20 000 руб./мес.

• «120 дней без %» от «Хоум Банка».

Если заказать бесплатную кредитную карту «120 дней без %» от «Хоум Банка» по этой ссылке и в первые 30 дней потратить от 1000 руб. с помощью Pay-технологий или онлайн, то банк подарит 1000 баллов (эквивалентны 1000 руб.).

В первые 30 дней с карты можно без последствий вывести заёмные деньги на карту другого банка (в том числе и дебетовую) в рамках услуги «Рефинансирование кредитных карт» сроком на 4 месяца. При желании к кредитке можно подключить бонусную программу «Польза» с кэшбэком 1-15% на покупки за 149 руб./мес (первый месяц бесплатно).

Вывод

Вывод

Выгоднее всего использовать кредитку «120 дней» от «Открытия» совместно с картами «Тинькофф Мобайл» или «МТС Cashback Mobile», баланс которых равен балансу мобильного телефона. При пополнении этих карт на сайтах мобильных операторов с МСС 4814 вылета из грейса по карте «Открытия» не будет (а за покупки по ним предусмотрен кэшбэк в 1% на все).

Пополнять Tinkoff Mobile лучше в начале длинного грейса, чтобы получить больше дохода от процента на остаток. Удобно, что внутри длинного расчетного периода не нужно вносить минимальные платежи.

Если есть желание получить компенсацию в 100 руб./мес. за обслуживание кредитки, то по ней нужно совершать обычные покупки на общую сумму от 5000 руб.

Возможность в первый расчётный период снять до 50 000 руб. без комиссии и в грейс лишней не будет.

Надеюсь, моя статья была вам полезна, о всех уточнениях и дополнениях пишите в комментариях.

За обновлениями в этой и других статьях можно следить на канале "Храни Деньги!": @hranidengi.

Подписывайтесь, чтобы быть в курсе всех изменений:)

Реклама. Информация о рекламодателе по ссылкам в статье.

Блогеры, вы забыли уточнить для пользователей, что акция проводится для первых 500 новых клиентов банка открытие, которые выполнять условия. Остальные пойдут лесом

Сережа, В Открытии всегда призовой фонд в любых акциях ограничен, но он никогда на самом деле не заканчивался. Это не Сбер, Открытие все платит.

Сережа, Ограничен, но не заканчивается ? Правда ?не чувствуете что два противоречивых фактора. Блогерам предоставляют ссылку для акции, а блогеры не предоставляют 100% информации. Где в статье указано о 500 участниках ?

Сережа, Я вам уже сказал свое мнение насчет призового фонда Открытия, он у них не заканчивается.

У них по акции Приведи Друга пару лет лимит призового фонда на всех был всего на 1000 приглашенных, и ничего, всем все выплачивали.

Сережа, Скажите, пжл, акции 3000 и вечно бесплатное обслуживание, применяются вместе?

Елена, Если до этого не было карт Открытия, то должны сочетаться.

Сережа, Если ипотека в открытии и дебетовка была, бонуса не видать?

Илья, Ну да, только на бесплатное обслуживание можно рассчитывать в этом случае.

А почему в условиях и тарифах осталось комиссия за пользование картой 1200 рублей?

Увидел акцию отдельным документом, спасибо.

Илья, нет, только на первую карту дают. у меня такая же ситуация была, бонуса не дали

Илья, Не получите. У меня аналогичная ситуация, в 2012 карта была и я не попадаю.

hranidengi, Причём тут ваше мнение и правила банка указанные в документе банка? Вам платят за новых клиентов , а вы не в состоянии даже преподнести информацию. Строго 500 первых новых клиентов получат по 3000р за покупку свыше 3000р. Остальные не получат ничего. В статье ничего про это не сказано. НО вы получите и с 501 клиента и с 1001. Научитесь писать КОРРЕКТНО. По факту вы обманываете людей

Сережа, У меня нет желания с вами спорить, не хотите мне верить не верьте.

Никого я не обманываю, можете позвонить в банк и уточнить.

И остальные все получат.

Негатив свой мне тут гнать не нужно.

Страховки осаго и каско не в исключениях?

Мария, Тут ведь нет кэшбэка, о каких исключениях идет речь? Если о льготном периоде, то эти операции будут в грейс.

hranidengi, Все с вами ясно, сливаетесь, боитесь нести ответственность. В том то и дело, что я звонил в банк и мне ответили, СКАЗАВ О 500 НОВЫХ КЛИЕНТАХ и это СКАЗАЛ СОТРУДНИК БАНКА А НЕ БЛОГЕР КОТОРОМУ БАБКИ ПЛАТЯТ ЗА РЕФЕРАЛЬНУЮ ССЫЛКУ. Уделили вас, так будьте добры не возникать, а исправлять свои косяки

Сережа, Все, уговорили, начислят всем, кроме вас, я лично прослежу :)

P.S. Побольше капса, очень хорошо адекватность показывает.

Сережа, Вы видимо помимо того что не умеете предоставлять информацию, не умеете читать даже в разделе одной статьи. И живёте старыми стереотипами. Касп это выделение информации. А вам видимо больше 30 лет и у вас капс это адекватность. Только не рассыпьтесь песочком когда прочтёте старичок

Сережа, Отвечать хамам не вижу никакого смысла.

Сережа, Типичная тактика труса, поджав хвост убежать. На конструктивную критику мозгов ответить не хватает как и не хватает смелости исправить косяки. Стыд и позор автору статьи

Сережа, Типичная тактика хама, прийти в гости и гадить. Всего вам доброго и хорошего. Мне с вами не по пути.

Сережа, Сливайся дальше ссыкло, на или тебя унизил. Статья говно, автор даун

Сережа, Научись писать статьи писака недомерок. Опозорился так стой в говне и не вякай

При рефинансировании достаточно закрыть КАКУЮ-НИБУДЬ кредитную карту? Не обязательно именно тут которую рефинансировал что ли?

При рефинансировании, нужно закрыть КАКУЮ-НИБУДЬ кредитную карту? Не ту которую рефинансировал что ли?

Сережа, Автор статьи ссыкло, информацию предоставить не может, сиди и не выебывайся

Сережа, У автора большое количество грамотных статей по которым много людей сэкономили и заработали неплохо денег, поэтому в любом случае такого отношения он не заслуживает.

Мурат, На дураков не обижаются.

Мурат, На дурачков не обижаются. Все будет так, как я и сказал изначально. Бонус будет начислен всем, кто соответствует критериям акции, у Открытия призовой фонд не заканчивается.

Родион Солошенко, В вопросах-ответах про эту услугу на сайте Открытия четко указано, что можно закрыть любую кредитку (пункт 9) https://cdn.open.ru/storage/files/credit_card_faq_ref.pdf

Дмитрий Милославский, Мне на горячей линии убедили в обратном. Хотя я им указала на приведённый вами документ. Но они всё равно настаивают. Есть уже случаи закрытия нерефенансированной карты вместо рефенансированной?

А если не закрыть?

Оформил сегодня. ставка 39.9

Ставки всегда ведь по кредиткам были высокие, главное, грейс есть :)

Для этого и оформлял)

Дмитрий, если были карты и другие продукты Открывашки, но всё это я закрыл осенью прошлого года – могу я сейчас рассчитывать на вечно бесплатное обслуживание и бонус в 3000 р.? Или только на что-то одно из этого?

Если возможны обе плюшки то по какой ссылке лучше заказать карту (у вас в статье несколько ссылок).

3000 руб и бесплатное обслуживание могут получить только новички, у которых не было карт в открытии. Для всех остальных предусмотрено только бесплатное обслуживание.

Подал онлайн-заявку по вашей ссылке, получил отказ. Имеет ли смысл в следующий раз попробовать очно подать заявку в отделении? Повысит ли это вероятность одобрения?

Сейчас сложно сказать что-то конкретное, банки в разы снизили одобряемость своих кредиток, а многие просто перестали выдавать. Но, думаю, через пару недель вероятность одобрения везде повысится.

Скажите, пожалуйста, для участия в акции для новых клиентов по получению 3000 рублей подойдёт пополнение мобильного на сайте оператора?

Если почитать pdf с тарифами, то там сказано, что обслуживание бесплатно, но “пакет услуг” стоит 1200 в год (который как раз и возвращается при некоторых условиях).

Оформил карту. Списали 1200. Спросил на горячей линии – написали, что это ошибка и комиссию вернут. Так что уже непонятно, всё-таки беспланое обслуживание или нет.

Новый будет, только он начнется не с даты погашения долга, как в альфе, а с числа открытия карты

Я открыл 23 марта, погасил долг до 23 апреля – если начну тратить после 23 апреля -с 23 апреля будет льготный период

Подскажите пожалуйста услуга по рефинансированию кредитных карт работает на всех кредитках открытия или только на 120 дней без %.

На всех.

Если есть 2 кредитки открытия, можно рефинансировать 2 кредитки другого банка?

Тарифам это не противоречит.

Халва относится к кредитке?)

Если есть кредитный лимит, то вполне себе кредитка.

0.1 рублей)

Добрый день, подскажите пожалуйста. Хочу открыть эту кредитку для рефинансирования другой кредитки.

можно ли сделать ее, а начать пользоваться не сразу, а через 2 недели например? Она сразу активируется или через 2 недели как начну пользоваться?

и если я сделаю рефинансирование, то 120 дней пойдут с момента как я сделаю рефинансирования, правильно же?

и в течении 92 дней после рефинансирования, надо закрыть кредитку другого банка? Необязательно того, который рефенансировали?

заранее спасибо!

Льготный период начинается с даты предоставления кредитного лимита, большой расчетный период длится три месяца, после чего дается месяц платежного периода, когда надо будет погасить задолженность за прошедшие три месяца.

Если получили карту, скажем, 5 апреля. То первый месяц будет считаться с 5 апреля по 5 мая, даже если покупку/рефинансирование вы сделаете, скажем, 15 апреля.

В ФАКе Открытия написано, что можно закрыть любую кредитку. Сама карта 120 дней без% существует давно, никто не опровергал этот пункт, значит, так оно и есть.

Дмитрий, добрый вечер. Хотел воспользоваться ссылкой для новой кредитной карты банка “Открытия”. Вопрос: если у меня есть только дебетовые карты “Открытия” (кредиток нет) – смогу ли я претендовать на получения 2000 бонусов при открытии кредитки и потратив >4000р.?

Добрый день, на 2000 руб и бесплатное обслуживание могут претендовать только клиенты, у которых не было карт банка. Все остальные могут рассчитывать только на бесплатное обслуживание.

Сергей, не открывается ссылка ,,получить 2000 за вечно бесплатную 120 дней от Открытия?!

Добрый день, нужно попробовать в другом браузере открыть, или из вкладки “инкогнито”, или adblock отключить. Что-то из этого должно помочь, а так ссылка рабочая :)

Дмитрий, подскажите пожалуйста, а что значит “какая-нибудь кредитная карта”. Это не обязательно та карта которую рефинансировали, другая карта банка, вообще карта другого банка и вообще нужно ли торопиться гасить рефинансируемую карту, ведь срок обозначен довольно продолжительный.

достаточно в указанный срок закрыть любую кредитку другого банка, которая была активна на момент рефинансирования.

Коллеги, кто-нибудь знает ответ на такой вопрос:

Если был отказ в оформлении карты «120 дней» в Открытии и предлагалось попробовать вновь через месяц, но были из любопытства предприняты ещё две попытки оформления с разницей в неделю-другую (ожидаемо обе также безрезультатны) и по обоим также предложено вернуться через месяц. Вот этот срок, месяц, теперь от какой даты отсчитывается? От первой попытки или от третьей?

Вообще, в банке говорят, что через месяц после последней заявки.

Но полной уверенности, конечно, нет.

Пожалуй что так и есть — сейчас в поддержке увереннее чем вчера это подтвердили — «…вижу две заявки от 14 и от 19, значит теперь после 19 мая». Хотя конечно в моей логике представлялось по другому. Ну ok, будем знать))

Оплата услуг из мобильного приложения (без использования реквизитов карты) входит в Грейс период по карте?

Входит.

Дмитрий, вопрос по рефинансированию кредиток сторонних банков: есть у меня Альфа (100дней без % и Райффайзен 110 дней без %). По обеим грейс подходит к концу, и хотелось бы хоть одну рефенансировать, но сами карты не закрывать- карты обе ведь хорошие в плане обслуживания. Выход есть какой либо?

Выход есть, если у вас есть еще какая-нибудь ненужная кредитка другого банка. Открытию ведь не важно, какую именно кредитку из действующих на момент рефинансирования вы потом закроете.

Дмитрий, подскажите, какой смысл в возможности 4 раза в год рефинансировать кредитку другого банка (кстати, речь о переводе баланса?), каждый раз надо при этом какую-то кредитку закрывать? А если их нет в таком количестве?

Ну, можно завести :)

Каждый раз нужно закрывать любую кредитку, а переводить можно на ту ,с которой можно снимать собственные средства :)

Такие есть еще?)

А не важно дата открытия такой кредитки, которая под закрытие будет?

Дмитрий, добрый вечер. Получил по Вашей ссылке кредитку, выполнил все условия, уточнил в чате и теперь жду 2 000 руб от банка. Спасибо Вам за глубокий анализ интересных банковских продуктов и плюшек.

Добрый день, спасибо Вам за добрые слова :)

Здравствуйте, Дмитрий!

Не могу оформить карту по вашей ссылке. Открывается белая страница и ссылка s.getblogger.ru. Акция уже не действительна или что-то с ссылкой?

Добрый день!

Акция действует, нужно попробовать открыть в другом браузере или из вкладки “инкогнито”, или отключить адблок.

Про adblock я и забыл совсем. Спасибо, помогло! Уже оформил. Жду звонка.

Я правильно понимаю, что рефинансирование можно произвести вообще на любую карту, не обязательно на кредитную ? Главное, потом какую нить кредитку закрыть ?

С сайта банка исчезла информация о выдаче только по паспорту. Потребовали 2-НДФЛ при том, что лимит одобрили всего 56000р. и я являюсь премиальным клиентом банка.

Здравствуйте! Подскажите, что будет, если воспользоваться рефинансированием кредитки другого банка, но не закрывать её, а вернуть сумму рефинансирования на кредитку открывашки через 90 дней? Впаяют комсу или нет?

Но ведь это “нечестный” льготный период.

Банк Открытие, без уведомления в июне ввел плату за пуш уведомления. Кредитка ушла в минус. Теховер начислят за это?

Если под «ушла в минус» вы имеете ввиду превышение используемого кредитного лимита, то согласно тарифу за это каждый день будет списываться 1.4% от суммы, превышающей кредитный лимит.

а дебетовку кто-нибудь пробовал “рефинансировать”? или только на кредитку можно перевод сделать?

нашла в сети только один коммент на эту тему, но непонятно чем там закончилось

Перевод баланса можно делать куда душа пожелает. Нужно только чтобы в КИ после такого перевода появилась отметка о закрытии кредитной карты, не обязательно в том же банке, куда делался перевод.

Именно так :)

Акции с возвратом 2000 р. при тратах от 4000 р. при оформлении по ссылке блоггера больше нет, есть там теперь другая акция – “Кэшбэк 100% 3 месяца подряд при трате от 1000 р.”

Сейчас по ссылке открывается уже новая акция, где можно получить 3000 руб.

Там речь идет о феврале 2023 года :)

Сейчас поправлю информацию в статье.

А можно с этой карты пополнить счёт на финуслугах по кр-коду без последствий?

Здравствуйте, Дмитрий!

Хотел бы еще раз уточнить информацию по рефинансированию с данной карты. Я могу перевести лимит данной карты на дебетовую карту и просто закрыть любую кредитку? Или с дебетовой картой такой трюк не выйдет?

СМС и Пуши в Открывашке отключаются в мобильном приложении.

Открытие начислило комиссию за рефинансирование кредитки. Говорят в заявлении не указано что карта закрыта. В заявлении написано, что счет будет закрыт через 45 дней. Что не так и как с этим можно бороться. Подскажите пожалуйста.

Обращение можно составить, документы о закрытии карты другого банка есть ведь.

Только нужно чтобы они обязательно номер ему присвоили, а не просто что-то там в чате ответили.

Номер присвоили, но ждать 7 дней указали. А у меня срок до 12.08. Что делать? Платить с процентами? И прощай денежки.

Для увеличения шансов на одобрение «120 дней» , перед подачей заявки хочу открыть счёт-«Копилку» и закинуть туда тысяч 50-100 (ну а вдруг повлияет :)) Поэтому вопрос немного не по теме: в этой «Копилке» нет никаких “подводных камней” в плане — вывести эти деньги потом при необходимости с «Копилки» легко и просто ?

Никаких подводных камней нет, разве что на Копилке нужно всегда оставлять хотя бы одну копейку, а то при закрытии не дадут проценты за последний месяц. Просто переводите на дебетовку и выводите удобным способом.

Эта акция по спецпредложению от банка пока только. С акцией 3000 руб не сочетается.

По акции с 10к нет документа, описывающего правила получения этих самых 10к, только условия бесплатности выложены. Какие исключения для оборота в 100 тыс – непонятно

Хотя если действуют условия из ссылки в предыдущем комменте, то телефон и жкх не считаются, начисление до февраля 2023, бюджет не ограничен. Можно и попробовать

Вот исклы для этой акции

Еще вопрос по акции Открывашки «10 000 рублей за «120 дней»». Пункт 3.2 Правил акции: Участник акции должен совершить не менее 10-ти Покупок по Карте на общую сумму от 100 000 рублей в течение 90 дней после оформления Карты. Что считается датой оформления карты: 1)подача заявки, 2)одобрение заявки и открытие кредитного счета ,3) выпуск карты, 4) получение карты,5) активация карты? Кто силен в банковской терминологии?

Отозвалась служба поддержки банка. Долго думали – успел сюда написать. По их мнению правильный ответ на мой вопрос – дата открытия кредитного счета. При этом сама карта в регионы может ехать несколько дней, отсчет 90 дней для трат 100 тыс. уже начат. На фактические покупки значит остается меньше 3-х месяцев.

“Акция для тех, у кого с 15.08.2021 не было любой кредитки банка «Открытие»”

Не нашел таких условий на сайте. Подскажите, пожалуйста, где это написано?

На скрине

А если по карте оплачивать жкх через лк по qr коду, то это у них считается как наличка или это попадает в 120 дней льготного периода? И вообще как узнать что попадает, а что нет? По qr бывает

5 ???

Я так понимаю, что если есть чек, то это услуга проходит в льготный период, а если нет и был перевод по реквизитам, то это равноценно снятию налички?

Добрый день! Подал заявку по свежей ссылке. Одобрили кредитку с лимитом 99 990 рублей. Я ведь могу с такой картой претендовать на 10к (в первые 90 дней сделать минимум 10 покупок на общую сумму от 100 000)? Лимит уж больно подозрительный…

Вполне, можно будет пополнить ее, а потом дотратить до необходимой суммы.

У них при лимите до 100К достаточно паспорта сейчас, вот такой и одобрили.

Добрый день.

1) Дебетовку можно заказать позже, главное, чтобы она была на момент выплаты обещанного бонуса в 10 000 баллов.

2) У Открытия есть акция Приведи Друга на дебетовку https://www.open.ru/mgm/friend?l=hranidengi, но она работает для клиентов, у которых ранее вообще никогда не было никаких карт Открытия.

Прошлую кредитку открытия закрыл только в сентябре прошлого года. Получается пролёта мимо этих 10 к.?

Да, маловато времени прошло с момента закрытия прошлой карты.

Опять отказали, видимо дурацкая скоринговая система не позволяет выдать ее мне.

Нарушений, просрочек или плохой истории не имею..

Открытие не очень лояльный банк в плане одобрения своих кредиток, хотя в последнее время процент выданных карт у них все-таки увеличился.

Для накопления операций 100к, Операции до 100 рублей засчитываются? Операции до 100 кратного округляются в меньшую сторону?

Подобные ограничение для этой акции не прописаны, значит, должно учитываться.

Похоже, даже для КЛ до 100 000 все же недостаточно одного только паспорта. В требованиях к заемщику на сайте (и у вас на скриншоте) есть стаж в 3 месяца на нынешнем месте работы и определенный минимум з/п. А как быть тем, кто официально нигде не трудостроен? Ради 10 000 через 3 месяца рисовать левые бумажки с печатями как-то совсем глупо… Или они не требуют бумажек?

Сейчас они стали более лояльны в выдаче кредиток, при небольших лимитах у многих ничего не требуют дополнительного.

Дмитрий добрый день. Траты в 100 тыр должны быть только за счет кредитного лимита, или собственными средствами тоже учитывается в данной акции?

И еще сориентируйте пожалуйста как лучше поступить чтобы получить максимум плюшек от банка, клиентом которого никогда не являлся. Интересует последовательность получения 120и дней и дебетовки Оренкард……совместимость акций и актуальность акций…и т.п. Что можно выжать сейчас из этой ситуации. Заранее благодарю

В условиях акции https://cdn.open.ru/storage/files/10000_120days.pdf нет уточнений, что покупки обязательно нужно делать за счет кредитного лимита, значит оплата собственными средствами тоже должна подойти.

Насчет совмещений акций. В условиях есть такой пункт, который исключает получения дополнительных бонусов, если рассчитывать на 10 000 баллов по кредитке 120 дней без%.

4.2. Поощрение не суммируется с другими вознаграждениями по акциям Банка, в которых Клиент может участвовать после 01.08.2022 и выплаты по которым выпадают на период с 15.08.2022 по 31.12.2022.

Тем не менее, можно все-таки сначала попробовать заказать дебетовку по акции Приведи Друга (https://www.open.ru/mgm/friend?l=hranidengi), вдруг начислят 500 баллов

Хорошо что спросил, а то раскатал уже губы на акцию по ЖКХ с дебетовки. Думал как все удачно совпало..И тут куш и там бонус.. Ан нет…. Благодарю.

Дмитрий …а подскажите еще плиз. Если откажут в 120 днях и тогда заказать дебетовку по акции приведи друга….в акции по жкх она участвовать не будет?

А вот Приведи Друга и кэшбэк за ЖКХ должны сочетаться.

За кредитку пригласившему дают 3000 рублей, этот бонус же должен сочетаться с 10000 приглашаемому?

У банка на сайте прямо так и написано: “Кредитная карта «120 дней» 3 000 ₽ — вам, 10 000 ₽ — другу”

Так ведь это разные же люди получают вознаграждение.

Да, я это уже на себя с женой примеряю.

Вроде была какая-то тонкость еще с приглашением на дебетовку и на кредитку – по одной бонусы давались только если не было никаких продуктов банка, а по другой – если не было только того продукта, на который приглашаю. Или путаю?

Добрый день! Подскажите, где в МП можно посмотреть, подключены ли страховки? Или только выяснить в чате?

Лучше в чате или на горячей линии все равно уточнить. Просто могут и что-нибудь экзотическое подключить.

Подскажите, на какую сумму можно единоразово пополнить Тинькофф Мобайл без вылета из рейса?

Например, на 50 тысяч можно?

“совершать обычные покупки с помощью самой карты «Открытие» не нужно, лучше пополнять с нее карту «МТС» или виртуалку «Тинькофф Мобайл» на сайтах мобильных операторов (с МСС 4814)”

Не знаю как в МТС, а если на сайте Тинькова пополнить счёт Тинькофф Мобайл со сторонней карты то операция проходит как перевод с карты на карту (MCC 6538)

Из приложения Тинькофф Мобайл при пополнении мобильного номера МСС 4814 выдается.

А Выплата 10 000 происходит сразу после достижения оборота 100 000? Или только через 3 месяца с момента оформления?

Аналогичный вопрос и по поводу акции “Приведи Друга” на дебетовку Открытия.

Обе карты оформил по Вашей ссылке

Добрый день, спасибо Вам, что оформляли карты по моим ссылкам!

По акции Приведи Друга бонус капнет в конце следующего месяца после выполнения условий (совершения требуемого оборота).

По кредитке 120 дней в условиях акции написано, что 3.4. Начисление бонусных рублей на бонусный счет Клиента производится один раз, до 31.01.2023.

Сегодня в чате приложения открытия “порадовали”, что объединили аналогичные акции и выплаты по ним в период с 31.01 по 30.04.23.

1.Не понятно честный или нет грейс период? Судя по картинке нет и любые траты в 90 дней надо вернуть в последующие 30.

2. Т. Е по 50тыщ можно снимать не в календарный месяц, а в расчетные?

1.Не понятно честный или нет грейс период? Судя по картинке нет и любые траты в 90 дней надо вернуть в последующие 30.

2. Т. Е по 50тыщ можно снимать не в календарный месяц, а в расчетные?

1. 90 дней тратим, 30 дней возвращаем

2. 50 000 руб можно снимать в расчетный период (не в календарный месяц). РП — один месяц с даты установки кредитного лимита.

Только снимать в банкомате же? Переводить нельзя?

Верно, до 50 000 руб за расчетный период без последствий можно именно снимать в банкоматах. Переводить нельзя.

Если карта оформлялась до 17.10.2022, то возможности снимать наличку нет? Можно будет закрыть карту и заказать заново с бесплатным обслуживанием?

Бесплатная обналичка в 50 000 руб/мес есть только у карт, которые оформлялись после 17.10.

У старичков такой возможности нет.

Правильно ли я понимаю, что правильнее всего запрашивать лимит 150 или 200 т.р. чтобы до конца общего расчетного периода можно было каждый месяц выводить по 50 т.р.?

Оптимальный лимит у карты 120 дней без% от Открытия, на мой взгляд, 200 000 руб, вот тут приводил расчеты https://hranidengi.ru/kreditnaya-karta-banka-otkrytie-120-dnej-bez-procentov-skolko-mozhno-zarabotat/

Увы – статья немного устарела…

“До 50 000 руб. в месяц — без комиссии и в льготный период. При оформлении карты после 17.10.22. При получении карты с 04.12.2022 условия по бесплатному снятию наличных действуют в течение 3 месяцев с даты оформления карты.”

Вот так.

Подтверждаю: открыл условия Акции, пункт 1.1.6 звучит уже так:

“1.1.6. Поощрение – снятие наличных денежных средств с Карты осуществляется без комиссии. Сумма в размере до 50 000 рублей (в течение каждого Расчетного периода) входит в Льготный период. 50 000 рублей – это сумма наличных денежных средств, которую Клиент может снять со своего СКС без комиссии. Поощрение вступает в силу при выполнении условий Акции и действует на весь срок действия Карты. Для клиентов, оформивших карту с 04.12.2022, Поощрение вступает в силу при выполнении условий Акции и действует в течение 3 (трех) месяцев с момента оформления Карты. “

Хорошо что так, а то я боялся, что всех, кто оформил и оформляет, и пользуется таким нехитрым заработком, банк как-нибудь кинет. Надеюсь теперь, что эти небольшие заработки “старичков” (куда я вошел) банк будет терпеть до окончания срока действия их карт.

10к бонусов кому-то уже пришли по осенней акции?

Открыл карту в конце августа по акции с вечно бесплатным обслуживанием. Решил воспользоваться услугой рефинансирования другой кредитки. Перевёл 150к (на дебетовую карту Ренессанса), далее закрыл кредитку Сбера. По истечении льготного периода через 3 месяца вернул эти 150к. Но Открытие через день насчитало мне комиссию за рефинансирование в размере 9.5к. Я обратился в техподдержку. Там сказали, что ввиду факта начисления комиссии, вам необходимо предоставить справку о закрытии кредитной карты с указанием даты закрытия. Почему они не смогли проверить факт закрытия через БКИ – не объяснили. После предоставления справки (сфоткал бумажную справку и отправил в чат Открытия) составили обращение и через неделю вернули комиссию.

Вывод: услуга работает, но со сбоями. Нужно быть готовым предоставить справку о закрытии кредитки. Поэтому лучше закрывать карту того банка, офис которого есть физически в городе, чтобы можно было в случае чего обратиться туда.

А кредитка Сбера была с каким размером лимита?

10к бонусов пришли – если кому интересно конечно.

А мне не пришли еще. Написал в поддержку – традиционно сказали ждать до 31 января

Думаю стоит зафиксировать такую особенность продления расчетного периода и снятия нала в нерабочие дни. Попал из-за нее на проценты.

Далее цитата.

Все верно, однако вы снимали средства в выходные дни. Дело в том, что расчетный период был продлен до 10 января из-за праздничных дней. Это значит, что за покупки, подтвержденные до 10.01, войдут в прошлый расчетный период (с 01.12.2022 по 09.01.2023)

Попробуйте вернуть деньги по обращению. В комментарияи к другой статье Евгений написал, что ему вернули в индивидуальном порядке. Если не вернуть можно юридически поспорить: в прпвилах написано, что длительности расчетных периодов (начало и конец) указываются индивидуально или в тарифах. Не знаю, что имеется ввиду здесь под “тарифами”, но есть документ: тарифы именно по этой карте. Так вот там не длительностей расчетных периодов. Я спрашивал в чате, почему так, мне уклонились от ответа.

Добрый день!

Если рефинансировать карту другого банка за счет кредитной карты Открытия, то потом в течение 90 дней надо закрыть карту.

А если размер лимита закрытой карты другого банка был сильно меньше размера переведенной суммы с кредитки Открытия на рефинансирование, то Открытие выставит комиссии и проценты или он это не проверяет?

Не выставит. Открытию важно просто закрытие какой-нибудь кредитки, которая была активна на дату рефинансирования.

Счет по закрытой кредитке в банке обычно закрывают в течение 40 дней. Банк “Открытие” считает 92 дня до момента закрытия именно карты или карточного счета? Чтобы не попасть на комиссию нужно закрывать рефинансируемую карту за 40 дней до истечения 92 дней, чтобы банк успел закрыть счет? Или можно закрыть карту через 90 дней? Как тогда подтвердить дату закрытия?

Нужно закрыть любую кредитку, действующую на момент рефинансирования.

Лучше не тянуть с закрытием, смотрят дату закрытия счета.

В банке уверяют, что снимать с карты по 50 000 руб. в первые три расчётных периода не получится, что можно только 50, и ни копейкой больше за всё время. А не каждый период. Они божатся, чтоспециально выясняли этот вопрос.

Интересно, как в действительности. Хотя лимит всё равно ничтожный, не разбежишься.

Подскажите, у меня начало периода 20 октября, я должна погасить задолженность до 20 февраля только ту что потрачена до 20 января? То что потрачено после, пойдёт уже в следующий период?

Да

Верно, траты после 20 января должны пойти уже в следующий длинный грейс.

Приветствую. Сегодня уточняла вопрос по выплате бонуса 10000р за покупки на 100000р за 90 дней. Ответили, что срок продлили до 30.04.23. Где про это официально написано? Кому-то выплатили бонус? Карту открывала в начале сентября.

Мне также ответили. Они по старой ссылке выложили исправленные условия. Интересно, это законно вообще?

Надо смотреть старую версию правил акции (скорее всего это по акции было). Но скорее всего там есть два пункта типа: банк может пересмотреть условия акции. Клиент безоговорочно принимает условия акции. А так Открытие сейчас под ВТБ и новый управляющий. Видимо потихоньку сворачивают акции по Открытию, чтобы клиенты отвыкали от бренда Открытия. Особенно затратные.

10000 бонусов пришло

Здравствуйте, подскажите по каким кредитным картам не вылета с грейса по оплате по q коду с мсс 9400?

А не подскажете, кроме обычных покупок и оплаты процентов по кредиту, есть какие нибудь лазейки для обмена баллов на рубли?

Какие баллы вы имеете ввиду? По сабжу никаких баллов не начисляют.

Можно пополнить мобилку на 1500 руб на сайте мобильного оператора, эта операция подходит для компенсации бонусами.

При рефинансировании датой закрытия банк считает дату закрытия счета кредитной карты, а не дату её закрытия в приложении, а это может занимать дней 40. Так что закрывать в приложении нужно не через 90 дней, а дней через 30-40 в зависимости от срока закрытия счета кредитной карты.

“В любых банкоматах

До 50 000 руб. в расчетный период — без комиссии и в льготный период при оформлении карты после 17.10.2022. Для более ранних тарифов: 5,9% + 590 руб.”

Выходит каждый расчётный период можно по 50к снимать?

В зависимости от того, когда карта получена. Сейчас нет. Условия акции изменили.

ооо! только 50к первые 3 месяца и всё?

Да. С сайта Открытия в описании карты: “До 50 000 руб. в месяц — без комиссии и в льготный период. При оформлении карты после 17.10.22. При получении карты с 04.12.2022 условия по бесплатному снятию наличных действуют в течение 3 месяцев с даты оформления карты.”

Получил на днях сабж. Маринка сказала, что с 4го месяца 600 рублей снимают за возможность обналички без % и в грей и что после получения надо потратить от 3500.

Есть какая то актуальная информация про это или она чёт придумала?

Про 3500 она придумала, чтобы получить бонус за выдачу карты.

Бесплатная обналичка в грейс на постоянной основе есть только у карт, выданных с с 17.10.2022 по 03.12.22. А у остальных только 3 месяца.

Уже и для этих карт снятие наличных не в грейс. Снятие в апреле отмечено так, до этого операции были в льготном периоде.

Кредитка бесплатна без условий не по акции, проверьте информацию.

Подскажите, пожалуйста, как лучше пополнить сабж, чтобы пополнение прошло максимально быстро и обработалось тем же днём (дебетовки банка нет)?

В мобильном приложении можно открыть бесплатную виртуальную Opencard, потом пополнить ее через СБП, а потом внутрибанком перевести деньги на кредитку.

Здравствуйте! До 50т.р. в календарный месяц? и снимать только в банкоматах или переводом тоже можно?

50 тр. в отчетный период, между двумя выписками. Речь идет только об обналичке в банкоматах.

Доброго здравия!

У тех кто уже имеет дебетовку Открытия получится попасть в акцию Приведи друга с 3000 бонусами при покупке от3000 руб.при оформлении по ссылке друга? И обслуживание будет бесплатным?

Увы, не получится, для акции Приведи Друга не должно быть раньше любых карт Открытия.

Добрый день! В статье написано, что при переводе баланса можно закрыть любую действующую кредитку чтобы не платить комиссию. На скрине при переводе указано что закрыть нужно именно ту карту, на которую осуществлялся перевод. В связи с этим два вопроса, точно ли сработает закрытие другой кредитной карты, при условии того что в банке сказали что счета закрываются в течении 40 дней (райф), что по срокам будет больше отведенных мне 90 дней? Второй – если я просто закрою до 90 дней все счета в банке Открытие, попаду ли я на комиссию?

Для Открытия важно закрыть любую кредитку, которая действовала на момент рефинансирования. Представитель Открытия на портале банкиру неоднократно подтверждал это.

Если просто попытаться закрыть счета в Открытии, то они спишут комиссию за рефинансирование.

Благодарю!

Приветствую! Подскажите, как давно пропала возможность оплаты по СБП кредитной картой? Были какие-то новости или втихаря убрали? В январе работало.

А что если после перевода баланса закрыть кредитку с меньшим лимитом, чем был перевод? Прокатит, никто не пробовал?

С Открытием прокатит. Нужно закрыть вообще любую кредитку, которая была активна на момент рефинансирования.

а tсли бывшая кредитка с обнулённым балансом? (отп ) или карта рассрочки халва совка с 10 коп лимита? будет открывашка закрытие таких карт считать c переводом баланса?

Вполне считает. Подойдет кредитка, чей кредитный лимит виден в БКИ.

А если в бки вид не кред.карта, а овердрафт – подойдёт?

никто не проверял?

Должно подойти.

А по 50000р.можно снимать с этой карты течение 3 месяцев или уже нет?

Обналичка 50 000 руб/мес заемных денег без последствий в первые 3 месяца по-прежнему доступна по карте 120 дней без% от Открытия.

Учитывая, что бонусы начисляются на дебетовку, какие покупки ими можно будет погашать, по сабжу или опенкарл?

И если второе, получается, что последний месяц перед зачислением бонусов надо совершать небонусируемые покупки по опенкарл свыше 1500?

Из правил акции: Поощрение доступно для возмещения стоимости покупок, оплаченных дебетовыми

картами тарифов «Opencard», «Opencard зарплатная» или кредитной карты тарифа

«Opencard» в рамках Программы лояльности «МАКС».

Почему не бонусируемые? Любые покупки подходят больше 1500р.

Небонусируемые – имелось в виду, что такие покупки не будут покрываться кэшбеком в 10%.

И в целом говорить о том, что акция даёт 10% кэшбека – не совсем правильно, поскольку для реализации поощрения необходимо делать покупки по опенкард с минимальным кб

Не такой уж он там сейчас минимальный после изменения бонусной программы. У меня сейчас категории техника и одежда по 10% стоят. Можно сказать даже наоборот программа топовая стала.

По Opencard сейчас довольно выгодная бонусная программа.

я вот этот момент вообще не поняла.

тратишь 20 тыс с кредитки, а начисляются 2000 на дебетовую? а компенсировать тогда можно только операции по дебетовой? или по кредитной тоже?

Бонусы начисляются на общий бонусный счет, с которого можно компенсировать покупки, совершенные только по дебетовке.

Вопрос ещё один.

Если МСС (например, 7399) не учитывался для оборота, влияющего на бесплатное обслуживание, будет ли он учитываться в ежемесячных 20000?

МСС 7399 не будет учитываться. В условиях акции есть список исключений https://cdn.open.ru/storage/files/action_annual_bonus.pdf

Исходя из списка исключений, для получения 24000 акционного кешбэка можно целый год в каждом расчётном периоде смотреть телевизор от 20000 ₽? Есть ограничения как по Opencard трат в 10000 ₽ на телек?

Это будет довольно опасная игра :)

Мне интересно-где вы нынче собираетесь телек смотреть? Все спутниковые каналы нынче не фурычат. Есть только Тинек ТВ если только , но оно только для своих , и совсем неинтересно.

Как узнать, что включили в акцию с годовом кэшбеком? Карта не новая, операций не было с 01.01.2023. По ссылке сходил, указал данные.

Там что-то Открытие мутит со старичками. Теперь в условиях акции появился пункт, что тем, у кого уже была карта, для участия в акции нужно закрыть старую и открыть новую.

Что не сделаешь чтобы набить статистику открытий новых карт

“2.1.3 Совершившие Покупки по Карте в период с 03.07.2023 по 13.09.2024

включительно на общую сумму не менее 1000 (тысячи) рублей в каждый

Расчетный период с 1-ого по 6-ой Расчетный период и с 7-ого по 12-ый

Расчетный период, а также совершившие Покупки по дебетовой карте тарифов

«Opencard», «Opencard зарплатная» или кредитной карты тарифа «Opencard»

с 03.07.2023 по 31.12.2024.”

1. Получается, что можно тратить только по дебетовке, и получать бонусы по акции?

2. Расчетный период считается с момента покупки по карте, если там были своими деньгами?

1. Тратить деньги нужно именно по карте 120 дней без%. Дебетовка нужна для получения бонусов.

2. Расчетный период считается с даты предоставления кредитного лимита.

Но как мы видим в правилах написано, что нужно тратить и по дебетовой карте, иначе вроде не увидим бонусы. Очередной нюанс от банка.

По кредитной карте можно тратить своими деньгами, чтобы получить бонусы?

а про какие бонусы по дебетовке идет речь?

разве нельзя компенсировать покупки, совершенные по кредитной карте?

По акции с годовым бонусом 24000 баллов. Оборот покупок учитывается по дате авторизации или по проводке по счету?

По авторизации, поэтому лучше до расчетного периода за 5 дней оборот добить.

Если по авторизации, наоборот, получается до последнего дня расчетного периода тратить можно?

По акции с годовым бонусом 24000 баллов.

Тратить по кредитке, и будут показывать сколько накопил бонусов? Или тратить тратить и только через год увидишь своих бонусов? ))

Я так понял, что через полгода. Если потом не выяснится, что ты что-то не так сделал и бонусы тебе не положены. :( Банк даже СМС не присылает с подтверждением включения в акцию. Чую, пахнет надувательством….

Если я отправлю другу ссылку приглашение на получение обычной кредитки (бонус мне и другу по 3000 руб), а друг после получения зарегистрирует ее в акции Годовой бонус, придут ли мне 3000 бонусных рублей?

1. Для участии в акции с годовым бонусом нужно указывать номер телефона, который указан в ЛК банка, иначе не прокатит: “При регистрации рекомендую вам указать номер телефона, привязанный в банке, так как по нему мы сможем найти вас в списке участников.”

2. Через полгода придется для максимальной выгоды совершить покупку по ОпенКард на 12 тыс., бонусы частями не списываются)

Добрый день! Скажите, пожалуйста, кто-то может подтвердить или опровергнуть, что акция по снятию наличности в грейс для тех, кто оформлял в данный период (17.10.2022 по 03.12.22) сейчас действует? Насторожил комментарий, что операция не льготная, а только нет комиссии.

Так вроде кто оформлял в этот период акция снятия наличных в грейс действовала только первые три расчетных периода, т.е. давно закончилась?

Я писал об этом UPD

По картам «120 дней без %» от «Открытия», оформленным с 17.10.2022 по 03.12.22, есть бесплатная обналичка в грейс в любых банкоматах с лимитом до 50 000 руб. за расчётный период.

Поддержка говорит, что все действует, каждый рп, но нигде в ЛК ничего про акцию не вижу теперь. Налететь не хочется и решил уточнить, наверняка оформляли тогда многие.

Понял о чем речь. Раньше был отдельный pdf на эту акцию. Сейчас его на сайте нет. У меня карта оформленная в этот период и пока снимаю в грейс, снимаю каждый месяц, последний раз снял 1 числа этого месяца.

P.S. Не забудьте особенность, что РП продляется, когда конец месяца приходится на выходной/праздничный день!

Учитывая информацию за 05.09.2023, что порекомендуете сделать тому, кто воспользовался услугой рефинансирования 01.09.2023 не на ту карту, которую закрыл… ? Возвращать весь долг или ждать у моря погоды, а затем доставать вилы?

я бы посмотрел официальные документы на 01.09.23

В чате мне сказали закрывать ту, которую рефинансировал

Cо сборника тарифов только такая информация… и то формулировка для карт “С программой лояльности “Кредитная карта 120 дней” (для клиентов, заключивших договор до 31.12.2022 включительно)”

Проводил рефинанс на дебетовку ХоумКредита (ХК). В итоге, за месяц до погашения вижу вот эту вот новость, что надо закрывать именно карту, куда переводили. Закрыл её в офисе ХК, сфоткав заявление, где были номер карты и номер счёта: карта благополучно закрылась через пару недель. Жду.

За пару дней до даты погашения в Открытии появляется комиссия. Иду в ХК, беру справку о закрытии счёта. Пишу в чат Открытия: “Как же так, я всё закрыл, а мне комиссию выставили?”. Прикладываю фото заявления и справки о закрытии в ХК – ткрывают обращение. При этом советуют погасить кредитку вместе с комиссией а, то пени накапает. Погашаю всю сумму. Через пару дней приходит ответ, что комиссия выставлена ошибочно и будет снята.

*Отдельный нюанс вышел: комиссию сняли, но я её уже оплатил, так что на кредитке Открытия оказались собственные средства, которые нельзя просто так снять/перевести без комиссии… Пришлось ехать в офис, где маринка успешно перевела избыток на обычный счёт.

Странный полёт мысли. Из повествования указано, что перевод был на дебетовку ХК и далее по тексту, тоже речь идёт о закрытой дебетовке что ле…?

Закрывать же по условиям надо кредитку.

Да вроде, всё чётко написал. Когда делал рефинанс, никаких нюансов не было, поэтому переводил на дебетовку ХК, а закрыл через некоторое время кредитку вообще в другом банке. Потом появилась эта новость… В итоге, пост написал, чтоб показать, что получилось и с дебетовкой.

“Закрывать же по условиям надо кредитку”: закрывать по условиям надо ту же карту, на которую был сделан перевод в рамках рефинанса. Откуда они знают, кредитка это или дебетовка?..

Плохой момент только в том, что закрытие этой дебетовки не отражается в БКИ, поэтому выставляется комиссия, и появляются заморочки с обращением для её отмены.

Спасибо за отзыв!

Открытие, конечно, молодец, что хотя бы по претензии отменяет комиссию, но сколько людей из-за их изменений попали на эту комиссию и не стали писать жалобы.

Столько всего лишнего написано, что в итоге ничего непонятно. В итоге, можно ли снимать наличку с карты без комиссии и в грейс? Как я понял из статьи: снимать можно бесплатно только в первый месяц. Поправьте, если я не прав.

Верно, дальше только по платной подписке. Еще у старичков, оформивших карту до изменений, сохранилась бесплатная обналичка по 50 000 руб/мес.

Похоже рефинансирование с кредитки прикрыли. При попытке перевести по услуге происходит непонятная ошибка. Операторы кивают на какой-то месячный лимит переводов (картой вообще не пользовался полгода) и сливаются.

Ухудшилась ситуация с рефинансированием других кредиток – выпили функцию из приложения, с 29 декабря 2023г услуга доступна только в офисах банка. Условия обещают сохранить.

Сегодня начислили бонусы по акции “Годовой бонус по кредитной карте «120 дней»”. Там был список исключений и у меня одна из покупок на 900руб оказалась с mcc 4215. Из-за этого дали всего 6000б вместо 12000б. Изощренная, конечно, акция – очень обидно вот так пролететь и узнать только через полгода.

Тоже жду. С какого числа участвуете?

Карты открытия теперь недоступны для оформления, по ранее оформленым подписку на наличные подключить с 18.03 уже нельзя, но подключенная ранее услуга продолжает работать. Пункта рефинансирования я у своей кредитки сейчас тоже не вижу.

Что будет с теми, кто не захочет менять карту на ВТБ – пока непонятно, наверное, будет работать до конца срока действия.