Обновлено 30.05.2024.

В середине октября банк «Открытие» порадовал выгодной акцией по своей кредитке «120 дней без %», благодаря чему на данный момент она стала одной из самых желанных карт.

Давайте сегодня посчитаем примерную выгоду от ежемесячного обналичивания кредитных средств с карты «120 дней без %» от «Открытия» и размещения их на накопительном счёте. Для целей статьи возьмем накопительный счёт с доходностью 8% годовых, такой, к примеру, есть сейчас у «Транскапиталбанка», «Инвесторгбанка», «Совкомбанка». При желании, можно найти доходности и повыше.

Также не стоит забывать, что использование кредитной карты улучшает кредитную историю, в кредитном отчёте будут видны солидные обороты по кредитке, при этом реальные покупки по карте проходить не будут.

А значит, повышается вероятность одобрения какого-нибудь выгодного кредита с пониженной ставкой, например, ипотеки. Как ещё можно улучшить кредитную историю, читайте в статье «Одобрение кредита или кредитной карты: как повысить вероятность».

UPD: 06.12.2022

Карта «Открытия» «120 дней без %» сошла с дистанции. У кредиток, оформляемых с 04.12.2022, бесплатная обналичка в грейс в размере 50 000 руб. за расчётный период будет только в первые три месяца.

По картам, оформленным с 17.10.2022 по 03.12.2022, бесплатная обналичка в 50 000 руб. за расчётный период сохранится на весь срок действия карты. Кто успел оформить, тот молодец :)

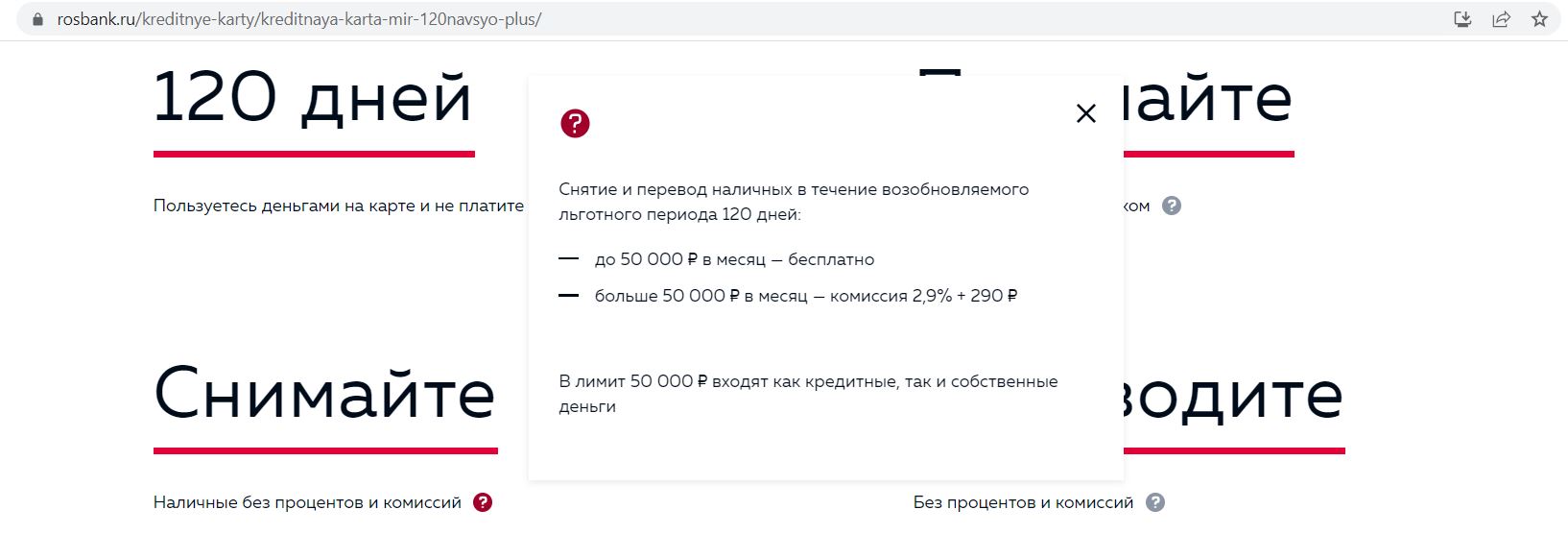

Карты других банков с бесплатной обналичкой и с сохранением льготного периода можно посмотреть тут. Самая выгодная из них, на мой взгляд, — кредитная карта «Росбанка» «120наВСЁ Плюс».

Выпуск и обслуживание карты бесплатно без условий. С карты «120наВСЁ Плюс» можно снимать заёмные деньги в любых банкоматах или переводить с карты на карту без комиссии и с сохранением льготного периода в рамках лимита в 20 000 руб./мес.

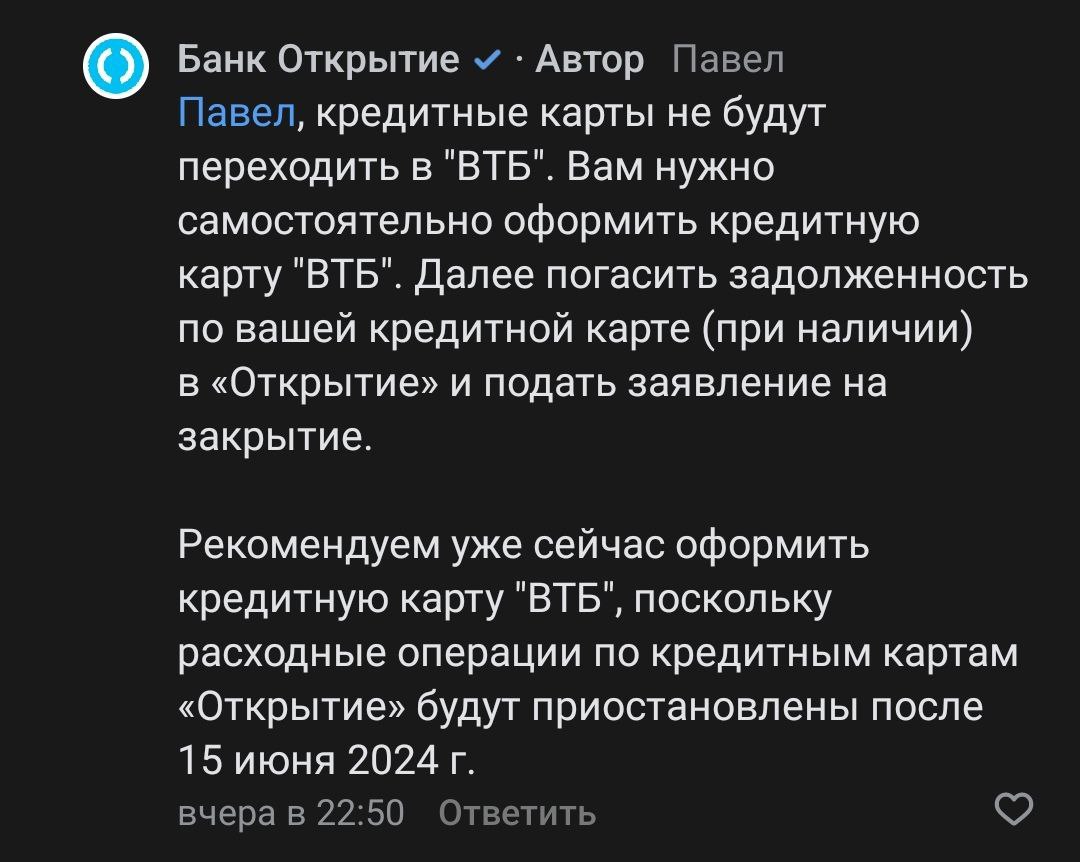

UPD: 30.05.2024

Автоматического переезда кредиток «Открытия» в «ВТБ» не предусмотрено.

Можно только самостоятельно подать заявку на кредитную «Карту возможностей» на общих основаниях. При этом наличие кредиток в «Открытии» не гарантирует, что «ВТБ» одобрит свои карты.

Подпишись на канал @hranidengi в Telegram — только там самая оперативная информация об обновлениях, полезные лайфхаки и другие интересности из мира финансов.

А ещё финансовый форум Храни Деньги! уже работает:)

А ещё финансовый форум Храни Деньги! уже работает:)

Храни Деньги! рекомендует:

Схема льготного периода по карте 120 дней без % от банка Открытие

Схема льготного периода по карте 120 дней без % от банка Открытие

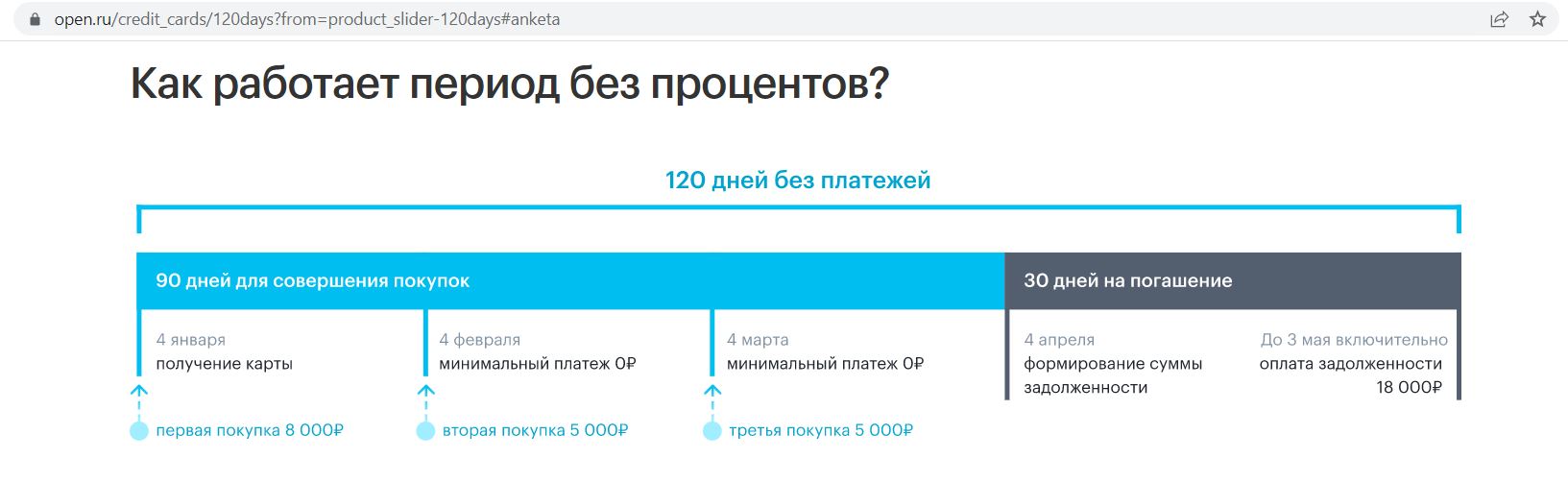

У кредитки «Открытия» честный льготный период до 120 дней, при этом внутри длинного грейс-периода не нужно вносить минимальные платежи.

Льготный период начинается с даты предоставления кредитного лимита, большой расчётный период длится три месяца (три маленьких расчётных периода), после чего даётся месяц платёжного периода, когда надо будет погасить задолженность за прошедшие три месяца. Т.е. получается 90 дней тратим, 30 дней погашаем то, что натратили за эти 90 дней.

Кредитная карта банка Открытие 120 дней без процентов: сколько можно заработать

Кредитная карта банка Открытие 120 дней без процентов: сколько можно заработать

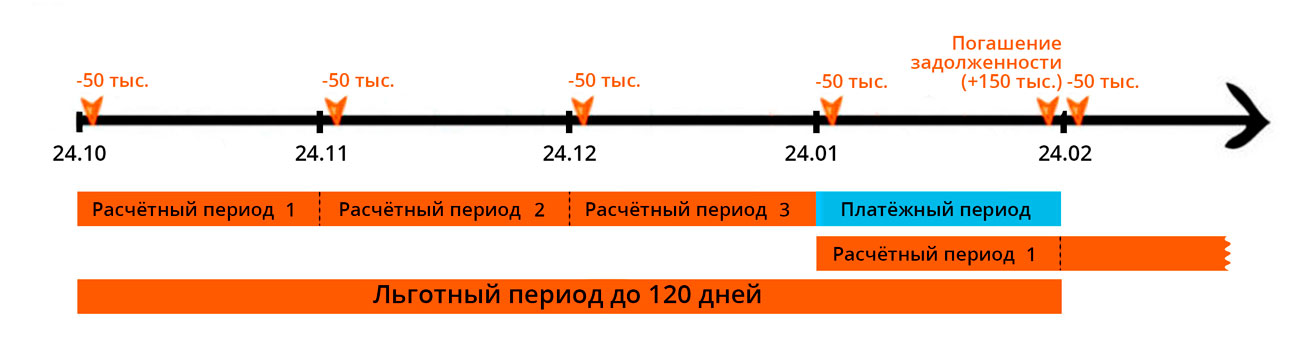

Суть наших действий будет заключаться в снятии с кредитки по 50 000 руб. в банкомате в каждый маленький расчётный период и размещении их на накопительном счёете под 8% годовых, за пару дней до окончания платёжного периода мы будем гасить задолженность за 3 расчётных периода. Посчитаем итоговую выгоду за год.

Многие клиенты любят вносить все платежи в самый последний день, я же всегда оставляю запас по времени, на всякий случай. Оптимальным кредитным лимитом для данной схемы будет сумма примерно в 200 000 руб., её и рассмотрим.

Сертификат на 2500 руб. за накопительный счёт «Газпромбанка», cертификат на 1500 руб. за бесплатную «115 дней без %» от «Ренессанс Банка», вечно бесплатная кредитка «Альфа-Банка» с бесплатной обналичкой и кэшбэком, 7 000 руб. за расчётный счёт в «Альфа-Банке», до 15 000 руб. за брокерский счёт в «Альфа-Банке», до 8 акций «Роснефти» за бесплатный брокерский счёт в «Т-Банке», 2000 руб. за кредитную «Платинум» от «Т-Банка» с бесплатной обналичкой заёмных средств, сертификат на 1000 руб. за бесплатную карту «МТС Деньги», 1000 руб. за бесплатную «Халву» от «Совкомбанка», 2000 руб. за бесплатную «ОТП Карту», сертификат на 1000 руб. + 1500 баллов за бесплатную «Твой Кэшбэк» от «ПСБ», 1000 руб. за бесплатную «Альфа-Карту», сертификат на 1000 руб. за карту «Газпромбанка» с удвоенным кэшбэком, 1000 руб. за бесплатную My Life от «УБРиР» с кэшбэком 5% на ЖКХ, 1000 руб. за карту Black от «Т-Банка»

Храни Деньги! рекомендует:

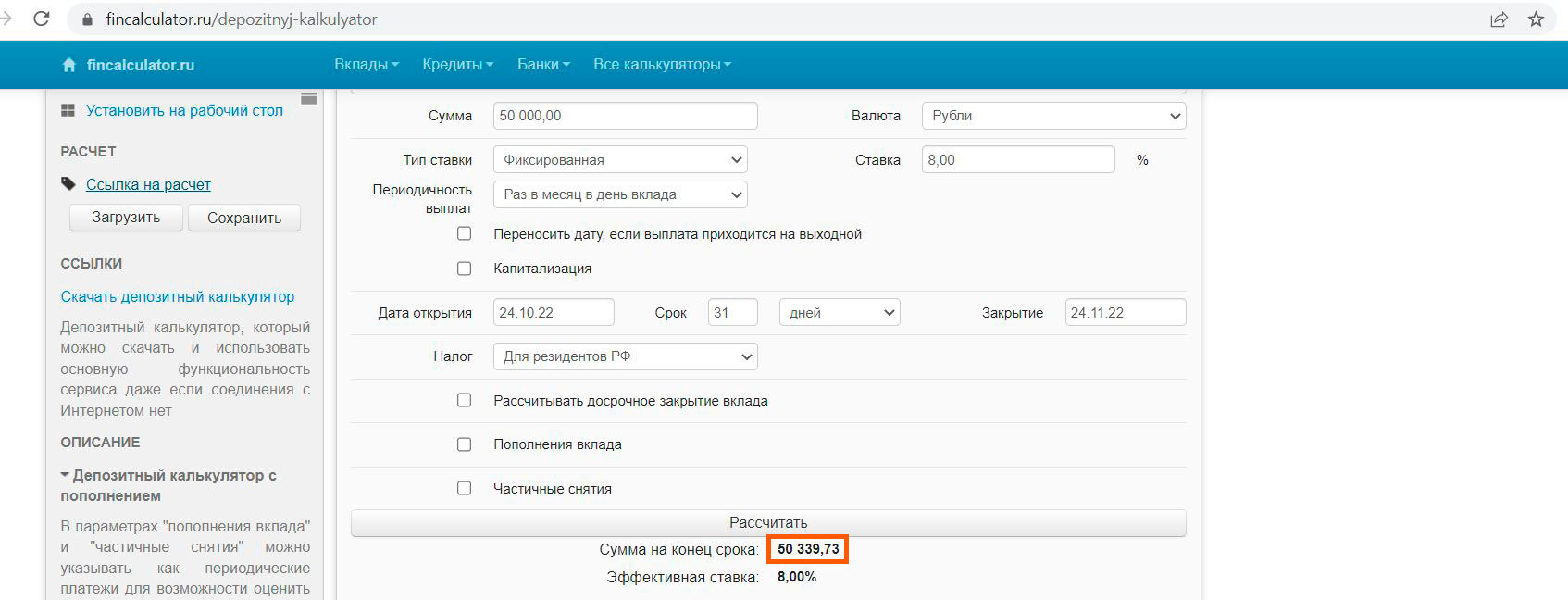

Итак, допустим, мы получили карту 24 октября, в этот же день снимаем наши 50 000 руб. и кладём на накопительный счет.

24 ноября можно уже опять снимать 50 000 руб., но я не люблю делать какие-либо операции в первый день расчётного периода, поэтому следующие 50 000 руб. я сниму 25 ноября, мне так спокойнее :)

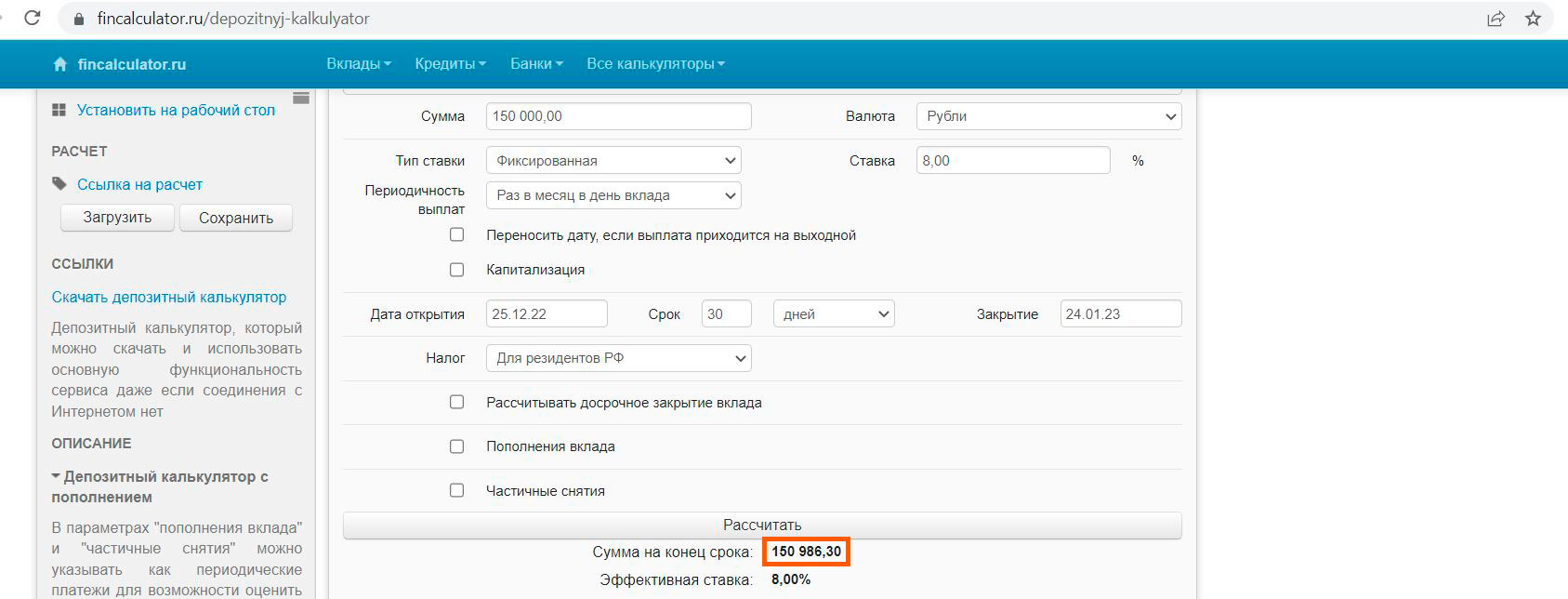

Затем по 50 000 руб. я снимаю 25 декабря и 25 января.

В промежуток времени с 24 октября по 24 ноября на накопительном счёте будет лежать 50 000 руб., за эти дни накапает 339,73 руб. дохода.

С 25 ноября по 24 декабря на накопительном счёте будет лежать уже 100 000 руб., за эти 29 дней имеем 635,62 руб.

С 25 декабря по 24 января на накопительном счёте будет лежать уже 150 000 руб., доход за 30 дней составит 986,3 руб.

25 января я вновь сниму 50 000 руб. 23 февраля будет последним днём платёжного периода, когда надо будет внести задолженность, образовавшуюся за три расчётных периода (с 24 октября по 24 января). Как обычно, возьмём денёк про запас, значит 150 000 руб. мы должны будем внести 22 февраля.

В итоге с 25 января по 22 февраля на нашем накопительном счёте будет лежать 200 000 руб., за эти 28 дней получаем 1227,4 руб.

С 22 февраля по 25 февраля на накопительном счёте будет лежать только 50 000 руб. (доход за это время 32,88 руб.), следующие 50 000 руб. можно снять уже в новом расчётном периоде, в нашем случае мы это сделаем 25 февраля.

А дальше опять всё то же самое.

По факту за 4 месяца имеем доход 339,73 + 635,62 + 986,3 руб. + 1227,4 + 32,88 = 3221,93 руб. Чтобы узнать примерную выгоду за год, можно умножить эту сумму на 3, получается 9665,79. Чуть округлим в меньшую сторону, в итоге за год при данной схеме можно рассчитывать на 9500 руб. дохода (с кредитным лимитом 200 000 руб. и при условии размещения снятых средств на накопительном счёте под 8% годовых).

Другие карты с бесплатной обналичкой в грейс

Другие карты с бесплатной обналичкой в грейс

Обналичивать кредитные деньги без последствий и размещать их на накопительных счетах и вкладах можно не только с карты «120 дней без %» от «Открытия», но и с некоторых других карт, так что оформив их все, можно заметно увеличить доходность от этой незамысловатой схемы.

Естественно, у каждой карты есть свои особенности, подробные обзоры на каждую из них можно прочитать на сайте hranidengi.ru.

– С кредиток «Тинькофф Банка» можно в каждый расчётный период переводить без последствий до 50 000 руб. заёмных денег.

Если заказать карту «Платинум» по этой ссылке и в первые 30 дней успеть потратить от 7000 руб., то в подарок дадут 2000 руб. Актуально, если год не было кредиток банка.

– С кредитной карты «Росбанка» «МИР 120наВСЁ Плюс» можно снимать заёмные деньги в любых банкоматах или переводить с карты на карту без комиссии и с сохранением льготного периода в рамках лимита в 20 000 руб./мес.

Выпуск и обслуживание карты бесплатно без условий.

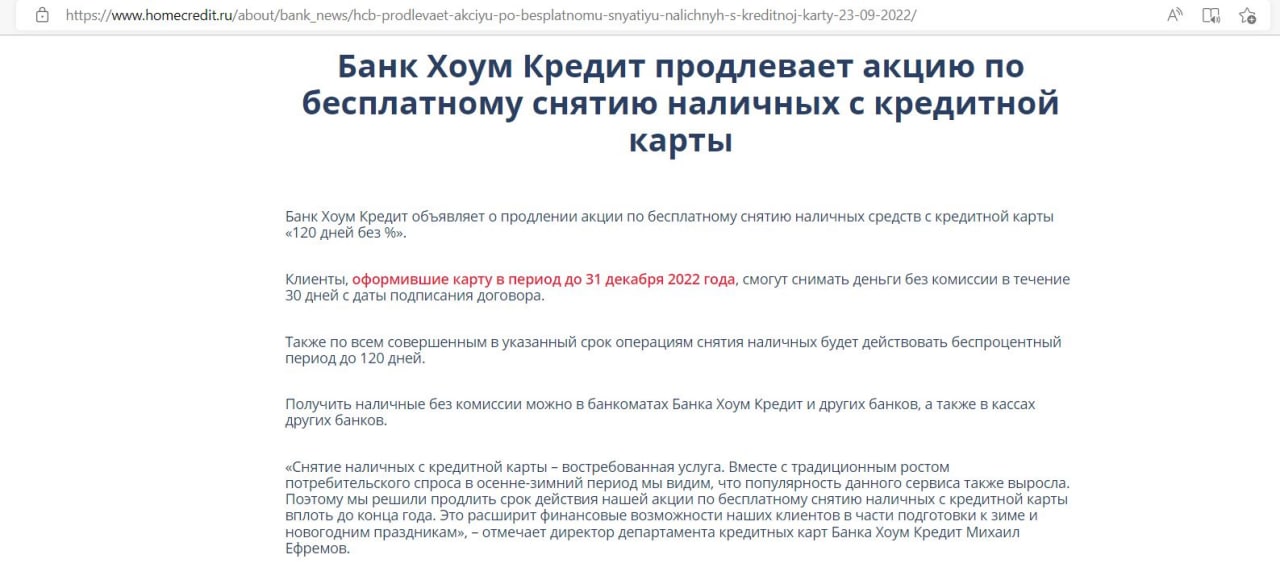

– С бесплатной кредитной карты «120 дней без %» от «Хоум Кредит» в первые 30 дней с момента подписания договора можно снимать кредитные деньги в любых банкоматах без комиссии и в грейс.

Вдобавок с карты по-прежнему можно 2 раза в год без последствий отправлять заёмные деньги себе на дебетовую карту с помощью услуги «Смарт-перевод». По факту имеем беспроцентный кредит на год от банка “Хоум Кредит” :)

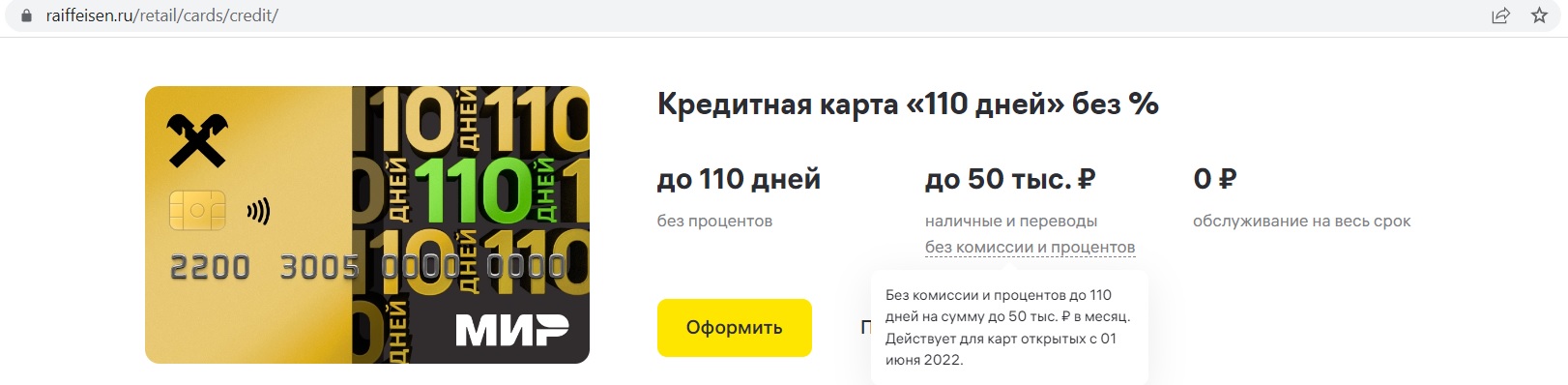

– С кредитки «Райффайзенбанка» «110 дней без %» можно обналичивать без последствий до 50 000 руб./мес. ( в том числе и переводить с карты на карту).

Вывод

Вывод

Конечно, миллионером за счёт «Открытия» никто не станет, но вполне можно получить небольшой дополнительный доход, ежемесячно снимая 50 000 руб. с карты «120 дней без %» и размещая их на накопительном счёте (по расчётам получилось около 9 500 руб. за год).

Кроме того, кредитная история будет улучшаться без реальных покупок (т.к. в кредитном отчёте будут видны солидные обороты по кредитке, а значит, у вас будет повышаться репутация ответственного заёмщика).

Да и просто, карта с бесплатной обналичкой в грейс может пригодиться в качестве запасного кошелька, мало ли какие ситуации бывают в жизни.

Надеюсь, моя статья была вам полезна, о всех уточнениях и дополнениях пишите в комментариях.

За обновлениями в этой и других статьях можно следить на канале "Храни Деньги!": @hranidengi.

Подписывайтесь, чтобы быть в курсе всех изменений:)

Реклама. Информация о рекламодателе по ссылкам в статье.

Можно только снимать наликом? Перевод с карты на карту без комиссии и вгрейс возможен?

Похоже что нет.. Попробовал в приложении перевести себе на дебетовку, сразу комиссию рисует. Тут только ножками…)

Если только налик, то уныло. (Райф избаловал).

Можно только снимать наликом в банкоматах.

Грейс честный я так понял, значит получается совсем вывести из круга можно только 50к.. остальное должно лежать под рукой чтоб круг поддерживать…

Верно)

Если оформить другие карты, у который есть такая опция, то можно карусельку сделать. Перекладывать заемные деньги из одного банка в другой и так по кругу.

Дадада – вечная, фактически, рассрочка получается, уж лет 8 так практикую, главное – не тратить, а использовать для перекрытия кредиток по очереди.

Спасибо а статью! Если в расчётах учесть сложный процент, то доходность получится несколько больше.

По старой ( майской) 120 дней ничего же не изменилось, снимать нельзя? Как то тариф по другому называется или где это можно посмотреть?

Бесплатная обналичка есть только у карт 120 дней без%, которые выдаются с 17.10.

Заказала карту по Вашей ссылке. В списке к выбору карт вышла 120 дней. Без указания %. На горячей линии сказали, что это одна и та же карта, сегодня получу, посмотрю какая в договоре.

Дмитрий, только вы забыли упомянуть строчку из тарифа : Комиссия за обслуживание “Набора Услуг”- 1200 руб., при оформлении карты, без которой невозможны ведение СКС и осущестыление расчетов по карте. Да, там она потом возвращается кусками по 100 руб., в течение года, ежемесячно, при выполнении мин.оборота в 5000 руб/мес. и при отсутствии всяких просрочек. Но это уже немного отбивает охоту рользоваться картой,т.к. первоначально нужно вложиться на 1200 руб, а возвраты по 100 руб будут незаметны и утонут в общих деньгах карты.

На склянках пишут, что 1200 не взимается по факту

Нет никакой платы в 1200 руб за набор услуг по этой карте.

А эта непонятная строчка там еще с лета, и ни у кого ничего не снимали.

Да по карте 120 дней Плюс от Росбанка НЕТ годового обслуживания, 1800 разовая комиссия, в дальнейшем БЕСПЛАТНО (для зарплатных – 900) – тарифы учитесь читать,………. пожалуйста

Ну так от этого не легче, что разовая. это сперва вам нужно отбить эту плату, а уж потом получать прибыль , размещая деньги под проценты. Вся привлекательность и теряется.

А 1800 – это невесть сумасшедшая сумма денег, что ли?! При, допустим, лимите в 100 000 руб – у меня отобьётся за 2,5 месяца, ваще не вижу никакой проблемы в плате в 1800 руб.

Собственно к чему тагие напряги-когда существует например баба Рая, или Хомяк, где всем этим можно восрльзоваться без платы за выпуск и без обслуживания. Да и Альфа уже созревает к возвращению к прежним тарифам.

Альфа уже с начала лета всё зреет, да никак не дозреет :)

Добрый день.

Почему при расчетах, не учитывается “минимальный ежемесячный платеж по карте”? Который составляет 3% от суммы и не менее 300₽… (см. скиин в посте) ?

По этой карте нет минимальных платежей внутри длинного грейса.

В мобильном приложении также висит баннер о данной карте. Тоже обещано вечно бесплатное обслуживание и снятие 50 тыс/мес.

КЛ там, кстати, выставлен 100 тыс

То есть без разницы, как именно заказывать?

Это у вас, наверное, уже предодобренное предложение.

Видимо, так и есть.

Однако у Открывашки эти баннеры при повторном входе пропадают. Логики не понял.

1. Если в сам Открытие на их дебетовку (через обначилку) положить, Открытие не отслеживает такие вещи, не блокирует?

2. Нужно ли следить, вдруг снятие 50 тыс. потом станет не в грейс?

Снятие налички в грейс фиксируется на весь срок действия карты или нет?

1. С чего бы им это блокировать, нет, конечно.

2. Фиксируется на срок действия карты. В условиях записано:

1.1.6. Поощрение – снятие наличных денежных средств с Карты осуществляется без комиссии. Сумма в размере до 50 000 рублей (в течение каждого Расчетного периода) входит в Льготный период. 50 000 рублей – это сумма наличных денежных средств, которую Клиент может снять со своего СКС без комиссии. Поощрение вступает в силу при выполнении условий Акции и действует на весь срок действия Карты.

А какой лимит на снятие наличных в “чужих” банкоматах?

50 000 руб за раз вполне можно снять, а больше и не надо (ну кроме какого-нибудь Сбера, который максимум 5000-7000 руб за раз выдаст).

Для статистики.

Какбэ предодобренный КЛ был в приложении 100 тыс. В заявке указал 200 тыс. И итоге дали 54 тыс :) К слову, надо учесть общую кр. нагрузку (у меня 4 КК Райфа).

Несмотря на результат заявки в МП после нескольких этапов скоринга с итоговой суммой 54 тыс., в банке операционист снова подавала заявку, уточняя некотрые моменты (напр, наличие имущества).

В договоре также вышло 54 тыс. после итогового скоринга.

Эх , в свое время оформил ее из за 10000 бонусов. Теперь буду ждать пока начислят и переоткрою.

Получил сегодня кредитку. Смущает что в тарифе указано что снятие наличных в банкоматах с комиссией 5,9% +590₽.

И вопрос по Приведи друга. Представитель сказал, что 3000 начисляется бонусными баллами, которые нужно вывести на дебетовую карту. Если я выпущу виртуальную карту, то можно их оттуда перевести по СБП? Или ими можно только компенсировать совершенные ранее покупки?

Раньше у Открытия было, что баллы можно компенсировать за покупки, причем по-моему только дорогие какие-то покупки (от 1500 руб.?). Как сейчас не знаю.

Комиссии не будет в рамках акции.

Верно, выплатят бонусами на бонусный счет, бесплатная виртуалка Opencard вполне подойдет. Ими можно компенсировать покупку от 1500 руб. Можно мобилку, например, на 3000 руб через сторонний сайт оплатить, эту операцию получится компенсировать бонусными баллами.

Здравствуйте. Мне, как человеку без официального дохода, не пенсионеру и не ИП, карту не одобрят?

И какие есть варианты для меня, чтобы заработать на кредите?

Вполне могут одобрить, если немного пофантазировать с местом работы.

Подробнее об этом можно почитать тут https://hranidengi.ru/odobrenie-kredita-ili-kreditnoj-karty-kak-povysit-verojatnost/

Мне – давнишнему (уже лет 10) клиенту банка с двумя реальными официальными местами работы, с красивой кредитной историей открывашка уже полгода отказывает в кредитке, штурмую примерно раз в месяц.

Спасибо за ответ. Хорошо, можно пофантазировать. Но подруге, которой сегодня одобрили кред. карту 120 дней, позвонили и велели принести справку о зарплате в офис, где будут выдавать саму карту.

Это значит для меня дорога всё таки туда закрыта?

выдали поверив на слово, причем в начале марта сего года, когда и документам то никто не верил)

Если есть уже старая карта 120 дней без процентов, можно получить вторую?

Открытие в одни руки дает только 1 основную кредитку 120 дней без%.

В описании ничего не говорится о возврате четвёртых 50к рублей (ведь банк не оставит их вам в подарок), скорее всего до 22 февраля нужно вернуть 200к, а не 150к, как указано в статье, правильно я понимаю?

Четвертые 50К пошли ведь уже в следующий 120-дневный грейс. 22 февраля нужно вернуть деньги за три периода, т.е. 150К в нашем случае.

Понял, спасибо.

При получении карты работник банка попросил для “активации карты” оплатить мобильную связь с нее на любой телефон от 100 руб. Или, сказал, нужно в тот же день сделать покупку с карты в магазине. Согласился на оплату мобильной связи. Подвоха нет?

Подвоха нет, просто в этом случае сотрудник, выдававший карту, получит бонус :)

Я правильно поняла 1200 за обслуживание и 3% мин платеж – их по итогу нет?

Внутри длинного грейса минимальные платежи по карте 120 дней без% от Открытия вносить не надо. К окончанию длинного грейса можно либо внести только минимальный платеж, если вам не нужен грейс и вы готовы платить проценты, либо полностью погасить задолженность за три расчетных периода, в общем, как и описано в примере в статье.

Нужно единоразово совершить покутпку от 3000 рублей или чтобы сумма покупок была от 3000 рублей, чтобы получить бонус по акции приведи друга?

Можно несколько покупок на общую сумму от 3000 руб.

Щас акция идет на черную пятницу 4500 дарят , получается и потратить надо 4500 или все так же 3000?

Эта такая первая акция Открытия со снятию наличных в грейс и сразу на весь срок действия карты? Оформил карту, снял первые 50 тыс. руб. Есть ощущение, что где-то Открытие потом кинет. Пока не пойму где. Может в условиях акции есть фраза, что Октрытие оставляет за собой право пересмотреть условия? Под эту фразу можно подвести что-угодно, например отменить акцию вообще, причем без предупреждения.

В условиях акции как раз написано, что бесплатная обналичка в грейс 50 000 руб за расчетный период будет до конца действия срока карты:

1.1.6. Поощрение – снятие наличных денежных средств с Карты осуществляется без комиссии. Сумма в размере до 50 000 рублей (в течение каждого Расчетного периода) входит в Льготный период. 50 000 рублей – это сумма наличных денежных средств, которую Клиент может снять со своего СКС без комиссии. Поощрение вступает в силу при выполнении условий Акции и действует на весь срок действия Карты.

А вдруг Открытие потом применит пункт 4.3 из этого же документа и отменит пункт 1.1.6:

4.3 Организатор вправе в течение периода действия Акции вносить изменения в настоящие Правила. При этом информация о любых изменениях настоящей Акции размещается на сайте Банка на странице Акции.

4.4 Факт участия в Акции означает полное и безусловное согласие Участника Акции с настоящими Правилами.

Все, халява кончилась (почти)

Как оказалось, расчетным периодом по этой карте является не месяц, следующий за первым снятием наличных, а все три первых месяца. При попытке снятия наличных в следующем месяце, банкомат вежливо сообщает, что превышен лимит снятия. Работник банка подтвердила мне, что 50 т.р. наличных можно снять лишь один раз в грейс период. Жаль, схема, описанная в этой статье выглядела в общем-то привлекательно.

В статье все правильно написано. По картам, оформленным с 17.10.2022 до 3.12.22 можно снимать по 50 000 руб/мес в течение всего срока жизни карты. По картам, выдаваемым с 04.12.22 льготная обналичка будет только первые 3 месяца

Я получил карту 02.11.2022, по Вашей реферальной ссылке, кстати, заказывал.))

В этот же день снял с карты 50 т.р., через месяц, т.е. 03.12.2022 попытался снять ещё 40 т.р., но банкомат, как я писАл выше, в выдаче наличных отказал с сообщением о превышении лимита снятия. Вчера я вновь попробовал снять наличные, результат был таким же. Поскольку банкомат находился в офисе банка Открытие, я зашел и поинтересовался у работника банка, занимающегося картами, почему мол, по истечении месяца, т.е. в следующий рассчетный период, я не могу снять наличные? На что получил ответ, что по этой карте можно снять наличные (50 т.р.) лишь однажды в течение льготного периода, т.к. рас четным периодом является весь период до платежного. Я, конечно, допускаю возможную некомпетентность сотрудника банка (это не редкость), она может и ошибать я, но банкомат-то не обманешь! Налик не даёт снять программа, заложенная в него,верно? Из чего я и сделал вывод, что условия обналички данной карты Вами были разобраны неверно. Если же в чём-то ошибаюсь я сам, то буду рад услышать от Вас или от кого-то другого пояснение этой ситуации.

С уважением.

Решение по вашему обращению: Здравствуйте, Евгений Андреевич! Мы рассмотрели ваше обращение № Сообщаем, что по карте расчетный период (РП) действует один календарный месяц с даты установки кредитного лимита. Если окончание РП приходится на нерабочий день, то дата переносится на ближайший рабочий день. Согласно акции “Бесплатное снятие наличных по КК 120 дней” бесплатное снятие распространяется на сумму до 50000,00 руб. в течение РП. В декабре дата окончания РП приходилась на 19.12.2022г., так как 17.12.2022г. был не рабочий день, в связи с чем, сумма, которую вы сняли 19.12.2022г. не вошла в льготный период и на нее было произведено начисление процентов. В индивидуальном порядке мы приняли решение вернуть списанные проценты. Денежные средства зачислим на ваш счет в течение двух рабочих дней. Спасибо, что вы с нами. Получается что даже в 3й раз если снимать 50 тыс. Рублей, после 60 дней с момента получения карты будут начислены проценты.

Решение по вашему обращению: Здравствуйте, Евгений Андреевич! Мы рассмотрели ваше обращение № Сообщаем, что по карте расчетный период (РП) действует один календарный месяц с даты установки кредитного лимита. Если окончание РП приходится на нерабочий день, то дата переносится на ближайший рабочий день. Согласно акции “Бесплатное снятие наличных по КК 120 дней” бесплатное снятие распространяется на сумму до 50000,00 руб. в течение РП. В декабре дата окончания РП приходилась на 19.12.2022г., так как 17.12.2022г. был не рабочий день, в связи с чем, сумма, которую вы сняли 19.12.2022г. не вошла в льготный период и на нее было произведено начисление процентов. В индивидуальном порядке мы приняли решение вернуть списанные проценты. Денежные средства зачислим на ваш счет в течение двух рабочих дней. Спасибо, что вы с нами. Получается что даже в 3й раз если снимать 50 тыс. Рублей, после 60 дней с момента получения карты будут начислены проценты.

А я завтра, 2 января, хотел снимать очередные 50 тыс.

Спасибо за сообщение. Мне в чате подтвердили эту информацию. В моем случае расчетный период (РП) закончится только 9 января (а я думал, что 31 декабря или 1 января), новый РП начнется 10 января.

Сослались на п.6.9 такого документа: https://cdn.open.ru/storage/files/TF-165-14_rules_bank_cards.pdf

Вот у Вас 19.12.2022 закончился расчетный период. А когда у Вас закончится следущий расчетный период? И почему? Даже не факт, что он начался 20.12.2022. Не узнавали в Открытии?

Только что поимели на 120дней без% от Открытия.При снятии бесплатной налички удлинили расчетный период с 1 декабря до 9 января(вместо календарного месяца).Получилось снятие более 50 штук за расчетный период.Сразу пошли %.При обращении в чат долго уверяли что никаких начислений не видят,но потом все нашли.Так что будьте осторожны с этими прощелыгами.Всем добра

Попробуйте обратиться с претензией, см. комментарий ниже Евгения. Путаница с этими расчетными периодами:

банк ссылается на пункт 6.9 этого документа:

https://cdn.open.ru/storage/files/TF-165-14_rules_bank_cards.pdf

но этот же документ п. 1.58 говорит, что “1.58. Расчетный период – период времени для учета Операций на СКС, начисления Процентов за пользование Кредитом, а также пеней, неустоек (если применимо в соответствии с Индивидуальными условиями и (или) Тарифами) и комиссий, предусмотренных Договором. Проценты за пользование кредитом, начисленные в Расчетном периоде, включаются в состав Минимального ежемесячного платежа по Карте, подлежащего уплате в течение Платежного периода, который следует за Расчетным периодом. Продолжительность Расчетного периода, даты его начала и окончания определяются Индивидуальными условиями и (или) Тарифами”.

Этот документ озаглавлен не как “тарифы”. Ищем документ “Тарифы”. Есть такой документ (вот он озаглавлен как “тарифы”): https://cdn.open.ru/storage/files/tariff_credit_card_120days.pdf

В нем нет никаких упоминаний про рабочий/нерабочий день.

Вроде как несоответсвие документов друг другу.

Так что можно попробовать:

1. Подать претензию в Открытие.

2. Если не удовлетворят, то пожаловаться на Открытие в ЦБ (www.cbr.ru) приложив вот эти выкладки с противоречивостью документов.

P.S. В моем случае я не уверен, что РП закончится 31 января, а не 8 февраля. Так как не нашел фразы, что следующий РП начинается после окончания предыдущего (хотя это вроде очевидно). Наверно попозже еще поспрашиваю в чате Открытия.

Мне кажется,что это специально оставленная лазейка для поимения клиента.Бодаться с ними себе дороже выйдет.А специально отслеживать все эти трактовки расчетного периода нет ни времени ни желания.Так что пусть идут нахер со своими плюшками и повадками потомственных конокрадов.

Подскажите, а льготный период у открытия точно честный? Из примера, приведенного на иллюстрации (траты 4 января, 4 февраля и 4 марта 8, 5 и 5 тыс. соответственно и возврата всей суммы 18 тыс. до 3 мая получается, как при нечестном ЛП. Или я чего-то не понимаю?

При «нечестном» траты с 4 апреля по 3 мая тоже нужно возвратить 3 мая. А на деле они уже идут в следующий трёхмесячный льготный период с погашением 3 августа, т.е. это «честный». Здесь период трат 3 месяца, а платёж в течение месяца за ним. Можете присмотреться к кредитной сберкарте – там период трат месяц, а на платёж отводится 3 месяца. Где-то такой подвид «честного» льготного периода называли «честнейшим».

А траты с 4 февраля по 3 марта и 4 марта – 3 апреля нужно вернуть до 3 мая? Или (условно) до 3 июня и 3 июля соответственно?

В открытии всё до 3 мая, в сбере – до 31 мая и 30 июня соответственно (периоды привязаны к календарным месяцам).

Получается, что при достаточно большом лимите оптимальнее всего (с точки зрения использования максимальных сумм с максимальным грейсом) тратить в начале 1, 4, 7 и и.д. месяцев (с шагом в 3 месяца)? Например, по 50% от лимита (кроме варианта, когда весь лимит расходуется в начале грейса и возвращается к его окончанию)?

Да

В дополнение к предыдущему комментарию: вопрос только по Открытию, к Сберу (и другим) не относится :)

А где ещё честнейший Грейс, кроме сбера? Очень интересно

У Газпрома расчетный период – два месяца, а с учетом, что льготный период длинный, то получается, что реальный период чередуется: то 6 мес.,то 5 мес., т.е. больше Сбера с его 4 месяцами. Косяк Газпрома в том, что погашение кредита идет 1-2 дня, а у Сбера, как я понимаю, моментально.

Вот здесь подробно https://t.me/hranidengi/3765

По расчетным периодам Открытия третий человек в чате сказал так (в моем случае):

РП начался 1 декабря, закончился 9 января.

Следующий РП начался 10 января, закончится 31 января.

ПП начнется 1 февраля, закончится 28 февраля.

Логика типа такова: РП длится месяц, если конец на нерабочий день, то РП удлиняется, зато следующий РП тогда укорачивается.

В моем случае (начало КЛ у меня было 1 числа) – месяц это получается календарный месяц (январь, февраль, март и т.д.):

У кого РП начинается в середине месяца, то узнавайте в чате, когда у вас начало и конец всех РП. Тут зависит от того, как считать кол-во дней в месяце, если начало РП, например, в середине января, а конец в середине февраля.

Единственное, что окончание ПП точно известно, оно явно указывается в МП как “дата окончания льготного периода”.

Третий человек в чате, похоже, отвечал на вопрос по кредитной Opencard. У сабжа РП, начатый 1 декабря, длится до 28 февраля.

Так сейчас только разово можно деньги снимать в течение первых трёх месяцев, а потом всё? Только покупки?

Да, у новичков только первые 3 месяца, у старичков, которые успели вовремя оформить карту, обналичка в грейс и без комиссии продолжает работать до конца действия карты.

Насчет скорости погашения есть гипотеза, что не гасят в нерабочий день: погасил в вск вечером, в пнд вечером еще задолженность висит. В чате ответили так:

“погашение происходит на следующий рабочий день, поэтому у вас сумма должна быть списана сегодня до конца дня (23:59 по МСК).”

Т.е. если срок погашения придется на вск (в приложении будет воскресная дата), то на всякий случай платить за три дня, т.е. как минимум в пятницу , а лучше в четверг.

А можете подсказать, пожалуйста, закрыть кредитку при рефинансировании можно любую или именно ту, что рефинансировали?

У Открытия достаточно закрыть любую кредитку, которая была активна на момент рефинансирования, не обязательно именно ту, которую рефинансировали.

У этой кредитки есть возможность рефинансировать другие? Из статьи не понятно. В рекламе на сайте банка, рефинансирование упоминается у другой кредитки

У карты 120 дней без% от Открытия есть возможность рефинансировать другие кредитки.

Добрый день. А можно закрыть дистанционно карту Открытия? Особенно интересует кредитная. В МП такого функционала не нашел.

Дебетовки точно закрывал удаленно, про кредитки не знаю.

I don’t think the title of your article matches the content lol. Just kidding, mainly because I had some doubts after reading the article.

Your article helped me a lot, is there any more related content? Thanks!

Thanks for sharing. I read many of your blog posts, cool, your blog is very good.

Your point of view caught my eye and was very interesting. Thanks. I have a question for you.

I don’t think the title of your article matches the content lol. Just kidding, mainly because I had some doubts after reading the article.

Can you be more specific about the content of your article? After reading it, I still have some doubts. Hope you can help me.

Can you be more specific about the content of your article? After reading it, I still have some doubts. Hope you can help me.

Your article helped me a lot, is there any more related content? Thanks!

Can you be more specific about the content of your article? After reading it, I still have some doubts. Hope you can help me.

Your article helped me a lot, is there any more related content? Thanks!

Thanks for sharing. I read many of your blog posts, cool, your blog is very good.

Your point of view caught my eye and was very interesting. Thanks. I have a question for you.

Can you be more specific about the content of your article? After reading it, I still have some doubts. Hope you can help me.

Can you be more specific about the content of your article? After reading it, I still have some doubts. Hope you can help me.