Обновлено 23.03.2022.

Давайте посчитаем выгоду от обналичивания кредитных средств с карты «110 дней без %» от «Райффайзенбанка» и размещения их на накопительном счете банка «Хоум Кредит» под 8,5% годовых. Данный счет можно открыть при наличии бесплатной дебетовой карты «Польза». Если заказать «Пользу» по этой ссылке и потратить от 500 руб., то банк подарит 500 баллов (эквивалентны 500 руб.).

Проценты по накопительным счетам сейчас растут, при желании уже можно найти доходность и в 9-10% годовых. Но мы возьмем ставку именно в 8,5%, чтобы сравнить со сделанным ранее аналогичным расчетом для карты «100 дней без %» от «Альфа-Банка» (там ежемесячно без комиссии и с сохранением льготного периода можно снимать в банкоматах до 50 000 руб./мес.).

Напомню, по карте «110 дней» от «Райффайзенбанка» в первые два месяца (календарные) с карты можно выводить весь кредитный лимит без последствий (можно в партнерских и собственных банкоматах, можно исходящим переводом по номеру карты в другой банк, можно переводом на свою же дебетовку «Райфа»). С третьего месяца доступна обналичка без комиссии и в грейс до 50 000 руб./мес.

UPD: 23.10.2022

У новых карт «110 дней без %» от «Райффайзенбанка» сохранилась возможность обналичивать без последствий до 50 000 руб./мес. без комиссии и с сохранением льготного периода, а вот обналичить без последствий весь кредитный лимит в первые два месяца больше нельзя.

Возможность обналичивать по 50 000 руб./мес. появилась ещё на кредитке «120 дней без %» от «Открытия». О том, насколько данная функция выгодна, можно почитать в статье «Кредитная карта банка Открытие 120 дней без процентов: сколько можно заработать».

Подпишись на канал @hranidengi в Telegram — только там самая оперативная информация об обновлениях, полезные лайфхаки и другие интересности из мира финансов.

А ещё финансовый форум Храни Деньги! уже работает:)

А ещё финансовый форум Храни Деньги! уже работает:)

Храни Деньги! рекомендует:

Кредитная карта Райффайзенбанка 110 дней без процентов: сколько можно заработать

Кредитная карта Райффайзенбанка 110 дней без процентов: сколько можно заработать

Прежде всего нужно сказать, что обналичивание кредитных денег по приведенной здесь схеме не только выгодно, но еще и улучшает кредитную историю. В кредитном отчете будут видны солидные обороты по кредитке, при этом реальные покупки по карте проходить не будут. А значит, повысится вероятность одобрения кредитных карт других банков или нужного кредита c пониженной процентной ставкой, например ипотеки. Как еще можно улучшить кредитную историю, читайте в статье «Одобрение кредита или кредитной карты: как повысить вероятность».

Допустим, 9 декабря мы оформили карту «110 дней без %» с кредитным лимитом в 200 000 руб. Дата выписки у нас в этом случае будет 6 число каждого месяца. Смещение дат из-за праздников или выходных для расчетов учитывать не будем, все-таки наша цель — показать примерный доход за год, а не с точностью до копейки.

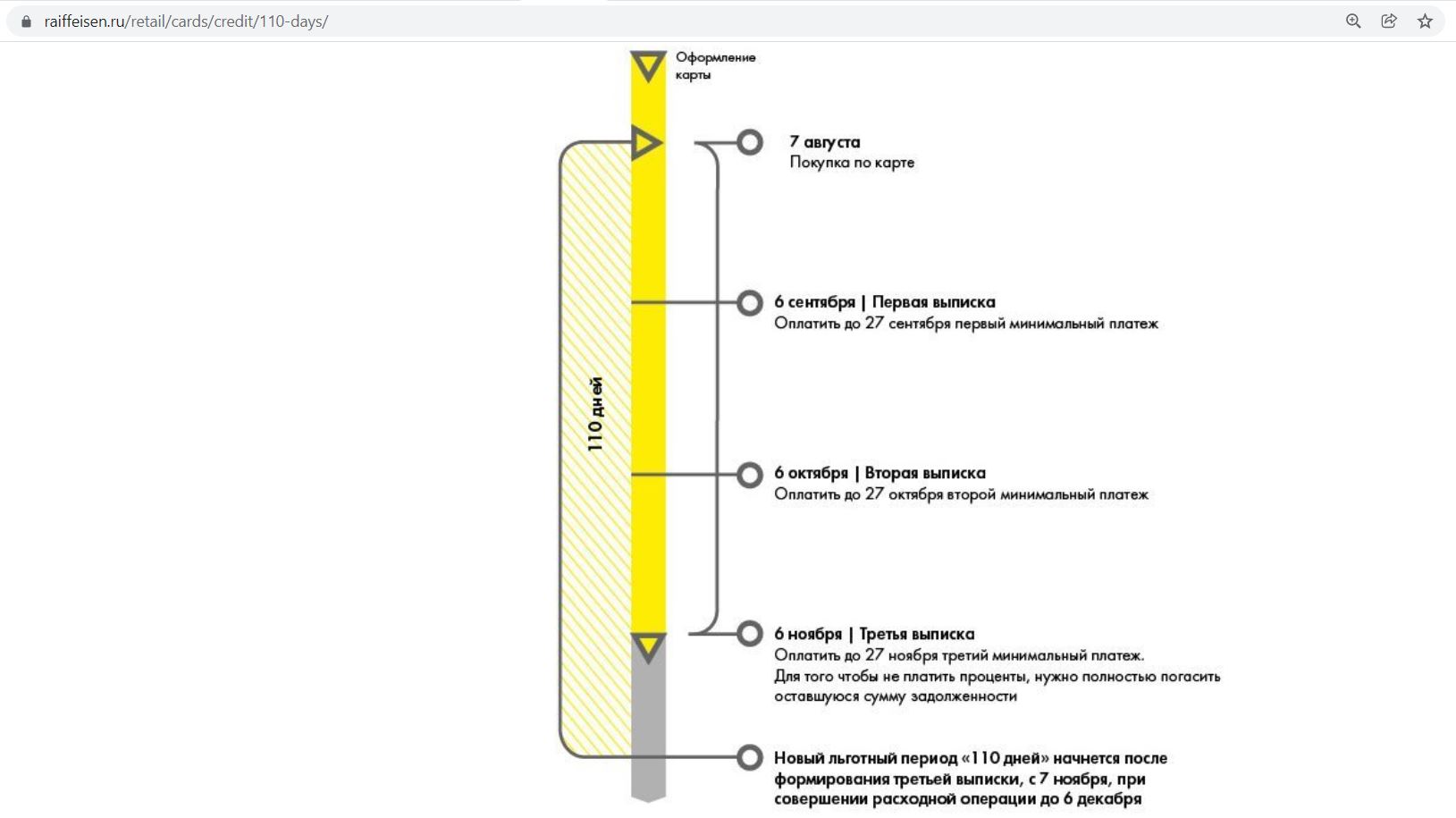

На официальном сайте работа льготного периода по кредитной карте «Райффайзенбанка» изображена следующим образом:

Суть наших действий будет заключаться в следующем: мы снимем весь кредитный лимит сразу после получения карты, дождемся первой выписки и вернем всю задолженность обратно, и тут же ее опять снимем, тем самым снова запустив длинный 110-дневный грейс-период. Потом мы сменим дату выписки, чтобы еще продлить время использования всего обналиченного лимита. Дальше будем обналичивать по 50 000 руб./мес., конечно, не забывая ежемесячно вносить минимальные платежи в 3%. Эта схема как раз описана в подробной статье про карту «110 дней без %».

Многие клиенты любят вносить все платежи в самый последний день, я же всегда оставляю запас по времени, на всякий случай.

Cертификат на 1500 руб. за бесплатную «115 дней без %» от «Ренессанс Банка», вечно бесплатная кредитка «Альфа-Банка» с бесплатной обналичкой и кэшбэком, до 5 000 руб. за брокерский счёт в «Альфа-Банке», 2000 руб. за кредитную «Платинум» от «Т-Банка» с бесплатной обналичкой заёмных средств, сертификат на 1000 руб. за бесплатную карту «МТС Деньги», 1000 руб. за бесплатную «Халву» от «Совкомбанка», 2000 руб. за бесплатную «ОТП Карту», сертификат на 1000 руб. + 1500 баллов за бесплатную «Твой Кэшбэк» от «ПСБ», 1000 руб. за бесплатную «Альфа-Карту», сертификат на 1000 руб. за карту «Газпромбанка» с удвоенным кэшбэком, 1000 руб. за бесплатную My Life от «УБРиР» с кэшбэком 5% на ЖКХ, 1000 руб. за карту Black от «Т-Банка»

Храни Деньги! рекомендует:

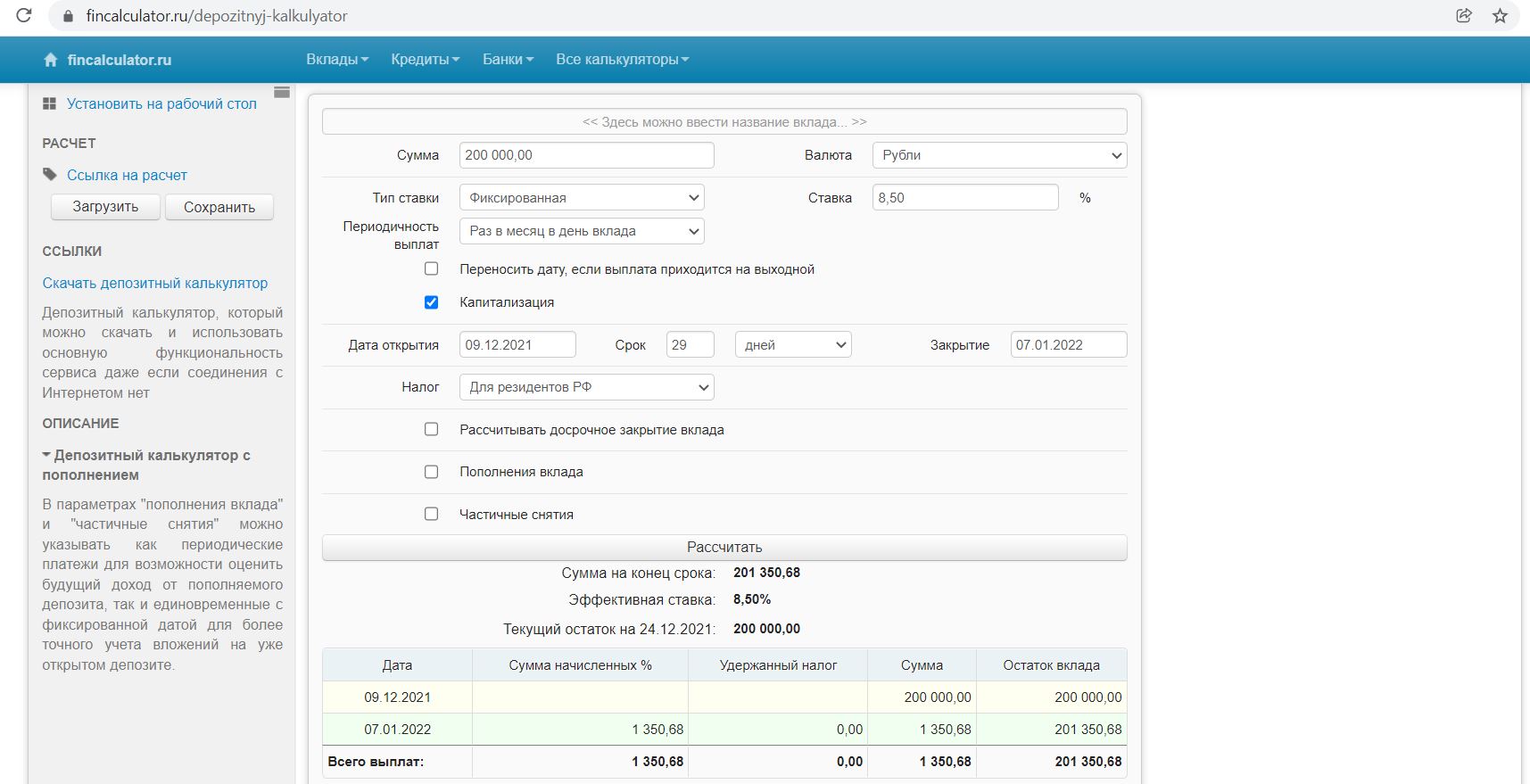

Итак, 9 декабря переводим все 200 000 руб. на «Пользу» от «Хоум Кредит» (а оттуда внутрибанковским переводом сразу кладем на накопительный счет, теховера не будет). 7 января (когда начнется уже новый расчетный период) вернем все обратно в «Райф» (можно стянуть, можно перевести межбанком, можно с помощью Системы быстрых платежей), чтобы перезапустить 110-дневный грейс с 7 января. За эти 29 дней процентами накапает 1350,68 руб.

Получится, что с 7 января по 6 февраля будет первый расчетный период, с 7 февраля по 6 марта — второй, с 7 марта по 6 апреля — третий, значит, до 27 апреля нужно будет внести всю задолженность за эти три расчетных периода (подойдет к концу наш 110-дневный длинный грейс). Однако этот срок мы еще немного продлим за счет смены даты выписки в апреле — это нужно сделать после желаемой даты, но до текущей. В нашем случае это будет промежуток времени со 2 апреля до 5 апреля.

Январь — это будет наш второй календарный месяц в «Райфе», когда можно обналичить весь кредитный лимит. Сделаем это 8-го января, на следующий день (чтобы с погашенной задолженностью кредитка «переночевала» — это не обязательно, но я всегда так делаю по всем своим кредитным картам, для перестраховки).

Месяц с 8 января по 7 февраля наши 200 000 руб. пролежат на накопительном счете, принеся нам 1397,26 руб. дохода.

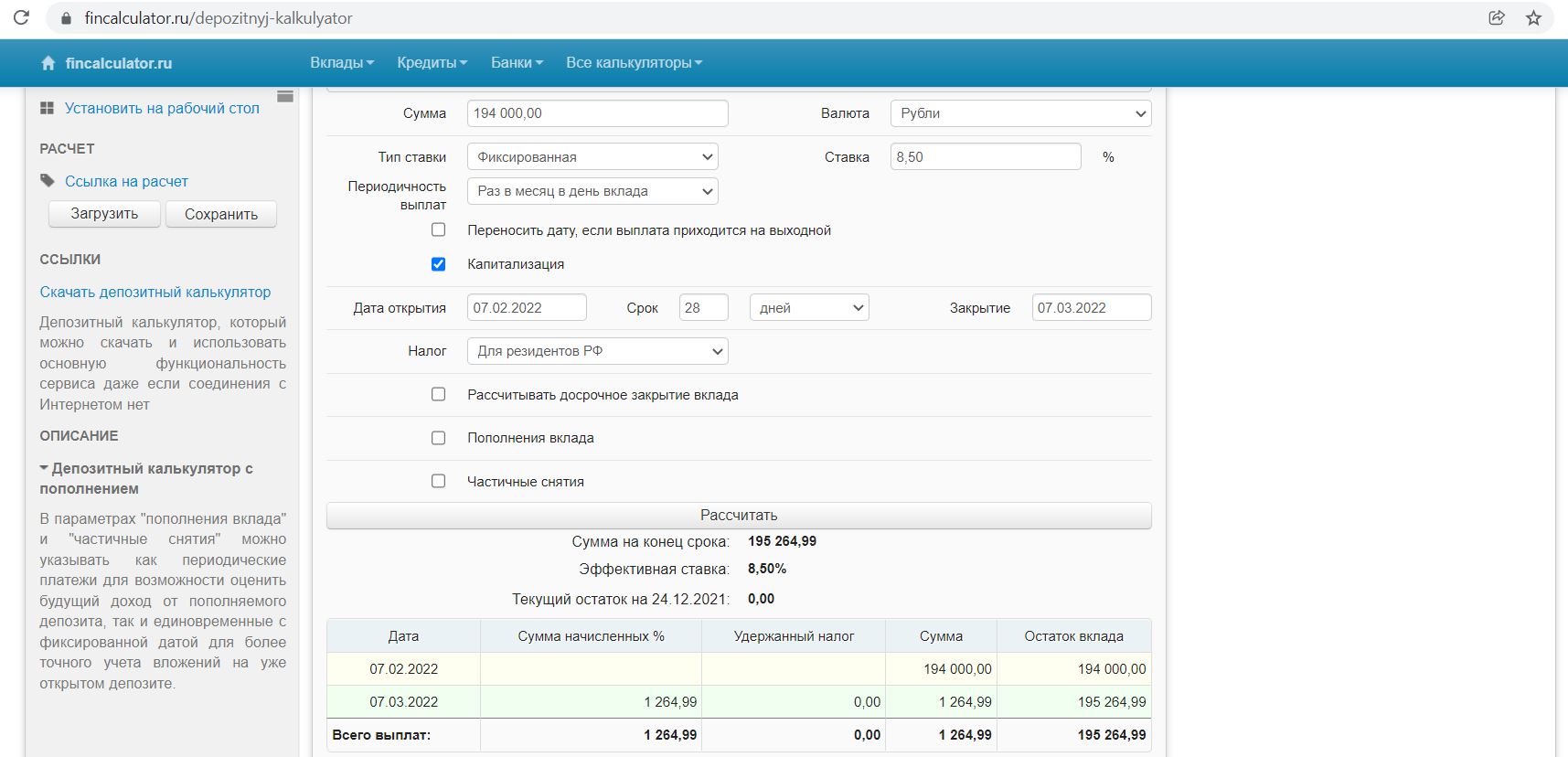

7 февраля внесем минимальный платеж в 3% — 6000 руб. (это можно сделать и позже в течение 20 дней платежного периода, но, опять же, я всегда это делаю сразу после его выставления, чтобы не забыть). В итоге с 7 февраля по 7 марта на накопительном счете будет лежать 194 000 руб., что принесет нам за это время 1264,99 руб.

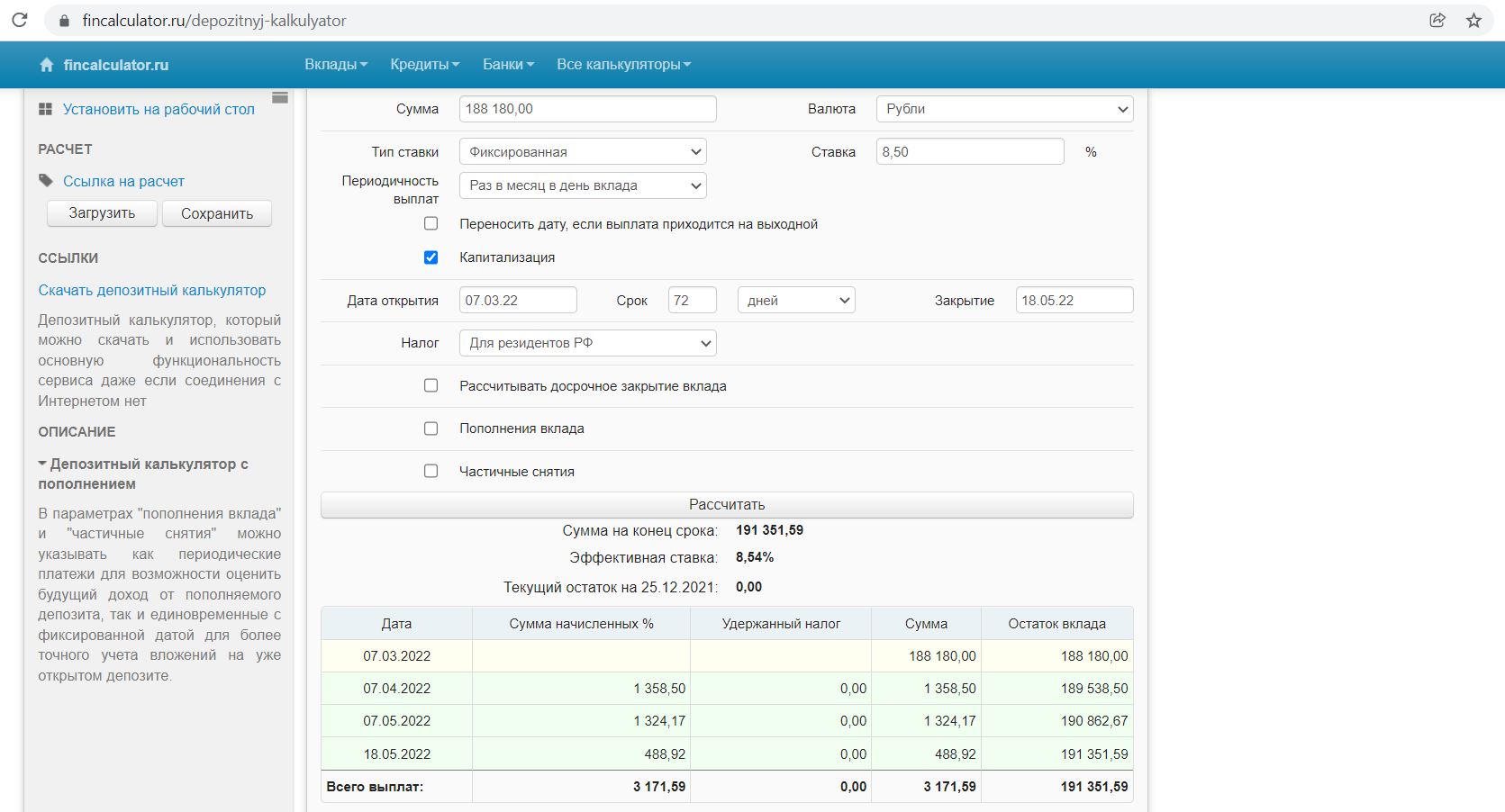

7 марта вносим очередной минимальный платеж в 3% (194 000*0,03) — 5820 руб., т.е. с 7 марта на накопительном счете будет лежать 188 180 руб.

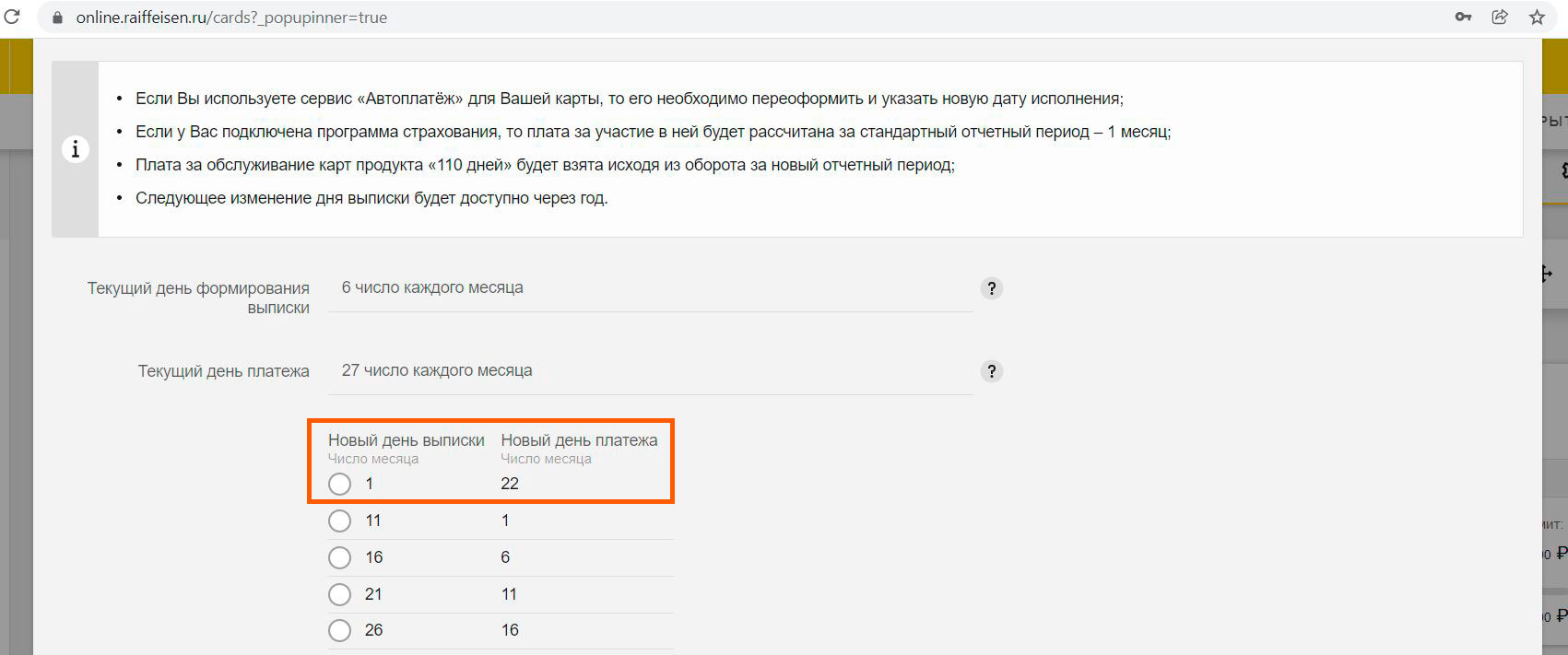

Дальше 2 апреля до выставления очередного минимального платежа (в нашем случае до 6 апреля, но после желаемой даты выписки 1-го числа) в интернет-банке делаем заявку на перенос даты выписки с 6-го на 1-е число.

Теперь наша очередная выписка будет не 6 апреля, а уже 1 мая (т.е. в апреле минимальный платеж вносить не надо) и погасить нашу задолженность за три расчетных периода нужно будет до 22 мая.

Берем запас и будем гасить всю задолженность 18 мая, т.е. с 7 марта до 18 мая на нашем накопительном счете будут лежать все 188 180 руб., принеся за это время 3171,59 руб.

В итоге за счет возможности в первые два календарных месяца обналичить весь кредитный лимит без комиссии и в грейс, перезапуска длинного грейса во втором месяце и переноса даты выписки, в период с 9 декабря по 18 мая удалось заработать:

1350,68 + 1397,26 + 1264,99 + 3171,59 = 7184,52 руб.

Ну а дальше начинаем обналичивать по 50 000 руб./мес.

19 мая снимаем майские 50 000 руб. (на самом деле уже 2 мая можно было снять остатки кредитного лимита, внесенного ранее в качестве минимальных платежей, но мы этого не делали, чтобы не путаться).

Получаем опять первый расчетный период с 2 мая по 1 июня (по факту снимаем 50 000 руб. 19 мая), доход за это время — 163,01 руб.

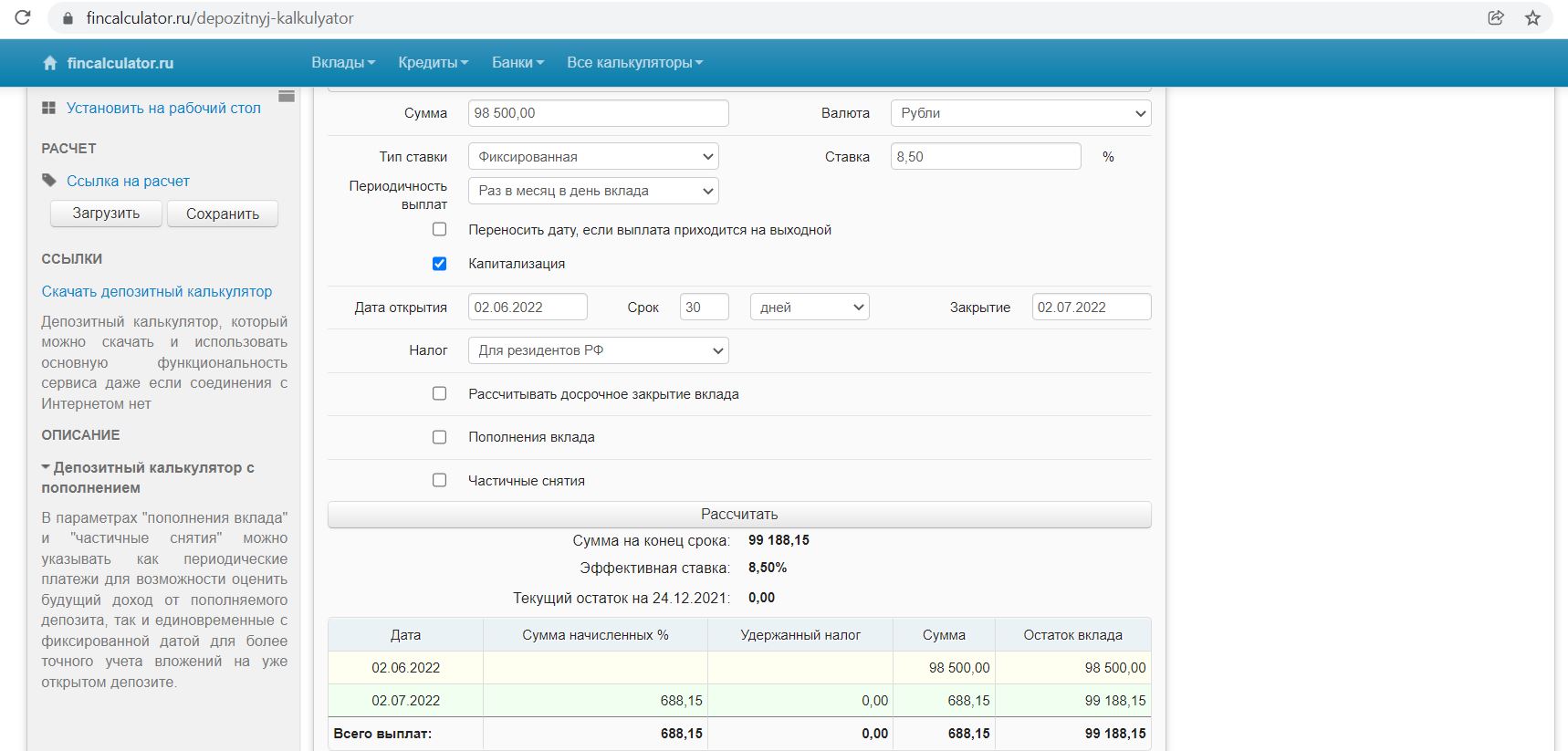

Второй период — с 2 июня по 1 июля (снимаем 50 000 руб. и вносим минимальный платеж в 50 000*0,03=1500 руб., в итоге в это время на накопительном счете лежит 98 500 руб.), доход за это время составит 688,15 руб.

Третий период — со 2 июля по 1 августа (вносим минимальный платеж 2955 руб. и опять снимаем 50 000 руб., в итоге на накопительном счете лежит 145 545 руб.), доход составит 1596,94 руб. Задолженность за эти три расчетных периода опять гасим с запасом 18 августа.

Повторюсь, что 50 000 руб. можно снимать сразу после окончания третьего расчетного периода (они пойдут уже в следующий длинный грейс), а не после погашения всей задолженности, но опять же, чтобы не запутаться с датами, в примере мы поступаем именно так.

Следующий 110-дневный грейс будет таким же: первый расчетный период с 2 августа по 1 сентября, второй — с 2 сентября по 1 октября, третий — с 2 октября по 1 ноября, долг погасим 18 ноября. Условно возьмем такой же доход (163,01+688,15+1596,94=2448,16 руб.), как и во второй длинный 110-дневный грейс, чтобы не загромождать текст расчетами.

Дальше с 19 ноября до 1 декабря на накопительном счете будет лежать 50 000 руб. (доход 151,37 руб.), со второго декабря по 10 декабря — 98500 руб. (доход 183,51 руб.).

В итоге за год владения картой «110 дней без %» от «Райффайзенбанка» и размещения обналиченного кредитного лимита на накопительном счете «Хоум Кредит» под 8,5% годовых наша выгода составит:

7184,52+2448,16+2448,16+151,37+183,51=12415,72 руб.

Думаю, можно округлить в большую сторону до 13 000 руб., если все-таки после каждого третьего расчетного периода в начале месяца сразу обналичивать кредитные деньги, не дожидаясь полного гашения задолженности за три расчетных периода, и минимальные платежи вносить попозже.

В общем, «110 дней без %» от «Райффайзенбанка» получилась чуть выгодней карты «Альфа-Банка» «100 дней без %». Со второго года «Райф» еще больше оторвется, так как «110 дней без %» сейчас можно оформить с бесплатным обслуживанием, а кредитка «Альфа-Банка» бесплатна только первый год.

Вывод

Вывод

Итоговая выгода от использования кредитной карты «110 дней без %» от «Райффайзенбанка» составила около 13 000 руб. и при этом наша кредитная история заметно улучшилась (т.к. по кредитке проходили серьезные обороты, а просрочек не было). Много это или мало, пусть каждый решает сам.

Также нелишним будет напомнить, что «Райффайзенбанк» позволяет одному клиенту иметь несколько кредитных карт «110 дней без %», и с каждой из них в первые два месяца можно снять без последствий весь кредитный лимит, а потом по 50 000 руб./мес.

Другие выгодные кредитные карты можно посмотреть в статье «Лучшие кредитные карты 2022».

Надеюсь, моя статья была вам полезна, о всех уточнениях и дополнениях пишите в комментариях.

За обновлениями в этой и других статьях можно следить на канале "Храни Деньги!": @hranidengi.

Подписывайтесь, чтобы быть в курсе всех изменений:)

Реклама. Информация о рекламодателе по ссылкам в статье.

Подскажите, а то запутался. После даты выписки (21 число) внёс минимальный платёж 9числа (нужно до 11 числа). Можно ли сразу снять минимальный платёж в рамках льготного лимита в 50 тысяч в месяц?

Можно.

По ранее выданным картам (до марта) продолжает действовать снятие без комиссии. Снял сегодня для проверки 1000 – комиссии не было, и робот в чате написал, что условия действуют

Верно, ранее выданные карты продолжают работать на прежних условиях.

Правильно ли я понимаю инфу на сайте райфа, что карты выданные с 1 июня 2022 снова можно использовать для снятия наличных до 50000 без комиссии и в грейс?

Правильно.

А снятие наличных до 50000 без комиссии и в грейс до какой даты будет действовать у карт, выданных в прошлом году летом – осенью 2021?

До конца срока действия карты.