Обновлено 20.03.2024.

«Ренессанс Банк» — заметный игрок на рынке кредитных карт, его бесплатная кредитка «Разумная» с грейсом до 145 дней и постоянными акциями стала довольно популярной.

Однако банк решил не останавливаться на достигнутом и в июне 2023 года представил новую кредитную карту «2 года без %», по которой на покупки в первые 30 дней положен приветственный льготный период в 2 года, а на последующие — 200 дней.

Вот как выглядит реклама новой карты на сайте банка:

UPD: 20.03.2024

«Ренессанс Банк» продолжает закапывать свою кредитку «2 года без %». Честно говоря, подобной ереси у других банков я не припомню.

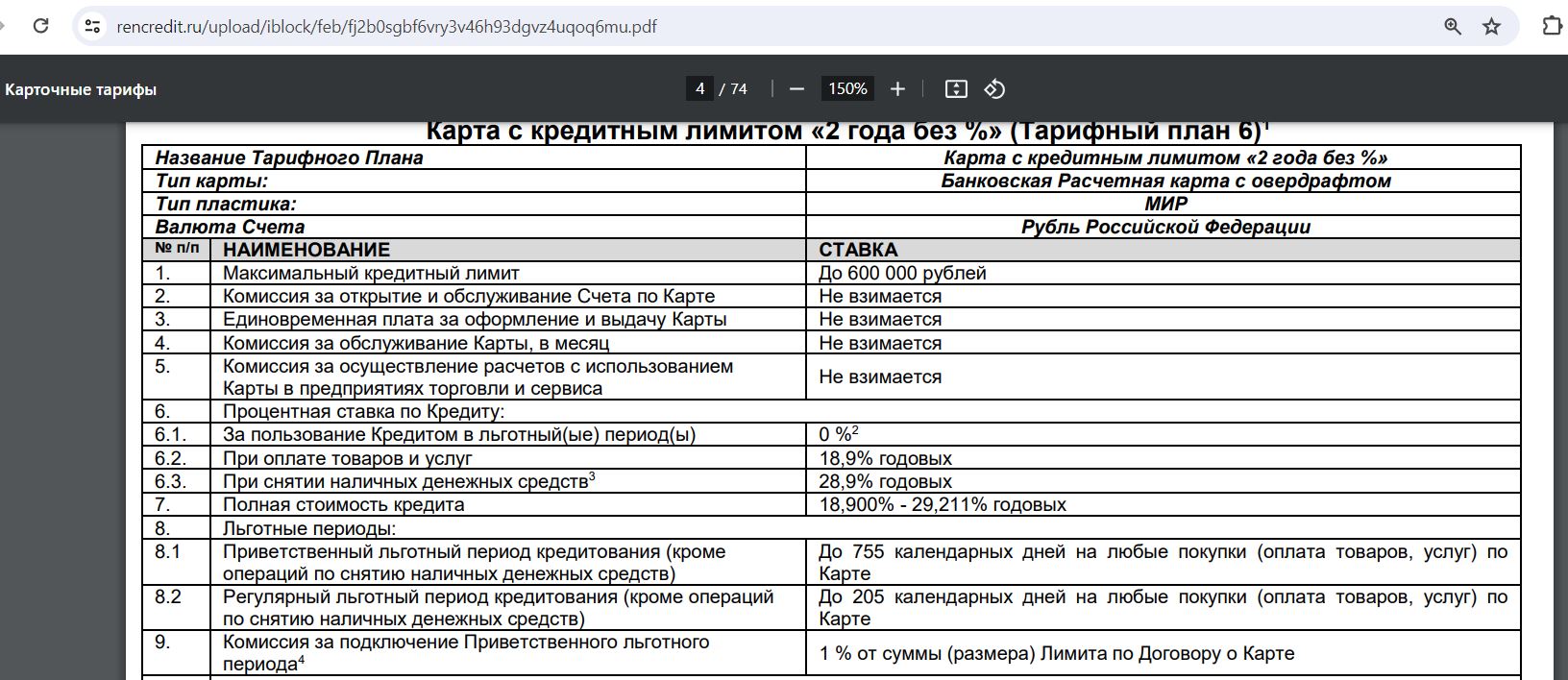

По картам, выдаваемым с 18.03.24, для покупок в первый месяц «беспроцентный» период в 2 года будет стоить 1% от величины одобренного кредитного лимита ежемесячно. При этом для сохранения грейса нужно делать покупки от 1000 руб./мес., иначе льготный период слетит:

Подпишись на канал @hranidengi в Telegram — только там самая оперативная информация об обновлениях, полезные лайфхаки и другие интересности из мира финансов.

А ещё финансовый форум Храни Деньги! уже работает:)

А ещё финансовый форум Храни Деньги! уже работает:)

Храни Деньги! рекомендует:

Кредитная карта 2 года без % от Ренессанс Банка. Особенности

Кредитная карта 2 года без % от Ренессанс Банка. Особенности

1 Бесплатное обслуживание.

Выпуск и обслуживание карты «2 года без %» от «Ренессанс Банка» сейчас бесплатны без условий навсегда, заявку можно оставить онлайн, при этом решение о выдаче банк примет за несколько минут. Платёжная система у карты — МИР.

Перевыпуск карты по любой причине также бесплатен:

Во многих городах реализована бесплатная доставка.

Максимальный кредитный лимит у новой карты — до 600 000 руб. (определяется индивидуально).

После получения карту необходимо активировать на горячей линии, либо в интернет-банке/мобильном приложении.

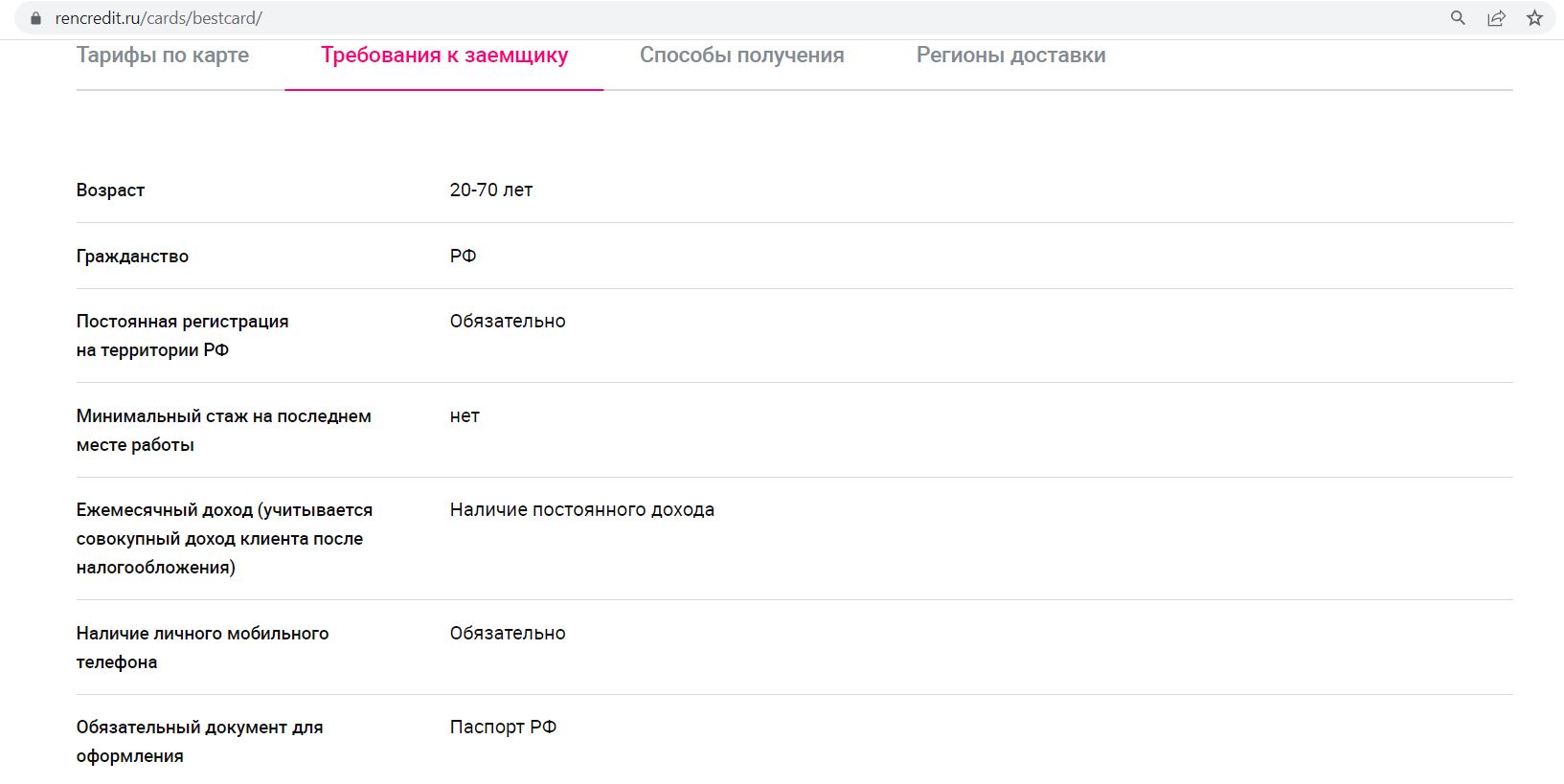

«Ренессанс Банк» не предъявляет жёстких требований к потенциальным обладателям своих кредитных карт, для оформления достаточно паспорта, подтверждать доход не нужно, на работу не звонят:

При этом отказать в выдаче банк, конечно, тоже может. О том, как повысить вероятность одобрения кредитных карт можно почитать в этой статье.

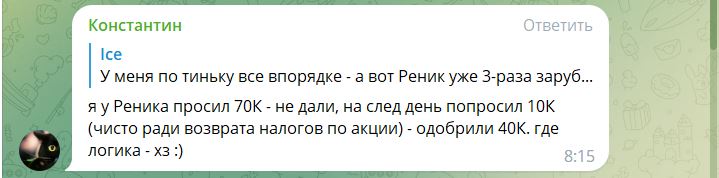

В случае отказа повторную заявку, судя по отзывам, можно подавать уже через несколько дней:

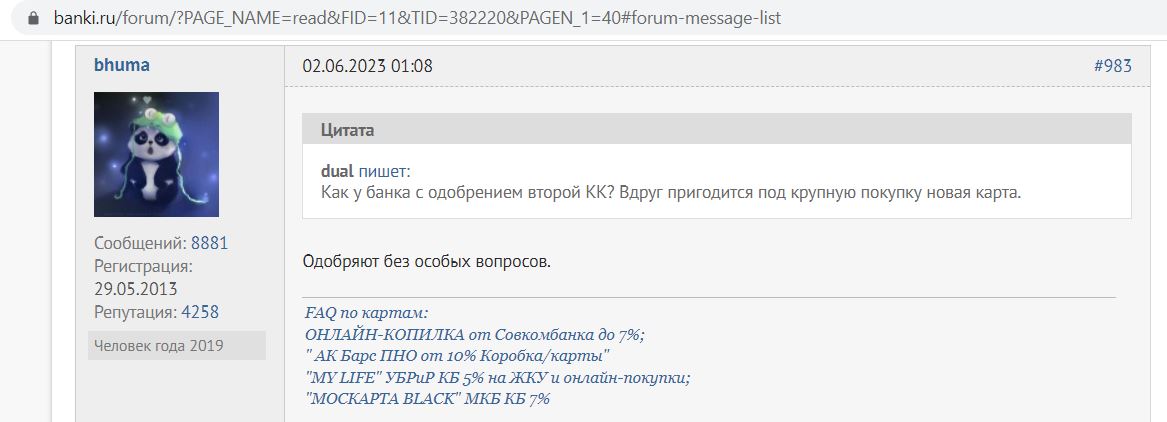

Один клиент может иметь несколько кредитных карт «Ренессанс Банка»:

26 000 руб. за брокерский счёт «Совкомбанка», сертификат на 2500 руб. за накопительный счёт «Газпромбанка», вечно бесплатная кредитка «Альфа-Банка» с бесплатной обналичкой и кэшбэком, 10 000 руб. за бесплатный брокерский счёт в «Альфа-Банке», до 5000 руб. за бесплатный брокерский счёт в «Т-Банке», 2000 руб. за кредитную «Платинум» от «Т-Банка» с бесплатной обналичкой заёмных средств, сертификат на 1000 руб. за бесплатную карту «МТС Деньги», 1000 руб. за бесплатную «Халву» от «Совкомбанка», 500 руб. за бесплатную «ОТП Карту» с кэшбэком 5% на ЖКХ, сертификат на 1000 руб. + 1500 баллов за бесплатную «Твой Кэшбэк» от «ПСБ», сертификат на 1200 руб. за бесплатную «Альфа-Карту», сертификат на 1600 руб. за карту «Газпромбанка» с кэшбэком 100% в супермаркетах, 1000 руб. за бесплатную My Life от «УБРиР» с кэшбэком 5% на ЖКХ, 1000 руб. за карту Black от «Т-Банка»

Храни Деньги! рекомендует:

2 Льготный период 2 года/200 дней.

По карте «2 года без %» от «Ренессанс Банка» на покупки в первые 30 дней после выдачи карты (учёт идет по дате авторизации) действует приветственный льготный период в 2 года (+25 дней на погашение этой задолженности, так что всего получается 365+365+25=755 дней). На покупки со второго месяца предоставляется регулярный льготный период: грейс составит 6 месяцев + 25 дней на погашение задолженности. При этом внутри длинных грейсов нужно не забывать вносить минимальные платежи (3% от суммы задолженности, минимум 300 руб.):

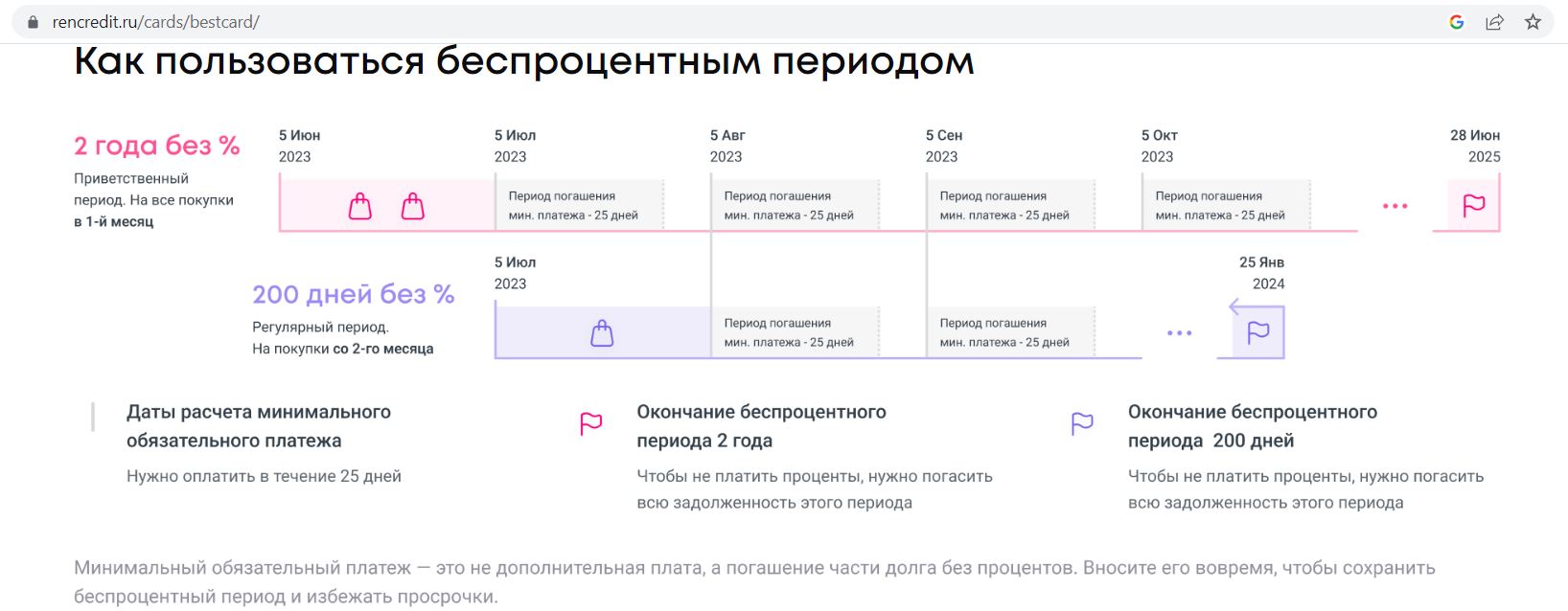

«Ренессанс Банк» разместил у себя на сайте наглядную картинку работы льготного периода. Легко заметить, что приветственный и регулярный льготные периоды идут параллельно.

Допустим, 5 июня мы получили карту (теперь эта расчётная дата в каждом месяце будет началом платёжного периода для внесения минимального платежа), и до 5 июля можно делать покупки, на которые будет распространяться приветственный льготный период в 2 года, полностью погасить эту задолженность нужно будет до 28 июня 2025 года (2 года + 25 дней на погашение).

На покупки с 5 июля будет действовать регулярный льготный период до 205 дней. К 25 января 2024 (к 205 дню) нужно будет погасить всю задолженность, образовавшуюся во время регулярного льготного периода.

При этом внутри длинных грейсов нужно не забывать вносить минимальные платежи (это не дополнительная плата, а погашение части долга без процентов).

Если задолженность по регулярному льготному периоду погасить досрочно, скажем, 10 августа, и сделать первую покупку 15 августа, то новый длинный 205-дневный грейс начнётся не с 15 августа, а с 5 августа (т.е. с расчётной даты). В принципе, это удобно, чтобы не было путаницы в датах платежей приветственного и регулярного периодов.

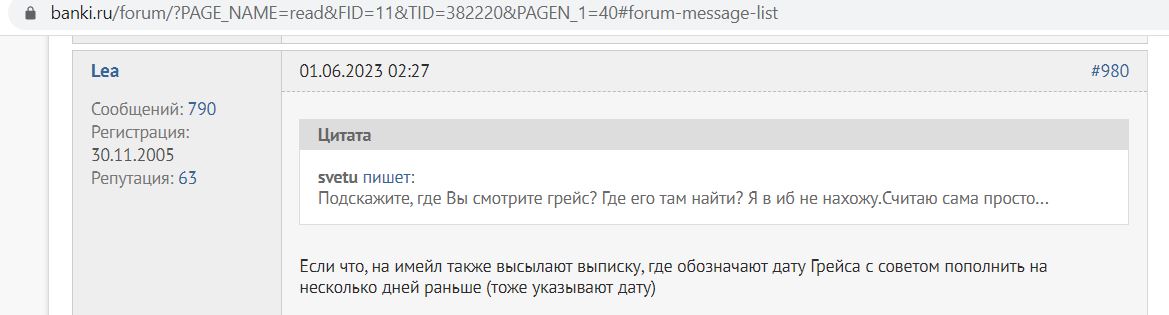

В мобильном приложении «Ренессанс Банка» будут все необходимые даты и суммы, также данная информация будет указана в выписке на электронной почте.

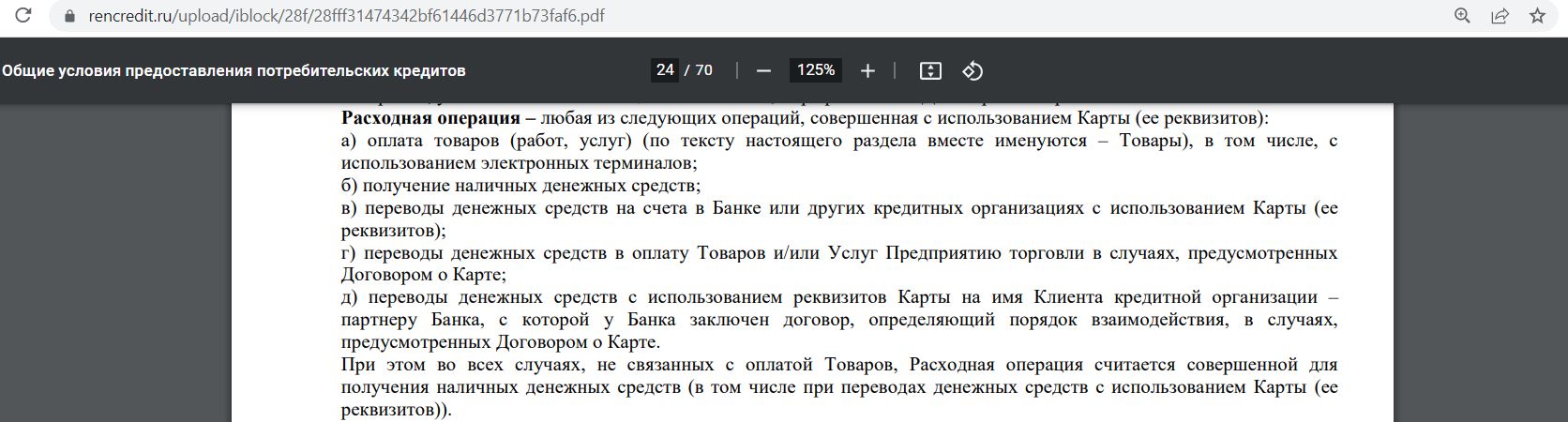

Важно: И приветcтвенный, и регулярный льготные периоды распространяются только на обычные покупки и не действуют на снятие наличных и переводы (т.е. на такие операции сразу начнут капать проценты по грабительской ставке из договора — 69,9% годовых).

К тому же снятие наличных и переводы с карты «2 года без %» от «Ренессанс Банка» будут с драконовской комиссией в 5,9%+590 руб. (и сама эта комиссия тоже будет не в грейс):

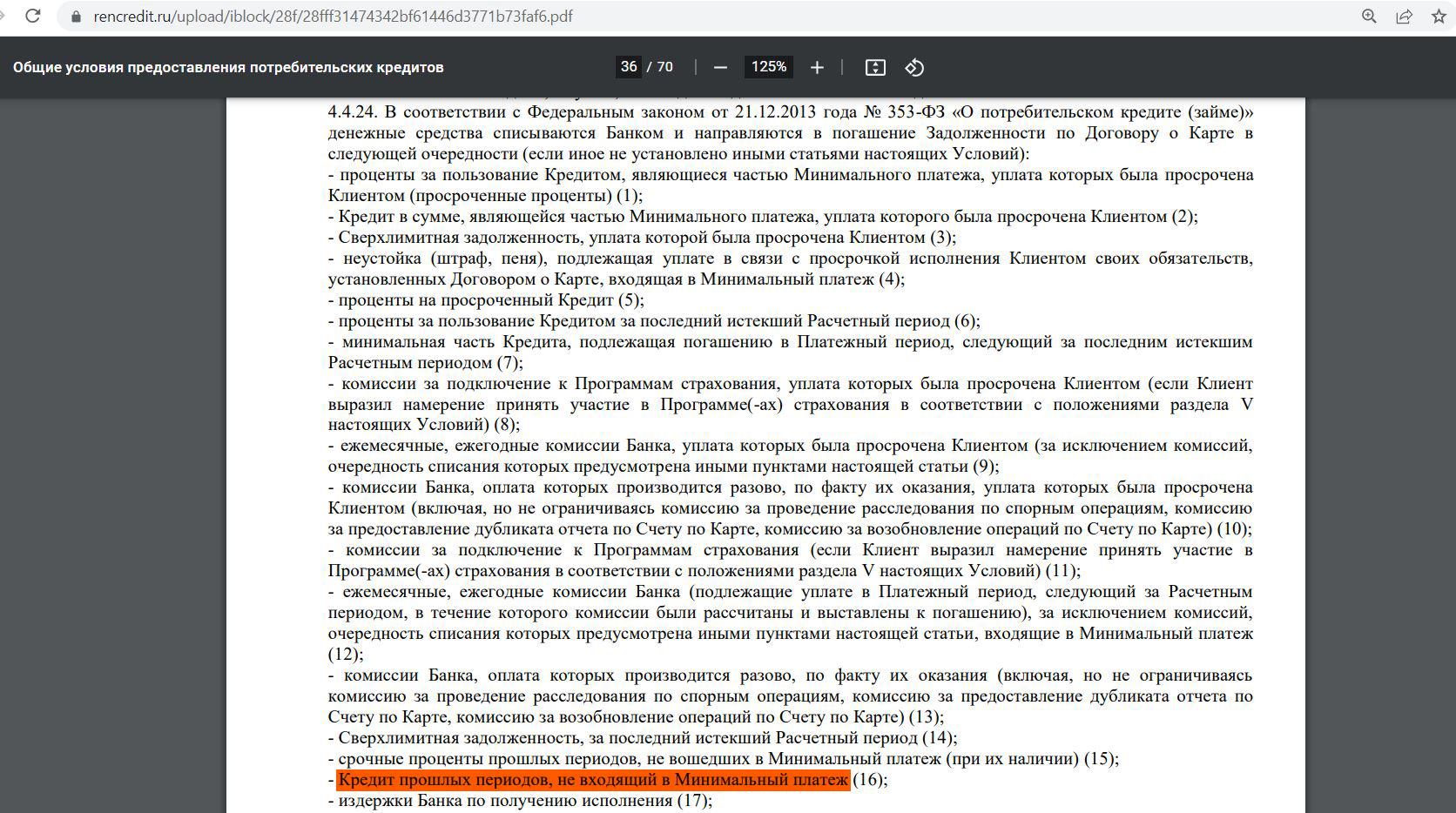

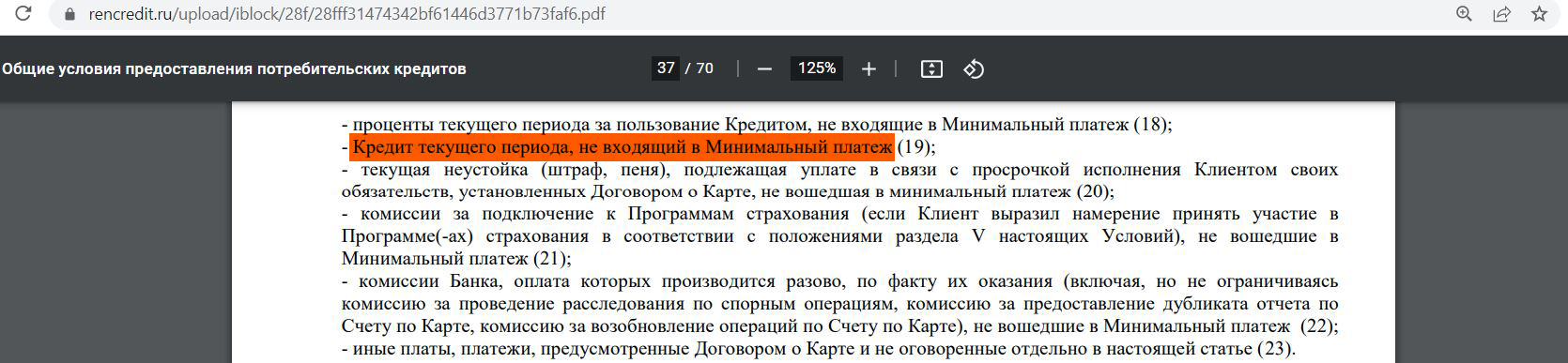

Чтобы остановить начисление процентов по негрейсовой операции, нужно будет погасить всю прошлую задолженность, поскольку в очередности гашения «Кредит прошлых периодов» стоит выше «Кредита текущего периода»:

Если не полностью погасить задолженность к окончанию регулярного льготного периода (который длится 205 дней), но при этом вносить минимальные платежи, то на каждую покупку этого периода с момента её совершения будут начислены проценты по ставке из договора (за обычные покупки — 33,9% годовых, за покупки в «Перекрёстке» и OZON по акции — 9,9% годовых). При этом приветственный льготный период слететь не должен (по крайней мере, я так понимаю формулировки в документах «Ренессанс Банка», уточним этот момент чуть позже):

Последующие покупки будут не в грейс. Чтобы заново стартовал 205-дневный грейс, задолженность за прошлый регулярный льготный период нужно погасить полностью вместе с процентами:

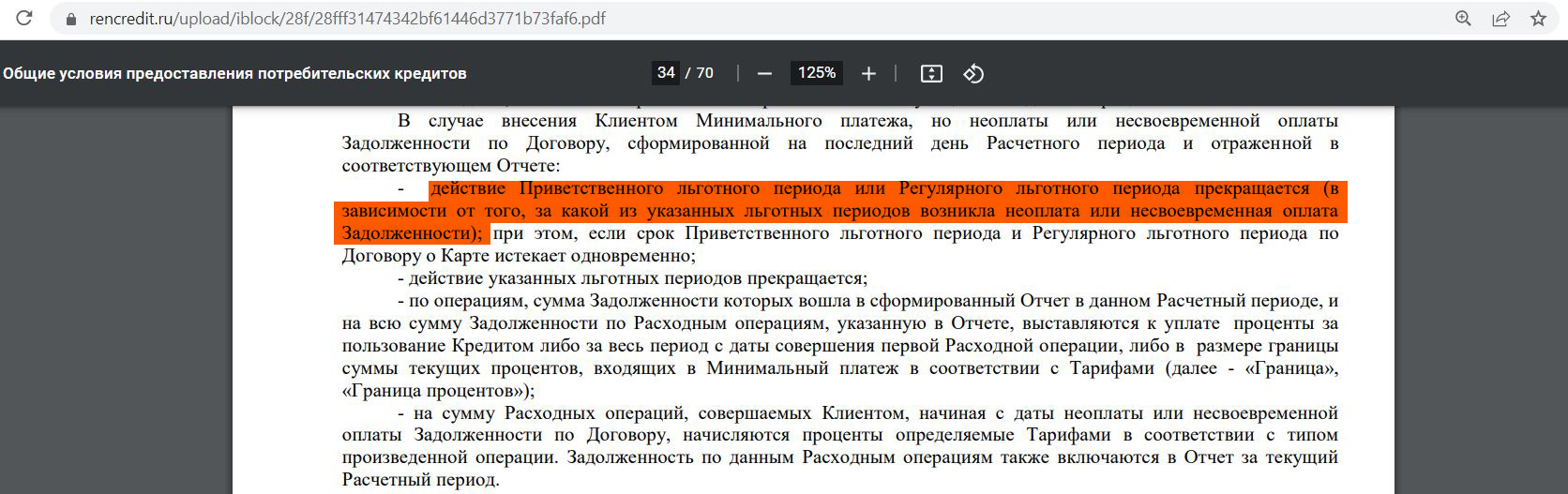

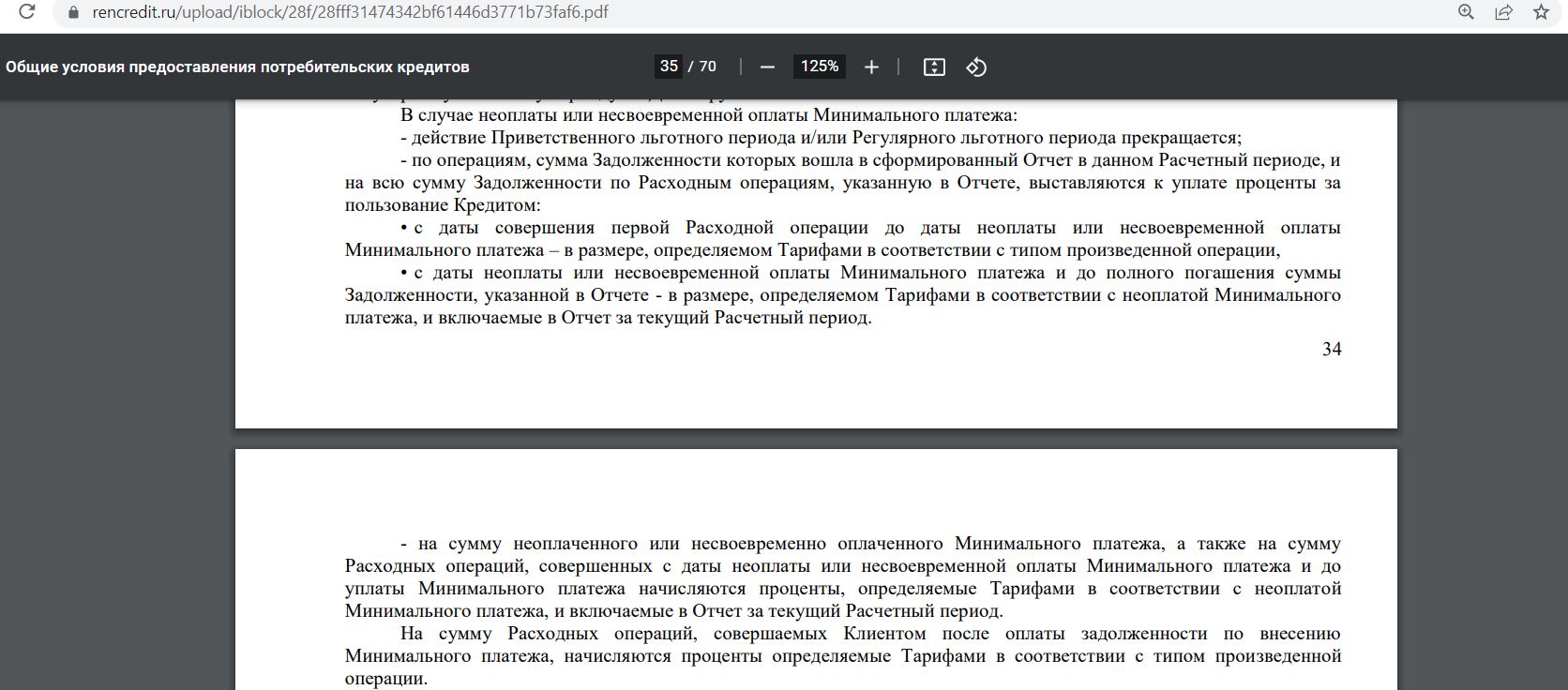

Если не внести даже минимальный платеж, то действие льготных периодов прекращается, появляется просрочка, что крайне негативно сказывается на кредитной истории:

Ложка дегтя в бочке меда:

Длинный льготный период в 2 года/200 дней — это, конечно, хорошо и выгодно, только в условиях «Ренессанс Банк» оставил за собой право отменить или изменить продолжительность грейса в одностороннем порядке.

Посмотрим, как часто банк будет пользоваться этим правом. Как только мне встретится отзыв о подобном случае, я сразу же добавлю его в статью.

UPD: 17.08.2023

По картам «2 года без %», выдаваемым с 14.08.23, «Ренессанс Кредит» придумал странную комиссию.

Если запустить приветственный льготный период в 2 года (сделать какие-либо покупки в первые 30 дней и не погасить за это время задолженность), то банк спишет комиссию в 2% от величины кредитного лимита, причём 3 раза.

На покупки со второго расчётного периода будет действовать бесплатный регулярный грейс до 205 дней. Так что лучше в принципе не пользоваться картой в первые 30 дней и забыть про приветственный льготный период в 2 года.

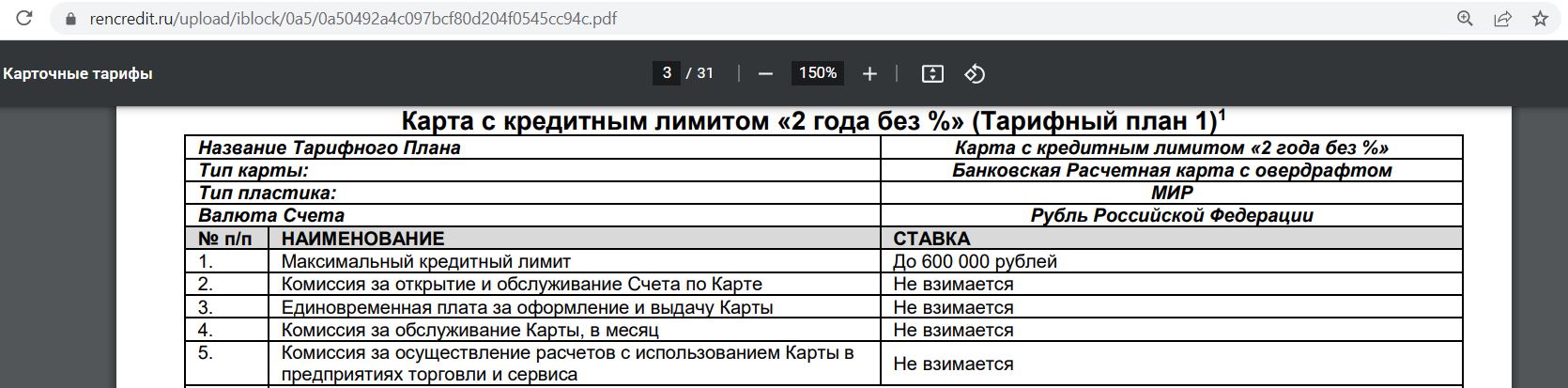

У карт «2 года без %», выданных до 14.08.23, условия остались прежними.

3 Выгодный курс конвертации.

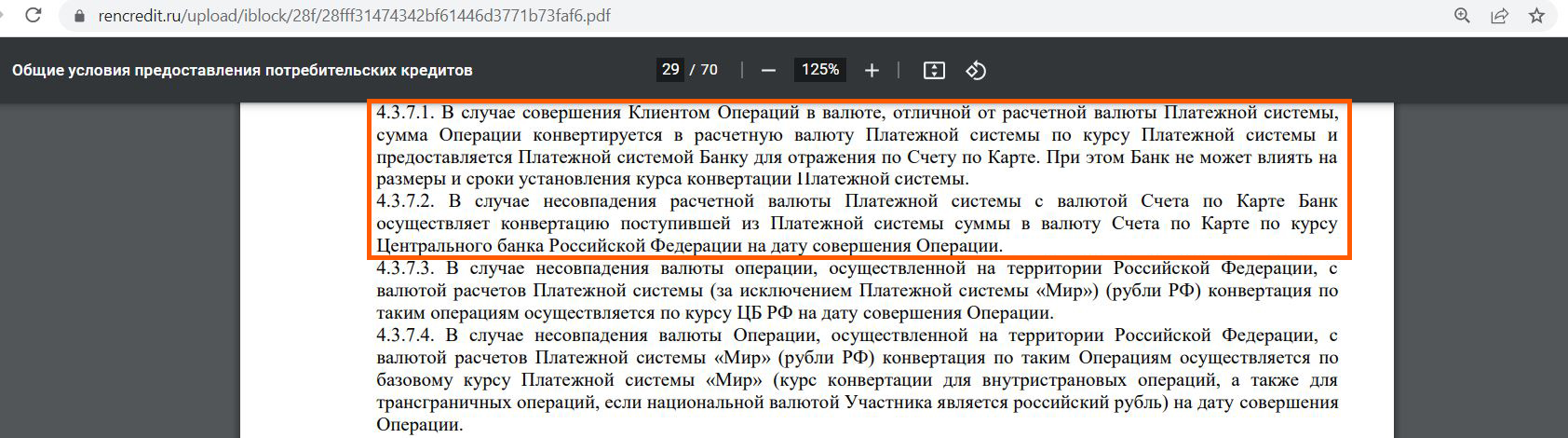

«Ренессанс Банк» не вмешивается в курс конвертации платёжной системы при покупках за границей по карте «2 года без %», дополнительной комиссии за конвертацию тоже нет.

При покупках за границей расчётной валютой с платёжной системой является доллар. Конвертация местной валюты в доллар осуществляется по курсу платёжной системы, конвертация из рублей в доллары проводится банком по курсу ЦБ РФ.

Стоит отметить, что карты платёжной системы МИР российских банков за рубежом работают всего в нескольких странах, да и в тех не везде. Сейчас ими можно расплатиться в Абхазии, Армении, Беларуси, Вьетнаме, Казахстане, на Кубе, в Кыргызстане, Таджикистане и Южной Осетии.

4 Карту удобно пополнять.

Карта «Два года без %» от «Ренессанс Банка» умеет бесплатно стягивать денежные средства с дебетовых карт других банков через собственные сервисы, важно только убедиться, что эмитент карты-донора тоже не берёт плату за подобные операции.

Кроме того, карту также можно бесплатно пополнить наличными в устройствах «Ренессанс Банка», входящим межбанком (банки с бесплатным межбанком можно найти тут), и через СБП (банки с большими лимитами на бесплатные переводы по номеру телефона перечислены тут).

5 Нет кэшбэка от банка.

Кэшбэк по карте «2 года без %» от «Ренессанс Банка» не предусмотрен, однако благодаря длинному приветственному грейсу в 2 года на покупки в первые 30 дней и последующим льготным периодам в 200 дней выгода получится выше любого кэшбэка. Пока деньги банка используются для покупок, свои можно положить на какой-нибудь накопительный счёт и получать за это время дополнительный доход.

Особенно актуальна эта карта для покупок, за которые и в других банках кэшбэк обычно не предусмотрен (коммуналка, мобильная связь, налоги, страховки, рекламные услуги и др.).

Кроме того, карта «2 года без %» от «Ренессанс Банка» выпускается с платёжной системой МИР, а значит, можно рассчитывать на кэшбэк от этой платёжной системы (самые интересные предложения от МИРа я собираю в статье «Выгодные акции от платёжных систем»).

Ещё в мобильном приложении есть специальные скидки от партнёров. Однако обычные кэшбэк-сервисы, типа Backit, иногда бывают выгоднее.

6 Поддержка Pay-технологий.

Карту «2 года без %» можно добавить в MIR Pay и Samsung Pay и расплачиваться с помощью смартфона (на базе Android).

7 Карту выгодно использовать с другими кредитками с длинным грейсом.

У многих кредитных карт с длинным льготным периодом используется схема грейса, при которой к его окончанию нужно полностью погасить образовавшуюся за это время задолженность. Таким образом, у покупок, совершённых в начале периода, будет более длинный грейс, а в конце — совсем короткий.

Для устранения этой несправедливости можно оформить несколько подобных карт в разных банках и использовать их последовательно.

Основное условие — обслуживание таких карт должно быть бесплатным, так что для реализации подобной схемы, помимо карты «2 года без %» от «Ренессанс Банка», лучше всего подойдут:

• Кредитная «Сберкарта» от «Сбера»

У кредитной «Сберкарты» выпуск и обслуживание бесплатны, есть честный грейс до 120 дней (месяц тратим, 3 месяца возвращаем то, что потратили за этот месяц). Карта участвует в бонусной программе «Спасибо».

• «120 на ВСЁ Плюс» от «Росбанка».

Выпуск и обслуживание карты бесплатно без условий. С карты «120наВСЁ Плюс» можно снимать заёмные деньги в любых банкоматах или переводить с карты на карту без комиссии и с сохранением льготного периода в рамках лимита в 20 000 руб./мес.

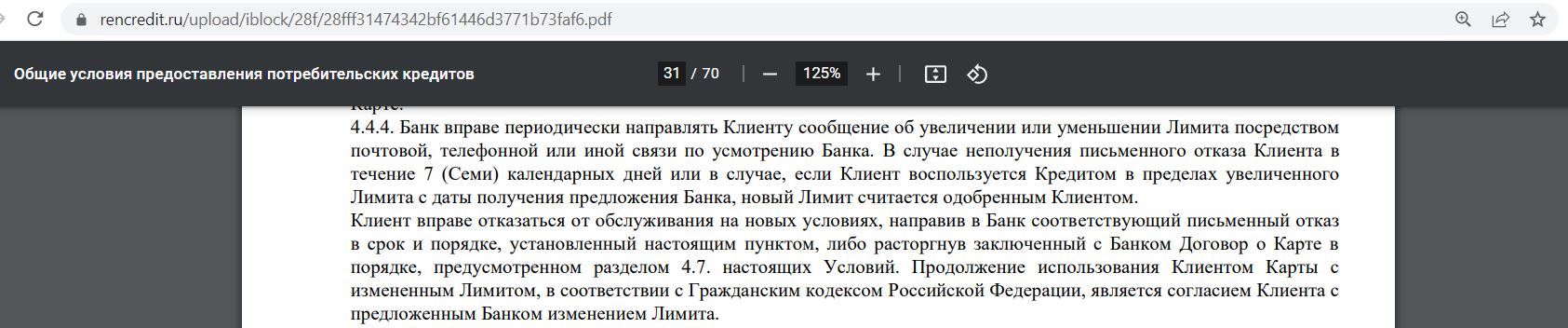

8 Можно попросить изменить кредитный лимит.

В «Ренессанс Банке» можно попросить изменить кредитный лимит, написав соответствующее заявление. Также банк может снизить или повысить лимит по своей инициативе.

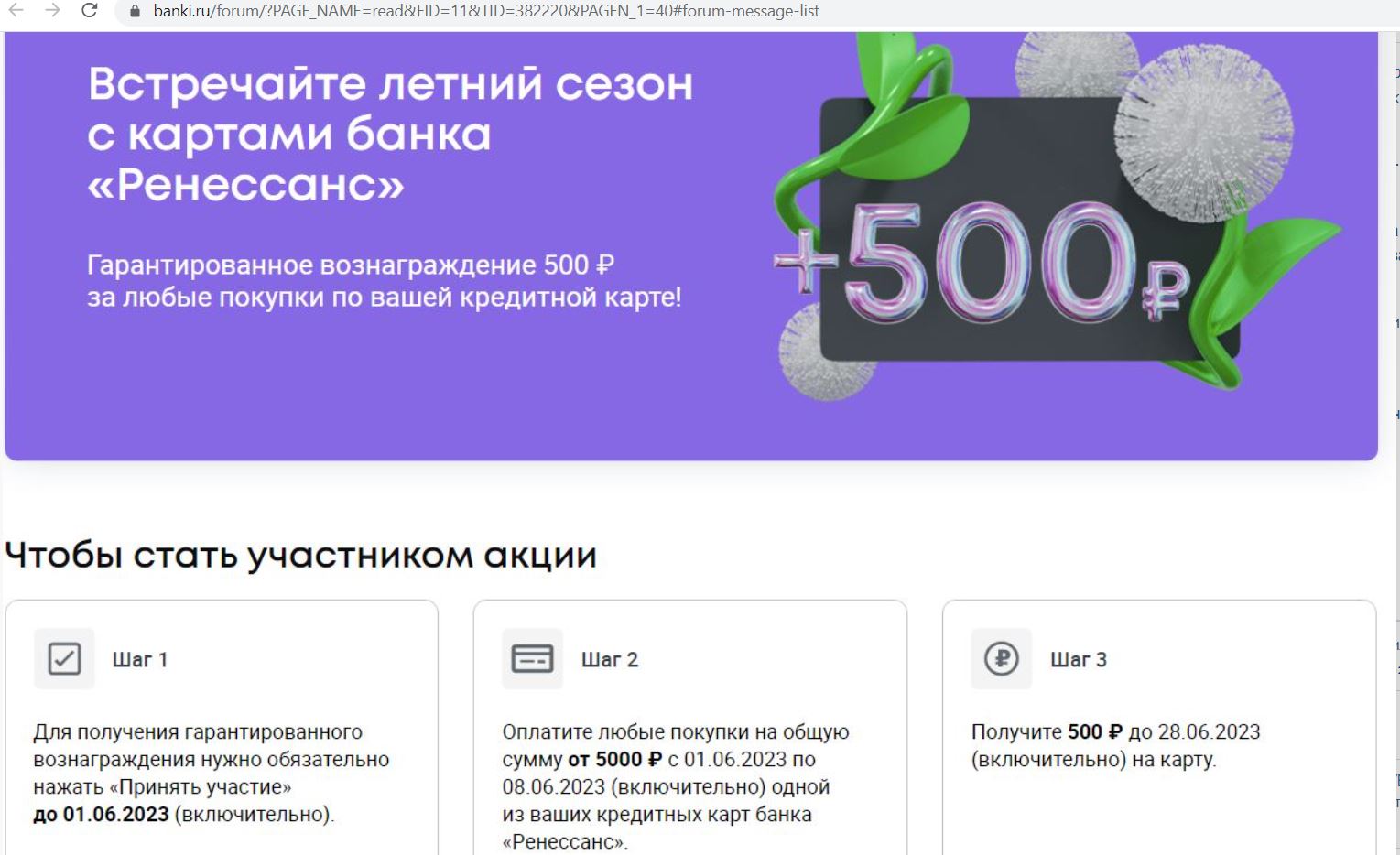

9 Периодические акции для действующих клиентов.

«Ренессанс Банк», в отличие от многих других кредитных организаций, периодически устраивает акции с возможностью получения дополнительного вознаграждения, в том числе и для действующих клиентов, иногда такие акции бывают индивидуальными.

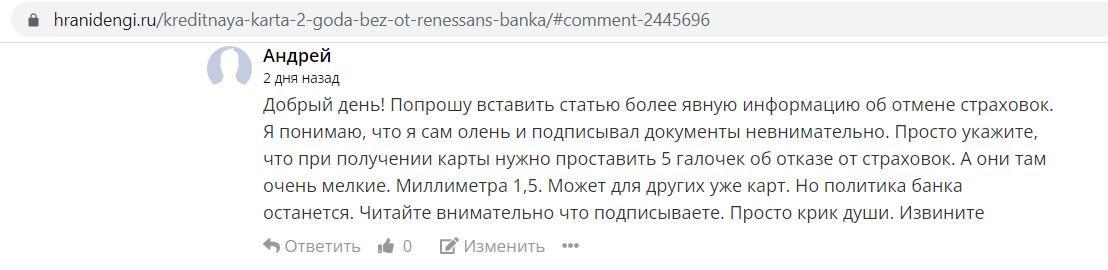

10 Навязывание платных услуг.

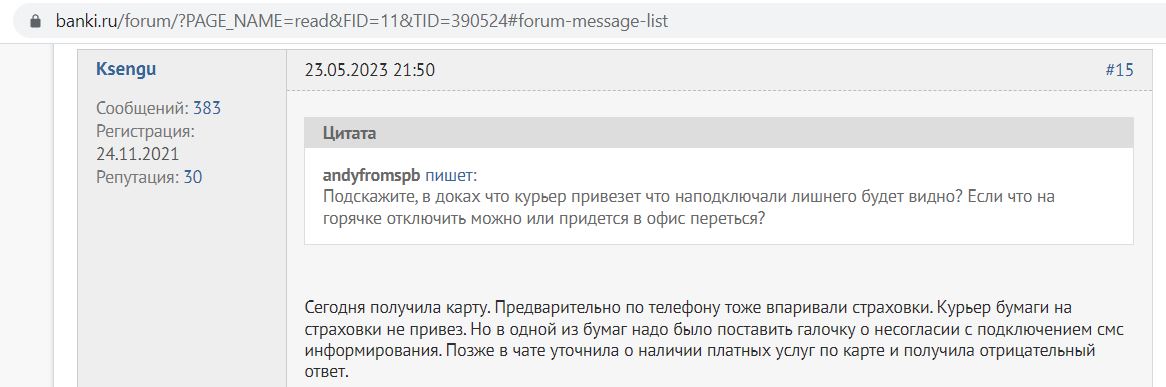

При получении кредитки нужно проставить 5 галочек в документах для отказа от всех страховок.

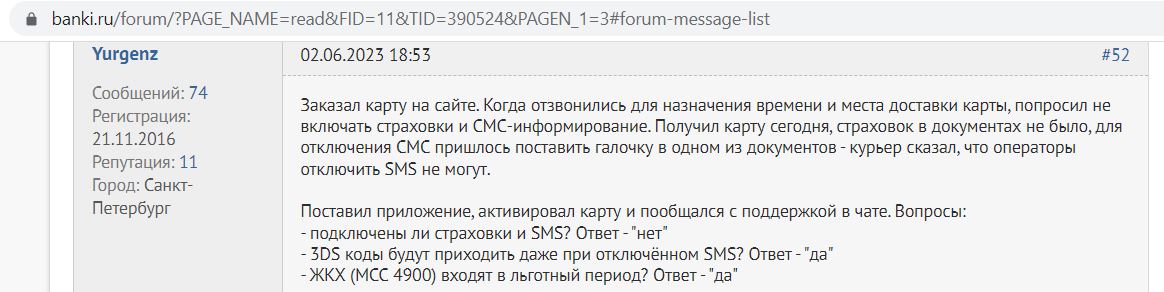

Также при получении карты не забудьте отключить платное смс-информирование, если оно вам не нужно (стоит 199 руб./мес.).

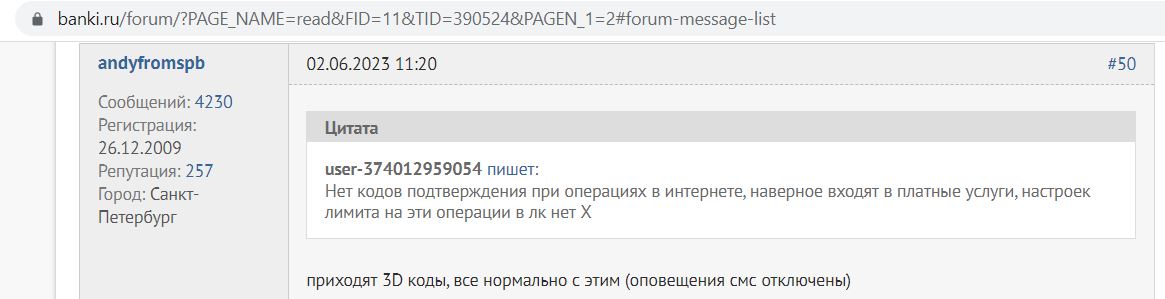

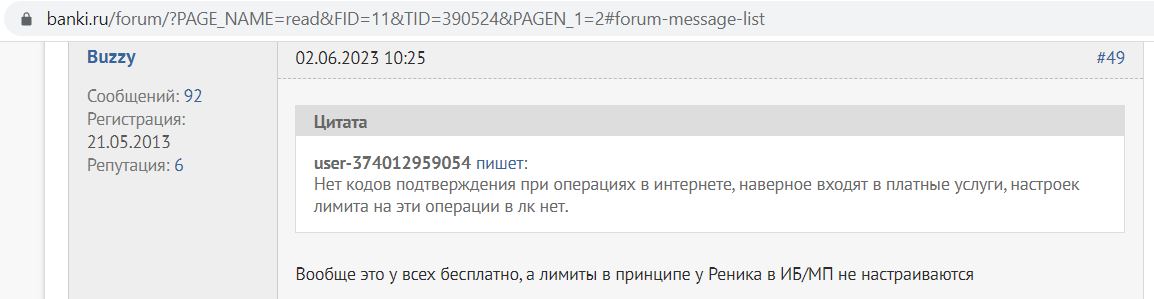

Пароли 3D-Secure для покупок в интернете будут приходить и без платного смс-информирования:

Ещё из платного могут незаметно подключить получение выписки обычной почтой РФ (стоит 50 руб./мес.):

11 Нельзя настроить лимиты.

В интернет-банке и мобильном приложении «Ренессанс Банка» пока нельзя настроить индивидуальные лимиты на различные операции (на снятие наличных, на покупки в интернете, на величину покупок за день/месяц):

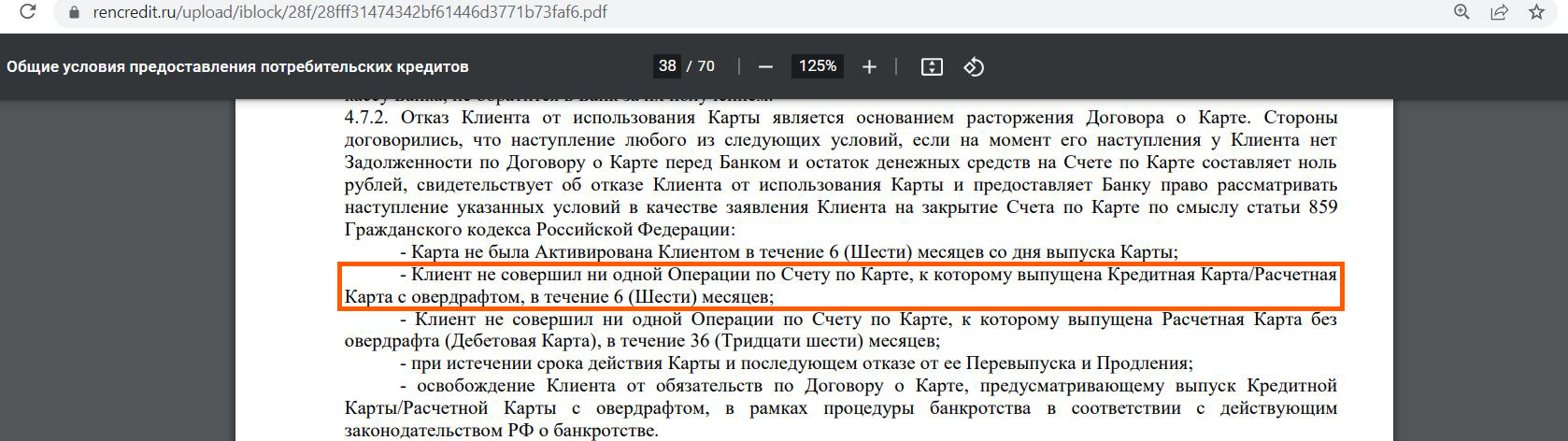

12 Банк может закрыть карту за неиспользование.

Если 6 месяцев не совершать никаких операций по карте, то банк может её закрыть в одностороннем порядке:

13 Секретный пункт.

• С помощью кредитки «2 года без %» от «Ренессанс Банка» можно без комиссии и с сохранением льготного периода пополнить карту «Тинькофф Мобайл», баланс которой равен балансу мобильного телефона, и уже с её помощью совершать покупки, получая кэшбэк в 1% на всё.

За МСС 4814 (пополнение мобильного телефона «Тинькофф Мобайл» в приложении «Тинькофф Банка» или «Тинькофф Мобайл») по кредитке «2 года без %» не будет вылета из грейса и комиссий.

Увлекаться данным способом не стоит, иначе можно нарваться на блокировку со стороны «Тинькофф Банка».

• При оплате на сайте страхового полиса «Смарт Плюс» (раньше назывался «Ценный актив Смарт») от «Ренессанс Жизнь» (на три месяца под гарантированные 18% годовых) выдается МСС 6300, к которому «Ренессанс Банк» относится вполне благосклонно. Причём после окончания полиса деньги можно получить на любой счёт.

В итоге будет действовать длинный льготный период в 2 года/200 дней от «Ренессанс Банка», а денежки после окончания полиса уже через три месяца вместе с процентами будут доступны для дальнейшего размещения их на каком-нибудь накопительном счёте и получения дополнительного дохода.

Подробно о продукте «Смарт Плюс» со всеми тонкостями и нюансами можно почитать в этой статье.

Вывод

Вывод

Карта «2 года без %» от «Ренессанс Банка» сейчас действительно выгодна благодаря бесплатному обслуживанию без условий, приветственному грейсу в 2 года на траты в первые 30 дней и грейсу в 200 дней на покупки со второго месяца. Такой длинный льготный период будет лучше всякого кэшбэка. UPD: Карты «2 года без %», выдаваемые с 14.08.2023, разумнее начинать использовать со второго месяца, пользуясь только регулярным льготным периодом до 205 дней.

Чем больше лимит одобрят, тем лучше. Важно только не забывать вносить минимальные платежи и вовремя погашать задолженность к окончанию длинных грейсов, чтобы не попасть на проценты за весь срок. Также не стоит использовать карту для снятия наличных и переводов, т.к. на такие операции льготный период не распространяется.

Карту «2 года без %» по праву можно добавить в список лучших кредитных карт 2023 года.

Ближайшие конкуренты — это карта «Год без %» от «Альфа-Банка», где на покупки в первые 30 дней действует льготный период в 365 дней, и карта «180 дней без %» от «Газпромбанка».

Надеюсь, моя статья была вам полезна, о всех уточнениях и дополнениях пишите в комментариях.

За обновлениями в этой и других статьях можно следить на Telegram-канале: @hranidengi.

Подписывайтесь, чтобы быть в курсе всех изменений:)

Реклама. Информация о рекламодателе по ссылкам в статье.

С ФУ карта работает? ?

Именно эту не пробовал (т.к. не получил), другие от Реника работают

Грейсовая операция будет?

Да, в грейс

Попробовал, комиссию не взяли, но грейс не нашёл в приложении

Что в итоге, капают проценты?)

Не начисляли

Что выгоднее, 120 дней без процентов плюс кэшбек 1.5% или эта карта с 200 дней без процентов?

Довольно выгодна сберовская кредитка с ЧЕСТНЫМ грейсом 120 дней и довольно жирным кэшбэком на уровне БольшеЧемСпасибо.

Есть много более достойных карт по сравнению с кредиткой Сбера. Все они перечислены тут https://hranidengi.ru/karty-s-keshbekom-i-procentom-na-ostatok-2023/

Ссылка на статью про дебетовки вообще. Есть, кроме сберовской, бесплатные кредитки с честным от 100 дней грейсом и хорошим кэшбэком, сопоставимым со сберовским на уровне БольшеЧемСпасибо?

Выгоднее использовать обе последовательно и еще парочку к ним добавить (чтобы грейс был максимальным) :)

А так, если одобрили большой кредитный лимит, то карта с 200 днями грейса выгоднее будет.

оплата через QR из мобильно приложения банка, например ЖКХ, будет в грейс или этот тот самый “перевод” после которого 69,9% годовых?

Под оплатой по QR может много всякого скрываться.

Как оплата через СБП, так и обычный межбанк.

Читайте Мерчант, который вам пишется перед подтверждением платежа. Если будет “оплата по СБП”- смело платите, а если “перевод…”, то не стоит.

Попробовал вчера оформить. Дали лимит в 29к всего. Не стал оформять

Да, брать 29 к на два года- это извращение! Меньше 100 к не стоит и заморачиваться. Ну например положить на длинный вклад.

Дмитрий, два периода- льготный и основной- это конечно хорошо. Но это такая жке ловушка, как и в Альфе: вы не сможете погасить ни рубля в нельготный период, пока не погасите всю задолженнность в льготном периоде. На практике это значит, что сумма, вносимая по платежу, пойдет в погашение какого-то одного периода, скорее всего длинного, а в счет погашения другого ничего не пойдет . Платеж сам по себе не разделится на два отдельных. В эту ловушку Альфы многие попадали.

Здесь схема не как в Альфе.

ну тогда дословно опишите-как вы собираетесь гасить одновремнно два периода? У банк есть очередность платежей Минимальные платежи нужно вносить на обоих периодах, а по факту они будут вноситься только на один из них.

Ну по сути как карта рассрочки/вывести деньги через полис в первые 30 дней ок, в остальных случаях кредитка сбера интереснее как по мне, особенно если Роман ниже прав и схема гашения такая же как в Альфе. Хотя выйдет наверное на мороженку с депозитов за это время, учитывая что Ренессансом мало кто пользуется и лимиты скорее всего будут смешные.

А чем длинный беспроцентный на практике лучше кэшбэка? Лимиты же смешные одобряют. Есть разумная с 75К. Ну ок, дадут 100к это меньше 1000 руб. в месяц даже по ставке 10% если получится такую найти. В приложении Сбера жамкнул баннер забрал промокод на эту тыщщу в сбермаркете или мегамаркете купил продуктов. 600к же не дадут а ради 50-100к ее заводить…

Одобряют разные лимиты.

Лучше в статье указать: здесь честный льготный период или нечестный. Обычно в других обзорах об этом подробно расписано. А что такое “регулярный льготный период” не совсем понятно

Нечестный, согласен удобно когда сразу пишут. но принцип понятен на фразе ,,нужно погасить всю сумму,,

Когда пишешь “нечестный” многие до сих пор пугаются и думают, что банк их в чем-то пытается обмануть.

Уже давно пора вводить для этого приличествующий банковский термин.

У самих банкиров есть? Может самим придумать новое слово в русском языке? Предлагаю “возобновляемый” и “невозобновляемый” грейс.

Так я не понял – те траты что идут со второго месяца, при погошении закрываются именно они? Не надо ли гасить всю задолженность, в том числе и 2-ух годичную?

Верно, грейсы идут параллельно, при погашении трат со второго месяца, гасятся именно они, а не длинный приветственный льготный период в 2 года.

А по вашему получается, что при этом длинный период не нужно гасить? Даже если сперва гасится короткий период, то как вы внесете платеж на длинный период? Платежи не разделяются на два периода.Тогда все внесенные платежи пойдут на короткий период, и сколько бы вы не вносили – они пойдут именно туда, пока вся задолженность короткого периода не погасится. Получается, что чтобы у вас сохранился длинный период- вы должны погасить короткий период за один месяц. Если не погасите- у вас пойдет просрочка по длинному периоду.

Я немного припух с формулировки “Ложка дегтя в бочке меда:” особенно убило “отменить” как это “отменить грейс”????????

Гипотетически: я получаю карту сейчас с лимитом 600К. Покупаю стройматериалы. Забываю о карте на 2 года? Нееее… 6 месяцев! Иначе – закрытие карты.

А через 6 месяце делаю операцию на 100р. и как бы возвращаю 100р.? ОК. и так 1 год и 9 месяцев +/-100р.

На 9-й месяц считаю выгоду от размещения 600К на на. Готовлюсь рассчитаться с Банком и ОПА – Банк отменяет льготный период в 2 года.

Я правильно понимаю – отменяет, значит моя покупка на 600К пересчитывается как “кредит на 2 года” да еще и с “карточными %ми”. И человек попадает на 600Кх10 ориентировочно….

Манагер который это придумал думает так получить гипердоход в виде всплеска задолженности по кк, получить бонус и уйти в закат.

Серьезно? Благодарю, я мимо.

Даже прецедента не стоит ожидать – абсолютно нормальный с виду человек, платежеспособный, может на раз оказаться в долговой яме на самом дне без шанса выбраться.

Я правильно понимаю значение “Отменить” в данном контексте?

Тоже самое как “отменить сделку купли продажи недвижимости по суду, скажем”.

Если убрать из глаз $ известной схемы нс+кк лонг – то этот продукт с формулировкой “отменить” – неприемлем для потребителя.

Еще круче – надо вспомнить, что любой человек “внезапно смертен” – вот в чем фокус. И зарядив такие “выгодные заряды” не имея рядом близкого человека или родствеников которые не просто смогут, а вникнут во все тонкости и, случись чего, разрядят такие “закладки” если вообще смогут своими деьнгами, пока по наследству получат содержимое нс…. ИМХО, конечно же, но слово “отменить” неприменимо, ровно как “изменить“ – последствия такие же через год и 9 месяцев говорим – не брат, у тебя льгота только на первые 90 дней, скажем была – остальное мы пересчитали – будь так добр оплати.

Мои хоббисткие инстинкты уступают инстикнут самосохранения под давлением юридических формулировок…..

Я думаю, вы просто сгущаете краски.

Скорее всего, здесь имеется в виду то, что, скажем, с какого-то момента на новые обычные покупки будет грейс не 200 дней, а скажем 150. Либо приветственный грейс на новые покупки с 2 лет, сократится до 1 года для новичков.

Попробовал с ФУ, комиссию не взяли, но грейс в приложении не нашёл

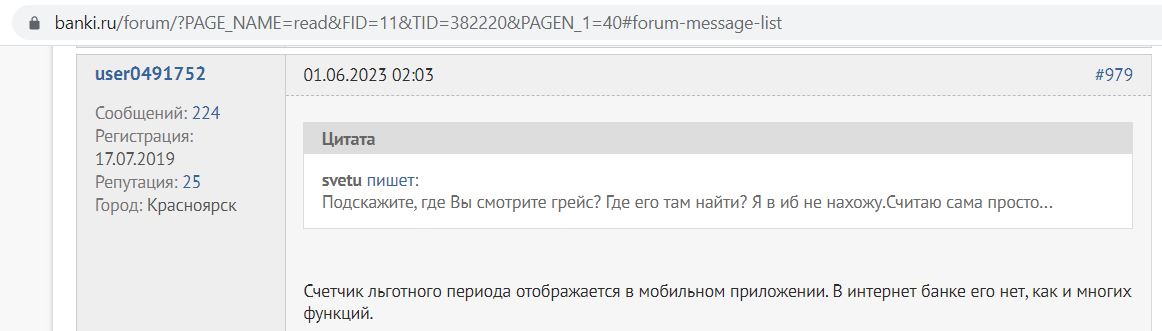

В статье (в скрине с banki.ru) указано, что ЖКХ (МСС 4900) входят в льготный период.

Я задавал вопрос тот же вопрос и в чате поддержки и по телефону, однозначно говорят, что ЖКХ в льготный период не входят. На вопрос – где на сайте можно посмотреть полные условия, ответить не смогли, оформили заявку. Так все же входят ЖКХ или нет? Есть у кого-нибудь полные правила? Подскажите, плиз.

Если будет код 4900- то входит однозначно.

Код-то будет, но вот техподдержка однозначно отвечает, что не входит. Кто-то реально пробовал?

МСС 4900 у Ренессанс Банка точно входит в льготный период, техподдержку можно не слушать.

Такие мизерные лимиты одобряют, что нет смысла её брать.

За мсс 6211 будет льготный?

Пользуюсь Разумной картой от Ренессанса 2 года. Долгов по ней нет. Оформила эту, “2 года без процентов”, было такое радостное ожидание, запросила 70к – а одобрили по ней лимит 40к. Что за фигня, простите? На кой ляд мне эти 40к на 2 года?? Я мебель хотела купить и спокойно 2 года выплачивать, а теперь в пролете. Как они там определяют лимиты, интересно? Надо было запросить 10к, чтобы дали 100к?? Отстой, короче, и банк и лимиты, разочарована совершенно….

Потом повысят. Как правило тогда, когда на фиг не надо))

У меня со 145 днями именно так как у вас и было.

Но вы заплатите 40, а 30 с другой карты. 40, конечно не 70, но все равно лучше, чем ничего.

Тоже просил 80 тыс., а одобрили 40. :(

Планировалась крупная покупка, но лимита не хватает. Если докинуть свои средства на карту, пройдет ли платеж и самое главное попадет ли он в грейс 2 года?

Вполне можно докинуть. Пойдет в грейс, конечно, если там покупочный МСС будет, а не какой-нибудь перевод.

Дык то щедрая бабушка была ;)

Подтверждаю – через пивовара на двоч 3 тыс.

Реник, кстати, сам об этом говорит.

Уреника 3 тыр суточный лимит, 30 тыр месячный на связь.

Здравствуйте.

Оформил карту по вашей ссылке, завтра доставка будет. Подскажите из опыта, покупки по СБП входят в приветственный/регулярный льготный период?

Спасибо за ответ!

Получил карту сегодня, из опыта все 3 страховки и плата за отправкой отчета почтой были подключены, но через чат быстро все отключил.

Добрый день, спасибо Вам, что заказали карту по моей ссылке :)

Покупки по СБП входят в льготные периоды.

Добрый день! Попрошу вставить статью более явную информацию об отмене страховок. Я понимаю, что я сам олень и подписывал документы невнимательно. Просто укажите, что при получении карты нужно проставить 3 галочки об отказе от страховок. А они там очень мелкие. Миллиметра 1,5. Может для тугих уже карт. Но политика банка останется. Читайте внимательно что подписываете. Просто крик души. Извините

Спасибо за дополнение!

Подскажите, пожалуйста, кто знает – оплата на Озон будет в грейс, пройдёт как покупка?

Конечно же, это будет обычной покупкой в грейс и без комиссии.

Большое спасибо! На горячей линии путались в показаниях))

За виртуалку через мобильное приложение банк хочет за выпуск 4750р.! Не хило так. Не верным путём идут товарищи.

Доставка курьером карта будет бесплатная, одобряют копейки, короче привлекают народ, но на всякий случай оформила))) пусть будет

А мне в личном кабинете банк любезно предлагает оформить эту карту за, ни много ни мало, 4750руб. С успокаивающим комментарием “нужно оплатить 1 раз. Далее навсегда бесплатное обслуживание”. Ну, слава богу, а то я уж подумал лишнего. Беру!

В тарифах появились новые буковки:

“2 года на все покупки, совершенные в первый месяц после получения карты. Автоматическое подключение – по 2% от кредитного лимита в первые 3 минимальных платежа”

Это может быть “приятным” сюрпризом тому кто хапнул приличный лимит, и в первый месяц не сильно его потратил.

Поясню на примере: получил ты карту с лимитом 500 тыр. и в первый месяц потратил 30 тыр. И за это теперь в ближайшие три минимальных платежа добавят комиссию 30 тыр.

Итого: 30 тыр на 2 года без процентов, но с комиссией 30 тыр в начале. ГЕНИАЛЬНО!

—

Конечно если жахнуть в первый месяц все 500 тыр, то собственно получится выгодно, грубо говоря как кредит в 3-4% годовых (тут сложно посчитать точно, неохота) что несомненно может быть выгодно.

За уши притянул выдуманный пример (500к банк не давал КЛ никому из смертных, за счастье было 100к получить), так еще и с математикой проблемы: 2% от выдуманных 500к составит всего 10к, что не сильно навредит, ну выплатишь ты эти израсходованные 30к за три первых платежа и дальше тратить.

по 2% от кредитного лимита в первые 3 минимальных платежа”

Три раза по два процента.

Нифига ты не понял. Выплатишь 30к и останешься должен еще 30к, комиссия не идет в погашение долга. Как в анекдоте про рубль, топор и еврея.

—

Мне, нищеброду, дали вторую карту 150, при первой в 200 и серьёзной кредитной нагрузке по другим банкам, так что 500 не фантастика.

Считаем иначе, допустим я получил карту 150к, купил мороженку и отложил её на чёрный день. Сколько обойдется мороженка под грифом “2 года без процентов”? = 9200 руб. Не навредит?

Автоматическое подключение – по 2% от кредитного лимита в первые 3 минимальных платежа”. Я что то совсем не могу понять эту приписку. У меня то карта ещё в мае была оформлена, и сразу за месяц я обналичил её. Но вот теперь непонятно всё равно, как будут с новых владельцев брать эти самые проценты, и за что?

Ну что непонятного? Добавят к минимальному платежу не выделяя, многие и не заметят что эти деньги не пошли в погашение долга. Для того и разбили на три части.

Выдали 4го августа. Активировал в конце августа. Лимит 112тр. В середине октября потратил с кредитки 8тр, т.к пришла смска, мол юзайте карту, а то снизим лимит до 30ти тр. А 27 октября вижу у себя списание дважды по 2228руб и 199руб. Нормально я так воспользовался кредиткой с 200 сотнями дней на оплату

Буду разбираться, что за мошеннические схемы. В чате говорят страховка!…

У Реника такое иногда бывает. Но если поклевать им мозги, скорее всего деньги вернут. Справедливости ради, Реник достаточно клиентоориентированный.

Да, действительно вернули. И особо клевать не пришлось. Чуть настойчивее пообщался в чате. Но осадок, конечно, остался. Удивлен, что такими мошенническими схемами пользуются- «если клиент не заметит пункт в договоре, то сам виноват, а банк будет вплюсе». Ну и сам потерял блительность.

Газпромбанк также по умолчанию подключает страховку. Которую вы отключите только в офисе – вот оно, самое весёлое.

На неделе оформил кредитку ГПБ. При установке галочек обратил внимание на страховку. Галочку не поставил. Но теперь ни в чате, ни на ГЛ мне не могут сказать, есть страховка или нет. Топай в офис и узнавай))) Причем у них сейчас вроде акция с бесплатной кредиткой навсегда, но на ГЛ говорят, что ничего не знают и бесплатно только первый год. В общем, в каждом банке свои тараканы.

Сергей, а уточните, пожалуйста, по поводу акции с бесплатной кредиткой ГПБ навсегда. Откуда у вас эта информация и где можно узнать поподробнее? Я везде, где не искал находил только акцию с бесплатным первым годом…

Спасибо.

Какая-то индивидуальная акция была. Спаммеры звонили, впаривали кредит, потом согласились дать кредитку.

ГПБ пару раз в год проводит акции с вечным бесплатным обслуживанием своих кредиток.

Как и где отследить такую акцию, если на сайте они не меняют информацию?

Добрый день. На сайте Ренессанса кроме карты «2 года без %» есть карта «200 дней без %». По ней обзора нету?

Что-то она как-то незаметно появилась. Обязательно посмотрю внимательно, что там ренессанс новенького придумал.

Ссылки на оформление кредитки Реника ведут на сайт Росбанка. Это так и задумано? ;)

Ссылки Реника перестали работать, спасибо за сигнал!

Теперь вместо комиссии в 2%( в первые три месяца) за покупку в первый месяц сделали аж 5%, но не более 10к. Они там совсем что ли с ума посходили? Неужели кто-то будет тратить в первый месяц с такой конской комиссией, если со второго месяца идет беспроцентный период по 200 дней? Тогда нафига нужна эта карта, если есть обычная кредитка на 200 дней. Хотя с другой стороны, если пользоваться кредиткой по назначению, то 7,5% в нынешней экономической ситуации выглядит подарком.

Кто точно на своем опыте знает как учитывается комиссия три раза по 5% при покупках в первые 30 дней внесенные деньги возвращают в потраченный лимит по карте или это платеж сверху? То есть надо будет вернуть что потратил по карте и еще дополнительно эти три платежа.

Это платеж сверху, т.е. грабеж среди бела дня.

Условие для сохранения беспроцентных периодов — траты от 1 000 ₽ в месяц

стоит добавить об этом инфу по новым картам с 18.03

Эта информация добавлена в статью.

Thanks for sharing. I read many of your blog posts, cool, your blog is very good.

Сегодня банк в одностороннем порядке снизил лимит до суммы задолженности , сделав доступными 0 руб. Просрочек по платежам не было. Не удивлюсь, если изменится приветственный период 2 года.

Очень многим Ренессанс снизил лимиты по кредиткам до фактической задолженности, причем в один день.

I don’t think the title of your article matches the content lol. Just kidding, mainly because I had some doubts after reading the article.

Your point of view caught my eye and was very interesting. Thanks. I have a question for you.

Your article helped me a lot, is there any more related content? Thanks!

Can you be more specific about the content of your article? After reading it, I still have some doubts. Hope you can help me.

Thanks for sharing. I read many of your blog posts, cool, your blog is very good.

Your article helped me a lot, is there any more related content? Thanks!

Your point of view caught my eye and was very interesting. Thanks. I have a question for you.

Инфа с сайта: минимальный обязательный платёж – 2% от суммы задолженности (но не менее 200).

I don’t think the title of your article matches the content lol. Just kidding, mainly because I had some doubts after reading the article.